Как аннулировать счет фактуру: Как аннулировать счет-фактуру

Что такое аннулирование счет фактуры

Прочее › Покупка › Как аннулировать счет фактуру в книге покупок

Если первоначальный счет-фактура ошибочно выставлен покупателю. В этом случае ошибочную запись в книге продаж аннулируется, а покупателю сообщаете, что документ был выставлен по ошибке. Понятно, что ошибочно выставленный счет-фактура Вы зарегистрировал в книге покупок.

- Когда аннулируется счет-фактура

- Можно ли аннулировать счет-фактуру

- Как в 1С аннулировать счет-фактуру

- Как аннулировать счет

- Как аннулировать ошибочно выставленный счет-фактуру

- Сколько лет должны храниться счета-фактуры

- Что будет если отозвать счет-фактуру

- Нужно ли возвращать счет-фактуру

- Сколько раз можно исправлять счет-фактуру

- Сколько дней действует счет-фактура

- В каком периоде отражается исправленный счет-фактура

- Как удалить счет-фактуру в поступлении

Когда аннулируется счет-фактура

Случаев, когда приходится аннулировать первоначальный счет-фактуру, немного: если продавец выставил отгрузочный счет-фактуру ошибочно или допустил ошибки в реквизитах, значимых для вычета НДС — в обеих ситуациях какой-то из сторон потребуется аннулировать исходный счет-фактуру.

Можно ли аннулировать счет-фактуру

При этом действующим законодательством (в частности, постановлением Правительства России от 26.12.2011 № 1137, приказом Минфина России от 05.02.2021 № 14н) порядок аннулирования счетов-фактур не предусмотрен. Вместе с тем операторы электронного документооборота могут предоставлять такой функционал своим клиентам.

Как в 1С аннулировать счет-фактуру

Для аннулирования реализации, ее нужно сторнировать. Операция «Сторно документа» находится в 1С: раздел Операции — Бухгалтерский учет — Операции, введенные вручную.

Как аннулировать счет

Для аннулирования счета-фактуры должны быть выполнены следующие действия:

- Продавец должен составить письменное сообщение покупателю о том, что он аннулирует счет-фактуру.

- Продавец регистрирует аннулирование счета-фактуры в книге продаж.

- Покупатель регистрирует аннулирование счета-фактуры в книге покупок.

Как аннулировать ошибочно выставленный счет-фактуру

Как аннулировать лишний счет-фактуру

Отдельных правил аннулирования ошибочно выставленных счетов-фактур не существует. Но это делается внесением изменений в книгу продаж (письмо ФНС РФ от 30 апреля 2015 г. № БС-18-6/499@).

Но это делается внесением изменений в книгу продаж (письмо ФНС РФ от 30 апреля 2015 г. № БС-18-6/499@).

Сколько лет должны храниться счета-фактуры

4 лет.

Хранение Журналы учета счетов-фактур на бумажном носителе и в электронном виде следует хранить не менее 4 лет (Постановление Правительства РФ от 26.12.2011 №1137). Подтверждения оператора электронного документооборота, извещения покупателей о получении счета-фактуры должны храниться в течение того же срока.

Что будет если отозвать счет-фактуру

Если ЭСФ был отозван, он считается недействительным. Отзывать можно лишь основной ЭСФ, а если дополнительно были выписаны исправленные или корректировочные, то они автоматически аннулируются после его отзыва.

Нужно ли возвращать счет-фактуру

Налоговые нюансы возврата товаров

Корректировочный счет-фактура при возврате товара является документом-основанием для получения вычета продавцом. Без него не обойтись. При этом покупателю и продавцу не требуется сдавать уточненные декларации по НДС за период отгрузки товаров в связи с возвратом.

Сколько раз можно исправлять счет-фактуру

Сколько раз можно выписывать дополнительный ЭСФ? Выписывать дополнительный ЭСФ можно неограниченное количество раз в течение срока исковой давности (5 лет). Таким образом, ЭСФ может иметь несколько дополнительных ЭСФ.

Сколько дней действует счет-фактура

Срок действия счета-фактуры устанавливает продавец, но не менее чем на 5 рабочих дней с даты его оформления. Оформление иных документов взамен счета-фактуры не допускается.

В каком периоде отражается исправленный счет-фактура

При этом исправленный счет-фактура учитывается в том налоговом периоде, в котором ранее был учтен аннулированный счет-фактура.

Как удалить счет-фактуру в поступлении

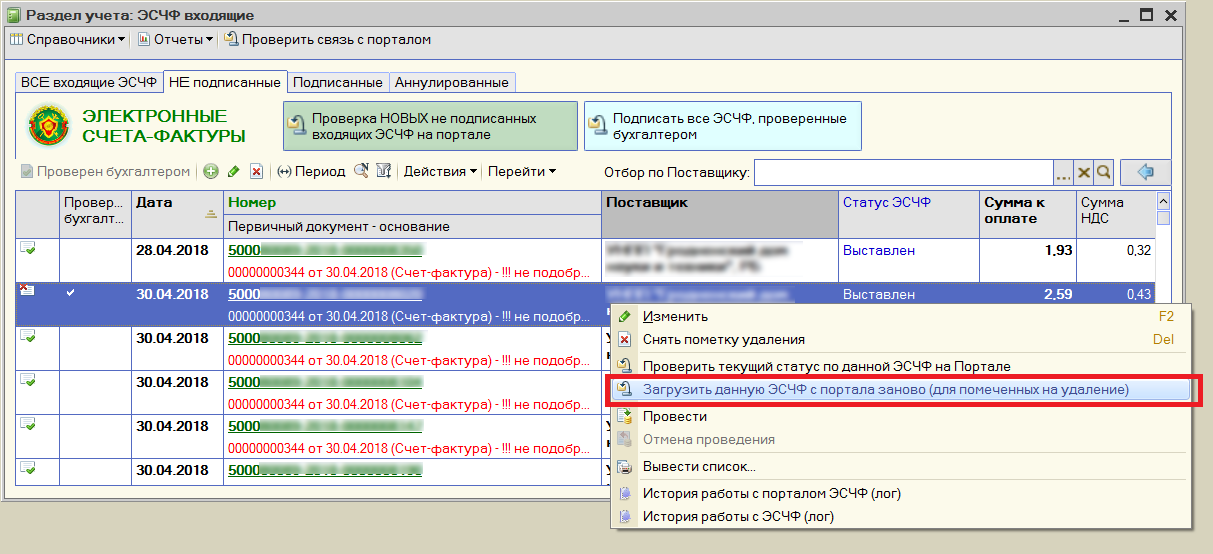

В документе «Электронный счет-фактура» выбираем команду «Отражение в учете» — «Отсоединить счет-фактуру». После этого электронный счет-фактура перестает быть связанным с документом «Счет-фактура (выданный)». Далее электронный счет-фактуру можно удалить.

Сколько хранить счета-фактуры выданные

Обычный срок хранения счетов-фактур с 18. 02.2020 — 5 лет вне зависимости от их формы (электронные или бумажные).

02.2020 — 5 лет вне зависимости от их формы (электронные или бумажные).

Аннулирование счета-фактуры — письмо Минфина, порядок для корректировочного и электронного счета

При возникновении ошибок в работе бухгалтера – внесение не тех реквизитов или прочих существенных данных, возникает необходимость в корректировке документации. Если же счет-фактура является носителем неверной итоговой цены к предъявлению покупателю, корректировка не выполняется, ее следует аннулировать. Законодательство в этом отношении дает четкие разъяснения.

Нормативное регулирование

Формирование счета-фактуры в целом выполняется поставщиком для предъявления его конечному потребителю на добавочную стоимость, поэтому при возникновении необходимости в его исправлении – это действие вменяется продавцу.

Аннулированный (исправленный) счет-фактура – это новое формирование документа, выписанного продавцом, который используется как самостоятельная документация без первичного.

Если происходит аннулирование продавцом собственного экземпляра, например, в нем обнаружилась ошибка, покупатель получивший такой же экземпляр для оплаты НДС должен также аннулировать запись в Книге покупок, которая в обязательном порядке должна иметься у каждого покупателя, плательщика НДС.

В чём различия между корректировочными и исправленными счетами-фактурами вы можете посмотреть в этом видео:

Порядок совершения такой отмены в документации как продавца, так и покупателя имеется в правилах для их заполнения и утверждены Постановлением Правительства РФ № 1137 от 2011 года.

На основании п. 1 ст. 81 НК РФ за период с образовавшейся аннуляцией необходимо сдать уточненную декларацию.

Сам шаблон внесения изменений продавцом указан в п.п. 3 п. 11 Правил ведения книги продаж, для покупателя в п. 4 Правил ведения книги покупок.

После внесения изменений в декларацию необходимо в том же периоде выполнить и перерасчет на основании ст. 54 НК РФ.

НК РФ Статья 54.

Общие вопросы исчисления налоговой базы

1. Налогоплательщики-организации исчисляют налоговую базу по итогам каждого налогового периода на основе данных регистров бухгалтерского учета и (или) на основе иных документально подтвержденных данных об объектах, подлежащих налогообложению либо связанных с налогообложением.

При обнаружении ошибок (искажений) в исчислении налоговой базы, относящихся к прошлым налоговым (отчетным) периодам, в текущем налоговом (отчетном) периоде перерасчет налоговой базы и суммы налога производится за период, в котором были совершены указанные ошибки (искажения).

В случае невозможности определения периода совершения ошибок (искажений) перерасчет налоговой базы и суммы налога производится за налоговый (отчетный) период, в котором выявлены ошибки (искажения). Налогоплательщик вправе провести перерасчет налоговой базы и суммы налога за налоговый (отчетный) период, в котором выявлены ошибки (искажения), относящиеся к прошлым налоговым (отчетным) периодам, также и в тех случаях, когда допущенные ошибки (искажения) привели к излишней уплате налога.

2. Индивидуальные предприниматели, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, исчисляют налоговую базу по итогам каждого налогового периода на основе данных учета доходов и расходов и хозяйственных операций в порядке, определяемом Министерством финансов Российской Федерации.

3. Остальные налогоплательщики – физические лица исчисляют налоговую базу на основе получаемых в установленных случаях от организаций и (или) физических лиц сведений о суммах выплаченных им доходов, об объектах налогообложения, а также данных собственного учета полученных доходов, объектов налогообложения, осуществляемого по произвольным формам.4. Правила, предусмотренные пунктами 1 и 2 настоящей статьи, распространяются также на налоговых агентов.

5. В случаях, предусмотренных настоящим Кодексом, налоговые органы исчисляют налоговую базу по итогам каждого налогового периода на основе имеющихся у них данных.

6. Положения о перерасчете налоговой базы, предусмотренные пунктом 1 настоящей статьи, применяются также при перерасчете базы для исчисления страховых взносов, если иное не предусмотрено главой 34 настоящего Кодекса.

Основания для аннулирования

Аннулирование счета может происходить согласно определенным причинам, которых не столь много:

- указан в счет-фактуре адрес не того покупателя;

- в реквизитах получателя допущена опечатка, которая в итоге повлияет на размер вычета НДС. Тут вы узнаете, когда и как осуществляется возмещение НДС из бюджета;

- сделка не состоялась и накладная не актуальна.

Важно: аннулирование не применяется, если ситуация имеет отношение к обозначенным в ст. 169 НК РФ, в таком случае осуществляется корректировка первичной документации, учитываемая обеими сторонами только в качестве приложения к первоначальному.

К ситуациям корректировки имеют отношение перемены в стоимости или количестве товара, когда аннулирование прежнего документа не предвидится.

Важно: корректировать счет продавец обязан не позже 5 дней с момента предоставления первичного документа. При этом корректировка может осуществиться только по взаимному согласию сторон, о чем подтверждают письменные соглашения.

При этом как уже упоминалось отзыв неверно сформированного документа должен совершаться обеими сторонами.

Если же покупатель выявил несогласие с условиями поставки тогда оформляется возврат с последующим изменением условий сотрудничества и проведением операции заново.

Разъяснения Минфина относительно корректировки ошибок

Как отметил Минфин в Письме № 03-07-11/359 от 2010 года исправления следует вносить в экземпляры счетов обеих сторон, при этом каких-либо специальных норм на проведение процедуры не предусмотрено.

Однако ФНС в своем Письме № 03-1-03/1924 от 2008 года указывает на рекомендации относительно регламента внесения изменений в счета. К таким пояснениям имеют отношение следующие моменты:

- при внесении корректировок требуется неверные показатели в графах/строках зачеркивать;

- в свободной графе следует указывать «Исправлено» со ссылкой на соответствующую запись;

- новая запись заверяется подписью руководителя и штампом предприятия.

В силу отсутствия специальных разъяснений относительно порядка внесения исправлений ФНС рекомендует применение определенных моментов, которые, по ее мнению, являются единственно правильными, в частности исправление ошибок путем формирования нового документа.

Однако Минфин в этом отношении располагает противоположным мнением, и указывает на то, что замена документации не приемлема.

Важно: ст. 21 НК РФ указывает, на тот факт, что обязательное применение нового документа не нужно, но и запрет на его применение отсутствует и в Правилах.

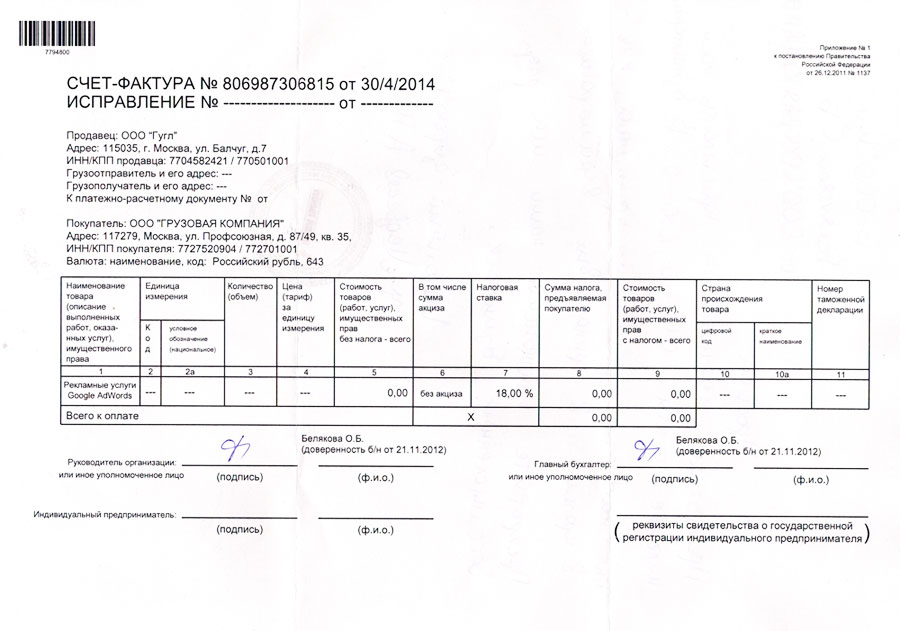

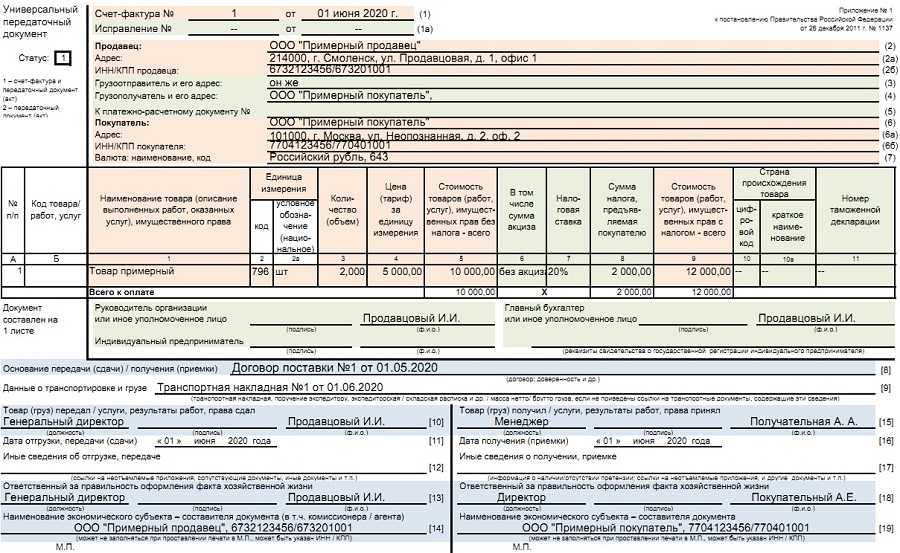

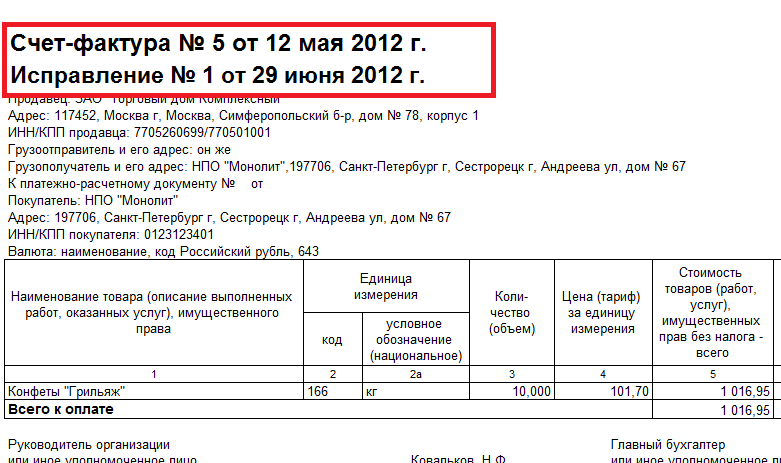

Пример заполнения электронного счета-фактуры.Судебная практика в данном случае также принимает сторону налогоплательщика, который выполнил исправление путем замены документа на новый, на основании того, что в законодательных документах полностью отсутствует запрет на подобные действия, а конкретных предписаний относительно другого варианта отсутствует.

Порядок аннулирования счетов-фактур

Сформировать новый документ можно не только в случае ошибки в первичной документации, можно в такой же способ внести изменения и в корректировочный счет, кроме этого процедура исправления может отличаться в зависимости от вида документа.

Аннулирование корректировочного счета

Если произошла какая-либо ошибка или опечатка, например, арифметическая не в первичной, а уже в корректировочной документации, нужно на основании п. 6 Положения 2 Постановления Правительства № 1137 совершать изменения с обоснованием. При этом графы 16 и 1 к корректировке не применяются.

В случае с ошибкой повторно необходимо выставить исправление в качестве новой версии первоначального документа.

При этом порядок действия следующий:

- при составлении нового документа через некоторое время обнаруживается вновь ошибка;

- тогда нужно связаться с покупателем и получить согласие;

- далее внести изменения в корректировочную форму на основании показателей;

- в этом случае корректировать нужно последнюю, а не первичную версию документа.

Аннулирование электронного счет-фактуры

В отношении электронных вариантов счет-фактур Минфин имеет определенные требования, в частности относительно сроков их формирования, обозначенных в Порядке выставления и формирования счетов-фактур в электронном формате по ТКС с применением ЭЦП, утв. Приказом Минфина № 50н от 2011 года.

Приказом Минфина № 50н от 2011 года.

Важно: применять подобные счета стороны вправе по взаимному согласию и наличию у обеих сторон соответствующего оборудования.

Следующий важный момент подобного документооборота – это период выставления счет-фактуры, который наступает после получения от покупателя подтверждения о его доставке с подписью.

Существенным моментом является и способ корректировки подобного документа – в случае обнаружения ошибки продавец перевыставляет новый документ взамен первичного, то есть начальный документ аннулируется.

Если же ошибку нашел покупатель – он вправе выслать продавцу уведомление с предложением внести коррективы, на что тот вправе не реагировать.

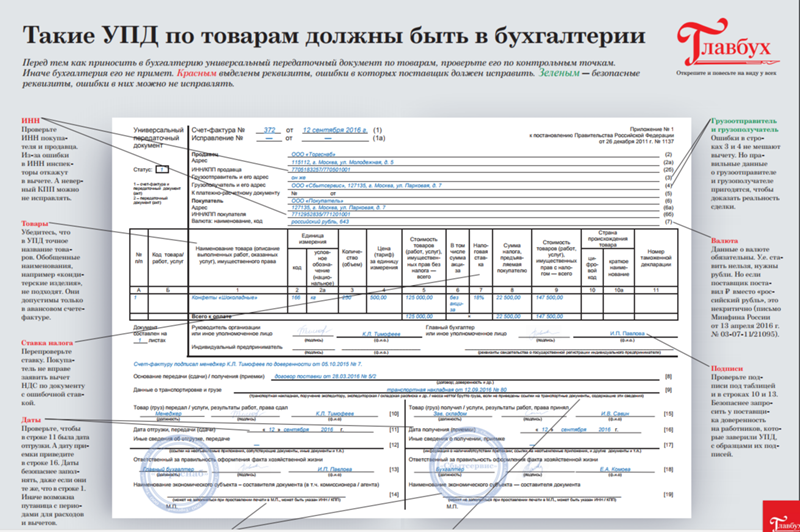

Заполнение дополнительного листа Книги покупок при аннулировании счета-фактуры.Аннулирование бумажного счет-фактуры

Перед внесением изменений необходимо определиться с действиями, какие из них будут правильные – корректировка или аннулирование. Очень часто специалисты путают действия и вместо применения верного варианта совершают ошибочные действия.

Итак:

- Корректировка применяется, при изменении стоимости продукции или количества, это приложение к первичному документу и носитель всех обозначенных в нем данных с корректировками.

При этом следует понимать, что ценовые перемены – согласно разъяснениям, налоговой это получение от продавца скидки, которая повлияла на стоимость именно оговоренного товара.

Или же на период поставки продукции продавец не знает окончательной цены за отгруженные объемы в силу ее не регулирования, тогда расчет осуществляется с учетом первичных данных.

Однако Минфин в этом случае делает акцент на том, что необходимо аннулирование первого счета и формирование нового так как в счете-фактуре следует использовать плановую цену, ведь изменение цены не происходит, а просто выполняется расчет по котировкам.

А значит плановую цену просто необходимо применить, так как существует потребность в формировании счета. Здесь вы узнаете, как правильно заполнить журнал учета счетов-фактур.

- Если же бухгалтер допустил техническую ошибку и в результате счет-фактура является носителем неверных данных тогда требуется составление исправительной версии, то есть первоначальная аннулируется. В данном случае документ имеет самостоятельные данные и абсолютно независим от первичной документации, но при этом порядковый номер и дату составления первичного документа он имеет.

Важно: при этом в случае наличия ошибки в документе на бумажном носителе бухгалтер обязан вносить исправление также и в первичную документацию, так как существует наличие ошибки.

При этом в определенных случаях относительно внесения исправлений в первичку существуют пояснения в Положениях Минфина № 105 от 1983 года.

Согласно утверждениям данного документа исправления, посредством одной черты допустимы только в случае технической ошибки бухгалтера, в противном случае при верно составленном документе на текущую дату исправления в первичный документ не вносятся даже если в дальнейшем появится необходимость в подобном действии.

Заключение

Аннулирование счета-фактуры необходимо в определенных случаях, которых по факту совершенно немного.

Кроме этого в процессе формирования нового документа нужно соблюдать все требования Минфина и ФНС, а также руководствоваться общепринятыми инструкциями. Также важно учитывать наличие согласия обеих сторон и формат принятого сторонами документооборота.

Как исправить ошибку в электронном счете-фактуре – смотрите тут:

Подпишитесь на срочные экономические новости @FBM_ru

Могу ли я заархивировать, удалить или аннулировать счет?

Могу ли я заархивировать, удалить или отменить счет? Для запуска этого приложения необходимо включить JavaScript.

loading

Loading…

Help Center — Personal Account

Loading…

- Home

- Payments & Transfers

- Disputes & Limitations

- My Account

- My Wallet

- Login & Security

- Инструменты продавца

Могу ли я заархивировать, удалить или аннулировать счет?

Чтобы упростить использование списка счетов, вы можете заархивировать любой счет, который вы создали, отправили или которым поделились. Вы также можете архивировать любые оплаченные или отмененные счета. Вы можете удалить черновики счетов, которые вам больше не нужны, на странице сведений о счете или в списке счетов.

Могу ли я отменить счет?

Если вы отмените отправленный или общий счет, ваш клиент не сможет его оплатить.

Чтобы отменить счет-фактуру в настольном интерфейсе, найдите счет-фактуру в списке счетов-фактур и нажмите значок «Дополнительные параметры» в правой части экрана. У вас есть возможность отправить клиенту уведомление по электронной почте об отмене счета. На мобильном устройстве найдите счет-фактуру в своем списке. Нажмите значок «Дополнительно» в деталях счета и отмените его.

Могу ли я регистрировать платежи, сделанные за пределами PayPal?

Если ваш клиент платит наличными, чеком или другим автономным способом, вы можете записать платеж на странице сведений о счете. Вы также можете записать частичный платеж в автономном режиме, если ваш клиент внес депозит или заплатил в рассрочку.

Зарегистрированные платежи отображаются в активности на странице сведений о счете вместе с любыми примечаниями, которые вы ввели о платежах.

Могу ли я добавлять примечания или заметки к своим записям?

Чтобы добавить примечание к счету для собственных записей, нажмите или коснитесь ссылки «Дополнительные параметры» во время создания счета. Добавьте заметку, которую ваш клиент не увидит. Если вы уже отправили счет-фактуру, вы можете добавить примечание на странице сведений о счете-фактуре.

Могу ли я выдавать клиентам квитанции?

Когда ваш клиент оплачивает счет PayPal, он автоматически получает квитанцию об оплате. Если вашему клиенту нужна еще одна копия счета, вы можете поделиться ссылкой на оплаченный счет или создать PDF-файл для отправки или печати.

Как загрузить счета для моей деловой документации?

Чтобы загрузить один или несколько PDF-файлов для ваших счетов, наведите указатель мыши на один или несколько счетов в своем списке и установите каждый флажок. Затем выберите Загрузить из отображаемых действий.

Как интегрировать счета-фактуры PayPal на мой веб-сайт?

С помощью единой интеграции вы можете напрямую подключить счета-фактуры PayPal к своей системе управления заказами или веб-сайту. Вам потребуются учетные данные API для подключения вашей учетной записи PayPal к вашей платформе, чтобы вы могли интегрировать счета-фактуры PayPal с вашим сайтом.

Интеграция счетов PayPal.

Была ли эта статья полезной?

Дополнительные способы получить помощь

Центр разрешения проблем

Устранение проблем, связанных с транзакциями и учетными записями

Форум сообщества

Присоединяйтесь к обсуждению с клиентами PayPal

Business Help

Получите помощь по использованию любого из наших продуктов PayPal

Техническая помощь

Узнайте, как PayPal работает для вашего бизнеса

Связаться с нами

Связаться со службой поддержки

Как у нас дела?

Примите участие в нашем опросе

Идет загрузка. ..

..

Отмена счетов клиентами — Торговая площадка WHMCS

Еще один модуль для добавления дополнительных функций в WHMCS. Ваши клиенты могут самостоятельно отменить свои неоплаченные счета.

Экономьте свое время, отвечайте на другие запросы в службу поддержки. Предоставьте своим клиентам дополнительную возможность управления неоплаченными счетами. Они могут отменить счет и остановить напоминания о счете. Сохраните автоматизацию электронной почты и SMS-кредиты.

Функции модуля

- Отмена счета на стороне клиента (Вы можете скрыть кнопку «Отменить счет» на стороне клиента, когда хотите)

- Отмена счета системой (Отмена неоплаченных счетов «x» дней, прошедших после даты оплаты)

- Список и отслеживание записей об отмене в административной области с фильтрами.

- Вы можете избежать отмены нужного счета.

- Отмена счета в электронных письмах с уведомлением о неоплаченном счете

- Функция автоматического возврата кредита учетной записи для частично оплаченных счетов кредитами

- Примечание об отмене в счете на стороне клиента и администратора

Например (на стороне клиента): Этот счет был отменен вами 01.

01.2018

01.2018

Информация о лицензии

- Все лицензии могут использовать одно доменное имя. Вы можете запросить пробную версию.

- Лицензия на этот домен одноразовая. Пробный период 7 дней.

Почему следует выбирать модули Gri?

- Мы разрабатываем модули WHMCS с 2009 года. Это сила большого опыта.

- Все модули будут обновлены для новых версий WHMCS.

- Благодаря вашим отзывам мы улучшаем функции нашего модуля.

- Мы онлайн 24/7 и 365 дней для обращения в службу поддержки.

Разработано GRI — 2021

Обзоры

5 Звезды

4

4 Звезды

1

3 Звезды

2 Звезды

1 Звездная

Пожалуйста, войдите, чтобы просмотреть этот продукт.

Совместимость версий

Совместимость с WHMCS v8.1

Полная совместимость версий

- Выбранные версии WHMCS v8.

1

1

8.1.0 — 9011.1- Выбранные версии WHMCS v8.0

8.0.0–8.0.4- Выбранные версии WHMCS v7.10

7.10.0–7.10.1- Все версии WHMCS v7.9

- Все версии WHMCS v7.8

- Все версии WHMCS v7.7

- Все версии WHMCS v7.6

- Все версии WHMCS v7.5

- Все версии WHMCS v7.4

- Выбранные версии WHMCS v7.3

7.3.0- Все версии WHMCS v7.

2

2- Все версии WHMCS v7.1

- Все версии WHMCS v7.0

- Выбранные версии WHMCS v8.0

Поддержка для этого продукта

Если вам нужна помощь по конкретному продукту, лучше всего обратиться к разработчику. У всех разработчиков WHMCS Marketplace есть как веб-сайт, так и URL-адрес поддержки.

Посетить сайт Связаться со службой поддержки Фейсбук Твиттер Гугл

Разработано Гри

Список изменений

v2.

Об авторе