Как быстро выучить план счетов бухгалтерского учета: Лекго выучить План счетовэ | nkpay.ru

Пояснение плана счетов — Юридическая консультация

В соответствии с действующим на территории России законодательством все субъекты предпринимательской деятельности, осуществляющие свою профильную деятельность в статусе юридических лиц, обязаны вести бух. Этот законодательный акт, вступивший в силу в г. При этом стоит отметить, что данный нормативно-правовой акт не обязывает представителей малого и среднего бизнеса трудоустраивать специалистов, в обязанности которых будет входить ведение бух. Скачать приказ от 31 октября г.

ВИДЕО ПО ТЕМЕ: План счетов бухгалтерского учета как выучить — Введение в бухучет для начинающих — БухгалтерияДорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

План счетов бухгалтерского учета в 2019 году: таблица, пояснения, проводки

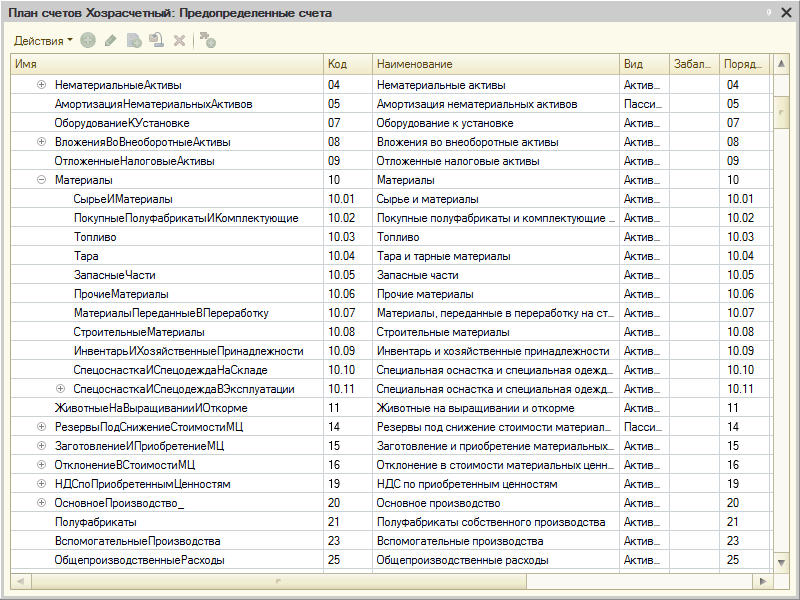

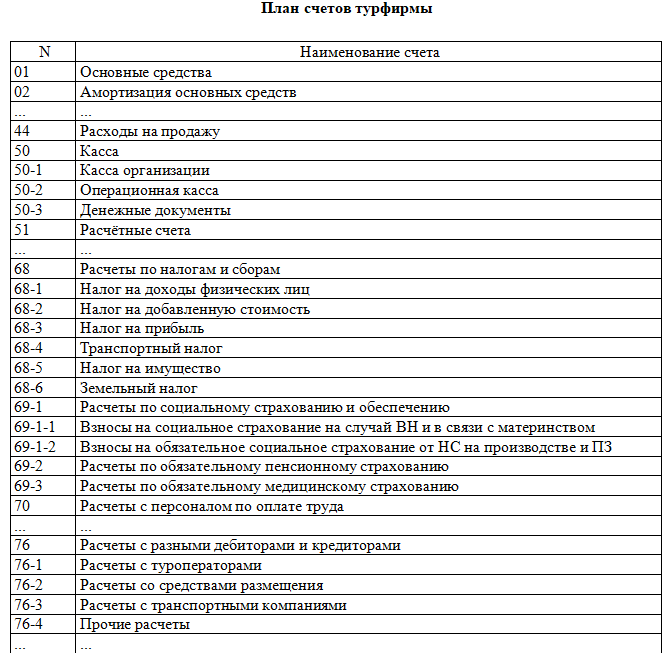

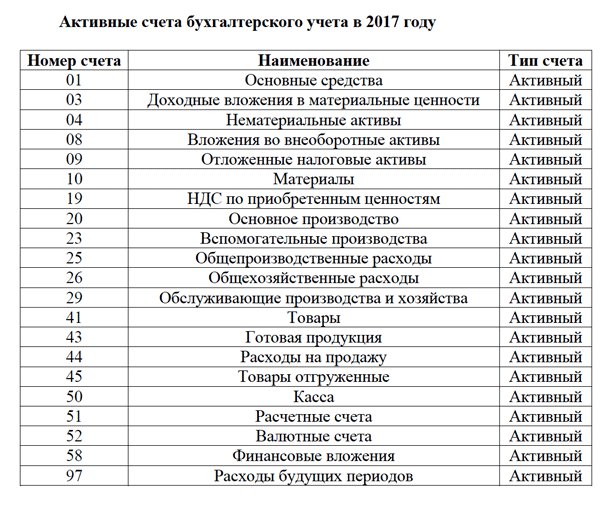

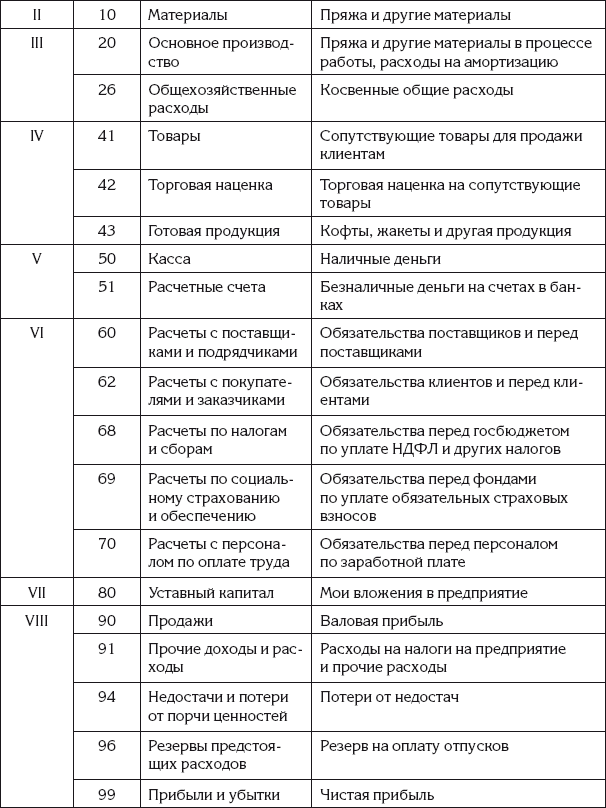

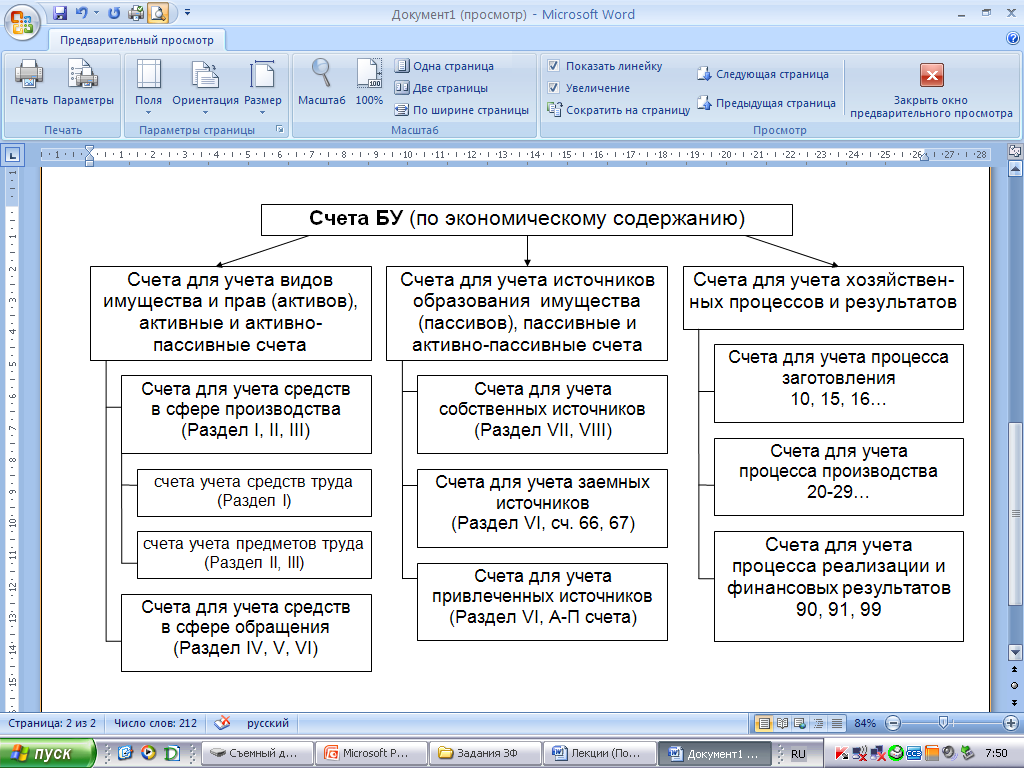

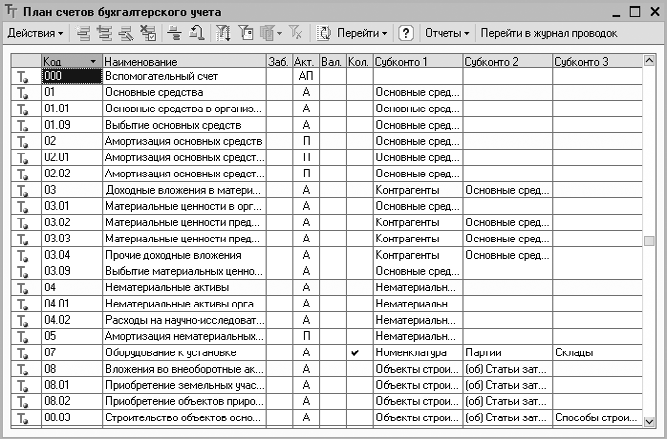

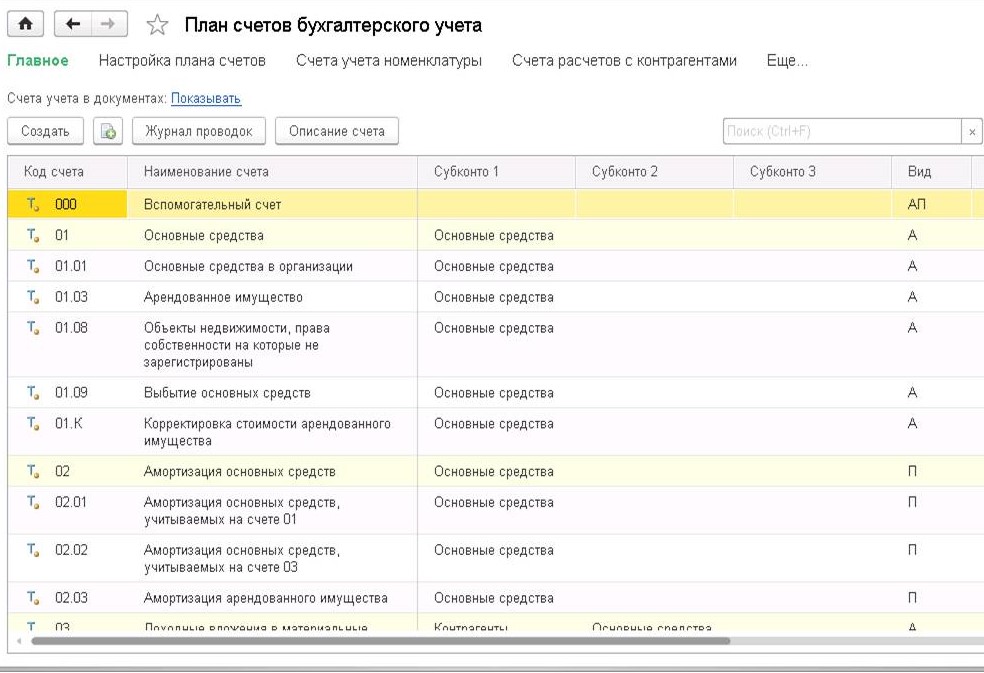

План счетов бухгалтерского учета в формате Word. Счета бухгалтерского учета делят на активные, пассивные и активно-пассивные.

По дебету активных счетов показывают поступление активов предприятия, а по кредиту — их выбытие. На активно-пассивных счетах могут учитываться как активы, так и пассивы. На пассивных счетах отражают только пассивы.

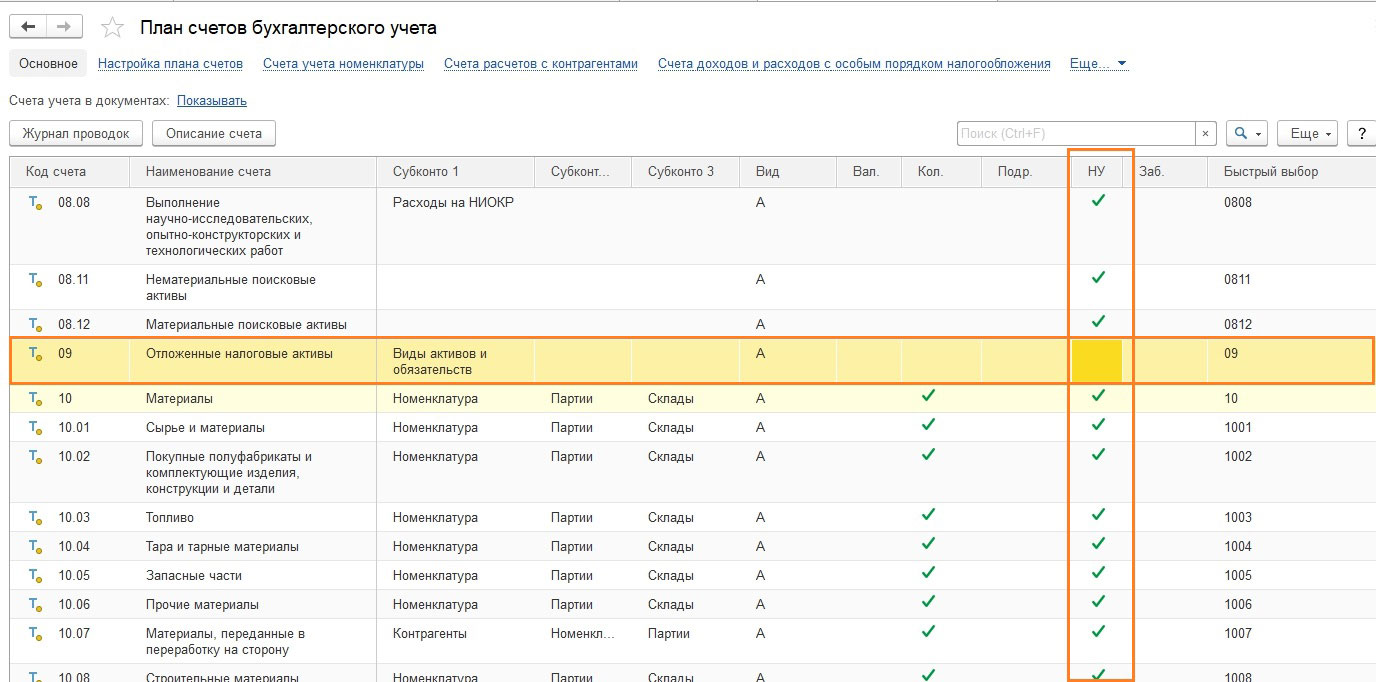

И дебетуют, если этот долг уменьшился. Это одни из основных правил ведения бухучета. В законодательстве есть инструкция, в которой Минфин собрал основные правила работы с планом счетов утв. В них есть краткая расшифровка счетов бухгалтерского учета и подсказки, что учитывать по дебету и кредиту. И чтобы бухгалтер не запутался, чиновники в Инструкции указали, какие счета можно использовать друг с другом. Образец смотрите на картинке ниже. По видам нематериальных активов и по расходам на научно-исследовательские, опытно-конструкторские и технологические работы.

Разница между суммой, подлежащей взысканию с виновных лиц, и балансовой стоимостью по недостачам ценностей. У каждого счета есть специальный цифровой код утв. План счетов бухгалтерского учета для коммерческих организаций разрабатывают на основании приказа Минфина России от 31 октября г.

В нем 99 основных счетов для коммерческой организации и 11 забалансовых. Однако не все их используют, поэтому разрабатывают рабочий план счетов бухучета и приводят его как приложение к учетной политике.

Однако не все их используют, поэтому разрабатывают рабочий план счетов бухучета и приводят его как приложение к учетной политике.

Туда включают только те счета, которые будут использовать с учетом специфики деятельности организации. Номера счетов в бухгалтерском учете менять нельзя. Большинство счетов в плане чиновники утвердили с субсчетами. Компании в своем рабочем плане устанавливают виды аналитического учета, которые будут вести по каждому счету или субсчету. К примеру, можно использовать:. Применение плана счетов обязательно для всех компаний, в том числе и на упрощенке.

Для сокращения плана счетов бухгалтерского учета финансово-хозяйственной деятельности организации можно группировать данные на обобщенных синтетических счетах. Пример смотрите в таблице ниже. На все ваши вопросы с радостью ответят по телефону 8 Для того, чтобы оставить свой комментарий необходимо зайти под своим паролем или зарегистрироваться.

План счетов бухгалтерского учета — это список синтетических и аналитических счетов, которые компании могут использовать для учета своих активов и обязательств.

Скачать таблицу плана счетов бухгалтерского учета в году с пояснениями и проводками можно в статье. Инструкция к типовым счетам дает общие рекомендации с корреспонденцией, а советы экспертов подскажут, как формировать хозяйственные операции на конкретных примерах. План счетов бухгалтерского учета в формате Word Скачайте бесплатно. Наименование счета Номер счета Номер и наименование субсчета 1 2 3 Раздел I. Приобретение земельных участков 2. Приобретение объектов природопользования 3.

Строительство объектов основных средств 4. Приобретение объектов основных средств 5. Приобретение нематериальных активов 6. Перевод молодняка животных в основное стадо 7.

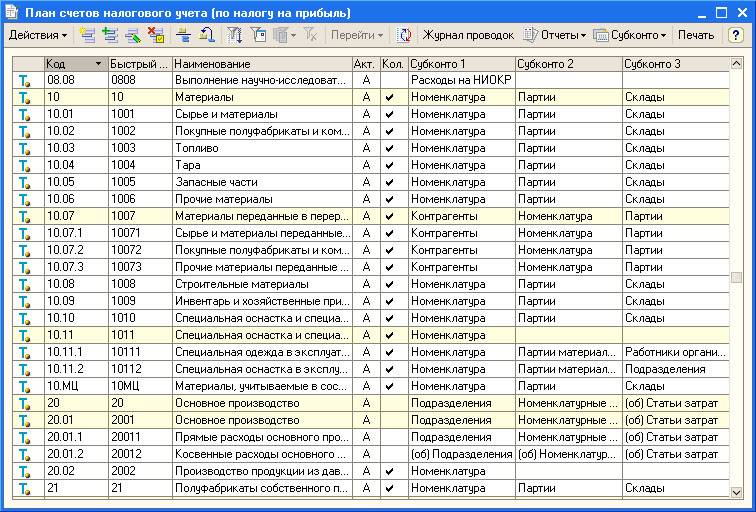

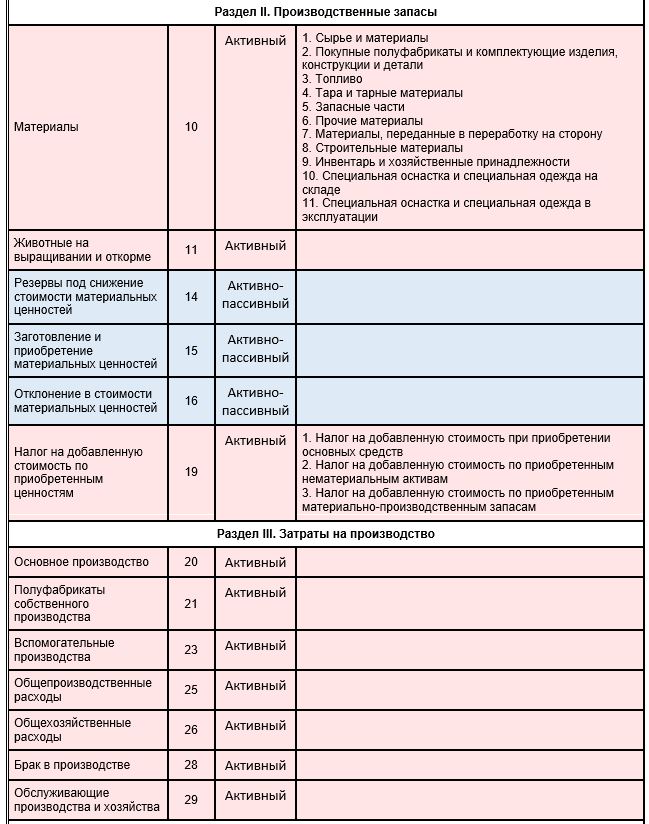

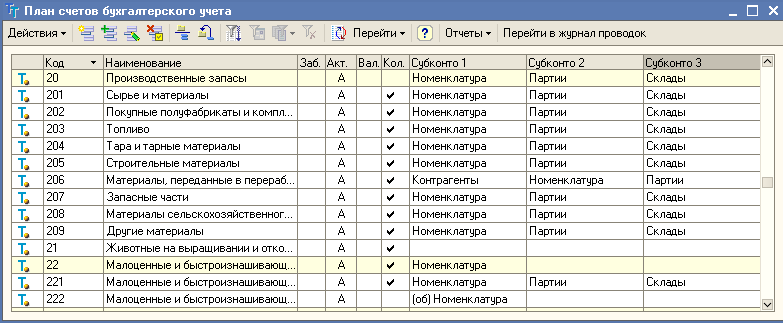

Приобретение взрослых животных 8. Выполнение научно-исследовательских, опытно-конструкторских и технологических работ Отложенные налоговые активы 09 Раздел II. Сырье и материалы 2. Покупные полуфабрикаты и комплектующие изделия, конструкции и детали 3. Топливо 4. Тара и тарные материалы 5. Запасные части 6. Прочие материалы 7. Материалы, переданные в переработку на сторону 8. Строительные материалы 9. Инвентарь и хозяйственные принадлежности Специальная оснастка и специальная одежда на складе Специальная оснастка и специальная одежда в эксплуатации Животные на выращивании и откорме Налог на добавленную стоимость при приобретении основных средств 2.

Материалы, переданные в переработку на сторону 8. Строительные материалы 9. Инвентарь и хозяйственные принадлежности Специальная оснастка и специальная одежда на складе Специальная оснастка и специальная одежда в эксплуатации Животные на выращивании и откорме Налог на добавленную стоимость при приобретении основных средств 2.

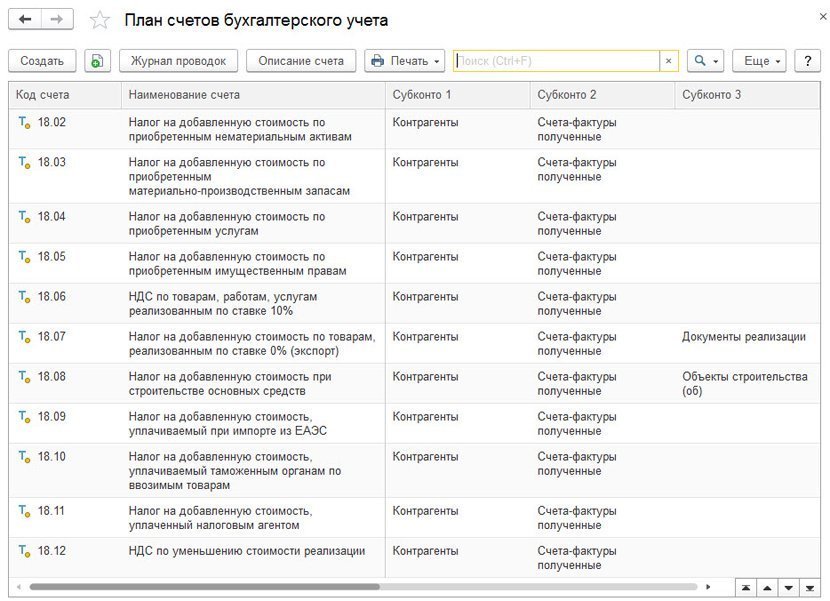

Налог на добавленную стоимость по приобретенным нематериальным активам 3. Налог на добавленную стоимость по приобретенным материально-производственным запасам Раздел III. Товары на складах 2. Товары в розничной торговле 3. Тара под товаром и порожняя 4. Покупные изделия Торговая наценка 42 Готовая продукция 43 Расходы на продажу 44 Товары отгруженные 45 Выполненные этапы по незавершенным работам Касса организации 2.

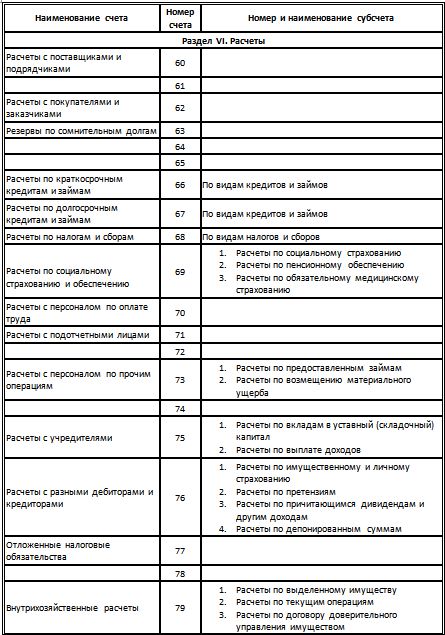

Операционная касса 3. Денежные документы Расчетные счета 51 Валютные счета Аккредитивы 2. Чековые книжки 3. Депозитные счета Паи и акции 2. Долговые ценные бумаги 3. Предоставленные займы 4. Вклады по договору простого товарищества Резервы под обесценение финансовых вложений 59 Раздел VI. Расчеты по социальному страхованию 2. Расчеты по пенсионному обеспечению 3. Расчеты по обязательному медицинскому страхованию Расчеты с персоналом по оплате труда 70 Расчеты с подотчетными лицами Расчеты по предоставленным займам 2.

Расчеты по социальному страхованию 2. Расчеты по пенсионному обеспечению 3. Расчеты по обязательному медицинскому страхованию Расчеты с персоналом по оплате труда 70 Расчеты с подотчетными лицами Расчеты по предоставленным займам 2.

Расчеты по возмещению материального ущерба Расчеты по вкладам в уставный складочный капитал 2. Расчеты по выплате доходов Расчеты с разными дебиторами и кредиторами 76 1. Расчеты по имущественному и личному страхованию 2. Расчеты по претензиям 3. Расчеты по причитающимся дивидендам и другим доходам 4. Расчеты по депонированным суммам Отложенные налоговые обязательства Расчеты по выделенному имуществу 2. Расчеты по текущим операциям 3. Расчеты по договору доверительного управления имуществом Раздел VII.

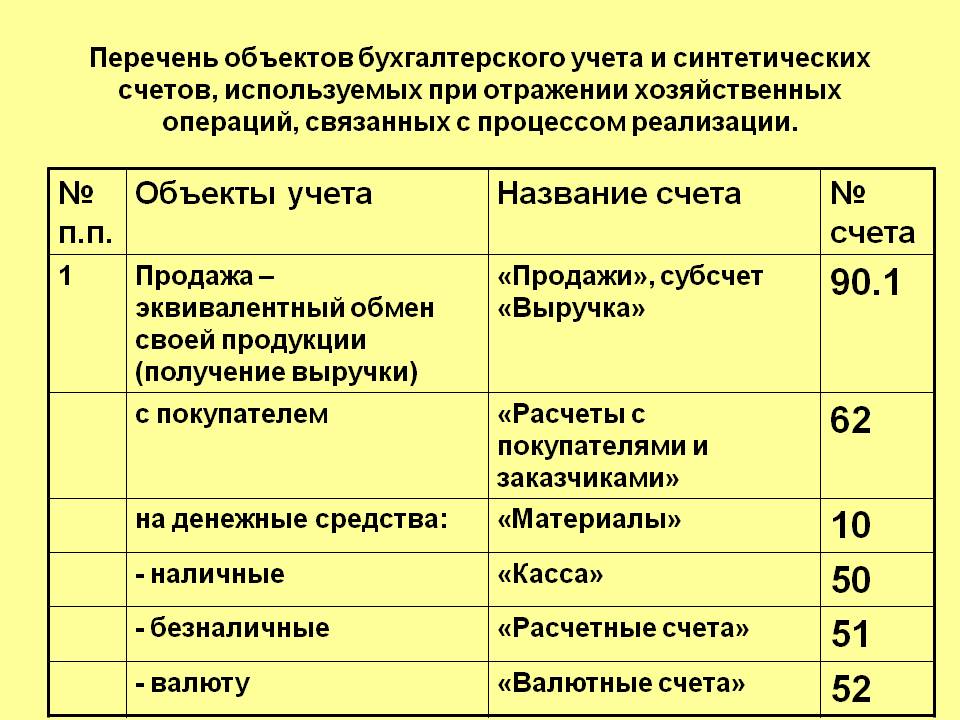

Выручка 2. Себестоимость продаж 3. Налог на добавленную стоимость 4. Акцизы 9. Прочие доходы 2. Прочие расходы 9. Сальдо прочих доходов и расходов Доходы, полученные в счет будущих периодов 2.

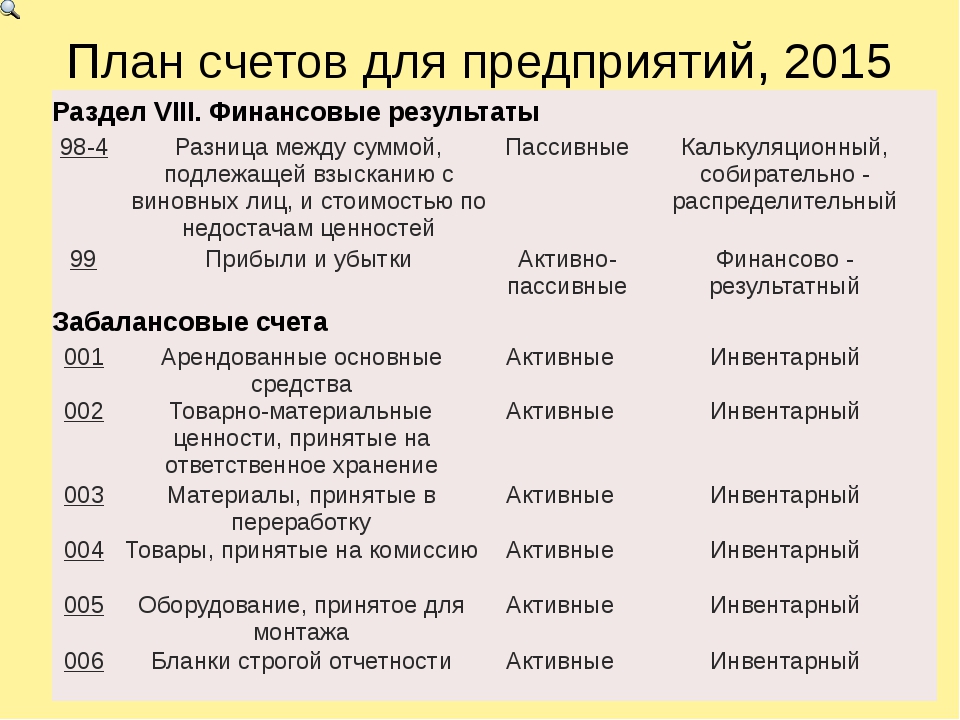

Безвозмездные поступления 3. Предстоящие поступления задолженности по недостачам, выявленным за прошлые годы 4. Разница между суммой, подлежащей взысканию с виновных лиц, и балансовой стоимостью по недостачам ценностей Прибыли и убытки 99 Забалансовые счета Арендованные основные средства Товарно-материальные ценности, принятые на ответственное хранение Материалы, принятые в переработку Товары, принятые на комиссию Оборудование, принятое для монтажа Бланки строгой отчетности Списанная в убыток задолженность неплатежеспособных дебиторов Обеспечения обязательств и платежей полученные Обеспечения обязательств и платежей выданные Износ основных средств Основные средства, сданные в аренду Узнать больше На все ваши вопросы с радостью ответят по телефону 8 Статьи по теме: Схема на случай, если партнер обрадовал бонусами Как учесть новомодные рекламные идеи директора и от каких лучше отговорить Не будете вести учет на забалансовых счетах — получите предписание или штраф Используйте счет , если надеетесь вернуть деньги Как учесть похищенные ценности со склада сельхозпродукции и что делать с виновником.

Разница между суммой, подлежащей взысканию с виновных лиц, и балансовой стоимостью по недостачам ценностей Прибыли и убытки 99 Забалансовые счета Арендованные основные средства Товарно-материальные ценности, принятые на ответственное хранение Материалы, принятые в переработку Товары, принятые на комиссию Оборудование, принятое для монтажа Бланки строгой отчетности Списанная в убыток задолженность неплатежеспособных дебиторов Обеспечения обязательств и платежей полученные Обеспечения обязательств и платежей выданные Износ основных средств Основные средства, сданные в аренду Узнать больше На все ваши вопросы с радостью ответят по телефону 8 Статьи по теме: Схема на случай, если партнер обрадовал бонусами Как учесть новомодные рекламные идеи директора и от каких лучше отговорить Не будете вести учет на забалансовых счетах — получите предписание или штраф Используйте счет , если надеетесь вернуть деньги Как учесть похищенные ценности со склада сельхозпродукции и что делать с виновником.

Оставьте первый комментарий.

План счетов бухучета для предприятий, 2019

Личный кабинет члена Ассоциации. Принципы, правила и способы ведения организациями бухгалтерского учета отдельных активов, обязательств, финансовых, хозяйственных операций и др. По Плану счетов бухгалтерского учета и в соответствии с настоящей Инструкцией бухгалтерский учет должен вестись в организациях кроме кредитных и государственных муниципальных учреждений всех форм собственности и организационно-правовых форм, ведущих учет методом двойной записи. На основе Плана счетов бухгалтерского учета и настоящей Инструкции организация утверждает рабочий план счетов бухгалтерского учета, содержащий полный перечень синтетических и аналитических включая субсчета счетов, необходимых для ведения бухгалтерского учета. План счетов бухгалтерского учета представляет собой схему регистрации и группировки фактов хозяйственной деятельности активов, обязательств, финансовых, хозяйственных операций и др.

План счетов бухгалтерского учета в формате Word. Счета бухгалтерского учета делят на активные, пассивные и активно-пассивные. По дебету активных счетов показывают поступление активов предприятия, а по кредиту — их выбытие.

Ниже представлены весь план счетов бухгалтерского учета года с пояснениями и проводками. Все счета имеют развернутое описание с субсчетами и список их корреспондентов в виде таблицы. Про разделение на активные и пассивные счета в плане счетов можно прочитать на странице Список активных и пассивных счетов. План счетов бюджетного учреждения представлен по ссылке. А ознакомится с рабочими проводками для бухучета бюджетного учета на и год можно в данной статье.

План счетов бух. учета с дополнительным описанием

План счетов утвержден приказом Минфина РФ от 31 октября г. N 94н в редакции от План счетов применяется в организациях кроме кредитных и государственных муниципальных учреждений всех форм собственности и организационно-правовых форм, ведущих учет методом двойной записи. План счетов представляет собой схему регистрации и группировки фактов хозяйственной деятельности в бухгалтерском учете. В нем приведены наименования и номера синтетических счетов счетов первого порядка и субсчетов счетов второго порядка. На основе данного Плана счетов организации утверждают рабочий план счетов бухгалтерского учета, содержащий полный перечень синтетических и аналитических счетов, необходимых для ведения бухгалтерского учета. Самый быстрый способ получить качественную отчётность по МСФО!

N 94н в редакции от План счетов применяется в организациях кроме кредитных и государственных муниципальных учреждений всех форм собственности и организационно-правовых форм, ведущих учет методом двойной записи. План счетов представляет собой схему регистрации и группировки фактов хозяйственной деятельности в бухгалтерском учете. В нем приведены наименования и номера синтетических счетов счетов первого порядка и субсчетов счетов второго порядка. На основе данного Плана счетов организации утверждают рабочий план счетов бухгалтерского учета, содержащий полный перечень синтетических и аналитических счетов, необходимых для ведения бухгалтерского учета. Самый быстрый способ получить качественную отчётность по МСФО!

План счетов бухгалтерского учета 2017: пояснения, новые проводки

Купить систему Заказать демоверсию. Приказов Минфина РФ от Настоящая Инструкция устанавливает единые подходы к применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и отражению фактов хозяйственной деятельности на счетах бухгалтерского учета. В ней приведена краткая характеристика синтетических счетов и открываемых к ним субсчетов: раскрыты их структура и назначение, экономическое содержание обобщаемых на них фактов хозяйственной деятельности, порядок отражения наиболее распространенных фактов.

В ней приведена краткая характеристика синтетических счетов и открываемых к ним субсчетов: раскрыты их структура и назначение, экономическое содержание обобщаемых на них фактов хозяйственной деятельности, порядок отражения наиболее распространенных фактов.

Новый план счетов бухгалтерского учета , пояснения, проводки — все это позволит зафиксировать последние законодательные изменения. В рабочий план счетов бухгалтерского учета — нужно включить те синтетические счета, которые организация будет использовать на практике.

Какую онлайн-кассу выбрать для интернет-магазина. Не все онлайн-кассы одинаково полезны для интернет-магазина. Читать статью.

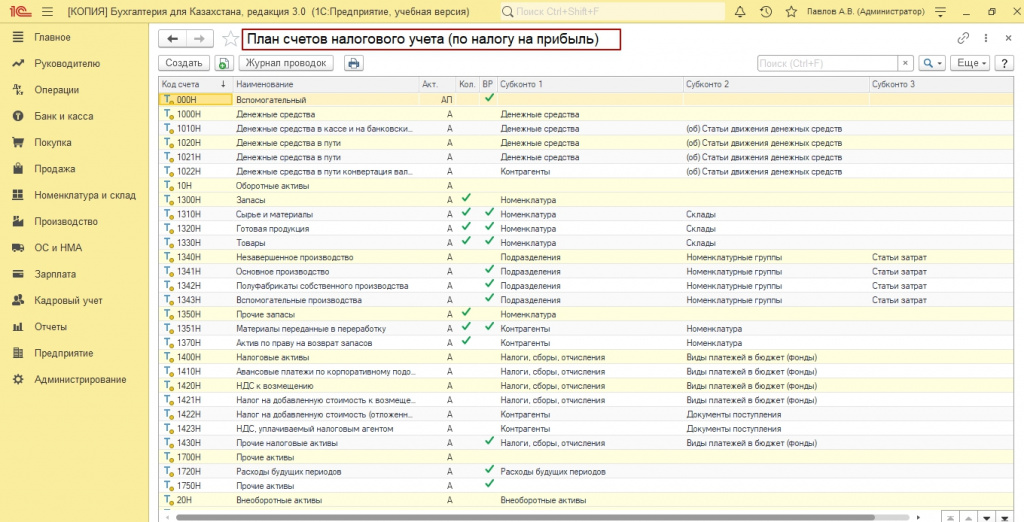

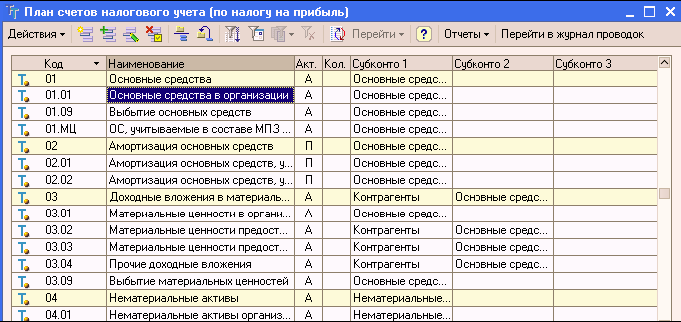

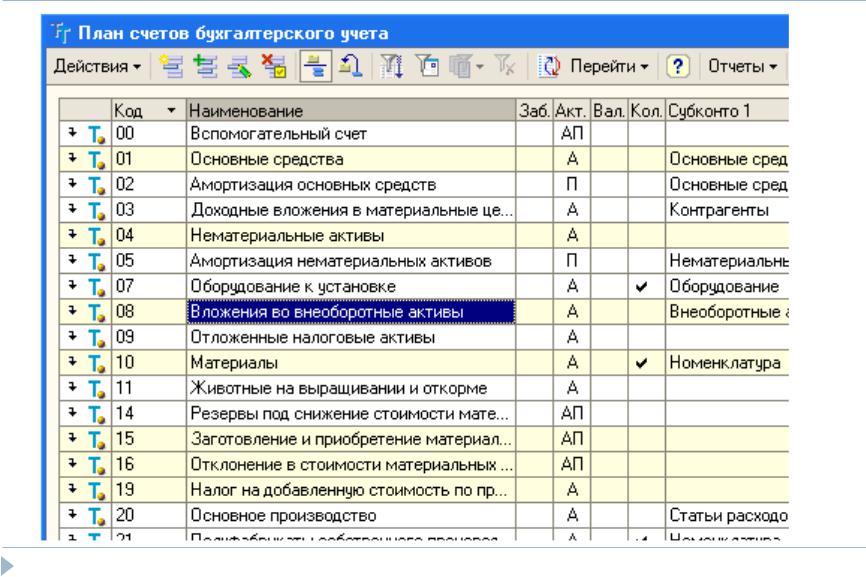

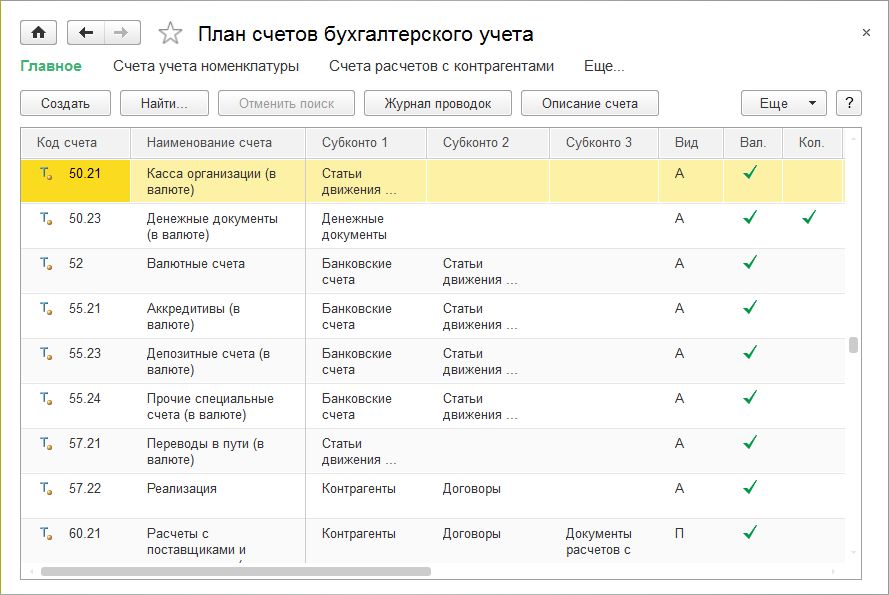

Бухгалтерский план счетов в 1С

.

.

План счетов бухгалтерского учета.

Инструкция к плану счетов

Инструкция к плану счетов.

Актуальный план счетов бухучета на год. Подробное описание бухгалтерских счетов, которые действуют в настоящее время.

.

.

.

.

.

.

Кто такие шарлатаны-бухгалтеры? И почему нормального бухгалтера не найти

Очень скоро малый бизнес ждут сплошные проверки. Малый бизнес, который свято верит, что налоговая до него не дойдет. Учета у него никакого нет, в 1С лучше не заглядывать, потому что там все сикось-накось и сверху ветками закидано. Главбухом там по сути является сама 1С, а бух у нее на побегушках принеси-подай-отойди-не-мешай.

Главбухом там по сути является сама 1С, а бух у нее на побегушках принеси-подай-отойди-не-мешай.

Мы математики, обе мехмат закончили, поэтому на бухов легко выучились. Дебет слева, кредит справа — это все, что надо было запомнить. А дальше план из 99 счетов, тоже не тензорная алгебра, все понятно и логично. Потом ещё ПБУ с Федеральным законом о бухгалтерском учете и две части Налогового Кодекса, плюс письма Минфина, судебная практика и трудовое законодательство. Не сказать, чтобы совсем просто, но лет за 10 бухгалтерского стажа можно раз на пять все прочитать и стать трушным бухом.

Что происходит по факту, когда ищем бухгалтера. Приходят бухи, с опытом по 10-15-20 лет, которые за всю свою профессиональную жизнь не смогли выучить, где дебет, а где кредит (два столбика!), а план счетов это просто какая-то арабская вязь экстремистского содержания.

Даже если в неделю учить один счёт, то за два года худо-бедно, но изучишь все! А если напрячься, то можно и Налоговый кодекс одолеть. Но… напрягаться не хочется, мозг поди не казенный, вот на кнопки нажимать это запросто. И вот такие недобухи думают, что они нужны работодателю.

Но… напрягаться не хочется, мозг поди не казенный, вот на кнопки нажимать это запросто. И вот такие недобухи думают, что они нужны работодателю.

Знаете, кто их берет на работу? Малый бизнес, который свято верит, что налоговая до него не дойдет. Учета у него никакого нет, в 1С лучше не заглядывать, потому что там все сикось-накось и сверху ветками закидано. Главбухом там по сути является сама 1С, а бух у нее на побегушках принеси-подай-отойди-не-мешай. Такие бухи и на требования налоговой отвечают на полусогнутых ногах, и делают все, о чем они попросят, даже не вникая в законность и последствия для предпринимателя, который кстати никогда и не узнает, и не догадается об этом.

К чему это мы. А вот к чему — мы не хотим, чтобы этих «бухгалтеров» называли бухгалтерами, им никто не дал право стоять в одном ряду с людьми, которые делают свою работу профессионально. Всех возмущают шарлатаны-врачи, но никого не возмущают шарлатаны-бухгалтера. Очень скоро малый бизнес ждут сплошные проверки, и вот тут начнутся стоны на всю «святую Русь», что бедный несчастный малый бизнес гнобят и работать нормально не дают.

Вот мнения коллег:

Фсе, тащите таз, накрываться будем.

что нужно знать и в чем заключается работа

Хороший бухгалтер ценится везде: и на предприятии, и в любой организации, и в некоммерческом или государственном учреждении. Впрочем, мастеров на все руки найдется немного. Существует множество нормативов, которые регулируют деятельность специалистов по учету. Каждый участок работы в отдельно взятой отрасли предусматривает знание определенных разделов законодательства, стандартов и особенностей программного обеспечения. Вряд ли удастся найти человека, способного охватить необъятное. В то же время потребность в профессионалах очень высокая, поэтому соискатели, желающие стартовать в этом направлении, интересуются вопросом о том, как стать хорошим бухгалтером . С чего начать?

Интересный факт: в связи с востребованностью работников отрасли и пересечением их обязанностей с заданиями других специалистов переквалификация среди бухгалтеров — явление очень частое. Из этого следует первый совет: дерзайте! Работаете на складе, отлично справляетесь с движением документации и введением результатов инвентаризации — двигайтесь дальше, разберитесь в бухгалтерских проводках, которые сопровождают проведение документов. Ведете участок работы с поставщиками или клиентами — овладейте премудростями учета дебиторской и кредиторской задолженности. Если вам интересно это направление и вы желаете узнать, что нужно чтобы стать профессиональным бухгалтером , не бойтесь побыть в шкуре новичка. Расспросите опытных коллег, вникая в тонкости работы бухгалтера.

Из этого следует первый совет: дерзайте! Работаете на складе, отлично справляетесь с движением документации и введением результатов инвентаризации — двигайтесь дальше, разберитесь в бухгалтерских проводках, которые сопровождают проведение документов. Ведете участок работы с поставщиками или клиентами — овладейте премудростями учета дебиторской и кредиторской задолженности. Если вам интересно это направление и вы желаете узнать, что нужно чтобы стать профессиональным бухгалтером , не бойтесь побыть в шкуре новичка. Расспросите опытных коллег, вникая в тонкости работы бухгалтера.

Но чтобы почувствовать себя уверенно в профессиональном плане, без образования не обойтись. Совет второй: начните с курсов. Времени этот способ переквалификации потребует немного, но вас ознакомят с азами, проведут экскурсию по интересующей профессии. Множество специалистов нашли свою первую работу младшим бухгалтером или специалистом по первичке именно после окончания курсов. Главное, выбирайте такое место обучения, которому можно доверять, — по советам знакомых, отзывам на сайтах, пробным занятиям. Альтернативной формой обучения, которая в последнее время приобретает все большую популярность, является прохождение нужных дисциплин онлайн. Тут потребуется усидчивость (а как бухгалтеру без этого качества?) и навыки тайм-менеджмента. Результат может вас приятно удивить.

Альтернативной формой обучения, которая в последнее время приобретает все большую популярность, является прохождение нужных дисциплин онлайн. Тут потребуется усидчивость (а как бухгалтеру без этого качества?) и навыки тайм-менеджмента. Результат может вас приятно удивить.

Но чтобы претендовать на должности руководящего звена в сфере бухгалтерии, понадобится основательное понимание принципов работы, знания по экономике. Курсами для накопления подобного багажа не обойтись — придется задуматься о высшем образовании.

Получение международного сертификата (CAP или CIPA) по силам бухгалтеру с опытом работы. Особенностью является то, что на курсах подготовки к экзамену по получению сертификата изучают международные стандарты. Если вы планируете работать в крупной компании с зарубежным капиталом, наличие подобного сертификата — необходимость.

Организация бухгалтерского учета на предприятии — целая наука. Чаще всего выделяют определенные участки работы, которые поручают отдельным специалистам:

- банк;

- касса;

- запасы;

- основные фонды;

- нематериальные активы;

- зарплата, удержание и начисление налогов;

- расчеты с контрагентами;

- учет производства;

- учет налога на добавленную стоимость, регистрация налоговых накладных;

- формирование финансовой, налоговой, статистической отчетности.

В Украине ведение учета регламентировано на законодательном уровне. Поэтому бухгалтеру волей-неволей придется выучить нормы, регулирующие его участок работы. Кроме Закона «О бухгалтерском учете и финансовой отчетности», придется полагаться на знания ПСБО — Положений (стандартов) бухгалтерского учета или же МФСО — Международных стандартов финансовой отчетности. На зубок следует знать План счетов — и, конечно же, проводки.

Налоговый кодекс — еще одна настольная книга бухгалтера. Бухгалтеру приходится просматривать нормы и других кодексов и законов. При этом частые изменения законодательства — головная боль главбухов и начальников отделов. Тот, кто желает стать бухгалтером, должен быть нацелен на постоянное самообразование и отслеживание новостей в отрасли.

Раньше бухгалтер пользовался счётами и вел записи в гроссбухе — а теперь носители информации изменились. Бухгалтер должен знать программы для ведения учета, сдачи отчетности. В Украине происходит неторопливая, но уверенная миграция документооборота в электронный вид, поэтому бухгалтер должен быть «на ты» с электронными цифровыми подписями, реестрами, выложенными в Интернет, порталами для плательщиков налогов.

Плох тот солдат, который не желает стать генералом. Вот и новичок в профессии бухгалтера чаще всего метит в кресло главбуха. Часто первое место работы задает тон всей карьере, поэтому выбирайте компанию осмысленно. В сфере бух. обслуживания можно работать:

- на государственном предприятии или в учреждении. Придется выучить отдельный план счетов и придерживаться утвержденных форм документов — смет, расчетов, указов;

- на коммерческом предприятии. Отпечаток на работу налагает отрасль. Выбирайте ту, которая вам интересна, и показывайте себя с лучшей стороны, чтобы сделать карьеру;

- в фирме, которая обслуживает другие предприятия на условиях аутсорсинга. Работать придется очень много — но заработок обычно выше и опыт бесценный;

- в неприбыльной организации. Гранты, сметы и отчеты об использовании выделенных средств — все это обеспечивается отлично поставленным финансовым учетом;

Если у вас возник вопрос о том, как стать профессиональным бухгалтером , значит, вы желаете стать высококвалифицированным сотрудником, ответственно подходите к обязанностям и стремитесь к развитию. Это прекрасные личные качества, и они помогут вам достичь успеха.

Это прекрасные личные качества, и они помогут вам достичь успеха.

Главное — сделать первый шаг. Запишитесь на курсы, посмотрите онлайн-уроки, подпишитесь на тематические группы в соц. сетях, сообщите непосредственному начальнику о желании двигаться вперед. Небольшие усилия сложатся в путь, по которому вы будете двигаться к цели.

| № счетов | Наименование счетов | Тип счета |

| ЧАСТЬ I. ДОЛГОСРОЧНЫЕ АКТИВЫ | ||

| РАЗДЕЛ I. ОСНОВНЫЕ СРЕДСТВА, НЕМАТЕРИАЛЬНЫЕ И ДРУГИЕ ДОЛГОСРОЧНЫЕ АКТИВЫ | ||

| 0100 | СЧЕТА УЧЕТА ОСНОВНЫХ СРЕДСТВ | А |

| 0110 | Земля | |

| 0111 | Благоустройство земли | |

| 0112 | Благоустройство основных средств, полученных по договору финансовой аренды | |

| 0120 | Здания, сооружения и передаточные устройства | |

| 0130 | Машины и оборудование | |

| 0140 | Мебель и офисное оборудование | |

| 0150 | Компьютерное оборудование и вычислительная техника | |

| 0160 | Транспортные средства | |

| 0170 | Рабочий и продуктивный скот | |

| 0180 | Многолетние насаждения | |

| 0190 | Прочие основные средства | |

| 0199 | Законсервированные основные средства | |

| 0200 | СЧЕТА УЧЕТА ИЗНОСА ОСНОВНЫХ СРЕДСТВ | КА |

| 0211 | Износ благоустройства земли | |

| 0212 | Износ благоустройства основных средств, полученных по договору финансовой аренды | |

| 0220 | Износ зданий, сооружений и передаточных устройств | |

| 0230 | Износ машин и оборудования | |

| 0240 | Износ мебели и офисного оборудования | |

| 0250 | Износ компьютерного оборудования и вычислительной техники | |

| 0260 | Износ транспортных средств | |

| 0270 | Износ рабочего скота | |

| 0280 | Износ многолетних насаждений | |

| 0290 | Износ прочих основных средств | |

| 0299 | Износ основных средств, полученных по договору финансовой аренды | |

| 0300 | СЧЕТА УЧЕТА ОСНОВНЫХ СРЕДСТВ, ПОЛУЧЕННЫХ ПО ДОГОВОРУ ФИНАНСОВОЙ АРЕНДЫ | А |

| 0310 | Основные средства, полученные по договору финансовой аренды | |

| 0400 | СЧЕТА УЧЕТА НЕМАТЕРИАЛЬНЫХ АКТИВОВ | |

| 0410 | Патенты, лицензии и ноу-хау | |

| 0420 | Торговые марки, товарные знаки и промышленные образцы | |

| 0430 | Программное обеспечение | |

| 0440 | Права пользования землей и природными ресурсами | |

| 0460 | Франчайз | |

| 0470 | Авторские права | |

| 0480 | Гудвилл | |

| 0490 | Прочие нематериальные активы | |

| 0500 | СЧЕТА УЧЕТА АМОРТИЗАЦИИ НЕМАТЕРИАЛЬНЫХ АКТИВОВ | КА |

| 0510 | Амортизация патентов, лицензий и ноу-хау | |

| 0520 | Амортизация торговых марок, товарных знаков и промышленных образцов | |

| 0530 | Амортизация программного обеспечения | |

| 0540 | Амортизация прав пользования землей и природными ресурсами | |

| 0560 | Амортизация франчайза | |

| 0570 | Амортизация авторских прав | |

| 0590 | Амортизация прочих нематериальных активов | |

| 0600 | СЧЕТА УЧЕТА ДОЛГОСРОЧНЫХ ИНВЕСТИЦИЙ | А |

| 0610 | Ценные бумаги | |

| 0620 | Инвестиции в дочерние хозяйственные общества | |

| 0630 | Инвестиции в зависимые хозяйственные общества | |

| 0640 | Инвестиции в предприятие с иностранным капиталом | |

| 0690 | Прочие долгосрочные инвестиции | |

| 0700 | СЧЕТА УЧЕТА ОБОРУДОВАНИЯ К УСТАНОВКЕ | |

| 0710 | Оборудование к установке — отечественное | |

| 0720 | Оборудование к установке — импортное | |

| 0800 | СЧЕТА УЧЕТА КАПИТАЛЬНЫХ ВЛОЖЕНИЙ | А |

| 0810 | Незавершенное строительство | |

| 0820 | Приобретение основных средств | |

| 0830 | Приобретение нематериальных активов | |

| 0840 | Формирование основного стада | |

| 0850 | Капитальные вложения в благоустройство земли | |

| 0860 | Капитальные вложения в основные средства, полученные по договору финансовой аренды | |

| 0890 | Прочие капитальные вложения | |

| 0900 | СЧЕТА УЧЕТА ДОЛГОСРОЧНОЙ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ И ОТСРОЧЕННЫХ РАСХОДОВ | |

| 0910 | Векселя полученные | |

| 0920 | Платежи к получению по финансовой аренде | |

| 0930 | Долгосрочная задолженность персонала | |

| 0940 | Прочая долгосрочная дебиторская задолженность | |

| 0950 | Отсроченный налог на прибыль по временным разницам | |

| 0960 | Долгосрочные отсроченные расходы по дисконтам (скидкам) | |

| 0990 | Прочие долгосрочные отсроченные расходы | |

ЧАСТЬ II. ТЕКУЩИЕ АКТИВЫ ТЕКУЩИЕ АКТИВЫ | ||

| РАЗДЕЛ II. ТОВАРНО-МАТЕРИАЛЬНЫЕ ЗАПАСЫ | ||

| 1000 | СЧЕТА УЧЕТА МАТЕРИАЛОВ | А |

| 1010 | Сырье и материалы | |

| 1020 | Покупные полуфабрикаты и комплектующие изделия | |

| 1030 | Топливо | |

| 1040 | Запасные части | |

| 1050 | Строительные материалы | |

| 1060 | Тара и тарные материалы | |

| 1070 | Материалы, переданные в переработку на сторону | |

| 1080 | Инвентарь и хозяйственные принадлежности | |

| 1090 | Прочие материалы | |

| 1100 | СЧЕТА УЧЕТА ЖИВОТНЫХ НА ВЫРАЩИВАНИИ И ОТКОРМЕ | А |

| 1110 | Животные на выращивании | |

| 1120 | Животные на откорме | |

| 1200 | ||

| 1300 | ||

| 1400 | ||

| 1500 | СЧЕТА УЧЕТА ЗАГОТОВЛЕНИЯ И ПРИОБРЕТЕНИЯ МАТЕРИАЛОВ | |

| 1510 | Заготовление и приобретение материалов | |

| 1600 | СЧЕТА УЧЕТА ОТКЛОНЕНИЙ В СТОИМОСТИ МАТЕРИАЛОВ | А |

| 1610 | Отклонения в стоимости материалов | |

| 1700 | ||

| 1800 | ||

| 1900 | ||

| 2000 | СЧЕТА УЧЕТА ОСНОВНОГО ПРОИЗВОДСТВА | |

| 2010 | Основное производство | |

| 2100 | СЧЕТА УЧЕТА ПОЛУФАБРИКАТОВ СОБСТВЕННОГО ПРОИЗВОДСТВА | А |

| 2110 | Полуфабрикаты собственного производства | |

| 2200 | ||

| 2300 | СЧЕТА УЧЕТА ВСПОМОГАТЕЛЬНЫХ ПРОИЗВОДСТВ | |

| 2310 | Вспомогательное производство | |

| 2400 | ||

| 2500 | СЧЕТА УЧЕТА ОБЩЕПРОИЗВОДСТВЕННЫХ РАСХОДОВ | |

| 2510 | Общепроизводственные расходы | |

| 2600 | СЧЕТА УЧЕТА БРАКА В ПРОИЗВОДСТВЕ | |

| 2610 | Брак в производстве | |

| 2700 | СЧЕТА УЧЕТА ОБСЛУЖИВАЮЩИХ ХОЗЯЙСТВ | А |

| 2710 | Обслуживающие хозяйства | |

| 2800 | СЧЕТА УЧЕТА ГОТОВОЙ ПРОДУКЦИИ | А |

| 2810 | Готовая продукция на складе | |

| 2820 | Готовая продукция на выставке | |

| 2830 | Готовая продукция, переданная на комиссию | |

| 2900 | СЧЕТА УЧЕТА ТОВАРОВ | А |

| 2810 | Готовая продукция на складе | |

| 2820 | Готовая продукция на выставке | |

| 2830 | Готовая продукция, переданная на комиссию | |

| 2900 | СЧЕТА УЧЕТА ТОВАРОВ | |

| 2910 | Товары на складах | |

| 2920 | Товары в розничной торговле | |

| 2930 | Товары на выставке | |

| 2940 | Предметы проката | |

| 2950 | Тара под товаром и порожняя | |

| 2960 | Товары, переданные на комиссию | |

| 2970 | Товары в пути | |

| 2980 | Торговая наценка | КА |

| 2990 | Прочие товары | |

РАЗДЕЛ III. РАСХОДЫ БУДУЩИХ ПЕРИОДОВ И ОТСРОЧЕННЫЕ РАСХОДЫ — ТЕКУЩАЯ ЧАСТЬ РАСХОДЫ БУДУЩИХ ПЕРИОДОВ И ОТСРОЧЕННЫЕ РАСХОДЫ — ТЕКУЩАЯ ЧАСТЬ | ||

| 3000 | ||

| 3100 | СЧЕТА УЧЕТА РАСХОДОВ БУДУЩИХ ПЕРИОДОВ | А |

| 3110 | Предоплаченная оперативная аренда | |

| 3120 | Предоплаченные услуги | |

| 3190 | Прочие расходы будущих периодов | |

| 3200 | СЧЕТА УЧЕТА ОТСРОЧЕННЫХ РАСХОДОВ | А |

| 3210 | Отсроченный налог на прибыль по временным разницам | |

3220 | Отсроченные расходы по дисконтам (скидкам) | |

| 3290 | Прочие отсроченные расходы | |

| 3300 | ||

| 3400 | ||

| 3500 | ||

| 3600 | ||

| 3700 | ||

| 3800 | ||

| 3900 | ||

РАЗДЕЛ IV. СЧЕТА К ПОЛУЧЕНИЮ — ТЕКУЩАЯ ЧАСТЬ СЧЕТА К ПОЛУЧЕНИЮ — ТЕКУЩАЯ ЧАСТЬ | ||

| 4000 | СЧЕТА К ПОЛУЧЕНИЮ | А |

| 4010 | Счета к получению от покупателей и заказчиков | |

| 4020 | Векселя полученные | |

| 4100 | СЧЕТА К ПОЛУЧЕНИЮ ОТ ОБОСОБЛЕННЫХ ПОДРАЗДЕЛЕНИЙ, ДОЧЕРНИХ И ЗАВИСИМЫХ ХОЗЯЙСТВЕННЫХ ОБЩЕСТВ | А |

| 4110 | Счета к получению от обособленных подразделений | |

| 4120 | Счета к получению от дочерних и зависимых хозяйственных обществ | |

| 4200 | СЧЕТА УЧЕТА АВАНСОВ, ВЫДАННЫХ ПЕРСОНАЛУ | А |

| 4210 | Авансы, выданные по оплате труда | |

| 4220 | Авансы, выданные на служебные командировки | |

| 4230 | Авансы, выданные на общехозяйственные расходы | |

| 4290 | Прочие авансы, выданные ?ерсоналу | |

| 4300 | СЧЕТА УЧЕТА АВАНСОВ, ВЫДАННЫХ ПОСТАВЩИКАМ И ПОДРЯДЧИКАМ | А |

| 4310 | Авансы, выданные поставщикам и подрядчикам под ТМЦ | |

| 4320 | Авансы, выданные поставщикам и подрядчикам под долгосрочные активы | |

| 4330 | Прочие авансы выданные | |

| 4400 | СЧЕТА УЧЕТА АВАНСОВЫХ ПЛАТЕЖЕЙ В БЮДЖЕТ | А |

| 4410 | Авансовые платежи по налогам и другим обязательным платежам в бюджет (по видам) | |

| 4500 | СЧЕТА УЧЕТА АВАНСОВЫХ ПЛАТЕЖЕЙ В ГОСУДАРСТВЕННЫЕ ЦЕЛЕВЫЕ ФОНДЫ И ПО СТРАХОВАНИЮ | А |

| 4510 | Авансовые платежи по страхованию | |

| 4520 | Авансовые платежи в государственные целевые фонды | |

| 4600 | СЧЕТА УЧЕТА ЗАДОЛЖЕННОСТИ УЧРЕДИТЕЛЕЙ ПО ВКЛАДАМ В УСТАВНЫЙ КАПИТАЛ | А |

| 4610 | Задолженность учредителей по вкладам в уставный капитал | |

| 4700 | СЧЕТА УЧЕТА ЗАДОЛЖЕННОСТИ ПЕРСОНАЛА ПО ПРОЧИМ ОПЕРАЦИЯМ | А |

| 4710 | Задолженность персонала по товарам, реализованным в кредит | |

| 4720 | Задолженность персонала по предоставленным займам | |

| 4730 | Задолженность персонала по возмещению материального ущерба | |

| 4790 | Прочая задолженность персонала | |

| 4800 | СЧЕТА УЧЕТА ЗАДОЛЖЕННОСТИ РАЗНЫХ ДЕБИТОРОВ | А |

| 4810 | Платежи к получению по финансовой аренде — текущая часть | |

| 4820 | Платежи к получению по оперативной аренде | |

| 4830 | Проценты к получению | |

| 4840 | Дивиденды к получению | |

| 4850 | Роялти к получению | |

| 4860 | Счета к получению по претензиям | |

| 4890 | Задолженность прочих дебиторов | |

| 4900 | СЧЕТА УЧЕТА РЕЗЕРВА ПО СОМНИТЕЛЬНЫМ ДОЛГАМ | КА |

| 4910 | Резерв по сомнительным долгам | |

РАЗДЕЛ V. | ||

| 5000 | СЧЕТА УЧЕТА ДЕНЕЖНЫХ СРЕДСТВ В КАССЕ | А |

| 5010 | Денежные средства в национальной валюте | |

| 5020 | Денежные средства в иностранной валюте | |

| 5100 | СЧЕТА УЧЕТА ДЕНЕЖНЫХ СРЕДСТВ НА РАСЧЕТНОМ СЧЕТЕ | А |

| 5110 | Расчетный счет | |

| 5200 | СЧЕТА УЧЕТА ДЕНЕЖНЫХ СРЕДСТВ В ИНОСТРАННОЙ ВАЛЮТЕ | А |

| 5210 | Валютные счета внутри страны | |

| 5220 | Валютные счета за рубежом | |

| 5300 | ||

| 5400 | ||

| 5500 | СЧЕТА УЧЕТА ДЕНЕЖНЫХ СРЕДСТВ НА СПЕЦИАЛЬНЫХ СЧЕТАХ В БАНКЕ | |

| 5510 | Аккредитивы | |

| 5520 | Чековые книжки | |

| 5530 | Прочие специальные счета | |

| 5600 | СЧЕТА УЧЕТА ДЕНЕЖНЫХ ЭКВИВАЛЕНТОВ | А |

| 5610 | Денежные эквиваленты (по видам) | |

| 5700 | СЧЕТА УЧЕТА ДЕНЕЖНЫХ СРЕДСТВ (ПЕРЕВОДОВ) В ПУТИ | А |

| 5710 | Денежные средства (переводы) в пути | |

| 5800 | СЧЕТА УЧЕТА КРАТКОСРОЧНЫХ ИНВЕСТИЦИЙ | |

| 5810 | Ценные бумаги | |

| 5830 | Краткосрочные займы выданные | |

| 5890 | Прочие текущие инвестиции | |

| 5900 | СЧЕТА УЧЕТА НЕДОСТАЧ И ПОТЕРЬ ОТ ПОРЧИ ЦЕННОСТЕЙ И ПРОЧИХ ТЕКУЩИХ АКТИВОВ | |

| 5910 | Недостачи и потери от порчи ценностей | |

| 5920 | Прочие текущие активы | |

ЧАСТЬ III. ОБЯЗАТЕЛЬСТВА ОБЯЗАТЕЛЬСТВА | ||

| РАЗДЕЛ VI. ТЕКУЩИЕ ОБЯЗАТЕЛЬСТВА | ||

| 6000 | СЧЕТА К ОПЛАТЕ ПОСТАВЩИКАМ И ПОДРЯДЧИКАМ | П |

| 6010 | Счета к оплате поставщикам и подрядчикам | |

| 6020 | Векселя выданные | |

| 6100 | СЧЕТА К ОПЛАТЕ ОБОСОБЛЕННЫМ ПОДРАЗДЕЛЕНИЯМ, ДОЧЕРНИМ И ЗАВИСИМЫМ ХОЗЯЙСТВЕННЫМ ОБЩЕСТВАМ | П |

| 6110 | Счета к оплате обособленным подразделениям | |

| 6120 | Счета к оплате дочерним и зависимым хозяйственным обществам | |

| 6200 | СЧЕТА УЧЕТА ОТСРОЧЕННЫХ ОБЯЗАТЕЛЬСТВ | |

| 6210 | Отсроченные доходы в виде дисконта (скидки) | |

| 6220 | Отсроченные доходы в виде премии (надбавки) | |

| 6230 | Прочие отсроченные доходы | |

| 6240 | Отсроченные обязательства по налогам и другим обязательным платежам | |

| 6250 | Обязательства по отсроченному налогу на прибыль по временным разницам | |

| 6290 | Прочие отсроченные обязательства | |

| 6300 | СЧЕТА УЧЕТА ПОЛУЧЕННЫХ АВАНСОВ | |

| 6310 | Авансы, полученные от покупателей и заказчиков | |

| 6320 | Авансы, полученные от подписчиков на акции | |

| 6390 | Прочие полученные авансы | |

| 6400 | СЧЕТА УЧЕТА ЗАДОЛЖЕННОСТИ ПО ПЛАТЕЖАМ В БЮДЖЕТ | |

| 6410 | Задолженность по платежам в бюджет (по видам) | |

| 6500 | СЧЕТА УЧЕТА ЗАДОЛЖЕННОСТИ ПО СТРАХОВАНИЮ И ПО ПЛАТЕЖАМ В ГОСУДАРСТВЕННЫЕ ЦЕЛЕВЫЕ ФОНДЫ | |

| 6510 | Платежи по страхованию | |

| 6520 | Платежи в государственные целевые фонды | |

| 6600 | СЧЕТА УЧЕТА ЗАДОЛЖЕННОСТИ УЧРЕДИТЕЛЯМ | |

| 6610 | Дивиденды к оплате | |

| 6620 | Задолженность выбывающим учредителям по их доле | |

6630 | Вклады учредителей по увеличению уставного капитала | |

| 6700 | СЧЕТА УЧЕТА РАСЧЕТОВ С ПЕРСОНАЛОМ ПО ОПЛАТЕ ТРУДА | |

| 6710 | Расчеты с персоналом по оплате труда | |

| 6720 | Депонированная заработная плата | |

| 6800 | СЧЕТА УЧЕТА КРАТКОСРОЧНЫХ КРЕДИТОВ И ЗАЙМОВ | П |

| 6810 | Краткосрочные банковские кредиты | |

| 6820 | Краткосрочные займы | |

| 6830 | Облигации к оплате | |

| 6840 | Векселя к оплате | |

| 6900 | СЧЕТА УЧЕТА ЗАДОЛЖЕННОСТИ РАЗНЫМ КРЕДИТОРАМ | |

| 6910 | Оперативная аренда к оплате | |

| 6920 | Начисленные проценты | |

| 6930 | Задолженность по роялти | |

| 6940 | Задолженность по гарантиям | |

| 6950 | Долгосрочные обязательства — текущая часть | |

| 6960 | Счета к оплате по претензиям | |

| 6970 | Задолженность подотчетным лицам | |

| 6990 | Прочие обязательства | |

РАЗДЕЛ VII. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | ||

| 7000 | ДОЛГОСРОЧНЫЕ СЧЕТА К ОПЛАТЕ ПОСТАВЩИКАМ И ПОДРЯДЧИКАМ | П |

| 7010 | Счета к оплате поставщикам и подрядчикам | |

| 7020 | Векселя выданные | |

| 7100 | ДОЛГОСРОЧНАЯ ЗАДОЛЖЕННОСТЬ ОБОСОБЛЕННЫМ ПОДРАЗДЕЛЕНИЯМ, ДОЧЕРНИМ И ЗАВИСИМЫМ ХОЗЯЙСТВЕННЫМ ОБЩЕСТВАМ | П |

| 7110 | Долгосрочная задолженность обособленным подразделениям | |

| 7120 | Долгосрочная задолженность дочерним и зависимым хозяйственным обществам | |

| 7200 | СЧЕТА УЧЕТА ОТСРОЧЕННЫХ ДОЛГОСРОЧНЫХ ОБЯЗАТЕЛЬСТВ | П |

| 7210 | Долгосрочные отсроченные доходы ввиде дисконта (скидки) | |

| 7220 | Долгосрочные отсроченные доходы в виде премии (надбавки) | |

| 7230 | Прочие долгосрочные отсроченные доходы | |

| 7240 | Долгосрочные отсроченные обязательства по налогам и другим обязательным платежам | |

| 7250 | Долгосрочные обязательства по отсроченному налогу на прибыль по временным разницам | |

| 7290 | Прочие долгосрочные отсроченные обязательства | |

| 7300 | СЧЕТА УЧЕТА АВАНСОВ, ПОЛУЧЕННЫХ ОТ ПОКУПАТЕЛЕЙ И ЗАКАЗЧИКОВ | П |

| 7310 | Авансы, полученные от покупателей и заказчиков | |

| 7400 | ||

| 7500 | ||

| 7600 | ||

| 7700 | ||

| 7800 | СЧЕТА УЧЕТА ДОЛГОСРОЧНЫХ КРЕДИТОВ И ЗАЙМОВ | П |

| 7810 | Долгосрочные банковские кредиты | |

| 7820 | Долгосрочные займы | |

| 7830 | Облигации к оплате | |

| 7840 | Векселя к оплате | |

| 7900 | СЧЕТА УЧЕТА ДОЛГОСРОЧНОЙ ЗАДОЛЖЕННОСТИ РАЗНЫМ КРЕДИТОРАМ | |

| 7910 | Финансовая аренда к оплате | |

| 7920 | Прочие долгосрочные задолженности разным кредиторам | |

ЧАСТЬ IV. СОБСТВЕННЫЙ КАПИТАЛ СОБСТВЕННЫЙ КАПИТАЛ | ||

| РАЗДЕЛ VIII. КАПИТАЛ, НЕРАСПРЕДЕЛЕННАЯ ПРИБЫЛЬ И РЕЗЕРВЫ | ||

| 8000 | ||

| 8100 | ||

| 8200 | ||

| 8300 | СЧЕТА УЧЕТА УСТАВНОГО КАПИТАЛА | П |

| 8310 | Простые акции | |

| 8320 | Привилегированные акции | |

| 8330 | Паи и вклады | |

| 8400 | СЧЕТА УЧЕТА ДОБАВЛЕННОГО КАПИТАЛА | П |

| 8410 | Эмиссионный доход | |

| 8420 | Курсовая разница при формировании уставного капитала | |

| 8500 | СЧЕТА УЧЕТА РЕЗЕРВНОГО КАПИТАЛА | П |

| 8510 | Корректировки по переоценке долгосрочных активов | |

| 8520 | Резервный капитал (фонд) | |

| 8530 | Безвозмездно полученное имущество | |

| 8600 | СЧЕТА УЧЕТА ВЫКУПЛЕННЫХ СОБСТВЕННЫХ АКЦИЙ | КП |

| 8610 | Выкупленные собственные акции — простые | |

| 8620 | Выкупленные собственные акции — привилегированные | |

| 8700 | СЧЕТА УЧЕТА НЕРАСПРЕДЕЛЕННОЙ ПРИБЫЛИ (НЕПОКРЫТОГО УБЫТКА) | П |

| 8710 | Нераспределенная прибыль (непокрытый убыток) отчетного периода | |

| 8720 | Накопленная прибыль (непокрытый убыток) | |

| 8800 | СЧЕТА УЧЕТА ЦЕЛЕВЫХ ПОСТУПЛЕНИЙ | П |

| 8810 | Гранты | |

| 8820 | Субсидии | |

| 8830 | Членские взносы | |

| 8840 | Налоговые льготы с целевым использованием | |

| 8890 | Прочие целевые поступления | |

| 8900 | СЧЕТА УЧЕТА РЕЗЕРВОВ ПРЕДСТОЯЩИХ РАСХОДОВ И ПЛАТЕЖЕЙ | П |

| 8910 | Резервы предстоящих расходов и платежей | |

ЧАСТЬ V. ФОРМИРОВАНИЕ И ИСПОЛЬЗОВАНИЕ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ФОРМИРОВАНИЕ И ИСПОЛЬЗОВАНИЕ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ | ||

| РАЗДЕЛ IX. ДОХОДЫ И РАСХОДЫ | ||

| 9000 | СЧЕТА УЧЕТА ДОХОДОВ ОТ ОСНОВНОЙ (ОПЕРАЦИОННОЙ) ДЕЯТЕЛЬНОСТИ | Т |

| 9010 | Доходы от реализации готовой продукции | |

| 9020 | Доходы от реализации товаров | |

| 9030 | Доходы от выполнения работ и оказания услуг | |

| 9040 | Возврат проданных товаров | КП |

| 9050 | Скидки, предо�тавленные покупателям и заказчикам | КП |

| 9100 | СЧЕТА УЧЕТА СЕБЕСТОИМОСТИ РЕАЛИЗОВАННОЙ ПРОДУКЦИИ (ТОВАРОВ, РАБОТ, УСЛУГ) | Т |

| 9110 | Себестоимость реализованной готовой продукции | |

| 9120 | Себестоимость реализованных товаров | |

| 9130 | Себестоимость выполненных работ и оказанных услуг | |

| 9140 | Приобретение/покупка ТМЗ при периодическом учете | |

| 9150 | Корректировки по ТМЗ при периодическом учете | |

| 9200 | СЧЕТА УЧЕТА ВЫБЫТИЯ ОСНОВНЫХ СРЕДСТВ И ДРУГИХ АКТИВОВ | |

| 9210 | Выбытие основных средств | |

| 9220 | Выбытие прочих активов | |

| 9300 | СЧЕТА УЧЕТА ПРОЧИХ ДОХОДОВ ОТ ОСНОВНОЙ ДЕЯТЕЛЬНОСТИ | Т |

| 9310 | Прибыль от выбытия основных средств | |

| 9320 | Прибыль от выбытия прочих активов | |

| 9330 | Взысканные пени, штрафы, неустойки | |

| 9340 | Прибыли прошлых лет | |

| 9350 | Доходы от оперативной аренды | |

| 9360 | Доходы от списания кредиторской и депонентской задолженности | |

| 9370 | Доходы обслуживающих хозяйств | |

| 9380 | Безвозмездная финансовая помощь | |

| 9390 | Прочие операционные доходы | |

| 9400 | СЧЕТА УЧЕТА РАСХОДОВ ПЕРИОДА | Т |

| 9410 | Расходы по реализации | |

| 9420 | Административные расходы | |

| 9430 | Прочие операционные расходы | |

| 9500 | СЧЕТА УЧЕТА ДОХОДОВ ОТ ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ | Т |

| 9510 | Доходы в виде роялти | |

| 9520 | Доходы в виде дивидендов | |

| 9530 | Доходы в виде процентов | |

| 9540 | Доходы от валютных курсовых разниц | |

| 9550 | Доходы от финансовой аренды | |

| 9560 | Доходы от переоценки ценных бумаг | |

| 9590 | Прочие доходы от финансовой деятельности | |

| 9600 | СЧЕТА УЧЕТА РАСХОДОВ ПО ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ | Т |

| 9610 | Расходы в виде процентов | |

| 9620 | Убытки от валютных курсовых разниц | |

| 9630 | Расходы по выпуску и распространению ценных бумаг | |

| 9690 | Прочие расходы по финансовой деятельности | |

| 9700 | СЧЕТА УЧЕТА ЧРЕЗВЫЧАЙНЫХ ПРИБЫЛЕЙ (УБЫТКОВ) | Т |

| 9710 | Чрезвычайные прибыли | |

| 9720 | Чрезвычайные убытки | |

| 9800 | СЧЕТА УЧЕТА ИСПОЛЬЗОВАНИЯ ПРИБЫЛИ ДЛЯ УПЛАТЫ НАЛОГОВ И ДРУГИХ ОБЯЗАТЕЛЬНЫХ ПЛАТЕЖЕЙ | Т |

| 9810 | Расходы по налогу на прибыль | |

| 9820 | Расходы по прочим налогам и другим обязательным платежам от прибыли | |

| 9900 | СЧЕТА УЧЕТА КОНЕЧНОГО ФИНАНСОВОГО РЕЗУЛЬТАТА | Т |

| 9910 | Конечный финансовый результат | |

ЧАСТЬ VI. ЗАБАЛАНСОВЫЕ СЧЕТА ЗАБАЛАНСОВЫЕ СЧЕТА | ||

| 001 | Основные средства, полученные по оперативной аренде | З |

| 002 | Товарно-материальные ценности, принятые на ответственное хранение | З |

| 003 | Материалы, принятые в переработку | З |

| 004 | Товары, принятые на комиссию | 3 |

| 005 | Оборудование, принятое для монтажа | 3 |

| 006 | Бланки строгой отчетности | 3 |

| 007 | Списанная в убыток задолженность неплатежеспособных дебиторов | 3 |

| 008 | Обеспечения обязательств и платежей — полученные | 3 |

| 009 | Обеспечения обязательств и платежей — выданн�е | 3 |

| 010 | Осн?вные средства, сданные по договору финансовой аренды | 3 |

| 011 | Имущество, полученное по договору ссуды | 3 |

| 012 | Расходы, исключаемые из налогооблагаемой базы следующих периодов | 3 |

| 013 | Временные налоговые льготы (по видам) | 3 |

| 014 | Инвентарь и хозяйственные принадлежности в эксплуатации | 3 |

015 | Имущество, полученное по договору простого товарищества (совместной деятельности) | 3 |

016 | Нематериальные активы, полученные по праву пользования | 3 |

ДЕНЕЖНЫЕ СРЕДСТВА, КРАТКОСРОЧНЫЕ ИНВЕСТИЦИИ И ПРОЧИЕ ТЕКУЩИЕ АКТИВЫ

ДЕНЕЖНЫЕ СРЕДСТВА, КРАТКОСРОЧНЫЕ ИНВЕСТИЦИИ И ПРОЧИЕ ТЕКУЩИЕ АКТИВЫИзучить бухгалтерский учет самостоятельно — Всё о бухгалтерии

С чего начать учить бухгалтерский учет?

Изучение бухгалтерского учёта надо начинать с «Теории бухгалтерского учёта». Здесь вы узнаете:

Здесь вы узнаете:

- что такое хозяйственные средства и источники их образования. Это необходимо для понимания бухгалтерских счетов.

- строение счетов. Что такое активный, пассивный и активно-пассивный счёт. Что такое «дебет» и «кредит» счёта; начальное сальдо (остаток) по счёту, как считаются обороты по счетам и конечное сальдо.

- что из себя представляет баланс; что отражается в активе и пассиве баланса.

- План счетов бухгалтерского учёта, субсчета, корреспонденцию счетов.

- научиться составлять простые бухгалтерские проводки исходя из хозяйственных операций.

Это азы бухгалтерского учёта. Дальше сложнее, потому что надо изучать ведение бухг. учёта на Вашем предприятии, отражение хозяйственных операций в бухгалтерских документах.

Для начала можно купить книги по теории бухгалтерского учёта, а когда разберётесь, можно двигаться дальше и изучать бухгалтерские программы 1-С «Бухгалтерия».

система выбрала этот ответ лучшим

Я бы Вам посоветовал пойти на «хорошие» курсы по бухгалтерскому учету. Именно так я и сделал, таким образом бухгалтерский учет вы освоите гораздо быстрее, нежели разбираясь в нем самостоятельно. На хороших курсах вы будете решать практические задачи из реальной жизни предприятий, например, начисление амортизации, учет материалов, себестоимости и т. д. Но, как и в любом деле нужно начать с азов, потом переходить к чему-то более сложному.

Именно так я и сделал, таким образом бухгалтерский учет вы освоите гораздо быстрее, нежели разбираясь в нем самостоятельно. На хороших курсах вы будете решать практические задачи из реальной жизни предприятий, например, начисление амортизации, учет материалов, себестоимости и т. д. Но, как и в любом деле нужно начать с азов, потом переходить к чему-то более сложному.

Если самостоятельно изучать, то в качестве теории бухгалтерского учета вам поможет С. С. Молчанов «Бухгалтерский учет за 14 дней», я сам сейчас повторяю азы, так как старое все равно забывается, а потом читаешь и видишь это уже совсем по-другому. Кроме того, в той книге, что я вам советую есть задачки, которые помогут освоить теоретический материал.

Для обучения вам также пригодится план счетов бухгалтерского учета. Там указана корреспонденция счетов, т. е. какие счета между собой составляют хозяйственные операции, а это очень важно знать. Поскольку на практике тебе может казаться, что ты делаешь все правильно, а потом «бац» и понимаешь, что эти два счета не корреспондируют.

Далее вам также понадобится ПБУ, закон о бухгалтерском учете. Если идти дальше и расти в этой сфере, то также нужны будут Методические указания по бухгалтерскому учету (основных средств, материально-производственных запасов (мпз), по формированию бухгалтерской отчетности и т. д.). Помимо методических указаний по бухгалтерскому учету не будет лишним знать некоторые положения по ГК, ТК, НК (налоговый кодекс большой, но ориентироваться в нем нужно уметь для бухгалтерской сферы).

То есть нормативная база законодательных актов в качестве знаний вам необходима, не менее чем знания бухгалтерского учета.

Есть специальные издания (журналы) по бухгалтерскому учету, которые постоянно обновляются, причем существуют электронные с ежегодной подпиской. Я бы особенно порекомендовал их, там будет все сказано про НДФЛ, ФСС, как заполнять декларации, что и как. Они постоянно будут обновляться новой информацией, ведь законодательство обновляется постоянно, вот и вы будете об этом знать.

Ну, а если совсем высший пилотаж хотите, то я бы посоветовал еще изучать материалы по аудиту, как проводить аудит инвентаризации, мпз, основных средств, нематериальных активов, кредитов и займов и т. д. К тому же изучать юридическую практику в бухгалтерском учете. Использовать программы с большими базами данных, наподобии гарант, консультант плюс, там все это должно быть.

Источник моих знаний: экономическое образование (в личку скажу), курсы по бухгалтерскому учету, самостоятельное обучение, работа в аудиторских компаниях, в том числе в двух крупных.

в избранное ссылка отблагодарить

Для начала пройдитесь по базовым понятиям. Это не значит, что их нужно сразу заучивать, просто прочитайте и будьте в курсе, что такие есть и теперь вы будете знать где искать их описание в случае чего. Со временем придет понимание и заучивать их уже не будет необходимости, вы просто их будете знать и понимать.

Читайте свежие статьи, газеты, журналы про бухгалтерский учет. Так вы будете в курсе новшеств в мире бухгалтерского учета и. заодно, привыкнете потихонечку к терминологии и каким-то особенностям профессии. Это можно сравнить с общением с профессионалами.

Так вы будете в курсе новшеств в мире бухгалтерского учета и. заодно, привыкнете потихонечку к терминологии и каким-то особенностям профессии. Это можно сравнить с общением с профессионалами.

Найдите хороший сайт или группу в социальной сети и периодически туда заходите, читайте, комментируйте, развивайтесь.

Найдите парочку хороших книг по бухгалтерскому учету.

Окунитесь в мир нормативных документов:

- Закон «О бухгалтерском учете»,

- Налоговый кодекс (о налоге на прибыль, о налоге на добавленную стоимость, о налоге на доходы с физических лиц),

- План счетов,

- Положения по бухгалтерскому учету,

- Закон «О страховых взносах в Пенсионный фонд РФ, Фонд социального страхования РФ, Федеральный фонд обязательного медицинского страхования»

Зайдите на YouTube, посмотрите интервью. начните изучать 1С Бухгалтерия.

Бухгалтерский учет лучше учить сразу с практическими примерами. Литература должна быть не старее, чем 2010 года. Обязательно нужно учить Налоговый кодекс и ПБУшки. Нужно понимать полностью систему на примере работы какой-то организации за отчетный месяц. Важно сразу видеть конкретные финансово-хозяйственные операции. Как они на деле отражаются на бух.счетах, потом отражаются и фиксируются в регистрах учета и в конечном итоге влияют на числа в балансе, который является главной отчетной формой.

Обязательно нужно учить Налоговый кодекс и ПБУшки. Нужно понимать полностью систему на примере работы какой-то организации за отчетный месяц. Важно сразу видеть конкретные финансово-хозяйственные операции. Как они на деле отражаются на бух.счетах, потом отражаются и фиксируются в регистрах учета и в конечном итоге влияют на числа в балансе, который является главной отчетной формой.

Скачайте книги для начинающих по бухчету.

сначала да, нужно изучить теорию бухгалтерского учета, чтобы понимать систему двойной записи и научится рисовать «самолетики», потом изучаете закон о бухгалтерском учете, затем можно переходить к освоению ПБУшек (положений по бухгалтерскому учету), это если изучаете коммерческий план счетов, если изучаете учет в госсекторе, то необходимо читать приказы минфина, регламентирующие учет и отчетность

в избранное ссылка отблагодарить

Есть интересный вопрос? Задайте его нашему сообществу, у нас наверняка найдется ответ!

Делитесь опытом и знаниями, зарабатывайте награды и репутацию, заводите новых интересных друзей!

Задавайте интересные вопросы, давайте качественные ответы и зарабатывайте деньги. Подробнее..

Подробнее..

Статистика проекта за месяц

Новых пользователей: 7028

Создано вопросов: 31519

Написано ответов: 89860

Начислено баллов репутации: 1351990

Соединение с сервером.

С чего начать изучение бухгалтерского учета. Общие советы

С чего начать изучение бухгалтерского учета. Общие советы

Бизнесмену полезно знать бухгалтерский учет. Но перспектива изучать его самостоятельно пугает. Интернет переполнен противоречивыми статьями и платными курсами, с чего начать непонятно, а сам учет кажется запутанным и сложным.

На первый взгляд кажется, что на изучение бухучета уйдет не один год, но все намного проще. Начинать надо с азов, постепенно переходя к более сложным вопросам. Будьте готовы, что некоторые моменты в учете будут непонятными. Не паникуйте, вернитесь на шаг назад и подробнее разберитесь с тем, что кажется неясным или слишком сложным.

Зачем руководителю изучать бухгалтерский учет

Причины две: порядок и контроль. Грамотный учет помогает руководителю контролировать положение дел и оставаться в курсе финансового состояния предприятия.

Грамотный учет помогает руководителю контролировать положение дел и оставаться в курсе финансового состояния предприятия.

Бухгалтерский учет собирает и систематизирует информацию об обязательствах и ресурсах организации в денежном выражении. Если его вести правильно, учет превратится из утомительной обязанности в инструмент управления. Правильно организованный учет наводит порядок эффективнее бизнес-тренингов.

Основная задача бухучета — формировать полную и достоверную информацию о состоянии финансовом положении на любую дату. Если вы умеете читать эту информацию, вы будете в курсе текущей ситуации финансово-хозяйственной деятельности организации. Вас уже не сможет обмануть недобросовестный бухгалтер-фрилансер, а возможные проблемы с доходом будут видны заранее.

Какие официальные источники нужно прочесть

Налоговый Кодекс Российской Федерации. Обратите внимание на главы о налогах на добавленную стоимость, прибыль и доходы физических лиц.

Положение по бухгалтерскому учету — последняя редакция ПБУ от 29 марта 2017 описывает общие требования к ведению бухучета, правила документирования операций, оценки статей отчетности, инвентаризации имущества.

Федеральный закон № 212-ФЗ «О страховых взносах в ПФР. ФСС. ФОМС » .

Все это написано специфическим языком, который тяжело разобрать. Но общее представление об этих документах поможет лучше ориентироваться в теме и видеть противоречия в популярных статьях.

Если вы работаете на УСН. вам нужна статья 26.2 Налогового кодекса. Чтобы разобраться во всех тонкостях, одного Кодекса мало, посмотрите книгу Светланы Смышляевой «Правила и нюансы применения упрощенной системы налогообложения ».

С чего начать изучение бухучета

Получить начальные представления о бухучете и принципах его ведения поможет литература «для чайников». Например, книга Тамары Беликовой «Бухгалтерский учет от нуля и до баланса ».

В учебных пособиях есть простейшие задачи на составление проводок и расчет баланса. Порешайте учебные задачи, попробуйте составить свои на их основе. Если вы справитесь, считайте, что бухгалтерским учетом вы владеете.

Пользуйтесь информационно-правовыми порталами «Гарант » и «Консультант ». Все, что пишут в книгах и статьях, проверяйте там. Так вы глубже разберетесь в учете и застрахуете себя от ошибок. Законы меняются регулярно, а книги и статьи устаревают и содержат неточности.

Все, что пишут в книгах и статьях, проверяйте там. Так вы глубже разберетесь в учете и застрахуете себя от ошибок. Законы меняются регулярно, а книги и статьи устаревают и содержат неточности.

Еще полезно пройти удаленные курсы. Для начала простые и бесплатные, чтобы начать ориентироваться в теме. Например, бесплатный курс «Бухгалтерия для начинающих» .

Консультируйтесь везде, где можно задать свой вопрос и получить ответ. В социальных сетях, на Ютубе и на специализированных форумах, например, на форуме «Гаранта» в разделе для финансистов .

С консультантами действует то же правило, что и с книгами и статьями: проверяйте по официальным источникам. Сведения устаревают, а людям свойственно заблуждаться.

Как организовать бумажные документы

Тех, кто берется за учет, пугает большой объем бумажных документов, но справиться с ним несложно. Нужна система папок и дисциплина.

Постарайтесь не копить кучу документов в надежде, что потом аккуратно их разберете. Сразу аккуратно складывайте все поступившие бумажки по соответствующим папкам.

Сразу аккуратно складывайте все поступившие бумажки по соответствующим папкам.

Примерные названия папок:

Закупки — для документов от поставщиков товаров, канцтоваров, рекламных материалов и услуг. Если вы занимаетесь торговлей, разделяйте поставщиков товаров и поставщиков услуг. Акт, Счет-фактуру и Счет храните вместе. Договоры на разовые поставки можно хранить вместе с комплектом документов по контрагенту. На постоянные — договоры аренды, договор на телефонную связь и интернет — лучше хранить в отдельной папке.

Поставщики — для договоров с постоянными поставщиками товаров и услуг.

Продажи — для подписанных актов с клиентами, которые выписываете вы, и накладных на продажу товара. Акт подтверждает, что ваш клиент принял услугу, без акта у него есть возможность потребовать возврата денег.

Клиенты — для договоров с клиентами. Если вы оказываете регулярные услуги, подписанный сторонами договор — важнейший документ, защищающий ваши права в споре с клиентом и в суде.

Госорганы — даже если вы сдаете отчетность по интернету, отчет в бумажном виде лучше хранить в отдельной папке.

Касса — кассовые приходные и расходные ордера. По ним подготавливается кассовая книга.

Банк — банковские выписки в хронологическом порядке, платежки раскладываются по дням.

Если у вас много платежных документов, можно разделить документы по видам платежей.

Если вам сложно вести столько папок, а документов мало, купите одну большую архивную папку и складывайте документы туда. Можно сортировать по датам. Как минимум вся бухгалтерия у вас будет в одном месте.

Разбор бухгалтерского учета для чайников

Бухгалтерский учет представляет собой достаточно сложную процедуру, в связи с чем новичкам в нем разобраться достаточно сложно, особенно если ранее не было получено соответствующее образование.

В связи с этим многие принимаются за изучение основных элементов ведения отчетности современных организаций для того, чтобы пытаться разобраться со всеми документами своими силами, не нанимая посторонних специалистов, чтобы сэкономить средства на дополнительных специалистах, и при этом оформлять все необходимые документы в полном соответствии с правилами.

При этом законодательство постоянно меняется, поэтому большинству приходится заново разбираться в том, как правильно нужно вести бухгалтерский учет в 2017 год.

Что это такое

Бухгалтерский баланс – это специальный документ, который используется для ведения отчетности компании о проделанной ей работе за истекший год. В этом документе отражается финансовое состояние данного субъекта на указанную дату, причем вся информация, которую он в себя включает, несет исключительно информативный характер для всех сотрудников отдела бухгалтерии, руководства организации, а также акционеров и других ответственных лиц.

С чего стоит начать

Начать разбираться в правильном оформлении бухгалтерской отчетности стоит с основных понятий и правил, которые помогут избежать наиболее распространенных ошибок, которые многие допускают при подаче документов.

Как отобрать информацию

Для того, чтобы найти для себя нужную информацию, стоит сделать следующее:

- получить четкое представление об основных задачах бухгалтерского учета и предметной области, в которой он используется;

- разобраться в том, что представляет собой финансовый результат и система налогообложения;

- разобраться и запомнить, какие основные элементы включает в себя ведение бухгалтерского учета;

- разобраться в том, как именно каждая из полученных особенностей сказывается на финансовом результате;

- узнать, как фиксируется сбор и корректировка информации с помощью бухгалтерских инструментов, а также особенности классификации информации;

- научиться правильно читать отчетность и проводить анализ тех данных, которые в ней указаны;

- провести несколько сквозных практических заданий для сбора всей информации и попытке использования ее на практике.

Используя такой подход, можно будет научиться практическому ведению бухгалтерского учета, получив необходимую теорию и будущую перспективу.

Самостоятельное изучение

Если человек решил заняться частной предпринимательской деятельностью, ему лучше заранее научиться вести бухгалтерский учет, так как зачастую стартового капитала не хватает на наем квалифицированного специалиста.

Таким образом, для самостоятельного изучения стоит выделить несколько полезных шагов:

- если какие-либо знания в сфере ведения отчетности отсутствуют, лучше всего начать читать соответствующую литературу, параллельно выполняя тренировочные упражнения;

- попробовать найти нужные основы ведения отчетности в интернете, получив бесплатные уроки по самым разным сферам бухгалтерского учета, а также изучить в режиме онлайн текст любого правового акта, которым регламентируется ведение бухучета;

- изучить учебники, которые предоставляются в процессе обучения в университетах, найдя соответствующие издания, предоставляющая более глубокое представление о ведении и подготовке отчетности;

- посетить платные курсы официальных занятий, которые часто проводятся профессионалами на базе институтов и колледжей;

- применение навыков в реальной жизни (к примеру, изменение системы записи).

Когда бухгалтерский учет будет изучен достаточно хорошо для профессиональной работы на этой должности, можно будет рассмотреть возможные варианты того, как начать свою карьеру в этом направлении. К примеру, можно устроиться работать «под крыло» более опытного специалиста или попробовать себя ассистентом.

Документация и опыт

Для того, чтобы выучить теорию, стоит изучить несколько основных нормативных актов:

- Федеральный закон №402-ФЗ;

- Налоговый кодекс;

- положения, принятые по бухгалтерскому учету;

- план счетов;

- Федеральный закон №212-ФЗ.

Конечно, полностью изучать Налоговый кодекс не имеет смысла, но нужно хотя бы узнать, как начисляются налоги на добавленную стоимость, прибыль и доходы физических лиц. Лучше всего изучать все эти нормативные акты на специализированных сайтах, так как формулировка законодательных актов является достаточно сложной для восприятия начинающими.

Пошаговый урок по бухгалтерскому учету для чайников

Пошаговая инструкция для предпринимателей включает в себя всю нужную информацию, которая позволяет разобраться со всеми особенностями отчетности в кратчайшие сроки. На сегодняшний день всегда можно получить нужную информацию о ведении отчетности, а помимо этого, также посетить специализированные курсы.

На сегодняшний день всегда можно получить нужную информацию о ведении отчетности, а помимо этого, также посетить специализированные курсы.

Выбирая данный вариант, предприниматель существенно экономит собственные средства, но при этом ему потребуется гораздо больше времени для ведения этой деятельности. Перед тем, как начать разбираться с правилами оформления отчетности, лучше всего изучить базовые понятия системы, и в частности, это касается непосредственно самого определения бухгалтерии и всех использующихся сегодня специальных режимах.

Без понимания таких элементов просто не получится вести необходимые регистры, рассчитывать расходы и доходы, начислять своим работникам зарплату, а также подготавливать документацию для ведения отчетности. Именно все эти операции и составляют собой в комплексе бухгалтерию любой коммерческой организации.

Для начала стоит отметить общий режим, по которому предприниматель должен учитывать любые хозяйственные операции в Книге по расходам и доходам. В конце каждого года составляется декларация по форме 3-НДФЛ, а также отчисляется налог в размере 13%, которая выплачивается до 30 апреля следующего года. В данном случае учитываются все входящие и исходящие счета-фактуры, а также все совершенные покупки и продажи, после чего формируется квартальная декларация и рассчитывается сумма налога в соответствии с принятой ставкой в размере 18%.

В конце каждого года составляется декларация по форме 3-НДФЛ, а также отчисляется налог в размере 13%, которая выплачивается до 30 апреля следующего года. В данном случае учитываются все входящие и исходящие счета-фактуры, а также все совершенные покупки и продажи, после чего формируется квартальная декларация и рассчитывается сумма налога в соответствии с принятой ставкой в размере 18%.

При упрощенной системе нужно заполнять книгу учета информации о доходах при базе в 6%, а также всех расходах и поступлениях, тариф по которым установлен в виде 15%. Срок подачи декларации аналогичной с общим, причем оформление отчетности и взносы по персоналу являются точно такими же. Главной особенностью является отсутствие подоходного и имущественного налогов.

Еще одним льготным режимом является ЕНВД, но здесь ведение бухгалтерии достаточно сложное, так как предприниматель должен четко фиксировать все физические характеристики своей деятельности, включая площадь помещения, общее количество единиц имущества в транспортном парке и еще множество других показателей.

Все изменения в таких показателях за весь год должны указываться в отчетности в процессе расчета налога с того месяца, в котором они произошли, причем обязательный платеж будет рассчитываться по базовой прибыльности по определенному виду деятельности, установленной местными законодательными органами. Также в процессе оформления такой отчетности полезно будет знать коэффициенты-дефляторы.

Заполнение УПД осуществляется в соответствии с письмом ФНС России от 21.10.13 № ММВ-20-3/96@.

О стоимости услуг по регистрации товарного знака можно узнать здесь.

Содержание курса

Стандартный курс для начинающих, которые только начинают разбираться с особенностями ведения бухгалтерского учета, включает в себя важную информацию, которая потребуется любому коммерческому деятелю вне зависимости от сферы его деятельности.

В частности, стоит отметить несколько ключевых тем:

- ведение бухгалтерского учета в бюджетных компаниях;

- история развития ведения бюджетной отчетности;

- план, по которому должны оформляться счета бухгалтерского учета в бюджетных компаниях;

- формы отчетности, которые используются бюджетными компаниями;

- особенности ведения учета денежных средств.

Самые сложные моменты в процессе

После изучения основных элементов ведения бухгалтерского учета предпринимателю нужно будет разобраться в том, с какими сложностями можно встретиться в процессе оформления отчетности и к чему нужно быть готовым при взаимодействии с налоговыми органами.

Уточнения об НДС

В конце отчетного периода любая компания, зарегистрированная налоговыми органами, должна сдавать декларацию по НДС, и в России данная отчетность подается каждый квартал. На протяжении 20 дней, которые идут за последним днем отчетного периода, декларация должна подаваться соответствующим органам, и точно так же нужно будет в течение 20 дней оплатить соответствующие отчисления.

В России, начиная с 1 января 2014 года, декларацию по НДС при желании можно подать исключительно в электронном виде с использованием телекоммуникационных каналов связи. Для того, чтобы выбрать оператора электронного документооборота, можно воспользоваться информацией, прописанной на региональных сайтах Федеральной налоговой службы.

С данным ресурсом нужно будет оформить соответствующий договор, получить соответствующие инструменты криптозащиты, включая специализированную электронную подпись, с помощью которой нужно будет заверять декларации и счета-фактуры.

Особенности при ВЭД

Стоит отметить несколько особенностей, характерных для ВЭД:

- ведение учета сумм, которые выражаются или поступают в валюте, одновременно в рублях и иностранной валюте;

- постоянный анализ дат, когда права собственности на экспортируемое или же импортируемое имущество переходят в соответствии с условиями Инкотермс, прописанными в контракте;

- необходимость указания стоимости имущества, купленного не на территории России, с обязательным указанием таможенных платежей;

- отражение затрат, которые требуются для обеспечения зарубежных командировок в соответствии с правилами действующего законодательство;

- включения в финансовый результат на отчетную дату всех итогов проведения переоценки валютных остатков денежных средств, а также всевозможных расчетов с контрагентами, которые выражаются в валюте;

- необходимость формирования раздельного анализа на отчетных счетах и других регистрах с целью обеспечения отчетности всех видов информации, которая относится к ВЭД;

- контроль за полноценным поступлением денежных средств, которые требуются для оплаты по валютным контрактам с зарубежными потребителями;

- отражение налогов, которые начисляются дополнительно по причине введения ВЭД;

- соблюдение определенных норм и правил, которые регулируют вычет НДС по различным расходам, имеющим непосредственное отношение к импорту и экспорту;

- правильное заполнение всей отчетной информации по выплачиваемым налогам.

Лучшие книги для скачивания

Стоит отметить несколько основных литературных произведений, с которыми обязательно стоит ознакомиться любому начинающему предпринимателю или бухгалтеру:

Источники: http://www.bolshoyvopros.ru/questions/434160-s-chego-nachat-uchit-buhgalterskij-uchet.html, http://nebopro.ru/blog/self-education, http://buhuchetpro.ru/buhgalterskij-uchet-dlja-chajnikov/

Образец плана счетов для небольшой компании

Это частичный список другого примерного плана счетов. Обратите внимание, что каждой учетной записи присваивается трехзначный номер, за которым следует имя учетной записи. Первая цифра числа означает, что это актив, пассив и т. Д. Например, если первая цифра — «1», это актив, если первая цифра «3», это счет доходов и т. Д. Компания решила включить столбец, чтобы указать, приведет ли дебет или кредит к увеличению суммы на счете.Этот примерный план счетов также включает столбец, содержащий описание каждой учетной записи, чтобы помочь в выборе наиболее подходящей учетной записи.

Счета активов

Счета ответственности

Счета собственного капитала

Счета операционных доходов

Счета операционных расходов

Внеоперационные доходы и расходы, прибыли и убытки

Бухгалтерское программное обеспечение часто включает в себя образцы планов счетов для различных типов предприятий.Ожидается, что компания расширит и / или изменит эти образцы планов счетов, чтобы удовлетворить конкретные потребности компании. После того, как бизнес заработает и транзакции будут регулярно регистрироваться, компания может добавить дополнительные учетные записи или удалить учетные записи, которые никогда не использовались.

Как минимум два счета для каждой транзакции

В плане счетов перечислены счета, доступные для записи транзакций. В соответствии с системой двойной записи бухгалтерского учета, для каждой транзакции требуется минимум из двух счетов — по меньшей мере один счет дебетуется и по меньшей мере один счет кредитуется.

Когда транзакция вводится в бухгалтерское программное обеспечение компании, программное обеспечение обычно запрашивает только одно имя учетной записи — это потому, что программное обеспечение запрограммировано на автоматическое присвоение одной из учетных записей. Например, при использовании бухгалтерского программного обеспечения для выписки чека программа автоматически уменьшает счет активов Денежные средства и предлагает вам указать другие счета , такие как Расходы на аренду , Расходы на рекламу и т. Д.

Некоторые общие правила дебетования и кредитования счетов:

- Расходы Счета дебетованы и имеют дебетовые остатки

- Доходы счетов кредитов и кредитовых остатков

- Счета актива обычно имеют дебетовые остатки

- Для увеличения актива счет , дебет счет

- Для уменьшения актива счет , кредит счет

- Обязательства счета обычно имеют кредитовых остатков

- Для увеличения обязательства счет , кредит счет

- Для уменьшения обязательства счет, дебет счет

Чтобы узнать больше о дебетах и кредитах, посетите наш Объяснение дебетов и кредитов и наш практический тест для дебетов и кредитов .

Чтобы узнать больше о роли бухгалтеров и бухгалтеров, посетите нашу тему Бухгалтерская карьера .

Пройдите тест

Мы рекомендуем вам сейчас пройти нашу бесплатную практическую викторину по этой теме, чтобы вы могли …

- Узнайте, что вы знаете

- Смотрите то, чего вы не знаете

- Углубите свое понимание

- Улучшите удержание

Примечание: Вы можете получить мгновенный доступ к нашим материалам PRO (наглядные руководства, карточки, быстрые тесты, быстрые тесты с инструктажем, шпаргалки, видео-обучение, бухгалтерские и управленческие руководства, бизнес-формы, PDF-файлы для печати и отслеживание прогресса ) когда вы присоединяетесь к AccountingCoach PRO .

Обратите внимание …

Вам следует рассматривать наши материалы как введение в отдельные темы бухгалтерского учета и бухгалтерского учета и понимать, что некоторые сложности (включая различия между отчетностью финансовой отчетности и отчетностью по налогу на прибыль) не представлены. Поэтому всегда консультируйтесь со специалистами по бухгалтерскому учету и налогам за помощью в ваших конкретных обстоятельствах.

Как сделать план счетов

6 мин. Читать

- Концентратор

- Бухгалтерский учет

- Как составить план счетов | Практические советы для малого бизнеса

Чтобы составить план счетов, вам нужно сначала создать категории счетов, относящиеся к вашему бизнесу, а затем назначить четырехзначную систему нумерации создаваемым вами счетам.Хотя составление плана счетов может занять много времени, это важный инструмент для понимания финансового состояния вашего бизнеса.

Мы изложили все, что вам нужно знать для успешного создания плана счетов:

Как сделать план счетов

Что такое план счетов?

Зачем мне нужен план счетов?

Какие категории есть в Плане счетов?

Как пользоваться планом счетов

ПРИМЕЧАНИЕ. Члены группы поддержки FreshBooks не являются сертифицированными специалистами по подоходному налогу или бухгалтерскому учету и не могут давать советы в этих областях, кроме дополнительных вопросов о FreshBooks.Если вам нужна консультация по подоходному налогу, обратитесь к бухгалтеру в вашем районе .

Как сделать план счетов

Чтобы составить план счетов для вашего малого бизнеса, вам сначала нужно создать категории аккаунтов, применимые к вашей компании. План счетов — это первый шаг в создании системы бухгалтерского учета вашего бизнеса, поэтому он начинается с организации всей финансовой информации вашей компании. Затем вы назначите созданным вами учетным записям четырехзначную систему нумерации.

Вот пошаговое руководство по созданию плана счетов:

1. Создание родительских счетов

Родительские учетные записи помогают организовать уникальные бизнес-суб-учетные записи по категориям. Существует четыре категории учетных записей, которые обычно применяются к предприятиям, основанным на предоставлении услуг:

- Счета активов

- Счета пассивов

- Доходы

- Расходы

2. Создайте счета своего бизнеса

Когда вы создаете учетные записи для своего бизнеса, подумайте о типе бизнеса, которым вы управляете.Существуют определенные учетные записи, которые являются общими для сервисных компаний, в том числе:

- Денежные средства

- Дебиторская задолженность

- Оборудование

- Дебиторская задолженность

- Задолженность по подоходному налогу

- Продажи через службы

Организуйте каждую из создаваемых вами подкатегорий счетов в соответствующую родительскую учетную запись. Таким образом, денежные средства и дебиторская задолженность, например, попадают в категорию «Активы».

3. Присвойте номера счетов

План счетов основан на четырехзначной системе нумерации, которая помогает организовать все ваши счета.Вот наиболее распространенный шаблон нумерации, которому нужно следовать при создании и нумерации учетных записей:

- Активы: пронумерованы 1000 — 1900

- Обязательства: пронумерованы 2000 — 2900

- Доход: пронумерованы 4000 — 4900

- Расходы: пронумерованы 5000 — 5900

Вы заметите, что в числах есть пробелы; это потому, что есть определенные родительские учетные записи, которые обычно не применяются к бизнесу, основанному на предоставлении услуг, например, управляемому предпринимателями и фрилансерами.Собственный капитал обычно исчисляется числом 3000.

Эти образцы диаграмм дадут вам представление о различных учетных записях, которые вы создадите, и о системе нумерации.

Что такое план счетов?

План счетов дает вам удобный способ систематизировать всю финансовую информацию, имеющую отношение к вашему бизнесу. План счетов — это список всех счетов вашего бизнеса, упорядоченный по активам, которыми ваша компания владеет, обязательствам, которые ваша компания должна другим, доходам и расходам.

План счетов, который вы создаете для своего бизнеса, будет служить основой для всей вашей финансовой отчетности, поэтому это важный документ для вашего бизнеса. Поскольку в плане счетов упорядочены все данные, связанные с финансами вашего бизнеса, это полезный инструмент для быстрого и простого создания финансовых отчетов.

Зачем мне нужен план счетов?

Малым предприятиям необходим план счетов для организации бухгалтерского учета для более простой и точной финансовой отчетности.Поскольку ваш план счетов помещает все ваши финансовые данные в один документ, он упрощает отслеживание всей вашей деловой информации.

План счетов дает четкое представление об общем финансовом состоянии вашего бизнеса и дает представление о том, куда идут ваши деньги. Вы можете использовать эту информацию для улучшения своего бизнес-процесса в будущем.

План счетов также является основой для всех ваших бухгалтерских отчетов, поэтому он поможет вам (или вашему бухгалтеру) создавать финансовые отчеты и подавать налоговые декларации.

Какие категории есть в Плане счетов?

В Плане счетов пять основных категорий:

- Активы: Любые ценные вещи, которые можно конвертировать в наличные. Это будет включать вашу дебиторскую задолженность (деньги, причитающиеся вам по неоплаченным счетам).