Как часто разрабатывается учетная политика организации: Нужно ли каждый год утверждать учетную политику?

Утверждение учетной политики | Кто утверждает учетную политику организации

Кто формирует учетную политику? Эта обязанность возлагается в организации на то лицо, которое осуществляет руководство бухучетом в организации. В зависимости от ее организационной и штатной структуры им может быть:

— главный бухгалтер;

— руководитель организации, если он осуществляет ведение бухгалтерского учета и составляет отчетность лично;

— организация или ИП, оказывающие услуги по ведению бухучета и составлению отчетности (п. 1, 11 ст. 8 Закона N 57-З).

Кто подписывает учетную политику? Сформированная учетная политика излагается в положении об учетной политике. Его подписывает главный бухгалтер либо же руководитель организации или ИП, которые оказывают услуги по ведению бухгалтерского учета и составлению отчетности. Иными словами, подписать учетную политику должно то лицо, которое ее и сформировало (п. 1 ст. 9 Закона N 57-З).

Кто утверждает учетную политику? Обязанность утвердить учетную политику организации возложена на ее руководителя.

В какой форме утвердить учетную политику, организация выбирает самостоятельно. Это можно сделать 2 способами:

1-й способ: путем проставления руководителем организации на утверждаемом документе грифа «УТВЕРЖДАЮ» с указанием своей должности, включая наименование организации, своей подписи, расшифровки подписи и даты утверждения;

2-й способ: путем издания руководителем распорядительного документа (например, приказа). При этом гриф утверждения состоит из слова «УТВЕРЖДЕНО», названия вида документа в именительном падеже, его даты и индекса. Как правило, этот способ утверждения используется в случае, когда введение утверждаемого документа требует дополнительных предписаний и разъяснений, иных действий, связанных с его применением (п. 52 Инструкции по делопроизводству).

Порядок формирования и утверждения учетной политики организации представим в виде таблицы.

| Лицо, на которое возлагается | Руководство бухгалтерским учетом осуществляет | |||

| Главный бухгалтер | Руководитель организации | Организация, оказывающая услуги по ведению бухучета и составлению отчетности | ИП, оказывающий услуги по ведению бухучета и составлению отчетности | |

| формирование учетной политики | + | + | + | + |

| подписание положения об учетной политике | + | руководитель организации, оказывающей услуги по ведению бухучета и составлению отчетности | + | |

| утверждение положения об учетной политике | руководитель организации | |||

Принципы формирования приказа по учетной политике | Бухгалтерские услуги и обслуживание

Приказ по учетной политике организации формируется в соответствии с:

Законом Республики Беларусь «О бухгалтерском учете и отчетности» (далее — Закон) в редакции, вступившей в силу с 1 января 2014 года;

Национальным стандартом бухгалтерскому учету и отчетности «Учетная политика организации, изменения в учетных оценках, ошибки», утвержденному постановлением Министерства финансов Республики Беларусь от 10. 12.2013 № 80 (введен в действие с 21 февраля 2014 года) (далее — НСБУ).

12.2013 № 80 (введен в действие с 21 февраля 2014 года) (далее — НСБУ).

Учетную политику достаточно утвердить один раз. Не надо утверждать новую учетную политику на каждый год или ежегодно издавать приказ руководителя о продлении действия «старой» учетной политики.

Если у организации имеются филиалы, представительства или иные подразделения, то все они обязаны руководствоваться единой политикой, принятой организацией.

Все остальные внутренние организационно – распорядительные документы, регулирующие финансово – хозяйственную деятельность, должны формироваться именно на основе учетной политики.

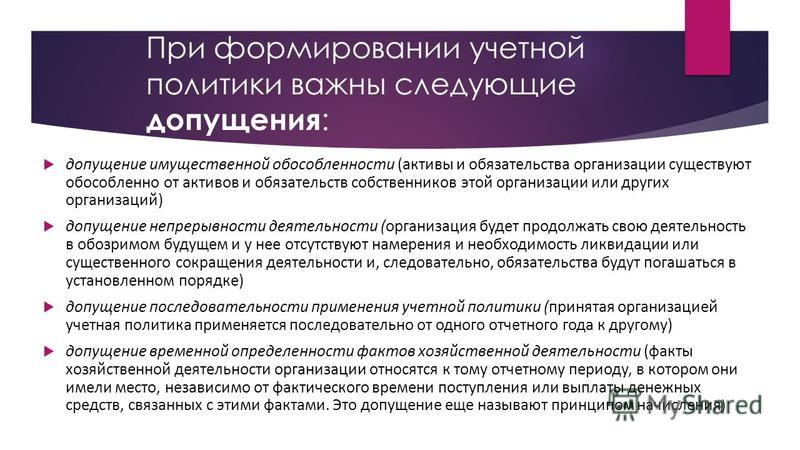

Организация в соответствии с законодательством пересматривает свою учетную политику если:

1) внесены изменения в законодательство, в т.ч. налоговое законодательство, правила бухгалтерского учета, а также на основании решений собственника;

2) требуется изменить способ ведения бухгалтерского учета, применение которого приведет к повышению качества информации об объекте бухгалтерского учета.

Не считается изменением учетной политики утверждение способа ведения бухгалтерского учета фактов хозяйственной деятельности, которые отличны по существу от фактов, имевших место ранее, или возникли впервые в деятельности организации.

Принятая организацией учетная политика должна применяться последовательно из года в год. Однако в процессе функционирования организации нередко возникает необходимость внесения изменений в избранную учетную политику. Причинами для этого могут быть (ч. 7 ст. 9 Закона, п. 3 НСБУ):

Дополнения, внесенные в учетную политику, вводятся в действие с момента возникновения факта хозяйственной жизни, потребовавшего их внесения.![]()

Изменения же можно ввести в учетную политику лишь с начала финансового года. Допустим, если организация, которая оценивает МПЗ при их списании по средней стоимости, решит перейти на способ по стоимости каждой единицы.

Изменение же учетной политики, вызванное поправками в законодательство, применяется с момента вступления в силу соответствующего нормативного акта. Причем если изменившийся закон обязывает организацию применять какой-то способ учета, то она обязана это делать, даже если изменения в ее учетную политику не вносились.

Последствия изменения учетной политики, оказавшие или способные оказать существенное влияние на финансовое положение, финансовые результаты деятельности организации и (или) движение денежных средств, отражаются в бухгалтерской отчетности ретроспективно.

При ретроспективном отражении последствий изменения учетной политики исходят из предположения, что измененный способ ведения бухгалтерского учета применялся с момента возникновения фактов хозяйственной деятельности данного вида.

Кроме корректировки показателя «Нераспределенная прибыль (непокрытый убыток)» также пересчитывают значения связанных статей бухгалтерской отчетности за каждый отчетный период, представленный в отчетных формах. Эти показатели корректируются таким образом, как если бы измененная учетная политика применялась с начала возникновения соответствующих фактов хозяйственной деятельности.

Если же оценка в денежном выражении последствий изменения учетной политики в отношении периодов, предшествовавших отчетному, не может быть произведена с достаточной надежностью, то измененный способ ведения бухгалтерского учета применяется в отношении соответствующих фактов хозяйственной деятельности, свершившихся после его введения (перспективно).

Изменения или дополнения в учетную политику утверждаются приказом руководителя.

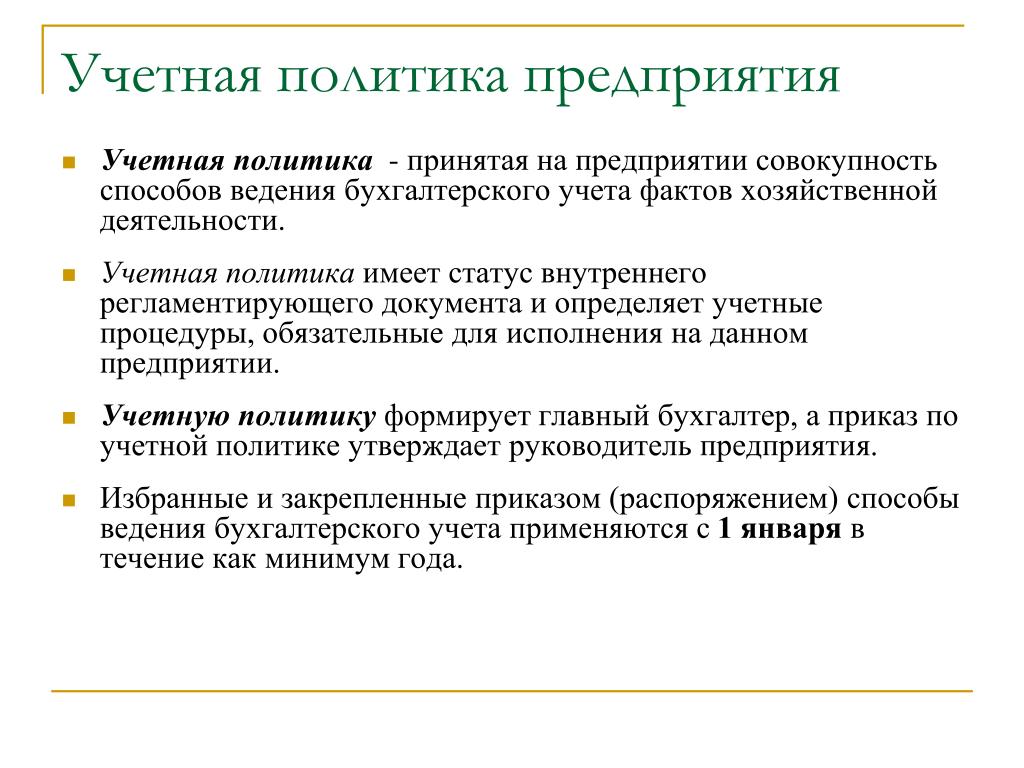

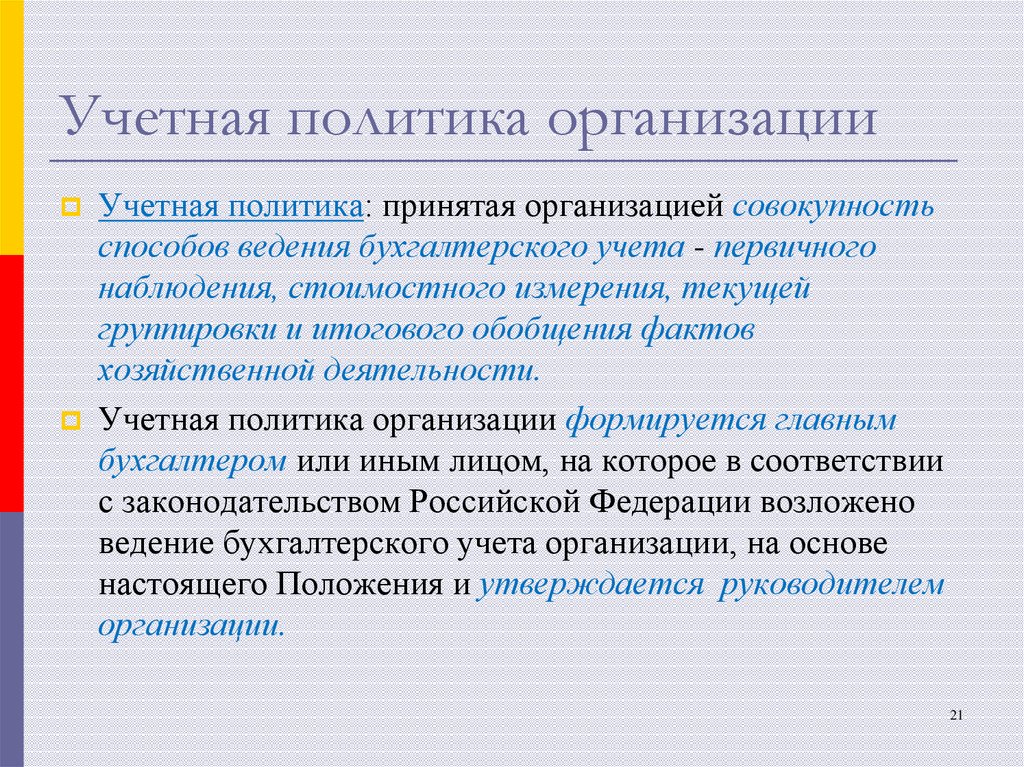

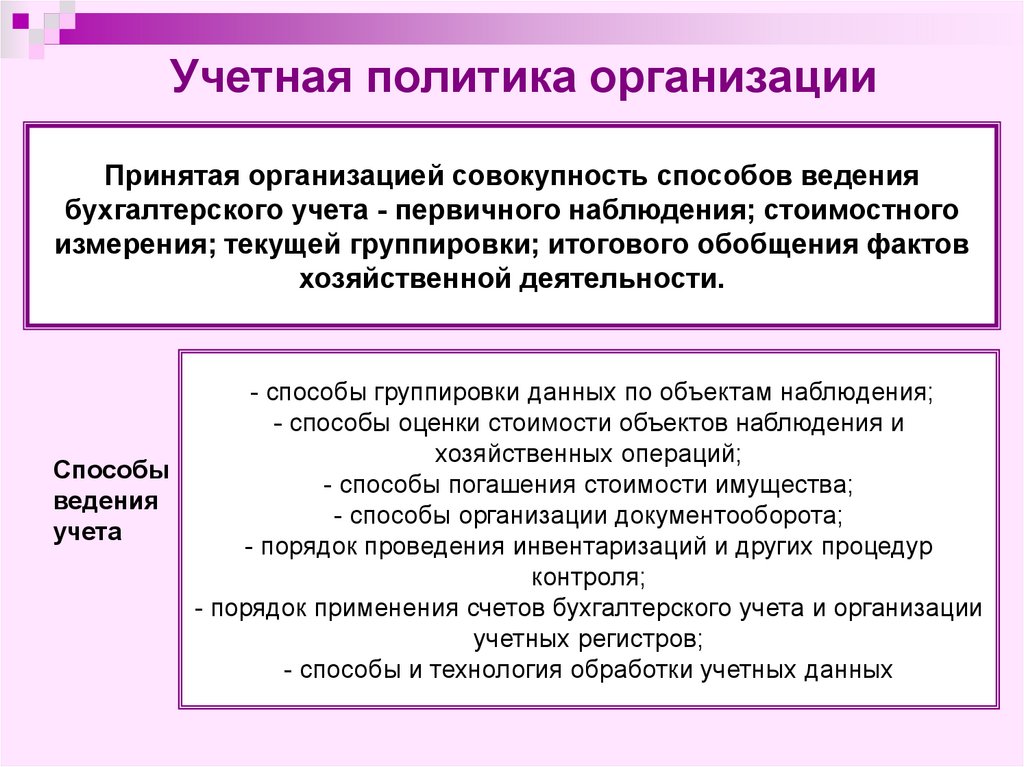

Учетная политика организации формируется главным бухгалтером или иным лицом, на которое в соответствии с законодательством возложено ведение бухгалтерского учета организации (п. 1 ст. 9 Закона) и утверждается руководителем организации. При этом утверждаются:

- применяемые организацией виды учетной оценки активов и обязательств, способы ведения учета доходов и расходов, капитала в соответствии с нормами ст.12 Закона и национальных стандартов по бухгалтерскому учету и отчетности;

- план счетов бухгалтерского учета организации, содержащий синтетические и аналитические счета, необходимые для ведения бухгалтерского учета в соответствии с требованиями своевременности и полноты учета и отчетности;

- формы, разработанных организацией для применения первичных учетных документов и регистров бухгалтерского учета, а также документов для внутренней бухгалтерской отчетности;

- порядок проведения инвентаризации активов и обязательств организации в той части, которая не определена Законом и нормативными правовыми актами Министерства финансов Республики Беларусь;

- иные способы оценки активов и обязательств, влияющие на формирование достоверной бухгалтерской отчетности.

МСФО (IAS) 8 «Учетная политика, изменения в бухгалтерских оценках и ошибки»

| октябрь 1976 г. | Предварительный проект E8 Учет в отчете о прибылях и убытках необычных статей и изменений в бухгалтерских оценках и учетной политике |

| Февраль 1978 г. | МСФО (IAS) 8 Необычные статьи и статьи предыдущих периодов и изменения в учетной политике |

| июль 1992 г. | Выдержка Проект E46 Чрезвычайные ситуации, существенные ошибки и изменения в учетной политике |

| декабрь 1993 г. | МСБУ 8 (1993) Чистая прибыль или убыток за период, существенные ошибки и изменения в учетной политике (пересмотрен в рамках проекта «Сопоставимость финансовой отчетности») |

| 1 января 1995 г. | Дата вступления в силу МСФО (IAS) 8 (1993) |

18 декабря 2003 г. | Пересмотренная версия МСФО (IAS) 8, выпущенная Советом по МСФО (IASB) |

| 1 января 2005 г. | Дата вступления в силу МСФО (IAS) 8 (2003) |

| 31 октября 2018 г. | |

| 1 января 2020 г. | Дата вступления в силу поправок от октября 2018 г. |

- МСБУ 8 (2003) заменяет ПКИ-2 Согласованность — капитализация затрат по займам

- МСБУ 8 (2003) заменяет ПКИ-18 Консистенция — альтернативные методы .

- Инициатива раскрытия информации – Принципы раскрытия информации

- Инициатива по раскрытию информации. Изменения в учетной политике и оценках

- Учетная политика – это конкретные принципы, основы, соглашения, правила и практика, применяемые предприятием при подготовке и представлении финансовой отчетности.

- Изменение в бухгалтерской оценке представляет собой корректировку балансовой стоимости актива или обязательства или соответствующих расходов в результате переоценки ожидаемых будущих выгод и обязательств, связанных с этим активом или обязательством.

- Международные стандарты финансовой отчетности — это стандарты и интерпретации, принятые Советом по международным стандартам финансовой отчетности (IASB). Они включают:

- Международные стандарты финансовой отчетности (МСФО)

- Международные стандарты бухгалтерского учета (МСФО)

- Интерпретации, разработанные Комитетом по интерпретациям международной финансовой отчетности (IFRIC) или бывшим Постоянным комитетом по интерпретациям (SIC) и одобренные Советом по МСФО.

- Существенность. Информация является существенной, если можно обоснованно ожидать, что ее пропуск, искажение или сокрытие повлияют на решения, которые основные пользователи финансовой отчетности общего назначения принимают на основе этой финансовой отчетности, которая предоставляет финансовую информацию о конкретной отчитывающейся организации.

*

* - Ошибки предыдущих периодов – это упущения и искажения в финансовой отчетности предприятия за один или несколько предыдущих периодов, возникающие в результате неиспользования или неправильного использования надежной информации, которая была доступна и которая, как можно было разумно ожидать, была получена и учитывались при подготовке этих заявлений. Такие ошибки являются результатом математических ошибок, ошибок в применении учетной политики, упущений или неправильного толкования фактов, а также мошенничества.

* Разъяснено «Определение материала» (поправки к МСФО (IAS) 1 и МСФО (IAS) 8) , вступают в силу 1 января 2020 года.

к этому пункту должно быть определено путем применения стандарта или интерпретации и с учетом любых соответствующих руководств по применению, выпущенных Советом по МСФО для стандарта или интерпретации. [IAS 8.7]

При отсутствии стандарта или разъяснения, которые конкретно применяются к операции, другому событию или условию, руководство должно использовать свое суждение при разработке и применении учетной политики, результатом которой является уместная и надежная информация. [МСФО 8.10]. При вынесении такого суждения руководство должно ссылаться и учитывать применимость следующих источников в порядке убывания:

[МСФО 8.10]. При вынесении такого суждения руководство должно ссылаться и учитывать применимость следующих источников в порядке убывания:

- требования и рекомендации в стандартах и интерпретациях IASB, касающихся аналогичных и связанных вопросов; и

- определения, критерии признания и концепции оценки активов, обязательств, доходов и расходов в Концепции. [МСФО 8.11]

Руководство может также рассмотреть самые последние версии других органов, устанавливающих стандарты, которые используют аналогичную концептуальную основу для разработки стандартов бухгалтерского учета, другую литературу по бухгалтерскому учету и общепринятую отраслевую практику в той мере, в какой они не противоречат источникам, указанным в пункте 11. [МСФО 8.12]

Предприятие должно последовательно выбирать и применять свою учетную политику в отношении аналогичных операций, других событий и условий, за исключением случаев, когда стандарт или разъяснение специально требует или разрешает классификацию статей, для которых может быть уместна другая политика. Если Стандарт или Разъяснение требуют или разрешают такую категоризацию, должна быть выбрана и последовательно применяться соответствующая учетная политика в отношении каждой категории. [IAS 8.13]

Если Стандарт или Разъяснение требуют или разрешают такую категоризацию, должна быть выбрана и последовательно применяться соответствующая учетная политика в отношении каждой категории. [IAS 8.13]

Предприятию разрешается изменять учетную политику, только если это изменение:

- требуется стандартом или интерпретацией; или

- приводит к тому, что финансовая отчетность предоставляет надежную и более уместную информацию о влиянии операций, других событий или условий на финансовое положение, финансовые результаты или движение денежных средств предприятия. [МСФО 8.14]

Обратите внимание, что изменения в учетной политике не включают применение учетной политики к операциям или событиям, которые ранее не происходили или были несущественными. [МСФО 8.16]

Если изменение в учетной политике требуется в соответствии с новым стандартом или интерпретацией IASB, такое изменение учитывается в соответствии с требованиями этого нового стандарта или, если новый стандарт не содержит конкретных переходных положений, применяется изменение учетной политики ретроспективно. [IAS 8.19]

[IAS 8.19]

Ретроспективное применение означает корректировку начального сальдо каждого затронутого компонента капитала за самый ранний представленный предыдущий период и других сравнительных сумм, раскрываемых за каждый представленный предыдущий период, как если бы новая учетная политика применялась всегда. [МСФО 8.22]

- Однако, если практически невозможно определить либо влияние конкретного периода, либо совокупный эффект изменения для одного или нескольких представленных предыдущих периодов, организация должна применить новую учетную политику к балансовой стоимости активов и обязательств по состоянию на начало самого раннего периода, в отношении которого возможно ретроспективное применение, который может быть текущим периодом, и должна внести соответствующую корректировку в начальное сальдо каждого затронутого компонента капитала за этот период. [МСФО 8.24]

- Кроме того, если практически невозможно определить кумулятивный эффект применения новой учетной политики на начало текущего периода ко всем предыдущим периодам, организация должна скорректировать сравнительную информацию для перспективного применения новой учетной политики с самой ранней даты.

осуществимо. [МСФО 8.25]

осуществимо. [МСФО 8.25]

Раскрытие информации, касающееся изменений в учетной политике, вызванных новым стандартом или интерпретацией, включает: [IAS 8.28]

- название стандарта или интерпретации, вызвавших изменение

- характер изменения учетной политики

- описание переходных положений, в том числе тех, которые могут повлиять на будущие периоды

- за текущий период и за каждый предыдущий период, насколько это возможно, представлена сумма корректировки:

- для каждой затронутой статьи финансовой отчетности и

- для базовой и разводненной прибыли на акцию (только если предприятие применяет МСФО (IAS) 33)

- сумма корректировки, относящейся к периодам, предшествующим представленным, насколько это возможно

- , если ретроспективное применение невозможно, объяснение и описание того, как было применено изменение в учетной политике.

Финансовые отчеты за последующие периоды не должны повторять эти раскрытия.

Раскрытие информации, касающееся добровольных изменений в учетной политике, включает: [IAS 8.29]

- характер изменения в учетной политике

- причины, по которым применение новой учетной политики позволяет получать достоверную и более актуальную информацию

- за текущий период и за каждый предыдущий период, насколько это возможно, представлена сумма корректировки:

- для каждой затронутой статьи финансовой отчетности и

- для базовой и разводненной прибыли на акцию (только если предприятие применяет МСФО (IAS) 33)

- сумма корректировки, относящаяся к периодам, предшествующим представленным, насколько это возможно

- , если ретроспективное применение невозможно, объяснение и описание того, как было применено изменение в учетной политике.

Финансовые отчеты за последующие периоды не должны повторять эти раскрытия.

Если организация не применила новый стандарт или интерпретацию, которые были выпущены, но еще не вступили в силу, организация должна раскрыть этот факт, а также любую известную или разумно поддающуюся оценке информацию, относящуюся к оценке возможного влияния нового стандарта на год его применения. [IAS 8.30]

[IAS 8.30]

Влияние изменения в бухгалтерской оценке должно признаваться перспективно путем включения его в состав прибыли или убытка в: [IAS 8.36]

- период изменения, если изменение касается только этого периода, или

- период изменения и будущие периоды, если изменение затрагивает оба.

Однако в той мере, в какой изменение бухгалтерской оценки приводит к изменениям в активах и обязательствах или относится к статье капитала, оно признается путем корректировки балансовой стоимости соответствующего актива, обязательства или статьи капитала в период изменения. [IAS 8.37]

Раскрыть:

- характер и сумма изменения бухгалтерской оценки, которое оказывает влияние в текущем периоде или, как ожидается, будет иметь влияние в будущих периодах

- , если сумма эффекта в будущих периодах не раскрывается, поскольку ее оценка практически невозможна, организация должна раскрыть этот факт. [МСФО 8.39-40]

Общий принцип МСФО (IAS) 8 заключается в том, что организация должна ретроспективно исправить все существенные ошибки предыдущего периода в первом комплекте финансовой отчетности, утвержденной к выпуску, после их обнаружения: [МСФО 8. 42]

42]

- пересчет сравнительных сумм за предыдущий период(ы), в котором произошла ошибка; или

- , если ошибка произошла до самого раннего представленного предыдущего периода, пересчитывая начальные остатки активов, обязательств и собственного капитала за самый ранний представленный предыдущий период.

Однако, если невозможно определить влияние ошибки на сравнительную информацию за один или несколько представленных предыдущих периодов для конкретного периода, организация должна пересчитать начальные остатки активов, обязательств и собственного капитала за самый ранний период, для которого ретроспективно возможен пересчет (который может относиться к текущему периоду). [МСФО 8.44]

Кроме того, если практически невозможно определить кумулятивное влияние ошибки на начало текущего периода на все предыдущие периоды, предприятие должно пересчитать сравнительную информацию для перспективного исправления ошибки, начиная с самой ранней практически возможной даты. [IAS 8.45]

[IAS 8.45]

Раскрытие информации об ошибках предыдущего периода включает: [IAS 8.49]

- характер ошибки предыдущего периода

- за каждый предыдущий период, представленный, насколько это практически возможно, сумма исправления:

- для каждой затронутой статьи финансовой отчетности и

- для базовой и разводненной прибыли на акцию (только если предприятие применяет МСФО (IAS) 33)

- сумма коррекции на начало самого раннего представленного предыдущего периода

- , если ретроспективный пересмотр невозможен, объяснение и описание того, как ошибка была исправлена.

Финансовые отчеты за последующие периоды не должны повторять эти раскрытия.

Стандарты бухгалтерского учета 101 — businessnewsdaily.com

- Стандарты бухгалтерского учета помогают CPA, бухгалтерам и бухгалтерам управлять финансовой отчетностью организации.

- В США общепринятая практика бухгалтерского учета (GAAP) является стандартом.

В других странах предпочтение отдается Международным стандартам финансовой отчетности (МСФО).

В других странах предпочтение отдается Международным стандартам финансовой отчетности (МСФО). - Различные типы организаций потребуют от бухгалтеров различных подходов и стратегий. Стандарты бухгалтерского учета помогают определить ожидания.

- Эта статья предназначена для владельцев малого бизнеса, бухгалтеров, счетоводов и всех, кто хочет лучше понять, как стандарты бухгалтерского учета должны применяться к ведению финансовой документации.

Когда мир бизнеса настолько разнообразен, профессионалам полезно быть последовательными в своих бизнес-процессах. Бухгалтерский учет, финансовый менеджмент и финансовая отчетность могут показаться сложными для навигации, но существуют организационные органы, единственная задача которых состоит в том, чтобы упростить бухгалтерский учет для всех сторон путем применения стандартов.

Что такое стандарт бухгалтерского учета?

Стандарты бухгалтерского учета сводятся к простому принципу: стандартизация практики бухгалтерского учета в США и других странах.

Эти стандарты, которые часто обновляются их руководящими органами, помогают бухгалтерам, инвесторам и другим ключевым заинтересованным сторонам регулировать процессы бухгалтерского учета и поддерживать финансовую документацию. Стандарты бухгалтерского учета могут варьироваться от страны к стране, при этом большинство из них используют GAAP или IFRS.

GAAP

GAAP — это набор принципов бухгалтерского учета, изданных Советом по стандартам финансовой отчетности (FASB). В США публично торгуемые компании обязаны следовать GAAP при составлении своей финансовой отчетности.

Соблюдение GAAP обеспечивает прозрачность финансовой отчетности. Это облегчает третьим сторонам сравнение финансовых отчетов разных компаний. Однако следование принципам GAAP не гарантирует, что финансовая отчетность не содержит ошибок или информации, которая может ввести инвесторов в заблуждение.

МСФО

МСФО устанавливаются Советом по международным стандартам финансовой отчетности (IASB). Как и GAAP, этот набор стандартов был создан для обеспечения прозрачности и последовательности методов бухгалтерского учета.

Как и GAAP, этот набор стандартов был создан для обеспечения прозрачности и последовательности методов бухгалтерского учета.

МСФО также стремится установить общий глобальный язык для принципов бухгалтерского учета компании. Более 144 стран уже приняли МСФО.

Однако МСФО не используются повсеместно, что может привести к путанице при анализе международных компаний. Комиссия по ценным бумагам и биржам США (SEC) заявила, что не будет переходить с GAAP на МСФО, но рассматривает предложение разрешить МСФО дополнять финансовую отчетность в США

Почему важны стандарты бухгалтерского учета?

Хотя сам бухгалтерский учет имеет долгую историю, стандарты бухгалтерского учета возникли после Великой депрессии. Американский институт дипломированных бухгалтеров и Нью-Йоркская фондовая биржа первоначально предложили их в 1930-х годах.

За этим последовали Закон о ценных бумагах 1933 года и Закон о фондовых биржах 1934 года, которые создали SEC. Оттуда категории стандартов бухгалтерского учета и руководящие органы сформировались с течением времени, чтобы должным образом представить разнообразие профессионалов бухгалтерского учета в США

Как правило, бухгалтеры несут ответственность за понимание стандартов бухгалтерского учета. Однако банки, инвесторы и государственные учреждения также должны понимать различия между категориями стандартов бухгалтерского учета, чтобы принимать обоснованные решения о том, куда идут их деньги.

Однако банки, инвесторы и государственные учреждения также должны понимать различия между категориями стандартов бухгалтерского учета, чтобы принимать обоснованные решения о том, куда идут их деньги.

Если их бухгалтерская информация неактуальна, устарела или неточна, то эти организации не могут должным образом выполнять свою работу, что может вывести из равновесия финансовую часть делового мира.

Основные выводы: Стандарты бухгалтерского учета обеспечивают точность и прозрачность ведения бухгалтерского учета и бухгалтерского учета.

Какие существуют категории стандартов бухгалтерского учета?

Стандарты бухгалтерского учета не являются универсальным набором правил. Финансовые потребности и процессы варьируются от бизнеса к бизнесу, но бухгалтеры связаны стандартами, специфичными для типа работы, которую они выполняют, и где эта работа находится.

Вот три категории стандартов бухгалтерского учета, применимые к предприятиям США:

- Частные и публичные компании: В этих компаниях бухгалтеры используют GAAP.

SEC требует соблюдения GAAP только публичными и регулируемыми компаниями, но частные компании также следуют им для удобства внутреннего управления. Принципы GAAP включают признание выручки, классификацию статей баланса и оценку непогашенных акций.

SEC требует соблюдения GAAP только публичными и регулируемыми компаниями, но частные компании также следуют им для удобства внутреннего управления. Принципы GAAP включают признание выручки, классификацию статей баланса и оценку непогашенных акций. - Глобальные компании: Некоторые компании базируются в нескольких странах и имеют глобальный охват. Бухгалтеры этих предприятий используют МСФО. Эти стандарты предназначены для обеспечения объективности документов финансовой отчетности для любого бизнеса, который работает по всему миру.

- Правительство: Любой, кто работает в государственных и местных органах власти, использует государственные стандарты, разработанные Советом по государственным стандартам бухгалтерского учета (GASB).

Несмотря на расхождение в некоторых областях их руководства по финансам и бухгалтерскому учету, FASB, IASB и GASB имеют общую цель: разработать обновленные принципы и стандарты, которые охватывают широкий спектр задач бухгалтерского учета, таких как активы, собственный капитал, выручка, расходы и ответственность.

GAAP, например, стандартизирует учет, связанный с оценкой финансовой деятельности, раскрытием финансовой информации, обобщением финансовой информации и регистрацией финансовых измерений.

Такой широкий охват означает, что органы по стандартизации часто обновляют, пересматривают и добавляют стандарты бухгалтерского учета, чтобы отразить климат делового мира и его потребности. Однако, учитывая быстрые темпы обновления и пересмотра этих стандартов, их соблюдение зависит от высококвалифицированных этичных бухгалтеров, поскольку новые стандарты будут открыты для определенного уровня интерпретации. Опять же, бухгалтер должен хорошо разбираться в этих стандартах и их обновлениях.

Примечание редактора. Ищете бухгалтерское программное обеспечение, которое поможет вам управлять финансами вашего бизнеса? Заполните приведенную ниже анкету, чтобы наши партнеры-поставщики связались с вами и предоставили бесплатную информацию.

Как должны регулироваться стандарты бухгалтерского учета?

Теперь, когда компаниям всех видов стало легче работать в глобальном масштабе, возникают важные вопросы о том, как регулировать финансовую сторону международного бизнеса, если вообще нужно. Стандарты бухгалтерского учета участвуют в этих дебатах, поскольку профессионалы решают, действительно ли возможны глобальные стандарты бухгалтерского учета.

В США специалисты по бухгалтерскому учету обращаются в FASB, организацию, которая «устанавливает стандарты финансового учета и отчетности для государственных и частных компаний и некоммерческих организаций, которые следуют [GAAP]».

Признанные SEC в качестве «назначенных разработчиков стандартов бухгалтерского учета для публичных компаний», эти органы претендуют на роль национального органа в США по созданию и обновлению всеобъемлющих стандартов бухгалтерского учета.

Должны ли США перейти на МСФО?

В последние годы, когда бизнес стал глобальным, прозвучали призывы перейти от национальных к международным стандартам бухгалтерского учета. Именно здесь на помощь приходят МСФО, базирующиеся в Великобритании.

Согласно веб-сайту МСФО, «более трети всех финансовых операций осуществляются за границей, и ожидается, что это число будет расти». МСФО предлагают решать сложные операции в международном масштабе за счет повышения прозрачности, подотчетности и эффективности того, как принципы бухгалтерского учета создаются и распространяются в международном деловом мире.

МСФО признает, что это сложная задача: «Переход на стандарты МСФО не обходится без затрат и усилий. Отчитывающимся компаниям, как правило, потребуется изменить по крайней мере некоторые из своих систем и практик; инвесторы и другие лица, использующие финансовую отчетность, должны проанализировать, как изменилась информация, которую они получают; а регуляторы ценных бумаг и специалисты по бухгалтерскому учету должны изменить свои процедуры».

Любые важные изменения в мире бизнеса требуют времени и денег. Некоторые не будут готовы внести это изменение с множеством причин, почему бы и нет. Одиннадцать стран, включая США, до сих пор имеют свои собственные стандарты бухгалтерского учета. Однако многие другие страны, в том числе все страны ЕС, приняли стандарты МСФО.

Будущее практики бухгалтерского учета

Что это означает для специалистов по финансовому учету в США? Согласно Horngren’s Financial & Management Accounting , влияние конвергенции ОПБУ США и МСФО будет «ограниченным». Менеджеры и бухгалтеры по-прежнему должны знать о серьезных изменениях, поскольку они повлияют на то, как «внутренние управленческие решения доводятся до сведения акционеров и других внешних групп».

Различия между финансовой отчетностью, подготовленной в соответствии с ОПБУ, и финансовой отчетностью, подготовленной в соответствии с МСФО, несущественны. Согласно Финансовый и управленческий учет , а также стандарты бухгалтерского учета, руководящие советы и организации имеют специальные ресурсы онлайн и офлайн для навигации по этим техническим вопросам.

Постоянно развивающийся образовательный сектор бухгалтерской профессии полагается на такие органы, как FASB, IASB и GASB, для точного и тщательного определения стандартов бухгалтерского учета.

Об авторе