Как читать акт сверки: как правильно составить, бланк и образец 2020 года

как правильно составить, бланк и образец 2020 года

На чтение27 мин. Просмотров166 Обновлено

Содержание статьи (кликните, чтобы посмотреть)

Законодательство не обязывает компании оформлять документ по какой-то унифицированной форме. Как правило, организации разрабатывают и утверждают для этих целей собственные шаблоны. Также разрешено составлять акт в произвольной форме.

Стоит отметить, данный документ не является обязательным. И к его оформлению приступают только в том случае, когда обе стороны на это согласны.

Однако практика показывает, практически все компании оформляют акт сверки взаиморасчетов. Связано это с тем, что данный документ позволяет быстро понять, какие именно расчеты были произведены, и кто кому остался должен.

Для чего нужен акт сверки взаиморасчетов

После того, как документ был заполнен и подписан обеими сторонами, он получает юридическую силу. Акт становится доказательством того, что должник признает сумму долга, указанную в документе.

Достаточно часто акт сверки составляется в таких ситуациях:

Статьи по теме (кликните, чтобы посмотреть)

- Покупатель производит платеж не сразу, а через какое-то время после сделки;

- При регулярном предоставлении товаров или услуг;

- Отсрочка платежа объясняется высокой стоимостью;

- Между компаниями заключается большое количество соглашений и договоров.

Оформление акта может преследовать разные цели. Если с одним контрагентом оформляется несколько договоров, акт можно составлять сразу на все договоры, или на какой-то отдельный.

Главной целью оформления данного документа является выявление должника. Определяется это при помощи фиксации всех денежных поступлений и расхождений. Если появляются какие-либо разногласия, одна из сторон, на основе этого акта, имеет право подать в суд. Кроме акта, необходимо будет предоставить счет-фактуру, договор или накладную.

Мнение эксперта

Гусев Владислав Семенович

Адвокат с 10-летним опытом. Специализируется в области уголовного права. Член коллегии адвокатов.

Не стоит забывать о сроке исковой давности, который равняется трем годам. Таким образом, обратиться в суд, чтобы взыскать задолженность, можно не позднее этого времени.

В связи с этим практически все компании составляют акт сверки ежегодно. Бывают ситуации, когда продавец не обнаружил задолженность в течение трех лет.

В этом случае суд ссылается на истечение срока давности, и разрешает должнику не выплачивать долг.

к содержанию ↑Когда акт сверки подписан должником, то он соглашается со своей задолженностью. Если долг так и не будет выплачен, на его основании можно обратиться в суд, чтобы прервать срок давности. Таким образом, у заявителя еще будет время на взыскание долга.

Как правильно составить акт сверки взаиморасчетов

В отличие от других документов, акт сверки не подлежит беглому чтению. Здесь необходимо тщательно ознакомиться с остатками между дебетом и кредитом, другими показателями.

При составлении могут понадобиться данные, которые доступны лишь бухгалтерам. Они приступают к оформлению акта по указанию директора.

Хотя указанная в документе информация должна быть достоверной. Ведь за это несет ответственность бухгалтерия.

Когда нет разногласий между компаниями, документ остается в качестве указания того, какая именно деятельность была проведена за указанный период времени.

В акте обязательно нужно указать информацию о договоре, по которому составляется сверка. Также следует отметить товары или услуги, которые являются объектом сделки. Необходимо приложить документы, подтверждающие их стоимость. При отсутствии данных документов акт не будет наделен юридической силой.

к содержанию ↑Кто кому должен

Чтобы понять, какая из сторон остается должником, достаточно лишь внимательно изучить акт взаиморасчетов. Например, вы являетесь поставщиком товара.

Но вы его еще не отгрузили, даже после получения денежных средств. Таким образом, должником являетесь вы.

В этом случае вы, выступающие в качестве поставщика, обязуетесь отправить указанный товар. Отправляя контрагенту отгрузочную накладную, вы закрываете свой долг.

Обычно акт составляется за определенный период. Он позволяет считать сумму долгов по кредиту и по дебету. При помощи несложных расчетов выявляется остаток. Если он дебетовый, то должны вам, если кредитовый – должны вы. По сути, здесь нет ничего сложного. Главное тщательно изучить документ, и внимательно произвести расчеты.

Срок хранения акта сверки взаиморасчетов

Обязательные сроки хранения закон выдвигает преимущественно к первичным документам. Акт сверки взаиморасчетов не относится к таковым.

Его составление объясняется деловым оборотом, что не регулируется законодательством. Таким образом, сколько должен храниться данный акт, определяется учетной политикой организации.

Другими словами, каждая компания сама определяет, сколько хранить подобные документы.

(Видео: “Как провести сверку взаиморасчетов с контрагентами”)

к содержанию ↑Кто может подписывать акт сверки взаиморасчетов

Как правило, подготовкой и заполнением акта сверки занимаются работники бухгалтерии. Но подписывать документ должен исполнительный орган организации. Именно учредительные документы наделяют такими полномочиями руководителя компании. Естественно, это делается после того, как директор определен уставом организации.

В некоторых ситуациях представлять интересы организации может и бухгалтер. Однако нужно понимать, его должностные обязанности не позволяют подписывать данные документы. Таким образом, если бухгалтер наделяется этими полномочиями, должна быть оформлена соответствующая доверенность или приказ.

Конечно, принято, чтобы акт сверки подписывался обеими сторонами. Хотя порядок подписания и составления оговаривается между сторонами.

Мнение эксперта

Гусев Владислав Семенович

Адвокат с 10-летним опытом. Специализируется в области уголовного права. Член коллегии адвокатов.

Имеются ситуации, при которых имеется возможность одностороннего подписания документа. Здесь делается пометка о том, что в течение какого-то количества дней контрагент должен внести коррективы или подписать акт.

После этого один экземпляр он должен вернуть обратно. Если документ не будет подписан в указанный срок, даже с одной подписью он будет считаться действительным, а расчеты правильными.

Однако юридической силой данный документ будет обладать в том случае, если такая возможность подписания была оговорена между сторонами заранее.

Как правильно составить акт сверки взаиморасчетов

Сначала руководитель компании должен определить и утвердить бланк, на котором будет составляться данный документ. Затем определяется порядок составления документа и частота выполнения таких сверок.

В акте указывается информация не только по расчетам. Здесь необходимо присутствие данных, с помощью которых можно без проблем идентифицировать участников сделки.

Отмечается следующая информация:

- Дата составления документа и его порядковый номер;

- Название организаций, в том числе и коды ОГРН и ИНН;

- Период, за который выполняется сверка;

- Остаток, имеющийся в начале данного периода;

- Суммы поставок и оплаты;

- Реквизиты накладных, платежных поручений, актов о предоставлении услуг;

- Остаток в конце отмеченного периода.

Остаток пишется не только цифрами, но и словами. Документ состоит из двух таблиц – по одной для каждой стороны.

Однако сторона, которая занимается составлением документа, заполняет только одну таблицу. Вторая заполняется контрагентом, который вносит данные своего учета.

Каждая сторона должна прописать долг под своей таблицей. Если стороны вели правильный учет, сумма долга будет одинаковой.

Также бывают ситуации, когда долг вообще отсутствует. Об этом нужно сделать соответствующую отметку.

Чтобы акт получил юридическую силу, он должен быть подписан руководителями организаций или сотрудниками, которые имеют соответствующие полномочия. Здесь нужно указать должность ответственного лица и расшифровку его подписи.

к содержанию ↑Образец заполнения на 2020 год

Сопроводительное письмо к акту

Составитель может отправить контрагенту письмо, в котором попросит подписать акт сверки. Каких-то строгих требований к его составлению не существует. Однако нужно помнить, оно должно быть составлено по правилам деловой переписки.

Здесь указываются такие данные:

- Дата;

- Название фирмы, которой адресуется письмо;

- Юридический адрес получателя;

- Должность человека, который будет получать письмо;

- Информация о ранее заключенном договоре;

- Сама просьба в вежливом тоне;

- Срок подписания;

- Подпись директора компании-отправителя.

Текст пишется от первого лица во множественном числе. Рекомендуется указывать в письме отдельные пункты, которые обозначаются арабскими цифрами.

Как правило, подготовкой акта сверки занимаются работники бухгалтерии. В их обязанности входит и подготовка сопроводительного письма.

Хотя это может сделать делопроизводитель, секретарь или другой сотрудник, которому доверены данные полномочия. Такой работник должен понимать важность составления сопроводительного письма.

Ведь одной некорректной фразы достаточно, чтобы организация-контрагент отказалась от дальнейшего сотрудничества.

Если после распечатывания сопроводительного письма была обнаружена ошибка, ее можно исправить. Общие правила обязывают перечеркнуть ее одной чертой, и рядом указать верную информацию. Исправление должно быть заверено ответственными сотрудниками, подписи которых должны стоять в документе.

к содержанию ↑Сроки подписания акта сверки взаиморасчетов

Как правило, при составлении акта стороны самостоятельно оговаривают сроки его подписания. Так как оформление осуществляется на добровольной основе, каких-то строгих ограничений со стороны законодательства здесь не существует.Срок определяется исключительно сторонами. Если данная информация не указана в акте, срок следует уточнить в сопроводительном письме.

Как уже было сказано, в сопроводительном письме необходимо указать, сколько дней имеется у контрагента на подписание акта. Если с его стороны не последовало никаких действий, можно отправить документы заказным письмом с обязательным уведомлением.

Мнение эксперта

Гусев Владислав Семенович

Адвокат с 10-летним опытом. Специализируется в области уголовного права. Член коллегии адвокатов.

Таким образом, если дело дойдет до судебного разбирательства, у составителя акта будет документальное подтверждение того, что он пытался мирно разрешить ситуацию.

Практика показывает, так как составление акта сверки не является обязательным, некоторые организации вообще отказываются от данной процедуры. Однако многие компании уже оценили преимущества составления данного документа.

В соответствии с Положением о ведении бухучета (Приказ Минфина № 34н от 29.07.98 г.) все организации обязаны проводить инвентаризацию своих обязательств и активов перед составлением годовой отчетности. Разобраться, кто кому и сколько должен поможет проведение сверок с контрагентами.

Такая процедура осуществляется за отдельный период или за все время сотрудничества, по конкретным договорам, отгрузкам и т.д. Расскажем, как сделать сверку с контрагентом, на что обратить внимание.

Приведем форму акта сверки с контрагентами – образец для 2020 года вы найдете ниже.

к содержанию ↑Как проводится сверка между контрагентами

Довольно часто по итогам этой процедуры обнаруживаются неучтенные долги – кредиторские или дебиторские. Сверку взаимных расчетов с контрагентами рекомендуется проводить в следующих ситуациях:

- Длительный период сотрудничества со множеством поставок продукции (услуг или работ).

- Предоставление поставщиком разнообразных условий отплаты товаров – отсрочки, рассрочки, скидки, авансы и т.д.

- Дорогостоящие сделки – высокая стоимость товаров требует усиленного контроля.

- Подписание договоров под каждую поставку, заключение допсоглашений к уже действующим договорам.

- Создание в налоговом учете компании резерва по сомнительным долгам – поскольку при этом инвентаризация проводится каждый период (отчетный или налоговый), обязательно нужно проводить и сверку с контрагентами ежемесячно или ежеквартально (п. 4 стат. 266 НК).

- Составление годовой финансовой отчетности – требуется заполнять акты сверки за год по контрагентам, у которых есть остатки расчетов на конец года.

- Признание суммы долга контрагентом – подписанный акт подтверждает задолженность. По законодательным нормам в случае подписания акта прерывается 3-летний срок исковой давности и начинает исчисляться заново (стат. 203 ГК, 20 Постановления Пленума ВС РФ № 43 от 29.09.15 г.).

- Проведение взаимозачетов по встречным обязательствам – чтобы сделать зачет, нужно не только подписать соглашение о взаимозачете, но предварительно провести сверку путем составления актов.

- Предъявление иска в суд об истребовании долга с контрагента – наряду с другими первичными документами сумму задолженности может подтвердить акт сверки.

Как сделать акт сверки с контрагентом

В настоящее время унифицированная форма акта сверки расчетов с контрагентами не утверждена. Организации и ИП могут самостоятельно разработать бланк и утвердить его в своей учетной политике. Проверка данных ведется в разрезе отдельных договоров или в целом по следующим счетам:

Обычно для целей сверки данные формируются с помощью рабочей бухгалтерской программы. Но можно составить образец акта сверки взаиморасчетов в Excel, хотя ручной ввод информации не исключает ошибки.

к содержанию ↑Как составляется акт сверки между контрагентами

Как правило, документ включает в себя таблицу, данные в которой «зеркальным» способом приводят обе стороны взаиморасчетов. Информация отражается отдельно по каждой операции за нужный период (отгрузки, поступления, оплаты, зачеты и т.д.) и в целом за заданный промежуток времени.

В начале и конце приводятся входящее сальдо расчетов и исходящее. Дебетовый остаток по организации «А» указывает, сколько ей должна организация «Б».

Если остаток кредитовый, долг числится, наоборот, за организацией «А» перед организацией «Б».

Инициатор сверки заполняет свою часть акта, подписывает и передает его контрагенту. Тот в свою очередь вносит сведения для завершения сверки и также подписывает акт. Если выявлены расхождения, заполняется сопроводительное письмо к акту сверки взаиморасчетов, образец составляется в произвольной форме.

к содержанию ↑Обратите внимание! Заполнить акт сверки может бухгалтер организации, но подписывает документ только руководитель или другое уполномоченное лицо. Обязательно нужно привести расшифровку ФИО и должность руководителя. Это наделяет документ полной юридической силой в части признания долга.

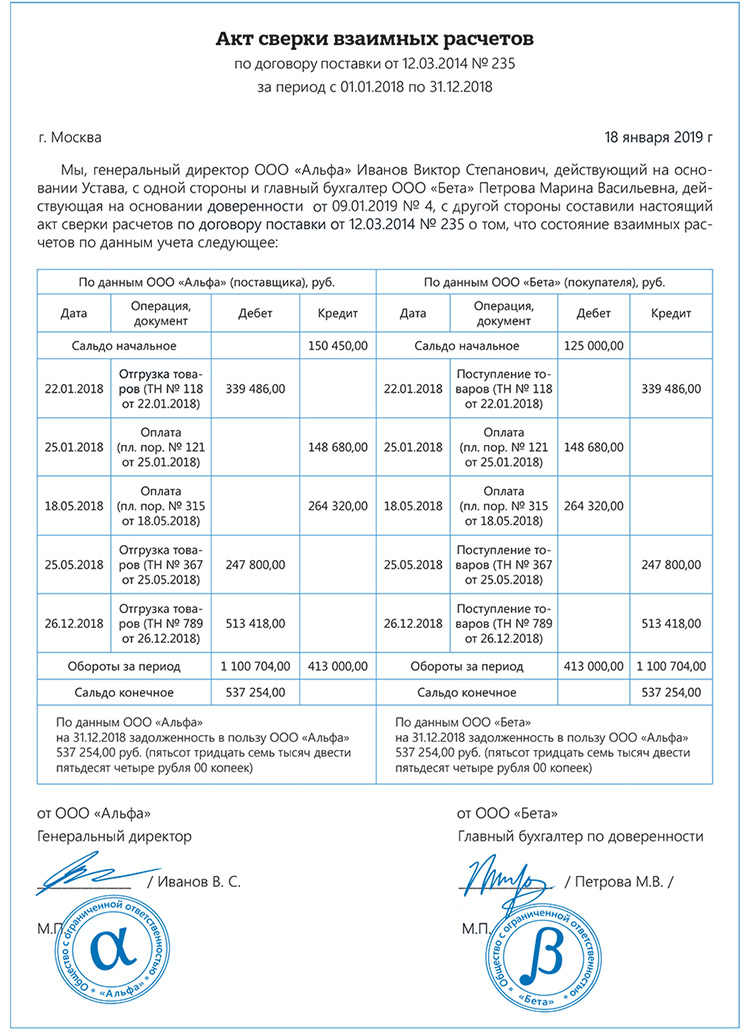

Акт сверки взаиморасчетов с контрагентами – образец 2020

Рассмотрим на образце, как правильно составить акт сверки взаиморасчетов. Документ приведен на 2020 год.

Акт сверки взаиморасчетов – документ, демонстрирующий состояние расчетов между двумя контрагентами за конкретный временной период и на конкретную дату. Относится к необязательным с точки зрения российского законодательства документам.

Инициатором выставления может быть как продавец, так и покупатель товаров или услуг. Документ составляется бухгалтерией или ответственным за это сотрудником другого отдела. Данные для расчетов берутся из первичной документации.

к содержанию ↑Зачем нужен акт сверки расчетов?

- Необходим предприятиям для сверки по договорам, контрактам или счетам-фактурам. Составляется с целью подтверждения наличия или отсутствия задолже

Акт сверки | Что это такое, как его сделать, как проводить сверку? — Эльба

Чтобы не ошибиться во взаиморасчётах, юридические лица и ИП составляют акт сверки по итогам периода.

Что такое акт сверки

Акт сверки взаиморасчётов — документ, который составляют два юридических лица или юридическое лицо и ИП, чтобы согласовать платежи и понять, должен ли один другому.

Это не обязательный документ: он оформляется, если обе стороны согласны его подписать. Несмотря на это, акт сверки использует большинство организаций во всех сферах экономики.

Сдавайте отчётность в три клика

Эльба — онлайн-бухгалтерия для ИП и ООО. Сервис подготовит отчётность, посчитает налоги и освободит время для полезных дел.

Для чего используется

Обычно компании сверяют данные по определённым договорам или счетам-фактурам за конкретный период времени. Цель составления акта сверки — найти и зафиксировать расхождения по всем поступлениям денег.

Выявленная задолженность помогает сторонам договориться о сроках её погашения. Акт сверки вместе с договором, счетами-фактурами, накладными станет подтверждением нарушения сроков при обращении в суд.

Акт сверки взаиморасчётов нужно составлять ежегодно, чтобы вернуть долги, если они есть. Статья 196 Гражданского Кодекса устанавливает срок исковой давности по делам, связанным с возвратом задолженности. А по ст. 200 ГК РФ, подать заявление в суд можно не позже трёх лет с момента обнаружения задолженности.

Если в течение трёх лет вы ничего не сделаете, то должник в суде может сослаться на то, что срок давности истёк. Суд примет решение в его пользу, а вы не получите свои деньги.

Срок исковой давности можно прервать. Для этого нужно составить и подписать акт сверки в течение трёх лет после появления задолженности. Если должник, подписавший акт, так и не выплатил долг, то можно обратиться в суд, который вынесет решение о прерывании срока давности. И у вас будет ещё три года на взыскание задолженности.

Кто участвует в составлении документа

Любая из сторон договора может запросить акт сверки взаиморасчётов. Его составляет бухгалтер по финансовым документам: счетам, счетам-фактурам, актам выполненных работ и т.д.

Перед отправкой документа контрагенту его подписывает главный бухгалтер, руководитель организации или другое уполномоченное лицо. Акт сверки будет иметь юридическую силу, если его подписал руководитель организации или у бухгалтера есть доверенность, которая позволяет ему подписывать все важные документы организации.

Как провести сверку по расчётам

Акт сверки составляют по одной из позиций:

- По наименованию или артикулу товара.

- По договору.

- По конкретной поставке.

- По определённому промежутку времени.

Лучше составлять акт после получения денег, закрывающих договор, или после того, как товар был поставлен.

Бывает, что акт сверки составляют при проведении инвентаризации имущества и средств организации. Обычно после проведения такой проверки обнаруживают дебиторскую или кредиторскую задолженность. По итогам инвентаризации нужно сразу составить акт сверки и отправить контрагенту.

Как сделать акт сверки

Общепринятой стандартной формы составления акта нет. Документ оформляют в свободной форме или по собственному шаблону.

Обычно акт состоит из вводной части, в которой указывают название документа, дату его составления, назначение и реквизиты организаций, которые его подписали, и таблицы, в которых указывают даты перечисления денег и поступления товаров, реквизиты подтверждающих документов, суммы дебета и кредита.

Акт распечатывают в двух экземплярах. Каждая из сторон получает свой.

Подписанные и заполненные акты направьте контрагенту. Контрагент проверяет информацию, указанную в документе. Если расхождений нет, то контрагент подписывает акт, один экземпляр оставляет себе, второй — отправляет обратно.

С 2016 года документы можно не заверять печатью. Но лучше это сделать, потому что без печати акт сверки будет не действителен в суде.

Чтобы вторая сторона скорее подписала акт сверки, укажите сроки, в которые контрагент должен вернуть второй экземпляр обратно.

Сдавайте отчётность в три клика

Эльба рассчитает налог и подготовит отчётность для бизнеса на УСН, ЕНВД и патенте. А ещё поможет cформировать счета, акты и накладные.

Как создать акт в Эльбе

Эльба формирует акт сверки в разделе «Контрагенты» → нужный контрагент → создать новый → период для сверки. В акте появятся данные из разделов «Деньги» и «Документы».

Например, если у ИП в Эльбе есть исходящая накладная, входящий акт и поступление в разделе «Деньги» от одного ООО, то акт сверки будет выглядеть так:

По этому акту ООО должен ИП 119 400₽, и если ООО его подпишет, то согласится с задолженностью.

Сверка расчетов с контрагентами: для чего нужен акт сверки и как его правильно составить?

Подготовке акта сверки взаиморасчетов зачастую не уделяется соответствующего внимания. А напрасно — ведь верно оформленный акт сверки может сыграть ключевую роль в суде. Как правильно составить акт расскажем в этой новости.

Когда составляется акт сверки взаиморасчетов

Необходимость составления и подписания актов сверки взаиморасчетов, а также периодичность проведения взаиморасчетов с контрагентами какими-либо нормативно-правовыми документами не устанавливаются.

Однако, по правилам бухгалтерского учета перед составлением годовой бухгалтерской отчетности все организации должны проводить инвентаризацию имущества и обязательств. Среди имущества и обязательств выделяют такой вид как расчеты, инвентаризация которых так же проводиться в обязательном порядке. И самый удобный и быстрый способ инвентаризировать ваши расчеты с контрагентами — это оформление актов сверок.

Для чего нужен акт сверки

Акт сверки взаимных расчетов (взаиморасчетов) с контрагентами — это документ, который составляется бухгалтерией организации для сверки взаимных расчетов между сторонами за определенный промежуток времени. Акт сверки не относится к первичным документам, поэтому расчеты должные подтверждаться актами оказанных услуг (выполненных работ) и платежными документами.

Акт сверки взаиморасчетов свидетельствует о признании долга контрагентом. к тому же в день подписания акта течение срока исковой давности прерывается и начинает идти заново (ст. 203 ГК РФ, п. 20 Постановления Пленума ВС РФ от 29.09.2015 № 43).

Однако если в правильно оформленном акте сверки не отражена задолженность перед контрагентом, которая числится в учете организации, то она, скорее всего, будет нереальной. В этом случае акт можно расценивать как признание того, что задолженность уже погашена — например, прощением долга. Правильнее всего будет еще раз проверить данные учета и по результатам проверки списать задолженность.

С помощью акта сверки контрагент также может признать действия тех лиц, которые ранее выступали от его имени, но не имели на это полномочий (п. 1 ст. 183 ГК РФ, п. 123 Постановления Пленума ВС РФ от 23.06.2015 № 25).

Как оформляется акт

Единой, обязательной к применению формы акта сверки расчетов нет. Поэтому организация может разработать такую форму самостоятельно. Эту форму можно закрепить в договоре с контрагентом или использовать произвольную форму. В условиях автоматизации бухгалтерского учета функция формирования актов сверки обычно предусмотрена бухгалтерской программой.

Ниже покажем один из вариантов оформления акта сверки расчетов.

В шапке акта указываются данные о том, за какой период проводится акт сверки, а также договор на основании которого был сформирован настоящий документ. Здесь также необходимо указать название организации в соответствии с учредительными документами.

Вторая часть акта включает в себя таблицу, в которую каждая из сторон вносит сведения, содержащиеся в ее бухгалтерском учете по перечислениям согласно рассматриваемому договору или за определенный период времени. Они должны полностью совпадать. Под таблицей каждое предприятия вписывает имеющуюся задолженность. Эти данные также должны быть одинаковы. Если долги отсутствуют, это необходимо письменно отметить.

В завершение документ должен быть обязательно подписан руководителями предприятий с обязательным указанием должностей и расшифровкой подписей. Если акт от имени контрагента подписывает не руководитель, то у него должны быть на это соответствующие полномочия, подтвержденные доверенностью или иным аналогичным документом.

Не забудьте попросить у контрагента заверенную копию доверенности на уполномоченного представителя, если акт от имени контрагента подписывает не руководитель организации.

Оформленный по всем правилам делопроизводства документ при наличии подписей директоров организаций обретает юридическую силу.

Что делать, если контрагент отказывается подписывать акт сверки

Если вы направляете акты сверок контрагенту, а обратно они не возвращаются. Что же делать?

К сожалению, законом не предусмотрены основания для того, чтобы принудить контрагента подписывать присланные ему акты сверки. Не установлены также сроки и порядок проведения сверки, сроки для представления ответов и т. п.

Чтобы избежать данного момента, рекомендуется в договор включить пункт, отражающий обязанность и периодичность сверки взаиморасчетов. Данный пункт в договоре и будет бесспорным основанием требовать от контрагента оформления акта сверки.

Контур.Фокус разработан для специалистов по экономической безопасности, юристов, бухгалтеров и руководителей любого уровня. Фокус поможет легко и быстро узнать самое важное о контрагенте.

Как сверяются бухгалтеры | Дебет и кредит в акте сверки — СКБ Контур

Кондитерская фабрика «Победа»

Ведущий бухгалтер по работе с ключевыми клиентами Елена Хазова

Кондитерская фабрика «Сладонеж»

Бухгалтер по взаиморасчётам с покупателями Любовь Науменко

Торговый дом «Держава»

Главный бухгалтер Наталья Илясова

Строительная компания «ГарантСтрой-Екатеринбург»

Главный бухгалтер Галина Бабинова

Производитель хлебобулочной и кондитерской продукции«Покровский хлеб»

Главный бухгалтер Елена Щавровская

Комбинат мясной гастрономии «Черкашин и партнёр»

Бухгалтер по взаиморасчётам с покупателями Татьяна Субботина

В каком виде проводить сверку?

Единого формата акта сверки, общего для всех компаний, нет. Чтобы провести сверку, стороны должны договориться о формате акта сверки, который будут использовать при сотрудничестве. Акты сейчас существуют в трех вариантах: бумажный документ, excel- и xml-файл.

Мы спросили бухгалтеров, в каком формате они чаще всего проводят сверку.

Елена Щавровская:

— Если мы выступаем как поставщики для крупных сетевых магазинов, то при взаимодействии с ними вся сверка взаиморасчётов проходит в электронном виде. Как правило, сверяется вторая сторона, запрашивая у нас информацию. Если же речь идёт о работе с нашими поставщиками, когда в качестве покупателя выступаем мы, то поставщик предоставляет нам акт сверки в любом формате.

Галина Бабинова:

— Мы работаем с контрагентами по всей России, поэтому в основном используем электронную сверку взаиморасчётов — это очень удобно. Жаль, что мы не можем принимать все счета-фактуры в электронном виде. Как бухгалтер я не всегда знаю, получили клиенты поставку или нет, мне требуется подтверждение — подпись ответственного на складе, например. Поэтому иногда мы ждём подписанный бумажный документ с синей печатью.

Татьяна Субботина:

— Мы используем разные форматы акта сверки — всё зависит от того, с каким документом может работать конкретный контрагент. Не каждое предприятие может себе позволить электронную сверку — она недешёвая. С большей частью партнёров мы проводим сверку взаиморасчётов на бумаге и в Excel.

Наталья Илясова:

— Некоторые наши контрагенты — преимущественно крупные торговые сети — хотят электронный документооборот и автоматизированную сверку взаиморасчётов, с ними мы перешли на электронный формат сверки. Однако статистика показывает, что чаще мы сверяемся с контрагентами на бумаге.

Елена Хазова:

— Мы работаем со всеми типами актов сверки. Чаще всего проводим сверку в Excel, поэтому процесс сверки для нас весьма трудоёмкий. Например, для одной из торговых сетей мы разработали специальный отчёт «Сравнение акта сверки с покупателем», поскольку сверки с ней проводим ежеквартально при большом количестве документов — реализации, оплат, взаимозачётов. Есть ещё две торговые сети, которые отправляют акт сверки через Диадок в формате xml. И только один крупный контрагент автоматизировал процесс сверки взаиморасчётов — это самый удобный и быстрый способ.

Как часто нужно сверяться?

Законодательно регулярность проведения сверки взаиморасчётов не зафиксирована, акт сверки может быть составлен за месяц, квартал, год или даже за весь период работы. Между тем регулярные сверки помогают избегать ошибок в отчетности и делают отношения между контрагентами прозрачнее. О том, как часто стоит сверяться, рассказали бухгалтеры.

Елена Щавровская:

— На каждом предприятии должен существовать регламент как часть внутреннего документооборота, где указано, с какой периодичностью необходимо проводить сверку. Каждая компания сама для себя определяет, как часто следует сверять взаиморасчёты, и указывает это во внутреннем документе или в договоре поставки. Обычно именно договор поставки и служит регламентом: в нём указано, что каждая сторона по истечении определённого срока, например, месяца или квартала, предоставляет акт сверки.

Елена Хазова:

— С крупными торговыми сетями и оптовыми покупателями мы проводим сверку ежемесячно. Частота в этом случае обусловлена большим оборотом документов. Ежемесячная сверка помогает нам устранять ошибки, своевременно учитывать «вычерки», «недовозы» и возвраты продукции. С небольшими торговыми сетями и розничными контрагентами мы проводим сверки ежеквартально.

Какие параметры у акта сверки?

В акте сверки есть три классических параметра: дата, номер документа и сумма. Бывает, что у предприятия есть потребность добавить дополнительное поле, убрать или изменить один из параметров. У бухгалтеров разные точки зрения на этот вопрос.

Елена Хазова:

— Мы используем три основных параметра. Кроме того, дополнительно формируем сверку по параметру «договор». Когда работаем с крупными федеральными покупателями, используем параметр «регион».

Любовь Науменко:

— Стандартно мы сверяемся по четырём параметрам: дате, номеру документа, наименованию документа и сумме. По требованию контрагента мы добавляем в акт сверки ещё одно поле — адрес.

Сверяться с контрагентами можно быстрее! Обычно сверка 400 операций занимает 18 часов. Контур.Взаиморасчёты помогут свериться за 4 часа.

ПопробоватьЧто делать с расхождениями?

Когда одна из сторон не согласна с данными акта сверки, она может выразить своё несогласие, оформив акт сверки с расхождениями. Причины могут быть разными: неверные сведения, ошибки в расчётах, расхождения в периоде отражения. Мы узнали у бухгалтеров, стоит ли подписывать акты сверки с расхождениями.

Елена Щавровская:

— Если есть расхождения, мы подписываем акт сверки и указываем их причину со ссылкой на те документы, по которым у нас с контрагентом разногласия.

Галина Бабинова:

— Мы никогда не подписываем акт сверки с расхождениями. У нас всё должно быть копейка к копейке: нам выписали счёт, мы его оприходовали, оплатили, сумма есть. Какие могут быть расхождения?

Наталья Илясова:

— Иногда мы подписываем акты сверки с расхождениями, но редко. В этом случае мы добавляем запись: «Расхождения на такую-то сумму». Но в основном ситуация иная: например, мы провели операцию 30 июня, в последний день месяца, а покупатель провёл её 1 июля, когда документы фактически поступили.

Татьяна Субботина:

— Электронные акты сверки мы подписываем без расхождений. А когда проводим сверку на бумаге и видим несоответствия, то мы можем подписать акт с расхождениями — с корректировкой в следующем периоде.

Как минимизировать риски?

Бизнесу необходимо идентифицировать риски перед тем, как сдавать отчётность, чтобы в итоге свести к минимуму ошибки, зафиксировать задолженности контрагентов и избежать штрафов и проблем с поставками. Предприятия используют разные инструменты, и мы узнали у бухгалтеров, какие именно.

Татьяна Субботина:

— Мы запрашиваем у поставщиков оригиналы документов, чтобы в случае камеральных проверок мы могли предоставить их ФНС.

Бывает, что свериться нужно до копеечки. Если продукция в штуках — сверяться проще, поскольку цена в таком случае просто умножается на количество штук. Если продукция в килограммах, то при сверке в итоге появляется разница в копейках. Если эта разница больше копейки, она влияет на расчёт НДС. Поэтому акт сверки обязателен, мы прописываем это в договорах с контрагентами.

Елена Щавровская:

— Мы используем сверку взаиморасчётов для минимизации рисков перед сдачей отчётности. Благодаря сверке мы понимаем, каких документов у нас нет.

Елена Хазова:

— Чтобы минимизировать риски, сторонам необходимо подписать договор купли-продажи, зафиксировать санкции за несоблюдение условий договора и назначить ответственного менеджера и бухгалтера. Ещё компания должна проводить проверку отчётных и логистических документов, фиксировать поступление денежных средств за отгруженную продукцию и проводить сверки взаиморасчётов, чтобы контролировать дебиторскую и кредиторскую задолженность.

Контур.Взаиморасчеты быстро сверит операции по трем параметрам: дате, сумме и номеру счета-фактуры или договора.

Отправить заявкуДебет и кредит в акте сверки – что это такое простыми словами

Понятие дебета и кредита простым языком

Бухгалтерский учет довольно сложная и запутанная наука. В нем легко запутаться даже обладая необходимыми знаниями и навыками. Но бухгалтерский учет необходим и применяется во всех сферах деятельности. Ведь без строго учета не возможно существование ни одного хозяйства.

Особенно, если речь идет о купле-продаже. В большинстве случаев всю отчетность и финансовые дела ведет бухгалтер при помощи специальных программ. Например, 1С:Бухгалтерии.

Но случается, что приходится самостоятельно без программ и опытных специалистов разбираться в документации. И чаще всего приходится иметь дело с таким важным документом как акт сверки взаиморасчетов.

Что такое акт сверки

Акт сверки взаиморасчетов – это документ, в котором отображены все хозяйственные (финансовые) операции за определенный период между партнерами. Простыми словами – это документ, в котором указаны все расчеты в денежном или натуральном эквиваленте на определенную дату. Т.е. сколько и чего было куплено одним предпринимателем у другого за прошедшую неделю.

Например, Предприниматель 1 в понедельник покупает у Предпринимателя 2 офисную бумагу. Во вторник – карандаши, а в четверг – краски. В пятницу Предприниматель 1 присылает предпринимателю 2 документ, в котором перечислил все свои покупки с указанием сумм и дат. Это и есть акт сверки.

Законодательно не существует строго определенных норм по оформлению и составлению акта сверки. Поэтому документ составляется в произвольной форме с указанием дебета, кредита и конечного сальдо в двух экземплярах по инициативе той стороны, которая решила сверить взаиморасчеты. Один экземпляр направляется партнеру, второй остается на фирме.

Например, Предприниматель 1 решил проверить правильность своих финансовых операций, составил в произвольной форме и в двух экземплярах акт сверки. Один экземпляр он направляет Предпринимателю 2, второй оставляет у себя. Если взаиморасчеты произведены правильно, то данные будут совпадать у обоих Предпринимателей. Если данные не совпадают, то необходимо проверить первичную документацию (накладные или другие приходно-расходные документы).

Зачастую, именно благодаря акту сверки выявляются технические ошибки или задолженности одного партнера перед другим.

На первый взгляд акт сверки – очень простой и понятный документ. Но получив документ и взглянув на него, неопытный специалист придет в замешательство от отображения данных по дебиту, кредиту и итоговому сальдо. Довольно легко их указать не правильно и тем самым спутать всю бухгалтерию и отчетность. Так что же такое дебет, кредит и сальдо в акте сверки и как их правильно записать?

Дебет, кредит, сальдо

Дебет в бухгалтерии – это увеличение любого имущества. Т.е. если денежные средства увеличились, то это дебет, если организацией была приобретена машина, то это дебет. В нашем случае Предприниматель 1 купил бумагу, карандаши и краски. Значит он запишет в своей документации эти покупки по дебету.

Кредит – это уменьшение каких-либо активов. Т.е. если организация потратила деньги на покупку машины, денежные средства будут записаны на кредит. Наш Предприниматель потратил деньги на канцелярию, поэтому должен записать затраты денежных средств в кредит.

Сальдо – разница между дебитом и кредитом в денежном эквиваленте. Другими словами, это сравнение суммы на которую было приобретено товара и суммы, которую за этот товар заплатили.

Т.е. Предприниматель 1 купил бумагу, карандаши и краски на 1000 р. По его накладным получается, что заплатил он тоже 1000 р. Значит сальдо сходится и все операции были проведены правильно. Но если дебет и кредит не сходится и в одной части акта сумма больше, чем во второй, то ситуация усложняется. В этом случае возникает дебетовая или кредитовая задолженность и теперь придется разбираться в бухгалтерских счетах и первичной документации.

Стоит отдельно сказать о такой сложной вещи как бухгалтерские счета. В случае, когда акт сверки присылает покупатель, то он указывает в дебете товары, а в кредите оплаченную сумму. При этом дебет будет записан на счет 41 или 19, а кредит на счет 60.

В случае, если акт присылает поставщик, то сумма проданных товаров будет указана по дебету на счете 50 или 51, а полученные денежные средства указаны по кредиту по счету 62.

В нашем случае, если акт сверки будет составлен Предпринимателем 1, который покупал товар, то он укажет 1000 р. по дебетовому счету 41 или 19. По кредиту также будет записано 1000 р. по счету 60.

В случае, если акт сверки будет составлен Предпринимателем 2, который продавал бумагу, карандаши и краски, то он укажет 1000 р. по дебету счета 50 или 51, а по кредиту 1000 р. по счету 62. Это будет означать, что товар отгружен и от покупателя поступила оплата.

Бухгалтерский учет – точная наука, не терпящая невнимательности или халатного отношения. Но в тоже время, если немного ее изучить, то окажется, что все не так уж сложно. Вскоре понимаешь, что бухгалтерия и финансовая система в целом – очень интересная, динамическая и даже довольно творческая отрасль.

Рекомендуем также:

Займы на карту срочно без проверки кредитной истории и без отказа

Новые МФО, выдающие займы онлайн без отказа круглосуточно

Займ на карту мгновенно круглосуточно без отказа с плохой кредитной историей

Сверка расчетов как инструмент контроля обязательств

Сверка расчетов с контрагентами — важный этап подготовки годовой бухгалтерской отчетности, но не только. Это довольно эффективный инструмент контроля над дебиторской задолженностью, который можно использовать в любое удобное для компании время. По итогам сверки обычно составляется акт взаиморасчетов.

Зачем проводить сверку расчетов

- Сверка проводится, чтобы проверить корректность расчетов обеих сторон. Эта процедура помогает избежать ошибок в учете и подтверждает проявление должной осмотрительности в отношениях с контрагентом.

- Подписанный обеими сторонами акт сверки служит достоверным подтверждением суммы обязательств. Если указать в отчетности или отразить в учете существенную сумму задолженности, не подтвердив ее актом сверки, аудитор может не признать обязательство.

- Во время сверки сопоставляются обязательства сторон — все задолженности фиксируются в итоговом акте, который может потребоваться в случае судебного разбирательства.

Важно! Для взыскания задолженности судом обязательство должно быть подтверждено первичными документами, одного лишь акта сверки недостаточно. Акт сверки не устанавливает никаких прав и обязанностей, но может сыграть важную роль. Например, если в учете организации числится задолженность контрагента, которая не отражена в акте сверки, она может быть расценена как прощение долга.

- Акт сверки подтверждает задолженность контрагента. При этом срок исковой давности начинается заново после подписания должником акта сверки (ст. 203 ГК РФ). Это значит, что три года, в течение которых можно взыскать долг через суд, будут отсчитываться со дня составления акта сверки.

- С помощью акта сверки можно оспорить действия лиц, выступавших ранее от имени контрагента, не имея на то полномочий.

Когда проводится сверка

Обязательная инвентаризация расчетов с контрагентами проводится перед сдачей годовой бухгалтерской отчетности (это установлено Положением по ведению бухучета, утв. приказом Минфина России от 29.07.1998 № 34н). При этом в пункте 4 статьи 266 НК РФ сказано, что сверка дебиторской задолженности проводится по итогам каждого налогового (отчетного) периода, если в налоговом учете создан резерв по сомнительным долгам.

Совет. Сроки обязательной инвентаризации расчетов можно закрепить в договоре с контрагентами. Материнская компания может ввести сверку для своих дочерних организаций.

Как составить акт сверки

Единой формы акта сверки не существует, поэтому допускается использовать произвольную форму, в которой будут отражены реквизиты первичного учетного документа (ст. 9 Закона о бухучете). Вы можете закрепить выбранную форму в договоре с контрагентом или воспользоваться рекомендуемой формой из бухгалтерской программы.

Совет. Понять, какие операции отражены в акте сверки, будет проще, если дополнить даты и суммы сделок реквизитами первичных документов.

Подписание акта сверки служит подтверждением достоверности отраженных в учете операций. Подписывать акт сверки вправе руководитель или доверенное лицо, чьи полномочия подтверждены документом. В некоторых случаях полномочия на заверение акта могут следовать из обстоятельств. Например, если акт подписан бухгалтером, чья подпись удостоверена печатью компании.

Совет. Если контрагент уклоняется от оформления актов сверки, то нельзя исключить, что он намерен что-то скрыть. Поэтому есть смысл проверить все операции с таким контрагентом. Или даже отказаться от сотрудничества с ним в дальнейшем.

Все, что нужно знать про сверку с налоговой инспекцией

В статье рассмотрим два вопроса: первый — регламент проведения сверки и второй — требования налоговиков и законодательства — какие существуют нормативные документы.

Регламент проведения сверки расчетов с бюджетом по налогам

Сверка расчетов по налогам, страховым взносам, пеням, штрафам может проводиться по инициативе налоговой инспекции либо по инициативе налогоплательщика. Основным документом, который регулирует порядок сверки, является приказ ФНС России от 9.09.2005 № САЭ-3-01/444 @ «Об утверждении Регламента организации работы с налогоплательщиками, плательщиками сборов, страховых взносов на обязательное пенсионное страхование и налоговыми агентами», Раздел 3 (далее — Регламент ФНС).

Вебинары для бухгалтеров в Контур.Школе: изменения законодательства, особенности бухгалтерского и налогового учета, отчетность, зарплата и кадры, кассовые операции.

В этом документе сказано, что сверка расчетов проводится обязательно в следующих случаях:

- ежеквартально с крупнейшими налогоплательщиками. Для этого до 15-го числа месяца, следующего за отчетным кварталом, составляется график;

- при снятии компании с учета, при переходе из одной налоговой инспекции в другую;

- при ликвидации (реорганизации) компании;

- по инициативе налогоплательщика — чаще всего это бывает в конце года, когда организация готовится к составлению годового отчета, — для подтверждения остатков по счетам учета расчетов с бюджетом. Налогоплательщик должен подать заявление (запрос) о сверке расчетов в произвольной форме.

Также инспекция может предложить сверить расчеты, если она обнаружила возможную переплату налогов в бюджет (3 ст. 78 Налогового кодекса РФ).

Совет: если сверку инициирует налоговый орган, то рекомендуем вам принять предложение налогового органа о проведении сверки. Хотя участие в ней является вашим правом, а не обязанностью (пп. 5.1 п. 1 ст. 21 НК РФ). Сверка позволяет своевременно выявить переплату, а также обнаружить ошибки и несовпадения данных.

В перечисленных случаях налогоплательщикам рассылаются письменные уведомления о датах проведения проверок. Если налогоплательщик не явится для оформления результатов сверки в срок, указанный в уведомлении, акт сверки расчетов в двух экземплярах отправляется ему по почте. В уведомлении сообщается о необходимости возврата подписанного экземпляра акта сверки.

Как получить акт сверки от налоговой инспекции

Акт сверки формирует налоговая инспекция. Налогоплательщику, чтобы его получить, необходимо сделать следующее:

Шаг 1: подать в свою ИФНС (пп. 11 п. 1 ст. 32 НК РФ, п. 3 Регламента ФНС):

- или заявление на бумаге в произвольной форме с просьбой о проведении сверки;

- или запрос с помощью размещенного на сайте ФНС сервиса «Личный кабинет налогоплательщика — юридического лица»;

- или запрос в электронном виде по ТКС. На запрос по ТКС ИФНС предоставит акт в электронном виде (Письмо ФНС от 30.10.2015 № СД-3-3/4090@).

Если вы не согласны с данными в электронном акте, то для устранения разногласий надо будет подать заявление о сверке в бумажном виде.

Получив ваше заявление, ИФНС не позднее пяти рабочих дней должна сформировать (распечатать) акт сверки со своими данными и пригласить представителя организации для вручения акта (либо направить акт по почте) (п. 3.4.3 Регламента ФНС).

Шаг 2: получить акт и сверить его данные со своими. При этом возможны два варианта развития событий.

- Если расхождений нет, то подписать акт с пометкой на последнем листе разд. 1 «Согласовано без разногласий». Первый экземпляр акта оставить у вас, второй — в ИФНС (п. 3.1.3 Регламента ФНС).

- Если обнаружены расхождения с данными ИФНС, то:

- в графе 4 разд. 1 акта рядом с указанными ИФНС суммами, с которыми вы не согласны, указать суммы по вашим данным;

- подписать акт на последней странице разд. 1 с пометкой «Согласовано с разногласиями»;

- передать подписанный экземпляр акта в ИФНС.

Получив акт с разногласиями, ИФНС проверит свои данные по внутренним информационным ресурсам и предложит вам представить документы, подтверждающие данные вашего учета (например, платежные поручения на уплату налога).

- Если ошибку допустили налоговики, то они должны ее устранить (п. п. 3.1.5, 3.1.6 Регламента ФНС). Сверяются первичные документы компании и данные информационных систем в инспекции. В тот же день готовится служебная записка. В течение 5 рабочих дней на основании записки ошибка исправляется.

- Если причина расхождений — ваши ошибки, допущенные, например, при заполнении декларации или платежного поручения, то ИФНС известит вас о том, какая именно ошибка повлекла за собой расхождение данных (инспектор позвонит или направит вам уведомление) (п. 3.4.6 Регламента ФНС). Устранить допущенные вами ошибки можно, подав уточненную декларацию, уточнив налоговые платежи, доплатив налог и т.п.

После анализа расхождений и их устранения ИФНС подготовит и передаст вам новый акт сверки и согласует дату его подписания (п. п. 3.1.6, 3.1.7 Регламента ФНС).

- Если расхождения устранены полностью — представитель организации и инспектор подписывают акт с пометкой на последнем листе разд. 1 «Согласовано без разногласий». В разд. 2 акта будет запись, что в результате совместной сверки расхождения устранены.

- Если расхождения не устранены — представитель организации подписывает акт с пометкой на последнем листе разд. 1 «Согласовано с разногласиями». В разд. 2 акта вы можете указать причины разногласий и свои предложения по их устранению.

Совет: всегда возвращайте подписанный акт сверки в ИФНС. В инспекциях есть негласное правило о том, что новый акт компаниям не выдается до тех пор, пока они не сдадут подписанный предыдущий.

Срок проведения сверки и подписания итогового акта не должен превышать 15 рабочих дней со дня получения ИФНС вашего заявления о сверке (п. 3.1.2 Регламента ФНС). Однако на практике редко удается завершить сверку в этот срок.

Если сверка проводится при реорганизации или ликвидации компании, то акт составляется в двух экземплярах — один для компании, другой для ИФНС. Причем налоговая не примет окончательного решения, пока не получит акт сверки. Если же сверка нужна для перехода в другую инспекцию, то актов три — для компании, для «старой» и «новой» инспекции.

Информирование налогоплательщиков о состоянии расчетов с бюджетом

Но есть и еще один документ, который регламентирует сверку — это приказ Минфина России от 18 января 2008 г. № 9н «Об утверждении административного регламента ФНС по исполнению государственной функции по бесплатному информированию». В нем раздел 16 «Последовательность действий должностных лиц налоговых органов при индивидуальном информировании налогоплательщиков о состоянии расчетов по налогам, пеням и штрафам».

В соответствии с приказом № 9н компания может получить из инспекции не акт сверки, а справку о состоянии расчетов по налогам, сборам, взносам. Она выдается по письменному запросу в срок 5 рабочих дней. Причем как запрос, так и сама справка могут быть представлены лично, по почте или по электронным каналам связи. Таким образом, мы видим, что есть два документа, которые являются итогом сверки.

Справку могут не выдать только в двух случаях:

- если компания обратилась не в «свою» инспекцию, если в запросе забыла написать свое полное наименование, ИНН, подпись руководителя, печать компании, если запрос составлен не на фирменном бланке, если уполномоченный представитель подал запрос, но не приложил доверенность, или если в запросе присутствуют нецензурные или оскорбительные выражения.

- если компания не исполнила свои налоговые обязательства. Когда налогоплательщик встает на учет, то в его карточке прописываются его налоговые обязательства. Например, ежеквартальная отчетность по налогу на прибыль, ежемесячная отчетность по НДС и т д. И если декларация не была сдана вовремя, то информирование невозможно. Тогда компании выдадут не справку, а письмо о неисполнении государственной функции.

Систематизируйте или обновите знания, получите практические навыки и найдите ответы на свои вопросы на курсах повышения квалификации в Школе бухгалтера. Курсы разработаны с учетом профстандарта «Бухгалтер».

Объяснение цели, процесса, проблем и инструмента восстановления

Важное объявление!

10 октября 2019 года является последней датой согласования GSTR-2A и исправления неверных транзакций за 18-19 финансовых годов.

Сверка и согласованиеGST не новость для налогоплательщиков. Это преобладало и в более раннем режиме НДС и акцизов. Тогда сопоставление данных между бухгалтерскими книгами и налоговыми декларациями было простой задачей для многих коммерческих организаций.Если налоговый отдел, занимающийся обработкой деклараций, обнаружит какое-либо несоответствие, сообщение будет отправлено налогоплательщику, и, соответственно, властями будут проводиться дальнейшие проверки и проверки.

Но в рамках GST этот процесс приобрел значение, поскольку обоснованность налогового кредита, используемого предприятиями, регулярно контролируется властями GST. Кроме того, налогоплательщики должны регулярно сверять свои данные каждый месяц с данными, заявленными их поставщиками. Подача и обработка возврата семантически автоматизированы, а возвраты GST взаимосвязаны.

1. Что такое согласование и согласование по GST?

Следующие несоответствия можно заметить, выполнив следующие упражнения по сопоставлению и согласованию:

- Разница между суммой кредита, указанной в GSTR-3B и GSTR 2A или / и

- Расхождения между GSTR-3B и GSTR-1 или / и

- Различия в заявленном предварительном кредите и фактическом кредите, который подлежит требованию. Такая ситуация обычно возникает на переходных этапах.

Любые различия, замеченные между этими декларациями, приведут к отправке уведомлений о проверке налогоплательщикам.

Несоответствие может быть вызвано несколькими причинами. Популярные:

- Поставщик объявил об ответственности, но кредит не предоставляется в возврате GST: таким кредитом следует воспользоваться в более раннюю дату наступления сентябрьской декларации или годовой декларации.

- Поставщик не заявлял об ответственности по произведенным поставкам, но предприятия использовали кредит на такие закупки в возврате GST: предприятиям следует связаться с продавцом, чтобы убедиться, что ответственность объявлена.В противном случае могут возникнуть риски отказа в предоставлении таких кредитов.

- Несоответствие между обязательством, заявленным продавцом, и кредитом: причины расхождений должны быть идентифицированы и согласованы надлежащим образом (например, путем выдачи дебетовых / кредитовых нот и т. Д.) В более ранний срок подачи декларации в соответствии с разделом 39 за сентябрь * после окончания финансового года, к которому относится конкретный счет, или представления соответствующей годовой отчетности.

- Ошибки в представленных деталях: могут быть несоответствия в таких полях, как GSTIN поставщика / получателя, номер и дата счета-фактуры / дебетового авизо и т. Д.Внесите изменения в декларации GST за месяц, следующий за соответствующим месяцем, когда были допущены ошибки.

Сверка по GST, хотя кажется, что это простой процесс из-за автоматизации, но все же требует много времени и ресурсов, поскольку налогоплательщики должны постоянно общаться с поставщиками для внесения изменений в поданные ими декларации или даже для отслеживания. Это не будет задачей для предприятий, которым необходимо отслеживать несколько транзакций. Однако, если у вас есть тысячи счетов-фактур в месяц, даже однозначный процентиль будет значительным объемом.Следовательно, необходимо регулярно согласовывать данные о возвратах по GST.

* сроки могут быть изменены согласно уведомлениям, выпущенным CBIC.

2. Почему требуется сверка GST?

Существует несколько причин, по которым предприятиям по GST требуется сверка данных о возврате GST.

- В соответствии с новой предлагаемой моделью возврата GST GSTN, налогоплательщики смогут требовать ITC только в том случае, если счет-фактура присутствует как часть их данных 2A или данных поставщика.В связи с этим налогоплательщикам теперь необходимо будет проводить выверку в тех случаях, когда ИТЦ согласно их регистру покупок и данные 2A не совпадают.

- Декларации GST подаются ежемесячно или ежеквартально. Наконец, по окончании финансового года годовые отчеты должны быть поданы до 31 декабря следующего финансового года. Это потребует консолидации данных, представленных за финансовый год. Чтобы обеспечить правильность составленной декларации и избежать дублирования, налогоплательщик должен согласовать данные, затем объединить значения и сделать декларацию.

- Определенные сроки предусмотрены в законах GST для внесения поправок в данные возврата GST или для подачи претензии в ITC. В соответствии с Законом CGST необходимо предпринять следующие действия до момента подачи декларации в соответствии с разделом 39 за сентябрь * месяц после окончания финансового года, к которому относится конкретный счет, или предоставления соответствующей годовой декларации:

- Подайте претензию ITC по любому счету, выставленному в финансовом году.

- Любое распределение ITC, относящееся к финансовому году, как имеющее право и неприемлемое, не сделанное ранее, должно быть затронуто до истечения крайнего срока.

- Объявить CDN, выставленные против любых счетов-фактур, выставленных в финансовом году. Файл

- Поправки к информации, указанной в декларациях GST, поданных за финансовый год.

* сроки могут быть изменены согласно уведомлениям, выпущенным CBIC.

3. Как сделать сверка GST?

Сначала необходимо выполнить согласование в GSTIN, а затем перевести на уровень PAN. Сверку необходимо проводить по месяцам за весь 2018-19 финансовый год. Не только это, но и поправки, внесенные в декларации GST за 2018-19 финансовый год в 2019-20 CY, также должны быть приняты во внимание.

Предварительный налоговый кредит (ITC) является наиболее важным компонентом ваших деклараций GST, поскольку он имеет большую актуальность по сравнению с любым другим компонентом деклараций GST. Этап проверки обоснованности требований в предыдущем налоговом режиме больше не совпадает с текущим режимом налогообложения НДС. Подлинность может быть подтверждена налогоплательщиком сейчас на этапе подачи декларации GST (в соответствии с GSTR-2A и принять меры). Ранее налоговые органы обычно проводили эту проверку при оформлении деклараций.

Следовательно, сверка по поставщикам должна выполняться на регулярной основе. Если это не сделано, налогоплательщик должен подумать об этом до подачи декларации по налогу на товары и услуги за сентябрь 2019 года. Это поможет выявить и объявить любые невостребованные ИТЦ в установленные сроки.

- Выверка переходная ITC

- Требуйте ITC, принадлежащую к 2018-19 финансовому году, если не заявили ранее, или отмените неприемлемую ITC, если она не идентифицирована и не сделана ранее.

- Таблица соответствия экспорта в 6A GSTR-1 по отношению к соответствующему заявлению в GSTR-3B

- Таблица соответствия экспорта в 6A GSTR-1 по отношению к деталям транспортных накладных, представленных на ICEGATE

- Сравнение годовой налоговой декларации с годовой декларацией GST

Декларация об обороте предприятия (на уровне PAN)

- Сравнение реестра покупок с GSTR-2A за весь 2018-19 гг.

- Сравнить GSTR-1 с GSTR-3B

- Для сравнения ITC в GSTR-3B с GSTR 2A за весь 2018-19 гг.

4.Каковы основные проблемы с примирением?

Основные проблемы налогоплательщика связаны со следующим:

Я:

- Соблюдаете налоговые правила в соответствии с GST и требуете ITC?

- Произошла ошибка где-либо и, следовательно, возможность получения уведомления позже?

- Отсутствие возможного оборотного капитала из-за требования меньше, чем я должен требовать?

- Кто из поставщиков, от которых я получаю больше всего усилий по устранению боли, и как облегчить эту задачу для них и для себя?

Основные проблемы с выверкой по GST между возвратами GST:

- Номер счета-фактуры, зарегистрированный покупателем, не соответствует счету-фактуре продавца, полученному в пункте 2A.Оба следуют разным соглашениям.

- Покупатель может работать в нескольких штатах, и продавец выставил счет с другим GSTIN / HQ GSTIN вместо фактического GSTIN покупателя. В этом случае он может не отражаться полностью на уровне GSTIN.

- Дата выставления счета покупателем не совпадает с датой продавца. Разница из-за даты регистрации счетов в обоих местах разная. В основном виноват покупатель, так как он должен был ввести ту же дату, что и в счете-фактуре.

- Покупатель и поставщик зарегистрировали счета в разные периоды возврата.

- Стоимость счета-фактуры от Поставщика и Покупателя отличается на незначительную величину, потому что обе стороны имеют разные правила округления.

- Стоимость счета различается на стороне поставщика и покупателя в случае, если выдается CN / DN, и он не соответствует в строке повторного запроса.

- Когда номер и дата счета-фактуры не совпадают, а между двумя сторонами совпадает только сумма счета-фактуры.

- Между покупателем и поставщиком выставлено несколько счетов-фактур, в которых каждый счет-фактура имеет одинаковую стоимость в разные даты, и одна из сторон зарегистрировала счета-фактуры выше, чем другая.Это происходит в случае бизнеса с постоянными поставками.

Одна из основных проблем при выполнении выверки заключается в том, что обе участвующие стороны могут иметь разную номенклатуру хранения номеров счетов, в то время как реализация имеет жесткое совпадение по номеру счета.

Технологическое решение, которое может решить все основные проблемы, описанные выше. Это добавит значимости владельцу бизнеса.

Некоторые функции, которые необходимо найти в мощном инструменте или системе сверки для сопоставления и сверки данных возвратов GST:

- Инструмент должен уметь обрабатывать большой объем данных.

- Это должно облегчить владельцу бизнеса ввод данных в систему для выверки, а также их возврат в свою ERP-выверку после GST. Здесь поможет бесшовная интеграция. Он должен иметь возможность получать данные в систему выверки из любого источника — ERP, Excel, книги счетов и т. Д.,

- Он должен быть в состоянии предоставлять подробные отчеты и аналитические данные, которые могут помочь решить указанные выше проблемы.

- В целом, это также должно сделать весь процесс, месяц за месяцем, плавным и в значительной степени эффективным, чтобы владелец бизнеса не чувствовал себя обузой.

- Он должен обеспечивать простой обмен данными и сотрудничество между владельцем бизнеса и его бухгалтером (ами).

- Учитывая, что правительственные правила GST могут со временем меняться, система должна иметь возможность быстро развиваться в соответствии с правительством. изменения. Это отвлечет от владельца бизнеса реальную проблему и сделает ее решение безупречным.

- Он должен быть очень умным, чтобы обрабатывать любой случай отсутствия / неправильной информации. Это могут быть неправильные даты, неправильные номера счетов, недостающие товары, неправильная ставка налога, неправильная продажная стоимость и многое другое.Система должна быть в состоянии обеспечить наиболее эффективное согласование во всех таких сценариях.

- Система должна работать в режиме реального времени и быть активной. Поможет бесшовная интеграция для выставления счета для сверки и автоматическое применение заранее определенных правил в реальном времени.

- Упреждающие напоминания и автоматика для уменьшения вмешательства человека также сделают систему более эффективной.

ClearTax GST предлагает самый мощный и расширенный инструмент согласования, который включает в себя все вышеупомянутые функции и интеллектуальные возможности для автоматической идентификации, сопоставления записей и обеспечения 100% заявленных ITC.Некоторые из его инструментов:

- Сравнительный налоговый отчет GSTR-3B и GSTR-1

Сравнивает GSTR-3B и GSTR-1. Также дает графическое представление. Это позволяет клиентам понять разницу в налоговых обязательствах, что помогает клиентам избежать штрафа или уведомления от GSTN

.- GSTR-3B и GSTR-2A Сравнительный отчет ITC:

Для сравнения GSTR-3B и GSTR-2A. Также дает графическое представление. Если ITC заявлен в превышении, это можно указать здесь за каждый месяц.Таким образом гарантируя, что клиенты будут готовы к любому уведомлению, которое попадется им на пути

- Ежемесячный сводный отчет по налогам и ИТЦ:

Месяц за месяцем для высшего руководства по уплаченным налогам и ИТК по каждому из номеров GSTIN.

- Расширенный инструмент выверки:

- Скачать многомесячный GSTR-2A одним щелчком мыши — это позволяет всем клиентам начать сверку своих 2A и покупок, вытащив полный отчет 2A финансового года. Интеллектуальные и интеллектуальные правила

- — ClearTax Recon использует интеллектуальные и интеллектуальные правила, чтобы вы могли получить предложения о том, что можно согласовать, не прилагая особых усилий для поиска. Помогает вам проводить разведку быстрее и проще.

- Заявка на максимальный ITC — используйте ClearTax, чтобы потребовать 100% ITC.

- Четыре сегмента в ClearTax GST для определения соответствия данных, тип несоответствия:

Показывает в этом разделе, когда счета-фактуры закупок, загруженные вами, и данные GSTR-2A, загруженные с портала GSTN, совпадают на основе значений по умолчанию и предложений ClearTax

Отображается в этом разделе, когда загруженные вами счета-фактуры закупок и данные GSTR-2A, загруженные с портала GSTN, не совпадают, что выделено красным в программном обеспечении.

Отображается в этом разделе, если вы не загрузили счета-фактуры, но данные присутствуют на стороне 2A

- Отсутствуют данные поставщика (не в 2A) Мои данные

Отображается в этом разделе, если вы загрузили счета-фактуры, но данные отсутствуют на стороне 2A

Для дальнейшего чтения и понимания прочтите

.- Условия требования ITC

- Как пройти бухгалтерские записи по поправкам GST и CDN

- Сопоставление, сторнирование ITC и возврат ITC

Как сделать банковскую выверку

Шаги банковской сверки

Банковская сверка происходит, когда вы сравниваете свои записи о продажах и расходах с записями вашего банка. Именно так вы проверяете бухгалтерские номера своей компании.

- Получить банковские выписки

Вам нужен список операций из банка. Вы можете получить это из выписки, из онлайн-банкинга или попросив банк отправить данные прямо в вашу бухгалтерскую программу.Если у вас текущий счет и счет кредитной карты, вам понадобятся обе выписки. - Получите бизнес-записи

Откройте книгу доходов и расходов. Это может быть в бортовом журнале, электронной таблице или в программном пакете бухгалтерского учета. Некоторые бухгалтерские программы будут получать счета и квитанции с помощью инструментов сбора данных и автоматически извлекать данные. - Найдите свою отправную точку

Найдите, когда в последний раз баланс вашей деловой книги был таким же, как баланс вашего банковского счета.Начните согласование оттуда. - Выполнить банковские депозиты

Убедитесь, что каждый депозит отображается как доход на ваших счетах. Если чего-то не хватает, введите это. Вам нужно будет выяснить, была ли это продажа, проценты, возврат средств или что-то еще. - Проверьте доход в своих книгах

Каждая запись должна соответствовать сумме депозита в вашей банковской выписке. Если чего-то не хватает, узнайте почему. Например, платеж клиента может быть отклонен. - Выполнение снятия средств с банка

Все снятие средств с банка должно регистрироваться в ваших книгах.Сюда входят такие вещи, как банковские сборы, которые вы, возможно, еще не учли. - Проверьте расходы в своих книгах

Каждая запись должна соответствовать снятию средств в вашей банковской выписке. Если нет, узнайте почему. Возможно, один из ваших платежей еще не прошел, или вы заплатили наличными или с другого счета. - Конечный баланс

После того, как вы проверили все депозиты и снятие средств, баланс вашего коммерческого банка должен совпадать с итогами в ваших корпоративных счетах. Это будет отправной точкой для вашего следующего примирения.

Как сделать банковскую выверку простым способом

Банковская выверка может работать. Переключение между документами и сравнение чисел — занятие не для всех. Если вы не можете уделить время или терпеть однообразие, есть альтернатива. Программное обеспечение значительно ускорит процесс.

Как использовать программное обеспечение для выверки банковских счетов

Большинство банков могут отправлять данные о транзакциях напрямую в бухгалтерское программное обеспечение, такое как Xero, через безопасное онлайн-соединение.Когда вы будете готовы выполнить сверку, программа по очереди извлечет каждую банковскую транзакцию и либо:

предлагает совпадение с соответствующей записью в ваших учетных записях, или

спрашивает, для чего была сделана транзакция, и вводит информацию в ваши счета.

С правильным программным обеспечением вы можете проводить выверку банковских счетов на своем телефоне.

Проблемы с выверкой банковских счетов

Независимо от того, как вы проводите выверку банковских счетов, время от времени вам будут попадаться тайные транзакции.В одном наборе записей будут указаны суммы, а в другом — нет. Не позволяйте этому вас паниковать. Вот почему вы делаете банковские реквизиты, и часто этому есть простое объяснение.

Деловые книги показывают то, чего нет в вашей банковской выписке?

Если транзакция не отображается в вашей банковской выписке, это, скорее всего, связано с тем, что вы получили доход, который не поступил в банк, или вы заплатили за что-то с другого счета или наличными. Доберитесь до сути и сделайте необходимые записи.

В банковской выписке указано что-то, чего нет в ваших деловых книгах?

Если транзакция не отображается в ваших деловых книгах, это может быть связано с ошибкой нажатия клавиши при вводе транзакции. Или это может быть транзакция, которую вы забыли ввести. Внесите необходимые исправления или обновления.

Устранение проблем с выверкой банковских счетов

Выявление несовпадений может занять много времени. Чтобы добраться туда, вам нужно будет просмотреть счета-фактуры, квитанции, электронные письма и записи в дневнике.Выполняя банковскую выверку еженедельно — или даже ежедневно — вы можете избежать этих утомительных поисков, поскольку у вас будет более четкая и свежая память о проверяемых транзакциях.

Сделайте банковские реквизиты менее тяжелым испытанием

Как бы вы ни занимались банковскими реквизитами, делайте это часто. Чем дольше вы будете бездействовать, тем больше времени потребуется, чтобы наверстать упущенное. Дело не только в том, что вам нужно выполнить больше транзакций, на транзакцию уйдет больше времени, потому что вам будет труднее вспомнить детали.

Запланируйте время, чтобы делать это каждую неделю или даже каждый день. И настройте систему, которая позволяет быстро и легко получать нужные вам записи. Ознакомьтесь с программным обеспечением Xero для выверки банковских счетов.

.Как сделать банковскую выверку

Шаги банковской сверки

Банковская сверка происходит, когда вы сравниваете свои записи о продажах и расходах с записями вашего банка. Именно так вы проверяете бухгалтерские номера своей компании.

- Получить банковские выписки

Вам нужен список операций из банка. Вы можете получить это из выписки, из онлайн-банкинга или попросив банк отправить данные прямо в вашу бухгалтерскую программу.Если у вас текущий счет и счет кредитной карты, вам понадобятся обе выписки. - Получите бизнес-записи

Откройте книгу доходов и расходов. Это может быть в бортовом журнале, электронной таблице или в программном пакете бухгалтерского учета. Некоторые бухгалтерские программы будут получать счета и квитанции с помощью инструментов сбора данных и автоматически извлекать данные. - Найдите свою отправную точку

Найдите, когда в последний раз баланс вашей деловой книги был таким же, как баланс вашего банковского счета.Начните согласование оттуда. - Выполнить банковские депозиты

Убедитесь, что каждый депозит отображается как доход на ваших счетах. Если чего-то не хватает, введите это. Вам нужно будет выяснить, была ли это продажа, проценты, возврат средств или что-то еще. - Проверьте доход в своих книгах

Каждая запись должна соответствовать сумме депозита в вашей банковской выписке. Если чего-то не хватает, узнайте почему. Например, платеж клиента может быть отклонен. - Выполнение снятия средств с банка

Все снятие средств с банка должно регистрироваться в ваших книгах.Сюда входят такие вещи, как банковские сборы, которые вы, возможно, еще не учли. - Проверьте расходы в своих книгах

Каждая запись должна соответствовать снятию средств в вашей банковской выписке. Если нет, узнайте почему. Возможно, один из ваших платежей еще не прошел, или вы заплатили наличными или с другого счета. - Конечный баланс

После того, как вы проверили все депозиты и снятие средств, баланс вашего коммерческого банка должен совпадать с итогами в ваших корпоративных счетах. Это будет отправной точкой для вашего следующего примирения.

Как сделать банковскую выверку простым способом

Банковская выверка может работать. Переключение между документами и сравнение чисел — занятие не для всех. Если вы не можете уделить время или терпеть однообразие, есть альтернатива. Программное обеспечение значительно ускорит процесс.

Как использовать программное обеспечение для выверки банковских счетов

Большинство банков могут отправлять данные о транзакциях напрямую в бухгалтерское программное обеспечение, такое как Xero, через безопасное онлайн-соединение.Когда вы будете готовы выполнить сверку, программа по очереди извлечет каждую банковскую транзакцию и либо:

предлагает совпадение с соответствующей записью в ваших учетных записях, или

спрашивает, для чего была сделана транзакция, и вводит информацию в ваши счета.

С правильным программным обеспечением вы можете проводить выверку банковских счетов на своем телефоне.

Проблемы с выверкой банковских счетов

Независимо от того, как вы проводите выверку банковских счетов, время от времени вам будут попадаться тайные транзакции.В одном наборе записей будут указаны суммы, а в другом — нет. Не позволяйте этому вас паниковать. Вот почему вы делаете банковские реквизиты, и часто этому есть простое объяснение.

Деловые книги показывают то, чего нет в вашей банковской выписке?

Если транзакция не отображается в вашей банковской выписке, это, скорее всего, связано с тем, что вы получили доход, который не поступил в банк, или вы заплатили за что-то с другого счета или наличными. Доберитесь до сути и сделайте необходимые записи.

В банковской выписке указано что-то, чего нет в ваших деловых книгах?

Если транзакция не отображается в ваших деловых книгах, это может быть связано с ошибкой нажатия клавиши при вводе транзакции. Или это может быть транзакция, которую вы забыли ввести. Внесите необходимые исправления или обновления.

Устранение проблем с выверкой банковских счетов

Выявление несовпадений может занять много времени. Чтобы добраться туда, вам нужно будет просмотреть счета-фактуры, квитанции, электронные письма и записи в дневнике.Выполняя банковскую выверку еженедельно — или даже ежедневно — вы можете избежать этих утомительных поисков, поскольку у вас будет более четкая и свежая память о проверяемых транзакциях.

Сделайте банковские реквизиты менее тяжелым испытанием

Как бы вы ни занимались банковскими реквизитами, делайте это часто. Чем дольше вы будете бездействовать, тем больше времени потребуется, чтобы наверстать упущенное. Дело не только в том, что вам нужно выполнить больше транзакций, на транзакцию уйдет больше времени, потому что вам будет труднее вспомнить детали.

Запланируйте время, чтобы делать это каждую неделю или даже каждый день. И настройте систему, которая позволяет быстро и легко получать нужные вам записи. Ознакомьтесь с программным обеспечением Xero для выверки банковских счетов.

.Выверка в Определении бухгалтерского учета и Введение

Сверка в бухучете

Выверка в бухгалтерском учете — это процесс проверки сальдо счетов между двумя счетами в конце отчетного периода. Сверки помогают автоматизировать процесс финансового закрытия.

Бухгалтеры выполняют сверку счетов со следующими шагами:

- Сравнить остатки на счетах между различными независимыми системами

- Проверять точность заявлений и отчетов и расследовать обнаруженные расхождения

- Принять меры по исправлению выявленных несоответствий

Этот процесс является важным внутренним контролем.Раздел 404 Закона Сарбейнса-Оксли обязывает публичные компании включать оценку их внутреннего контроля над финансовой отчетностью в свой годовой отчет.

В частности, компании должны выверять все балансовые отчеты, которые могут содержать значительные или существенные искажения. Это позволяет организациям своевременно выявлять и вносить в главную бухгалтерскую книгу все необходимые корректировки, обеспечивая полноту и точность финансовой отчетности.

Многие организации не могут своевременно завершить процесс сверки , что создает риск.Компании, применяющие более автоматизированный подход к непрерывному учету, получают выгоду от более превентивной контрольной среды и снижения риска искажений.

Каковы шаги при согласовании счетов?

Процесс выверки счетов обычно выполняется после закрытия финансового периода:

- Бухгалтеры просматривают каждый счет в главной бухгалтерской книге и проверяют, что указанный баланс правильный и точный.

- Это включает сравнение сальдо счета главной книги с другими независимыми источниками этих данных, такими как выписки из банка и кредитной карты.

- При обнаружении расхождений бухгалтеры проводят расследование и предпринимают соответствующие корректирующие действия.

- Это может потребовать внесения записей в журнал для исправления ошибок сальдо.

- Вся найденная информация, выполненный анализ и предпринятые действия сохраняются для целей аудита.

Как работает программа для выверки счетов?

Программное обеспечениедля выверки счетов автоматизирует все этапы процесса выверки счетов. Он принимает данные из всех источников финансовой информации, таких как системы ERP, банковские файлы или выписки, процессоры кредитных карт и торговые службы.

Затем он сравнивает остатки на счетах между этими источниками и выявляет любые расхождения, чтобы их могли исследовать сотрудники бухгалтерии. Это снимает бремя ручного выполнения этой задачи и освобождает бухгалтеров, чтобы сосредоточиться на анализе расхождений.

Программное обеспечение для выверки счетоввключает:

- Автоматизированные рабочие процессы проверки и утверждения с надлежащим разделением обязанностей

- Шаблоны выверки и контрольные списки для стандартизации процессов

- Интегрированное хранилище сопроводительной документации для удобного просмотра и аудита

- Ссылки на применимые политики и процедуры для удобного использования

Какие решения предлагает BlackLine?

BlackLine Account Reconcilicing предназначен для оптимизации всех аспектов процесса согласования счетов.Он добавляет необходимые элементы управления и автоматизацию, импортирует данные из любого источника и совместим со всеми основными ERP-системами.

Настраиваемые правила проверки позволяют автоматически сертифицировать счета с низким уровнем риска, что значительно снижает нагрузку на персонал бухгалтерского учета. Когда расхождения действительно существуют и требуют анализа, настраиваемые шаблоны, контрольные списки и интегрированное хранилище для вспомогательной документации гарантируют, что процессы согласования стандартизированы во всей организации.

BlackLine Transaction Matching дополнительно автоматизирует процессы, позволяя сравнивать и проверять данные учетной записи на уровне транзакции.Это позволяет бухгалтерам просматривать точные транзакции, которые не совпадают в различных системах и отчетах, сокращая время, затрачиваемое на обнаружение несоответствий. Это особенно полезно для выверки большого объема, такой как выверка кредитных карт.

Наконец, когда требуется исправление записей журнала, продукт BlackLine Journal Entry также автоматизирует эту часть процесса.

Три преимущества программного обеспечения для выверки счетов для аудита

Стандартизированные шаблоны в облаке