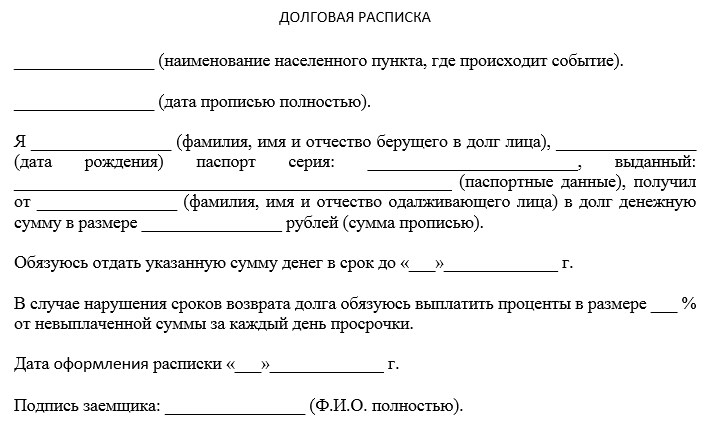

Как давать деньги в долг: Стоит ли давать деньги в долг друзьям и как правильно это делать

Стоит ли давать деньги в долг друзьям и как правильно это делать

Многие сталкиваются с просьбой дать в долг от друзей или родственников. Отказаться сложно, но и соглашаться в абсолютном большинстве случаев тоже не стоит. Рассказываю, что делать, если вас просят побыть банком.

Давать друзьям и родственникам деньги в долг мне кажется зачастую плохой идеей по нескольким причинам. Во-первых, на свободных деньгах надо зарабатывать (хотя бы положить их на банковский вклад). Во-вторых, долг создает напряженность в отношениях, какими бы хорошими они ни были.

Но люди и ситуации бывают разными. Вот пять правил, которые помогут решить, стоит ли одалживать деньги.

У каждого банка есть своя кредитная политика. Он определяет критерии, по которым оценивает потенциальных заемщиков, и исходя из них решает, кому выдать кредит и под какую ставку.

Конечно, не стоит доходить до того, чтобы просить знакомого заполнить анкету из 100 пунктов.

Понять, как человек относится к деньгам можно в процессе общения. Например, однажды мы с коллегой вместе ехали на мероприятие по работе на такси. Машину вызвала я и я же планировала за нее платить, потому что в любом случае поехала бы на такси, а не на метро. Но коллега настояла на том, чтобы заплатить половину. Потом даже дважды мне напомнила, чтобы я прислала ей сумму, которую надо вернуть. Это показывает, что человек серьезно относится и к своим, и к чужим финансам.

Те из знакомых, кто сразу же переводят деньги за бизнес-ланч, возвращают мелкие долги и держат обещания, имеют шансы стать надежными заемщиками.

Еще есть несколько моих близких друзей, которым я готова одолжить деньги (а в некоторых ситуациях и просто отдать) без всяких разговоров.

Впрочем, и из этого правила есть исключение. Одна моя любимая подруга как-то взялась помогать своему непутевому молодому человеку, которому срочно понадобились деньги. Она попросила меня дать ему в долг. Этот товарищ по многим причинам не вызывал доверия, и я честно сказала, что ей я всегда готова помочь, ему — нет. К счастью, она меня поняла и не обиделась.

Друзья и деньги в цифрах

Исследование портала по поиску работы Superjob показало, что работающие россияне предпочитают брать деньги в долг в банке. Такой вариант занять деньги выбрало 20% опрошенных. К родственникам обратятся 13%, а к друзьям — 7%. Ещё 2% займут деньги у коллег, а 1% — попросит о ссуде у работодателя. Остальные вообще не берут деньги в долг.

Если выбирать между долгом перед родственниками и друзьями, то и женщины, и мужчины с большей вероятностью одолжили бы нужную сумму у родных.

Как правильно давать деньги в долг? 6 советов от ELLE.ru

Отношения

Долг как подарок

Есть золотое правило, объясняющее, как правильно давать деньги в долг. Одалживайте ровно столько, сколько вы готовы подарить. Безусловно, для каждого человека из вашего окружения эта сумма будет разной. Но понимание того, что долг может не вернуться, избавит вас от лишнего стресса, а возвращение денег вы воспримете радостно — почти как подарок.

По мелочи

Не одалживайте большие суммы. Если вы дали в долг немного денег, сокрушаться о потерянной сумме вы не будете, и к тому же это станет хорошей проверкой для человека, который обратился к вам с финансовой просьбой. Если он не вернет даже мелочь, значит, и крупный долг ему не по зубам. Смело отвечайте отказом, если человек все же не чувствует неловкости и обращается к вам с повторной просьбой, не вернув то, что уже занял. Стесняться не нужно — напомните ему об уже имеющихся долговых обязательствах и попросите не усугублять ваши финансовые отношения.

Стесняться не нужно — напомните ему об уже имеющихся долговых обязательствах и попросите не усугублять ваши финансовые отношения.

Без обид

Как быть, если о деньгах просит близкий человек и вы боитесь обидеть его отказом? Прежде всего, помните о том, что вами не должно руководить чувство жалости. Бывает, что люди нарушают чужие границы, даже не осознавая, что их просьбы неразумны. Регулировать эти самые границы — ваша задача. Вы и только вы способны рассчитать свой бюджет, планируемые траты и оценить причину, которая побуждает человека просить о помощи.

Опасаетесь, что разрушите дружбу? Но очень часто именно отказ давать деньги в долг сохраняет дружеские отношения. Примеров, когда лучшие друзья становились злейшими врагами на фоне финансовых разногласий, масса. Если друг просит деньги на новый телефон, который стоит больше, чем его зарплата, лучше объяснить ему смысл выражения «жить по средствам». Донесите до друга, что, купив телефон, он вынужден будет отказаться от развлечений, походов с компанией в рестораны, шопинга и путешествий. Иначе он попросту не сможет вернуть вам долг. Подумайте: одолжив другу деньги, вы превращаетесь для него в кредитора. И часто так бывает, что друг, поняв, что отношения ему не сохранить, принимает решение разорвать их. Обиднее всего в этой ситуации вам: вы теряете и друга, и деньги.

Иначе он попросту не сможет вернуть вам долг. Подумайте: одолжив другу деньги, вы превращаетесь для него в кредитора. И часто так бывает, что друг, поняв, что отношения ему не сохранить, принимает решение разорвать их. Обиднее всего в этой ситуации вам: вы теряете и друга, и деньги.

Банковская система

Если речь идет о крупной сумме, обращение в банк, а не к друзьям и знакомым — самый цивилизованный способ решения финансовых вопросов. Перенаправляйте просящих по адресу. Сейчас рынок кредитных услуг переполнен. Многие банки готовы предоставить деньги на самых разных условиях.

Свои интересы

Точно не стоит давать деньги в долг, если это поставит вас в трудное финансовое положение. В первую очередь думайте о собственной ситуации, чтобы не стать жертвой обстоятельств. Не давайте в долг, если знаете или догадываетесь, что человек уже занял деньги у других. В этом случае шансы получить обратно нажитое честным трудом очень низкие.

Дружба дружбой

С друзьями ситуация неоднозначная. Далеко не всегда близким людям выплачивают долги в первую очередь, если вообще выплачивают, считая, что человек просто обязан войти в положение или попросту простить долг — будучи другом или родственником. Поэтому, прежде чем давать в долг, уточните, на какие нужды ваш друг или член семьи просит деньги. Если это вопрос жизни, здоровья или смерти, каких-то важных форс-мажорных ситуаций, вы наверняка и сами будете рады помочь. Во всех остальных случаях ориентируйтесь на собственные ощущения, а не на потенциальную реакцию на ваш отказ. Подумайте, если для друга вы прежде всего кредитор и только потом все остальное, есть ли между вами настоящая дружба и близость?

Далеко не всегда близким людям выплачивают долги в первую очередь, если вообще выплачивают, считая, что человек просто обязан войти в положение или попросту простить долг — будучи другом или родственником. Поэтому, прежде чем давать в долг, уточните, на какие нужды ваш друг или член семьи просит деньги. Если это вопрос жизни, здоровья или смерти, каких-то важных форс-мажорных ситуаций, вы наверняка и сами будете рады помочь. Во всех остальных случаях ориентируйтесь на собственные ощущения, а не на потенциальную реакцию на ваш отказ. Подумайте, если для друга вы прежде всего кредитор и только потом все остальное, есть ли между вами настоящая дружба и близость?

Теги

- Деньги

- Психология

4 способа одолжить деньги в Интернете (и получить приличную прибыль)

Вы когда-нибудь задумывались о том, чтобы одолжить деньги в Интернете для получения прибыли?

Поскольку процентные ставки остаются на уровне 0,01%, вероятно, вы ищете места, где можно вложить свои деньги, которые на самом деле превзойдут инфляцию и приумножат ваши с трудом заработанные сбережения.

Кредитование денег в Интернете с целью получения прибыли — это инвестиционная стратегия, которая существует уже некоторое время (в значительной степени это то, что делают банки), но на самом деле она не была популярной до финансового кризиса 2008 года, когда банки закрыли двери для предприятий и частных лиц, которые нуждались в кредитах. .

Интернет пришел и создал рынок, где люди могли давать деньги друг другу взаймы, минуя банки – следовательно, одноранговое кредитование. Благодаря Интернету теперь вы можете выступать в роли банка, одалживать свои деньги незнакомым людям и получать на этом приличную прибыль.

Спустя более 10 лет онлайн-кредитование денег другим является стратегией, которая все еще набирает обороты.

В Swaper мы предлагаем платформу, которая позволяет вам безопасно инвестировать, ссужая деньги онлайн другим лицам и получая прибыль.

Что означает «одолжить деньги онлайн»?

Когда вы одалживаете деньги онлайн, вы, по сути, берете на себя роль банка или кредитора. В наши дни многие предприятия и частные лица не хотят обращаться в банки, чтобы взять кредит, потому что требования слишком строгие или сборы того не стоят.

В наши дни многие предприятия и частные лица не хотят обращаться в банки, чтобы взять кредит, потому что требования слишком строгие или сборы того не стоят.

(Особенно в периоды рецессий банки не любят брать на себя слишком большой риск, вынуждая людей уходить куда-то еще).

Представляем вам инвестора .

Вы с радостью одолжите свои деньги этим людям и предприятиям, если они отвечают определенным требованиям и могут платить проценты. Заемщик счастлив, потому что с него взимается меньшая комиссия и гораздо больше шансов быть одобренным; вы счастливы, потому что эта процентная ставка является вашей прибылью.

Однако, если вы хотите одолжить деньги тысячам незнакомых людей, вам нужно будет соответствовать строгим финансовым требованиям, соблюдать определенные правила страны и, возможно, даже иметь лицензию. Это процесс, который доставляет много хлопот и требует большого начального капитала — вам, по сути, нужно создать компанию в финансовом секторе.

И вот тут-то мы и вступаем: в Swaper мы преодолели все хлопоты и создали совместимую и безопасную кредитную компанию. Мы создали платформу, обеспечили кредиты и получили заработанные проценты. Как инвестор, вам просто нужно открыть счет, и вы можете начать инвестировать немедленно.

Когда вы инвестируете с помощью Swaper, вы будете одалживать свои деньги сотням людей, а мы выступаем в качестве посредника, чтобы убедиться, что вы вернете свои деньги вместе с прибылью.

Одалживая деньги онлайн у нас, вы получите ожидаемый годовой доход в размере 14% от ваших инвестиций (хотя по закону мы не можем этого гарантировать). Это неплохо по сравнению с 0,01%, которые вы сейчас получаете на свой сберегательный счет…

Все еще заинтересованы? Вот как вы можете начать.

Как начать давать деньги онлайн?

В Swaper невероятно легко начать давать деньги онлайн.

Вот рекомендуемый пошаговый порядок действий:

1. Узнайте об инвестициях P2P

Если вы новичок в мире инвестирования P2P, вам стоит прочитать о том, как работает отрасль, каковы риски и что необходимо для начала. Как и в случае со всеми видами инвестирования, онлайн-кредитование не обходится без риска. Мы собрали несколько ресурсов, которые помогут вам понять, что такое p2p-инвестирование. Подводя итог, вот основные типы рисков, о которых вы должны знать, когда начинаете давать деньги в долг онлайн:

Как и в случае со всеми видами инвестирования, онлайн-кредитование не обходится без риска. Мы собрали несколько ресурсов, которые помогут вам понять, что такое p2p-инвестирование. Подводя итог, вот основные типы рисков, о которых вы должны знать, когда начинаете давать деньги в долг онлайн:

Риск дефолта по кредиту

Мы предлагаем кредиты через «инициатора кредита» под названием Wandoo Finance Group. Кредитор — это компания, которая привлекает заемщиков, желающих получить кредит. Wandoo управляет кредитами заемщиков из Польши, Дании и Испании, а затем «продает» эти кредиты нам, Swaper.

Всегда существует риск того, что заемщик не выплатит кредит, то есть не выплатит его вовремя. Если заемщик не погашает долг вовремя, срабатывает наша схема выкупа кредита, и мы сами возмещаем недостающие платежи. Вы не потеряете свои деньги, но есть риск, что они поступят на ваш счет дольше.

Валютный риск

В Swaper мы предлагаем инвесторам возможность инвестировать как со счетами в фунтах стерлингов, так и в евро. Существует меньше рисков и меньше колебаний, если вы придерживаетесь одной валюты, поскольку вы снижаете расходы. Если вы инвестируете в другую валюту, мы предлагаем самый дешевый курс конвертации валюты с TransferWise.

Существует меньше рисков и меньше колебаний, если вы придерживаетесь одной валюты, поскольку вы снижаете расходы. Если вы инвестируете в другую валюту, мы предлагаем самый дешевый курс конвертации валюты с TransferWise.

Риск платформы

Что произойдет, если Swaper обанкротится? Хорошей новостью является то, что, когда вы одалживаете свои деньги у нас онлайн, , вы покупаете права требования к заемщику на основании соглашения. Swaper не затрагивает эти соглашения, а это значит, что они останутся в силе, даже если мы обанкротимся, что крайне маловероятно (но мы понимаем ваши опасения).

Это три основных типа риска, о которых вам следует помнить, когда вы одалживаете деньги людям в Интернете. Благодаря Swaper мы являемся одной из немногих инвестиционных платформ P2P, которые предлагают обратный выкуп как вложенной основной суммы, так и начисленных процентов. Вы можете узнать больше об инвестировании P2P в нашем блоге Swaper.

2. Создайте счет для инвестиций P2P в Swaper

Как только вы поймете риски, связанные с кредитованием денег в Интернете, и как работает инвестирование P2P, вы будете готовы создать счет!

Мы в Swaper максимально упростили начало работы. Вам просто нужно нажать «Открыть счет инвестора» или «Зарегистрироваться», а затем следовать инструкциям. Мы попросим вас предоставить личные данные и должны подтвердить вашу личность с помощью паспорта и счета за коммунальные услуги. Мы принимаем инвесторов из всех европейских стран, и вы сможете начать инвестировать всего с 10€!

Вам просто нужно нажать «Открыть счет инвестора» или «Зарегистрироваться», а затем следовать инструкциям. Мы попросим вас предоставить личные данные и должны подтвердить вашу личность с помощью паспорта и счета за коммунальные услуги. Мы принимаем инвесторов из всех европейских стран, и вы сможете начать инвестировать всего с 10€!

3. Начните инвестировать в кредиты

Есть два основных способа инвестировать в кредиты и давать деньги онлайн: с помощью функции Auto-Invest и вручную выбирать кредиты для инвестирования.

В Swaper функция автоматического инвестирования делает Начать кредитование очень легко, и это наша самая популярная функция. Вам просто нужно создать портфель «автоинвест», и мы будем автоматически инвестировать в кредиты на основе определенных критериев. Что мы понимаем под критериями? Есть несколько аспектов кредитов, в которые вы инвестируете, которые вы можете настроить и скорректировать:

- Годовая процентная ставка – ваш годовой доход, стандарт 14%

- Максимальная инвестиция в один кредит

- Срок кредита в месяцах

- Страны

- И более

Если вы не выберете какой-либо из критериев, он просто будет использовать критерии по умолчанию, которые устанавливаются автоматически, чтобы максимизировать отдачу от ваших инвестиций. Вы также можете инвестировать в кредиты вручную, что означает выбор кредитов, в которые вы конкретно хотите инвестировать. Это потребует некоторых исследований и дополнительной работы с вашей стороны.

Вы также можете инвестировать в кредиты вручную, что означает выбор кредитов, в которые вы конкретно хотите инвестировать. Это потребует некоторых исследований и дополнительной работы с вашей стороны.

4. Отслеживайте свой прогресс

Как только вы начнете инвестировать, все готово! Вы можете продолжать добавлять деньги на свой счет Swaper каждый месяц или добавлять их единовременно, когда захотите.

Хотите продать и снять? Вы получите все свои деньги обратно в течение 30 дней и еще 30 дней, если под выкупом есть какие-либо кредиты.

После того, как все будет продано, вы сможете снять деньги со Swaper и получить их все на свой банковский счет в течение 2 рабочих дней.

Рекомендуется проверять свою учетную запись и отслеживать эффективность с течением времени, чтобы увидеть, как накапливаются ваши доходы.

Мы также рекомендуем время от времени проверять блог Swaper, чтобы знать, выпускаем ли мы какие-либо новые функции или бонусы за лояльность. Вы также можете загрузить кредитное приложение Swaper P2P, чтобы кредиты, в которые вы инвестируете, были буквально у вас под рукой.

Вы также можете загрузить кредитное приложение Swaper P2P, чтобы кредиты, в которые вы инвестируете, были буквально у вас под рукой.

Благодаря Swaper стало невероятно легко одалживать деньги онлайн для получения прибыли.

Забудьте о процентной ставке 0,01% — теперь вы можете получать достойную прибыль с помощью инвестиционной платформы P2P и фактически экономить, планировать и инвестировать в свое будущее. В конце концов, это самое главное. Так почему бы не попробовать?

Отказ от ответственности: Информация, содержащаяся на этом веб-сайте, не предназначена и не должна пониматься или толковаться как финансовая консультация. Мы сделали все возможное, чтобы информация, представленная на этом веб-сайте, была точной и предоставляла ценную информацию.

Лучшие способы занять деньги

Заемные деньги могут финансировать новый дом, оплатить обучение в колледже или помочь начать новый бизнес.

Варианты финансирования варьируются от традиционных финансовых учреждений, таких как банки, кредитные союзы и финансовые компании, до однорангового кредитования (P2P) или кредита по плану 401 (k).

Key Takeaways

- Заемные деньги могут использоваться для покупки нового дома, оплаты обучения в колледже или помощи в открытии нового бизнеса.

- К традиционным кредиторам относятся банки, кредитные союзы и финансовые компании.

- Одноранговое кредитование (P2P) также известно как социальное кредитование или краудлендинг.

- Заемщики должны знать условия, процентную ставку и сборы по кредиту.

Банки

Банки являются традиционным источником средств для людей, которые хотят получить кредит для финансирования нового дома или обучения в колледже.

Банки предлагают различные способы заимствования денег, включая ипотечные продукты, потребительские кредиты, автокредиты и кредиты на строительство, а также предлагают возможности рефинансирования существующего кредита по более выгодной ставке.

Несмотря на то, что банки могут выплачивать небольшие проценты по депонированным средствам, которые они принимают, они взимают более высокие проценты по средствам, которые они распределяют в виде займов. Этот спред, по сути, является тем, как банки зарабатывают деньги.

Этот спред, по сути, является тем, как банки зарабатывают деньги.

Потребители часто имеют отношения и счет в банке, а персонал обычно находится под рукой в местном отделении, чтобы ответить на вопросы и помочь с оформлением документов.

Однако банки, как правило, несут высокие расходы, связанные с заявками на получение кредита или комиссией за обслуживание. Банки также могут перепродавать кредиты другим банкам или финансовым компаниям, и это может означать, что сборы, процентные ставки и процедуры могут измениться, часто без предварительного уведомления.

Заем в банке

Кредитные союзы

Как правило, это некоммерческие предприятия, что позволяет им ссужать деньги по более выгодным ставкам или на более щедрых условиях, чем коммерческие финансовые учреждения, а определенные сборы или сборы за подачу заявки на кредит могут быть дешевле или даже отсутствовать.

Членство в кредитном союзе когда-то было ограничено людьми, которые разделяли «общие узы» и были сотрудниками одной компании или членами определенного сообщества, профсоюза или другой ассоциации.

Получение займа в кредитном союзе

Одноранговое кредитование (P2P)

Одноранговое (P2P) кредитование, также известное как социальное кредитование или краудлендинг, представляет собой метод финансирования, который позволяет людям брать кредиты и ссужать деньги друг другу напрямую.

При одноранговом кредитовании заемщики получают финансирование от индивидуальных инвесторов, которые готовы одолжить свои собственные деньги по согласованной процентной ставке, возможно, через одноранговую онлайн-платформу. На этих сайтах инвесторы могут оценивать заемщиков, чтобы определить, следует ли продлевать кредит.

Заемщик может получить полную сумму или только часть кредита, и он может быть профинансирован одним или несколькими инвесторами на рынке равноправного кредитования.

Для кредиторов кредиты приносят доход в виде процентов. Кредиты P2P представляют собой альтернативный источник финансирования, особенно для заемщиков, которые не могут получить одобрение из традиционных источников.

Одноранговое кредитование

401(k) Планы

Большинство планов 401(k) и сопоставимые пенсионные счета на рабочем месте, такие как планы 403(b) или 457, позволяют сотрудникам брать кредит 401(k).

Большинство 401 (k) разрешают ссуды до 50% средств, находящихся на счете, до лимита в 50 000 долларов США и на срок до пяти лет. Поскольку средства не снимаются, а только берутся взаймы, кредит не облагается налогом, а платежи включают как основную сумму, так и проценты.

В отличие от традиционного кредита, проценты не идут в банк или другой коммерческий кредитор, они возвращаются заемщику. Если платежи не производятся в соответствии с требованиями или полностью прекращаются, IRS может считать заемщика неплатежеспособным, и кредит будет реклассифицирован как распределение с причитающимися с него налогами и штрафами. Постоянный отказ от 401 (k) облагается налогом и штрафом в размере 10%, если вам меньше 59 лет..5 лет.

Постоянный отказ от 401 (k) облагается налогом и штрафом в размере 10%, если вам меньше 59 лет..5 лет.

Заем по плану 401(k)

Кредитные карты

Использование кредитной карты похоже на получение денег взаймы. Компания-эмитент кредитной карты платит продавцу, по сути, выдавая кредит. Когда кредитная карта используется для снятия наличных. Это называется денежный аванс.

Выплата наличных по кредитной карте не требует комиссий за подачу заявления, а для тех, кто погашает весь свой баланс в конце каждого месяца, кредитные карты могут быть источником кредитов с нулевой процентной ставкой.

Однако, если баланс переносится, кредитные карты могут нести непомерные процентные ставки, часто более 20% годовых. Кроме того, компании, выпускающие кредитные карты, обычно ссужают или выдают относительно небольшую сумму денег или кредита физическому лицу, поэтому крупные покупки не могут быть профинансированы таким образом.

Заимствование с помощью кредитных карт

Маржинальные счета

Маржинальные счета позволяют клиенту брокерской компании занимать деньги для инвестирования в ценные бумаги.

Маржа

Процентные ставки, взимаемые с маржинальных счетов, обычно лучше или соответствуют другим источникам финансирования. Кроме того, если маржинальный счет уже открыт и у клиента достаточно средств на счете, кредит легко инициировать.

Маржинальные счета в основном используются для осуществления инвестиций и не являются источником финансирования для долгосрочного финансирования. Физическое лицо с достаточным капиталом может использовать маржинальные ссуды для покупки всего, от автомобиля до нового дома, но если стоимость ценных бумаг на счете упадет, брокерская фирма может потребовать, чтобы физическое лицо в короткие сроки добавило дополнительный залог или рискнуло продать его. инвестиции.

Заем через маржинальные счета

Государственные учреждения

Правительство США или организации, спонсируемые или зарегистрированные правительством, могут быть источником средств. Fannie Mae — это квазигосударственное агентство, которое на протяжении многих лет работало над повышением доступности и доступности жилья в собственность.

Fannie Mae — это квазигосударственное агентство, которое на протяжении многих лет работало над повышением доступности и доступности жилья в собственность.

Правительство или спонсируемая организация позволяет заемщикам погашать кредиты в течение длительного периода. Кроме того, взимаемые процентные ставки обычно более выгодны по сравнению с частными источниками финансирования.

Оформление документов для получения кредита в агентстве такого типа может быть сложным, и не все имеют право на получение государственных кредитов, которые часто требуют ограничительного уровня дохода и требований к активам.

Заем у государства

Финансовые компании

Финансовые компании — это частные компании, занимающиеся кредитованием денег. Обычно они предоставляют ссуды для покупки дорогих товаров или услуг, таких как автомобиль, крупная бытовая техника или мебель.

Большинство финансовых компаний специализируются на краткосрочных кредитах и часто связаны с конкретными автопроизводителями, такими как Toyota или General Motors, которые предоставляют автокредиты или автолизинг.

Финансовые компании обычно предлагают конкурентоспособные ставки в зависимости от кредитного рейтинга и финансовой истории заемщика. Процесс утверждения обычно завершается довольно быстро и часто завершается у розничного продавца.

Финансовые компании не подлежат федеральному надзору и лицензируются и регулируются штатом, в котором они работают.

Получение займа в финансовой компании

Советы по получению займа

Прежде чем брать деньги в долг, важно обратить внимание на следующее:

- Поймите процентную ставку, которую взимает каждый кредитор, поскольку более высокие процентные ставки означают, что вы платите больше за деньги, которые заимствованы.

- Знайте условия погашения кредита, срок погашения кредита и любые другие особые правила погашения.

- В дополнение к процентной ставке могут взиматься сборы. и может включать сборы за создание, сборы за подачу заявки или штрафы за просрочку платежа.

- Узнайте, является ли кредит обеспеченным или необеспеченным.

Если залог обеспечивает ссуду, например, дом, он может быть конфискован в пользу кредитора или может быть обращено взыскание в случае невыполнения обязательств по платежам.

Если залог обеспечивает ссуду, например, дом, он может быть конфискован в пользу кредитора или может быть обращено взыскание в случае невыполнения обязательств по платежам.

Часто задаваемые вопросы

Каких методов заимствования лучше избегать?

Ссуда до зарплаты — это краткосрочная ссуда, которая предназначена для погашения с вашей следующей зарплатой, однако эти ссуды чрезвычайно дороги, до 15 долларов на каждые 100 долларов, что составляет 391% годовых за двухнедельный кредит. заем.

Высокопроцентные кредиты в рассрочку погашаются в течение от нескольких недель до месяцев и имеют процентную ставку выше 36%, максимальную ставку, которую большинство защитников прав потребителей считают доступной.

Какие распространенные виды займов?

Большинство кредитов либо обеспечены, обеспечены активами, либо необеспечены, без залога.

Общие типы кредитов включают ипотечные кредиты, персональные кредиты, студенческие кредиты, авансы по кредитным картам и розничные финансовые кредиты.

Каковы преимущества займа денег?

Денежные займы позволяют потребителям приобретать дорогостоящие товары, такие как дом или автомобиль.

Заем также может быть способом создания кредитной истории или улучшения кредитного рейтинга. Ответственное обращение с долгами может облегчить получение займа в будущем.

Что считается хорошей кредитной историей?

Кредитные рейтинги варьируются от 300 до 850 и представляют собой рейтинг, который измеряет вероятность того, что человек погасит долг. Более высокий кредитный рейтинг означает, что заемщик подвергается меньшему риску для кредитора и с большей вероятностью будет производить своевременные платежи. Кредитный рейтинг 700 или выше обычно считается хорошим, а 800 или выше считается отличным.

Итог

Банки, кредитные союзы и финансовые компании являются традиционными учреждениями, предлагающими кредиты. Государственные учреждения, кредитные карты и инвестиционные счета также могут служить источниками заемных средств.

Об авторе