Как исправить запись в трудовой книжке: Ошибка в трудовой книжке — как исправить

Как исправить запись в трудовой книжке в 2023

Из статьи узнаете, как внести изменения в трудовую книжку, когда у работника изменилась личная информация или если в документе ошибка. Примеры корректных записей показали на картинках. Эксперты учли требования законодательства, разъяснения госорганов и судебную практику.

Как исправить сведения на титульной странице

Сведения на титульном листе можно изменять и дополнять. Если у работника изменилась личная информация, например фамилия, то неверную или устаревшую информацию следует зачеркнуть и указать точные данные. В данной ситуации на внутренней стороне обложки указывают реквизиты документа-основания для внесения изменений, заверенные подписью работодателя или уполномоченного им лица, а также печатью организации или кадровой службы при ее наличии (п. 7 Порядка ведения трудовых книжек).

Пример. Как исправить сведения на титульной странице

Аналогичный порядок предусмотрен, если обнаружили ошибки в личных сведениях работника. Например, когда сотрудник отдела кадров неправильно указал дату рождения. Неверные сведения зачеркивают, указывают новые и на внутренней стороне обложки реквизиты документа-основания.

Например, когда сотрудник отдела кадров неправильно указал дату рождения. Неверные сведения зачеркивают, указывают новые и на внутренней стороне обложки реквизиты документа-основания.

Когда изменяются сведения об образовании или профессии, специальности работника, зачеркивания не допускаются. Новые сведения просто укажите рядом с предыдущей записью (п. 8 Порядка ведения трудовых книжек).

Пример. Как исправить сведения об образовании

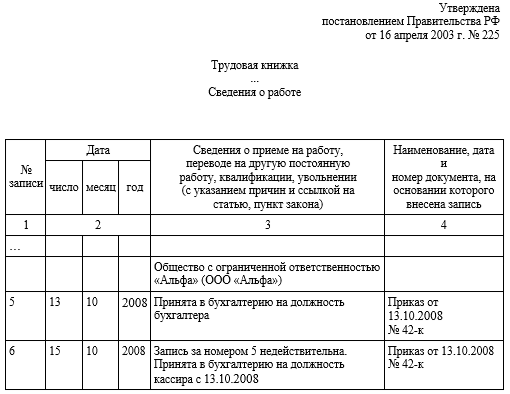

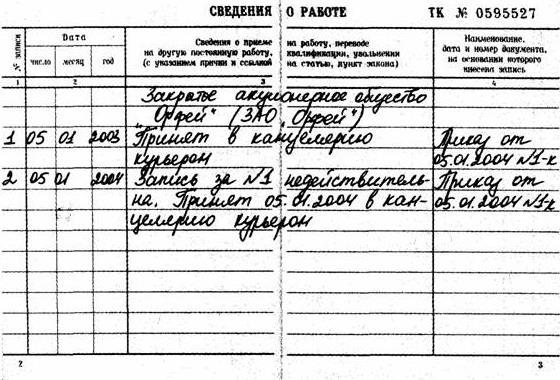

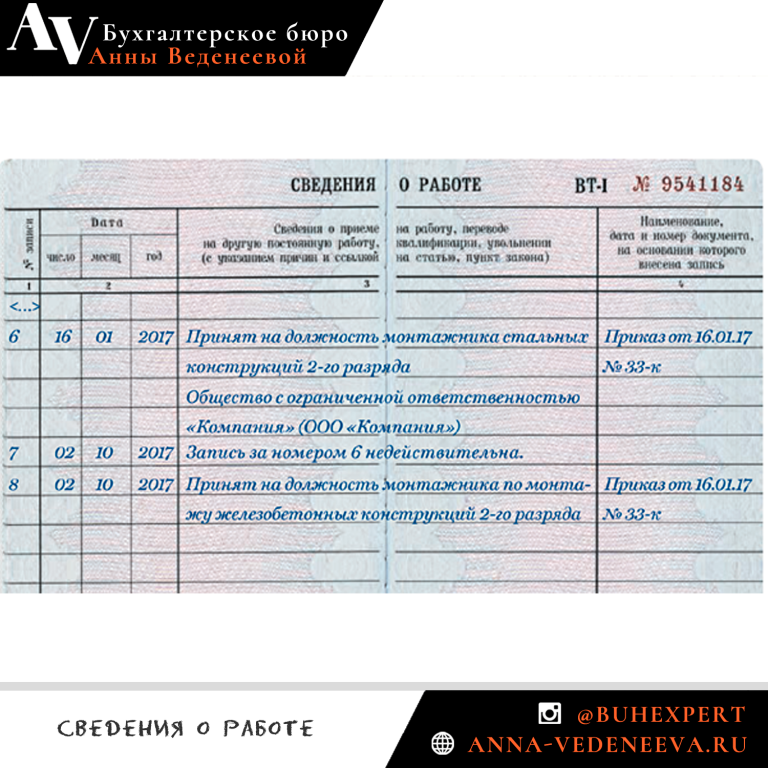

Как исправить сведения о работе

В разделах «Сведения о работе» и «Сведения о награждении» зачеркивание ранее внесенных неточных, неправильных или других признанных недействительными записей не допускается (п. 12 Порядка ведения трудовых книжек).

Исправления не допускаются, даже когда необходимо исправить только номер или дату. Во всех случаях, включая записи о приеме, переводе и увольнении, вносите запись о признании неверной записи недействительной, затем правильную информацию (п. 12 Порядка ведения трудовых книжек).

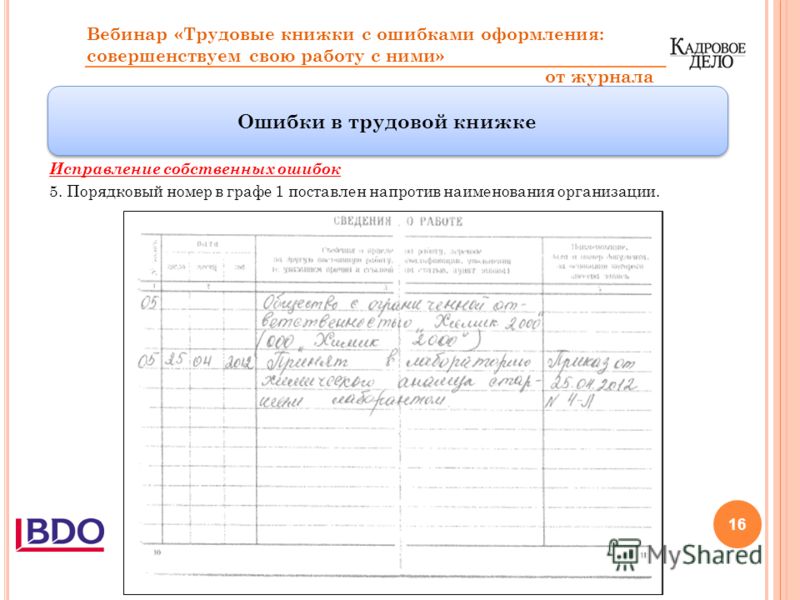

Пример. Как исправить сведения о работе

Образцы исправлений записей о переводе и увольнении вы можете найти в справочно-правовой системе КонсультантПлюс.

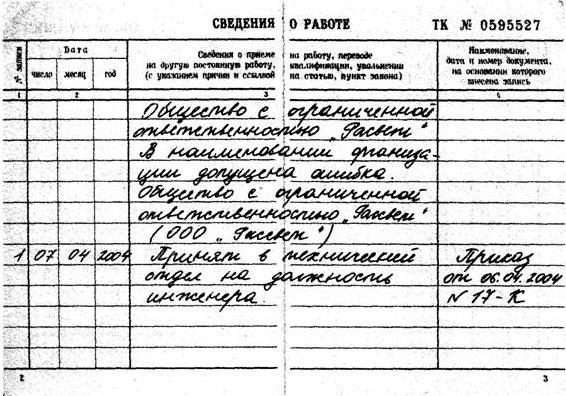

Как внести запись о переименовании организации

Если в период работы сотрудника у организации изменяется наименование, это отдельно указывают в разделе «Сведения о работе». В трудовую книжку внесите запись (п. 13 Порядка ведения и хранения трудовых книжек):

Графа 3: Организация (наименование, дата переименования) переименована (новое наименование организации)

Графа 4: Основание переименования ‒ приказ работодателя или иное решение, его дата и номер.

Нумеровать данную запись не нужно.

Пример. Как внести запись о переименовании организации

Когда дополнительно оформить дубликат трудовой книжки

Дубликат оформите, если работодатель внес в трудовую книжку неправильную или неточную запись, которая была признана недействительной. Работник при этом обратился к нему с письменным заявлением о выдаче дубликата. Если заявление от работника не поступало, то работодателю достаточно просто внести исправления в документ (п. 30 Порядка ведения и хранения трудовых книжек).

Работник при этом обратился к нему с письменным заявлением о выдаче дубликата. Если заявление от работника не поступало, то работодателю достаточно просто внести исправления в документ (п. 30 Порядка ведения и хранения трудовых книжек).

Для оформления дубликата работодателю необходимо заполнить чистый бланк трудовой книжки.

В правом верхнем углу первой страницы укажите «Дубликат». Титульную страница оформляют по общим правилам. При этом в документе указывают актуальные сведения на момент заполнения дубликата (пп. 28, 31 Порядка ведения и хранения трудовых книжек).

В графу 3 «Сведения о работе» вносят запись о стаже работы с учетом имеющихся записей до поступления к последнему работодателю. Далее в данную графу переносят по порядку все записи из трудовой книжки, кроме записи, признанной недействительной (пп. 28, 29 Порядка ведения и хранения трудовых книжек).

На испорченной трудовой книжке на титульном листе необходимо внести запись: «Взамен выдан дубликат» с указанием его серии и номера. Работодатель снимает и заверяет копию для собственного хранения, а затем возвращает оригинал владельцу (пп. 29, 30, 31 Порядка ведения и хранения трудовых книжек).

Работодатель снимает и заверяет копию для собственного хранения, а затем возвращает оригинал владельцу (пп. 29, 30, 31 Порядка ведения и хранения трудовых книжек).

Образец заполнения дубликата скачивайте по ссылке:

Форма: Дубликат трудовой книжки (образец заполнения) {КонсультантПлюс}

Внимание

Если запись признали недействительной во вкладыше и работник обратился с заявлением выдать дубликат, то документ оформляют по общим правилам для всей трудовой книжки, а не только на вкладыш. Вкладыш – неотъемлемая частью трудовой книжки и сам по себе недействителен. Соответственно, если испорчен вкладыш, испорчена вся трудовая книжка (п. 32 Порядка ведения и хранения трудовых книжек).

Можно ли в трудовой книжке исправить ошибку другого работодателя?

Порядок ведения и хранения трудовых книжек предусматривает только три случая, когда исправить запись в документе может другой работодатель. Также конкретизировано, кто именно должен исправить такую запись (п. 30 Порядка ведения и хранения трудовых книжек).

30 Порядка ведения и хранения трудовых книжек).

Случай 1. Организация, которая произвела неправильную или неточную запись, реорганизована. Исправления вносит ее правопреемник.

Случай 2. Организация, которая произвела неправильную или неточную запись, была ликвидирована. Исправления вносит работодатель по новому месту работы или по месту работы, где была внесена последняя запись сведений о работе.

Случай 3. Работодатель, внесший неправильную или неточную запись, является ИП, и он прекратил деятельность. Исправления вносит работодатель по новому месту работы или по месту работы, где внесли последнюю запись сведений о работе.

Исправления производят на основании соответствующего документа. Перечень документов, на основании которых вносятся исправления в трудовую книжку в данных случаях, нормативно не определен (п. 30 Порядка ведения и хранения трудовых книжек).

Чем грозят нарушения при исправлении записи в трудовой книжке

Административная ответственность по ст. 5.27 КоАП РФ возможна за различные нарушения при исправлении записей в трудовой книжке. Например:

5.27 КоАП РФ возможна за различные нарушения при исправлении записей в трудовой книжке. Например:

- зачеркивание записей в разделах «Сведения о работе» и «Сведения о награждениях»;

- отказ выдавать работнику дубликат трудовой книжки по его заявлению, если в ней есть запись, признанная недействительной.

Материальная ответственность в соответствии с абз. 4 ст. 234 ТК РФ возможна, если неправильно указанная формулировка основания или причины увольнения в трудовой книжке препятствовала дальнейшему трудоустройству работника (ч. 8 ст. 394 ТК РФ, п. 61 Постановления Пленума Верховного Суда РФ от 17.03.2004 № 2).

Пример

Суть спора: работника, обслуживающего денежные или товарные ценности, уволили из-за утраты доверия к нему со стороны работодателя (п. 7 ч. 1 ст. 81 ТК РФ). В трудовую книжку внесли соответствующую запись. Работник оспорил увольнение в судебном порядке.

Решение суда: суд признал незаконным приказ об увольнении, изменил формулировку основания увольнения истца на «увольнение по собственному желанию».

Также судья признал недействительной запись в трудовой книжке истца и обязал ответчика выдать истцу дубликат документа, но работодатель выдал его только спустя полгода. В этот период уволенный сотрудник пытался устроиться на работу к другим работодателям, но получал отказы в связи с формулировкой в трудовой книжке. Работник обратился в суд, требуя взыскать с работодателя оплату среднего заработка за период задержки выдачи дубликата. Суд встал на сторону работника (Определение Третьего кассационного суда общей юрисдикции от 21.07.2021 № 88-11969/2021 по делу № 2-1435/2020).

Все нюансы заполнения, а также внесения изменений и исправлений в трудовую книжку найдете в системе КонсультантПлюс:

Путеводитель по кадровым вопросам. Трудовая книжка

Готовое решение: Как вести трудовую книжку в бумажном виде {КонсультантПлюс}

Подборка форм: Оформление трудовой книжки {КонсультантПлюс}

Вопрос:

В трудовой книжке заполнены все страницы «Сведений о работе». Дальше есть чистые страницы в «Сведениях о награждении». Можно ли зачеркнуть «о награждении» и написать «о работе»?

Дальше есть чистые страницы в «Сведениях о награждении». Можно ли зачеркнуть «о награждении» и написать «о работе»?

Ответ:

Нет. Если в трудовой книжке полностью заполнен раздел «Сведения о работе» или другие разделы, оформляют вкладыш (п. 32 Порядка ведения трудовых книжек).

Свидетельство о регистрации СМИ: Эл № ФС77-67462 от 18 октября 2016 г. Контакты редакции: +7 (495) 784-73-75, [email protected]

Правила внесения исправлений в трудовую книжку

При заполнении трудовой книжки кадровики стараются быть особенно осторожными, ведь даже маленькая ошибка может стать большой проблемой как для работодателя, так и для сотрудника в будущем. В трудовой книжке можно исправлять ошибки, вносить изменения, но по определённым правилам.

С 1 сентября 2021 года действует Приказ Минтруда России № 320н от 19.05.2021, который утверждает форму, порядок ведения и хранения трудовых книжек. В этом приказе зафиксированы и правила внесения исправлений. Мы изучили документ и рассказываем, как исправить ошибки в трудовой книжке.

Мы изучили документ и рассказываем, как исправить ошибки в трудовой книжке.

На титульном листе — зачёркиваем, в разделах трудовой книжки — делаем новую запись

Работодатель вправе вносить изменения на всех страницах трудовой книжки, но важно помнить, что на титульном листе исправления вносятся путём зачёркивания и написания рядом верного варианта, а в разделах «Сведения о работе» и «Сведения о награждениях» — только новой записью о том, что какая-то информация неверна. Это очень важное правило, так как если будут зачёркивания в указанных разделах, документ могут признать недействительным.

Ошибки на титульном листе

Работодатель может исправить ошибки или описки в любых сведениях о работнике — в фамилии, имени и отчестве, в дате рождения, образовании, профессии или специальности. Если в данных есть ошибка или опечатка, то её нужно исправить, чтобы в будущем при новом трудоустройстве или обращении человека в ПФР за назначением пенсии не возникло проблем.

Основные правила:

-

Ошибки в образовании или специальности может исправить текущий работодатель, даже если не он их допустил.

-

Если предыдущий работодатель допустил ошибку в личных данных, например, ошибся одной буквой в фамилии, вписал не то отчество или дату рождения, то желательно, чтобы он её и исправлял, так как только он знает, кому действительно выдавал эту трудовую книжку.

-

Если нужно внести новую специальность или дополнительное образование, то делают это после имеющейся записи через запятую.

-

Если трудовая оформляется впервые, и кадровик в личных данных допустил ошибку, необходимо списать испорченный бланк и завести новый.

Как исправлять ошибки на титульном листе:

-

Зачеркнуть неверную запись одной чертой и рядом написать правильный вариант.

-

-

Рядом со ссылкой на документ поставить подпись работодателя или уполномоченного лица и печать (при наличии).

Ошибки в разделе «Сведения о работе»

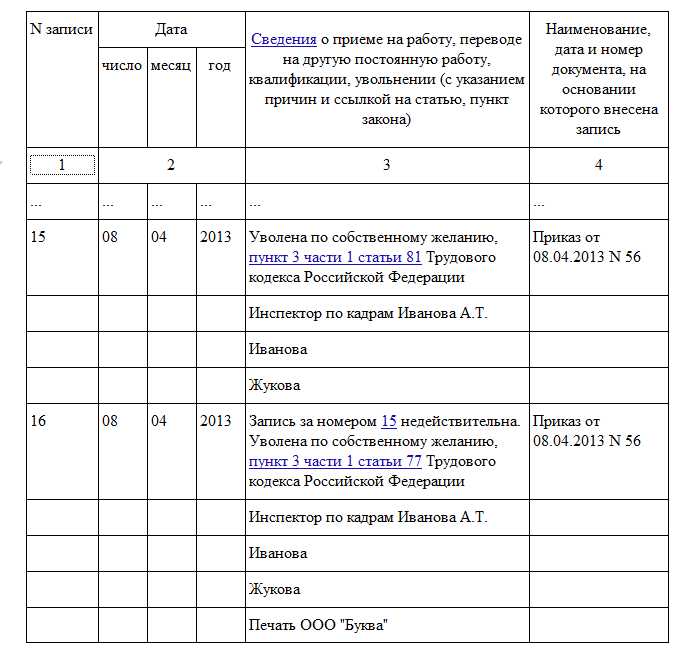

Здесь ошибки могут быть самые разные — от неправильного написания должности, на которую принят работник, до неверного указания оснований для расторжения трудового договора. Исправить ошибки в дате, в номере приказа, в номере записи и другие может как тот, кто их допустил, так и новый работодатель, если у него есть на это основания (копия приказа, письмо от предыдущего работодателя).

-

Сделать новую запись с указанием того, какая запись неверна. Например, «Запись за номером 2 недействительна».

-

Следующим предложением написать верный вариант.

-

В 4 разделе трудовой книжки написать реквизиты документа, на основании которого вносятся изменения или производится отмена записи (например, номер приказа и дату его составления).

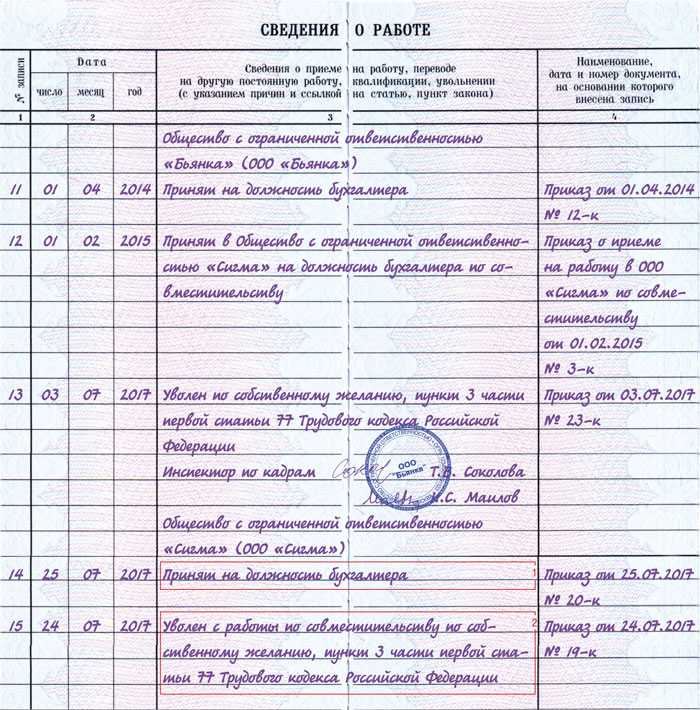

Образец. Как исправить ошибку в трудовой книжке

Ошибки в разделе «Сведения о награждениях»

Этот раздел обычно остаётся пустым. Редкие работодатели вносят туда сведения. Но кадровик может, например, перепутать и в этот раздел записать сведения о работе.

Как отменить такую запись в трудовой книжке: в этом случае зачёркивать также нельзя, а нужно сделать новую запись и признать предыдущую недействительной, заверить исправление подписью и печатью (при наличии).

Как сократить вероятность допущения ошибок?

Даже самый аккуратный специалист может допустить ошибку в трудовой книжке, особенно если на нём много бумажной работы. Когда в компании ведётся бумажный кадровый документооборот, по одному сотруднику при приёме на работу, при увольнении, переводе на другую должность кадровый специалист оформляет много бумаг, подписывает у руководителя, передаёт на подпись сотруднику. Из-за этого сокращается внимательность.

Изменить ситуацию поможет переход на КЭДО — кадровый электронный документооборот. В этом случае большинство кадровых документов создают в цифровом формате и подписывают электронно. А это гораздо удобнее, экономит время, сокращает затраты, снижает количество рутинной работы в кадровой службе.

Исправление записей: Учебное пособие — Accountingverse

Курсы > Основы бухгалтерского учета > Анализ, регистрация и классификация

✓ Проверено на наличие обновлений, апрель 2022 г. исправить последствия неправильной записи, сделанной ранее. Чтобы проиллюстрировать, как подготовить корректирующие записи, вот несколько примеров.

Подготовка корректирующих записей

5 декабря 2021 г. компания Gray Electronic Repair Services уплатила регистрационные и лицензионные сборы в размере 370 долларов США.

The correct entry is:

| Dec | 5 | Taxes and Licenses | 370.00 | |

|---|---|---|---|---|

| Cash | 370. 00 00 |

Suppose the bookkeeper по какой-то причине списаны Транспортные расходы вместо Налогов и Лицензий.

Ввод сделал :

| Декабрь | 5 | Transportation Expense | 370.00 | |

|---|---|---|---|---|

| Cash | 370.00 |

Upon analysis, the Transportation Expense is overstated (higher than in should be) because the bookkeeper recorded it as transportation расходы, но на самом деле это не были транспортные расходы.

Также занижены налоги и лицензии (ниже, чем должно быть). Сумма должна была быть записана на этом счете, но этого не произошло.

Чтобы исправить эти ошибки, мы должны сделать запись для компенсации эффектов. Транспортные расходы завышены, поэтому мы должны их уменьшить; Налоги и лицензии занижены, поэтому мы должны увеличить их.

Денежный счет зачислен в сделанной записи. Правильно ли сделана запись в Cash? Посмотрите на правильную запись . Правильно ли зачислять наличные? Да. Поэтому у нас нет проблем с кассовым счетом.

Теперь, чтобы увеличить Налоги и Лицензии, мы списываем их. Чтобы уменьшить транспортные расходы, мы кредитуем их. Помните, что для увеличения/записи расхода мы списываем его; чтобы уменьшить расход, мы кредитуем его. correcting entry would then be:

| Dec | 31 | Taxes and Licenses | 370.00 | |

|---|---|---|---|---|

| Transportation Expense | 370.00 |

Note: Дата корректирующей записи датируется датой обнаружения ошибки. В данном случае мы предположили, что она была обнаружена и исправлена 31 декабря.

Если требуется пояснение или аннотация, это будет что-то вроде: «Исправить ошибку, допущенную в отношении налогов и лицензий» или «Зафиксировать исправление ошибки при вводе налогов и лицензий».

После внесения этой записи Транспортные расходы будут обнулены (370 долларов дебета и 370 долларов кредита), а баланс налогов и лицензий теперь будет составлять 370,00 долларов, что делает наши записи правильными.

Другой пример

Предположим, бухгалтер допустил еще одну ошибку.

17 декабря компания получила дебиторскую задолженность от клиента в размере 1 650,00 долларов США. Предположим, бухгалтер записал его в размере 1 560,00 долларов вместо 1 650,00 долларов. Это был entry made :

| Dec | 17 | Cash | 1,560.00 | |

|---|---|---|---|---|

| Accounts Receivable | 1,560.00 |

What is the correct entry ? Запись должна была быть следующей:

| Декабрь | 17 | Наличные | 1 650,00 | 9 | 0024 | Дебиторская задолженность | 1 650,00 |

|---|

Как мы это исправим? Денежные средства занижены, поскольку бухгалтер записал 1560 долларов вместо 1650 долларов. Дебиторская задолженность также завышена, поскольку она была уменьшена всего на 1560 долларов, а должна была быть уменьшена на 1650 долларов. Затем мы должны увеличить денежные средства и уменьшить дебиторскую задолженность на 90 долларов.

Дебиторская задолженность также завышена, поскольку она была уменьшена всего на 1560 долларов, а должна была быть уменьшена на 1650 долларов. Затем мы должны увеличить денежные средства и уменьшить дебиторскую задолженность на 90 долларов.

Корректирующая запись будет выглядеть так:

| Декабрь | 31 | CASH | 90,00 | |

|---|---|---|---|---|

| ДЕТИ ДЕТАТА | 90,00 | 90,00 | 90079027 90,00 | 900790,00 |

Резюме: шаги по исправлению записей

Шаги по подготовке исправлений можно резюмировать следующим образом:

- Определите сделанную запись. – Что было сделано неправильно?

- Определите правильную запись. – Какую запись нужно было сделать?

- Проанализируйте #1 и #2, чтобы получить корректирующую запись .

Шаги 1 и 2 можно поменять местами. Тем не менее, вам нужно знать сделанную запись и правильную запись (также известную как «должна быть запись»), прежде чем вы сможете придумать исправляющую запись.

Key Takeaways

Подготовка исправлений на самом деле проста, если вы знаете, почему мы их готовим. Он начинается с распознавания ошибочной записи, затем определения правильной записи, которую следовало сделать, и, наконец, формулирования записи для исправления сумм.

Ставь лайк и делись!

Веб-ссылка

Исправление записей: Об ошибках, допущенных в журнале

Формат APA

Исправление записей: Об ошибках, допущенных в журнале (2022). Бухгалтерский учет.

Бухгалтерский учет.

https://www.accountingverse.com/accounting-basics/corring-entries.html

Следующая глава

≡

Корректировка записей

Предыдущий уроки

←

Прогнозный баланс

Глава

≡

Глава

≡

Глава

Глава

.

Анализ, запись и классификация бизнес-операций

Как исправить бухгалтерские ошибки с помощью журналов

Журналы – одна из самых сложных тем в бухгалтерском учете с двойной записью! Какой счет дебетуется, а какой кредитуется? Существует два типа журналов: первичные и вторичные. Вторичные журналы — это те, которые мы используем для публикации записей из Книг первичного входа в Главную книгу, например. для публикации книги расчетов наличными вторичный журнал может выглядеть следующим образом: любая из Книг Prime Entry, например. Безвозвратные (безнадежные) долги, амортизация, предоплаты, начисления и, конечно же, журналы для исправления ошибок. Мы сосредоточимся на журналах, чтобы исправить ошибки.

Мы сосредоточимся на журналах, чтобы исправить ошибки.

Эти журналы используются, когда мы знаем, что допустили ошибку в счетах (например, мы подготовили пробный баланс, и две суммы не совпадают).

Вот несколько примеров:

- Сумма в размере 92 фунтов стерлингов была дебетована на счет различных расходов вместо счета тепла и света.

- Платеж торговому кредитору был внесен в контрольную книгу покупок и кассовую книгу как 1420 фунтов стерлингов вместо 1240 фунтов стерлингов.

- Запись о полученных скидках в размере 64 фунтов стерлингов была сторнирована, поэтому она была дебетована в счет полученных скидок и зачислена на счет PLCA.

Первый шаг, который необходимо предпринять для каждого из этих журналов, — определить, какие две учетные записи в Главной книге будут затронуты.

Итак, смотрим сначала на Журнал 1, затем:

Журнал 1.

Это довольно прямолинейно – затрагиваются два счета – это счет различных расходов и счет тепла и света. Здесь мы случайно записали 92 фунта стерлингов на счет прочих расходов вместо счета тепла и света, поэтому мы должны удалить их из счета прочих расходов и внести в счет тепла и света. Эти два счета являются счетами расходов, поэтому сумма будет записана как дебетовая запись на счете прочих расходов (кредитовая запись будет сделана Банком или PLCA в зависимости от того, была ли сумма уплачена или еще не погашена). оплата — мы предполагаем, что оплатили счет, поэтому запись о кредите будет Банком.)

Здесь мы случайно записали 92 фунта стерлингов на счет прочих расходов вместо счета тепла и света, поэтому мы должны удалить их из счета прочих расходов и внести в счет тепла и света. Эти два счета являются счетами расходов, поэтому сумма будет записана как дебетовая запись на счете прочих расходов (кредитовая запись будет сделана Банком или PLCA в зависимости от того, была ли сумма уплачена или еще не погашена). оплата — мы предполагаем, что оплатили счет, поэтому запись о кредите будет Банком.)

- DR Различные расходы

- CR Банк

Ничего не сказано о записи о кредите, поэтому предполагается, что эта сторона двойной записи верна, поэтому нам нужно только исправить запись о дебете.

Журнал 1Действительно полезный способ проверить правильность записей в журнале – составить мини-Т-счета. Сначала запишите неправильную запись, затем запишите запись так, как вы думаете, и, наконец, сбалансируйте счета. Являются ли сниженные балансы такими, как вы ожидали?

Вот как это повлияет на Т-счета в Журнале 1:

Журнал 1 Т-счет 1Журнал 1 Т-счет 2

Журнал 2.

и кассовая книга — 1420 фунтов стерлингов вместо 1240 фунтов стерлингов.

и кассовая книга — 1420 фунтов стерлингов вместо 1240 фунтов стерлингов.Глядя на две учетные записи, связанные с этой ошибкой, мы видим, во-первых, что затронут контрольный счет книги покупок (PLCA/кредиторская задолженность/кредиторы). Другим затронутым счетом является кассовая книга (обратите внимание, что с точки зрения AAT кассовая книга фактически является банковским счетом — вот почему вам редко когда-либо предоставляется банковский T-счет в Главной книге; кассовая книга банк.)

Итак, в этом примере человек, записывающий запись, перепутал свои числа. Разница между 1420 и 1240 фунтами стерлингов составляет 180 фунтов стерлингов, поэтому для этого платежа было записано слишком много на 180 фунтов стерлингов. Это означает, что мы должны уменьшить банковский счет на 180 фунтов стерлингов и увеличить PLCA на 180 фунтов стерлингов (чтобы увеличить задолженность, т. е. мы не заплатили столько, сколько, как мы думали, должны были). PLCA — это обязательство бизнеса. Увеличение обязательства — это кредитная запись (см. DeadClic). Это будет запись в журнале для исправления:

DeadClic). Это будет запись в журнале для исправления:

Вот как это повлияет на T-счета в Журнале 2:

Журнал 2 T-счет 1Journal 2 T-счет 2

Обратите внимание, что на банковском счете вы, как правило, ожидаете дебетового баланса b/d ( указывая, что у нас есть деньги в банке, а не овердрафт). В соответствии с PLCA у нас всегда будет кредитный баланс b/d (указывающий, что мы должны нашим поставщикам «x» сумму денег). Каждый счет обычно имеет начальный баланс, который не показан в этих примерах Т-счета.

Журнал 3.

Запись о полученных скидках в размере 64 фунтов стерлингов была сторнирована, поэтому она была дебетована в счет полученных скидок и зачислена на счет PLCA.

Глядя на две учетные записи, связанные с этой ошибкой, мы ясно видим, что затронуты контрольная учетная запись книги покупок (PLCA/кредиторская задолженность/кредиторы) и полученные скидки a/c.

В этой ошибке мы записали сумму PLCA в размере 64 фунтов стерлингов в кредит, а не в дебет, и мы записали полученные скидки (уменьшение расходов) как дебет, а не кредит, поэтому нам просто нужно обратить это вспять.

Об авторе