Как лучше гасить кредит досрочно частично: Как лучше досрочно гасить кредиты с постоянным платежом — РБК

Как лучше досрочно гасить кредиты с постоянным платежом — РБК

Но при этом упускается из виду важная особенность. Ежемесячный платеж по аннуитету всегда будет меньше первого платежа по дифференцированной системе. И, значит, аннуитетная система позволяет заемщику взять более крупный кредит, ведь банки смотрят на соотношение платежа к доходу заемщика. Аннуитетные платежи на самом деле повышают доступность кредитных продуктов — особенно крупных долгосрочных кредитов вроде ипотечных.

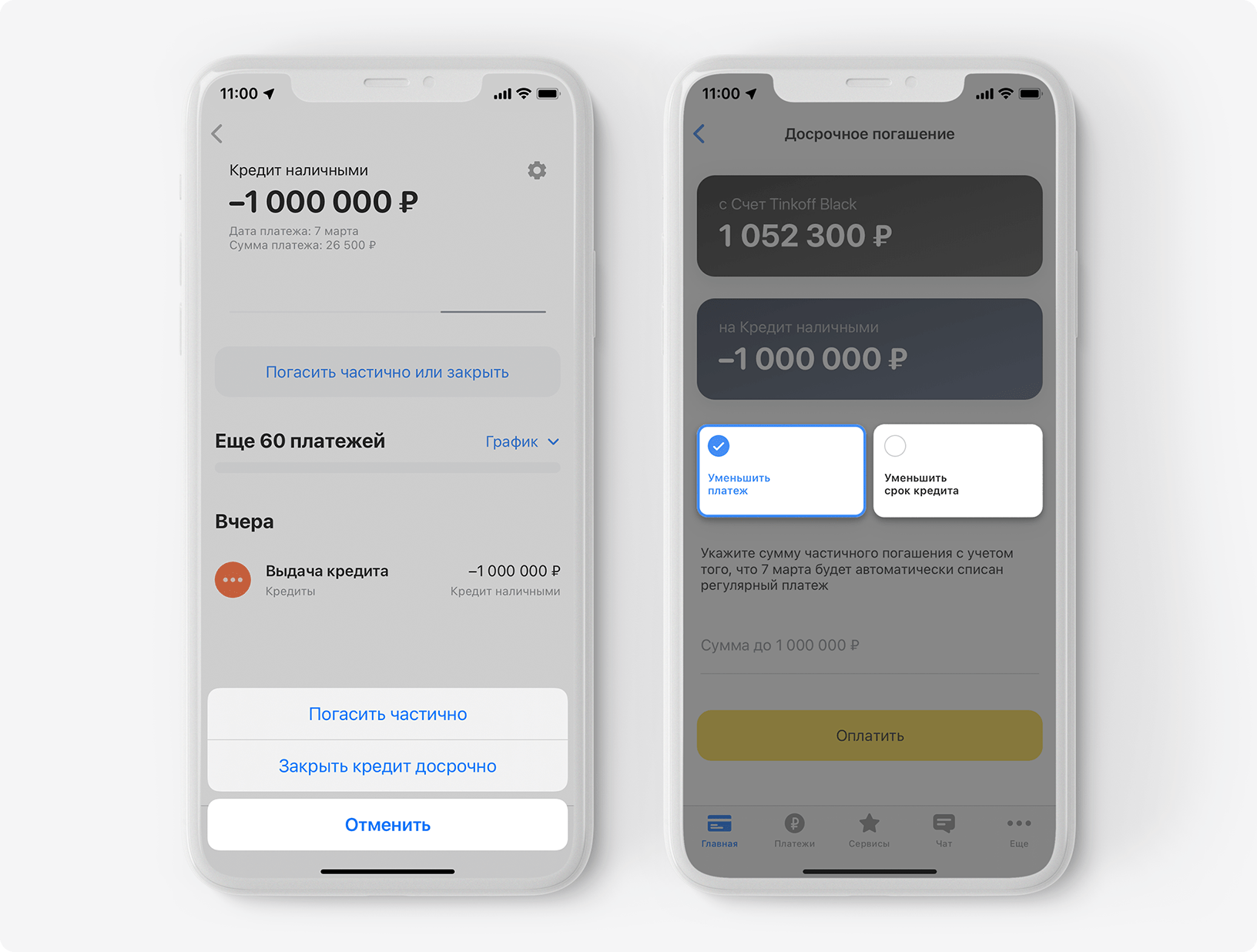

Понимая, что в случае аннуитетных платежей заемщик вынужден переплачивать больше, многие решают хотя бы частично досрочно гасить кредит. После этого клиент банка встает перед выбором: уменьшить свой ежемесячный платеж, не меняя срока кредита, либо же, наоборот, оставить платеж на прежнем уровне, но закрыть кредит быстрее.

Читайте на РБК Pro

Уменьшение срока кредита кажется правильным решением: по крайней мере, если сравнить оба этих варианта с помощью кредитного калькулятора, то общая переплата заемщика будет в таком случае меньше.

В этом случае при тех же сроках мы значительно снижаем риски собственного дефолта. Заемщику никто не мешает продолжать платить прежнюю сумму: часть ее будет идти в счет обязательного платежа, а с помощью накопленного остатка можно вновь досрочно гасить долг.

Это сделает оба варианта равнозначными с математической точки зрения: кредит будет погашен в одну и ту же дату, а итоговая переплата будет одинаковой. Зато у заемщика появится не относящееся к математике, но совсем неиллюзорное преимущество: свобода маневра. Если вдруг его финансовое положение ухудшится, он сможет без переговоров с банком снизить свои ежемесячные платежи.

Можно посмотреть на эти варианты еще с одной стороны: уменьшая срок кредита, вы экономите свои будущие средства, а уменьшая ежемесячный платеж, вы получаете свободные деньги сегодня.

Наконец, уменьшая платеж, а не срок кредита, вы получаете возможность инвестирования свободных средств, даже по более высокой ставке. Такие возможности бывают редко. Но можно вспомнить экстремально высокие ставки по депозитам, которые банки предлагали в начале 2015 года.

Наконец, нужно помнить, что не всегда следует бежать и досрочно гасить свой кредит, когда у вас появляется такая возможность: порой, как это ни странно, выгоднее все оставить как есть. Покупательская способность денег будет падать, а значит, есть смысл сегодня потратить свободные деньги на покупку необходимых товаров.

В целом, я рекомендую каждому заемщику воспользоваться одним из многочисленных кредитных калькуляторов и внимательно рассмотреть именно свою ситуацию. Как я уже говорил, структура платежей сильно отличается в зависимости от срока и ставки кредита, а эффект от досрочного погашения зависит не только от суммы, но и от момента: чем раньше вы уменьшите свой долг, тем больше будет ваш выигрыш.

Из-за обилия неизвестных переменных тут чрезвычайно сложно давать какие-либо общие советы: каждый случай необходимо рассматривать индивидуально. Однако, если уж вы решите досрочно гасить кредит, то уменьшайте именно платеж, а не срок — вне зависимости от параметров вашего кредита, это будет самое правильное решение.

Досрочное погашение ипотеки. Что выгоднее — сокращение платежа или уменьшение срока? Расчет

https://www.znak.com/2021-07-09/dosrochnoe_pogashenie_ipoteki_chto_vygodnee_sokrachenie_platezha_ili_umenshenie_sroka_raschet2021.07.09

Покупая квартиру в ипотеку, мы надеемся, что не будем платить за нее весь срок, который указан в договоре. Быть обязанным банку от 10 до 30 лет — сильное психологическое давление, и именно поэтому многие стараются досрочно гасить кредит. Как правило при досрочном погашении есть две опции — уменьшить срок кредита или сократить сумму платежа. В банке всегда говорят, что надо уменьшать срок. Но что выгоднее заемщику? Мы опросили нескольких банковских экспертов, которые посоветовали верное решение.

В банке всегда говорят, что надо уменьшать срок. Но что выгоднее заемщику? Мы опросили нескольких банковских экспертов, которые посоветовали верное решение.

Каждый платеж по любому кредиту состоит из двух частей: выплаты процентов банку и погашению тела долга. Если вы не планируете делать частичные досрочные погашения, а собираетесь строго платить по графику, в первые несколько лет (их количество зависит от того, на какой срок вы взяли ипотеку) подавляющая часть платежа состоит из выплаты процентов. Как пояснил аналитик ФГ «ФИНАМ» Игорь Додонов, график, составляемый банком-кредитором, выстроен так, чтобы оплата тела происходила медленно, и клиент в первую очередь оплатил проценты — отсюда и большая переплата. Уже потом, по истечении нескольких лет, доля тела долга в платеже повышается, и вы начинаете гасить именно его, а не проценты.

«Наиболее эффективным способом снизить переплату является уменьшение срока кредита. В результате переплата снижается, поскольку происходит экономия на процентах», — рассказывает Игорь Додонов.

Уменьшение суммы платежа мало поможет быстрее закрыть долг, но зато уменьшит текущую нагрузку на бюджет.

Руководитель ипотечного отдела группы компаний BSA Рунар Бурганов считает, что выгода для заемщика может рассчитываться исходя из его целей. Если он хочет быстрее закрыть долг, то стоит уменьшать срок кредита.

Если ему тяжело платить каждый месяц ту сумму, которую он должен платить по графику, то сокращение срока ему будет бесполезно, и тогда стоит все-таки сократить размер платежа.

Но Бурганов также подтвердил мнение предыдущего эксперта: с точки зрения экономии первый вариант будет выгоднее.Руководитель ипотечного отдела BSA добавил, что в любом из этих двух случаев не имеет смысла копить несколько месяцев сумму, чтобы потом закрыть досрочно суммой побольше.

«Гораздо выгоднее делать досрочные погашения каждый месяц. И необходимо помнить, что любые досрочные погашения выгодны только в первые несколько лет пользования кредитом», — сказал Рунар Бурганов.

Это связано с тем, что под конец срока кредита остается в основном оплатить его тело. Если же вы начали гасить ипотеку досрочно через несколько лет, то получается, что до этого вы оплачивали банковские проценты, а сейчас начали быстрее гасить тело.

Итого

- Если вы не хотите платить банку лишних процентов, то стоит сокращать срок кредита. Так вы расплатитесь за долг быстрее и не переплатите.

- Нет смысла сокращать срок, если ежемесячная сумма по графику стала для вас неподъемной. Уменьшите сумму платежа при досрочном погашении кредита.

- Начинайте делать частичные досрочные погашения с самого начала срока кредита — так вы заплатите меньше процентов за пользование банковским кредитом.

Хочешь, чтобы в стране были независимые СМИ? Поддержи Znak.com

Досрочное погашение автокредита. Как погасить автокредит досрочно по программе семейный автомобиль?

Слушать Подписаться Досрочное погашение автокредита означает частичный или полный возврат основной задолженности раньше срока, указанного в договоре кредитования.

Автокредит можно погашать дифференцированным платежом или же аннуитетным. Аннуитетный платеж — это когда автокредит погашается равными долями, а дифференцированный – это уменьшение ежемесячных выплат процентов. Но помимо этих двух видов погашения существует еще и досрочное погашение автокредита.

Данный вид погашения автокредита имеет несколько нюансов:

- Банки ограничивают сроки, запрещая досрочное погашение в течении определенного срока;

- Банки предусматривают дополнительные штрафы и пени, потому что они теряют часть прибыли;

- Банки ограничивают в минимальных суммах досрочно погашаемого кредита.

Способы погашения автокредита досрочно

Полное погашение – это внесение разово всей суммы, которую вы должны по кредитному договору.

Частичное – уменьшение автокредита, которое способствует снижению размера ежемесячного платежа или уменьшение времени, в течение которого выплачивается кредит.

Плюсы и минусы досрочного погашения

Плюсами досрочного погашения автокредита являются:- экономия на выплатах процентов;

- самостоятельный выбор страховщика;

- получение на руки ПТС;

- автомобиль становится полностью Ваш

- внесение сразу крупной суммы;

- оплата не только автокредита, но и банковской комиссии.

В связи с этим, прежде чем досрочно рассчитаться с кредитом лучше подсчитать выгодно это будет или нет.

Как досрочно рассчитаться за кредит?

Чтобы полностью погасить кредит нужно за месяц до очередного платежа уведомить банк в письменной форме о своем намерении. Когда будет подано заявление, сотрудники должны рассчитать полную сумму, которую нужно оплатить. Этому расчету необходимо уделить особое внимание, потому что если он будет произведен неправильно, то могут возникнуть проблемы — начнут начисляться штрафы и т.

Правда и мифы о деньгах в Facebook

Подписаться

Рекомендуемые автокредиты

Выдача онлайн

Автокредит «На покупку подержанного автомобиля»

Сумма

от 300 000 до 5 000 000 ₽

Срок

от 1 года 1 мес. до 5 лет

Первоначальный взнос не нужен. Ставка не зависит от КАСКО. Минимум документов.

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 300 000 до 5 000 000 ₽

- Валюта: рубли

- Ставка: 3,9%

- Срок: от 1 года 1 мес. до 5 лет

- Страхование КАСКО: по желанию клиента

- Вид транспорта: легковой автомобиль подержанный иностранный или российский

- Подтверждение дохода: требуется

- Обеспечение: требуется

- Решение: до недели

Выгодное предложение

Автокредит «Кредит на новый автомобиль»

Сумма

от 300 000 до 7 000 000 ₽

В день обращения

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 300 000 до 7 000 000 ₽

- Валюта: рубли

- Ставка: от 5,5%

- Срок: до 7 лет

- Страхование КАСКО: по желанию клиента

- Вид транспорта: легковой автомобиль новый иностранный или российский

- Подтверждение дохода: требуется

- Обеспечение: требуется

- Решение: до 5 минут

Автокредит «Кредит на автомобили с пробегом»

Сумма

от 100 000 до 1 000 000 ₽

Срок

от 1 года до 5 лет

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 100 000 до 1 000 000 ₽

- Валюта: рубли

- Ставка: от 11,9%

- Срок: от 1 года до 5 лет

- Страхование КАСКО: по желанию клиента

- Вид транспорта: легковой автомобиль подержанный иностранный или российский

- Подтверждение дохода: требуется

- Обеспечение: требуется

- Решение

Автокредит «Кредит на автомобиль»

Сумма

от 50 000 до 5 000 000 ₽

Срок

от 2 лет до 5 лет

Без залога

В день обращения

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 50 000 до 5 000 000 ₽

- Валюта: рубли

- Ставка: от 5,5%

- Срок: от 2 лет до 5 лет

- Страхование КАСКО: по желанию клиента

- Вид транспорта: легковой автомобиль иностранный или российский, новый или подержанный

- Подтверждение дохода: требуется

- Обеспечение: не требуется

- Решение: до 5 минут

Автокредит «Кредит на автомобиль»

Сумма

от 50 000 до 7 500 000 ₽

Срок

от 1 года до 5 лет

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 50 000 до 7 500 000 ₽

- Валюта: рубли

- Ставка: от 7,5%

- Срок: от 1 года до 5 лет

- Страхование КАСКО: по желанию клиента

- Вид транспорта: любой иностранный или российский

- Подтверждение дохода: требуется

- Обеспечение: требуется

- Решение

Правила досрочного погашения кредита

С прошлого года право заемщика на досрочное погашение кредита закреплено законодательно. Федеральный закон от 19 октября 2011 года N 284-ФЗ, согласно которому соответствующие изменения были внесены в Гражданский кодекс РФ, вступил в силу 1 ноября 2011 года.

Федеральный закон от 19 октября 2011 года N 284-ФЗ, согласно которому соответствующие изменения были внесены в Гражданский кодекс РФ, вступил в силу 1 ноября 2011 года.

Однако, иметь право – не значит уметь им пользоваться. На что нужно обратить внимание, если вы решишили погасить кредит досрочно?

Полностью или частично. Если клиент желает погасить долг досрочно, полностью или частично, банк обязан ему эту возможность предоставить. Это касается любых розничных кредитов, в том числе ипотеки.

В случае частичного досрочного погашения банк, как правило, предлагает заемщику два варианта: за счет уменьшения задолженности снизить ежемесячный платеж или сократить срок кредита. При этом банк обязан ознакомить заемщика с новым графиком платежей.

При полном досрочном погашении заемщик вносит сумму, достаточную для погашения всех текущих обязательств, и кредитный договор закрывается.

Предупредить банк. Законодательно заемщик имеет право погашать кредит досрочно без согласия банка, но предупредить банк о своем намерении он обязан, причем, минимум за 30 дней до даты погашения. То есть, если ваш банк требует оформить заявление на досрочное погашение заранее (например, ВТБ 24 — как минимум за 1 день), он имеет на это право. Главное, чтобы установленный банком срок не превышал 30 дней.

То есть, если ваш банк требует оформить заявление на досрочное погашение заранее (например, ВТБ 24 — как минимум за 1 день), он имеет на это право. Главное, чтобы установленный банком срок не превышал 30 дней.

Каким образом можно предупредить банк – зависит от самого банка. Например, Сбербанк и ВТБ 24 требуют оформить заявление в отделении. В Альфа-Банке для полного досрочного погашения можно просто воспользоваться банкоматом, в котором есть нужный пункт меню (заявление на частичное погашение оформляется в офисе банка). Некоторые банки считают заявкой на полное досрочное погашение просто наличие на дату очередного платежа нужной суммы.

Способ, которым можно сообщить банку о намерении погасить кредит досрочно, надо уточнять в банке, либо искать в соответствующих документах. В договоре порядок досрочного погашения может быть не прописан, но тогда должна быть ссылка на некие общие условия кредитования. Условия, в свою очередь, следует искать на официальном сайте банка.

Сроки, суммы, проценты. Как правило, досрочное погашение осуществляется в ближайшую по графику дату уплаты платежа. При этом банк имеет право получить с заемщика проценты, начисленные до дня возврата долга (проценты начисляются только за период пользования кредитом). Во многих банках установлена минимальная сумма досрочного погашения. А вот устанавливать ограничения вроде: «досрочное погашение разрешено через N месяцев после начала выплат по кредиту» банк не может.

При полном досрочном погашении особенно внимательно отнеситесь к сумме, которую вы внесете на свой счет. Если внесенная сумма окажется хотя бы на копейку меньше необходимой – досрочного погашения не произойдет, а со счета будет списан обычный ежемесячный платеж.

Комиссии. По закону банк не вправе брать с заемщика комиссию за досрочное погашение кредита. Что не мешает некоторым банкам устанавливать комиссии, например, за пересчет графика платежей. Поэтому, увидев в условиях кредитования «досрочное погашение без комиссий», не торопитесь делать выводы. Следует либо внимательно изучить кредитный договор, либо уточнить информацию в банке.

Следует либо внимательно изучить кредитный договор, либо уточнить информацию в банке.

Проконтролировать банк. Итак, день, на который было назначено досрочное погашение, прошел. Найдите время и обратитесь в банк, чтобы убедиться, что долг действительно погашен. Особенно, если речь идет о полном досрочном погашении кредита. Не лишним будет взять в банке справку об отсутствии задолженности по вашему кредитному договору во избежание досадных недоразумений. Если погашение было частичным – проверьте выписку по счету для погашения кредита.

Порядок действий. Определим, что нужно сделать заемщику, который собрался досрочно погасить кредит:

- Позвонить специалистам банка или посмотреть в кредитный договор, чтобы узнать, каким образом надо предупредить банк о намерении погасить кредит досрочно.

- Уточнить ближайшую дату, в которую можно погасить кредит.

-

Узнать точную сумму к погашению (особенно для случая полного досрочного погашения).

Не нужно пытаться рассчитать сумму самостоятельно, лучше уточнить ее в банке или через систему дистанционного обслуживания (например, в Интернет-Банке).

Не нужно пытаться рассчитать сумму самостоятельно, лучше уточнить ее в банке или через систему дистанционного обслуживания (например, в Интернет-Банке). - Предупредить банк о досрочном погашении.

- Убедиться, что досрочное погашение прошло корректно.

ВНИМАНИЕ!

15 декабря на «Клерке» стартует обучение на онлайн-курсе повышения квалификации для получения удостоверения, которое попадет в госреестр. Тема курса: управленческий учет.

- Длительность 120 часов за 1 месяц

- Ваше удостоверение в реестре Рособрнадзора (ФИС ФРДО)

- Выдаем Удостоверение о повышении квалификации

- Курс соответствует профстандарту «Бухгалтер»

Повышайте свою ценность как специалиста прямо на «Клерке». Подробнее

Досрочное погашение кредита | Частичное, полное погашение кредита, схемы досрочного погашения

09.11.2020

30007

Автор: Редакция Myfin.byФото: Myfin.by

Досрочное погашение кредита – это внесение кредитополучателем денежных средств в счет долга по кредиту досрочно, сверх графика, установленного банком.

Последние новости:

Различают полное и частичное досрочное погашение кредита.

Полное досрочное погашение кредита представляет собой полное погашение всей имеющейся перед банком кредитной задолженности (обычно это основной долг и проценты) до того момента, как истечет срок кредитования, установленный кредитным договором. Осуществив полное досрочное погашение кредита, вы полностью освобождаетесь от каких бы то ни было обязательств перед банком.

Частичное досрочное погашение кредита – это внесение в счет кредита суммы денег, превышающей сумму, установленную графиком погашения кредита на дату платежа. При частичном досрочном погашении кредита обычно происходит перерасчет суммы будущих платежей – они снижаются.

И полное, и частичное досрочное погашение кредита в первую очередь позволяют сократить общую сумму переплаты. Чем быстрее будет закрыта задолженность перед банком, тем меньше процентов вы в конечном итоге заплатите.

Обычно это довольно выгодно, особенно если речь идет о займе сроком 1-3 года. Однако принимая решение о досрочном погашении кредита, необходимо принимать во внимание фактор времени и тщательно взвешивать все за и против.

К примеру, если у вас есть долгосрочный кредит сроком 15-20 лет, который вы брали на решение жилищного вопроса, далеко не факт, что досрочное погашение долга станет выгодным. Часть долга со временем съедается инфляцией, которая в Беларуси традиционно велика. Этот как раз тот случай, когда негативные явления вроде роста цен и девальвации могут сыграть на руку. Те, кто получил кредит на жилье лет 5 назад, сегодня ежемесячно выплачивают банку совсем небольшие суммы. Хотя в первые месяцы кредитования кредитная нагрузка, безусловно, была велика. Можно с уверенностью сказать, что для таких кредитополучателей полное досрочное погашение займа было бы невыгодным.

Также обратите внимание, что если ваш кредит предполагает аннуитетный способ погашения долга, то гасить кредит досрочно имеет смысл в первой половине срока кредитования. В конце срока практически все проценты по кредиту уже выплачены, и в досрочном погашении нет большого смысла. На кредиты с дифференцированным платежом это правило не распространяется.

Если клиент при досрочном погашении кредита минимизирует переплату, то банк теряет свою прибыль. Поэтому иногда банки вводят различные ограничения на досрочное погашение кредита. Чаще всего это выражается в различных комиссиях и штрафах. Однако справедливости ради отметим, что это довольно редкое явление. Большинство банков примет у вас платежи «сверх графика» без взимания каких-либо дополнительных вознаграждений.

Если вы приняли решение полностью погасить кредит досрочно, перед тем, как внести деньги в кассу необходимо обязательно подойти к специалисту в банке и уведомить его о своих намерениях. Часто для досрочного погашения кредита необходимо получить у специалиста бумагу, на которой будут «указания» для кассира. После того как кассир произведет оплату, попросите в банке справку или любой другой документ, подтверждающий, что кредит погашен полностью.

Иногда случаются накладки, остается непогашенной чисто символическая сумма основного долга, на которую начинают «капать» проценты, пени, штрафы. В результате она увеличивается в геометрической прогрессии, а через полгода внезапно раздается звонок из банка. Если у вас на руках будет подтверждение о том, что кредит был погашен досрочно, это поможет вам разрешить спорную ситуацию с банком в свою пользу и внести коррективы в испорченную кредитную историю.

Удачного вам кредитования.

Если вы заметили ошибку в тексте новости, пожалуйста, выделите её и нажмите Ctrl+Enter

Частичное досрочное погашение кредита \ Акты, образцы, формы, договоры \ Консультант Плюс

]]>Подборка наиболее важных документов по запросу Частичное досрочное погашение кредита (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Формы документов: Частичное досрочное погашение кредитаСудебная практика: Частичное досрочное погашение кредита Открыть документ в вашей системе КонсультантПлюс:Подборка судебных решений за 2018 год: Статья 16 «Недействительность условий договора, ущемляющих права потребителя» Закона РФ «О защите прав потребителей»

(Р.Б. Касенов)Как указал суд, фактическое внесение в счет досрочного возврата займа денежных средств в меньшем размере, чем было указано заемщиком в заявлении о досрочном погашении кредита, само по себе не является основанием для отказа в зачислении этих сумм в счет возврата долга, поскольку в данном случае истцом вносятся денежные суммы, о которых банк был предупрежден как о возврате займа. Денежных средств сверх той суммы, которая была указана в заявлении о досрочном возврате кредита, истцом не вносилось. В данном случае сумма, необходимая для частичного досрочного гашения и планового погашения кредита, была размещена истцом на счете до даты платежа. Ссылка ответчика на положение договора о том, что истец знал, что для досрочного возврата кредита на счете должны быть размещены денежные средства в достаточном размере, подлежит оценке с учетом положений п. 1 ст. 16 Закона РФ «О защите прав потребителей». Положениями п. 2 ст. 810 ГК РФ предусмотрена возможность устанавливать договором более короткие сроки уведомления займодавца о намерении заемщика возвратить денежные средства досрочно, однако возможности ограничивать договором право на досрочный возврат кредита законом не предусмотрено. Таким образом, суд удовлетворил требование истца о признании кредитного договора исполненным, возложении обязанности выдать документ, подтверждающий исполнение обязательств по договору.Статьи, комментарии, ответы на вопросы: Частичное досрочное погашение кредитаНормативные акты: Частичное досрочное погашение кредита

5 способов погасить ссуду досрочно

Если вы похожи на большинство американцев, вы должны получить большую ссуду. Означает ли это наличие долгов по кредитной карте на тысячи долларов, солидную ипотеку на ваше имя или ежемесячные выплаты по автокредиту, задолженность по ссуде — это часть вашей жизни. Это означает, что вы смотрите на выплату процентов на сотни долларов в течение срока ссуды. Есть также умственная нагрузка, связанная с осознанием того, что вы должны, возможно, десятки тысяч долларов и что вы будете возвращать ссуду в течение многих лет.

Все это может вызывать уныние, но так быть не должно.

Знаете ли вы, что есть простые, но гениальные приемы, которые можно использовать, чтобы облегчить нагрузку? Тщательно применяя технику, вы можете погасить ипотечный кредит, автокредит, задолженность по кредитной карте и любой другой долг быстрее, чем вы думали. Эти уловки не нанесут существенного ущерба вашим финансам, но они могут существенно повлиять на общую сумму процентов, которые вы будете платить в течение срока действия ссуды, и помочь вам быстрее освободиться от долгов.

Вы можете высвободить больше своих денег каждый месяц, использовать свои кровно заработанные деньги на то, что вы хотите, вместо того, чтобы раскладывать их на проценты, и жить полностью без долгов раньше, чем вы могли бы мечтать. Все возможно!

Предостережение, прежде чем мы исследуем эти уловки: проконсультируйтесь со своим кредитором, прежде чем применять какой-либо подход, поскольку некоторые типы ссуд имеют штрафы за дополнительные или досрочные платежи.

1. Выполнять платежи раз в две недели

Вместо ежемесячных выплат по кредиту отправляйте половинные платежи каждые две недели.

У этого подхода двоякие преимущества:

- Ваши платежи будут применяться чаще, поэтому могут начисляться меньшие проценты.

- Вы будете делать 26 половинных платежей каждый год, что означает дополнительный полный платеж за год, тем самым сокращая срок ссуды на несколько месяцев или даже лет. Если вы выберете этот метод с 30-летней ипотекой, вы можете сократить ее до 26 лет!

2. Округлите ежемесячные платежи

Округлите ежемесячные платежи до ближайших 50 долларов, чтобы без труда сократить срок кредита.Например, если ваш автокредит стоит 220 долларов в месяц, доведите эту цифру до 250 долларов. Разница слишком мала, чтобы существенно повлиять на ваш бюджет, но достаточно велика, чтобы сократить срок вашей ссуды на несколько месяцев и сэкономить значительную сумму процентов.

Для потенциально большего воздействия рассмотрите возможность увеличения суммы платежей до ближайших 100 долларов.

3. Выплачивайте один дополнительный платеж каждый год

Если мысль о двухнедельных платежах кажется пугающей, но вам нравится идея делать дополнительный платеж каждый год, вы можете достичь той же цели, взяв на себя обязательство вносить только один дополнительный платеж в год.Таким образом, вы почувствуете затруднения только один раз в год и все равно сократите срок действия кредита на несколько месяцев или даже лет. Используйте надбавку за работу, возврат налога или другую непредвиденную прибыль для выплаты раз в год.

Еще один простой способ внести эту дополнительную плату — распределить ее в течение года. Разделите ежемесячный платеж на 12, а затем добавьте эту сумму к ежемесячным платежам в течение всего года. В течение года вы будете вносить полную дополнительную оплату, при этом не чувствуя затруднений.

4. Рефинансирование

Один из лучших способов погасить кредит досрочно — это рефинансирование. Если процентные ставки упали после того, как вы взяли ссуду, или ваш кредит резко улучшился, это может быть для вас разумным выбором. Свяжитесь с Horizon, чтобы узнать о рефинансировании. Мы можем помочь, даже если ваш кредит уже у нас.

Важно отметить, что рефинансирование имеет наибольший смысл, если оно может помочь вам погасить ссуду раньше. Вы можете добиться этого, сократив срок действия ссуды — вариант, который вы можете легко себе позволить с более низкой процентной ставкой.Другим средством достижения той же цели является сохранение неизменного срока ссуды и с меньшими ежемесячными выплатами с использованием одного из упомянутых выше методов для сокращения общего срока ссуды.

5. Увеличьте свой доход и вложите все дополнительные деньги в ссуду

Отличный способ сократить срок ссуды — это поработать над тем, чтобы заработать больше денег с намерением внести дополнительные платежи по ссуде. Подумайте о продаже товаров на Amazon или eBay, сокращении импульсивных покупок и вложении сэкономленных денег в ссуду или подработке в выходные или праздничные дни за дополнительные деньги.Даже работа, которая приносит вам дополнительные 200 долларов в месяц, может иметь большое значение для вашего кредита.

Победите свои ссуды, используя один или несколько из этих приемов, чтобы сделать их короче и выплачивать меньше процентов. Вы заслуживаете того, чтобы сохранить больше своих денег!

5 вещей, которые можно и чего нельзя делать при досрочном погашении личной ссуды

Когда вы приближаетесь к концу долгого пути по личной ссуде, возникает соблазн завершить платежи на несколько месяцев раньше. Кто не жаждет обнуления этого баланса?

Но прежде чем вы окунетесь в свои сбережения или воспользуетесь неожиданным притоком наличных денег для выплаты личного кредита, важно проверить, покрыты ли другие ваши финансовые базы.

Понимание ваших финансовых целей — и куда входит выплата ссуды — упростит управление ссудой.

Вот три правила, которые следует соблюдать, и два, о которых не следует забывать, если у вас возникнет соблазн досрочно выплатить личный заем.

В первую очередь расставьте приоритеты в своих ежемесячных расходах

Ваши ежемесячные расходы — такие как аренда, коммунальные услуги и продукты — это то, что вам нужно для жизни. Но также считайте долги, такие как кредитные карты и студенческие ссуды, основными платежами, которые нельзя пропустить, — говорит Кайсе Кресс, сертифицированный специалист по финансовому планированию в Physician Wealth Services.

«Кому бы вы ни были должны, это просто фиксированные платежи», — говорит она. «Это всего лишь часть ваших расходов на жизнь, которую вы должны оплачивать».

Автокредиты и ипотека часто обеспечиваются вашей собственностью, и вы не должны рисковать потерять свой автомобиль или дом в связи с внесением дополнительного платежа в счет необеспеченной ссуды.

Кресс говорит, что пропуск выплаты долга может превратиться в дурную привычку, поэтому она обычно не рекомендует этого делать.

«Даже если кредитор позволяет вам [пропустить платеж] и это не повредит вашей кредитной истории, я просто думаю, что это неправильный образ мышления», — говорит Кресс.

Есть ли отложенные сбережения?

Приоритетность сети безопасности перед дополнительными выплатами по личному кредиту может обеспечить финансовую безопасность в случае неожиданных расходов, говорит Тара Туссинг Унверзагт, сертифицированный специалист по финансовому планированию из Калифорнии.

Ваши сбережения предназначены для защиты от худших сценариев, таких как потеря работы, неотложная медицинская помощь или ремонт дома. Одно из практических правил для чрезвычайных сбережений — держать под рукой расходы от трех до шести месяцев.

Unverzagt говорит, что если взять небольшую сумму из сбережений для отправки последнего платежа по кредиту на месяц или около того раньше, то это может сработать.«Просто не принимайте так много или так часто, чтобы в критической ситуации вы оказались уязвимыми», — говорит она.

Знайте, идет ли ваш заем с комиссией за досрочное погашение.

Немногие кредиторы все еще взимают комиссию за досрочное погашение ссуды, называемую комиссией за досрочную погашение. Эти комиссии гарантируют, что кредитор получит прибыль от вашей ссуды, даже если вы сэкономите на процентах за счет досрочного погашения.

Если ваш кредит действительно связан с комиссией за досрочный погашение, посчитайте, будет ли процент, который вы будете платить в оставшиеся месяцы, выше, чем комиссия, говорит Роки Зиглер, сертифицированный специалист по финансовому планированию из Иллинойса.

Если у вас осталось всего несколько платежей и вы хотите получить комиссию в тысячи долларов, возможно, вам лучше подождать и внести ежемесячные платежи, — говорит он.

Не отбирайте пенсию, чтобы погасить долг

Если доходность вашего пенсионного счета выше, чем годовая процентная ставка по вашему кредиту, вы можете подумать о разделении дополнительного платежа между счетами.

Персональные ссуды предоставляются с годовой процентной ставкой от 6% до 36%, в то время как доходность Roth IRA, например, зависит от вложенных в нее инвестиций.

Kress рекомендует погасить долг под высокие проценты, прежде чем делить дополнительные денежные средства между инвестициями и выплатами по долгу.

Тем не менее, «ваша ссуда никогда не вернет вам деньги», — говорит она. Так что не пропускайте ежемесячные пенсионные взносы, чтобы сделать несколько дополнительных выплат.

Рассмотрите подход, который служит как вашему непосредственному желанию быть свободным от долгов, так и вашему будущему «я», который, вероятно, захочет уйти на пенсию.

Не переусердствуйте

Наличие ежемесячного бюджета и системы безопасности — необходимость, говорит Тейлор Венанци, сертифицированный специалист по финансовому планированию из Пенсильвании и владелец Activate Wealth.Кроме того, он предостерегает от того, чтобы идеальное становилось врагом хорошего.

Даже если деньги могут пойти на снижение ваших ежемесячных платежей по чему-то вроде кредитной карты, это не значит, что вкладывать их в ссуду — плохой выбор, если вы действительно этого хотите.

«Есть действительно хорошие решения, а есть лучшее, — говорит он. «Иногда вам просто нужно взвесить интеллектуальные преимущества полного списания одного [долга] с оптимизацией процентной ставки для выплаты.”

Что произойдет, если вы выплатите личный заем раньше срока?

Редакционная группа Select работает независимо, чтобы анализировать финансовые продукты и писать статьи, которые, по нашему мнению, будут полезны нашим читателям. Мы можем получать комиссию, когда вы переходите по ссылкам на продукты наших аффилированных партнеров.

Когда дело доходит до выплаты долга, вы, возможно, слышали, что максимально быстрое погашение баланса может помочь вам сэкономить деньги в долгосрочной перспективе. И это часто бывает.Например, если вы полностью оплатите остаток по кредитной карте, вы сэкономите на процентных расходах.

Как правило, чем дольше вы не можете выплачивать ссуду или другой долг, тем больше вы будете платить проценты в течение срока действия ссуды. Таким образом, кажется очевидным, что досрочное погашение личного кредита было бы хорошей идеей, но не так быстро.

Ниже в разделе «Выбрать» приводится разбивка того, почему личные ссуды отличаются от других видов ссуд и как досрочное погашение одного кредита может повлиять на ваш кредитный рейтинг и ваши финансы.

Чем займы физическим лицам отличаются от других долгов?

Существует множество финансовых продуктов, когда вам нужны деньги, чтобы за что-то заплатить. И каждый из них немного отличается, поэтому практически невозможно использовать универсальный подход к выплате долга. При составлении плана вы захотите учитывать такие вещи, как процентные ставки, платежные циклы, условия займа и любые комиссии.

Студенческие ссуды используются для оплаты обучения и других расходов, связанных с образованием.Автокредиты предназначены для того, чтобы помочь вам приобрести автомобиль. Персональные ссуды можно использовать практически на любые расходы — свадьбу, ремонт дома, отпуск и даже консолидацию долга. Хотя вам может потребоваться объяснить, как вы планируете использовать деньги в своем заявлении, как правило, нет жесткого правила о том, как вы используете свой личный заем.

Подобно ссуде на покупку автомобиля или студенческой ссуде, вы получите единовременную денежную сумму, которую необходимо выплачивать ежемесячными платежами в течение фиксированного периода времени (известного как срок ссуды) вместе с процентными платежами.

Срок погашения личной ссуды может составлять от двух до пяти лет, но в некоторых случаях и до семи лет. Автокредиты обычно выдаются в среднем на шесть лет, в то время как студенческие ссуды обычно рассчитаны на 10 лет, но это может занять больше времени, если вы используете план погашения, ориентированный на доход.

Персональные ссуды отличаются от кредитных карт, потому что не существует установленных сроков для выплаты долга по кредитной карте, однако, чем быстрее вы погасите остаток, тем меньше у вас начисляются проценты.(В идеале вы выплачиваете свой остаток вовремя каждый месяц и никогда не платите проценты.) Кредитные карты также имеют кредитный лимит, который обычно намного меньше по сравнению со средней суммой индивидуальной ссуды, которую запрашивают заемщики.

Хотя процентная ставка по личным ссудам обычно намного ниже, чем по кредитным картам, на самом деле она зависит от того, сколько денег вы запрашиваете, и от вашего кредитного рейтинга. Имейте в виду, что чем выше ваш кредитный рейтинг, тем более выгодными могут быть ваши условия; хороший кредитный рейтинг поможет вам получить одобрение на более низкую процентную ставку или более длительный срок кредита, либо на то и другое.

Иногда личные ссуды сопровождаются некоторыми дополнительными комиссиями, включая комиссию за выдачу кредита и штраф за досрочное погашение. Вам нужно остерегаться платы за досрочное погашение.

Можно ли досрочно погасить кредит физическому лицу?

Вы можете досрочно погасить личный кредит, но можете не захотеть. Ежемесячно производя дополнительный платеж или вкладывая часть или всю непредвиденную прибыль в счет погашения ссуд, вы могли бы сократить срок погашения на несколько месяцев. Однако некоторые кредиторы могут взимать штраф за досрочное погашение кредита.

Штраф за досрочное погашение может быть рассчитан как процент от остатка ссуды или как сумма, отражающая, сколько кредитор потеряет в процентах, если вы выплатите остаток до окончания срока ссуды. Метод расчета будет отличаться от кредитора к кредитору, но любые штрафы за досрочное погашение будут указаны в вашем кредитном соглашении.

Есть ряд кредиторов, которые не взимают штраф за предоплату. SoFi, например, не будет взимать с вас комиссию за досрочное погашение кредита, а также не будет взимать комиссию за выдачу кредита или плату за просрочку платежа.Если вы предпочитаете однорангового кредитора, LendingClub — еще один вариант для получения ссуд без комиссии за досрочное погашение. Как правило, вам понадобится кредит от хорошего до отличного, чтобы иметь право на получение лучших личных займов на лучших условиях.

SoFi Personal Loans

Годовая процентная ставка (APR)

От 5,99% до 18,85% при подписке на автоплату

Цель кредита

Консолидация / рефинансирование долга, улучшение жилья, помощь при переезде или медицинские расходы

Суммы кредита

Условия

Необходимый кредит

Комиссия за оформление

Штраф за досрочное погашение

Комиссия за просрочку

Как досрочное погашение кредита влияет на ваш кредит счет?

Выплачивая остаток по кредитной карте, вы уменьшаете имеющуюся у вас задолженность по кредитной карте по сравнению с общим кредитным лимитом.Это означает, что ваш коэффициент использования, который составляет 30% вашего кредитного рейтинга, снижен, и это может помочь вам немного повысить свой кредитный рейтинг. Так разве не должно быть то же самое при выплате личной ссуды?

Согласно Experian, личные ссуды работают иначе, потому что они представляют собой рассрочку. С другой стороны, задолженность по кредитной карте — это возобновляемая задолженность, что означает, что период погашения не установлен, и вы можете занимать больше денег до своего кредитного лимита по мере совершения платежей. Задолженность в рассрочку — это форма кредита, которая требует от вас погашения суммы регулярными равными суммами в течение фиксированного периода времени.Когда вы выплачиваете ссуду, счет закрывается.

Когда вы берете личную ссуду, вы увеличиваете количество открытых счетов в своем кредитном отчете. Ссуда также может улучшить вашу кредитную структуру, которая составляет 10% от вашей оценки FICO. Но когда вы выплачиваете ссуду в рассрочку, она отображается в вашем кредитном отчете как закрытый счет. Закрытые счета не имеют такого большого веса, как открытые счета, при расчете вашего рейтинга FICO, поэтому, как только вы выплатите личный заем, в вашем кредитном отчете будет меньше открытых счетов.

Если вы погасите личную ссуду раньше срока, в вашем кредитном отчете будет отражен более короткий срок действия ссуды. Длина вашей кредитной истории составляет 15% вашего рейтинга FICO и рассчитывается как средний возраст всех ваших учетных записей. Как правило, чем длиннее ваша кредитная история, тем лучше будет ваш кредитный рейтинг. Следовательно, если вы выплатите личный заем досрочно, вы можете снизить среднюю длину кредитной истории и свой кредитный рейтинг. Насколько сильно изменится ваш кредитный рейтинг, будет зависеть от вашего общего кредитного профиля.

Низкий кредитный рейтинг может поставить вас в невыгодное положение, что затруднит получение квартиры, хороших финансовых продуктов и даже работы. Тем не менее, хорошие финансовые привычки, такие как регулярные и своевременные платежи и отказ от одновременного обращения за слишком большим количеством новых кредитных линий, могут помочь повысить ваш счет.

Итог

Персональные ссуды могут быть удобным и доступным способом покрытия больших расходов и улучшения вашей кредитной истории при ответственном использовании.Но, как и в случае с любым другим финансовым инструментом, вам следует тщательно обдумать, позволят ли ваши обстоятельства получить максимальную выгоду от личного кредита. Досрочная выплата ссуды может поставить вас в ситуацию, когда вам придется заплатить штраф за досрочное погашение, что может привести к аннулированию любых денег, которые вы сэкономили на процентах, а также может повлиять на вашу кредитную историю.

Если вы считаете, что есть вероятность, что вы захотите выплатить ссуду раньше, чем того требуют условия, вам следует подумать о подаче заявления кредитору, который не будет взимать штраф за досрочное погашение.Прежде чем подписываться на новый финансовый продукт, всегда изучайте и читайте условия и положения, чтобы четко понимать, чего ожидать.

Редакционная заметка: Мнения, анализы, обзоры или рекомендации, выраженные в этой статье, принадлежат только редакции Select, и не были рассмотрены, одобрены или иным образом одобрены какой-либо третьей стороной.

Как досрочно погасить долг

По состоянию на первый квартал 2021 года сумма потребительского долга в США составила более 14 триллионов долларов.Многие американцы сталкиваются с серьезными финансовыми трудностями, независимо от их возраста, образования и уровня дохода из-за огромного долга. Независимо от того, погрязли ли вы в студенческих ссудах, комиссиях по кредитной карте или по ипотеке, которую вы не можете себе позволить, задолженность может привести к серьезным финансовым проблемам.

Долги могут быть скользкой дорожкой, поэтому вы должны делать все, что в ваших силах, чтобы как можно быстрее выплатить то, что вы должны. Большинство банков позволяют досрочно выплатить ссуду, но это будет нелегко. Обычно существует минимальная ежемесячная сумма, которую вы должны выплатить для погашения этого долга, и минимальная сумма не поможет вам быстро погасить ваш долг.Если вы хотите быть финансово стабильным, знайте, как раньше погасить долг и когда вам следует подумать об этом.

Долги могут быть скользкой дорожкой, поэтому вы должны делать все, что в ваших силах, чтобы как можно быстрее выплатить свою задолженность. Большинство банков позволяют досрочно выплатить ссуду, но это будет нелегко. Обычно существует минимальная ежемесячная сумма, которую вы должны выплатить для погашения этого долга, и минимальная сумма не поможет вам быстро погасить ваш долг. Если вы хотите быть финансово стабильным, знайте, как раньше погасить долг и когда вам следует подумать об этом.

Пройдите предварительную квалификацию

Ответьте на несколько вопросов, чтобы узнать, на какие личные займы вы претендуете. Это быстрый и простой процесс, который не повлияет на ваш кредитный рейтинг.Когда имеет смысл погашать долг досрочно?

Лучше ли погасить ссуду досрочно и можно ли досрочно погасить ссуду? Короткий ответ — почти всегда да. Если у вас есть финансовые средства, чтобы погасить ссуду или остаток на кредитной карте до наступления срока платежа, обычно это разумный финансовый шаг.

«Долги — тяжелое бремя. Финансовые обязательства могут ограничить вашу способность говорить «да» новым возможностям и вызвать у вас стресс и депрессию », — говорит Лесли Тайн, основатель Tayne Law Group. «Когда этот долг, наконец, исчезнет, вы будете чувствовать себя легче и оптимистичнее в отношении своего будущего».

Преимущества досрочного погашения долга

Досрочное погашение долга дает несколько преимуществ, и почти все они выражаются в увеличении количества денег в вашем кармане каждый месяц и большей финансовой свободе для решения других задач.

Свобода от ежемесячных платежей

Чем больше счетов вы будете платить, тем сложнее и дороже будет ваша финансовая жизнь. По мере погашения каждого долга у вас будет на одно обязательство ежемесячно выполнять меньше. «В результате ваш процесс оплаты счетов станет проще и быстрее, и вы сможете хранить больше денег в банке», — говорит Тайн.

Экономьте деньги на процентах

Когда у вас есть долг под высокие проценты, например, по кредитным картам или личным займам, просто ежемесячно производить минимальные платежи стоит немало денег.Кроме того, каждый месяц, когда у вас есть остаток на счете, ваши предыдущие покупки становятся дороже из-за сложных процентов. «Но если вы полностью выплатите долг, вы сможете сэкономить много денег на выплатах процентов, которые вам не нужно будет делать», — говорит Тайн.

Улучшите свой кредитный профиль

Когда вы выплачиваете долг, это снижает коэффициент использования кредита, который представляет собой сумму вашего долга по отношению к общей сумме кредита, к которому у вас есть доступ в целом. Снижение коэффициента использования обычно улучшает ваш кредитный профиль и кредитный рейтинг.В результате вы, вероятно, получите доступ к более выгодным процентным ставкам в будущем.

«Модель кредитного рейтинга FICO побуждает заемщиков поддерживать коэффициент использования кредита на уровне 30% или меньше», — говорит Тайн. «Это означает, что если у вас есть кредитная линия на сумму 1000 долларов между вашими возобновляемыми кредитными счетами, вам следует поддерживать общий баланс на уровне 300 долларов или ниже».

Увеличьте свой сберегательный счет

Одно из самых больших преимуществ выплаты долга — это свободные денежные средства, которые теперь у вас будут для решения других финансовых целей и приоритетов.В идеале вы потратите часть денег на увеличение своего сберегательного счета, что поможет избежать повторного влезания в долги в будущем. «Если у вас есть неожиданный счет, вы можете оплатить его, не используя кредитную карту и не повторяя цикл долга», — говорит Тайн.

Недостатки досрочного погашения долга

Обычно неплохо попытаться погасить долг как можно скорее, но бывают ситуации, когда это не имеет смысла. Если вы получите большую сумму денег и положите ее в счет долга, вы не сможете инвестировать ее и получать по ней проценты.Возможно, имеет смысл вложить эти деньги в чрезвычайный фонд или вместо этого вложить их в сберегательный счет с высокими процентами.

Кроме того, по некоторым кредитам предусмотрены штрафы за досрочное погашение. Прежде чем выплачивать ссуду досрочно, узнайте, идет ли ваша ссуда с таким большим финансовым штрафом. Возможно, будет разумнее положить деньги на процентный счет и продолжать ежемесячные платежи по ссуде, а не платить такие ненужные штрафы за досрочное погашение.

Внимательно подумайте, откуда берутся деньги, прежде чем использовать их для выплаты долга.Если деньги предназначены для сбережений на случай чрезвычайной ситуации, возможно, нецелесообразно исчерпывать этот фонд, особенно если это ставит вас в положение, когда вы с большей вероятностью воспользуетесь кредитной картой и накопите новый долг по высокой процентной ставке.

Как досрочно выплатить долг

Если вы думаете о досрочном погашении ссуды, есть несколько способов сделать это. Вам не обязательно делать один гигантский платеж. Возможно, было бы разумнее расплачиваться раньше другими методами.

Плати больше, когда можешь

Один из наиболее эффективных способов погасить свой долг до наступления срока — это выплачивать больше, чем вы должны, когда можете.Начните с того, что ежемесячно платите больше минимальной суммы, но только тогда, когда у вас есть лишние деньги. Убедитесь, что у вас по-прежнему достаточно средств для покрытия арендной платы, питания, ухода за детьми, транспорта и других повседневных расходов.

Выплата больше минимальной суммы — единственный способ уменьшить размер долга, поскольку это компенсирует начисляемые вами проценты. Например, если минимальная сумма составляет 150 долларов, вместо этого заплатите 300 долларов, если вы можете, при этом сохраняя ежемесячный минимум, когда средства ограничены.

Например, если вы получили премию за работу в декабре, используйте эти деньги для дополнительной выплаты. Помните, что чем больше у вас задолженность и чем дольше срок кредита, тем больше вы выиграете от внесения дополнительного платежа.

Выплачивайте платежи раз в две недели вместо ежемесячных

Внесение денег в погашение долга раз в две недели может сделать вас более подотчетным, чем ежемесячный график платежей. Этот метод — не самый быстрый способ погашения ссуд, но он подойдет большинству людей и поможет снизить процентную ставку, которую вы платите.Если вы перейдете на двухнедельный план платежей, вы будете вносить один дополнительный платеж в год.

Ознакомьтесь с программами платежей кредиторам

Некоторые банки и поставщики ссуд предлагают специальные программы, призванные помочь заемщикам быстрее выплачивать свои долги. Однако имейте в виду, что за эти программы может взиматься дополнительная плата. Тем не менее, в некоторых ситуациях программы выплат кредиторам могут стоить хлопот или дополнительных денег. Вы также можете изучить программу управления долгом через кредитное консультационное агентство, если окажетесь глубоко под водой.

Итоги

Если вы боретесь с растущим долгом, еще не поздно принять меры. Составьте бюджет, живите по средствам и сделайте все возможное, чтобы не брать на себя новые долги. В большинстве случаев лучше сосредоточиться на погашении одного долга за раз.

Если у вас есть студенческие ссуды, ипотека или задолженность по кредитной карте, выясните, по какой из них больше всего процентов, и сначала займитесь ее выплатой (подсказка: скорее всего, ваша кредитная карта). Это может уберечь вас от накопления долгов в другом месте, выплаты слишком больших сумм в счет погашения долга и невозможности оплачивать необходимые расходы, такие как аренда.

Первый шаг к финансовой свободе — погасить долги как можно скорее. К счастью, у вас под рукой есть десятки ресурсов, которые помогут вам взять на себя ответственность за свое финансовое положение и жить без долгов.

Что нужно знать

Если вы платите по кредиту вовремя и держите долг под контролем, то это хорошо. Многие хотят быть на вашем месте. Похлопайте себя по спине, но не ломайте при этом плечо.

Представьте себе другой сценарий — досрочное погашение ссуд.Это похоже на несбыточную мечту? Это не.

Практически любой вид ссуды можно выплатить досрочно, и это дает множество преимуществ. Это может сэкономить вам деньги. Это может улучшить ваш кредитный рейтинг (хотя и не всегда). Это может обеспечить душевное спокойствие. Это почти всегда правильный поступок.

Вот что вам нужно знать о досрочном погашении ссуд и о том, какую пользу это может принести вам.

Экономия денег на процентах

Лучшая причина для досрочного погашения ссуд и других долгов состоит в том, что это может сэкономить вам деньги на выплате процентов.Единственное преимущество интереса в том, что он позволяет вам платить медленнее и удобнее.

Процент не делает купленный товар более ценным. Чем дольше вы платите, тем больше это стоит. Таким образом, чем быстрее вы погасите ссуду, тем меньше вы в конечном итоге потратите на покупку.

Это особенно касается кредитных карт или других долгов под высокие проценты. Ужасная идея вносить только минимальный ежемесячный платеж. Выплата такого долга — верный способ сэкономить. Хорошее практическое правило: чем быстрее вы можете заплатить за что-либо, тем меньше это будет стоить в конечном итоге.

Допустим, вы взяли взаймы 25 000 долларов сроком на пять лет под 5% годовых. Если вы будете платить вовремя в течение полных 60 месяцев, вы заплатите 3307 долларов в качестве процентов. Досрочная выплата может устранить часть этих процентов при условии, что вы платите простые проценты, каковыми являются большинство ссуд.

По ссуде с простой процентной ставкой вы выплачиваете проценты в зависимости от суммы вашей задолженности в данный момент. Проценты по ссуде в 25000 долларов составят всего 2635 долларов, если вы выплатите ее за четыре года, то есть экономия составит 672 доллара.

Однако, если у вас есть предварительно рассчитанная процентная ссуда, сумма процентов, которую вы платите, является фиксированной, независимо от того, когда вы ее выплачиваете.Некоторые ссуды имеют штраф за досрочное погашение. Проверьте детали перед тем, как сделать ход.

Общая лучшая финансовая устойчивость

Экономия денег может быть наиболее очевидным преимуществом при досрочном погашении ссуд, но не единственным. Это может повысить вашу финансовую мощь несколькими способами.

Деньги, которые когда-то пошли на ежемесячные платежи, можно использовать в других целях, например, для погашения других долгов, сохранения их или покупки вещей, которые раньше были недоступны.

Это также повышает вероятность получения вами нового кредита, поскольку улучшает соотношение вашего долга к доходу.Это то, на что кредиторы обращают внимание, чтобы убедиться, что вы можете им выплатить, а деньги, которые вы тратите на другие ссуды, — это деньги, которые вы не можете потратить на новые.

Если вы обратитесь за другим займом, вы можете получить более высокую ставку, потому что выплата долга может улучшить ваш кредитный рейтинг. Одним из факторов кредитного скоринга является размер вашей текущей задолженности. Выплата долгов увеличивает вашу способность брать ссуды.

Персональные ссуды

Персональные ссуды популярны, потому что их можно использовать для любых целей и они не обеспечены каким-либо залогом.Они пригодятся, когда из-за больших непредвиденных расходов вы остаетесь без хорошей альтернативы.

Однако их необеспеченный характер означает, что они имеют более высокие процентные ставки по сравнению с жилищными или автокредитами.

В зависимости от условий кредита не все личные ссуды могут быть возвращены досрочно. Но, если они могут, это хорошая идея. То же самое и с кредитными картами, и по тем же причинам.

Кризис долга по студенческим займам привлек значительное внимание из-за его огромного размера — примерно 1 доллар.5 трлн в национальном масштабе. Те, кто задолжал большие суммы, хотели бы избавиться от этих долгов, но разумнее сначала выплатить ссуды с более высокими процентными ставками. Выплата студенческой ссуды должна произойти после того, как вы накопите чрезвычайный фонд в размере как минимум одного месяца основных расходов и начнете делать взносы на пенсионный счет. Кроме того, некоторые студенческие ссуды имеют налоговые преимущества, которые исчезают при досрочном погашении, поэтому сначала проверьте налоговые последствия.

Ипотечный кредит

Вероятно, самый крупный заем, который у вас когда-либо будет, — это ипотечный заем, и идея сжечь этот лист бумаги — часть американской мечты.Но есть кое-что, что нужно проверить, прежде чем пытаться расплачиваться раньше.

Во-первых, узнайте у своего кредитора о штрафных санкциях за предоплату. Очевидно, что проценты — это то, как кредиторы зарабатывают деньги, поэтому некоторые ипотечные кредиты включают штрафы за досрочное погашение, чтобы компенсировать доход, который они потеряют, если он будет выплачен досрочно. Некоторые кредиторы ограничивают размер предоплаты по ссуде каждый год. Возможно, вы сможете погасить ссуду быстрее и без штрафных санкций. Проверьте, применяются ли такие штрафы к вашей ссуде и будет ли сумма, которую вы откладываете в виде процентов, больше, чем штраф.

Если вы решите платить дополнительно по ипотеке каждый месяц, убедитесь, что кредитор знает, что дополнительные средства идут на ваш основной баланс, а не на проценты. Досрочная выплата кредита может повлечь за собой налоговые последствия, поэтому проконсультируйтесь со своим налоговым консультантом.

Каким бы привлекательным ни было досрочное погашение ипотеки, делайте это только в том случае, если вы можете с комфортом себе это позволить, что включает в себя возможность отложить деньги на случай непредвиденных обстоятельств.

Автокредит

Практически каждый взрослый имел или будет иметь ссуду на покупку автомобиля.Выплачивать ли раньше — сложно.

Как это ни парадоксально, досрочное погашение кредита на покупку автомобиля может привести к небольшому снижению вашего кредитного рейтинга, потому что открытые счета, которые оплачиваются вовремя, имеют большее влияние на ваш счет, чем закрытые счета. Открытые счета показывают, насколько хорошо вы в настоящее время управляете своим кредитом, а не то, что происходило в прошлом.

Когда нужно досрочно погасить ссуду? Если у вас есть высокий процент или долгосрочная ссуда (предлагаются ссуды на 60, 72 или даже 84 месяца), вы будете платить большие проценты.Прежде чем выплатить его досрочно, убедитесь, что нет штрафа за досрочное погашение или что у вас нет заранее рассчитанной процентной ссуды. Кроме того, если вы хотите купить дом и хотите улучшить соотношение долга к доходу, выплата кредита на покупку автомобиля может помочь вам получить право на получение ипотеки.

Когда оставлять заем? Если у вас есть ссуда под низкие проценты или финансирование под 0%, досрочная выплата практически не принесет никакой пользы. То же самое верно, если вы приближаетесь к концу срока ссуды. Если у вас нет резервного фонда, используйте дополнительные наличные, чтобы создать его, прежде чем выплачивать ссуду на покупку автомобиля.

Следует ли мне досрочно выплатить долг?

В большинстве случаев досрочное погашение кредита может сэкономить деньги, но сначала проверьте, чтобы штрафы за досрочное погашение, предварительно рассчитанные проценты или налоговые проблемы не нейтрализовали это преимущество.

Выплата по кредитным картам и индивидуальным займам под высокие проценты должна быть на первом месте. Это сэкономит деньги и почти всегда улучшит ваш кредитный рейтинг.

Убедитесь, что у вас стабильное финансовое положение, в том числе наличие резервного фонда.

Если ваша кредитная история является вашей главной заботой, досрочная выплата ссуды в рассрочку может вам не помочь.Открытый активный счет с солидной историей своевременных платежей показывает кредитным бюро, что вы являетесь ответственным заемщиком.

Если вам нужна помощь в оценке того, какие долги нужно выплатить в первую очередь, или у вас есть другие вопросы, обратитесь за консультацией по кредитным вопросам.

Источники

Mangis, L. (12 мая 2019 г.) Что происходит, если вы выплачиваете ссуду раньше срока? Получено с https://www.advantageccs.org/blog/what-happens-when-you-pay-off-a-loan-early

.Уильямс, Г. (2019, 15 апреля) Плюсы и минусы досрочной выплаты долгов.Получено с https://loans.usnews.com/the-pros-and-cons-of-paying-off-debts-early

.Темплтон, Д. (2019, 15 декабря) Как выплата долга влияет на ваш кредитный рейтинг. Получено с https://www.credit.com/blog/2019/12/how-does-paying-off-a-loan-affect-your-credit-score-64668/

.Аксельсон, К. (20 июля 2019 г.) Вредит ли ранняя выплата кредита на покупку автомобиля? Получено с https://www.experian.com/blogs/ask-experian/does-paying-off-a-car-loan-early-hurt-your-credit/

.Лейк, р.(10 сентября 2019 г.) Что такое штраф за досрочное погашение кредита? Получено с https://loans.usnews.com/what-is-a-loan-prepayment-penalty

.Досрочное погашение кредита

Последнее обновление: 16.10.2020 | Приблизительное время чтения: 6 минут

Досрочная выплата ссуды может сэкономить вам деньги на будущие выплаты, но к половине всех личных ссуд прилагается комиссия за досрочное погашение. Независимо от того, есть ли у вас личная ссуда или вы собираетесь ее взять, может быть сложно подсчитать, сколько досрочная выплата ссуды может сэкономить вам или стоить вам.Прочтите это полезное руководство, чтобы узнать, как досрочно выплатить ссуду, не сталкиваясь с проблемами, связанными с начислением платы за досрочное погашение.

В этом руководстве:

Могу ли я погасить ссуду досрочно?

Короче — да — вы всегда можете досрочно погасить личный кредит. Однако вам необходимо остерегаться платы за досрочное погашение (ERC), на которую вы, возможно, согласились, когда брали ссуду. Даже если ваш кредитор не утверждает, что у него есть ERC, вам все равно нужно остерегаться скрытых комиссий.В соответствии с Положениями о потребительском кредите 2004 года кредиторы могут взимать с вас дополнительные проценты до 2 месяцев, если вы решите досрочно выплатить ссуду. Многие кредиторы будут открыты с вами и назовут это ERC, но другие — нет, поэтому, прежде чем вы выплатите ссуду досрочно, полезно уточнить у своего кредитора, какие могут быть дополнительные комиссии.

Сколько стоит комиссия за досрочное погашение?

Стоимость вашей комиссии за досрочное погашение будет зависеть от ряда факторов и будет отличаться от кредитора к кредитору.Упомянутые ранее Правила о потребительском кредите 2004 года гласят следующее:

- Если у вас осталось менее 12 месяцев по вашему ежемесячному плану погашения, кредиторы могут взимать проценты до 28 дней.

- Если у вас осталось более 12 месяцев по вашему плану погашения, кредиторы могут добавить дополнительные 30 дней (или один календарный месяц).

Таким образом, с вас будут взиматься проценты за один или два месяца, в зависимости от срока действия полиса, о котором вы договорились. Другие комиссии могут применяться, если ваш кредит превышает 8000 фунтов стерлингов, они могут быть:

.- 1% от суммы погашается досрочно, если по договору осталось больше года.

- 0,5% от суммы погашается досрочно, если до договора осталось меньше года.

- Остаток процентов до скидки.

Если вас беспокоит, во сколько обойдется досрочное погашение кредита, лучше всего уточнить у своего кредитора, прежде чем начинать процесс погашения.

Как мне узнать, какие кредиторы взимают комиссию?

Как упоминалось выше, у многих кредиторов есть некоторая путаница в отношении их политики ERC. Это связано с тем, что некоторые кредиторы считают возможность взимать дополнительные проценты как ERC и, следовательно, не рекламируют, что они будут взимать с вас плату при досрочном погашении ссуды.

Проверка вашего кредитного соглашения — лучший способ узнать, придется ли вам платить комиссию за досрочное погашение кредита, до или после того, как вы взяли ссуду. В соглашении изложены условия, которые должны соблюдать заемщик и кредитор. В нем должно быть подробно описано, что произойдет, если вы решите досрочно выплатить ссуду.

В таблицах ниже представлены кредиторы, которые взимают ERC, и тех, кто утверждает, что они не взимают ERC.

Кредиторы, взимающие ERC:

— 118 188 Деньги — 1 st Stop Personal Loans Ltd — Адмирал — Банк Ирландии, Великобритания — Банк Шотландии — Барклайс Банк — Cahoot — Клайдесдейл Банк — Создание финансовых услуг — Ежедневные ссуды — первый прямой | — Галифакс — HSBC — Икано Банк — Вероятные ссуды — Lloyds Bank — M&S Банк — Мадистон ЛендлоанИнвест — Нацвест — Королевский банк Шотландии — САГА — Sainsbury’s Bank | — Сантандер — Tesco Bank — БСЭ — UK Credit Limited — Ольстер Банк — Йоркшир Банк |

Кредиторы, которые заявляют, что не взимают плату за ERC:

— 1plus1Кредит — AA — Бамбук — Бесавви — Данске Банк — Первый трастовый банк | — Hitachi — Джон Льюис Финансовые услуги — Аренда — LendFair — Кредитные работы — Метро Банк | — по всей стране — Деньги почтового отделения — QuidCycle — RateSetter — Старлинг Банк — Trusttwo — Зопа |

Приведенные выше таблицы могут быть устаревшими — пожалуйста, уточните у своего кредитора текущую политику ERC, прежде чем подавать заявку на ссуду или производить досрочное погашение.

Сколько я могу сэкономить при досрочном погашении?

Сумма, которую вы можете сэкономить при досрочном погашении ссуды, будет зависеть от размера вашей первоначальной ссуды, процентной ставки по ссуде и продолжительности срока, оставшегося до срока ссуды.

Например, если у вас осталось немного погашений и низкая процентная ставка, вы, вероятно, не сэкономите слишком много. Однако, если вы возьмете крупную ссуду с высокими процентными ставками и решите выплатить ее за несколько лет до последней даты погашения, вы можете сэкономить тысячи.

Всегда стоит связаться с вашим кредитором напрямую и попросить подсчитать, сколько вы должны в целом при обычных ежемесячных выплатах по сравнению с тем, сколько вам придется заплатить, если вы выплатите ссуду досрочно. Затем вы можете сравнить их и посмотреть, сколько вы сэкономите.

Как мне досрочно выплатить ссуду?

Досрочный возврат кредита прост и может быть выполнен в три простых шага, описанных ниже:

- Свяжитесь со своим кредитором — свяжитесь со своим кредитором и запросите «сумму досрочного погашения» по ссуде.

- Затем ваш кредитор сообщит вам сумму, которую нужно заплатить, и 28 дней для ее выплаты. Вам не нужно завершать платеж, если вы не хотите, вам просто нужно будет снова запросить сумму, если вы пропустили 28-дневное окно оплаты.

- Произведите оплату!

Если вы хотите досрочно выплатить только часть своей ссуды, это называется переплатой. Переплата позволяет удешевить ежемесячные выплаты за счет уменьшения суммы процентов, которые вам придется заплатить на сумму вашей задолженности.Если вы хотите произвести переплату, вам необходимо выполнить следующие действия:

- Сообщите своему кредитору, что вы будете переплачивать.

- Внесите переплату в течение 28 дней.

- Ваш кредитор скорректирует график платежей по оставшейся части кредита.

Обратите внимание, что частичная переплата иногда недопустима или влечет за собой комиссию. Когда вы уведомляете своего кредитора о том, что хотите произвести переплату, убедитесь, что с вас не будет взиматься дополнительная плата за это.

Могу ли я отменить ссуду?

Когда вы берете ссуду, у вас есть 14-дневный период «обдумывания», в течение которого вы можете расторгнуть договор. Конечно, вам нужно будет вернуть все деньги, которые вы ссудили, в течение 30 дней, и кредитор имеет законное право взимать с вас проценты до тех пор, пока они не получат ссуду обратно.

5 ошибок, которых следует избегать при досрочном погашении ипотеки

Если вы можете позволить себе досрочно выплатить ипотечный кредит, вы сэкономите немного денег на выплате процентов по ссуде.Фактически, отказ от жилищного кредита всего на один или два года раньше потенциально может сэкономить сотни или даже тысячи долларов. Но если вы планируете использовать такой подход, вам нужно будет подумать, есть ли штраф за предоплату, среди других возможных проблем. Ниже приведены пять ошибок, которых следует избегать при досрочном погашении ипотечного кредита. Финансовый консультант может помочь вам выяснить ваши потребности и цели по ипотеке.

Многие домовладельцы хотели бы быстро перейти к тому моменту, когда они будут полностью владеть своим домом и им больше не придется беспокоиться о ежемесячных выплатах по ипотеке.В результате некоторым людям стоит изучить идею о досрочном погашении ипотеки. Это позволит вам уменьшить сумму процентов, которые вы будете платить в течение срока кредита, и в то же время даст вам возможность стать полноправным владельцем дома раньше, чем ожидалось.

Есть несколько различных методов, с помощью которых вы можете заплатить досрочно. Самый простой способ — просто внести дополнительные платежи помимо обычных ежемесячных платежей. При условии, что этот способ не требует дополнительных сборов со стороны вашего кредитора, вы можете отправлять 13 чеков каждый год вместо 12 (или его онлайн-эквивалент).Вы также можете увеличить ежемесячный платеж. Выплачивая больше каждый месяц, вы полностью выплачиваете ссуду раньше запланированного срока.

Если вы думаете о досрочном погашении ипотеки, постарайтесь избежать этих пяти критических ошибок.

Ошибка №1: не учитывать все вариантыЭто может быть очень заманчиво, если у вас появятся дополнительные деньги, чтобы потратить их на досрочное погашение ипотеки. Тем не менее, выпадение долгов пораньше может оказаться не самым выгодным выбором.Чтобы проиллюстрировать это, давайте рассмотрим пример.

Допустим, вы планируете внести единовременный платеж в размере 20 000 долларов в счет погашения основного долга по ипотеке. Первоначальная сумма кредита составляла 200 000 долларов, у вас 20-летний срок 30 лет, а ваша процентная ставка составляет 4%. Выплата 20 000 долларов основной суммы за один раз может сэкономить вам примерно 8 300 долларов в виде процентов и позволит полностью выплатить их на 2,5 года раньше.

Звучит здорово, но рассмотрите альтернативу. Если вы вложили эти деньги в индексный фонд, который представляет индекс S&P 500, средняя доходность которого равна 9.8%, вы могли бы заработать 30 900 долларов в виде процентов за те же 10 лет. Даже более консервативный прогноз вашей нормы прибыли, скажем, 4%, принесет вам 12 500 долларов в виде процентов.

Финансовое положение каждого человека уникально, и вполне возможно, что идея избавиться от долгов настолько важна для вас, что стоит неоптимального использования ваших денег. Важно рассмотреть все возможные варианты, прежде чем прийти к выводу, что досрочное погашение ипотеки — лучший способ для вас.

Ошибка № 2: Не внесение дополнительных платежей в основную сумму кредитаДобавление дополнительных 500 или 1000 долларов каждый месяц не обязательно поможет вам быстрее выплатить ипотечный кредит. Если вы не укажете, что дополнительные деньги, которые вы платите, предназначены для зачисления на ваш основной баланс, кредитор может использовать их для выплаты процентов для следующего запланированного платежа.

Если вы выписываете отдельные чеки на дополнительные выплаты основного долга, вы можете отметить это в строке для заметок.Если вы оплачиваете ипотечный счет онлайн, вы можете узнать, разрешит ли кредитор вам включить примечание, в котором указывается, как следует использовать дополнительные платежи.

Ошибка № 3: не спрашивать, есть ли штраф за предоплатуИпотечные кредиторы занимаются бизнесом, чтобы зарабатывать деньги, и один из способов сделать это — взимать с вас проценты по ссуде. Когда вы вносите предоплату по ипотеке, вы, по сути, платите кредитору деньги. Вот почему некоторые кредиторы пытаются компенсировать упущенную выгоду, взимая штраф за предоплату.

Штрафы за досрочное погашение могут быть равны проценту от суммы ипотечного кредита или эквиваленту определенного количества ежемесячных выплат по процентам. Если вы выплачиваете ипотечный кредит заблаговременно, эти сборы могут быстро возрасти. Например, штраф в размере 3% за предоплату по ипотеке в размере 250 000 долларов будет стоить вам 7 500 долларов.

Пытаясь сэкономить на досрочном погашении ипотечного кредита, вы можете фактически потерять деньги, если вам придется заплатить огромный штраф.

Ошибка № 4: Оставить себя без денегТратить каждую лишнюю копейку на ипотечный кредит — это агрессивный способ выбраться из долгов.Это также могло иметь неприятные последствия. Если, например, у вас ничего не предусмотрено на случай чрезвычайной ситуации, вы можете оказаться в затруднительном положении, если заболеете и не сможете работать в течение нескольких месяцев. В этом случае вам, возможно, придется использовать свою кредитную карту для покрытия ваших счетов или попытаться взять дополнительную ссуду.

Если у вас нет резервного фонда, возможно, лучше всего будет положить часть дополнительных выплат по ипотеке в фонд на черный день. Как только вы сэкономите от трех до шести месяцев на расходах, вы сможете сосредоточиться на выплате своего долга по ипотеке.

Ошибка № 5: Продление срока кредита при рефинансированииРефинансирование может сэкономить ваши деньги несколькими способами, поскольку оно позволяет конвертировать в более короткий или более длительный срок кредита, в зависимости от того, что лучше для вас. Таким образом, если у вас 10 лет после 30-летнего срока ипотеки, вы потенциально можете рефинансировать до 10-летнего срока и сэкономить 10 лет. С другой стороны, вы можете пойти еще на 30-летний срок, чтобы снизить ежемесячные платежи.

Однако ссуды с более короткими сроками, как правило, имеют более низкие процентные ставки, что позволяет вам как сэкономить на процентах, так и достичь полного владения гораздо быстрее.Однако в некоторых случаях рефинансирование может обойтись вам дороже в долгосрочной перспективе, особенно если вы планируете продлить срок кредита. Прежде чем рефинансировать, неплохо было бы проанализировать некоторые цифры и выяснить, действительно ли имеет смысл иметь более длительный срок ипотеки.

Не забывайте и о заключительных расходах. Если ваш кредитор согласится позволить вам включить эти расходы в ваш кредит, вы можете в конечном итоге заплатить больше денег. В конце концов, теперь вы будете на крючке из-за процентов по большей сумме кредита.

ИтогСледует ли вам досрочно выплатить ипотечный кредит, в конечном счете, зависит от того, сколько денег у вас есть, какие у вас есть альтернативы и других факторов, которые уникальны для вас.Но если это что-то, что действительно находится на вашем радаре, обязательно серьезно обдумайте все свои варианты.

Несмотря на то, что многие финансовые консультанты часто известны своим опытом в области инвестирования и финансового планирования, они хорошо осведомлены об ипотеке и покупке жилья. Поэтому, если вы не можете принять решение самостоятельно, подумайте о том, чтобы проконсультироваться с местным финансовым консультантом.

Советы по покупке дома- Финансовый консультант поможет вам принять важные финансовые решения, например, при покупке дома.Бесплатный инструмент SmartAsset подберет вам до трех финансовых консультантов в вашем регионе, и вы можете бесплатно опросить своих партнеров, чтобы решить, какой из них вам подходит. Если вы готовы найти консультанта, который поможет вам в достижении финансовых целей, начните прямо сейчас.

- Получение ипотеки может быть стрессовым и запутанным процессом. Для начала вам нужно выяснить, какой срок лучше всего подходит для вас, хотите ли вы фиксированную или переменную процентную ставку и где получить лучшие ставки по ипотеке.

Фото: © iStock.com / PickStock, © iStock.com / wutwhanfoto, © iStock.com / Андрей Додонов

Ребекка Лейк Ребекка Лейк — эксперт по пенсионным вопросам, инвестициям и планированию недвижимости, которая уже десять лет пишет о личных финансах. Ее опыт в финансовой нише также распространяется на покупку жилья, кредитные карты, банковское дело и малый бизнес. Она работала напрямую с несколькими крупными финансовыми и страховыми брендами, включая Citibank, Discover и AIG, и ее статьи были опубликованы в Интернете в U.S. News and World Report, CreditCards.com и Investopedia.

Об авторе