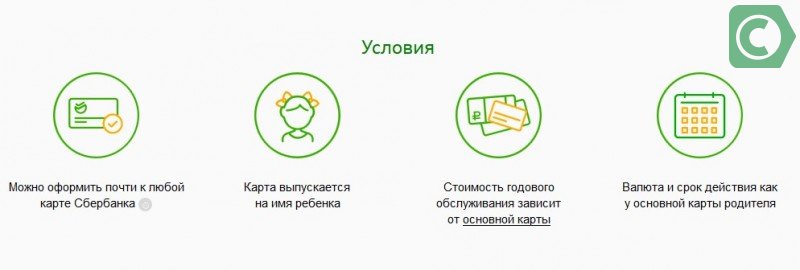

Как можно получить кредитную карту сбербанка: Как оформить кредитную карту Сбербанка

Сбербанк решил проблему «где карту открывали, туда и идите»

Представитель Сбербанка уточнил, что с 1 апреля владельцы кредитных карт могут заказать через колл-центр банка перевыпуск карты и получить ее в любом удобном отделении / М. Стулов / Ведомости

Клиенты Сбербанка теперь могут перевыпустить платежные карты в любом отделении, рассказал зампред правления банка Александр Торбахов. По его словам, у банка была проблема, когда клиент, получая карту в одном отделении, не мог выпустить ее в другом, но теперь она решена. Торбахов посетовал, что недавно был случай, когда клиенту автоматически выпустили новую карту и доставили ее в тот регион, где человек уже не проживает.

Недовольство клиентов банка, которые не могли получить карту в удобном им отделении, привело к появлению интернет-мема «где карту открывали, туда и идите»: руководство госбанка, особенно его президент Герман Греф, чаще других замеченное в обсуждении технологий будущего, не могло обеспечить держателям кредиток возможность хотя бы перевыпустить и получить карту в любом отделении.

Представитель Сбербанка уточнил, что с 1 апреля владельцы кредитных карт могут заказать через колл-центр банка перевыпуск карты и получить ее в любом удобном отделении. По его словам, для дебетовых карт это было возможно и раньше. В колл-центре подтвердили, что кредитную карту, срок действия которой подходит к концу, можно заказать в любом отделении по телефону.

В случае если карта была доставлена в неудобное для клиента отделение, то банк предлагает оформить новую карту, все условия обслуживания сохранятся, сказал представитель банка. Сроки доставки карт в зависимости от местонахождения отделения составляют 2–7 рабочих дней, сказал он, добавив, что услуга бесплатна.

Территориальные банки Сбербанка, такие как Сибирский, Дальневосточный, Центральный, Северо-Западный, имели свою операционную систему ( используется для учета клиентских операций), говорит руководитель направления пластиковых карт Локо-банка Дмитрий Петров, поэтому они не могли взаимодействовать: если клиент открыл счет в Иркутске, то в Москве его счет не видели.

Миллионы ходоков

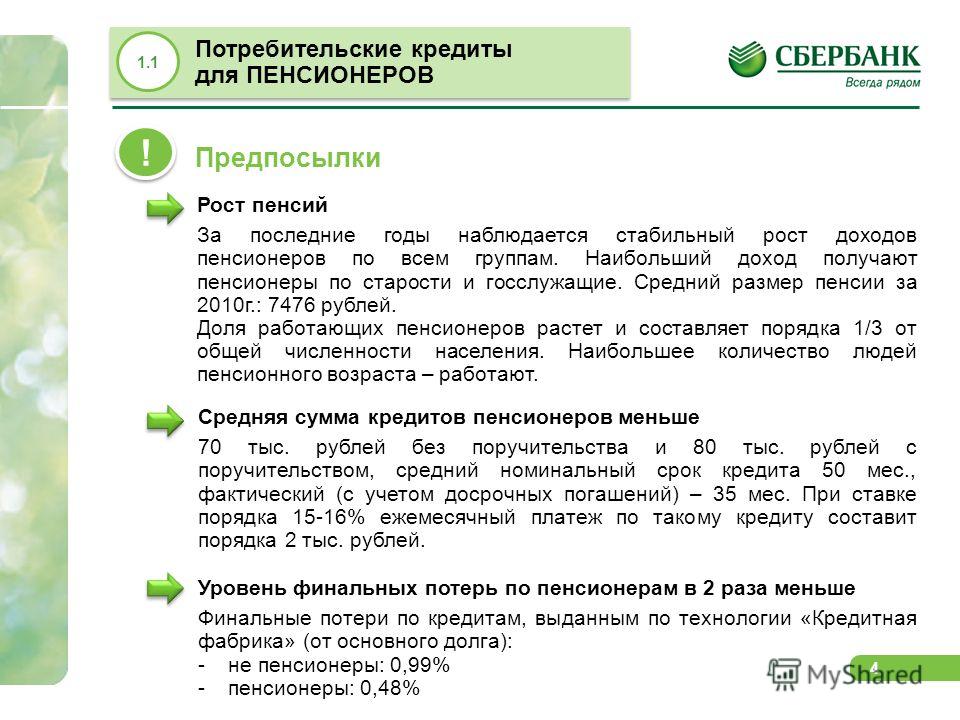

Сбербанк выпустил 90 млн дебетовых карт и 13,5 млн кредитных, следует из данных госбанка.

Сбербанк начал переводить свои территориальные банки (сейчас их 14) на единую IT-платформу в 2011 г., проект с бюджетом в $1 млрд завершился летом 2015 г. В конце 2016 г. РБК сообщал, что Сбербанк отказался от идеи предоставить клиентам возможность проводить любые операции в офисах без географической привязки. На тот момент базы технически были объединены, однако у сотрудников оставались ограничения по их использованию, рассказывал РБК тогдашний зампред правления Сбербанка Вадим Кулик. По его словам, это было связано с вопросами безопасности. Он говорил, что в банке продолжают пробовать снять эти ограничения в одном из проектов по объединению, детали он не раскрывал.

Представитель Сбербанка пояснил, что «очередная оптимизация системы по кредитным картам позволила сотрудникам банка работать с картами для перевыпуска не только своего территориального банка, но и всей сети Сбербанка», на вопрос о деталях «оптимизации» он не ответил.

Скорее всего, Сбербанк решил проблему доставки карт, но не их обслуживания и базы его территориальных банков по-прежнему разделены, говорит контрагент банка. Например, перевыпустить карту в связи со сменой фамилии можно только в том городе, где карта была открыта, рассказал сотрудник колл-центра.

Исправленная версия. Первоначальный опубликованный вариант можно посмотреть в архиве «Ведомостей» (смарт-версия)

Новости СМИ2

Отвлекает реклама? Подпишитесь, чтобы скрыть еёСберБанк запускает кредитную карту с беспроцентным периодом до 120 дней | ОБЩЕСТВО

Примерное время чтения: 2 минуты

1241

ПАО Сбербанк

Махачкала, 3 сентября — АиФ-Дагестан.

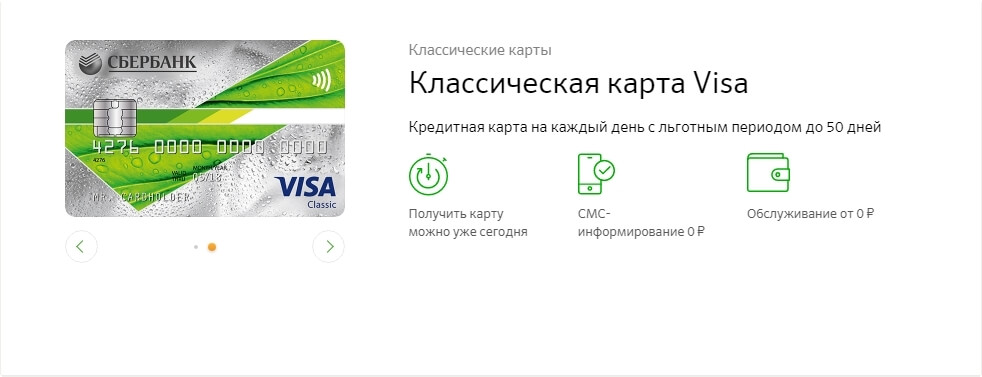

СберБанк запускает самый долгожданный продукт этого года — универсальную кредитную СберКарту. Она оптимальна для любых жизненных ситуаций и даёт клиентам сразу четыре уникальных преимущества.

Она оптимальна для любых жизненных ситуаций и даёт клиентам сразу четыре уникальных преимущества.

Удобный беспроцентный период — 120 дней

На покупки по кредитной СберКарте действует максимальный беспроцентный период до 120 дней, который начинается каждый месяц первого числа. Целый месяц можно совершать покупки, а затем есть ещё 3 месяца, чтобы вернуть их без процентов. К примеру, если оплатить картой товар или услугу в сентябре, то долг можно вернуть без переплаты вплоть до 31 декабря, а покупки ноября можно оплатить до конца января.

Гарантированная ставка

Если погасить долг в течение грейс-периода не получилось, процентная ставка составит 17,9% годовых. Она единая для покупок и снятия наличных, и гарантирована абсолютно всем клиентам, которым одобрена карта.

Сниженная ставка 9,8% годовых в категории «Здоровье» и СберМегаМаркете

Это уникальное предложение СберБанка — рекордно низкая ставка при покупках в аптеках и медицинских учреждениях, потому что здоровье — первый приоритет для каждого. Такая же ставка распространяется на все товары одного из крупнейших маркетплейсов — СберМегаМаркета: для этого достаточно оплатить покупку онлайн новой кредитной СберКартой.

Такая же ставка распространяется на все товары одного из крупнейших маркетплейсов — СберМегаМаркета: для этого достаточно оплатить покупку онлайн новой кредитной СберКартой.

Бесплатное обслуживание и СМС-информирование об операциях

Независимо от объёма покупок по карте и любых других условий, кредитная СберКарта всегда будет бесплатной — никаких комиссий за оформление и обслуживание. Кредитная СберКарта всегда выручит вас, если понадобятся деньги, и не будет отягощать кошелёк списанием комиссий даже в периоды «простоя».

«За семь месяцев 2021 года СберБанк в Дагестане выдал 1,8 тысяч кредитных карт, что в 3 раза больше, чем за аналогичный период в прошлом году. Теперь кредитные карты перестали быть продуктом только для крупных покупок, по ним покупают продукты, одежду и товары для дома. С помощью новой СберКарты дагестанцы смогут пользоваться деньгами банка, получать бонусы за покупки и не платить проценты 120 дней. Грейс-период работает очень просто: начинается каждый месяц и гарантирует клиентам минимум 3 месяца на возврат долга без процентов. Мы создали удобный кредитный продукт с прозрачными и предсказуемыми условиями», — Евгений Морозов, управляющий Дагестанским отделением Сбербанка.

Мы создали удобный кредитный продукт с прозрачными и предсказуемыми условиями», — Евгений Морозов, управляющий Дагестанским отделением Сбербанка.

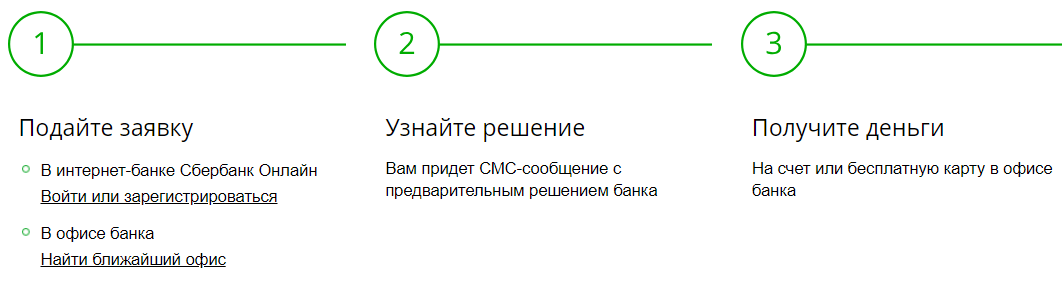

Карту можно оформить за одну минуту в приложении СберБанк Онлайн и получить решение почти мгновенно. Подробнее о кредитной СберКарте — на сайте банка.

Сбербанк Россиикредитная карта

Следующий материал

Новости smi2.ru

Загрузка…

Как получить кредитную карту

Кредитные карты являются важным финансовым инструментом. Когда вы используете свою карту ответственно, вы можете накапливать кредит, финансировать новые покупки, расплачиваться с долгами и получать вознаграждения.

Если вы решили открыть новую кредитную карту, может показаться, что это так же просто, как подать заявку, но есть еще несколько факторов, которые необходимо учитывать, чтобы убедиться, что вы получите лучшую карту для ваших нужд.

Как получить кредитную карту

Выберите пять шагов, которые необходимо выполнить, если вы хотите получить кредитную карту:

- Решите, почему вам нужна кредитная карта

- Проверьте свой кредитный рейтинг

- Найдите лучшие предложения по кредитным картам

- Прочтите мелкий шрифт

- Подать заявку на кредитную карту, которая лучше всего подходит для ваших нужд

1.

Решите, почему вы хотите получить кредитную карту

Решите, почему вы хотите получить кредитную картуПервый шаг – выяснить причину, по которой вы хотите получить кредитную карту. Чтобы упростить принятие решения, ответьте на распространенные вопросы ниже.

- Вы хотите создать или восстановить кредит? Если вы только начинаете свой кредитный путь или хотите исправить плохую кредитную историю, может быть немного сложнее найти карту, которая соответствует вашим потребностям и на которую вы также имеете право. Проверьте защищенные карты или карты для создания или восстановления кредита. Защищенная кредитная карта Discover it® входит в оба списка как один из лучших вариантов, поскольку она дает вам график перехода на незащищенную карту.

- Хотите получать награды? Бонусная кредитная карта — это отличный способ получить кэшбэк, баллы или мили за каждую совершенную покупку. Вы можете максимизировать вознаграждение, рассматривая карты, которые предлагают бонусные вознаграждения в определенных категориях, таких как бензин, продукты, рестораны, развлечения и путешествия.

Если вы предпочитаете простую программу поощрений, рассмотрите карту с фиксированной ставкой кэшбэка, такую как Citi® Double Cash Card.

Если вы предпочитаете простую программу поощрений, рассмотрите карту с фиксированной ставкой кэшбэка, такую как Citi® Double Cash Card. - Вы в долгах и платите высокие проценты? Хранение остатка на кредитной карте с высокой процентной ставкой может быть дорогостоящим. Вы можете перевести задолженность на кредитную карту с переводом остатка, предлагающую беспроцентные переводы остатка в течение 21 месяца с даты первого перевода, например, карту Citi Simplicity® (после 18,49% — 29,24% с переменной годовой процентной ставкой). Переводы баланса должны быть завершены в течение четырех месяцев после открытия счета. Вы будете платить вступительный сбор за перевод баланса в размере 3% (минимум 5 долларов США) за переводы, совершенные в течение первых 4 месяцев после открытия счета, а затем до 5% (минимум 5 долларов США).

- Вам предстоит крупная покупка? Многие кредитные карты не предлагают процентов на новые покупки в течение года. Chase Freedom Unlimited® предлагает начальную годовую процентную ставку 0% на покупки в течение первых 15 месяцев с момента открытия счета (после 19,24% — 27,99% переменной годовой процентной ставки).

- Выезжаете ли вы за границу? Некоторые кредитные карты взимают комиссию в размере около 3 % за покупки, совершенные за пределами США. Если вы путешествуете за границу, необходимо иметь кредитную карту без комиссии за иностранные транзакции. Кроме того, некоторые карты освобождаются от платы за подачу заявления Global Entry или TSA PreCheck. Кредитная карта Capital One Venture Rewards предлагает владельцам карт оба преимущества.

2. Проверьте свой кредитный рейтинг

Многие банки-эмитенты прозрачны в отношении требований к кредитному рейтингу, необходимых для открытия определенных карт, таких как «средний» или «хороший/отличный». Очень важно знать свой кредитный рейтинг, чтобы знать, на какие карты у вас больше всего шансов претендовать.

К счастью, существует множество ресурсов, с помощью которых вы можете бесплатно проверить свой кредитный рейтинг, например Discover Credit Scorecard и CreditWise от Capital One.

Вот диапазон кредитных рейтингов FICO, согласно Experian:

- Very poor: 300-579

- Fair: 580-669

- Good: 670-739

- Very good: 740-799

- Exceptional: 800-850

Эти диапазоны приблизительны и зависят от эмитента карты.

3. Найдите лучшие предложения по кредитным картам

Рекомендуется сравнить несколько кредитных карт, чтобы знать, какие из них доступны. Вы можете начать с ознакомления со списком лучших кредитных карт Select, который включает в себя наши лучшие карты для различных категорий, включая балансовые переводы, отсутствие годовой платы, путешествия и студентов колледжей.

У нас также есть сравнение популярных кредитных карт:

- Chase Sapphire Reserve® и Chase Sapphire Preferred®

- Золотая карта American Express® и кредитная карта Capital One Venture Rewards

- Кредитная карта Capital One Venture Rewards и кредитная карта Capital One VentureOne Rewards

- Золотая карта American Express® и Chase Sapphire Reserve®

Сравните вознаграждения, сборы, привилегии и кредитные требования, чтобы определить, какая карта лучше всего подходит для ваших нужд.

4. Прочтите мелкий шрифт

Когда вы сузили список кредитной карты, которую вы хотите, убедитесь, что вы прочитали мелкий шрифт перед подачей заявки. Важно, чтобы вы просмотрели детали, относящиеся к карте, на которую вы хотите подать заявку.

Важно, чтобы вы просмотрели детали, относящиеся к карте, на которую вы хотите подать заявку.

Условия, перечисленные мелким шрифтом, являются ключевыми для понимания перед подачей заявления.

Просмотрите годовую комиссию и процентные ставки за покупки, балансовые переводы, денежные авансы и штрафы. Кроме того, будьте в курсе любых комиссий за иностранные транзакции и просроченные платежи.

5. Подать заявку на лучшую кредитную карту для ваших нужд

После того, как вы выбрали лучшую кредитную карту для ваших нужд, вы можете подать заявку. Самый быстрый способ сделать это — онлайн (будь то на ноутбуке или через мобильное устройство). У вас также есть возможность позвонить, прийти лично в банк или отправить бумажное заявление.

Процесс подачи заявления у разных эмитентов одинаков, и обычно вам необходимо указать свое имя, адрес, дату рождения, номер социального страхования, годовой доход и статус занятости.

После подачи заявки вы можете получить решение всего за 60 секунд, но это может занять больше времени. Если вы сразу одобрены, ожидайте получить карту в течение следующих двух недель. Некоторые эмитенты карт, такие как American Express, могут предоставить мгновенный номер карты, который вы можете сразу же использовать для онлайн-транзакций.

Если вы сразу одобрены, ожидайте получить карту в течение следующих двух недель. Некоторые эмитенты карт, такие как American Express, могут предоставить мгновенный номер карты, который вы можете сразу же использовать для онлайн-транзакций.

Чтобы узнать о тарифах и комиссиях по защищенной кредитной карте Discover it®, нажмите здесь .

Примечание редактора: Мнения, анализы, обзоры или рекомендации, изложенные в этой статье, принадлежат исключительно редакции Select и не были рассмотрены, одобрены или иным образом одобрены какой-либо третьей стороной.

Как подать заявку на получение кредитной карты и получить одобрение

Наличие кредитной карты полезно по ряду причин. Кредитные карты безопаснее в использовании, чем наличные или дебетовые карты, и это один из самых простых способов получить кредит. Лучшие кредитные карты также часто имеют такие преимущества, как возможность получить вознаграждение за определенные типы покупок, например, в продуктовом магазине или в путешествии.

Но поиск подходящей для вас кредитной карты — не говоря уже об одобрении кредитной карты — может быть нервным. Вы можете не знать, с чего начать, какая информация нужна от вас компаниям, выпускающим кредитные карты (известным как эмитенты), или как увеличить ваши шансы на одобрение карты. Вот почему важно узнать как можно больше о процессе подачи заявки и о том, что вы можете ожидать от него, прежде чем подавать заявку на кредитную карту.

Читайте дальше, чтобы узнать больше о том, как подать заявку на кредитную карту и как увеличить ваши шансы на одобрение.

1. Знайте свой кредитный рейтинг и его значение

Кредитные рейтинги помогают эмитентам определить вашу кредитоспособность или вероятность того, что вы погасите кредит. Вот почему плохой кредитный рейтинг может привести к отклонению вашей заявки, и поэтому важно, чтобы вы знали свой кредитный рейтинг, прежде чем подавать заявку.

Вы можете запрашивать одну бесплатную копию своего кредитного рейтинга и кредитного отчета каждые 12 месяцев в каждом из трех основных бюро кредитных историй: Equifax, Experian и TransUnion.

Кроме того, вы можете бесплатно получить доступ к своему кредитному рейтингу во многих финансовых учреждениях. Сначала проверьте, предлагает ли ваш банк или эмитент эту привилегию, проверив его веб-сайт, позвонив в службу поддержки или изучив свою учетную запись. Если они этого не сделают, вы можете проверить свой счет с помощью таких сервисов, как CreditWise от Capital One, Credit Journey от Chase или MyCredit Journey от American Express — ни один из них не требует, чтобы вы были клиентом банка, чтобы использовать их.

Если вы хотите углубиться, вы также можете просмотреть свой кредитный отчет. Кредитный рейтинг и кредитный отчет легко перепутать. Подумай о своем c отредактируйте балл как «оценку», подобную той, которую вы получили бы в школе. Ваш кредитный отчет больше похож на папку с файлами, заполненную отдельными заданиями и тестами — запись всей вашей деятельности, которая вошла в этот класс. Если ваша оценка кажется не совсем правильной, проверьте свой кредитный отчет и обязательно оспорьте любые ошибки, если вы их обнаружите.

Двумя основными системами кредитного скоринга являются FICO и VantageScore. Вот разбивка диапазонов баллов для каждого:

FICO

- Отлично: от 800 до 850

- Очень хорошо: от 740 до 799

- Хорошее: от 670 до 739

- Ярмарка: с 580 по 669

- Бедные: от 300 до 579

VantageScore

- Отлично: от 781 до 850

- Хорошее: от 661 до 780

- Ярмарка: с 601 по 660

- Бедные: от 500 до 600

- Очень плохо: от 300 до 499

Важно отметить, что для большинства кредитных карт требуется кредитный рейтинг, которому заявители должны соответствовать, чтобы быть одобренными. Например, если у вас плохой кредитный рейтинг, вы не хотите подавать заявку на получение карты, которая требует оценки от хорошей до отличной.

Что делать, если у вас нет кредитного рейтинга

Если вы только начинаете пользоваться кредитом и еще не имеете кредитного рейтинга, это не означает, что вы не можете получить кредитную карту.

Например, после того, как вы наберете кредитный рейтинг в диапазоне от хорошего до отличного, у вас будет больше вариантов кредитных карт на выбор, например, бонусные карты, по которым вы получите возможность вернуть деньги, баллы или мили за ежедневные покупки. С правильной бонусной картой вы потенциально можете зарабатывать сотни долларов в год или получать большие скидки на отели и авиабилеты.

2. Подумайте о своих потребностях

Как только вы узнаете, на какие карты вы можете претендовать, исходя из вашего кредитного рейтинга, пришло время подумать о том, что вам нужно для кредитной карты. Вы хотите получить кэшбэк или вознаграждение за поездку? Или, может быть, создание кредита в первую очередь является вашим наивысшим приоритетом.

На что следует обратить внимание при выборе кредитной карты

Каждая карта также имеет условия, включая комиссии, предложения, льготы и процентные ставки. Вот некоторые аспекты, которые вы должны учитывать:

- Не возражаете ли вы платить ежегодную плату? Проверьте, есть ли у интересующей вас карты ежегодную плату, и подумайте, стоит ли вам ежегодная плата. Например, ко многим бонусным картам прилагается ежегодная плата, обычно варьирующаяся от 95 до 550 долларов в год. Сможете ли вы заработать на своей карте достаточно вознаграждений, чтобы компенсировать комиссию?

- Ты будешь нести весы? Подумайте, будет ли у вас остаток на карте или вы будете оплачивать свои покупки в полном объеме. Если вы планируете нести остаток, процентная ставка по вашей карте будет иметь большое влияние на ваши ежемесячные платежи. Вам следует искать карты с низкой процентной ставкой или карты, которые предлагают 0-процентную начальную годовую процентную ставку в течение ограниченного периода, например, от 12 до 21 месяца.

- Хотите получать награды? Если у вас хороший или отличный кредит, отличным вариантом для рассмотрения может стать бонусная карта, которая позволяет вам получать кэшбэк, баллы или мили за соответствующие покупки. Вы можете получать вознаграждения за ежедневные покупки в продуктовых магазинах, заправочных станциях, ресторанах и других местах, а также фиксированную ставку вознаграждения за все остальные покупки. Многие из этих карт также предлагают бонусы за регистрацию для новых владельцев карт, а также другие преимущества, такие как льготы на поездки, кредиты на покупки и защиту покупок, среди прочего.

3. Узнайте об условиях кредитной карты

Существует множество различных условий кредитной карты, которые вы увидите в заявке на получение кредитной карты, и было бы неплохо иметь представление об этих условиях, прежде чем подавать заявку. Вот некоторые термины, которые вы встретите, и их значение:

Годовая плата

Некоторые эмитенты карт взимают ежегодную плату за использование кредитной карты. Некоторые кредитные карты, которые обычно имеют ежегодную плату, имеют роскошные привилегии, такие как вознаграждения и проездные. Ежегодные сборы обычно начинаются с 9 долларов США.5, но иногда эмитенты отказываются от ежегодной платы за первый год для новых держателей карт.

Некоторые кредитные карты, которые обычно имеют ежегодную плату, имеют роскошные привилегии, такие как вознаграждения и проездные. Ежегодные сборы обычно начинаются с 9 долларов США.5, но иногда эмитенты отказываются от ежегодной платы за первый год для новых держателей карт.

APR

Годовая процентная ставка, или APR, относится к процентам, которые будут применяться к вашему кредитному счету в течение цикла выставления счетов. Обычно вы платите этот процент, если у вас есть остаток или вы оплачиваете счет с опозданием. Годовые процентные ставки обычно варьируются; они охватывают определенный диапазон (например, от 15,99% до 22,99%) и определяются основной ставкой.

Типы APR, которые вы можете увидеть:

- Перевод баланса в начале апреля. Некоторые карты предлагают новым держателям карт начальную годовую процентную ставку в размере 0 процентов в течение выбранного периода (например, 12 месяцев) для перевода остатка.

- Покупка в начале апреля.

Этот процент применяется ко всем покупкам. Подобно начальной годовой процентной ставке для перевода баланса, некоторые кредитные карты предлагают 0-процентную начальную годовую процентную ставку для покупок в течение выбранного периода времени, например 12 месяцев.

Этот процент применяется ко всем покупкам. Подобно начальной годовой процентной ставке для перевода баланса, некоторые кредитные карты предлагают 0-процентную начальную годовую процентную ставку для покупок в течение выбранного периода времени, например 12 месяцев. - Штраф Апр. Пропущенные или возвращенные платежи облагаются более высокой процентной ставкой.

Перевод остатка

Перевод остатка — это перемещение долга с одного счета на другой. Если вы хотите погасить задолженность, вы можете перевести свой долг на карту с более низкой процентной ставкой или, что еще лучше, на кредитную карту для перевода остатка с предложением 0 процентов APR.

Выплата наличными

Выдача наличных — это ссуда, которую вы можете взять под лимит вашей кредитной карты. Хотя это похоже на снятие наличных в банкомате с помощью вашей дебетовой карты, выдача наличных с вашей кредитной карты облагается как высокой годовой процентной ставкой, так и комиссией за транзакцию.

Штрафы

На вас могут быть наложены штрафы, если вы оплатите счет с опозданием, ваш платеж будет возвращен или если вы превысите максимальный лимит на вашей кредитной карте.

Ставка вознаграждения

Ставка вознаграждения предоставляется в виде кэшбэка, баллов или миль. На кредитной карте будет указано, какие типы вознаграждений она предлагает и как вы можете получать вознаграждения за покупки.

Комиссия за транзакцию за границей

Если вы хотите использовать свою кредитную карту за пределами США, вам может потребоваться платить комиссию за каждую транзакцию. Сборы за иностранные транзакции обычно составляют около 3 процентов. Однако, если вы много путешествуете за границу, вы можете поискать кредитную карту, которая не взимает комиссию за иностранные транзакции.

Приветственный бонус

Новым держателям карт часто предлагается приветственный бонус при регистрации новой карты. Как правило, приветственные предложения позволяют вам получать кэшбэк, баллы или мили, когда вы тратите определенную сумму на новую карту в течение определенного периода времени. Приветственный бонус также может называться приветственным предложением, вступительным бонусом или бонусом за регистрацию.

Приветственный бонус также может называться приветственным предложением, вступительным бонусом или бонусом за регистрацию.

4. Проверить наличие предварительного одобрения

Прежде чем подать заявку на получение карты, проверьте, можете ли вы получить предварительное одобрение. Имейте в виду, однако, что предварительное одобрение не гарантирует, что вы получите карту, на которую подаете заявку.

Инструмент Bankrate CardMatch — это бесплатный ресурс, который подберет для вас персонализированные предложения в процессе предварительной квалификации. Это отличный инструмент, который можно использовать перед подачей заявки на новую кредитную карту, потому что он включает в себя мягкий кредитный запрос, а не жесткий кредитный запрос. Мягкий кредитный запрос не повлияет на вашу кредитоспособность, тогда как жесткий кредитный запрос может снизить ваш кредитный рейтинг, и о нем будет сообщено трем кредитным бюро.

Кроме того, важно отметить, что всякий раз, когда вы проверяете свой собственный кредитный рейтинг или отчет, это считается мягким запросом кредита, что означает, что это никоим образом не повредит вашему кредитному рейтингу.

5. Будьте готовы к тому, что ваша кредитная история может быть затронута при подаче заявки.

В большинстве случаев подача заявки на кредитную карту вызывает тщательный анализ вашего кредитного отчета, а это означает, что эмитент карты извлечет ваш кредитный отчет, чтобы проверить вашу кредитоспособность. . Жесткий запрос приведет к тому, что ваш кредитный рейтинг немного снизится, но эффект будет только краткосрочным. Максимальный срок, в течение которого в вашем отчете будет оставаться строгое расследование, составляет два года.

Если вы подаете заявку на получение кредитной карты, и ваша заявка отклонена, важно помнить об этом, когда вы подаете заявку на следующую кредитную карту. Один жесткий запрос по вашему отчету в долгосрочной перспективе является довольно нейтральным явлением. Тем не менее, подача заявки на получение нескольких кредитных карт в течение короткого периода — с сопровождающими их сложными запросами — будет красным флагом для эмитентов карт.

6. Определите стратегию погашения

Наличие кредитной карты предполагает ответственность за осуществление платежей. Просроченные платежи или минимальные платежи влекут за собой начисление процентов и сборов, а также потенциально ухудшают вашу кредитную историю. По этой причине лучший способ оплачивать счет по кредитной карте — своевременно и в полном объеме каждый месяц.

Оцените свои ежемесячные платежи

Прежде чем подать заявку, убедитесь, что вы включили предполагаемые ежемесячные платежи по кредитной карте в свой бюджет. Однако имейте в виду, что вам нужно поддерживать коэффициент использования кредита ниже 30 процентов (или ниже, если это возможно). Коэффициент использования вашего кредита — это сумма кредита, которую вы используете в настоящее время, разделенная на сумму кредита, которая у вас есть.

Например, если вам одобрили кредитную карту и предложили кредитный лимит в размере 10 000 долларов США, вы должны убедиться, что ваш ежемесячный отчет никогда не превышает 3000 долларов США. Если ваш коэффициент использования кредита превышает 30 процентов, ваш кредитный рейтинг, скорее всего, упадет, потому что отношение возобновляемого кредита, используемого к возобновляемому кредиту, является слишком высоким. Если вам предстоит крупная покупка, и вы хотите использовать свою кредитную карту, но избежать удара по кредитному рейтингу, просто погасите покупку досрочно (например, через несколько дней после того, как она будет отражена в вашей онлайн-учетной записи).

Если ваш коэффициент использования кредита превышает 30 процентов, ваш кредитный рейтинг, скорее всего, упадет, потому что отношение возобновляемого кредита, используемого к возобновляемому кредиту, является слишком высоким. Если вам предстоит крупная покупка, и вы хотите использовать свою кредитную карту, но избежать удара по кредитному рейтингу, просто погасите покупку досрочно (например, через несколько дней после того, как она будет отражена в вашей онлайн-учетной записи).

Настройте функцию автоплатежа

Проверьте, поддерживает ли кредитная карта, на получение которой вы подаете заявку, автоплатеж (большинство так и делают), чтобы упростить процесс оплаты и обеспечить своевременную оплату счетов.

Просроченные платежи

Даже один просроченный платеж может снизить вашу оценку более чем на 100 баллов, но насколько просрочка платежа повлияет на вашу оценку, зависит от таких факторов, как ваша кредитная история и насколько просрочен платеж.

Большинство эмитентов не сообщают о просрочке платежа до тех пор, пока счет не просрочен хотя бы на 30 дней. Таким образом, если вы забудете оплатить счет и в конечном итоге оплатите его на несколько дней или даже на несколько недель позже, пока вы оплачиваете счет полностью, эмитент, скорее всего, не сообщит о платеже как опоздавший. Но если вы оплатите только часть счета, эмитент, скорее всего, сообщит о просрочке платежа, из-за чего ваш кредитный рейтинг упадет на 9.0003

Таким образом, если вы забудете оплатить счет и в конечном итоге оплатите его на несколько дней или даже на несколько недель позже, пока вы оплачиваете счет полностью, эмитент, скорее всего, не сообщит о платеже как опоздавший. Но если вы оплатите только часть счета, эмитент, скорее всего, сообщит о просрочке платежа, из-за чего ваш кредитный рейтинг упадет на 9.0003

7. Соберите необходимую информацию

Прежде чем подавать заявление, убедитесь, что вы знаете всю информацию, которая вам понадобится для подачи заявления. Это поможет процессу пройти более гладко, и вы будете иметь лучшее представление о своих шансах на одобрение.

Вот некоторая информация, которую вы должны знать заранее:

- Полное юридическое имя

- Дата рождения

- Адрес

- Номер социального страхования

- Годовой доход

Дополнительная информация, которая может вам понадобиться

Вышеупомянутая информация послужит основой для вашего заявления, но будьте готовы предоставить дополнительную информацию. Например, эмитент карты может захотеть узнать, как долго вы проживаете по своему текущему адресу и владеете ли вы домом или арендуете его. Они также могут спросить о вашем нынешнем работодателе, основном источнике дохода и любых активах, которые у вас могут быть. Вы также можете включить доход вашего супруга или партнера в процесс подачи заявки, если у вас есть «разумный доступ» к нему.

Например, эмитент карты может захотеть узнать, как долго вы проживаете по своему текущему адресу и владеете ли вы домом или арендуете его. Они также могут спросить о вашем нынешнем работодателе, основном источнике дохода и любых активах, которые у вас могут быть. Вы также можете включить доход вашего супруга или партнера в процесс подачи заявки, если у вас есть «разумный доступ» к нему.

Подача заявления на получение бизнес-кредитной карты

Если вы подаете заявление на получение бизнес-кредитной карты и ваш бизнес считается достаточно крупным, вы можете использовать идентификационный номер работодателя (EIN). Имейте в виду, что бизнес-кредитные карты могут по-прежнему запрашивать ваш номер социального страхования в процессе подачи заявки.

8. Выберите способ подачи заявки и выполните соответствующие действия.

Прежде чем подавать заявку, просмотрите в Интернете различные кредитные карты, чтобы определить, какие варианты могут быть лучшими для вас. Затем выберите карту, которая вас больше всего интересует и на которую вы имеете право. Когда придет время подать заявку, есть несколько способов сделать это.

Когда придет время подать заявку, есть несколько способов сделать это.

Сайт эмитента

Самый простой способ подать заявку на получение карты — подать заявку через сайт эмитента. Время, необходимое для одобрения кредитной карты, варьируется, но вы, скорее всего, получите самый быстрый ответ, если подадите заявку на кредитную карту онлайн. Вы даже можете быть одобрены мгновенно.

Лично

Другой вариант — подать заявление лично. Вы получите быстрый ответ об одобрении заявки и сможете задавать вопросы о карте или заявке в режиме реального времени. Однако может быть сложно найти физическое местонахождение некоторых поставщиков карт, и вы сможете подать заявку только в рабочее время.

По телефону

Хотя вам придется подавать заявление в рабочее время, при подаче заявления по телефону вы также получите довольно быстрый ответ по вашему заявлению. Но с телефонными приложениями вам, возможно, придется столкнуться с длительным ожиданием и задержкой.

Об авторе