Как начислить компенсацию за задержку зарплаты: Компенсация за задержку заработной платы: порядок расчета

Компенсация за задержку выплаты заработной платы в бухгалтерской программе 1С

Содержание:

1. Юридический аспект задержки зарплаты работодателем

2. Как и где рассчитывать Компенсацию за задержку выплаты заработной платы

3. Компенсация облагается НДФЛ?

К чему приводит задержка зарплаты работодателем? — штрафом и административной ответственностью. Кроме того, несвоевременная выплата требует начисления компенсационных платежей, чтобы их рассчитать, необходимо воспользоваться бухгалтер ской программой 1С, как современным помощником в нашей жизни.

1. Юридический аспект задержки зарплаты работодателем

Согласно Трудовому Кодексу и ст. 236, работодатель обязан заплатить полагающуюся компенсацию работнику, если его зарплата была выплачена позже сроков, установленных законодательством. Ставка должна быть не меньше чем 1/150 активной ставки ЦБ страны. Расчет ведется от суммы несвоевременно выплаченной заработной платы. Учет ведется со следующего дня просрочки платежа до дня выплат по факту.

Что касается Программного продукта 1С, то ставка прописана автоматически. Ее можно просмотреть в регистре сведений «Ставка рефинансирования ЦБ» на 2020. Размер ставки можно откорректировать, если необходимо. Ее нужно просто занести в Регистр сведений и указать в % за день просрочки.

2. Как и где рассчитывать Компенсацию за задержку выплаты заработной платы

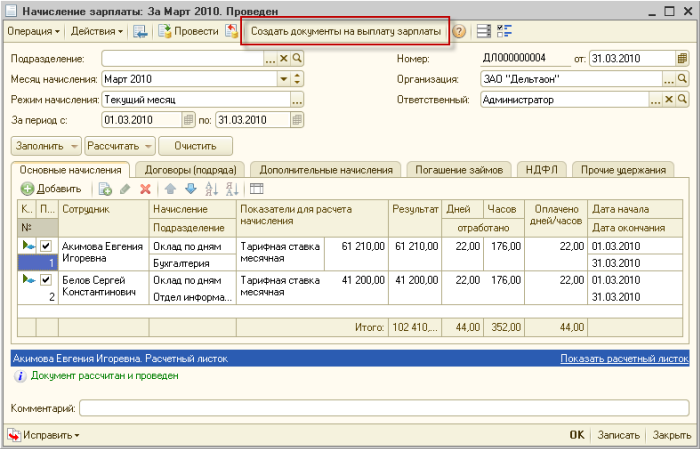

В Программном продукте 1С предусмотрен документ «Компенсация за задержку выплаты заработной платы». Данный документ необходимо зарегистрировать до того, как заполнять ведомость на выплату компенсационных выплат. Чтобы сформировать документ, необходимо пройти по такой схеме в бухгалтерской программе 1С: «Зарплата» либо «Выплаты», а потом «Компенсация за задержку зарплаты», после чего нажать кнопку «Создать».

В полученном документе необходимо заполнить такие графы:

- месяц – месяц, когда происходит регистрация выплаты;

- дата – день, когда заканчивается период задержки;

- организация – компания, юридическое лицо;

- подразделение – заполнять, если компания имеет несколько подразделений;

- задержана зарплата за … – тут выбрать месяц, в котором была задержка.

Поскольку компенсационные начисления сотрудникам не относятся к расходам на оплату труда по ст. 255 НК РФ, то эти начисления нужно отразить по кредиту счета 73 «Расчеты с персоналом по прочим операциям». В поле “Учитывать как” выбираем вид операции “Прочие расчеты с персоналом”. При синхронизации с бухгалтерской программой 1С будет сформирована проводка по кредиту счета 73. Если выбран вид операции Расчеты по оплате труда или поле не заполнено, то при синхронизации будет сформирована проводка по кредиту счета 70

3. Компенсация облагается НДФЛ?

Еще один важный вопрос – компенсация облагается страховыми взносами? Вопрос конечно спорный и многие не понимают и только догадываются. С юридической стороны это нигде не прописано, судебной практики в открытых источниках нет. И если мы с Вами посмотрим в Программные продукты 1С, то суммы компенсации стоит автоматически «не облагается» и если нам нужно изменить, чтобы облагалось налогами, то необходимо зайти в настройки расчетов заработной платы и поставить галку возле позиции «Регистрировать компенсацию за задержку выплаты зарплаты как облагаемый страховыми взносами доход».

Чтобы рассчитать сумму необходимо нажать кнопку «Подбор», то есть компенсация будет рассчитана автоматически. При необходимости ее можно изменить. Дальше нужно в графе «Выплаты» указать, когда будет перевод средств: на момент получения аванса, зарплаты либо в другой межрасчетный период и расчет денежной компенсации произойдет автоматически на дату выплаты.

Компенсация не облагается НДФЛ

Специалист компании «Кодерлайн»

Наталья Митницкая

Начисление компенсации за задержку зарплаты в «1С:Зарплате и управлении персоналом 8»

В октябре 2016 года вступает в силу Федеральный закон от 3 июля 2016 г. № 272-ФЗ о стимулировании работодателей к своевременной выплате работникам заработной платы. Среди прочего, закон увеличивает размер компенсации за задержку зарплаты с 1/300 до 1/150 ключевой ставки ЦБ РФ.

В этом материале эксперты 1С покажут, как начислять компенсацию за задержку зарплаты в программе «1С:Зарплата и управлении персоналом 8».

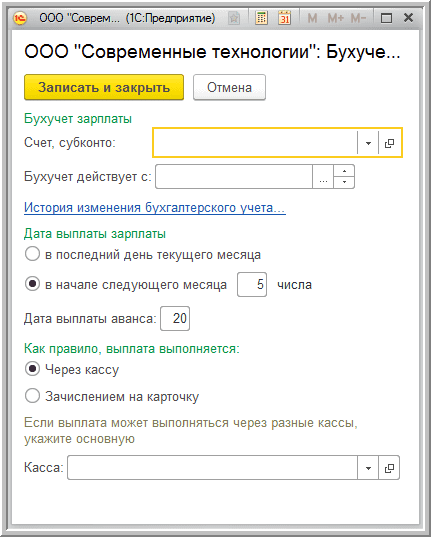

В программе «1С:Зарплата и управление персоналом 8» редакции 3 Дата выплаты зарплаты, утвержденная в организации, указывается в меню Настройки – Реквизиты организации на закладке Учетная политика и другие настройки

Например, в соответствии с коллективным договором, Дата выплаты зарплаты установлена пятого числа месяца, следующего за расчетным (рис.1).

Рис.1.

Настройка учетной политики выплаты зарплаты

Если в организации была допущена задержка выплаты зарплаты, то следует рассчитать и выплатить денежную компенсацию работникам. Она исчисляется за каждый день просрочки с учетом действующей ключевой ставки ЦБ РФ.

В программе ставка ЦБ хранится в одноименном регистре сведений. Компенсация, исчисленная из расчета ключевой ставки ЦБ, соответствует минимальной величине, установленной законом. Но в организации может быть предусмотрено и большее значение. Указать это значение следует в регистре сведений Ставка компенсации за задержку зарплаты. Ставка здесь указывается в процентах от невыплаченной суммы за день просрочки.

Для расчета компенсации в программе предназначен документ Компенсация за задержку выплаты заработной платы (меню Выплаты — Компенсация за задержку зарплаты). Рассчитывать компенсацию (т.е. регистрировать этот документ) следует до заполнения ведомости на выплату задержанной зарплаты.

Пример.

Зарплата за июнь не была выплачена в день, предусмотренный установленным в организации порядком — 5 июля. На следующий день появилась возможность выплатить зарплату. До формирования платежной ведомости нужно сформировать и заполнить документ Компенсация за задержку выплаты заработной платы. В поле Дата документа следует указать день, когда зарплата будет выплачена – 06.07. (рис.2) и нажать на кнопку Заполнить. Так как зарплата задержана на 1 день, то денежная компенсация рассчитывается за период с 05.07 (даты выплаты зарплаты в соответствии с учетной политикой) по 06.07 (дата документа), т. е. за 1 день.

Рис.2 Документ Компенсация за задержку выплаты заработной платы

В документе Компенсация за задержку выплаты заработной платы в поле Выплата нужно указать способ выплаты компенсации (рис. 2): С авансом, В межрасчетный период, С зарплатой.

Чтобы выплатить компенсацию отдельно от заработной платы, нужно выбрать способ выплаты В межрасчетный период и сформировать платежную ведомость на выплату компенсации (рис.3) до формирования ведомости на выплату зарплаты.

Рис.3 Ведомость на выплату компенсации за задержку зарплаты.

При этом в поле Выплачивать нужно выбрать вид выплаты Компенсации за задержку зарплаты и указать документ, исчисливший эту компенсацию.

Если не сформировать такую ведомость, то независимо от выбранного способа выплаты при формировании выплаты зарплаты, произойдет Заполнение всеми причитающимися суммами, и компенсация будет включена в зарплатную ведомость.

Налогообложение компенсации за задержку зарплаты

Компенсация за задержку выплаты заработной платы сотрудникам не облагается НДФЛ в соответствии с пунктом 3 статьи 217 НК РФ, т.к. является компенсацией, предусмотренной статьей 236 ТК РФ. Это подтверждено в письмах Минфина России № 03-04-05/4-54 от 23.01.2013 и № 03-04-05/9-526 от 18.04.2012.

Если компенсация превышает установленный законодательством минимальный размер и предусмотрена в коллективном или в трудовом договоре, то сумма превышения также не будет облагаться НДФЛ в соответствии с письмами Минфина России № 03-04-05/4-54 от 28.11.2008 и № 03-04-05-01/247 от 26.07.2007.

Если повышенный размер компенсации не предусмотрен в данных документах, то работодатель должен заплатить НДФЛ с суммы, превышающей минимальный размер согласно законодательству. Об этом говорят письма Минфина России № 03-04-05-01/450 от 28.11.2008 и № 03-04-05-01/247 от 26.07.2007.

В программе не предусмотрено налогообложение повышенной компенсации. Рекомендуем предусмотреть применение повышенной ставки в коллективном или в трудовом договоре.

Так как компенсация за задержку зарплаты не поименована в статье 9 Федерального закона № 212-ФЗ, то есть мнение, что она подлежит обложению страховыми взносами в общеустановленном порядке. Однако есть судебные акты, согласно которым компенсацию за просрочку выплаты заработной платы следует отнести к компенсационным выплатам, связанным с выполнением физическим лицом своих трудовых обязанностей.

Таким образом, она не облагается страховыми взносами на основании пункта 2 части 1 статьи 9 Федерального Закона № 212-ФЗ (например, Постановление Президиума ВАС РФ № 11031/13 от 10.12.2013 и Постановление ВАС РФ от № ВАС-608/13 25. 03.2013).

03.2013).

В программе компенсация за задержку зарплаты не облагается страховыми взносами. О возможности включения в состав расходов для целей налогообложения компенсации за задержку зарплаты сотрудникам существуют две точки зрения.

Согласно официальной точке зрения (письма Минфина России № 03-03-06/2/164 от 31.10.2011 и № 03-03-06/2/232 от 09.12.2009) данная компенсационная выплата расходом по налогу на прибыль не признается. Но судебная практика показывает, что компенсация, выплаченная на основании статьи 236 ТК РФ, считается санкцией за нарушение договорных обязательств (например, постановление ФАС Поволжского округа № А55-35672/2009 от 30.08.2010 и № А49-6366/2006 от 08.06.2007) и может быть учтена как внереализационный расход.

Предусмотренное повышение компенсации с 1/300 до 1/150 действующей ключевой ставки ЦБ РФ с первого дня просрочки зарплаты будет учтено автоматически при своевременном обновлении программы.

Как в программе 1С:Зарплата и управление персоналом ред.3.1 начислить компенсацию за задержку выплаты заработной платы? совет от 25.02.2020

Вопрос:

Как в программе 1С:Зарплата и управление персоналом ред.3.1 начислить компенсацию за задержку выплаты заработной платы?

Ответ:

Чтобы начислить компенсацию за задержку выплаты зарплаты в программе ЗУП 3.1 , необходимо перейти в раздел «Зарплата» или «Выплаты», открыть «Компенсация за задержку зарплаты» и нажать «Создать». В поле «Месяц» указывается месяц регистрации компенсации и в поле «Задержана зарплата по» выбрать месяц, за который была задержана выплата. В поле «Учитывать как» выбирается вид операции «Прочие расчеты с персоналом». Если данная компенсация облагается страховыми взносами, то сначала в разделе «Настройка» — «Расчет зарплаты» проставляется галка на «Регистрировать компенсацию за задержку выплаты зарплаты как облагаемый страховыми взносами доход», в таком случае при создании документа данная галка будет проставляться автоматически. Суммы компенсации, зарегистрированные документами с установленным флажком, будут учтены при последующем расчете страховых взносов в документе «Начисление зарплаты и взносов».

Суммы компенсации, зарегистрированные документами с установленным флажком, будут учтены при последующем расчете страховых взносов в документе «Начисление зарплаты и взносов».

Для автоматического заполнения документу нужно нажать по кнопке «Заполнить». Программа рассчитает сумму компенсации от того дня выплаты зарплаты, который указан в карточке организации на закладке «Учетная политика и другие настройки» — «Бухучет и выплата зарплаты». По кнопке «Изменить» можно посмотреть документ, по которому рассчиталась компенсация.

Внимание! Для того чтобы документ заполнился автоматически, необходимо отменить с проведения ведомости на выплату зарплаты за тот месяц, за который считается компенсация.

После проведения данного документа при заполнении «Отражение зарплаты в бухучете» данная компенсация заполнится с видом операции «Компенсация за задержку зарплаты» и со статьей расходов «ПР».

Для оформления выплаты создается отдельная ведомость на компенсацию, чтобы сумму зарплаты можно было оплатить отдельно.

За задержку зарплаты рассчитать | kupyury.ru

Пошаговый расчет компенсации за задержку заработной платы – формулы и примеры при невыплате зарплаты в срок

Первым днем задержки является число, следующее за датой выдачи заработной платы.Последний день – дата погашения задолженности. Продолжительность периода задержки считается в календарных днях.Предположим, если работодатель согласно трудовому договору несет обязательство выплачивать зарплату за вторую половину месяца 7 числа, и не сделал этого, то начиная с 8 числа уже нужно рассчитывать компенсацию по случаю невыплаты заработной платы.

- Шаг 2. Рассчитать сумму задолженности работодателя перед сотрудником.

Сумма компенсации рассчитывается от заработной платы, выплачиваемой сотруднику на руки (за минусом НДФЛ — 13%).

- Шаг 3. Определить ставку рефинансирования на дату расчета компенсации.

Также необходимо проверить, не менялась ли она в период задержки оплаты.

Как рассчитать компенсацию за задержку заработной платы

().

Посмотрим, как рассчитать компенсацию за задержку заработной платы. Компенсация рассчитывается за каждый день задержки начиная со дня, следующего за установленным в организации днем выплаты, и по день фактической выплаты зарплаты, исходя из 1/300 ставки рефинансирования.

С 1 января 2016 года ставка рефинансирования приравнивается к ключевой ставке (). Если в течение периода задержки действовало несколько ставок ЦБ РФ, то период задержки делится на более короткие периоды, за каждый из которых компенсация считается по своей ставке. Считается компенсация от суммы, невыплаченной работнику после удержания НДФЛ, т.

е. суммы, которую он должен был получить на руки.

Таким образом, для расчета компенсации используется формула: По приведенной формуле рассчитывается минимальная сумма компенсации в соответствии с ТК. То есть работодатель может выплачивать ее и в большей сумме, если это установлено в его ЛНА.

Компенсация за задержку зарплаты в 2021 году

Как правило, дни выплаты зарплаты — 5–10 и 20–25 числа месяца.

Причем перерыв между выдачей аванса и зарплаты не может быть более 15 дней.

Таким образом, факт задержки зарплаты фиксируется со следующего дня по истечении установленной (трудовым распорядком организации) даты выплаты. Одновременно начинают начисляться и проценты. Основное правило расчета следующее: за каждый день невыплаты зарплаты (или других пособий) индивидуальный предприниматель или организация обязаны выплатить суммы компенсации, которые выражены в процентах (от размера задолженности).

Размер компенсации за задержку выплаты зарплаты, которую должен выплатить работодатель, закреплен в законе. Он должен быть равен (или быть выше) одной трехсотой части от ставки рефинансирования Центробанка РФ, которая действует на период задержки. В случае если норма предусмотрена коллективным договором или локальным актом, которая действует в организации (ИП), величина компенсационной выплаты может быть увеличена.

Компенсация за задержку заработной платы в 2021 году

236 Трудового кодекса РФ.

В ячейках калькулятора вбейте необходимые значения:

- Дату на сегодняшний день

- Было ли частичное погашение

- Задолженности (временные промежутки и саму сумму)

- Какой требуется вид отчета

После этого, жмите кнопку «рассчитать» и увидите результат расчета.Калькулятор от Трудовой кодекс статьей 136 обязывает организации любой формы собственности осуществлять начисление и выплату заработной платы не реже одного раза в 15 дней.

При нарушении этих сроков работодатель обязан исчислить компенсацию за каждый день просрочки.

Эта выплата будет компенсировать материальный ущерб, нанесенный работникам вследствие несвоевременной оплаты труда.Норма по расчету компенсации касается всех выплат, которые не были произведены вовремя:

- надбавок

- пособий по временной нетрудоспособности и иных социальных выплат;

- заработной платы;

- суммы отпускных;

Калькулятор расчёта компенсации за задержку зарплаты (ст. 236 ТК РФ)

Конечно, можно надеяться, что ответчик (Ваш работодатель) не придёт в суд и не напишет отзыв, но это огромный риск и ни один юрист не даст Вам гарантию положительного решения суда в данной ситуации. Именно поэтому необходимо подавать иск желательно без пропуска срока исковой давности.

Немного поясним, что дата, с которой считается данный срок определяется законом так: когда он узнал или должен был узнать о нарушении своего права. То есть, если Вы получаете заработную плату 5 и 20 числа каждого месяца и 5 числа Вам не дали очередную заработную плату – это и будет началом срока течения исковой давности (Вы узнали о том, что Вам не выдали заработную плату).

То есть, если Вы получаете заработную плату 5 и 20 числа каждого месяца и 5 числа Вам не дали очередную заработную плату – это и будет началом срока течения исковой давности (Вы узнали о том, что Вам не выдали заработную плату).

Нужно отметить, что защите своих прав как работника, Вы можете обратиться и в трудовую инспекцию, и даже в прокуратуру, но в отличие от данных структур только решение суда можно исполнить принудительно. Поэтому если трудовая инспекция

Как рассчитать и отразить в учете компенсацию за задержку зарплаты

Такие соглашения заключаются исполнительными властями регионов по согласованию с профсоюзами и работодателями.Присоединиться к региональному соглашению могут все организации региона, даже если они не участвовали в его заключении. Предложение о присоединении к региональному соглашению официально публикуется вместе с текстом соглашения.

Если в течение 30 календарных дней организация не пришлет письменный мотивированный отказ, считается, что она согласна с региональным соглашением. Следовательно, организация будет обязана с момента официального опубликования регионального соглашения установить компенсацию за задержку зарплаты в размере не ниже региональной.

Если же организация решит не присоединяться к соглашению, письменный отказ она направляет в исполнительный орган субъекта РФ.Такой порядок предусмотрен статьей 48 Трудового кодекса РФ. В организации должна быть установлена конкретная дата выплаты зарплаты.

Расчет процента за задержку выплаты зарплаты работнику

другие калькуляторы: пора учиться!

- 19 августа 2021 / Интернет

- 19 августа 2021 / Интернет

- 29 августа 2021 / Интернет

- 19 августа 2021 / Интернет

- 30 августа 2021 / Интернет

- 31 августа 2021 / Интернет

- 12 сентября 2021 / Интернет

- 29 августа 2021 / Интернет

- 18 сентября 2021 / Интернет

- 16 октября 2021 / Интернет

- 22 октября 2021 / Интернет

- 11 ноября 2021 / Интернет

1999-2021 все самое лучше: инфо: подписка: Наши проекты: Отключить мобильную версию

Как рассчитать проценты за задержку выплаты заработной платы?

Калькулятор и основания для начисления

Но пострадавшим лицам не мешает напомнить работодателю о выполнении обязанностей.

В письме с требованием о возвращении долга по заработной плате нужно указать размер пени. Если неустойку руководство предприятия соглашается выплатить добровольно, остальные денежные требования – компенсации за моральный ущерб и причиненные убытки – придется получать через суд. Подробнее об этом, ниже. Общая информация о процедуре описана в специальном материале.

Рекомендуем к прочтению. Кроме всего вышеперечисленного, персонал, перед которым образовался долг по зарплате, имеет право инициировать:

- Привлечение руководства предприятия к административной и уголовной ответственности;

- Процедуру банкротства.

В первом случае речь идет о ст.5.27 КоАП и ст.145.1 УК РФ.

В рамках административной ответственности на виновное лицо накладывается штраф:

- На физических лиц – до 5 т.р.;

Калькулятор компенсации за задержку зарплаты (ст. 236 ТК РФ)

Например, только в течение 2021 года она была изменена четырежды.

Калькулятор постоянно отслеживает изменения, вносимые ЦБ РФ, а потому его подсчеты всегда будут точными при условии, что пользователь внесет в него правильный срок задержки выплат.

Компенсация за задержки законодательно установлена в размере 1/150 от ключевой ставки.

Расчет будет производиться в соответствии со ставкой, действующей именно в тот период, который вы укажете, и за каждый просроченный день. Период задержки начинается со дня, следующего за днем, в который должна была быть проведена выплата и до дня фактической выплаты.

Если в течение этого периода имело место изменение размера ключевой ставки, калькулятор это учтет.

Выпуск от 11 ноября 2020 года

За задержку зарплаты любой работодатель несет ответственность перед работниками, причем независимо от того, есть ли в этом вина компании или нет. Все случаи выплат позже установленного срока автоматически приводят к начислению компенсации. Разберемся, за какие дни ее рассчитывать, когда выплачивать и облагать ли зарплатными налогами.

Материальная ответственность за нарушение сроков выплат

Статьей 236 ТК РФ установлена компенсационная выплата работникам при нарушении работодателем установленного срока выплаты заработной платы, а также аванса, отпускных, выплат при увольнении и других выплат, причитающихся работнику, для которых законом установлены сроки выплаты.

Задержанную сумму работодатель обязан выплатить вместе с уплатой процентов.

Размер компенсации

Размер компенсации за задержку выплаты зарплаты не может быть ниже 1/150 действующей ключевой ставки Банка России. Это по Трудовому кодексу.

Кодекс разрешает устанавливать повышенный размер этой компенсации. Его можно прописать в коллективном договоре, локальном нормативном акте или трудовом договоре.

Проценты начисляют от не выплаченных в срок сумм за каждый день задержки. Уточните, включает ли сумма, от которой считают проценты, НДФЛ.

Дни считают, начиная со следующего дня после установленного срока выплаты по день фактического расчета с работником включительно.

⚠ Точную сумму компенсации можно определить только на момент погашения задолженности по зарплате. Поэтому начисляют ее в день выплаты задержанной зарплаты.

Чтобы подсчитать сумму компенсации, сумму задолженности нужно умножить на процент за каждый день задержки и на количество дней задержки.

Как определить точное количество дней просрочки

В ТК РФ никаких указаний на то, включать или не включать в подсчет дней просрочки выходные дни, нет. Значит, период просрочки определяется «сплошняком» — со всеми выпадающими на него выходными и праздниками.

Зарплатные налоги на компенсацию за задержку зарплаты

Все виды установленных действующим законодательством РФ компенсационных выплат (в пределах норм), связанных с исполнением налогоплательщиком трудовых обязанностей, не подлежат обложению НДФЛ. Это прямая норма, установленная пунктом 3 статьи 217 НК РФ, которая освобождает от НДФЛ компенсацию за задержку зарплаты.

Это прямая норма, установленная пунктом 3 статьи 217 НК РФ, которая освобождает от НДФЛ компенсацию за задержку зарплаты.

А вот что касается страховых взносов, то вопрос долгое время оставался и остается спорным.

Позиция судов: назначение компенсации – не плата з

Компенсация за задержку зарплаты :: Profiz.ru

Автор: Эксперт службы Правового консалтинга ГАРАНТ Вахромова Наталья

В соответствии со ст. 236 ТК РФ при нарушении работодателем установленного срока соответственно выплаты заработной платы, оплаты отпуска, выплат при увольнении и (или) других выплат, причитающихся работнику, работодатель обязан выплатить их с уплатой процентов (денежной компенсации) в размере не ниже одной сто пятидесятой действующей в это время ключевой ставки ЦБР от не выплаченных в срок сумм за каждый день задержки начиная со следующего дня после установленного срока выплаты по день фактического расчета включительно. При неполной выплате в установленный срок заработной платы и (или) других выплат, причитающихся работнику, размер процентов (денежной компенсации) исчисляется из фактически не выплаченных в срок сумм.

Размер выплачиваемой работнику денежной компенсации может быть повышен коллективным договором, локальным нормативным актом или трудовым договором. Обязанность по выплате указанной денежной компенсации возникает независимо от наличия вины работодателя.

Компенсацию за задержку зарплаты можно включить в расходы

В соответствии со ст. 255 НК РФ в расходы налогоплательщика на оплату труда включаются любые начисления работникам в денежной и (или) натуральной формах, стимулирующие начисления и надбавки, компенсационные начисления, связанные с режимом работы или условиями труда, премии и единовременные поощрительные начисления, расходы, связанные с содержанием этих работников, предусмотренные нормами законодательства РФ, трудовыми договорами (контрактами) и (или) коллективными договорами.

Кроме того, на основании пп. 13 п. 1 ст. 265 НК РФ в составе внереализационных расходов учитываются расходы в виде признанных должником или подлежащих уплате должником на основании решения суда, вступившего в законную силу, штрафов, пеней и (или) иных санкций за нарушение договорных или долговых обязательств, а также расходы на возмещение причиненного ущерба.

По мнению уполномоченных органов, расходы в виде компенсационных выплат работникам, уплачиваемых работодателем в соответствии со ст. 236 ТК РФ, не могут быть учтены для целей налогообложения прибыли ни на основании пп. 13 п. 1 ст. 265 НК РФ, ни на основании ст. 255 НК РФ (письма Минфина России от 31.10.2011 № 03-03-06/2/164, от 09.12.2009 № 03-03-06/2/232, от 17.04.2008 № 03-03-05/38, от 12.11.2003 № 04-04-04/131, УФНС России по г. Москве от 29.10.2010 № 20-15/113904). Аналогичный вывод представлен в постановлении ФАС Центрального округа от 21.02.2008 № А09-7868/05-15.

В то же время некоторые суды указывают, что компенсацию, выплачиваемую на основании ст. 236 ТК РФ, можно отнести к внереализационным расходам в соответствии с пп. 13 п. 1 ст. 265 НК РФ, поскольку компенсация за задержку выплат работникам фактически является санкцией за нарушение договорных обязательств.

При этом пп. 13 п. 1 ст. 265 НК РФ не содержит каких-либо ограничений по учету санкций в составе расходов в зависимости от того, в рамках каких правоотношений (гражданско-правовых или трудовых) нарушены обязательства, поэтому понесенные расходы учитываются при налогообложении прибыли (постановления ФАС Поволжского округа от 30.08.2010 № А55-35672/2009, от 08.06.2007 № А49-6366/2006, ФАС Волго-Вятского округа от 11.08.2008 № А29-5775/2007, ФАС Уральского округа от 14.04.2008 № Ф09-2239/08-С3, Девятого арбитражного апелляционного суда от 02.09.2010 № 09АП-18965/2010).

В постановлении ФАС Московского округа от 11.03.2009 № КА-А40/1267-09 суд пришел к выводу о правомерном учете налогоплательщиком компенсации, выплачиваемой на основании ст. 236 ТК РФ, в составе расходов на оплату труда в соответствии со ст. 255 НК РФ.

236 ТК РФ, в составе расходов на оплату труда в соответствии со ст. 255 НК РФ.

По нашему мнению, рассматриваемые нами компенсации могут быть учтены в составе внереализационных расходов на основании пп. 13 п. 1 ст. 265 НК РФ. При применении метода начисления такие расходы учитываются на дату их признания должником либо на дату вступления в законную силу решения суда (пп. 8 п. 7 ст. 272 НК РФ).

Однако, учитывая позицию уполномоченных органов по данному вопросу, не исключено, что возможность уменьшения налогооблагаемой прибыли на денежную компенсацию, выплачиваемую сотрудникам за задержку заработной платы, организации придется отстаивать в суде.

Отметим, что организация может воспользоваться правом налогоплательщика и обратиться в Минфин России или в налоговый орган по месту своего учета за персональными письменными разъяснениями по указанному вопросу (пп.пп. 1, 2 п. 1 ст. 21 НК РФ). При возникновении спора наличие персональных письменных разъяснений финансового ведомства или налоговых органов исключает вину лица в совершении налогового правонарушения на основании пп. 3 п. 1 ст. 111 НК РФ.

Компенсация за задержку зарплаты не облагается НДФЛ

Согласно п. 1 ст. 210 НК РФ при определении налоговой базы по НДФЛ учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной форме.

В ст. 217 НК РФ перечислены доходы, которые в целях исчисления НДФЛ налогообложению не подлежат (освобождаются от налогообложения).

Так, в соответствии с п. 3 ст. 217 НК РФ не облагаются НДФЛ все виды установленных действующим законодательством РФ компенсационных выплат (в пределах законодательно установленных норм), связанных, в частности, с исполнением налогоплательщиком трудовых обязанностей.

Следовательно, денежная компенсация, выплачиваемая работникам в размере, установленном ст. 236 ТК РФ, не облагается НДФЛ. На это указывают и уполномоченные органы (письма Минфина России от 23.01.2013 № 03-04-05/4-54, от 18. 04.2012 № 03-04-05/9-526, от 26.10.2009 № 03-04-05-01/765, от 16.07.2009 № 03-04-06-01/172, ФНС России от 04.06.2013 № ЕД-4-3/10209).

04.2012 № 03-04-05/9-526, от 26.10.2009 № 03-04-05-01/765, от 16.07.2009 № 03-04-06-01/172, ФНС России от 04.06.2013 № ЕД-4-3/10209).

Не подлежит обложению НДФЛ данная компенсация независимо от того, предусмотрена она в коллективном или трудовом договореили нет (смотрите п. 2 письма Минфина России от 28.01.2008 № 03-04-06-02/7).

Если коллективным или трудовым договором установлен повышенный размер денежной компенсации, то суммы превышения также не облагаются НДФЛ. Такие разъяснения приведены в письмах Минфина России от 06.08.2007 № 03-04-05-01/261, от 26.07.2007 № 03-04-05-01/247.

В то же время финансовое ведомство в указанных письмах (от 06.08.2007 № 03-04-05-01/261, от 26.07.2007 № 03-04-05-01/247) отмечает, что, если порядок расчёта денежной компенсации в коллективном или трудовом договоре не предусмотрен, доходом, освобождаемым от налогообложения, будет являться только сумма компенсации, рассчитанная в порядке, установленном ст. 236 ТК РФ (исходя из одной сто пятидесятой ключевой ставки ЦБР), а часть денежной компенсации, превышающая этот размер, подлежит обложению НДФЛ.

В постановлении Семнадцатого арбитражного апелляционного суда от 22.08.2012 № 17АП-7920/12 указано, что НДФЛ не облагается компенсация, которая выплачена либо в минимальном размере, установленном ст. 236 ТК РФ, либо в размере, установленном трудовым или коллективным договором.

Страховые взносы с компенсации за задержку зарплаты

Выплаты и иные вознаграждения, начисляемые в пользу физических лиц в рамках трудовых отношений, являются объектом обложения страховыми взносами (ч. 1 ст. 7 Федерального закона от 24.07.2009 № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования», далее — Закон № 212-ФЗ).

Базой для начисления страховых взносов является сумма выплат и иных вознаграждений, начисленных плательщиками страховых взносов за расчетный период в пользу физических лиц, за исключением сумм, не подлежащих обложению страховыми взносами и указанных в ст. 9 Закона № 212-ФЗ (ч. 1 ст. 8 Закона № 212-ФЗ).

9 Закона № 212-ФЗ (ч. 1 ст. 8 Закона № 212-ФЗ).

В частности, не подлежат обложению страховыми взносами все виды установленных законодательством РФ, законодательными актами субъектов РФ, решениями представительных органов местного самоуправления компенсационных выплат (в пределах норм, установленных в соответствии с законодательством РФ), связанных с выполнением физическим лицом трудовых обязанностей (пп. «и» п. 2 ч. 1 ст. 9 Закона № 212-ФЗ).

Минздравсоцразвития России в письме от 15.03.2011 № 784-19 разъяснял, что компенсация, выплачиваемая на основании ст. 236 ТК РФ, среди необлагаемых выплат прямо не упомянута, и на этом основании подлежит обложению страховыми взносами на общих основаниях. Те же выводы приводит Минтруд России в письмах от 03.08.2015 № 17-3/В-398, от 06.08.2014 № 17-4/В-369.

Суды с таким подходом не согласны. В постановлениях Тринадцатого арбитражного апелляционного суда от 09.06.2016 № 13АП-9969/16, Восемнадцатого арбитражного апелляционного суда от 20.05.2016 № 18АП-4411/16, АС Уральского округа от 30.03.2016 № Ф09-1921/16 по делу № А76-18479/2015, АС Центрального округа от 18.08.2014 № Ф10-1931/14 по делу № А14-9871/2013, АС Северо-Западного округа от 02.10.2015 № Ф07-6164/15 по делу № А56-64933/2014, от 20.01.2015 № Ф07-685/14, от 18.09.2014 № Ф07-6969/14 было отмечено, что суммы денежной компенсации за задержку выплаты заработной платы подпадают под действие пп. «и» п. 2 ч. 1 ст. 9Закона № 212-ФЗ и не подлежат включению в базу для начисления страховых взносов. Схожий вывод сделан в постановлении ФАС Московского округа от 27.03.2013 № Ф05-2234/13: компенсация за несвоевременную выплату заработной платы, предусмотренная трудовым законодательством и выплачиваемая физическому лицу в связи с выполнением им трудовых обязанностей, не подлежит включению в базу для начисления страховых взносов. ФАС Поволжского округа в постановлении от 11.09.2013 № Ф06-7723/13 также указал, что спорная выплата по своему характеру является самостоятельным видом компенсационных выплат.

В постановлении Президиума ВАС РФ от 10.12.2013 № 11031/13, определении ВС РФ от 15.02.2016 № 301-КГ15-19322, постановлениях Восемнадцатого арбитражного апелляционного суда от 25.03.2016 № 18АП-519/16, Семнадцатого арбитражного апелляционного суда от 01.12.2015 № 17АП-15065/15, ФАС Уральского округа от 21.09.2012 № Ф09-8551/12 суды в пользу освобождения денежных компенсаций за задержку выплаты заработной платы от обложения страховыми взносами указывают на следующее. Сам по себе факт наличия трудовых отношений между работодателем и работником не свидетельствует о том, что все выплаты, производимые в пользу последнего, представляют собой оплату его труда. Стимулирующие и компенсационные выплаты являются элементами оплаты труда, если обладают признаками заработной платы: выплачиваются за исполнение работником трудовой функции, их размер зависит от сложности, количества и качества выполняемой работы, носят гарантированный характер и производятся автоматически. Компенсация, выплачиваемая работнику на основании ст. 236 ТК РФ, не может быть расценена как вознаграждение работников в связи с выполнением ими работы (служебных обязанностей). Указанные выплаты являются материальной ответственностью работодателя перед работником, следовательно, суммы денежной компенсации за несвоевременную выплату начисленных сумм не подлежат включению в базу для начисления страховых взносов.

Как видим, вопрос, связанный с начислением страховых взносов на денежную компенсацию, выплачиваемую работодателем за просрочку выплаты заработной платы, является спорным.

Само по себе наличие, хоть и положительной для плательщика страховых взносов, арбитражной практики указывает на то, что невключение в базу для начисления страховых взносов рассматриваемых компенсационных выплат может привести к претензиям со стороны проверяющих.

Компенсация за задержку зарплаты и взносы на «травматизм»

Согласно пп. 2 п. 1 ст. 20.2 Федерального закона от 24.07.1998 № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» (далее — Закон № 125-ФЗ) не подлежат обложению страховыми взносами все виды установленных законодательством РФ, законодательными актами субъектов РФ, решениями представительных органов местного самоуправления компенсационных выплат (в пределах норм, установленных в соответствии с законодательством РФ).

Перечень компенсационных выплат, не подлежащих обложению страховыми взносами от НС и ПЗ, полностью соответствует перечню компенсационных выплат, не облагаемых страховыми взносами в соответствии со ст. 9 Закона № 212-ФЗ. Иными словами, начисление страховых взносов от НС и ПЗ не осуществляется на те же выплаты, которые не облагаются страховыми взносами на основании ст. 9Закона № 212-ФЗ.

Если следовать логике Минздравсоцразвития России, изложенной в письме от 15.03.2011 № 784-19 (а также в письмах Минтруда России от 03.08.2015 № 17-3/В-398, от 06.08.2014 № 17-4/В-369) в отношении взносов на обязательное социальное страхование, то взносы на страхование от НС и ПЗ следует также начислять на суммы компенсаций за задержку выплаты заработной платы.

В судебной практике выражается иная точка зрения. В определении ВС РФ от 15.02.2016 № 301-КГ15-19322 говорится, что у регионального отделения ФСС РФ не имелось оснований для начисления страховых взносов от НС и ПЗ на суммы указанных выплат, поскольку денежная компенсация является видом материальной ответственности работодателя перед работником, а сам по себе факт наличия трудовых отношений между работодателем и работником не является основанием для вывода о том, что все выплаты, производимые в пользу последнего, представляют собой оплату его труда и подлежат включению в объект обложения страховыми взносами. Аналогичные выводы сделали судьи в постановлении Второго арбитражного апелляционного суда от 26.12.2013 № 02АП-9453/13, определении ВС РФ от 18.12.2014 № 307-КГ14-5726.

Подписаться на журналКак оформить начисления компенсации за задержку заработной платы?

В 1С: Бухгалтерия ред. 3.0 ограниченный зарплатный блок. Специального документа для оформления начисления компенсации за задержку заработной платы в 1С не предусмотрено. Давайте рассмотрим, как отразить в 1С начисление компенсации за задержку заработной платы на практическом примере.

Настройка нового вида начисления

Создадим новый вид начисления Компенсация за задержку ЗП в разделе Зарплата и кадры – Справочники и настройки – Настройки зарплаты – Расчет зарплаты – Начисления:

- Переключатель НДФЛ — Не облагается.

- Раздел Страховые взносы:

- Вид дохода — Доходы, целиком облагаемые страховыми взносами (письма Минтруда от 06.08.2014 № 17-4/В-369, Минздравсоцразвития России от 15.03.2011 № 784-19).

- Переключатель Налог на прибыль, вид расхода по ст. 255 НК РФ — не включается в расходы по оплате труда.

- Раздел Отражение в бухгалтерском учете:

- Способ отражения — способ отражения начисления в бухгалтерском учете для формирования проводок по начислению. В бухгалтерском учете расходы на выплату компенсации отражаются по дебету счета 91.02 «Прочие расходы».

- Снять флажок Входит в состав базовых начислений для расчета начислений «Районный коэффициент» и «Северная надбавка».

Начисление компенсации за задержку зарплаты

Начисления компенсации за задержку зарплаты оформляется документом Начисление зарплаты: раздел Зарплата и кадры –Зарплата – Все начисления – кнопка Создать —Начисление зарплаты.

Сумма компенсации за задержку зарплаты рассчитывается вручную. В табличной части выберите нужного сотрудника, по кнопке Начислить – Компенсация за задержку ЗП введите сумму, рассчитанной компенсации.

Проводки по документу

Отнесение компенсации на расчеты по прочим операциям

Поскольку компенсация за задержку зарплаты не относится к расходам на оплату труда, ее следует отразить по кредиту счета 73.03 «Расчеты по прочим операциям». Для этого необходимо создать документ Операция, введенная вручную в разделе Операции – Бухгалтерский учет – Операции, введенные вручную.

В документе указывается:

- Дебет — 70 «Расчеты с персоналом по оплате труда».

- Субконто 1 — сотрудник, которому начислена компенсация.

- Кредит — 73.03 «Расчеты по прочим операциям».

- Субконто 1 — сотрудник, которому начислена компенсация.

- Сумма — сумма компенсации.

- Сумма НУ Дт и Сумма НУ Кт заполнятся автоматически.

Калькулятор обратного платежа

Указание имени и места сохранения

Нажав кнопку «Сохранить», вы можете сохранить свое дело на локальном компьютере или в сети для загрузки позже. Когда вы нажмете эту кнопку, откроется новый всплывающий экран, предлагающий сохранить дело на локальном компьютере или в сети. Вы можете сохранить случай в любой момент в процессе ввода данных для загрузки позже. Дела будут сохранены в виде файла .xml. Вы можете сохранить другие копии окончательных результатов для просмотра вне калькулятора, используя функцию «Сохранить как PDF» на локальном компьютере, если она доступна.

ПРИМЕЧАНИЕ. Информация, представленная ниже, является общей информацией о том, как сохранять файлы из веб-браузера. Он не предназначен для предоставления ответов на все конфигурации, версии браузеров и другие проблемы, которые могут возникнуть при сохранении файлов.

Internet Explorer

- Появится следующее всплывающее окно:

- Если на кнопке не написано «Сохранить как», щелкните стрелку рядом с ней и выберите «Сохранить как».

- Нажмите кнопку «Сохранить как». Появится диалоговое окно «Сохранить как», в котором вас попросят указать имя и место для сохранения файла.

Хром

Если Chrome не запрашивает автоматически имя и местоположение в диалоговом окне «Сохранить», выполните следующие действия, чтобы включить диалоговое окно:

- Нажмите кнопку меню «Настройка и управление Google Chrome».

- В раскрывающемся меню выберите «Настройки».

- Внизу страницы нажмите «Выбрать дополнительные настройки …»

- Под заголовком «Загрузки» установите флажок «Спрашивать, куда сохранить каждый файл перед загрузкой».

Нажмите «Сохранить», чтобы отобразить имя и местоположение, в котором следует сохранить файл.

Firefox

Если Firefox не запрашивает автоматически имя и местоположение в диалоговом окне «Сохранить», выполните следующие действия, чтобы включить диалоговое окно:

- Нажмите кнопку «Открыть меню».

- В раскрывающемся меню выберите «Параметры».

- На вкладке «Общие» найдите раздел «Загрузки». Выберите «Всегда спрашивать, куда сохранять файлы».

Нажмите «Сохранить», чтобы отобразить имя и местоположение, в котором следует сохранить файл.

Раздел данных о периоде выплаты

- Поле «Валовая заработная плата»

- Введите сумму «Валовая оплата», фактически выплаченная сотруднику в течение каждого периода оплаты. Это обязательное поле .

- Поле «Скорректированная валовая заработная плата»

- Введите скорректированную валовую заработную плату, которую сотрудник должен получить в течение каждого периода оплаты. Это обязательное поле .

После того, как вы введете всю информацию и данные в требуемые разделы калькулятора, нажмите кнопку «Рассчитать задолженность», чтобы завершить расчет процентов по просроченной оплате.

ПРИМЕЧАНИЕ: Вы можете использовать клавишу табуляции, чтобы легко перемещаться по этому разделу. Кроме того, вы можете использовать комбинацию клавиши табуляции и Ctrl C (копировать) / Ctrl V (вставить), чтобы заполнить только столбец Corrected Gross Pay.

Что означает ретроактивная оплата?

Выплачивали ли вы сотруднику меньше, чем он должен был получить за предыдущий период оплаты? Если да, то работнику причитается оплата задним числом или задним числом.

Значение ретро-оплаты

Законодательство США определяет ретроактивную оплату труда как «задержку выплаты заработной платы за работу, уже выполненную по более низкой ставке.”

Ретро-оплата может происходить от:

- Повышение заработной платы. Например, сотрудник получил прибавку к зарплате, которую он должен был получить 2 периода назад.

- Ошибка расчета заработной платы, например ввод неверной информации о заработной плате в систему расчета заработной платы.

- Неверная оплата сверхурочной работы. Согласно федеральному закону, сотрудники, которые работают более 40 часов в рабочую неделю, должны получать сверхурочную оплату в 1,5 раза превышающую обычную почасовую ставку. Если вы оплатили сверхурочные часы по обычной ставке, а не по ставке сверхурочной работы, то работнику выплачивается ретро-оплата.

- Неточная компенсация других видов оплаты, например бонусов, комиссионных и разницы между сменами.

Помните, что для получения выплаты ретро-зарплаты сотруднику должна быть выплачена неправильная сумма. Это контрастирует с задолженностью по заработной плате, которая относится к заработной плате, причитающейся, потому что она никогда не была выплачена.

Как рассчитать ретро-оплату для почасовых и наемных сотрудников

Пример по часам

Сара получила повышение заработной платы с 13 до 14 долларов в час, что должно было вступить в силу 2 периода выплаты заработной платы каждые две недели назад.В течение этих двух периодов заработной платы Сара проработала и получила оплату в общей сложности 160 часов (80 часов за двухнедельный период оплаты).

Для расчета вам понадобится:

- Старая почасовая ставка

- Новая почасовая ставка

- Дата вступления в силу повышения заработной платы

- Количество отработанных часов по старому тарифу

Расчет заработной платы Сары ретро:

- 14 долларов в час — 13 долларов в час = 1 доллар в час, разница в ее старом и новом тарифах

- 160 часов X 1 доллар в час = 160 долларов, ретро-оплата, причитающаяся Саре

Если бы Сара работала сверхурочно, ее ретро-оплата включала бы заработную плату за сверхурочную работу, основанную на разнице в ее старой и новой ставках сверхурочной работы.

Пример наемного труда

Майк получил повышение заработной платы на 5%, с 55 000 долларов в год до 57 750 долларов в год, что вступило в силу в последний полумесячный период выплаты заработной платы.

Для расчета вам понадобится:

- Старая годовая зарплата

- Новая годовая зарплата

- Разница в старой и новой зарплате

- Дата вступления в силу повышения заработной платы

Расчет заработной платы Майка в ретро-режиме:

- 55 000 долл. США / 24 (количество полумесячных периодов выплаты заработной платы в году) = 2292 долл. США; старая полумесячная зарплата

- 57 750 долл. США / 24 = 2406 долл. США.25; новая полумесячная заработная плата

- 2406,25 доллара — 2292 доллара = 114,25 доллара, разница в старой и новой полумесячной зарплате

- 114,25 долл. США x 1 полумесячный период выплаты = 114,25 долл. США, ретро-заработная плата причитается Майку

Ретро оплата налогов

Как работодатель, вы должны удерживать налог на трудоустройство из валовой ретро-заработной платы работника, в том числе:

- Федеральный подоходный налог

- Налог на социальное обеспечение

- Налог на бесплатную медицинскую помощь

- Государственный и местный подоходный налог, если применимо

Вы также должны уплатить свою долю применимых налогов на трудоустройство при ретро-платежах.Обратите внимание, что IRS рассматривает увеличение заработной платы задним числом как дополнительную заработную плату, которая является заработной платой, выплачиваемой в дополнение к обычной оплате. См. Публикацию 15 IRS для получения подробной информации об удержании федеральных налогов из дополнительной заработной платы. В штатах действуют собственные правила удержания подоходного налога для дополнительных выплат.

Юридические вопросы

Согласно LegalMatch, работник может иметь законное право на ретро-оплату, если его работодатель:

- Незаконное повышение заработной платы задним числом только избранной группе сотрудников (другими словами, дискриминация)

- Нарушил трудовой договор, удержав работнику заработную плату

- Ответили сотруднику за то, что он сообщил о нарушениях, путем удержания им ретро-заработной платы

По этим причинам и для поддержания высокого морального духа сотрудников убедитесь, что ретро-оплата осуществляется справедливо и точно.

Пожалуйста, войдите, чтобы добавить закладку

Еще нет аккаунта? Зарегистрировать

Об авторе

милость Фергюсон

Грейс Фергюсон — деловой писатель и блогер, освещающий заработную плату, льготы сотрудникам и человеческие ресурсы.Она имеет обширный опыт работы в качестве администратора заработной платы и пособий для крупного и малого бизнеса. В 18 лет Грейс получила свою первую работу: работала секретарем в лесной компании.

Каковы штрафы за время ожидания за просрочку выплаты заработной платы в Калифорнии?

Обновлено

Работодатели Калифорнии должны выплачивать заработную плату немедленно сотрудникам, которые увольняются или увольняются с уведомлением за 72 часа. В противном случае работодатели обязаны уплатить штрафа за время ожидания , равную дневной ставке заработной платы работника за каждый день опоздания на срок до 30 дней.

Ниже наши калифорнийские юристы по заработной плате и часам обсуждают следующие часто задаваемые вопросы:

Если работодатель в Калифорнии не выплатит последнюю заработную плату вовремя, работник может потребовать возмещения невыплаченной заработной платы.

1. Когда работодатели должны выплачивать заработную плату в Калифорнии?

Для большинства сотрудников в Калифорнии заработная плата должна выплачиваться не менее дважды по в течение каждого календарного месяца в дни, заранее определенные как обычные дни зарплаты. 1 Работодатели должны отправить уведомление с указанием обычных дней выплаты заработной платы, а также времени и места выплаты аванса. 2

Любая работа, выполненная в течение первых 15 дней каждого календарного месяца, должна быть оплачена в период с 16 по 26 число этого месяца. Любая работа, выполненная в период с 16-го числа до последнего дня календарного месяца, должна быть оплачена с 1-го по 10-е число следующего месяца. 3

Любая работа, выполненная в период с 16-го числа до последнего дня календарного месяца, должна быть оплачена с 1-го по 10-е число следующего месяца. 3

Дополнительные часы работы

Если сотрудник отработал дополнительных или дополнительных часов сверх обычного рабочего периода, ему должна быть выплачена сверхурочная заработная плата за дополнительную работу не позднее дня выплаты зарплаты для следующей регулярной заработной платы. 4

Исключения из обычных рабочих дней

Освобожденные сотрудники могут подчиняться различным требованиям к получению заработной платы , чем работники, не освобожденные от уплаты налогов, поскольку они, как правило, освобождены от определенных Калифорнийских и федеральных законов о заработной плате и часах. Освобожденные от налога сотрудники — также известные как служащих — могут включать:

- Руководящие работники

- Административные работники

- Профессиональные сотрудники 5

Освобожденным от налогообложения наемным работникам может выплачиваться раз в месяц , не позднее 26-го числа месяца, в течение которого выполнялась работа, если в это время выплачивается вся месячная заработная плата. 6

Кроме того, некоторые сотрудники, на которые распространяется действие коллективного договора , могут иметь другие условия оплаты труда. 7

2. Когда я получу свою последнюю зарплату, если меня уволят или я уволюсь?

При увольнении или увольнении сотрудника последняя невыплаченная заработная плата сотрудника должна быть выплачена сразу после увольнения. Сюда входят служащих, которых уволены или уволены по какой-либо причине или вообще без причины.

Обратите внимание, что оплата должна производиться по месту выписки , если сотрудник не требует, чтобы ее отправили по почте или уже разрешил прямой перевод. Также обратите внимание, что работодателям не разрешается обусловливать окончательную выплату зарплаты отказом работника от прав или освобождением от ответственности работодателя — любое подобное соглашение не имеет исковой силы и требует от работодателя штрафных санкций. 8

Также обратите внимание, что работодателям не разрешается обусловливать окончательную выплату зарплаты отказом работника от прав или освобождением от ответственности работодателя — любое подобное соглашение не имеет исковой силы и требует от работодателя штрафных санкций. 8

Если сотрудник увольняется или увольняется без уведомления работодателя , бывший работодатель обычно должен произвести окончательный платеж в течение 72 часов.Однако, если работник направляет уведомление не менее чем за 72 часа о намерении сотрудника уйти в отставку, работодатель должен предоставить информацию об окончательной заработной плате в последний рабочий день сотрудника. 9

Окончательный платеж сотрудника включает невыплаченную заработную плату, а также неиспользованный отпуск или оплачиваемый отпуск, накопленный сотрудником. Хотя работодатели не обязаны предоставлять оплачиваемый отпуск , те, кто это делает, должны относиться к нему как к заработной плате. 10 (Подробнее см. В нашей статье о законах Калифорнии об оплате отпусков, включая ограничения, политику «оплачиваемого отпуска», которая включает больничные дни, а также политику «используй или потеряй».)

Исключения из окончательных правил оплаты

Некоторые работники в определенных отраслях могут иметь различные правила об окончательной оплате труда , которые не требуют, чтобы работодатель предоставлял окончательную зарплату при увольнении. Сюда входят:

- Отдельные сезонные работники пищевой промышленности, уволенные группами 11

- Сотрудники, работающие в киноиндустрии 12

- Сотрудники, работающие в сфере бурения нефтяных скважин 13

- Рабочие места проведения театральных или концертных мероприятий в прямом эфире 14

- Сотрудники временного агентства 15

- Работники, на которых распространяется коллективный договор с условиями, касающимися окончательной выплаты заработной платы 16

Обычно у работодателей есть 72 часа на то, чтобы выплатить окончательную зарплату сотрудникам, которые уволились без предупреждения.

3. Разрешается ли работодателям когда-либо удерживать заработную плату или окончательную зарплату?

Работодатели, которые не платят сотрудникам вовремя, подлежат штрафам за время ожидания 17 , если у них нет добросовестного спора относительно размера причитающейся заработной платы или окончательной заработной платы. Работодатель должен представить добросовестную защиту , которая — в случае успеха — обнаружит, что работодатель не должен сотруднику заработной платы. Примеры добросовестного спора:

- Фактическая ошибка, такая как опечатка, из-за которой работодатель обоснованно полагает, что работнику уже заплатили.

- Ошибка закона, например, в трудовом договоре неточно указывать дату или сумму, которую работодатель должен был выплатить.

Если работодатель добросовестно защищает — и, следовательно, не умышленно не платит — штрафов за время ожидания может не быть. Примером преднамеренного отказа в оплате является выдача сотруднику зарплаты с банковского счета с недостаточным объемом средств или из банка, в котором у работодателя даже нет счета. 18

Если у работодателя есть добросовестный спор по поводу части невыплаченной окончательной заработной платы работника, работодатель должен немедленно выплатить любую заработную плату, которая не оспаривается. 19

Работники могут подать в суд на своих работодателей за несвоевременную оплату труда.

4. Могу ли я подать в суд на своего работодателя за несвоевременную оплату?

Да. Сотрудник, которому причитается невыплаченной заработной платы, может подать иск против своего работодателя о взыскании невыплаченной заработной платы в дополнение к другим убыткам, предусмотренным законом. 20

Работодатель, выплачивающий просроченную заработную плату или не производящий окончательные выплаты, имеет статус , нарушающий законов Калифорнии о заработной плате и часах. Во многих случаях работодатель также может нарушать другие законы Калифорнии о труде или федеральный Закон о справедливых трудовых стандартах (FLSA). 21

Во многих случаях работодатель также может нарушать другие законы Калифорнии о труде или федеральный Закон о справедливых трудовых стандартах (FLSA). 21

В судебных процессах по заработной плате и часам в Калифорнии сотрудник или группа сотрудников могут подать иск против своего работодателя, требуя компенсации за ущерб за:

Если работодатель нарушает законные права одного сотрудника, у него может быть шаблон аналогичных нарушений в отношении других сотрудников. Успешные коллективные иски по заработной плате и часам часто связаны с невыплатой заработной платы, несвоевременной выплатой последней заработной платы и другими нарушениями заработной платы и часов .

5. Сколько денег я получу, если мой работодатель не заплатит мне?

Сотрудник, который подает иск по заработной плате и часам против работодателя, который не выплачивает заработную плату вовремя, может потребовать выплаты, возмещения ущерба, гонорара адвокатов и судебных издержек. 22

Задержка выплаты заработной платы

Претензии Закона о частных прокурорах (PAGA) позволяют сотруднику подать в суд на за просрочку выплаты заработной платы, а также наложение гражданского штрафа. 23

Штрафы за несвоевременную выплату сотрудникам следующие:

| Тип нарушения | Гражданское наказание | Дополнительный гражданский штраф |

| Первоначальное нарушение | 100 долларов за каждую неуплату каждому сотруднику | – |

| Второе или последующее нарушение | 200 долларов за каждую невыплату каждому сотруднику | Плюс 25% от суммы, удержанной незаконно |

| Умышленное или умышленное нарушение | 200 долларов за каждую невыплату каждому сотруднику | Плюс 25% от суммы, удержанной незаконно |

Любые гражданские штрафы , взысканные потерпевшим сотрудником, делятся на 75% для Агентства по труду и развитию трудовых ресурсов и на 25% для потерпевшего сотрудника. 24

24

Задержка или невыплата окончательной заработной платы

Когда работодатель не выплачивает заработную плату при увольнении, на него может быть наложен штраф за время ожидания за каждый поздний день. Штраф за время ожидания равен сумме дневной ставки заработной платы работника за каждый день невыплаты заработной платы, но не более 30 дней. 25

Штраф за время ожидания рассчитывается по ставке дневной заработной платы , умноженной на количество дней неуплаты, но не более 30 дней.(Дневная ставка заработной платы представляет собой сумму всех заработных плат, премий, комиссионных и отпускных, которая затем делится на 52 (рабочие недели) и снова делится на 40 (количество рабочих часов в неделю).) 26

В дополнение к невыплаченной заработной плате и штрафам за время ожидания истцы могут также иметь возможность взыскать процентов на невыплаченную заработную плату и разумные гонорары адвокатов и судебные издержки. 27

Позвоните в нашу юридическую фирму в Калифорнии, чтобы получить юридическую консультацию по вашему заявлению о заработной плате.Наши юристы по трудоустройству предлагают бесплатные консультации.

Если у вас возникнут вопросы о просрочке заработной платы или невыплаченной последней заработной плате — или для конфиденциального обсуждения вашего дела о нарушении заработной платы с одним из наших квалифицированных адвокатов по труду и занятости в Калифорнии — свяжитесь с нами в Shouse Law Group.

Мы налаживаем отношения между адвокатом и клиентом и располагаем местными офисами по трудоустройству в Лос-Анджелесе, Сан-Диего, округе Ориндж, Риверсайде, Сан-Бернардино, Вентуре, Сан-Хосе, Окленде, районе залива Сан-Франциско и нескольких близлежащих городах и его окрестностях.

См. Соответствующие статьи закона о заработной плате о неправильной классификации независимых подрядчиков, регулярной ставке заработной платы, перерывах на отдых и обеде, возмещении расходов, освобождении от налогов для внешних продавцов, а также о нарушениях в ведомостях заработной платы и квитанциях о заработной плате.

См. Также Департамент производственных отношений Калифорнии и Департамент труда Калифорнии.

Справочные документы:

Публикация957 (01/2013), Отчетность о невыплате заработной платы и специальных выплатах в Управление социального обеспечения

1.Что такое Back Pay?

Задолженность по заработной плате — это выплата, полученная в налоговом (-ых) году (-ах) за фактическую или предполагаемую работу в более раннем (-ых) налоговом (-ых) году (-ах). В целях обеспечения социального обеспечения и пособий вся задолженность, независимо от того, предусмотрена ли она законом или нет, является заработной платой, если это оплата за оплачиваемую работу. Ущерб, причиненный телесным повреждением, проценты, штрафы и судебные издержки, включенные в выплату компенсации, не являются заработной платой. Сообщите обо всех выплатах. Однако налоговый год (годы), за который задолженность зачисляется в качестве заработной платы для целей социального обеспечения, отличается, если она назначается в соответствии с законом.Дополнительную информацию см. В разделе Back Pay Under a Statute , далее.

Отчетность о невыплате

Налоговая служба (IRS) и SSA считают выплаты за невыплаченные выплаты заработной платой. Однако для целей налога на прибыль IRS рассматривает всю задолженность по заработной плате как заработную плату за год выплаты.

Работодатели должны использовать форму W-2 «Отчет о заработной плате и налогах» или электронные отчеты о заработной плате, чтобы сообщать о выплате в качестве заработной платы в том году, в котором они фактически выплатили работнику. SSA больше не принимает отчеты о лентах, картриджах и дискетах.

Пример.

В 2012 году зарплата Терри Морриса составила 50 000 долларов. В том же году она получила 100000 долларов в качестве урегулирования дела о невыплате заработной платы против своего работодателя, которое охватывало периоды с января 2007 года по декабрь 2011 года. Ее работодатель должным образом отразил заработную плату социального обеспечения в размере 110 100 долларов США и заработную плату Medicare в размере 150 000 долларов в ее Форме W-2 2012 года.

Ее работодатель должным образом отразил заработную плату социального обеспечения в размере 110 100 долларов США и заработную плату Medicare в размере 150 000 долларов в ее Форме W-2 2012 года.

Однако, если работодатель не включил задолженность по заработной плате в ранее заполненную форму W-2, магнитный носитель или отчет о заработной плате, поданный в электронном виде, работодатель должен подготовить отчет о корректировке заработной платы, форму W-2c, скорректированный отчет о заработной плате и налоге. или поданный в электронном виде отчет, чтобы добавить задолженность по заработной плате к ранее заявленной заработной плате.

Пример.

Если в приведенном выше примере работодатель Терри Морриса подготовил для нее Форму W-2 2012 года с отчетом о социальном обеспечении и заработной плате по программе Medicare в размере всего 50 000 долларов каждая, работодатель должен был бы исправить этот отчет. Форма W-2c, исправляющая форму W-2 2012 года, будет показывать ранее заявленную заработную плату по социальному обеспечению и программе Medicare в размере 50 000 долларов и правильную сумму в 110 100 долларов для заработной платы по социальному обеспечению и 150 000 долларов для заработной платы по программе Medicare.

Порядок выплаты просроченной заработной платы в SSA в соответствии с законом.

Согласно закону, SSA зачисляет задолженность по заработной плате, присужденную в соответствии с законом, в отчет о доходах физического лица за период (периоды), в течение которого заработная плата должна была быть выплачена. Это важно, поскольку заработная плата, не зачисляемая в соответствующий год, может привести к снижению размера пособий по социальному обеспечению или невыполнению требований по выплате пособий.

Тем не менее, задолженность по выплате в соответствии с установленными законом выплатами будет по-прежнему проводиться в отчете о доходах работника по социальному обеспечению в течение года, указанного в форме W-2 (или форме W-2c), если работодатель или работник не уведомят SSA (в отдельном, специальном отчете). ) задолженности по выплате по закону.Затем SSA может распределить установленную законом задолженность по соответствующим периодам.

) задолженности по выплате по закону.Затем SSA может распределить установленную законом задолженность по соответствующим периодам.

Если задолженность по выплате не выплачивается в соответствии с законом, SSA зачисляет задолженность в качестве заработной платы за год выплаты.

Если работодатели действительно уведомляют SSA об этом платеже, они должны подготовить специальный отчет (с информацией, указанной ниже) и отправить его по адресу:

Администрация социального обеспеченияAttn: CPS Back Pay Staff

7-B-15 SWT

1500 Woodlawn Drive

Baltimore, MD 21241-0001

Не забудьте отправить этот специальный отчет по указанному выше адресу, поскольку SSA обрабатывает его отдельно от других отчетов.

Если вы выплатили задолженность по заработной плате в том же налоговом году, к которому она применяется, укажите заработную плату в форме W-2 за этот год. Никаких дополнительных действий не требуется.

Пример.

В 2012 году Джуди Уилсон получила зарплату в размере 30 000 долларов США и задолженность в размере 2000 долларов США за период с января по июнь 2012 года. Ее работодатель надлежащим образом сообщил о заработной плате в размере 32 000 долларов США по социальному обеспечению и программе Medicare в ее форме W-2 2012 года. Никаких дополнительных действий не требуется.

Информация, необходимая SSA для надлежащего кредитования погашения в соответствии с законом (специальный отчет).

После того, как вы заполните специальный отчет, вы или ваш сотрудник должны отправить его в SSA, когда или после того, как вы отправите форму W-2 (на бумаге или в электронном виде) в SSA за год, когда вы выплачиваете установленную законом задолженность по сотрудник. Не существует срока давности на подачу специального отчета, позволяющего SSA распределять заработную плату. Специальный отчет должен включать следующую информацию.

Имя, адрес и идентификационный номер работодателя (EIN) работодателя.

Подписанное заявление со ссылкой на федеральный закон или закон штата, в соответствии с которым был произведен платеж. Если статут не указан, SSA будет считать, что платеж не был предусмотрен законом, и не будет относиться к более раннему периоду (ам).

Имя и номер телефона человека, с которым нужно связаться. У SSA могут возникнуть дополнительные вопросы, касающиеся случая просрочки платежа или информации о конкретном сотруднике.

Список сотрудников, получающих платеж, и следующая информация по каждому сотруднику:

Налоговый год, в котором вы заплатили и сообщили о просроченной оплате.

Номер социального страхования (SSN) работника.

Имя сотрудника (указано в его карточке социального страхования).

Сумма компенсации за просрочку платежа, за исключением любых сумм, специально обозначенных иным образом, например, возмещения ущерба за телесные повреждения, процентов, штрафов и судебных издержек.

Период (ы), в течение которых выплачивается задолженность (даты начала и окончания — месяц и год).

Другая заработная плата, выплачиваемая с учетом налогов на социальное обеспечение и / или медицинскую помощь, и указываемая в том же году, что и компенсация просроченной заработной платы (если нет, показывать ноль) *. Не включайте в отчет о заработной плате сумму долга по заработной плате. Если вы изначально отправляли отчет под номером заведения, укажите этот номер и сумму денег, которая останется под этим номером заведения.

Сумма для распределения на каждый отчетный период *. Это включает любую сумму, которую вы хотите отнести (если применимо) к налоговому году выплаты вознаграждения. Если вы не указываете SSA конкретные суммы для распределения, SSA выполняет распределение путем деления суммы задолженности по выплате на количество месяцев или лет, охватываемых выплатой.

* Примечание.

Для периодов до 1 января 1978 г. (до 1 января 1981 г., для работодателей штата и местных органов власти, подпадающих под действие соглашения по разделу 218), укажите суммы заработной платы за каждый календарный квартал, заканчивающийся 31 марта, 30 июня, 30 сентября, и 31 декабря.Для всех налоговых лет отдельно указывайте и указывайте размер заработной платы социального обеспечения и / или квалифицированной государственной службы по программе Medicare (MQGE) (если применимо). MQGE применяется к федеральным служащим, начиная с 1983 года, и к некоторым служащим правительства штата и местного самоуправления, начиная с 1986 года. Для налоговых годов 1991 года и позже укажите отдельно заработную плату по социальному обеспечению и программе Medicare. Если вы первоначально указали заработную плату физического лица под номером учреждения или единицы учета заработной платы, укажите сумму заработной платы, которая останется в течение года присуждения для этого числа, и предоставьте этот номер в SSA вместе с EIN.

Задолженность по заработной плате в соответствии с законом

Задолженность по оплате труда, присужденная в соответствии с законом, — это платеж, выплачиваемый работодателем на основании решения, решения или соглашения, одобренного или санкционированного судом или государственным учреждением, ответственным за обеспечение соблюдения федерального закона или закона штата, который защищает сотрудников право на трудоустройство или заработную плату.

Примеры соответствующих законодательных актов включают:

Закон о дискриминации по возрасту при найме на работу,

Закон об американцах с ограниченными возможностями,

Закон о равной оплате труда,

Закон о справедливых трудовых стандартах,

National Labor Закон о взаимоотношениях,

Законы штата о минимальной заработной плате и законы штата

, защищающие права на трудоустройство и заработную плату.

Платежи, основанные на законах, имеющих действие, аналогичное перечисленным выше, также могут квалифицироваться как платежи, произведенные в соответствии с законом.

Вознаграждение за невыплату заработной платы в соответствии с некоторыми из перечисленных выше законодательных актов может быть компенсацией за телесные повреждения, а не оплатой труда. Такие премии не являются заработной платой для целей социального обеспечения.

Если в соглашении об урегулировании, одобренном судом или санкционированном судом, указано, что соглашение не является признанием дискриминации, ответственности или правонарушения, это заявление не меняет характера присуждения компенсации.Выплаты, произведенные в рамках такого урегулирования, могут по-прежнему представлять собой задолженность по заработной плате в соответствии с обсуждаемыми здесь правилами.

Негосударственная просроченная заработная плата

Выплата невыплаченной заработной платы, согласованная между работодателем и работником без присуждения, определения или соглашения, утвержденного или санкционированного судом или государственным учреждением, выплата не производится в соответствии с законом. Задержка с выплатой заработной платы и повышение заработной платы задним числом в результате переговоров профсоюзов или выплаты согласно местным постановлениям или постановлениям являются невыплатой и являются заработной платой.Однако это не выплаты, производимые в соответствии с законом.

Если вы не уверены, соответствовало ли присуждение просроченной выплате закону, вам может потребоваться связаться с отделом кадров, юрисконсультом или адвокатом, подавшим иск.

Формат отчета для SSA

Используйте формат, показанный в Таблице 1, ниже, для отправки SSA информации, необходимой для надлежащего кредитования задолженности по выплате в соответствии с законом.

В сопроводительном письме укажите:

Имя и адрес работодателя,

Устав, в соответствии с которым вы выплатили задолженность,

Имя и номер телефона контактного лица работодателя, а также

Подпись ответственного лица.

При определенных обстоятельствах задолженность по заработной плате может быть специальной выплатой и исключаться из заработной платы, подсчитываемой при проверке доходов по социальному обеспечению. Если вы выплачиваете заработную плату сотруднику в возрасте 61 года и старше, сообщите об этом в SSA в соответствии с данным разделом. Прочтите специальные выплаты по заработной плате ниже, чтобы получить дополнительные инструкции по отчетности.

Вопросы

Если у вас есть вопросы относительно задолженности по выплате в соответствии с законом, позвоните в SSA по телефону 1-800-772-6270.

Исключение.

Если вы являетесь работодателем в правительстве штата или местного самоуправления, на которого распространялось соглашение в соответствии с разделом 218 Закона о социальном обеспечении до 1 января 1987 года, и вы выплатили компенсацию за возврат заработной платы до 1 января 1987 года, чего вы не сделали сообщите в SSA, обратитесь в офис администратора социального обеспечения вашего штата.

Таблица 1. Формат отчета (под сопроводительным письмом) для запроса SSA о распределении задолженности по заработной плате в соответствии с законом

| EIN работодателя: xx-xxxxxxx |

| Налоговый год, в котором выплата вознаграждения Было выплачено: 2012 |

| (1) SSN и имя сотрудника | (2) 1 (2) 1 | (3) 2,3 Другое Соц.Сек. / Мед. Выплата заработной платы в год вознаграждения | (4) 3 Распределение | |||

Soc. П. П. | Med./MQGE | Год | Soc.П. | Med./MQGE | ||

| xxx-xx-xxxx HELEN T. SMITH | 100 000 долл. США 1/2009 — 12/2012 2011 | 40 000 долл. США | долл. США | 20 000 долл. США 25 000 27 000 28 000 | 20 000 долл. США 25 000 27 000 28 000 | |

| xxx-xx-xxxx SAM W.ЭВАНС | 30,000 7 / 89-12 / 91 | -0- | -0- | 1989 1990 1991 | 6000 12000 12000 | |

| xxx-904 xx-x АДАМС | 15,000 7 / 80-12 / 81 | -0- | -0- | 9/80 12/80 1981 | 3,500 3,500 8,000 | |

| 20 902 Исключите суммы, специально обозначенные как убытки, штрафы и т. Д. 2 Исключите сумму задолженности по выплате, если таковая имеется, включенную в эту сумму. 3 Для периодов до 1 января 1978 г. (а также для работодателей в государственных и местных органах власти (раздел 218) до 1 января 1981 г.) укажите суммы заработной платы по календарным кварталам. Заработная плата по социальному обеспечению и / или по программе Medicare Qualified Government Employment (MQGE) (если применимо) должна указываться отдельно ЗА ВСЕ ГОДЫ. (Заработная плата, подлежащая ТОЛЬКО MQGE, будет показана в столбце Medicare / MQGE; в Soc.П. столбец.) Для налоговых годов 1991 и позже заработная плата по социальному обеспечению и программе Medicare должна указываться отдельно. | ||||||

| Пояснения к примерам. | ||||||

| Helen T. Smith — Задолженность по выплате заработной платы без учета процентов составила 100 000 долларов за периоды с 1/2009 по 12/2012. В 2012 году этому сотруднику также была выплачена другая заработная плата в размере 40 000 долларов США. (В ее форме W-2 за 2012 год указано 110 100 долларов на социальное обеспечение и 140 000 долларов на Medicare.Распределение SSA приведет к скорректированной объявленной заработной плате в размере 68 000 долларов для социального обеспечения и 68 000 долларов для Medicare на 2012 год.) | ||||||

| Сэм У. Эванс — Выплата долга составила 30 000 долларов за период с 7/89 по 12/91. Этот сотрудник был принят на работу в 1989 году и подлежал только MQGE. В 2012 году он больше не работал у этого государственного работодателя (в его форме W-2 за 2012 год указано 30 000 долларов на социальное обеспечение и 30 000 долларов на Medicare. После распределения SSA у него не будет никакой чистой заработной платы за 2012 год.) | ||||||

| Роланд С. Адамс — Задержка по выплате вознаграждения составила 15 000 долларов за периоды с 7 по 80 по 2012 год. В 2012 году он больше не работал у этого работодателя в правительстве штата и местного самоуправления (раздел 218). (Его форма W-2 за 2012 год сообщала о 15 000 долларов на социальное обеспечение и 15 000 долларов на Medicare; после распределения SSA у него не будет чистой объявленной заработной платы. на 2012 год.) | ||||||

Если офис администратора социального обеспечения штата нуждается в дополнительной информации, они могут связаться с SSA по следующему адресу:

Администрация социального обеспеченияУправление программ обеспечения доходов

Управление доходов и целостности программ Политика

6401 Security Boulevard 2506 OPS

Baltimore, MD 21235

2.Выплаты специальной заработной платы

Выплата специальной заработной платы (SWP) — это сумма, выплачиваемая работодателем работнику (или бывшему работнику) за услуги, выполненные в предыдущем году. Работодатели должны сообщать SSA о специальных выплатах заработной платы сотрудникам и бывшим сотрудникам, получающим пенсионные пособия по социальному обеспечению. Выплаты специальной заработной платы вышедшему на пенсию сотруднику, получающему социальное обеспечение, или сотруднику, который продолжает работать, одновременно получая пособие по социальному обеспечению, могут уменьшить размер получаемого сотрудником пособия, если не сообщить об этом в SSA.Выплаты специальной заработной платы могут включать (но не ограничиваются ими):

Накопленные выплаты по болезни и отпускам,

Задолженность по оплате,

Бонусы,

Отсроченная компенсация,

Выплаты из-за при выходе на пенсию,

Комиссионные с продаж,

Выходное пособие и

Опционы на акции.

Примечание.

Выплаты, произведенные после выхода на пенсию, которые являются частью обычного цикла расчета заработной платы, не должны обычно отражаться как специальные выплаты заработной платы.

Тест заработка.

Пособия, выплачиваемые получателю социального обеспечения при достижении полного пенсионного возраста, могут быть уменьшены, если получатель продолжает работать. SSA использует информацию в полях 1, 3 и 5 формы W-2 для определения доходов бенефициара в текущем году. Специальные выплаты по заработной плате за услуги, оказанные в предыдущем году, увеличивают доходы текущего года по форме W-2, что также может привести к сокращению льгот для получателя. Если размер пособия уменьшается из-за специальной выплаты заработной платы, получатель должен получить документацию от работодателя, прежде чем SSA сможет восстановить вычтенную часть.Таким образом, отчеты работодателя о специальных выплатах заработной платы помогают предотвратить неправильное сокращение пособий.

Отчетность о специальных выплатах заработной платы

Работодатели должны сообщать о специальных выплатах заработной платы для целей подоходного налога, а также налогов на социальное обеспечение и Medicare в течение года получения. Укажите в форме W-2 подоходный налог, налоги на социальное обеспечение и / или Medicare для специальных выплат заработной платы.

См. Информацию о неквалифицированных отсроченных компенсациях и планах по разделу 457 ниже, чтобы сообщить о неквалифицированных отсроченных отсрочках по плану компенсации и платежах в Форме W-2.

Кроме того, сообщайте в SSA о специальных выплатах заработной платы, произведенных в течение отчетного года вышедшим на пенсию сотрудникам и сотрудникам, которые продолжают работать, получая пособия по социальному обеспечению. Подавать отчеты после окончания налогового года. Чтобы избежать задержек в обработке, отправляйте отчеты вовремя, чтобы они были доставлены в SSA к 1 апреля. Используйте один из следующих методов отчетности.

Электронная отчетность.