Как начислить земельный налог: Как рассчитать земельный налог за 2019 год в 2020 году (пример)?

Земельный налог 2020 — полноценная инструкция для расчета

В конце отчетного периода государство просит уплатит налоги на землю, но мало кто знает как это сделать. Рассказываем как посчитать налог на землю в статье:

Если у вас есть земля, а вы зарегистрированы как физическое или юридическое лицо — государство берёт за этого налог. Разобрались, как платить этот налог, кто его платит и как его посчитать:

Кто платит земельный налог

Земельный налог платят как физические лица, так и юридические лица (компании). Налог платят за земли, которые принадлежат по трём категориям: по праву собственности, на бессрочном пользовании и если землю унаследовали. Налог платят компании, которые занимаются инвестицией в землю и используют для этого инвестиционный фонд.

Как рассчитывается налог

На начисляемую сумму налога влияет несколько факторов: региональное расположение, кадастровая стоимость участка, предназначение участка и сфера использования, а также ставка налога и льготы. Одно из главных значений при расчёте налога — кадастровой стоимости земли. Информацию о кадастровой стоимости Налоговой службе отправляет Росреестр до 1 февраля текущего года. При этом данные о стоимости земли по кадастру берутся за 1 января.

Формула, по которой рассчитывается налог: Налог = (Кадастровая стоимость земельного участка — сумма по льготе) * Ставка

Важно: с 2020 года рассчитывать налог на землю физическим лицам и юридическими компаниями не нужно. ИФНС сам рассчитывает налог по формуле, и отправляет уведомление налогоплательщикам. Если ИФНС посчитал налог неверно — можно отправить пояснение и документы и обжаловать начисляемый налог. При этом запрос проигнорировать у государственного учреждения не получится — ответ по вашей заявке вы получите в любом случае.

Налоговая не может направить вам уплату налога больше, чем за три года. Например, если вы купили землю в 2015 году, то налог за землю пришлют с 2017 по 2020 год. Прислать уведомление об уплате налога с 2015 по 2020 год незаконно.

От чего зависит ставка земельного налога на участок

Ставку устанавливают органы муниципального образования. Они выпускают акты, по которым в будущем и будут считаться размер налогов. У каждой области, края и федерального образования свои акты, которые это устанавливают. Но налоговую ставку нельзя поднять выше определённого уровня. Это регулируется п. 3 ст. 394 НК РФ. В основном в зависимости от назначения земли платятся следующая налоговая ставка: 0,1%, 03% и 1.5%. В следующем разделе объясним участки какого назначения платят эти налоговые проценты.

Виды ставок от использования земли

Налоговые ставки также разделяют по назначению земли. Мы выбрали основное и выписали, для каких участков, какая налоговая ставка подойдёт:

0,1% — Многоэтажные гаражи, автостоянки для личного авто.

0,3% — участки для сельскохозяйственной деятельности, для жилищного строительства и объектов ЖКХ.

1,5% — остальные участки.

Кто не платит налог

Не всегда нужно платить налог на землю. Например, если компания заключила договор на безвозмездное пользование или аренду, то налог платить не нужно. Это регулируется п. 2 ст. 388 НК РФ. Если физическое лицо оформило договор для неё работают те же правила.

В Налоговом кодексе есть группа лица, которые не платят налог на землю. К ним относятся: религиозные организации, общественные организации для инвалидов и предприятия, занятые в сфере прокладки дорог. При этом муниципалитет каждого федерального образования сам решает, каким группам населения давать льготу на землю. В каждом регионе они могут отличаться.

Когда платить налог на землю

Главное: заплатить до 1 декабря 2020 года. Если этого не сделать — за каждый день будут начисляться пени и штрафы. Для компаний ограничения при нарушениях жёстче: могут взыскать штраф с зарплаты или наложить ограничения на выезд. При этом штраф с физических лиц взимать сложней и таких резких мер по взысканию ожидать не стоит.

Вывод:

1. Земельный налог платят физические и юридические лица

2. Самостоятельно высчитывать сумму налога ненужно. Это занимается ИФНС.

3. Некоторые земли имеют меньший процент налоговой ставки. Для всех остальных земель он составляет 1.5%

Земельный налог для физических лиц – порядок расчёта и уплаты с 2020 года

Содержание

- Уплата земельного налога – фискальная обязанность владельцев земли

- Плательщики земельного налога

- Объект налогообложения

- Налоговая база

- Ставки земельного налога

- Правила расчёта земельного налога в 2020 году

- Льготы по земельному налогу

- Вычет по налогу на имущество физлиц

- Порядок уплаты земельного налога

Уплата земельного налога – фискальная обязанность владельцев земли

Сбор налогов в государственную казну начался ещё в древнеримские времена. Деньги, как и записи о государственных долгах и обязательствах, налоговые документы, договоры аренды госимущества, финансовая отчётность магистратов, описи полей, письменные клятвы, решения народных собраний хранились в эрарии (казнохранилище).

При императоре Октавиане Августе доходы из имперских провинций собирались в фиск (латинское слово fiscus означает «корзина»). Денежные потоки стекались в этот единый финансовый центр Римской империи. Из него шли указания о порядке сбора налогов, чеканке монет, делались выплаты и пр.

Цели и задачи фиска заложили историческую основу для формирования налогово-правовой системы в целом ряде государств. В России, например, ещё при Петре I, в 1911 году была учреждена тайная фискальная служба. Чиновники-фискалы служили интересам российской казны и заботились о её пополнении. В их обязанности входило также следить, не допускаются ли недобросовестные действия и злоупотребления при сборе налогов.

Налоги и сборы остаются главным источником доходов государственного бюджета России и бюджетов муниципальных образований. Они регулируются Налоговым кодексом РФ. В 2020 году в него будут внесены существенные изменения, установленные федеральным законом № 63-ФЗ от 15.04.2019. Многие дополнения уже вступили в законную силу.

Среди современных фискальных обязательств граждан, определённых российским законодательством, особая роль отведена налогу на землю для физических лиц. Он направляется в муниципальный бюджет. Обновлённые правила и порядок уплаты земельного налога, в соответствии с его «иерархическим статусом», прописаны в нормативно-правовых актах местных властей.

С 1 января 2020 года физические и юридические лица всех регионов России будут оплачивать налог на землю по новым правилам. Налогооблагаемой базой стала кадастровая стоимость участка, действующая на 1 января отчётного периода.

Сведения о кадастровой стоимости земельных участков размещаются на официальном сайте Росреестра в сети Интернет.

Плательщики земельного налога

Обязанность по уплате земельного налога распространяется на всех граждан РФ и организации, в собственности которых есть земельные участки, используемые под производственные, коммерческие или бытовые нужды.

По Налоговому кодексу РФ (статья 388), физические лица становятся плательщиками земельного налога при следующих совокупных обстоятельствах:

- земельные наделы принадлежат гражданам на праве:

- собственности

- постоянного (бессрочного) пользования

- пожизненного наследуемого владения

- участки:

- зарегистрированы а ЕГРН

- признаны объектами налогообложения

Физические лица, пользующиеся участками на праве:

- безвозмездного пользования

- аренды

- безвозмездного срочного пользования

налогоплательщиками не являются.

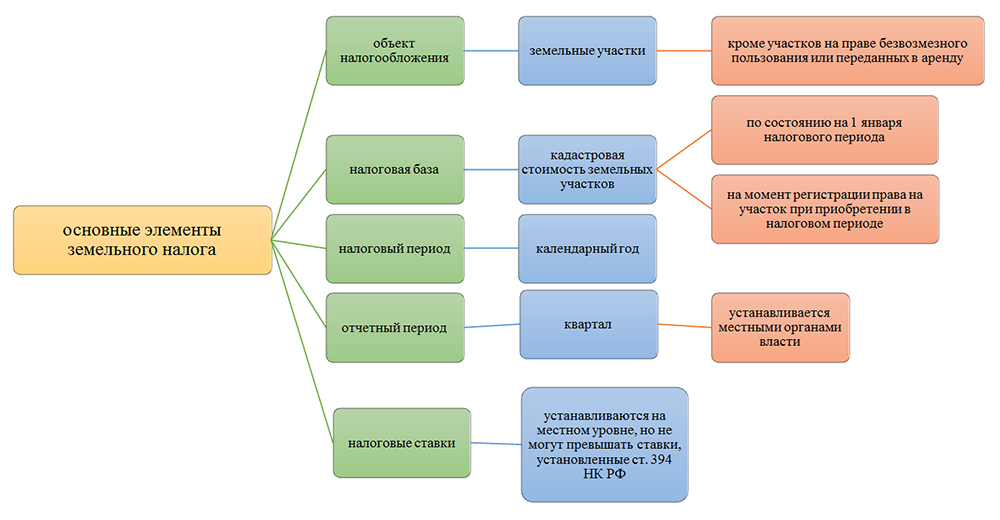

Объект налогообложения

Объект налогообложения – земельные участки, расположенные в границах:

- муниципального образования

- городов федерального значения:

- Москвы

- Санкт-Петербурга

- Севастополя

на территории которых введён земельный налог.

Не признаются объектами налогообложения (статья 389 НК РФ):

- земельные участки:

- входящие в состав общего имущества многоквартирного дома

- изъятые из оборота

- из состава земель лесного фонда

- занятые водными объектами в составе водного фонда, находящимися в государственной собственности

- земли, ограниченные в обороте законодательством РФ и занятые:

- особо ценными объектами культурного наследия народов РФ

- объектами, включёнными в Список всемирного наследия

- историко-культурными заповедниками

- объектами археологического наследия

- музеями-заповедниками

Налоговая база

Для расчёта налога на землю используется кадастровая стоимость (КС) земельных участков, указанная в ЕГРН. Эта стоимость образует налоговую базу (статья 390 НК РФ).

В качестве величины КС налоговики при расчёте налога применяют то её значение, что актуально на 1 января года, являющегося налоговым периодом.

Кадастровая стоимость, изменённая в течение налогового периода, применяется со дня внесения сведений о ней в ЕГРН по основаниям, возникшим с 1 января 2019 года. Такой порядок применения КС установлен ФЗ № 63 от 15.04.2019.

Таким образом, в случаях, когда в течение налогового периода:

- произошло образование земельного участка

- изменились качественные и/или количественные характеристики ЗУ:

- площадь

- назначения

- разрешённое использование

- категории

- т.п.

при расчёте земельного налога новая кадастровая стоимость ЗУ применяется с даты учёта сведений о ней в ЕГРН.

В течение налогового периода КС может изменяться и по другим причинам:

- исправление технической ошибки в сведениях ЕГРН

- уменьшение КС в связи с исправлением ошибок, допущенных при определении кадастровой стоимости

- оспаривание КС и установление рыночной стоимости объекта налогообложения по решению комиссии при управлении Росреестра

- принятие судом соответствующего решения из-за недостоверности сведений, использованных при определении КС

В таких случаях с 1 января 2019 года для расчёта земельного налога изменённая кадастровая стоимость (как налоговая база) применяется в том же порядке, то есть со дня её учёта в ЕГРН.

Условие налогообложения для всех случаев изменения КС

В случаях, когда при изменении КС:

- произошло уменьшение кадастровой стоимости

- при перерасчёте земельного налога за предыдущие налоговые периоды (до 2020 года) сумма уплаченного налога оказалась больше той, что рассчитана по новой КС

перерасчёт и возврат денежных средств не производится (пункт 17 статьи 396 НК РФ).

Начиная с 2020 года, новые значения кадастровой стоимости, учтённые в ЕГРН, будут использоваться исключительно в следующих налоговых периодах.

Ставки земельного налога

Земельный налог – это прямой налог, то есть обязательный. Он взимается со стоимости имущества налогоплательщика, в том числе с кадастровой стоимости ЗУ.

Для прямых налогов законом устанавливается процент изъятия дохода в пользу соответствующего бюджета. Для ряда прямых налогов предусмотрены:

- льготы по оплате

- полное освобождение в некоторых случаях

Земельный налог уплачивается владельцами ЗУ в местный бюджет, а городах федерального значения (Москва, Санкт-Петербург и Севастополь) – в их городские бюджеты.

Объект налогообложения – участки, расположенные на территории муниципального образования, в котором введён земельный налог.

Сумма земельного налога рассчитывается как произведение кадастровой стоимости земельных участков на ставку налога:

налог = кадастровая стоимость ЗУ х ставка налога

Ставки земельного налога устанавливаются не на федеральном уровне, а местными властями (статья 394 НК РФ).

Законами муниципальных образований определяются:

- земельный налог:

- только на территории муниципального образования

- ставки налога:

- в пределах ставок, установленных НК РФ

- дополнительные налоговые льготы:

- в дополнение к льготам, предусмотренным НК РФ

- порядок и сроки представления документов, подтверждающих право на уменьшение налоговой базы

- наличие или отсутствие отчётных периодов

- порядок и сроки уплаты налога и авансовых платежей:

- с учётом ограничений, предусмотренных НК РФ

Налоговые ставки, принятые в разных муниципалитетах:

- могут отличаться

- могут быть ниже максимальных ставок, установленных НК РФ

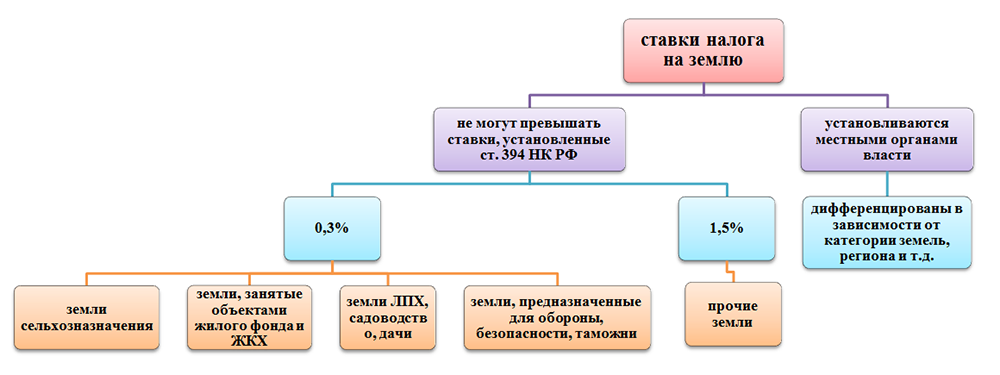

Для земельных налоговых ставок невозможно лишь одно – их превышение над базовыми значениями 0.3 % и 1.5% от кадастровой стоимости ЗУ (статья 394 НК РФ).

Налоговая ставка 0.3%

Ставка 0.3% применима для налогообложения в отношении земельных участков:

- из земель с/х назначения

- из земель в составе зон с/х использования в населённых пунктах

- для с/х производства, занятых жилищным фондом и объектами инженерной инфраструктуры жилищно-коммунального комплекса (ЖКК):

- за исключением доли в праве на ЗУ, приходящейся на объект, не относящийся к жилищному фонду и к объектам инженерной инфраструктуры ЖКК

- не используемых в предпринимательской деятельности:

- для жилищного строительства

- для личного подсобного хозяйства

- для садоводства

- для огородничества

- ограниченных в обороте, используемых для обеспечения:

- обороны

- безопасности

- таможенных нужд

Примечание

С налогового периода 2020 года ставка земельного налога 0.3% от кадастровой стоимости участков:

- для жилищного строительства

- для ЛПХ

- для садоводства

- для огородничества

распространяется на участки этой группы в только в том случае, если они не используются владельцами для предпринимательской деятельности.

Нарушение требования приведёт к увеличению земельного налога:

- для его расчёта будет использоваться ставка 1.5%

- повышенная ставка будет применяться с отчётного периода, когда местные власти установили факт нарушения

Возврат к минимальной ставке будет возможен после того, как налогоплательщик устранит нарушение.

Налоги на земли общего назначения в СНТ/ОНТ

С 2020 года налогом по льготной ставке не более 0.3% от кадастровой стоимости будут облагаться земли общего назначения (ЗОН) в садоводческих и огороднических некоммерческих товариществах (подробнее здесь).

Главные условия:

- наличие утверждённой документацией по планировке территории

- ЗОН не должны использоваться в предпринимательской деятельности

К ЗОН относятся участки, находящиеся в собственности или постоянном (бессрочном) пользовании СНТ и ОНТ. Они заняты:

- объектами товариществ

- проездами

- детскими и спортивными площадками

- стоянками

- т.п.

Налоговая ставка 1.5%

Ставка налога 1.5 % применяется для налогообложения в отношении всех других земельных участков.

Правила расчёта земельного налога в 2020 году

1. Новая формула расчёта земельного налога

С 2020 года для расчёта земельного налога используется новая формула. Она учитывает положения федерального закона № 63-ФЗ от 15 апреля 2019 года, связанные с задачей снижения налоговой нагрузки.

Законодательные изменения действуют с момента публикации закона. Они распространяются на правоотношения, возникшие с налогового периода 2018 года.

- Ограничение роста земельного налога

Для участков жилищного строительства с налогового периода 2018 года введён коэффициент 1.1:

- ограничивает ежегодный рост земельного налога для физических лиц не более чем на 10% по сравнению с предшествующим годом

- позволят избежать существенного роста обязательств по уплате земельного налога от периода к периоду

- не применяется в случаях несвоевременного строительства:

- для расчёта земельного налога при затянувшейся застройке участков введены повышающие коэффициенты 2 или 4

- не применяется при расчёте налога для участков ИЖС

Налог не может расти более чем на 10% от показателей прошлого года.

В случае, когда рассчитанный налог за отчётный год окажется выше, чем в предыдущий период:

- налог уплачивается с коэффициентом 1.1 по отношению к сумме налога за предшествующий период

- коэффициент 1.1 учитывает налоговый ограничитель 10%:

- налог за отчётный период = налог за предыдущий период + 10% от налога за предыдущий период = (1 + 0.1) х налог за предыдущий период = 1.1 х налог за предыдущий период

- условия расчёта налога в обоих периодах должны быть сопоставимы:

- при сравнении этих сумм не учитываются изменения, произошедшие в предыдущем периоде в предоставлении льгот по налогу:

- качественные и /или количественные характеристики земельного участка

- возникновение права собственности на ЗУ не с начала налогового периода

- при сравнении этих сумм не учитываются изменения, произошедшие в предыдущем периоде в предоставлении льгот по налогу:

- Применение повышающих коэффициентов при расчёте земельного налога при несвоевременной застройке земельных участков

Для ЗУ, на которых ведётся затянувшееся жилищное строительство (несвоевременная застройка), для расчёта земельного налога используются повышающие коэффициенты (подпункты 15-17 статьи 396 НК РФ):

- коэффициенты 2 и 4 – для участков жилищного строительства

- коэффициент 2 – для участков ИЖС

2. Расчёт земельного налога на ЗУ при несвоевременном строительстве

«Наказание рублём» за нарушение сроков застройки земельных участков вполне логично:

- строительство объектов затягивается

- строящиеся объекты не регистрируются в ЕГРН

- имущественный налог на строящийся объект строительства не начисляется

- муниципальная казна не получает причитающийся доход

- недостача в бюджете частично восполняется за счёт увеличенных налогов на землю

Несвоевременное жилищное строительство (не ИЖС)

- Налог с применением повышающего коэффициента 2

налог = 2 х (налоговая база х ставка налога)

Расчёт двойного земельного налога выполняется в случае застройки ЗУ и регистрации объекта по истечении трёхлетнего срока строительства:

- отсчёт времени (трёх лет) начинается с даты государственной регистрации прав на ЗУ

- окончанием срока строительства считается дата регистрации в ЕГРН прав на построенный объект недвижимости

Если до истечения 3 лет собственник уложился в сроки:

- строительство завершено

- права на построенный объект недвижимости зарегистрировано в ЕГРН

сумма налога, уплаченного за трёхлетний период строительства и рассчитанного с использованием повышающего коэффициента 2, окажется больше суммы налога, исчисленной с учётом коэффициента 1.

Разница между суммами налогов признаётся суммой излишне уплаченного налога. Излишек. по усмотрению застройщика (налогоплательщика) или полежит зачёту, или возвращается налогоплательщику в установленном порядке.

- Налог с применением повышающего коэффициента 4

налог = 4 х налоговая база х ставка налога)

Расчёт четырёхкратного земельного налога выполняется в том случае, когда время строительства объекта превысило 3 года.

Расчёт налога начинается с момента, когда участок был зарегистрирован в ЕГРН.

Несвоевременное ндивидуальное жилищное строительство (ИЖС)

- Налог с применением повышающего коэффициента 2

В случае, когда собственник участка ИЖС, завершил возведение жилого дома в течение большего срока, чем положенные 10 лет, налог рассчитывается по формуле:

налог = 2 х налоговая база х ставка налога

Причина уплаты двойного земельного налога – невозможность взимания налога на имущество (объект строительства).

Сумма налога будет снижена лишь тогда, когда жилой дом будет построен и зарегистрирован. Сарай, летняя кухня, баня и незарегистрированное жилое строение спасением от двойного налогообложения не станут.

Льготы по земельному налогу

Федеральные льготы по земельному налогу и по налогу на имущество физических лиц сохранены в полном объёме. Категории граждан, имеющих право на льготы, перечислены в пункте 5 статьи 391 НК РФ.

Ряды льготников пополнили многодетные семьи. Они обладают правом на налоговый вычет в размере кадастровой стоимости 600 м2 площади земельного участка, имеющихся у них.

Уменьшение налоговой базы (налоговый вычет) для льготников всех категорий производится в отношении одного земельного участка:

- по выбору налогоплательщика

- независимо:

- от категории земель ЗУ

- вида разрешённого использования

- местоположения ЗУ пределах территории Российской Федерации

Для реализации налогового вычета нужно направить в любой налоговый орган уведомление о земельном участке, выбранном для льготного налогообложения.

Получить причитающуюся налоговую льготу претенденты смогут за периоды с 2018 года в беззаявительном порядке. Она предоставляется автоматически после оформления статуса:

- многодетной семьи

- инвалидности:

- детской

- 1 и 2 степени

- участников боевых действий

- пенсионера

- владельца хозяйственных построек площадью меньше 50 м2

Если налогоплательщик заметил, что в полученном налоговом уведомлении льгота не учтена, ему нужно направить в ИФНС заявление о несогласии с налогом.

После его рассмотрения налоговый орган направляет в ответ:

- или уведомление о предоставлении налоговой льготы

- или сообщение об отказе в предоставлении налоговой льготы

Заявление о предоставлении льготы подаётся только один раз. Далее льгота действует автоматически.

Описанный порядок утверждён Приказом ФНС России № ММВ-7-21/566@ от 12.11.2019. Он вступает в силу с 3 февраля 2020 года.

Вычет по налогу на имущество физлиц

1. Общие правила

Вычет по налогу на имущество физических лиц — это уменьшение на определённую величину кадастровой стоимости следующих объектов (пункты 3-5 статьи 403 НК РФ):

- квартира и часть жилого дома:

- на кадастровую стоимость 20 м2

- комната и часть квартиры

- на кадастровую стоимость 10 м2

- жилой дом:

- на кадастровую стоимость 50 м2

2. Дополнительный вычет по налогу на недвижимость многодетных семей

На лиц с тремя и более несовершеннолетними детьми будут распространяться как правила, приведенные выше, так и новые правила уменьшения облагаемой базы. Последние вступят в силу 15 апреля 2020 года (часть 6.1 статьи 3 федерального закона № 63-ФЗ).

Дополнительные вычеты

Дополнительно будет уменьшена налогооблагаемая база по следующим объектам:

- комната, квартира и часть квартиры

- на кадастровую стоимость 5 м2 в расчёте на каждого несовершеннолетнего ребенка

- жилой дом или его часть

- на кадастровую стоимость 7 м2 в расчёте на каждого ребёнка

Порядок получения вычета

Все категории льготников могут получить налоговый вычет только для одного из объектов каждого вида (пункт 6.1 статьи 403 НК РФ):

- квартиры

- части квартиры

- комнаты

- жилого дома

- части жилого дома

Это значит, что если гражданин владеет, например, 1 квартирой и 3 комнатами, то для получения вычета по налогу нужно указать:

- или только квартиру

- или одну комнату

Налоговый вычет предоставляется за периоды, начиная с 2018 года (часть 6 статьи 3 федерального закона № 63-ФЗ).

Порядок уплаты земельного налога

Физические лица уплачивают земельный налог на основании налогового уведомления. Оно вместе с квитанцией направляется ИФНС по адресу места жительства налогоплательщика.

Необходимости в самостоятельном расчёте земельного налога нет. Сумму налога будет рассчитывать налоговая инспекция (пункт 4 статьи 391 НК РФ).

Платёжный документ содержит:

- реквизиты для оплаты

- точную сумму налога

В случае, когда расчёт произведен с ошибками, налогоплательщик не несёт никакой административной ответственности. В этом случае нужно уточнить кадастровую стоимость земельного участка. Информация о ней содержится в выписке из ЕГРН, которую можно получить в Росреестре или МФЦ.

Если в налоговом уведомлении обнаружены неточности или недостоверная информация, необходимо отправить в ИФНС заявление с указанием в нём допущенных ошибок:

- недостоверная информация:

- об объекте налогообложения

- о самом налогоплательщике

- неточный адрес объекта

- неверно произведенные расчёты

- завышенная сумма налога

- неправильное указание доли в собственности

- т.д.

Заявление пишется на бланке. Искать его не придётся, так как он оправляется налоговой вместе с уведомлением.

После проверки и подтверждения сведений, указанных в заявлении, ИФНС:

- выполнит перерасчёт суммы налога

- направит новое уведомление в адрес налогоплательщика

Неполучения налогового уведомления ФНС

В случае, когда обладатель недвижимости не получил уведомления об уплате земельного или имущественного налогов за период владения участком или объектом недвижимости, необходимо:

- проявить инициативу

- самостоятельно сообщить налоговому органу о наличии недвижимости:

- это обязанность, установленная законом (пункт 2.1 статьи 23 НК РФ)

- приложить к сообщению копии правоустанавливающих документов на каждый объект недвижимого имущества

Налоговый орган можно выбрать по своему усмотрению. Сообщение представляется однократно. Срок подачи – до 31 декабря года, следующего за истекшим налоговым периодом (календарным годом).

Сообщение можно направить Почтой России или передать при личном обращении в налоговую инспекцию. Попасть на приём удобно по онлайн-записи, воспользовавшись этим сервисом.

Направить сообщение можно также с помощью онлайн-сервисов:

Если в налоговом органе отсутствовали сведения об участке, расчёт платежа будет произведен за тот год, в котором было подано сообщение.

В случае, когда уведомление об уплате земельного или имущественного налога владелец не получил по иным причинам:

- неверно указан адрес налогоплательщика

- уведомление было утеряно на почте

налог будет начислен за все 3 года.

За непредоставление сообщения о неполучении уведомления и сведений об объекте в установленный срок собственник будет привлечён к ответственности и оштрафован.

Размер штрафа составит 20% от неуплаченной суммы налога по тому объекту, по которому он не представил сообщение (пункт 3 статьи 129.1 НК РФ).

Срок уплаты земельного налога

Уплата налога производится не позднее 1 декабря года, следующего за истекшим налоговым периодом. Налогоплательщик уплачивает налог не более чем за 3 налоговых периода, предшествующих календарному году направления налогового уведомления.

Налоговые уведомления в 2020 году за 2019 год налогоплательщики получат в период с апреля по сентябрь.

Для всех регионов России установлен единый срок уплаты имущественных налогов за 2019 год – не позднее 1 декабря 2020 года.

Нарушение сроков уплаты земельного налога повлечёт начисление пени на сумму недоимки за каждый календарный день просрочки. Размер пени –1/300 от действующей ставки рефинансирования ЦБ РФ.

Налоговая инспекция может применить и другие меры:

- направить работодателю должника уведомление о взыскании задолженности за счёт заработной платы

- наложить на должника ограничение на выезд из РФ

Штраф с физических лиц за неуплату налогов не взыскивается.

Примечание

Местные власти сохраняют право назначить в регионе авансовые платежи Окончательная дата выплат за 2020 год при этом сдвигается, но не ранее, чем на 1 февраля 2021 года.

Полезные online сервисы

- Расчёт земельного налога и налога на имущество физических лиц –налоговый калькулятор

- Информация об установленных льготах по земельному налогу – эта страница сайта налоговой службы

- Кадастровая стоимость земельного участка:

- Запись на приём в налоговую инспекцию – онлайн-сервис

- Налоговая задолженность – сайт Госуслуги

- Оплата земельного налога – сервис ФНС

- Сведения о должниках, дела которых находятся в исполнительном производстве – сайт федеральной службы судебных приставов (ФССП России)

Полезная информация

- Как получить участок от муниципалитета или государства – читать здесь

- Что такое обременение земельного участка можно узнать здесь

- Риски от установления красных линий на земельном участке – здесь

- Что такое «пятно застройки» земельного участка – читать здесь

- О порядке включения участков в границы населённых пунктов – читайте здесь

Земельный налог за год — как рассчитать и когда платить?

ВАЖНО! Начиная с налога за 2020 год юрлицам больше не нужно будет сдавать налоговую декларацию. Но считать налог они продолжат, как и раньше.

Особенности отчетности по земле

Налоговый период для налога на землю равен году (п. 1 ст. 393 НК РФ). По налоговый период 2019 года включительно для юрлиц действует обязанность сдавать в ИФНС годовую декларацию (п. 1 ст. 398 НК РФ). Иных (промежуточных) отчетов по этому налогу не предусматривается. Срок подачи декларации за 2019 год — 03.02.2020 (перенос с субботы 1 февраля). Форма декларации для земельного налога за 2019 год утверждена приказом ФНС России от 30.08.2018 № ММВ-7-21/509@.

Налоговый период делится на отчетные (п. 2 ст. 393 НК РФ), равные кварталу, по завершении которых осуществляется оплата авансов (п. 6 ст. 396 НК РФ), если регион не воспользовался своим правом не вводить такое деление (п. 3 ст. 393, п. 2 ст. 397 НК РФ).

Каждый квартальный аванс рассчитывают в том же порядке, что и сам налог, но оплачиваемая в бюджет сумма составит ¼ от рассчитанной величины (п. 6 ст. 396 НК РФ). Уплаченные за 2019 год авансы отражаются в декларации по налогу и учитываются при формировании итоговой суммы к оплате или возврату по году.

Начиная с земельного налога за 2020 год сдача декларации отменяется. При этом юрлица будут получать от налоговой сообщения с рассчитанной суммой. Однако это не означает, что им больше не потребуется рассчитывать налог самостоятельно. Эта обязанность сохранится за организациями и далее. Ведь они должны знать сумму, чтобы в течение года вносить авансовые платежи (если таковые установлены местными властями). А сообщение от налоговой носит скорее информационный характер, чтобы компания могла сверить свои начисления с теми, что сделаны по данным налоговиков. И получит она его уже после сроков уплаты авансов (см., например, письмо Минфина от 19.06.2019 № 03-05-05-02/44672).

В декларации по земле фигурируют все основные составляющие расчета:

- налоговая база;

- коэффициент, отражающий долю права на землю;

- категория земли и соответствующая ей налоговая ставка;

- коэффициент, учитывающий число месяцев владения при неполном периоде;

- обстоятельства, влияющие на увеличение суммы рассчитываемого налога;

- налоговые льготы, отражающиеся как на объеме базы, так и на величине самого налога.

Для каждого участка земли, представляющего собой объект налогообложения, придется заполнить отдельный лист в разделе 2. Причем возможным окажется дополнительное дробление данных по нему из-за отнесения к разным ОКТМО или КБК.

Как правильно заполнить декларацию по земельному налогу за 2019 год см. в этом материале.

Как юрлицу посчитать сумму земельного налога за 2019 год

Налоговой базой для расчета служит кадастровая стоимость участка земли, действительная для 1 января года, за который делается расчет (п. 1 ст. 391 НК РФ). Если участок появился только в налоговом периоде, то берется его стоимость на дату занесения в единый реестр. В течение года эта стоимость пересмотру не подлежит, если только ее изменение не связано с исправлением ошибки или решением суда.

При установлении объема базы учитывается факт долевого владения участком (ст. 392 НК РФ) и наличие льгот, уменьшающих эту базу по положениям НК РФ или законодательного акта субъекта РФ.

О том, как устанавливается перечень льгот по налогу, читайте в публикации «Кто является плательщиками земельного налога?».

Размер применяемой ставки зависит от категории земли, имеет ограничение по максимальному размеру, может дифференцироваться внутри региона и заметно отличаться от значений, действующих в соседних регионах РФ (ст. 394 НК РФ).

Величину налога получают путем умножения скорректированной на величину льгот налоговой базы на ставку и на коэффициенты, учитывающие:

- фактическое число месяцев владения участком, если период владения оказался неполным;

- необходимость кратного увеличения суммы налога при осуществлении строительства на участке.

Коэффициент, применяемый при неполном периоде владения, является расчетным и представляет собой отношение количества полных месяцев владения к количеству всех месяцев в периоде (п. 7 ст. 396 НК РФ). Полным будет месяц, в котором право владения возникло до 15-го числа или утрачено после 15-го числа.

Уже рассчитанная сумма налога может дополнительно уменьшаться за счет применения к ней льгот, непосредственно влияющих на ее величину.

Детально порядок расчета данных для каждой строки, входящей в декларацию, описан в приложении 3 к приказу № ММВ-7-21/509@.

Кто рассчитает налог для физлиц

Расчет налога по земле, принадлежащей физлицам (ИП в т. ч.), осуществляет ИФНС (п. 4 ст. 391, п. 3 ст. 396 НК РФ), направляя затем результат этой операции физлицу в пакете документов с уведомлением об уплате налога (п. 4 ст. 397 НК РФ).

Когда следует ждать такого уведомления и что делать, если оно не пришло, читайте здесь.

Расчет здесь базируется на том же наборе исходных параметров (для физлиц они могут отличаться по значениям от применяемых для юрлиц) и тоже с учетом того, что часть из них (ставки и льготы) может быть индивидуальна для региона:

- кадастровая стоимость на начало года;

- доля владения;

- категория земли, от которой зависит величина ставки;

- учет числа месяцев владения при неполном периоде;

- обстоятельства, приводящие к увеличению суммы рассчитываемого налога;

- наличие льгот, применяемых к базе, ставке или сумме самого налога.

Право на установленные НК РФ или регионом льготы по налогу физлицу нужно заявить самостоятельно, подтвердив его оправдательными документами (п. 10 ст. 396 НК РФ).

Срок уплаты земельного налога

Срок уплаты земельного налога за год для физлиц введен законодательно (п. 1 ст. 397 НК РФ) и является датой, общей для всей территории РФ. Заканчивается он 1 декабря года, наступающего после того, за который осуществляется платеж. В 2019 году он выпал на выходной, поэтому оплатить налог можно было до 02.12.2019 включительно.

Для юрлиц ситуация с оплатой иная. В течение года они по окончании каждого квартала платят авансы по налогу, если регион, в котором находится земля, не отказался от деления года на отчетные периоды (п. 2 ст. 397 НК РФ). Расчет по году происходит с учетом уже оплаченных авансов. Если же год в регионе не делится на отчетные периоды, то оплата осуществляется 1 раз в объеме налога, начисленного за весь год.

Сроки для оплаты авансов и итогового расчета каждый из регионов пока устанавливает сам (п. 1 ст. 397 НК РФ). Единственным ограничением для платежа по году является то, что он не может наступать раньше срока подачи декларации, предельная дата представления которой указана в НК РФ и соответствует 1 февраля года, наступающего за отчетным (п. 3 ст. 398 НК РФ).

ВАЖНО! С 2021 года сроки уплаты земельного налога и авансов по нему меняются.

Итоги

Расчет суммы земельного налога за год самостоятельно приходится делать только его плательщикам, являющимся юрлицами. Для физлиц такой расчет осуществляет ИФНС. Алгоритм обоих расчетов одинаков и базируется на наборе одних и тех же параметров, значения которых могут разниться для юридических и физических лиц. Срок уплаты налога физлицами истекает 1 декабря года, наступающего следом за оплачиваемым. А срок для платежей, перечисляемых юрлицами (как для авансов, так и для итогового расчета по году), регион пока еще устанавливает сам. Для расчета по году он не может устанавливаться как более ранний, чем дата подачи декларации по налогу (т. е. ранее 1 февраля года, наступающего следом за оплачиваемым).

Источники:

- Налоговый кодекс РФ

- Приказ ФНС России от 30.08.2018 № ММВ-7-21/509@

Полный и бесплатный доступ к системе на 2 дня.

ставка, сроки уплаты, льготы — Контур.Бухгалтерия

Земельный налог относится к местным и регулируется законодательством муниципальных образований, а в городах федерального значения — Москве, Санкт-Петербурге и Севастополе — законами этих городов. В рамках Налогового кодекса муниципальные образования определяют в рамках:

- налоговые ставки;

- порядок и сроки уплаты налога;

- налоговые льготы, включая размер не облагаемой налогом суммы для отдельных категорий налогоплательщиков.

Какие организации платят земельный налог?

Налогоплательщики по земельному налогу — организации, обладающие земельными участками, которые признаются объектом налогообложения в соответствии со статьей 389 Налогового кодекса. Земля должна принадлежать организации на праве собственности, праве постоянного (бессрочного) пользования или праве пожизненного наследуемого владения.

Организации не отчитываются и не платят налог по земельным участкам, которые находятся у них на праве безвозмездного пользования или переданных по договору аренды.

Если земельный участок относится к имуществу, составляющему паевой инвестиционный фонд, налогоплательщиком признается управляющая компания. Налог уплачивается за счет имущества, составляющего этот паевой инвестиционный фонд.

Объект налогообложения по земельному налогу

Объектом налогообложения признаются земельные участки, расположенные в пределах муниципального образования, на территории которого введен налог. Также не признаются объектом налогообложения:

Объектом налогообложения признаются земельные участки, расположенные в пределах муниципального образования, на территории которого введен налог. Также не признаются объектом налогообложения:

- земельные участки, изъятые из оборота в соответствии с законодательством;

- ограниченные в обороте земельные участки, которые заняты особо ценными объектами культурного наследия, объектами, включенными в Список всемирного наследия, историко-культурными заповедниками, объектами археологического наследия, музеями-заповедниками;

- земельные участки из состава земель лесного фонда;

- ограниченные в обороте земельные участки, занятые находящимися в государственной собственности водными объектами;

- земельные участки, входящие в состав общего имущества многоквартирного дома.

Налоговая база по земельному налогу

Налоговая база определяется отдельно для каждого земельного участка и равна его кадастровой стоимости на 1 января года, за который считается налог. Если земельный участок появился в течение налогового периода, то для определения налоговой базы берется кадастровая стоимость на дату постановки земельного участка на государственный кадастровый учет.

Изменение кадастровой стоимости земельного участка в течение налогового периода не учитывается при определении налоговой базы в этом и предыдущих налоговых периодах. Из этого правила есть исключения:

- если кадастровая стоимость земельного участка изменилась после исправления технической ошибки, допущенной государственным органом при регистрации участка или ведении кадастра недвижимости: в этом случае исправление учитывается в расчете налоговой базы начиная с периода, в котором была допущена ошибка;

- если кадастровая стоимость земельного участка изменилась по решению суда или комиссии по рассмотрению споров: в этом случае измененная кадастровая стоимость действует начиная с периода, в котором подано заявление о пересмотре кадастровой стоимости. Но не раньше даты внесения в кадастр первоначальной (оспоренной) кадастровой стоимости.

Если земельный участок находится на территориях нескольких муниципальных образований, для каждого из них налоговая база определяется отдельно и равняется доле кадастровой стоимости всего земельного участка, пропорциональной доле части участка.

Как определить налоговую базу для земельного участка, находящегося в общей собственности

Для земельных участков, которые находятся в общей долевой собственности, налоговая база определяется отдельно для каждого налогоплательщика-собственника участка пропорционально его доле в общей собственности.

Часто при покупке недвижимости покупатель получает право собственности на часть земельного участка, которая занята недвижимостью и необходима для ее использования. Налоговая база по этому участку для указанного лица определяется пропорционально его доле в праве собственности на земельный участок.

Если недвижимость покупают несколько лиц, налоговая база для каждого определяется пропорционально доле в праве собственности (в площади) на указанную недвижимость.

Налоговый и отчетный период по земельному налогу

Налоговым периодом по земельному налогу признается календарный год. Отчетными периодами для налогоплательщиков-организаций признаются первый квартал, второй квартал и третий квартал календарного года. Законодательные органы муниципального образования могут не устанавливать отчетный период.

Налоговая ставка по земельному налогу

Налоговые ставки устанавливаются нормативными правовыми актами муниципальных образований и законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя.

Ставки не могут превышать:

— 0,3 %

- для земель сельскохозяйственного назначения и земель, используемых для сельскохозяйственного производства;

- для земель, занятых жилищным фондом и объектами инженерной инфраструктуры жилищно-коммунального комплекса;

- для участков, приобретенных для личного подсобного хозяйства, садоводства, огородничества, животноводства, дачного хозяйства;

- для участков, предоставленных для обеспечения обороны, безопасности и таможенных нужд.

— 1,5 % для прочих земельных участков.

По этим же ставкам производится налогообложение, если налоговые ставки не определены нормативными правовыми муниципального образования.

Муниципальное образование может установить дифференцированные налоговые ставки в зависимости, например, от категории земли или места нахождения объекта налогообложения участка в муниципальным образовании.

Налоговые льготы по земельному налогу

От налогообложения освобождаются:

- организации и учреждения уголовно-исполнительной системы Минюста в отношении земельных участков, которые используются для непосредственного выполнения возложенных на эти организации функций;

- организации — в отношении земельных участков, занятых государственными автомобильными дорогами общего пользования;

- религиозные организации — в отношении участков, на которых расположены здания религиозного и благотворительного назначения;

- общероссийские общественные организации инвалидов;

- «сколковцы».

Полный список смотрите здесь.

Порядок расчета земельного налога и авансовых платежей по нему

Сумма налога считается после окончания налогового периода и равна произведению налоговой ставки и налоговой базы. Если компания приобрела земельный участок с целью жилищного строительства, расчет налога и авансовых платежей по нему производится с коэффициентом:

- коэффициент = 2 применяется в течение 3 лет с даты государственной регистрации прав на земельный участок и до государственной регистрации прав на построенный объект недвижимости;

- если строительство и государственная регистрация прав произошли раньше истечения трех лет, то переплаченная сумма налога зачитывается или возвращается налогоплательщику в общем порядке;

- если жилищное строительство превысило 3-летний срок, в течение следующих 4 лет и до государственной регистрации прав на построенный объект применяется коэффициент = 4.

Налогоплательщики-организации, для которых установлены квартальные отчетные периоды, самостоятельно исчисляют земельный налог и авансовые платежи по нему после окончания первого, второго и третьего квартала.

Квартальный авансовый платеж = ¼ * налоговая ставка * кадастровая стоимость земельного участка на 1 января налогового периода.

Муниципальные образования могут разрешить некоторым категориям налогоплательщиков не исчислять и не перечислять авансовые платежи.

По итогам налогового периода организации перечисляют в бюджет разницу между исчисленной суммой налога и уплаченными в течение налогового периода авансовыми платежами.

Неполный налоговый период или неполный период действия льгот

Если налогоплательщик получил или потерял право собственности на земельный участок в течение налогового периода, при расчете налога и авансовых платежей нужно учесть время владения участком. Для этого рассчитывается коэффициент: число полных месяцев владения участком делим на число календарных месяцев в налоговом (отчетном) периоде.

Расчет числа полных месяцев владения участком делается так:

- если право собственности на земельный участок или его долю произошло до 15-го числа (включительно) или прекращение права произошло после 15-го числа, за полный месяц принимается месяц возникновения (прекращения) указанного права;

- если право собственности на земельный участок или его долю произошло после 15-го числа или прекращение права произошло до 15-го числа (включительно), этот месяц не считается месяцем владения участком.

Налогоплательщики, которые имеют право на налоговые льготы, должны предоставлять подтверждающие документы в ИФНС по месту нахождения земельного участка. Если налогоплательщик в налоговом периоде получил или потерял право на льготу по земельному налогу, при расчете налога и авансовых платежей нужно учесть срок отсутствия этой льготы. Месяц возникновения и прекращения права на налоговую льготу принимается за полный месяц.

Когда сдавать декларацию по земельному налогу

Налогоплательщики-организации не позднее 1 февраля года, следующего за истекшим налоговым периодом, сдают налоговую декларацию в налоговый орган по месту нахождения земельного участка. Крупнейшие налогоплательщики, сдают декларации в налоговый орган по месту учета в качестве крупнейших налогоплательщиков.

Срок уплаты земельного налога и авансовых платежей

Организации платят авансовые платежи и земельный налог в бюджет по месту нахождения земельных участков в сроки, которые установлены нормативными актами муниципальных образований. Срок уплаты налога не может быть раньше срока сдачи декларации по земельному налогу — сейчас это 1 февраля.

Хотите легко платить налоги и сдавать декларации? Работайте в облачном сервисе Контур.Бухгалтерия: ведите учет, начисляйте зарплату и отпрвляйте отчетность онлайн. Сервис напомнит об уплате налога, поможет рассчитать его и автоматически сформирует отчетность. Первый месяц работы бесплатен для всех новых пользователей.

Земельный налог — nalog-nalog.ru

Кто платит налог на землю

Льготы по земельному налогу

Как рассчитать земельный налог в 2018-2019 годах

Как Земельный кодекс связан с земельным налогом

О чем глава 31 «Земельный налог» Налогового кодекса

В какой бюджет поступает земельный налог с организаций

Кто платит налог на землю

По ст. 388 НК РФ субъектами земельного налога являются:

- физлица и юрлица, обладающие земельными участками (признаваемыми объектами налогообложения по ст. 389 НК РФ) на праве собственности, праве постоянного (бессрочного) пользования или праве пожизненного наследуемого владения;

- управляющие компании (в отношении земельных участков, входящих в имущество, составляющее паевой инвестиционный фонд).

Однако существуют виды прав на землю, которые дают возможность земельный налог не уплачивать. Вы найдете их перечень в данном материале.

Отметим, что с начала 2015 года земельный налог перестал «задваиваться», как это было раньше (из-за его параллельной оплаты и старым, и новым собственниками за календарный месяц передачи прав). Это стало возможным благодаря правкам, внесенным в ст. 396 НК РФ, в которой появилось ограничение по оплате налога в зависимости от даты перехода собственности. Так, при реализации объекта до 15 числа новый пользователь земельный налог подсчитывает с месяца появления прав, старый же перечисляет земельный налог без переходного месяца. Если права сменились после 15 числа, то покупатель земельный налог уже платить не должен, а продавец этот месяц включает в свой расчет.

Льготы по земельному налогу

В ст. 395 НК РФ прописаны льготы для следующих юр- и физлиц по земельному налогу:

- для уголовно-исполнительных органов по землям, задействованным в выполнении ими их функций;

- для компаний, имеющих в штате инвалидов от 80% общей численности, по землям, участвующим в непредпринимательской сфере;

- для прочих лиц (их исчерпывающий список перечислен здесь).

Помимо этих льгот по земельному налогу НК РФ также выделяет земельные участки, по которым не нужно считать налог:

Как рассчитать земельный налог в 2018-2019 годах

Земельный налог в 2016-2017 годах (а также в 2018 году) компания определяет либо в целом за год, либо поквартально (при наличии в регионе отчетного периода). Порядок расчета земельного налога регламентирован ст. 396 НК РФ, сумма налога находится перемножением налоговой базы и ставки земельного налога.

Расчет земельного налога зачастую требует учесть корректировку на коэффициенты, которые возникают по землям:

- для строительства;

- находящимся в пользовании менее года;

- льготным.

Варианты расчета земельного налога с применением коэффициентов смотрите в публикации.

С примером расчета земельного налога предлагаем вам ознакомиться в этом материале.

Что касается предпринимателей, то они не занимаются самостоятельным подсчетом налога и оформлением декларации по нему: земельный налог они платят по уведомлению налоговиков. Т. е. в отношении этого платежа ИП приравниваются к физлицам как субъектам земельного налога (подробности – здесь).

Как Земельный кодекс связан с земельным налогом

Земельный налог регулируется НК РФ и законами РФ. Сами же правоотношения, возникающие одновременно с появлением и утратой прав на землю, сопровождаются нормами Земельного кодекса (далее – ЗК РФ). Кроме того, ЗК РФ указывает на основной элемент налогообложения по земельному налогу – налоговую базу, которая выражена в кадастровой стоимости (ст. 65 ЗК РФ).

Как учитывать при расчете земельного налога изменение кадастровой стоимости из-за перевода земель из одной категории в другую или изменения вида разрешенного использования, узнайте здесь.

О чем глава 31 «Земельный налог» Налогового кодекса

Правила в отношении расчета и уплаты налога отражает гл. 31 «Земельный налог», в которой НК РФ прописывает следующие составляющие земельного налога:

- объект;

- ставку;

- налоговую базу;

- налоговый период;

- налоговые льготы;

- порядок исчисления и уплаты земельного налога.

Однако поскольку земельный налог относится к местным налогам, он также регулируется и актами местных органов. В частности, они определяют, какая в конкретном населенном пункте действует ставка земельного налога, т. к. НК РФ устанавливает только границы этих ставок.

Подробнее о ставках земельного налога читайте в этой публикации.

НК РФ для юридических лиц определяет срок представления декларации по земельному налогу до 1 февраля года, следующего за налоговым периодом. Местный законодатель конкретизирует точную дату подачи отчета. Правильно заполнить отчет поможет наша статья «Подаем налоговую декларацию по земельному налогу (бланк)».

О действующей декларации по земельному налогу и планах по ее изменению узнайте по ссылке.

С нюансами расчета земельного налога вас познакомит наш материал.

Сдать декларацию в ИФНС можно как на бумаге, так и по ТКС или через сайт ФНС. Актуальные рекомендации по отправке отчета вы найдете в статьях:

Местные законы могут также предусматривать наличие промежуточных периодов по налогу, определять сроки оплат, а также льготы (подробности – здесь).

ВАЖНО! Срок, выделенный для оплаты земельного налога физлицами, поменялся. Обновленные даты вы найдете в статье.

В какой бюджет поступает земельный налог с организаций

Земельный налог нужно платить по месту расположения земельного участка. Поэтому очень значимым реквизитом является ОКТМО – код, в соответствии с которым можно определить территориальную принадлежность земли. О прочих важных реквизитах, которые характеризуют земельный налог, читайте в этом материале.

Задача по оплате земельного налога возложена не только на юридических лиц, но и физлиц, а это значит, что понимать механизм исчисления налога необходимо всем землевладельцам. Разобраться во всех налоговых тонкостях вам поможет наша рубрика «Земельный налог».

Порядок и сроки уплаты земельного налога в 2019-2020 годах

Сроки уплаты земельного налога для налогоплательщиков-физлиц устанавливаются в законодательных актах субъектов РФ, но не позже 1 декабря года, следующего за отчетным. Что касается сроков уплаты земельного налога для юрлиц, то они не могут начинаться ранее граничного срока для сдачи декларации — 1 февраля. Подробнее о порядке и сроках уплаты налога читайте в нашей статье.

Порядок уплаты земельного налога для юрлиц

Общий порядок и сроки уплаты земельного налога определены в ст. 396–397 НК РФ.

Конкретные сроки для оплаты авансовых платежей (если имеет место решение об их уплате) и самого земельного налога устанавливаются представительными муниципальными органами путем принятия соответствующих нормативных актов. Например, в Москве это последний день месяца, следующий за отчетным кварталом (п. 2 ст. 3 закона Москвы «О земельном налоге» от 24.11.2004 № 74).

ВАЖНО! С 01.01.2021 срок уплаты земельного налога юрлицами станет единым: 1 марта для налога и последнее число месяца, следующего за отчетным периодом — для авансовых платежей. Новые правила будут применяться начиная с годового платежа за налоговый период 2020 года. Подробности см. здесь.

Налогоплательщики-юрлица самостоятельно исчисляют суммы авансовых платежей и налога за 2019 год исходя из принятых в регионе ставок и правил. Муниципальные органы управления вправе утверждать налоговые ставки для отдельных категорий земельных участков, не нарушая при этом предельных значений, установленных в ст. 394 НК РФ.

Также местные власти могут устанавливать обязанность для налогоплательщиков-организаций уплачивать налог в виде авансовых платежей. Если она будет определена, то юрлица должны ежеквартально платить ¼ от суммы, равной произведению установленной в регионе ставки, умноженной на кадастровую стоимость земли.

Налог по итогам года уплачивается как оставшаяся неуплаченной сумма налога (т. е. за вычетом авансов). Она должна быть внесена в местный бюджет в установленный в регионе срок.

ВНИМАНИЕ! С 2020 года рассчитывать сумму земельного налога юрлицам больше не нужно. Налоговики самостоятельно подсчитают сумму авансовых платежей и налога к уплате и уведомят об этом налогоплательщика. Подробности см. здесь. В случае неполучения уведомления юрлица обязаны самостоятельно сообщить налоговикам о налогооблагаемом имуществе. О нюансах читайте в материале «Организациям придется сообщать в налоговую о транспорте и земельных участках».

Пример расчета налога на землю см. в материале «Как рассчитать земельный налог за 2019 год в 2020 году (пример)».

Об алгоритмах расчета налога при изменении кадастровой стоимости читайте в материале «Расчет земельного налога при изменении кадастровой стоимости».

Юридические лица могут перечислить деньги через банк посредством платежного поручения или за них могут уплатить налог иные лица.

Порядок заполнения платежного поручения и пример его оформления для уплаты земельного налога в Москве см. здесь.

Когда уплачивается земельный налог

Сроки оплаты земельного налога по итогам 2019 года для юрлиц — с 1 февраля года, следующего за отчетным, до даты, установленной местными актами.

Срок перечисления авансовых платежей устанавливается нормативными актами субъектов РФ. Например, в Москве они уплачиваются до конца месяца, который следует за отчетным кварталом. Так, авансовый платеж по земельному налогу в 2020 году в Москве уплачивается юридическими лицами:

- 30.04.2020 — за 1-й квартал;

- 31.07.2020 — за 2-й квартал;

- 02.11.2020 — за 3-й квартал.

Годовой платеж за 2020 год нужно будет перечислить с учетом новых правил, т.е. не позднее 01.03.2021 года.

Срок уплаты налога для физлиц был установлен до 1 декабря года, следующего за отчетным. Например, за 2018 год налог на землю нужно было уплатить не позднее 02.12.2019 (с учетом переноса срока 01.12.2019 (воскресенье) на ближайший рабочий день), а за 2019-й — не позднее 01.12.2020.

Аналогичный порядок и срок уплаты действует и для ИП.

Как заплатить земельный налог физическим лицам

С 2015 года для физлиц и ИП действует единый порядок уплаты земельного налога (п. 4 ст. 397 НК РФ). Они уплачивают налоги на основании полученных из ИФНС уведомлений. При этом фискальный орган не может прислать уведомление за срок, превысивший 3 налоговых периода.

В случае неполучения уведомления в срок граждане, владеющие землей, должны подать соответствующие сведения о находящемся в их собственности (постоянном пользовании) земельном участке в территориальную ИФНС. Эта обязанность для налогоплательщиков установлена в п. 2.1 ст. 23 Налогового кодекса. Передавать такую информацию следует по специально разработанной форме, скачать которую можно здесь.

Контроль за уплатой земельного налога осуществляет ИФНС по месту нахождения земельного участка. Если участок расположен на территории нескольких ИФНС, то обязанность осуществлять контроль за начислением и уплатой земельного налога ложится на каждую из них.

Если земельный участок был получен физлицом по наследству, то налог начисляется со дня вступления в наследство. За участки, выделенные под застройку, на протяжении первых 3 лет при расчете земельного налога используется повышающий коэффициент 2. Он применяется до сдачи построенного жилищного объекта в эксплуатацию, а затем излишне уплаченные суммы земельного налога (поскольку по факту получения прав собственности на объект недвижимости до истечения 3-летнего срока должен начать применяться коэффициент 1) возвращаются налогоплательщику.

Если земельный участок перешел в собственность налогоплательщика до 15-го числа, то для расчета налога этот неполный месяц учитывается как полный. А если после 15-го числа — то налог начинает начисляться со следующего месяца. Аналогичные правила действуют при выбытии участка из собственности: если это событие произошло до 15-го числа месяца, то данный месяц при расчете налога не учитывается, а если после 15-го — месяц в расчете участвует.

Как уплатить земельный налог

Уплата земельного налога в 2019–2020 годах физлицами может быть проведена различными способами:

- через банк или через платежный терминал — по штрих-коду или индексу документа, указанного в налоговом уведомлении;

- онлайн — через сервис по перечислению налогов на сайте ФНС;

- с мобильного телефона или из электронного кошелька;

- в онлайн-режиме через сервисы oplatagosuslug.ru или муниципальный сервис «Заплати налоги»;

- при помощи интернет-банкинга, подключенного обслуживающим личный счет физлица банком;

- иным лицом за налогоплательщика.

Итоги

Порядок и сроки уплаты налога на землю устанавливаются местными законодателями. При этом местные законы не могут противоречить Налоговому кодексу. Организации рассчитывают величину налога самостоятельно. Уплата налога осуществляется ими ежеквартально и по итогам года, но не ранее 1 февраля года, идущего за отчетным, если иные сроки не установлены на уровне региона. За 2020 год сумму налога к уплате для юрлиц подсчитают налоговики.

Физлица и ИП получают налоговое уведомление от ФНС и уплачивают налог по итогам года не позднее 1 декабря года, следующего за отчетным.

Источники:

- Налоговый кодекс РФ

- закон г. Москвы «О земельном налоге» от 24.11.2004 № 74

Полный и бесплатный доступ к системе на 2 дня.

Как рассчитать стоимость земли для налоговых целей | Small Business

Расчет стоимости земли для целей налогообложения может показаться сложной задачей, но это не обязательно. Есть много способов определить стоимость имущества для целей налогообложения. Но три метода оценки, наиболее часто используемые для расчета текущей рыночной стоимости земли , используют оценочную стоимость, оценочную стоимость и восстановительную стоимость.

Вы можете использовать оценщик стоимости земли или калькулятор стоимости земли, чтобы помочь вам, но как только вы поймете различные методы, которые правительство, а также большинство оценщиков, налоговых органов и специалистов по недвижимости используют для расчета текущей рыночной стоимости земли , это несложный процесс для определения стоимости недвижимости для целей налогообложения или, в более общем смысле, стоимости земли для целей налогообложения.

Как рассчитать стоимость земли

Перед тем, как рассчитывать стоимость земли для целей налогообложения, важно помнить о нескольких моментах:

- Покупная цена состоит из цены земли и стоимости улучшений, таких как как для дома. Это может не быть указано в договоре купли-продажи, потому что на практике продавцы и агенты обычно указывают только окончательную цену закрытия в любых договорах с недвижимостью.

- С точки зрения бухгалтерского учета недвижимость подлежит амортизации, а земля — нет.

Приняв во внимание эти две вещи, вы готовы рассчитать текущую рыночную стоимость земли одним из трех способов:

Оценочная стоимость: В этом методе государство является оценщиком официальной стоимости земли. для налоговых целей. Проще говоря, оценочная стоимость является приблизительной, но она должна служить справедливой оценкой, основанной на текущих рыночных условиях. Например, предположим, что вы заплатили 200000 долларов за дом, а его оценочная стоимость составляет 160 000 долларов, включая 40 000 долларов за землю и 120 000 долларов за улучшения (дом), тогда стоимость земли составляет 25 процентов от общей стоимости. , или 40000 долларов. Чтобы вычислить эту цифру, вы должны иметь:

40 000 долларов (стоимость земли) /200 000 долларов (стоимость дома и земли).

= 0,25 (стоимость земли в процентах от общей суммы).

= 25 процентов.

Помните, что, как уже говорилось выше, стоимость земли не может обесцениться, но стоимость улучшений (в данном случае дома) может.

Оценочная стоимость: В данном случае оценщики, люди, которые зарабатывают на жизнь оценкой или оценкой активов, являются теми, кто оценивает стоимость земли.Именно поэтому кредиторы обычно заказывают оценку, проводимую квалифицированным оценщиком, или самостоятельно оценивают недвижимость. Скажем, например, вы приобрели недвижимость, стоимость которой, согласно оценке банка, составляет 180 000 долларов США , состоящих из 50 000 долларов США за землю и 130 000 долларов США в качестве восстановительной стоимости дома, тогда стоимость земли составляет:

50000 долларов США ( стоимость земли) /130000 долларов (стоимость дома) + 50 000 долларов (стоимость земли).

= 50 000 долл. США / 180 000 долл. США.

= 33,33 процента

Стоимость замещения: Известно, что страховщики скрупулезно подходят к финансовому планированию. В конце концов, именно они по закону обязаны оплатить «восстановительную стоимость» объекта собственности, если договор страхования составлен как таковой. Например, если вы приобрели дом за 250 000 долларов, а восстановительная стоимость дома (улучшения) составляет 175 000 долларов, это означает, что земля оценивается в 75 000 долларов .Чтобы рассчитать стоимость земли в процентах от общей стоимости собственности (земля + улучшения, такие как дом), вы должны иметь:

75000 долларов (стоимость земли) /250 000 долларов (стоимость земля и улучшения).

= 0,30 (стоимость земли по сравнению с общей собственностью, выраженная в десятичной форме).

= 30 процентов.

Итак, согласно этой оценке, стоимость земли составляет 30 процентов от общей стоимости собственности (земли и улучшений, таких как дом или постройки).

Все три этих метода оценки земли могут быть оправданы с точки зрения закона. Итак, какой из них использовать, будет зависеть от ваших обстоятельств или целей. Если вы выиграете, потребовав как можно более высокую амортизацию, выберите тот, у которого самая низкая стоимость земли (в процентах от общей собственности). Если вы выиграете, потребовав более низкую амортизацию (по «улучшениям», таким как дом или здания), вы должны использовать метод, который дает наивысшую стоимость земли в процентах от общей стоимости имущества.

При определении стоимости земли для целей налогообложения, вероятно, нет лучшего источника информации, чем правительство, которое, в конце концов, обеспечивает соблюдение правил для всех решений относительно оценки земли и имущества для целей налогообложения.

Как оценить участок земли

Самым лучшим правительственным источником информации о том, как определить стоимость земли для целей налогообложения или даже оценку собственности для целей налогообложения, является IRS. IRS поясняет:

«Земля никогда не подлежит амортизации.Поскольку земля не подлежит амортизации, вам необходимо распределить первоначальную покупную цену между землей и зданием. Вы можете использовать значения налогового инспектора для вычисления отношения стоимости земли к стоимости здания ».

Неудивительно, что из трех основных методов оценки земли IRS порекомендует тот, который определен. правительством: оценочная стоимость. Помните, что, как отмечалось выше, вы определяете стоимость земли, вычисляя ее как процент от общей стоимости объекта недвижимости (земля + улучшения, такие как дома или строения).IRS дает этот пример относительно того, как оценить участок земли.

Г-н Смит купил офисное здание за 100 000 долларов. В декларации по налогу на имущество указано:

- Улучшения 60 000 долларов 75 процентов.

- Земля 20 000 долл. США 25 процентов.

- Общая стоимость 80 000 долл. США 100 процентов.

Умножьте покупную цену (100 000 долларов) на 25 процентов, чтобы получить стоимость земли в 25 000 долларов. Вы можете амортизировать свои 75 000 долларов в здании, говорит IRS.

Как определить стоимость земли у моего дома

Процентное распределение — это один из способов узнать стоимость земли вашего дома, говорит TurboTax, программное обеспечение и онлайн-программа подготовки налогов, предлагаемая Intuit. TurboTax приводит следующий пример:

«Вы покупаете дом и землю за 200 000 долларов. В договоре купли-продажи не указывается, какая часть покупной цены составляет дом, а какая — земля. Последняя оценка налога на недвижимость на имущество было основано на оценочной стоимости $ 160,000 , из которых $ 136,000 было за дом и $ 24,000 было за землю.«

Найдите стоимость земли для дома следующим образом:

- Выделите 85% (136 000 долларов / 160 000 долларов) покупной цены на дом и 15 процентов (24 000 долларов / 160 000 долларов) цена покупки земли

- Ваша базовая стоимость в доме составляет 170 000 долларов США (85 процентов от 200 000 долларов США) и ваша базовая стоимость, или стоимость земли, составляет 30 000 долларов США (15 процентов от 200 000 долларов США).

Итак, в этом примере стоимость земли составляет 30 000 долларов, или 15 процентов от стоимости всей собственности, а стоимость дома составляет 170 000 долларов, что составляет 85 процентов от общей стоимости всего имущества.

Как определить стоимость собственности

Бет Бучински из Nerd Walle t рекомендует использовать онлайн-инструменты, такие как оценщик стоимости земли или калькулятор стоимости земли, а также сопоставимые объекты недвижимости и оценки для определения стоимости имущества для целей налогообложения. Она отмечает, что существует пять различных способов определения стоимости собственности:

Используйте онлайн-калькуляторы оценки земли и оценщики стоимости земли. Более чем каждый пятый из СШАПо словам Бучинского, домовладельцы, которые определяли стоимость своего дома, использовали онлайн-оценщик. Технический термин для этих инструментов — автоматизированная модель оценки, или AVM, и они обычно предлагаются кредиторами или сайтами недвижимости, такими как Zillow и Redfin. Тем не менее, Дэвид Расмуссен, старший вице-президент по операциям Veros Real Estate Solutions, предупреждает:

«Большинство AVM на сайтах недвижимости, как правило, предназначены для маркетинга и привлечения потенциальных клиентов. Перед ними стоит задача вернуть значение практически для каждого свойства, даже если объем данных ограничен.И при этом они снижают точность ».

Проведите сравнительный анализ рынка. Вы можете попросить местного агента по недвижимости провести сравнительный анализ рынка, или CMA, который предоставляет агентскую оценку дома и рынка для оценки стоимости, обычно для целей листинга. Вы можете даже попросить местного агента по недвижимости предоставить CMA бесплатно.

Используйте калькулятор индекса цен на жилье FHFA. Этот инструмент, который представляет собой землю калькулятор стоимости, прост в использовании.Просто введите штат, в котором находится приобретенное вами имущество, квартал покупки (когда вы приобрели недвижимость, например «4 квартал 2016 года»), квартал оценки (квартал, для которого вы хотите определить оценку имущества, например «2018 квартал 4) , и покупная цена (например, 200 000 долларов) . Затем нажмите« Рассчитать », и вы получите быстрый ответ, в котором будет указана стоимость собственности, в данном случае 228 832 долл. США .Это означает, что недвижимость оценивается в 228 832 на четвертый квартал 2018 года.

Нанять профессионального оценщика. Как обсуждалось ранее, это отличный вариант. Кредиторы используют оценщиков для оценки стоимости собственности, потому что этим профессионалы зарабатывают себе на жизнь. По словам Бучински, более четверти домовладельцев в США определили стоимость своего дома посредством оценки.

Среди прочего оценщики оценивают:

- Рынок: Регион, город и район, в котором находится дом или другое имущество.

- Недвижимость: Характеристики дома или другой собственности, включая улучшения и землю, на которой он находится.

- Сопоставимые объекты недвижимости: Продажи, объявления, вакансии, стоимость, амортизация и другие факторы для аналогичных домов или другой недвижимости на том же рынке.

Затем они объединяют эту информацию, чтобы составить окончательное мнение о стоимости дома или другой собственности и представить официальный отчет.

Оцените сопоставимые объекты недвижимости. Говоря о сопоставимых объектах недвижимости, использование этой метрики также является отличным способом определения стоимости недвижимости, даже без оплаты услуг профессионального оценщика. Как оценщики, так и AVM полагаются на недавнюю продажную стоимость сопоставимых объектов недвижимости, часто называемую «акциями».

Говоря о популярности использования сопоставимой недвижимости, более 50 процентов домовладельцев оценили стоимость своего дома, просмотрев сопоставимые объекты, говорит Бучинский. «Получение компенсаций — это один из способов определения рыночной стоимости без оплаты оценщика, но с использованием здравого смысла.То, что недвижимость по соседству продана, не означает, что это компания, — говорит Райан Лундквист, владелец оценочной компании из Кармайкла, Калифорния.

При использовании comps для определения стоимости собственности обязательно используйте подход «от яблок к яблокам»: ищите аналогичный размер, местоположение, состояние и обновления. Чтобы приступить к работе, просмотрите списки службы множественного листинга, особенно для последних продаж, и при необходимости поищите последние цены на аналогичную недвижимость. Убедитесь, что вы просматриваете как минимум три похожих свойства, прежде чем использовать метод comps для оценки вашего свойства.

.Калькулятор земельного налога | УГД

Этот калькулятор рассчитывает ваш земельный налог по общим ставкам, включая доплату за отсутствующего владельца (если применимо).

Кто может пользоваться этим калькулятором?

Если трасту принадлежит другая земля, которая будет оцениваться по ставке надбавки траста, вы должны использовать калькулятор надбавки траста по земельному налогу для расчета оставшейся суммы налога на землю.

Совместные собственники и назначенные или уведомленные бенефициары

Этот калькулятор не включает какие-либо вычеты, которые вы можете получить в отношении налога, подлежащего уплате доверительным управляющим или совместной собственностью, если применимо одно из следующих условий:

- У вас есть уведомление о выгодном интересе в фиксированном или паевом фонде.

- Вы — назначенный бенефициар дискреционного траста.

- Вы владеете землей вместе с другими.

В этих ситуациях расчет составляет только ориентировочный вашей ответственности.

Кто не может пользоваться этим калькулятором?

Перед тем, как начать

Вам необходимо знать следующее:

- За какой год вы рассчитываете свой расчетный земельный налог.

- Общая стоимость всей налогооблагаемой земли, которой вы владеете, за соответствующий год по состоянию на полночь 31 декабря.Мы используем стоимость участка (найдите общую налогооблагаемую стоимость в уведомлении об оценке земельного налога).

- Ваш статус отсутствующего владельца.

Не включайте стоимость любой земли, освобожденной от налогообложения, например, вашего дома, также известного как ваше основное место жительства (PPR), или земель первичного производства.

Воспользуйтесь нашим калькулятором

Рассчитайте земельный налог

Условия использования

- Этот калькулятор можно использовать только в справочных целях.

- Хотя Управление государственных доходов делает все возможное, чтобы обеспечить точность и надежность автоматических расчетов, предоставляемых этой услугой, вы признаете, что могут быть случаи, когда Управление государственных доходов может потребовать пересчета цифр, представленных для оценки.

- Обратите внимание, что эти условия использования следует читать вместе с отказом от ответственности на нашем веб-сайте.

- В калькуляторе могут быть определенные компоненты, которые могут быть предметом других прав интеллектуальной собственности, сохраняемых Управлением государственных доходов или другими третьими сторонами, и на эти права интеллектуальной собственности не выдается лицензия.

- Любые копии информации, продуктов, технологий или процессов должны содержать уведомления об авторских правах и другой интеллектуальной собственности, содержащиеся в исходном материале.

Информация об авторских правах

Заявление об ограничении ответственности

Хотя Управление государственных доходов делает все возможное, чтобы гарантировать точность и надежность информации, продуктов, технологий или процессов, содержащихся на этом веб-сайте, на информацию, продукты, технологии или процессы нельзя полагаться или использовать их в качестве замены формальных консультации от органов или отделов-источников.

Информация, продукты, технологии или процессы на веб-сайте Управления государственных доходов предоставляются на том основании, что все лица, имеющие доступ к сайту, берут на себя ответственность за оценку актуальности и точности его содержания, использования и результата.

Использование или доверие к информации, продуктам, технологиям или процессам регулируется другими условиями, указанными на этом веб-сайте.

Управление государственных доходов, его сотрудники и агенты не несут ответственности за любые прямые или косвенные убытки, независимо от того, вызваны они или возникли в результате использования или доверия к информации, продуктам, технологиям или процессам. Мы не несем никакой ответственности за любую информацию, продукты, технологии, процессы или услуги, которые могут появиться на любых связанных веб-сайтах в Интернете.

.Примеры расчета земельного налога | УГД

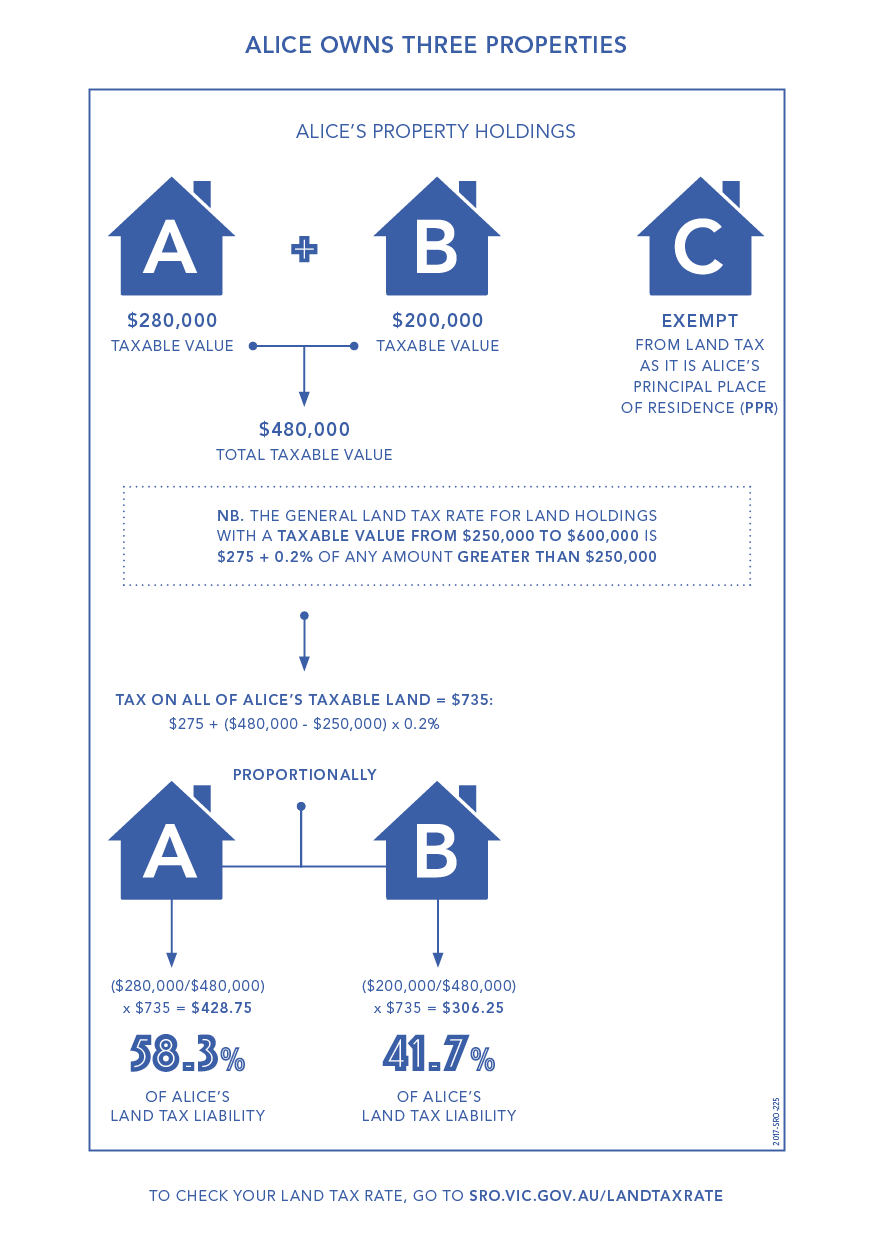

Расчет земельного налога

Ваша оценка земельного налога основана на общей налогооблагаемой стоимости ваших земельных владений на полночь 31 декабря предыдущего года. Налогооблагаемая стоимость каждой собственности / земли, которой вы владеете, обычно равна стоимости участка, указанной в уведомлении о ставке муниципального совета. Квартиры имеют стоимость участка и, следовательно, включены в общую налогооблагаемую стоимость ваших земельных владений.

Земельный налог рассчитывается путем применения соответствующей ставки земельного налога к общей налогооблагаемой стоимости ваших земельных владений, за исключением освобожденных от налогообложения земель, таких как ваш дом.

Например, в полночь 31 декабря Алиса владеет:

- Недвижимость А, инвестиционная недвижимость с налогооблагаемой стоимостью 280 000 долларов.

- Недвижимость B, инвестиционная недвижимость с налогооблагаемой стоимостью 200 000 долларов.

- Объект C, ее основное место жительства (PPR).

Общие обязательства Алисы по земельному налогу на следующий год рассчитываются путем применения соответствующей ставки земельного налога к общей налогооблагаемой стоимости не освобожденной от налогообложения земли, которой она владеет, по состоянию на полночь 31 декабря.

Она облагается налогом только на общую налогооблагаемую стоимость собственности A и собственности B, которая составляет 480 000 долларов, потому что собственность C является PPR Алисы и, следовательно, освобождена от земельного налога.

Общая ставка земельного налога для земельных владений стоимостью от 250 000 долларов США до менее 600 000 долларов США составляет 275 долларов США + 0,2% от любой суммы, превышающей 250 000 долларов США.

Следовательно, Алиса должна заплатить 735 долларов земельного налога, рассчитываемого следующим образом:

- 275 долларов США + ((480 000 — 250 000 долларов США) x 0,2%) = 735 долларов США.

Исчисление пропорционального земельного налога

Пропорциональный земельный налог — это сумма земельного налога, применяемого к одной конкретной земле, как часть ваших общих обязательств по земельному налогу.Он отображается рядом с каждой облагаемой налогом недвижимостью на странице «Отчет о земельных участках» вашей оценки.

Ваше основное место жительства и другие земли, освобожденные от налогообложения, не включаются в этот расчет.

Мы рассчитываем пропорциональный налог на землю по формуле (X ÷ Y) x Z, где:

- X = налогооблагаемая стоимость собственности.

- Y = общая стоимость всей налогооблагаемой собственности.

- Z = общая сумма налога к уплате.

В случае Алисы:

- Объект C освобожден от земельного налога, потому что это его PPR и поэтому исключен из этого расчета.

- Пропорциональный земельный налог, подлежащий уплате с каждой из двух других ее собственности, составляет: