Как начисляется премия: Начисление и выплата премии: учет, НДФЛ и взносы

Инструкция по начислению квартальной премии в ЗУП 3

Квартальная премия может начисляться разными способами. Какой способ выбрать зависит от условий начисления и выплаты премии.

Способ 1.

Если условия (размер в рублях или доля от основных начислений) относительно постоянные. Например, сотруднику по условиям его трудового договора выплачивается квартальная премия в размере 10% от оклада. В таком случае сотруднику можно назначить плановое начисление.

Для этого в программе:

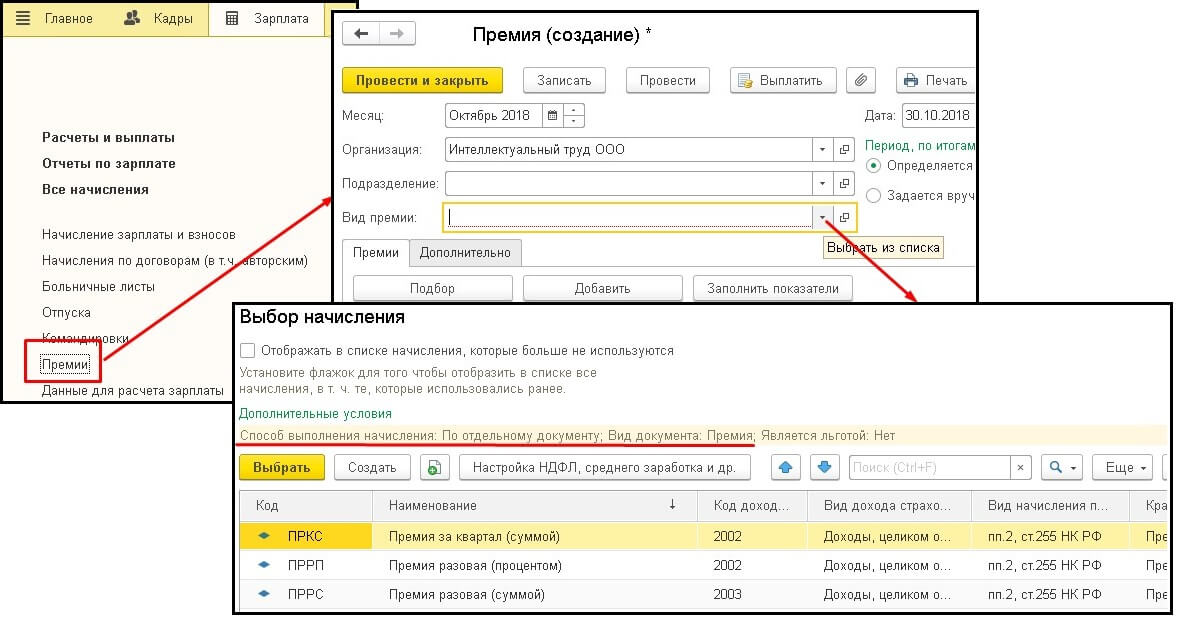

1. Создаем вид начисления.

В разделе «Настройка — Начисления» нажимаем «Создать».

В назначении начисления выбираем «Квартальная премия». Данная настройка нужна для корректного заполнения статистической отчетности. В отчете по ф.1-П суммы квартальной премии включаются только в части, которая относится к отчетному месяцу и благодаря данной настройке заполнение будет корректным.

Далее укажите в каких именно месяцах выполнять начисление.

Затем в разделе «Расчет и показатели» нужно отметить, что «Результат рассчитывается» и по ссылке «Редактировать формулу» переходим к настройке формулы. В открывшемся окне по кнопке «Создать показатель» создаем показатель «% квартальной премии». Укажем, что назначение показателя — Для сотрудника и тип показателя — Числовой. Также укажем, что значение после ввода используется постоянно (пока не будет изменено, например, при кадровом переводе).

Далее задаем формулу расчета размера премии. ВремяВДняхЧасах/НормаДней — эта часть формулы позволяет нам начислять премию с учетом количества фактически отработанного сотрудником времени.

Данные на закладках «Учет времени, Зависимости, Приоритет» заполнятся автоматически, по ранее введенным в базу данным и, как правило, в редактировании не нуждаются. Но проверить их заполнении все же стоит.

На закладке «Средний заработок» нужно указать входит ли премия в базу начислений как «премия,полностью учитываемая» и за какой период — «Текущий квартал» или «Предыдущий квартал» — начисляется.

На закладке «Налоги, взносы, бухучет» необходимо указать код дохода с точки зрения их налогообложения НДФЛ — «2002», что означает, что премия является составной частью системы оплаты труда (это должно быть закреплено во внутренних документах предприятия, например, положении о премировании). После необходимо проверить и при необходимости скорректировать настройку «Соответствует оплате труда»

В поле «Категория дохода» нужно выбрать

При такой настройке премия для целей НДФЛ будет признаваться доходом в последний день периода, за который она начислена. Если выбрать «Прочие доходы от трудовой деятельности», то доходом она будет признана в день выплаты.

Настройка по «страховым взносам» заполняется автоматически. Настройка по «налогу на прибыль» — тоже. В настройке «Бухгалтерский учет» можно указать способ отражения, но заполнившееся значение По настройкам сотрудника используется чаще всего.

2. Созданное начисление нужно назначить сотруднику. Это можно сделать документами «Прием на работу, Кадровый перевод, Изменение оплаты труда или Назначение планового начисления».

И при начислении зарплаты (документ «Начисление зарплаты и взносов») сотруднику будет начислена квартальная премия.

Премия назначена с 15.03.2019, поэтому начислена только за отработанное время 11 раб. дней из 20 по графику сотрудника.

Способ 2.

Этот способ удобно применять, если в организации квартальная премия выплачивается по отдельному приказу, в межрасчетный период и ее выплата вообще нерегулярна.

1. Создаем начисление. Основные отличия в настройках начисления на закладке «Основное.» Указываем, что начисление выполняется по отдельному документу. Если укажем периодичность начисления, то программа не позволит начислить премию повторно.

2. Премию начисляем одноименным документом, доступным в разделе «Зарплата»

Премию начисляем одноименным документом, доступным в разделе «Зарплата»

Способ 3.

Это способ для случая, когда размер квартальной премии и факт ее выплаты зависит от другого показателя. Например, она начисляется как процент от суммы продаж менеджера. В нашем случае процент квартальной премии одинаковый для всех сотрудников организации. Данные о сумме продаж нужно будет внести в программу и премия будет рассчитана по этим данным автоматически.

1. Создаем начисление. Как и в предыдущем способе основные отличия настроек на закладке «Основное». Указываем, что начисление выполняется только если введено значение показателя (Сумма продаж).

Переходим в редактирование формулы по ссылке Редактировать формулу и создаем показатель СуммаПродаж

Данные о продажах в базу мы будем вносить отдельными документами. Создадим шаблон такого документа. Для этого переходим «Настройка — Шаблоны ввода исходных данных» и создаем шаблон «Данные о сумме продаж». На закладке Показатели зарплаты указываем какой показатель будем вносить шаблоном, на закладке «Дополнительно» укажем, что в документе будет несколько сотрудников.

Создадим шаблон такого документа. Для этого переходим «Настройка — Шаблоны ввода исходных данных» и создаем шаблон «Данные о сумме продаж». На закладке Показатели зарплаты указываем какой показатель будем вносить шаблоном, на закладке «Дополнительно» укажем, что в документе будет несколько сотрудников.

После того, как создан шаблон, можем внести данные в базу. Данные вносим в документ, доступный в разделе «Зарплата»

Значение процента квартальной премии за продажи внесем аналогично тому, как вносили данные о продажах. Отличие только в том, что показатель действует для всей организации и его значение постоянно — действует до тех пор, пока не будет изменено:

Далее создаем шаблон для ввода процента квартальной премии за продажи

и вносим данные в базу:

В документе «Начисление зарплаты и взносов» премия рассчитается автоматически 16 500 — это 1,5 % от 1 100 000 ).

что следует знать. Вісник. Офіційно про податки

Рассмотрим: сколько, с какой периодичностью и в каких случаях выплачивать премии и как избежать возможных трудовых конфликтов в связи с этим.

Какие бывают премии?

Условно премиальные выплаты можно разделить на категории: по способу начисления — индивидуальные и коллективные, по периодичности выплат — систематические и разовые, и по форме выплаты — денежные и материальные.

Кому и сколько?

Обычно премии выплачивают за высокие трудовые показатели, образцовое выполнение работником своих обязанностей, освоение им новой техники или технологии, за работу в ночное время и т. п. Впрочем каждая компания самостоятельно определяет критерии, по которым она будет выплачивать премии работникам, а также условия оценки результатов работы для получения такой выплаты и ее размер.

Почему важно все оформить документально?

Статьей 13 Кодекса законов о труде Украины указано, что подробную информацию о выплате надбавок или премий надо обязательно указать в коллективном договоре компании. А если такого нет, то в одном из следующих документов:

А если такого нет, то в одном из следующих документов:

- отдельном положении, согласованном с первичной профсоюзной организацией;

- одном из разделов действующего положения об оплате труда;

- трудовом договоре или контракте.

Чаще всего в положении о премировании указывают, что материальное поощрение работников является правом работодателя и может зависеть от многих причин. То есть каждый работодатель лично решает, выплачивать премии своим работникам или нет.

Но для того чтобы в будущем избежать возможных конфликтов со своими работниками, в трудовом договоре следует четко расписать, за что на предприятии выплачивают премии, сколько они составляют, а также порядок выплаты.

Если в положении об оплате труда, трудовом договоре или уставе организации не прописаны никакие выплаты-стимулы, то сотрудники не могут их требовать.

Статья 32 Кодекса законов о труде Украины определяет, если компания меняет условия или порядок выплат премий, она обязана уведомить об этом работников не позднее, чем за два месяца.

Как выплачивать премии?

Для выплаты премии конкретным работникам руководитель компании должен выдать соответствующий приказ.

Как правило, работнику выплачивают премию одновременно с заработной платой. А вот выплаты, которые предназначены в связи с исключительными заслугами и имеют разовый характер, следует вносить в специальный раздел трудовой книжки. Что касается ежеквартальных премий, а также премий по случаю отдельных праздников, то такие сведения в трудовой книжке не фиксируют.

Обычно премии выплачивают всем работникам, работающим в компании — как штатным, так и внештатным.

Как и за что могут лишить премии?

Невыполнение своих обязанностей, игнорирование норм охраны труда, прогулы, появление на работе в нетрезвом состоянии — это неполный перечень причин, из-за которых работник может быть лишен премии.

Решение об уменьшении размера поощрительной выплаты или вообще о ее лишении руководитель предприятия имеет право принять единолично и оформить соответствующий приказ.

Даже больше, если работник нарушил нормы трудовой дисциплины, не выполнял или неподобающе выполнял свои трудовые обязанности, он должен нести дисциплинарную и административную ответственность. Правила своего внутреннего трудового распорядка каждая компания устанавливает самостоятельно.

Мотивация персонала — одна из самых важных функций руководителей и владельцев бизнеса. Ведь большей частью именно от морального духа работников зависит результат их работы, а следовательно, и успех компании. Поэтому поощрение является одним из способов мотивации и воодушевления. А для руководителей важно избрать ту форму, которая является удобной, выгодной и законной.

Главное управление Гоструда в Херсонской области

Просим дать разъяснения как включать в расчет среднего заработка 4-х дней по уходу за детьми инвалидами следующие виды премий, вознаграждений, поощрений: 1) Квартальная премия начисленная в размере 0,75 оклада и выплачиваемая независимо от фактически отработанного времени (при начислении этой премии не исключались дни отпуска и больничные) 2)Разовые премии за положительные результаты в работе начисленные в фиксированной сумме 3) Премия за добросовестное выполнение должностных (трудовых) обязанностей по итогам календарного года (далее — годовая премия) в размере 2-х окладов в ред.

Приказа МВД РФ от 27.08.08г. №751 п.4.2. С уважением.

Приказа МВД РФ от 27.08.08г. №751 п.4.2. С уважением.В соответствии с п.15 Положения об особенностях порядка исчисления средней заработной платы, утверждённого Постановлением Правительства РФ от 24.12.2007 N 922 (ред. от 11.11.2009) «Об особенностях порядка исчисления средней заработной платы» (далее-Положение), при определении среднего заработка премии и вознаграждения учитываются в следующем порядке:

ежемесячные премии и вознаграждения — фактически начисленные в расчетном периоде, но не более одной выплаты за каждый показатель за каждый месяц расчетного периода;

премии и вознаграждения за период работы, превышающий один месяц, — фактически начисленные в расчетном периоде за каждый показатель, если продолжительность периода, за который они начислены, не превышает продолжительности расчетного периода, и в размере месячной части за каждый месяц расчетного периода, если продолжительность периода, за который они начислены, превышает продолжительность расчетного периода;

вознаграждение по итогам

работы за год, единовременное вознаграждение за выслугу лет (стаж работы), иные

вознаграждения по итогам работы за год, начисленные за предшествующий событию

календарный год, — независимо от времени начисления

вознаграждения.

В случае если время, приходящееся на расчетный период, отработано не полностью или из него исключалось время в соответствии с Положением, премии и вознаграждения учитываются при определении среднего заработка пропорционально времени, отработанному в расчетном периоде, за исключением премий, начисленных за фактически отработанное время в расчетном периоде (ежемесячные, ежеквартальные и др.).

Если работник проработал неполный рабочий период, за который начисляются премии и вознаграждения, и они были начислены пропорционально отработанному времени, они учитываются при определении среднего заработка исходя из фактически начисленных сумм в порядке, установленном настоящим пунктом.

В

соответствии с п.15 Положения об особенностях порядка исчисления средней

заработной платы, утверждённого Постановлением Правительства РФ от 24. 12.2007 N

922 (ред. от 11.11.2009) «Об особенностях порядка исчисления средней заработной

платы» (далее-Положение), при определении среднего заработка премии и

вознаграждения учитываются в следующем порядке:

12.2007 N

922 (ред. от 11.11.2009) «Об особенностях порядка исчисления средней заработной

платы» (далее-Положение), при определении среднего заработка премии и

вознаграждения учитываются в следующем порядке:

ежемесячные премии и вознаграждения — фактически начисленные в расчетном периоде, но не более одной выплаты за каждый показатель за каждый месяц расчетного периода;

премии и вознаграждения за период работы, превышающий один месяц, — фактически начисленные в расчетном периоде за каждый показатель, если продолжительность периода, за который они начислены, не превышает продолжительности расчетного периода, и в размере месячной части за каждый месяц расчетного периода, если продолжительность периода, за который они начислены, превышает продолжительность расчетного периода;

вознаграждение по итогам

работы за год, единовременное вознаграждение за выслугу лет (стаж работы), иные

вознаграждения по итогам работы за год, начисленные за предшествующий событию

календарный год, — независимо от времени начисления

вознаграждения.

В случае если время, приходящееся на расчетный период, отработано не полностью или из него исключалось время в соответствии с Положением, премии и вознаграждения учитываются при определении среднего заработка пропорционально времени, отработанному в расчетном периоде, за исключением премий, начисленных за фактически отработанное время в расчетном периоде (ежемесячные, ежеквартальные и др.).

Если работник проработал неполный рабочий период, за который начисляются премии и вознаграждения, и они были начислены пропорционально отработанному времени, они учитываются при определении среднего заработка исходя из фактически начисленных сумм в порядке, установленном настоящим пунктом.

К списку »

Новая редакция Трудового кодекса не меняет правила выплаты премий

3 октября вступит в силу федеральный закон от 3 июля 2016 г. № 272-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации по вопросам повышения ответственности работодателей за нарушение законодательства в части, касающейся оплаты труда», в соответствии с которым конкретизированы сроки выплаты заработной платы.

№ 272-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации по вопросам повышения ответственности работодателей за нарушение законодательства в части, касающейся оплаты труда», в соответствии с которым конкретизированы сроки выплаты заработной платы.

Законом в статью 136 Трудового кодекса РФ внесена поправка, согласно которой конкретная дата выплаты заработной платы устанавливается правилами внутреннего трудового распорядка, коллективным договором или трудовым договором не позднее 15 календарных дней со дня окончания периода, за который она начислена.

Указанные требования установлены к выплатам заработной платы, начисленной работнику за отработанное в конкретном периоде рабочее время, за выполнение нормы труда (должностных обязанностей).

С учетом новой редакции статьи 136 ТК заработная плата за первую половину месяца должна быть выплачена в установленный день с 16 по 30(31) число текущего периода, за вторую половину – с 1 по 15 число следующего месяца.

Как отметила Директор Департамента оплаты труда, трудовых отношении и социального партнерства Минтруда России Марина Маслова, принятый закон не меняет порядка выплаты заработной платы.

«Требования по ограничению сроков выплаты заработной платы пятнадцатью календарными днями относятся к выплатам работнику начисленной заработной платы, которые производятся не реже чем каждые полмесяца», – отметила Марина Маслова.

Стимулирующие выплаты (доплаты и надбавки стимулирующего характера, премии и иные поощрительные выплаты) являются одной из составляющей заработной платы и выплачиваются за иные более продолжительные периоды, чем полмесяца (месяц, квартал, год и другие).

«Системы доплат и надбавок стимулирующего характера и системы премирования устанавливаются коллективными договорами, соглашениями, локальными нормативными актами, – пояснила Марина Маслова. – Премии и иные поощрительные выплаты начисляются за результаты труда, достижение соответствующих показателей, то есть после того, как будет осуществлена оценка таких показателей».

Таким образом, сроки выплаты работникам стимулирующих выплат, начисляемых за месяц, квартал, год или иной период могут быть установлены коллективным договором, локальным нормативным актом. Так, если положением о премировании установлено, что выплата премии работникам по итогам за определенный системой премирования период, например, за месяц осуществляется в месяце, следующем за отчетным или указан конкретный срок ее выплаты, а по итогам работы за год – в марте следующего года или также указана конкретная дата ее выплаты, то это не будет нарушением требований Трудового кодекса в новой редакции.

Как настроить расчет начисления премии в «1С:Зарплата и кадры государственного учреждения 8» 3.1.11 по баллам

Как настроить расчет начисления премии в ЗКГУ 3.1.11 по баллам

Эта премия предлагается для организаций, которые ежемесячно начисляют премию сотрудникам по результатам проделанной работы за месяц. Т.е. в конце месяца вы ставите определенный балл сотруднику и на его основании рассчитывается премия. Количество баллов может определяться из расчета загруженности сотрудника, успехов в работе, по решению руководителя и т.д.

Т.е. в конце месяца вы ставите определенный балл сотруднику и на его основании рассчитывается премия. Количество баллов может определяться из расчета загруженности сотрудника, успехов в работе, по решению руководителя и т.д.

Для того, чтобы создать начисление необходимо создать новое начисление (Настройка Начисления Создать).

В создании начисления на вкладке «основное» необходимо указать:

Наименование – это наименование будет отражаться в документе «Начисление зарплаты и взносов» отдельной строкой и, следовательно, в расчетном листке.

Назначение начисления – Повременная оплата труда и надбавки

Начисление выполняется – Ежемесячно

Поставить галочку «Включать в Фот» и убрать галочку с «Начисляется при расчете за первую половину месяца т.к. баллы начисляются в конце месяца

В разделе Расчет и показатели поставить точку на пункте Результат рассчитывается для возможности создания формулы расчета.

Далее нажимаем на гиперссылку Редактировать формулу.

После открывается окно создания формулы.

Для расчета будем использовать следующую формулу:

Оклад/10*БаллПолученныйЗаТекущийМесяц

Исходя из этой формулы премия будет рассчитываться из оклада.

В формулах используются показатели:

Оклад — это стандартный показатель, в нем хранится оклад сотрудника. Его можно посмотреть в карточке сотрудника

Цифра «10» это не показатель и его мы вводим в формулу вручную. Это число обозначает максимальное количество баллов в месяце.

БаллПолученныйЗаТекущийМесяц – для добавления этого показателя в формулу, необходимо его создать по кнопке «создать показатель». Этот показатель хранит в себе балл, который Вы поставите сотруднику в конце месяца.

Возвращаемся к редактированию формулы. Находим в разделе «Показатели» показатель Оклад, встаем на него и нажимаем кнопку «Добавить в формулу». После этого он должен у Вас перенестись в раздел «Формула», затем в этом же разделе после показателя Оклад, вручную ставим /10*. По аналогии с показателем Оклад переносим и показатель БаллПолученныйЗаТекущийМесяц в формулу и нажимаем ОК.

В итоге у Вас должна получиться такая формула:

Пройдемся по остальным вкладкам.

На вкладке «Учет времени» поставить точку на пункте «Дополнительная оплата за уже оплаченное время». Вид времени указывать не обязательно.

На вкладке «Зависимости» можно указать зависимые начисления и удержания. Т.е. будет ли на эту премию начисляться районный коэффициент или удерживаться суммы по исполнительным листам. Их можно добавить через кнопку «Подбор» двойным нажатием в списке.

На вкладке «Приоритет» указываются начисления, приоритет которых выше или ниже. В нашем случае оставим эту вкладку пустой.

Вкладка «Средний заработок» заполняется автоматически, там указывается входит ли данная премия в средний заработок или нет.

На вкладке «Налоги, взносы, бухучет» указываете:

Код дохода НДФЛ.

Месяц, за который начислен доход стандартно устанавливается на первом пункте.

Остальные пункты указываете по необходимости.

Записываем и закрываем начисление.

Теперь это начисление нужно добавить в список начислений сотрудника. Это можно сделать несколькими документами, но мы воспользуемся документом Изменение оплаты труда (вкладка зарплата). В документе указываем дату изменения с которой будет начисляться эта премия. Выбираем сотрудника и в табличной части по кнопке «добавить» выбираем созданное начисление. Напротив добавленного начисления ничего не указываем.

Напротив добавленного начисления ничего не указываем.

Далее необходимо создать Шаблон ввода исходных данных (Настройка – Шаблоны ввода исходных данных — Создать).

В созданном шаблоне вводим наименование. На вкладке «Показатели зарплаты» ставим точку на пункте «Разовые (используемые только в одном месяце)» и в табличной части ставим галочку на созданный ранее показатель БаллПолученныйЗаТекущиМесяц.

Вкладки «Виды времени» и «Виды работ» оставляем без изменения.

На вкладке «Дополнительно» ставим галочку: В документе используются несколько «Сотрудников».

Записываем и закрываем документ.

Затем на вкладке «Зарплата» находим документ Данные для расчета зарплаты. По кнопке создать выплывает список шаблонов, находим свой недавно созданный шаблон Балл.

Документ Данные для расчета зарплаты в дальнейшем создается каждый месяц для указания количество баллов.

В документе указываем месяц начисления, дату документа, необходимых сотрудников и балл, который Вы хотите им поставить.

Проводим и закрываем документ.

После всех операций сумму начисленной премии можем посмотреть в документе «Начисление зарплаты и взносов».

В моем случае я поставил 5 баллов сотруднику. Оклад у сотрудника 45000 и 5 баллов это половина от 10, следовательно, премия рассчитывается как половина от оклада и равна 22500, как и видно на рисунке.

Статья была полезной? Поделись с друзьями!

Авторизируйтесь или используйте аккаунт в социальных сетях, чтобы оставить комментарий

Вход через социальные сети

Войти как пользователь

Вы можете войти на сайт, если вы зарегистрированы на одном из этих сервисов:

Используйте вашу учетную запись Odnoklassniki.ru для входа на сайт. Используйте вашу учетную запись VKontakte для входа на сайт. Используйте вашу учетную запись Мой Мир@Mail.ru для входа на сайт. Используйте вашу учетную запись на Facebook.com для входа на сайт.Хотите сделать заказ? Оставьте заявку

Мы в социальных сетях! Подписывайтесь!

особенности нормативно-правового регулирования и практика

Во время проведения ревизионных или аудиторских проверок на предприятиях значительное внимание контролеров уделяется вопросу законности и обоснованности выплат, как осуществляются работникам. Это касается как заработной платы, так и дополнительных выплат, в том числе премий, осуществляются работодателем по своему усмотрению.

Именно поэтому данный вопрос является дискуссионным и коллизионным и по большей части становится чуть ли не основным предметом проверок ревизоров и аудиторов. Особенно такая проблема возникает в бюджетных предприятий.

Прежде всего, следует отметить, что под премией понимается денежное поощрение работника за высокое качество выполненного задания, однако исключительно по показателям условий оценки этих результатов, определенных учреждением.

Работодателю следует выплачивать премию в том числе с учетом требований действующего законодательства.

Так, в соответствии со ст. 8 Закона Украины «Об оплате труда» условия оплаты труда работников учреждений и организаций, финансируемых из бюджета, определяются Кабинетом Министров Украины, а основным нормативно-правовым документом, регулирующим оплату труда бюджетных работников, есть постановление КМУ «Об оплате труда работников на основе единой тарифной сетки разрядов и коэффициентов по оплате труда работников учреждений, заведений и организаций отдельных галзей бюджетной сферы» от 30.08.2002 года №1298 (далее — Постановление №1298). Следует также заметить, что на основе упомянутого постановления базируются и другие постановления КМУ, уточняющие правила оплаты труда в конкретных сферах деятельности бюджетных учреждений.

Каждый руководитель бюджетных учреждений, заведений и организаций должен помнить, что возможность премировать работников в соответствии с их личным вкладом в общие результаты работы у работодателя существует исключительно в пределах средств, выделенных на оплату труда (п. 4 Постановления №1298).

В свою очередь конкретные условия, порядок и размеры премирования работников руководитель учреждения должен утвердить в Положении о премировании, которое согласовывается с профсоюзным комитетом.

Итак, чтобы начислить и выплатить премию работникам, учреждение самостоятельно разработать положение о премировании с конкретными условиями и положениями, которые учитывают специфику данного учреждения.

Что касается периодичности выплаты премий, то они могут выплачиваться работникам за любой промежуток времени, например, по итогам работы за месяц, квартал, полугодие, год. Если же устанавливается премирование по итогам работы за месяц, то премию выплачивают за выполнение показателей и условий премирования в каком-то определенном месяца и, как правило, начисляют на должностной оклад (ставку) и/или надбавки, которыми работник в месяце начисления премии.

Также размер премии можно определить в процентном отношении к должностному окладу работника, однако если определить конкретную фиксированную сумму, то это не является нарушением.

Что касается размера премии, то она определяется на локальном уровне конкретным работодателем в соответствующем положении или ином нормативном акте, который разрабатывается и утверждается на конкретном предприятии. В свою очередь, в отдельных случаях, для бюджетных учреждений, минимальный размер премии может предусматриваться и в законодательных актах.

За какие же показатели можно премировать работника? Условия премирования работников, определяются в локальных нормативно-правовых актах, является единственным юридическим основанием для начисления премии работнику или коллектива в целом.

Следовательно, неправильно сформулированные условия и показатели премирования или их отсутствие вообще могут привести к тому, что ревизоры признают такую премию незаконной. Поэтому в Положении о премировании должно быть прописано, за какие именно показатели можно премировать работников различных категорий — от руководителя до рабочего.

В основном практика ревизий показывает, что руководители учреждений не всегда премируют работников, руководствуясь условиями и показателями премирования. Бывает и так, что руководитель делит фонд премирования между работниками необоснованно — например, не учитывает занимаемые должности работников, размеры должностных окладов, количество отработанного времени, коэффициент вклада в коллективный результат работы. Как следствие, такие премии ревизоры признают незаконными, а действия работодателя — нарушением.

Чтобы таких ситуаций не допустить, в Положении о премировании целесообразно разделить условия и показатели премирования на:

- основные (то есть показатели и условия, имеют решающее значение для выполнения задач, которые должен выполнить коллектив или отдельный работник)

- дополнительные (показатели и условия премирования должны стимулировать другие, менее значимые аспекты трудовой деятельности).

Как следствие, такие условия позволят руководителю учреждения обосновать ревизорам, почему именно в таком размере насчитали премию конкретному работнику. То есть, если же работник не выполнит основные показатели, он имеет право получить премию по дополнительным показателям (в уменьшенном размере), а если работник перевыполнит основные или дополнительные показатели, размер премии ему можно увеличить.

Подытоживая, следует осознавать, что работники премируются за то, что они качественно и в полном объеме выполняют свои обязанности, которые устанавливаются, в частности, должностными инструкциями и положениями о соответствующих органах. Работодателю нужно также учитывать инициативу каждого работника и его личный вклад в общие результаты работы учреждения.

По общему правилу, условия и порядок выплаты премий нужно зафиксировать документально.

Так, в ст. 13 КЗоТ указано, что подробную информацию о выплате надбавок или премий надо обязательно указать в коллективном договоре компании. Однако, если такого договора нет или он не зарегистрирован в установленном законодательством порядке, то данная информация определяется в одном из следующих документов:

- отдельном положении, согласованном с первичной профсоюзной организацией;

- одному из разделов положения об оплате труда;

- трудовом договоре или контракте.

При разработке Положения следует обязательно соблюдать нормы и гарантий, предусмотренных законодательством, генеральным и отраслевым соглашением или другими нормативными актами, и избегать (для бюджетных учреждений) включение норм и положений, которые не определены в законодательных актах.

Как правило, такое положение является постоянным документом (то есть его разрабатывают и утверждают один раз, а потом при необходимости вносят в него изменения), впрочем оно может быть и временным (то есть действовать в течение определенного периода времени).

Вопросы разработки и определения содержания Положения, как локального нормативно-правового акта, решается каждым предприятием индивидуально. Однако можно выделить следующие ориентировочные разделы положения, целесообразность включения которых обосновывается законодательством и правилами делопроизводства:

- общие положения;

- условия и порядок премирования — в данном разделе указываются условия выплаты премий для всех категорий работников, ее размеры, определение порядка начисления и уплаты премий и условия и случаи лишения работников премии;

- заключительные положения, где указывается порядок внесения изменений в положения и определяется процедура решения спорных ситуаций.

В том числе в Положении следует прописать информацию о видах и характере стимулирующих выплат, период, за который выплачивается премия (за месяц, квартал, год и т.д.), источники формирования фонда премирования и материального поощрения, определить показатели для начисления и выплаты премий и основания для лишения премий и поощрений.

Кроме этого, необходимо определять также конкретные категории работников, на которых распространяется действие премиальной системы, а также показатели и условия премирования по каждой категории работников. В будущем это поможет избежать проблем с определением стоимостной оценки вклада каждого работника.

Также необходимо указывать в Положении порядок определения вклада каждого работника, а именно, что руководитель учреждения принимает решение о выплате премий на основании служебных записок руководителей структурных подразделений.

Следует также регламентировать в Положении условия и порядок увеличения (уменьшения) размера премии, которое может предоставляться руководителю учреждения в одностороннем порядке или по согласованию с профсоюзным органом. Так, решение об уменьшении размера премий, в том числе и в связи с допущенными работником нарушениями, руководитель учреждения вправе принять единолично, если соответствующим Положением о премировании не предусмотрено иное (такая позиция подтверждается следующими правовыми актами: письмо Минсоцполитики от 01.10.07 года № 700/13/ 84-07 и постановление ВСУ от 15.05.17 года по делу №6-2790цс16).

После того, как Положение будет разработано, его необходимо согласовать с выборным органом первичной профсоюзной организации и ввести в действие приказом руководителя. Позже Положение можно изменить или отменить в порядке, определенном выше.

Премируются работники по решению руководителя учреждения на основании Положения о премировании и приказа. В свою очередь приказ о премировании конкретного работника не требует согласования с профсоюзным комитетом, если иное не предусмотрено в соответствующем локальном Положении. Премия руководителю учреждения насчитывается без согласования с решением органа высшего уровня, однако в соответствии с абз. 5 п. 4 Постановления №1298 для премирования руководителей учреждений отдельных отраслей бюджетной сферы требуется наличие решения органа высшего уровня.

Существуют случаи, когда работнику выплачивается премия не в полном объеме. В основном это связано с финансовыми трудностями существования компании, однако очень часто это становится предметом для ревизионной проверки.

В свою очередь, при определенных обстоятельствах такое начисление может быть признано правомерным, например, в случае выплаты премии работникам, отработавшим не полный месяц. Во избежание проблем в подобной ситуации, в Положении о премировании следует прописать нормы следующего содержания:

- если в течение периода, за который выплачивается премия, работник выполнил показатели и полностью отработал рабочее время, премию ему надо выплачивать в полном размере;

- если работник часть периода, за который выплачивается премия, не работал, премию надо выплатить пропорционально отработанному времени.

Когда можно лишить работника премии? Сразу следует отметить, что для предотвращения конфликтных ситуация между руководителем учреждения и работниками, в Положении о премировании следует указывать все возможные случаи, когда работников можно лишить премий.

Необходимо также определить, за которые конкретно нарушения работника могут лишить премии полностью, а за какие — частично. Так, например, если работник нарушает трудовую дисциплину, системачно не выполняет должностные обязанности или опаздывает на работу, то это обычно является основанием для депремирования.

То есть, лишить работника премии, предусмотренной системой оплаты труда, действующей в учреждении, можно только при условии, что соответствующая норма о таком лишении содержится в Положении о премировании.

Если же работнику уменьшили премию или вообще не предоставили, то данные действия следует оформить документально. В частности, руководитель учреждения должен выдать приказ на основании докладной записки руководителя структурного подразделения, где работает работник, которого лишают премии. Это может быть также и другой документ, однако, главное, чтобы он подтвеждал тот факт, что работник совершил конкретное нарушение.

Влияют ли и каким образом финансовые возможности предприятия на законность невыплаты работнику премии или выплаты в мешому размере? Согласно законодательству, премию работникам руководитель бюджетного учреждения должен выплачивать в пределах фонда оплаты труда, утверждающий смету.

В то же время право работников на премию в зависимости от финансовых возможностей учреждения надо сформулировать в Положении о премировании. То есть при отсутствии в Положении такой нормы, оснований для лишения или уменьшения размера премии работников нет. Подтверждает это и п. 8 постановления Пленума ВСУ «О практике применения судами законодательства об оплате труда» от 24.12.99 года №13.

Таким образом, отказать в проведении указанных выплат (премий, доплат, надбавок) через мотив отсутствия средств можно в том случае, когда они обусловлены в Положении или других нормативных актах, регулирующих данный вопрос, наличием определенных средств или финансирования.

Положение о премировании не должно быть только формальным документом, утверждаемым работодателем по определенному шаблону. Данный документ является основой для выплаты премии и иных поощрительных выплат работникам.

Учитывая, что этот вопрос оставлен на усмотрение работодателя, то выплата премий работникам на предприятиях, где отсутствует соответствующее Положения, не представляется возможным или может быть признано незаконным в будущем. В то же время, если руководитель учреждения премирует работников вопреки нормам, которые прописаны в Положении о премировании, то ревизоры могут признать такую премию незаконной.

Несколько ситуаций, которые указывают на ошибочность и/или незаконности действий работодателя. Так, если в Положении о премировании учреждения определено, что премию работникам не выплачивают в первый месяц работы или в месяц увольнения, а руководитель учреждения выплатил, то это считается нарушением. Или, если в коллективном договоре учреждения предусмотрена выплата ежемесячной премии работникам в текущем месяце за предыдущий, а бухгалтер учреждения ежегодно по приказу руководителя выплачивает премию за декабрь в январе, то ревизоры могут признать такую премию незаконной (поскольку это является нарушением норм Бюджетного кодекса — для бюджетных предприятий). Или же если работнику начисляется премия в течение срока действия дисциплинарного взыскания, то такая премия (если относится к мерам поощрения) является незаконным в силу прямого указания закона (ст. 151 КЗоТ).

ukrainepravo.com

Брянская областная больница №1

Уважаемые родственники пациентов!

Получить официальную информацию о состоянии здоровья пациента, по вопросам получаемого им лечения, находящегося в ГАУЗ «БОБ №1», в том числе в госпитале для пациентов с новой коронавирусной инфекцией, Вы можете только по письменному запросу, в том числе в электронной форме с использованием электронной подписи посредством применения федеральной государственной информационной системы «Единый портал государственных и муниципальных услуг (функций)», единой системы идентификации и аутентификации федеральных государственных информационных систем в сфере здравоохранения, с предоставлением нотариально заверенных копий документов, удостоверяющих личность и подтверждающих степень родства или при наличии документов, подтверждающих Ваш статус (свидетельство о браке; документы, подтверждающие опекунство).

В случае наличия заполненного информированного добровольного согласия (далее – ИДС) пациента, информация предоставляется любому лицу, указанному в ИДС, при предъявлении им документов, удостоверяющих личность.

Информация не предоставляется в случаях, если пациент запретил сообщать информацию или не определил лицо, которому должна быть передана такая информация.

Основания:

1. Ст. 13, 22 Федерального закона от 21.11.2011г. №323-ФЗ «Об основах охраны здоровья граждан РФ»

2. Приказ Минздрава России от 31.07.2020г №789 Н «Об утверждении порядка и сроков предоставления медицинских документов (их копий) и выписок из них

3. Приказ Минздрава России от 20.12.2012г. №11777 «Об утверждении Порядка дачи информированного добровольного согласия на медицинское вмешательство и отказа от медицинского вмешательства в отношении определенных видов медицинских вмешательств, форм информированного добровольного согласия на медицинское вмешательство и форм отказа от медицинского вмешательства»

Администрация больницы

Как рассчитать премию на конец года для вашего сотрудника

Помимо расчета заработной платы, ваш сотрудник ждет еще одной вещи — бонуса на конец года. Обычно правительство не регулирует размер бонуса, поэтому размер бонуса определяется соглашением при приеме на работу.

Кроме того, бонусы обычно выплачиваются, когда компания получает прибыль. Таким образом, если компания не может зафиксировать какую-либо прибыль, она не будет выплачивать бонусы своим сотрудникам в конце года.

Относительно суммы бонуса у каждой компании своя политика. Обычно бонусы будут определяться фактором времени обслуживания, производительностью, должностью и посещаемостью сотрудников.

Итак, как лучше всего рассчитать премиальные для ваших сотрудников на конец года? Вы можете попробовать два метода:

Расчет бонусов на конец года по процентной системеПроцентная система сильно зависит от производительности сотрудника. Чем лучше их производительность и срок службы, тем больше бонусов они получат.

Процентное число может варьироваться от одной компании к другой. Приведенный ниже пример не является абсолютным, поэтому ваша HR-команда может выбрать наилучшую пропорцию для каждого фактора.

Время обслуживания сотрудника

Для новых сотрудников (срок службы менее 1 года) этот коэффициент будет учитываться пропорционально. Однако для тех, кто дольше работает в компании, тогда сумма может определяться в процентах.

- 1-2 года: 100%

- 3-4 года: 110%

- 5-6 лет: 120%

- 7-8 лет: 130%

- 9-10 лет: 140%

- > 10 лет: 150%

Позиция

Вы можете включить этот аспект, чтобы определить сумму бонуса, который вы даете своим сотрудникам.Таким образом, смело настраивайте числа по своему вкусу:

- Оператор: 80%

- Бригадир: 90%

- Руководитель: 100%

- Суперинтендант: 110%

- Менеджер: 120%

Отделения

У каждого отдела компании разные нагрузки. Кроме того, это также может определять расчет бонуса.

- Продукция (или связанная с ней): 120%

- Непроизводственные: 110%

- Поддержка: 100%

Предупреждения

Когда другие факторы можно рассматривать как вознаграждение за упорный труд вашего сотрудника, этот фактор является наказанием для тех, кто нарушил правила компании.Следовательно, письма с предупреждениями, полученные сотрудниками, будут получать меньше бонусов по сравнению с теми, кто этого не делает.

- Без предупреждающего письма: 100%

- 1-е предупреждение: 90%

- 2-е предупреждение: 80%

- 3-е предупреждение: 70%

- Отстранение на 3 месяца: 60%

- Отстранение на 6 месяцев: 50%

Процентные ставки и виды наказания, которые вы можете изменить в соответствии с политикой вашей компании. Таким образом, выберите, какой из них подходит для вашей компании.

После того, как вы решили, что рассчитывать, следующее, что вам нужно сделать, это рассчитать бонусы ваших сотрудников на основе этих факторов.Вот формула:

Бонус = (оклад x время обслуживания x должность x отдел) x предупреждения

Возьмем для примера Энди. У него зарплата 5000 долларов в месяц. Он проработал в вашей компании 5 лет и успел дойти до должности руководителя производственного отдела. К сожалению, некоторое время назад он получил первое предупреждение из-за нарушения правил компании.

Итак, сколько бонусов получит Энди в этом году? Посчитаем их:

Бонус Энди = (5.000 x 100% x 120% x 120%) x 90% = 6,480 долларов США

Довольно просто, правда?

Распределение доходовПомимо процента, есть компании, которые делятся своими доходами со своими сотрудниками. Тяжелый труд сотрудника оплачивается премиями.

Чтобы этот метод работал, должна быть распределяемая прибыль. Кроме того, размер бонусов во многом зависит от того, какую прибыль компания заработала за определенный период.

Обычно компания делит 10% от общей прибыли, которую они получают на каждого сотрудника в компании.Однако есть компании, на долю которых приходится всего 7,5%, 5% или даже 2% от общей выручки.

Размер бонуса определяется по тому, как часто компания делится своим доходом. 10% означает один раз в год, а 2,5% — лучший вариант, если вы делитесь прибылью ежеквартально. Вот формула:

Бонус = (общая прибыль x процент) / количество сотрудников

Для этого метода рассмотрим компанию Christie’s. Ее компания делится со своим сотрудником 5% общей прибыли.Кроме того, в компании работает 50 сотрудников. В этом году они достигли 10 миллиардов прибыли. Итак, Кристи и ее коллеги получат:

ЗаключениеБонус = (10.000.000.000 x 5%) / 50 = 10.000.000 долларов США

Два вышеуказанных метода расчета бонуса на конец года имеют свои преимущества и недостатки. Второй метод проще, но он будет несправедливым, если мы глубже посмотрим на работу каждого сотрудника. Таким образом, вы можете работать неспешно и при этом получать ту же сумму бонуса, что и усердно работающие.

Первый способ посложнее. Еще сложнее, когда вы делаете расчет вручную и в вашей компании сотни или даже тысячи сотрудников. Вот почему вам нужно программное обеспечение HRM, чтобы упростить работу.

Кроме того, система управления персоналом не только упрощает расчет бонусов, но также может помочь вам автоматизировать расчет налогов, распределение заработной платы и многое другое. К счастью, программное обеспечение HRM от HashMicro можно интегрировать с другими системами, такими как бухгалтерское программное обеспечение, система управления расписанием и система управления компетенциями.

Как рассчитать бонусы к заработной плате | Малый бизнес

Лора Чапман Обновлено 20 марта 2019 г.

Бонус — это дополнительная сумма, выплачиваемая сверх той, которая обычно причитается работнику. Компании определяют размер бонуса разными способами. Когда дело доходит до расчета заработной платы, IRS принимает два метода расчета налога на премиальные выплаты.

Что такое бонус?

Бонус часто бывает деньгами, но может включать призы и награды.Лучше всего проконсультироваться с Публикацией 15 IRS по налогообложению работодателя, чтобы убедиться, что все, что должно учитываться в заработной плате сотрудника для целей налогообложения, включено. Специалист по расчету заработной платы также может помочь вам определить, предоставляете ли вы налогооблагаемую премию или необлагаемую льготу. Бонусы определяются IRS как дополнительная заработная плата и облагаются федеральным подоходным налогом, налогом на социальное обеспечение, налогом на медицинскую помощь и подоходным налогом штата в большинстве штатов.

Бонусы за результативность

Некоторые бонусы могут быть привязаны к результатам работы сотрудника.Например, люди, работающие в сфере продаж, которые превысили план продаж на год, могут получить дополнительный процент к своим комиссиям. Другой тип бонуса за результат — это бонус, когда работодатель решает признать человека за выдающиеся заслуги. Бонусы, выплачиваемые сотрудникам за представление хороших идей или соображений безопасности, также являются бонусами, связанными с производительностью.

Прочие денежные бонусы

Работодатели могут выплачивать большие праздничные бонусы в конце года или меньшие бонусы в день рождения сотрудника.Некоторые работодатели могут предлагать бонусы при входе в систему, чтобы привлечь более талантливых сотрудников или занять столь необходимую должность. Бонус за пребывание в компании может быть после ее выкупа, за пребывание в компании определенное количество лет или за пребывание в течение всего завершения длительного проекта. Реферальные бонусы предлагаются сотрудникам, которые находят и нанимают знакомых для работы в компании.

Расчет подоходного налога с бонусов

Если бонус выплачивается по тому же чеку, что и обычная заработная плата, рассчитайте заработную плату, как правило, с использованием заработной платы плюс сумма бонуса.Если же бонус выплачивается отдельным чеком, вы можете выбрать один из двух методов расчета налога.

Самый простой метод расчета налога — просто удержать 22 процента федерального подоходного налога в дополнение к налогам на социальное обеспечение и медицинское обслуживание, которые должны удерживаться. Например, если сотрудник получил премию на комиссию с продаж в размере 1000 долларов США, вы удержите 22 процента от 1000 долларов США, получив в общей сложности 220 долларов США налога. Многие работодатели выбирают более простой 22-процентный метод, чтобы избежать некоторых дополнительных этапов расчета во втором методе.

Объединение дополнительной и регулярной заработной платы

Второй метод расчета федерального подоходного налога на бонус к заработной плате — это прибавление премии к сумме предыдущей выплаты заработной платы. Рассчитайте налог на общую сумму, используя соответствующий диапазон заработной платы. Вычтите налог, который уже был удержан из предыдущей выплаты заработной платы, и удержите оставшийся налог из премии.

Например, сотруднику, требующему одного удерживаемого пособия, была выплачена его зарплата в размере 1000 долларов США, и, согласно таблицам размеров заработной платы, из его зарплаты было удержано 34 доллара США.В перерывах между платежными периодами он получает бонус в размере 1000 долларов. Добавьте 1000 долларов к сумме предыдущей зарплаты. Используя таблицу уровней заработной платы, рассчитайте сумму удержания на основе новой общей суммы в 2000 долларов, которая в данном случае будет 143 доллара. Теперь вычтите сумму, уже удержанную по предыдущему чеку, чтобы получить новую дополнительную сумму удержания в размере 109 долларов. (143 доллара — 34 доллара = 109 долларов).

Как рассчитать бонусы сотрудникам

Проще говоря, бонус — это дополнительная оплата, выплачиваемая сверх обычной заработной платы или базовой заработной платы сотрудника.Компании используют бонусы как средство вознаграждения сотрудников, которые усердно трудятся над достижением своих стратегических целей, как благодарность за хорошо выполненную работу, как признание команд за достижение целей или проектов, как способ мотивации сотрудников и повышения морального духа. для привлечения кандидатов или поддержания конкурентоспособности в отрасли.

Термины «бонус» и «поощрение» часто используются как синонимы; однако основное различие между ними заключается в том, что большинство бонусов являются дискреционными, добавляются к заработной плате и обычно выплачиваются после завершения определенного мероприятия.Руководители и менеджеры решают, кому и сколько. С другой стороны, стимулы не носят дискреционный характер и основаны на достижении конкретных целей, поставленных в начале планового года и доведенных до сведения соответствующих сотрудников-участников. Бонусы оглядываются назад; стимулы с нетерпением ждем. Важно проводить различие между ними и использовать термины последовательно. Письменный план с изложением планов помогает устранить путаницу и избежать культуры предоставления прав.

Различные виды бонусов сотрудникамВообще говоря, бонусы основаны на результатах.Компания распределяет их в зависимости от того, как сотрудники вносят вклад в достижение целей команды или компании. Бонусы могут распределяться в координационном центре — ежеквартально, ежегодно или на месте — в зависимости от типа бонуса и права участника. Однако есть несколько других видов бонусов:

- Спотовый бонус — Как следует из названия, спотовый бонус присуждается на месте, когда отмечается производительность. Обычно это связано со специальным проектом, службой, выходящей за рамки служебного долга, или неожиданным вкладом в успех компании.Это случается нечасто и может быть небольшим денежным вознаграждением (в виде подарочного сертификата), билетами в парк аттракционов или спортивным мероприятием или признанием в информационном бюллетене компании.

- Реферальный бонус — Текущие сотрудники часто являются отличным источником найма, особенно на труднопроходимые должности. Реферальный бонус побуждает нынешних сотрудников направлять на работу отличных кандидатов. Обычно он не дается до тех пор, пока кандидат не будет принят на работу и не завершит испытательный срок.Этот бонус обычно выплачивается по фиксированной ставке.

- Бонус за подписку — Этот тип бонуса стимулирует кандидатов принять новую роль. Он используется, когда сотрудник уходит от чего-то (например, в середине планового года, который дисквалифицирует сотрудника для получения бонуса компании или плана поощрения), как форма пакета услуг по переезду или для компенсации требований по заработной плате, которые не может быть встречен.

- Бонус за удержание — Бонус за удержание предлагается, чтобы побудить ценные таланты остаться в компании.Он может быть предложен в ответ на конкурирующее предложение и обычно представляет собой прибавку к базовой заработной плате. Во время слияния или поглощения могут быть предоставлены удерживающие бонусы, чтобы побудить сотрудников увидеть компанию в переходный период, и выплачиваться на бэкэнде по истечении согласованного периода времени.

- Комиссионные — Они считаются негарантированной компенсацией и зависят от индивидуальных результатов сотрудника. Как правило, работа по продажам (а также подбор персонала и многие другие вакансии) оплачиваются на основе структуры комиссионных с использованием установленного процента или формулы.Выплата распределяется периодически, как определено планом, и когда комиссия считается заработанной. Расчет комиссии обычно привязан к квоте или цели.

- Годовой бонус — Годовой бонус обычно основан на результатах, включая прибыль, выручку или какой-либо другой показатель, который соответствует стратегическим целям бизнеса. Бонус связан со стратегическими целями организации и является стимулом для повышения производительности. Уровень успеха компании определяет размер бонуса.Это также можно рассматривать как «участие в прибыли». Компании ждут полный год перед выплатой, и большинство планов требуют, чтобы сотрудники были активно трудоустроены во время выплаты для получения бонуса.

В зависимости от сложности большинство годовых премий, основанных на результатах, можно рассчитать с помощью книги Excel. Примерный план и расчет описаны ниже.

КомпанияQRS провела успешный год в достижении всех своих стратегических целей. Совет директоров определил, что сотрудникам компании подходит премия:

- Передовые сотрудники получат фиксированную сумму в размере 1500 долларов США.

- Руководители высшего звена будут получать 20% своей годовой зарплаты, а менеджеры и руководители — 15% и 10% соответственно.

- Участие распределяется пропорционально дате найма. Плановый год основан на годовом календаре с января по декабрь 2020 года.

- Дата выплаты бонуса — 30 января 2021 года после окончания планового года.

Для старшего руководителя (руководителя) с годовой зарплатой в 160 000 долларов США, нанятого 15.12.2019, расчет выглядит следующим образом:

ГОДОВОЙ ЗАРПЛАТ * ПРОЦЕНТ БОНУСА

или 160 000 долларов * 0.20 = 32 000 долл. США

Нет необходимости в пропорциональном распределении суммы, поскольку руководитель был нанят до наступления планового года.

Премии менеджера и руководителя рассчитываются по одной и той же формуле и распределяются пропорционально, поскольку оба были приняты на работу в течение планового года. Менеджер получает 25% (при 3 месяцах работы), а супервизор — 67% (при 8 месяцах работы).

Хотя рядовой сотрудник получает полную фиксированную сумму в долларах (в зависимости от стажа работы), бонус может быть включен в расчет обычной ставки заработной платы, если сотрудник не освобожден от уплаты налогов.Свод федеральных правил DOL, раздел 29CFR778, предоставляет подробные сведения для рассмотрения.

Если компания не показала хорошие результаты, может быть использован меньший процент бонуса. Например, если компания достигла 50% своих целей, то бонусы будут пропорционально распределены на 50%.

Таким образом, спотовые бонусы часто представляют собой небольшие денежные премии или подарочные сертификаты, признание, билеты в парк развлечений или спортивные мероприятия. Реферальные и подписные бонусы обычно представляют собой фиксированные суммы в долларах. Бонусы за удержание могут представлять собой фиксированную сумму в долларах или увеличение базовой заработной платы.Расчет комиссионных привязан к структуре комиссионных компании на основе процента или формулы и может быть сложным. Приведенная выше структура и пример расчета годового бонуса проста, проста для расчета и понимания; однако структура может быть настолько сложной, насколько решит компания. Выплата бонусов сотрудникам — это хороший способ зарядить и мотивировать сотрудников, но может иметь непредвиденные негативные последствия. Компаниям необходимо разработать и периодически пересматривать плановый документ, в котором излагаются детали бонуса — что он является дискреционным, на чем он основан, и когда и когда он будет рассчитан и выплачен.

Бонусная выплата за аттестацию сотрудников по служебной аттестации

Вознаграждения и поощрения

Схема бонусов, связанных с производительностью

Пока можно перформанс использовать оценка исключительно для развития сотрудников и обратной связи, многие организации хотят связать процесс оценки с конкретные награды и стимулы. Это законная цель. Исследования показывают, что сотрудники находят процесс аттестации более удовлетворительным и заслуживающим доверия когда это связано с результатами вознаграждения.

Приведенные примеры

ниже основаны на системе служебной аттестации с пятибалльной

рейтинговая шкала и семь показателей эффективности. ( Почему семь? Поскольку основной метод основан на системе служебной аттестации ANPAS,

который использует семь факторов производительности и пятибалльную

Весы типа Лайкерта. Рейтинг один означает очень плохую работу, три

грамотно и пять — отлично. Этот метод бонуса

расчет может быть изменен для соответствия любому типу

система оценки, включающая несколько факторов производительности и

оценки.)

Краткое описание

Первым шагом в бонусном плане является расчет

Бонусный фонд (или бюджет).

Это сумма денег, которую организация готова потратить.

выделить для использования бонусов. Далее, средний рейтинг служебной аттестации:

определяется для каждого сотрудника. Если сотрудник набрал больше, чем

заранее определенный уровень, он или она имеет право на бонус. Размер бонуса

оплачивается зависит как от производительности, так и от стажа работы

работник.Наконец, формула распределяет деньги в бонусном фонде.

всем правомочным сотрудникам.

Полное описание

Бонусный план состоит из четырех отдельных этапов —

1. Расчет бонусного фонда

2. Определите право на получение бонуса

3. Выберите диапазон зарплаты / стажа

4. Рассчитайте

Индивидуальные бонусы

1. Рассчитайте бонусный фонд

Первым шагом является определение суммы денег, доступных для

выплачивать бонусы.Предполагается, что эта сумма составляет около 2,5% от

годовой фонд заработной платы. Эта сумма называется бонусным фондом.

Цифра 2,5% может изменяться в зависимости от политики, потребностей и обстоятельства каждой организации. Например, процент прибыли может быть предпочтительнее, или даже процент увеличения прибыли.

2. Определить соответствие критериям

Чтобы иметь право на участие, сотрудник должен набрать средний балл.

Факторный рейтинг 3,40 или выше. Средний факторный рейтинг рассчитывается

суммируя оценки и поделив результат на семь.

Вычислить средний факторный рейтинг:

= (сумма оценок факторов) / количество

факторы

= (4 + 4 + 3 + 3 + 5 + 3 + 4) / 7

= (26) / 7

= 3,71

В этом примере средний факторный балл 3,71 сделает сотрудника правомочным на бонус.

3. Выберите диапазон заработной платы / стажа

Существует три диапазона заработной платы: S1, S2 и S3. Сотрудники с

доходы в высших диапазонах будут

получать пропорционально большие бонусы.Это необходимо для поддержания

относительность вознаграждения и стимулирование сотрудников

на более высокие доходы. Каждая организация сама решает, как она будет определять размер заработной платы.

группы. Ориентировочно доля сотрудников в каждом диапазоне зарплат

должно быть около S1 60%, S2 30% и S3 10%. Самый распространенный подход —

определять диапазоны по предельным значениям заработной платы и окладов; для

пример:

S1 … $ 0 в год до 40 000 долл. США

в год

S2 … 40 001 $ в год до $ 70 000 р.а.

S3 … 70 001 $ в год и выше

Другой подход — использовать точки отсечения для оценки работы для достижения того же результата или для произвольно сгруппируйте сотрудников по категориям стажа, например:

S1 … Младший и

неконтролирующий персонал

S2 … Руководители, специалисты, менеджеры среднего звена

S3 … Старшие и высшие менеджеры

Метод, выбранный для

классифицировать сотрудников по диапазонам заработной платы не важно, если это так.

систематический и отражает общую структуру заработной платы и стажа работы

организация.

Заработная плата | Стоимость |

S1 (нижний) | 1 |

S2 (средний) | 2 |

S3 (верхний) | 3 |

4.Расчет индивидуальных бонусов

Для каждого индивидуального бонуса рассчитывается по этой формуле —

Эта формула полностью распределить сумму денег, имеющуюся в Бонусном фонде, независимо от количества получателей. Если получателей меньше, бонусы для каждого человека будут соответственно больше. Для этого поэтому было бы разумно установить предел бонуса около 10% за индивидуальный. То есть максимальный бонус, выплачиваемый физическому лицу. не должны превышать 10% от их обычной заработной платы или оклада.Это может привести в проблеме «оставшихся на палочке», то есть с нераспределенными деньгами. Такие остаточные суммы могут быть консолидированы в общие фонды или рециркулируются на бонусы в следующем периоде деятельности. Это вопрос политики, которую определяет каждая организация.

Пример

Пятнадцать сотрудников отдела закупок

средняя организация. Брутто-годовой счет заработной платы

сотрудников составляет 744 000 долларов США. Бонусный фонд установлен в размере 18 600 долларов США (2.5%).

Среди сотрудников семеро получили средний факторный рейтинг 3,40

или лучше (следовательно, они «имеют право»).

| Сотрудник | Диапазон заработной платы Значение | Средняя Фактор Рейтинг | Бонус Сумма $ |

Иоанна | 3 | 4.5 | 3,695 |

Тони | 2 | 4 | 2 956 |

Юдифь | 2 | 3.5 | 2 710 |

Кейтлин | 1 | 3,75 | 2,340 |

Ахмед | 1 | 4 | 2,463 |

Роберт | 1 | 3.6 | 2,266 |

Митчелл | 1 | 3,4 | 2 168 |

Всего | 11 | 26.75 | 18 600 * |

| * округлено в большую сторону | |||

Пример

В случае Джона:

Бонус = (3 + 4.5) x 18600 /(26.75 + 11) = 3695 долларов

Пример

В случае Ахмеда:

Бонус = (1 + 4) x 18600 /(26.75 + 11 ) = 2463 долл. США

Выплата бонуса

Хотя бонус может быть выплачен единовременно, это

предложил несколько более мелких платежей — бонусных взносов — выплачиваться в течение следующего периода исполнения (ежемесячные платежи

идеальны).Несколько периодических платежей могут сделать больше для укрепления

связь между производительностью и вознаграждением, чем разовая оплата, о которой можно почти забыть за короткое время.

Рекомендуется выплачивать бонус отдельным чеком, оплатить пакет или депозит. Платеж потеряет большую часть своего воздействия, если он просто объединены с нормальной оплатой. Каждый отдельный платеж — это напоминание сотруднику о ценности его или ее личных усилий, и служит для поощрения того типа поведения, которое приводит к превосходной работе представление.

| Назад | Главная | Электронная почта | Почтовый | Вверх |

См. Информацию о лицензии, чтобы стать пользователем системы служебной аттестации

Archer North

Расчет бонуса

По результатам проверки эффективности система рассчитает размер премии, на которую имеет право сотрудник.

Для начисления бонуса должны быть выполнены следующие условия:

- Флажок Рассчитать бонус должен быть установлен при запуске раунда обзора

- Должности должны быть созданы в разделе Компенсация > Диапазоны и классы или в разделе Компенсация раздела Настройки и конфигурация Правила расчета бонусов

- должны быть созданы для классов должностей на панели Настройки и конфигурация в разделе Компенсация > Расширенный > Правила расчета бонуса или Компенсация > Диапазоны и оценки > Оценки .

Правила расчета бонусов определяют целевой процент бонуса (процент от базовой зарплаты, который сотрудник получит в случае хорошей работы) и максимальный процент бонуса, который работник получит в случае выдающейся работы. Правила созданы для оценок должностей и связаны с ними.

Расчетный процесс

Часть целевого бонуса, на которую имеет право работник, рассчитывается исходя из достижения работником личных целей. Выплата рассчитывается в зависимости от % завершения или рейтинга каждой цели и веса цели.Расчет выплат также зависит от типа цели (качественной или количественной) и, в случае количественных целей, от настройки наилучшего значения для количественной цели (больше, если более высокое значение считается лучшим, или меньше, если более низкое значение считается лучшим).

Примечание. Независимо от того, рассчитывается ли выплата и, следовательно, бонус, на основе процента выполнения цели или рейтинга, зависит от того, указан ли рейтинг. Если рейтинг назначен цели, она имеет приоритет над значением процента выполнения.

Достигнутый бонус можно просмотреть на вкладке Review Details формы проверки эффективности.

Выплата по каждой качественной цели рассчитывается следующим образом:

«Выплата» = «Рейтинг цели» * «Вес цели» * «Целевой бонус»

Выплата по каждой количественной цели рассчитывается следующим образом:

- Для количественных целей с параметром «Лучшее значение», установленным на «Больше»:

- Если фактический результат пуст, то Выплата = 0

- Если фактический результат ≤ порог, то выплата = 0

- Если фактический результат ≤ целевого, то выплата рассчитывается следующим образом:

«Выплата» = («Фактический результат» — «Порог») / («Целевой результат» — «Порог») * «Целевой вес» * «Целевой бонус».

- Если Целевой <Фактический результат ≤ Максимальный результат, то выплата рассчитывается следующим образом:

«Выплата» = (1 + («Фактический результат» — «Целевой результат») / («Максимальный результат» — «Целевой результат») * ( «Макс. Бонус» — «Целевой бонус») / «Целевой бонус») * «Целевой вес» * «Целевой бонус»

- Если Фактический результат> Максимальный результат, то выплата рассчитывается следующим образом:

‘Payout’ = (1 + (‘Max Result’ — ‘Target Result’) / (‘Max Result’ — ‘TargetResult’) * (‘Max Bonus ‘-‘ Целевой бонус ‘) /’ Целевой бонус ‘) *’ Целевой вес ‘*’ Целевой бонус ‘

- Для количественных целей со значением «Лучшее значение меньше»:

- Если фактический результат пуст, то Выплата = 0

- Если фактический результат ≥ порогового значения, то выплата = 0

- Если фактический результат ≥ целевой, то выплата рассчитывается следующим образом:

«Выплата» = («Порог» — «Фактический результат») / («Порог» — «Целевой результат») * «Целевой вес» * «Целевой бонус»

- Если Фактический результат> = Максимальный результат, то выплата рассчитывается следующим образом:

‘Выплата’ = (1 + (‘Целевой результат’ — ‘Фактический результат’) / (‘Целевой результат’ — ‘Максимальный результат’) * (‘ Макс. Бонус »-« Целевой бонус ») /« Целевой бонус ») *« Целевой вес »*« Целевой бонус »

- , если Фактический результат <Максимальный результат, то выплата рассчитывается следующим образом:

‘Выплата’ = (1 + (‘Целевой результат’ — ‘Максимальный результат’) / (‘Целевой результат’ — ‘Максимальный результат’) * (‘Макс. Бонус »-« Целевой бонус ») /« Целевой бонус ») *« Целевой вес »*« Целевой бонус »

Примечание : Если фактическое значение больше максимального значения, в вычислении используется максимальное значение, а не фактический результат.

Затем достигнутый бонус для каждой цели рассчитывается как Выплата * Годовая базовая зарплата. Вы можете увидеть сумму бонуса в валюте заработной платы сотрудника рядом с каждой целью в форме обзора.

Сумма для всех целевых сумм будет включать в себя полученную сумму бонуса (то есть, какая часть целевого бонуса была достигнута).

Ставка налога на бонусы в 2021 году: как облагаются налогом бонусы

Бонус — это всегда долгожданная прибавка к зарплате, но он облагается налогом не так, как обычный доход.Вместо того, чтобы добавлять его к вашему обычному доходу и облагать его налогом по максимальной предельной налоговой ставке, IRS считает бонусы «дополнительной заработной платой» и взимает фиксированную федеральную ставку удержания в размере 22%.

Вот разбивка налогообложения бонусов.

Дополнительная заработная плата

IRS считает премии «дополнительной заработной платой». Согласно IRS, дополнительная заработная плата — это деньги, выплачиваемые работнику, которые не являются частью его или ее обычной заработной платы.

В целом, любые бонусы, включая подписные бонусы и выходное пособие, подпадают под категорию дополнительной заработной платы.Другие примеры дополнительной заработной платы включают:

- Накопленный отпуск по болезни.

- Определенные комиссии.

- Сверхурочная работа.

- Призы и награды.

- Возврат оплаты.

- Сообщенные подсказки.

- Ретроактивное повышение заработной платы.

- Платежи за переезд, не подлежащий вычету из налогооблагаемой базы

- Определенные формы компенсации собственным капиталом (например, акции с ограниченным доступом и исполнение неквалифицированных опционов на акции)

Как облагаются налогом бонусы?

Точно так же, как ваш работодатель удерживает часть вашей обычной зарплаты для предоплаты налогов, он также должен снимать деньги с вашего бонусного чека.Эти средства отправляются в IRS от вашего имени. Этот процесс известен как удержание налогов.

Что касается бонусов, работодатели могут рассчитывать удержание налога одним из двух способов: процентным методом или агрегированным методом.

Процентный метод

Процентный метод, также называемый методом фиксированной ставки, является для работодателей самым простым способом расчета налогов на премию. Это часто приводит к тому, что в вашем кармане больше денег, по крайней мере, на начальном этапе.

Когда работодатель облагает ваш бонус налогом процентным методом, он должен идентифицировать премию как отдельную от вашей обычной заработной платы.Ставка удержания дополнительной заработной платы составляет 22 процента. Эта ставка будет применяться к любой дополнительной заработной плате, такой как премии, до 1 миллиона долларов в течение налогового года. Если ваш бонус превышает 1 миллион долларов, ставка удержания для любой суммы, превышающей 1 миллион долларов, увеличивается до 37 процентов.

В дополнение к 22-процентному федеральному налогу вы также будете платить налог на социальное обеспечение (или FICA) и налог на бесплатную медицинскую помощь. В зависимости от того, где вы живете, также может применяться подоходный налог штата.

Текущая комбинированная ставка налога на социальное обеспечение и медицинскую помощь составляет 7.65 процентов.

Текущая ставка налога на социальное обеспечение для сотрудников составляет 6,2 процента. В 2021 году вы заплатите налоги FICA с первых 142800 долларов, которые вы заработаете. Это известно как предел базовой заработной платы социального обеспечения. В 2020 году этот лимит составлял 137 700 долларов. Положение, которое, как ожидается, вступит в силу в 2022 году, также будет облагать налогом доход свыше 400 000 долларов, создавая «дыру от пончика», где доход от 142 800 до 400 000 долларов не будет облагаться налогом.

Налоговая ставка Medicare составляет 1,45 процента, и база заработной платы не применяется. Мало того, что нет ограничений на налоги в рамках программы Medicare, вы также заплатите дополнительно 0.9 процентов, если вы зарабатываете более 200 000 долларов в год.

Примеры процентного метода

Ниже приведены два примера того, как работает процентный метод. Поскольку налоги FICA и Medicare основаны на общем годовом доходе, они не включены в эти примеры.

| Сумма бонуса | 10 000 долл. США | 1,5 млн. Долл. США |

| Федеральный налог | 10 000 долларов США X 22% = 2200 долларов США удержанного федерального подоходного налога | 1 миллион долларов X 22% = 220 000 долларов США 500 000 долларов США X 37% = 185 000 долларов США 220 000 долларов США + 185 000 долларов США = удержание федерального подоходного налога 405 000 долларов США |

| Оставшийся бонус (до налогов FICA и Medicare) | $ 7 800 | 1 095 000 долл. США |

Примечание. Если ваша дополнительная заработная плата за год составляет более 1 миллиона долларов, ваш работодатель должен использовать метод фиксированной ставки и рассчитать ваши удержания бонусов (более 1 миллиона долларов) по 37 процентам.

Агрегированный метод

Иногда работодатели выплачивают премии наряду с обычной заработной платой. В этой ситуации ваш работодатель должен использовать агрегированный метод для расчета начального удержания налога с вашего бонуса. Результатом часто становится головная боль для работодателя, который подсчитывает налоговые удержания и, возможно, из вашего бонуса удерживается больше денег.

При использовании агрегированного метода удержание налога с вашего бонуса рассчитывается по вашей обычной ставке подоходного налога. Ставка удержания зависит от вашей налоговой категории.Часто, когда налоги на заработную плату и бонусы рассчитываются таким образом вместе, ваш первоначальный налог у источника больше.

Пример агрегированного метода

Представьте, что ваша типичная месячная зарплата составляет 6000 долларов. Ваше налоговое удержание будет основано на годовой зарплате в 72 000 долларов (6000 долларов X 12). Эта сумма дохода поместит вас в 22-процентную федеральную налоговую категорию (при условии, что вы подаете налоговую декларацию как одинокий или глава семьи).

Продолжая этот пример, ваш работодатель в течение одного месяца выплачивает вам бонус в размере 10 000 долларов.Работодатель дает его вам вместе с вашей обычной зарплатой в 6000 долларов, но считает это бонусом. Ваш ежемесячный доход увеличивается до 16 000 долларов за текущий месяц.

Используя агрегированный метод, ваш работодатель умножит 16 000 долларов на 12 месяцев. Это приведет к тому, что удержание налога с вашего бонуса будет рассчитываться так, как если бы вы зарабатывали 192000 долларов в год, что повысило бы вас до 32-процентной налоговой категории. Работодатель вычитает уже удержанные налоги из вашей последней зарплаты и вычитает оставшуюся часть из суммы вашего бонуса.

Исключение из правил

Налоговое управление США ожидает своей доли любого бонуса, который вы получите. Даже если вы получаете бонус наличными, подарочными картами, отпуском или другими льготами, вам, как правило, придется платить налоги.

Исключением из этого правила является то, что ваш бонус может квалифицироваться как награда за достижения сотрудника. Вы можете избежать уплаты федерального подоходного налога при следующих условиях:

- Награда не является наличными, денежным эквивалентом (например, подарочной картой или денежным переводом), билетами на мероприятия, отпуска, акциями, облигациями или другими запрещенными Предметы.

- Награда является материальной личной собственностью.

- Общая стоимость награды не превышает 1600 долларов США.

Налоговые удержания — это не конец истории

Метод, который ваш работодатель использует для расчета федерального удержания с вашего бонуса, может иметь большое влияние на вашу получаемую домой зарплату. Тем не менее, вы не узнаете, сколько на самом деле вы должны IRS, пока не подадите налоговую декларацию в следующем году.

Если размер удерживаемого налога с вашего бонуса окажется выше необходимого, вы можете получить возврат налога за переплату.С другой стороны, если в течение года из вашего дохода удерживалось слишком мало денег, вы могли остаться в долгу перед IRS.

Вы можете снизить риск получения задолженности IRS, просмотрев свои удержания W-4. Оценщик налоговых удержаний IRS — хорошее место для начала. Кроме того, если вы получаете крупный бонус или ваше финансовое положение изменилось, возможно, лучше всего будет проконсультироваться с налоговым специалистом.

Снижение удерживаемого налога с бонуса

Хотите снизить сумму налогов, удерживаемых с вашего бонуса? Подумайте о том, чтобы попросить своего работодателя выплачивать бонус отдельно от вашей обычной зарплаты.Отсюда вы можете увидеть, будет ли ваш работодатель рассчитывать ваши налоговые удержания по 22-процентной фиксированной ставке, которую IRS допускает для дополнительной заработной платы.

Подробнее:

10 бонусных программ для сотрудников

Типы бонусов

Существует несколько видов бонусов. Некоторые планы просто дают сотрудникам определенную долю прибыли компании или, возможно, бонус для всей компании. Другие программы стимулируют отдельных лиц или группы работать на определенных пороговых уровнях или выше.Кроме того, в некоторых компаниях возможны различные денежные и безналичные награды за определенные виды достижений. Вы даже можете получать бонусы за то, что вас наняли на работу или устроили другу работу в вашей компании.

В следующей статье подробно описаны 10 типов бонусов, которые обычно можно получить на рабочем месте.

Что такое распределение прибыли?Один из основных типов бонусной программы — это текущее участие в прибылях. Компания откладывает заранее определенную сумму; типичный бонусный процент будет 2.5 и 7,5 процентов от фонда заработной платы, но иногда и до 15 процентов в качестве бонуса к базовой заработной плате. Такие бонусы зависят от прибыли компании, будь то прибыльность всей компании или от определенного направления бизнеса. Иногда бонусы выплачиваются повсеместно, а иногда они выплачиваются в большем проценте компенсации, чем больше кто-то зарабатывает.

Цель бонусов за участие в прибыли — побудить сотрудников понять, как их работа влияет на результаты деятельности компании, и повысить прибыльность компании.Узнайте, как ваша компания зарабатывает деньги и как ваше положение может помочь ей заработать больше. Годовой отчет и другие отчеты дадут вам представление о деятельности компании. Кроме того, вы будете хорошо выглядеть для своего руководителя, если проявите интерес к работе компании.

Распределение прибылиЭтот тип бонусной программы наиболее распространен на производственных предприятиях и предназначен для поощрения производительности и повышения качества продукции. Распределение прибыли лучше всего работает, когда сотрудники берут на себя ответственность за количество и качество продукции и поощряются к совершенствованию способа производства продукта.Эта программа отражает философию, согласно которой сотрудники лучше всего знают свое дело.