Как найти балансовую прибыль формула: Балансовая прибыль – это… — nalog-nalog.ru

Балансовая прибыль – это… — nalog-nalog.ru

Балансовая прибыль — это один из нескольких важнейших показателей, используемый для анализа результатов финансовой деятельности предприятия. В каких случаях и каким образом рассчитывается балансовая прибыль, рассмотрим в данной статье.

Понятие балансовой прибыли предприятия

Балансовая прибыль — это прибыль (убыток) до налогообложения, полученная предприятием от всех видов хозяйственной деятельности (как от обычных видов деятельности, так и от прочих доходов) за определенный период и отраженная в бухгалтерской отчетности.

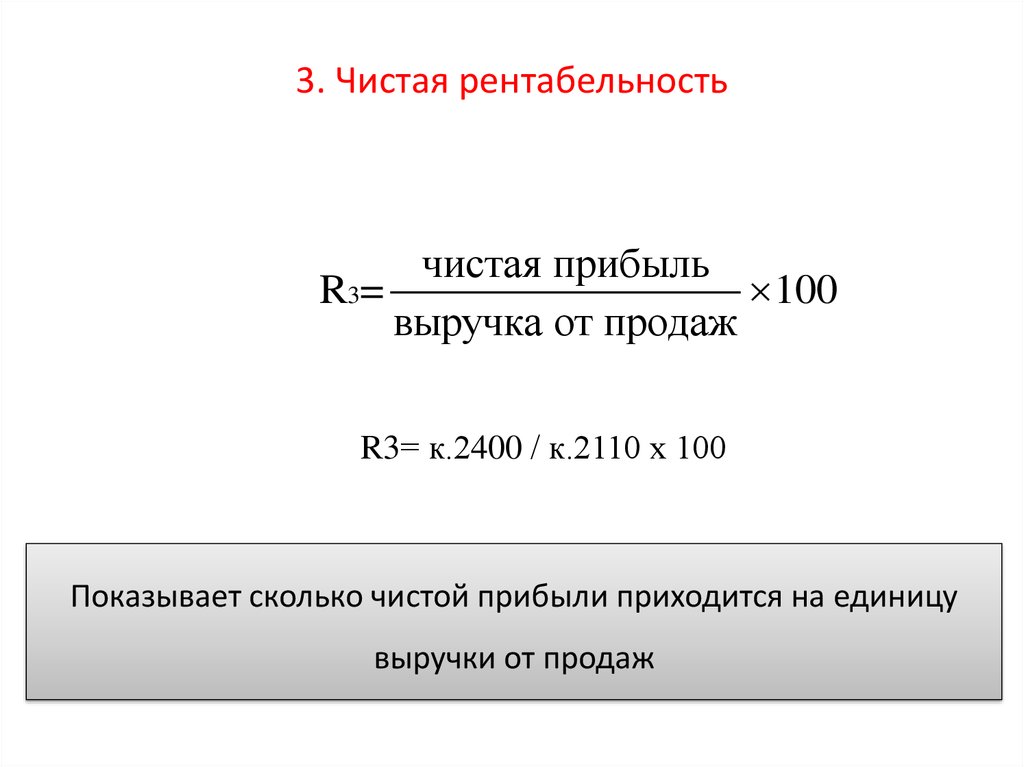

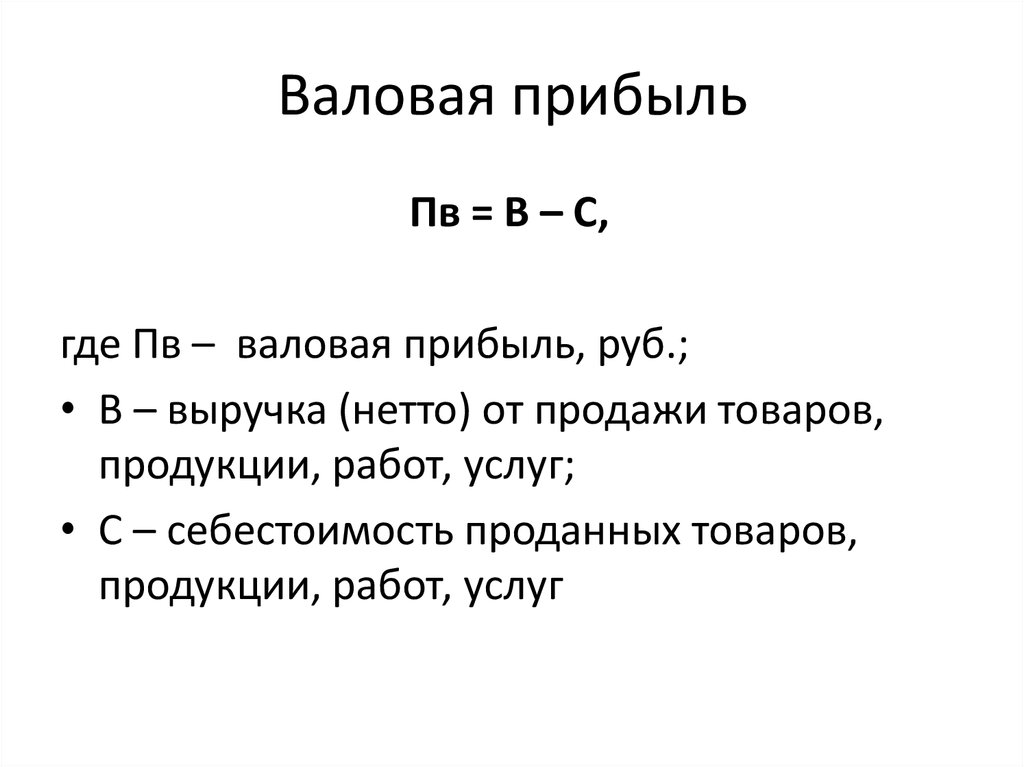

Балансовая прибыль (далее – БП) является показателем, который наряду с валовой прибылью, чистой прибылью используется для оценки финансово-хозяйственной деятельности (ФХД) организации. На основе балансовой прибыли определяются уровень рентабельности, оборачиваемость капитала.

ПРИМЕР расчета из КонсультантПлюс:

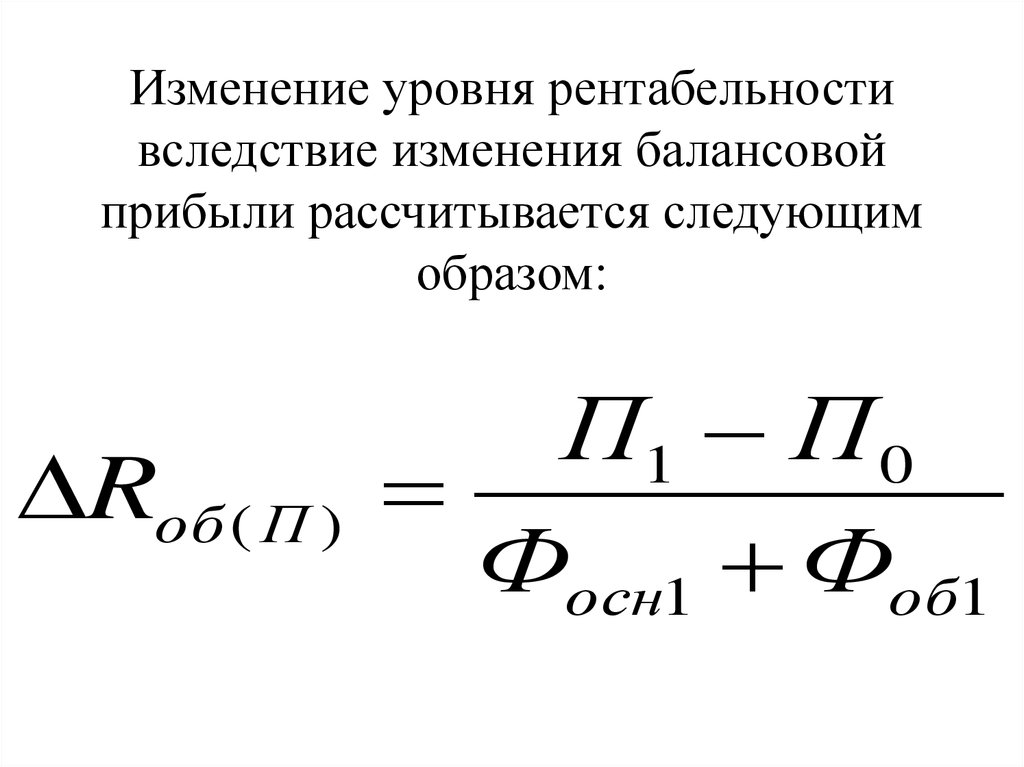

По данным бухгалтерской отчетности организации «Альфа» за календарный год рентабельность продаж организации составила 11,5%, а рентабельность активов — 12,1%. Организация «Альфа» занимается издательской деятельностью. Предположим, что по этому виду деятельности среднеотраслевые показатели за соответствующий календарный год условно определены в размере 9% для рентабельности продаж и 3,7% для рентабельности активов. Получите пробный демо-доступ к системе К+ и бесплатно смотрите решение задачи.

Организация «Альфа» занимается издательской деятельностью. Предположим, что по этому виду деятельности среднеотраслевые показатели за соответствующий календарный год условно определены в размере 9% для рентабельности продаж и 3,7% для рентабельности активов. Получите пробный демо-доступ к системе К+ и бесплатно смотрите решение задачи.

БП имеет такое название, поскольку рассчитывается исходя из показателей бухгалтерского учета и анализа статей бухгалтерского баланса.

Балансовая прибыль – строка в балансе

Несмотря на название, показатель БП не отражен ни в одной из строк бухгалтерского баланса. Итоговый финансовый результат предприятия в бухгалтерском балансе отражается по строке 1370 «Нераспределенная прибыль / непокрытый убыток предприятия». Данный показатель тесно связан с показателем чистой прибыли, отраженным по строке 2400.

О расчете чистой прибыли и взаимосвязи строки 2400 «Чистая прибыль» ОФР и строки 2300 Бухгалтерского баланса см. материал «Расчет чистой прибыли по балансу – формула».

материал «Расчет чистой прибыли по балансу – формула».

ВАЖНО! С 01.06.2019 года применяются обновленные бланки бухгалтерской отчетности в редакци, утвержденной приказом Минфина от 19.04.2019 № 61н.

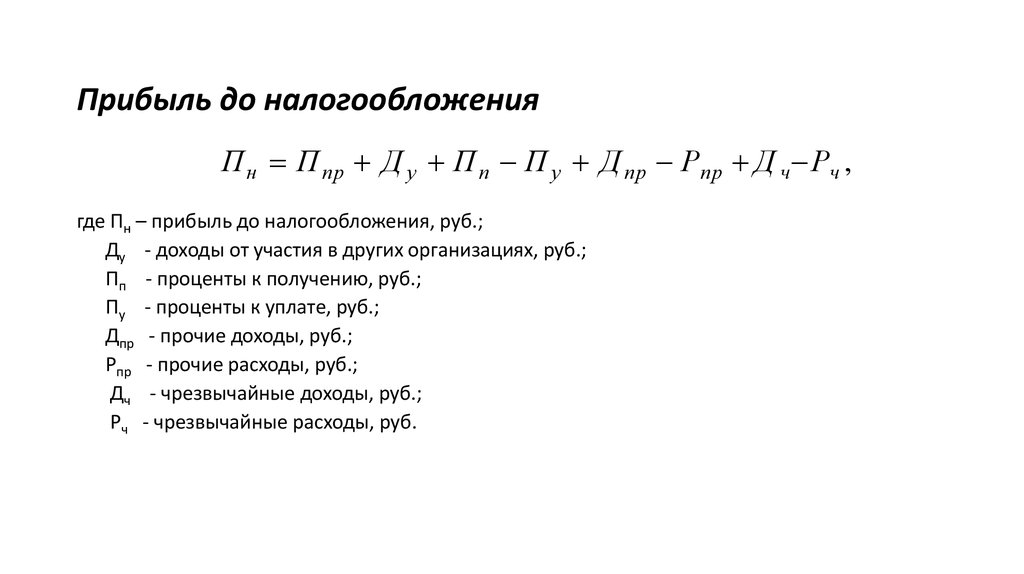

БП в бухгалтерской отчетности отражена в строке 2300 (прибыль/убыток до налогообложения) Отчета о финансовых результатах и включает в себя все доходы и расходы от основной и прочей деятельности предприятия.

Балансовая прибыль – формула расчета

Рассчитать БП можно по следующей формуле:

БП = ПОД + ППР + ПВО,

где:

БП – балансовая прибыль/убыток;

ПОД – прибыль/убыток от обычных видов деятельности;

ППР – прибыль/убыток от прочей реализации;

ПВО – прибыль/убыток от внереализационных операций.

Если показатель БП отрицательный, то предприятие получило по итогам рассматриваемого периода убыток.

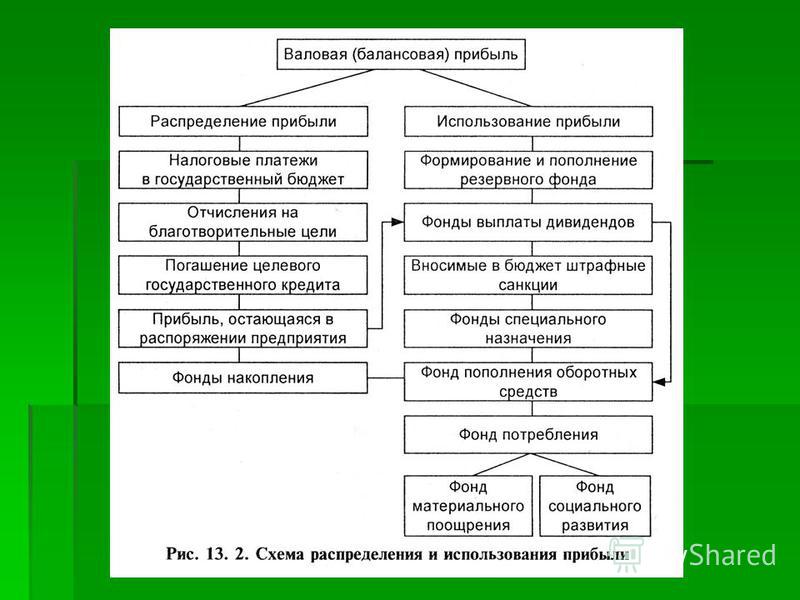

Анализ балансовой прибыли

Предприятия используют показатель БП для анализа работы. Анализ БП позволяет не только выявить факторы влияния на прибыль предприятия, определить причины невыполнения плана доходов, но и выработать стратегию развития ФХД.

На БП влияют также методы отражения в учете операций, зафиксированные в учетной политике предприятия.

О том, как правильно составить учетную политику предприятия, см. материал «Как составить налоговую политику организации?».

Таким образом, предприятие путем выбора метода учета может влиять на свой финансовый результат (БП).

Итоги

БП представляет собой показатель, характеризующий эффективность ФХД и является базой для исчисления чистой прибыли. Отражается БП в Отчете о финансовых результатах по строке 2300.

Изучив структуру БП, можно выявить «слабые стороны» ФХД и найти возможности для их устранения.

404 Cтраница не найдена

Размер:

AAA

Изображения Вкл. Выкл.

Обычная версия сайта

К сожалению запрашиваемая страница не найдена.

Но вы можете воспользоваться поиском или картой сайта ниже

|

|

Как рассчитать прибыль или убыток по отчету о прибылях и убытках

Эта функция требует, чтобы JavaScript был включен с на .

Расчет бухгалтерской прибыли или убытка должен выполняться всеми предприятиями любого размера, от небольшого блогера-одиночки до крупных предприятий и корпораций. Почему?

Он показывает, зарабатывает бизнес или теряет деньги..

..это важно!

Отчет о прибылях и убытках также известен как отчет о прибылях и убытках — они означают одно и то же и показывают одну и ту же информацию, но формулировки различаются в зависимости от того, в какой части мира вы находитесь.

Отчет о прибылях и убытках | отчет о прибылях и убытках – это самый важный и основной отчет, который должен составлять любой бизнес, и его не очень сложно сделать.

Как рассчитать прибыль по счету

Бизнес не может показывать прибыль одновременно с убытком. Может быть только одно или другое.

Для расчета бухгалтерской прибыли или убытка вам необходимо:

- суммировать все ваши доходы за месяц

- суммировать все ваши расходы за месяц

- рассчитайте разницу, вычитая общие расходы из общего дохода

- , и в результате вы получите прибыль или убыток

См. следующие примеры:

следующие примеры:

Посмотрите, как убыток отображается с отрицательным знаком. Другой метод показывает цифры красным цветом -25 долларов или в квадратных скобках, как здесь (25 долларов).

Какие существуют виды бухгалтерской прибыли?

Существует два вида бухгалтерской прибыли. Это:

- Валовая прибыль

- Чистая прибыль

Брутто, если результат вычета стоимости проданных товаров из дохода.

Нетто – это сумма после вычета расходов из валовой прибыли.

Вот краткий пример, который включает себестоимость проданных товаров:

Доходы и расходы

Иметь убытки, чтобы не платить налоги, может показаться привлекательным, но это не так хорошо для финансового благополучия бизнеса.

Доход

Доход в отчете о прибылях и убытках включает деньги, полученные от:

- продажа услуг

- продажа продуктов

- или средства от других доходов, таких как проценты, полученные от сбережений в банке

Расходы

В отчете о прибылях и убытках показаны только вычитаемые расходы.

Вычитаемые расходы (накладные расходы) — это те расходы, использование которых налоговым отделом было одобрено для уменьшения чистой прибыли.

Сумма налога, уплачиваемого вашим предприятием, рассчитывается на основе чистой прибыли.

Чем выше прибыль, тем выше налог.

Не подлежащие вычету расходы не включаются в ваши прибыли и убытки.

Вместо этого они отображаются в балансе и включают в себя:

- погашение кредита

- товарно-материальные запасы

- налоги

- чертежи владельца

- инвестиции

Вот пример отчета о прибылях и убытках

Если отчет показывает валовые убытки, как в приведенном выше примере, это означает, что денег недостаточно для покрытия накладных расходов и что могло произойти следующее:-

- Наценка на продажную цену слишком мала

- Клиентам предоставляется слишком много скидок

- Не все прямые затраты были отнесены на счет покупателя, как это должно было быть

Обзор существующие системы необходимы для решения этих проблем и спасения бизнеса от финансового краха.

Как часто рассчитывать бухгалтерскую прибыль

Отчет о прибылях и убытках | отчет о прибылях и убытках должен составляться регулярно в течение финансового года, чтобы владелец бизнеса мог его анализировать.

Минимум один раз в месяц Рекомендуется.

Если вы боретесь с этим, то передайте вашу отчетность эксперту по бухгалтерскому учету, который может подготовить отчет, а также дать вам объяснение того, что происходит с финансами вашего бизнеса.

Также обратите внимание, что эти ежемесячные отчеты не будут отображать такие расходы, как амортизация основных средств (если вы не используете бухгалтерское программное обеспечение, такое как Xero, которое позволяет вам обрабатывать вычеты каждый месяц), но их можно оставить для расчета бухгалтером по адресу конец финансового года.

Амортизация подставляется под Чистая прибыль и вычитается, чтобы показать Налогооблагаемая прибыль .

Терминология

Ниже приведены некоторые альтернативы различным используемым терминам:

Отчет о прибылях и убытках = отчет о прибылях и убытках

Доход = выручка

Себестоимость проданных товаров = Себестоимость продаж или Прямые затраты = Дефицит потерь

900

Расходы = Накладные расходы

Прибыль = Излишки

Поделиться этой страницей

Как рассчитать прибыль из балансового отчета

Девра Гартенштейн

Опубликовано 6 января 2020 г.

Чем больше прибыль вашего малого бизнеса, тем больше активов отображается в балансе в конце дня . Однако взаимосвязь между прибылью или прибылью и балансовыми активами не совсем прямая. Вы можете тратить или инвестировать доход любым способом, а правила бухгалтерского учета, такие как амортизация, еще больше усложняют уравнение.

СоветВы не можете напрямую рассчитать прибыль из балансового отчета, хотя вы можете увидеть общую траекторию сбережений и инвестиций в прибыльные годы или заимствования и истощения активов в годы, когда вы несете убытки.

Основы финансовой отчетности

Отчет о прибылях и убытках , также известный как отчет о прибылях и убытках или P&L , обобщает все, что ваш бизнес заработал и потратил за определенный период. Он делит доход на категории, такие как оптовые и розничные продажи. Он классифицирует расходы, разбивая их на стоимость проданных товаров или расходы, непосредственно связанные с производством ваших предложений, и другие фиксированные расходы , такие как аренда и реклама. Нижняя строка отчета о прибылях и убытках отражает чистую прибыль или сумму, оставшуюся после вычитания общих расходов из общей выручки.

Нижняя строка отчета о прибылях и убытках отражает чистую прибыль или сумму, оставшуюся после вычитания общих расходов из общей выручки.

Бухгалтерский баланс отражает общее финансовое положение вашей компании в определенный момент времени. В нем перечислены актива , или все, чем владеет компания, и пассива , или все, что он должен. Он вычисляет собственного капитала путем вычитания общей суммы активов из общей суммы обязательств. Цель балансового отчета состоит не в том, чтобы конкретно показать или рассчитать прибыль или прибыль, а в том, чтобы показать, как прибыль или убыток, полученный бизнесом, отразились на решениях, которые вы приняли о том, как инвестировать и финансировать свою деятельность.

Например, если вы ведете бизнес в качестве индивидуального предпринимателя, у вас есть возможность оставить прибыль своего бизнеса в качестве оборотного капитала или снять ее для покрытия личных расходов. Если ваш бизнес сохраняет эти доходы, баланс показывает, что у вас есть эти наличные деньги. Если вы снимаете деньги, они не отображаются в вашем балансе, потому что ваш бизнес больше не держит их. В любом случае, ваш отчет о прибылях и убытках показывает одинаковую сумму прибыли.

Если ваш бизнес сохраняет эти доходы, баланс показывает, что у вас есть эти наличные деньги. Если вы снимаете деньги, они не отображаются в вашем балансе, потому что ваш бизнес больше не держит их. В любом случае, ваш отчет о прибылях и убытках показывает одинаковую сумму прибыли.

Форматирование финансовых отчетов

Форматы отчетов о прибылях и убытках и балансовых отчетов следуют основным правилам, которые четко представляют вашу финансовую информацию и сообщают кредиторам и потенциальным инвесторам о ее законности. В формате балансового отчета активы перечислены слева или вверху страницы, а обязательства — справа или внизу страницы. Формат отчета о прибылях и убытках перечисляет входящие доходы в верхней части страницы и исходящие расходы в нижней части.

Бухгалтерская программа, такая как QuickBooks, собирает информацию, которую вы вводите с течением времени, и беспрепятственно импортирует ее в финансовые отчеты, которые четко и точно излагают вашу информацию, если вы вводите данные тщательно и разумно. Кроме того, вы можете создать формулу чистой прибыли в Excel, настроив электронную таблицу, которая вычитает общие расходы из общего дохода.

Кроме того, вы можете создать формулу чистой прибыли в Excel, настроив электронную таблицу, которая вычитает общие расходы из общего дохода.

Анализ маржи чистой прибыли

Бизнес-модель является фундаментальным фактором, определяющим как конечный результат, отраженный в отчете о прибылях и убытках, так и активы и обязательства, отраженные в балансе. Маржа валовой прибыли показывает процент дохода после вычета переменных затрат, таких как производственные материалы и производственный труд. Маржа чистой прибыли дополнительно вычитает постоянные затраты, такие как арендная плата, заработная плата, заработная плата руководства, а также разрешения и лицензии.

Анализ маржи чистой прибыли позволяет подробно изучить расходы и доходы вашей компании. Он показывает сильные и слабые стороны вашей бизнес-модели и дает представление о том, как эти расходы и доходы отражаются в вашем балансе. Например, если ваш бизнес является прибыльным и вы инвестируете значительную часть этого дохода в оборудование и инфраструктуру, анализ чистой прибыли может показать, что вам не хватает денежных средств, потому что вы приобрели активы, которые со временем амортизируются, а не потому, что ваша деятельность потерять деньги.

Об авторе