Как найти коэффициент абсолютной ликвидности: Коэффициент абсолютной ликвидности — как и зачем считать, формула, норма

Анализ платежеспособности организации: варианты динамики коэффициентов ликвидности

Статья профессора М.Л. Пятова (СПбГУ) продолжает тему применения в практике коэффициентного анализа финансовой отчетности по показателям текущей, быстрой и абсолютной ликвидности. Рассматриваются возможные варианты прочтения данных аналитических показателей в различных ситуациях изменения их значений в течение ряда отчетных периодов. Объясняются различные ситуации соотношения динамики значений аналитических коэффициентов с действительным изменением положения дел фирмы.

В предыдущих статьях, уважаемые читатели, мы с вами пришли к общему выводу о том, что оценивая платежеспособность фирмы, необходимо рассматривать динамику всех рассчитываемых коэффициентов ликвидности.

Фиксируя направления изменения их значений, мы получаем возможность комплексно оценить факторы, определяющие способности фирмы по погашению своих денежных обязательств.

Мы рассмотрели ситуации, при которых в динамике за ряд периодов все коэффициенты ликвидности меняют свои значения, и ситуации, в которых значение одного из трех коэффициентов (текущей, быстрой и абсолютной ликвидности) изменяется при сохранении значений (незначимом их изменении) у прочих коэффициентов.

Теперь давайте разберем ситуации, в которых изменение каких-либо двух из выделенных трех показателей ликвидности сопровождается сохранением значения или незначимым его изменением у третьего из них. Здесь гипотетически возможны следующие варианты, которые мы объединим в нижеприведенной таблице.

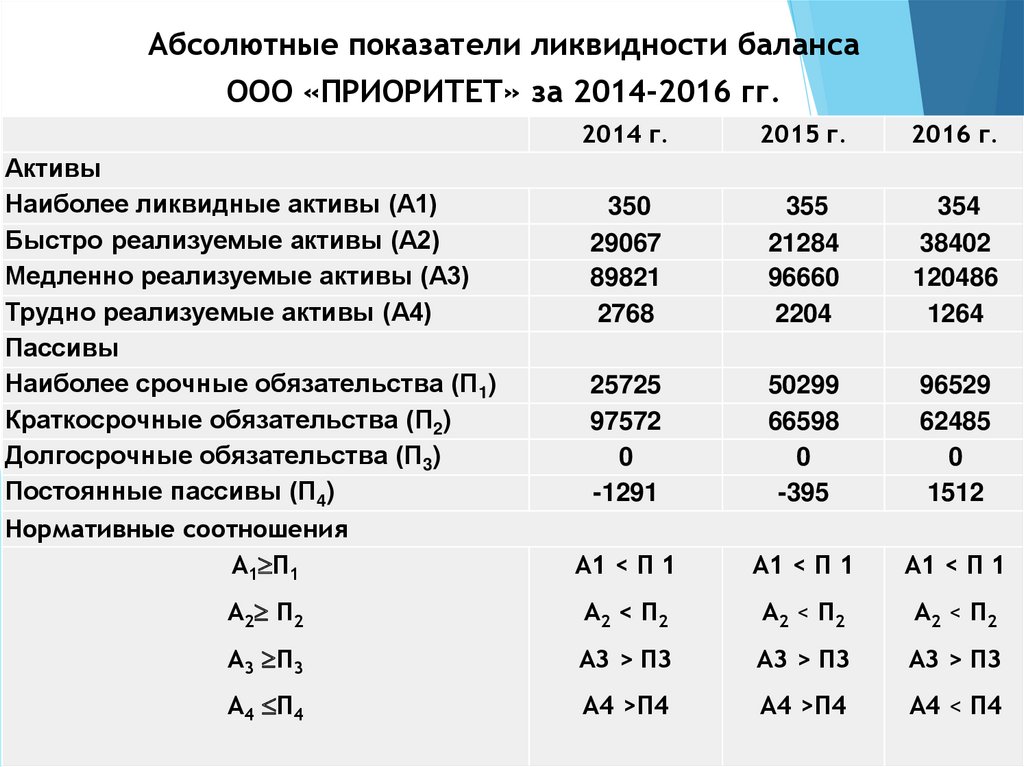

Таблица. 1. Возможные варианты динамики показателей ликвидности

|

Коэффициенты ликвидности* | |||

|

текущей |

быстрой |

абсолютной | |

|

Вариант 1 |

Снижается |

Снижается |

Существенно не меняется |

|

Вариант 2 |

Снижается |

Растет |

Существенно не меняется |

|

Вариант 3 |

Растет |

Растет |

Существенно не меняется |

|

Вариант 4 |

Растет |

Снижается |

Существенно не меняется |

|

Вариант 5 |

Существенно не меняется |

Снижается |

Снижается |

|

Вариант 6 |

Существенно не меняется |

Растет |

Растет |

|

Вариант 7 |

Существенно не меняется |

Снижается |

Растет |

|

Вариант 8 |

Существенно не меняется |

Растет |

Снижается |

|

Вариант 9 |

Снижается |

Существенно не меняется |

Снижается |

|

Вариант 10 |

Растет |

Существенно не меняется |

Растет |

|

Вариант 11 |

Снижается |

Существенно не меняется |

Растет |

|

Вариант 12 |

Растет |

Существенно не меняется |

Снижается |

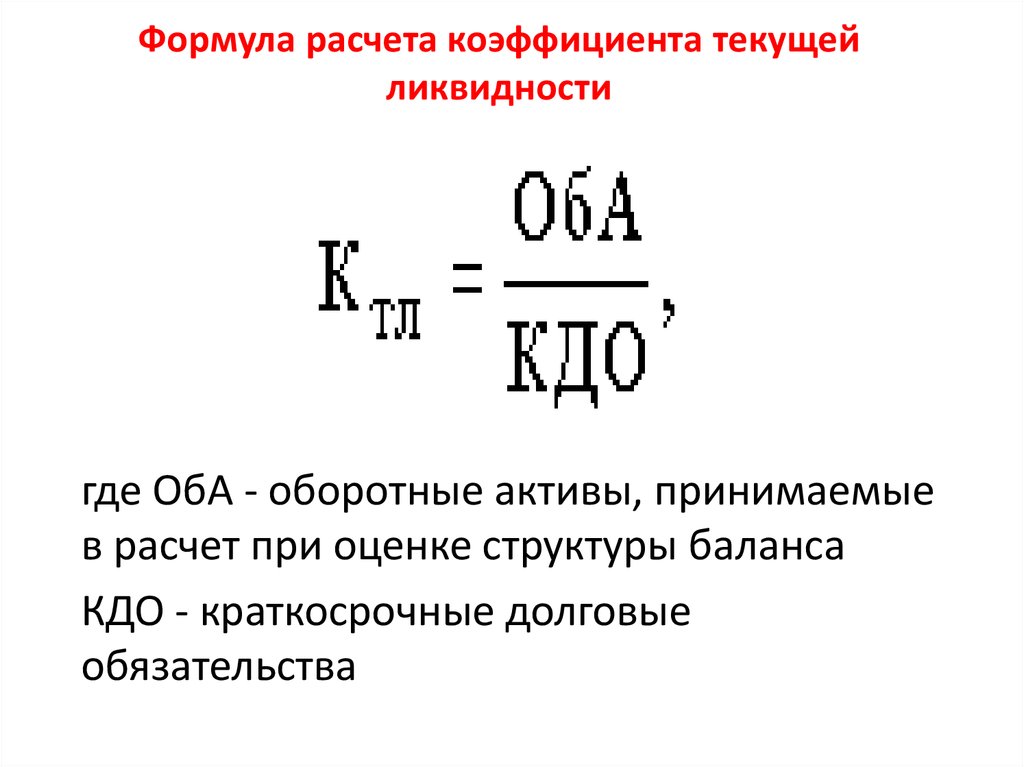

* Коэффициент текущей ликвидности (покрытия) = ОА / КО

Коэффициент быстрой ликвидности = (ОА — запасы) / КО

где: ОА — оборотные активы; КО — краткосрочные обязательства; ДС — денежные средства

Рассмотрим последовательно выделенные варианты и постараемся оценить реальность их возможного существования для действующих организаций.

Вариант 1. Значения коэффициентов текущей и быстрой ликвидности снижаются, а коэффициент абсолютной ликвидности существенно не меняется

Данная ситуация возможна на практике. При этом она может отражать весьма различные положения дел и может быть вызвана самыми разными причинами. Такая разноплановость ситуаций, представляемых данным вариантом динамики значений коэффициентов ликвидности, объясняется относительным характером этих показателей, отражающих, напомним, лишь соотношение определенных разделов баланса компании.

Снижение в динамике значений коэффициентов текущей и быстрой ликвидности может быть связано с уменьшением объема запасов и, соответственно, дебиторской задолженности.

Такое положение может быть следствием рационализации управления запасами и изменения договорной политики в отношении покупателей.

Более грамотное управление объемами запасов приведет к снижению «затоваривания» складов, а уменьшение объема кредитов, предоставляемых покупателям, снизит объем отражаемой в отчетности их дебиторской задолженности.

При этом если «лишние» запасы и долги дебиторов фирма финансировала за счет долгосрочных кредитов и/или собственных источников средств, то постоянно присутствующий в балансе объем краткосрочной кредиторской задолженности может и не измениться, что при прочих равных условиях позволит сохранить значение коэффициента абсолютной ликвидности.

Снижение показателя текущей ликвидности может быть вызвано и исключительно изменением учетной политики компании, например, переходом в условиях существенного роста цен с метода оценки запасов ФИФО к методу средних цен.

Также на показатель текущей ликвидности может повлиять выбор компанией метода распределения условно-постоянных затрат с полным списанием их в расходы периода, если до этого условно-постоянные расходы включались в себестоимость продукции. Снижение же коэффициента быстрой ликвидности, например, может быть вызвано списанием отражавшихся ранее безнадежных долгов дебиторов, резерв по которым был начислен не в полном их объеме.

Точно такая же ситуация может свидетельствовать об изменении структуры финансирования деятельности фирмы при снижении объема свободных денежных средств.

Фирма может снизить объем краткосрочных долгов за счет кредитования части своих оборотных активов долгосрочными обязательствами и/или собственными источниками средств. При этом пропорциональное уменьшение денежных средств на счетах компании позволит существенно не измениться коэффициенту абсолютной ликвидности.

Наконец, возможна весьма подозрительная ситуация роста неоплаченных долгов кредиторов, сопровождающаяся пропорциональным ростом сумм денег на счетах фирмы. В этом случае можно ждать серьезных неприятностей — долги компания оплачивать не собирается, при этом пока не успевает «вывести» из бизнеса деньги, о чем неприкрыто свидетельствует ее официальная отчетность.

Вариант 2. Значение коэффициента текущей ликвидности снижается, быстрой ликвидности растет, а абсолютной ликвидности остается без существенных изменений

Возможна ли такая ситуация на практике? Наиболее вероятно, что такое положение дел будет следствием существенного снижения объема запасов при одновременном значимом росте отражаемой в балансе задолженности дебиторов.

Величина дебиторской задолженности, отражаемая в отчетности, не зависит от учетной политики компании. Если только отчетность не фальсифицирована, суммы долгов дебиторов — это следствие действительно осуществившихся хозяйственных операций. Это либо рост продаж в кредит, либо увеличение объемов вовремя не погашенных дебиторами долгов.

Снижение объема запасов, как мы уже отмечали выше, может быть как следствием реализации новой учетной политики фирмы, так и более рационального управления запасами.

Что это может означать в сочетании с ростом дебиторской задолженности? Фирма могла изменить свою договорную политику. Товары стали продаваться покупателям в кредит. Если условия такого кредитования покупателей выгодны для фирмы, то ничего опасного в таком изменении показателей отчетности нет. Однако рассматриваемая динамика может свидетельствовать и о том, что покупатели просто вовремя не платят по своим долгам.

Наконец, ситуация может свидетельствовать и об очень печальном состоянии дел. Снижение остатков запасов — это следствие снижения объемов продаж. При этом растет объем непогашенных дебиторами долгов. Сохранение же значений коэффициента абсолютной ликвидности может свидетельствовать о замораживании средств на счетах фирмы, в надежде их «вывода» из бизнеса до фактического банкротства фирмы.

Снижение остатков запасов — это следствие снижения объемов продаж. При этом растет объем непогашенных дебиторами долгов. Сохранение же значений коэффициента абсолютной ликвидности может свидетельствовать о замораживании средств на счетах фирмы, в надежде их «вывода» из бизнеса до фактического банкротства фирмы.

Рассматриваемые изменения значений коэффициентов могут быть вызваны реструктуризацией источников финансирования деятельности фирмы, однако, это маловероятная ситуация.

Вариант 3. Значения коэффициентов текущей и быстрой ликвидности растут, а показатель абсолютной ликвидности остается без существенных изменений

Это также вполне возможная ситуация. Причинами роста коэффициентов текущей и быстрой ликвидности может быть, соответственно, увеличение отражаемых в отчетности сумм оценки запасов и дебиторской задолженности.

Это вполне хороший сигнал. Обороты растут, растут продажи в кредит. При этом фирма получает прибыль, и часть своих оборотных активов финансирует за счет собственных источников средств.

С другой стороны, финансирование точно такого же роста оборотных средств за счет долгосрочных кредитов может быть уже весьма тревожным симптомом.

Наконец, все может быть просто очень плохо.

Запасы не продаются, дебиторы не платят, куда в самое ближайшее время уйдут пока остающиеся на счетах деньги — неизвестно.

Вариант 4. Значение коэффициента текущей ликвидности растет, быстрой ликвидности снижается, показатель абсолютной ликвидности остается без существенных изменений

Данная ситуация также не выглядит необычной для практики. Прежде всего, так могут измениться значения коэффициентов ликвидности при изменении учетной политики фирмы в сочетании со снижением объемов кредита, предоставляемого покупателям.

Метод оценки запасов ФИФО, включение в себестоимость условно-постоянных расходов, рост объемов амортизации, и вот уже рост оценки запасов компании формально поднимает значения коэффициента текущей ликвидности.

При этом, допустим, ряд ведущихся фирмой договоров переводится в режим предоплаты поставок. Эти манипуляции учетными оценками вполне могут быть причиной рассматриваемого положения дел.

Эти манипуляции учетными оценками вполне могут быть причиной рассматриваемого положения дел.

Однако, здесь возможны и иные варианты. Рост объема запасов может быть связан либо с «затовариванием» складов, либо с падением объема продаж. При этом сохранение прежних темпов расчетов с кредиторами может обеспечиваться финансированием из собственных источников средств. И вот это уже гораздо менее радужная картина дел.

Вариант 5. Коэффициент текущей ликвидности существенно не меняется при падении значений коэффициентов быстрой и абсолютной ликвидности

Стабильность показателя текущей ликвидности (покрытия) — это свидетельство того, что изменение коэффициентов быстрой и абсолютной ликвидности происходит в условиях сохранения общего соотношения между оборотными активами и краткосрочными обязательствами фирмы. Иными словами, в данном случае рост объема запасов происходит на фоне снижения объемов дебиторской задолженности и денежных средств.

Такой ситуации сложно добиться за счет учетной политики. Для этого нужно, чтобы цены на запасы при использовании метода ФИФО росли катастрофическими темпами, при этом фирма ввела много новых основных средств, начав начислять амортизацию по ним в максимально возможном объеме, и при этом условно-постоянные расходы были бы просто огромны, и их включали бы в себестоимость продукции. Такое бывает не часто.

Для этого нужно, чтобы цены на запасы при использовании метода ФИФО росли катастрофическими темпами, при этом фирма ввела много новых основных средств, начав начислять амортизацию по ним в максимально возможном объеме, и при этом условно-постоянные расходы были бы просто огромны, и их включали бы в себестоимость продукции. Такое бывает не часто.

Более реалистичной причиной рассматриваемого положение дел может быть обыкновенное «затоваривание» склада в условиях падения спроса на продукцию фирмы, что и отражается в свою очередь в снижении объемов долгов покупателей и денежных средств на счетах.

Однако рассматриваемая нами динамика значений коэффициентов может говорить и о гораздо более благоприятном стечении обстоятельств. Рост запасов может быть связан с объемом продаж, снижение дебиторской задолженности — с уменьшением объемов кредитования покупателей, например, в связи с возросшим спросом на товары компании, а уменьшение объемов денежных средств на счетах — с повышением рациональности их использования, то есть более ускоренном инвестировании в приносящие прибыль операции.

Вариант 6. Коэффициент текущей ликвидности существенно не меняет свое значение, а показатели быстрой и абсолютной ликвидности растут

Ситуация противоположна предшествующей. Отсюда, и ее трактовка во многом может быть зеркальна Варианту 5. Соотношение оборотных активов и краткосрочных обязательств сохраняется неизменным, при этом растут объемы дебиторской задолженности и денежных средств.

Такое положение может свидетельствовать о рационализации управления запасами или/и росте спроса на товары фирмы. Растут продажи в кредит, поступление выручки обеспечивает рост объемов денежных средств на счетах компании.

Однако все может быть и не столь хорошо. Снижение товарных запасов может быть вызвано уменьшением объемов продаж, при этом рост дебиторской задолженности — это лишь отражение неплатежей со стороны покупателей, а рост показателя абсолютной ликвидности — следствие взятого кредита, например, под залог внеоборотных активов, который может складывающееся положение и не спасти.

Вариант 7. Коэффициент текущей ликвидности значимо не меняется, быстрая ликвидность снижается, показатель абсолютной ликвидности растет

Такая динамика значений рассматриваемых коэффициентов может быть свидетельством весьма хорошего течения дел. Фирма могла изменить свою договорную политику. Например, в условиях растущего спроса на товары компании она отказывается от кредитования покупателей и заключает с ними сделки только на условиях предварительной оплаты поставок. Это позволяет, сохранив общее соотношение между оборотными активами и текущими долгами, существенно снизить объемы дебиторской задолженности и при этом повысить коэффициент абсолютной ликвидности. Суммы денег на счетах вряд ли увеличатся ровно настолько, насколько уменьшатся долги дебиторов, однако сохранение при этом значения коэффициента ликвидности может быть достигнуто пропорциональным сокращением объема запасов и долгов кредиторам.

Однако, если, как и в предыдущем случае, при плачевном положении дел фирма получит кредит под залог своих внеоборотных активов, мы сможем иметь рассматриваемый вариант динамики значений коэффициентов ликвидности, ни о чем хорошем нам не говорящий.

Вариант 8. Коэффициент текущей ликвидности значимо не изменяется, растет коэффициент быстрой ликвидности и падает значение коэффициента абсолютной ликвидности

Эта ситуация фактически зеркальна Варианту 7. Здесь может иметь место ситуация, когда фирма принимает решение (вынуждена) изменить свою договорную политику, начав продавать товары в кредит. Это приводит к росту дебиторской задолженности. Однако с чем при этом может быть связано уменьшение коэффициента абсолютной ликвидности? Может быть, рассматриваемое изменение договорной политики выгодно компании, и предоставление кредита приносит ей дополнительные прибыли. Это сочетается с рационализацией управления денежными средствами, эффект чего мы и наблюдаем в представляемой коэффициентами ликвидности картине.

Вместе с тем, такая динамика показателей ликвидности может означать и рост несвоевременно оплачиваемых покупателями долгов, а снижение значений коэффициента абсолютной платежеспособности — связанный с этим дефицит денежных средств.

Вариант 9. Снижается значение коэффициента текущей ликвидности, показатель быстрой ликвидности существенно не меняет своего значения, а абсолютная ликвидность падает

Этот и последующие три варианта динамики значений коэффициентов ликвидности объединяет одной условие — сохранение соотношения между оборотными активами за минусом запасов и краткосрочными обязательствами. В отличие от предыдущих четырех вариантов, здесь общее соотношение между оборотными активами и краткосрочными долгами фирмы не сохраняется, что формирует возможность для влияния на рассматриваемую динамику коэффициентов ликвидности более частных обстоятельств.

Так, например, неплатежи со стороны покупателей могут привести к снижению объемов закупок запасов в условиях непогашения наших обязательств перед кредиторами, что снизит показатель текущей ликвидности при стабильности показателя текущей платежеспособности. При этом рост объемов дебиторской непогашенной задолженности может арифметически «компенсировать» снижение объема денежных средств на счетах фирмы. Показатель быстрой ликвидности, таким образом, существенно не изменится, а абсолютная ликвидность снизится.

Показатель быстрой ликвидности, таким образом, существенно не изменится, а абсолютная ликвидность снизится.

Вариант 10. Значения коэффициентов текущей и абсолютной ликвидности растут, а коэффициент быстрой ликвидности остается без значимых изменений

Данную ситуацию нельзя назвать распространенной на практике, однако она вполне возможна. Фирма получила долгосрочный кредит. На полученные от банка средства, в том числе, были приобретены запасы. Неизрасходованная часть кредита отражается ростом денежных средств на счетах, демонстрируемых в отчетности. Такое положение дел может, например, иметь место при получении долгосрочного кредита на запуск новых производственных линий. Ведь коэффициенты ликвидности не представляют нам оборотов денежных средств и не отражают динамики внеоборотных активов, а большая часть полученных денег могла быть потрачена именно на их приобретение.

Также такая ситуация может иметь место при реинвестировании прибыли компании в ее оборотные средства.

Вариант 11. Коэффициент текущей ликвидности снижается, показатель быстрой ликвидности остается без существенных изменений, коэффициент абсолютной ликвидности растет

Такая динамика значений коэффициентов ликвидности может быть следствием реализации учетной политики. Выбор, например, метода оценки запасов по средним ценам, списание в полном объеме в конце отчетного периода условно-постоянных расходов, снижение объемов амортизации — все эти учетные мероприятия могут значимо снизить оценку запасов фирмы, что и приведет к снижению значений показателя текущей ликвидности. При этом рост коэффициента абсолютной ликвидности может быть вызван изменением политики управления свободными денежными ресурсами. Однако та же самая картина может представлять очень тревожное положение дел. Падают продажи, соответственно снижается и объем запасов, неоплаченные долги сохраняют иллюзию быстрой ликвидности, а рост денежной массы свидетельствует о готовности собственников принять решение о перепрофилировании или закрытии компании.

Вариант 12. Коэффициент текущей ликвидности растет, быстрая ликвидность существенно не меняется, абсолютная ликвидность падает

Данная ситуация может отражать уже рассмотренную нами ситуацию «затоваривания» складов фирмы. Однако это также могут быть ситуации, когда компании временно (например, в связи с вводом новых производственных линий) требуется увеличение объемов запасов, финансируемых не за счет краткосрочной кредиторской задолженности.

Следует отметить, что такой рост коэффициента текущей ликвидности при снижении ликвидности абсолютной и сохранении значений показателя быстрой ликвидности может иметь место из-за появления статьи «расходы будущих периодов», финансируемой либо за счет долгосрочных кредитов, либо за счет собственных источников средств.

Вместе с тем, данная ситуация может отражать рационализацию управления запасами и свободными денежными средствами, приведшую к снижению объемов краткосрочного кредитования и связанных с ним расходов компании. При этом сохранение значений показателя быстрой ликвидности может быть обусловлено как реальными обстоятельствами деятельности компании, так и арифметической пропорцией соответствующих изменений в рамках сохраняемого бухгалтерского балансового равенства.

При этом сохранение значений показателя быстрой ликвидности может быть обусловлено как реальными обстоятельствами деятельности компании, так и арифметической пропорцией соответствующих изменений в рамках сохраняемого бухгалтерского балансового равенства.

* * *

Заканчивая статью, хочется еще раз обратить внимание, что рассмотренные нами довольно многочисленные варианты объяснения динамики значений показателей коэффициентов ликвидности все же никогда не смогут охватить всего разнообразия практики деятельности конкретных компаний, где разобранные нами трактовки могут служить лишь ориентиром для анализа конкретных ситуаций и принятия управленческих решений по ним.

Ликвидна ли ваша компания: как определить

Любой компании важно быть ликвидной. Для контрагентов — это показатель того, что организация финансово устойчива, платёжеспособна и способна отвечать по взятым на себя обязательствам. Такой компании охотнее одобрят кредит, отгрузят товар. Можно ли повлиять на ликвидность и как поступить, если компания неликвидна? Попробуем разобраться.

Что такое ликвидность

Под ликвидностью понимают способность актива быстро магнетизироваться без потери стоимости. Чем проще продать актив, тем он ликвиднее. У компаний есть активы с различной скоростью реализации. Они могут быть оборотными и внеоборотные.

Оборотные активы используются не более года. Они меняют свою форму в течение производственного цикла. К ним относятся: сырьё и материалы, деньги на счетах и в кассе, вклады, выданный на срок не более года займы. Такие активы более ликвидны, их проще продать.

Внеоборотные активы находятся на балансе компании, используются более года. Они в течение производственного цикла сохраняют форму и с помощью амортизации постепенно переносят стоимость на готовую продукцию. Это недвижимость, оборудование, транспорт, а также нематериальные активы — сайты, ПО.

У компании могу быть и неликвидные активы — те, которые трудно или и вовсе невозможно продать. Это испорченная, бракованная или потерявшая актуальность продукция, запасы с истёкшим сроком хранения, просроченная дебиторская задолженность.

Это испорченная, бракованная или потерявшая актуальность продукция, запасы с истёкшим сроком хранения, просроченная дебиторская задолженность.

Необходимо следить, чтобы неликвидных активов было как можно меньше.

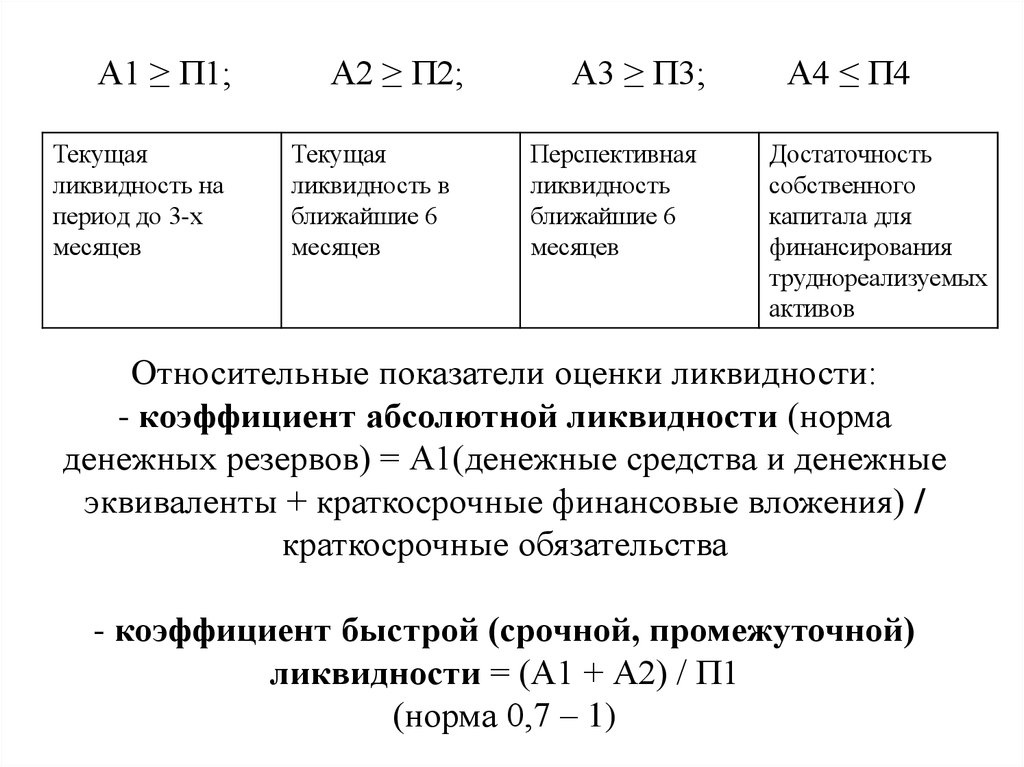

Как оценить ликвидность по балансу

Под ликвидностью баланса понимают способность организации монетизировать активы для погашения платёжных обязательств. Чтобы определить платёжеспособна ли компания, нужно сопоставить группы активов и пассивов (собственный капитал, кредиторская задолженность, доходы будущих периодов и т.д.).

Пассивы нужно сгруппировать по срочности оплаты, а активы — по скорости реализации (таблица 1).

Таблица 1. Соотношение групп активов и пассивов

|

Актив |

Пассив |

Условие абсолютной ликвидности |

||

|

А1 |

Самые ликвидные

|

П1 |

Высокая срочность погашения

|

А1 ≥ П1 |

|

А2 |

Быстрореализуемые

|

П2 |

Умеренная срочность погашения

|

А2 ≥ П2 |

|

А3 |

Медленно реализуемые

|

П3 |

Низкая срочность погашения (больше года)

|

А3 ≥ П3 |

|

А4 |

Труднореализуемые

|

П4 |

Постоянные

|

А4 ≤ П4 |

Если соотношения соблюдены, значит, баланс ликвиден. Если соблюдены частично — ликвидность баланса неполная и нужно смотреть, какой период погашения долгов является проблемным. Например:

Если соблюдены частично — ликвидность баланса неполная и нужно смотреть, какой период погашения долгов является проблемным. Например:

- А1 ≤ П1 — недостаточно средств, чтобы погасить самые срочные обязательства;

- А2 ≤ П2 — нет возможности погасить кредиты сроком до одного года за счет быстрореализуемых активов;

- А3 ≤ П3 — не хватает медленно реализуемых активов, чтобы погасить долгосрочные кредиты.

Сопоставив активы групп А1 и А2 с пассивами групп П1 и П2, можно говорить о текущем, рассматриваемом периоде — до года.

Сопоставив группы А3 и А4 с группами П3 и П4 — о ликвидности в будущем.

Разница между оборотными активами и краткосрочными обязательствами называется чистым капиталом. Он показывает, какая часть оборотных средств свободна от обязательств и характеризует платёжеспособность компании на срок до года. Если значение чистого капитала отрицательное, это значит, что компания свои текущие обязательства погасить не может.

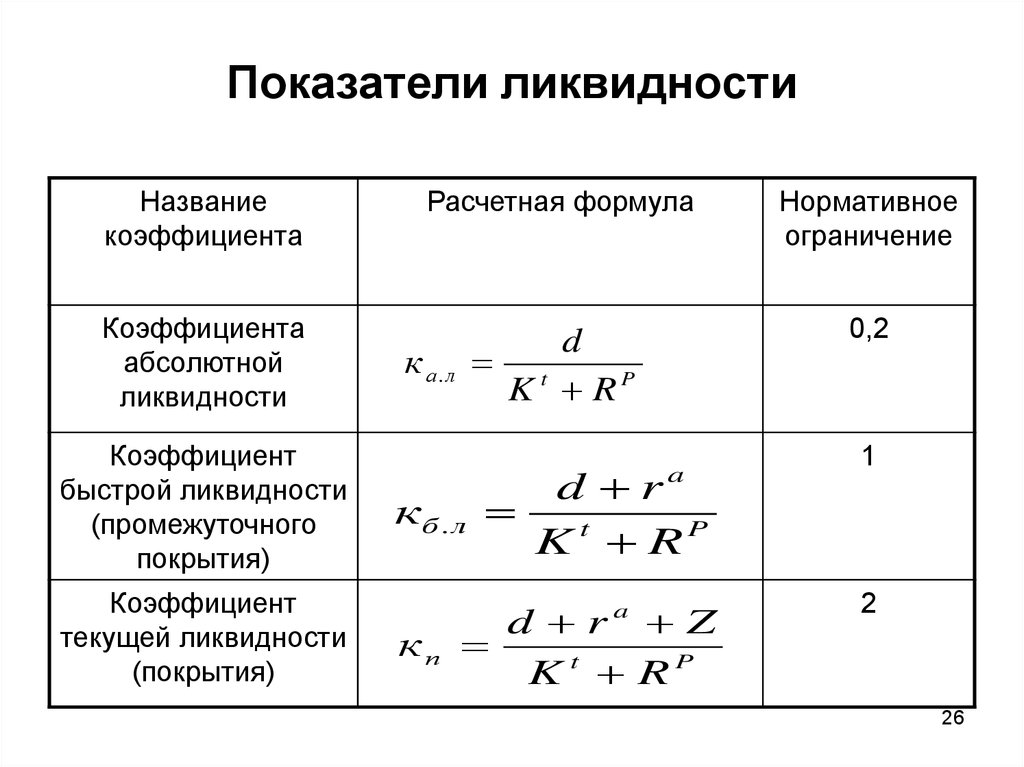

Коэффициенты ликвидности: для чего нужны и как рассчитать

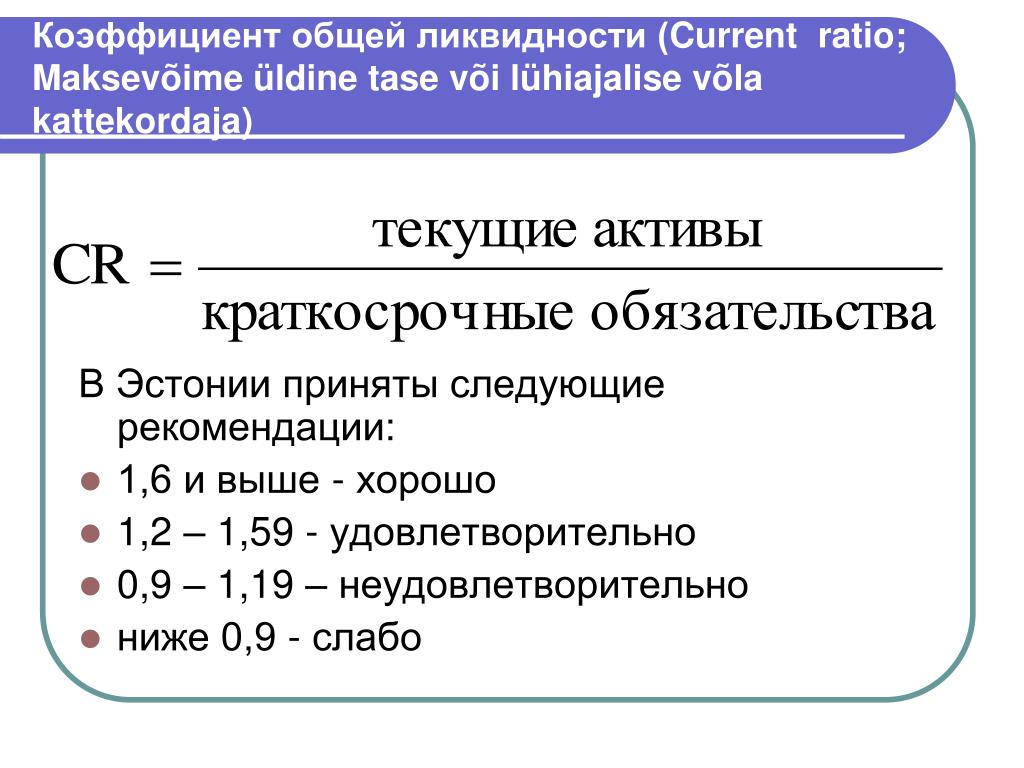

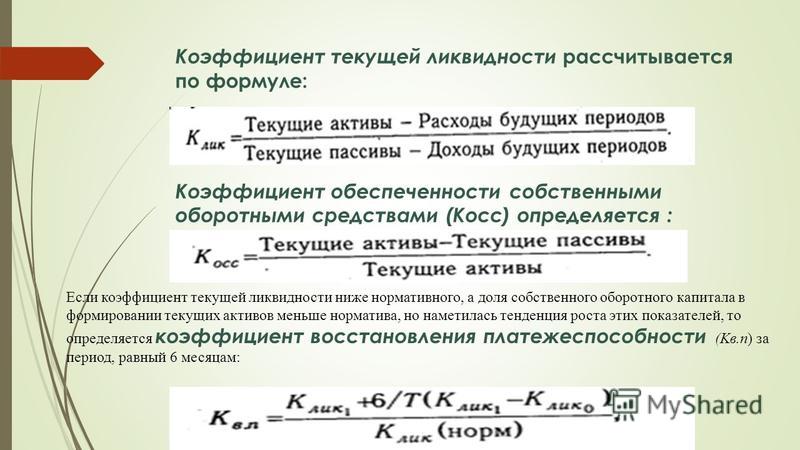

Чтобы оценить способность компании расплатиться по имеющимся долгам за счёт собственных средств, потребуется определить коэффициент ликвидности. Он рассчитывается как отношение оборотных активов к краткосрочным обязательствам.

- Значение коэффициента — 0–1,5 говорит о низкой ликвидности компании и высоких рисках для кредиторов.

- 1,5–2,5 — значение в пределах нормы.

- Более 2,5 — ликвидность высокая, но активы компания использует неэффективно.

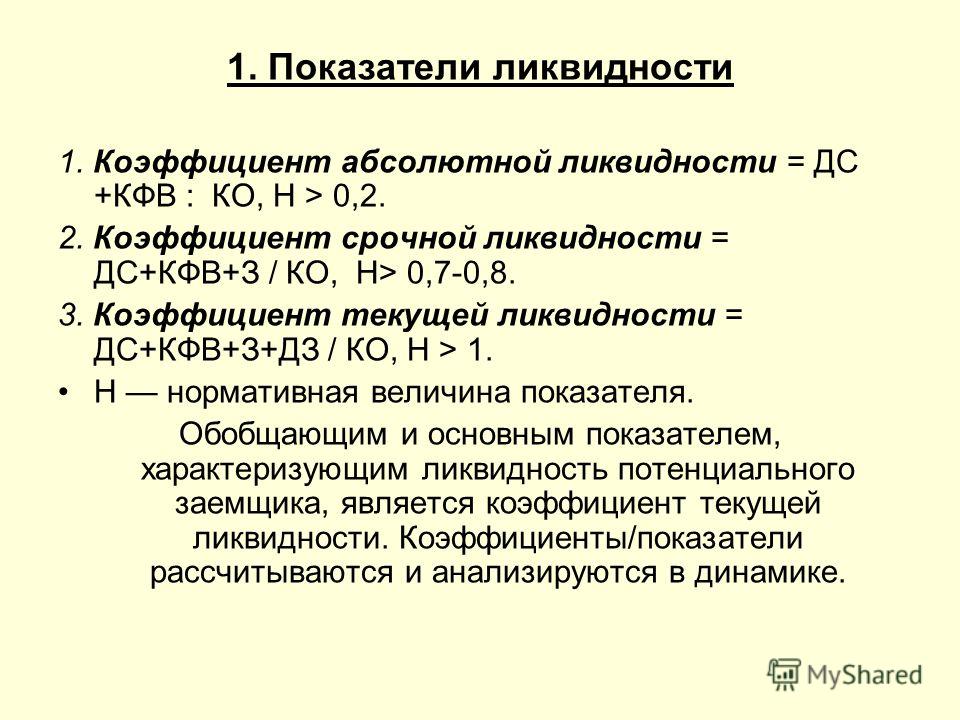

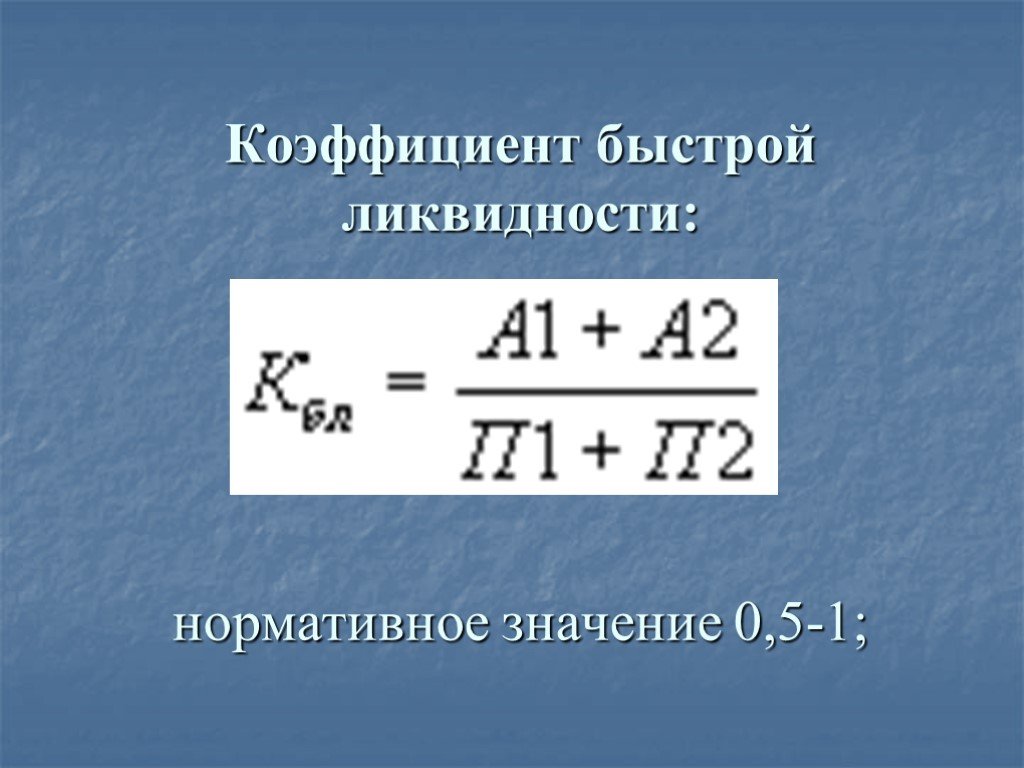

Оценить, сможет ли компания оплатить свои долги, если возникнут сложности в работе, поможет коэффициент быстрой ликвидности. Он рассчитывается по формуле:

Коэффициент быстрой ликвидности = (Краткосрочная дебиторская задолженность + Краткосрочные финансовые вложения + Остаток денежных средств) / Краткосрочные обязательства.

По значениям коэффициента можно судить следующее:

- 0–0,8 — риски высокие;

- 0,8–1 — в пределах нормы;

- Более 1 — высокая ликвидность, но активы используются неэффективно.

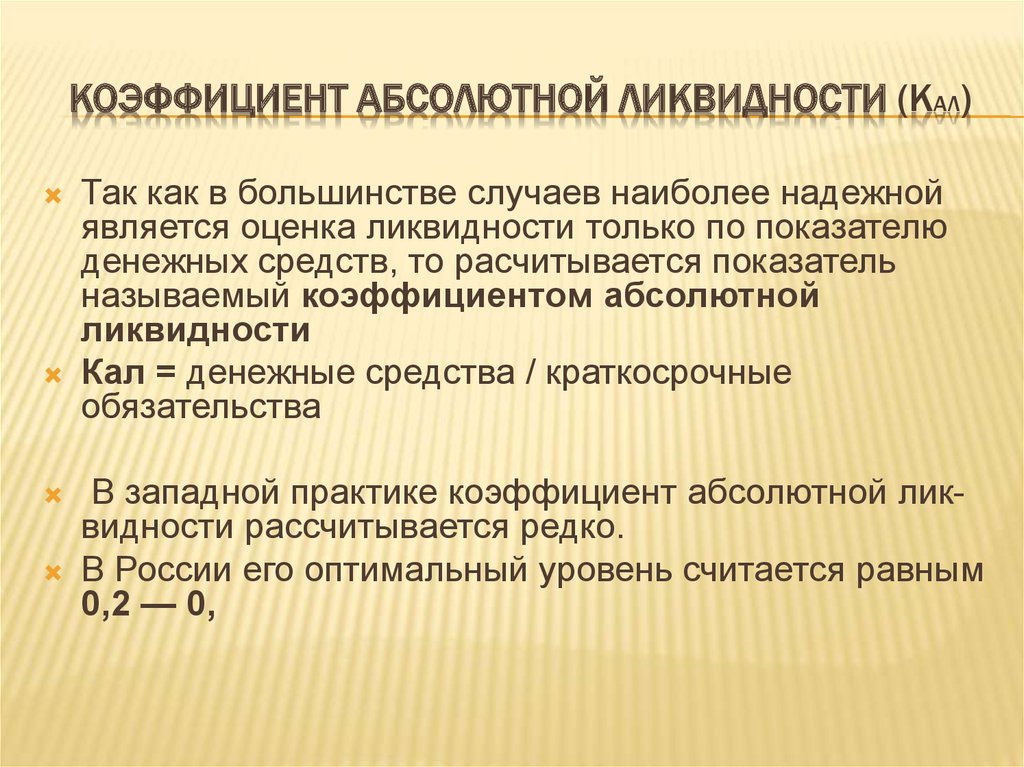

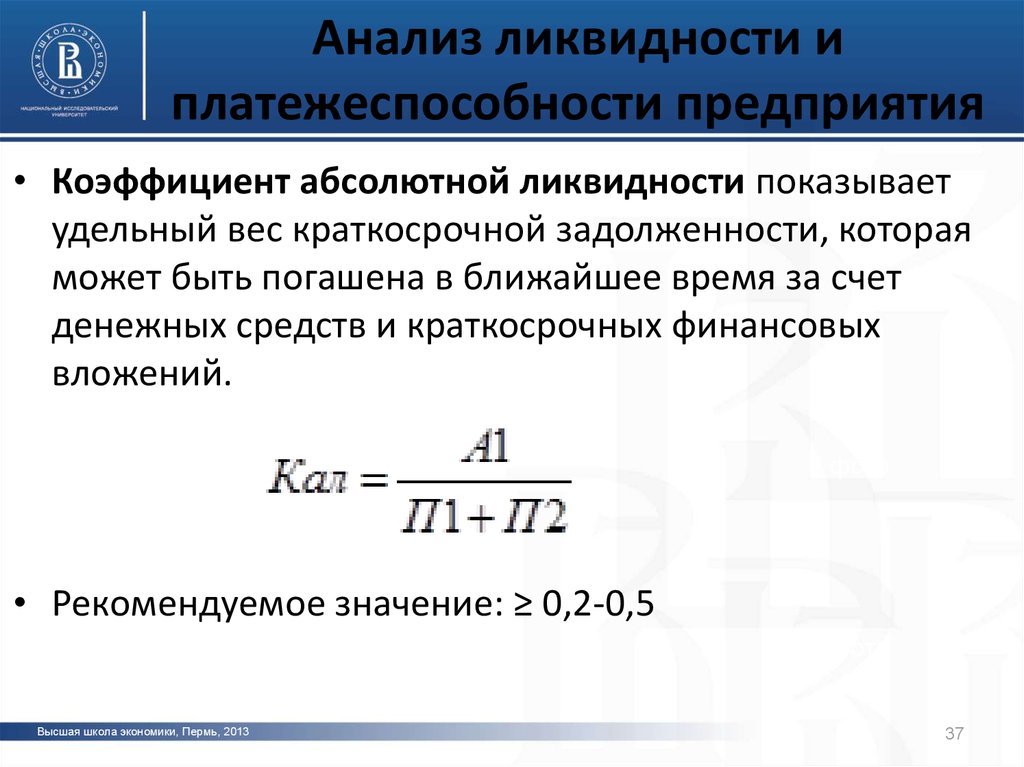

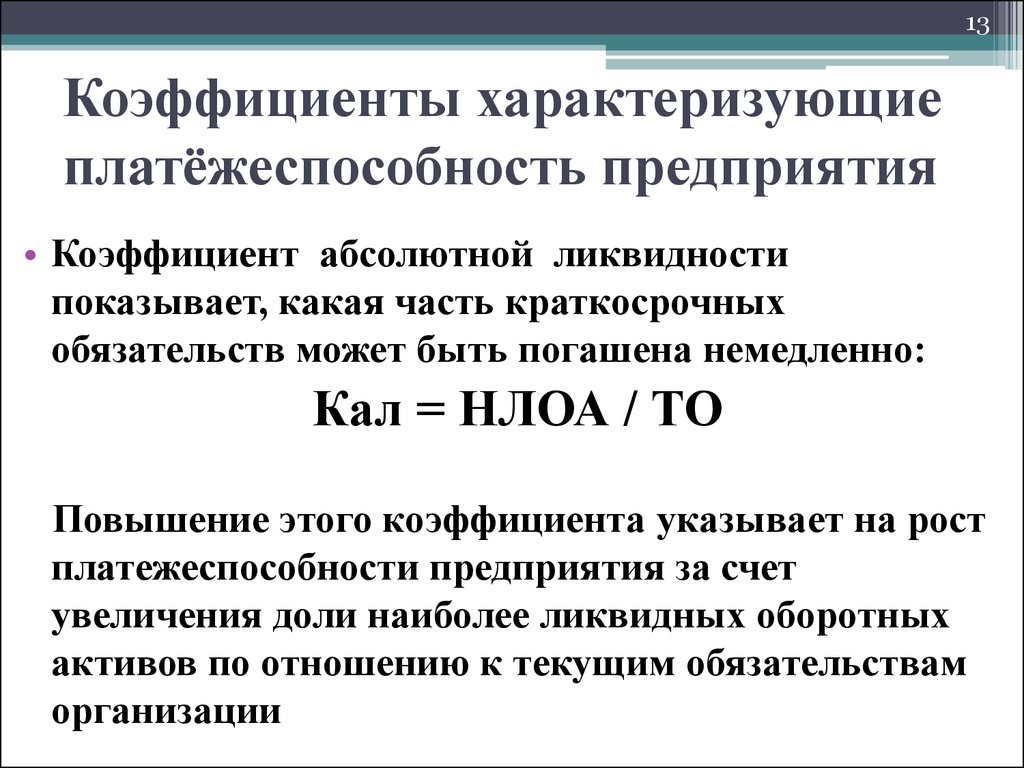

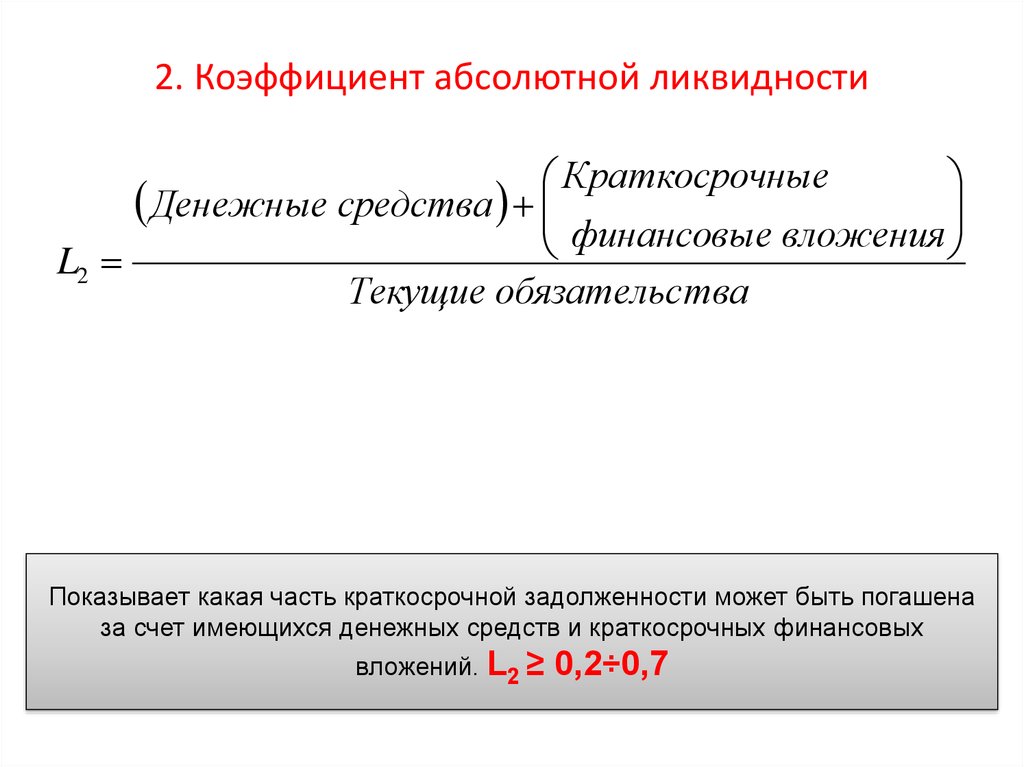

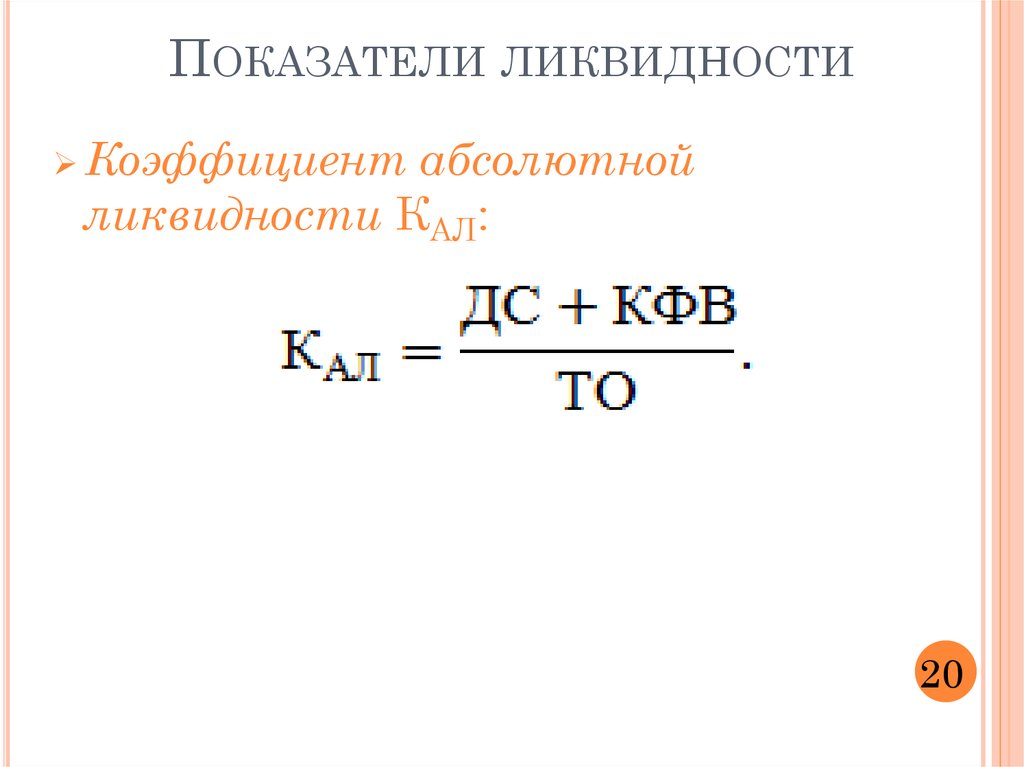

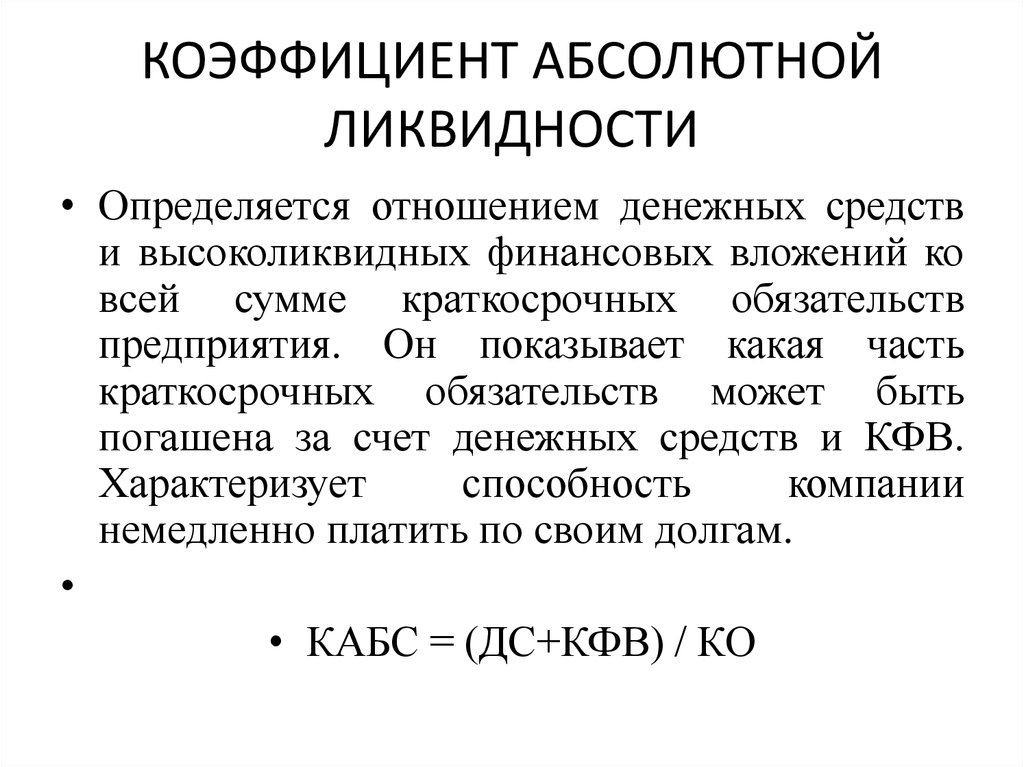

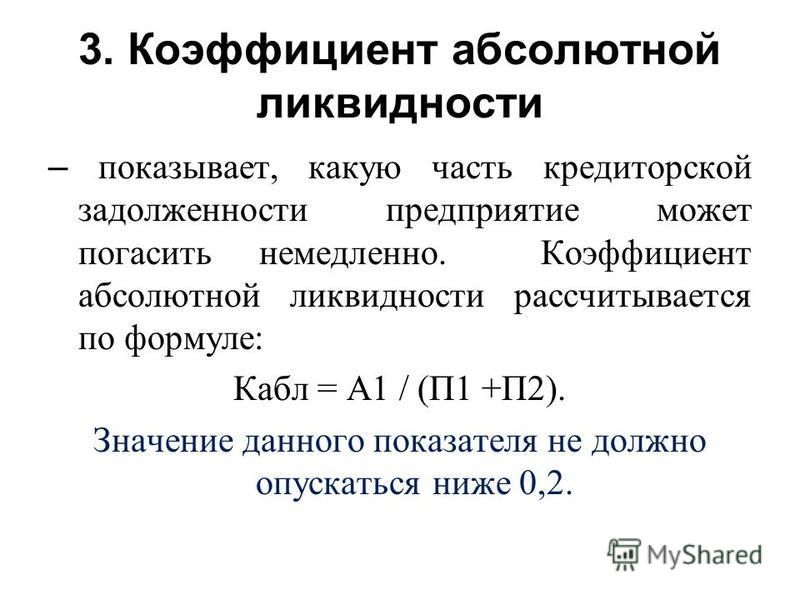

Чтобы определить, какую часть обязательств компания может погасить здесь и сейчас, нужно рассчитать коэффициент абсолютной ликвидности. Формула

Коэффициент абсолютной ликвидности = (Денежные средства + Краткосрочные финансовые вложения) / Краткосрочные обязательства.

По значениям можно судить:

- 0–0,2 — риски высоки;

- 0,2–0,5 — в пределах нормы;

- более 0,5 — ликвидность высокая, но активы используются неэффективно.

По показателям ликвидности можно судить, какую часть обязательств компания может закрыть за счёт собственных средств, находящихся в кассе и на счетах, средств, которые должны поступить от дебиторов и которые можно получить от продажи запасов.

Как компания может повысить ликвидность

Чтобы повысить ликвидность, компании следует придерживаться ряда правил:

-

Контролируйте размер дебиторки, сокращайте её долю в оборотных активах.

- Эффективнее управляйте оборотным капиталом. Оптимизировать показатели можно за счёт увеличения объёма финансовых средств, запасов и дебиторской задолженности.

- Делая капитальные вложения, учитывайте финансовые возможности компании. Оценивайте, насколько оправдано приобретение дорогостоящего оборудования.

- Наращивайте прибыль. Её рост поспособствует увеличению собственного капитала, поспособствует приобретению активов и оборотных средств.

- Снижайте или перераспределяйте кредитную нагрузку. Оценивайте, когда обязательства можно перераспределить на долгосрок, а когда лучше погасить сразу.

ФОРМУЛА АБСОЛЮТНОГО СООТНОШЕНИЯ ЖИДКОСТИ — КОММЕРЧЕСКИЕ ОБЪЕКТЫ

Содержание

Абсолютный коэффициент ликвидности — это тип коэффициента ликвидности, который рассчитывается для анализа краткосрочной платежеспособности или финансового положения фирмы. Он рассчитывается, чтобы исключить дебиторскую задолженность из оборотных и ликвидных активов и узнать об абсолютно ликвидных активах. Хотя дебиторская задолженность, дебиторская задолженность и вексельная задолженность, как правило, более ликвидны, чем товарно-материальные запасы, все же могут возникнуть сомнения относительно их немедленной или своевременной реализации в денежные средства, поскольку существует вероятность возникновения безнадежных долгов. Чтобы исключить эту возможность, рассчитывается абсолютное соотношение. Абсолютный коэффициент ликвидности также известен как денежный коэффициент. Формула абсолютного коэффициента жидкости:

Хотя дебиторская задолженность, дебиторская задолженность и вексельная задолженность, как правило, более ликвидны, чем товарно-материальные запасы, все же могут возникнуть сомнения относительно их немедленной или своевременной реализации в денежные средства, поскольку существует вероятность возникновения безнадежных долгов. Чтобы исключить эту возможность, рассчитывается абсолютное соотношение. Абсолютный коэффициент ликвидности также известен как денежный коэффициент. Формула абсолютного коэффициента жидкости:

Коэффициент абсолютной ликвидности = Абсолютная ликвидность Активы/Текущие обязательства

АБСОЛЮТНАЯ ЖИДКОСТЬ АКТИВЫ: Активы, включенные в состав абсолютно ликвидных активов, включают:

- Денежные средства в В кассе: Наличные в кассе означают наличные деньги, имеющиеся в распоряжении момент времени.

- Наличные в

Банк: Денежные средства в банке означают наличные деньги, находящиеся в

депозиты на банковских счетах могут быть сберегательными счетами, текущими счетами или любыми

типа другой аккаунт.

- Товарный Ценные бумаги: Рыночные ценные бумаги – это те ценные бумаги, которые могут быть легко конвертируется в наличные путем продажи. Они обычно торгуются за деньги рынок. Эти ценные бумаги также известны как временные инвестиции.

ТЕКУЩИЕ ОБЯЗАТЕЛЬСТВА: Текущие обязательства – обязательства, подлежащие оплате в течение 12 месяцев с даты баланса или в течение периода операционного цикла. Текущие обязательства включают следующие обязательства:

- Короткий срочные займы: Краткосрочные займы – это те займы, которые бизнес дом должен погасить в течение 12 месяцев или года. Эти заимствования могут быть обеспеченный или необеспеченный.

- Торговля

кредиторская задолженность, т.е. кредиторы и счета к оплате: Торговая кредиторская задолженность включает

кредиторов или счетов к оплате. Кредиторы – это лица, от которых

закупает товары в кредит и гарантирует погашение их платежа на некоторых

будущая дата.

- Короткий срочные положения: Такие положения, как резерв по сомнительным долгам, резерв на ремонт, резерв по налогообложению являются краткосрочными резервами. Они сделаны для удовлетворения любых краткосрочных обязательств, которые может возникнуть в будущем.

- Выдающийся расходы: Расходы, которые подошли к оплате, но еще не оплачены, относятся к Непогашенные расходы. Примеры этих расходов: причитающаяся, но не выплаченная заработная плата, Причитающийся, но не оплаченный счет за электроэнергию и т. д.

- Доходы полученные авансом: Доходы, полученные авансом, делают бизнес дом обязан выполнить контракт.

ИДЕАЛЬНАЯ АБСОЛЮТНАЯ ЖИДКОСТЬ КОЭФФИЦИЕНТ

Идеальным стандартом для этого соотношения является 0,5:1, т.е. 50%. Этот

означает рупий. 1 абсолютные ликвидные активы считаются достаточными для выплаты рупий. 2

стоимость текущих обязательств во времени, так как не ожидается, что все кредиторы

одновременно требовать наличные, и тогда наличные также могут быть реализованы у должников

и запасы.

ПРИМЕР: Предположим фирма имеет следующие активы и обязательства:

| Доброжелательность | 50 000 | Наличные в банке | 30 000 |

| Завод и оборудование | 4 00 000 | Запасы | 75 000 |

| Торговые инвестиции | 2 00 000 | банковский овердрафт | 70 000 |

| Рыночные ценные бумаги | 1 50 000 | Прочие кредиторы | 60 000 |

| Дебиторская задолженность | 40 000 | Счета к оплате | 90 000 |

| Деньги в руки | 45000 | Непогашенные расходы | 30 000 |

Коэффициент абсолютной ликвидности = Абсолютные ликвидные активы/ Текущие обязательства

Абсолютно ликвидные активы = обращающиеся ценные бумаги + наличные деньги в кассе + денежные средства в банке0003 = 2,25 000 Текущие обязательства = банковские овердрафт+ Любящие кредиторы+ счета, подлежащие оплате+ Непогашенные расходы = 70 000+ 60 000+ 90 000+ 30 000 = 2 50 000 Абсолютный 50 000 = 0,9. ПОДКЛЮЧИТЬСЯ ПО ССЫЛКЕIN Постоянный поток наличных средств является ключом к успешному бизнесу, но это лишь часть всей финансовой картины. Также важно поддерживать сильную коэффициент ликвидности , который указывает на то, что предприятие способно погасить свои существующие долги за счет существующих активов. Чем легче быстро получить доступ к активу, тем он более ликвиден. Наличные, как правило, являются наиболее ликвидным активом, потому что они доступны при нажатии нескольких кнопок на панели банкомата или в цифровом приложении, а иногда и в вашем кошельке. Чем лучше коэффициент ликвидности бизнеса, тем более привлекательным он будет для кредиторов и инвесторов, оба из которых могут быть чрезвычайно важны для роста. Хотя это может показаться довольно простым, существует несколько способов расчета коэффициентов ликвидности бизнеса. Одним из наиболее распространенных типов коэффициентов ликвидности, используемых для определения финансового состояния компании, является коэффициент текущей ликвидности . Это сравнивает все текущие активы бизнеса со всеми его текущими обязательствами. Иногда кредиторы и инвесторы также обращают внимание на коэффициент быстрой ликвидности или коэффициент ликвидности . Первые учитывают только деловые активы, к которым можно получить относительно быстрый доступ, а вторые фокусируются еще более узко, сравнивая обязательства только с денежными средствами и их эквивалентами. Чтобы рассчитать коэффициент ликвидности вашего бизнеса, вы будете делить активы (оборотные, быстрые или денежные средства) на деловые обязательства (долги/обязательства). Кредиторы и инвесторы могут использовать расчет коэффициента ликвидности, чтобы определить, насколько здоров ваш бизнес. Вот пять способов улучшить коэффициент ликвидности, если он находится на низком уровне: Похожие темы: Business Plan Quick Builder — это интерактивный инструмент, помогающий создать бизнес-план. Посетите businessplanquickbuilder.com, чтобы начать работу Вам также может понравиться: Предоставленная информация и мнения носят общий характер и не являются юридическими, налоговыми или инвестиционными рекомендациями. Wells Fargo не дает никаких гарантий относительно точности или полноты информации, включая, помимо прочего, информацию, предоставленную третьими лицами; не поддерживает какие-либо описанные здесь компании, продукты или услуги, не принадлежащие Wells Fargo; и не несет ответственности за использование вами этой информации.

5 способов улучшить коэффициент ликвидности

Понимание коэффициентов ликвидности

Что означают цифры

Как правило, они хотят знать, что у вас под контролем денежный поток, вы ответственно тратите деньги и выплачиваете свои долги. Вот что считается здоровым, высоким или низким.

Как правило, они хотят знать, что у вас под контролем денежный поток, вы ответственно тратите деньги и выплачиваете свои долги. Вот что считается здоровым, высоким или низким.

Что могут сделать владельцы бизнеса

Также рассмотрите такие варианты, как консолидация долга и рефинансирование кредита, которые могут помочь снизить ежемесячные платежи сейчас, а также сэкономить деньги в долгосрочной перспективе.

Также рассмотрите такие варианты, как консолидация долга и рефинансирование кредита, которые могут помочь снизить ежемесячные платежи сейчас, а также сэкономить деньги в долгосрочной перспективе. Ресурсы для малого бизнеса

Об авторе