Как найти коэффициент оборачиваемости: Полная информация для работы бухгалтера

Коэффициент оборачиваемости дебиторской задолженности формула в 2023 году – Юридическая поддержка

Главная » Соцзащита. Пособия и субсидии » Коэффициент оборачиваемости дебиторской задолженности формула

Автор Петр Кузнецов На чтение 11 мин Опубликовано Обновлено

Содержание

Расчет дебиторской задолженности — формула такого расчета может различаться в разных компаниях. Из каких компонентов она состоит и для чего применяется, узнайте из нашего материала.

Для чего нужен расчет дебиторской задолженности?

Расчет дебиторской задолженности (ДЗ) — процедура, знакомая составляющим бухгалтерский баланс специалистам. Проводится она при составлении бухгалтерской отчетности, а также при необходимости получения информации о ДЗ для управленческих и (или) иных целей.

Для того чтобы в балансе по строке 1230 «Дебиторская задолженность» появились данные, требуется:

- Собрать информацию по счетам бухучета, на которых числится ДЗ, и провести ее анализ (по суммам, видам дебиторов, срокам погашения и др.

).

).

- Сверить с контрагентами суммы, отраженные на счетах бухучета (например, посредством двустороннего согласования взаиморасчетов в акте сверки).

- Проинвентаризировать расчеты с контрагентами (если составляется годовой баланс или ДЗ подлежит списанию).

Алгоритм проведения инвентаризации ДЗ см. в материале «Инвентаризация дебиторской и кредиторской задолженности».

- Выявить сомнительные долги и ДЗ с истекшим сроком исковой давности.

- Создать резерв по сомнительной дебиторке (если выявлены не погашенные в срок и ничем не обеспеченные долги).

КонсультантПлюс предупреждает:

Резервы сомнительных долгов создаются по любой дебиторской задолженности, признаваемой организацией сомнительной (не только по задолженности покупателей и заказчиков за продукцию, товары, работы и услуги). При этом сомнительной может быть признана не только задолженность с наступившим сроком погашения, но и задолженность, срок погашения которой еще не наступил, если. Подробности смотрите в К+, получив пробный демо-доступ к системе бесплатно.

Подробности смотрите в К+, получив пробный демо-доступ к системе бесплатно.

- Оформить списание ДЗ со счетов бухучета (при наличии оснований для такого списания).

- Провести иные подготовительные процедуры (разграничить ДЗ со сроком погашения до года и выше, которая может потребоваться при оформлении расшифровок по строке 1230 и др.).

Для чего нужна расшифровка ДЗ и как ее оформить, см. в материале «Расшифровка дебиторской и кредиторской задолженности — образец».

- Рассчитать сумму ДЗ, подлежащую отражению в балансе по стр. 1230.

По какой формуле провести расчеты ДЗ, расскажем в следующем разделе.

Как рассчитать дебиторскую задолженность?

Универсальной формулы для расчета ДЗ не существует. В каждой фирме структура дебиторки может быть различной, а потому состав формулы корректируется.

В общем случае используется следующая формула:

ДЗ = дебетовое сальдо (сч. 60 + сч. 62 + сч. 68 + сч. 69 + сч. 70 + сч. 71 + сч. 73 + сч. 76) – сч. 63,

68 + сч. 69 + сч. 70 + сч. 71 + сч. 73 + сч. 76) – сч. 63,

сч. 60 — «Расчеты с поставщиками и подрядчиками» по предоплате, связанной с поставкой МПЗ, выполнением работ и др.;

сч. 62 — «Расчеты с покупателями и заказчиками» по отгруженной продукции, выполненным работам, оказанным услугам;

сч. 68 — «Расчеты по налогам и сборам» в части имеющихся налоговых переплат;

сч. 69 — «Расчеты по социальному страхованию и обеспечению» по уплаченным в ФСС и ПФР излишним суммам;

сч. 70 — «Расчеты с персоналом по оплате труда» при наличии зарплатной переплаты;

сч. 71 — «Расчеты с подотчетными лицами» по денежным средствам, выплаченным сотрудникам под отчет;

сч. 73 — «Расчеты с персоналом по прочим операциям» по суммам предоставленных сотрудникам займов или по иным операциям;

сч. 75 — «Расчеты с учредителями» по долгам учредителей по вкладам в уставный капитал фирмы;

сч. 76 — «Расчеты с разными дебиторами и кредиторами» в связи с начисленными доходами от совместной деятельности, санкциями, признанными должниками за невыполнение договорных условий и др. ;

;

сч. 63 — «Резервы по сомнительным долгам» по сумме сформированного резерва.

Разъяснения от КонсультантПлюс:

При отражении в отчетности не допускается зачет между статьями активов и пассивов (дебетовым и кредитовым остатками по счетам 62, 60, 68, 69, 70, 71, 73, 75, 76). Подробнее читайте в К+. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Общий вид формулы по расчету ДЗ корректируется в зависимости от наличия или отсутствия:

- дебетового сальдо по отдельным счетам бухучета;

- резерва по сомнительным долгам.

Например, у фирмы нет сомнительных дебиторов, переплат по налогам и взносам во внебюджетные фонды, под отчет деньги не выдаются и прочие денежные операции по расчетам с сотрудниками в отчетном периоде отсутствуют, а уставный капитал полностью оплачен учредителями. В таком случае скорректированная формула для расчета ДЗ будет иметь вид:

ДЗ = дебетовое сальдо (сч. 60 + сч. 62 + сч. 76).

76).

Посмотреть пример заполнения строки 1230 «Дебиторская задолженность» и фрагмент заполнения бухгалтерского баланса вы можете в КонсультантПлюс. Пробный демо-доступ к системе можно получить бесплатно.

Когда показатель ДЗ используется в других формулах, читайте далее.

В каких формулах участвует показатель дебиторской задолженности?

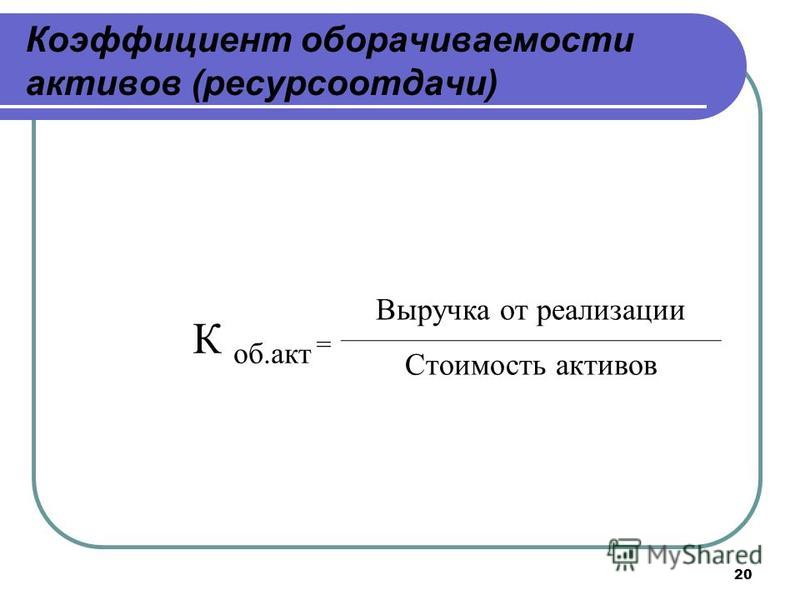

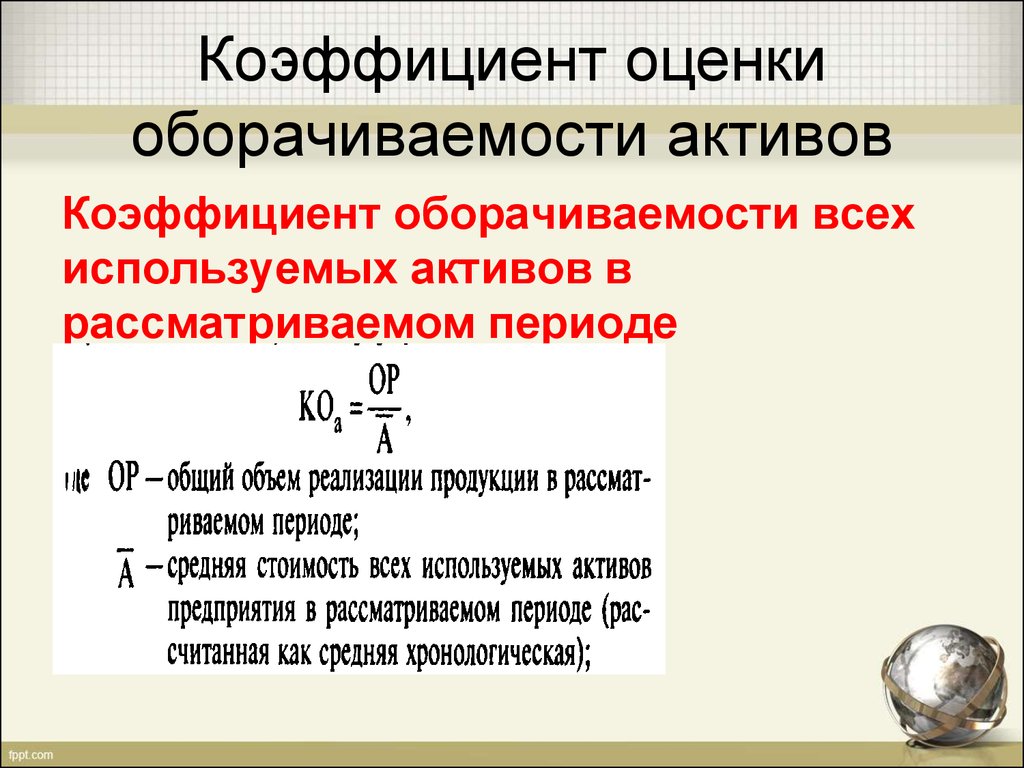

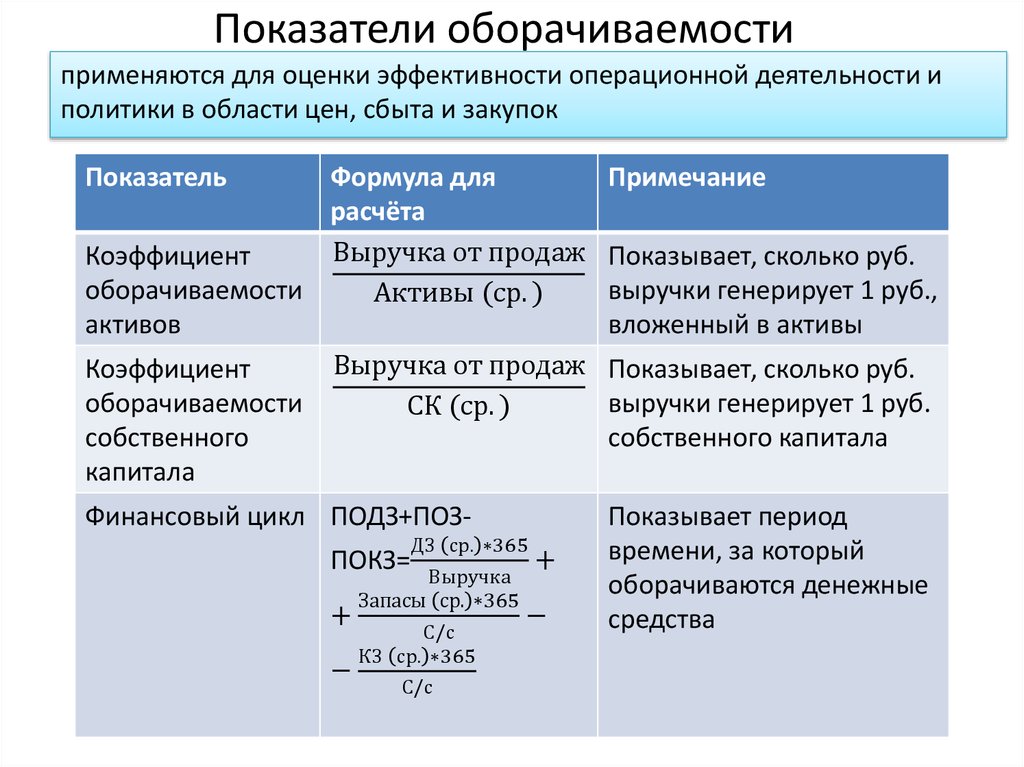

Показатель ДЗ используется при расчете разнообразных финансовых коэффициентов, например:

- финансовой устойчивости;

Алгоритм расчета финансовой устойчивости см. в материале «Проведение анализа коэффициентов финансовой устойчивости».

- ликвидности и платежеспособности;

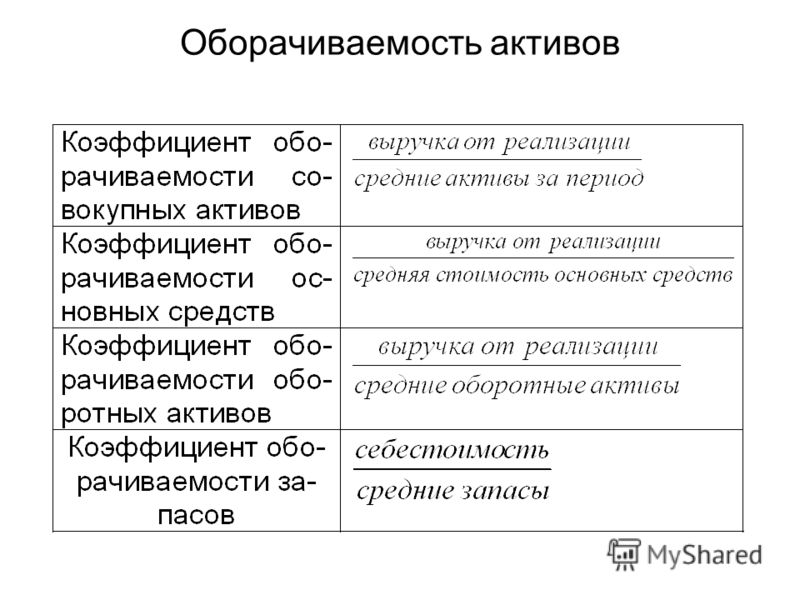

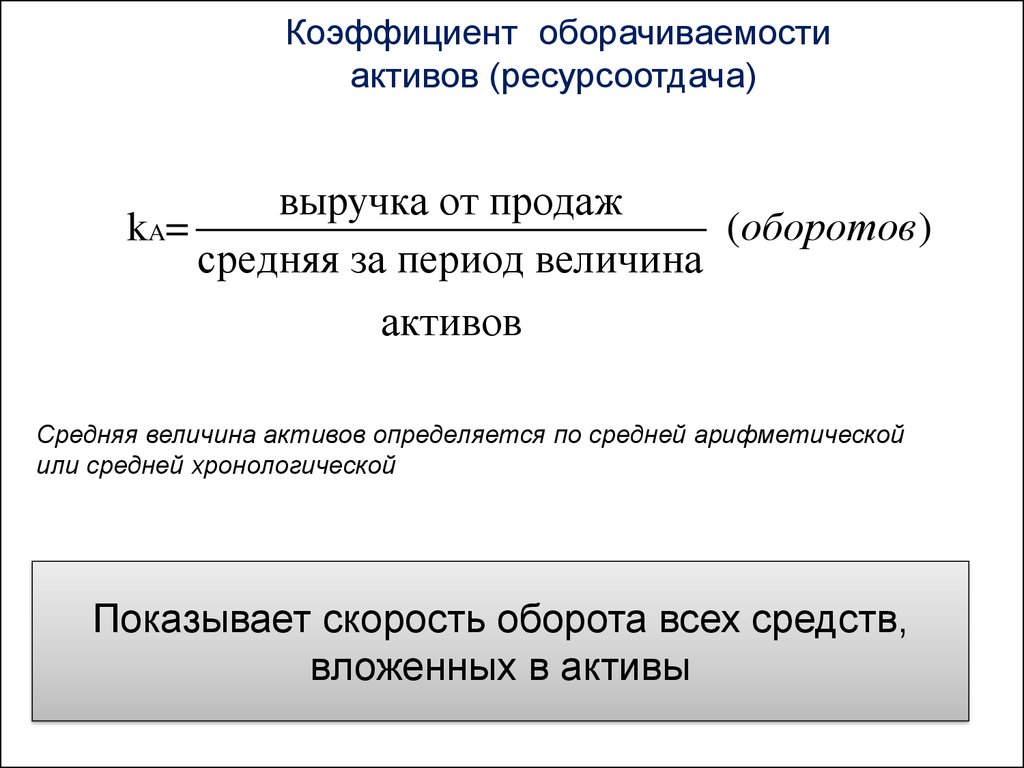

- оборачиваемости активов и др.

Как рассчитать коэффициент оборачиваемости дебиторки, расскажет материал «Оборачиваемость дебиторской задолженности (формула)».

Итоги

Расчет дебиторской задолженности необходим для отчетных и управленческих целей. На основе рассчитанной суммы дебиторки проводится расчет финансовых коэффициентов и оценивается деятельность фирмы.

На основе рассчитанной суммы дебиторки проводится расчет финансовых коэффициентов и оценивается деятельность фирмы.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

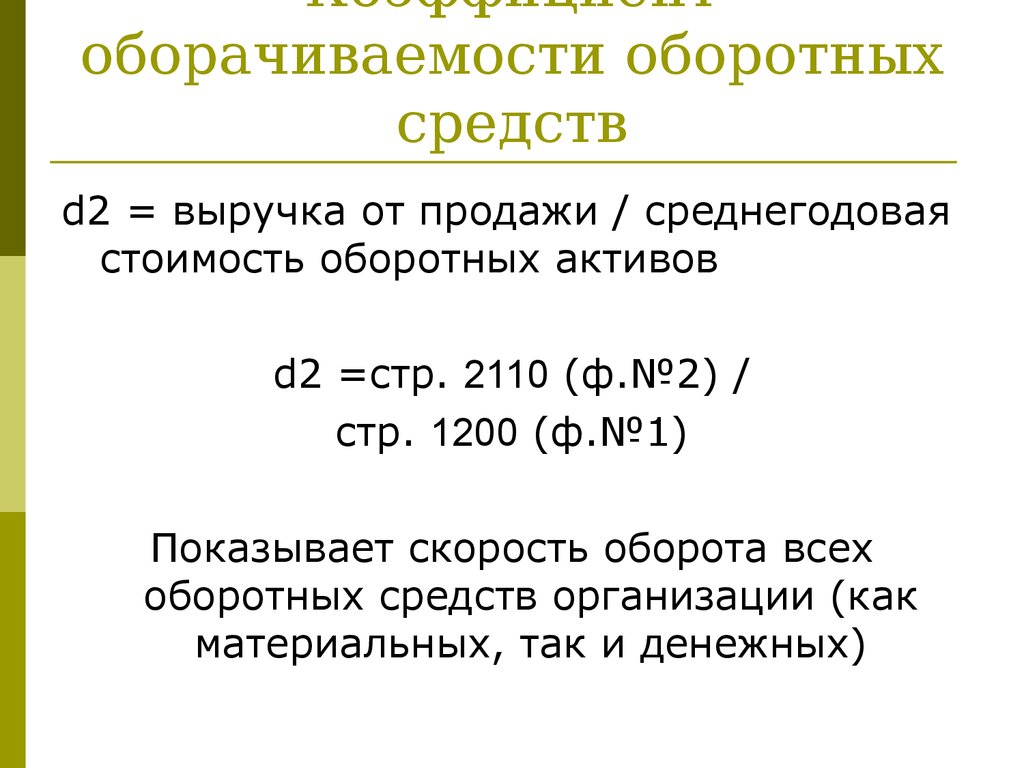

Оборачиваемость дебиторской задолженности — это показатель эффективности управления задолженностью клиентов, которые брали товары или услуги с последующей оплатой. Дебиторская задолженность представляет собой общую сумму долгов компаний перед поставщиком продукции.

Посмотрите это видео, чтобы узнать о дебиторской задолженности и ее роли в бизнесе.

Содержание

Для чего рассчитывают коэффициент оборачиваемости дебиторской задолженности

Дебиторская задолженность — это актив компании, которым необходимо грамотно управлять. Дело в том, что товары и услуги, предоставленные в долг, часто помогают увеличить количество сбыта и прибыль.

Давайте на примерах разберем, как это работает. Предположим, вы решили запустить франшизу, но сумма первоначальных инвестиций для открытия бизнеса оказалась довольно высокой для потенциальных партнеров. Чтобы снизить ее, можно предложить франчайзи поставлять товары с последующей оплатой. Такой подход поможет привлечь больше партнеров за счет выгодных условий сотрудничества и ускорить процесс расширения бизнеса по франшизе.

Чтобы снизить ее, можно предложить франчайзи поставлять товары с последующей оплатой. Такой подход поможет привлечь больше партнеров за счет выгодных условий сотрудничества и ускорить процесс расширения бизнеса по франшизе.

Второй пример встречается достаточно часто среди компаний-производителей. Чтобы расширить сбыт, они предоставляют партнерам свою продукцию под реализацию на договорных условиях. Это позволяет увеличить количество оптовых покупателей, а следовательно и прибыль.

Предоставлять товары и услуги с последующей оплатой может быть довольно выгодно. Однако, чтобы расходы не превысили доходы, необходимо регулярно отслеживать коэффициент оборачиваемости дебиторской задолженности и анализировать эффективность финансовой деятельности компании.

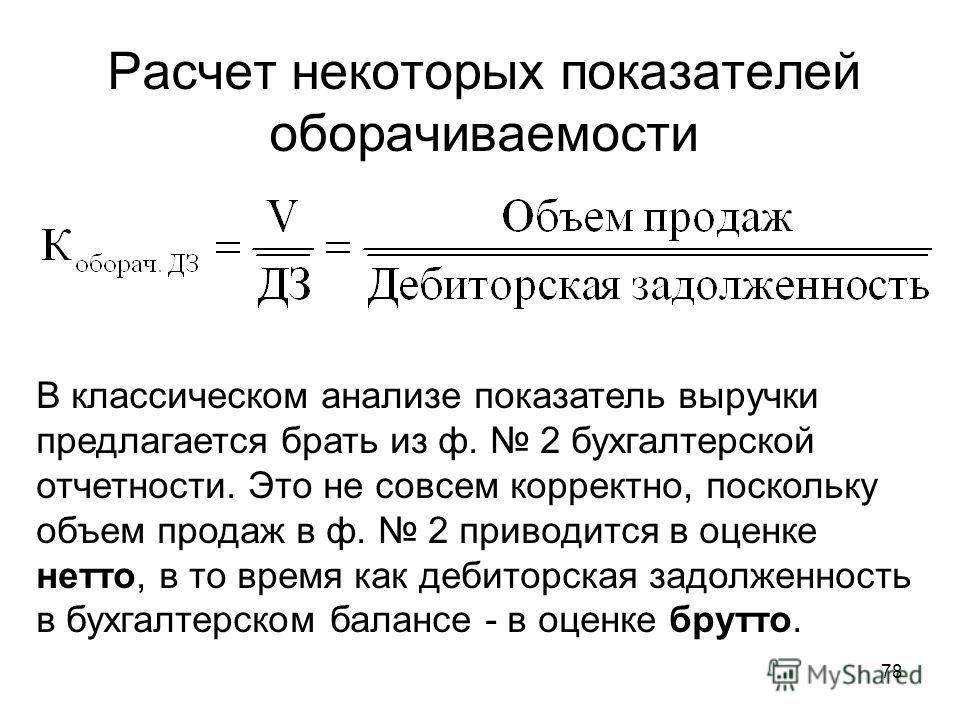

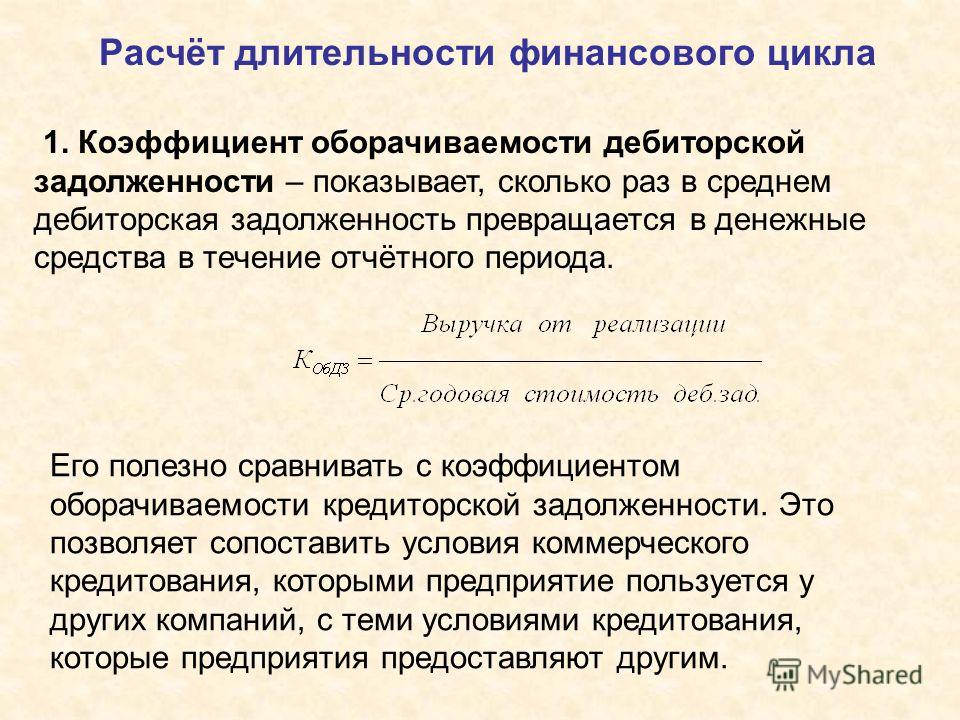

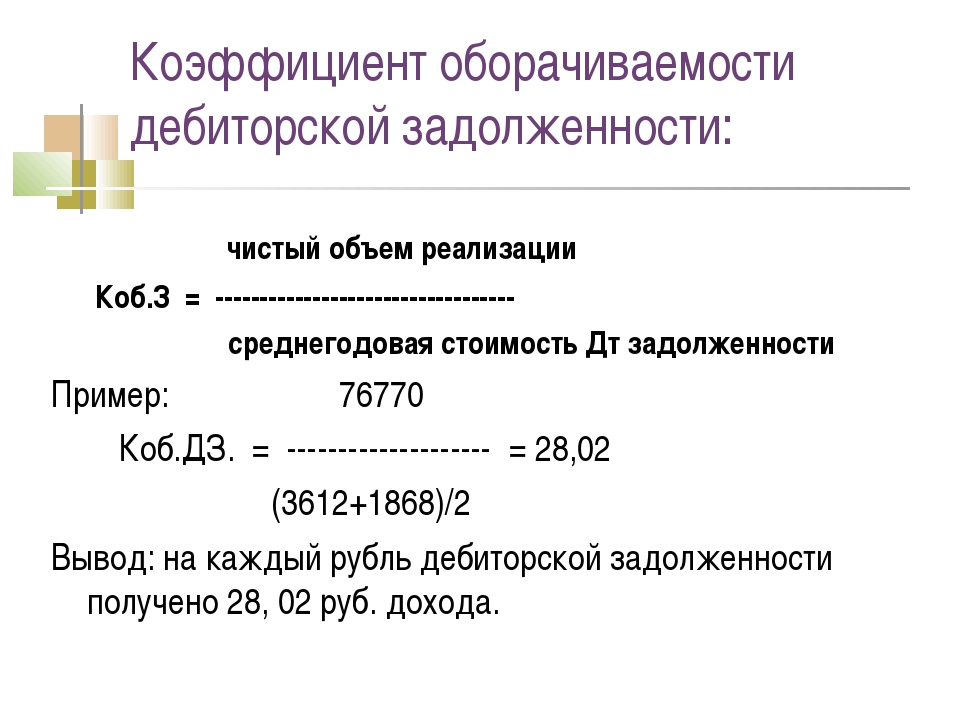

Формула расчета коэффициента оборачиваемости дебиторской задолженности

С помощью этого показателя вы сможете измерять эффективность работы с дебиторами. Он покажет, как быстро товары или услуги превращаются в деньги.

Коэффициент оборачиваемости дебиторской задолженности — это отношение оборота компании к величине дебиторской задолженности за определенный период. Чем быстрее долги превращаются в деньги, тем лучше. Ознакомьтесь с формулой расчета ниже.

Вы можете рассчитать коэффициент оборачиваемости за месяц, квартал или год. Для этого необходимо узнать средний остаток дебиторской задолженности за выбранный период. Посмотрите, как это можно сделать с помощью формулы ниже.

*ДЗ — дебиторская задолженность.

После того, как будут произведены все расчеты, необходимо проанализировать результат. Далее вы узнаете, как это сделать.

Как анализировать оборачиваемость дебиторской задолженности

Чтобы проанализировать коэффициент оборачиваемости дебиторской задолженности, необходимо рассчитать этот показатель за каждый выбранный период, а затем сравнить его с предыдущими и последующими. Давайте посмотрим, как это сделать на примере.

Посмотрите на скриншот ниже. Перед вами представлены показатели оборачиваемости дебиторской задолженности компании N за четыре квартала 2017 года. Обратите внимание на нижнюю строку. В ней отображены периоды оборота дебиторской задолженности в днях. Быстрее всего дебиторы платили по счетам в первом квартале, а дольше всего — во втором.

Обратите внимание на нижнюю строку. В ней отображены периоды оборота дебиторской задолженности в днях. Быстрее всего дебиторы платили по счетам в первом квартале, а дольше всего — во втором.

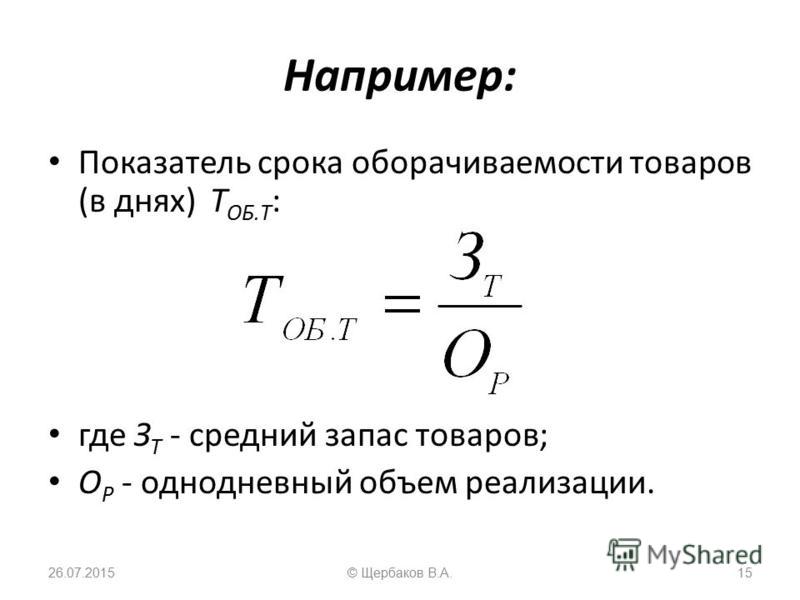

Чем длиннее период оборачиваемости, тем выше риск непогашения долга. Посмотрите формулу ниже. С ее помощью вычисляют период оборачиваемости дебиторской задолженности.

Цифра 365 — это количество дней в периоде. Если вы хотите рассчитать показатель за квартал, то используйте соответствующее число.

Отслеживайте показатели ежеквартально или ежемесячно и сравнивайте с результатами каждого года. Особенно важно сопоставлять периоды оборачиваемости если вы продаете сезонный товар и в бизнесе ярко выражены скачки спроса. Старайтесь сокращать сроки погашения дебиторской задолженности, чтобы увеличивать количество оборотных средств и не допускать их нехватки.

Помните, дебиторская задолженность — это актив компании, который влияет на ее платежеспособность. Поэтому, следите за этим коэффициентом наравне с другими финансовыми показателями. Автоматизируйте работу с дебиторами при помощи CRM-системы, которая поможет собирать необходимую информацию, контролировать сроки оплат, отправку товаров, отслеживать работу менеджеров с должниками и многое другое.

Автоматизируйте работу с дебиторами при помощи CRM-системы, которая поможет собирать необходимую информацию, контролировать сроки оплат, отправку товаров, отслеживать работу менеджеров с должниками и многое другое.

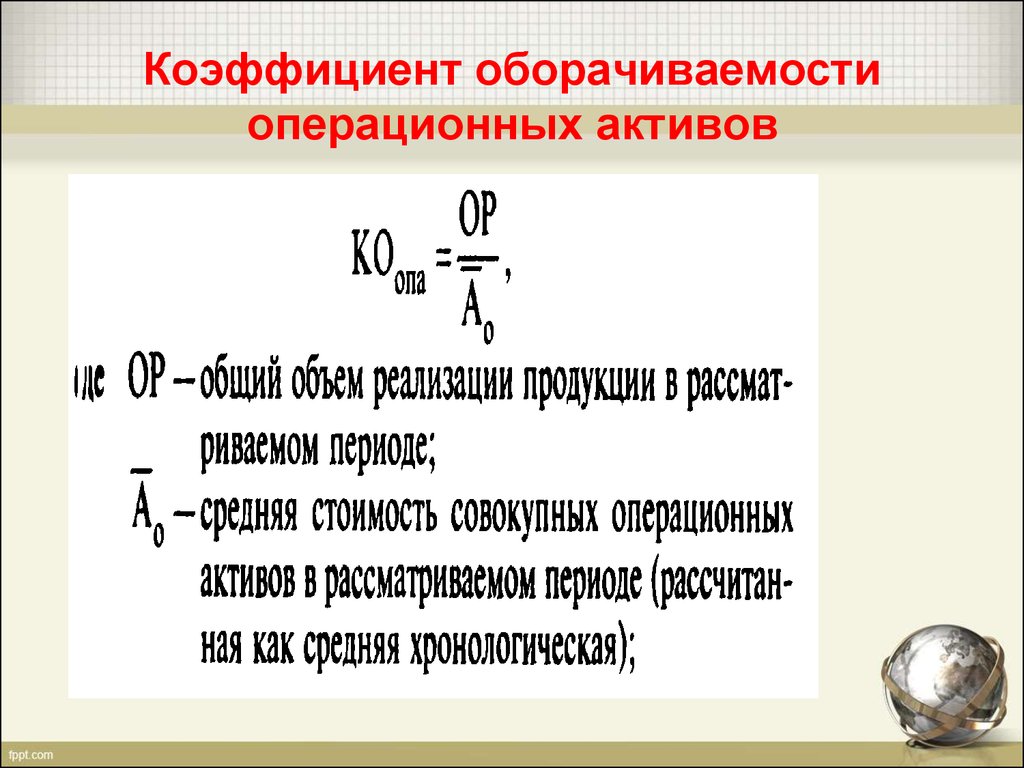

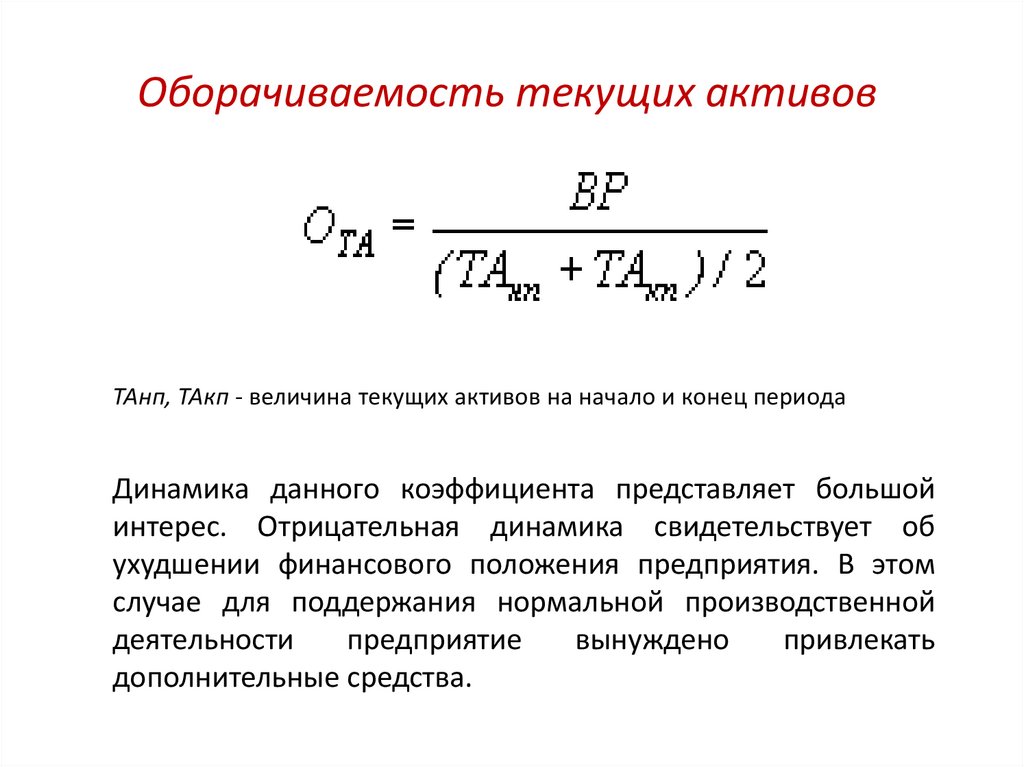

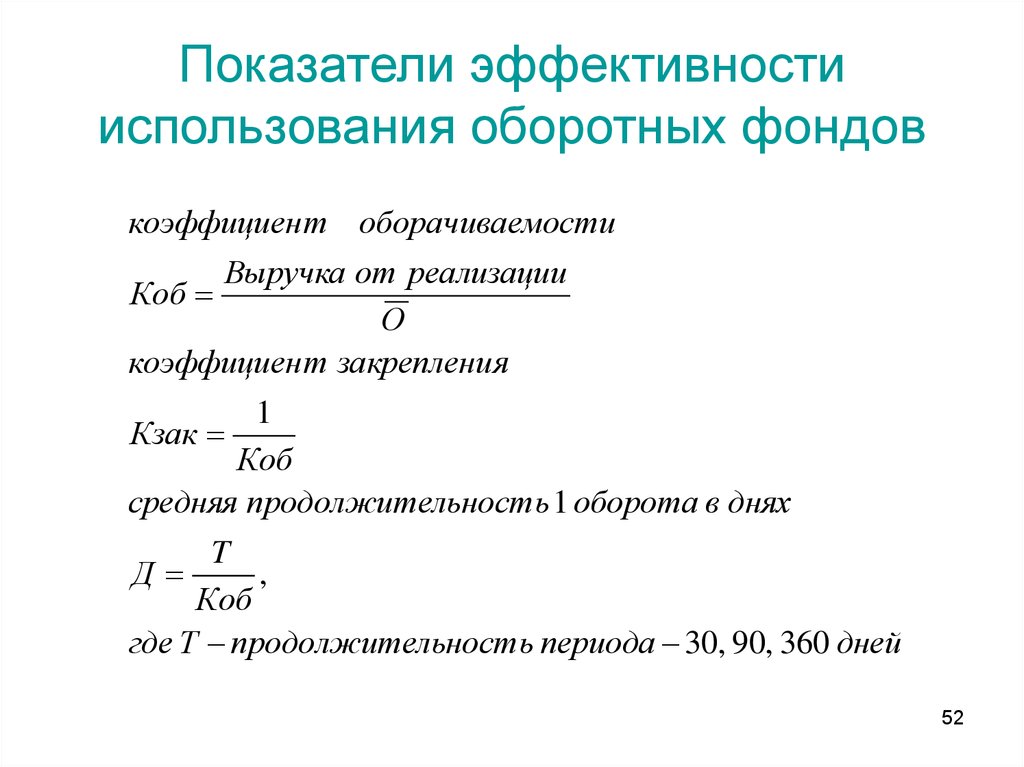

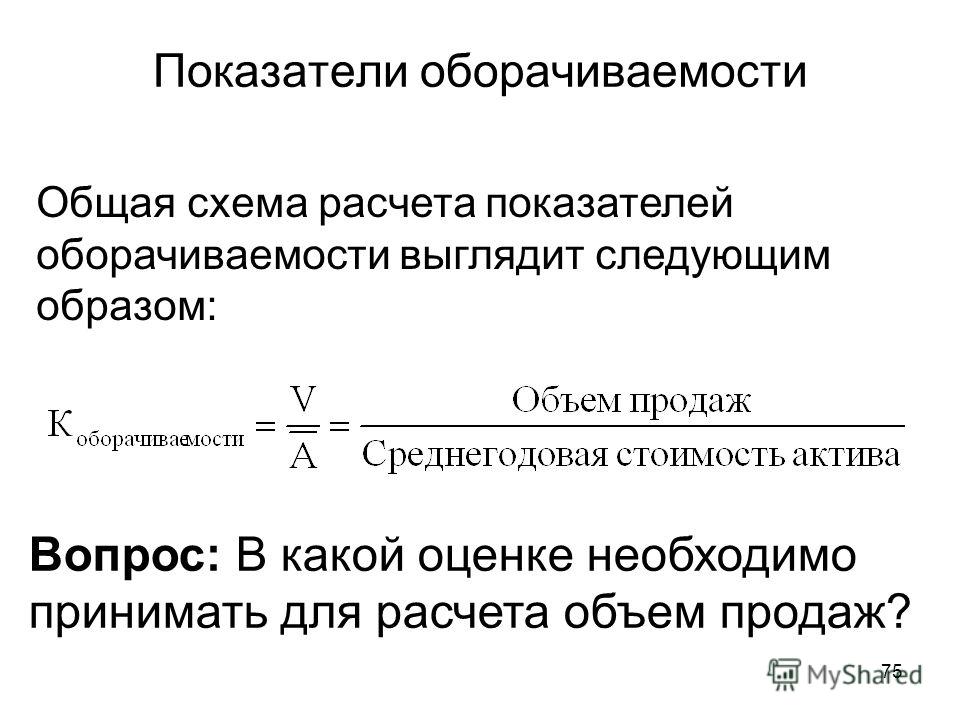

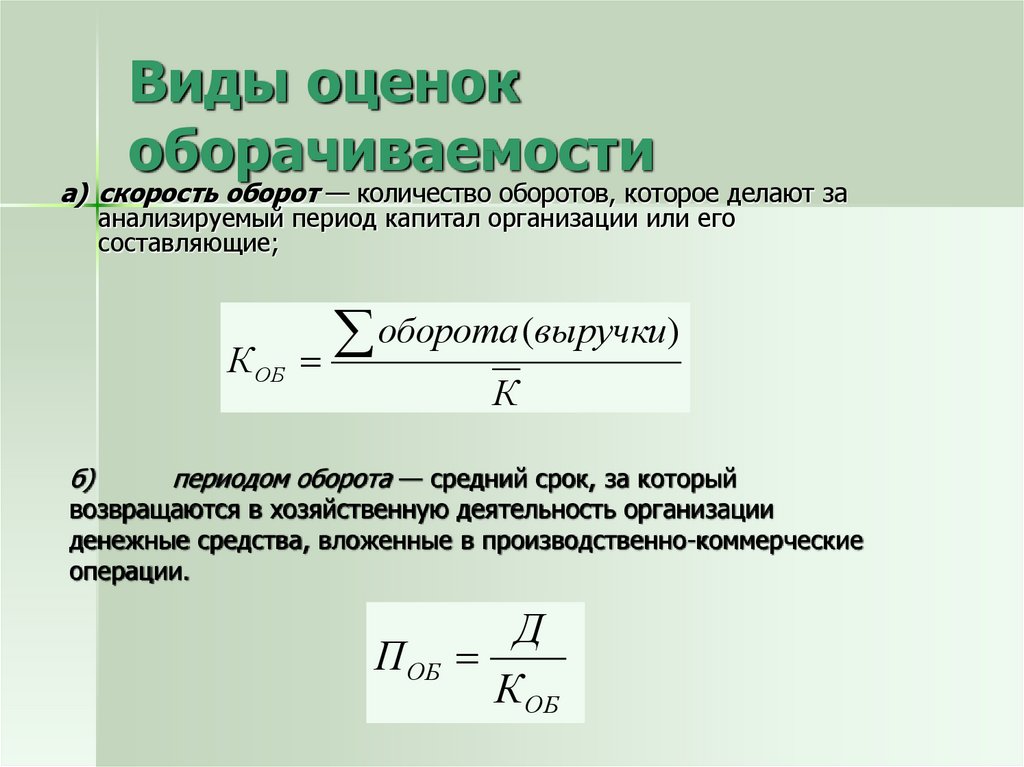

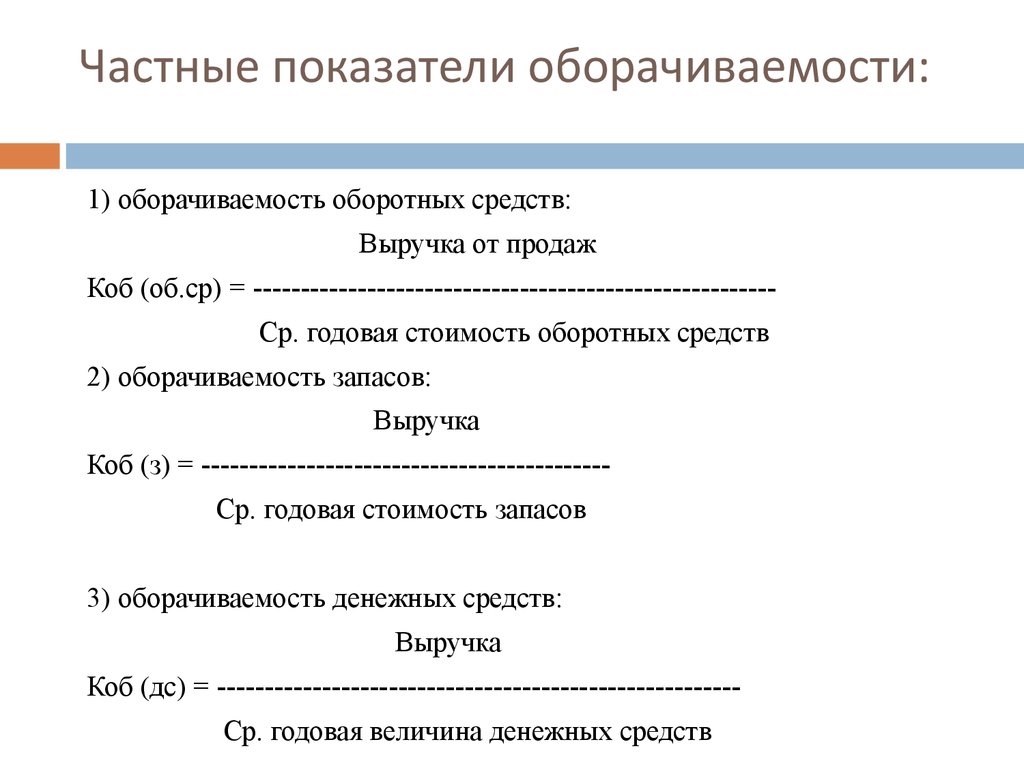

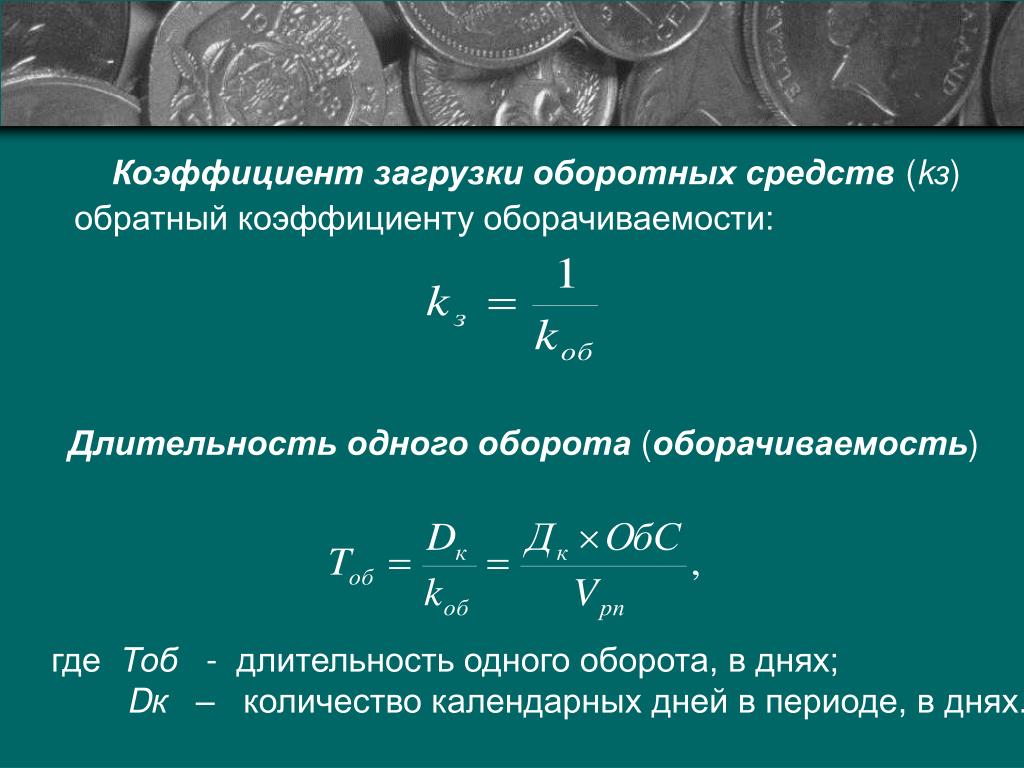

Принцип расчета оборачиваемости достаточно прост — все коэффициенты основаны на соотношении объема деятельности («оборота») и среднего остатка средств, которые задействованы в этом обороте. Однако конкретные варианты формул расчета могут меняться .

Формула расчета для оборачиваемости дебиторской задолженности (Receivables Turnover) выглядит так:

где:

Revenue — годовая выручка компании

Accounts Receivable — дебиторская задолженность покупателей. Может использоваться как среднее значение за отчетный год, так и просто значение на конец года.

Такая формула дает результат в виде коэффициента. Но этот же показатель можно записать и в другом виде, чтобы получить значение в днях, которые в среднем требуются на получение денег за проданную продукцию. Тогда оборачиваемость дебиторской задолженности называют еще «Период сбора денег» (Collection Period, CP) или «Число дней на завершение продажи» (Days of Sales Outstanding, DSO):

Тогда оборачиваемость дебиторской задолженности называют еще «Период сбора денег» (Collection Period, CP) или «Число дней на завершение продажи» (Days of Sales Outstanding, DSO):

Аналогично выглядят и формулы для оборачиваемости кредиторской задолженности (Payables Turnover, PT):

где:

Purchases — годовые затраты компании на закупку товаров и услуг

Accounts Payable — кредиторская задолженность, среднегодовая или на конец года

Выбор конкретной формулы (в виде коэффициента или в днях) обычно не влияет на выводы, которые будут сделаны по итогам анализа. А вот то, как именно из отчетности компании формируются числитель и знаменатель показателей, может иметь большое значение для корректности выводов. Об этом подробнее сказано в следующем разделе.

Выбор базы для расчетаСмысл показателей оборачиваемости в том, чтобы оценить, насколько велики средние задержки оплаты при организации продаж и закупок . Между тем, значения дебиторской и кредиторской задолженности в отчетности многих компаний содержат не только суммы, интересующие нас в коэффициентах оборачиваемости. В частности:

Между тем, значения дебиторской и кредиторской задолженности в отчетности многих компаний содержат не только суммы, интересующие нас в коэффициентах оборачиваемости. В частности:

- Дебиторская задолженность часто состоит из задолженности покупателей и авансов, выплаченных по расходам компании — в этом случае надо исключить авансы и оставить только задолженность покупателей.

- Кредиторская задолженность может содержать несколько видов задолженности. Для целей расчета оборачиваемости обычно интересна только задолженность перед поставщиками.

- Помимо «рабочей» задолженности баланс компании может содержать и потерявшие актуальность безнадежные долги или аналогичные записи. Их желательно исключить из учета, но на практике сделать это бывает трудно.

При расчете оборачиваемости кредиторской задолженности встречается еще одно отклонение в выборе исходных данных . Хотя логика показателя требует использовать в числителе суммарные расходы компании, его иногда рассчитывают относительно выручки, как и оборачиваемость дебиторской задолженности.

Причина такого выбора —желание сделать базу для расчета всех коэффициентов оборачиваемости одинаковой. А погрешность, создаваемая таким отклонением от основной формулы, не насколько велика, чтобы мешать в работе.

Применение показателей оборачиваемостиУниверсальных рекомендованных значений оборачиваемости не существует — они зависят от отрасли, состояния рынка и даже стратегии компании . Для одной компании период сбора платежей выше 15 дней уже означает проблему, в то время как для другого бизнеса значение в 90 дней будет нормальным.

Тем не менее, показатели оборачиваемости могут многое рассказать о том, что происходит в компании. Использование этих показателей основано на двух подходах:

- Сравнение с конкурентами. Если у ваших конкурентов период сбора платежей составляет 10 дней, а у вас — 50, то их бизнес, вероятнее всего, будет более гибким и устойчивым к изменениям рыночной конъюнктуры.

- Анализ динамики — значительные изменения оборачиваемости указывают на то, что условия расчетов компании с покупателями или поставщиками меняются.

Иногда это указывает на изменение рыночной стратегии, но часто условия меняются под давлением обстоятельств.

Иногда это указывает на изменение рыночной стратегии, но часто условия меняются под давлением обстоятельств.

Анализ динамики и сравнение с конкурентами дает полезные сведения о том, что происходило с компанией в недавнем прошлом . Другое применение оборачиваемости — планирование потребности в оборотном капитале для будущих планов.

При планировании новых проектов часто бывает так, что из общих сведений о бизнесе или из анализа похожих проектов можно предположить, какие значения оборачиваемости будут нормальными для подобной деятельности. Тогда планирование потребности в оборотном капитале строится от прогноза объемов деятельности и коэффициента оборачиваемости.

Вот, например, как это выглядит в программе Альт-Инвест:

Пример расчетаНиже даны фрагменты финансовой отчетности и расчет показателей оборачиваемости для этого отчета:

В этом примере можно обратить внимание на то, что у компании очень короткий цикл получения денег от покупателей, всего 7 дней. Это хорошо для бизнеса, но одновременно приведет к тому, что показатели ликвидности компании (CR, QR) будут невысокими. Окончательный вывод о состоянии компании можно будет сделать только изучив ее деятельность с разных сторон: ликвидность, оборачиваемость, рентабельность.

Это хорошо для бизнеса, но одновременно приведет к тому, что показатели ликвидности компании (CR, QR) будут невысокими. Окончательный вывод о состоянии компании можно будет сделать только изучив ее деятельность с разных сторон: ликвидность, оборачиваемость, рентабельность.

Такие статьи мы публикуем регулярно. Чтобы получать информацию о новых материалах, а также быть в курсе учебных программ, вы можете подписаться на новостную рассылку.

Если вам необходимо отработать определенные навыки в области инвестиционного или финансового анализа и планирования, посмотрите программы наших семинаров.

Оцените статью:

[Всего голосов: 0 Средняя оценка: 0]

Ускорение оборачиваемости запасов: как повлиять на показатель

Содержание статьи:

- Оборачиваемость товарных запасов и факторы на нее влияющие

- Как ускорить оборачиваемость товарных запасов

- Кейс, как торговая сеть ВПРОК ускорила оборачиваемость на 6,5%

- Ускорение оборачиваемости производственных запасов

Как ускорить оборачиваемость товарных запасов в любой точке цепи поставок: поставщик-производитель-дистрибутор-ритейл? Рассмотрим основные факторы, влияющие на оборачиваемость товарных запасов, а также приведем в пример кейс проека, выполненного для розничной сети ВПРОК. В результате внедрения изменений оборачиваемость запасов улучшилась на 6,5%, продажи выросли на 16,5%.

В результате внедрения изменений оборачиваемость запасов улучшилась на 6,5%, продажи выросли на 16,5%.

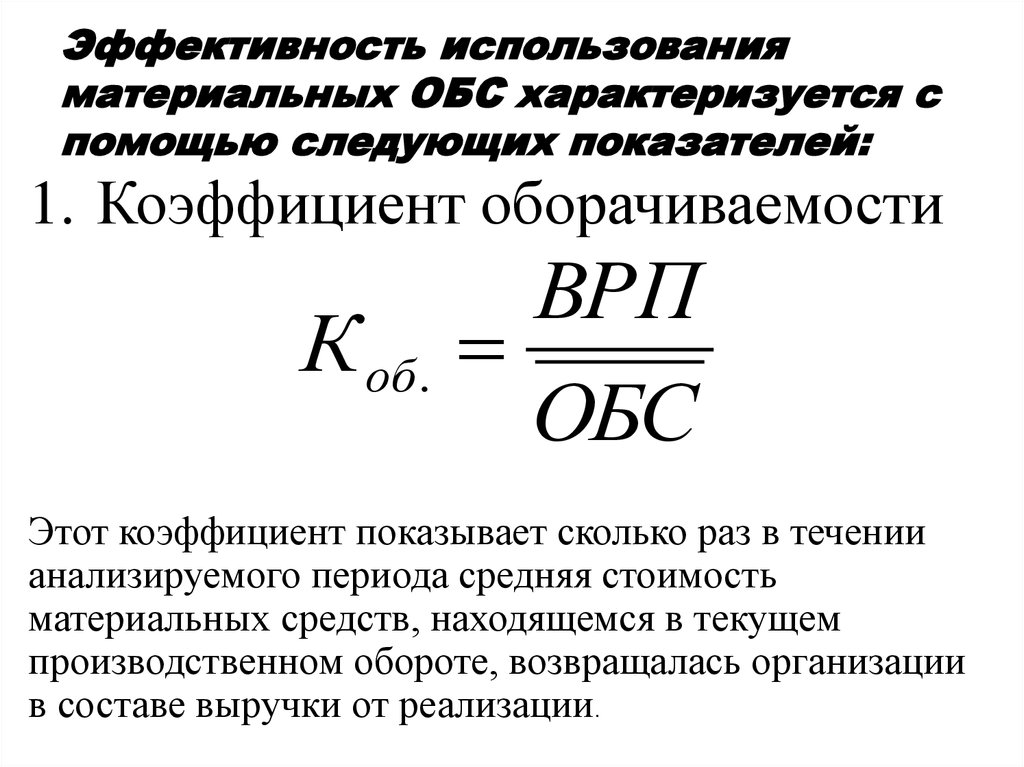

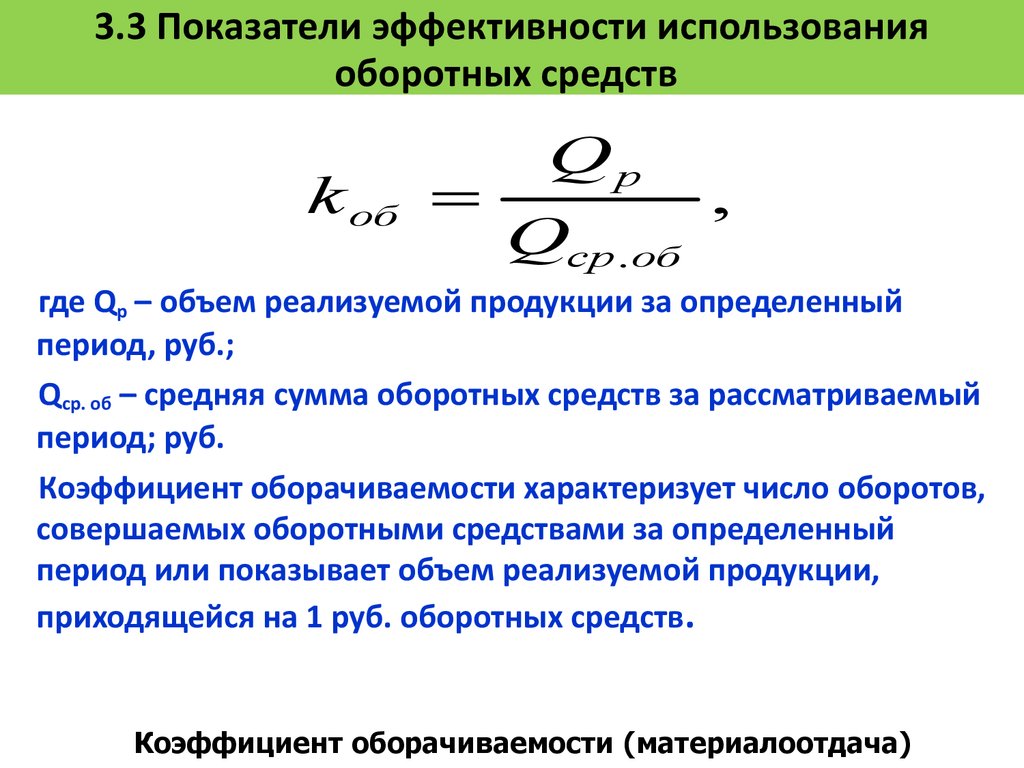

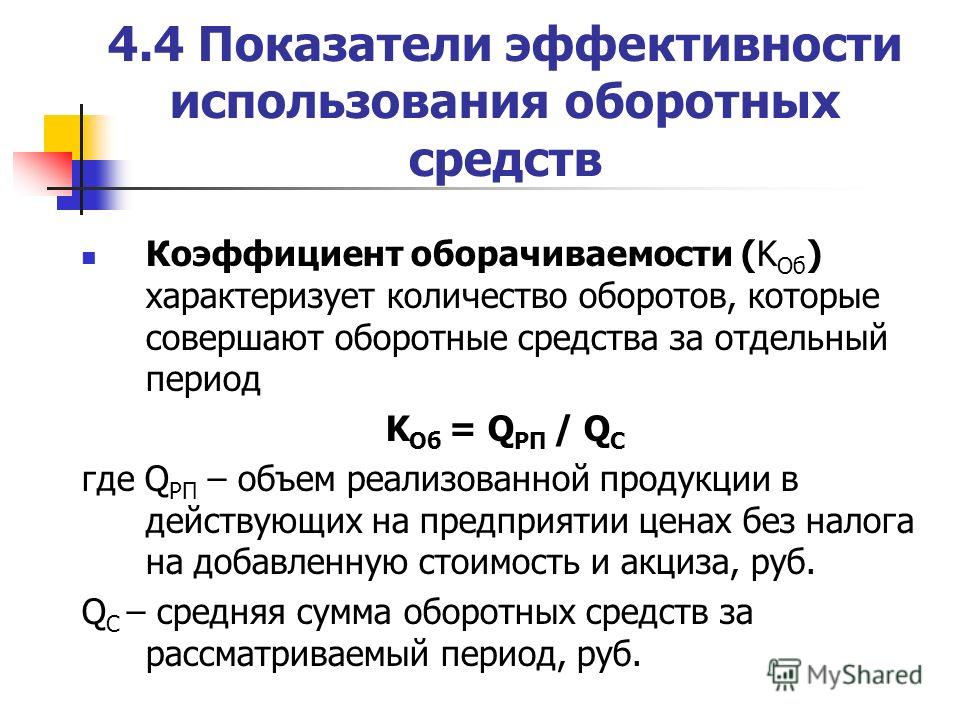

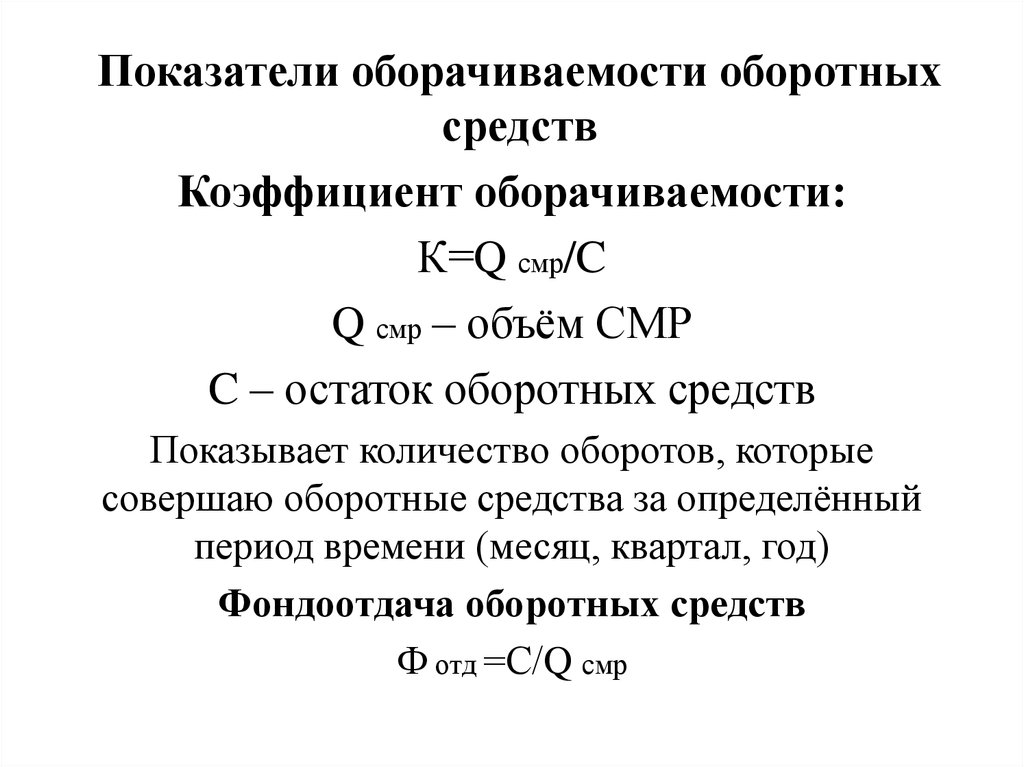

Оборачиваемость запасов — это расчетный показатель. Чтобы выбрать методы влияния на него, вспомним, как рассчитывается коэффициент оборачиваемости запасов, и на какие факторы мы можем воздействовать.

Оборачиваемость = Общие продажи за месяц / Средний месячный запас

Формула оборачиваемости запасов наглядно показывает, что работать следует по двум направлениям: увеличивать продажи и оптимизировать среднемесячные запасы. Сосредоточимся на запасах, т.к. продажи – это отдельная большая тема, которую в данной статье мы рассматривать не будем.

Анализируя динамику оборачиваемости запасов, оцениваются и контролируются излишки (Overstock). Высокий уровень Overstock оказывает негативное влияние, и компания, имеющая высокий уровень излишков, вынуждена терпеть множественные нежелательные явления:

Мониторинг изменений коэффициента оборачиваемости запасов в течение года, а также из года в год позволяет отследить колебания объема продаж и найти причины нестабильного спроса.

Методы ускорения оборачиваемости запасов

Ускорение оборачиваемости запасов за счет снижения уровня излишних запасов, позволяет решить как явные, так и скрытые проблемы.

- В первую очередь, это замороженные денежные средства. Вследствие чего, компания не может закупить товар, который хорошо продается и приносит прибыль, так-как денег на него попросту нет. А также несет дополнительные затраты по выплате %% по кредитам, в случае если деньги кредитные.

- Устаревание товаров, которое может быть как физическим (сроки годности у продуктов питания), так и моральным. Например, для компьютерной техники устаревание модели происходит в течение 2-3 месяцев. Устаревание товаров влечет за собой списания и возвраты, а это уже ведет к формированию запасов, прямым убыткам и дополнительным логистическим расходы.

- Чтобы как-то уменьшить потери и увеличить оборачиваемость товаров в магазине, компании вынуждены устраивать распродажи.

Есть еще одно парадоксальное следствие – категория клиентов, «воспитанная» покупать товар исключительно по распродажным ценам. Они принципиально не покупают по обычной цене, а выжидают или выискивают акционные позиции.

- Также к нежелательным явлениям относится необходимость платить поставщикам за еще непроданный товар. Это может ввести компанию в кассовые разрывы и дополнительные затраты по привлечению средств.

- Дополнительные расходы по хранению и перемещению излишков товаров. В ритейле залежавшийся товар занимает ценное пространство на полках и снижает показатель «оборот с м2 полки». Дистрибьютору приходится перемещать излишки запасов с одной точки в другую, – между филиалами и складами.

Другая крайность, возникающая при неэффективном управлении запасами – это нехватка (дефицит) запасов по определенным позициям (Out-of-stock). Как результат, недополученные продажи и упущенная прибыль, потеря постоянных клиентов.

Обычно компании не до конца осознают все вышеприведенные нежелательные явления и уж точно не считают экономические последствия от них.

Как изменить скорость обращения товарных запасов

Если продажи растут, но прибыльность торговой точки остается на прежнем уровне или падает, распространенной причиной является избыточные запасы. Анализ скорости обращения товаров помогает вовремя отследить насколько эффективно выстроены бизнес-процессы в магазине, чем вызвано формирование излишков и после оценки ситуации принять решения по изменению ситуации.

Низкий коэффициент оборачиваемости запасов указывает на избыток товара на складе и слабые продажи. С другой стороны, высокий коэффициент часто говорит о том, что товары быстро распродаются и есть риски, что ритейлер не сможет поддерживать необходимый уровень запасов.

Ускорить оборачиваемость запасов позволяет внедрение комплексных мер: оптимизация процессов управления запасами и автоматизация, например при помощи ABM Inventory.

Система позволяет оптимизировать уровень товарных запасов, не иметь излишков товара и при этом всегда иметь в наличие требуемый товар в нужном месте в нужное время. Уникальность данного инструмента заключается в том, что он одновременно влияет на числитель «Продажи» нашей формулы Оборачиваемости запасов и на знаменатель «Запасы». Внедряя его, компания решает обе управленческие задачи одновременно. Рассмотрим кейс проекта.

Внедрение системы ABM Inventory для оптимизации оборачиваемости запасов ТС «Впрок»

«Впрок» — сеть непродовольственных магазинов в Республике Татарстан.

Сеть насчитывает 88 магазинов. Ежедневно покупки в магазинах «Впрок» совершает более 24 тысяч человек, что свидетельствует о высокой популярности магазинов. Ассортимент магазинов «Впрок» насчитывает более 12 000 наименований. Численность сотрудников более 1000 человек. Поставки в магазины сети осуществляются централизованно из Распределительного центра (далее РЦ) ООО «Впрок-сервис», площадь которого составляет 2500 кв. м.

На время предпроектного обследования компании, заказы внешним поставщикам на РЦ и перемещения с РЦ в магазины формировались в учетной системе 1С.7. Перемещения формировались и отправлялись автоматически. В этот момент, компанией «Впрок» было решено сменить учетную систему на 1С.8 и необходимо было принять решение о том, где будут формироваться заказы и перемещения при переходе на 1С.8, где для этого использовались алгоритмы прогнозирования.

Для автоматизации управления запасами выбрано решение ABM Inventory

Оборачиваемость запасов и другие цели проекта

Перед началом проекта были сформулированы цели, которые предстояло достичь:

- Уменьшение излишков товарных запасов;

- Улучшение показателей оборачиваемости предприятия;

- Сохранение высокого уровня наличия товаров в магазинах.

На первоначальном этапе подключения товаров, были рассчитаны буферы (целевой уровень запаса на каждой точке хранения) по каждому SKU. Через несколько циклов пополнения, система откорректировала буферы в соответствии с фактическим потреблением товара. Таким образом, функционирует алгоритм Динамического управления буферами.

Пример динамического управления буфером по товаруДалее, к управлению системой были подключены товары РЦ, которые управляются по алгоритму DFO, который рассчитывает потребность центрального склада или распределительных центров на основании спроса сети, а не расхода пополняющего звена. При этом потребность сети оценивается на период поставки центрального склада, при чем для каждого магазина сети этот период может быть разным исходя из графиков перемещений с РЦ в магазины, опираясь при этом как на продажи сети, так и на остатки. В случае, если сеть имеет достаточно запаса, заказ от ЦС внешнему поставщику не произойдёт. Так же система имеет функцию самостоятельного расчёта страхового запаса РЦ при некоторых заданных условиях, на основании информации о надёжности каждого поставщика, которую можно получить, используя гибкую систему аналитики, которая является неотъемлемой частью системы.

Так же алгоритм DFO успешно прогнозирует рекламные акции и сезонность для закупок на РЦ, опираясь на информацию о предстоящих акциях или сезонности в сети. В целом, алгоритм DFO позволяет структурировать и «увязать» запас РЦ с запасом сети и гармонизирует оборачиваемость в связке «РЦ – сеть».

Ключевые показатели управления товарными запасами представлены на главном экране в формате дашборда. Данные обновляются в реальном времени, что позволяет оперативно отслеживать состояние запасов. На верхнюю часть панели вынесены показатели по товарам, требующим повышенного внимания менеджера: TOP-mover (товары, генерирующие 80% оборота компании), новые товары, товары в акциях. Использование цветового решения позволяет визуально акцентировать внимание менеджеров на проблемных местах – излишках и упущенных продажах.

Рабочий стол менеджера с показателямиВ ходе проекта к системе управления товарными запасами ABM Inventory были подключены все основные категории товаров. В настоящий момент под управлением системы находится порядка 1,3 млн. позиций товаров (активный ассортимент по магазинам и РЦ). Система ежедневно автоматически формирует и рассылает от 30 до 50 перемещений с РЦ в магазины и 20-40 заказов 263 поставщикам в зависимости от графиков заказов, согласованных с поставщиками.

позиций товаров (активный ассортимент по магазинам и РЦ). Система ежедневно автоматически формирует и рассылает от 30 до 50 перемещений с РЦ в магазины и 20-40 заказов 263 поставщикам в зависимости от графиков заказов, согласованных с поставщиками.

Помимо автоматического формирования перемещений и заказов, в системе так же реализована возможность гибкой аналитики ключевых показателей в режиме реального времени.

Отчет, который позволяет проанализировать динамику основных показателей укрупненно – отчет о еженедельной динамике запасов. Данный отчет позволяет увидеть тренды показателей, определить есть ли какая-то проблема в запасах на данный момент. Этот отчет, как и другие отчеты, могут быть построены с применением фильтров по категориям справочника номенклатуры, поставщиков и внешних поставщиков (которые поставляют товар на РЦ), менеджера, который управляет категориями и других аналитик.

Отчет о еженедельной динамике запасовЕсли обнаружена проблема с ухудшением оборачиваемости товаров — можно воспользоваться отчетом, который рассчитывает оборачиваемость для каждого товара в каждом месте хранения в зависимости от примененного фильтра:

В том случае, если обнаружена проблема с излишками товарных запасов – их можно проанализировать с помощью отчета о излишках. Отчет строится на еженедельных показателях излишек по каждому товару в каждом месте хранения, и отображает информацию за 5 прошедших недель в денежном выражении. Система так же отслеживает улучшение или ухудшение показателя излишка для товара за каждую неделю, и в случае, если показатель ухудшился – подсвечивает такую строку красным.

Отчет строится на еженедельных показателях излишек по каждому товару в каждом месте хранения, и отображает информацию за 5 прошедших недель в денежном выражении. Система так же отслеживает улучшение или ухудшение показателя излишка для товара за каждую неделю, и в случае, если показатель ухудшился – подсвечивает такую строку красным.

Данный отчет, помимо информации о конкретных товарах с излишками, так же показывает в разрезе каких товарных групп, поставщиков, менеджеров или мест хранения ситуация с излишками улучшилась или ухудшилась.

Существует аналогичный отчет по показателю упущенных продаж.

Отчет об излишках товарных запасов Если обнаружена проблема с излишками товарных запасов, возможно, причина в товарах, которые выводятся из ассортимента. В системе предусмотрен бизнес процесс работы с товарами, которые выводятся из ассортимента: вначале товару автоматически присваивается статус, который закрывает товар к заказу с РЦ внешнему поставщику. Затем, после очищения остатков РЦ, автоматически присваивается статус закрытия товара к перемещениям. Затем, после очищения остатков всей сети – система делает товар не активным. Но пока остатки в сети еще есть, их можно отслеживать с помощью отчета о остатках выводимых товаров.Отчет о выводимых из ассортимента товарах

Затем, после очищения остатков всей сети – система делает товар не активным. Но пока остатки в сети еще есть, их можно отслеживать с помощью отчета о остатках выводимых товаров.Отчет о выводимых из ассортимента товарахВ том случае, если обнаружена проблема с упущенными продажами – в 70-80% случаев причина их возникновения – недопоставки поставщика. Для того, чтобы оценить надежность поставщика, реализованы отчеты, которые позволяют понять степень надежности поставщика на верхнем уровне и проанализировать, выполнение/ невыполнение каких заказов привело к такому уровню надежности.

Для проведения переговоров с поставщиками может быть использован отчет о статистике данных поставщика. В одном этом отчете собрана информация о продажах товаров поставщика, запасах, оборачиваемости, упущенных продажах и излишках, степени надежности поставщика и динамику этих показателей во времени.

Статистика данных поставщиковРезультаты проекта по ускорению оборачиваемости товарных запасов сети ВПРОК

В компании «Впрок» внедрена централизованная система оптимального управления запасами ABM Inventory. Система управляет 100% всего ассортимента магазинов и 86% ассортимента РЦ. Всего системой управляются порядка 20 000 уникальных SKU. Используя систему, компания улучшила свою эффективность. За период с 1 мая по 1 октября 2017 года:

Система управляет 100% всего ассортимента магазинов и 86% ассортимента РЦ. Всего системой управляются порядка 20 000 уникальных SKU. Используя систему, компания улучшила свою эффективность. За период с 1 мая по 1 октября 2017 года:

- Запас сети остался на прежнем уровне (не изменился) с учетом того, что за период было открыто 14 новых магазинов;

- Продажи увеличились на 16,5%;

- Оборачиваемость улучшилась на 6,5%

- Запас РЦ снижен на 10-13%; Продажи и упущенные продажи по сети при этом находятся на стабильном уровне.

Хотите улучшить оборачиваемость товарных запасов вашей сети?

Обращайтесь!

Запросить демонстрацию

Систему ABM Inventory уже используют более 3500 торговых точек.

Ускорение оборачиваемости производственных запасов

Ускорение оборачиваемости производственных запасов достигается путем внедрения методологии Demand Driven Material Requirements Planning, которая вобрала в себя лучшие практики управления производством: Теория Ограничений (ТОС), Kanban, Lean, 6 Sigma, DRP, MRP, Innovation.

Внедрение Demand driven позволяет не ориентироваться на прогнозирование продаж, а управлять запасами на основе реального спроса. Чтобы это сделать, нужно существенно сократить время реакции и гораздо быстрее реагировать на возникающие события. Кроме того, методология DDMRP устраняет взаимозависимости в производственной цепи, которые существенно затягивают процесс производства и вынуждают держать большие запасы для обеспечения бесперебойного производственного процесса: спецификация состоит из нескольких продуктов, продукт из ряда компонентов, и в каждом звене заложен страховой объем запаса. В процессе внедрения DDMRP выявляются ключевые места хранения запаса, в которых и формируются буферы, все остальные звенья максимально освобождаются от излишних (страховых) запасов.

Больше, об ускорении оборачиваемости производственных запасов с DDMRP, а также примеры внедрения в международных компаниях читайте в статьях и узнавайте на бесплатных вебинарах.

Хорошей вам оборачиваемости запасов!

Поделиться публикацией:

Блог по теме:

- Управляем запасами в эпоху рыночной турбулентности.

Пример Fast Pack

Пример Fast Pack - Старт сотрудничества ABM Cloud с компанией ROSA: оптимизация управления производственными запасами

- Первые итоги сотрудничества ABM Cloud с компанией Fast Pack: оптимизация управления запасами

Предыдущая Следующая

Средний запас: определение, формула расчета, пример

Что такое средний запас?

Средний запас — это расчет, который оценивает стоимость или количество определенного товара или набора товаров в течение двух или более определенных периодов времени. Средний запас — это среднее значение запаса за определенный период времени, которое может отличаться от медианного значения того же набора данных и рассчитывается путем усреднения начального и конечного значений запаса за указанный период.

Ключевые выводы

- Средний запас — это расчет, который оценивает стоимость или количество определенного товара или набора товаров в течение двух или более определенных периодов времени.

- Средний запас — это среднее значение запаса за определенный период времени, которое может отличаться от медианного значения того же набора данных.

- Средние значения запасов можно использовать в качестве точки сравнения при рассмотрении общего объема продаж, что позволяет бизнесу отслеживать потери запасов.

- Скользящее среднее значение запасов позволяет компании отслеживать запасы с момента последней покупки.

- Управление запасами является ключевым фактором успеха для компаний, поскольку позволяет им лучше управлять своими затратами, продажами и деловыми отношениями.

Понимание среднего запаса

Запасы — это стоимость всех товаров, готовых к продаже, или всего сырья для создания этих товаров, которое хранится у компании. Успешное управление запасами является ключевым моментом для компаний, поскольку оно позволяет им лучше управлять своим бизнесом в целом с точки зрения продаж, затрат и отношений со своими поставщиками.

Поскольку две точки не всегда точно отражают изменения в запасах за разные периоды времени, средний запас часто рассчитывается с использованием количества точек, необходимых для более точного отражения деятельности за определенный период времени.

Например, если компания пытается рассчитать средние запасы в течение финансового года, может быть более точным использовать подсчет запасов на конец каждого месяца, включая базовый месяц. Значения, связанные с каждой точкой, складываются и делятся на количество точек, в данном случае на 13, для определения среднего запаса.

Средние показатели запасов можно использовать в качестве точки сравнения при рассмотрении общего объема продаж, позволяя бизнесу отслеживать потери запасов, которые могли произойти из-за кражи или потери или из-за повреждения товаров, вызванного неправильным обращением. Он также учитывает любые скоропортящиеся запасы, срок годности которых истек.

Формула среднего запаса может быть выражена следующим образом:

Средний запас = (текущий запас + предыдущий запас) / количество периодов

Средний запас часто используется в анализе отношений; например, при расчете оборачиваемости запасов.

Средний запас

Скользящий средний запас

Компания может выбрать использование запасов со скользящим средним значением, когда возможно поддерживать постоянную систему отслеживания запасов. Это позволяет бизнесу корректировать стоимость элементов запасов на основе информации о последней покупке.

Это позволяет бизнесу корректировать стоимость элементов запасов на основе информации о последней покупке.

По сути, это помогает сравнивать средние значения запасов за несколько периодов времени путем приведения всех цен к текущим рыночным стандартам. Это делает его похожим на корректировку исторических данных на основе уровня инфляции для более стабильных рыночных позиций. Это позволяет упростить сравнение товаров с высоким уровнем волатильности.

Пример средней инвентаризации

Обувная компания заинтересована в более эффективном управлении своими запасами. Текущие запасы на его складе составляют 10 000 долларов. Это соответствует запасам за три предыдущих месяца, которые оценивались в 9 000, 8 500 и 12 000 долларов.

При расчете среднего значения запасов за три месяца обувная компания получает среднее значение, добавляя текущие запасы в размере 10 000 долларов к запасам за предыдущие три месяца, зарегистрированным как 9 долларов.000, 8 500 и 12 000 долларов США и разделив их на количество точек данных следующим образом:

Средний запас = (10 000 долл. США + 9 000 долл. США + 8 500 долл. США + 12 000 долл. США) / 4

США + 9 000 долл. США + 8 500 долл. США + 12 000 долл. США) / 4

Это приводит к тому, что средний запас составляет 9 875 долларов США за рассматриваемый период времени.

Что это такое, типы и как их использовать в инвестировании

Что такое эталон?

Эталон — это эталон, с которым что-то сравнивают. Инвесторы используют контрольные показатели для измерения эффективности ценных бумаг, взаимных фондов, биржевых фондов, портфелей или других инвестиционных инструментов.

Как правило, для этой цели используются индексы акций и облигаций широкого рынка и рыночного сегмента — даже криптовалюты имеют ориентиры, что свидетельствует о важности наличия чего-то, с чем можно сравнить производительность актива.

Если есть инвестиционный инструмент, есть эталон, с которым его можно сравнить — узнайте больше об эталонах и о том, как вы можете использовать их для проверки эффективности своего портфеля.

Ключевые выводы

- Контрольный показатель — это стандарт, с помощью которого измеряется производительность.

- В инвестировании контрольные показатели обычно представляют собой индексы инвестиционных инструментов, по которым оценивается эффективность портфеля.

- В зависимости от конкретной инвестиционной стратегии или мандата контрольный показатель будет отличаться.

- Для каждого типа инвестиций и стратегий существуют ориентиры.

Почему контрольные показатели важны

Понимание контрольных показателей

Рыночные эталоны — это индексы, созданные для включения нескольких ценных бумаг, активов или других инструментов, чтобы представить результаты акций, фондов или любых других инвестиций того же типа и состава.

Сравнительные индексы были созданы для всех типов классов активов. Например, S&P 500 и промышленный индекс Доу-Джонса являются двумя наиболее популярными эталонными индикаторами акций с большой капитализацией на фондовом рынке.

Фондовые индексы

Индекс S&P 500 был создан Standard & Poor’s. В нем перечислены 500 компаний — на самом деле в индексе 505 акций — на основе конкретных показателей и методов оценки, отражающих наиболее эффективные акции на фондовом рынке (по мнению специалистов S&P).

Промышленный индекс Доу-Джонса включает акции 30 американских «голубых фишек» — акций хорошо известных, устоявшихся и финансово устойчивых компаний.

В S&P 500, конечно, котируется гораздо больше акций, чем в Dow, но есть много похожих акций:

- Apple

- Microsoft

- Boeing

- Alphabet (Google)

- Cisco

- Caterpillar

- Proctor & Gamble

Оба эти индекса используются многими для оценки эффективности фондового рынка в целом, хотя они представляют собой лишь часть акций, котирующихся на публичных биржах.

Инвесторы взаимных фондов могут использовать индексы Refinitiv Lipper, которые используют 30 крупнейших взаимных фондов в определенной категории, а международные инвесторы могут использовать индексы MSCI. Wilshire 5000 также является популярным эталоном; он представляет все публично торгуемые акции в США.

Индексы фиксированного дохода

Индексы фиксированного дохода измеряют эффективность активов с фиксированным доходом, таких как облигации и казначейские обязательства, которые инвесторы используют для получения дохода или как способ сохранить капитал во время падения рыночных условий.

Некоторые примеры лучших ориентиров с фиксированным доходом включают индекс совокупных облигаций Bloomberg (известный как Agg), индекс корпоративных высокодоходных облигаций США Bloomberg Capital и индекс казначейских облигаций США Bloomberg Capital.

Товарные индексы

Товарные индексы измеряют эффективность корзины товаров. Например, товарный индекс Bloomberg (BCOM) состоит из 23 биржевых фьючерсов на физические товары. Индекс измеряет 21 товар в пяти различных секторах и выступает в качестве индикатора производительности товарного рынка. Пять секторов:

- Сельское хозяйство

- Энергетика

- Промышленные металлы

- Драгоценные металлы

- Животноводство

В дополнение к традиционным контрольным показателям, представляющим широкие рыночные характеристики, такие как крупная, средняя и малая капитализация, рост и стоимость, вы также найдете индексы, основанные на фундаментальных характеристиках, секторах, дивидендах, рыночных тенденциях, инвестиционных темах и гораздо больше.

Тематические индексы — это списки акций, которые соответствуют определенным критериям по теме, таким как экологические, социальные и управленческие (ESG) или устойчивость.

Использование эталона

При оценке эффективности вашего инвестиционного портфеля важно сравнить его с эталоном, представляющим отрасль, сектор и сегмент рынка, к которому он принадлежит. Однако, если ваш портфель диверсифицирован, вы не сможете сравнить весь портфель с одним индексом — вам может потребоваться оценить его по секциям в зависимости от того, как вы распределили свои инвестиции.

Использование уже предоставленной информации

Большинство розничных инвесторов не строят свои портфели, выбирая отдельные акции. Тем не менее, это возможно, но во многих случаях просто слишком дорого и долго оценивать акции и покупать те, которые соответствуют вашим инвестиционным критериям. Таким образом, многие выбирают взаимные фонды или биржевые фонды (ETF), которые отражают результаты конкретных индексов.

Если в вашем портфеле есть фонд или несколько, вы можете сравнить информацию, которую управляющие фондами уже предоставляют, чтобы увидеть, как ваши фонды работают по сравнению с индексами, которые они отражают.

Например, Vanguard Mega Cap Growth ETF (MGK) — это биржевой фонд, который отслеживает показатели индекса роста мегакапитализации США CRSP. Если вы приобрели акции MGK и хотите оценить их эффективность, вы должны сначала найти страницу фонда на веб-сайте Vanguard, найти вкладку «Производительность и сборы» и убедиться, что «Сводка» подчеркнута, нажав на нее. Вы увидите следующую информацию:

Вы можете увидеть изменения рыночной цены фонда с момента его основания до результатов за последний месяц и сравнить их с эталоном. Затем найдите историческую волатильность и посмотрите, как доходность и риск фонда сравниваются с доходностью его эталона:

R-квадрат измеряет, насколько точно фонд отслеживает свой контрольный показатель — в случае с MGK он очень точно соответствует доходности своего контрольного показателя (значение 1,0 указывает на отслеживание, а менее 1,0 указывает на меньшее отслеживание).

Бета — это мера риска фонда по сравнению с эталоном — опять же, MGK соответствует уровню риска своего эталона (опять же, 1,0 означает, что он отслеживал, а меньше или больше 1,0 указывает на меньшее или большее отслеживание соответственно).

MGK исторически соответствовала доходности и риску эталонного индекса, для отслеживания которого он был разработан, плюс-минус несколько процентных пунктов. Однако по сравнению с индексом общего фондового рынка США Доу-Джонса MGK принесла меньшую доходность и немного больше рисков.

Что является лучшим эталоном акций?

Лучший ориентир для акций — это индекс, который соответствует вашему портфелю или ближайшим к вам активам.

Является ли S&P 500 хорошим ориентиром?

Очень часто используется, но в зависимости от того, как устроен тест, можно использовать гораздо больше. Некоторыми широко используемыми ориентирами на фондовом рынке являются Wilson 5000, Dow Jones Industrial Average и Russel 2000.

Как рассчитывается эталон?

Различные индексы используют разные методы расчета своей производительности. Например, S&P 500 использует метод рыночной капитализации в свободном обращении.

Итог

Рыночные ориентиры важны, потому что они позволяют инвесторам сравнивать эффективность своих активов с надежными показателями. Кроме того, контрольные показатели показывают состояние рынка — вы также можете увидеть, как работает конкретный класс, или просмотреть показатели рынка акций в целом. Рыночные ориентиры постоянно меняются, и время от времени появляются новые, основанные на меняющихся инвестиционных стратегиях и настроениях инвесторов.

Единственное ограничение, которое есть у бенчмарков, заключается в том, что они являются индикаторами прошлой эффективности — нет никакого способа узнать, как будут работать инвестиции, составляющие индекс. Вы можете только просматривать результаты своих инвестиционных решений, что хорошо, потому что вы можете использовать информацию для внесения корректировок или изменения своей стратегии.

Об авторе