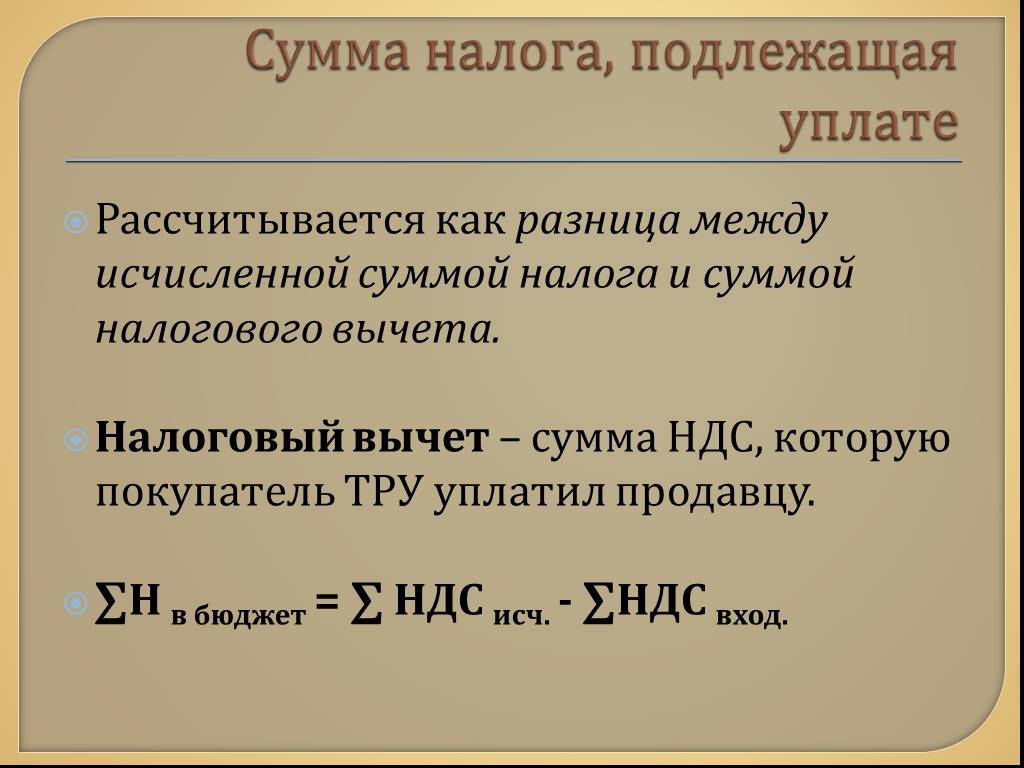

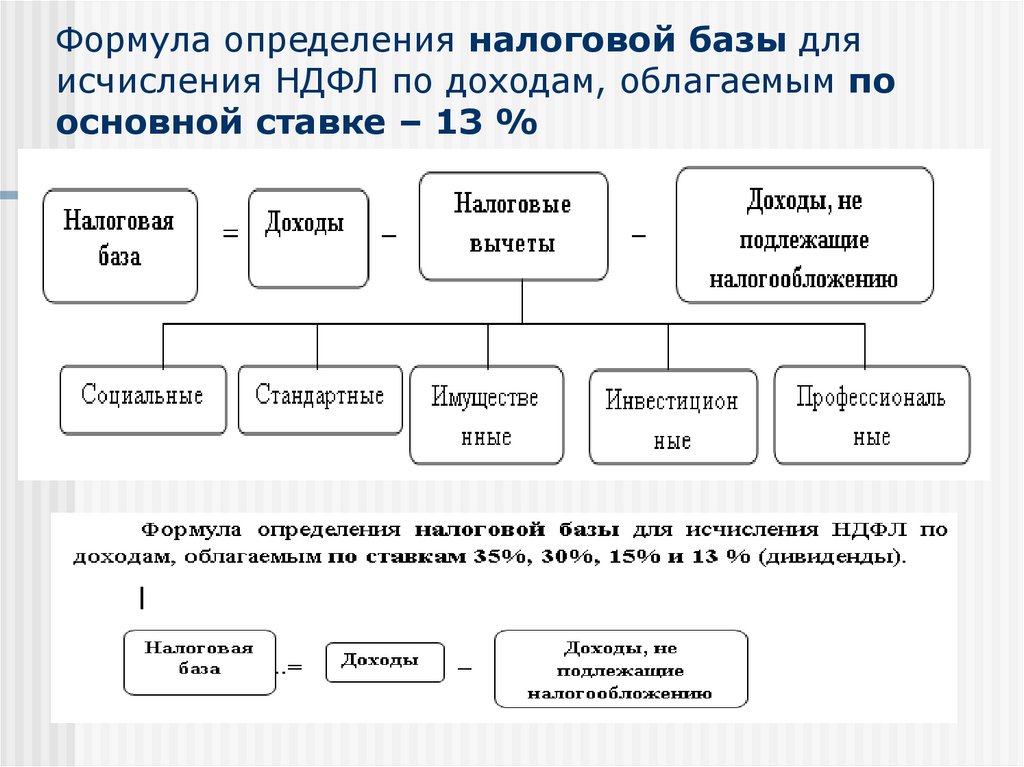

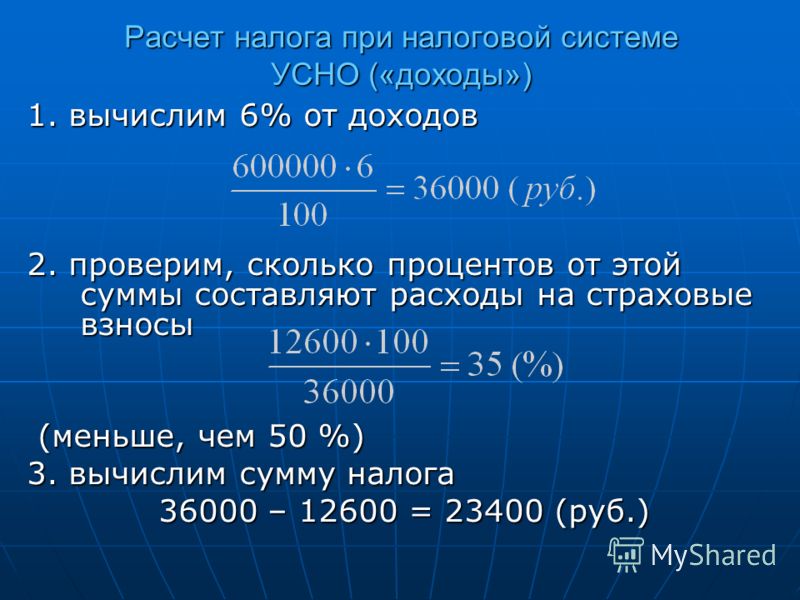

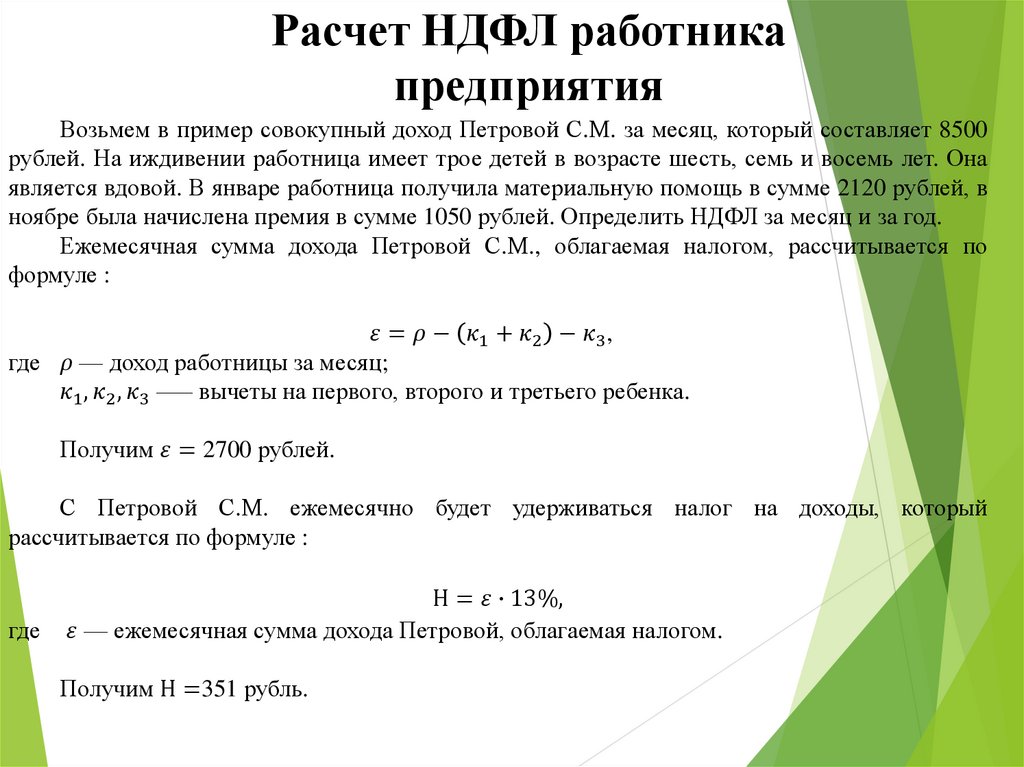

Как найти ндфл: Расчет НДФЛ (подоходного налога): порядок и формула

ЗУП ред. 3.1? – Учет без забот

- Опубликовано 18.12.2020 10:36

- Автор: Administrator

- Просмотров: 30728

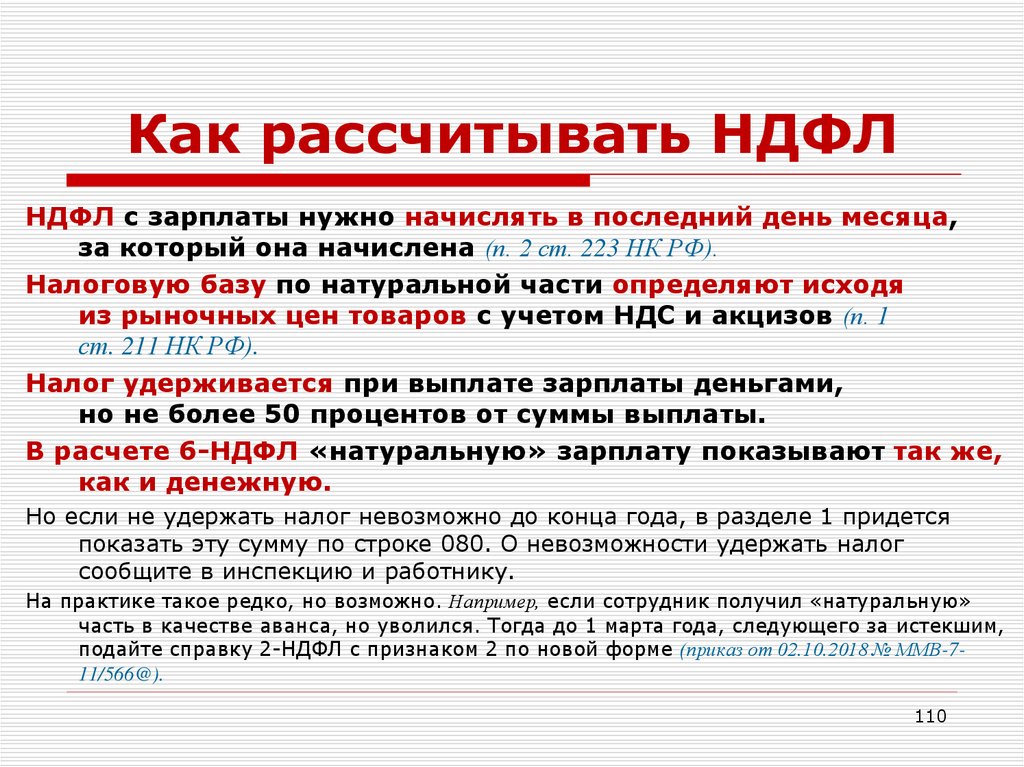

Все работодатели ежеквартально обязаны сдавать отчет 6-НДФЛ. Несмотря на то, что в 2021 году ожидается грандиозное обновление формы этого отчета, помощники проверки корректности его заполнения останутся прежними. В этой публикации мы поделимся с вами тем «секретным» функционалом программы 1С: ЗУП ред. 3.1, которым с удовольствием пользуемся сами. Кто еще не перешел работать в эту программу – поспешите! Посмотрите, сколько возможностей вы упускаете!

Итак, в программе 1С: Зарплата и управление персоналом ред. 3.1 отчет 6-НДФЛ формируется в разделе «Отчетность, справки» — «1С-Отчетность».

Нажмите кнопку «Создать» и в разделе «ФНС» найдите отчет «6-НДФЛ».

С помощью «кнопок-стрелок» задайте период отчета.

Нажмите кнопку «Заполнить».

Отчет имеет два раздела:

Раздел 1 – «Обобщенные показатели», включающий данные о суммах начисленного дохода, налоговых вычетов, суммах исчисленного налога.

Получив расшифровку данных формы в разрезе кодов доходов, пользователь может их проанализировать.

Раздел 2 – «Даты и суммы фактически полученных доходов и удержанного НДФЛ». Здесь пользователь также может получить детальную информацию расшифровки любой ячейки. Этот способ помогает проанализировать данные и найти ошибки в отчете.

Кроме детализации ячеек отчета, в 1С есть еще «отчеты-помощники», дающие возможность проанализировать данные по НДФЛ. Они помогут пользователю при заполнении и проверке формы «6-НДФЛ».

• «Сводная справка 2-НДФЛ»;

• Анализ НДФЛ по датам получения доходов;

• Анализ НДФЛ по документам-основаниям;

• Анализ НДФЛ по месяцам;

• Контроль сроков уплаты НДФЛ;

• Начисленные доходы в отчетности по НДФЛ;

• Начисленные и полученные доходы в отчетности по НДФЛ;

• Подробный анализ НДФЛ по сотруднику;

• Проверка раздела 2 6-НДФЛ;

• Регистр налогового учета по НДФЛ;

• Удержанный НДФЛ.

Сформировать их можно несколькими способами:

1 вариант – в разделе Налоги и взносы» — «Отчеты по налогам и взносам».

Открыв раздел, вы увидите список отчетов по НДФЛ.

2 вариант – в разделе «Зарплата» — «Отчеты по зарплате».

Перейдите в самый низ списка отчетов и перейдите по гиперссылке «Все отчеты».

Откройте раздел «Налоги и взносы» и в правой стороне отобразится список дополнительный отчетов для анализа НДФЛ.

Рассмотрим коротко эти отчеты. Какую информацию пользователь может получить из них?

«Сводная» справка 2-НДФЛ

Саму форму «Справки о доходах (2-НДФЛ) для сотрудника» можно сформировать в разделе «Отчетность, справки».

Документ содержит информацию о доходах и НДФЛ выбранного сотрудника.

Отчет «Сводная» справка 2-НДФЛ, содержит информацию, из которой формируется справка 2-НДФЛ. Плюс отчета в том, что он формирует данные по всем сотрудникам. С его помощью можно проверить все данные по доходам сотрудника, начислениям и удержаниям НДФЛ, примененных вычетах.

С его помощью можно проверить все данные по доходам сотрудника, начислениям и удержаниям НДФЛ, примененных вычетах.

При необходимости можно установить отбор в кнопке «Настройка».

При обнаружении ошибки пользователь может вовремя внести исправления в программе. Например, не предоставлен, не закрыт или неверно указан вычет сотруднику.

Перейдите в карточку сотрудника – в справочнике «Сотрудники» и внесите или исправьте данные о вычетах в разделе «Налог на доходы».

В разделе можно ввести:

• новое заявление на стандартные вычеты;

• уведомление налогового органа о праве на вычет.

А также просмотреть все заявления на вычеты сотрудника, перейдя по одноименной гиперссылке.

Анализ НДФЛ по датам получения доходов

Отчет позволяет получить пользователю информацию о начисленных и выплаченных доходах, об исчисленном и удержанном НДФЛ и т.п. Информация выводится в отчет в разрезе дат и объединена по месяцам. С помощью значков-группировок «+» и «-» данные можно сворачивать и разворачивать.

С помощью значков-группировок «+» и «-» данные можно сворачивать и разворачивать.

Информацию, представленную в таком виде, проще проверять и анализировать. С его помощью легко обнаружить ошибки.

Используя кнопку «Настройки», можно устанавливать дополнительные параметры формирования отчета.

Установите вид настройки – «Расширенный» и на закладке «Отбор» добавьте дополнительный отбор. Нажмите кнопку «Добавить отбор» и добавьте поле «Сотрудник».

Установите «Сотрудник», условие «Равно» и в поле «Значение» выберите сотрудника из справочника. В нашем примере – Акопян М.С.

Нажмите «Закрыть и сформировать». Данные в отчете отобразятся в соответствии с условием отбора.

Если вы часто пользуетесь отчетом для удобства можно вынести отбор по сотруднику в его шапку. Тогда для выбора сотрудника не надо каждый раз заходить в настройку. Для этого в строке отбора щелкните мышкой на условное обозначение «-» и выберите «В шапке отчета».

В результате настройки, в шапке отчета появилось поле отбора по сотруднику.

Такая настройка применима к любому отчету в 1С.

Как и в любом другом отчете пользователь может проанализировать данные, посмотрев их расшифровку. Щелкните мышкой дважды на значении ячейки и выберите значение поля «Регистратор».

В результате отобразится расшифровка, в разрезе документов, которые сделали запись в регистр. Двойной щелчок мышкой на названии документа-основания откроет сам документ.

Анализ НДФЛ по документам-основаниям

Информацию по налогу в разрезе регистратора можно получить также из отчета «Анализ НДФЛ по документам-основаниям».

Форма отчета позволяет сразу увидеть пользователю, каким документами были произведены записи.

Анализ НДФЛ по месяцам

Группа отчетов «Анализ НДФЛ по месяцам» позволяет получить сопоставить исчисленный, удержанный и перечисленный НДФЛ, проанализировать налогооблагаемую базу и примененные вычеты.

Упрощенный вариант содержит сводную информацию по показателям.

Для детализации записей в разрезе сотрудников установите галочку «Подробно по сотрудникам». В отчете добавится одноименный раздел.

Второй вариант отчета «Анализ по месяцам» отображает такую же информацию, но немного в другом интерфейсе.

В отчете «Анализ НДФЛ по месяцам налогового периода и месяцам взаиморасчетов с сотрудниками» добавлены дополнительные настройки и отборы. Пользователь может указать:

• период получения дохода;

• период взаиморасчетов;

• организацию и филиал;

• ИФНС.

Суммы в этом отчете, как и во всех других отчетах можно детализировать, щелкнув правой кнопкой мышки и выбрав вариант для детализации. Например, по полю «Регистратор», т.е. по документу.

Контроль сроков уплаты НДФЛ

Отчет позволяет получить информацию о суммах НДФЛ к уплате и сопоставить с уплаченным НДФЛ. Положительный остаток на конец периода говорит о просрочке уплаты налога.

Положительный остаток на конец периода говорит о просрочке уплаты налога.

Начисленные доходы в отчетности НДФЛ

Данная форма отчета позволяет пользователю выбрать информацию о доходах сотрудника за определенный период. Дополнительные настройки отчета регулируют видимость соответствующих колонок в таблице с данными:

• 6-НДФЛ раздел1;

• 2-НДФЛ;

• По месяцам.

Установите галочки и в таблице появятся дополнительные столбцы с информацией.

Начисленные и полученные доходы в отчетности по НДФЛ

Отчет «Начисленные и полученные доходы в отчетности по НДФЛ» дает информацию пользователю о доходах, детализированную в разрезе документов и обобщенную по периодам.

Используя расширенные настройки отчета по кнопке «Настройка», пользователь может задавать дополнительные параметры для отчета, как и во всех отчетах 1С.

Подробный анализ НДФЛ по сотруднику

Отчет позволяет просмотреть всю информацию по выбранному сотруднику:

• Начисленный и выплаченный доход;

• Примененные вычеты;

• Налоговую базу;

• Начисленный, удержанный, перечисленный НДФЛ и задолженность по налогу.

Отчет формируется с указанием первичных документов, в разрезе месяцев начисления.

Проверка разд. 2 6-НДФЛ

В помощь для проверки раздела 2 отчета «6-НДФЛ» послужит одноименная форма отчета. Она содержит информацию о суммах удержанного НДФЛ и полученного дохода, с указанием документа, срока перечисления и даты удержания.

Регистр налогового учета по НДФЛ

Статья 230 НК РФ предусматривает ведение учета доходов, полученных от работодателя физическими лицами, предоставленных им налоговых вычетов, исчисленных и удержанных налогов в регистрах налогового учета. Данный отчет формирует регистр в соответствии с требованием законодательства.

Регистр налогового учета можно сформировать также из карточки сотрудника или из справочника «Сотрудники», выбрав его в списке печатных форм.

Удержанный НДФЛ

Отчет формирует информацию по НДФЛ удержанному с указанием документа, в котором произведено удержание – выплата зарплаты и указанием сроков уплаты налога.

Как видите, вся информация в отчетах дублируется. Отчеты отличаются вариантами представления информации, разрезами отчетов. Сложность отчета 6-НДФЛ в том, что он содержит всю информацию о начислениях, выплатах, исчисленном и удержанном налоге в одной форме по всем сотрудникам. С помощью рассмотренных «отчетов-помощников» пользователь без труда разберется в данных программы по НДФЛ.

Автор статьи: Ольга Круглова

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

располагаемый личный доход | Определение, расчет и пример

Сколько денег вы действительно должны потратить? А ваши сотрудники? Чтобы выяснить, какие у вас есть деньги на расходы, вам нужно найти свой располагаемый личный доход. Что такое располагаемый личный доход?

Что такое располагаемый личный доход?

Располагаемый личный доход работника (DPI) — это сумма денег, которую он должен потратить после вычета налогов, включая подоходный налог, налог на социальное обеспечение и налог на Medicare. Физические лица могут либо тратить, либо сберегать располагаемый личный доход.

Физические лица могут либо тратить, либо сберегать располагаемый личный доход.

Если вы работаете не по найму, ваш DPI — это ваши свободные деньги после вычета налога на самозанятость и подоходного налога. Налог на самозанятость идет на налоги на социальное обеспечение и медицинскую помощь. Как правило, вы будете производить расчетные налоговые платежи в течение года, чтобы покрыть свои налоговые обязательства.

Если ваш малый бизнес зарегистрирован, вы, скорее всего, не будете считаться самозанятым. Налоги, как правило, уже удерживаются из вашей зарплаты, поэтому вам не нужно платить налоги самостоятельно.

Как работодатель вы несете ответственность за удержание подоходного налога и налогов FICA (Social Security and Medicare) из заработной платы работника. Зарплата работника известна как его чистая заработная плата, которая является его заработной платой. Располагаемый личный доход аналогичен чистой заработной плате. Однако DPI не учитывает другие вычеты, такие как взносы на медицинское страхование и пенсионные отчисления.

Если у вас есть независимые подрядчики, вы не удерживаете налоги. Независимые подрядчики несут ответственность за уплату собственных налогов и расчет располагаемого дохода.

Бюро экономического анализа США собирает информацию о располагаемом личном доходе, чтобы показать, как обстоят дела в экономике. Если располагаемый личный доход высок, у людей есть больше денег, чтобы вложить их в экономику.

Вы можете использовать свой располагаемый личный доход для определения взносов в пенсионный план, бюджета и плана расходов.

Располагаемый доход и дискреционный доход

Располагаемый доход — это сумма денег, которую имеет физическое лицо после уплаты налогов. С другой стороны, дискреционный доход — это то, сколько человек имеет после уплаты налогов и предметов первой необходимости, таких как арендная плата, коммунальные услуги, медицинское страхование и питание. Человек может использовать дискреционный доход для второстепенных предметов, таких как новый телевизор или отпуск.

Вы можете использовать располагаемый доход для расчета дискреционного дохода. Вычтите основные расходы из располагаемого дохода, чтобы найти дискреционный доход.

Как рассчитать располагаемый личный доход

Рассчитать располагаемый доход довольно просто. Вычтите свои налоговые обязательства из своего дохода (например, заработной платы, комиссионных и т. д.), чтобы найти свой DPI.

Для начала используйте формулу располагаемого дохода:

Располагаемый личный доход = личный доход – личные налоговые обязательства

внести изменения в образ жизни или получить большую долю прибыли вашего бизнеса.

Пример

Допустим, раз в две недели розыгрыш вашего владельца составляет 2000 долларов. Вы самозанятый и одинокий. Вы должны рассчитать свои налоговые обязательства по самозанятости, которые составляют 15,3% от вашего заработка. Кроме того, вам необходимо определить свои обязательства по федеральному подоходному налогу.

Ваш налог на самозанятость составляет 306 долларов (2000 долларов х 0,153).

Согласно таблицам удержания подоходного налога в публикации IRS 15-T, ваши обязательства по федеральному подоходному налогу составляют 175 долларов.

Теперь, когда вы знаете свои налоговые обязательства, вы можете рассчитать свой DPI, используя формулу располагаемого личного дохода:

DPI = 2000 – 306 – 175 долларов

DPI = 1 519 долларов

Ваш двухнедельный DPI составляет 1 519 долларов. Вы можете использовать эти деньги для оплаты основных счетов и товаров, а также предметов первой необходимости.

Вам нужна помощь в отслеживании расходов вашего бизнеса? Программное обеспечение Patriot для онлайн-бухгалтерии позволяет легко отслеживать входящие и исходящие средства. Получите бесплатную пробную версию прямо сейчас!

Эта статья была обновлена по сравнению с первоначальной датой публикации 31 июля 2015 г.

Это не юридическая консультация; Для большей информации, пожалуйста нажмите сюда.

4.2: Индивидуальный подоходный налог (налоговый инспектор)

- Последнее обновление

- Сохранить как PDF

- Идентификатор страницы

- 22084

- Жан-Поль Оливье

- Колледж прикладного искусства, науки и технологий Ред-Ривер

Вы только что заполнили декларацию о подоходном налоге и видите, что общая сумма, подлежащая уплате за год, превышает 5000 долларов. Вы рады, что вам не нужно платить эту единовременную сумму сразу! Наоборот, почти все уже выплачено: ваш работодатель регулярно отчисляет из каждой зарплаты федеральные и местные налоги.

В Канаде предприятия облагаются налогом иначе, чем физические лица, и существует множество нюансов и сложностей, которые необходимо учитывать. По этим причинам в этом учебнике не рассматриваются налоги на бизнес, которые требуют изучения курса корпоративных налогов.

По этим причинам в этом учебнике не рассматриваются налоги на бизнес, которые требуют изучения курса корпоративных налогов.

Для физических лиц налоги относительно просты. В этом разделе книги используются федеральные и провинциальные/территориальные подоходные налоги за 2013 налоговый год для расчета суммы этих налогов, которые в конечном итоге вычитаются из вашего валового дохода. Вы можете найти налоговые категории за текущий год на сайте www.taxtips.ca/marginaltaxrates.htm.

Федеральные и провинциальные/территориальные налоги и налоговые ставки

Индивидуальный подоходный налог – это налог на валовой доход, взимаемый как федеральным, так и провинциальным/территориальным правительством. Вся Канада использует прогрессивную налоговую систему, в которой ставка налога увеличивается по мере увеличения суммы дохода; однако повышенные налоговые ставки применяются только к суммам доходов выше минимальных порогов. Таким образом, лица, получающие более высокие доходы, платят более высокие предельные ставки налога, чем лица, получающие более низкие доходы. Формат похож на градуированную структуру комиссии.

Формат похож на градуированную структуру комиссии.

Федеральное правительство и правительства провинций/территорий предлагают базовую личную сумму, которая представляет собой сумму дохода, на которую наемному работнику предоставляется освобождение от налога. Другими словами, это необлагаемый налогом доход. Это сделано для того, чтобы помочь людям с низким доходом в Канаде. Налоговые категории ежегодно корректируются на федеральном уровне и в большинстве провинций и территорий, чтобы отразить рост стоимости жизни, измеряемый индексом потребительских цен (ИПЦ).

2013 Провинциальные налоги

*В этих провинциях и на Юконе взимаются дополнительные подоходные налоги.

**Эти дополнительные налоги не рассматриваются в данном учебнике. Эти суммы представляют собой базовую личную сумму.

2013 Федеральные налоги

| Налогооблагаемый доход | Налоговая ставка |

|---|---|

0,00–11 038,00 долл. США* США* | 0% |

| 11 038,01–43 561,00 долл. США | 15% |

| $43 561,01–$87 123,00 | 22% |

| 87 123,01–135 054,00 долл. США | 26% |

| 135 054,01 долл. США и выше | 29% |

*Это основная личная сумма.

Формула

Чтобы рассчитать подоходный налог для любого лица, вы должны суммировать все налоги со всех приемлемых валовых доходов в каждой налоговой категории. Формула 4.2 показывает расчет.

Формула 4.2

Как это работает

Чтобы рассчитать общий годовой подоходный налог в любом налоговом году, выполните следующие действия: человек.

Шаг 2 : Рассчитайте причитающиеся федеральные подоходные налоги. Используя таблицу федеральных налогов, разделите валовой доход на каждую из перечисленных налоговых категорий, затем рассчитайте налоги, причитающиеся в каждой налоговой категории, умножив доход в этой категории на налоговую ставку. Округлите любую сумму налога до двух знаков после запятой.

Шаг 3 : Рассчитайте причитающийся подоходный налог провинции/территории. Повторите тот же процесс, что и на шаге 2, но вместо этого используйте соответствующие налоговые категории из таблицы налогов провинции. Округлите любую сумму налога до двух знаков после запятой.

Шаг 4 : Рассчитайте общий годовой налог на прибыль, применив Формулу 4.2. Это означает сложение всех сумм налогов, рассчитанных на шагах 2 и 3, вместе.

Предположим, вы живете в Британской Колумбии и ваш налогооблагаемый валовой доход составляет 44 000 долларов США. Вот как вы могли бы рассчитать свои ежегодные общие федеральные и провинциальные налоги:

Шаг 1 : Общий заработок составляет 44 000 долларов.

Шаг 2 : На федеральном уровне ваш доход попадает в первые три скобки. Ваши первые 11 038 долларов облагаются налогом по ставке 0%; следовательно, подоходный налог с этой суммы отсутствует. Следующие 32 523 доллара (от 11 038,01 до 43 561,00 долларов) облагаются налогом по ставке 15%, таким образом, \(\ 32 523 долларов \ умножить на 15 \% = \ 4 878,45 долларов США \). Последние 439 долларов (от 43 561,01 до 44 000,00 долларов) облагаются налогом по ставке 22%, таким образом, \(\439 долларов \умножить на 22 \%=\$ 96,58\).

Шаг 3 : На провинциальном уровне ваш доход попадает в первые три скобки Британской Колумбии. Ваши первые 10 276 долларов облагаются налогом по ставке 0%; следовательно, подоходный налог с этой суммы отсутствует. Следующие 27 292 доллара (от 10 276,01 до 37 568,00 долларов) облагаются налогом по ставке 5,06%, таким образом, \(\ 27 292 долларов \ умножить на 5,06 \% = \ 1 380,98 долларов \). Последние 6 432 доллара (от 37 568,01 до 44 000 долларов) облагаются налогом по ставке 7,7%, таким образом, \(\ 6 432 долларов \ умножить на 7,7 \% = \ 495,26 долларов США \).

Шаг 4 : Ваш общий федеральный подоходный налог составляет \(\$ 0,00+\$ 4878,45+\$ 96,58=\$ 4,975.03\). Ваш общий подоходный налог в провинции составляет \(\0,00$+\1380,98$+\495,26$=\1876,24$\). Применяя формулу 4.1, \(\text {подоходный налог}=\$ 4 975,03+\$ 1 876,24=\$ 6 851,27\), это сумма, которая будет вычтена из общего валового дохода.

На что следует обратить внимание

Вы когда-нибудь слышали, как кто-то говорит: «Я зарабатываю больше и перешел на более высокую налоговую категорию, поэтому теперь я зарабатываю меньше денег и моя зарплата ниже»? Прогрессивная налоговая система, используемая в Канаде, опровергает это утверждение.

Помните, что налоговые ставки применяются только к части валового дохода в налоговой категории и не имеют обратной силы для более низких уровней дохода. Например, если ваш налогооблагаемый валовой доход увеличился с 80 000 долларов США до 88 000 долларов США, ваша самая высокая налоговая категория теперь составляет 26% вместо 22%. Однако ваш федеральный подоходный налог не рассчитывается по ставке 26% для всего вашего дохода. Скорее, первые 11 038 долларов не облагаются налогом, следующие 32 523 доллара облагаются налогом по ставке 15%, следующие 43 562 доллара облагаются налогом по ставке 22%, а последние 877 долларов облагаются налогом по ставке 26%.

Однако ваш федеральный подоходный налог не рассчитывается по ставке 26% для всего вашего дохода. Скорее, первые 11 038 долларов не облагаются налогом, следующие 32 523 доллара облагаются налогом по ставке 15%, следующие 43 562 доллара облагаются налогом по ставке 22%, а последние 877 долларов облагаются налогом по ставке 26%.

Пути к успеху

Иногда полезно предварительно рассчитать общий подоходный налог в любой налоговой категории, исходя из предположения, что доход физического лица включает всю налоговую категорию. Этот метод особенно полезен, когда требуются повторяющиеся расчеты, например, определение федерального подоходного налога для каждого сотрудника во всей компании. Например, вторая федеральная налоговая категория простирается от 11 038,01 до 43 561 долларов США, что составляет 32 523 доллара США от дохода сотрудников. Поскольку эта группа облагается налогом по ставке 15%, тот, кто получает более высокий доход, всегда должен уплатить полную сумму налога в этой категории, которая составляет \(\32 523$\умножить на 15\%=\4878,45$\). Следующая налоговая категория охватывает от 43 561,01 до 87 123 долларов, что составляет 43 562 доллара дохода. Тот, кто получает более высокий доход, всегда должен уплатить полную сумму налога в этой категории, которая составляет \(\$ 43 562 \times 22 \%=\$ 9,583,64\).

Следующая налоговая категория охватывает от 43 561,01 до 87 123 долларов, что составляет 43 562 доллара дохода. Тот, кто получает более высокий доход, всегда должен уплатить полную сумму налога в этой категории, которая составляет \(\$ 43 562 \times 22 \%=\$ 9,583,64\).

Предположим, что налогооблагаемая валовая прибыль составляет 88 000 долларов США. С вашим предварительно рассчитанным подоходным налогом в каждой группе вы знаете, что подоходный налог в первых трех налоговых категориях составляет 0, 4 878,45 и 9 583,64 долларов, или 14 462,09 долларов в сумме. Вам нужно только рассчитать налог на часть дохода в окончательной налоговой категории \(\$ 877 \times 26 \%=\$ 228,02\). Общая сумма равна \(\$ 14 462,09+\$ 228,02=\$ 14 690,11\).

Пример \(\PageIndex{1}\): Федеральный и региональный подоходный налог

Канадский наемный работник имеет налогооблагаемый валовой доход в размере 97 250 долларов. Рассчитайте федеральный и провинциальный годовой подоходный налог по отдельности, а затем просуммируйте суммы для расчета общего годового подоходного налога, если наемный работник проживает в

- Онтарио .

- Нью-Брансуик

- Альберта

Решение

Для каждой провинции вам необходимо рассчитать общий федеральный подоходный налог и общий подоходный налог провинции. Затем суммируйте эти суммы, чтобы получить годовой подоходный налог.

Что вы уже знаете

Шаг 1 :

Валовой налогооблагаемый доход работника составляет 97 250 долларов США. Из налоговых таблиц вы также знаете федеральный и провинциальный подоходный налог и соответствующие налоговые ставки.

Как вы туда доберетесь

Шаг 2 :

Рассчитайте федеральный подоходный налог. Эта сумма одинакова во всех трех провинциях и ее необходимо рассчитать только один раз. Глядя на таблицу федеральных налогов, вы видите, что этот наемный работник попадает в первые четыре налоговых категории, что требует суммы расчетов подоходного налога для каждой группы.

Шаг 3 :

Рассчитайте подоходный налог провинции. Используя провинциальную налоговую таблицу, доход охватывает все четыре налоговые категории Онтарио. В Нью-Брансуике физическое лицо попадает в первые четыре налоговые категории. В Альберте физическое лицо охватывает обе налоговые категории Альберты. Во всех трех провинциях общий доход провинции представляет собой сумму расчетов подоходного налога для каждой группы.

Используя провинциальную налоговую таблицу, доход охватывает все четыре налоговые категории Онтарио. В Нью-Брансуике физическое лицо попадает в первые четыре налоговые категории. В Альберте физическое лицо охватывает обе налоговые категории Альберты. Во всех трех провинциях общий доход провинции представляет собой сумму расчетов подоходного налога для каждой группы.

Шаг 4 :

Рассчитайте общий годовой подоходный налог по формуле 4.2.

Выполнить

Шаг 2 :

\[\begin{align}

&(\$ 11,038-\$ 0) \times 0=\$ 0.00\\

&(\$ 1-\$ 43, 11,038) \times 0,15=\$ 4878,45\\

&(\$87,123-543,561) \times 0,22=\$9,583,64\\

&(\$97,250-\$87,123) \times 0,26=\$2,6\39,024\ &\text { Общий федеральный подоходный налог}=\$ 0,00+54 878,45+59 583,64+\$ 2 633,02=\$ 17 095,11

\end{align} \nonumber \]

Шаг 3 :

Онтарио

\[\begin{align}

&(59,574-50) \times 0=\$ 0,00\\

&(539,723-59,574) \times 0,0505=\$ 1,5 &\28,522 -\$ 39,723) \times 0,0915=\$ 3,634,84\\

&(597,250-579,448) \times 0,1116=\$ 1,986,70\\&\text{Общий подоходный налог Онтарио}=\$ 0,00+\$ 1,522,52$ $+ \$ 3 634,84+\$ 1 986,70=\$ 7 144,06 \end{aligned} \nonumber \]

Нью-Брансуик

\[\begin{align*} (59,388-50) \$ 0 &= 0 0. 00\\ (\$38,954-\$9,388) \times 0,091 &= \$2,690,51\\ (\$77,908-\$38,954) \times 0,121 &= \$4,713,43\\ (\$97,250-\$77,908) \times 0,124 &= \ $ 2 398,41\\ \text{Общий подоходный налог Нью-Брансуика} &= \$ 0,00+\$ 2 690,51+54 713,43+52 398,41=\$ 9 802,35 \end{align*}\nonumber \]

00\\ (\$38,954-\$9,388) \times 0,091 &= \$2,690,51\\ (\$77,908-\$38,954) \times 0,121 &= \$4,713,43\\ (\$97,250-\$77,908) \times 0,124 &= \ $ 2 398,41\\ \text{Общий подоходный налог Нью-Брансуика} &= \$ 0,00+\$ 2 690,51+54 713,43+52 398,41=\$ 9 802,35 \end{align*}\nonumber \]

Альберта 36

6 [\begin{align*} (\$ 17 593-\$ 0) \times 0 &= \$ 0,00\\ (597 250-517 593) \times 0,10 &= \$ 7 965,70\\ \text{Общий подоходный налог Новой Альберты} &= \$0.00 + \$7,965,70 = \$7 965,70 \end{align*}\nonumber \]Шаг 4 :

\(\text { Общий подоходный налог, если вы проживаете в Онтарио}=\$ 17 095,11+\$ 7 144,06=\$ 24 239,17\)

\(\text { Общий подоходный налог при проживании в Нью-Брансуике}=\$ 17 095,11+\$ 9 802,35=\$ 26 897,46\)

\(\text { Общий подоходный налог при проживании в Альберте}=\$ 17 095,11+ \$ 7 965,70 = \ $ 25 060,81\)

Для физического лица, получающего 97 250 долларов США в виде налогооблагаемого валового дохода, лицо будет платить 24 239,17 долларов США в виде общего подоходного налога, если оно проживает в Онтарио, 26,89 долларов США.

Об авторе