Как найти ндс от числа: Калькулятор НДС Онлайн

как рассчитать (вычислить) НДС в Украине (инструкция для чайников)

НДС – это косвенный налог, способ вложения в бюджет доли добавленной стоимости, которая присутствует на всех этапах изготовления и сбыта услуг и продукции. Как же посчитать НДС?

Сумма рассматриваемого налога, которую необходимо оплачивать в бюджет, рассчитывается разницей между налогом, который начислен по определенной ставке из налоговой системы, и налогом вычетов. Ставка вычисляется из положений законодательства. Налог вычетов представляет собой сумму налога, оплаченную непосредственно в процессе приобретения продукции или услуг, которые применяются в деятельности предприятия, облагаемого НДС.

Как определить сумму НДС (вычисление)

НДС (налог на добавленную стоимость) — непрямой налог, применяемый в Украине с 1992 года. Налог на добавленную стоимость является важным элементом налогообложения предприятий. Налоговая ставка НДС в Украине – 20%.

Расчет налога осуществляется отдельно по каждой из применяемых ставок. НДС, уплаченный при приобретении товаров, работ, услуг, не подлежащих налогообложению, к вычету не принимается.

НДС, уплаченный при приобретении товаров, работ, услуг, не подлежащих налогообложению, к вычету не принимается.

Базой налогообложения НДС, как правило, является договорная стоимость товара (с 2016 года для целей налогообложения стоимость не может быть менее обычных цен). Объектом налогообложения НДС является операция по поставке товара, работ, услуг.

Важно! Плательщиками НДС, по сути, на территории Украины являются все участники хозяйственных операций. Здесь важно акцентировать внимание на законодательно установленном отличии между активными и пассивными плательщиками НДС.

Активными плательщиками НДС являются предприниматели, зарегистрированные как плательщики НДС в органах Государственной фискальной службы (ГФС) Украины, пассивными же плательщиками являются все остальные.

При реализации товаров, работ, услуг, передаче имущественных прав НДС предъявляется покупателю дополнительно к цене реализации.

На практике при расчете НДС возможны 2 варианта:

- Если есть сумма без НДС — как считать НДС от суммы.

- Если есть сумма с учетом НДС — как посчитать НДС в том числе.

Поясним, как правильно посчитать НДС в каждом из случаев.

Получите совет юриста за 15 минут!

Есть вопрос к юристу?

Задать вопрос

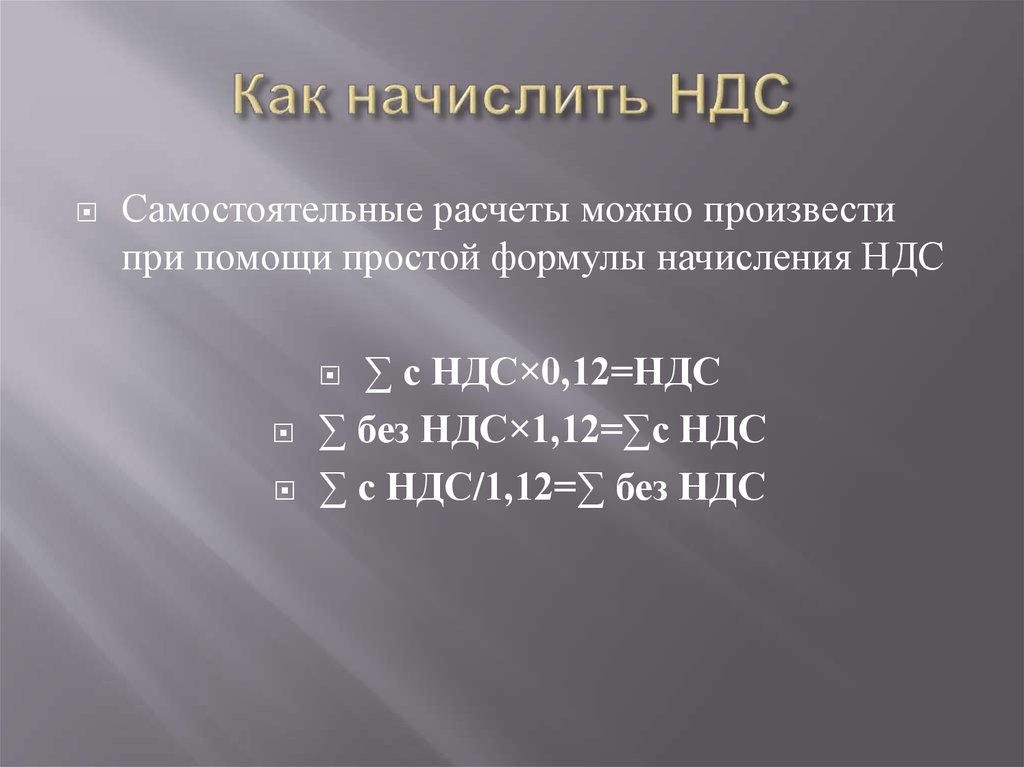

Как посчитать НДС от суммы

Как вычислить НДС от суммы? Это несложно: нужно просто математически рассчитать процент.

Расчет производится по формуле:

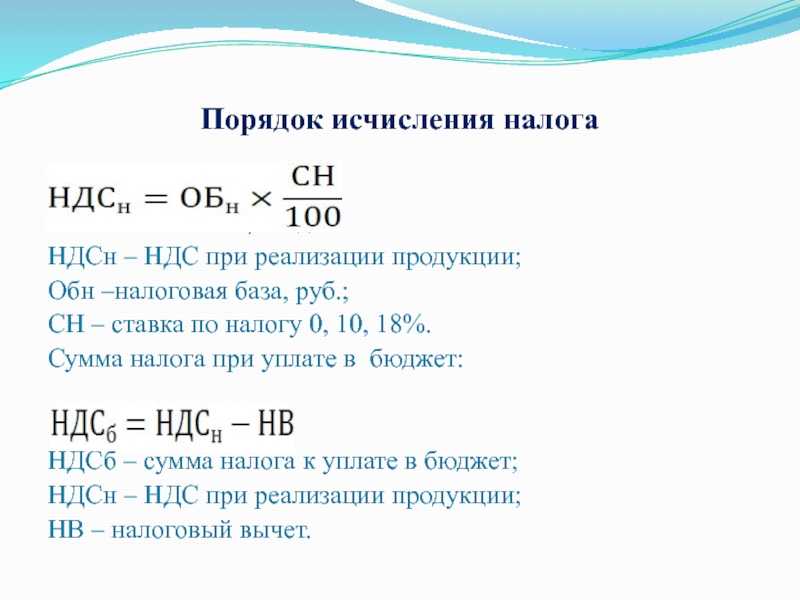

НДС = НБ × Нст / 100,

Где: НБ — налоговая база (то есть сумма без НДС), Нст — ставка НДС: 20 процентов (до 01.01.2020 — 18) или 10 процентов.

Как посчитать НДС в том числе

Посчитать НДС в том числе — это значит выделить налог, который заложен в итоговую сумму. Здесь для вычисления используют формулы:

- НДС = С / 1,20 × 0,20 — если нужно посчитать НДС 20% (с 01.01.2020-),

- НДС = С / 1,18 × 0,18 — если нужно посчитать НДС 18% (до 01.01.2020),

- НДС = С / 1,10 × 0,10 — если ставка налога 10%,

Где: С — сумма, включающая НДС.

Как посчитать сумму с НДС

Посчитать сумму с НДС можно, не вычисляя предварительно сам налог.

Для этого используйте формулы:

- С = НБ × 1,20 — если считать НДС по ставке 20% (с 01.01.2020),

- С = НБ × 1,18 — если считать НДС по ставке 18% (до 01.01.2020),

- С = НБ × 1,10 — по ставке 10%,

где НБ — налоговая база, то есть сумма без налога.

Получите совет юриста за 15 минут!

Есть вопрос к юристу?

Задать вопрос

Пример расчета НДС

Используя приведенные выше формулы, разберем, как правильно считать НДС (сверх суммы и в том числе), на примерах.

Пример 1

ООО «Икс» реализует партию бетонных блоков в количестве 100 тыс. шт. по цене 25 грн. за штуку. Ставка НДС — 20%, налог в цену не включен. Как посчитать НДС 20% и итоговую стоимость партии с учетом налога?

Сначала определим стоимость партии без НДС (налоговую базу):

25 грн. × 100 000 шт. = 2 500 000 грн.

= 2 500 000 грн.

Посчитаем НДС от суммы:

2 500 000 × 20/100 = 500 000 грн.

Вычислим сумму с НДС:

2 500 000 + 500 000 = 3 000 000 грн.

Или определить итоговую сумму можно сразу, без предварительного расчета налога:

2 500 000 × 1,20 = 3000 000 грн.

Соответственно, в расчетных документах и счетах-фактурах нужно указать:

- стоимость без НДС — 2 500 000 грн.,

- НДС 20% — 500 000 грн.,

- итого с НДС — 3000 000 грн.

Пример 2

По прайс-листу ООО «Икс» цена бордюрного камня с учетом НДС составляет 120 грн. за 1 шт. Покупатель заказал партию из 10 тыс. штук. Посчитаем НДС 20%.

Сначала определим итоговую стоимость партии:

120 грн. × 10 000 шт. = 1 200 000 грн.

Посчитаем НДС в том числе:

1 200 000 / 1,20 × 0,20 = 200 000 грн.

Остается сумма без НДС:

1 200 000 – 200 000 = 1 000 000 грн.

Ее также можно найти без предварительного выделения налога:

1 200 000 / 1,20 = 1 000 000 грн.

Проверить правильность расчета можно, начислив НДС на полученную стоимость без налога:

1 000 000 × 20/100 = 200 000 грн.

Соответственно, в расчетных документах и счетах-фактурах нужно указать:

- стоимость без НДС — 1 000 000 грн.,

- НДС 20% — 200 000 грн.,

- итого с НДС — 1 200 000 грн.

28 Мар, 2019

Налоги

Возврат НДС — Федеральное министерство иностранных дел Германии

СтатьяЗа приобретённые в Германии товары клиентам, постоянно проживающим за пределами Европейского союза и вывозящим указанные товары в личном багаже, может быть возмещён содержащийся в покупной цене налог на добавленную стоимость.

В цены германских товаров, как правило, включён налог на добавленную стоимость (НДС) в размере 19 %. Если клиент, постоянной проживающий за пределами Европейского союза, приобретает в Германии товары и вывозит их в личном багаже, то НДС может быть возмещён. Речь при этом идёт о налоговой льготе со стороны германского государства в отношении продавца, которую большинство торговых точек передаёт покупателю. Однако каких-либо обязательств для продавца в этом отношении не существует.

Однако каких-либо обязательств для продавца в этом отношении не существует.

При этом с 1 января 2020 г. действует правило, что только покупки на сумму 50,01 евро и более (на один кассовый чек или счёт) могут стать основанием для освобождения розничного продавца-поставщика от НДС при вывозе товаров в рамках некоммерческих поездок.

Что мне нужно сделать, чтобы получить возврат НДС?

Шаг 1.

Уже во время покупки товара Вам следует указать на кассе, что Вы постоянно проживаете в Российской Федерации, а товар будет вывезен из страны. В этом случае Вам будет выдана справка о вывозе товара за рубеж (Ausfuhr- und Abnehmerbescheinigung). Будет идеально, если у Вас при себе уже будет распечатка (соответствующий формуляр Вы найдёте по ссылке).

Многие торговые точки передали возмещение НДС в Службу беспошлинных покупок (Tax Free Shopping Service), например, в Global Blue. В таких случаях вместо справки о вывозе товара Вам выдадут чек о беспошлинной покупке (Tax Free Shopping Check).

Просьба убедиться, что формуляры заполнены полностью и правильно, включая данные Вашего счёта и/или кредитной карты, так как в противном случае возврат НДС будет невозможен.

Шаг 2.

При выезде из Федеративной Республики Германия Вам будет необходимо представить указанные формуляры вместе с Вашим удостоверением личности и, при необходимости, документом, подтверждающим наличие у Вас постоянного места жительства за пределами ЕС (например, регистрацией в России, российского общегражданского паспорта), а также приобретёнными товарами в оригинальном состоянии германским таможенным службам с целью подтверждения факта ввоза товара. Там Вам на формуляре с данными о вывозимом товаре бесплатно поставят штамп, без которого возврат НДС невозможен.

При выезде через один из аэропортов в Германии товары должны быть предъявлены таможне до сдачи багажа.

Просьба также учесть, что вывоз товара должен быть осуществлён до конца третьего календарного месяца, следующего за его приобретением/получением. Если в день покупки товар не передаётся покупателю, то дополнительно к дате счёта нужно должна быть указана дата доставки. В противном случае «трёхмесячный срок» будет отсчитываться от даты счёта.

Если в день покупки товар не передаётся покупателю, то дополнительно к дате счёта нужно должна быть указана дата доставки. В противном случае «трёхмесячный срок» будет отсчитываться от даты счёта.

Шаг 3.

Спросите уже во время покупки, по какому адресу Вам затем нужно будет направить справку/справки о вывозе товара/товаров с целью возврата НДС.

После выезда из Германии и подтверждения вывоза товара пограничным ведомством / загранпредставительством, вышлите справку о вывозе по указанному продавцом адресу. Сумма возврата будет затем переведена продавцом на указанный счёт / кредитную карту.

Если Вы получили на руки чеки Tax Free Shopping Checks (например, от Global Blue), то в некоторых аэропортах существует возможность непосредственной выплаты НДС (за вычетом сервисной пошлины) в соответствующих офисах указанных поставщиков услуг. В противном случае чеки Tax Free Shopping Checks нужно будет направить по указанному на их обратной стороне адресу. После это служба Tax Free Shopping Service произведёт возмещение НДС.

После это служба Tax Free Shopping Service произведёт возмещение НДС.

Подтверждение вывоза товара германским загранпредставительством

Лишь в исключительных случаях возможно подтверждение вывоза товара германским загранпредставительством, в консульском округе которого Вы проживаете. При этом требуется обоснование, почему справка о вывозе товара не была представлена, как предусмотрено, на одном из пограничных таможенных пунктов. Фраза «не было времени» при этом, например, НЕ ЯВЛЯЕТСЯ приемлемым обоснованием.

При предъявлении документов/товара в загранпредставительства также действует трёхмесячный срок (см. «Шаг 2»).

К какому германскому загранпредставительству относитесь Вы, можно узнать при помощи нашей карты консульских округов.

Если существуют веские причины для предъявления документов/товара в загранпредставительство, то для запасной справки понадобится следующее:

- приобретённые товары (в неношеном / неиспользованном виде, в оригинальной упаковке и с ценником),

- Ваш загранпаспорт и подходящий документ, подтверждающий местожительство в Российской Федерации на момент приобретения товара (например, регистрация, внутренний общегражданский паспорт),

- оригиналы счетов,

- заполненная предприятием торговли в поле А справка о вывозе товара за рубеж или чеки Tax Free Shopping Checks.

Просьба обратить внимание, что справка о вывозе товара может быть выдана исключительно на товары, купленные в Германии (т. е. не на товары, приобретённые в других странах ЕС).

Также германское загранпредставительство не выдаёт справок о вывозе автомобилей.

Кроме того, в отличие от пограничных таможенных пунктов справки в загранпредставительствах не выдаются бесплатно: пошлина на выдачу справки о вывозе товара за рубеж может варьироваться, но составляет не менеее 34,07 евро за каждую справку. Пошлина может быть оплачена наличными (эквивалент в рублях по соответствующему обменному курсу загранпредставительства).

Лица, проживающие в консульских округах генеральных консульств в Екатеринбурге, Калининграде и Новосибирске, могут записаться на индивидуальное собеседование в соответствующих загранпредставительствах:

— Генеральное консульство в Екатеринбурге: по электронной почте [email protected]

— Генеральное консульство в Калининграде: по электронной почте info@kaliningrad. diplo.de или по телефону +7 — 4012 – 920230

diplo.de или по телефону +7 — 4012 – 920230

— Генеральное консульство в Новосибирске: по электронной почте [email protected]

Если Вы проживаете в консульском округе Генерального консульства в Санкт-Петербурге, то просьба записаться на приём через контактный формуляр

Если Вы проживаете в консульском округе Посольства в Москве, просьба записаться на приём здесь.

Вы также можете найти подробную информацию о возмещении НДС на сайте Таможни Германии.

Как найти номер плательщика НДС

Все поставщики вашего бизнеса, зарегистрированные для уплаты НДС, будут иметь уникальный регистрационный номер. Если ваш бизнес также зарегистрирован в качестве плательщика НДС, вам потребуется номер плательщика НДС вашего поставщика, чтобы вернуть любой НДС, который вы заплатили своим поставщикам.

Это удобное руководство поможет вам понять, что такое регистрационный номер плательщика НДС, почему он важен и как его найти.

Что такое регистрационный номер плательщика НДС?

Номер плательщика НДС — это уникальный идентификатор, который HMRC предоставляет компаниям при регистрации для уплаты НДС. В Великобритании номера НДС состоят из девяти цифр и всегда имеют префикс «GB».

Если вы имеете дело с поставщиком из другой страны ЕС, его номер плательщика НДС будет иметь другой формат с собственным уникальным кодом страны. HMRC предоставляет список форматов удостоверений личности из стран-членов Европейского Союза на своем веб-сайте.

Почему это важно?

Если вы возместите НДС без действительного номера плательщика НДС от вашего поставщика, это может привести к тому, что HMRC отклонит ваше требование. Если это произойдет, вам придется платить по счетам или иметь дело с большим количеством администраторов, чтобы исправить ситуацию!

Где его найти?

Когда вы ищете номер плательщика НДС другого предприятия, вашим первым портом захода должен быть любой счет, который он вам предоставил. Если бизнес зарегистрирован для уплаты НДС, его уникальный идентификатор должен быть указан во всех его счетах-фактурах.

Если бизнес зарегистрирован для уплаты НДС, его уникальный идентификатор должен быть указан во всех его счетах-фактурах.

Если вы платите НДС поставщику, но в предоставленном им счете нет регистрационного номера, вам следует немедленно связаться с ним – вам потребуется действующий счет-фактура от него, чтобы получить возмещение уплаченного вами НДС.

Проверка действительности номера плательщика НДС

Существует несколько способов проверить действительность регистрационного номера плательщика НДС:

Позвонив в службу поддержки HMRC по вопросам НДС

HMRC располагает полной базой данных предприятий, зарегистрированных для уплаты НДС, поэтому, если вы Если у вас возникнут сомнения относительно регистрационного номера, вам следует позвонить в их службу поддержки НДС по номеру 0300 200 3700.

Проверка веб-сайта VIES

Вы можете использовать Систему обмена информацией об НДС Европейского Союза (VIES), чтобы проверить действительность номеров НДС Великобритании и Номера НДС из более широкого ЕС. Введя регистрационные номера и соответствующие коды стран в соответствующие поля, вы можете проверить, действителен ли номер плательщика НДС поставщика.

Введя регистрационные номера и соответствующие коды стран в соответствующие поля, вы можете проверить, действителен ли номер плательщика НДС поставщика.

Если VIES показывает, что регистрация поставщика по НДС недействительна, вам следует как можно скорее связаться с ними, чтобы получить правильный номер плательщика НДС.

Номер плательщика НДС вашей компании в FreeAgent

Если ваша компания зарегистрирована как плательщик НДС, FreeAgent автоматически добавит ваш номер плательщика НДС ко всем счетам, которые вы отправляете из программного обеспечения. Вы также можете подать декларацию по НДС, совместимую с MTD, непосредственно в HMRC из своей учетной записи.

Узнайте больше о том, как FreeAgent справляется со сложностями британской системы НДС для расчета вашей задолженности.

Отказ от ответственности: Содержимое, включенное в данное руководство, основано на нашем понимании налогового законодательства на момент публикации. Он может быть изменен и может быть неприменим к вашим обстоятельствам, поэтому на него не следует полагаться. Вы несете ответственность за соблюдение налогового законодательства и должны обратиться за независимой консультацией, если вам требуется дополнительная информация о содержании, включенном в это руководство. Если у вас нет бухгалтера, загляните в наш каталог, чтобы найти партнера по практике FreeAgent в вашем регионе.

Он может быть изменен и может быть неприменим к вашим обстоятельствам, поэтому на него не следует полагаться. Вы несете ответственность за соблюдение налогового законодательства и должны обратиться за независимой консультацией, если вам требуется дополнительная информация о содержании, включенном в это руководство. Если у вас нет бухгалтера, загляните в наш каталог, чтобы найти партнера по практике FreeAgent в вашем регионе.

Проверить номер плательщика НДС (VIES)

Последняя проверка: 20.10.2022

Вы можете проверить, зарегистрирован ли бизнес для трансграничной торговли в пределах ЕС с VIES ЕС в веб-инструменте.

Начать

Что такое ВИЕС?

VIES (Система обмена информацией по НДС) — это поисковая система (не база данных) принадлежит Европейской комиссии. Данные взяты из национального

базы данных НДС при поиске с помощью инструмента VIES.

Данные взяты из национального

базы данных НДС при поиске с помощью инструмента VIES.

Результат поиска, отображаемый в инструменте VIES, может быть одним из двух способов; Информация об НДС ЕС существует ( действительный ) или не существует ( неверный ).

Действительный ответ

Если получен действительный ответ, информация об НДС ЕС будет отображаться в VIES. инструмент.

Неверный ответ

Если система возвращает неверный статус, это означает, что номер НДС, который вы пытаетесь для проверки не зарегистрирован в соответствующей национальной базе данных. Это из-за одного из следующих причин:

- номер НДС не существует

- номер НДС не был активирован для транзакций внутри ЕС

- регистрация еще не завершена (в некоторых странах ЕС требуется отдельная регистрация

для сделок внутри ЕС).

Эти изменения не всегда сразу отражаются в национальных базах данных и, следовательно, в ВИЕС. По срочным вопросам советуем обращаться в местную налоговую инспекцию.

VIES доступен на 23 языках Европейского Союза.

Что делать, если существующий номер не подтвержден?

Если ваш клиент утверждает, что он зарегистрирован как плательщик НДС, но проверка через ВИЕС этого не подтверждает — они могут запросить проверку в налоговой инспекции в их страна. От них может потребоваться дополнительная регистрация для пересечения границы ЕС. транзакции. Эта процедура различается в зависимости от страны ЕС.

Запрос дополнительной информации

Если вы не можете найти информацию о VIES, запросите дополнительную информацию по адресу национальный уровень с вашими национальными властями . После этого вы сможете подтвердить:

После этого вы сможете подтвердить:

- если номер НДС действителен или нет ;

- если номер НДС «связан» с определенным именем и адресом .

Как вы связываетесь с национальными властями, варьируется от страны к стране. В некоторых странах ЕС есть онлайн-системы, в то время как вы необходимо связаться с другими по телефону , почте или факсу .

Выберите страну

Из-за защиты данных национальные власти будут не указывать имя и адрес, соответствующие номеру НДС . Они только подтвердят, если есть определенное имя и адрес, связанные с конкретный номер НДС или нет.

Данные недоступны

Система иногда недоступна из-за необходимости резервного копирования национальных баз данных

Об авторе