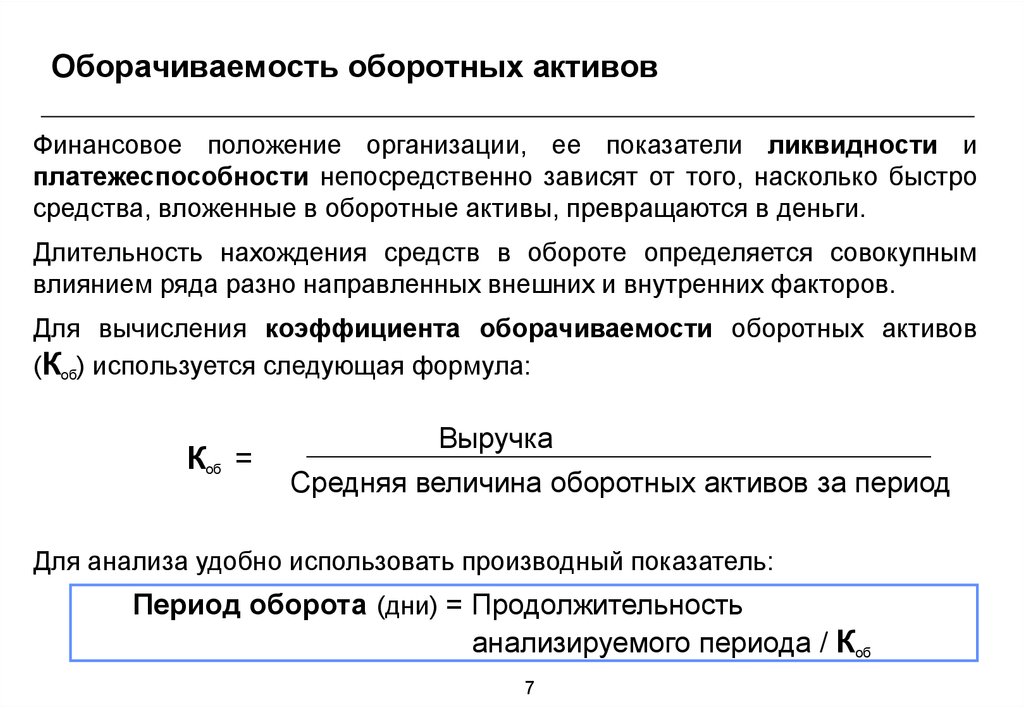

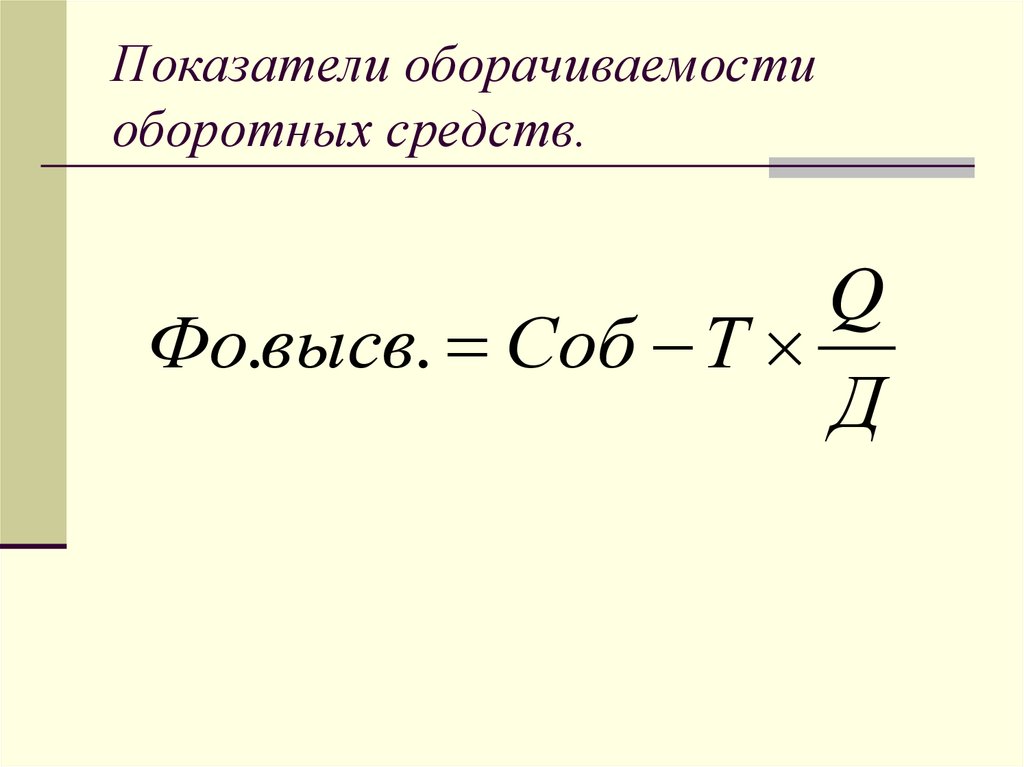

Как найти оборачиваемость оборотных средств: Полная информация для работы бухгалтера

Оборачиваемость запасов в днях | Современный предприниматель

Оборачиваемость товарных запасов в днях – это один из важнейших показателей, используемых при анализе эффективности ведения бизнеса. Зная формулу, можно произвести расчет, умелое использование которого поможет повысить рентабельность предприятия. Наибольшее значение показатель оборачиваемости запасов имеет для торговых организаций, однако, и всем иным хозяйствующим субъектов, на складах которых имеются запасы, показатель поможет получить максимум из имеющихся оборотных активов. Рассмотрим, что же такое оборачиваемость запасов, как ее рассчитать, какова ее норма на конкретном примере.

Оборачиваемость запасов: что это такое

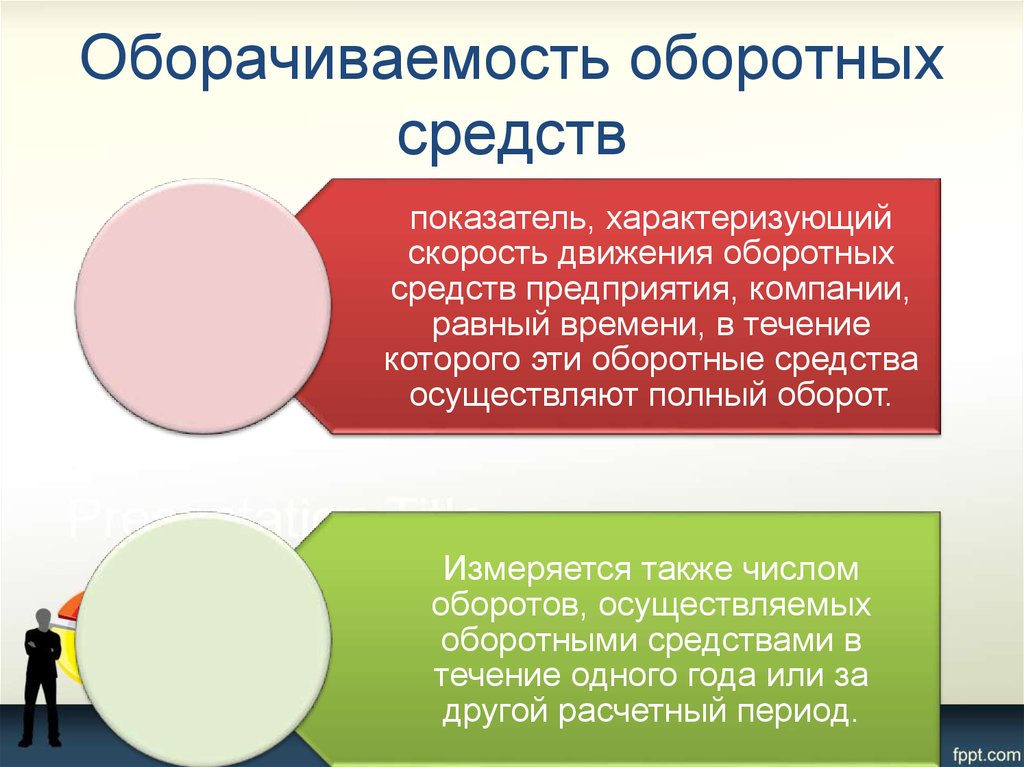

Оборачиваемость запасов – это показатель, позволяющий определить сколько раз за анализируемый период предприятие использовало в производственном процессе средний остаток запасов, имеющийся в его распоряжении.

Правильно рассчитанный показатель отражает качество запасов и эффективность управления ими. Кроме того, с его помощью можно установить остатки некондиционных запасов, а также запасы, которые не используются в производственном процессе по причине устаревания. Важно понимать, что, говоря об оборачиваемости запасов, подразумевают не только производственные запасы в виде сырья и материалов, но, также и запасы товарные.

Кроме того, с его помощью можно установить остатки некондиционных запасов, а также запасы, которые не используются в производственном процессе по причине устаревания. Важно понимать, что, говоря об оборачиваемости запасов, подразумевают не только производственные запасы в виде сырья и материалов, но, также и запасы товарные.

Оборачиваемость запасов в днях: что это и для чего применяется

Основная цель анализа и контроля оборачиваемости запасов – это поддержание оптимального уровня запасов, что, в свою очередь, является одним из ключевых способов обеспечения эффективности ведения бизнеса. Не секрет, что производственные запасы, как правило, представляют одну из самых значительных долей оборотных активов. Не удивительно, что умелое управление запасами обеспечивает равномерное и рентабельное функционирование предприятия.

В ходе управления предприятием регулярно возникают вопросы относительно достаточного размера запасов и поиска механизма для их поддержания на необходимом уровне.

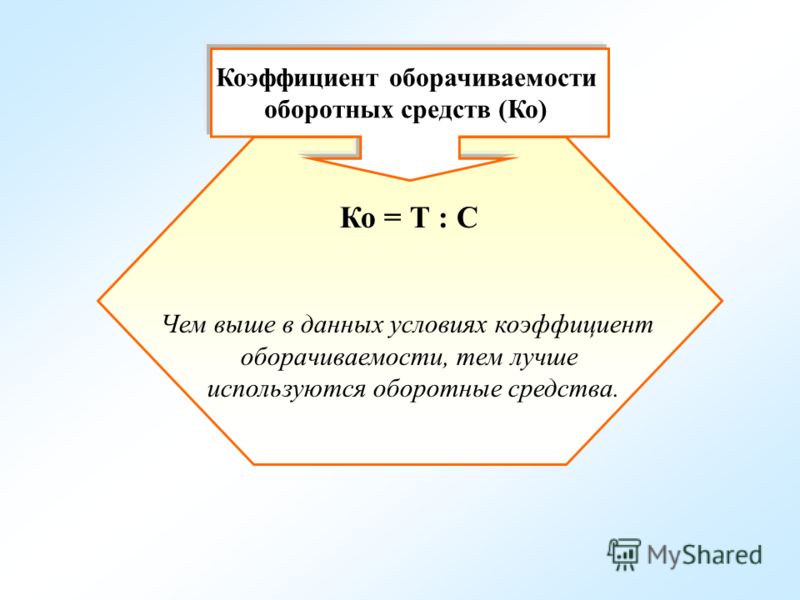

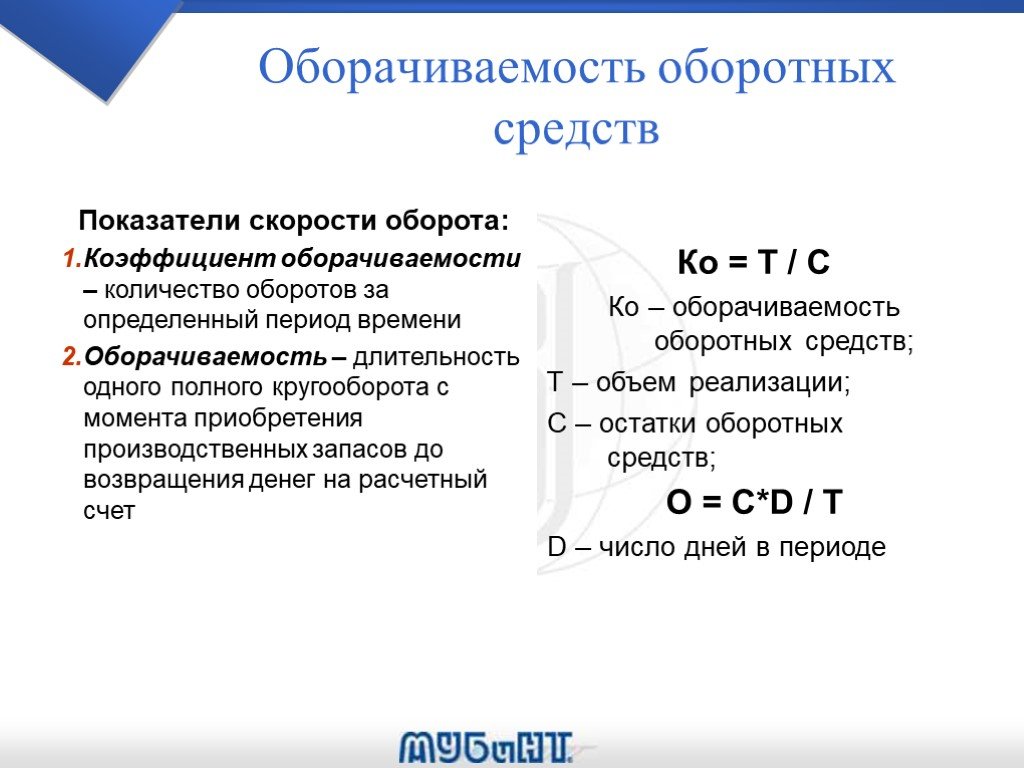

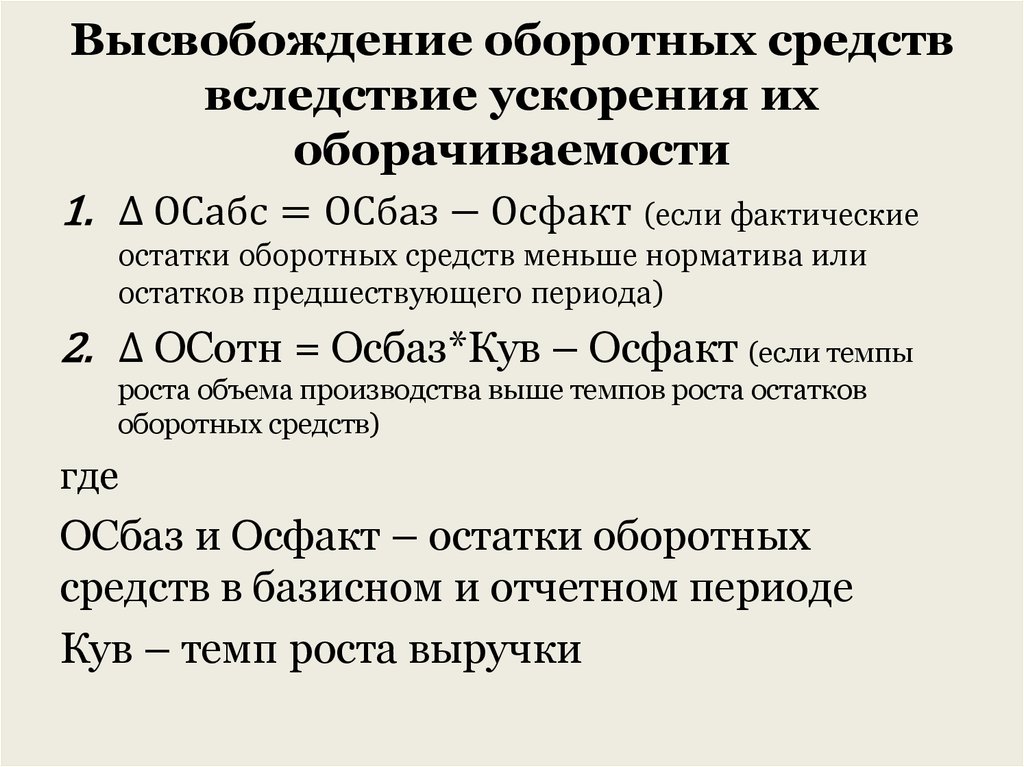

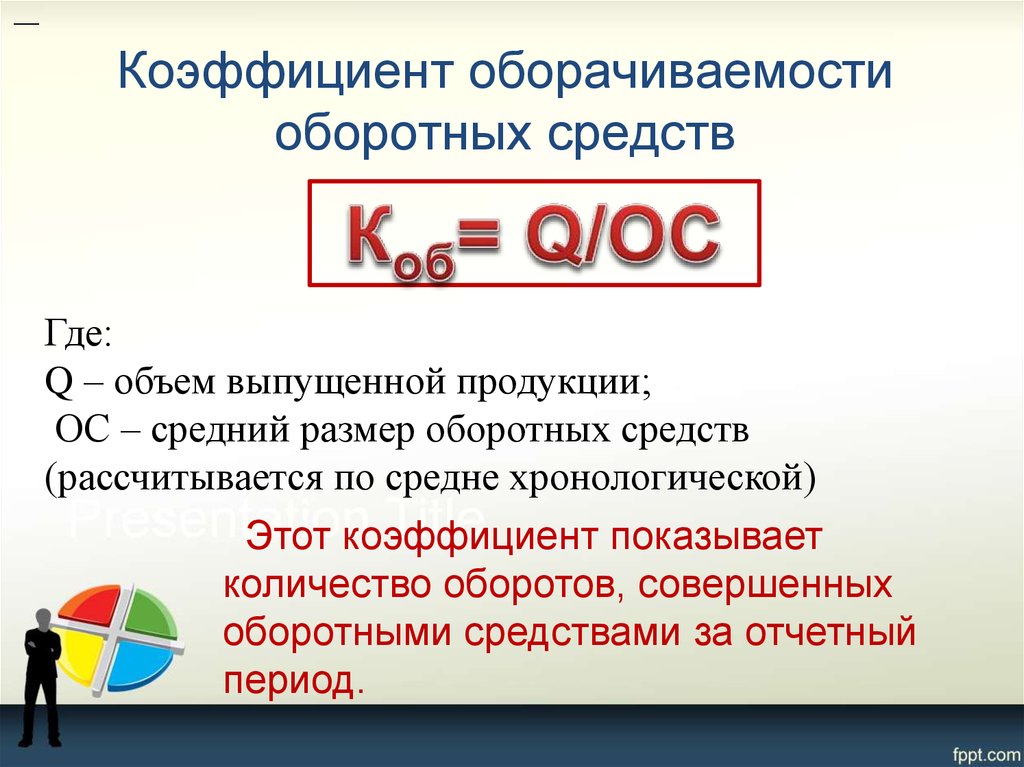

Необязательно быть опытным финансистом, чтобы понимать, что чем выше оборачиваемость какого-либо ресурса, тем больше эффект от использования средств, вложенных при приобретении этого ресурса. Соответственно, для ведения и развития бизнеса необходимо меньшее количество оборотных средств. Рост коэффициента оборачиваемости свидетельствует о сокращении времени обращения запасов.

Владение данной информацией позволяет определить количество высвобождаемых из оборота денежных средств, что является бесценным знанием любого руководителя. Для этого можно воспользоваться формулой: Уменьшение коэффициента оборачиваемости запасов, напротив, свидетельствует об увеличении времени их обращения. При этом неизбежно возникает потребность в дополнительных денежных средствах. Для расчета недостающей суммы можно воспользоваться той же формулой:

Как мы видим, разница заключается только в знаке изменения времени обращения, т.е. входящий или исходящий денежный поток в организации определяется изменением скорости обращения запасов.

Подробнее о показателях оборачиваемости запасов — в «КонсультантПлюс». Если у вас еще нет доступа к системе, вы можете получить его на 2 дня бесплатно. Или закажите актуальный прайс-лист, чтобы приобрести постоянный доступ.

Норма оборачиваемости запасов

При проведении любой аналитической работы возникает необходимость сравнения полученного результата с иными, аналогичными данными. Этом могут быть расчеты за другой период, или сравнение можно провести в рамках одного периода, но в разрезе двух аналогичных подразделений. Однако, нередко, на практике сталкиваются с необходимостью определения среднего уровня того или иного показателя. Оборачиваемость запасов – не исключение. Правильное определение оптимального уровня запасов для каждого конкретного предприятия чрезвычайно важно.

Сразу отметим, что не существует законодательно установленных нормативных значений для коэффициента оборачиваемости. Каждая организация уникальна и нормативный показатель должен быть определен для нее одной.

На значение нормы оборачиваемости влияют выручка и средняя величина запасов. Это свидетельствует о том, что повысить эффективность бизнеса можно:

- увеличив скорость обращения вложенных активов — достигается путем увеличения продаж при сохранении уровня среднегодовых запасов;

- снизив запасы при сохранении объемов продаж.

На заметку! Не только недостаток запасов, но также и излишек таковых оказывают негативное воздействие на финансовую составляющую предприятия.

Неоправданно завышенные запасы влекут за собой:

- увеличение расходов на аренду складских помещений и иных сопутствующих расходов на хранение, включая фонд заработной платы складского персонала;

- возникновение расходов из-за естественной убыли, порчи и устаревания запасов;

- упущенная выгода в виду «связывания» денег в запасы и невозможность использования этих сумм в других направлениях и проектах;

- возникновение дополнительных расходов на обслуживание финансовых ресурсов, которыми обеспечены излишние запасы.

В свою очередь и недостаток запасов имеет ряд негативных воздействий на продуктивное функционирование компании:

- риск возникновения дефицита при незапланированном росте спроса на продукцию компании;

- риск приостановки производственного процесса или вынужденная закупка ТМЦ по завышенным ценам;

- получение менее выгодных предложений со стороны поставщиков, по сравнению с ценами, которые устанавливает тот же поставщик для клиентов, которые приобретают его товар более регулярно и более крупными партиями;

- увеличение затрат на логистические и транспортные расходы.

Проанализировав все за и против, становится очевидным, что увеличить эффективность работы предприятия путем простого снижения запасов без ущерба для бизнес-процесса не получится. Единственная возможность выйти из подобной ситуации – это определение оптимального уровня запасов, при котором суммарные издержки стремятся к возможному минимуму.

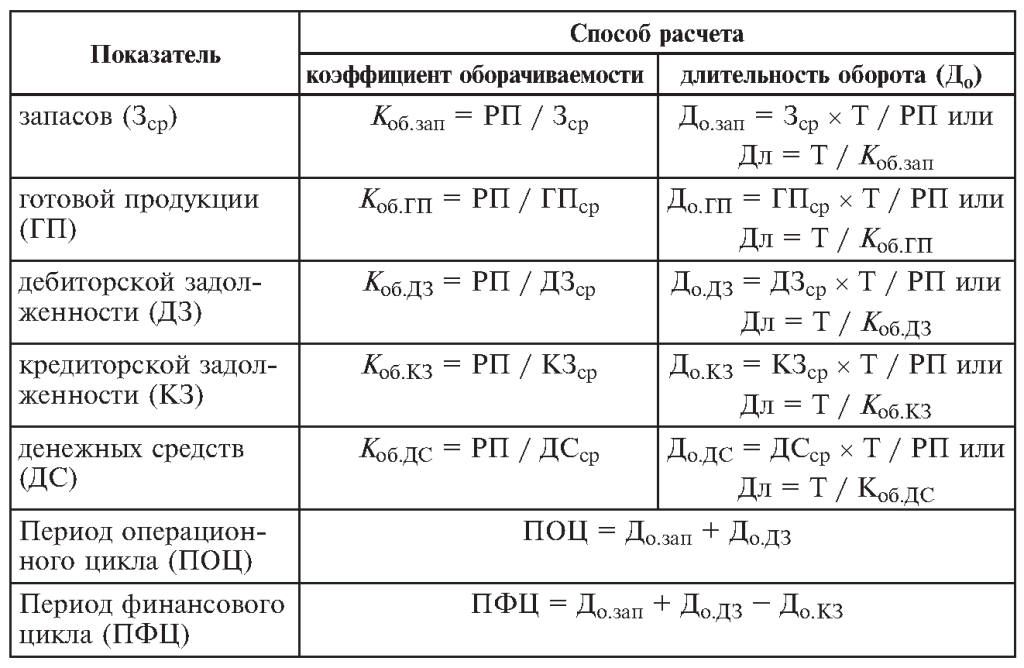

Период оборачиваемости запасов

Знание и умение рассчитать период оборачиваемости запасов позволяет проанализировать товарооборот с целью эффективного планирования количества и периодичности закупок. На практике в показателе периода оборачиваемости заключено информации больше, нежели в показателе, характеризующем скорость оборачиваемости запасов. Обусловлено это тем, что, рассчитав период оборачиваемости аналитик получает информацию о том, за какой период запасы делают полный оборот.

На практике в показателе периода оборачиваемости заключено информации больше, нежели в показателе, характеризующем скорость оборачиваемости запасов. Обусловлено это тем, что, рассчитав период оборачиваемости аналитик получает информацию о том, за какой период запасы делают полный оборот.

Для расчета периода оборачиваемости можно использовать следующую формулу:

Как мы видим, в формуле можно увидеть показатель, о котором еще не шла речь в нашей публикации. Поэтому, закончим разговор о расчете периода оборачиваемости в следующем разделе нашей статьи.

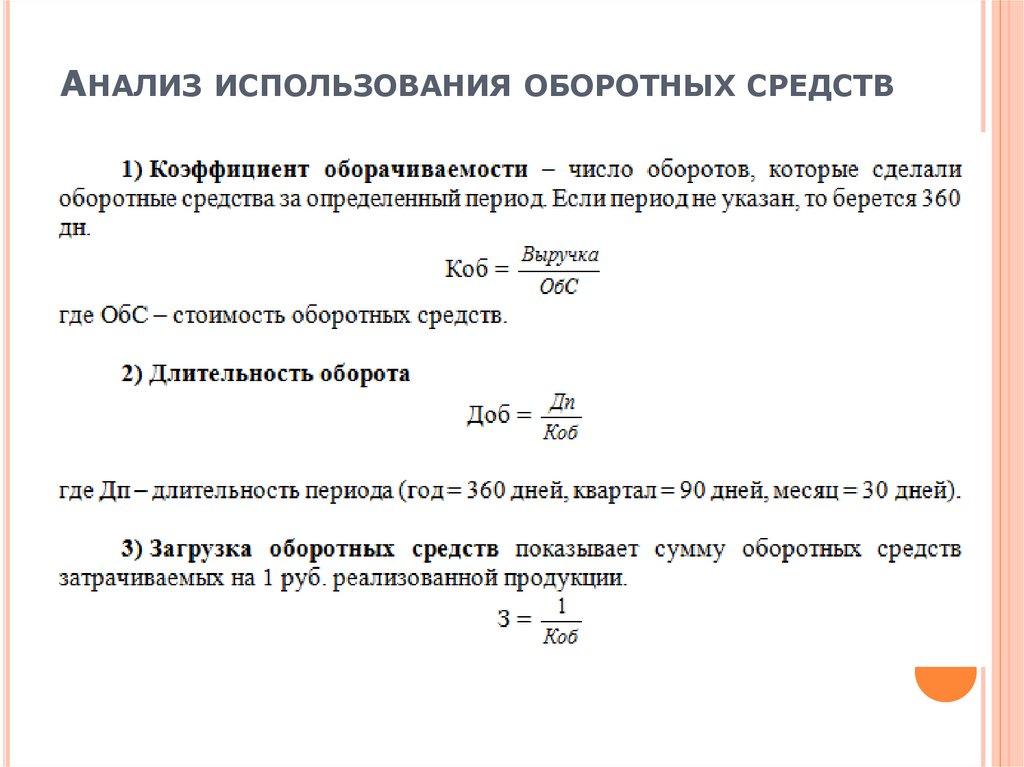

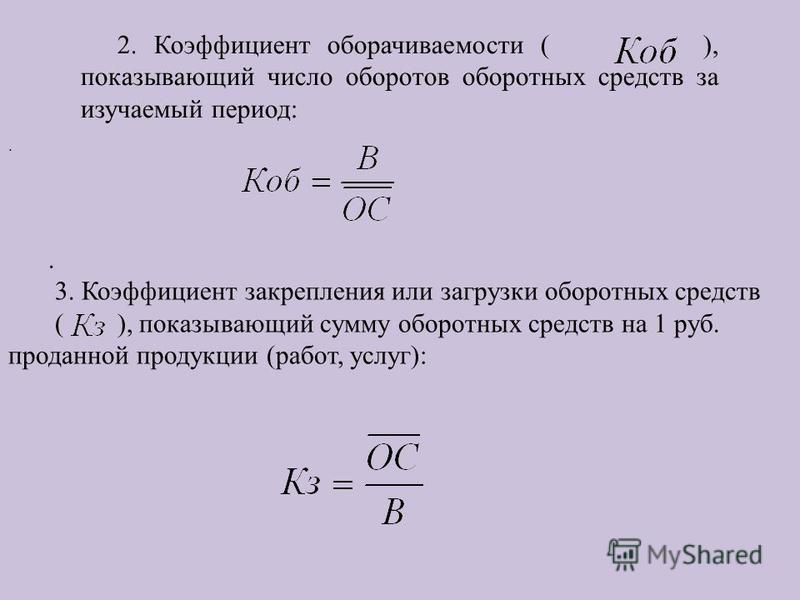

Расчет оборачиваемости запасов в днях: формула

В финансовой практике широко применяются два способа расчета оборачиваемости запасов:

- Способ № 1. Наиболее простой. Не зависит от особенностей учетной политики предприятия.

- Способ № 2. Завязывается на совокупном объеме затрат на производство реализуемой продукции.

И один, и другой способ имеют свою логику, а также свои плюсы. Оба способа следует считать равнозначными, т.к. решающее значение в формулах отведено не абсолютному значению показателя, а его изменению и соотношению с другими параметрами.

Оба способа следует считать равнозначными, т.к. решающее значение в формулах отведено не абсолютному значению показателя, а его изменению и соотношению с другими параметрами.

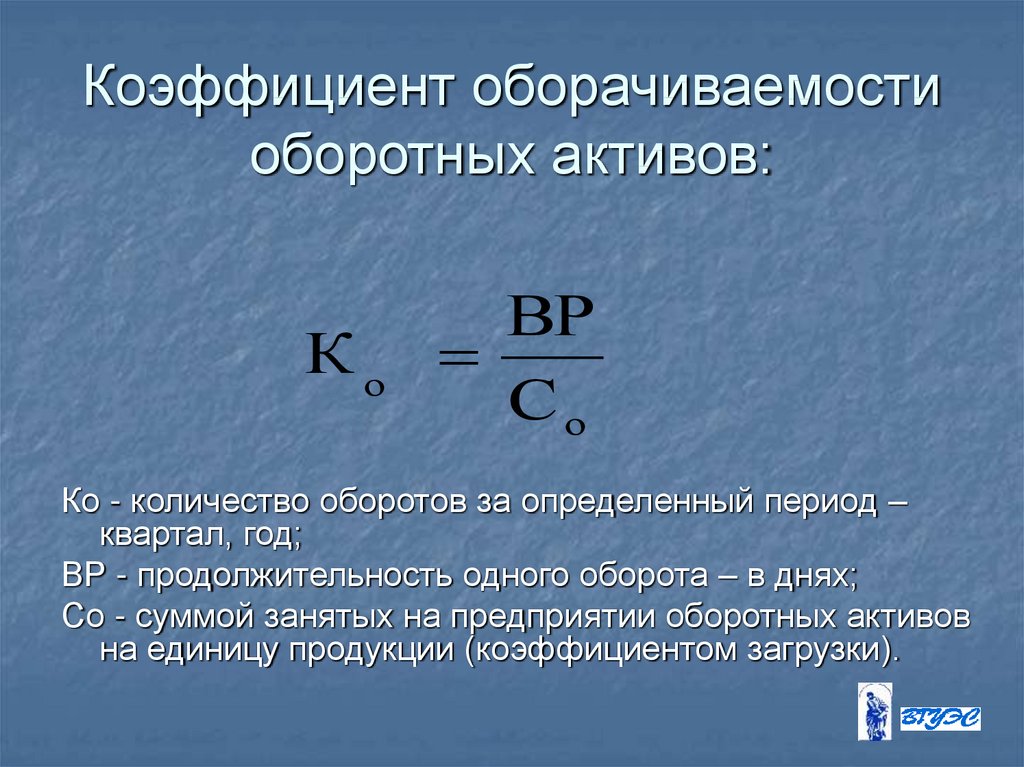

Получив значение показателя коэффициента оборачиваемости запасов можно переходить к расчету времени оборачиваемости запасов. Формула выглядит следующим образом:

Полученный результат показывает: за сколько дней происходит полное обновление среднегодовых запасов. Время оборачиваемости запасов материалов допускается рассчитывать без корректировки на величину амортизационных отчислений и расходов на заработную плату. При этом, понимая, что расчет произведен правильно, следует иметь в виду, что значение реального оборота ТМЦ будет несколько выше.

Расчет всех описанных выше показателей следует осуществлять не только за год, но и за меньшие периоды времени, например, квартал, или, даже месяц. В этом случае формула должна быть скорректирована и в числителе следует указать то количество дней, за который производится расчет. Следуя аналогии необходимо усреднить размер запасов, относящийся к анализируемому периоду.

Следуя аналогии необходимо усреднить размер запасов, относящийся к анализируемому периоду.

На заметку! Проводя расчет не рекомендуется использовать способ условного деления пополам суммы показателей баланса на начало и конец периода. Точность результата напрямую зависит от качества подготовленной для расчета информации, поэтому необходимо провести более детальное отслеживание динамики средней стоимости запасов.

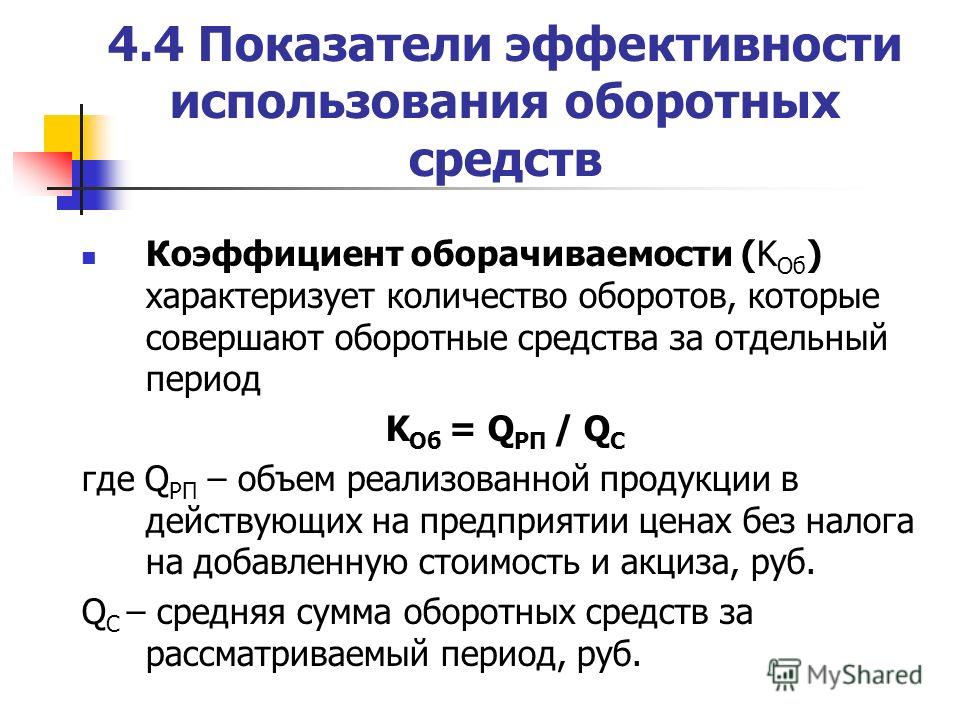

Имеющиеся у предприятия виды оборотных средств безостановочно переходят из одного в другой: сырье и материалы покидают склады, чтобы отправиться в производство, где в ходе производственного процесса превращаются в готовую продукцию. В свою очередь готовая продукция после реализации трансформируется в денежные средства или дебиторскую задолженность.

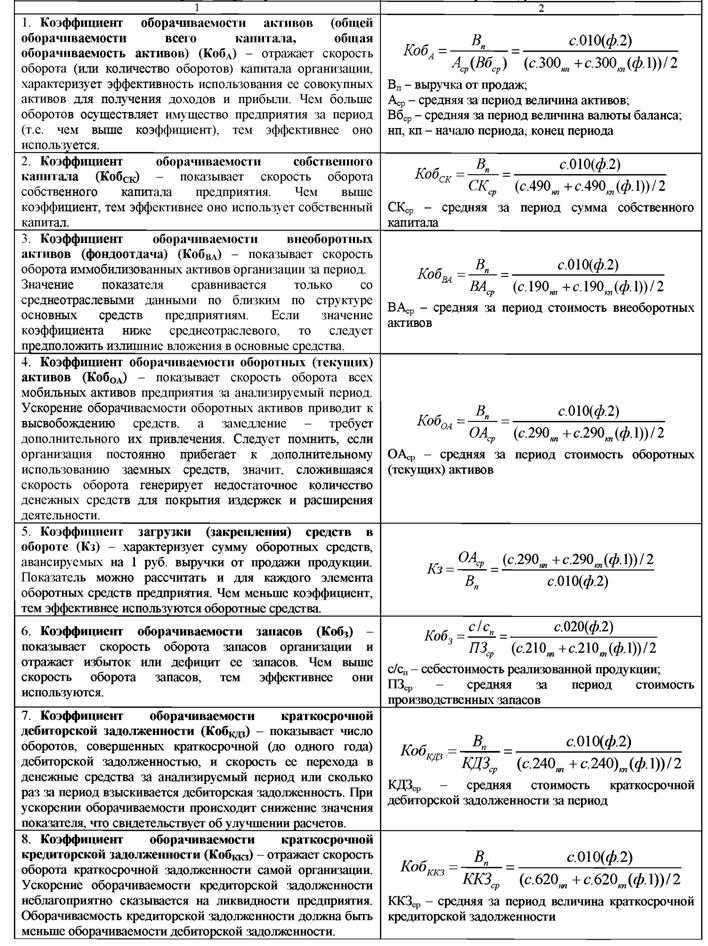

При необходимости можно вести анализ коэффициентов оборачиваемости в разрезе каждого из этих видов активов, однако, как показывает практика, исходя из роли в производственном цикле, целесообразно деление активов на следующие группы:

- запасы;

- дебиторская задолженность;

- денежные средства.

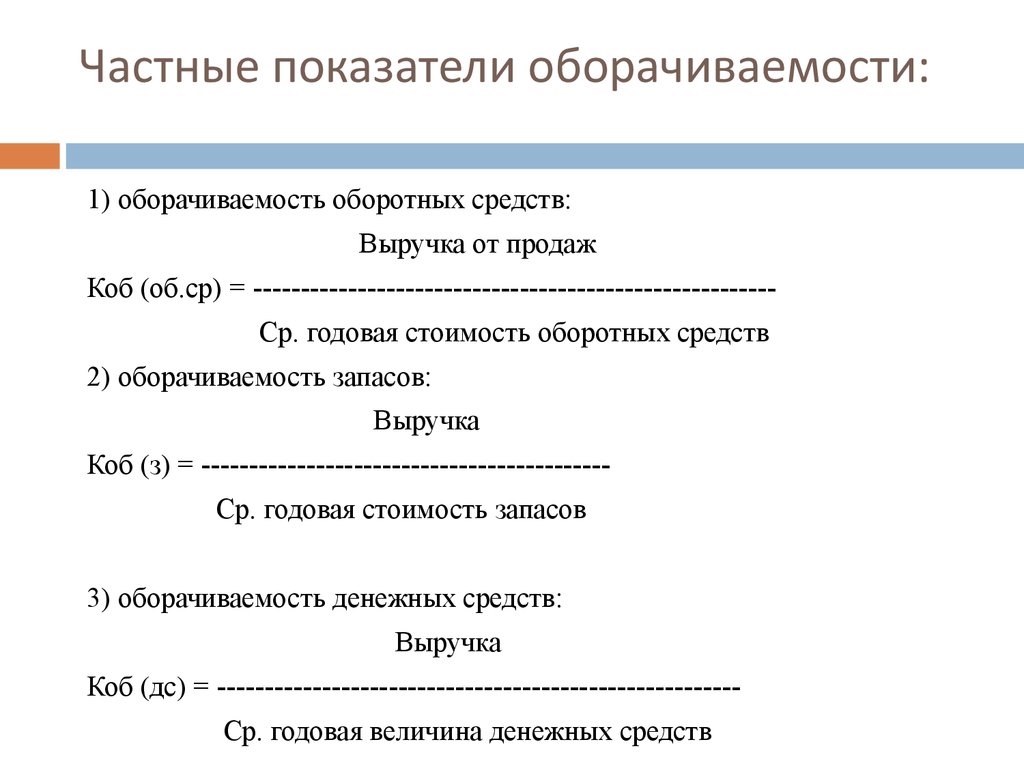

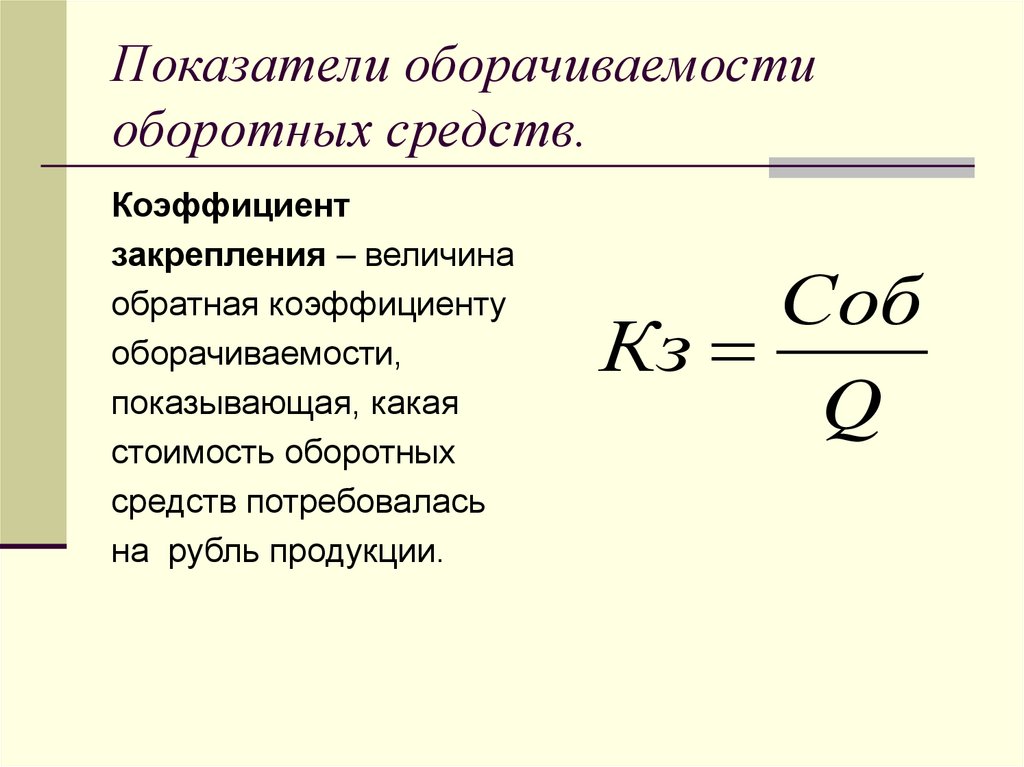

Следуя данной теории, при расчете оборачиваемости запасов в знаменателе необходимо указывать усредненную общую стоимость:

- сырья и материалов;

- малоценных и быстроизнашивающихся предметов;

- остатков в незавершенном производстве;

- остатков готовой продукции и товаров для перепродажи.

Данный вывод подкрепляется тем, что все эти разновидности запасов непосредственно принимают участие в производственном процессе с момента поступления сырья на скалы и до конечной отгрузки в адрес клиента. Именно этот тип активов, который общепринято называть «запасы», обеспечивает непрерывность работы производства.

Пример расчета оборачиваемости запасов

Произведем пример расчета оборачиваемости запасов на примере данных условного ООО «Х»:

Расчет показывает, что за март 2023 года запасы были обновлены не менее двух раз.

Значение показателя оборачиваемости запасов

Законодательством не установлено нормативного значения оборачиваемости запасов в днях. Компаниям следует самостоятельно определить оптимальную продолжительность движения ТМЦ. Для того чтобы исчислить значение показателя, которое будет максимально соответствовать виду осуществляемой деятельности и экономической обстановке в организации, специалисты рекомендуют анализировать оборачиваемость запасов за несколько временных интервалов одновременно.

Компаниям следует самостоятельно определить оптимальную продолжительность движения ТМЦ. Для того чтобы исчислить значение показателя, которое будет максимально соответствовать виду осуществляемой деятельности и экономической обстановке в организации, специалисты рекомендуют анализировать оборачиваемость запасов за несколько временных интервалов одновременно.

Сравнивая величину периода оборачиваемости запасов в динамике, важно отметить, что чем выше величина данного показателя, то есть длиннее полный цикл, тем больше остатков товара на складах и, как следствие, ниже оборачиваемость запасов. В том случае, когда оборачиваемость в днях невысокая и полный оборот запасы осуществляют за небольшой промежуток времени, сырье в компании используется с высокой результативностью и отдачей.

На заметку! Анализ показателей оборачиваемости позволяет досконально изучить рациональность использования того или иного сырья, а также на основе аналитических мероприятий разработать и утвердить программу контроля над движением запасов в организации.

Итоги

Резюмируя сказанное, хочется подчеркнуть, что показатель оборачиваемости запасов в общей системе оценки ведения бизнеса занимает одну из ключевых позиций. Понимая, что механизм увеличения значения этого показателя, т.е. скорости оборачиваемости запасов ограничен имеющимися объемами продаж и объективными требованиями производственного процесса руководящий состав предприятия разрабатывает и применяет на практике модели, творческий подход к исполнению которых приводит к оптимизации среднего товарного запаса на столько, на сколько это возможно в реальных условиях для каждого конкретного предприятия.

Посмотрите другие статьи и образцы документов раздела: Материально-производственные запасы (МПЗ)

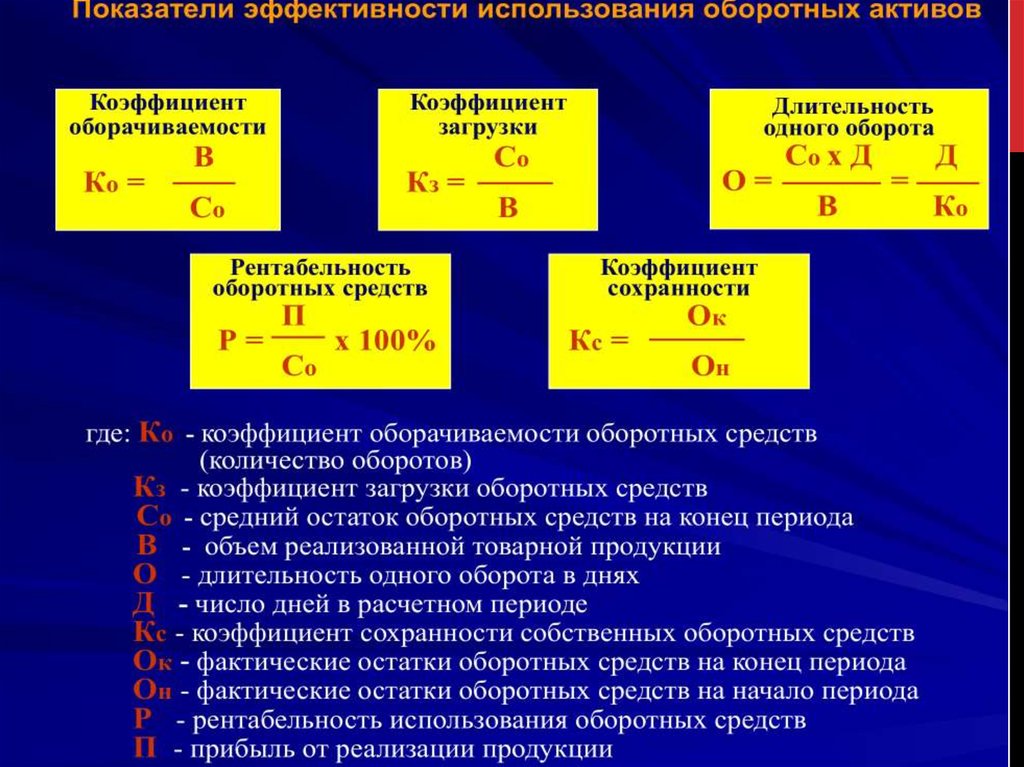

Расчет и анализ оборачиваемости

бесплатный онлайн сервис для расчета бизнес показателей

| Начать работу с калькулятором |

Калькулятор «Расчет и анализ оборачиваемости»

предназначен для расчета оборачиваемости товарного запаса, дебиторской задолженности, кредиторской задолженности, денежных средств.

Товарный запас

один из основных активов розничной или оптовой торговой компании. Для анализа эффективности управления товарным запасом используют коэффициенты оборачиваемости и/или длительность оборота товарного запаса в днях. За базу расчета берется величина себестоимости продаж товара.

При анализе результатов расчета оборачиваемости товарных запасов необходимо учитывать методы расчета себестоимости товара принятые в компании (FIFO, LIFO, средневзвешенная себестоимость). При оценке эффективности управления товарными запасами, необходимо учитывать количество циклов полного обновления товарных запасов за анализируемый период. Высокое значение оборачиваемости товарных запасов, в общем случае, говорит о том, что предприятие снижает риски формирования избыточных товарных запасов (затоваривание) и стремится к эффективному использованию капитала. Оборачиваемость запасов, значительно превышающая отраслевой уровень, может быть индикатором потенциального риска недостаточного уровня товарных запасов и соответственно снижения уровня сервисного обслуживания клиентов компании.

Оборачиваемость товарного запаса – показатель измеряющий эффективность управления менеджерами активов, доверенных им собственниками предприятия.

Дебиторская задолженность предприятия

актив и составная часть оборотного капитала предприятия. Для анализа эффективности управления дебиторской задолженностью используют длительность оборота в днях. За базу расчета берется выручка от реализации товара за период.

Анализ оборачиваемости дебиторской задолженности обычно выполняется на сопоставлении с выручкой от продаж и договорными условиями поставки товара. Например, предприятие продающее на условиях отсрочки платежа (задолженности) – 14 дней, будет иметь сопоставимые по срокам оборачиваемость дебиторской задолженности и остатки на балансовых счетах дебиторской задолженности. Если балансовая дебиторская задолженность существенно превышает плановый показатель (30 дней, 50 дней и т.д.) — это индикатор существующих проблем в управлении дебиторской задолженности на предприятии (неплатежеспособность клиентов, злоупотребление кредитом и т. д.)

д.)

Оборачиваемость дебиторской задолженности – один из показателей измеряющих качество и эффективность управления продажами. Управление дебиторской задолженностью предприятия – ключевой процесс, влияющий на поступление денежных средств, получаемых предприятием от продажи товаров или услуг, т.е. от операционной деятельности предприятия.

Оборачиваемость кредиторской задолженности

финансовый показатель, определяющий среднее количество дней кредитования предприятия со стороны поставщиков.

Сбалансировать периоды оборачиваемости кредиторской задолженности и оборачиваемости товарного запаса – одна из ключевых задач в управлении оборотным капиталом торгового предприятия. Для анализа эффективности управления кредиторской задолженностью используют длительность оборота в днях. За базу расчета берется сумма закупок товара за период. Существенная положительная разница между периодом оборота товарных запасов и периодом оборота кредиторской задолженности создает необходимость привлечения дополнительных источников финансирования предприятия (банковские кредиты, другие заемные инструменты и т. д.). Привлечение более дорогих заемных средств, в течение длительного времени, приводит к снижению прибыльности предприятия и уменьшению финансовой устойчивости.

д.). Привлечение более дорогих заемных средств, в течение длительного времени, приводит к снижению прибыльности предприятия и уменьшению финансовой устойчивости.

Кредиторская задолженность перед поставщиками товара является одним из основных источников финансирования оборотных активов торговой компании. Анализ оборачиваемости кредиторской задолженности, перед поставщиками за полученный товар выполняется на сопоставлении с оборачиваемостью товарных запасов.

Оборачиваемость денежных средств

финансовый показатель, измеряющий длительность оборота потока денежных средств от операционной деятельности предприятия.

Предприятие создает и поддерживает систему управления оборотными активами с оптимальной оборачиваемостью денежных средств. Положительное значение длительности оборота денежных средств создает потребность в дополнительном финансировании оборотных активов компании. Следовательно, чем продолжительней цикл оборота денежных средств, тем больше потребность в финансировании оборотных активов. Сокращение операционного денежного цикла – положительный индикатор управления оборотным капиталом. Близкое к нулю или отрицательное значение оборачиваемости денежных средств, требует дополнительного анализа оборотных активов, т.к. в этом случае существуют дополнительные операционные и финансовых риски, снижающие финансовую устойчивость предприятия.

Сокращение операционного денежного цикла – положительный индикатор управления оборотным капиталом. Близкое к нулю или отрицательное значение оборачиваемости денежных средств, требует дополнительного анализа оборотных активов, т.к. в этом случае существуют дополнительные операционные и финансовых риски, снижающие финансовую устойчивость предприятия.

Каждый доллар, связанный с финансированием оборотных активов предприятия – это доллар, который менеджеры компании «арендуют» у собственников бизнеса, с соответствующей оплатой процентов или дивидендов.

Как использовать калькулятор для бизнеса

Определите длительность оборота товарного запаса в днях

Для расчета используйте данные управленческого учета о себестоимости продаж и стоимости товарных запасов за анализируемый период. Сделайте расчет для каждой товарной категории и сравните результаты для оценки товарным портфелем компании.

Начать работу с калькулятором

Определите длительность дебиторской задолженности в днях

Для расчета используйте данные управленческого учета о продажах и дебиторской задолженности покупателей за анализируемый период. Определите длительность оборота дебиторской задолженности для каждого канала продаж, бизнес подразделения, клиента.

Определите длительность оборота дебиторской задолженности для каждого канала продаж, бизнес подразделения, клиента.

Начать работу с калькулятором

Сделайте анализ управления кредиторской задолженностью

Рассчитайте период оборачиваемости кредиторской задолженности в днях. Сопоставьте период оборачиваемости кредиторской задолженности с периодом оборачиваемости товарного запаса.

Начать работу с калькулятором

Оцените возможность управления денежным циклом компании

Определите длительность оборота денежных средств в днях. Оцените необходимость дополнительного финансирования оборотных активов компании.

Начать работу с калькулятором

Формула прибылиО чем говорят цифры

Простым языком для нефинансиста

Простое правило признания выручки от продаж: выручка должна быть заработана. Торговая компания должна отгрузить товары покупателю. Сервисная компания должна выполнить свои работы. ..

..

Как коэффициент оборачиваемости оборотного капитала может помочь вам принять решение о достойных инвестициях

«В долгосрочной перспективе акции вряд ли принесут намного большую прибыль, чем приносит бизнес, лежащий в их основе. Если бизнес зарабатывает 6% на капитале в течение 40 лет, и вы держите его в течение этих 40 лет, ваша прибыль не сильно отличается от 6%, даже если вы изначально купили его с огромной скидкой. И наоборот, если бизнес зарабатывает 18% капитала в течение 20 или 30 лет, даже если вы заплатите дорого выглядящую цену, вы получите прекрасный результат».

– Чарли Мангер

Оборотный капитал составляет большую часть инвестиций компании в развитие. Коэффициент оборачиваемости оборотного капитала помогает инвесторам понять эффективность каждой компании.

Чем лучше компания использует свой оборотный капитал, тем выше продажи. И все инвесторы хотят больше продаж или роста. Использование подобного коэффициента может помочь нам разобраться в том, хорошо управляемые компании или нет.

В сегодняшнем посте мы узнаем:

- Что такое коэффициент оборачиваемости оборотного капитала?

- Как рассчитать коэффициент оборачиваемости оборотного капитала?

- Что такое хороший или плохой коэффициент оборачиваемости оборотного капитала?

- Примеры коэффициента оборачиваемости оборотного капитала с реальными компаниями

Хорошо, давайте углубимся и узнаем больше о коэффициенте оборачиваемости оборотного капитала.

Что такое коэффициент оборачиваемости оборотного капитала?

Коэффициент оборачиваемости оборотного капитала оценивает, насколько хорошо бизнес использует свой оборотный капитал для стимулирования продаж и расширения.

Оборачиваемость оборотного капитала, также известная как отношение чистых продаж к оборотному капиталу, измеряет связь между ресурсами компании и ростом продаж. Компании используют эти ресурсы для финансирования своей деятельности, а доходы, которые компания генерирует для поддержания операций и получения прибыли, связаны с оборотным капиталом.

Прежде чем двигаться дальше, нам нужно определить несколько терминов.

Во-первых, объем продаж равен годовому доходу, который компания легко получает.

Во-вторых, оборотный капитал состоит из компонентов, которые компания использует для осуществления этих продаж.

Подумайте о таких предметах, как:

- Инвентарь

- Дебиторская задолженность

- Прочие оборотные активы

- Расходы будущих периодов

- Кредиторская задолженность

- Налоги к уплате

- Текущая часть долгосрочной задолженности

Самый простой способ визуализировать оборотный капитал — рассматривать статьи как текущие активы за вычетом текущих обязательств. Мы также можем называть оборотный капитал чистым оборотным капиталом.

Оборотный капитал может помочь нам измерить ликвидность компании и краткосрочное здоровье.

Примечание: компания может иметь отрицательный оборотный капитал, что означает, что текущие обязательства превышают текущие активы. Если мы увидим это, это может означать, что компании нужны дополнительные денежные средства для финансирования операций. Это может не иметь большого значения в краткосрочной перспективе, но если вы видите тенденцию, это может означать нечто большее.

Если мы увидим это, это может означать, что компании нужны дополнительные денежные средства для финансирования операций. Это может не иметь большого значения в краткосрочной перспективе, но если вы видите тенденцию, это может означать нечто большее.

Положительный оборотный капитал означает, что компания может финансировать операции за счет текущих операций. Это также может показать нам их способность финансировать будущие возможности роста.

Помните, что большой оборотный капитал может быть плохой вещью. Например, если Target имеет слишком много запасов и не может превратить их в деньги, это не очень хорошо. Или, если Amazon закупает слишком много товаров перед праздниками и не может сдать их, это тоже не очень хорошо.

Подробнее об этом позже.

Как рассчитать коэффициент оборачиваемости оборотного капитала?

Коэффициент оборачиваемости оборотного капитала сравнивает доходы компании с чистым оборотным капиталом. Как мы упоминали ранее, самый простой способ определить оборотный капитал — использовать коэффициент текущей ликвидности или вычесть текущие активы из текущих обязательств.

Лучше посмотреть на чистый оборотный капитал, который предлагает более практическую меру. Чистый оборотный капитал включает только операционные активы и обязательства.

Чтобы получить чистый оборотный капитал, мы можем посмотреть на следующее:

Внеоборотные активы – удалить любые денежные средства и их эквиваленты из оборотных активов.

Внеоперационные обязательства – исключить любые долги или процентные ценные бумаги из текущих обязательств.

Давайте сравним оборотный капитал и чистый оборотный капитал для Texas Instruments (TXN).

Предметы | Оборотный капитал | Чистый оборотный капитал |

Денежные средства и инвестиции | $9 739 | $0 |

Дебиторская задолженность | 1701 долл. США | 1701 долл. США |

Запасы | 1910 долларов США | 1910 долларов США |

Прочие оборотные активы | $335 | $335 |

Итого оборотные активы | 13 685 долларов США | $3946 |

Теперь проделаем то же самое с текущими обязательствами.

Предметы | Оборотный капитал | Чистый оборотный капитал |

Кредиторская задолженность | $653 | $653 |

Краткосрочная задолженность | 500 долларов | $0 |

Налоговая задолженность | $121 | $121 |

Прочие краткосрочные обязательства | 1295 долларов США | 1295 долларов США |

Итого текущие обязательства | 2569 долларов | 2069 долларов |

А теперь, если мы сравним оборотный капитал с чистым оборотным капиталом, мы получим:

Товар | Оборотный капитал | Чистый оборотный капитал |

Текущие активы (А) | 13 685 долларов США | $3946 |

Краткосрочные обязательства (Б) | 2569 долларов | 2069 долларов |

Результаты (А-Б) | 11 116 долларов | 1887 долларов |

Как видим, разница есть. Поскольку компания накапливает больше денежных средств на своем балансе, это может искажать оборотный капитал компании.

Поскольку компания накапливает больше денежных средств на своем балансе, это может искажать оборотный капитал компании.

Конечно, часть денежных средств на балансе удовлетворяет потребности и может действовать как краткосрочная ликвидность, но большая их часть, как правило, содержится в инвестициях в основной капитал, таких как облигации.

Давайте рассмотрим эту идею на примере.

Предположим, что наш бизнес, «Уроки гольфа Эндрю», в прошлом году принес доход в размере 200 000 долларов США, и баланс компании показывает следующие статьи чистого оборотного капитала:

- Дебиторская задолженность — 60 000 долларов США

- Товарно-материальные запасы – 80 000 долларов США

- Кредиторская задолженность – 40 000 долларов США

- Налоги к уплате – 5000 долларов США

Используя приведенные выше числа, чистый оборотный капитал рассчитывается как разница между текущими активами и текущими обязательствами, равная 9 долл. США. 5000.

5000.

- Чистый оборотный капитал = 60 000 долл. США + 80 000 долл. США – 40 000 долл. США – 5 000 долл. США

- Чистый оборотный капитал = 95 000 долларов США

Теперь мы можем определить коэффициент оборачиваемости оборотного капитала для уроков гольфа Эндрю.

Оборот оборотного капитала = 200 000 долл. США ÷ 95 000 долл. США = 2,11

Рассчитанный нами коэффициент оборачиваемости 2,11x говорит нам о том, что «Уроки гольфа Эндрю» приносят 2,11 доллара дохода на каждый доллар чистого задействованного оборотного капитала.

Другим термином для этого вида оборотного капитала является неденежный оборотный капитал. Профессор Асват Дамодаран обсуждает неденежный оборотный капитал на своих занятиях и во многих статьях. Неденежный оборотный капитал является важной частью оценки компаний.

Причина важности заключается в связывании наличных денег. Любое увеличение или уменьшение оборотного капитала приведет к уменьшению или увеличению денежных потоков.

Например, если Texas Instruments покупает больше запасов, это уменьшает денежные средства из-за покупки. Но если они продают инвентарь, это увеличивает денежные средства.

Что такое хороший или плохой коэффициент оборачиваемости оборотного капитала?

Ответы будут варьироваться в зависимости от отрасли, но общее правило заключается в том, что вам нужен коэффициент оборачиваемости оборотного капитала между 1,2 и 2. Но, как и во всем в финансах, это зависит от обстоятельств.

Некоторые компании работают с высоким коэффициентом текучести кадров, а другие с низким, поэтому ваш анализ будет включать идеи о том, что хорошо для вашей компании. Кроме того, коэффициент оборачиваемости компании с небольшими активами будет отличаться от коэффициента оборачиваемости компании с большим количеством активов.

Высокий коэффициент оборачиваемости указывает на то, что руководство очень хорошо использует краткосрочные активы и обязательства компании для поддержки продаж. Другими словами, он получает больше дохода на доллар используемого оборотного капитала.

Другими словами, он получает больше дохода на доллар используемого оборотного капитала.

С другой стороны, низкий коэффициент может означать, что компания вкладывает слишком много средств в запасы и дебиторскую задолженность, чтобы покрыть свои продажи, что может привести к большому количеству безнадежных долгов или просроченным запасам.

Аналитики могут сравнить коэффициент оборотного капитала компании с другими предприятиями в той же отрасли и рассмотреть, как этот коэффициент изменился с течением времени, чтобы определить, насколько эффективно компания использует свой оборотный капитал.

Такие сравнения, однако, бесполезны, когда оборотный капитал становится отрицательным, поскольку в этот момент коэффициент оборачиваемости оборотного капитала также идет вниз.

Внимание к движению денежных средств, текущим активам и текущим обязательствам продолжает играть роль в управлении оборотным капиталом. Мы можем сделать это, проведя анализ соотношения основных компонентов операционных расходов, таких как оборачиваемость оборотного капитала, коэффициент сбора и коэффициент оборачиваемости запасов.

Чистый операционный цикл (NOC), часто называемый циклом конверсии денежных средств (CCC), представляет собой кратчайшее время, необходимое для преобразования чистых текущих активов и обязательств в денежные средства. Управление оборотным капиталом поддерживает бесперебойную работу NOC. Финансовая несостоятельность может произойти, когда у предприятия недостаточно оборотных средств для выплаты долгов, что может привести к юридическим проблемам, ликвидации активов и даже к банкротству.

Компании используют управление запасами, чтобы контролировать, насколько эффективно они используют свой оборотный капитал, и внимательно следить за своей дебиторской задолженностью и платежами.

Коэффициент оборачиваемости дебиторской задолженности показывает, насколько успешно фирма предоставляет кредит и собирает долги по этому кредиту, а оборачиваемость запасов показывает, как часто компания продает и заменяет товары в течение периода.

Примеры коэффициента оборачиваемости оборотного капитала для реальных компаний

Хорошо, давайте посмотрим на несколько коэффициентов оборачиваемости оборотного капитала, используя финансы компании.

Первая компания, на которую я хотел бы обратить внимание, это Microsoft (MSFT). Я выделю нужные нам статьи из баланса, и все цифры будут в миллионах, если не указано иное. Бухгалтерский баланс, который мы будем использовать, датирован 25.10.22.

Выручка компании за последние 12 месяцев составляет 203 075 миллионов долларов, а статьи чистого оборотного капитала равны:

- Дебиторская задолженность = 31 279 долларов

- запасов = 4 268 долларов США

- Прочие оборотные активы = 18 003 долл. США

- Неденежные оборотные активы = 53 550 долларов США

- Кредиторская задолженность = $16 609

- Начисленная компенсация = 7 405 долларов США

- Краткосрочные налоги на прибыль = 6 729 долларов США

- Прочие краткосрочные обязательства = 12 058 долл. США

- Неденежные краткосрочные обязательства = 42 801 долл. США

Теперь мы можем рассчитать наш неденежный оборотный капитал, вычитая два числа.

Неденежный оборотный капитал = 53 550 долл. США – 42 801 долл. США = 10 749 долл. США

Чтобы рассчитать коэффициент оборачиваемости оборотного капитала, мы делим доход Microsoft на неденежный оборотный капитал.

Коэффициент оборачиваемости оборотного капитала = 203 075 долл. США ÷ 10 749 долл. США = 18,89x

Расчеты показывают, что Microsoft управляет 18,89 долл. СШАна каждый доллар оборотного капитала.

Если бы мы хотели посмотреть на текущие активы Microsoft за вычетом текущих обязательств, независимо от денежных средств или долга, мы увидели бы следующее:

Оборотный капитал = 160 812 долл. США – 87 389 долл. США = 72 973 долл. США

Теперь мы можем разделить это число на продажи, и мы видим:

Коэффициент оборачиваемости оборотного капитала = 203 075 долл. США ÷ 72 973 долл. США = 2,78x

Приведенные выше расчеты показывают, что Microsoft генерирует 2,78 долл. США на каждый доллар оборотного капитала, включая денежные средства и долг.

Вариант соотношения с чистым оборотным капиталом дает нам хорошее представление о свободном денежном потоке компании, поскольку мы используем чистый оборотный капитал для измерения свободного денежного потока.

Версия оборотного капитала дает нам хорошее представление о том, как Microsoft распределяет свой капитал для увеличения продаж. Например, долг, который он берет на себя, может помочь финансировать дополнительные исследования и разработки или купить другую компанию, чтобы добавить к ее продуктам или услугам.

Если мы проделаем тот же процесс с Target (TGT), мы увидим, что у них отрицательный чистый оборотный капитал.

Взяв цифры из приведенного выше баланса, мы видим:

- Товарно-материальные запасы – 17 117 долларов

- Прочие оборотные активы = 2 322 долл. США

- Неденежный оборотный капитал = 19 439 долларов США

- Кредиторская задолженность = $15 438

- Начисленные и прочие текущие обязательства = 6 138 долл.

США

США - Неденежные краткосрочные обязательства = 21 576 долларов США

Затем, если мы возьмем два числа, мы увидим отрицательный результат:

Безналичный оборотный капитал = 19 долларов США.439 – 21 576 долл. США = -2 137

Таким образом, мы получаем отрицательный коэффициент оборачиваемости оборотного капитала, который указывает на то, что Target не получает доход от своего оборотного капитала.

Следует отметить, что Target продолжает бороться с чрезмерными заказами запасов в 2022 году. Поэтому, если мы посмотрим на историю компании и текущие коэффициенты, мы увидим:

Из Stratosphere.io до 1,2 для коэффициента текущей ликвидности за последние семь лет.Если копнуть немного глубже, мы увидим, что Target в среднем составлял от 1,0 до 1,2 для коэффициента текущей ликвидности за три года, но за последние три квартала это число снизилось только с 0,99 до 0,82.

Из Stratosphere.ioДавайте посмотрим на коэффициенты оборачиваемости оборотного капитала нескольких других компаний для справки:

- Walmart = -43,71x

- Google = 8,26x

- 3М = 6,47 х

- Старая грузовая линия Доминиона = 13,1x

- Adobe = 16,3x

Как видно из нашего графика, компании с большими товарно-материальными запасами имеют тенденцию к отрицательному коэффициенту оборачиваемости оборотного капитала. Мы видели, что Walmart и Target имеют отрицательные коэффициенты, потому что запасы связывают много денег.

Мы видели, что Walmart и Target имеют отрицательные коэффициенты, потому что запасы связывают много денег.

Более глубокое изучение коэффициентов поможет вам лучше понять отрасли и конкретные компании. Старайтесь всегда сравнивать между отраслями или секторами, чтобы получить лучшее сравнение.

Например, сравнение Walmart с Google некорректно.

Вывод инвестора

Компания с высоким коэффициентом оборачиваемости оборотного капитала, скорее всего, преуспеет и потребует небольшого дополнительного финансирования. Регулярные притоки и оттоки средств позволяют компании инвестировать капитал в расширение или инвентаризацию. В качестве показателя прибыльности высокий коэффициент также может дать компании преимущество перед конкурирующими предприятиями.

Однако слишком высокий коэффициент может означать, что компании не хватает денег для поддержания расширения продаж. Поэтому компания может вскоре стать неплатежеспособной, если она не соберет больше денег для финансирования этого роста.

Когда кредиторская задолженность компании особенно высока, что может свидетельствовать о том, что у бизнеса возникают проблемы с оплатой счетов в срок, индикатор оборачиваемости оборотного капитала также может дать обманчивые результаты.

На этом мы завершим наш разговор о коэффициенте оборачиваемости оборотных средств.

Спасибо, что прочитали сегодняшний пост, и я надеюсь, что вы найдете что-то ценное. Если я могу быть чем-то еще полезен, пожалуйста, не стесняйтесь обращаться к нам.

До следующего раза, будьте осторожны и будьте в безопасности,

Дэйв

Оборот оборотного капитала: понимание того, как это работает окружающая среда может оказаться сложной. Однако успех — это цель любой компании, и лучший способ измерить этот успех — подсчитать прибыль. Здесь важен коэффициент оборачиваемости оборотного капитала.

Итак, как узнать, приносит ли ваш бизнес здоровую прибыль? Конечно же, проверив оборачиваемость оборотных средств!

Прочтите эту статью, чтобы лучше понять, как работает оборот оборотного капитала.

Что такое оборот оборотного капитала?

Компании используют коэффициент оборачиваемости оборотного капитала для измерения своего успеха с точки зрения прибыли, продаж и общего роста. «Чистая выручка от оборотного капитала» — другое название того же понятия.

Оборачиваемость оборотного капитала объединяет два основных бизнес-инструмента: оборотный капитал предприятия и коэффициент оборачиваемости прибыли. Вы можете использовать эти две концепции для определения коэффициента оборачиваемости оборотного капитала вашей фирмы и понять эффективность продаж компании . Кроме того, расчет оборачиваемости оборотного капитала может помочь компании понять ее эффективность продаж и способность продать продукт или услугу.

Точный расчет коэффициента оборачиваемости оборотного капитала требует строгого контроля всех бизнес-операций. Вы должны следить за тем, как ваша компания генерирует продажи и какую прибыль приносит каждая продажа при использовании оборотных активов компании.

Что такое оборотный капитал?

Оборотным капиталом компании является чистый капитал или финансовая ликвидность поддерживается фирмой. Это ключевой показатель финансового благополучия компании на ближайшую перспективу.

Фирма может определить свой чистый оборотный капитал, измерив денежную разницу между ее текущими краткосрочными активами и текущими обязательствами.

Как рассчитать средний оборотный капитал?

Средний оборотный капитал можно рассчитать, измерив разницу между средним активом компании и средним обязательства.

Средний оборотный капитал помогает получить ключевое представление о средней рентабельности инвестиций вашей фирмы. Однако средний коэффициент оборотного капитала может быть неестественно искажен, если вы включите выбросы при расчете среднего значения.

Следовательно, при расчете среднего оборотного капитала рассмотрите возможность игнорирования выпадающих значений активов и пассивов. Это даст более реалистичное конечное среднее соотношение.

Это даст более реалистичное конечное среднее соотношение.

Чем оборачиваемость оборотного капитала отличается от коэффициента оборотного капитала?

Коэффициент оборотного капитала говорит нам о ликвидности активов компании и ее способности платить по обязательствам, включая налоги.

С другой стороны, коэффициент оборачиваемости оборотного капитала говорит о чистых продажах компании на единицу оборотного капитала или доллар. Вы можете использовать его, чтобы понять, сколько денег (прибыли) вы получаете на доллар, потраченный из вашего оборотного капитала.

Таким образом, оборачиваемость оборотного капитала является мерой эффективности, тогда как коэффициент оборотного капитала является мерой управления активами.

Кроме того, коэффициенты оборачиваемости оборотного капитала показывают, нуждается ли ваша компания в дополнительных капитальных вложениях и в каком объеме.

Необоснованно высокий коэффициент оборотного капитала — отличный способ понять, сколько дополнительного капитала нужно инвестировать.

Как рассчитать оборачиваемость оборотного капитала?

Чтобы найти средний коэффициент оборачиваемости оборотного капитала, используйте среднюю стоимость оборотного капитала. Найдите это, объединив оборотный капитал с начала определенного краткосрочного периода с оборотным капиталом с конца периода, а затем разделив сумму обоих на 2.

Перед расчетом чистых продаж важно определить общий доход, себестоимость возвратов, надбавки и любые скидки, предлагаемые в течение указанного периода.

Затем примените эту формулу:

Почему рассчитывается оборачиваемость оборотного капитала?

Как владелец бизнеса или менеджер компании вы должны знать, как выглядит финансовое будущее фирмы. Вы не можете сделать это, не понимая коэффициент оборачиваемости оборотного капитала вашего бизнеса.

Коэффициенты оборачиваемости оборотного капитала могут сказать вам, является ли ваш бизнес:

- Высокая прибыль

- Низкая прибыль

- Безубыточность

- Отсутствие стабильной прибыли развитие бизнеса и плавный цикл преобразования денежных средств, или чистый операционный цикл.

Кроме того, эти концепции являются важной частью управления оборотным капиталом. Не зная коэффициента оборачиваемости оборотного капитала, вы не сможете эффективно управлять средствами.

Например, предположим, вы обнаружили, что у вашей компании низкий коэффициент оборачиваемости оборотного капитала. Это говорит о низкой финансовой рентабельности в краткосрочной перспективе. Таким образом, вложение большего количества капитала в существующую бизнес-модель может еще больше снизить прибыльность в долгосрочной перспективе.

Следовательно, вы должны либо улучшить бизнес-модель, либо ограничить капиталовложения, чтобы избежать долгов.

Что означает высокий коэффициент оборачиваемости оборотного капитала?

Главной целью любой компании является обеспечение высокой оборачиваемости оборотного капитала. Высокий коэффициент оборачиваемости оборотного капитала указывает на здоровое получение прибыли при низком инвестиционном капитале или затратах.

Следовательно, он может иметь конкурентное преимущество перед другими поставщиками продуктов или услуг. Результатом высокого коэффициента оборачиваемости оборотного капитала является высокий чистый годовой доход от продаж.

Следовательно, он может иметь конкурентное преимущество перед другими поставщиками продуктов или услуг. Результатом высокого коэффициента оборачиваемости оборотного капитала является высокий чистый годовой доход от продаж.Однако, как и все хорошее в этом мире, коэффициент оборачиваемости оборотного капитала также имеет свои ограничения. Таким образом, если коэффициент оборачиваемости оборотного капитала слишком велик, возможно, компания достигла точки насыщения. Если он продолжит свою деятельность на нынешнем уровне, он может остаться чахлым, и у него будет мало возможностей для роста.

Чтобы бороться с очень высокими коэффициентами эффективности, любая компания с высоким коэффициентом оборота должна вкладывать дополнительный капитал, чтобы способствовать росту корпорации.

Как поддерживать здоровые циклы денежных потоков с помощью коэффициента оборачиваемости оборотного капитала

Мы уже знаем, что высокий коэффициент оборачиваемости оборотного капитала гарантирует достаточное генерирование денежных средств в ближайшем будущем.

Кроме того, вы можете использовать коэффициент оборачиваемости, чтобы оценить ожидаемую прибыль в ближайшие месяцы.

Кроме того, вы можете использовать коэффициент оборачиваемости, чтобы оценить ожидаемую прибыль в ближайшие месяцы.Использование программного обеспечения для построения графиков или составление листа Excel может помочь вам отслеживать ожидаемый денежный поток. Затем согласуйте свой бюджет расходов с ожидаемой прибылью и дебиторской задолженностью, чтобы установить здоровый цикл движения денежных средств на предстоящий квартал.

Заключительные мысли

В заключение следует отметить, что коэффициенты оборачиваемости оборотного капитала помогают объяснить способность компании генерировать прибыль путем учета ее операционных расходов, чистых оборотных активов или чистого оборотного капитала и продаж.

Это ключевой индикатор роста продаж, который можно дополнительно проанализировать, чтобы избежать финансовых проблем и сохранить денежный поток. Вы также можете использовать его для оптимизации своего бизнеса, чтобы увеличить долю рынка, конкурируя с другими компаниями в той же отрасли.

Об авторе