Как найти общие издержки: Как рассчитать переменные издержки: формула — «Мое Дело»

UNEC – Azərbaycan Dövlət İqtisad Universiteti — Page not found

Why UNEC?

Regionda iqtisad elmini dərindən öyrədən fundamental elm və təhsil mərkəzidir;

Tədris prosesi və kadr hazırlığı beynəlxalq təhsil sisteminə uyğundur;

İxtisaslar bakalavr, magistr və doktorantura təhsil pillələri üzrə

azərbaycan, ingilis, rus və türk dillərində tədris edilir;

Auditoriyada mərkəz nöqtəsi tələbədir;

Tələbə universiteti iki və daha çox ixtisasla (dual major) bitirə bilər;

Tələbələrin müxtəlif mübadilə proqramlarında iştirak etmək imkanı vardır;

Universitetdə 10 fakültə və 17 kafedra fəaliyyət göstərir;

403 professor və dosent çalışır.

Son xəbərlər Elanlar Bütün xəbərlər ALL ANNOUNCEMENTS

The Journal of Economic Sciences: Theory and Practice

№ 2

ECONOMIC HERITAGE OF HEYDAR ALIYEV

Connect with

rector

-

Graduates

Mikayıl Cabbarov

İqtisadiyyat naziri

-

Graduates

Ceyhun Bayramov

Xarici işlər naziri

-

Graduates

Şahin Mustafayev

Azərbaycan Respublikası Baş Nazirinin müavini

-

Graduates

Muxtar Babayev

Ekologiya və təbii sərvətlər naziri

-

Graduates

Fərid Qayıbov

Gənclər və idman naziri -

Graduates

Səttar Möhbalıyev

Azərbaycan Həmkarlar İttifaqları Konfederasiyasının sədri

-

Graduates

Vüqar Gülməmmədov

Hesablama Palatasının sədri

-

Graduates

Vüsal Hüseynov

Dövlət Miqrasiya Xidmətinin rəisi

-

Graduates

Ramin Quluzadə

Azərbaycan Respublikası Prezidentinin İşlər müdiri

-

Graduates

Natiq Əmirov

Azərbaycan Respublikası Prezidentinin İqtisadi islahatlar üzrə köməkçisi

-

Graduates

Kərəm Həsənov

Prezident Administrasiyasının Dövlət nəzarəti məsələləri şöbəsinin müdiri

-

Graduates

Azər Əmiraslanov

Nazirlər Kabineti Aparatının İqtisadiyyat şöbəsinin müdiri

-

Graduates

Rövşən Nəcəf

AR Dövlət Neft Şirkətinin prezidenti

-

Graduates

Firudin Qurbanov

Elm və təhsil nazirinin müavini

-

Graduates

İdris İsayev

Elm və təhsil nazirinin müavini

-

Graduates

Sevinc Həsənova

İqtisadiyyat nazirinin müavini

-

Graduates

Şirzad Abdullayev

İqtisadiyyat nazirinin müşaviri

-

Graduates

Azər Bayramov

Maliyyə nazirinin müavini

-

Graduates

Sahib Məmmədov

İqtisadiyyat nazirinin müavini

-

Graduates

Məmməd Musayev

Azərbaycan Respublikası Sahibkarlar (İşəgötürənlər) Təşkilatları Milli Konfederasiyasının prezidenti

-

Graduates

Vüsal Qasımlı

İqtisadi İslahatların Təhlili və Kommunikasiya Mərkəzinin direktoru

-

Graduates

İlqar Rəhimov

Milli Paralimpiya Komitəsinin prezidenti

-

Graduates

Rüfət Rüstəmzadə

Qida Təhlükəsizliyi Agentliyinin sədr müavini

-

Graduates

Rəşad Mafusov

Qida Təhlükəsizliyi Agentliyinin sədr müavini

-

Graduates

Rauf Səlimov

Dövlət Statistika Komitəsi sədrinin müavini

-

Graduates

Cabbar Musayev

Dövlət Statistika Komitəsinin Aparat rəhbəri

-

Graduates

Fərhad Hacıyev

-

Graduates

Süleyman Qasımov

AR Dövlət Neft Şirkətinin iqtisadi məsələlər üzrə vitse-prezidenti

-

Graduates

Fərhad Tağı-zadə

General-leytenant

-

Graduates

Ziyad Səmədzadə

Millət vəkili

-

Graduates

Xanhüseyn Kazımlı

Azərbaycan Sosial Rifah Partiyasının sədri

-

Graduates

Mikayıl İsmayılov

AR Dövlət Neft Şirkətinin vitse-prezidenti

-

Graduates

Vahab Məmmədov

Dövlət Statistika Komitəsi sədrinin birinci müavini

-

Graduates

Yusif Yusifov

Dövlət Statistika Komitəsi sədrinin müavini

-

Graduates

Fəxrəddin İsmayılov

Auditorlar Palatası sədrinin müavini

-

Graduates

Xalid Əhədov

-

Graduates

Emin Hüseynov

Birinci vitse-prezidentin köməkçisi

-

Graduates

Qəşəm Bayramov

Auditorlar Palatası aparatının rəhbəri

-

Graduates

Rafiq Aslanov

Meliorasiya və Su Təsərrüfatı Açıq Səhmdar Cəmiyyətinin sədr müavini

-

Graduates

Tahir Mirkişili

Millət vəkili, Milli Məclisin İqtisadi siyasət, sənaye və sahibkarlıq komitəsinin sədri

-

Graduates

Əli Məsimli

Millət vəkili

-

Graduates

Vüqar Bayramov

Millət vəkili

-

Graduates

Eldar Quliyev

Millət vəkili

-

Graduates

Əli Nuriyev

AMEA-nın müxbir üzvü

-

Graduates

İqbal Məmmədov

-

Graduates

Şahin Əliyev

Nəqliyyat, Rabitə və Yüksək Texnologiyalar Nazirliyi yanında Elektron Təhlükəsizlik Xidmətinin rəisi

-

Graduates

Şahin Bayramov

Mingəçevir Dövlət Universitetinin rektoru

-

Graduates

Balakişi Qasımov

İctimai Televiziya və Radio Yayımları Şirkətinin baş direktoru

-

Graduates

Elnur Rzayev

Xaçmaz Rayon İcra Hakimiyyətinin başçısı

-

Graduates

Kamran İbrahimov

“Azərpoçt” MMC-nin baş direktor müavini

-

Graduates

Alim Quliyev

Mərkəzi Bankın sədrinin birinci müavini

-

Graduates

Vadim Xubanov

Mərkəzi Bankın sədrinin müavini

-

Graduates

Aftandil Babayev

Mərkəzi Bankın sədrinin müavini

-

Graduates

Mehman Məmmədov

“Expressbank” ASC-nin İdarə Heyətinin sədri

-

Graduates

Anar Həsənov

AccessBankın İdarə Heyətinin Sədri

-

Graduates

Fərid Hüseynov

«Kapital Bank»ın İdarə Heyəti sədrinin I müavini

-

Graduates

Rövşən Allahverdiyev

Kapital Bankın İdarə Heyətinin sədri

-

Graduates

Rza Sadiq

“Bank BTB” Müşahidə Şurasının Sədri

-

Graduates

Elnur Qurbanov

“AFB Bank” ASC-nin Müşahidə Şurasının Sədri

-

Graduates

Zaur Qaraisayev

“AFB Bank” ASC-nin İdarə Heyətinin Sədri

-

Graduates

Kamal İbrahimov

“Baku Steel Company” şirkətinin direktoru

-

Graduates

Vaqif Həsənov

«Qarant Sığorta» ASC-nin İdarə Heyətinin sədri

Elektron Kitabxana

ABCÇDEƏFGĞHXIİJKQLMNOÖPRSŞTUÜVYZ0-9

Налоги и налогообложение в Азербайджане

460 PAGES | DOWNLOAD

Dördüncü sənaye inqilabı

204 PAGES | DOWNLOAD

Mühasibat hesabatı

258 PAGES | DOWNLOAD

İaşə məhsullarının texnologiyası kursundan laboratoriya praktikumu

219 PAGES | DOWNLOAD

Susuz həyat yoxdur

215 PAGES | DOWNLOAD

Elektron kommersiya

212 PAGES | DOWNLOAD

www. president.az

www.mehriban-aliyeva.org

www.heydar-aliyev-foundation.org

www.azerbaijan.az

www.edu.gov.az

www.tqdk.gov.az

www.economy.gov.az

www.science.gov.az

www.azstat.org

www.atgti.az

www.virtualkarabakh.az

www.ecosciences.edu.az

www.polpred.com

president.az

www.mehriban-aliyeva.org

www.heydar-aliyev-foundation.org

www.azerbaijan.az

www.edu.gov.az

www.tqdk.gov.az

www.economy.gov.az

www.science.gov.az

www.azstat.org

www.atgti.az

www.virtualkarabakh.az

www.ecosciences.edu.az

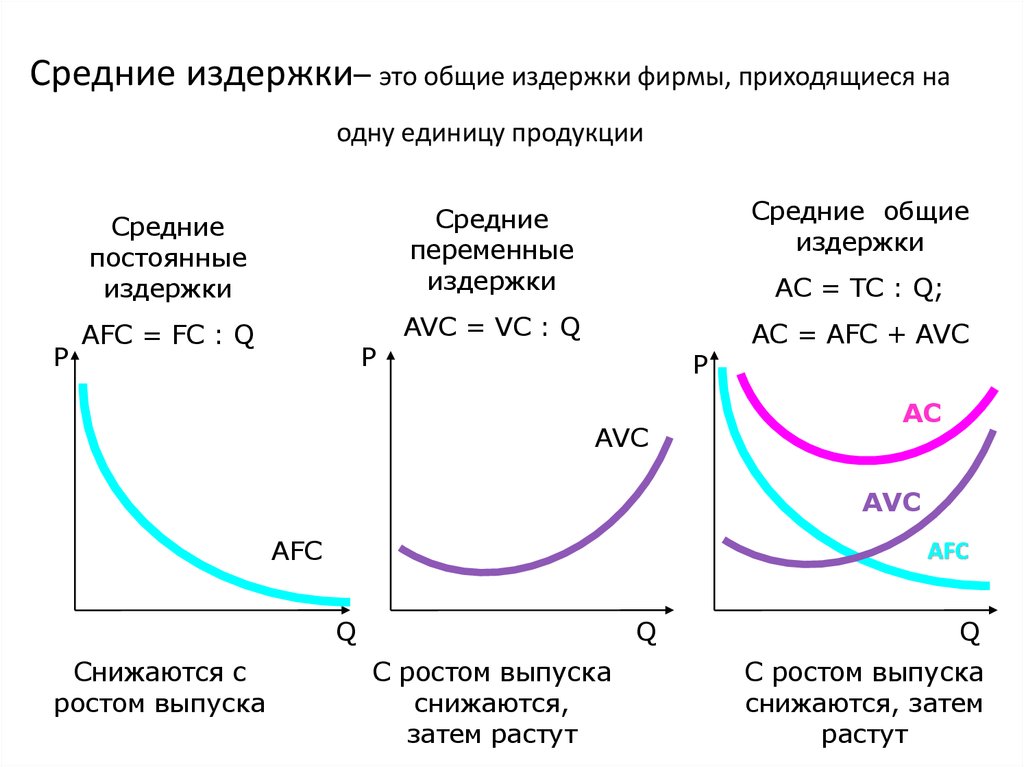

www.polpred.comНОУ ИНТУИТ | Лекция | Издержки

6.1. Природа издержек

Жизненный опыт каждого из нас подсказывает, что не бывает выгод без потерь, а результатов без затрат. Производство товаров и услуг непременно сопряжено с издержками, которые представляют собой затраты ресурсов. Как же измерить ценность расходуемых в производстве ресурсов, а значит, и издержки? Экономическая теория дает на этот вопрос два значительно различающихся ответа. А именно существуют две концепции издержек:

- бухгалтерские издержки.

- издержки упущенных возможностей (альтернативные издержки).

Причем, как это ни парадоксально, оба ответа верны и имеют глубокий экономический смысл.

6.1.1. Бухгалтерские издержки

Сущность и структура бухгалтерских издержек

Ценность использованных в производстве ресурсов прежде всего может быть выражена ценой, по которой фирма приобрела их на рынке. В этом случае издержки предстают как сумма выплат, которые фирма осуществила поставщикам и собственным работникам. Все выплаты обязательно фиксируются в бухгалтерских документах. Такой способ оценки издержек называется бухгалтерским, а оцененные с его помощью издержки — бухгалтерскими издержками.

Чтобы лучше понять, что конкретно включают бухгалтерские издержки, перечислим их основные статьи.

- материальные затраты— оплата сырья, материалов, топлива, энергии, покупных комплектующих изделий и полуфабрикатов.

- затраты на оплату труда — заработная плата наемных работников, а также другие выплаты, предусмотренные трудовыми договорами.

- отчисления на социальные нужды — отчисления по установленным законодательством нормам в фонд социального страхования, Пенсионный фонд РФ, фонд содействия занятости и т.п..

- амортизация — отчисления по установленным законодательством нормам, отражающие износ оборудования, зданий и т.п.

- прочие затраты — комиссионные платежи банку за кассовое и банковское обслуживание; проценты за кредит, арендные платежи; оплата работ и услуг, оказываемых другими фирмами; налоги и сборы, включаемые законодательством в издержки производства.

Таким образом, логика бухгалтерского подхода к оценке затрат ресурсов состоит в ответе на вопрос: сколько заплатила фирма, чтобы произвести данное благо? Это ретроспективная оценка, основанная на тщательном учете осуществленных фирмой сделок.

Величина бухгалтерских издержек

Концепция бухгалтерских издержек очень важна и удобна. Затраты ресурсов получают здесь четкое, однозначное и объективное денежное измерение. Знание точного размера бухгалтерских издержек служит ключевым моментом для выяснения того, прибыльна или убыточна фирма. Для этого бухгалтерские издержки достаточно сравнить с (также учитываемой бухгалтерией) суммой доходов компании. Экономический смысл такого бухгалтерского анализа крайне важен: только прибыльные в долгосрочном аспекте предприятия способны сохранить свое место на рынке, длительные же убытки ведут к неминуемому банкротству.

Методика бухгалтерских расчетов стандартизирована и потому пригодна для объективной оценки состояния дел фирмы, а также для сравнения положения дел на разных предприятиях. В России, в частности, обязательный для всех фирм стандарт бухгалтерского учета устанавливается законом и тщательно контролируется налоговыми, банковскими и другими органами. Поскольку плановая экономика сильно отличается от рыночной, то и бухгалтерский учет в нашей стране исторически отличался от принятого в других странах. Однако в последние годы основная тенденция в развитии бухгалтерского учета в России состоит в приближении правил его ведения к мировым стандартам.

Поскольку плановая экономика сильно отличается от рыночной, то и бухгалтерский учет в нашей стране исторически отличался от принятого в других странах. Однако в последние годы основная тенденция в развитии бухгалтерского учета в России состоит в приближении правил его ведения к мировым стандартам.

Именно бухгалтерский баланс предприятия изучают все, кто заинтересован в получении важнейшей информации о нем: инвесторы, прежде чем вложить в это предприятие деньги; биржевики, решая покупать ли его акции; акционеры, проверяя достаточную ли сумму дивидендов им выплатили; налоговые органы — при определении налогооблагаемой базы предприятия.

Ограниченность бухгалтерского метода

Вместе с тем уровень бухгалтерских издержек не всегда позволяет верно судить о состоянии дел на фирме. Вспомним, что только в условиях конкурентного рынка цена способна выполнять информационную функцию. Поэтому точное измерение издержек возможно лишь, когда все затрачиваемые ресурсы оценены по их рыночной цене.

Так бывает не всегда. Например, в условиях социалистической экономики цены устанавливались централизованно. Наличие планово-убыточных предприятий, государственная поддержка нерентабельного производства, игнорирование инфляционных процессов превращали систему государственных цен в павильон кривых зеркал. К тому же затраты ресурсов предприятий планировались не по фактическим размерам, а по установленным нормативам. При этом зачастую применялись устаревшие нормы расходования, не соответствовавшие современному уровню технического прогресса.

Конечно, сейчас ситуация изменилась. В ходе реформ в российской экономике стали преобладать рыночные механизмы ценообразования. Уже в 1996 г. доля продукции, цены и тарифы на которую регулировались на федеральном и региональном уровнях, составляла лишь 15–16% общей стоимости произведенных товаров и услуг. Предприятия стали самостоятельными хозяйствующими субъектами.

Однако и в современной России фактические цены приобретения ресурсов могут не быть рыночными. Элементы административного механизма и другие несовершенства рынка по-прежнему играют большую роль в нашей экономике. Например, принятая бухгалтерским методом оценка затрат капитальных ресурсов опирается на законодательно (т.е. субъективно, по воле людей) устанавливаемые нормы амортизационных отчислений. Размер этих отчислений не обязательно отражает действительный износ оборудования. Наконец, вспомним об одной из самых распространенных в современной России схем мошенничества: покупка ресурсов у «дружественных» фирм по завышенным ценам или продажа им продукции по заниженным. В результате этих махинаций деньги легко перекачиваются на счета «дружественных» фирм. Итак, фактические цены приобретения ресурсов не всегда являются оптимальным ориентиром в измерении издержек.

Явные и неявные издержки

Второй недостаток бухгалтерского метода состоит в том, что он включает затраты лишь тех ресурсов, которые фирма приобретает со стороны (сырье, материалы, рабочая сила и т. п.). Их называют явными (внешними) издержками. Явные издержки отражаются в денежных выплатах со счетов фирмы поставщикам ресурсов.

п.). Их называют явными (внешними) издержками. Явные издержки отражаются в денежных выплатах со счетов фирмы поставщикам ресурсов.

Однако некоторые ресурсы могут уже находиться в собственности предприятия. Поэтому их не надо нигде покупать, а значит, соответствующие затраты не отражаются в бухгалтерских документах, хотя и существуют в действительности. Затраты этих ресурсов образуют неявные (внутренние) издержки.

Например, владелец аптечного киоска на станции метро, сам работающий в качестве продавца, не станет с самим собой заключать трудовой договор, в котором указан размер заработной платы. Но это не значит, что он не затрачивает силы и время, которые имеют определенную ценность, а потому тоже являются издержками.

Существует парадоксальное с точки зрения бухгалтерского учета правило менеджеров-практиков: «…некоторые из ваших наиболее высоких предстоящих расходов связаны с вещами, которые вы уже купили и оплатили. ..», т.е. которые являются вашей собственностью.

..», т.е. которые являются вашей собственностью.

Собственными ресурсами фирмы обычно выступают предпринимательские способности ее владельцев (если последние сами управляют бизнесом), земля и капитал предпринимателя или акционеров. Данные ресурсы играют в рыночной экономике значительную роль. И именно они остаются за рамками бухгалтерской концепции издержек!

Формула общей стоимости — Как рассчитать общую стоимость [с примерами]

Хотите узнать, что такое формула полной стоимости? В этом посте мы углубимся в эту концепцию бухгалтерского учета. Мы рассмотрим формулу общей стоимости и примеры.

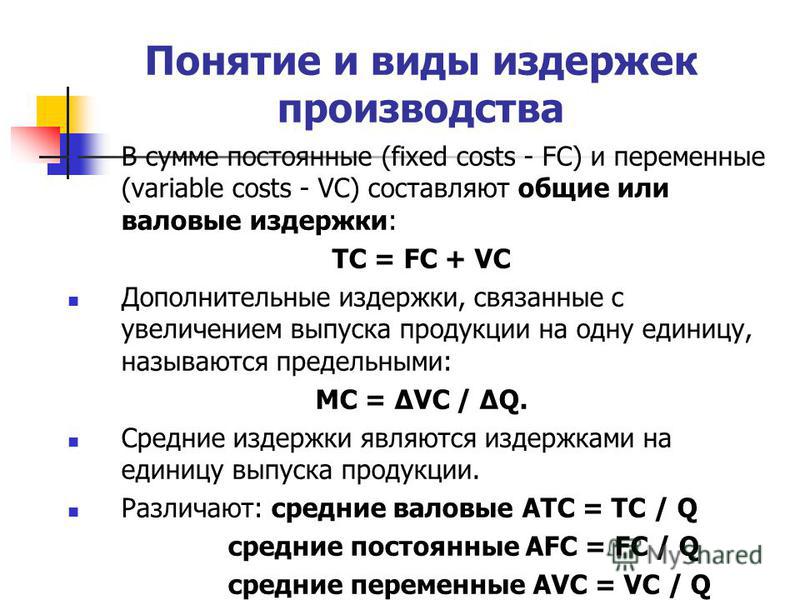

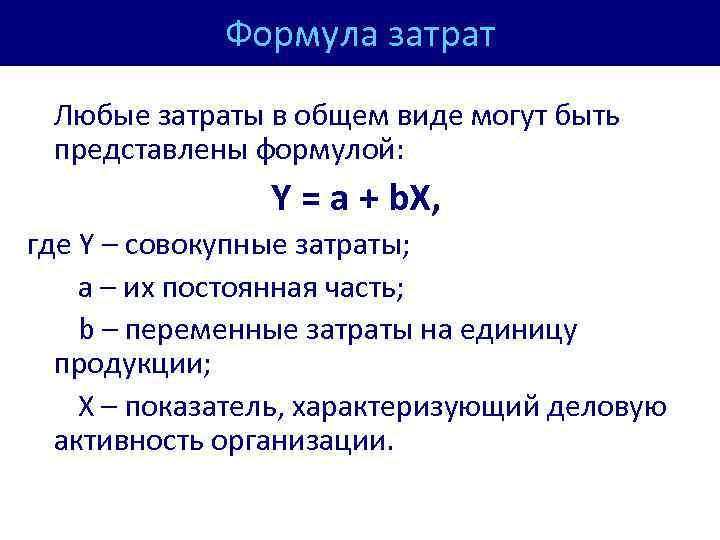

Формула общей стоимости Общая себестоимость – это экономическая стоимость производства. Это затраты, необходимые для производства товаров в определенном количестве. Общие экономические затраты состоят из двух компонентов: постоянных затрат и переменных затрат. Переменные затраты зависят от количества произведенных товаров, включая сырье и рабочую силу. Постоянные затраты включают затраты, которые не меняются в краткосрочной перспективе, такие как затраты на оборудование и строительство. Формула полной стоимости

Постоянные затраты включают затраты, которые не меняются в краткосрочной перспективе, такие как затраты на оборудование и строительство. Формула полной стоимости

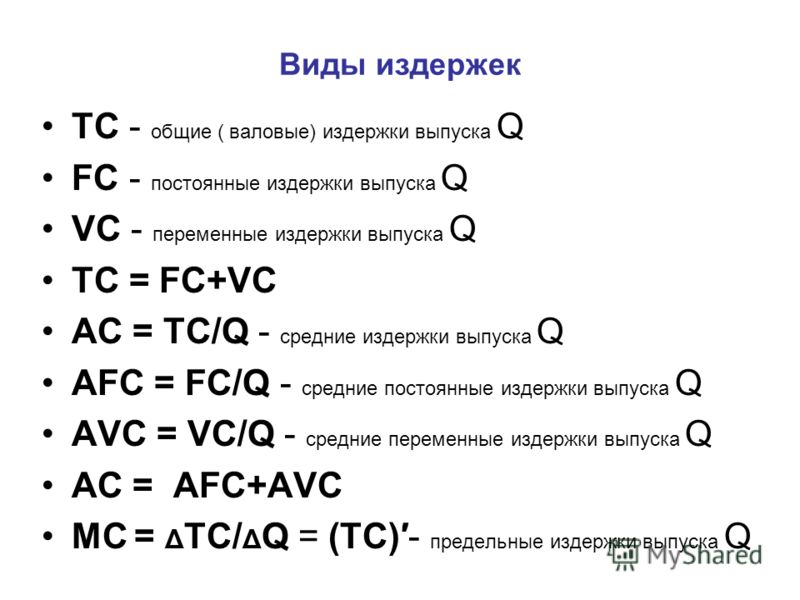

TC = FC + VC

Читайте также: Отметка по рыночному учету | Руководство для начинающих

Определения затратСтоимость является наиболее важным фактором, определяющим успех вашего бизнеса. Вам необходимо понимать различные факторы затрат и то, как они влияют на рентабельность. Мы определяем затраты как стоимость денег, необходимых для производства продукта или доставки товаров. В этом разделе мы объяснили различные определения затрат.

Средние переменные затраты Средние переменные затраты – это переменные затраты на единицу продукции. Проанализируйте использование затрат, чтобы определить, следует ли временно остановить производство. Если вы продаете продукцию по более высокой цене, чем средние переменные и постоянные затраты, то ваш бизнес может продолжать производство.

Если товары продаются по цене ниже средних переменных издержек, то следует закрыть производство, так как предприятие не в состоянии покрыть восстановительные расходы. Формула средних переменных издержек

Средняя переменная стоимость AVC = Общая переменная стоимость / Количество товаров

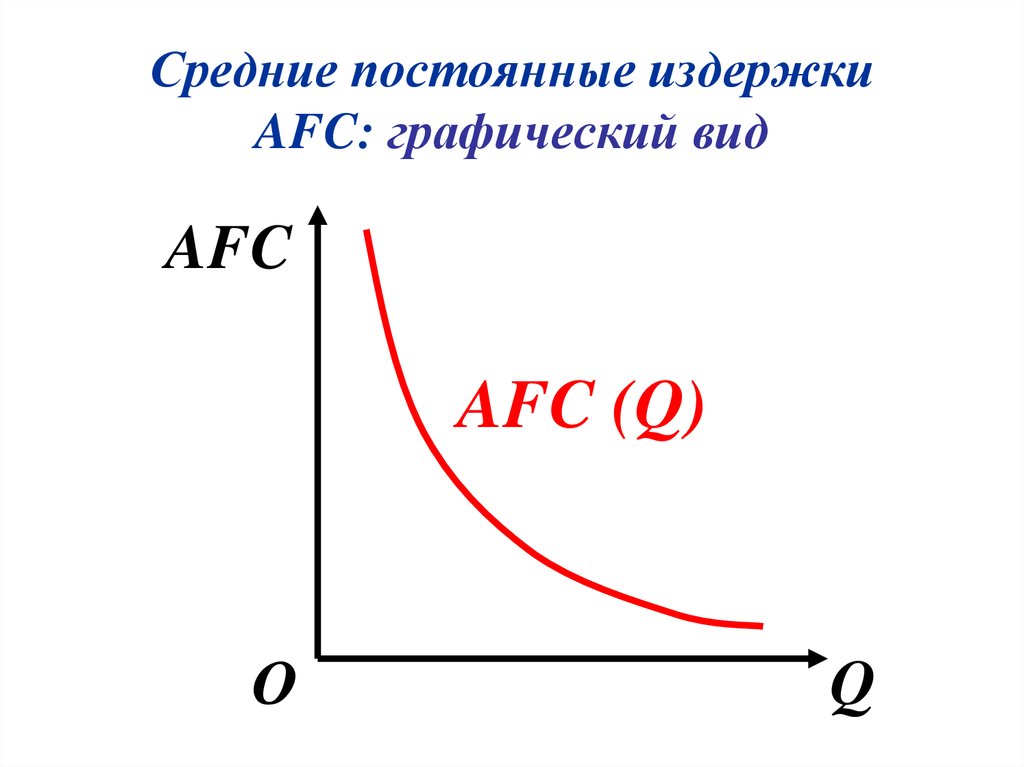

Средняя фиксированная стоимостьСредние постоянные издержки – это постоянные издержки производства, деленные на количество произведенных товаров. Постоянные затраты – это затраты, понесенные независимо от объема произведенной продукции.

Формула расчета средних постоянных затрат

Средняя фиксированная стоимость (AFC) = FC/Q = ATC – AVC

Читайте также: Что такое учет существенности и 5 практических примеров

Общая стоимость Общие затраты – это затраты, понесенные компанией при производстве определенного количества товаров. Это сумма всех постоянных затрат (стоимость оборудования, аренды) и переменных затрат (стоимость сырья и труда). Постоянные затраты – это затраты, которые не зависят от произведенных товаров. Переменные затраты меняются вместе с производством. Общие затраты TC = AVC + AFC) X Количество товаров

Это сумма всех постоянных затрат (стоимость оборудования, аренды) и переменных затрат (стоимость сырья и труда). Постоянные затраты – это затраты, которые не зависят от произведенных товаров. Переменные затраты меняются вместе с производством. Общие затраты TC = AVC + AFC) X Количество товаров

Общая переменная стоимость представляет собой совокупность всех переменных затрат, связанных с себестоимостью реализации за период. Мы используем общие переменные затраты при анализе прибыльности. Составляющими общих переменных затрат являются затраты, связанные с объемом производства или продаж. В сфере услуг затраты на рабочую силу составляют самую большую часть общих переменных затрат. Формула общих переменных затрат

Общие переменные затраты = Переменные затраты на единицу X Количество товаров

Общая фиксированная стоимость Общие постоянные затраты являются неотъемлемой частью постоянных затрат. Общие затраты – это альтернативные издержки, понесенные в краткосрочном производстве, которые не зависят от объема. Вы должны платить фиксированные расходы, пока бизнес работает. Постоянные затраты – это затраты, связанные с капиталом. Формула общих постоянных затрат

Общие затраты – это альтернативные издержки, понесенные в краткосрочном производстве, которые не зависят от объема. Вы должны платить фиксированные расходы, пока бизнес работает. Постоянные затраты – это затраты, связанные с капиталом. Формула общих постоянных затрат

Общие постоянные затраты = TC-TVS

Средняя общая стоимостьСредние общие затраты равны сумме постоянных и переменных затрат, деленной на общее количество произведенных единиц. Средняя общая стоимость обычно имеет U-образную форму, график уменьшается, а в нижней части снова поднимается. Средняя общая стоимость является важным параметром для принятия бизнес-решений, связанных с ценообразованием. Формула средних общих затрат

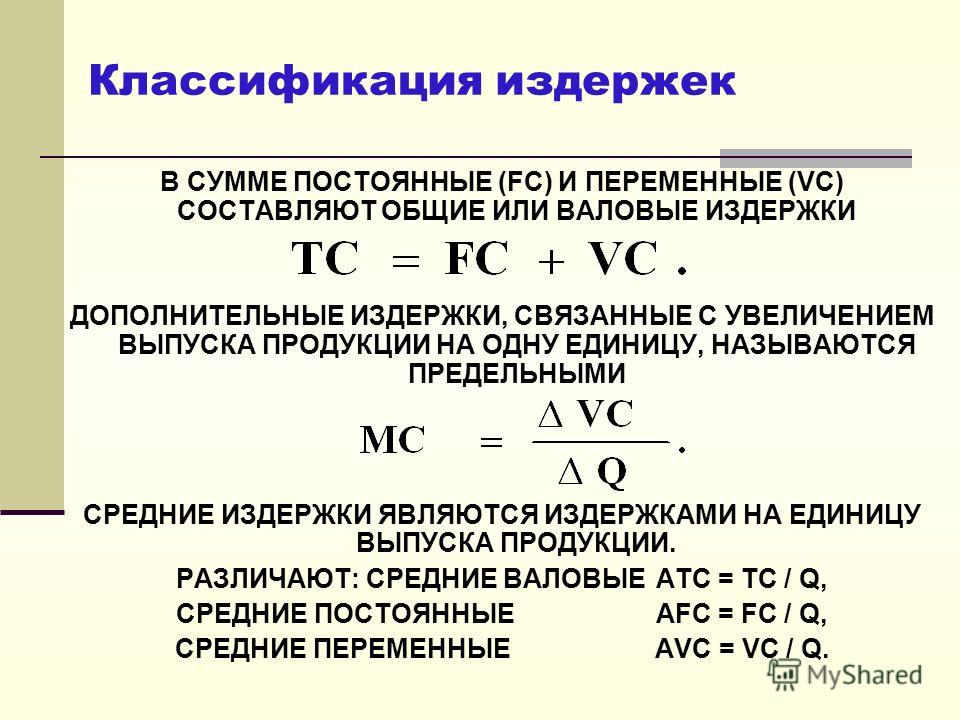

TC = VC + FC

TC/Q = VC/Q+ FC/Q

Читайте также: Что такое бухгалтерский учет и какие важные услуги предлагаются?

Как рассчитать средние переменные издержки? Средняя переменная стоимость поможет вам определить, следует ли вам временно остановить производство. Если полученная цена превышает средние переменные и постоянные издержки, производство должно продолжаться. Но вы должны остановить производство, когда цена ниже суммы средних переменных и постоянных затрат. В этом разделе мы обсудим, как рассчитать средние переменные издержки.

Если полученная цена превышает средние переменные и постоянные издержки, производство должно продолжаться. Но вы должны остановить производство, когда цена ниже суммы средних переменных и постоянных затрат. В этом разделе мы обсудим, как рассчитать средние переменные издержки.

Формула средних переменных затрат представлена следующим образом:

AVC = VC/Q

Где

AVC = средние переменные затраты

VC = переменные затраты

0 количество стоимость из формулы общей стоимости

AVC = ATC – AFC

Где

AVC = средние переменные затраты

ATC = средние общие затраты

AFC = средние постоянные затраты

Читайте также: 10 лучших бухгалтерских калькуляторов и как их использовать

Как найти средние переменные затраты? Мы получаем средние переменные издержки, когда делим переменные издержки на выпуск. Средние переменные затраты можно рассчитать из функции затрат вашей компании. Функция стоимости представляет собой отношение между стоимостью и количеством. Нам нужно вычесть постоянные затраты и разделить их на Q. Вот как найти средние переменные затраты.

Средние переменные затраты можно рассчитать из функции затрат вашей компании. Функция стоимости представляет собой отношение между стоимостью и количеством. Нам нужно вычесть постоянные затраты и разделить их на Q. Вот как найти средние переменные затраты.

Рассмотрим компанию, формула общих затрат которой представлена формулой

TC = 0,1Q3 – 2Q+60Q +200

Мы можем преобразовать функцию общих затрат в функцию средних переменных затрат с помощью

AVC = (TC –FC)/ Q

AVC =0,1Q3 – 2Q+60Q +200 -200

AVC = 0,1Q2 – 2Q +60

Кривая средних переменных затрат имеет U-образную форму. Сначала она снижается, но затем повышается.

Как рассчитать средние постоянные затраты? Средние постоянные затраты – это постоянные затраты на производство одной единицы продукта. Постоянные затраты остаются неизменными с уровнями производства. Типичными постоянными затратами являются заработная плата постоянных сотрудников, арендная плата, платежи по ипотеке и т. д. Мы рассчитываем средние постоянные затраты путем деления общих постоянных затрат на уровень выпуска. В этом разделе мы узнаем, как рассчитать средние постоянные затраты.

д. Мы рассчитываем средние постоянные затраты путем деления общих постоянных затрат на уровень выпуска. В этом разделе мы узнаем, как рассчитать средние постоянные затраты.

Средние постоянные затраты остаются неизменными в зависимости от количества произведенных товаров или услуг. Компании периодически пересчитывают свои постоянные затраты, чтобы обеспечить прибыльность. Формула средних постоянных затрат

AFC = FC/Q

Где

FC = постоянные затраты

Q = количество

Как найти средние постоянные затраты?Здесь вы найдете, как найти среднюю фиксированную стоимость. Существует два метода определения средних постоянных издержек:

Метод деления. Чтобы получить средние затраты на продукт, мы разделили общие постоянные затраты на единицу продукции за фиксированный период.

- Мы вычисляем фиксированные затраты за установленный период.

Использование установленного периода позволяет анализировать, когда вы выходите на уровень безубыточности и получаете прибыль.

Использование установленного периода позволяет анализировать, когда вы выходите на уровень безубыточности и получаете прибыль. - Сложите все отдельные постоянные затраты, чтобы получить общие постоянные затраты.

- Получить количество товаров за период за период.

- Разделите общие постоянные затраты на количество.

Метод вычитания – этот метод требует средних общих затрат и средних переменных затрат.

- Общие затраты предприятия складываются из затрат, связанных с производством продукции определенного качества. Средние общие затраты – это общая стоимость, деленная на количество произведенной продукции.

- Найти средние переменные затраты рассчитываются путем деления общих переменных затрат на количество произведенной продукции.

- Вычтите средние переменные затраты из средних общих затрат.

Читайте также: Что такое учет фонда, основные принципы и обязанности

Как рассчитать общую стоимость? Общая стоимость представляет собой совокупность постоянных и переменных затрат на партию товаров или услуг. Общие затраты – это затраты на производство определенного объема продукции с учетом всех затрат на производство. Это помогает определить рентабельность бизнеса. Это поможет вам определить, нужно ли вам скорректировать цены, снизить затраты, а также определить возможности диверсификации. В этом разделе мы обсудим, как рассчитать общие затраты.

Общие затраты – это затраты на производство определенного объема продукции с учетом всех затрат на производство. Это помогает определить рентабельность бизнеса. Это поможет вам определить, нужно ли вам скорректировать цены, снизить затраты, а также определить возможности диверсификации. В этом разделе мы обсудим, как рассчитать общие затраты.

Формула общей стоимости выглядит следующим образом:

Общая стоимость = Общая фиксированная стоимость + Общая переменная стоимость

Где

Общая переменная стоимость = Средняя переменная стоимость на единицу * Количество произведенных единиц =

Общая стоимость Общая фиксированная стоимость + Средняя переменная стоимость на единицу продукции * Количество произведенных единиц

Как найти общую стоимость?Вот как найти общие затраты. Нам необходимо выяснить следующее.

- Постоянные затраты также называются накладными расходами или деньгами, необходимыми для работы.

Постоянные затраты для бизнеса включают арендную плату, коммунальные услуги, аренду здания, оборудование, страховые взносы и заработную плату постоянных сотрудников.

Постоянные затраты для бизнеса включают арендную плату, коммунальные услуги, аренду здания, оборудование, страховые взносы и заработную плату постоянных сотрудников. - Переменные затраты — это затраты, которые изменяются в зависимости от объема произведенных товаров. Если бизнес производит большое количество товаров и услуг, переменные затраты будут выше. Типичными переменными затратами, связанными с бизнесом, являются сырье, транспортные расходы и затраты на оплату труда.

- Сложите постоянные и переменные затраты, чтобы найти общую стоимость.

Читайте также: Расширенное уравнение бухгалтерского учета | Ключевые принципы

Как рассчитать общие переменные затраты? Общие переменные затраты изменяются в зависимости от объемов производства в течение любого периода. Эти затраты связаны с объемом бизнеса и будут увеличиваться или уменьшаться в зависимости от объема производства. Чтобы найти общие переменные затраты, мы добавляем различные компоненты переменных затрат или расходов, связанных с производством. В этом разделе мы покажем, как рассчитать общие переменные затраты?

В этом разделе мы покажем, как рассчитать общие переменные затраты?

Общие переменные затраты рассчитываются за период. Это сумма всех переменных затрат, связанных с каждым продуктом, который вы разработали. Формула общих переменных затрат

Общие переменные затраты = Общее количество x Переменные затраты на единицу продукции

Как найти общие переменные затраты?Чтобы найти общие переменные затраты, сначала необходимо определить все переменные затраты, связанные с конкретным производством единицы продукции. Сюда входят затраты на оплату труда, материалы и накладные расходы. Сложите все эти затраты вместе, чтобы получить общие переменные затраты на единицу продукции. Нетрудно получить общие переменные издержки.

Общие переменные затраты на производство

- Производственное оборудование, такое как программное обеспечение

- Заработная плата работников или рабочих

- Комиссионные с продаж

- Затраты на сырье

- Затраты на исследования и разработки

- Стоимость упаковки

- Стоимость доставки

- Операционные сборы

- Производственные материалы

Читайте также : Консультант по акциям | Окончательное чтение для достижения наилучших результатов

Как рассчитать общие фиксированные затраты ? Постоянные расходы — это ваши расходы, на которые не влияют коммерческие продажи или производство. Постоянные затраты не зависят от деловой активности. Их также называют накладными расходами или косвенными затратами. Рассчитать фиксированные затраты несложно. Все, что вам нужно, чтобы добавить все фиксированные расходы. В этом разделе мы подробно расскажем о том, как рассчитать общие постоянные затраты.

Постоянные затраты не зависят от деловой активности. Их также называют накладными расходами или косвенными затратами. Рассчитать фиксированные затраты несложно. Все, что вам нужно, чтобы добавить все фиксированные расходы. В этом разделе мы подробно расскажем о том, как рассчитать общие постоянные затраты.

Общая фиксированная стоимость рассчитывается за короткий период, например месяц или шесть месяцев.

Общие постоянные затраты = F1+F2+F3+F4

или

Общие постоянные затраты = Общие затраты на производство – Переменные затраты на единицу * Количество произведенных единиц Вот как найти общую фиксированную стоимость. Постоянные затраты — это периодические расходы, привязанные к графику или контракту. Постоянные затраты не являются постоянными, но любые изменения не будут напрямую связаны с выпуском. Примеры постоянных затрат Вариант 1 Общие постоянные затраты = F1+F2+F3+F4+… Где Fn не зависит от постоянных затрат Этот вариант подходит, если у вас есть список расходов. Необходимо точно определить постоянные затраты. Вариант 2 Фиксированная стоимость = Общие затраты – (Переменные затраты на единицу продукции * Количество произведенных единиц) Если известны переменные производственные затраты на единицу продукции и общие производственные затраты, можно рассчитать постоянные затраты. Читайте также: Формула общей выручки [С примерами] Средняя общая себестоимость – это удельная стоимость произведенной продукции.6 найти полные постоянные затраты?

Средние общие затраты включают в себя постоянные и переменные затраты. Постоянные затраты – это расходы, которые не меняются в зависимости от количества произведенных товаров. Переменные затраты – это затраты, зависящие от количества произведенных товаров или услуг. В этом разделе описано, как рассчитать средние общие затраты.

Средние общие затраты включают в себя постоянные и переменные затраты. Постоянные затраты – это расходы, которые не меняются в зависимости от количества произведенных товаров. Переменные затраты – это затраты, зависящие от количества произведенных товаров или услуг. В этом разделе описано, как рассчитать средние общие затраты.

Альтернативно

Средние постоянные затраты = Общие постоянные затраты/количество произведенных единиц.

Как найти среднюю общую стоимость?Вот как найти среднюю общую стоимость.

- Определите постоянные затраты из отчета о прибылях и убытках. Он включает в себя арендную плату, расходы, стоимость оборудования, страхование, заработную плату и коммунальные услуги.

- Определите все переменные затраты. Он включает в себя такие статьи, как затраты на сырье, прямой труд, комиссионные с продаж, а также доставку или отгрузку.

- Рассчитать общую себестоимость продукции

- Определить произведенные единицы

- Средние постоянные затраты можно определить по формуле.

Читайте также: Экономическая прибыль – Как рассчитать экономическую прибыль

Как найти функцию затрат?Экономия денег — важная часть бизнеса. Небольшая экономия может значительно увеличиться за период. Чтобы начать реалистичный план сбережений, бизнес-лидеры должны изучить структуру расходов компании. Затраты предприятия можно условно разделить на постоянные и переменные. Калькулятор формулы функции стоимости помогает предприятиям отслеживать расходы.

Функция затрат Cx = FCx + VCx

Где FC – постоянные затраты

VC = переменные затраты

Функция средних затрат Средние затраты – это затраты на единицу продукции определенного количества. С точки зрения бухгалтерского учета мы делим сумму переменных затрат и постоянных затрат на объем произведенной продукции. График средних затрат обычно имеет U-образную форму. Средняя стоимость начинается высокой из-за низкого знаменателя. График постепенно идет вниз, прежде чем снова подняться.

С точки зрения бухгалтерского учета мы делим сумму переменных затрат и постоянных затрат на объем произведенной продукции. График средних затрат обычно имеет U-образную форму. Средняя стоимость начинается высокой из-за низкого знаменателя. График постепенно идет вниз, прежде чем снова подняться.

Cx = (FCx +VCx)/X

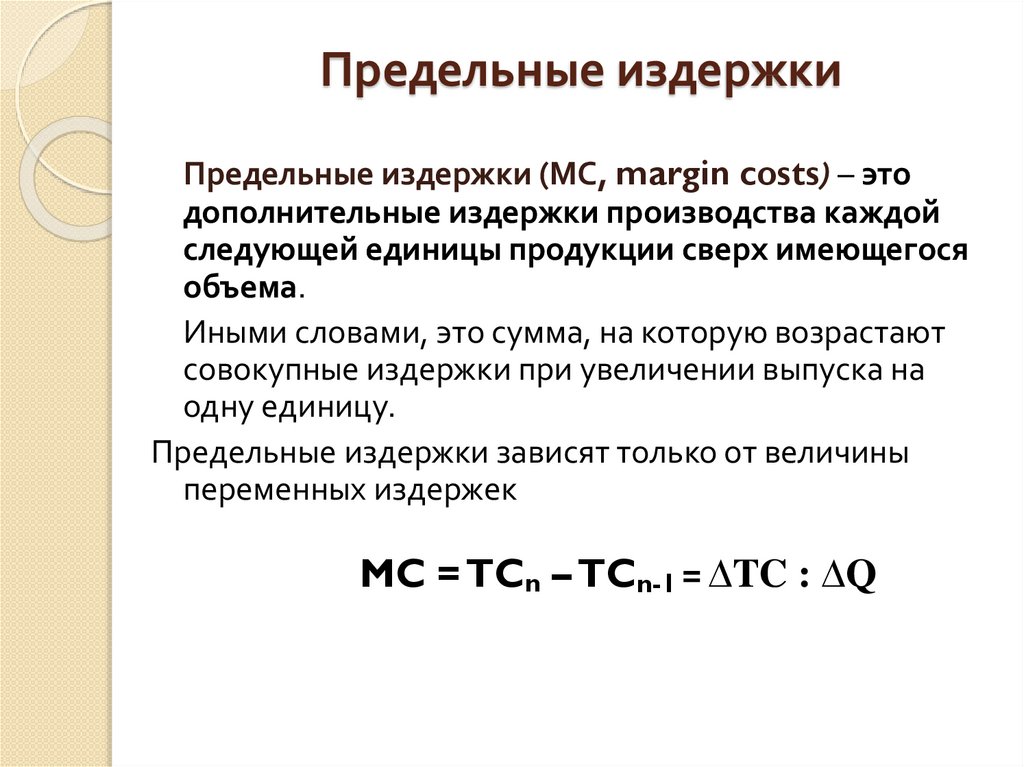

Функция предельных затратФункция предельных затрат является производной от функции общих затрат C(x). Чтобы найти предельные затраты, выведите функцию общих затрат, чтобы найти C’(x).

Предельные затраты (Q) = dC/dQ

= ΔVC/ΔQ

Где

Δ обозначает приращение на одну единицу.

Предельные издержки не являются затратами на производство следующей и последней единицы. В краткосрочной перспективе увеличение производства требует более переменных затрат, обычно принимаемых за труд. Добавление большего количества труда к стоимости основного капитала снижает предельные издержки труда.

Читайте также: Учет справедливой стоимости – Основы учета справедливой стоимости

Функция общей стоимостиОбщая себестоимость – это общая стоимость производства. Это сумма общих постоянных затрат и общих переменных затрат. После того, как вы определили свои производственные затраты, вам будет легче составить реалистичный бюджет. Вы можете использовать формулу функции общих затрат, чтобы определить точную стоимость производства фиксированного количества товаров или услуг в течение определенного периода времени.

Формула функции общих затрат

C(x) = FC(x) + V(x)

Где,

FC = постоянные затраты

Vx = переменные затраты.

Читайте также: Налоговый учет – Основы налогового учета и 5 основных принципов

Функция переменных затрат Переменная стоимость непредсказуема. Они могут возникнуть, если объем вашего заказа уменьшился. Функция переменных затрат помогает компаниям определять объемы производства.

TVC = VC(x)

Примеры общей стоимостиКомпания ABC арендует офисное помещение за 10 000 долларов США в месяц. Они арендуют технику за 5000 долларов в месяц. Счет за коммунальные услуги составляет 1000 долларов. Их фиксированные расходы составляют 16 000 долларов в месяц.

С точки зрения переменных затрат, компания производит 2000 изделий по цене 10 долларов США за единицу. Он платит своим сотрудникам 5000 долларов за сверхурочную работу. Общие переменные затраты составляют 20 000 долларов (затраты на продукцию) и 5 000 долларов на оплату труда. Переменные затраты составляют 25 000 долларов.

Общая стоимость формулы = общая стоимость переменной стоимости + общая стоимость фиксированной стоимости

= 16000 + 25000

Общая стоимость = 41 000 долл. США

Пример 2

xyz Компания имеет фиксированную стоимость 10 000 долл. США и переменная стоимость затрат. $3 за единицу. Компания производит 1000 единиц каждый месяц.

Компания производит 1000 единиц каждый месяц.

Формула общей стоимости = общая стоимость переменных затрат + общая стоимость постоянных затрат0003

= 13000

Дифференцировать предельные издержки и средние переменные издержкиРазница между предельными затратами и средними переменными затратами выглядит следующим образом –

Предельные затраты | Средние переменные затраты |

| Это увеличение стоимости производства еще одной единицы продукта или услуги. Предельные издержки изменяются с изменением количества продукции. | Сумма общей стоимости товаров, деленная на количество товаров |

| Формула для расчета предельных издержек = изменение общих затрат/изменение количества | Средняя стоимость = Общие затраты/количество товаров |

Читайте также: Лучшие аудиокниги для бизнеса – 75 лучших аудиокниг для бизнеса

Как рассчитать переменные затраты на единицу? Каждая бизнес-операция имеет переменные затраты. Они могут различаться в зависимости от характера бизнеса. Некоторые переменные затраты равны

Они могут различаться в зависимости от характера бизнеса. Некоторые переменные затраты равны

- Прямой труд

- Сырье

- Операционные сборы

- Комиссия за продажу

- Доставка

- Коммунальные услуги

Формула переменных затрат = Общие переменные затраты/количество произведенных единиц.

Как найти общие издержки по предельным издержкам?Предельные затраты представляют собой дополнительные затраты, возникающие при производстве дополнительных единиц товаров или услуг. Мы рассчитываем предельные издержки, вычисляя изменение издержек производства, деленное на изменение количества произведенных товаров.

Формула предельных затрат = изменение затрат / изменение количества

Изменение затрат может увеличиваться или уменьшаться с изменением объема. Изменение себестоимости рассчитывается путем вычитания первоначальных производственных затрат с новыми производственными затратами. Изменение количества – это увеличение или уменьшение уровня производства.

Изменение себестоимости рассчитывается путем вычитания первоначальных производственных затрат с новыми производственными затратами. Изменение количества – это увеличение или уменьшение уровня производства.

Читайте также: Бизнес-идеи для студентов

Каковы экономические издержки производства?В экономике общие затраты – это общие экономические издержки производства. Он состоит из двух компонентов: постоянных затрат и переменных затрат. Переменные затраты изменяются в зависимости от объема производимых товаров или услуг. Постоянные затраты не зависят от количества производимых товаров. Экономические издержки – это стоимость решения. Это зависит от таких факторов, как стоимость выбранной альтернативы и выгоды.

Общие затраты в экономике = фиксированные переменные затраты + альтернативные издержки

Шубха Рой

Шубха пишет блоги, статьи, внестраничный контент, обзоры Google, маркетинговую электронную почту, пресс-релизы, контент веб-сайта на основе ключевых слов. Она написала статьи о туризме, гороскопах, медицинских состояниях и процедурах, SEO и цифровом маркетинге, графическом дизайне и технические статьи. Шубха является опытным исследователем и может писать статьи без плагиата с высоким баллом по грамматике.

Она написала статьи о туризме, гороскопах, медицинских состояниях и процедурах, SEO и цифровом маркетинге, графическом дизайне и технические статьи. Шубха является опытным исследователем и может писать статьи без плагиата с высоким баллом по грамматике.

Средняя стоимость: определение, формула и примеры

Предприятия производят и продают различные продукты в различных рыночных структурах по разным уровням цен. Чтобы максимизировать свою прибыль на рынке, они также должны учитывать издержки производства. Чтобы понять, как фирмы рассчитывают функции затрат и составляют свой производственный план, нам следует внимательно рассмотреть два основных типа затрат: предельные издержки и средние издержки. В этой статье мы узнаем все о средней стоимости, ее уравнении и о том, как выглядит функция средней стоимости на различных примерах. Готовы к глубокому погружению, вперед!

Средняя стоимость Определение

Средняя стоимость , также называемая средней общей стоимостью (ATC), представляет собой стоимость единицы продукции. Мы можем рассчитать среднюю стоимость, разделив общую стоимость (TC) на общий объем выпуска (Q).

Мы можем рассчитать среднюю стоимость, разделив общую стоимость (TC) на общий объем выпуска (Q).

Средняя стоимость равна себестоимости единицы продукции, которая рассчитывается путем деления общей стоимости на общий объем производства.

Общая стоимость означает сумму всех затрат, включая постоянные и переменные затраты. Поэтому среднюю стоимость также часто называют общей стоимостью единицы продукции или средней общей стоимостью.

Например, если компания производит 1000 виджетов общей стоимостью 10 000 долларов, средняя стоимость одного изделия составит 10 долларов (10 000 долларов ÷ 1000 виджетов). Это означает, что производство каждого виджета обходится компании в среднем в 10 долларов.

Формула средней стоимости

Средняя стоимость важна для фирм, поскольку она показывает, во что им обходится каждая единица продукции.

Помните, что предельные издержки показывают, во сколько фирма производит дополнительную единицу продукции.

\(\hbox{Средние общие затраты}=\frac{\hbox{Общие затраты}}{\hbox{Количество выпуска}}\)

Мы можем рассчитать среднюю стоимость, используя следующее уравнение, где TC означает общую стоимость, а Q означает общее количество.

Формула средней стоимости:

\(ATC=\frac{TC}{Q}\)

Как мы можем рассчитать среднюю стоимость, используя формулу средней стоимости?

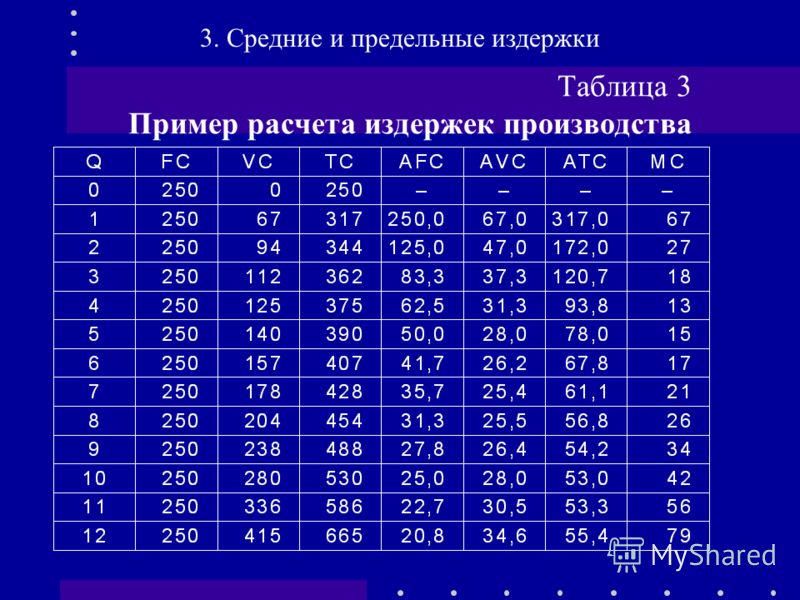

Допустим, шоколадная фирма Вилли Вонка производит плитки шоколада. Их общая стоимость и различные уровни количества приведены в следующей таблице. Используя формулу средней стоимости, мы делим общую стоимость на соответствующее количество для каждого уровня количества в третьем столбце:

| Table 1. Calculating Average Cost | ||

|---|---|---|

Total Cost ($) | Quantity of Output | Average Cost ($) |

3000 | 1000 | 3 |

3500 | 1500 | 2. |

4000 | 2000 | 2 |

33

33Как мы видим в этом примере, мы должны разделить общие затраты на количество продукции, чтобы найти среднюю стоимость. Например, при общей стоимости 3500 долларов мы можем произвести 1500 плиток шоколада. Таким образом, средняя стоимость производства 1500 плиток шоколада составляет 2,33 доллара. Это свидетельствует о снижении средних затрат по мере того, как постоянные затраты распределяются между большим количеством продукции.

Компоненты уравнения средней стоимости

Уравнение средних общих затрат разбивается на две составляющие: средние постоянные затраты и средние переменные затраты.

Средняя фиксированная стоимость формулаСредняя фиксированная стоимость (AFC) показывает нам общую фиксированную стоимость для каждой единицы. Чтобы рассчитать средние постоянные затраты, мы должны разделить общие постоянные затраты на общее количество:

\(\hbox{Средние постоянные затраты}=\frac{\hbox{Постоянные затраты}}{\hbox{Объем выпуска} }\)

\(AFC=\frac{FC}{Q}\)

Постоянные затраты не связаны с количеством произведенной продукции. Постоянные затраты, которые фирмы должны платить даже при уровне производства, равном 0. Допустим, фирма должна тратить 2000 долларов в месяц на аренду, и не имеет значения, активна ли фирма в этом месяце или нет. Таким образом, 2000 долларов в данном случае являются фиксированными затратами.

Постоянные затраты, которые фирмы должны платить даже при уровне производства, равном 0. Допустим, фирма должна тратить 2000 долларов в месяц на аренду, и не имеет значения, активна ли фирма в этом месяце или нет. Таким образом, 2000 долларов в данном случае являются фиксированными затратами.

Формула средних переменных затрат

Средние переменные затраты (AVC) равны общим переменным затратам на единицу произведенного количества. Точно так же, чтобы рассчитать средние переменные затраты, мы должны разделить общие переменные затраты на общее количество:

\(\hbox{Средние переменные затраты}=\frac{\hbox{Переменные затраты}}{\hbox{Количество продукции }}\)

\(AVC=\frac{VC}{Q}\)

Переменные затраты – это производственные затраты, различающиеся в зависимости от общего объема производства.

Фирма решает произвести 200 единиц. Если сырье стоит 300 долларов, а труд по его переработке стоит 500 долларов.

$300+$500=$800 переменных затрат.

$800/200(единиц) = $4 Средняя переменная стоимость.

Средняя стоимость представляет собой сумму фиксированной стоимости и средней стоимости. Таким образом, если мы сложим средние постоянные издержки и средние переменные издержки, мы должны найти средние общие издержки.

\(\hbox{Общая средняя стоимость}=\hbox{Средняя переменная стоимость (AVC)}+\hbox{Средняя фиксированная стоимость (AFC)}\)

Средняя фиксированная стоимость и эффект расширения

Средняя фиксированная стоимость уменьшается с увеличением объема производства, поскольку фиксированная стоимость является фиксированной суммой. Это означает, что он не меняется в зависимости от количества произведенных единиц.

Постоянные затраты можно представить как сумму денег, необходимую для открытия пекарни. Сюда входят, например, необходимые станки, стенды и столы. Другими словами, постоянные затраты равны инвестициям, необходимым для начала производства.

Поскольку общие фиксированные затраты фиксированы, чем больше вы производите, тем ниже будут средние фиксированные затраты на единицу товара. Это причина, по которой мы имеем падающую кривую средних постоянных затрат на рисунке 1 выше.

Это причина, по которой мы имеем падающую кривую средних постоянных затрат на рисунке 1 выше.

Этот эффект называется эффектом распределения , поскольку постоянные затраты распределяются на произведенное количество. При определенной сумме постоянных издержек средние постоянные издержки уменьшаются по мере увеличения выпуска.

Средние переменные издержки и эффект убывающей отдачи

С другой стороны, мы видим рост средних переменных издержек. Каждая дополнительная единица продукции, произведенная фирмой, увеличивает переменные издержки, поскольку для производства дополнительной единицы потребовалось бы возрастающее количество переменных ресурсов. Этот эффект также известен как эффект убывающей отдачи на переменный вход

. Этот эффект называется эффектом убывающей отдачи. Поскольку по мере увеличения выпуска продукции потребуется большее количество переменных затрат, у нас будут более высокие средние переменные издержки для более высоких уровней произведенной продукции.

U-образная кривая средних общих затрат

Каким образом эффект расширения и эффект убывающей отдачи вызывают U-образную форму функции средних затрат? Связь между этими двумя факторами влияет на форму функции средней стоимости.

При более низких объемах выпуска эффект расширения доминирует над эффектом убывающей отдачи, а при более высоких объемах выпуска происходит обратное. При низком уровне выпуска небольшое увеличение выпуска приводит к большим изменениям средних постоянных издержек.

Предположим, фирма имеет фиксированные издержки в 200 в начале. Для первых 2 единиц продукции у нас будет средняя фиксированная стоимость 100 долларов. После того, как фирма произведет 4 единицы, постоянные издержки уменьшатся наполовину: 50 долларов. Следовательно, эффект распространения оказывает сильное влияние на нижние уровни количества.

При высоких объемах выпуска средние постоянные издержки уже распределены по произведенному количеству и очень мало влияют на средние общие издержки. Поэтому мы больше не наблюдаем сильного эффекта растекания. С другой стороны, убывающая отдача обычно увеличивается по мере увеличения количества. Следовательно, эффект убывающей отдачи доминирует над эффектом распространения для большого количества величин.

Поэтому мы больше не наблюдаем сильного эффекта растекания. С другой стороны, убывающая отдача обычно увеличивается по мере увеличения количества. Следовательно, эффект убывающей отдачи доминирует над эффектом распространения для большого количества величин.

Примеры средней стоимости

Очень важно понимать, как рассчитать среднюю стоимость, используя общие постоянные и средние переменные затраты. Давайте попрактикуемся в расчете средней стоимости и подробнее рассмотрим пример шоколадной фирмы Вилли Вонка. Ведь все мы любим шоколад, не так ли?

В приведенной ниже таблице у нас есть столбцы для произведенного количества, общей стоимости, а также средних переменных затрат, средних постоянных затрат и средних общих затрат.

| Таблица 2. Средняя стоимость Пример | ||||||

|---|---|---|---|---|---|---|

Количество (шоколад) | Средняя затраты на фиксированную стоимость ($)78 | Средняя затраты на фиксированную стоимость ($)78 | Средняя затраты на фиксированную стоимость ($)8 | . | Average total cost ($) | |

1 | 54 | 6 | 60 | 60 | ||

2 | 27 | 8 | 70 | 35 | ||

4 | 13.5 | 10 | 94 | 23.5 | ||

8 | 6.75 | 12 | 150 | 18.75 | ||

10 | 5.4 | 14 | 194 | 19.4 | ||

costs ($)

costs ($) As the Willy Wonka chocolate firm produces more chocolate bars, the total costs are increasing as ожидал. Точно так же мы можем видеть, что переменные затраты на 1 единицу составляют 6 долларов, а средние переменные затраты увеличиваются с каждой дополнительной единицей плитки шоколада. Постоянные затраты равны 54 долларам США за 1 единицу шоколада, средние постоянные затраты равны 54 долларам США. Как мы знаем, средние постоянные издержки уменьшаются по мере увеличения общего количества.

Постоянные затраты равны 54 долларам США за 1 единицу шоколада, средние постоянные затраты равны 54 долларам США. Как мы знаем, средние постоянные издержки уменьшаются по мере увеличения общего количества.

На уровне количества 8 мы видим, что постоянные затраты распределены по всему объему выпуска ($13,5). В то время как средние переменные издержки увеличиваются (12 долларов), они увеличиваются меньше, чем уменьшаются средние постоянные издержки. Это приводит к более низкой средней общей стоимости (18,75 долларов США). Это наиболее эффективный объем производства, поскольку средние общие затраты минимальны.

Аналогичным образом, на уровне количества 10 мы можем наблюдать, что, несмотря на минимизацию средних постоянных затрат (5,4 долл.), переменные затраты (14 долл.) увеличились в результате убывающей отдачи. Это приводит к более высокой средней общей стоимости ($ 19.4), который показывает, что эффективный объем производства меньше 10.

Удивительным аспектом являются средние общие издержки, которые сначала уменьшаются, а затем увеличиваются по мере роста количества. Важно различать общую стоимость и среднюю общую стоимость, поскольку первая всегда увеличивается с увеличением количества. Однако функция средних общих издержек имеет U-образную форму и сначала падает, а затем растет по мере увеличения количества.

Важно различать общую стоимость и среднюю общую стоимость, поскольку первая всегда увеличивается с увеличением количества. Однако функция средних общих издержек имеет U-образную форму и сначала падает, а затем растет по мере увеличения количества.

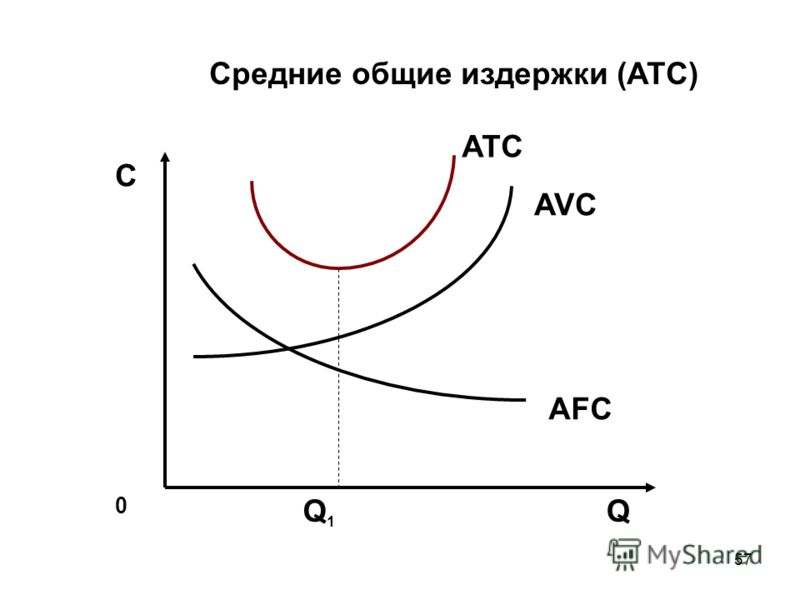

Функция средней стоимости

Функция средних общих затрат имеет U-образную форму, что означает, что она уменьшается при низких объемах выпуска и увеличивается при больших объемах выпуска.

На рисунке 1 мы проанализируем функцию средних затрат пекарни ABC. На рис. 1 показано, как средние издержки меняются в зависимости от количества товара. Количество показано на оси x, а стоимость в долларах указана на оси y.

Рис. 1. — Функция средних затрат

На первый взгляд, мы видим, что функция средних общих затрат имеет U-образную форму и уменьшается до количества (Q) и увеличивается после этого количества (Q). Средние постоянные издержки уменьшаются с увеличением количества, а средние переменные издержки в целом имеют возрастающую траекторию.

U-образная структура функции средних затрат формируется двумя эффектами: эффектом расширения и эффектом убывающей отдачи. Эти эффекты обусловлены средними постоянными и средними переменными затратами.

Средняя стоимость и минимизация стоимости

В точке Q, где эффект убывающей отдачи и эффект расширения уравновешивают друг друга, средние общие затраты находятся на минимальном уровне.

Соотношение между кривой средних общих затрат и кривой предельных затрат показано на рисунке 2 ниже.

Рис. 2. Средняя стоимость и минимизация стоимости

Соответствующее количество, при котором минимизируется средняя общая стоимость, называется выпуском с минимальной стоимостью, который равен Q на рис. 2. Далее, мы видим, что нижняя часть U Кривая средних общих издержек, имеющая форму кривой средних общих издержек, также является точкой, в которой кривая предельных издержек пересекает кривую средних общих издержек. На самом деле это не совпадение, а общее правило экономики: средние общие издержки равны предельным издержкам при выпуске продукции с минимальными издержками.

Об авторе