Как найти переменные издержки: Как рассчитать переменные издержки: формула — «Мое Дело»

Переменные и Постоянные Издержки

13 сентября, 2022 г.

6 отзывов, в среднем 4 из 5

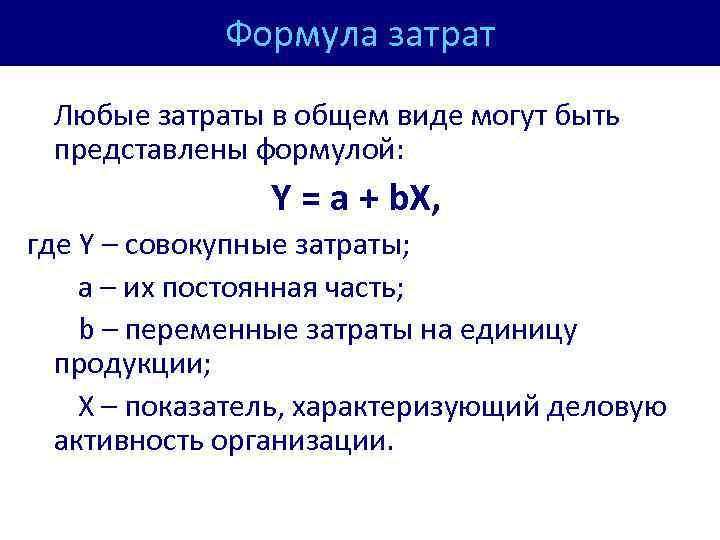

Постоянные (или фиксированные) издержки, как часто говорят, не зависят от объема выпуска. Они прямо пропорциональны изменению объема производства в расчете на единицу продукции. А переменные – наоборот, зависят. Они обратно пропорциональны изменению объема выпуска продукции в удельных величинах.

1. | Что такое постоянные и переменные издержки? |

2. | Каково общих издержек во времени? |

3. | Зачем производится анализ постоянных и переменных издержек? |

4. | Фиксированные и переменные издержки |

5. | Понятие издержек и разделение их на постоянные и переменные |

6. | Постоянные издержки |

7. | Переменные издержки |

8. | Общие издержки предприятия |

9. | Пример расчета эффекта от увеличения объема выпуска |

Обучаем управленческим IT–профессиям — с оплачиваемой стажировкой, практикой и последующим трудоустройством

Скрам–мастер & Agile–коуч

134 модулей

829 тем

55 часов видео

Обучение с нуля профессии «Скрам–мастер & Agile–коуч», с оплачиваемой стажировкой, реальной работой с коммерческими IT–командами и последующим трудоустройством

Профессия

LSP–PSM

Начать обучение →

Продакт–менеджер

140 модулей

959 тем

42 часов видео

Обучение с нуля профессии «Продакт–менеджер», в IT, с оплачиваемой стажировкой, реальной работой над коммерческими Digital–продуктамии последующим трудоустройством

Профессия

LSP–PPM

Начать обучение →

Переменные затраты | BRP ADVICE

Переменные затраты: анализ, виды, примеры, формулы

Переменные затраты: что входит, как посчитать, как анализировать, формулы и примеры

Рассказывает Виктор Рыбцев,

руководитель направлений Финансовое моделирование и финансовый анализ, Банкротства в BRP ADVICE

Переменные затраты

Записаться на бесплатный семинар по учету и отчтености

BRP ADVICE проводит бесплатные семинары по учету и отчетности.

Каждый месяц в Санкт-Петербурге.

Заполните форму ниже, чтобы получить персональное приглашение на семинар.

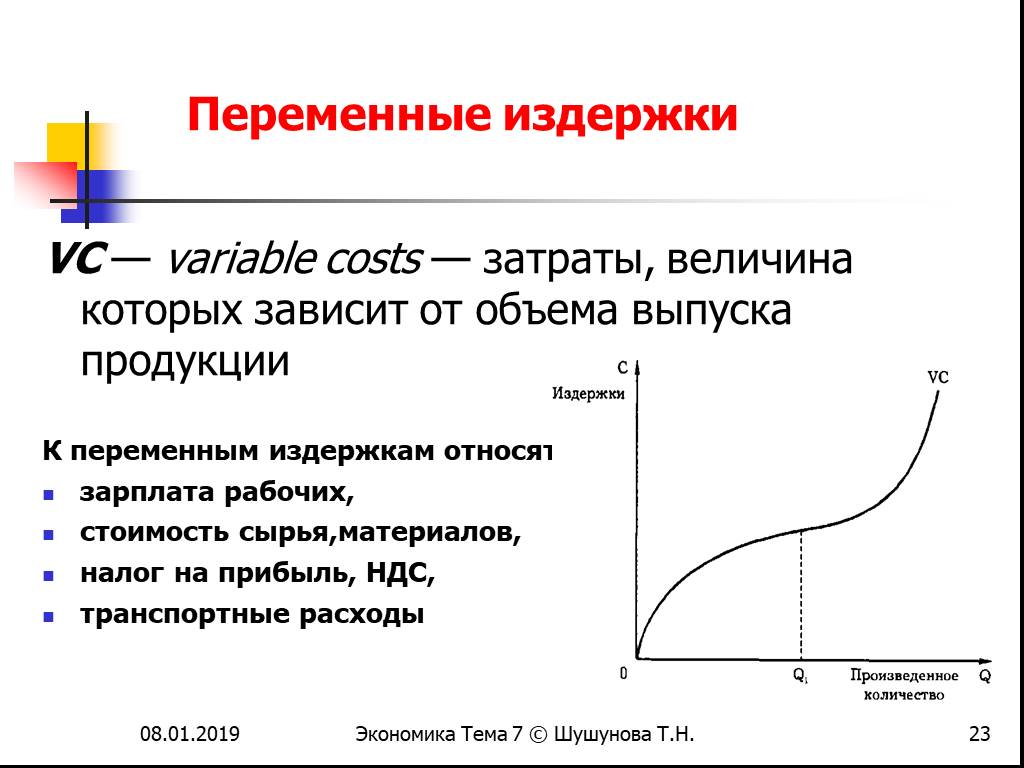

Переменные затраты — это расходы компании, которые изменяются в зависимости от объемов производства или продаж: увеличиваются объемы — увеличиваются затраты, объемы падают — уменьшаются и переменные затраты. Составляют прямую себестоимость продукции. Главный признак переменных затрат — их исчезновение при прекращении деятельности организации.

Переменные затраты — противоположность постоянных затрат, которые, как правило, остаются неизменными независимо от объемов производства. Вместе постоянные и переменные затраты составляют совокупные расходы.

Переменные затраты появляются только в тот момент, когда есть выручка. Пока ее нет и переменных затрат нет. Здесь нужно обратить внимание на такой пример:

Остап перепродает стулья. Сначала он их покупает, меняет обивку, затем продает. Между покупкой и продажей проходит неделя.

Когда отец Остап купил стул для продажи, у него еще нет переменных затрат. Да, у него стало меньше денег, но переменных затрат еще нет. Только в тот момент, когда Остап продал стул, можно говорить, что возникли переменные затраты.

Другими словами, переменные затраты — это затраты, которые возникли, чтобы продать что-то конкретное.

Переменные затраты: примеры

Примеры переменных затрат:

• материальные издержки (сырье, комплектующие, упаковка),

• расходы на сдельную оплату труда сотрудников, отчисления с такой заработной платы во внебюджетные фонды,

• проценты и премии персоналу по итогам деятельности,

• доставка и транспортировка.

При этом нужно понимать, что для одной компании какие-то расходы будут переменными, а для другой они могут быть постоянными. Например, покупка ручек и карандашей для перепродажи будет относиться к переменным затратам. Но другая компания периодически покупает ручки и карандаши для собственных нужд, для нее это постоянные затраты.

Переменные затраты: что входит

К переменным затратам относятся такие расходы компании, которые увеличатся при увеличении объемов производства или продаж и уменьшатся при сокращении таких объемов. В переменные затраты входят как материальные расходы (сырье), так и нематериальные (проценты менеджеру по продажам).

Переменные затраты пропорционально зависимы от объемов производства компании. Они растут, когда компания производит больше товаров или услуг, и снижаются вместе с производственными объемами. Это их главное отличие от постоянных затрат, которые остаются неизменными при любых объемах производства.

Виды переменных затрат

Для разных видов бизнеса переменные затраты могут быть разными. Например, для производства в переменные затраты входит сырье и материалы, упаковка, расходы на сдельную оплату работы цехового персонала, расходы на доставку и транспортировку грузов.

Для торговой компании переменными затратами будут расходы на закупку товаров для перепродажи, сдельная оплата труда менеджеров по продажам, комиссионные агентов.

Для компании, оказывающей услуги, к переменным затратам чаще всего относится сдельная оплата труда и реже — расходные материалы. Но использование таких материалов должно относиться к конкретной услуге, а когда услуги не оказываются, такие материалы не расходуются.

Переменные затраты на примере компании «Дружок-пирожок»

Компания «Дружок-пирожок» ежедневно производит пирожки и различную выпечку, используя сахар, муку, молоко, яйца и различные виды начинок. В пекарском цехе работают 4 человека, получающие сдельную оплату труда, два духовых шкафа, тестомешалка и кондиционер, потребляющие большой объем электроэнергии. Выпеченную продукцию развозит до точек продаж служба доставки «Не очень бережно, но быстро».

В пекарском цехе работают 4 человека, получающие сдельную оплату труда, два духовых шкафа, тестомешалка и кондиционер, потребляющие большой объем электроэнергии. Выпеченную продукцию развозит до точек продаж служба доставки «Не очень бережно, но быстро».

Также “Дружку-пирожку” приходится платить зарплату административному персоналу (бухгалтер и директор), оплачивать аренду помещений, услуги охранной организации и закупать оборудование.

Таким образом, переменные затраты компании «Дружок-пирожок» составляют сахар, мука, молоко, яйца, различные виды начинок и любые другие ингредиенты, необходимые для изготовления кондитерских изделий, сдельная заработная плата четырех пекарей, оплата электроэнергии и услуги службы доставки. Чем больше пекарня печет, тем больше она должна заплатить, но чем меньше объемы производства, тем меньше затрат.

И наоборот, зарплата директора, арендная ставка, стоимость оборудования и услуги охранной организации считаются постоянными затратами, потому что вне зависимости от объема производства пирожков они должны быть оплачены.

Анализ переменных затрат

Руководство компании обязательно должно знать соотношение переменных и постоянных затрат, чтобы понимать, насколько прибыльна компания при тех или иных объемах производства.

Переменные затраты нужно знать, чтобы рассчитать маржу и точку безубыточности.

Формула для расчета переменных затрат

Есть два варианта определения переменных затрат.

Первый вариант требует от вас хорошего знания всех расходов компании. В этом случае вам нужно выписать на отдельный лист все затраты. После этого по каждому виду затрат нужно сделать предположение, вырастут ли эти затраты при росте продаж и снизятся ли при падении. Если такая связь есть, то затраты переменные. Через какое-то время, например, через месяц проведите анализ еще раз.

Второй вариант подходит, когда вы видите только некоторые данные по компании, например, выручку и маржинальность (измеряется в процентах или долях единицы). В этом случае переменные затраты можно вычислить по формуле:

В этом случае переменные затраты можно вычислить по формуле:

Переменные затраты = Выручка — Выручка * Маржинальность,

если маржинальность измеряется в долях единицы или по формуле:

Переменные затраты = Выручка — Выручка * Маржинальность / 100,

если маржинальность измеряется в процентах.

Инсайд от инвесторов и аналитиков про постоянные затраты

Инвесторы и финансовые аналитики иногда считают соотношение переменных и постоянных затрат. По их мнению, бизнес тем надежнее, чем выше результат. Это говорит о большем запасе прочности в случае падения продаж. Но проводить такой анализ можно только по сопоставимым компаниям, то есть по компаниям из одной отрасли. Это связано с тем, что для разных отраслей нормальное соотношение переменных и постоянных затрат будет отличаться.

Какие должны быть переменные затраты?

И кстати, про нормальные соотношения переменных и постоянных затрат. Их нет. Они отличаются для разных отраслей, регионов, этапов развития компании и масштабов бизнеса.

Совершенно точно, что они должны быть меньше выручки ;)

Их нет. Они отличаются для разных отраслей, регионов, этапов развития компании и масштабов бизнеса.

Совершенно точно, что они должны быть меньше выручки ;)

Входит ли реклама в переменные затраты

Входит ли реклама в переменные затраты — это сложный и неоднозначный вопрос. С одной стороны, если не будет рекламы, то не будет и продаж. С другой стороны, переменные затраты используются для проведения анализа прибыльности при изменении объемов продаж. И для этого нужно очень хорошо понимать, как изменение расходов на рекламу повлияет на продажи. Если вы можете такой анализ провести, то вы можете включить рекламу в переменные затраты. Если нет, то включайте рекламу в постоянные затраты.

Иногда поступают следующим образом: такие виды рекламы, в которых конверсия легко просчитывается и отслеживается (например, контекстная реклама), включают в переменные затраты. А реклама, для которой конверсия так легко не просчитывается (например, стритлайн), включается в постоянные затраты. Но такое разделение, конечно, зависит от качества работы ваших маркетологов.

Но такое разделение, конечно, зависит от качества работы ваших маркетологов.

Что еще полезно знать?

Посмотрите нашу статью про постоянные затраты.

Прочитайте нашу статью про точку безубыточности. Вы узнаете, как использовать переменные, постоянные затраты и цену для расчета минимально-допустимого объема продаж (ссылка открывается в новом окне).

Прочитайте нашу статью про финансовую отчетность.

Вы узнаете, для чего нужна каждая из форм отчетности, как они связаны между собой, и как на них влияют типовые бизнес-операции

(ссылка открывается в новом окне).

Желаем вам успешной работы!

Ваш Виктор Рыбцев

и команда BRP ADVICE.

Что это такое и как его рассчитать

Что такое переменная стоимость?

Переменные затраты — это корпоративные расходы, которые меняются пропорционально тому, сколько компания производит или продает. Переменные затраты увеличиваются или уменьшаются в зависимости от объема производства или продаж компании — они растут по мере увеличения производства и падают по мере его сокращения.

Примеры переменных затрат включают затраты производственной компании на сырье и упаковку или комиссию розничной компании за транзакции по кредитным картам или расходы на доставку, которые растут или падают вместе с продажами. Переменные затраты можно противопоставить постоянным затратам.

Ключевые выводы

- Переменные затраты — это расходы, которые изменяются пропорционально объему производства или продажам.

- При увеличении производства или продаж увеличиваются переменные затраты; когда производство или продажи уменьшаются, переменные издержки уменьшаются.

- Переменные затраты отличаются от постоянных затрат, которые не меняются пропорционально объему производства или продаж.

- Переменные затраты являются центральной частью определения маржинальной прибыли продукта, показателя, используемого для определения уровня безубыточности или целевого уровня прибыли компании.

- Примеры переменных затрат включают сырье, рабочую силу, коммунальные услуги, комиссионные или затраты на распределение.

Переменные затраты

Понимание переменных затрат

Общие расходы, понесенные любым бизнесом, состоят из переменных и постоянных затрат. Переменные затраты зависят от объема производства или продаж. Переменные издержки производства представляют собой постоянную величину на единицу произведенной продукции. По мере увеличения объемов производства и выпуска будут увеличиваться и переменные издержки. И наоборот, когда производится меньше продукции, переменные затраты, связанные с производством, соответственно уменьшаются.

И наоборот, когда производится меньше продукции, переменные затраты, связанные с производством, соответственно уменьшаются.

Примерами переменных затрат являются комиссионные с продаж, прямые затраты на оплату труда, стоимость сырья, используемого в производстве, и затраты на коммунальные услуги.

Переменные затраты обычно рассматриваются как краткосрочные затраты, поскольку их можно быстро скорректировать. Например, если у компании возникают проблемы с денежными потоками, она может немедленно решить изменить производство, чтобы не нести эти расходы.

Формула и расчет переменных затрат

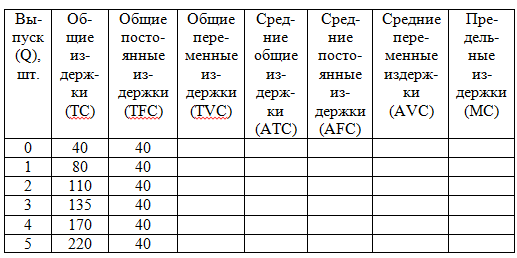

Общие переменные издержки — это просто количество продукции, умноженное на переменные издержки на единицу продукции:

Общие переменные затраты = Общее количество продукции X Переменные затраты на единицу продукции

Переменные затраты на единицу продукции будут варьироваться в зависимости от прибыли. В общем, его часто можно конкретно рассчитать как сумму типов переменных затрат, обсуждаемых ниже. Переменные затраты могут быть распределены между товарами, если они производятся партиями (например, 100 фунтов сырья закупаются для производства 10 000 готовых изделий).

Переменные затраты могут быть распределены между товарами, если они производятся партиями (например, 100 фунтов сырья закупаются для производства 10 000 готовых изделий).

Виды переменных затрат

В производственном процессе есть определенные элементы, которые обычно представляют собой переменные затраты. В качестве примеров этих переменных затрат, приведенных ниже, рассмотрим процессы производства и распределения крупного производителя спортивной одежды.

Сырье

Сырье – это непосредственно приобретаемые товары, которые в конечном итоге превращаются в конечный продукт. Если спортивный бренд не производит обувь, он не будет нести расходы на кожу, синтетическую сетку, парусину или другое сырье. В целом, компания должна тратить примерно одинаковую сумму на сырье для каждой произведенной единицы продукции, при условии отсутствия существенных различий в производстве одной единицы продукции по сравнению с другой.

Прямой труд

Спортивная компания также не будет брать на себя некоторые виды труда, если она не будет производить больше продукции. Некоторые должности могут оплачиваться; независимо от того, составляет ли выпуск 100 000 единиц или 0 единиц, определенные сотрудники получат одинаковую сумму компенсации. Для других, которые привязаны к почасовой работе, использование часов прямого труда приводит к более высокой заработной плате.

Некоторые должности могут оплачиваться; независимо от того, составляет ли выпуск 100 000 единиц или 0 единиц, определенные сотрудники получат одинаковую сумму компенсации. Для других, которые привязаны к почасовой работе, использование часов прямого труда приводит к более высокой заработной плате.

Комиссии

Комиссионные часто представляют собой процент от выручки от продаж, который присуждается компании в качестве дополнительной компенсации. Если продажи не осуществляются, комиссионные расходы отсутствуют. Поскольку комиссионные растут и падают в зависимости от базовой квалификации, которую должен получить продавец, расходы варьируются (то есть являются переменными) в зависимости от уровня активности.

Коммунальные услуги

Когда производственная линия включает оборудование и наращивает производство продукции, она начинает потреблять энергию. Когда приходит время свернуть продукт и закрыть все, утилиты часто больше не потребляются. В этом примере утилиты обычно меняются в зависимости от производства. Поскольку компания стремится производить больше продукции, вполне вероятно, что эти дополнительные усилия потребуют дополнительной мощности или энергии, что приведет к увеличению переменных затрат на коммунальные услуги.

Поскольку компания стремится производить больше продукции, вполне вероятно, что эти дополнительные усилия потребуют дополнительной мощности или энергии, что приведет к увеличению переменных затрат на коммунальные услуги.

Доставка/фрахт

Стоимость упаковки или доставки продукта возникает только в том случае, если выполняется определенная деятельность. Таким образом, стоимость доставки готовой продукции варьируется (т. е. является переменной) в зависимости от количества отгруженных единиц. Несмотря на то, что стоимость доставки может включать фиксированные компоненты (например, собственная сеть рассылки почты с персонализированной линейкой продуктов для взвешивания и упаковки), многие дополнительные расходы являются переменными.

Важность анализа переменных затрат

Данные переменных затрат можно использовать различными способами для анализа расходов, ценообразования и прибыльности. Анализ переменных затрат важен по следующим причинам:

- Переменные затраты помогают определить цену. Компания обычно стремится устанавливать конкурентоспособные цены на свои товары, чтобы возместить затраты на их производство. Выполняя анализ переменных затрат, компания лучше поймет, какие ресурсы необходимы для ее продукции, и какой доход на единицу продукции ей необходимо получить, чтобы убедиться, что она зарабатывает деньги.

- Переменные затраты являются неотъемлемой частью составления бюджета и планирования. Компания может запланировать удвоить производство в следующем году, пытаясь увеличить доход. Для этого необходимо учитывать, что переменные затраты также будут пропорционально возрастать. Любые стратегические планы, связанные с ростом, сокращением или расширением производства новых продуктов, скорее всего, повлекут за собой изменения переменных затрат.

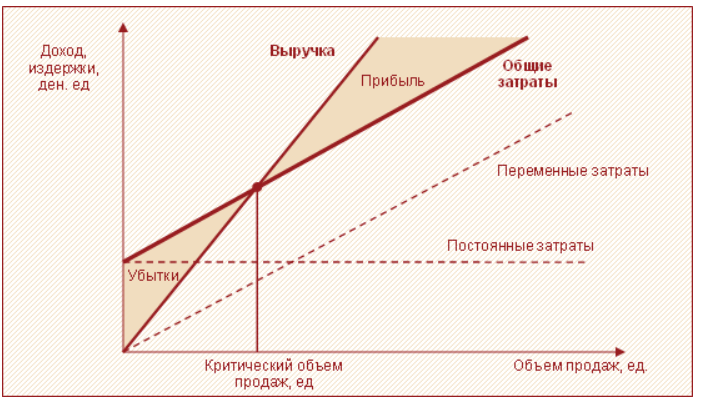

- Переменные затраты определяют точку безубыточности. Точка безубыточности компании рассчитывается как фиксированные затраты, разделенные маржинальной прибылью, а маржинальная прибыль рассчитывается как выручка — переменные затраты. Компания может использовать анализ переменных издержек, чтобы точно рассчитать, сколько единиц продукции необходимо обеспечить для достижения безубыточности, а также сколько единиц необходимо продать, чтобы получить определенную сумму денег.

- Переменные затраты определяют маржу и чистую прибыль. Расчеты валовой маржи, маржи прибыли и чистой прибыли часто рассчитываются с использованием комбинации постоянных и переменных затрат. Выполняя анализ переменных затрат, компания может легко определить, как масштабирование или снижение производительности может повлиять на расчеты прибыли.

- Переменные затраты влияют на структуру расходов компании. Представьте, что компания хочет арендовать оборудование. Он может выбирать между уплатой 1000 долларов (фиксированная стоимость) или 0,05 доллара за каждый произведенный товар. Это решение окажет прямое влияние на рентабельность и потенциальную прибыль компании, поскольку структура расходов компании определяет ее левередж.

Компания обычно стремится устанавливать конкурентоспособные цены на свои товары, чтобы возместить затраты на их производство. Выполняя анализ переменных затрат, компания лучше поймет, какие ресурсы необходимы для ее продукции, и какой доход на единицу продукции ей необходимо получить, чтобы убедиться, что она зарабатывает деньги.

Компания обычно стремится устанавливать конкурентоспособные цены на свои товары, чтобы возместить затраты на их производство. Выполняя анализ переменных затрат, компания лучше поймет, какие ресурсы необходимы для ее продукции, и какой доход на единицу продукции ей необходимо получить, чтобы убедиться, что она зарабатывает деньги. Компания может использовать анализ переменных издержек, чтобы точно рассчитать, сколько единиц продукции необходимо обеспечить для достижения безубыточности, а также сколько единиц необходимо продать, чтобы получить определенную сумму денег.

Компания может использовать анализ переменных издержек, чтобы точно рассчитать, сколько единиц продукции необходимо обеспечить для достижения безубыточности, а также сколько единиц необходимо продать, чтобы получить определенную сумму денег.

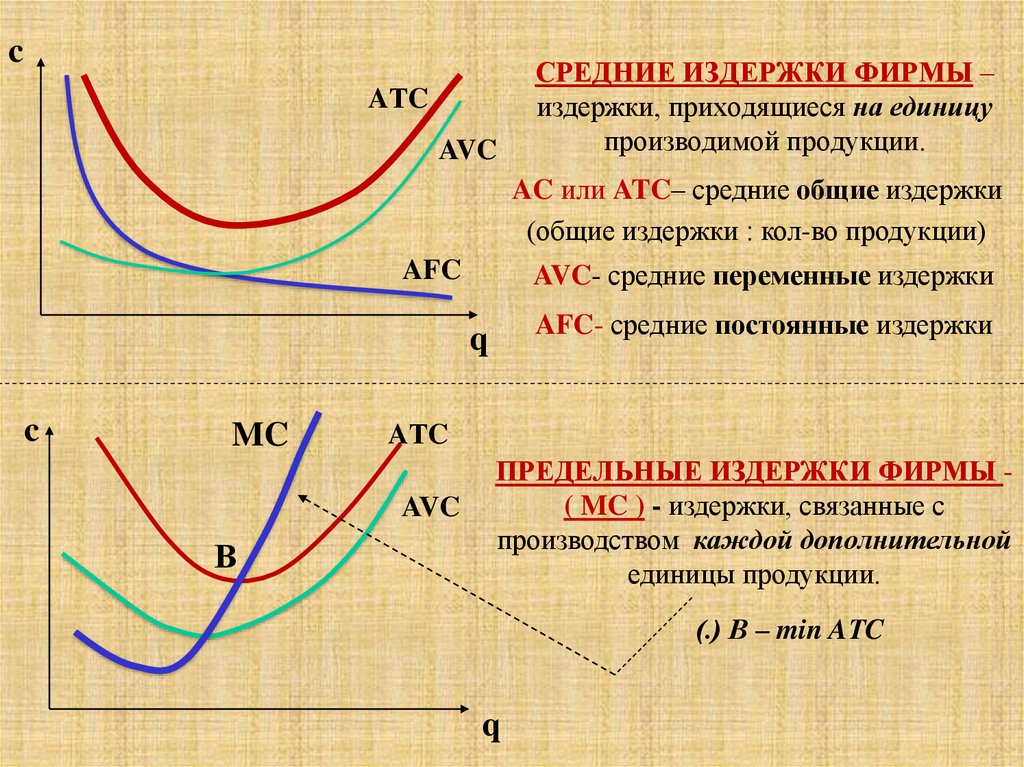

Сравнение переменных затрат со средними переменными затратами

Переменные затраты и средние переменные затраты могут показаться похожими, но каждый из них описывает совершенно разную стоимость расходов. В то время как переменные затраты обычно используются для описания переменных затрат на один продукт, средние переменные затраты часто анализируют производство во времени и сравнивают переменные затраты с тем, что было произведено. Средняя переменная может быть рассчитана как:

Средние переменные затраты = общие переменные затраты / общий выпуск

Переменная стоимость и средняя переменная стоимость не всегда могут быть равны из-за повышения цены или скидок. Рассмотрим переменную стоимость проекта, над которым работали годами. Почасовая заработная плата работника представляет собой переменную стоимость; однако этот сотрудник был повышен в прошлом году. Текущие переменные затраты будут выше, чем раньше; средние переменные издержки останутся чем-то средним.

Средние переменные затраты часто имеют U-образную форму при графическом отображении. Таким образом, компания может использовать средние переменные затраты для анализа наиболее эффективной точки производства, рассчитывая, когда остановить производство в краткосрочной перспективе. Компания также может использовать эту информацию для закрытия плана, если она определит, что ее AVC выше, чем у нее.

Переменные затраты и постоянные затраты

Постоянные затраты – это расходы, которые остаются неизменными независимо от объема производства. Независимо от того, осуществляет ли фирма продажи или нет, она должна оплачивать свои постоянные издержки, поскольку эти издержки не зависят от выпуска.

Примерами постоянных затрат являются арендная плата, заработная плата сотрудников, страхование и канцелярские товары. Компания по-прежнему должна платить арендную плату за площадь, которую она занимает для ведения своей коммерческой деятельности, независимо от объема произведенной и проданной продукции. Если бизнес увеличил производство или сократил производство, рента останется точно такой же. Хотя постоянные затраты могут изменяться с течением времени, это изменение не будет связано с производством, и поэтому постоянные затраты рассматриваются как долгосрочные затраты.

Если бизнес увеличил производство или сократил производство, рента останется точно такой же. Хотя постоянные затраты могут изменяться с течением времени, это изменение не будет связано с производством, и поэтому постоянные затраты рассматриваются как долгосрочные затраты.

Существует также категория затрат, которая находится между фиксированными и переменными затратами, известная как полупеременные затраты (также известные как полупостоянные затраты или смешанные затраты). Это затраты, состоящие из смеси как постоянных, так и переменных компонентов. Затраты фиксированы для определенного уровня производства или потребления и становятся переменными после превышения этого уровня производства. Если производство не производится, часто все равно возникают постоянные затраты.

В целом компании с высокой долей переменных издержек по сравнению с постоянными считаются менее волатильными, поскольку их прибыль в большей степени зависит от успеха их продаж.

Особые указания

Соответствующий диапазон

Концепция релевантного диапазона в первую очередь относится к постоянным затратам, хотя переменные затраты могут иметь свой собственный релевантный диапазон. Это может относиться к материальным продуктам, превращающимся в товар, а также к затратам на рабочую силу (т. е. это может стоить сверхурочных, если отработано определенное количество часов). Рассмотрим оптовые оптовые цены, при которых товары оцениваются по уровням в зависимости от заказанного количества.

Это может относиться к материальным продуктам, превращающимся в товар, а также к затратам на рабочую силу (т. е. это может стоить сверхурочных, если отработано определенное количество часов). Рассмотрим оптовые оптовые цены, при которых товары оцениваются по уровням в зависимости от заказанного количества.

Например, сырье может стоить 0,50 доллара за фунт за первую 1000 фунтов. Однако при заказе более 1000 фунтов сырья взимается плата в размере 0,48 доллара США. В любом случае переменные затраты представляют собой плату за сырье (либо 0,50 доллара США за фунт, либо 0,48 доллара США за фунт).

Степень кредитного плеча

Переменные и постоянные затраты влияют на степень операционного рычага, которым обладает компания. Короче говоря, фиксированные затраты более рискованны, создают большую степень левериджа и оставляют компании больший потенциал роста. С другой стороны, переменные затраты более безопасны, создают меньший левередж и оставляют компании меньший потенциал роста.

Рассмотрим приведенный выше пример с компанией, выбирающей между арендой оборудования за 1000 долларов или 0,05 доллара:

- Если компания производит только одну единицу продукции, выгоднее выбрать цену за единицу на 999,95 долл. США.

- Если компания производит 20 000 единиц продукции, оба варианта безубыточны.

- Если компания производит 1 000 000 единиц продукции, более выгодно выбрать фиксированную цену на 49 000 долларов.

Компания сталкивается с риском убытков, если она производит менее 20 000 единиц. Однако все, что выше этого, имеет безграничный потенциал для получения выгоды для компании. Таким образом, левередж вознаграждает компанию, не выбирающую переменные затраты, до тех пор, пока компания может производить достаточно продукции.

Маржа вклада

Переменные затраты являются прямым входом в расчет маржинальной прибыли, суммы выручки, которую компания получает после использования выручки от продажи для покрытия переменных затрат. Каждый доллар маржинальной прибыли идет непосредственно на оплату фиксированных затрат; как только все фиксированные затраты оплачены, каждый доллар маржинальной прибыли приносит прибыль.

Каждый доллар маржинальной прибыли идет непосредственно на оплату фиксированных затрат; как только все фиксированные затраты оплачены, каждый доллар маржинальной прибыли приносит прибыль.

По этой причине переменные затраты являются обязательным элементом для компаний, пытающихся определить свою точку безубыточности. Кроме того, переменные затраты необходимы для определения целей продаж для конкретной цели прибыли.

Пример переменных затрат

Предположим, что изготовление торта обходится пекарне в 15 долларов — 5 долларов за сырье, такое как сахар, молоко и мука, и 10 долларов за непосредственный труд, связанный с изготовлением одного пирога. В таблице ниже показано, как меняются переменные затраты при изменении количества выпеченных тортов.

|

| 1 торт | 2 торта | 7 пирожных | 10 пирожных | 0 тортов |

| Себестоимость сахара, муки, масла и молока | 5 долларов | 10 долларов | 35 долл. | 50 долларов | $0 |

| Прямой труд | 10 долларов | 20 долларов | 70 долл. США | 100 долларов | $0 |

| Итого переменные затраты | 15 долларов | 30 долл. США | 105 долларов | 150 долларов | $0 |

США

СШАПо мере увеличения объемов производства тортов переменные затраты пекарни также увеличиваются. Когда пекарня не выпекает ни одного торта, ее переменные издержки падают до нуля.

Постоянные затраты и переменные затраты составляют общую стоимость. Общая стоимость является определяющим фактором прибыли компании, которая рассчитывается как:

прибыль знак равно С а л е с − Т о т а л С о с т с \begin{align} &\text{Profits} = Sales — Total~Costs\\ \end{align} Прибыль = Продажи – Общие Затраты

Компания может увеличить свою прибыль за счет снижения общих издержек. Поскольку фиксированные затраты сложнее снизить (например, снижение арендной платы может повлечь за собой переезд компании в более дешевое место), большинство предприятий стремятся сократить свои переменные затраты. Снижение затрат обычно означает уменьшение переменных затрат.

Поскольку фиксированные затраты сложнее снизить (например, снижение арендной платы может повлечь за собой переезд компании в более дешевое место), большинство предприятий стремятся сократить свои переменные затраты. Снижение затрат обычно означает уменьшение переменных затрат.

Если пекарня продает каждый торт по 35 долларов, ее валовая прибыль в расчете на один торт составит 35 долларов — 15 долларов = 20 долларов. Чтобы рассчитать чистую прибыль, из валовой прибыли необходимо вычесть постоянные затраты. Если предположить, что пекарня несет ежемесячные фиксированные расходы в размере 900 долларов, включая коммунальные услуги, арендную плату и страховку, ее ежемесячная прибыль будет выглядеть следующим образом:

| Номер продан | Общие переменные затраты | Общая фиксированная стоимость | Общая стоимость | Продажи | Прибыль |

| 20 пирожных | 300 долларов | 900 долларов | 1200 долларов | 700 долларов | $(500) |

| 45 пирожных | 675 $ | 900 долларов | 1575 долларов США | 1575 долларов США | $0 |

| 50 пирожных | 750 долларов | 900 долларов | 1650 долларов | 1750 долларов США | 100 долларов |

| 100 пирожных | 1500 долларов | 900 долларов | 2400 долларов | 3500 долларов США | 1100 долларов |

Предприятие несет убытки, когда постоянные затраты превышают валовую прибыль. В случае с пекарней валовая прибыль составляет 700 — 300 = 400 долл. США, если она продает всего 20 пирожных в месяц. Поскольку его фиксированная стоимость в 900 долларов выше, чем 400 долларов, он потеряет 500 долларов в продажах. Точка безубыточности возникает, когда фиксированные затраты равны валовой прибыли, что приводит к отсутствию прибыли или убытков. В этом случае, когда пекарня продает 45 пирожных с общими переменными затратами 675 долларов, она безубыточна.

В случае с пекарней валовая прибыль составляет 700 — 300 = 400 долл. США, если она продает всего 20 пирожных в месяц. Поскольку его фиксированная стоимость в 900 долларов выше, чем 400 долларов, он потеряет 500 долларов в продажах. Точка безубыточности возникает, когда фиксированные затраты равны валовой прибыли, что приводит к отсутствию прибыли или убытков. В этом случае, когда пекарня продает 45 пирожных с общими переменными затратами 675 долларов, она безубыточна.

Компании, стремящейся увеличить свою прибыль за счет снижения переменных издержек, возможно, придется сократить колеблющиеся затраты на сырье, прямой труд и рекламу. Однако снижение затрат не должно повлиять на качество продукции или услуг, поскольку это отрицательно скажется на продажах. Сокращая свои переменные затраты, бизнес увеличивает свою валовую прибыль или маржу вклада.

Маржа вклада позволяет руководству определить, какой доход и прибыль можно получить от каждой единицы проданного продукта. Маржа вклада рассчитывается как:

Маржа вклада знак равно грамм р о с с п р о ф я т С а л е с знак равно ( С а л е с − В С ) С а л е с куда: В С знак равно Различные цены \begin{align} &\text{Вклад~Маржа} = \dfrac{Валовая~прибыль}{Продажи}=\dfrac{ (Продажи-ВК)}{Продажи}\\&\textbf{где:}\\&ВК = \text{Переменные затраты}\\ \end{выровнено} Маржа вклада = Валовая прибыль от продаж = Продажи (Продажи – VC), где: VC = Переменные затраты

Маржа вклада для пекарни составляет (35–15 долларов США) / 35 долларов США = 0,5714, или 57,14%. Если пекарня сократит свои переменные затраты до 10 долларов, ее маржинальная прибыль увеличится до (35–10 долларов) / 35 долларов = 71,43%. Прибыль увеличивается, когда увеличивается маржа вклада. Если пекарня уменьшит свои переменные издержки на 5 долларов, она заработает 0,71 доллара на каждый доллар продаж.

Если пекарня сократит свои переменные затраты до 10 долларов, ее маржинальная прибыль увеличится до (35–10 долларов) / 35 долларов = 71,43%. Прибыль увеличивается, когда увеличивается маржа вклада. Если пекарня уменьшит свои переменные издержки на 5 долларов, она заработает 0,71 доллара на каждый доллар продаж.

Каковы некоторые примеры переменных затрат?

Типичные примеры переменных затрат включают себестоимость проданных товаров (COGS), сырье и материалы для производства, упаковку, заработную плату и комиссионные, а также некоторые коммунальные услуги (например, электричество или газ, стоимость которых увеличивается с увеличением производственной мощности).

Чем постоянные затраты отличаются от переменных затрат?

Переменные затраты напрямую связаны с себестоимостью производства товаров или услуг, в то время как постоянные затраты не зависят от уровня производства. Переменные затраты обычно обозначаются как себестоимость, тогда как постоянные затраты обычно не включаются в себестоимость. Колебания объемов продаж и производства могут повлиять на переменные затраты, если такие факторы, как комиссионные с продаж, включены в затраты на единицу продукции. Между тем, постоянные затраты все равно должны быть оплачены, даже если производство значительно замедлится.

Колебания объемов продаж и производства могут повлиять на переменные затраты, если такие факторы, как комиссионные с продаж, включены в затраты на единицу продукции. Между тем, постоянные затраты все равно должны быть оплачены, даже если производство значительно замедлится.

Как переменные затраты могут повлиять на рост и прибыльность?

Если компании наращивают производство для удовлетворения спроса, их переменные издержки также увеличатся. Если эти затраты увеличиваются со скоростью, превышающей прибыль, полученную от производства новых единиц, расширение может не иметь смысла. Компании в таком случае необходимо будет оценить, почему она не может добиться эффекта масштаба. В случае эффекта масштаба переменные затраты в процентах от общих затрат на единицу продукции уменьшаются по мере увеличения масштабов производства.

Является ли предельная стоимость такой же, как переменная стоимость?

Нет. Предельные издержки означают, сколько стоит произвести одну дополнительную единицу товара. Предельные издержки будут учитывать общие издержки производства, включая как постоянные, так и переменные издержки. Однако, поскольку постоянные затраты статичны, вес постоянных затрат будет снижаться по мере увеличения масштабов производства.

Предельные издержки будут учитывать общие издержки производства, включая как постоянные, так и переменные издержки. Однако, поскольку постоянные затраты статичны, вес постоянных затрат будет снижаться по мере увеличения масштабов производства.

Какова формула общих переменных затрат?

Поскольку переменные затраты масштабируются параллельно, каждая единица продукции теоретически будет иметь одинаковую сумму переменных затрат. Таким образом, общие переменные издержки могут быть рассчитаны путем умножения общего количества продукции на переменные издержки на единицу продукции.

Итог

В производственном процессе существуют различные виды затрат. Одним из таких профилей затрат являются переменные затраты, которые увеличиваются только в том случае, если количество выпускаемой продукции также увеличивается. В то время как постоянные затраты остаются неизменными в соответствующем диапазоне, переменные затраты обычно меняются с каждой дополнительной произведенной единицей. Хотя эта структура затрат защищает компанию в случае снижения спроса на их товары, она ограничивает потенциальную прибыль от обновлений, которую компания могла бы получить при стратегии, более ориентированной на фиксированные затраты.

Хотя эта структура затрат защищает компанию в случае снижения спроса на их товары, она ограничивает потенциальную прибыль от обновлений, которую компания могла бы получить при стратегии, более ориентированной на фиксированные затраты.

Что такое переменная стоимость? (Формула + Калькулятор)

Что такое переменная стоимость?

A Переменные затраты зависят от выпуска и подвержены колебаниям в зависимости от выпуска продукции, поэтому существует прямая связь между переменными затратами и объемом производства.

Содержание

- Как рассчитать переменные затраты (шаг за шагом)

- Переменные и постоянные затраты: в чем разница?

- Формула переменных затрат

- Формула переменных затрат на единицу продукции

- Пример расчета переменных затрат

- Примеры переменных затрат

- Факторы операционного рычага

- Влияние на точку безубыточности (BEP)

Как рассчитать переменные затраты (шаг за шагом)

Переменные затраты связаны с объемом производства компании, т. е. отношение между этими затратами и выпуском продукции находится в прямой зависимости.

е. отношение между этими затратами и выпуском продукции находится в прямой зависимости.

В отличие от постоянных затрат, эти виды затрат колеблются в зависимости от выпуска продукции (т.е. объема) в данный период. Поскольку затраты переменного характера зависят от выпуска, понесенные затраты увеличиваются (или уменьшаются) при изменении объемов производства.

Переменные затраты напрямую связаны с объемом производства компании, поэтому понесенные затраты колеблются в зависимости от показателей продаж (и объема).

Если спрос на продукт (и соответствующий объем производства) превысит ожидания — в ответ переменные затраты компании будут скорректированы в тандеме.

- Увеличение объема производства → Увеличение переменных затрат

- Снижение объема производства → Снижение переменных затрат

По мере получения дополнительных доходов рост венчурных капиталовложений может компенсировать денежные выгоды от увеличения доходов (и оказывать понижательное давление на размер прибыли компании).

Переменная стоимость и фиксированная стоимость: в чем разница?

Различия между переменными и постоянными затратами следующие:

- Переменные затраты → Понесенная сумма напрямую связана с объемом производства и колеблется в зависимости от объема производства за данный период.

- Постоянные затраты → Понесенная сумма остается неизменной независимо от объема производства.

С точки зрения управления, затраты, классифицируемые как «переменные», легче регулировать и лучше контролировать, в то время как постоянные затраты должны оплачиваться независимо от объема производства.

Постоянные затраты охватывают обязательства компании независимо от объема производства (например, арендная плата, страховая премия) и происходят периодически по заранее определенному графику, и их обычно легче предсказать и заложить в бюджет.

Напротив, затраты переменного характера, как правило, труднее предсказать, и обычно существует большее расхождение между прогнозом и фактическими результатами. Понесенная сумма напрямую связана с эффективностью продаж и потребительским спросом, которые являются переменными, на которые могут влиять «случайные» факторы (например, рыночные тенденции, конкуренты, модели расходов клиентов).

Понесенная сумма напрямую связана с эффективностью продаж и потребительским спросом, которые являются переменными, на которые могут влиять «случайные» факторы (например, рыночные тенденции, конкуренты, модели расходов клиентов).

Например, базовая заработная плата руководителя компании будет считаться фиксированной стоимостью, поскольку сумма в долларах, причитающаяся компании, указана в трудовом договоре, подписанном соответствующими сторонами.

Но премиальная часть вознаграждения руководителя является «переменной», поскольку премия является компенсацией, основанной на результатах работы, и зависит от достижения компанией определенных пороговых значений по показателям эффективности, таким как:

- Цена акции

- Доход

- Размер прибыли

Формула переменных затрат

Поскольку общие затраты компании (TC) равны сумме ее переменных (VC) и постоянных затрат (FC), простейшая формула для расчета VC компании выглядит следующим образом.

ВК = ТК – ФК

В частности, VCs компании равняется общей стоимости материалов плюс общей стоимости рабочей силы, которые являются двумя основными типами.

VC = общая стоимость материалов + общая стоимость рабочей силы

В качестве альтернативы венчурные капиталисты компании можно также рассчитать, умножив затраты на единицу продукции на общее количество произведенных единиц.

VC = VC на единицу × общее количество произведенных единиц

Переменная стоимость за единицу Формула

Средняя VC — также известная как «переменные затраты на единицу продукции» — равна общему VC, понесенному компанией, деленному на общий объем производства (т. е. количество произведенных единиц)

Средняя VC = Общая VC ÷ Выход

Расчет средней вариации может быть полезен, когда дело доходит до оценки того, как меняются переменные затраты (т. е. растут или снижаются) по мере того, как компания продолжает расти, и гарантирует отсутствие неэффективности, когда венчурные капиталисты компенсируют выгоду от более высокой производительности.

Пример расчета переменных затрат

Предположим, что консалтинговая компания взимает со своих клиентов 1000 часов услуг.

Если общая сумма венчурных капиталовложений составила 100 000 долларов США, венчурный капитал на единицу составляет 100,00 долларов США в час.

- VC на единицу = 100 000 долл. США Всего VC ÷ 1 000 часов = 100 долл. США

Если консалтинговая компания продолжает расширяться и количество клиентов (и оплачиваемых часов) увеличивается, переменные затраты также увеличиваются, что может привести к снижению прибыли компании (т. е. потребовать большего найма и более сложной организационной структуры).

Примеры переменных затрат

- Прямой труд

- Прямые материальные затраты (например, сырье)

- Комиссионные с продаж

- Бонусы за управление

- Вознаграждение работникам акциями

- Стоимость доставки

Например, в случае компании, занимающейся электронной торговлей, расходы на доставку и отгрузку, связанные с каждой продажей, будут классифицироваться как переменные затраты, а коммунальные услуги — как фиксированные затраты.

Если производится больший объем продукции, сумма затрат на доставку и отгрузку также увеличивается (и наоборот), но затраты на коммунальные услуги остаются постоянными независимо от этого.

Соображения по поводу операционного рычага

Операционный рычаг определяется как доля в общей структуре затрат компании, состоящая из постоянных затрат.

- Высокий операционный рычаг → более высокая доля постоянных затрат

- Низкий операционный рычаг → Меньшая доля постоянных затрат

Если у компании низкий операционный леверидж — т. е. более высокий процент переменных затрат, — то каждый дополнительный доллар выручки потенциально может генерировать более низкую прибыль, поскольку переменные затраты компенсируют любое увеличение выручки.

Однако риск, связанный с высоким операционным левериджем, заключается в том, что если потребительский спрос и продажи вялые, то компания ограничена с точки зрения потенциальных областей для сокращения затрат.

По сути, компания с низким операционным левериджем может иметь преимущество во время экономических спадов или периодов неэффективности.

Поскольку переменные затраты привязаны к объему производства, меньший объем производства означает меньше затрат, что снижает давление на компанию, но фиксированные затраты все равно должны оплачиваться.

Влияние на точку безубыточности (BEP)

Точка безубыточности относится к минимальному уровню выпуска продукции, при котором объем продаж компании равен ее общим затратам.

Точка безубыточности = Фиксированные затраты ÷ Маржа вклада

Предположим, что структура затрат компании состоит в основном из переменных затрат — в этом случае точка перегиба, в которой компания начинает получать прибыль, ниже (т. е. по сравнению с компаниями с более высокими постоянными затратами).

Чем выше процент постоянных затрат, тем выше планка минимального дохода, прежде чем компания сможет достичь точки безубыточности.

Об авторе