Как найти переменные издержки: Как рассчитать переменные издержки: формула — «Мое Дело»

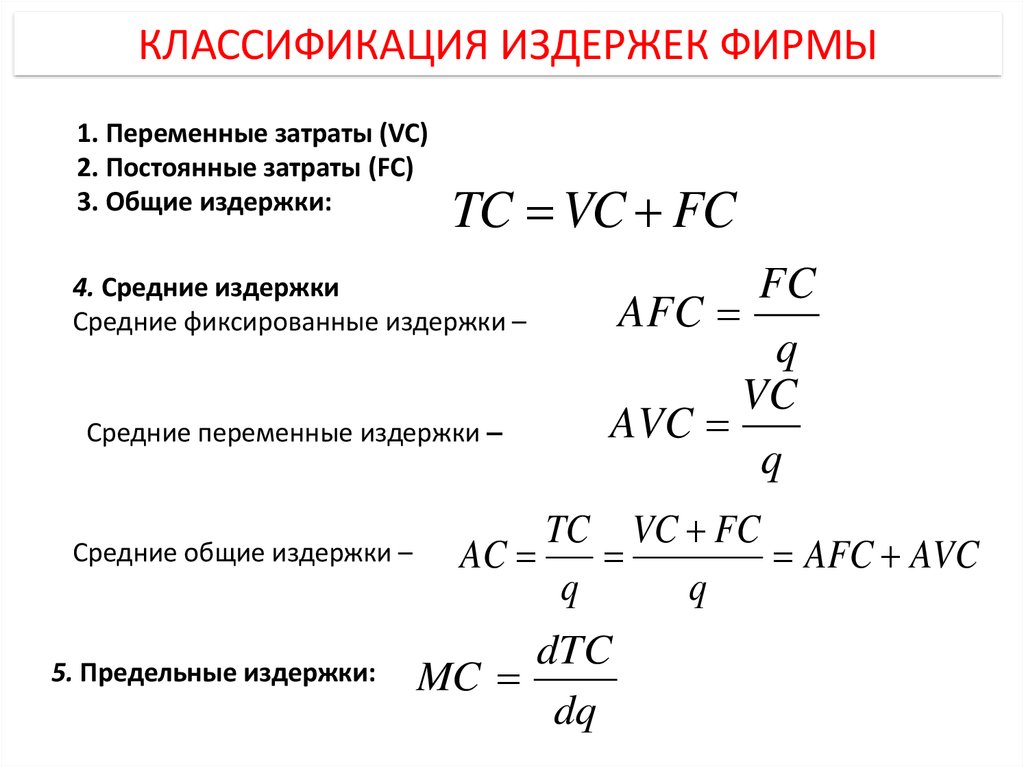

Средние издержки, формула

Сущность издержек

В экономике издержки представляют собой потери, вынужденно понесенные производителями (предпринимателями, фирмами) в процессе ведения соответствующей хозяйственной деятельности.

Издержками могут быть:

- Денежные и временные затраты в процессе организации производства и покупки ресурсов,

- Потеря части дохода (продукции) в результате упущенных возможностей;

- Затраты в процессе сбора информации, заключения договоров, товарного продвижения, сохранения продукции и др.

Производственные издержки любой продукции можно представить в виде системы стоимостных и физических ресурсов, которые расходуются при ее изготовлении. Выразив ценность данных ресурсов в денежной форме, получается стоимостное выражение затрат при производстве соответствующей продукции.

Замечание 1

Издержки производства находятся в зависимости от возможности изменения в количестве данных ресурсов. Есть виды затрат, которые подлежат быстрому изменению, для изменения других нужно определенное количество времени.

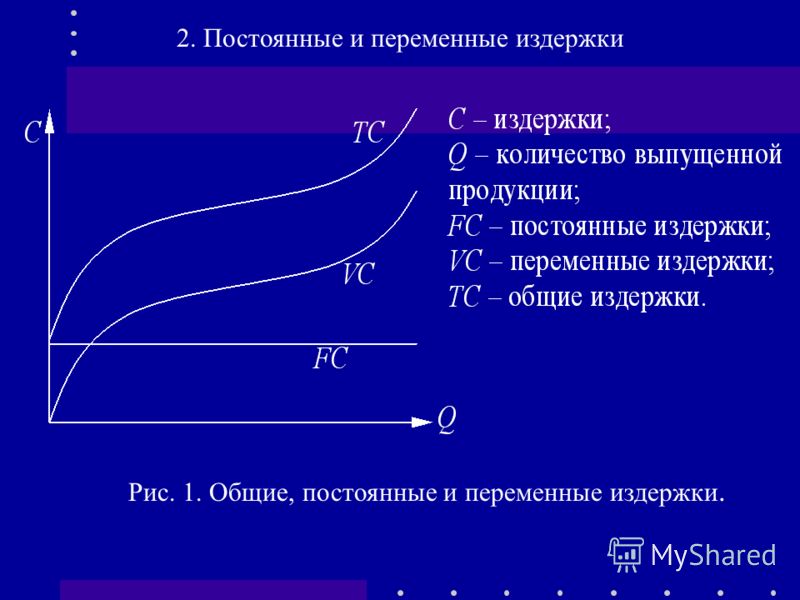

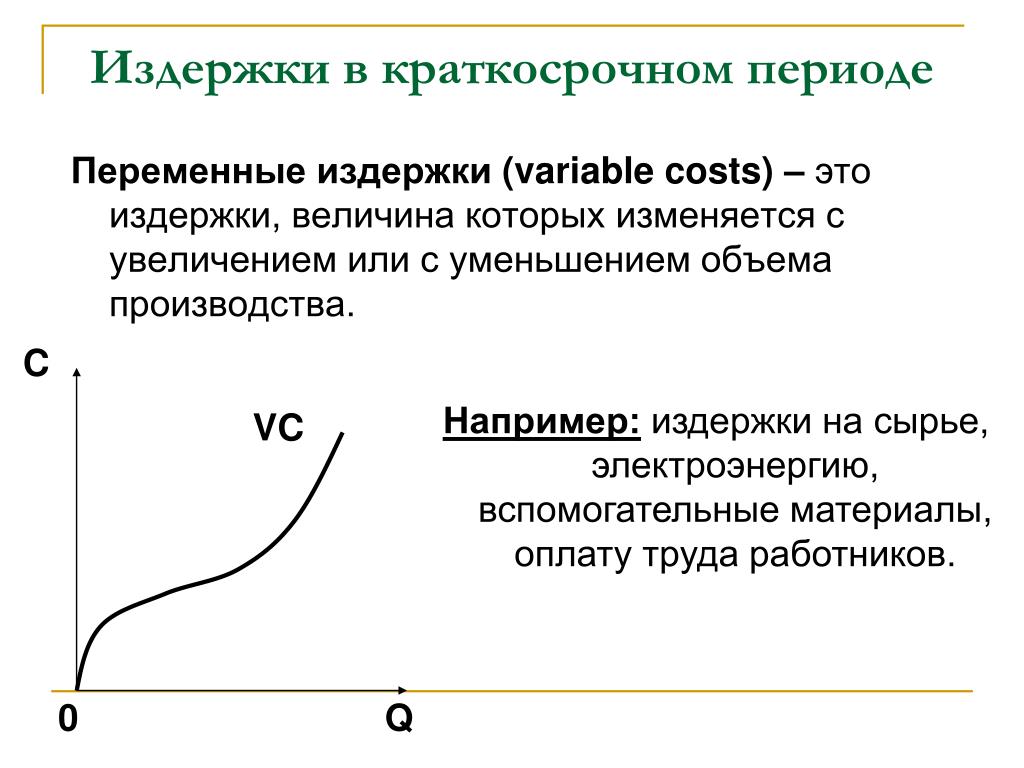

Постоянные и переменные издержки

В краткосрочном периоде определенные ресурсы, которые относятся к техническому оборудованию компании, остаются без изменений. Есть и такие ресурсы, количество которых в процессе производства изменяется.

Таким образом, при рассмотрении краткосрочного периода издержки можно разделить на 2 типа:

- Постоянные издержки, величина которых не будет меняться и не находится в зависимости от объемов производства,

- Переменные издержки, меняющиеся в соответствии с объемами выпуска продукции.

Постоянные издержки имеют связь с непосредственным функционированием организации, они присутствуют, даже если нет выпуска. К данным издержкам относят обычно:

- Платежи арендные,

- Амортизационные отчисления,

- Заработная плата руководящего персонала и др.

- Переменными издержками могут быть:

- Издержки на покупку сырья, топлива, электроэнергии,

- Оплата большей части трудовых ресурсов.

Количественно переменные издержки зависят напрямую от объемов производства. Общая сумма издержек состоит из постоянных и переменных издержек в соответствии с данным объемом производства.

В случае, если объем производства нулевой, общие издержки равняются постоянным издержкам.

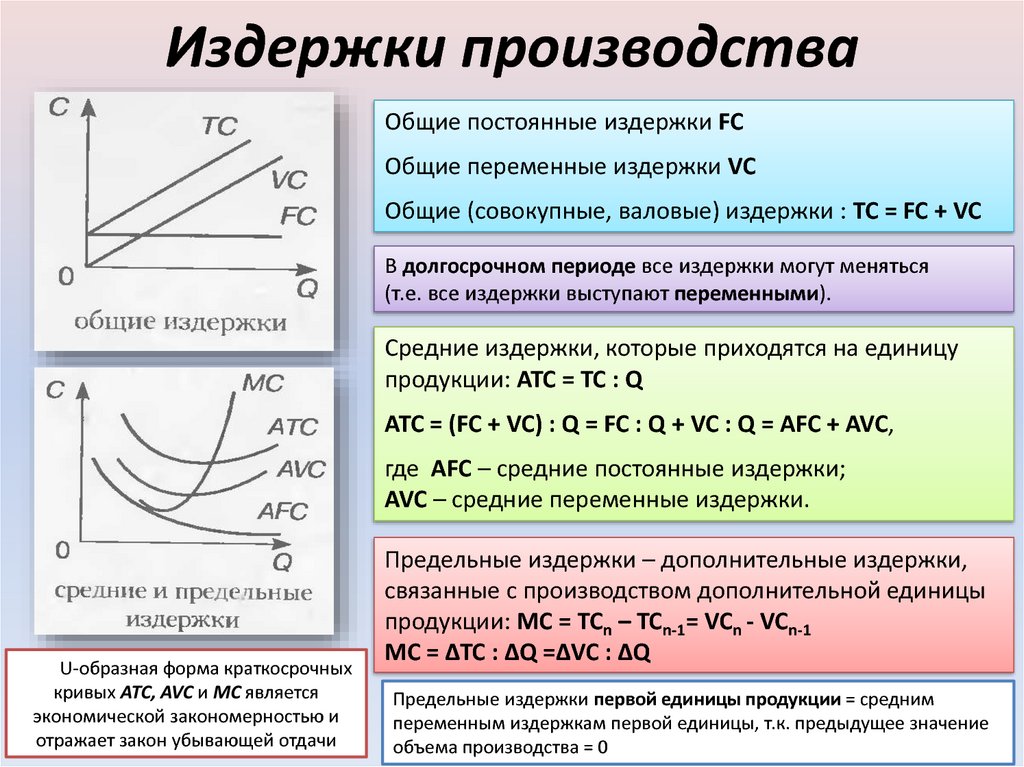

Средние издержки

Определение 1

Средние издержки представляют собой издержки на производство единицы продукции.

Можно выделить 2 вида средних издержек – средние постоянные и средние переменные издержки.

$AFC$ — средние постоянные издержки, которые можно вычислить посредством деления общей суммы постоянных издержек на произведенное количество продукции ($Q$).

$AFC = TFC/Q$

Суть средних переменных издержек заключается в том, что они отражают, какое количество постоянных издержек будет приходиться на единицу произведенной продукции. В этом случае, в результате роста объемов производства будет приходиться на каждую единицу продукции все меньше постоянных издержек.

По этой причине уменьшаться постоянные издержки, которые приходятся на одну единицу продукции компании, что будет способствовать возрастанию прибыли.

Поскольку постоянные издержки изначально не могут зависеть от объемов производимой продукции, то и средние постоянные издержки уменьшаются при росте объемов производства.

$AVC$ – средние переменные издержки, которые вычисляются посредством деления общей суммы переменных издержек на произведенное количество продукции.

$AVC = TVC/ Q$

Средние переменные издержки будут сначала падать, затем, достигнув своего минимума, начнут возрастать. Средние переменные и постоянные издержки в своей сумме образуют средние общие издержки (АТС).

$ATC=AFC + AVC$

Еще один способ рассчитать данный вид издержек – разделить общие издержки (ТС) на количество выпущенной продукции (Q).$ATC = TC / Q$

что это такое и из чего складываются, их виды

Издержки — это все затраты, которые несет бизнес при создании своего продукта. Это расходы на покупку сырья, транспортировку, переработку, хранение и продажу. Издержки напрямую влияют на себестоимость и отпускную цену продукции.

Это расходы на покупку сырья, транспортировку, переработку, хранение и продажу. Издержки напрямую влияют на себестоимость и отпускную цену продукции.

Зачем считать себестоимость и понимать юнит-экономику

Зачем рассчитывать издержки

Любой бизнес работает на получение прибыли. Подсчет издержек поможет установить правильную цену на товар. Если неправильно учесть расходы, цена может оказаться слишком низкой и бизнес не сможет зарабатывать. Если завысить цену, в условиях конкуренции товар может оказаться ненужным и бизнес снова не сможет получить прибыль.

Как посчитать маржинальность бизнеса

Также знание издержек позволяет не только рассчитывать доходность бизнеса здесь и сейчас, но и прогнозировать его развитие в будущем. Верные расчеты помогут запланировать прибыльность, выявить убыточные направления и найти точки роста.

Как построить финансовую модель

Еще расходы уменьшают размер налогов, если компания или ИП работает на УСН «Доходы минус расходы» или ОСН. Верный расчет и учет издержек позволит снизить налогооблагаемую базу.

Верный расчет и учет издержек позволит снизить налогооблагаемую базу.

Примеры расчета налоговой нагрузки

Виды издержек

Есть много классификаций издержек, но мы расскажем только о трех самых распространенных.

Переменные и постоянные издержки. Переменные издержки — это все затраты, которые зависят от объема производства. Чем больше продукции выпускает компания или ИП, тем выше эти расходы. К ним относятся такие затраты:

- на покупку сырья, материалов и товаров для перепродажи;

- на перевозку сырья и готовой продукции;

- на электроэнергию, водоснабжение и топливо;

- на услуги сторонних фирм;

- на сдельную оплату труда.

Постоянные издержки не зависят от объемов производства. Они одинаковые, когда работа стоит и когда бизнес работает на пределе. К ним относят такие расходы:

- на аренду;

- на амортизацию;

- на коммунальные затраты без счетчиков;

- на банковское обслуживание, бухгалтерские услуги, аудит, юридические консультации;

- на зарплату административно-управленческого персонала;

- на проценты по кредитам.

Это деление условное. В учебниках зарплаты руководителей относят к постоянным издержкам, но на практике директору тоже могут перестать платить зарплату, если производство остановится.

Бухгалтерские и экономические. Эти виды издержек еще называют явными и неявными. Бухгалтерские издержки — это реально понесенные расходы, деньги, которые компания или ИП заплатили за что-то. Другими словами, это сумма постоянных и переменных издержек.

Экономические издержки включают в себя бухгалтерские, а также недополученную выгоду.

ИП торгует удобрениями. В ноябре он может их продать по 300 ₽ за кубометр, а в марте — по 500 ₽. Если продать удобрения в ноябре, 200 ₽ будут экономическими издержками — недополученной выгодой.

Точно рассчитать объем неявных издержек невозможно — они зависят от смекалки руководителя. Еще эти расходы не нужно нигде учитывать. Оценивать экономические издержки полезно прежде всего самому бизнесу, чтобы понимать, как можно вложить деньги выгоднее.

Как узнать рентабельность продаж

Контролируемые и неконтролируемые. Названия в этой классификации издержек говорят сами за себя: на размер одних бизнес может влиять, на размер других — нет.

Считается, что компания или ИП может управлять такими расходами:

- на закупку сырья и материалов — покупать больше или меньше;

- на зарплату и систему поощрений для сотрудников;

- на налоговые платежи, если можно выбрать другую, более выгодную систему налогообложения.

А вот эти затраты изменить не получится:

- выплата задолженности кредиторам;

- аренда склада и офиса — можно поторговаться, но решение все равно принимает арендодатель;

- налоги, сборы и страховые взносы, если выбрана оптимальная система налогообложения.

Чтобы оптимизировать расходы, стоит выявить издержки, на размер которых бизнес не может повлиять, и сфокусироваться на контролируемых издержках.

Как сократить издержки

- автоматизировать процессы;

- урезать отдельные расходы;

- перенести часть бизнес-процессов на аутсорс, например бухгалтерию;

- избавиться от простоев;

- проанализировать продукты и, возможно, изменить ассортимент;

- пересмотреть маркетинговую стратегию;

- воспользоваться мерами поддержки от государства, чтобы снизить налоговую нагрузку.

Главное, чтобы сокращение издержек не привело к ухудшению качества или спроса на продукты бизнеса. Поэтому иногда эффективнее не урезать, а наоборот, повысить отдельные статьи расходов, чтобы повысить эффективность бизнеса в целом.

Как оптимизировать коммерческие расходы

Что важно запомнить

- Издержки — это все расходы бизнеса.

- Чтобы управлять издержками, нужно хорошо понимать их структуру.

- Руководителю стоит анализировать не только реальные затраты бизнеса, но и недополученную выгоду.

Что это такое и как его рассчитать

Что такое переменная стоимость?

Переменные затраты — это корпоративные расходы, которые меняются пропорционально тому, сколько компания производит или продает. Переменные затраты увеличиваются или уменьшаются в зависимости от объема производства или продаж компании — они растут по мере увеличения производства и падают по мере его сокращения.

Примеры переменных затрат включают затраты производственной компании на сырье и упаковку или комиссию розничной компании за транзакции по кредитным картам или расходы на доставку, которые растут или падают вместе с продажами. Переменные затраты можно противопоставить постоянным затратам.

Переменные затраты можно противопоставить постоянным затратам.

Ключевые выводы

- Переменные затраты — это расходы, которые изменяются пропорционально объему производства или продажам.

- При увеличении производства или продаж увеличиваются переменные затраты; когда производство или продажи уменьшаются, переменные издержки уменьшаются.

- Переменные затраты отличаются от постоянных затрат, которые не меняются пропорционально объему производства или продаж.

- Переменные затраты являются центральной частью определения маржинальной прибыли продукта, показателя, используемого для определения уровня безубыточности или целевого уровня прибыли компании.

- Примеры переменных затрат включают сырье, рабочую силу, коммунальные услуги, комиссионные или затраты на распределение.

Переменные затраты

Понимание переменных затрат

Общие расходы, понесенные любым бизнесом, состоят из переменных и постоянных затрат. Переменные затраты зависят от объема производства или продаж. Переменные издержки производства представляют собой постоянную величину на единицу произведенной продукции. По мере увеличения объемов производства и выпуска будут увеличиваться и переменные издержки. И наоборот, когда производится меньше продукции, переменные затраты, связанные с производством, соответственно уменьшаются.

Переменные затраты зависят от объема производства или продаж. Переменные издержки производства представляют собой постоянную величину на единицу произведенной продукции. По мере увеличения объемов производства и выпуска будут увеличиваться и переменные издержки. И наоборот, когда производится меньше продукции, переменные затраты, связанные с производством, соответственно уменьшаются.

Примерами переменных затрат являются комиссионные с продаж, прямые затраты на оплату труда, стоимость сырья, используемого в производстве, и затраты на коммунальные услуги.

Переменные затраты обычно рассматриваются как краткосрочные затраты, поскольку их можно быстро скорректировать. Например, если у компании возникают проблемы с денежными потоками, она может немедленно решить изменить производство, чтобы не нести эти расходы.

Формула и расчет переменных затрат

Общие переменные издержки — это просто количество продукции, умноженное на переменные издержки на единицу продукции:

Общие переменные затраты = Общее количество продукции X Переменные затраты на единицу продукции

В общем, его часто можно конкретно рассчитать как сумму типов переменных затрат, обсуждаемых ниже. Переменные затраты могут быть распределены между товарами, если они производятся партиями (например, 100 фунтов сырья закупаются для производства 10 000 готовых изделий).

В общем, его часто можно конкретно рассчитать как сумму типов переменных затрат, обсуждаемых ниже. Переменные затраты могут быть распределены между товарами, если они производятся партиями (например, 100 фунтов сырья закупаются для производства 10 000 готовых изделий).Виды переменных затрат

В производственном процессе есть определенные элементы, которые обычно представляют собой переменные затраты. В качестве примеров этих переменных затрат, приведенных ниже, рассмотрим процессы производства и распределения крупного производителя спортивной одежды.

Сырье

Сырье – это непосредственно приобретаемые товары, которые в конечном итоге превращаются в конечный продукт. Если спортивный бренд не производит обувь, он не будет нести расходы на кожу, синтетическую сетку, парусину или другое сырье. В целом, компания должна тратить примерно одинаковую сумму на сырье для каждой произведенной единицы продукции, при условии отсутствия существенных различий в производстве одной единицы продукции по сравнению с другой.

Прямой труд

Спортивная компания также не будет брать на себя некоторые виды труда, если она не будет производить больше продукции. Некоторые должности могут оплачиваться; независимо от того, составляет ли выпуск 100 000 единиц или 0 единиц, определенные сотрудники получат одинаковую сумму компенсации. Для других, которые привязаны к почасовой работе, использование часов прямого труда приводит к более высокой заработной плате.

Комиссии

Комиссионные часто представляют собой процент от выручки от продаж, который присуждается компании в качестве дополнительной компенсации. Если продажи не осуществляются, комиссионные расходы отсутствуют. Поскольку комиссионные растут и падают в зависимости от базовой квалификации, которую должен получить продавец, расходы варьируются (то есть являются переменными) в зависимости от уровня активности.

Коммунальные услуги

Когда производственная линия включает оборудование и наращивает производство продукции, она начинает потреблять энергию. Когда приходит время свернуть продукт и закрыть все, утилиты часто больше не потребляются. В этом примере утилиты обычно меняются в зависимости от производства. Поскольку компания стремится производить больше продукции, вполне вероятно, что эти дополнительные усилия потребуют дополнительной мощности или энергии, что приведет к увеличению переменных затрат на коммунальные услуги.

Когда приходит время свернуть продукт и закрыть все, утилиты часто больше не потребляются. В этом примере утилиты обычно меняются в зависимости от производства. Поскольку компания стремится производить больше продукции, вполне вероятно, что эти дополнительные усилия потребуют дополнительной мощности или энергии, что приведет к увеличению переменных затрат на коммунальные услуги.

Доставка/фрахт

Стоимость упаковки или доставки продукта возникает только в том случае, если выполняется определенная деятельность. Таким образом, стоимость доставки готовой продукции варьируется (т. е. является переменной) в зависимости от количества отгруженных единиц. Несмотря на то, что стоимость доставки может включать фиксированные компоненты (например, собственная сеть рассылки почты с персонализированной линейкой продуктов для взвешивания и упаковки), многие дополнительные расходы являются переменными.

Важность анализа переменных затрат

Данные переменных затрат можно использовать различными способами для анализа расходов, ценообразования и прибыльности. Анализ переменных затрат важен по следующим причинам:

Анализ переменных затрат важен по следующим причинам:

- Переменные затраты помогают определить цену. Компания обычно стремится устанавливать конкурентоспособные цены на свои товары, чтобы возместить затраты на их производство. Выполняя анализ переменных затрат, компания лучше поймет, какие ресурсы необходимы для ее продукции, и какой доход на единицу продукции ей необходимо получить, чтобы убедиться, что она зарабатывает деньги.

- Переменные затраты являются неотъемлемой частью составления бюджета и планирования. Компания может запланировать удвоить производство в следующем году, пытаясь увеличить доход. Для этого необходимо учитывать, что переменные затраты также будут пропорционально возрастать. Любые стратегические планы, связанные с ростом, сокращением или расширением производства новых продуктов, скорее всего, повлекут за собой изменения переменных затрат.

- Переменные затраты определяют точку безубыточности.

Точка безубыточности компании рассчитывается как фиксированные затраты, разделенные маржинальной прибылью, а маржинальная прибыль рассчитывается как выручка — переменные затраты. Компания может использовать анализ переменных издержек, чтобы точно рассчитать, сколько единиц продукции необходимо обеспечить для достижения безубыточности, а также сколько единиц необходимо продать, чтобы получить определенную сумму денег.

Точка безубыточности компании рассчитывается как фиксированные затраты, разделенные маржинальной прибылью, а маржинальная прибыль рассчитывается как выручка — переменные затраты. Компания может использовать анализ переменных издержек, чтобы точно рассчитать, сколько единиц продукции необходимо обеспечить для достижения безубыточности, а также сколько единиц необходимо продать, чтобы получить определенную сумму денег. - Переменные затраты определяют маржу и чистую прибыль. Расчеты валовой маржи, маржи прибыли и чистой прибыли часто рассчитываются с использованием комбинации постоянных и переменных затрат. Выполняя анализ переменных затрат, компания может легко определить, как масштабирование или снижение производительности может повлиять на расчеты прибыли.

- Переменные затраты влияют на структуру расходов компании. Представьте, что компания хочет арендовать оборудование. Он может выбирать между уплатой 1000 долларов (фиксированная стоимость) или 0,05 доллара за каждый произведенный товар.

Это решение окажет прямое влияние на рентабельность и потенциальную прибыль компании, поскольку структура расходов компании определяет ее левередж.

Это решение окажет прямое влияние на рентабельность и потенциальную прибыль компании, поскольку структура расходов компании определяет ее левередж.

Сравнение переменных затрат со средними переменными затратами

Переменные затраты и средние переменные затраты могут показаться похожими, но каждый из них описывает совершенно разную стоимость расходов. В то время как переменные затраты обычно используются для описания переменных затрат на один продукт, средние переменные затраты часто анализируют производство во времени и сравнивают переменные затраты с тем, что было произведено. Средняя переменная может быть рассчитана как:

Средние переменные затраты = общие переменные затраты / общий выпуск

Переменная стоимость и средняя переменная стоимость не всегда могут быть равны из-за повышения цены или скидок. Рассмотрим переменную стоимость проекта, над которым работали годами. Почасовая заработная плата работника представляет собой переменную стоимость; однако этот сотрудник был повышен в прошлом году. Текущие переменные затраты будут выше, чем раньше; средние переменные издержки останутся чем-то средним.

Текущие переменные затраты будут выше, чем раньше; средние переменные издержки останутся чем-то средним.

Средние переменные затраты часто имеют U-образную форму при графическом отображении. Таким образом, компания может использовать средние переменные затраты для анализа наиболее эффективной точки производства, рассчитывая, когда остановить производство в краткосрочной перспективе. Компания также может использовать эту информацию для закрытия плана, если она определит, что ее AVC выше, чем у нее.

Переменные затраты и постоянные затраты

Постоянные затраты – это расходы, которые остаются неизменными независимо от объема производства. Независимо от того, осуществляет ли фирма продажи или нет, она должна оплачивать свои постоянные издержки, поскольку эти издержки не зависят от выпуска.

Примерами постоянных затрат являются арендная плата, заработная плата сотрудников, страхование и канцелярские товары. Компания по-прежнему должна платить арендную плату за площадь, которую она занимает для ведения своей коммерческой деятельности, независимо от объема произведенной и проданной продукции. Если бизнес увеличил производство или сократил производство, рента останется точно такой же. Хотя постоянные затраты могут изменяться с течением времени, это изменение не будет связано с производством, и поэтому постоянные затраты рассматриваются как долгосрочные затраты.

Если бизнес увеличил производство или сократил производство, рента останется точно такой же. Хотя постоянные затраты могут изменяться с течением времени, это изменение не будет связано с производством, и поэтому постоянные затраты рассматриваются как долгосрочные затраты.

Существует также категория затрат, которая находится между фиксированными и переменными затратами, известная как полупеременные затраты (также известные как полупостоянные затраты или смешанные затраты). Это затраты, состоящие из смеси как постоянных, так и переменных компонентов. Затраты фиксированы для определенного уровня производства или потребления и становятся переменными после превышения этого уровня производства. Если производство не производится, часто все равно возникают постоянные затраты.

В целом компании с высокой долей переменных издержек по сравнению с постоянными считаются менее волатильными, поскольку их прибыль в большей степени зависит от успеха их продаж.

Особые указания

Соответствующий диапазон

Концепция релевантного диапазона в первую очередь относится к постоянным затратам, хотя переменные затраты могут иметь свой собственный релевантный диапазон. Это может относиться к материальным продуктам, превращающимся в товар, а также к затратам на рабочую силу (т. е. это может стоить сверхурочных, если отработано определенное количество часов). Рассмотрим оптовые оптовые цены, при которых товары оцениваются по уровням в зависимости от заказанного количества.

Это может относиться к материальным продуктам, превращающимся в товар, а также к затратам на рабочую силу (т. е. это может стоить сверхурочных, если отработано определенное количество часов). Рассмотрим оптовые оптовые цены, при которых товары оцениваются по уровням в зависимости от заказанного количества.

Например, сырье может стоить 0,50 доллара за фунт за первую 1000 фунтов. Однако при заказе более 1000 фунтов сырья взимается плата в размере 0,48 доллара США. В любом случае переменные затраты представляют собой плату за сырье (либо 0,50 доллара США за фунт, либо 0,48 доллара США за фунт).

Степень кредитного плеча

Переменные и постоянные затраты влияют на степень операционного рычага, которым обладает компания. Короче говоря, фиксированные затраты более рискованны, создают большую степень левериджа и оставляют компании больший потенциал роста. С другой стороны, переменные затраты более безопасны, создают меньший левередж и оставляют компании меньший потенциал роста.

Рассмотрим приведенный выше пример с компанией, выбирающей между арендой оборудования за 1000 долларов или 0,05 доллара:

- Если компания производит только одну единицу продукции, выгоднее выбрать цену за единицу на 999,95 долл. США.

- Если компания производит 20 000 единиц продукции, оба варианта безубыточны.

- Если компания производит 1 000 000 единиц продукции, более выгодно выбрать фиксированную цену на 49 000 долларов.

Компания сталкивается с риском убытков, если она производит менее 20 000 единиц. Однако все, что выше этого, имеет безграничный потенциал для получения выгоды для компании. Таким образом, левередж вознаграждает компанию, не выбирающую переменные затраты, до тех пор, пока компания может производить достаточно продукции.

Маржа вклада

Переменные затраты являются прямым входом в расчет маржинальной прибыли, суммы выручки, которую компания получает после использования выручки от продажи для покрытия переменных затрат. Каждый доллар маржинальной прибыли идет непосредственно на оплату фиксированных затрат; как только все фиксированные затраты оплачены, каждый доллар маржинальной прибыли приносит прибыль.

Каждый доллар маржинальной прибыли идет непосредственно на оплату фиксированных затрат; как только все фиксированные затраты оплачены, каждый доллар маржинальной прибыли приносит прибыль.

По этой причине переменные затраты являются обязательным элементом для компаний, пытающихся определить свою точку безубыточности. Кроме того, переменные затраты необходимы для определения целей продаж для конкретной цели прибыли.

Пример переменных затрат

Предположим, что изготовление торта обходится пекарне в 15 долларов — 5 долларов за сырье, такое как сахар, молоко и мука, и 10 долларов за непосредственный труд, связанный с изготовлением одного пирога. В таблице ниже показано, как меняются переменные затраты при изменении количества выпеченных тортов.

|

| 1 торт | 2 торта | 7 пирожных | 10 пирожных | 0 тортов |

| Себестоимость сахара, муки, масла и молока | 5 долларов | 10 долларов | 35 долл. | 50 долларов | $0 |

| Прямой труд | 10 долларов | 20 долларов | 70 долл. США | 100 долларов | $0 |

| Итого переменные затраты | 15 долларов | 30 долл. США | 105 долларов | 150 долларов | $0 |

США

СШАПо мере увеличения объемов производства тортов переменные затраты пекарни также увеличиваются. Когда пекарня не выпекает ни одного торта, ее переменные издержки падают до нуля.

Постоянные затраты и переменные затраты составляют общую стоимость. Общая стоимость является определяющим фактором прибыли компании, которая рассчитывается как:

прибыль знак равно С а л е с − Т о т а л С о с т с \begin{align} &\text{Profits} = Sales — Total~Costs\\ \end{align} Прибыль = Продажи – Общие Затраты

Компания может увеличить свою прибыль за счет снижения общих издержек. Поскольку фиксированные затраты сложнее снизить (например, снижение арендной платы может повлечь за собой переезд компании в более дешевое место), большинство предприятий стремятся сократить свои переменные затраты. Снижение затрат обычно означает уменьшение переменных затрат.

Поскольку фиксированные затраты сложнее снизить (например, снижение арендной платы может повлечь за собой переезд компании в более дешевое место), большинство предприятий стремятся сократить свои переменные затраты. Снижение затрат обычно означает уменьшение переменных затрат.

Если пекарня продает каждый торт по 35 долларов, ее валовая прибыль в расчете на один торт составит 35 долларов — 15 долларов = 20 долларов. Чтобы рассчитать чистую прибыль, из валовой прибыли необходимо вычесть постоянные затраты. Если предположить, что пекарня несет ежемесячные фиксированные расходы в размере 900 долларов, включая коммунальные услуги, арендную плату и страховку, ее ежемесячная прибыль будет выглядеть следующим образом:

| Номер продан | Общие переменные затраты | Общая фиксированная стоимость | Общая стоимость | Продажи | Прибыль |

| 20 пирожных | 300 долларов | 900 долларов | 1200 долларов | 700 долларов | $(500) |

| 45 пирожных | 675 $ | 900 долларов | 1575 долларов США | 1575 долларов США | $0 |

| 50 пирожных | 750 долларов | 900 долларов | 1650 долларов | 1750 долларов США | 100 долларов |

| 100 пирожных | 1500 долларов | 900 долларов | 2400 долларов | 3500 долларов США | 1100 долларов |

Предприятие несет убытки, когда постоянные затраты превышают валовую прибыль. В случае с пекарней валовая прибыль составляет 700 — 300 = 400 долл. США, если она продает всего 20 пирожных в месяц. Поскольку его фиксированная стоимость в 900 долларов выше, чем 400 долларов, он потеряет 500 долларов в продажах. Точка безубыточности возникает, когда фиксированные затраты равны валовой прибыли, что приводит к отсутствию прибыли или убытков. В этом случае, когда пекарня продает 45 пирожных с общими переменными затратами 675 долларов, она безубыточна.

В случае с пекарней валовая прибыль составляет 700 — 300 = 400 долл. США, если она продает всего 20 пирожных в месяц. Поскольку его фиксированная стоимость в 900 долларов выше, чем 400 долларов, он потеряет 500 долларов в продажах. Точка безубыточности возникает, когда фиксированные затраты равны валовой прибыли, что приводит к отсутствию прибыли или убытков. В этом случае, когда пекарня продает 45 пирожных с общими переменными затратами 675 долларов, она безубыточна.

Компании, стремящейся увеличить свою прибыль за счет снижения переменных издержек, возможно, придется сократить колеблющиеся затраты на сырье, прямой труд и рекламу. Однако снижение затрат не должно повлиять на качество продукции или услуг, поскольку это отрицательно скажется на продажах. Сокращая свои переменные затраты, бизнес увеличивает свою валовую прибыль или маржу вклада.

Маржа вклада позволяет руководству определить, какой доход и прибыль можно получить от каждой единицы проданного продукта. Маржа вклада рассчитывается как:

Маржа вклада знак равно грамм р о с с п р о ф я т С а л е с знак равно ( С а л е с − В С ) С а л е с куда: В С знак равно Различные цены \begin{align} &\text{Вклад~Маржа} = \dfrac{Валовая~прибыль}{Продажи}=\dfrac{ (Продажи-ВК)}{Продажи}\\&\textbf{где:}\\&ВК = \text{Переменные затраты}\\ \end{выровнено} Маржа вклада = Валовая прибыль от продаж = Продажи (Продажи – VC), где: VC = Переменные затраты

Маржа вклада для пекарни составляет (35–15 долларов США) / 35 долларов США = 0,5714, или 57,14%. Если пекарня сократит свои переменные затраты до 10 долларов, ее маржинальная прибыль увеличится до (35–10 долларов) / 35 долларов = 71,43%. Прибыль увеличивается, когда увеличивается маржа вклада. Если пекарня уменьшит свои переменные издержки на 5 долларов, она заработает 0,71 доллара на каждый доллар продаж.

Если пекарня сократит свои переменные затраты до 10 долларов, ее маржинальная прибыль увеличится до (35–10 долларов) / 35 долларов = 71,43%. Прибыль увеличивается, когда увеличивается маржа вклада. Если пекарня уменьшит свои переменные издержки на 5 долларов, она заработает 0,71 доллара на каждый доллар продаж.

Каковы некоторые примеры переменных затрат?

Типичные примеры переменных затрат включают себестоимость проданных товаров (COGS), сырье и материалы для производства, упаковку, заработную плату и комиссионные, а также некоторые коммунальные услуги (например, электричество или газ, стоимость которых увеличивается с увеличением производственной мощности).

Чем постоянные затраты отличаются от переменных затрат?

Переменные затраты напрямую связаны с себестоимостью производства товаров или услуг, в то время как постоянные затраты не зависят от уровня производства. Переменные затраты обычно обозначаются как себестоимость, тогда как постоянные затраты обычно не включаются в себестоимость. Колебания объемов продаж и производства могут повлиять на переменные затраты, если такие факторы, как комиссионные с продаж, включены в затраты на единицу продукции. Между тем, постоянные затраты все равно должны быть оплачены, даже если производство значительно замедлится.

Колебания объемов продаж и производства могут повлиять на переменные затраты, если такие факторы, как комиссионные с продаж, включены в затраты на единицу продукции. Между тем, постоянные затраты все равно должны быть оплачены, даже если производство значительно замедлится.

Как переменные затраты могут повлиять на рост и прибыльность?

Если компании наращивают производство для удовлетворения спроса, их переменные издержки также увеличатся. Если эти затраты увеличиваются со скоростью, превышающей прибыль, полученную от производства новых единиц, расширение может не иметь смысла. Компании в таком случае необходимо будет оценить, почему она не может добиться эффекта масштаба. В случае эффекта масштаба переменные затраты в процентах от общих затрат на единицу продукции уменьшаются по мере увеличения масштабов производства.

Является ли предельная стоимость такой же, как переменная стоимость?

Нет. Предельные издержки означают, сколько стоит произвести одну дополнительную единицу товара. Предельные издержки будут учитывать общие издержки производства, включая как постоянные, так и переменные издержки. Однако, поскольку постоянные затраты статичны, вес постоянных затрат будет снижаться по мере увеличения масштабов производства.

Предельные издержки будут учитывать общие издержки производства, включая как постоянные, так и переменные издержки. Однако, поскольку постоянные затраты статичны, вес постоянных затрат будет снижаться по мере увеличения масштабов производства.

Какова формула общих переменных затрат?

Поскольку переменные затраты масштабируются параллельно, каждая единица продукции теоретически будет иметь одинаковую сумму переменных затрат. Таким образом, общие переменные издержки могут быть рассчитаны путем умножения общего количества продукции на переменные издержки на единицу продукции.

Итог

В производственном процессе существуют различные виды затрат. Одним из таких профилей затрат являются переменные затраты, которые увеличиваются только в том случае, если количество выпускаемой продукции также увеличивается. В то время как постоянные затраты остаются неизменными в соответствующем диапазоне, переменные затраты обычно меняются с каждой дополнительной произведенной единицей. Хотя эта структура затрат защищает компанию в случае снижения спроса на их товары, она ограничивает потенциальную прибыль от обновлений, которую компания могла бы получить при стратегии, более ориентированной на фиксированные затраты.

Хотя эта структура затрат защищает компанию в случае снижения спроса на их товары, она ограничивает потенциальную прибыль от обновлений, которую компания могла бы получить при стратегии, более ориентированной на фиксированные затраты.

Как найти переменные затраты (полное руководство) • Layer Blog

Ведение подробного учета затрат является важной частью ведения прибыльного бизнеса, но недостаточно просто сложить их. Те затраты, которые непосредственно связаны с производством, будут увеличиваться по мере того, как больше вы производите, в то время как другие останутся постоянными независимо от производства. Существует множество аналитических методов, которые помогут вам повысить эффективность вашей компании, и каждый из них требует точного отслеживания как постоянных, так и переменных затрат.

В этой статье вы узнаете о различных видах переменных затрат, в том числе полупеременных. Вы также узнаете, как рассчитать переменные затраты в Google Sheets, чтобы найти общие и средние переменные затраты. Чтобы узнать больше о фиксированных затратах и о том, как их рассчитать, ознакомьтесь с нашей статьей по теме «Как найти фиксированные затраты».

Чтобы узнать больше о фиксированных затратах и о том, как их рассчитать, ознакомьтесь с нашей статьей по теме «Как найти фиксированные затраты».

Что такое переменная стоимость?

Переменные затраты непосредственно связаны с производством. В отличие от постоянных затрат, которые остаются неизменными независимо от того, сколько вы производите, переменные затраты увеличиваются по мере того, как больше вы производите. По этой причине важно обеспечить точный учет всех переменных затрат.

Например, аренда офисного помещения будет считаться фиксированной стоимостью, поскольку она не будет зависеть от того, сколько единиц вашего продукта вы производите. С другой стороны, стоимость сырья, необходимого для изготовления вашего продукта, определенно будет зависеть от того, сколько единиц вы производите.

Важно отметить, что реальность немного менее однозначна, поэтому вам также необходимо знать о полупеременных затратах. Есть затраты, которые часто считаются постоянными, но могут стать переменными после достижения определенного порога или иметь переменную составляющую. Потребление электроэнергии, вероятно, является наиболее подходящим примером этой концепции. Хотя вы можете платить ежемесячную плату за услугу — явно фиксированную стоимость — ваше потребление электроэнергии, вероятно, будет увеличиваться по мере роста производства — переменная стоимость.

Потребление электроэнергии, вероятно, является наиболее подходящим примером этой концепции. Хотя вы можете платить ежемесячную плату за услугу — явно фиксированную стоимость — ваше потребление электроэнергии, вероятно, будет увеличиваться по мере роста производства — переменная стоимость.

Чем более подробными и точными будут ваши записи о расходах, тем лучше вы сможете разделить свои расходы на постоянные и переменные компоненты. В следующем разделе вы познакомитесь с формулами расчета переменных затрат.

Как рассчитать переменную стоимость?

Переменные затраты рассчитываются путем умножения стоимости изготовления одной единицы на количество произведенных единиц. Чтобы рассчитать общие переменные затраты для конкретного продукта, используйте следующую формулу:

Общие переменные затраты = Стоимость единицы * Количество произведенных единиц

Показатели переменных затрат необходимы для многих видов финансового анализа.

В зависимости от продуктов или услуг, которые предоставляет ваша компания, вам потребуется рассчитать общие и средние переменные затраты для каждого продукта или услуги. В следующих подразделах вы узнаете, как их рассчитать.

В следующих подразделах вы узнаете, как их рассчитать.

Как рассчитать среднюю переменную стоимость?

Чтобы найти средние переменные затраты (общие переменные затраты на единицу продукции), необходимо просуммировать все переменные затраты за данный период и разделить на общее количество единиц, произведенных за этот период. Другими словами, вам нужно разделить общие переменные затраты на общее количество произведенных изделий.

Средние переменные затраты = Общие переменные затраты за период X / Общее количество единиц, произведенных за период X

Если ваша компания производит несколько продуктов, вы можете получить общее среднее значение, просуммировав средние переменные затраты для каждого продукта и разделив их на общее количество продуктов.

Как рассчитать общую переменную стоимость?

Чтобы рассчитать общие переменные затраты для определенного продукта или услуги, используйте следующую формулу:

Общие переменные затраты = Стоимость единицы продукции * Количество произведенных единиц

Если ваша компания предоставляет несколько продуктов или услуг, вам нужно будет рассчитать общие переменные затраты для каждого продукта и сложить их все вместе, чтобы получить общую сумму для всей компании.

Общие затраты вашей компании должны быть равны сумме всех постоянных и всех переменных затрат.

Общие затраты = Общие постоянные затраты + Общие переменные затраты (Все продукты/услуги)

Примеры переменных затрат

Предположим, компания X работает над прогнозированием своих расходов. Они производят продукт Y и продукт Z. Им необходимо рассчитать средние переменные затраты для каждого продукта и общие переменные затраты. Это позволит им проводить различные виды финансового анализа, такие как анализ безубыточности или анализ прибыльности.

Шаг 1: Определите все переменные затраты

В этом примере компания X будет основывать свои расчеты на объемах производства за неделю.

- 1. Первым шагом является определение всех переменных затрат, связанных с производством каждого продукта в течение одной недели.

Шаг 2. Расчет средних переменных затрат

Теперь, когда вы знаете общие переменные затраты и количество единиц, произведенных для каждого продукта, легко вычислить переменные затраты на единицу продукции.

- 1. Поделите общие переменные затраты на количество единиц, произведенных для продукта А, затем продукта Б.

Шаг 3. Рассчитайте общие переменные затраты продукта, и им необходимо знать переменные затраты, связанные с этим. Поскольку они знают переменные затраты на единицу каждого продукта, а также количество, которое они хотят произвести, они могут довольно легко вычислить это.

- 1. Введите переменную стоимость за единицу для каждого продукта, а также количество, которое вы хотите произвести.

Layer – это надстройка, которая предоставляет финансовым командам инструменты для повышения эффективности и качества данных в их процессах планирования и анализа поверх Google Таблиц. Делитесь частями своих Google Таблиц, отслеживайте, просматривайте и одобряйте изменения, а также синхронизируйте данные из разных источников — и все это за считанные секунды. Увидеть как это работает.

Используя Layer, вы можете:

- Делиться и сотрудничать: Автоматизируйте сбор и проверку данных с помощью пользовательских элементов управления.

- Автоматизация и планирование: Планирование повторяющихся задач по сбору и распространению данных.

- Интеграция и синхронизация: Подключайтесь к своему стеку технологий и синхронизируйте все свои данные в одном месте.

- Визуализация и отчетность: Создавайте и делитесь отчетами с данными в реальном времени и действенными решениями.

Предложение с ограниченным сроком действия: Установите надстройку Layer Google Sheets сегодня и Получите бесплатный доступ ко всем платным функциям, чтобы вы могли начать управлять, автоматизировать и масштабировать свои процессы планирования и анализа поверх Google Таблиц!

Заключение

Как вы видели, важно вести подробный учет своих расходов, чтобы иметь возможность планировать заранее. В частности, вам нужно различать постоянные и переменные затраты, так как вторые всегда будут увеличиваться по мере того, как больше вы производите.

Об авторе