Как найти постоянные затраты формула: Постоянные затраты предприятия. Формула. Анализ. Расчет в Excel

Постоянные затраты предприятия. Формула. Анализ. Расчет в Excel

Главная » Расчеты в Excel » Постоянные затраты (расходы). Формула. Пример расчета в Excel

Расскажем про постоянные затраты предприятия: какой экономический смысл несет данный показатель, как его использовать и анализировать.

Содержание

- Постоянные затраты. Определение

- Формула расчета постоянных затрат/издержек

- Два метода расчета затрат на предприятии

- Постоянные затраты и точка безубыточности предприятия

- Постоянные затраты в балансе предприятия

Постоянные затраты. Определение

Постоянные затраты (англ. Fixed cost, FC, TFC или total fixed cost, аналог постоянные расходы, постоянные издержки) – это класс издержек предприятия, которые не связаны (не зависят) с объемом производства и продаж. В каждый момент времени они постоянны, независимо от характера деятельности. Постоянные издержки в совокупности с переменными, которые являются противоположностью постоянным, составляют общие издержки предприятия.

Постоянные издержки в совокупности с переменными, которые являются противоположностью постоянным, составляют общие издержки предприятия.

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Формула расчета постоянных затрат/издержек

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ

В таблице ниже приводятся возможные постоянные издержки. Для того чтобы лучше понять постоянные издержки сравним их между собой.

Постоянные издержки | Переменные издержки |

| Затраты на заработную плату управленческого персонала (окладная часть), аренда помещений, станков, ЕСН, амортизация при линейном способе начисления, налоги на имущество предприятия, проценты по обязательствам, реклама | Затраты на сырье, топливо, материалы, налоги с оборота, бонусная часть оплаты рабочего персонала, электроэнергия, пользование телефоном |

Постоянные издержки = Затраты на З/П + Аренда помещений + Амортизация + Налоги на имущество + Реклама;

Переменные затраты = Затраты на сырье + Материалы + Электроэнергия + Топливо + Бонусная часть З/П;

Общие затраты = Постоянные затраты + Переменные затраты.

Следует заметить, что постоянные затраты не являются всегда постоянными, ведь предприятие при развитии своих мощностей может увеличивать производственные площади, количество персонала и т. д. В результате постоянные издержки тоже будут меняться, поэтому теоретики управленческого учета называют их (условно-постоянные издержки). Аналогично и для переменных издержек – условно переменные издержки.

д. В результате постоянные издержки тоже будут меняться, поэтому теоретики управленческого учета называют их (условно-постоянные издержки). Аналогично и для переменных издержек – условно переменные издержки.

Пример расчета постоянных затрат на предприятии в

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ

Покажем наглядно различия между постоянными и переменными издержками. Для этого в Excel заполним столбцы с «объемом производства», «постоянными затратами», «переменными затратами» и «общими затратами».

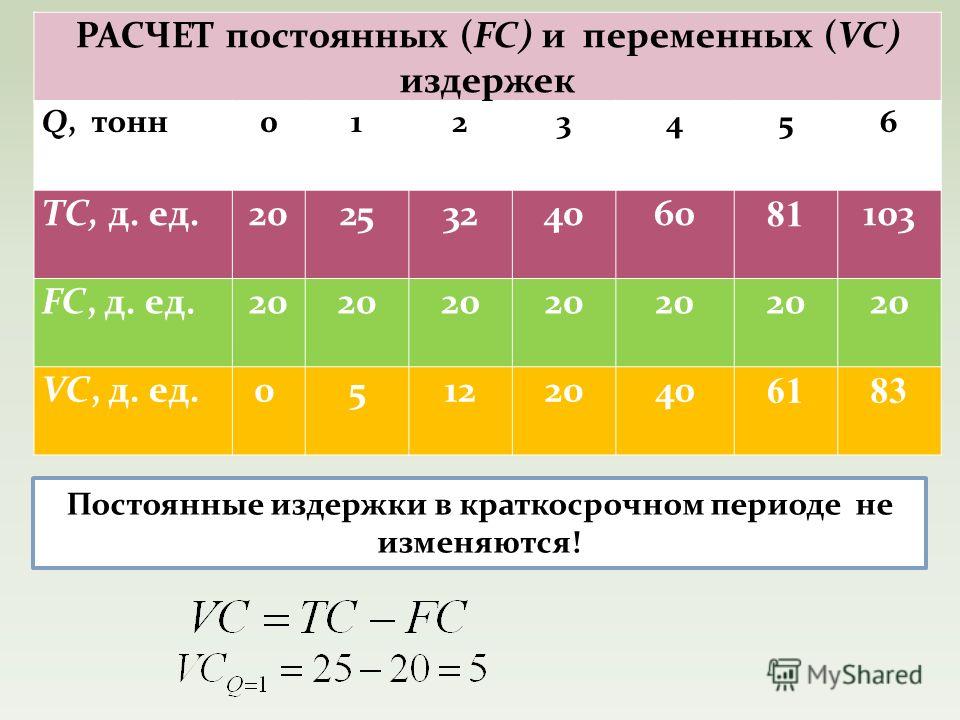

Ниже представлен график сравнения данных затрат между собой. Как мы видим, при увеличении объема производства постоянные не меняются со временем, а переменные растут.

Постоянные издержки не изменяются только в краткосрочном периоде. В долгосрочной перспективе любые издержки становятся переменными зачастую из-за воздействия внешних экономических факторов.

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс Бесплатный Экспресс-курс « Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ

Два метода расчета затрат на предприятии

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ

При производстве продукции все затраты могу делиться на две группы по двум методам:

- постоянные и переменные затраты;

- косвенные и прямые затраты.

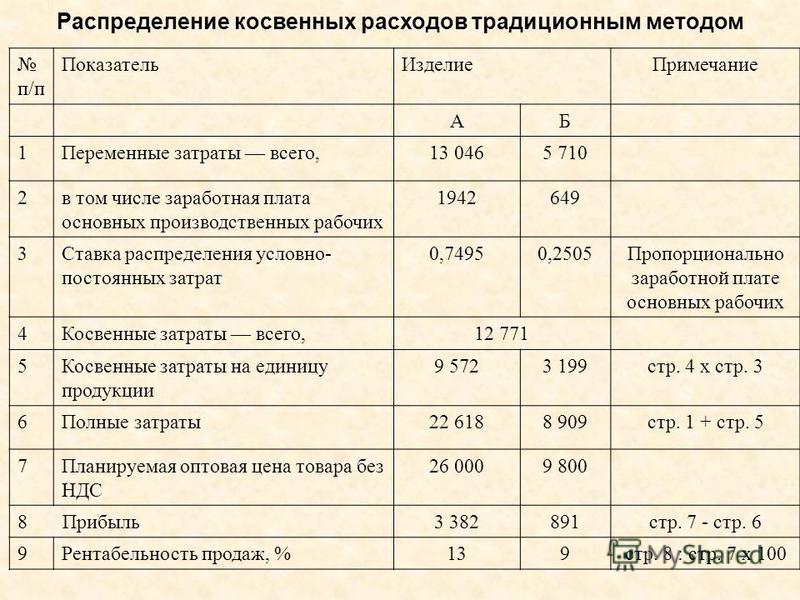

Следует помнить, что затраты предприятия одни, только анализ их может проходить по различным методам. На практике, постоянные затраты сильно пересекаются с таким понятием как косвенные издержки или накладные расходы. Как правило, первый метод анализа затрат используют в управленческом учете, а второй в бухгалтерском.

Постоянные затраты и точка безубыточности предприятия

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel

Получить доступ

Получить доступПеременные затраты являются частью модели точки безубыточности. Как мы определили ранее, постоянные издержки не зависят от объема производства/реализации и при увеличении объема выпуска предприятие достигнет такого состояния, когда прибыль от проданной продукции будет покрывать переменные и постоянные затраты. Такое состояние называется точкой безубыточности или критической точкой, когда предприятие переходит на самоокупаемость. Данную точку рассчитывают для того чтобы спрогнозировать и проанализировать следующие показатели:

- при каком критическом объеме производства и продажах предприятие будет конкурентоспособно и рентабельно;

- какой объем продаж необходимо сделать для того, чтобы создать зону финансовой безопасности предприятия;

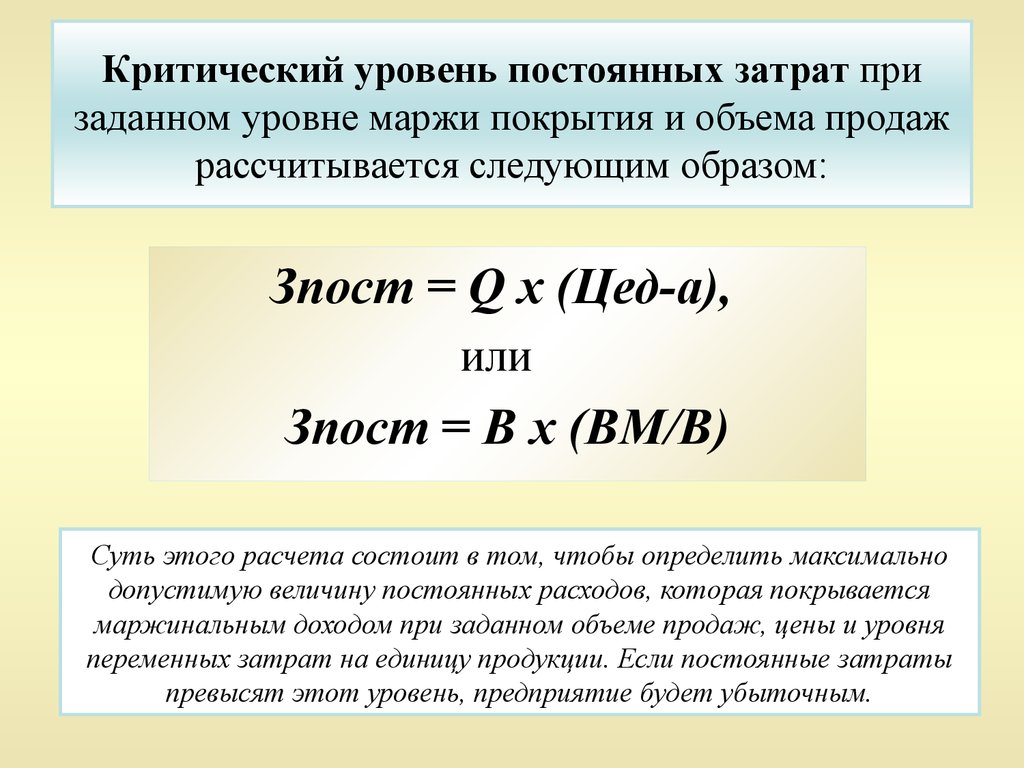

Маржинальная прибыль (доход) в точке безубыточности совпадает с постоянными затратами предприятия. Отечественные экономисты чаще вместо маржинальной прибыли используют термин валовый доход. Чем больше маржинальная прибыль перекрывает постоянные затраты, тем выше рентабельность предприятия.

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ

Постоянные затраты в балансе предприятия

Так как понятия постоянные и переменные затраты предприятия относятся к управленческому учету, то строк в балансе с такими названиями нет. В бухгалтерском учете (и налоговом учете) используют понятия косвенные и прямые затраты.

- Себестоимость проданных товаров – 2120;

- Коммерческие расходы – 2210;

- Управленческие (общехозяйственные) – 2220.

На рисунке ниже представлен баланс ОАО «Сургутнефтехим», как мы видим, постоянные издержки изменяются каждый год. Модель постоянных затрат – это чисто экономическая модель, и она может быть использована в краткосрочном периоде, когда выручка и объем производства изменяются линейно и закономерно.

Возьмем другой пример – ОАО «АЛРОСА» и посмотрим на динамику изменения условно-постоянных затрат. На рисунке ниже показан характер изменения затрат с 2001 по 2010 год. Можно заметить, что затраты не были постоянны на протяжении 10 лет. Самые устойчивые затраты на протяжении всего периода были коммерческие расходы. Остальные расходы так или иначе изменялись.

Резюме

Постоянные затраты представляют собой издержки, которые не меняются от объема производства предприятия. Данный вид издержек применяется в управленческом учете для расчета общих издержек и определения уровня безубыточности предприятия. Так как предприятие действует в постоянно изменяющейся внешней среде, то постоянные издержки в долгосрочном периоде тоже изменяются и поэтому их на практике чаще называют условно-постоянные затраты.

Автор: к.э.н. Жданов Иван Юрьевич

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Error

Sorry, the requested file could not be found

More information about this error

..

Jump to…Новостной форумАдрес электронной почты Стринковской А.С.Расписание консультаций Ссылка на курс «Защита интеллектуальной собственности»Новостной форум ЧАТ по дисциплине СОДЕРЖАНИЕ ДИСЦИПЛИНЫ согласно рабочей программеЛекции по КонтроллингуКЗ Загрузка ответов на задания по лекцииИНСТРУКЦИИ И ТРЕБОВАНИЯ ПО ВЫПОЛНЕНИЮ ПРОВЕРОЧНОЙ РАБОТЫКЗ Загрузка проверочных работ ЗФЗадание на практическое занятие 1КЗ Загрузка практики 1Задание на практическое занятие 2КЗ Загрузка практики 2КЗ Итоговый ТестПособие по КонтроллингуВопросы к зачетуПособие «Контроллинг»Новостной форумЧАТ по дисциплине корпоративные финансыЛЕКЦИИ в формате презентацииЗадание на практики для групп Эм-МАZЗагрузка практики 1 ЗФ по корпоративным финансамЗагрузка практики 2 ЗФ по корпоративным финансам Размещение контрольной работыПособиеИтоговое тестирование по Корпоративным финансам ЗФСсылки на занятия в Гугл митеЛЕКЦИИ в формате презентацииЧАТ по дисциплине корпоративные финансыЗагрузка задания по лекциям для гр.

..

Jump to…Новостной форумАдрес электронной почты Стринковской А.С.Расписание консультаций Ссылка на курс «Защита интеллектуальной собственности»Новостной форум ЧАТ по дисциплине СОДЕРЖАНИЕ ДИСЦИПЛИНЫ согласно рабочей программеЛекции по КонтроллингуКЗ Загрузка ответов на задания по лекцииИНСТРУКЦИИ И ТРЕБОВАНИЯ ПО ВЫПОЛНЕНИЮ ПРОВЕРОЧНОЙ РАБОТЫКЗ Загрузка проверочных работ ЗФЗадание на практическое занятие 1КЗ Загрузка практики 1Задание на практическое занятие 2КЗ Загрузка практики 2КЗ Итоговый ТестПособие по КонтроллингуВопросы к зачетуПособие «Контроллинг»Новостной форумЧАТ по дисциплине корпоративные финансыЛЕКЦИИ в формате презентацииЗадание на практики для групп Эм-МАZЗагрузка практики 1 ЗФ по корпоративным финансамЗагрузка практики 2 ЗФ по корпоративным финансам Размещение контрольной работыПособиеИтоговое тестирование по Корпоративным финансам ЗФСсылки на занятия в Гугл митеЛЕКЦИИ в формате презентацииЧАТ по дисциплине корпоративные финансыЗагрузка задания по лекциям для гр. Мм-20МА1Загрузка задания по лекции 6Загрузка задания по лекции 7Загрузка задания по лекции 8Загрузка задания по лекции 9Загрузка заданий на практики гр. Мм-20МА1Загрузка задания по практике 6Загрузка задания по практике 7Загрузка задания по практике 8Загрузка задания по практике 9Пособие по Корпоративным финансамКО Итоговый тест по Корпоративным финансамСсылка на курс «Оценка и управление стоимостью предприятия»Новостной ФорумЧАТ по дисциплине ПРАВОВЕДЕНИЕ (ЗФ)ПОРЯДОК ИЗУЧЕНИЯ ДИСЦИНЫ СТУДЕНТАМИ ЗФ при дистанционном обученииУстановочная лекция ЛЕКЦИИ В ФОРМАТЕ ПРЕЗЕНТАЦИИ ПЗ Загрузка самостоятельных работ обучающихся на ЗФ ПЗ Практика №1ПЗ Практика №2ПЗ Итоговый тест ЗФ по правоведениюМетодические указания по правоведениюНОВОСТНОЙ ФОРУМЗадание на ОЛИМПИАДУ по ПРАВОВЕДЕНИЮЗагрузка ОЛИМПИАДЫ по ПРАВОВЕДЕНИЮВидео конференция по лекционным занятиям по Правоведению ОФЧАТ по дисциплине ПРАВОВЕДЕНИЕЗадание для студентов имеющих задолженностьЗагрузка задания для студентов задолжниковСодержание дисциплиныМетодические указанияЛЕКЦИИ В ФОРМАТЕ ПРЕЗЕНТАЦИИЗАДАНИЯ К ЛЕКЦИОННЫМ И ПРАКТИЧЕСКИМ ЗАНЯТИЯМ для обучающихся (36ч.

Мм-20МА1Загрузка задания по лекции 6Загрузка задания по лекции 7Загрузка задания по лекции 8Загрузка задания по лекции 9Загрузка заданий на практики гр. Мм-20МА1Загрузка задания по практике 6Загрузка задания по практике 7Загрузка задания по практике 8Загрузка задания по практике 9Пособие по Корпоративным финансамКО Итоговый тест по Корпоративным финансамСсылка на курс «Оценка и управление стоимостью предприятия»Новостной ФорумЧАТ по дисциплине ПРАВОВЕДЕНИЕ (ЗФ)ПОРЯДОК ИЗУЧЕНИЯ ДИСЦИНЫ СТУДЕНТАМИ ЗФ при дистанционном обученииУстановочная лекция ЛЕКЦИИ В ФОРМАТЕ ПРЕЗЕНТАЦИИ ПЗ Загрузка самостоятельных работ обучающихся на ЗФ ПЗ Практика №1ПЗ Практика №2ПЗ Итоговый тест ЗФ по правоведениюМетодические указания по правоведениюНОВОСТНОЙ ФОРУМЗадание на ОЛИМПИАДУ по ПРАВОВЕДЕНИЮЗагрузка ОЛИМПИАДЫ по ПРАВОВЕДЕНИЮВидео конференция по лекционным занятиям по Правоведению ОФЧАТ по дисциплине ПРАВОВЕДЕНИЕЗадание для студентов имеющих задолженностьЗагрузка задания для студентов задолжниковСодержание дисциплиныМетодические указанияЛЕКЦИИ В ФОРМАТЕ ПРЕЗЕНТАЦИИЗАДАНИЯ К ЛЕКЦИОННЫМ И ПРАКТИЧЕСКИМ ЗАНЯТИЯМ для обучающихся (36ч.

36Ссылка накурс «Анализ и диагностика финансово-хозяйственной деятельности предприятияЧат для работы по учебной практикеТРЕБОВАНИЯ К СОДЕРЖАНИЮ И ОФОРМЛЕНИЮ ПРАКТИКИОбразец титульного листаКомпетенции (2-ой лист отчета)Образец введенияЗАДАНИЕ НА ПРАКТИКУСОДЕРЖАНИЕ ОТЧЕТА ПО ПРАКТИКИСписок используемых источников (образец)Загрузка Учебной практики Методические указания по прохождению практикиЧАТ по дисциплине Экономическая ТеорияУстановочная лекция по дисциплине Экономическая торияЗадание к установочной лекцииСписок рекомендованных источниковЗагрузка задания по Установочной лекцииЗадание на практическое занятие №1 для ЗФЗадание на практическое занятие №2 для ЗФИтоговый тест по Экономической теорииЭкономика: Учебное пособиеМакроэкономика: практикумЗагрузка практики НИР1Лист заданияСписок рекомендованных источниковТребования к оформлениюКомпетенцииТитульный листМетодические указания по прохождению практики (копия)Загрузка практики Производственная (…аналитическая)Листы задания с подписью и безОбщие положения по оформлению отчета по практикеСписок рекомендуемых источниковТитульный лист отчетаКомпетенции ( 2 лист дневника)ДневникМетодические указания по прохождению практики (копия)Ссылка на отдельный курс по ТРУДОВОМУ ПРАВУ

Skip Statistics

36Ссылка накурс «Анализ и диагностика финансово-хозяйственной деятельности предприятияЧат для работы по учебной практикеТРЕБОВАНИЯ К СОДЕРЖАНИЮ И ОФОРМЛЕНИЮ ПРАКТИКИОбразец титульного листаКомпетенции (2-ой лист отчета)Образец введенияЗАДАНИЕ НА ПРАКТИКУСОДЕРЖАНИЕ ОТЧЕТА ПО ПРАКТИКИСписок используемых источников (образец)Загрузка Учебной практики Методические указания по прохождению практикиЧАТ по дисциплине Экономическая ТеорияУстановочная лекция по дисциплине Экономическая торияЗадание к установочной лекцииСписок рекомендованных источниковЗагрузка задания по Установочной лекцииЗадание на практическое занятие №1 для ЗФЗадание на практическое занятие №2 для ЗФИтоговый тест по Экономической теорииЭкономика: Учебное пособиеМакроэкономика: практикумЗагрузка практики НИР1Лист заданияСписок рекомендованных источниковТребования к оформлениюКомпетенцииТитульный листМетодические указания по прохождению практики (копия)Загрузка практики Производственная (…аналитическая)Листы задания с подписью и безОбщие положения по оформлению отчета по практикеСписок рекомендуемых источниковТитульный лист отчетаКомпетенции ( 2 лист дневника)ДневникМетодические указания по прохождению практики (копия)Ссылка на отдельный курс по ТРУДОВОМУ ПРАВУ

Skip StatisticsФормула фиксированных затрат | Калькулятор (примеры с шаблоном Excel)

Формула фиксированных затрат (оглавление)

- Формула

- Примеры

- Калькулятор

Термин «постоянные затраты» относится к понесенным расходам, которые не меняются при изменении уровня производства или объема продаж в течение определенного периода времени. Другими словами, постоянные затраты — это такие затраты, которые не зависят от уровня деловой активности, потому что это скорее периодические затраты. Формула постоянных затрат может быть получена путем умножения переменных издержек производства на единицу продукции и количества произведенных единиц, а затем вычитания результата из общей стоимости производства. Математически это представляется как

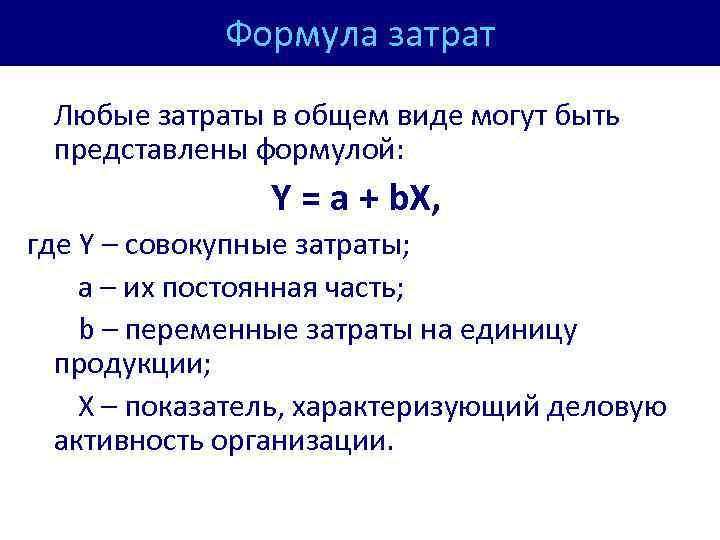

Другими словами, постоянные затраты — это такие затраты, которые не зависят от уровня деловой активности, потому что это скорее периодические затраты. Формула постоянных затрат может быть получена путем умножения переменных издержек производства на единицу продукции и количества произведенных единиц, а затем вычитания результата из общей стоимости производства. Математически это представляется как

Фиксированная стоимость = Общая стоимость производства – Переменная стоимость на единицу * Количество произведенных единиц

Примеры формулы фиксированной стоимости (с шаблоном Excel)Давайте рассмотрим пример, чтобы понять расчет фиксированной стоимости Формула в лучшую сторону.

Вы можете скачать этот шаблон Excel с формулой фиксированных затрат здесь. Шаблон Excel с формулой фиксированных затрат.

Формула фиксированных затрат. Пример № 1. Недавно были подготовлены производственные отчеты на конец года, и руководитель производства подтвердил, что в течение года было произведено 20 000 бутылок.

С другой стороны, бухгалтерия подтвердила, что общие производственные затраты компании в течение года составили 100 000 долларов. Рассчитайте постоянные издержки производства, если заявленные переменные издержки на единицу продукции составляют 3,75 доллара.

С другой стороны, бухгалтерия подтвердила, что общие производственные затраты компании в течение года составили 100 000 долларов. Рассчитайте постоянные издержки производства, если заявленные переменные издержки на единицу продукции составляют 3,75 доллара. Решение:

Фиксированные затраты рассчитываются по формуле, приведенной ниже 100 000 долларов – 3,75 доллара США * 20 000 900 100

Таким образом, постоянные производственные затраты компании в течение года составили 25 000 долларов.

Формула фиксированных затрат – Пример №2

Давайте возьмем еще один пример, чтобы более подробно понять концепцию фиксированных затрат. PQR Ltd — компания по производству обуви, которая сообщила следующие данные о производстве и затратах за май 2019 года:

Решение:

Переменная стоимость за единицу рассчитывается по формуле, приведенной ниже

Переменная стоимость На единицу = Средняя стоимость сырья на единицу + Средняя стоимость рабочей силы * Время изготовления одной обуви

- Переменная стоимость за единицу = 30 долл.

США + 50 долл. США * 0,667

США + 50 долл. США * 0,667 - Переменная стоимость за единицу = $63,33

Фиксированные затраты рассчитываются по формуле, приведенной ниже

Фиксированные затраты = общие затраты на производство – переменные затраты на единицу продукции * количество произведенных единиц Таким образом, фиксированная себестоимость продукции PQR Ltd за май 2019 г.составляет 73 333,33 доллара США. Формулу постоянных затрат можно рассчитать, выполнив следующие шаги: Шаг 1: Во-первых, определите переменные производственные затраты на единицу продукции, которые могут быть суммой различных производственных затрат, таких как затраты на оплату труда. стоимость, стоимость сырья, комиссионные и т. д. Как следует из названия, эти затраты носят переменный характер и меняются с увеличением или уменьшением уровня производства или объема продаж. Шаг 2: Далее определите количество единиц, произведенных за период времени. Производство осуществляется в соответствии с заранее установленным производственным графиком. Шаг 3: Затем рассчитайте общие переменные производственные затраты, умножив переменные затраты на единицу (шаг 1) и количество единиц продукции (шаг 2), как показано ниже. Общие переменные затраты на производство = Переменные затраты на единицу * Количество произведенных единиц Шаг 4: Затем определите общие производственные затраты компании за период времени, которые представляют собой сумму всех затрат возникшие в процессе производства. Шаг 5: Наконец, формула для общих постоянных затрат на производство может быть рассчитана путем вычитания общих переменных затрат (шаг 3) из общих производственных затрат (шаг 4), как показано ниже. Фиксированные затраты = общие производственные затраты – переменные затраты или Фиксированные затраты = общие производственные затраты – переменные затраты на единицу продукции * количество произведенных единиц Объяснение

Актуальность и использование формулы постоянных затрат

9000 Важно понимать концепцию постоянных затрат, потому что они являются одним из двух основных компонентов общей стоимости производства, а другой является переменными затратами. По своей сути постоянные расходы рассматриваются как такой вид расходов, который практически не меняется независимо от уровня деловой активности компании. Однако следует иметь в виду, что фиксированные затраты не являются постоянными и меняются с течением времени при расширении мощностей или удалении единиц продукции. Фактически, фиксированные затраты действуют как барьер для новых участников в капиталоемких отраслях, что в конечном итоге устраняет риск конкуренции со стороны более мелких или новых игроков. Некоторыми из основных примеров постоянных затрат являются амортизационные отчисления, заработная плата сотрудников, арендная плата, страховые взносы и т. д.

По своей сути постоянные расходы рассматриваются как такой вид расходов, который практически не меняется независимо от уровня деловой активности компании. Однако следует иметь в виду, что фиксированные затраты не являются постоянными и меняются с течением времени при расширении мощностей или удалении единиц продукции. Фактически, фиксированные затраты действуют как барьер для новых участников в капиталоемких отраслях, что в конечном итоге устраняет риск конкуренции со стороны более мелких или новых игроков. Некоторыми из основных примеров постоянных затрат являются амортизационные отчисления, заработная плата сотрудников, арендная плата, страховые взносы и т. д.

Калькулятор формулы фиксированной стоимости

Вы можете использовать следующий калькулятор формулы фиксированной стоимости

| Total Cost of Production | |

| Variable Cost Per Unit | |

No. of Units Produced of Units Produced | |

| Fixed Cost | |

| Фиксированная стоимость = | Общая стоимость производства — Переменные затраты на единицу продукции * Количество произведенных единиц продукции | |

| 0 — 0 * 0 = | 0 |

Рекомендуемые статьи

Это руководство по формуле фиксированных затрат. Здесь мы обсудим, как рассчитать фиксированную стоимость, а также на практических примерах. Мы также предоставляем калькулятор фиксированной стоимости с загружаемым шаблоном Excel. Вы также можете прочитать следующие статьи, чтобы узнать больше –

- Как рассчитать формулу ренты

- Формула общей стоимости

- Примеры процентных расходов

- Расчет чистой процентной маржи

- Формула средней фиксированной стоимости | Калькулятор

Что такое фиксированная стоимость? (Формула + Калькулятор)

Что такое фиксированная стоимость?

A Фиксированная стоимость не зависит от выпуска, и ее сумма в долларах остается постоянной независимо от объема производства компании.

Содержание

- Как рассчитать постоянные затраты (шаг за шагом)

- Фиксированные и переменные затраты: в чем разница?

- Формула фиксированных затрат

- Формула фиксированных затрат на единицу продукции

- Примеры фиксированных затрат

- Факторы операционного кредитного плеча

- Детерминанты точки безубыточности (BEP)

Как рассчитать постоянные затраты (шаг за шагом)

Постоянные затраты не зависят от выпуска, и понесенная сумма в долларах остается на определенном уровне независимо от изменений в объеме производства.

Постоянные затраты не связаны с выпуском продукции, поэтому эти затраты не увеличиваются и не уменьшаются при различных объемах производства.

Затраты компании, которые классифицируются как «фиксированные», возникают периодически, поэтому существует установленный график и сумма в долларах, относящаяся к каждой затрате.

Независимо от того, превышает ли спрос на продукты/услуги конкретной компании (и объем производства) ожидания руководства или ниже, эти виды затрат остаются неизменными.

Например, ежемесячная арендная плата компании может быть примером, поскольку независимо от того, являются ли продажи компании в определенный период положительными или ниже номинала, ежемесячная арендная плата определяется заранее и основывается на подписанном договорном обязательстве между соответствующими стороны.

Фиксированная стоимость и переменная стоимость: в чем разница?

Фиксированные затраты, в отличие от переменных затрат, должны покрываться независимо от показателей продаж и объема производства, что делает их гораздо более предсказуемыми и упрощается для предварительного планирования бюджета.

В отличие от переменных затрат, которые подвержены колебаниям в зависимости от выпуска продукции, корреляция между выпуском и совокупными постоянными затратами отсутствует или минимальна.

- Фиксированная стоимость → Стоимость остается неизменной независимо от объема производства

- Переменная стоимость → Стоимость напрямую связана с объемом производства и колеблется в зависимости от выпуска

Но в случае переменных затрат эти затраты увеличиваются (или уменьшаются) в зависимости от объема выпуска в данный период, что делает их менее предсказуемыми.

Формула фиксированных затрат

Общие затраты компании равны сумме ее постоянных затрат (FC) и переменных затрат (VC), поэтому сумму можно рассчитать путем вычитания общих переменных затрат из общих затрат.

Постоянные затраты = общие затраты – (переменные затраты на единицу продукции × количество произведенных единиц)

Формула фиксированных затрат на единицу продукции

Постоянные затраты на единицу продукции — это общая сумма FC, понесенных компанией, деленная на общее количество произведенных единиц.

Фиксированные затраты на единицу = общее количество FC ÷ общее количество произведенных единиц

Вариация на единицу продукции рассчитывается для определения точки безубыточности, а также для оценки потенциальной выгоды от эффекта масштаба (и того, как она может повлиять на стратегию ценообразования).

Предположим, что компания потратила в общей сложности 120 000 долларов США в FC за определенный период при производстве 10 000 изделий. Здесь FC компании за единицу составляет 12,50 долларов США за единицу.

Здесь FC компании за единицу составляет 12,50 долларов США за единицу.

Если компания масштабируется и производит большее количество изделий, фиксированная стоимость единицы продукции снижается, что дает компании возможность снижать цены, сохраняя прежнюю норму прибыли.

Примеры фиксированных затрат

- Расходы на аренду

- Складское хозяйство

- Страховая премия

- Оборудование

- Коммунальные услуги

- Заработная плата

- Процентные расходы

- Бухгалтерские и юридические расходы

- Налоги на недвижимость

Вопросы использования операционного рычага

Операционный рычаг относится к процентной доле в общей структуре затрат компании, которая состоит из постоянных, а не переменных затрат.

- Если компания имеет более высокую долю постоянных затрат по сравнению с переменными затратами, считается, что компания имеет высокий операционный рычаг .

- Если компания имеет меньшую долю постоянных затрат по сравнению с переменными затратами, считается, что компания имеет низкий операционный рычаг .

По мере того, как компания с высоким операционным левериджем получает больше доходов, дополнительные доходы стекаются к ее операционной прибыли (EBIT) и чистой прибыли.

Обратной стороной операционного рычага является то, что если потребительский спрос и объем продаж неудовлетворительны, у компании есть ограниченные области для сокращения затрат, поскольку независимо от результатов компания должна продолжать оплачивать свои фиксированные затраты.

Детерминанты точки безубыточности (BEP)

Точка безубыточности — это требуемый уровень выпуска, при котором продажи компании равны ее общим затратам, т. е. точка перегиба, когда компания получает прибыль.

Формула точки безубыточности состоит из деления постоянных затрат компании на ее маржинальную прибыль, то есть продажную цену за единицу минус переменные затраты за единицу.

Точка безубыточности (BEP) = Фиксированные затраты ÷ Маржа вклада

Чем больше процент общих затрат, которые являются фиксированными по своей природе, тем больший доход должен быть получен, прежде чем компания сможет достичь точки безубыточности и начать получать прибыль.

В действительности, компании с высоким операционным левериджем берут на себя риск того, что не смогут получить достаточный доход для получения прибыли, но получают больше прибыли за пределами точки безубыточности.

Компании с бизнес-моделями, характеризующимися высоким операционным левереджем, могут получать больше прибыли от каждого дополнительного доллара дохода, полученного сверх точки безубыточности.

Поскольку каждая предельная продажа требует меньших дополнительных затрат, наличие высокого операционного рычага может быть очень полезным для прибыли компании, если объем продаж является адекватным и соблюдается порог минимального количества.

С другой стороны, если выручка компании снизится, высокий операционный леверидж может нанести ущерб ее прибыльности из-за того, что компания ограничена в своих возможностях по реализации мер по сокращению затрат.

Об авторе