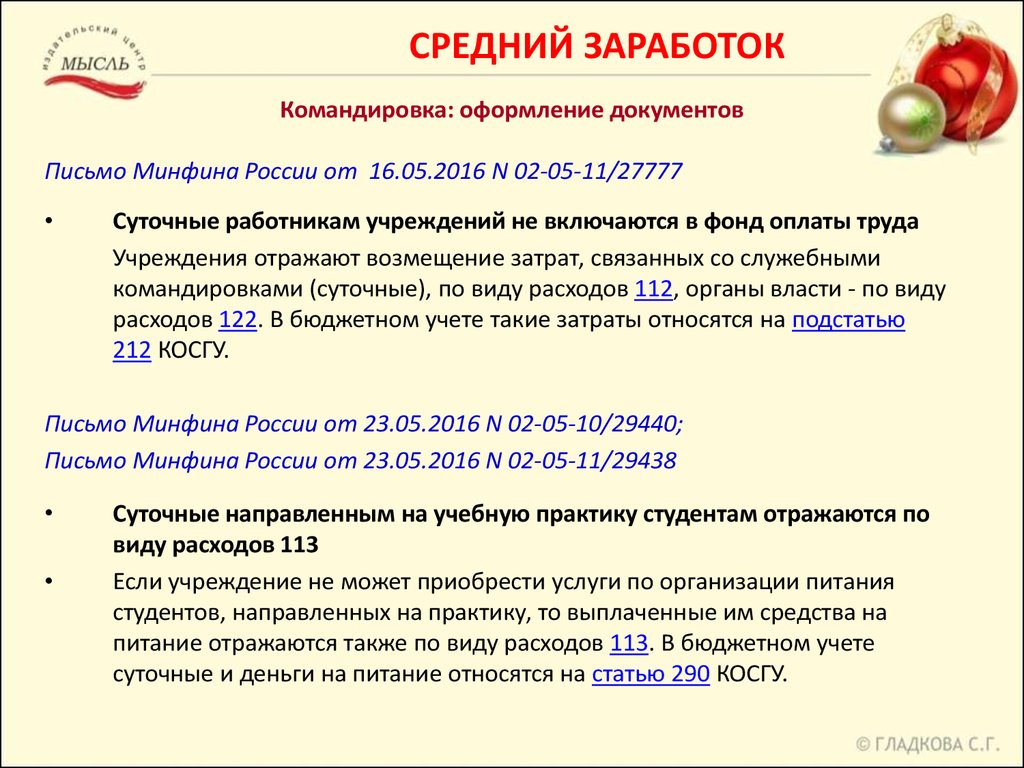

Как найти средний доход: Расчет среднего заработка правила расчета примеры — Оренбург

Каков порядок расчета выходного пособия на период трудоустройства?

Вопрос:

Работник принят на работу 01.07.2005, 29.04.2011 трудовой договор расторгнут в связи с сокращением штата. Как рассчитать выходное пособие? Каков порядок расчета выходного пособия на период трудоустройства? Какие налоги и взносы нужно уплатить организации-работодателю?

Ответ:

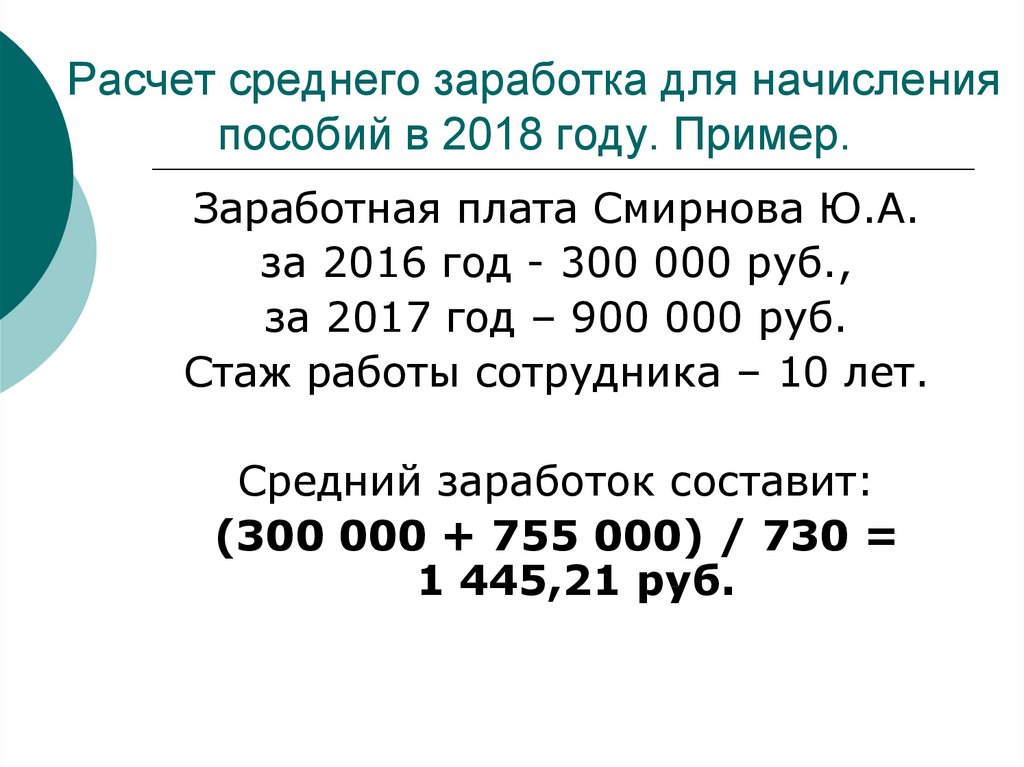

Работник, принятый на работу 01.07.2005, увольняется 29.04.2011, следовательно, апрель является месяцем увольнения в связи с сокращением штата. При этом данный месяц отработан работником полностью, день увольнения является последним рабочим днем. Расчетным периодом будет в данном случае считаться период с 01.04.2010 по 31.03.2011.

Выходное пособие выплачивается исходя из количества рабочих дней в месяце увольнения, то есть за 21 рабочий день, так как в апреле 21 рабочий день.

Средний заработок работника для расчета выходного пособия определяется путем умножения среднего дневного заработка на количество рабочих дней в периоде, подлежащем оплате. При этом средний дневной заработок исчисляется путем деления суммы заработной платы, фактически начисленной за расчетный период, на количество фактически отработанных в этот период дней.

При этом средний дневной заработок исчисляется путем деления суммы заработной платы, фактически начисленной за расчетный период, на количество фактически отработанных в этот период дней.

При этом суммы выходного пособия и среднего заработка за второй и третий месяцы после увольнения не подлежат обложению НДФЛ (п. 1 ст. 210, п. п. 1, 3 ст. 217 Налогового кодекса РФ) и не облагаются страховыми взносами в ПФР — на обязательное пенсионное страхование, в ФСС РФ — на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, в Федеральный фонд ОМС и территориальные фонды ОМС — на обязательное медицинское страхование, а также страховыми взносами на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний.

Суммы выплат работнику, высвобождаемому в связи с сокращением численности или штата работников организации, относятся к расходам организации на оплату труда по налогу на прибыль и признаются ежемесячно на дату их начисления (п. 9 ч. 2 ст. 255, п. 4 ст. 272 НК РФ).

9 ч. 2 ст. 255, п. 4 ст. 272 НК РФ).

Обоснование:

При расторжении трудового договора в связи с сокращением численности или штата работников организации увольняемому работнику выплачивается выходное пособие в размере среднего месячного заработка, а также за ним сохраняется средний месячный заработок на период трудоустройства, но не свыше двух месяцев со дня увольнения (с зачетом выходного пособия) (п. 2 ч. 1 ст. 81, ч. 1 ст. 178 Трудового кодекса РФ).

При этом в день увольнения работнику выплачивается выходное пособие в размере среднего месячного заработка за рабочие дни в период с 01.04.2011 по 30.04.2011 (ч. 2, 3, 4 ст. 14 ТК РФ). В последующем, если работник не трудоустроился в течение двух месяцев, ему производится доплата, исчисленная в размере среднего заработка за все рабочие дни в течение 2 месяцев после увольнения (с 01.05.2011 по 30.06.2011), за вычетом суммы выходного пособия.

В исключительных случаях средний месячный заработок сохраняется за уволенным работником в течение третьего месяца со дня увольнения по решению органа службы занятости населения при условии, если в двухнедельный срок после увольнения работник обратился в этот орган и не был им трудоустроен (ч. 2 ст. 178 ТК РФ).

2 ст. 178 ТК РФ).

В день прекращения трудового договора организация обязана выдать работнику трудовую книжку и произвести с ним окончательный расчет (ч. 4 ст. 84.1, ч. 1 ст. 140 ТК РФ).

Выходное пособие начисляется в сумме среднего месячного заработка, размер которого определяется в порядке, установленном ст. 139 ТК РФ, с учетом норм Положения об особенностях порядка исчисления средней заработной платы, утвержденного Постановлением Правительства РФ от 24.12.2007 N 922 (далее — Положение).

Средний дневной заработок исчисляется исходя из фактически начисленной работнику заработной платы и фактически отработанного им времени за 12 календарных месяцев, предшествующих месяцу увольнения. При этом календарным месяцем считается период с 1-го по 30-е (31-е) число соответствующего месяца включительно (в феврале — по 28-е (29-е) число включительно) (ч. 3 ст. 139 ТК РФ, п. 4 Положения). Для исчисления среднего заработка учитывается заработная плата, начисленная работнику за расчетный период в соответствии с должностным окладом (пп. «а» п. 2 Положения).

«а» п. 2 Положения).

Средний заработок работника для расчета выходного пособия определяется путем умножения среднего дневного заработка на количество рабочих дней в периоде, подлежащем оплате; при этом средний дневной заработок исчисляется путем деления суммы заработной платы, фактически начисленной за расчетный период, на количество фактически отработанных в этот период дней (абз. 3, 4, 5 п. 9 Положения).

В данном случае средний дневной заработок работника, рассчитанный исходя из количества рабочих дней в расчетном периоде (с 01.04.2010 по 31.03.2011), равен: заработная плата, начисленная за расчетный период / количество отработанных рабочих дней в расчетном периоде.

Сумма выходного пособия рассчитывается путем умножения среднего дневного заработка на число рабочих дней в период с 01.04.2011 по 30.04.2011 (21 день).

Средний заработок, сохраняемый за работником на два месяца (с учетом выходного пособия), исчисляется в том же порядке, что и выходное пособие. Такой вывод следует из буквального прочтения ч. 3 ст. 139 и ч. 1, 2 ст. 178 ТК РФ.

3 ст. 139 и ч. 1, 2 ст. 178 ТК РФ.

Таким образом, средний заработок, начисленный работнику за май и июнь, составляет средний дневной заработок x 20 (21) дн., где 20 (21) дн. — количество рабочих дней в мае и июне соответственно.

Для документального обоснования выплаты среднего заработка на период трудоустройства у бывшего работника следует взять заявление и копию трудовой книжки, в которой отсутствуют записи о трудоустройстве. Заявление можно составить в произвольной форме. Копию трудовой книжки нужно заверить подписью сотрудника кадровой службы.

Выплата среднего заработка на период трудоустройства не является заработной платой, а значит, выплачивать ее в сроки, установленные коллективным (трудовым) договором для выплаты зарплаты, необязательно. Поэтому выплата сумм осуществляется по истечении второго и третьего месяца в сроки, согласованные уволенным работником с администрацией организации. Это может быть и предусмотренный в организации день для выплаты заработной платы за вторую половину месяца.

Суммы выходного пособия и сохраняемого за работником среднего заработка являются расходами по обычным видам деятельности и признаются в соответствующих суммах в апреле, мае, июне 2011 г. (п. п. 5, 16 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденного Приказом Минфина России от 06.05.1999 N 33н).

Суммы выходного пособия и среднего заработка за второй и третий месяцы после увольнения не подлежат обложению НДФЛ (п. 1 ст. 210, п. п. 1, 3 ст. 217 НК РФ). Суммы выплат работнику, высвобождаемому в связи с сокращением численности или штата работников организации, относятся к расходам организации на оплату труда в целях исчисления налога на прибыль и признаются ежемесячно на дату их начисления (п. 9 ч. 2 ст. 255, п. 4 ст. 272 НК РФ).

Среднее против медианы: что они означают и когда вы их используете?

Кристал Уилсон, Расширение Мичиганского государственного университета —

Должны ли вы использовать статистику медианного дохода или среднего дохода, чтобы получить более точный прогноз того, что происходит в наших сообществах?

Должны ли вы использовать статистику медианного дохода или среднего дохода? В блоге Cubit предлагается использовать данные о среднем доходе — либо вместо данных о среднем доходе, либо в дополнение к ним, потому что выбросы данных могут исказить среднее значение. Выброс — это значение, которое «лежит за пределами» большинства других значений в наборе данных и намного меньше или больше, чем значение.

Важно понимать разницу между средним (средним) доходом и медианным доходом. Средний (средний) доход представляет собой сумму набора чисел, деленную на количество чисел в наборе данных. Чтобы определить среднее значение, сложите все числа в наборе данных, а затем разделите на количество чисел в наборе данных.

Медианный доход — это среднее число в наборе данных, которое можно определить, расположив все числа в порядке их значений и найдя среднее число в наборе данных. Если есть два средних числа, то возьмите среднее из двух средних чисел, чтобы получить средний доход.

Если есть два средних числа, то возьмите среднее из двух средних чисел, чтобы получить средний доход.

Так зачем же использовать одно вместо другого? Все сводится к возможности выброса числа, искажающего результат, чтобы он был менее репрезентативным по отношению к «среднему» числу.

Статистика для испуганных обсуждает использование симметрии, чтобы определить, следует ли использовать среднее значение или медиану при анализе данных:

Среднее значение рассчитывается путем сложения всех значений, а затем их деления на количество значений, которые у вас есть. Пока данные распределяются симметрично (то есть, если вы наносите их на частотную диаграмму, вы получаете красивую симметричную форму), это нормально, но среднее значение все же может быть отброшено сразу несколькими крайними значениями, и если данные несимметричны (т.е. перекошены), они могут вводить в заблуждение.

Медиана, с другой стороны, действительно является средним значением. 50 процентов значений выше его и 50 процентов ниже него. Поэтому, когда данные несимметричны, это форма «среднего», которая дает лучшее представление о какой-либо общей тенденции в данных.

Поэтому, когда данные несимметричны, это форма «среднего», которая дает лучшее представление о какой-либо общей тенденции в данных.

Так что помните: всегда используйте медиану, когда распределение неравномерно. Вы можете использовать либо среднее значение, либо медиану, когда совокупность симметрична, потому что тогда они дадут почти идентичные результаты.

В отделе расширения Университета штата Мичиган, специализирующемся на землепользовании, предлагаются различные учебные программы по планированию и зонированию, которые доступны для проведения в вашем округе. Свяжитесь с вашим местным преподавателем землепользования для получения дополнительной информации.

Эта статья была опубликована Мичиганского государственного университета Extension . Для получения дополнительной информации посетите https://extension.msu.edu. Чтобы получить сводку информации, доставленную прямо в ваш почтовый ящик, посетите https://extension.msu.edu/newsletters. Чтобы связаться с экспертом в вашем регионе, посетите https://extension. msu.edu/experts или позвоните по телефону 888-MSUE4MI (888-678-3464).

msu.edu/experts или позвоните по телефону 888-MSUE4MI (888-678-3464).

Была ли эта статья полезной для вас?

Что это такое и как его рассчитать

Что такое доход семьи?

Термин доход домохозяйства обычно относится к совокупному валовому доходу всех членов домохозяйства старше определенного возраста. Семейный доход включает каждого члена семьи, проживающего под одной крышей, включая супругов и их иждивенцев. Доходы каждого учитываются, даже если не все они используются для поддержки домашнего хозяйства. Семейный доход также включает всех, кто живет в этом доме, даже если они не являются родственниками. Доход домохозяйства является важной мерой риска, используемой кредиторами для выдачи кредитов, и полезным экономическим показателем уровня жизни в районе.

Ключевые выводы

- Доход домохозяйства — это совокупный валовой денежный доход всех членов домохозяйства.

- Бюро переписи населения определяет домохозяйство как группу людей, живущих 15 под одной крышей, независимо от того, состоят они в родстве или нет.

- Доход домохозяйства используется для оценки экономического состояния района или для сравнения условий жизни между географическими регионами.

- Определение дохода домохозяйства может варьироваться в зависимости от исследований и государственных учреждений/программ.

- Доход домохозяйства является одним из трех видов измерения благосостояния, в то время как двумя другими являются доход семьи и доход на душу населения.

Понимание семейного дохода

Доход домохозяйства определяется как общий валовой доход до налогообложения, полученный в течение 12 месяцев всеми членами домохозяйства старше определенного возраста. Бюро переписи населения отмечает этот порог как 15 лет и старше. Он включает (но не ограничивается) заработную плату, заработную плату, доходы от самозанятости, пособия по социальному обеспечению, пенсии, пенсионный доход, доход от инвестиций, социальные выплаты и доход из других источников.

Определение дохода домохозяйства и его компонентов варьируется в зависимости от контекста. Термин может быть определен в законе или нормативном акте или может быть определен исследователями или авторами как сумма, которая включает или не включает определенные статьи дохода. Вот некоторые примеры:

Термин может быть определен в законе или нормативном акте или может быть определен исследователями или авторами как сумма, которая включает или не включает определенные статьи дохода. Вот некоторые примеры:

- При расчете дохода домохозяйства Бюро переписи населения США включает весь денежный доход до вычета налогов всех лиц в возрасте 15 лет и старше, принадлежащих к домохозяйству, независимо от того, связаны ли они друг с другом. Бюро переписи населения сообщило, что средний доход домохозяйства в США в 2020 году составил 67 521 доллар.

- Некоторые программы и исследования включают стоимость неденежных пособий или квитанций, таких как талоны на питание, при измерении дохода домохозяйства. Например, Бюджетное управление Конгресса прибавляет неденежный доход, особенно государственные пособия и услуги в натуральной форме, к денежному доходу при оценке общего дохода.

- В некоторых контекстах, таких как различные государственные программы и широкий спектр экономических обзоров и исследований, членство в домохозяйствах может различаться или анализ может быть сосредоточен на отдельных лицах. Например, при определении того, кто получает субсидию на оплату медицинского страхования в соответствии с Законом о доступном медицинском обслуживании (ACA), определение дохода домохозяйства включает «вас, вашего супруга, если вы состоите в браке, а также всех, на кого вы будете претендовать в качестве налога». иждивенцы, включая тех, кто не нуждается в покрытии». Кроме того, при определении права на участие в некоторых программах общественных пособий доход семьи рассчитывается путем вычета определенных расходов или пособий из валового дохода.

Например, при определении того, кто получает субсидию на оплату медицинского страхования в соответствии с Законом о доступном медицинском обслуживании (ACA), определение дохода домохозяйства включает «вас, вашего супруга, если вы состоите в браке, а также всех, на кого вы будете претендовать в качестве налога». иждивенцы, включая тех, кто не нуждается в покрытии». Кроме того, при определении права на участие в некоторых программах общественных пособий доход семьи рассчитывается путем вычета определенных расходов или пособий из валового дохода.

Например, при определении того, кто получает субсидию на оплату медицинского страхования в соответствии с Законом о доступном медицинском обслуживании (ACA), определение дохода домохозяйства включает «вас, вашего супруга, если вы состоите в браке, а также всех, на кого вы будете претендовать в качестве налога». иждивенцы, включая тех, кто не нуждается в покрытии». Кроме того, при определении права на участие в некоторых программах общественных пособий доход семьи рассчитывается путем вычета определенных расходов или пособий из валового дохода. Доход домохозяйства дает представление об уровне жизни различных домохозяйств. Это также хороший барометр местной и национальной экономики. Эта цифра также может помочь кредиторам определить потенциальный риск кредитования потенциального заемщика. Например, домохозяйства с более низкими доходами более склонны к дефолту, чем домохозяйства с более высокими доходами.

Особые указания

Валовой внутренний продукт (ВВП) страны на душу населения обычно должен увеличиваться вместе со средним доходом домохозяйства. В последние годы в США наблюдается расхождение между этими цифрами. В свою очередь, это привело к дискуссиям о том, чтобы считать средний доход домохозяйства лучшим показателем экономического благосостояния, чем ВВП.

В последние годы в США наблюдается расхождение между этими цифрами. В свою очередь, это привело к дискуссиям о том, чтобы считать средний доход домохозяйства лучшим показателем экономического благосостояния, чем ВВП.

Исследования показывают, что средний доход домохозяйства увеличился с 1970 года. Наибольший рост приходится на домохозяйства с более высокими доходами.

Доход семьи в сравнении с доходом семьи в сравнении с доходом на душу населения

Доход домохозяйства является одним из трех часто упоминаемых показателей индивидуального благосостояния. Два других показателя, семейный доход и доход на душу населения, используют разные подходы к измерению того, насколько хорошо люди в данной области чувствуют себя в финансовом отношении. Вот как они складываются друг против друга.

- Доход семьи, согласно определению Бюро переписи населения США, включает валовой денежный доход всех людей в возрасте 15 лет и старше, проживающих в одной и той же жилищной единице, независимо от того, как они связаны, если вообще существуют. Одинокое лицо, занимающее жилище в одиночку, также считается домохозяйством.

- Семейный доход учитывает только домохозяйства, в которых проживают два или более человека, связанных рождением, браком или усыновлением.

- Доход на душу населения измеряет доход, полученный каждым человеком в данной области. Таким образом, при измерении дохода на душу населения два кормильца в одной и той же семье или домашнем хозяйстве учитываются отдельно.

Одинокое лицо, занимающее жилище в одиночку, также считается домохозяйством.

Одинокое лицо, занимающее жилище в одиночку, также считается домохозяйством.Средний доход домохозяйства в сравнении со средним доходом домохозяйства

Диапазон домохозяйств, используемый для определения медианного и среднего дохода домохозяйства, может различаться. Медиана определяется как среднее число в группе. Таким образом, если у вас есть три дохода в одном домохозяйстве в размере 35 000, 40 000 и 45 000 долларов, средний доход составляет 40 000 долларов.

Бюро переписи населения учитывает домохозяйства без дохода в своих расчетах, когда определяет средний доход домохозяйства в Соединенных Штатах. Однако в некоторых других анализах доходов, в частности, в тех, которые сосредоточены на различных статистических данных о среднем доходе, используются только положительные суммы доходов.

Однако в некоторых других анализах доходов, в частности, в тех, которые сосредоточены на различных статистических данных о среднем доходе, используются только положительные суммы доходов.

Когда медиана и средние суммы дохода домохозяйства рассчитываются для всех домохозяйств США, средний показатель всегда будет превышать медиану из-за влияния небольшого числа домохозяйств США с исключительно высокими доходами.

Пример дохода семьи

Давайте используем гипотетический пример, чтобы показать, как работает доход домохозяйства. Предположим, Сэм зарабатывает 120 000 долларов в год на своей работе в качестве специалиста по финансам. Его супруга Алекс зарабатывает 80 000 долларов в качестве аналитика. Общий доход их семьи составляет 200 000 долларов. С ними также живет племянник Сэма Джим. Джим зарабатывает 40 000 долларов на своей работе. Если предположить, что эти цифры являются их единственным доходом, общий доход их домохозяйства, согласно определению Бюро переписи населения, составляет 240 000 долларов.

Как вы определяете доход семьи?

Доход домохозяйства – это общий валовой доход, полученный всеми членами домохозяйства за 12-месячный период. Эта цифра включает в себя заработок всех, кто находится под одной крышей, старше 15 лет, независимо от того, являются ли они родственниками или нет. Источники включают заработную плату, оклады, пенсионный доход, инвестиционный доход, пособия по социальному обеспечению и доходы из других источников дохода.

В чем разница между средним доходом семьи и медианным доходом семьи?

Средний доход домохозяйства – это общая сумма дохода, полученного всеми членами домохозяйства старше 15 лет, независимо от того, являются ли они родственниками или нет. Эта цифра складывается и делится на общее количество людей под этой крышей.

Медианный доход домохозяйства, с другой стороны, является числом, которое попадает в середину всех доходов. Таким образом, если в доме есть пять человек, которые зарабатывают 15 000, 35 000, 54 000, 65 000 и 79 000 долларов, средний доход домохозяйства составляет 54 000 долларов.

Как рассчитать доход семьи?

Чтобы рассчитать средний доход домохозяйства, соберите весь валовой доход всех лиц старше 15 лет. Убедитесь, что вы включили любой тип дохода, например, заработную плату, чаевые, бонусы, пенсионный доход, социальные выплаты. Социальные выплаты и другие. Сложите их вместе, чтобы получить общий доход семьи. Вы можете разделить эту цифру на общее количество людей в домохозяйстве, чтобы получить средний доход домохозяйства на человека.

Практический результат

Доход – это любые деньги, которые человек зарабатывает в результате работы или продажи товаров и услуг. Для большинства людей это относится к индивидуальному заработку на работе. Это может быть оклад, заработная плата, чаевые, премии и отпускные. Это всего лишь одна часть дохода домохозяйства, которую Бюро переписи населения определяет как валовой доход всех проживающих под одной крышей лиц старше 15 лет. Эта цифра не только служит барометром уровня жизни людей, но и может использоваться по другим причинам, таким как оценка риска кредиторами.

Об авторе