Как найти уровень рентабельности: Формула уровня рентабельности и примеры

Что такое ROMI — пример расчета показателя по формуле

Чтобы оценить эффективность рекламных кампаний, маркетологи используют множество различных метрик. Одно из первых мест в списке ключевых для бизнеса показателей занимает ROMI. Что это за метрика, как она считается и почему так важна для бизнеса, вы узнаете в этой статье.

Вы можете значительно упростить и автоматизировать процесс подсчета ROMI с помощью OWOX BI. Сервис соберет и обработает все необходимые данные, рассчитает показатель рентабельности маркетинговых инвестиций, а также любые другие нужные вам метрики и подскажет, как их улучшить.

Содержание

Что такое ROMI

Аббревиатура ROMI расшифровывается как Return on Marketing Investment. В переводе на русский язык — возврат инвестиций в маркетинг. Эта метрика показывает рентабельность вложений в маркетинг: контекстную и медийную рекламу, SEO-продвижение, email-рассылки и т.

Когда использовать ROMI

Зачем маркетологам знать коэффициент рентабельности? Чтобы найти прибыльные и убыточные рекламные кампании и перераспределить бюджет в пользу более эффективных кампаний. Это особенно актуально, если бюджет ограничен.

Одно из главных преимуществ ROMI — скорость расчета и доступность. Если не брать во внимание маржу, себестоимость товаров и операционные расходы, а использовать упрощенную формулу, то рассчитать коэффициент возврата инвестиций сможет любой маркетолог.

Кому и когда целесообразно использовать показатель ROMI:

- Компаниям, которые занимаются прямой продажей товаров и услуг, особенно в момент проведения акций и рассылок.

Если за это время общие продажи бизнеса значительно упали или выросли, то расчет ROMI будет весьма показательным. Также эта метрика позволяет оценить рентабельность отдельных акций, которые не связаны между собой.

Если за это время общие продажи бизнеса значительно упали или выросли, то расчет ROMI будет весьма показательным. Также эта метрика позволяет оценить рентабельность отдельных акций, которые не связаны между собой. - Маркетологам, которые занимаются привлечением клиентов и повышением продаж. Метрика отлично подходит для того, чтобы вычислить окупаемость контекстной или медийной рекламы, а также других активностей, направленных на увеличение сбыта (распродажи, скидки и т. д.).

Кому и когда ROMI не подходит

Компаниям, продающим очень дорогие товары, на выбор и покупку которых, человеку требуется определенное время. Это может быть, к примеру, недвижимость, автомобили, крупная техника и электроника и т. д. В таких случаях продажа даже одной единицы товара может значительно изменить показатель возврата инвестиций и перемешать вам все карты.

Формула расчета ROMI

Самая универсальная формула для расчета показателя возврата маркетинговых инвестиций выглядит так:

Давайте разберем ее на конкретном примере. Допустим, вы потратили на рекламные кампании Google Ads $1000 за месяц. В конце отчетного периода вы получили $5000 дохода.

Допустим, вы потратили на рекламные кампании Google Ads $1000 за месяц. В конце отчетного периода вы получили $5000 дохода.

- Вычитаем из дохода сумму расходов: $5000 — $1000 = $4000.

- Получившееся число делим на сумму расходов: $4000 / $1000 = 4.

- Число 4 преобразуем в проценты и получаем наш ROMI = 400%.

Коэффициент возврата инвестиций 400% говорит нам о том, что каждый доллар, потраченный на рекламу принес $4 прибыли.

Если нам известны маржа или наценка на товар, можно добавить их в формулу расчета, сделав ее более точной. Например, когда вы знаете маржу, формула расчета ROMI выглядит так:

Валовая прибыль — это доход, умноженный на маржу.

Вернемся к нашему примеру, и добавим в него маржу. Допустим, разница между себестоимостью и отпускной ценой товара 30%.

- Считаем валовую прибыль: $5000×0,3 = $1500.

- Отнимаем от валовой прибыли расходы: $1500 — $1000 = $500.

- Получившиеся $500 делим на сумму расходов: $500 / $1000 = 0,5.

- Переводим результат в проценты и получаем ROMI = 50%.

Как видите, если учитывать маржу, то результат уже не выглядит таким впечатляющим. Коэффициент возврата инвестиций 50% говорит нам о том, что реклама окупилась и принесла сверху половину потраченного бюджета.

Нюансы расчета ROMI

1. Важно выбрать правильную модель атрибуции

Идеально, когда клиент впервые заходит на сайт из одного источника и тут же совершает заказ. Тут у нас не возникнет никаких проблем, чтобы определить ROMI

этого единственного источника трафика. Однако реальность выглядит куда сложнее. Человек может много раз заходить на сайт и уходить, ничего не сделав; бросать товары в корзине; кликать по различным баннерам и т. д.

В таких случаях бывает сложно понять, какую часть прибыли принес каждый рекламный канал, который участвовал в цепочке перед заказом. Стандартные модели атрибуции отдают большую долю ценности какому-нибудь одному каналу в цепочке. Чтобы объективно распределить ценность заказа, необходимо учитывать не только последнюю сессию, а каждую сессию покупателя. В этом вам поможет OWOX BI ML Funnel Based Attribution.

Стандартные модели атрибуции отдают большую долю ценности какому-нибудь одному каналу в цепочке. Чтобы объективно распределить ценность заказа, необходимо учитывать не только последнюю сессию, а каждую сессию покупателя. В этом вам поможет OWOX BI ML Funnel Based Attribution.

Подробнее о преимуществах атрибуции от OWOX BI читайте в статье:

2. Учитывайте отложенные покупки

Компании с длительным циклом продаж могут столкнуться с трудностями при расчете ROMI. Клиент может принимать решение о покупке в течение нескольких месяцев. Например, посетил ваш сайт в августе, а купил в октябре. Транзакция будет засчитана после получения банковского подтверждения, что может занять пару дней. В такой ситуации транзакция не будет относиться к правильной сессии. В результате источник, который привел к заказу, не получит справедливой оценки.

Данные о действиях пользователей на сайте, собранные с помощью OWOX BI, будут отнесены к соответствующей сессии, даже если с момента транзакции прошло 30 дней. Вы также можете загрузить исторические данные за период до 6 месяцев.

Вы также можете загрузить исторические данные за период до 6 месяцев.

растут на 22% быстрее

Растите быстрее, анализируя, что лучше сработает в вашем маркетинге

Измеряйте KPI, находите зоны роста и увеличивайте свой ROI

Записаться на демоКак автоматизировать расчет ROMI

Расчет показателя возврата инвестиций вручную может занять у вас много времени: подготовка данных, вычисления, перепроверка результатов.

OWOX BI поможет вам объединить данные из разных систем: действия пользователей на сайте, звонки и заказы из CRM, email-рассылки и расходы на рекламу. Вы сможете настроить сквозную аналитику и автоматизировать отчеты любой сложности: по рекламным кампаниям, когортному анализу, ROPO, CPA, ROI, ROAS, LTV, САС, атрибуции и многие другие.

Бесплатно попробовать OWOX BIС OWOX BI Smart Data вы можете детальнее анализировать свои рекламные кампании и сравнивать их эффективность. В сервисе есть множество готовых отчетов по ROAS и ROMI, а также простой конструктор, с помощью которого вы можете добавлять в отчеты необходимые метрики.

Работать с результатами расчетов можно как в самом сервисе Smart Data, так и в Google Sheets или Data Studio. В результате вы сможете сделать выводы о рентабельности канала на основе полных данных и правильно распределить свой бюджет.

Как начать работу с OWOX BI, читайте в нашей статье:

Чем отличаются ROMI, ROI и ROAS

ROMI и ROI часто путают и заменяют один термин другим. Нельзя сказать, что это грубая ошибка, так как метрики обозначают практически одно и то же и считаются по одинаковой формуле. Разница лишь в том, что ROMI показывает рентабельность маркетинга, а ROI — всего бизнеса в целом (поэтому-то из него и пропала буква «M»).

ROAS — это показатель рентабельности вложений в рекламу. Используется для оценки эффективности конкретной кампании, группы объявлений, конкретного объявления или даже ключевого слова.

Формула расчета ROAS выглядит так:

Вот ROMI и ROAS лучше не путать! Так как это может привести к ошибочным решениям. Для успешных кампаний ROMI должен быть положительным, а ROAS превышать 100%. К примеру, ROMI 100% означает, что вы заработали вдвое больше, чем потратили, а ROAS 100% означает, что вы не получили прибыли — только «отбили» расходы.

P. S. Если вам нужна помощь с автоматическим расчетом ROMI и подготовкой маркетинговых отчетов, запишитесь на демо. Наши специалисты обсудят задачи вашего бизнеса и предложат оптимальное решение.

Наши клиенты

растут на 22%

быстрее

Растите быстрее, анализируя, что лучше сработает в вашем маркетинге

Измеряйте KPI, находите зоны роста и увеличивайте свой ROI

Записаться на демоЧасто задаваемые вопросы

Открыть все Закрыть всеЧто такое ROMI?

ROMI (показатель окупаемости инвестиций в маркетинг) = (доход от рекламы — расходы на рекламу) / расходы на рекламу × 100%.

Что нужно учитывать при расчете ROI/ROMI?

- Выбрать правильную модель атрибуции для точных расчетов.

- Учитывать все внешние факторы, влияющие на выручку.

- Учитывать различия в затратах (сложно посчитать средний чек).

- Не забывать о полном цикле продаж.

- Выбрать правильную модель атрибуции для точных расчетов.

Как автоматизировать расчет ROI/ROMI и ROAS?

org/FAQPage»>

org/FAQPage»>Почему коэффициент использования ресурсов так важен для оценки рентабельности

Коэффициент использования ресурсов очень точно характеризует эффективность проекта или компании. Зная, какую часть от потенциальной емкости ресурсов вы используете, вы сможете оценить рентабельность своего бизнеса.

Зная, какую часть от потенциальной емкости ресурсов вы используете, вы сможете оценить рентабельность своего бизнеса.

Если вы отслеживаете объем выпущенной продукции или продуктивность сотрудников, мониторинг использования ресурсов для вас очень важен, поскольку именно с этим показателем связана возможность улучшить производительность и повысить уровень прибыли.

Что подразумевается под использованием ресурсов?

Емкость ресурсов — это максимальное количество того, что может быть произведено, помещено в хранилище или кому-либо предоставлено. В бизнесе это понятие может быть связано с любыми активами, задействованными в производстве продукции или оказании услуг.

Этот показатель может характеризовать производственные мощности и оборудование (например, какой объем продукции может выпустить завод за день, неделю или месяц?). Или с помощью такого показателя можно оценить производительность сотрудников (например, сколько рабочих часов могут уделить участники вашей команды выполнению оплачиваемых проектов?).

Коэффициент использования ресурсов — это процент от емкости, который используется за указанный период. Отслеживая этот показатель, руководители получают ответ на вопрос, насколько эффективна деятельность компании. Например, если компания постоянно использует около 50% емкости, значит, половина ее ресурсов простаивает.

Как вычислить коэффициент использования ресурсов

Коэффициент использования ресурсов вычисляется по следующей формуле:

(Фактически используемый объем ресурсов / Общая емкость) x 100

Или

(Фактическая производительность / Потенциальная производительность ) x 100

Допустим, что потенциальная производительность вашей команды — это 30 оплачиваемых часов в день. В результате учета фактически отработанных оплачиваемых часов вы выяснили, что вчера клиенту был выставлен счет за 24 отработанных часа. Следовательно, коэффициент использования ресурсов вашей команды за вчерашний день равен 80% (24/30 x 100).

Аналогичным образом можно вычислить коэффициент использования ресурсов для каждого участника команды, чтобы выявить сотрудников с максимальной и минимальной производительностью.

В целом желательно отслеживать использование ресурсов на протяжении длительного периода времени, чтобы убедиться, что период мониторинга не пришелся на неудачный день или неделю. Один из способов решить эту проблему — брать суммарный показатель за весь период времени. Например, если вам нужно вычислить потенциальную производительность за месяц, можно умножить потенциальное количество оплачиваемых часов в день на количество рабочих дней в месяце.

Чтобы определить среднее значение коэффициента для всех сотрудников, вам нужно вычислить общее количество потенциальных и фактически отработанных оплачиваемых часов для каждого сотрудника за указанный период времени (например, 6 сотрудников х 5 часов в день х 20 дней в месяц). Или вы можете определить все индивидуальные коэффициенты использования и применить следующую формулу:

Сумма коэффициентов использования по каждому сотруднику / Общее количество сотрудников

Например, если у вас два сотрудника, и у одного коэффициент использования составляет 80%, а у другого — 90%:

(80% + 90%)/2 = 85%

Какой коэффициент использования ресурсов следует считать идеальным?

Коэффициент использования ресурсов, равный 100%, соответствует полной емкости. Но обычно это недостижимо. Результаты некоторых исследований свидетельствуют о том, что использовать человеческие ресурсы на 100% вредно, потому что это ведет к эмоциональному выгоранию и снижению качества работы.

Но обычно это недостижимо. Результаты некоторых исследований свидетельствуют о том, что использовать человеческие ресурсы на 100% вредно, потому что это ведет к эмоциональному выгоранию и снижению качества работы.

Так какой коэффициент использования ресурсов можно считать идеальным?

Один из способов ответить на этот вопрос — это изучать тенденции и сравнительные показатели по вашей отрасли, и выбрать в качестве цели средний показатель. Еще один способ заключается в том, чтобы изучить показатели производительности в вашей компании за прошлые периоды. Допустим, что самый высокий коэффициент использования ресурсов в месяц за последний год составлял 85% — именно эту цифру вы можете взять в качестве идеального коэффициента. Последний способ — это вычисление идеального коэффициента на основе бизнес-затрат, цены на продукцию или услуги и целевых показателей прибыли.

Формула такова:

(Затраты + Прибыль) / Потенциальная производительность x Ставка оплаты труда) x 100

Иногда используется следующее выражение:

((Затраты на ресурсы + накладные расходы + прибыль) / Потенциальная производительность x Ставка оплаты труда) x 100

Допустим, ваш сотрудник получает 60 тысяч долларов в год, и вы оцениваете накладные расходы как 2,5% от затрат на оплату труда. Предположим, что ваша целевая прибыль составляет 20%, а ставка оплаты труда равна 65 долларов в час.

Предположим, что ваша целевая прибыль составляет 20%, а ставка оплаты труда равна 65 долларов в час.

Если потенциальная производительность равна пяти оплачиваемым часам в день, а число рабочих дней в году — 260, что соответствует 1300 часам, получаем следующее выражение:

((60 000 + (60 000 x 2,5%) + (0,20 x 61 500)) / 1300 часов x 65 долл./час) x 100

(73 800 / 84 500) x 100

87,3%

В этом сценарии идеальное использование ресурсов должно составлять 87,3%.

Как улучшить использование ресурсов в компании

Если идеальный коэффициент использования ресурсов кажется вам труднодостижимой целью, вы можете изменить одну или две переменных в формуле, чтобы получить более реалистичный коэффициент.

Вот несколько возможностей, позволяющих снизить целевой коэффициент использования ресурсов:

- Сократить затраты на оплату труда (возможно, заменив сотрудника более низкооплачиваемым специалистом)

- Снизить накладные расходы

- Уменьшить целевые показатели прибыли

- Повысить потенциальную производительность сотрудника (ограничив объем неоплачиваемой работы или используя неоплачиваемые переработки)

- Повысить ставку оплаты труда сотрудника, которую включаете в выставляемый клиентам счет

У большинства этих вариантов есть побочные эффекты. Например, если вы привлечете низкооплачиваемого специалиста, это может привести к снижению качества работы. Но если вы повысите ставку оплаты труда, то можете потерять клиентов. Поэтому, прежде чем занижать целевые показатели, лучше уделить внимание улучшению использования ресурсов.

Например, если вы привлечете низкооплачиваемого специалиста, это может привести к снижению качества работы. Но если вы повысите ставку оплаты труда, то можете потерять клиентов. Поэтому, прежде чем занижать целевые показатели, лучше уделить внимание улучшению использования ресурсов.

Вот несколько способов улучшить коэффициент использования ресурсов в вашей компании:

- Выявить слабое звено. Проанализировав использование ресурсов по отдельности, вы сможете определить, кто из сотрудников работает с низкой эффективностью и выявить проблемные места в ваших рабочих процессах. Например, если один из сотрудников работает с коэффициентом 60%, вы можете уделить внимание его обучению или другим возможностям для повышения его эффективности.

- Сократить объемы неоплачиваемой работы. Если ваши сотрудники отрабатывают пять оплачиваемых часов в день при восьмичасовом рабочем дне, то на что они тратят три оставшихся часа? Возможно, вы сможете устранить факторы, отвлекающие их от оплачиваемой работы, и повысить общую потенциальную производительность.

- Брать больше клиентов / оплачиваемой работы. Может, коэффициент использования так низок, потому что у вашей команды не так уж много оплачиваемой работы. В этом случае привлечение новых клиентов и работа над новыми проектами поможет вам повысить коэффициент использования ресурсов.

Мониторинг использования ресурсов

Коэффициент использования ресурсов — это важный показатель для оценки рентабельности вашей команды и всей компании. Наше решение для планирования загруженности команды Wrike Resource даст вам прозрачность и гибкость, необходимые для равномерного распределения рабочей загрузки в команде и оптимизации использования ресурсов. Хотите больше узнать о том, какие преимущества получит ваша компания в результате использования Wrike Resource? Свяжитесь с нами.

Пример «Рентабельность клиента» для Power BI: обзор — Power BI

- Чтение занимает 10 мин

В этой статье

Образец «Рентабельность клиента» включает панель мониторинга, отчет и набор данных для компании, производящей маркетинговые материалы. Эту панель мониторинга создал финансовый директор для просмотра основных метрик о пяти руководителях подразделения, продуктах, клиентах и валовой прибыли. Здесь можно легко увидеть факторы, влияющие на прибыль.

Этот пример входит в серию, демонстрирующую, как использовать Power BI с бизнес-данными, отчетами и панелями мониторинга. Он создан на основе реальных данных obviEnce, которые были анонимизированы. Данные доступны в нескольких форматах: встроенный в службу образец, PBIX-файл Power BI Desktop или книга Excel. См. сведения в статье Примеры данных, доступные для использования в службе Power BI.

В этом руководстве описано, как использовать встроенный образец «Рентабельность клиента» в службе Power BI. Так как в Power BI Desktop и службе возможности работы с отчетами практически не отличаются, этот же пример PBIX-файла можно использовать и в Power BI Desktop.

Так как в Power BI Desktop и службе возможности работы с отчетами практически не отличаются, этот же пример PBIX-файла можно использовать и в Power BI Desktop.

Вам не требуется лицензия Power BI для просмотра примеров в Power BI Desktop. Если у вас нет лицензии Power BI Pro или Premium на пользователя (PPU), можно сохранить пример в личной рабочей области в службе Power BI.

Получение примера

Прежде чем использовать образец, сначала скачайте его в службе Power BI в виде PBIX-файла или книги Excel.

Скачивание встроенного образца

Откройте службу Power BI (app.powerbi.com), войдите в систему и откройте рабочую область, где хотите сохранить пример.

Если у вас нет лицензии Power BI Pro или Premium на пользователя (PPU), можно сохранить пример в личной рабочей области.

В левом нижнем углу выберите Получить данные.

На странице Получение данных выберите Примеры.

Выберите Рентабельность клиента — пример, а затем элемент Подключиться.

Power BI импортирует образец и добавит панель мониторинга, отчет и набор данных из него в текущую рабочую область.

Получение PBIX-файла для этого примера

Кроме того, вы можете скачать пример пакета «Рентабельность клиента» в виде PBIX-файла, предназначенного для работы в Power BI Desktop.

Получение книги Excel для этого примера

Если вы хотите просмотреть источник данных для этого примера, он также доступен в виде книги Excel. Книга содержит листы Power View, которые можно просматривать и изменять. Чтобы просмотреть необработанные данные, включите надстройки анализа данных и выберите Power Pivot > Управление. Чтобы включить надстройки Power View и Power Pivot, перейдите к разделу Просмотр примеров Excel непосредственно из Excel.

Какие данные отображаются на информационной панели?

В рабочей области, где сохранен пример, найдите и выберите панель мониторинга «Рентабельность клиента»:

Плитки панели мониторинга, охватывающей всю компанию

Откройте панель мониторинга в службе Power BI.

Плитки панелей мониторинга позволяют нашему финансовому директору отслеживать важные метрики на уровне всей компании. Когда она видит что-то интересное, она щелкает плитку, чтобы проанализировать данные более подробно.

Плитки панелей мониторинга позволяют нашему финансовому директору отслеживать важные метрики на уровне всей компании. Когда она видит что-то интересное, она щелкает плитку, чтобы проанализировать данные более подробно.Просмотрите плитки слева на панели мониторинга.

Обратите внимание на следующие сведения:

- Валовая прибыль компании составляет 42,5 %.

- У нее 80 клиентов.

- Она продает пять разных продуктов.

- В феврале у компании наблюдалось наименьшее расхождение дохода с бюджетом, а в марте — наибольшее.

- Основная часть дохода поступает из восточного и северного регионов. Валовая прибыль никогда не выходила за пределы бюджета, подразделения ER-0 и MA-0 требуется изучить более подробно.

- Итоговый доход за этот год приближается к бюджету.

Плитки панели мониторинга по отдельным руководителям

Плитки в правой части панели мониторинга содержат показатели команды. Финансовому директору нужно следить за работой своих руководителей, а эти плитки дают общее представление о доходах с использованием доли валовой прибыли (GM%). Если для любого из руководителей возникает неожиданная тенденция по доле валовой прибыли, директор может подробнее изучить данный вопрос.

Если для любого из руководителей возникает неожиданная тенденция по доле валовой прибыли, директор может подробнее изучить данный вопрос.

Анализируя плитки панели мониторинга по отдельным руководителям, мы можем сделать следующие наблюдения:

- Все руководители, за исключением Карлоса, превысили показатели целевых продаж. Но у него самый высокий показатель фактических продаж.

- Руководитель Annelie имеет самую низкую долю валовой прибыли, но с марта этот показатель стабильно увеличивается.

- С другой стороны, у Valery наблюдается значительное снижение показателя GM%.

- У Andrew наблюдается переменный успех.

Просмотр базовых данных панели мониторинга

На этой панели мониторинга содержатся плитки со ссылками на отчет и книгу Excel.

Открытие источника данных в Excel Online

На этой панели мониторинга закреплены две плитки из книги Excel: Target vs Actual (Целевые и фактические продажи) и Year Over Year Revenue Growth (Рост дохода в годовом исчислении). Если вы выберете любую из этих плиток, Power BI откроет источник данных. В данном случае это Excel Online.

Если вы выберете любую из этих плиток, Power BI откроет источник данных. В данном случае это Excel Online.

Выберите Target vs Actual (Целевые и фактические показатели). Excel Online открывается в службе Power BI.

Обратите внимание, что книга содержит три вкладки с собранными данными. Откройте COGS.

Итоговый доход превышает затраты на достаточную долю. Вид графика «Итоговый доход» соответствует высоте столбцов затрат. Вы можете взаимодействовать с данными, выполняя их фильтрацию, срез, детализацию и т. д. Например, рассмотрим сравнение прибыли и COGS для одной отрасли.

a. В срезе Industry (Отрасль) выберите Retail (Розничная торговля).

b. Мы видим, что вопросами отрасли розничной торговли занимаются только два региональных менеджера: Эндрю и Карлос.

c. Итоговый доход превышает затраты на достаточную долю до III квартала 2014 г.

Если посмотреть на гистограмму с накоплением, можно увидеть аномальные данные, которые лучше изучить. Действительно ли у нас не было затрат в июле? Мы получили возврат денег от третьей стороны?

Если посмотреть на гистограмму с накоплением, можно увидеть аномальные данные, которые лучше изучить. Действительно ли у нас не было затрат в июле? Мы получили возврат денег от третьей стороны?Продолжаем изучение. Если вы найдете что-то интересное, выберите Закрепить в правом верхнем углу, чтобы закрепить элемент на панели мониторинга.

Чтобы вернуться на панель мониторинга, нажмите кнопку со стрелкой назад в браузере.

Открытие основного отчета Power BI

Многие плитки на панели мониторинга примера «Рентабельность клиента» закреплены из соответствующего базового примера отчета.

Выберите одну из этих плиток, чтобы открыть отчет в режиме чтения.

Если эта плитка была создана с помощью компонента «Вопросы и ответы», при ее выборе открывается окно «Вопросы и ответы». Выберите Exit Q&A (Выход из вопросов и ответов), чтобы вернуться на панель мониторинга и попробовать другую плитку.

Отчет содержит три страницы. Вы можете выбрать нужную страницу на панели Страницы слева.

- Team Scorecard (Командная система показателей) содержит сведения о работе и показателях пяти руководителей.

- Industry Margin Analysis (Анализ прибыльности по отрасли) позволяет проанализировать рентабельность с учетом состояния всей отрасли.

- Executive Scorecard (Система показателей руководства) позволяет просмотреть данные для каждого из руководителей в формате с настраиваемым размером страницы.

Страница Team Scorecard (Командная система показателей)

Давайте подробнее рассмотрим двух участников команды и разберемся, какие именно сведения можно получить:

В срезе Executive (Руководитель) слева выберите имя Andrew, чтобы отфильтровать страницу отчета и отобразить только сведения об Andrew:

- Для быстрого определения ключевого показателя эффективности посмотрите на поле Revenue Status (Total Year) (Состояние дохода за весь год) для Andrew, оно зеленое, значит, этот руководитель работает хорошо.

- Диаграмма Дисперсия % дохода от бюджета по месяцу и руководителю показывает, что, за исключением отставания в феврале, Andrew обеспечивает приемлемые показатели. Больше всего он работает в восточном регионе, где обслуживает 49 клиентов и 5 из 7 продуктов. Его показатель GM% не является самым высоким или самым низким.

- Диаграмма RevenueTY and Revenue % Var to Budget by Month (Дисперсия дохода за год и % дохода от бюджета по месяцу) показывает, что уровень доходов неуклонно растет. Но если щелкнуть квадрат для центрального региона (Central) на диаграмме «дерево», выясняется, что Andrew имеет доход только в марте и только в Индиане. Это запланированное поведение или стоит разобраться в этом подробнее?

Теперь перейдем к Valery. В срезе Executive (Руководитель) выберите имя Valery, чтобы отфильтровать страницу отчета и отобразить только данные об этом руководителе.

- Обратите внимание на красный ключевой показатель эффективности для Revenue Status (Total Year) (Состояние дохода за весь год). Это определенно требует более подробного рассмотрения.

- У этого руководителя наблюдаются проблемы и с отклонением дохода, так как установленные границы доходности не соблюдаются.

- Valery имеет всего девять клиентов, обрабатывает только два продукта и работает практически только с клиентами в северном регионе. Такая специализация может объяснять широкие колебания метрик этого руководителя.

- При выборе квадрата North (Север) на диаграмме «дерево» становится видно, что валовая прибыль Valery в северном регионе согласуется с общим уровнем прибыли.

- Выбирая другие квадраты в разделе Total Revenue by Region (Итоговый доход по регионам), можно узнать о сложившейся ситуации: у этого руководителя показатель GM% колеблется в пределах от 23 до 79 %, а показатели доходов во всех регионах, за исключением северного, имеют четко выраженный сезонный характер.

Продолжайте анализировать данные, чтобы узнать о причинах низкой производительности Valery. Просмотрите регионы, другие подразделения, а также следующую страницу отчета — Industry Margin Analysis (Маржинальный анализ по отрасли).

Маржинальный анализ по отрасли

Эта страница отчета содержит другой срез данных. На ней рассматривается валовая прибыль для всей отрасли, разделенной на сегменты. Финансовый директор использует эту страницу для сравнения метрик компании и подразделений с метриками всей отрасли, чтобы выявлять и обеспечивать рентабельность. Вы можете спросить, почему на этой странице приведена диаграмма Gross Margin % by Month and Executive (Валовая маржа в % по месяцам и руководителям), ведь она относится к конкретной команде? Ее наличие позволяет отфильтровать страницу по руководителю подразделения.

Как рентабельность зависит от отрасли? Как распределяются продукты и клиенты в зависимости от отрасли? Чтобы ответить на эти вопросы, выберите одну или несколько отраслей в верхней левой части (начните с отрасли товаров народного потребления — CPG). Чтобы очистить фильтр, выберите значок очистки.

На пузырьковой диаграмме Revenue Var % to Budget, GM%, and RevenueTY by Industry (Отклонение дохода в % от бюджета, валовая маржа в % и доход за год по отрасли) финансовый директор ищет самые крупные пузырьки, так как именно они оказывают наибольшее влияние на прибыль. Чтобы легко определить влияние каждого руководителя по отраслевому сегменту, отфильтруйте на странице данные, выбрав имя руководителя на диаграмме с областями.

Выбирая на странице разных руководителей, обратите внимание на следующее:

- У руководителя Andrew область влияния распространяется на множество разных отраслевых сегментов, а показатели GM% и Var% изменяются в широких пределах, причем первый больше изменяется в положительную сторону.

- Annelie имеет аналогичную диаграмму, однако данный руководитель работает лишь с несколькими отраслевыми сегментами, специализируясь на федеральном сегменте и продукте Gladius.

- Carlos специализируется на сегменте служб и получает хороший доход. Он значительно улучшил отклонение по высокотехнологичному сегменту, а также продемонстрировал крайне высокие показатели относительно бюджета в новом для себя сегменте — промышленном.

- Tina работает с небольшим количеством сегментов и имеет наибольший показатель GM%, однако небольшой размер пузырьков показывает, что данный руководитель оказывает минимальное влияние на доходы компании.

- Valery, который отвечает только за один продукт, работает всего в пяти отраслевых сегментах. Влияние этого руководителя носит сезонный характер, но всегда дает крупные пузырьки, указывая на ощутимый вклад в доходы компании. Объясняется ли низкая производительность этого руководителя особенностями отраслевых сегментов?

Executive Scorecard (Система показателей руководства)

Эта страница имеет формат с настраиваемым размером страницы.

Углубленное изучение данных с помощью задания вопросов в поле вопросов и ответов

Для нашего анализа было бы полезно определить, из какой отрасли Valery получает наибольший доход. Давайте воспользуемся вопросами и ответами.

В верхней части панели мониторинга выберите Задать вопрос о своих данных, чтобы открыть поле «Вопросы и ответы».

В поле вопроса введите total revenue by industry for Valery (общий доход по отрасли для Valery). Обратите внимание на обновление визуализации по мере ввода вопроса.

Как видно, основной областью доходов Valery является сфера услуг.

Углубленное изучение с помощью фильтров

Давайте рассмотрим отрасль распространения.

Откройте страницу отчета Industry Margin Analysis (Маржинальный анализ по отрасли).

Не выбирая какие-либо визуализации на странице отчета, разверните область фильтров справа, если она еще не развернута. В области Фильтры должны отображаться только фильтры уровня страницы.

Найдите фильтр для отрасли и щелкните стрелку, чтобы развернуть список. Теперь добавим фильтр страницы для отрасли распространения. Сначала очистите все выделения, сняв флажок Выделить все. Затем установите только флажок Distribution (Дистрибуция).

На диаграмме Gross Margin % by Month and Executive (Валовая прибыль в % по месяцу и руководителю) видно, что клиенты из данной отрасли есть только у Valery и Tina, а Valery работает с этой отраслью только с июня по ноябрь.

Выберите Tina, а затем Valery в условных обозначениях диаграммы Gross Margin by Month and Executive (Валовая прибыль по месяцу и руководителю). Обратите внимание, что на диаграмме Total Revenue by Product (Общий доход по продукту) доля у Tina меньше, чем у Valery.

Чтобы просмотреть фактический доход, выберите поле «Вопросы и ответы» в панели мониторинга и введите total revenue by executive for distribution by scenario (общий доход по руководителю для дистрибуции по сценарию).

Аналогичным образом можно изучить другие отрасли и даже добавить клиентов в визуальные элементы, чтобы понять причины такого уровня производительности Valery.

Дальнейшие действия: Подключение к данным

В этой среде можно свободно экспериментировать, так как сохранять изменения не требуется. Однако если изменения сохраняются, всегда можно выбрать функцию Получить данные для получения новой копии этого примера.

Мы надеемся, что из этого обзора вы узнали, как с помощью панелей мониторинга, вопросов и ответов, а также отчетов Power BI можно получить представление о данных из примера. Теперь ваша очередь — выполните подключение к собственным данным. С помощью Power BI можно подключаться ко многим типам источников данных. Дополнительные сведения см. в руководстве по началу работы со службой Power BI.

Оцениваем эффективность бизнеса: вычисляем ROE при разных условиях

Пример 1. Расчет рентабельности капитала

Вместе с тем, финансовых коэффициентов, которые необходимо рассчитывать и анализировать, намного больше. В данной статье мы с Вами попытаемся разобраться, какие из существующих финансовых коэффициентов являются на самом деле полезными, то есть могут стать реальным инструментом для повышения эффективности деятельности компании.

Поможет нам в этом достаточно простой условный пример.

Пример 1. Компания А, занимающаяся продажей бытовой техники, в марте 2018 года получает в качестве взноса в уставный фонд 500 тыс. грн. (здесь и далее – грн.), приобретает на них в апреле 2018 года у своего поставщика 20 телевизоров, которые реализует покупателям за 650 тыс. грн. Текущие затраты «А» (на аренду, выплату заработной платы и пр.) за апрель 2018 года составили 100 тыс. грн.

Давайте оценим эффективность деятельности «А» за апрель 2018 года. Как мы помним, основным оценивающим результаты деятельности компании показателем является показатель рентабельности собственного капитала (соотношение чистой прибыли за период к средней суммарной стоимости активов предприятия). Чистая прибыль компании за рассматриваемый нами период составила 50 тыс. грн. (Выручка 650 тыс. грн. минус Покупная стоимость реализованных телевизоров 500 тыс. грн минус Текущие затраты 100 тыс. грн).

Давайте теперь попытаемся разобраться, каким капиталом «А» пользовалась в апреле. Все мы знаем, что прибыль – это показатель, который рассчитывается за период: месяц, квартал, год. Соответственно и соотносить ее необходимо с капиталом, которым Компания пользовалась за этот же период. Однако в течение периода в капитале Компании могут происходить изменения. Как самый простой пример можем привести ситуацию, когда в середине месяца собственник решает изъять часть капитала, либо же наоборот, добавить. В данном случае получается, что часть месяца Компания пользуется одним объемом средств, а часть – другим. Соответственно, брать данные на начало либо конец периода будет не совсем корректно, так как это может привести к существенному искажению сути рассчитываемых показателей.

Самым оптимальным вариантом было бы взять и сложить величину капитала, которым Компания пользовалась на каждую конкретную дату, а затем разделить на количество дней в периоде. Вместе с тем данный расчет является достаточно трудоемким, а кроме того, не позволяет получить абсолютно достоверный результат (так, в качестве примера, можем сказать, что при расчете такой составляющей собственного капитала Компании, как ее прибыль, отражение большей части доходов Компании равномерно разнесено по месяцу, тогда как существенная часть ее расходов формируется одномоментно в конце периода (аренда, заработная плата, страховые взносы и пр.)).

В связи с этим экономистами в большинстве случаев используется промежуточный вариант – при использовании данного подхода определяется величина капитала на начало и конец периода и в расчет берется среднее между ними.

На начало месяца собственный капитал «А» был представлен только сформированным уставным фондом и его величина составляла 500 тыс. грн. В течение месяца величина уставного фонда «А» не менялась, однако появилась такая составляющая собственного капитала, как заработанная Компанией прибыль в размере 50 тыс. грн, в результате чего на конец апреля 2018 года величина используемого «А» капитала возросла до 550 тыс. грн. Среднее между указанными величинами составляет 525 тыс. грн., что позволяет оценить нам рентабельность капитала «А» в 9,5% (50 тыс. грн /525 тыс. грн.).

Увеличение оборачиваемости

Значение показателя рентабельности собственного капитала в 9,5% достаточно высокое, однако, так как пример у нас условный, предположим, что наш условный собственник «А» этим значением не доволен и полагает, что рентабельность должна быть значительно выше.

Что руководство «А» может предпринять в данном случае?

Как правило, первыми на ум приходят следующие решения: увеличить выручку либо сократить затраты. Эти решения абсолютно верны и в большинстве случаев повышение эффективности деятельности Компании производится именно в этом направлении.

Однако объем ресурсов в нашем случае ограничен, в результате чего увеличить выручку мы можем, только подняв цены.

Можно, конечно, поступить и иным путем: попросить у учредителя больший вклад в уставный фонд, на него купить большее количество телевизоров, продав которые, получить больший объем прибыли. Однако обращаем Ваше внимание, что в данном случае не произойдет увеличения эффективности бизнеса, произойдет лишь изменение его масштабов.

То есть рост прибыли будет сопровождаться увеличением используемого Компанией капитала, что оставит значение показателя рентабельности собственного капитала на том же уровне. Поэтому, если говорить именно об увеличении эффективности, единственный вариант увеличения выручки для Компании – повышенных цен. Однако подобное решение сопровождается достаточно высоким риском того, что Компания не сможет реализовать товары по завышенным ценам, в результате чего прибыль Компании не только не увеличится, а вовсе исчезнет.

Что касается сокращения затрат – то, в нашем условном примере, «А» может: провести с поставщиком переговоры по поводу снижения цен на закупаемые телевизоры; попытаться арендовать более дешевый магазин; сократить заработную плату персоналу. Однако следует отметить, что в данном случае сокращение затрат может также привести к потере Компанией части своей выручки и прибыли. В новом магазине Компания может не реализовать необходимое количество телевизоров, менее квалифицированный персонал также может не достичь необходимых объемов реализации и т. д. Вместе с тем практика подсказывает, что сокращение затрат без потери Компанией уровня получаемых доходов возможно всегда. Поэтому работу в этом направлении нельзя прекращать никогда.

Пример 2. Рост рентабельности капитала за счет увеличения оборачиваемости товарных запасов

Пример 2. Компания А, занимающаяся продажей бытовой техники, в марте 2018 года получает в качестве взноса в уставный фонд 500 тыс. грн., приобретает на них в апреле 2018 года у своего поставщика 50 телевизоров, которые реализует покупателям за 600 тыс. грн. Данную операцию Компания в апреле 2018 года осуществляет дважды. Текущие затраты «А» (на аренду, выплату заработной платы и пр.) за апрель 2018 года составили 125 тыс. грн.

Чистая прибыль «А» при работе с более дешевой моделью телевизоров составит Br 75 тыс. грн. (Выручка 120 тыс. грн. минус Покупная стоимость реализованных телевизоров 1 млн. грн. минус текущие затраты 125 тыс. грн.). Среднемесячная величина собственного капитала – 537,5 ( (500 тыс. + 575 тыс.) / 2), а рентабельность его использования – 14%.

Таким образом, мы видим, что за счет увеличения оборачиваемости товарных запасов мы смогли увеличить рентабельность использования собственного капитала с 9,5% до 14%. Особенно интересно, что произошло это при том, что мы снизили используемую нами торговую наценку, а также сопровождалось снижением рентабельности продаж. Почему же эффективность нашего бизнеса возросла?

Произошло это за счет того, что, несмотря на снизившийся доход от одной сделки купли-продажи телевизоров, проведение в месяц двух сделок, а не одной, привело к увеличению совокупной прибыли Компании, что, при неизменности объема использованного капитала, и привело к росту его рентабельности.

Математически данная зависимость эффективности использования собственного капитала от прибыльности реализации и скорости оборачиваемости активов можно выразить формулой:

Приведенная нами формула говорит о том, что эффективность бизнеса за определенный период складывается из того, какой объем прибыли способен приносить каждый рубль активов, имеющихся у организации, а также от того, сколько раз за рассматриваемый нами период активы Компании могут превратиться в выручку.

Поскольку в нашем случае обязательства у «А» отсутствует, ее активы равны ее собственному капиталу, в связи с чем мы можем использовать приведенные формулы и для определения рентабельности собственного капитала.

| Пример 1 | |

|---|---|

Рентабельность продаж | 0,077 |

Оборачиваемость активов | 1,24 |

Рентабельность собственного капитала | 0,095 |

Пример 2 | |

Рентабельность продаж | 0,063 |

Оборачиваемость активов | 2,23 |

Рентабельность собственного капитала | 0,14 |

Модель DuPont

Предположим теперь, что учредителю «А» и 14% рентабельности мало, в связи с чем он требует дальнейшей оптимизации деятельности. Варианты у «А» остаются теми же: увеличить выручку, снизить затраты либо повысить оборачиваемость активов. Однако есть и еще один резерв повышения эффективности. Компания может увеличить объем активов, генерирующих ее прибыль, не привлекая к привлечению дополнительного капитала. Для этого ей необходимо воспользоваться заемными ресурсами, то есть привлечь банковский кредит либо воспользоваться предлагаемой поставщиком отсрочкой.

Пример 3. Компания А, занимающаяся продажей бытовой техники, в марте 2018 года получает в качестве взноса в уставный фонд 500 тыс. грн. и приобретает на них в апреле 2018 года у своего поставщика 50 телевизоров. Компания принимает решение заложить данные телевизоры в банк, что позволяет получить ей кредит в размере 350 тыс. грн и приобрести дополнительно 35 телевизоров. После этого вся партия телевизоров реализуется покупателям за 10,2 млн. грн. Указанная операция производится Компанией дважды в течение апреля 2018 года. Текущие затраты «А» (на аренду, выплату заработной платы и пр.) за апрель 2018 года составили 225 тыс. грн, а расходы на уплату банку процентов за пользование кредитом – 5 тыс. грн.

Чистая прибыль «А» при приобретении части телевизоров за счет банковского кредита составит 110 тыс. грн (Выручка 2,04 млн. минус Покупная стоимость реализованных телевизоров 1,7 млн. минус Текущие затраты 0,225 млн минус Проценты по кредиту 5 тыс.). Среднемесячный объем используемого капитала 555 тыс. грн. ( (500 тыс. + 610 тыс.) / 2), а рентабельность его использования – 19,8%.

Давайте попытаемся разобраться, почему привлечение заемных ресурсов привело к увеличению эффективности деятельности Компании, несмотря на возникшую необходимость уплачивать банку проценты, которая ранее у «А» отсутствовала. Дело в том, что привлечение кредита позволило Компании приобрести и реализовать больший объем активов, приносящих ей прибыль, соответственно, величина ее дохода возросла. На выплату процентов Компания направила сумму меньшую, чем дополнительно полученная прибыль, что привело к увеличению суммы доходов, которые остались в распоряжении Компании.

При этом, поскольку увеличение закупок осуществлялось за счет привлечения заемных средств, а не за счет увеличения собственного капитала, величина последнего осталось неизменной, что и привело к увеличению эффективности бизнеса «А».

Увеличение рентабельности собственного капитала Компании вследствие привлечения заемных ресурсов описывается уравнением, которое в деловом мире принято называть моделью DuPont, и носит оно следующий вид:

Для рассмотренных нами Примеров 1-3 конкретные значения факторов, которые оказали влияние на эффективность деятельности «А» приведены в таблице:

Показатель | Пример 1 |

|---|---|

Рентабельность продаж | 0,077 |

Оборачиваемость активов | 1,24 |

Коэффициент капитализации | 1 |

Рентабельность собственного капитала | 9,5% |

Показатель | Пример 2 |

Рентабельность продаж | 0,063 |

Оборачиваемость активов | 2,23 |

Коэффициент капитализации | 1 |

Показатель | Пример 3 |

Рентабельность продаж | 0,054 |

Оборачиваемость активов | 2,79 |

Коэффициент капитализации | 1,32 |

На основании всего вышесказанного мы можем сделать вывод, что эффективность бизнеса зависит от трех факторов:

- эффективности продаж Компании, то есть ее способности генерировать максимальную выручку с расходованием минимального объема ресурсов;

- оборачиваемости активов Компании, то есть способности Компании максимально быстро превращать имеющиеся у нее активы в выручку;

- степени использования заемных ресурсов, то есть способности Компании приобретать активы за счет заемных, а не собственных средств.

Именно исходя из этого все финансовые коэффициенты, которые используются для оценки результатов ее деятельности, принято подразделять на 5 групп:

- показатели эффективности использования капитала;

- показатели эффективности деятельности;

- показатели деловой активности;

- показатели финансовой устойчивости;

- показатели ликвидности.

Показатели эффективности использования капитала, к которым, в частности, относится рассмотренный нами показатель рентабельности собственного капитала, являются, как мы говорили выше, конечными оценочными показателями, характеризующими результаты деятельности Компании.

Рассчитываются они все сходным образом: прибыль (как правило в расчетах используется показатель чистой прибыли, однако в ряде случаев, в зависимости от поставленной задачи, может быть целесообразным использование прибыли от основной деятельности, маржинальной прибыли, валового доходы, EBIT, EBITDA и т. п.) делится на среднюю за период величину использованного капитала (в качестве показателей капитала может использоваться не только собственный капитал, но и его совокупность с долгосрочными заемными ресурсами, либо же вообще общая совокупность используемого капитала, включающая в себя и собственный и заемный).

Остальные группы показателей расшифровывают первую группу, то есть показывают, насколько эффективно Компания работает по каждому возможному направлению повышения собственной эффективности.

Показатели эффективности деятельности показывают нам, насколько Компания способна извлекать прибыль из имеющихся у нее ресурсов. Их также называют показателями рентабельности и рассчитываются они отношением прибыли к анализируемому виду ресурсов. Наиболее часто используются два показателя: рентабельности продаж и рентабельности продукции. Рентабельность продаж рассчитывается отношением прибыли к выручке Компании, а рентабельность продукции – прибыли к ее затратам.

Показатели деловой активности показывают, насколько оперативно Компания способна превращать имеющиеся у нее активы в выручку. Их также называют показателями оборачиваемости, и рассчитываются они делением выручки на анализируемый вид активов. Наиболее общепринятыми являются показатели оборачиваемости товарно-материальных запасов и денежных средств.

При этом следует отметить, что использование и сопоставление данных показателей немного затруднено за счет того, что их значение во многом зависит от анализируемого периода. Так, например, если мы говорим, что значение показателя оборачиваемости товарно-материальных запасов равно 1 – это говорит нам о том, что товарно-материальные запасы 1 раз превратились в выручку. Однако это может произойти как за месяц, так и за квартал, либо за год.

Для большего удобства использования данных показателей их чаще рассчитывают в днях, то есть анализирует, сколько дней проходит с момента приобретения товарно-материальных ценностей до момента их превращения в выручку. В этом случае показатель, обратный показателю оборачиваемости (величина активов деленная на выручку) умножается на количество дней в периоде, за который производится расчет.

Показатели финансовой устойчивости показывают, насколько активно Компания привлекает заемные средства для финансирования своей деятельности. Данных показателей существуют достаточно много, однако принцип их расчет можно свести к следующему: определяется соотношение собственных и заемных средств, используемых Компанией.

Как мы упомянули выше, привлечение заемных ресурсов ведет к увеличению эффективности бизнеса, так как позволяет Компании получать прибыль за счет чужих средств. Однако у заемных средств есть и неприятная сторона: их необходимо отдавать, при чем отдавать в срок. Нарушение Компанией своих обязательств по своевременному погашению имеющихся у нее долгов влечет за собой существенное удорожание заемных ресурсов, в результате применения повышенных процентных ставок, штрафов и пеней, что существенно снижает рентабельность бизнеса и может не только свести на нет эффект от их привлечения, но и привести к негативному результату.

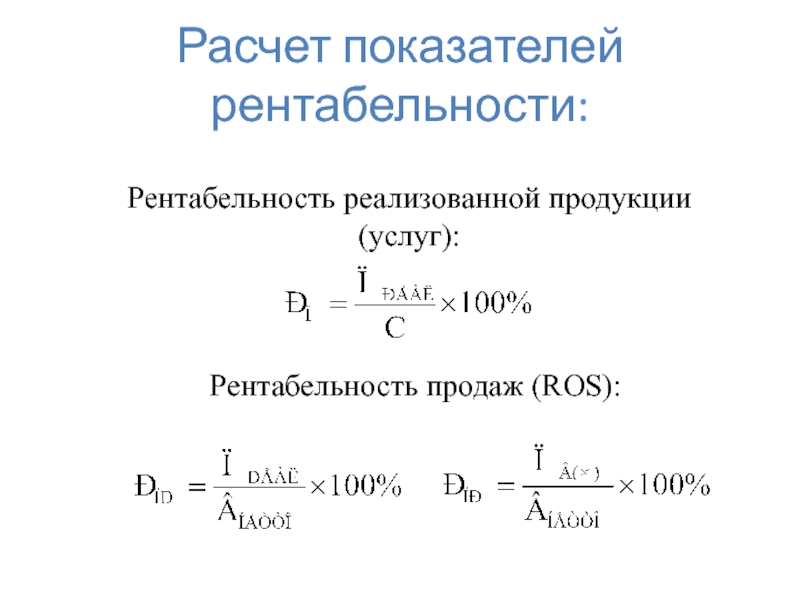

Рентабельность продаж, реализованной продукции

Для оценки эффективности бизнеса также используются другие показатели рентабельности.

Рентабельность продаж — это соотношение прибыли компании до выручки.

Рп=(Прибыль/Выручка)*100%

Рентабельность реализованной продукции

Ррп = (Цена продукции – Полная себестоимость продукции)/Полная себестоимость продукции х 100%

Как рассчитать коэффициент рентабельности

Коэффициенты рентабельности неоценимы при определении общего финансового состояния компании. Эти расчеты чрезвычайно распространены в корпоративных финансах, но они также могут быть полезны для измерения прибыльности вашей компании. В этой статье мы объясняем, что такое коэффициент прибыли, исследуем, как рассчитывать и интерпретировать результаты, перечисляем различные типы коэффициентов прибыли и приводим пример использования этой концепции.

Связано: Узнайте о том, как стать бухгалтером

Какова норма прибыли?

Маржа прибыли — это отношение прибыли, остающейся от продаж после оплаты всех расходов. Вы можете рассчитать коэффициент рентабельности, вычтя общие расходы из общего дохода, а затем разделив это число на общие расходы. Формула: (Общий доход — Общие расходы) / Общий доход. Коэффициент маржи отображается в процентах. Другие названия маржи прибыли — это коэффициент прибыли, коэффициент валовой прибыли и коэффициент продаж.Коэффициент рентабельности компании может показать, насколько хорошо компания управляет своими финансами в целом.

Коэффициент маржи прибыли часто используется инвесторами и кредиторами для определения способности компании конвертировать прибыль, полученную от продаж, в чистую прибыль. Кредиторы интересуются этими цифрами, чтобы гарантировать, что компания зарабатывает достаточно денег для погашения своих ссуд, в то время как инвесторы ищут уверенности в том, что прибыли достаточно для распределения дивидендов. Другими словами, эти внешние источники ищут доказательства того, что организация работает эффективно.В случаях, когда размер прибыли особенно низок, это свидетельствует о том, что компании необходимо сократить свои расходы за счет более строгого бюджета.

Как рассчитать коэффициент рентабельности

Хотя существует три различных способа расчета коэффициента рентабельности компании, вот шаги для расчета в простейшей форме:

1. Вычислить чистую выручку

Во-первых, вам необходимо определить чистые продажи компании по следующей формуле:

Чистые продажи = выручка — возврат, возврат и скидки

2.Определите чистую прибыль

Затем вы рассчитаете чистую прибыль по следующей формуле:

Чистая прибыль = выручка — общие расходы

3. Найдите коэффициент маржи прибыли

Наконец, после расчета чистой прибыли и чистые продажи, вы можете найти коэффициент маржи прибыли, используя этот расчет:

Маржа прибыли = (чистая прибыль / чистые продажи) x 100

Связано: 6 основных навыков бухгалтерского учета

Как интерпретировать результаты

Коэффициент маржи прибыли определяет, какой процент продаж компании составляет чистая прибыль.Проще говоря, он обеспечивает измерение того, сколько прибыли получают от продаж компании. Это число полезно для определения того, насколько хорошо управляются финансы организации.

Компании стремятся к более высоким коэффициентам рентабельности, что означает, что их прибыль превысит их расходы. Они достигают этих более высоких коэффициентов либо за счет снижения расходов, либо за счет увеличения доходов. Хотя получение большего дохода было бы предпочтительным решением, часто это труднее, чем сокращение бюджетных расходов.Поэтому большинство компаний сокращают расходы, чтобы повысить свою прибыльность.

Кроме того, этот показатель можно использовать для сравнения текущих и прошлых результатов компании, а также для сравнения компаний аналогичного размера в той же отрасли.

Связано: Как анализ данных может улучшить процесс принятия решений

Типы маржи прибыли

Существует три основных уровня для расчета прибыли компании по ее отчету о прибылях и убытках:

- Маржа валовой прибыли

- Маржа операционной прибыли

- Норма чистой прибыли

Валовая прибыль — это самый базовый уровень нормы прибыли, а чистая прибыль — наиболее полный.Эти финансовые коэффициенты просты и чрезвычайно распространены в корпоративных финансах. Хотя все три уровня различаются своим точным методом, все они имеют соответствующую норму прибыли, которую можно найти путем деления показателя прибыли на выручку компании и последующего умножения результата на 100. Вот более подробный взгляд на все три типа маржи прибыли:

Маржа валовой прибыли

Маржа валовой прибыли — это самый простой и основной способ расчета рентабельности, поскольку он определяет прибыль как любой доход, который остается после учета стоимости проданных товаров, часто называемый COGS или переменными затратами. .

Себестоимость проданных товаров относится к любым расходам, которые непосредственно относятся к производству или производству продукта, таким как выплаченная заработная плата и сырье, используемое на протяжении всего процесса. Однако в эту цифру не включены налоги, задолженность, постоянные затраты, накладные расходы и единовременные расходы. Точно так же переменные затраты — это затраты, которые возникают на протяжении всего процесса и могут колебаться в зависимости от производительности или объема производства. Компании, которые не участвуют в производстве или производстве, используют стоимость выручки или затраты, необходимые для совершения продажи, вместо переменных затрат или стоимости проданных товаров.

Чтобы рассчитать маржу валовой прибыли, вам необходимо выполнить три шага:

1. Рассчитать валовую прибыль

Вы сделаете это по следующему уравнению:

Валовая прибыль = выручка — (прямые материалы + прямые трудозатраты + заводские накладные расходы)

2. Определение чистых продаж

Чистые продажи рассчитываются по следующей формуле:

Чистые продажи = выручка — себестоимость продаж, скидки

3.Рассчитайте маржу валовой прибыли

Затем вы определите маржу валовой прибыли, выполнив следующий расчет:

Маржа валовой прибыли = (валовая прибыль / чистые продажи) x 100

Маржа операционной прибыли

Расчет операционной прибыли Маржа немного сложнее, чем валовая прибыль, потому что она учитывает повседневные бизнес-расходы, такие как продажи, административные, операционные и накладные расходы. Он также включает амортизацию активов компании, но все же не включает неоперационные расходы, такие как долги и налоги.Этот показатель прибыльности делит операционную прибыль компании на ее выручку, что дает четкое представление о процентной доле каждого доллара, который остается после оплаты операционных расходов компании. Расчет маржи операционной прибыли выполняется в два этапа:

1. Расчет себестоимости проданных товаров

Формула для расчета одинакова независимо от отрасли. Однако задействованные элементы могут быть разными.

Себестоимость проданных товаров = начальные запасы + закупки — окончательные запасы

2.Определите маржу операционной прибыли

Затем вы можете рассчитать маржу операционной прибыли по следующей формуле:

Маржа операционной прибыли = ((выручка + COGS — административные и коммерческие расходы) / выручка) x 100

Чистая прибыль маржа

Самым сложным и исчерпывающим показателем рентабельности является маржа чистой прибыли. Он показывает общую выручку, оставшуюся после учета всех потоков доходов и расходов, включая себестоимость и операционные расходы.Однако, в отличие от двух предыдущих коэффициентов, коэффициент чистой прибыли также учитывает доход от инвестиций, разовые платежи, налоги и задолженность. Таким образом, этот расчет дает точное представление об общей способности компании конвертировать свой доход в прибыль.

Есть два шага для определения чистой прибыли компании:

1. Рассчитайте чистую прибыль

Вы найдете это по следующей формуле:

Чистая прибыль = выручка — (COGS + амортизация + амортизация + проценты расходы + налоги + прочие расходы)

2.Определите маржу чистой прибыли

Чтобы рассчитать маржу чистой прибыли, выполните этот расчет:

Маржа чистой прибыли = (чистая прибыль / выручка) x 100

Пример отношения маржи прибыли

Вот пример Используемый коэффициент рентабельности:

Kayla’s Cleaning Supplies продает чистящие средства промышленного класса ресторанам и барам. Кайла начала свой бизнес 10 лет назад, и в прошлом году у нее были лучшие продажи.Ее чистый объем продаж составил 1 000 000 долларов, а чистая прибыль — 100 000 долларов.

Используя эти цифры, вот ее коэффициент рентабельности за прошлый год:

10% = (100000 долларов США / 1000000 долларов США) x 100

Как показывает соотношение, Кайла смогла преобразовать 10% своей прибыли. продажи в прибыль. Однако в этом году чистые продажи Кайлы составили 800 000 долларов, а чистая прибыль — 200 000 долларов. Вот ее коэффициент рентабельности в этом году:

25% = (200000 долларов / 800000 долларов) x 100

Хотя Кайла сделала меньше продаж, она смогла сократить свои расходы, что позволило ей конвертировать больше продажи, которые она принесла в прибыль.

Руководство по марже — Как рассчитать маржу (с примерами)

Руководство по марже — Как рассчитать маржу (с примерами)Академия Бухгалтерия Продажи Руководство для малого бизнеса Инвентарь Управляйте своим бизнесом

Рекомендовано для вас

Все товары и услуги, которыми обмениваются в Индии, классифицируются как часть кодовой системы SAC или кода HSN …

Читать 8 мин

Совет GST определяет плиты тарифа плиты тарифа GST.Совет GST рассматривает налоговые плиты для…

Читать 7 мин

GSTR-8 — это документ или заявление, которые должны быть заполнены операторами электронной торговли. Это вид возврата…

Читать 10 мин

Привет! Попробуйте Deskera прямо сейчас!

Все для

Управляйте своим бизнесомПолучите бухгалтерский учет, CRM и расчет заработной платы в одном интегрированном пакете с Deskera All-in-One .

Используйте этот показатель для повышения прибыльности SKU

Что вы хотите узнать?

Многие компании совершают серьезную ошибку, так сильно сосредотачиваясь на увеличении доходов, что в конечном итоге теряют деньги. Неэффективное управление, затоваривание запасов и высокие затраты на доставку или обслуживание могут вывести вас из бизнеса, даже если вы превысите свои цели по доходам.Важна не выручка, а рентабельность.

Если бы вы посмотрели на свои продукты прямо сейчас, вы бы знали, какая из них работает лучше, а какая хуже? Есть ли у вас способ определить, какие элементы хорошо работают на определенном канале, а какие испытывают трудности?

Если вы не обращаете внимания на затраты на продажу своего продукта, вы потенциально теряете деньги с каждой продажей.

Отчеты о прибыльностиSKU — решение этой проблемы. Отслеживание эффективности каждого продукта — ключ к увеличению вашей прибыли.Если вы не можете точно определить, из-за какого продукта вы теряете деньги, исправить это может быть непросто.

Отслеживая прибыльность на уровне SKU, вы можете делать осознанный выбор, что делать с неэффективными продуктами, от корректировки стратегии сбыта до полного прекращения выпуска продукта. Без отслеживания SKU вы не поймете, когда плохо продающиеся товары снижают вашу прибыль.

Не позволяйте плохому управлению запасами разрушить ваш бизнес. Мы покажем вам, как оптимизировать прибыльность ваших SKU с помощью надежных процессов управления запасами SKU, и дадим вам инструменты для более эффективного управления запасами.

Преимущества и важность управления SKU

Правильное управление запасами — это разница между бизнесом, который терпит неудачу, и бизнесом, цепочка поставок которого работает бесперебойно и эффективно в течение многих лет.

Монитор производительности продукта по разным каналам

Мониторинга инвентаря на макроуровне недостаточно. Вы должны иметь возможность видеть, какие продукты влияют на вашу прибыль, чтобы вы могли заранее решать проблемы, прежде чем они усугубятся.

Мониторинг данных на уровнеSKU позволяет получить представление о привычках ваших клиентов, о том, что они любят покупать, а о том, что им совсем не интересно.Это неотъемлемая часть улучшения вашей стратегии распространения и маркетинга. Детализированные данные также обеспечивают большую гибкость при просмотре результатов деятельности вашей компании или продукта.

Но насколько внимательно вам нужно отслеживать свои продукты, чтобы точно знать, как они влияют на прибыльность?

Полезно сравнить, как продукт работает по разным каналам. То, что хорошо продается на Amazon, может не работать так же хорошо на Walmart, и, увидев это сравнение, вы сможете скорректировать, куда вы вкладываете свои ресурсы.

Более точный анализ затрат

Когда вы представляете себе затраты на ведение бизнеса, вы можете подумать о доставке, программном обеспечении или рекламе. Вам также необходимо учитывать затраты на управление вашим интернет-магазином, сборы, которые вы можете получить с торговых площадок, и ваши накладные расходы. Все это учитывается в вашей прибыльности, и если вы примените их на уровне SKU, вы увидите, какие продукты могут быть неэффективными.

Каждая торговая площадка имеет свой набор затрат.Отслеживание этих затрат позволяет вам объединить их с вашими COGS, чтобы определить, можете ли вы терять деньги с каждой сделкой

.Измеряйте рентабельность инвестиций и улучшайте инвестиционные решения

Если вы используете рекламу PPC, вы также должны учитывать это в общей прибыльности. Если вы можете отслеживать свои расходы по своим SKU, вы можете решить, следует ли перераспределять рекламные средства для оптимизации своей маркетинговой стратегии.

Между пополнением запасов, отгрузкой товарно-материальных запасов и управлением складскими помещениями даже один продукт с недостаточной продажей может напрямую повлиять на ваш доход.Деньги, пространство и время, потерянные из-за поддержки неисправных товаров, могут нанести больший ущерб, чем предполагалось. Без системы управления SKU и тщательного мониторинга вы могли бы потратить годы впустую на продукты, которые больше не приносят доход. К тому времени, когда вы определите, что наносит ущерб вашей валовой прибыли, будет уже слишком поздно.

Как определить прибыльность SKUКогда вы начинаете расширять свой бизнес, часто становится сложно отслеживать отдельные продукты.У вас может возникнуть соблазн обратить внимание только на то, как ваша компания работает в целом.

Несмотря на это искушение, вы все равно должны следить за прибыльностью отдельных позиций. Вы упускаете возможность определить проблемные SKU до того, как они истощат ваш доход.

Очень важно знать, какие продукты являются наиболее успешными. Вы хотите, чтобы ваши популярные товары хорошо продавались и использовали их в качестве инструментов для повышения лояльности клиентов, увеличения количества конверсий, улучшения продаж в электронной коммерции и стратегического привлечения внимания пользователей к другим товарам в вашем магазине.

Факторы для расчета рентабельности SKU

Если что-то не приносит вам денег, вам нужно внести изменения или прекратить его выпуск. Воспользуйтесь возможностью, чтобы определить, почему товар не приносит денег. Цена слишком низкая или стоимость доставки слишком высока? Вам нужно лучше продвигать его? Не могли бы вы связать его с популярными товарами, чтобы привлечь больше внимания?

Если вы хотите ответить на эти вопросы, вам нужны данные для расчета рентабельности по артикулам.

- COGS data — лучше всего, если это будет отслеживаться с использованием метода FIFO, позволяющего отслеживать любые колебания затрат на конкретные продукты

- Комиссия за заказ — сюда входят любые расходы, понесенные вами при продаже продукта

- Накладные расходы — общие затраты на ведение бизнеса, такие как кадры, зарплата персонала, оборудование и т. Д.

- Стоимость доставки — расходы, понесенные за использование услуг поставщика услуг доставки, таких как UPS и FedEx

- Страховые сборы — любые расходы, связанные со страхованием продукта или доставки

- Комиссия за выполнение — любые расходы, понесенные за выполнение заказов через 3PL или Amazon FBA Отчет о прибыльности

SKU позволяет сравнить эффективность продукта с другими продуктами в вашем портфеле.Использование этих данных выявит потенциальные проблемы в вашем подходе, что даст вам гибкость для внесения изменений до того, как ваша прибыль начнет падать слишком низко.

Своевременная маркетинговая кампания, когда продажи продукта начинают снижаться, может помочь сохранить товар, который в противном случае вы бы решили прекратить продавать. Вы также можете найти другие творческие способы улучшить неэффективные продукты, например, включить их в набор продуктов, чтобы снизить стоимость доставки. Прибыльность SKU позволяет легче определить эти возможности, чтобы вы могли максимизировать свою прибыль и улучшить ассортимент своей продукции.

Как повысить производительность с помощью отчетов о прибыльности SKU

Оптимизация артикула, также известная как рационализация артикула, помогает повысить эффективность за счет определения того, какие запасы вам следует оставить, что нужно поработать, а что выбросить.

Есть много способов интерпретировать данные SKU. Некоторые методы включают простое наблюдение и анализ, в то время как другие используют более сложные формулы.

Вопросы по оптимизации артикула

При оптимизации артикула учитывайте следующие факторы для каждого продукта:

- Насколько высок или низок спрос? Как часто у вас запасы? Сколько времени нужно, чтобы его продать? Спрос на продукт сильно колеблется и заставляет ли он прогнозировать продажи?

- Сколько физического места это занимает? Зарабатывает ли она на хороших продажах?

- Сколько стоит покупка и хранение? Возвращает ли это деньги?

- Занимает ли продукт место, которое могли бы использовать продукты с более высоким спросом?

- Составляет ли продукт основную часть ваших затрат на товарно-материальные запасы, но не вашу прибыль?

- Сколько времени нужно на изготовление и отгрузку? Время выполнения заказа необычно долгое? Это вредит вашей цепочке поставок?

- Удовлетворены ли покупатели товаром, или это приводит к многочисленным возвратам?

Если у вас высокопроизводительный артикул, возможно, проблема в том, что у вас постоянно нет запасов.Отсутствие запасов потребует другого решения по оптимизации, например, корректировки точки повторного заказа с учетом возросшего объема продаж.

Вот почему знание вашего экономичного объема заказа (EOQ) так важно для обеспечения оптимального потока запасов. Вы можете рассчитать свой EOQ с помощью нашего калькулятора EOQ.

SKU Формула производительности

Существует также простая формула, которую можно использовать для расчета эффективности SKU с использованием коэффициентов продаж. Следующие шаги могут помочь определить, какие артикулы находятся в диапазонах прибыли и имеют большое значение.

- Сначала рассчитайте соотношение вашего SKU. Найдите и перечислите валовую прибыль каждой SKU (продажную цену за вычетом стоимости продукта), затем разделите их на диапазоны валовой прибыли, такие как 0-10 долларов США, 10-20 долларов США и т. Д.

- Обратите внимание на количество SKU в каждом диапазоне валовой прибыли. Разделите количество артикулов в диапазоне на общее количество артикулов, затем умножьте на 100 процентов. Это ваше соотношение SKU для каждого диапазона валовой прибыли.

- Затем рассчитайте коэффициент продаж. Выберите период, который нужно покрыть, например год, и сложите количество проданных единиц в каждом диапазоне валовой прибыли.Разделите количество проданных единиц в каждом диапазоне на общее количество проданных единиц и умножьте на 100 процентов. Это число и есть ваш коэффициент продаж.

- Сравните артикул и коэффициенты продаж в каждом диапазоне валовой прибыли. Высокое соотношение SKU и низкий коэффициент продаж означает, что продукты в этом диапазоне неэффективны и могут повлечь за собой высокие затраты на товарно-материальные запасы. Лучше всего вам сосредоточиться на продуктах с высоким коэффициентом продаж и низким соотношением SKU.

Давайте рассмотрим пример приведенной выше формулы.

Допустим, у вас есть десять товаров по цене от 0 до 5 долларов, 20 — по цене от 5 до 10 долларов и 5 — по цене от 10 до 25 долларов. Вы разделите каждый диапазон на общее количество (35 товаров) и умножите на 100. Проделав это для каждого, вы получите соотношение SKU 28,5%, 57,1% и 14,2%.

За последний год вы продали 260 единиц по цене от 0 до 5 долларов, 449 — от 5 до 10 долларов и 309 — по цене от 10 до 25 долларов. Теперь вы разделите проданные единицы в каждом диапазоне на общий объем продаж единицы (1018 единиц) и умножите на 100. Вы получите коэффициент продаж 25.5%, 44,1% и 30,3%.

Ассортимент от 0 до 5 долларов имеет соотношение SKU 28,5% и соотношение продаж 25,5%. В диапазоне от 5 до 10 долларов соотношение SKU составляет 57,1%, а коэффициент продаж — 44,1%. Наконец, диапазон 10-25 долларов имеет соотношение SKU 14,2% и коэффициент продаж 30,3%.

Используя эти данные, можно сделать вывод, что:

- Продукты с ценой 0–5 долларов не являются значительно менее эффективными, поэтому вам, возможно, придется продвигать их в большем объеме.

- Продукты за 5–10 долларов продаются недостаточно, поэтому вы можете сократить маркетинговую деятельность. У продуктов

- $ 10-25 наилучшее соотношение производительности, несмотря на наименьшее количество артикулов, поэтому вам следует добавить больше продуктов в эту группу.

Если вы хотите попробовать что-то более сложное, это руководство по анализу SKU поможет вам вручную построить и проанализировать данные SKU в индивидуальном масштабе.

Хотя все эти данные можно отслеживать вручную в электронной таблице Excel, это может быть неудобно, когда ваш портфель продуктов расширится. Программное обеспечение для управления запасами может автоматически отслеживать прибыльность SKU с обновлением данных в реальном времени.

Вот некоторые ресурсы по управлению SKU, которые могут оказаться полезными.

Как повысить уровень управления SKU с помощью SkubanaExcel или Google Таблицы могут быть полезными инструментами для отслеживания инвентаризации и обработки данных, но они также требуют много времени. Формулы строятся вручную, и если одно значение введено неправильно, это может исказить ваши числа, что приведет к неправильным решениям.

Программа управления запасамиможет смягчить эту проблему, автоматизируя расчеты за вас.Они не только помогают сэкономить время, но также отслеживают и рассчитывают данные для новых заказов.

Существует множество программ управления запасами, в том числе Skubana, и выбор правильной программы требует тщательного рассмотрения. При оценке программного обеспечения для управления запасами с точки зрения отчетности о прибыльности следует обратить внимание на несколько ключевых функций:

- Интеграции: Программное обеспечение для управления запасами — это ядро вашего бизнеса, и оно должно работать с услугами, которые вы уже используете.Вам также необходимо убедиться, что он может интегрироваться во все ваши каналы продаж и учитывать любые оптовые партнерские отношения.

- Подробная аналитика: Ни одно программное обеспечение для управления SKU не обходится без аналитики. Программное обеспечение, которое вы выберете, должно уметь определять ведущих и низших продавцов и рентабельность SKU разными способами. Прибыльность должна быть указана на уровне артикула, уровне списка каналов, а также отслеживаться по каждому заказу.

- Поддержка нескольких местоположений: Независимо от того, большой ли ваш бизнес или постоянно растет, вам понадобится программное обеспечение, которое может управлять данными с нескольких складов.У вас должна быть возможность записывать любые затраты со складов и применять их к каждому SKU, отправляемому за пределы объекта.

- Настройка: Программное обеспечение для управления запасами должно быть настраиваемым, чтобы оно могло удовлетворить ваши растущие потребности. Вы также сможете оставаться в программе в течение длительного времени, вместо того чтобы переплатформинг и потенциально потерять свои данные. Интеграция

Skubana также может указать вам правильное направление, если вы ищете поставщика услуг доставки или расширенную систему электронной торговли.

Не позволяйте убыточным товарным позициям разрушить ваш бизнес

Плохо обработанные запасы могут в одиночку положить конец бизнесу. Правильное управление запасами электронной коммерции является эффективным, хорошо организованным и предлагает данные, необходимые для улучшения.

Чтобы вести продуктивный бизнес, вам нужно знать, что работает, а что нет. Отслеживание прибыльности на уровне SKU — это лишь один из способов нацелить на неэффективные продукты и значительно увеличить доход. Не стоит недооценивать влияние отчетности на уровне SKU на вашу прибыль.

Как рассчитать валовую прибыль (с формулой и примером)

Если у вас есть бизнес, регулярный мониторинг вашей прибыли даст вам ценные данные, необходимые для определения наиболее прибыльных областей вашего бизнеса и их масштабирования.

«Понимание размера вашей прибыли особенно важно в условиях нестабильности», — говорит Клод Комптон, основатель лондонской гостиничной группы Pave Projects. «Глубокое понимание своей рентабельности позволяет вам быстро адаптироваться и быстро развиваться, обеспечивая при этом упреждающее руководство и принятие решений на основе фактов.«

Вот как рассчитать валовую прибыль.

Как рассчитать валовую прибыль

Расчет маржи валовой прибыли измеряет деньги, оставшиеся от продажи ваших товаров или услуг, после вычета операционных расходов, использованных для их создания (например, затраты на рабочую силу и материалы). Валовая прибыль рассчитывается путем вычитания стоимости проданных товаров (COGS) из общей выручки. Давайте рассмотрим каждый из них более подробно.

Себестоимость реализованной продукции (COGS)

Стоимость проданных товаров относится ко всем прямым затратам и расходам, связанным с производством или доставкой ваших товаров и услуг.Он не включает косвенные расходы, такие как заработная плата персонала или продажи и маркетинг. Ниже приведены несколько примеров COGS:

- Сырье или детали, необходимые для производства

- Прямые затраты на оплату труда, связанные с производством

- Стоимость доставки

- Время, затраченное на оказание помощи клиенту

- Затраты на оборудование, задействованное в производстве

- Коммунальные услуги на производственный объект

Выручка

Это общая сумма дохода, которую ваша компания получает от продажи ваших товаров или услуг.Он ясно показывает, сколько денег вы получаете от общих продаж. Сюда не входят расходы на ведение бизнеса, такие как налоги, проценты и амортизация.

Какова формула расчета валовой прибыли?

Формула валовой прибыли: Валовая прибыль = Выручка — Стоимость проданных товаров .

Какова формула расчета валовой прибыли?

Формула маржи валовой прибыли, Маржа валовой прибыли = (Выручка — Стоимость проданных товаров) / Выручка x 100 , показывает процентное соотношение дохода, которое вы сохраняете для каждой продажи после вычета всех затрат.Он используется, чтобы показать, насколько успешна компания в получении дохода при сохранении низких расходов.

Пример формулы маржи валовой прибыли

В качестве примера валовой прибыли производитель обуви может продать пару обуви за 50 фунтов стерлингов. Их изготовление стоит 15 фунтов стерлингов, а валовая прибыль розничного продавца составляет 35 фунтов стерлингов. Это соответствует марже 70%.

- Общая выручка от продукта: 50 фунтов стерлингов

- Общие производственные затраты: 15 фунтов стерлингов

- Валовая прибыль: 50-15 = 35 фунтов стерлингов

- Маржа валовой прибыли: 35/50 x 100 = 70%