Как найти валовую прибыль: Как рассчитать валовую прибыль (формула расчета)?

По какой строке отражается валовая прибыль в балансе?

Валовая прибыль в балансе — строка 2100 — соответствует показателю финансового результата основной деятельности предприятия за отчетный период. Следует уточнить, что данная статья отражается не в форме 1, а в форме 2 — отчете о финрезультатах, который организации предоставляют вместе с балансом. Разберем подробнее, как формируется статья «Валовая прибыль».

Что такое валовая прибыль и в чем ее отличие от чистой прибыли

Валовая прибыль считается одним из основных показателей, характеризующих эффективность работы предприятия. Рассчитывается она как разность между:

- нетто-выручкой от основного вида деятельности,

- себестоимостью товаров или услуг.

На основе полученной величины можно косвенно судить о рентабельности предприятия. Косвенно — поскольку принимаемые в расчет показатели не отражают полную информацию.

Так, термин «нетто» применительно к выручке означает, что из нее необходимо вычесть:

- НДС,

- акцизы,

- прочие обязательные платежи (например, пошлины на экспорт).

Показатель себестоимости формируют:

- затраты на производство продукции, оказание услуг;

- покупная стоимость реализуемого товара.

Коммерческие и управленческие расходы в себестоимость не включаются, они отражаются в отчете о финансовых результатах обособленно и участвуют в формировании показателя чистой прибыли (п. 23 ПБУ 4/99).

Собственно, в этом и заключается отличие валовой прибыли от чистой. Первая служит, скорее, для оценки производственных затрат, эффективности ценообразования, окупаемости продукции, поскольку формируется из показателей, имеющих прямое отношению к производству.

В то время как чистая прибыль — конечный финансовый результат деятельности предприятия за отчетный период, исчисляющийся как разница между всеми признанными доходами и затратами (в т.

С методами расчета валовой прибыли и списком формирующих ее статей можно ознакомиться в статье «Как рассчитать валовую прибыль (формула расчета)?».

Отражение валовой прибыли в отчетности

Как уже ранее было сказано, валовая прибыль отображается в отчете о финрезультатах, форма которого утверждена приказом Минфина от 02.07.2010 № 66н, а именно в строке 2100.

Показатели «Выручка» и «Себестоимость продаж» отражаются в строках 2110 и 2120 соответственно.

Таким образом, валовая прибыль в отчете формируется по формуле:

Величина валовой прибыли может иметь как положительное, так и отрицательное значение. Во втором случае показатель означает убыток и заносится в строку 2100 в круглых скобках без знака минус.

Себестоимость также необходимо указывать в круглых скобках (знак минус не ставится).

С описанием и расшифровкой всех строк отчета о финансовых результатах вас познакомит статья «Заполнение формы 2 бухгалтерского баланса (образец)».

Рассмотрим подробнее, из каких данных формируется величина выручки и себестоимости.

Из чего формируется выручка

В строку 2110 включаются данные о доходах по обычным видам деятельности, определение которым дано в пп. 5, 12 ПБУ 9/99. Напомним, что данный показатель заносится за минусом сумм НДС. На это нам указывает прим. 5 приложения № 1 к приказу Минфина от 02.07.2010 № 66н, а также список поступлений, которые не признаются доходами предприятия, опубликованный в п. 3 ПБУ 9/99.

Учет выручки производится на счете 90.1 отдельно по каждому виду деятельности. Суммы НДС и акцизы отображаются на счетах 90.3 и 90.4 соответственно. Графически формулу расчета статьи «Выручка» можно представить следующим образом:

Из чего формируется себестоимость

Строк

Формула валового дохода и примеры применения

Понятие валового дохода

Деятельность всех коммерческих предприятий сконцентрирована на получении прибыли, при этом прибыль не должна быть первостепенным показателем их работы. Прибыль состоит из важнейших составляющих: дохода и расхода (издержек).

Прибыль состоит из важнейших составляющих: дохода и расхода (издержек).

Формула валового дохода позволяет получить значение суммы средств, которую компания получает при реализации основных видов деятельности. Показатель валового дохода отражает финансовый результат слаженной работы компаний в сфере экономики, управления и маркетинга.

Образование валового дохода происходит в результате функционирования механизма коммерческой деятельности, который состоит из следующих стадий:

- Выпуск продукции на рынок, ее распространение среди потребителей, получение признания, освоение в определенной нише.

- Покупка продукции (услуги),

- Получение дохода компанией,

Кроме дохода от осуществления основных видов деятельности, в валовой доход включены следующие поступления:

- средства, которые поступают по положительным судебным решениям;

- пени или штрафы, которые получает компания от прочих лиц;

- стоимость материальных ценностей, которые получены организацией на хранение;

- использованная (возвращенная) сумма страхового резерва;

- поступления благотворительного или безвозмездного характера;

- дивиденды, роялти, доход от реализации ценных бумаг;

- поступления, связанные с наступлением страховых случаев.

Формула валового дохода

Валовой доход часто определяют расчетным путем, для чего важно использовать соответствующие этапы расчета:- Расчет величины совокупного валового дохода, которая определяется разницей между поступлениями от реализации основной продукции и прямыми материальными затратами, которые произведены в процессе производства;

- Суммирование стоимости всей произведенной продукции за определенный период, включая добавленную стоимость (по необходимости). Данная стоимость растет с каждой стадией производства.

Валовой доход в соответствии с количеством продукции рассчитывается по формуле:

ВД= P*Q

Здесь ВД – сумма валового дохода,

Р – цена реализации продукции,

Q – количество продукции.

- К полученному результату ВД необходимо прибавить сумму полученных прочих доходов, учитываемых в расчете валового оборота (сумма дивидендов, благотворительных поступлений, средств от продажи ценных бумаг и др.

Способы вычисления валового дохода

Формула валового дохода, прежде всего, рассчитывается при анализе производственной и реализационной деятельности. При этом происходит определение факторов, которые оказывают положительное или отрицательное влияние на окончательный финансовый результат.

Существует четыре различных способа расчета валового дохода:

- По общему товарообороту,

- По разнообразию товарооборота,

- Вычисление среднего процента,

- По разнообразию остатков продукции.

В случае определения совокупного товарооборота, валовый доход вычисляется в соответствии с формулой:

ВД=Т*ТН / 100

Здесь ВД – сумма валового дохода,

Т – сумма товарооборота,

ТН – торговая надбавка (в процентах).

Самой простой является формула валового дохода по среднему проценту:

ВД = Т*P/100

Здесь Т – товарооборот,

Р — средний процент.

Средний процент рассчитывается следующим образом:

P = (TНн + TНп — TНв) / (Т + Qк)*100

Здесь ТНн – торговая надбавка начала периода,

ТНп – торговая надбавка на поступившую продукцию,

ТНв – торговая надбавка на выбывшую продукцию,

Т – товарооборот,

Qк – количество продукции на конец отчетного периода.

При расчете с применением остатков товаров по периодам, формула валового дохода выгляди так:

ВД = (TНн + TНп — TНв) – TНк

Здесь ТНк– торговая наценкаостатков продукции на конец периода.

Значение формулы валового дохода

Валовой доход представляет собой окончательный финансовый результат деятельности предприятия, занимающий максимальный удельный вес в общей выручке. Валовой доход в большей мере принимает участие в образовании чистой прибыли, поэтому столь важным является правильное его вычисление.

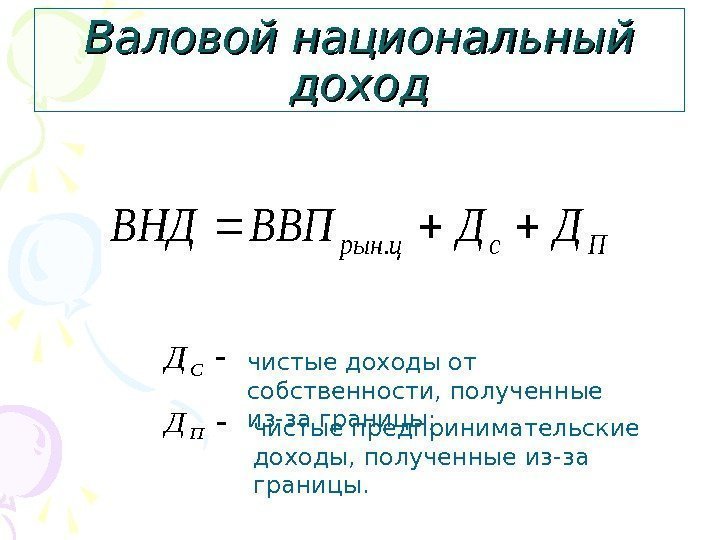

Формула валового дохода имеет огромное значение не только в масштабе индивидуальной деятельности компании, но и в масштабах государства.

На уровне макроэкономики существует показатель валового национального дохода, значение которого можно определить суммой стоимости совокупной государственной конечной продукции по завершению соответствующего периода. Продукция, отражаемая посредством показателя валового продукта, распространяется для последующего потребления населением государства.

Показатель валового дохода рассчитывается не только коммерческими компаниями, также его формирование характерно для бюджетных организаций в форме общей суммы финансирования.

Примеры решения задач

Валовая рентабельность: что это, формула

На чтение 7 мин. Просмотров 1.6k. Опубликовано

Каждый процесс производства товарной продукции требует денежных, трудовых и материальных затрат. Траты, понесенные предприятием во время производственного процесса, ложатся в основу расчета себестоимости изделий. Этот показатель имеет столь же высокую важность как размер дохода компании. Эти показатели применяются при оценке эффективности бизнеса и его экономической успешности. В данной статье мы предлагаем рассмотреть вопрос о том, как рассчитывается рентабельность продаж по валовой прибыли.

Эти показатели применяются при оценке эффективности бизнеса и его экономической успешности. В данной статье мы предлагаем рассмотреть вопрос о том, как рассчитывается рентабельность продаж по валовой прибыли.

Что такое валовая рентабельность

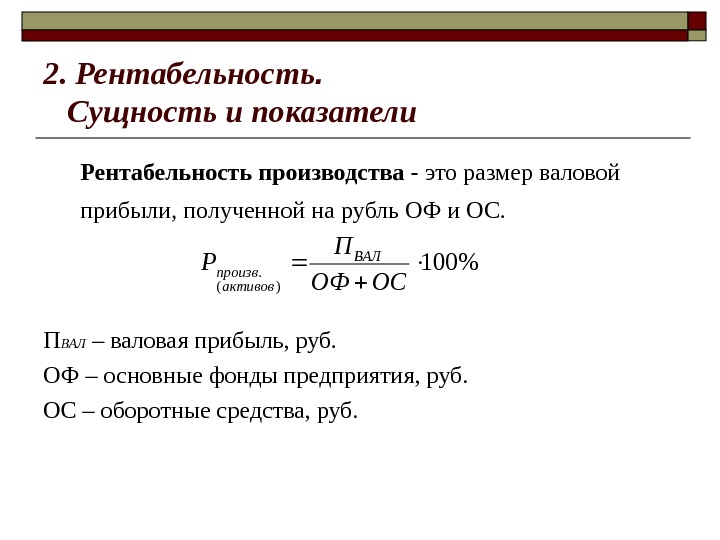

Уровень валовой рентабельности фирмы относится к категории экономических индикаторов, обладающих относительным характером. Величина этого показателя выражается в процентном соотношении величины дохода фирмы к общему объему ресурсов, потраченных во время технологического процесса. Проведение подобных вычислений позволяет узнать, насколько эффективно компания использует принадлежащие ей имущественные активы.

Точные расчеты с учетом всех факторов позволяют определить размер валового дохода, полученного с каждого рубля, инвестированного в производственный процесс.

Во время проведения глубокого экономического анализа с целью определения уровня рентабельности бизнеса необходимо учитывать множество различных факторов. К таким факторам можно отнести:

К таким факторам можно отнести:

- Структуру активов и источники формирования основных фондов.

- Количество ресурсов, использующихся в производственном процессе.

- Стоимость оборотных фондов и общий объем дохода компании.

Тщательный финансовый анализ компании позволяет определить уровень рентабельности по валовой прибыли. Рентабельность по валовой прибыли является инструментом макроэкономического анализа, позволяющим наглядно продемонстрировать доходность бизнеса. Подобные инструменты используются в ходе сравнительной оценки хозяйственной деятельности крупной организации и результатов, характерных для той отрасли, в которой работает предприятие. Необходимость в данном анализе возникает в тех ситуациях, когда размер чистого дохода не позволяет определить материальное положение компании.

Где используется показатель

Рассматриваемый показатель используется не только для общей оценки бизнеса, но и во время анализа эффективности деятельности конкретного подразделения коммерческой компании. Довольно часто этот инструмент применяется во время расчета величины чистой прибыли. Сама рентабельность бизнеса является соотношением между чистой прибылью и доходом предприятия. Коэффициент валовой рентабельности довольно часто применяется при анализе результатов инвестиционной деятельности. Для этого направления бизнеса характеры сложности в составлении прогнозов и расчетов успешности будущего проекта.

Довольно часто этот инструмент применяется во время расчета величины чистой прибыли. Сама рентабельность бизнеса является соотношением между чистой прибылью и доходом предприятия. Коэффициент валовой рентабельности довольно часто применяется при анализе результатов инвестиционной деятельности. Для этого направления бизнеса характеры сложности в составлении прогнозов и расчетов успешности будущего проекта.

Каждая крупная производственная компания систематически проводит подобные мероприятия. Составление расчетов позволяет выявить те направления бизнеса, что приносят максимальный доход. Помимо этого, в ходе подобной оценки выявляются сферы, способствующие возникновению убытков. Результаты анализа ложатся в основу стратегии, которая используется для дальнейшего развития компании.

Чем выше этот показатель, тем лучшеДля небольших фирм с малым штатом наемных сотрудников характерны некрупные денежные обороты. Руководство подобных компаний должно анализировать не только валовую форму рентабельности, но и другие виды этого показателя. Точный расчет рентабельности производства и активов, записанных на баланс, позволяет определить проблемные участки конкретного бизнеса. Своевременное проведение такой оценки позволяет устранить те факторы, что могут оказать влияние на доходность бизнеса. Важно отметить, что составление краткосрочного анализа не всегда позволяет увидеть полную картину.

Точный расчет рентабельности производства и активов, записанных на баланс, позволяет определить проблемные участки конкретного бизнеса. Своевременное проведение такой оценки позволяет устранить те факторы, что могут оказать влияние на доходность бизнеса. Важно отметить, что составление краткосрочного анализа не всегда позволяет увидеть полную картину.

Как рассчитать валовую рентабельность

Исходя из всего вышесказанного, можно сделать вывод, что составление подобных расчетов позволяет руководству компании своевременно отреагировать на растущие риски. Для расчета валовой рентабельности используется специальная формула. Следует отметить, что для получения максимально подробной картины необходимо учитывать динамику изменений коэффициента.

Нормативное значение коэффициента

Коэффициент валовой рентабельности не имеет единого норматива и стандартных значений. Этот факт объясняется сложностью расчета отдачи инвестиций в различных экономических сферах. По мнению специалистов, уровень рентабельности по валовой прибыли имеет прямую связь со спецификой деятельности компании и выбранным сегментом рынка.

По мнению специалистов, уровень рентабельности по валовой прибыли имеет прямую связь со спецификой деятельности компании и выбранным сегментом рынка.

Увеличение уровня рентабельности свидетельствует об увеличении эффективности производственного процесса за счет снижения затрат на изготовление товаров. Обратная динамика этого показателя демонстрирует рост производственных затрат. Это означает, что стратегия, выбранная руководством компании, не приносит должного результата и препятствует дальнейшему развитию бизнеса. Показатель, находящийся на отметке, превышающей среднюю норму по конкретной отрасли, свидетельствует о том, что эффективность деятельности конкретной компании значительно выше результатов работы конкурентов.

Валовая рентабельность – показатель финансового анализа, отражающий эффективность деятельность предприятияФормула расчета

Коэффициент валовой рентабельности используется для отображения размера прибыли, полученной с каждого рубля, вложенного в производственный процесс. Составление подобных расчетов позволяет определить величину валовой прибыли в структуре общих продаж. При проведении подобного анализа используется формула: «Объем валовой прибыли / величину выручки, полученной благодаря реализации товаров». Для того чтобы определить объем валовой прибыли, необходимо вычесть из размера выручки затраты на производство.

Составление подобных расчетов позволяет определить величину валовой прибыли в структуре общих продаж. При проведении подобного анализа используется формула: «Объем валовой прибыли / величину выручки, полученной благодаря реализации товаров». Для того чтобы определить объем валовой прибыли, необходимо вычесть из размера выручки затраты на производство.

Однако вышеописанная формула является не единственным способом расчета валовой рентабельности. В некоторых случаях более целесообразно использовать сведения, взятые из бухгалтерского баланса. В данном случае, коэффициент валовой рентабельности рассчитывается по следующей формуле «СТР.029 / СТР.010».

Образец

Для того чтобы лучше понимать порядок составления расчетов, необходимо рассмотреть практический пример. Давайте оценим результаты работы компании, сравнив ее эффективность в различных отчетных периодах.

Показатель | Код | Первый квартал | Второй квартал | Третий квартал | Четвертый квартал |

Выручка | 2110 | 5 634 147 936 | 7 866 670 626 | 2 378 128 282 | 4 223 211 270 |

Себестоимость | 2120 | 2 806 238 824 | 3 854 674 178 | 1 021 473 220 | 1 959 972 262 |

Валовая прибыль | 2100 | 2 827 909 112 | 4 011 996 448 | 1 356 655 062 | 2 263 239 008 |

Валовая рентабельность | — | 50% | 51% | 57% | 54% |

Где брать показатели суммарной выручки и валовой прибыли

При составлении расчетов используется бухгалтерская отчетность, известная как форма под номером «2». В этом документе содержится информация обо всей прибыли и убытках, понесенных фирмой. При проведении оценки применяются следующие данные:

В этом документе содержится информация обо всей прибыли и убытках, понесенных фирмой. При проведении оценки применяются следующие данные:

- Объем валовой прибыли – строка 029.

- Величина выручки от продажи продукции – строка 10.

Валовая рентабельность – это соотношение объема выручки к количеству денежных средств, полученных путем продажи товарной продукции. Данный экономический индикатор имеет высокую важность для людей, занимающихся инвестиционной деятельностью. Составление подобных расчетов позволяет исключить факт мошенничества со стороны руководства компании, путем завышения показателей, демонстрирующих эффективность бизнеса.

Анализ рентабельности и прибыли

Проводить подобные показатели следует в несколько этапов. Полученные результаты сравниваются со значениями за прошлые периоды. Такой подход позволяет выявить фактическое отклонение от выбранной стратегии развития бизнеса. Проводить данные мероприятия рекомендуется по окончании каждого квартала. В результате их проведения, специалисты получают возможность выявить различные риски, оказывающие влияние на объемы поступающей прибыли. Важно понимать, что объемы текущей прибыли, не всегда отражают реального положения дел. Две компании, получающие одинаковый доход, могут отличаться друг от друга количеством проданных товаров и затратами на производство. Именно поэтому при оценке эффективности работы компании учитывается несколько разных показателей.

Проводить данные мероприятия рекомендуется по окончании каждого квартала. В результате их проведения, специалисты получают возможность выявить различные риски, оказывающие влияние на объемы поступающей прибыли. Важно понимать, что объемы текущей прибыли, не всегда отражают реального положения дел. Две компании, получающие одинаковый доход, могут отличаться друг от друга количеством проданных товаров и затратами на производство. Именно поэтому при оценке эффективности работы компании учитывается несколько разных показателей.

На следующем этапе рассматриваемого процесса изучаются все факторы, оказавшие непосредственное влияние на величину дохода. При подобном анализе важно учитывать не только основной, но и дополнительные источники дохода. При составлении расчетов необходимо учитывать совокупность всех факторов, несмотря на их характер.

Чем выше рентабельность валовой прибыли, тем выше доля валовой прибыли в структуре выручки от продажЧто означает повышение показателей

Выше мы уже отмечали тот факт, что для рассматриваемого показателя отсутствуют усредненные нормативы. Главной задачей каждой коммерческой структуры является получение максимально возможной прибыли. Разработка стратегии увеличения бизнеса возлагается на высшее звено управления компании.

Главной задачей каждой коммерческой структуры является получение максимально возможной прибыли. Разработка стратегии увеличения бизнеса возлагается на высшее звено управления компании.

Для того чтобы достигнуть нужного результата, некоторые компании увеличивают товарооборот. Другие компании предпочитают работать с элитными товарами, выпуская в год всего несколько экземпляров эксклюзивных изделий. При оценке эффективности бизнеса нужно учитывать не только доходность компании, но и валовую рентабельность. Положительная динамика этого индикатора свидетельствует об улучшении результатов работы компании.

Выводы (+ видео)

В данной статье мы рассмотрели вопрос о том, как используется формула валовой рентабельности. Расчет этого показателя позволяет определить реальное финансовое положение бизнеса. Этот показатель имеет значимую роль для людей, которые хотят вложить собственные деньги в развитие стороннего бизнес-проекта. Проведение подобных мероприятий позволяет узнать о том, как скоро вернутся вложенные ресурсы.

Вконтакте

Одноклассники

Google+

Коэффициент (формула) валовой маржи и наценка на себестоимость

Прибыльность продаж можно выразить двумя способами: через коэффициент валовой маржи и через наценку на себестоимость. Оба коэффициента выводятся из соотношения выручки, себестоимости и валовой прибыли:

Выручка 100,000

Себестоимость (85,000)

Валовая прибыль 15,000

В английском языке валовая прибыль называется «gross profit margin». Вот от этого слова “gross margin” и пошло выражение «валовая маржа».

Коэффициент валовой маржи – это отношение величины валовой прибыли к выручке. Иными словами он показывает, какую прибыль мы получим с одного доллара выручки. Если коэффициент валовой маржи равен 20%, это означает, что каждый доллар принесет нам 20 центов прибыли, а остальное необходимо потратить на производство товара.

Иными словами он показывает, какую прибыль мы получим с одного доллара выручки. Если коэффициент валовой маржи равен 20%, это означает, что каждый доллар принесет нам 20 центов прибыли, а остальное необходимо потратить на производство товара.

Наценка на себестоимость – это отношение величины валовой прибыли к себестоимости. Данный коэффициент показывает, какую прибыль мы получим с одного доллара себестоимости. Если наценка на себестоимость равна 25%, то это значит, что с каждого доллара, вложенного в производство товара, мы получим 25 центов прибыли.

Зачем всё это нужно знать на экзамене Дипифр?

Нереализованная прибыль в запасах.

Оба описанных выше коэффициента прибыльности на экзамене Дипифр используются в консолидационной задаче для расчета корректировки нереализованной прибыли в запасах. Она возникает, когда компании, входящие в одну группу, продают товары или другие активы друг другу. С точки зрения отдельной отчетности компания-продавец получает прибыль от реализации. Но с точки зрения группы эта прибыль не является реализованной (полученной) до тех пор, пока компания-покупатель не продаст данный товар третьей компании, которая не входит в данную группу консолидации.

Но с точки зрения группы эта прибыль не является реализованной (полученной) до тех пор, пока компания-покупатель не продаст данный товар третьей компании, которая не входит в данную группу консолидации.

Соответственно, если на конец отчетного периода в запасах компаний группы будут находиться товары, полученные при внутригрупповых продажах, то их стоимость с точки зрения группы будет завышена на величину внутригрупповой прибыли. При консолидации необходимо сделать корректировку:

Дт Убыток (компания-продавец) Кт Запасы (компания-покупатель)

Данная корректировка является одной из нескольких корректировок, которые необходимы, чтобы исключить внутригрупповые обороты при консолидации. Нет ничего сложного в том, чтобы сделать такую проводку, если вы можете рассчитать, чему равна нереализованная прибыль в остатках запасов компании-покупателя.

Коэффициент валовой маржи. Формула расчета.

Коэффициент валовой маржи (по-английкси gross profit margin) принимает за 100% величину выручки по реализации. Процент валовой прибыли считается от выручки:

Процент валовой прибыли считается от выручки:

На данной картинке коэффициент валовой маржи равен 25%. Для расчета величины нереализованной прибыли в запасах нужно знать этот коэффициент и знать, чему была равна выручка или себестоимость при реализации товара.

Пример 1. Расчет нереализованной прибыли в запасах, ОФП — коэффициент валовой маржи

Декабрь 2011

Примечание 4 – Реализация запасов внутри ГруппыПо состоянию на 30 сентября 2011 года запасы «Беты» и «Гаммы» включали компоненты, приобретенные у компании «Альфа» в течение года. «Бета» приобрела их за 16 млн. долларов, а Гамма за 10 млн. долларов. «Альфа» реализовала данные компоненты с коэффициентом валовой маржи в размере 25%. (прим. Альфа владеет 80% акций Беты и 40% акций Гаммы)

Альфа продает товары компаниям Бета и Гамма. Фраза «Бета приобрела их (компоненты) за 16,000 долларов» означает, что при продаже этих компонентов выручка Альфы была равна 16,000. То, что у продавца (Альфы) было выручкой, является стоимостью запасов у покупателя (Беты). Величину валовой прибыли по этой сделке можно рассчитать следующим образом:

Если составить пропорцию, чтобы найти X, то получится:

валовая прибыль = 16,000*25/100 = 16,000*25% = 4,000

Таким образом, выручка, себестоимость и валовая прибыль по данной сделке у Альфы были равны:

Значит, при выручке в 16,000 Альфа получила прибыль 4,000. Эта сумма 16,000 является стоимостью запасов у Беты. Но с точки зрения группы запасы еще не реализованы, так как они находятся на складе Беты. И эта прибыль, которую Альфа отразила в своей отдельной отчетности, с точки зрения группы еще не получена. Для целей консолидации запасы должны быть отражены по первоначальной себестоимости 12,000. Когда Бета продаст данные товары за пределы группы какой-то третьей компании, например, за 18,000 долларов, то она получит прибыль по своей сделке 2,000, а общая прибыль с точки зрения группы составит 4,000+2,000 = 6,000.

Консолидационная корректировка нереализованной прибыли в запасах по Бете:

Дт Убыток ОПУ Кт Запасы — 4,000

ПРАВИЛО 1 для расчета нереализованной прибыли в запасах:

Если в условии дан коэффициент валовой маржи, то надо умножить этот коэффициент в % на остаток запасов у компании покупателя.

Расчет нереализованной прибыли в запасах для Гаммы расчет будет чуть сложнее. Обычно (по крайней мере в последних экзаменах) Бета является дочерней компанией, а Гамма учитывается по методу долевого участия (ассоциированная компания или совместная деятельность). Поэтому у Гаммы нужно не только найти нереализованную прибыль в запасах, но еще и взять от нее только ту долю, которой владеет материнская компания. В данном случае это 40%.

10,000*25%*40% = 1,000

Проводка в данном случае будет такой:

Дт Убыток ОПУ Кт Инвестиция в Гамму — 1,000

Если на экзамене попадется ОФП (как в данном примере), то необходимо будет сделать корректировки в самом консолидированном ОФП по строке «Запасы»:

по строке «Инвестиция в ассоциированную компанию»:

и в расчете консолидированной нераспределенной прибыли:

В самом правом столбце приведены баллы, полагающиеся за эти корректировки в консолидации.

Наценка на себестоимость. Формула расчета.

Наценка на себестоимость (по-английски mark-up on cost) принимает за 100% величину себестоимости. Соответственно, и процент валовой прибыли считается от себестоимости:

На данной картинке наценка на себестоимость равна 25%. Выручка в процентном соотношении будет равна 100%+25% = 125%.

Пример 2. Расчет нереализованной прибыли в запасах, ОФП — наценка на себестоимость

Июнь 2012

Примечание 5 – Реализация запасов внутри ГруппыПо состоянию на 31 марта 2012 года запасы «Беты» и «Гаммы» включали компоненты, приобретенные ими у компании «Альфа» в течение года. «Бета» приобрела их за 15 млн. долларов, а Гамма за 12.5 млн. долларов. При формировании цены реализации данных компонентов «Альфа» применяла наценку в 25% от их себестоимости. (прим. Альфа владеет 80% акций Беты и 40% акций Гаммы)

Величину валовой прибыли по этой сделке можно рассчитать следующим образом:

Если составить пропорцию, чтобы найти X, то получится:

валовая прибыль = 15,000*25/125 = 3,000

Таким образом, выручка, себестоимость и валовая прибыль по данной сделке у Альфы были равны:

Значит, при выручке в 15,000 Альфа получила прибыль 3,000. Эта сумма 15,000 является стоимостью запасов у Беты.

Консолидационная корректировка нереализованной прибыли в запасах по Бете:

Дт Убыток ОПУ Кт Запасы — 3,000

Для Гаммы расчет аналогичен, только нужно взять долю владения:

валовая прибыль = 12,500*25/125 *40% = 1,000

ПРАВИЛО 2 для расчета нереализованной прибыли в запасах:

Если в условии дана наценка на себестоимость, то надо умножить остаток запасов у компании покупателя на коэффициент, полученный следующим образом:

- наценка 20% — 20/120

- наценка 25% — 25/125

- наценка 30% — 30/130

- наценка 1/3 или 33,3% — 33,33/133,33 = 0,25

В июне 2012 года тоже был консолидированный ОФП, поэтому корректировки отчетности будут аналогичны тем, которые приведены в выдержках из официального ответа для примера 1.

Поэтому возьмем пример с расчетом нереализованной прибыли в запасах для консолидированного ОСД.

Пример 3. Расчет нереализованной прибыли в запасах, ОСД — наценка на себестоимость

Июнь 2011

Примечание 4 — реализация внутри ГруппыКомпания «Бета» реализует продукцию «Альфе» и «Гамме». За год, закончившийся 31 марта 2011 года, объемы реализации в данные компании были следующими (все товары были реализованы с наценкой в 1333/% от их себестоимости):

По состоянию на 31 марта 2011 года и 31 марта 2010 года, запасы «Альфы» и «Гаммы» включали следующие суммы, относящиеся к товарам, приобретенным у компании «Бета».

Сумма запасов на

31 марта 2011 года

31 марта 2010 года

Альфа

3,600

2,100

Гамма

2,700

ноль

Здесь дана наценка на себестоимость 1/3, значит, нужный коэффициент равен 33,33/133,33. И есть две суммы по каждой компании — остаток на начало отчетного года и на конец отчетного года. Чтобы определить нереализованную прибыль в запасах на конец отчетного года в примерах 1 и 2 мы умножали коэффициент на остаток запасов на отчетную дату. Для ОФП этого достаточно. В ОСД нам нужно показать изменение величины нереализованной прибыли за годовой период, поэтому нужно посчитать нереализованную прибыль и на начало года, и на конец года.

В данном случае формулы расчета корректировки по нереализованной прибыли в запасах будут такими:

- Альфа — (3,600 — 2,100) * 33,3/133,3 = 375

- Гамма — (2,700 — ноль) * 33,3/133,3 *40% = 270

В консолидированном ОСД корректируется себестоимость (или валовая прибыль как в официальных ответах):

Здесь в формулах расчета нереализованной прибыли стоит коэффициент 1/4 (о.25), что на самом деле и равно величине дроби 33,33/133,33 (можно проверить на калькуляторе).

Как экзаменатор формулирует условие для нереализованной прибыли в запасах

Ниже я привела статистику по примечанию о нереализованной прибыли в запасах:

- Июнь 2014 — наценка от себестоимости 1/3

- Декабрь 2013 — наценка от себестоимости 1/3

- Июнь 2013 — наценка от себестоимости 1/3

- Декабрь 2012 — норма прибыли от реализации товаров 20%

- Июнь 2012 — наценка от себестоимости 25%

- Декабрь 2011 — реализовала компоненты с коэффициентом валовой маржи 25%

- Июнь 2011 — наценка от себестоимости 33 1/3%

- Пилотный экзамен — валовая прибыль каждой реализации 20%

- Декабрь 2010 — торговая наценка от общей производственной себестоимости 1/3

- Июнь 2010 — реализовала компоненты с коэффициентом валовой маржи 25%

- Декабрь 2009 — прибыль от каждой реализации 20%

- Июнь 2009 — наценка в 25% от себестоимости

- Декабрь 2008 — реализовала компоненты с торговой наценкой, равной одной трети от себестоимости.

- Июнь 2008 — наценка в 25% к себестоимости

Из этого списка можно вывести ПРАВИЛО 3:

- если в условии есть слово «себестоимость», то это наценка на себестоимость, и коэффициент будет в виде дроби

- если в условии есть слова: «реализация», «валовая маржа», то это коэффициент валовой маржи и надо умножать остатки запасов на приведенный процент

В декабре 2014 года можно ждать коэффициент валовой маржи. Но, конечно же, у экзаменатора может быть свое мнение на этот счёт. В принципе нет ничего сложного в том, чтобы сделать этот расчет, какое бы условие ни было.

В декабре 2007 года, когда Пол Робинс только стал экзаменатором Дипифр, он дал условие с нереализованной прибылью в основных средствах. То есть материнская компания продала с прибылью основное средство своей дочерней компании. Это тоже была нереализованная прибыль, которую надо было скорректировать при составлении консолидированной отчетности. Это условие появилось снова в июне 2014 года.

Повторю правила расчета нереализованной прибыли в запасах на экзамене Дипифр:

- Если в условии дан коэффициент валовой маржи, то надо умножить этот коэффициент (%) на остаток запасов у компании покупателя.

- Если в условии дана наценка на себестоимость, то надо умножить остаток запасов у компании покупателя на дробь 25/125, 30/130, 33,3/133,3 и тому подобное

Изменился ли формат экзамена Дипифр в июне 2014 года?

Этот вопрос мне задавали уже несколько раз. Вероятно, возникновение такого вопроса связано с тем, что изменился первый лист экзаменационного буклета. Но это не означает, что изменился формат самого экзамена. В прошлый раз при переходе на новый формат экзамена это было объявлено заранее, экзаменатор подготовил пилотный экзамен, чтобы показать, как экзаменационные задания Дипифр будут выглядеть в новом формате. В июне 2014 года ничего такого нет. Не думаю, что стоит беспокоиться по этому поводу. Волнений перед экзаменом и так хватает.

И ещё одно. Подготовка к экзамену Дипифр 10 июня 2014 года подходит к концу. Пришла пора для написания пробных экзаменов. Надеюсь, что успею подготовить пробный экзамен для июня 2014 и опубликую его в ближайшее время.

Вы можете прочитать другие статьи по теме МСФО и Дипифр:

1. Консолидация — это контроль. МСФО IFRS 10 — это единая концепция контроля для любых объединений бизнеса

2. Расчет стоимости инвестиции в дочернюю компанию в консолидации Дипифр (часть 1)

3. Стоимость приобретения дочерней компании на экзамене Дипифр (часть 2)

4. Дисконтирование в МСФО. Учимся дисконтировать на задачах экзамена Дипифр

Вернуться на главную страницу

виды, правила и формулы расчета

Под понятием валовая прибыль, как правило, подразумевается общая прибыль того или иного предприятия, полученная от разного рода деятельности. Однако она может различаться в зависимости от того, каким видам предприятий она принадлежит. Рассмотрим далее, как правильно рассчитать данный вид прибыли, и какие предприятия им владеют.

Разновидности и схема валовой прибыли

Рассмотрим далее важные экономические понятия, связанные с валовой прибылью и её особенностями:

- Валовая прибыль экономики. Масштабное понятие, которое действует в рамках отдельных государств. Под собой подразумевает разницу между ВВП и основными расходами и затратами производителей на обеспечение производства, в том числе заработную плату сотрудников, импорт, закупку сырья и т.д. В конечном счете, валовая прибыль экономики – это показатель, который характеризует убыток и прибыль резидентов от реализованного производства и иного рода доходов.

- Валовая прибыль от реализации. Отдельный вид валовой прибыли, полученной только от реализации определенных товаров либо услуг. То есть, например, сюда не будет плюсоваться доход от дивидендов или иной доход, выполняющий пассивную функцию.

- Валовая прибыль банка. Такой прибылью называется вся прибыль банка целиком, полученная ото всех проведенных операций без учета каких-либо издержек. Сюда входят прибыли от сделок, доходы от реализованных операций, различные дивиденды и т.д.

- Чистая валовая прибыль. В данном случае принято понимать разницу между всей целиком взятой прибылью и издержками на её получение. То есть вначале необходимо сложить все полученные доходы, а после вычесть из полученной суммы себестоимость реализованных товаров или услуг.

Схема распределения валовой прибыли выглядит следующим образом:

Именно валовая прибыль считается основным показателем дохода или прибыльности. Нередко именно её используют для того, чтобы охарактеризовать эффективность предприятия.

Правила расчета и формулы

Существует несколько разновидностей валовой прибыли, и для каждой из них имеется своя формула расчета. При этом сами формулы достаточно просты по составу, однако, главное, что нужно знать, это состав каждого из компонентов формулы. Изучим их далее более внимательно:

- Валовая прибыль производителя. Исчисляется по следующей формуле: Общая выручка от реализованных товаров или услуг – Себестоимость реализованных товаров и услуг (учитывая также амортизацию).

- Валовая прибыль розничной торговли. Вычисляется данный вид прибыли по формуле: Общая сумма всей выручки – Себестоимость реализованной продукции и товаров.

- Валовая прибыль через товарооборот. Более сложная формула, которая используется реже: Товарооборот*Расчетная надбавка / 100 – Себестоимость реализованных услуг либо товаров. Расчетную надбавку в данном случае можно вычислить согласно следующей формуле: Торговая надбавка/ 100+Торговая надбавка.

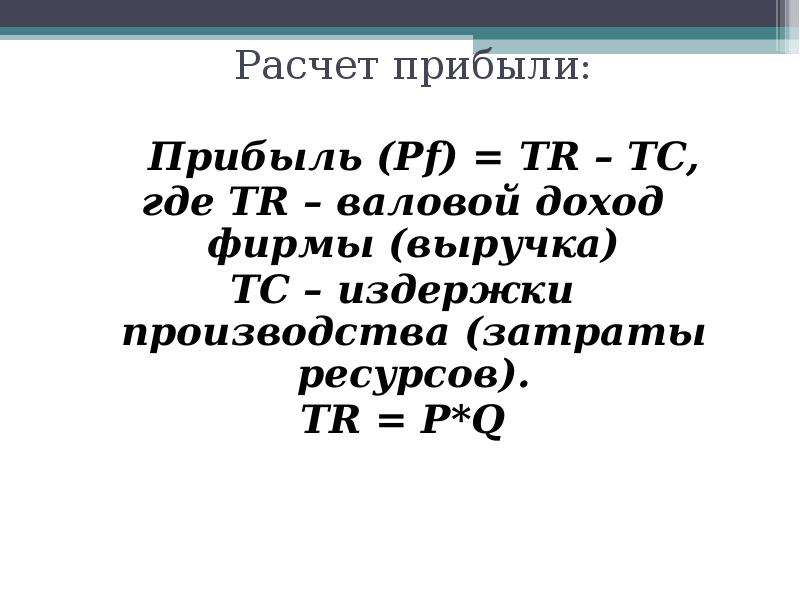

Классическая формула гласит, что валовой прибылью является разница между произведением цены на объем производства и валовыми издержками:

Таким образом, мы видим, что в обеих формулах фигурирует два основных понятия – выручка и себестоимость. В разных случаях они берутся для реалий отдельных предприятий.

Особенности расчетов и рекомендации

Правильно подсчитать валовую прибыль несложно, если иметь под рукой точные данные конкретной организации, следовать формулам и дальнейшим отдельным рекомендациям:

- В качестве выручки производственной фирмы можно считать основные средства, произведенные товары, активы нематериального характера, находящиеся на балансе фирмы различные товары и услуги, ценные бумаги.

- В качестве выручки от продаж необходимо учитывать доходы, полученные от реализации: купленных ранее продуктов и товаров, различных реализованных услуг платного характера, имеющееся имущество организации.

При расчетах также надо обязательно учитывать все имеющиеся расходные статьи организации при их наличии. Как правило, самая сложная часть вычислений заключается в том, чтобы включить целиком все доходы предприятия, а также некоторые расходы на себестоимость и производство. Упростить этот процесс сможет лишь качественный и своевременный бухгалтерский учет.

Видео: В чем отличие между прибылью и валовым доходом?

Наиболее серьезные ошибки при вычислениях происходят в том случае, когда человек не знает разницы между прибылью в её классическом проявлении и валовой прибылью. Как избежать этой ошибки и в чем заключаются различия между этими понятиями, отвечает опытный специалист по налогам и бухгалтерскому учету Оксана Булат:

Как правило, частый подсчет валовой прибыли не имеет смысла и не может отразить реальной ситуации предприятия. Поэтому, чаще всего, в рамках отдельных организаций подсчет валовой прибыли производится 1 раз в год.

Валовая прибыль

Грамотное ведение бизнеса подразумевает не только привлечение инвестиций, но и постоянное осуществление контроля над деятельностью организации, произведение анализа рентабельности предприятия и на основе полученных результатов проведение своевременных корректировок его функционирования. Одним из показателей, которые берутся в расчет при проведении анализа прибыли предприятия, является валовая прибыль.

Определение понятия «валовая прибыль»

Данный термин представляет собой совокупную прибыль предприятия, организации без учета расходов, которые планируется вычесть на всевозможные отчисления и вычеты. Иначе говоря, это показатель превышения доходов над расходами. Состав валовой прибыли, как правило, сводится к сумме:

- Амортизация основного капитала

- Доходы от находящейся в наличии собственности

Ни для кого не секрет, что сама по себе прибыль – это конечный продукт осуществления какой-либо финансовой деятельности. Однако результатом финансовых операций может быть и убыток. А потому очень важно своевременно проводит анализ рентабельности предприятия, чтобы вовремя производить необходимые корректировки, следствием которых является как минимум деятельность организации, предприятия не в убыток владельцу, а как максимум — достижение превышения прибыли над расходами.

Расчет валовой прибыли предприятия

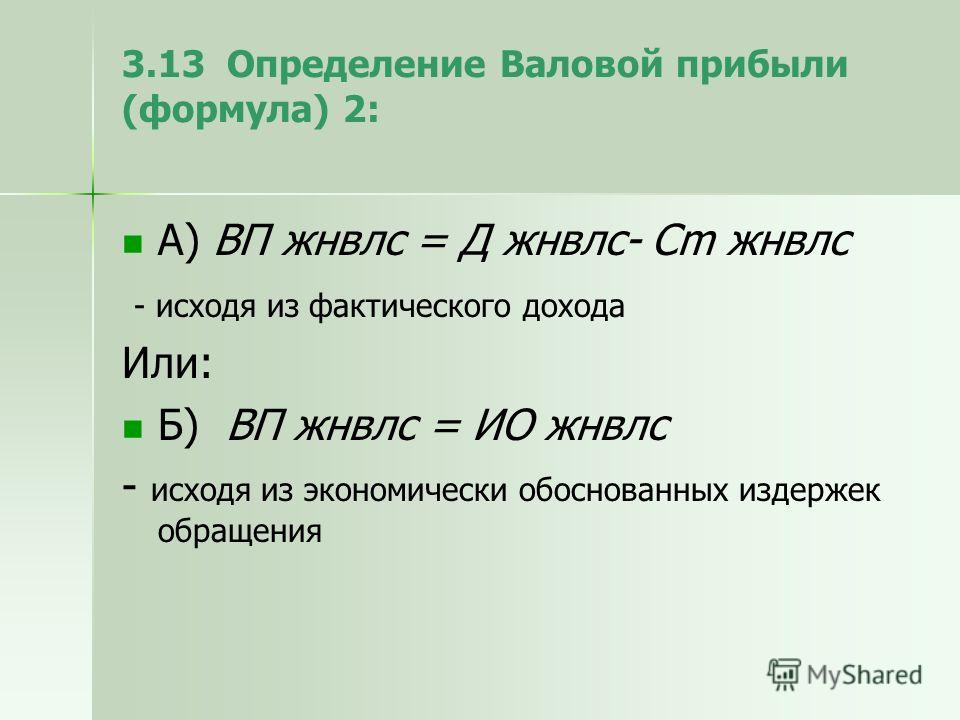

Существуют так называемые «экономические издержки» — это те затраты предприятия, которые выплачиваются за счет полученной в результате осуществления деятельности организации прибыли. Как правило, они превышают «издержки обращения» – расходы, которые организация несет за счет приобретения и сбыта продукции. Это один из показателей, который необходим для расчета валовой прибыли. Другим показателем является «валовой доход» – это та прибыль, которую организация, предприятие получает за продажу своих товаров и услуг. Беря за основу эти показатели, валовая прибыль рассчитывается следующим образом:

Валовая прибыль = Валовой доход – Издержки обращения

Таким образом, валовая прибыль является меркой определения уровня конечного дохода организации, предприятия, полученного от осуществления своей основной деятельности (продажа товаров, услуг). Основываясь на ее показателях, можно судить о прибыльности или убыточности той или иной операции. Ее результатом является проведение общего экономического анализа деятельности предприятия и внесение необходимых корректив в его деятельность.

Это может быть Вам полезно:

Валовая прибыль (валовая прибыль)

Валовая прибыль (валовая прибыль) — это выручка от продаж за вычетом себестоимости продаж (или стоимости проданных товаров). Он также известен как «валовая прибыль» или «валовой доход». Валовая прибыль может быть выражена следующей формулой:

Валовая прибыль = Выручка от продаж — Себестоимость продаж

Валовая прибыль предприятия — это его остаточная прибыль после продажи продукта или услуги за вычетом затрат, связанных с их производством и продажей.Сопутствующие затраты могут включать производственные затраты, затраты на сырье, прямые затраты на оплату труда и другие прямые затраты.

Валовая прибыль — очень важный показатель, который следует учитывать при анализе прибыльности и финансовых показателей компании. Валовая прибыль является важным показателем, поскольку она указывает на эффективность руководства в использовании рабочей силы и материалов в производственном процессе.

На валовую прибыль компании влияет множество факторов.Компания может иметь высокую или низкую валовую прибыль, например, потому что:

- Он дифференцировал свою продукцию и поэтому может устанавливать высокие цены

- Управляется эффективно, поэтому имеет низкую себестоимость продажи

- Его учетная политика переводит расходы из себестоимости продаж в накладные расходы (или наоборот).

- Он вертикально интегрирован и может закупать сырье по более низким ценам

Следует иметь в виду, что валовая прибыль обычно значительно варьируется от отрасли к отрасли.Поэтому при оценке деятельности компании следует проводить сравнение с компаниями в той же отрасли.

Изменения и тенденции в валовой прибыли часто могут предоставить инвесторам полезную информацию. Следовательно, валовую прибыль компании следует анализировать за несколько периодов.

Хотя валовая прибыль дает важную информацию о том, какую наценку компания может сделать на своих продажах, это не лучший показатель прибыльности компании в целом, поскольку он исключает многие затраты, такие как финансовые и накладные расходы.Следовательно, рентабельность компании не должна измеряться исключительно на основе валовой прибыли.

Коэффициент валовой прибыли | Уравнение валовой прибыли — AccountingTools

Коэффициент валовой прибыли показывает долю прибыли, полученной от продажи продуктов или услуг, до вычета коммерческих и административных расходов. Он используется для изучения способности бизнеса создавать продаваемые продукты рентабельным способом. Это соотношение имеет определенное значение, особенно при отслеживании по линии тренда, чтобы увидеть, может ли бизнес продолжать поставлять на рынок продукты, за которые клиенты готовы платить разумную цену.Не существует оптимального соотношения количества; он может существенно различаться в зависимости от отрасли.

Коэффициент валовой прибыли можно измерить двумя способами. Один из них — объединить затраты на прямые материалы, оплату труда и накладные расходы, вычесть их из продаж и разделить результат на продажи. Это более комплексный подход. Формула:

(Продажи — (Прямые материалы + Прямой труд + Накладные)) ÷ Продажи

Однако этот первый метод включает в себя ряд постоянных затрат. Более ограничительная версия формулы должна включать только прямые материалы, которые могут быть единственным действительно изменяющимся элементом стоимости проданных товаров.Формула принимает следующий вид:

(Продажи — Прямые материалы) ÷ Продажи

Второй метод дает более точное представление о марже, полученной при каждой отдельной продаже, независимо от постоянных затрат. Он также известен как коэффициент маржи вклада.

Пример отношения валовой прибыли

Quest Adventure Gear уже несколько лет страдает снижением чистой прибыли, поэтому финансовый аналитик исследует причину изменения. Она обнаруживает, что затраты на прямые материалы и рабочую силу существенно не изменились в процентах от продаж.Однако она отмечает, что компания открыла новое производственное предприятие три года назад, чтобы приспособиться к увеличению объема продаж, но вскоре после этого объем продаж упал. В результате увеличились накладные расходы завода, связанные с новым производством, без достаточной компенсации продаж для поддержания адекватного уровня прибыли.

На основе этого анализа руководство решает закрыть новый объект, что приведет к снижению продаж на 10%, но также к увеличению валовой прибыли на 30%, поскольку большая часть стоимости проданных товаров будет исключена.

Сопутствующие курсы

Справочник по бизнес-показателям

Интерпретация финансовой отчетности

Что такое валовая прибыль? (с изображением)

Владельцы бизнеса и менеджеры, участвующие в финансовом управлении компании, используют различные числа и коэффициенты для оценки финансового положения компании. Валовая прибыль — это термин для описания денег, оставшихся от продажи продуктов после вычета стоимости проданных товаров без вычета денег, необходимых для оплаты операционных расходов.Знание того, сколько остается от каждой продажи для выплаты заработной платы и других фиксированных расходов, помогает руководителям определить финансовое состояние и жизнеспособность операции.

Прибыль от продаж за вычетом затрат равна валовой прибыли.Для расчета валовой прибыли необходимо сначала понять, из чего состоит стоимость проданных товаров.Не все расходы компании соответствуют этой цифре. Используются только те затраты, которые непосредственно связаны с производством продукта. Как показывает практический опыт, если рассматриваемая стоимость варьируется в зависимости от количества произведенной продукции, это переменная стоимость, и поэтому ее можно включать в стоимость проданных товаров.

Эффективность производства определяется на основе этого измерения.Маржа валовой прибыли, коэффициент и процент — все это одно и то же вычисление. Эти расчеты производятся путем деления валовой прибыли на общую выручку. Например, если валовая прибыль составляет 1000 долларов США (USD), а общий доход составляет 2000 долларов США, маржа валовой прибыли составляет 50 или 50%.

Руководители предприятий используют эту маржу для оценки эффективности компании в целом и, в некоторых случаях, отдельных бизнес-единиц или продуктов.Поскольку на этом рисунке играют роль только две переменные, есть только два способа повлиять на него. Повышение цены или снижение затрат увеличивает валовую прибыль, а снижение цены или увеличение затрат уменьшают ее.

При отслеживании во времени увеличение валовой прибыли указывает на то, что компания более эффективно зарабатывает деньги на проданной продукции.Однако это не обязательно означает увеличение прибыли для компании, потому что такие факторы, как зарплата сотрудников, налоги и арендная плата, могут увеличиваться, чтобы уничтожить чистую прибыль. С другой стороны, если наблюдается тенденция к устойчивому снижению валовой прибыли, должностные лица компании могут счесть необходимым прекратить выпуск продукта или изменить способ управления компанией. Валовая прибыль является обязательным элементом отчета о прибылях и убытках в Соединенных Штатах, и должна иметь отдельную строку в соответствии с правилами и стандартами Общепринятых принципов бухгалтерского учета (GAAP).

Разница между валовой прибылью и маржой валовой прибыли (с диаграммой сходства и сравнительной таблицы)

Валовая прибыль и маржа валовой прибыли — это два тесно связанных термина, различие между которыми в целом сложно распознать. Валовая прибыль описывается как разница между суммой, полученной от продаж, и суммой, потраченной на производственную деятельность.И если мы говорим о валовой прибыли , то это коэффициент рентабельности, который выражается как процент валовой прибыли от продаж за отчетный период.

Эти два показателя используются в качестве ключевых показателей операционной эффективности, общей прибыльности и финансовых показателей компании. Давайте взглянем на представленную вам статью, чтобы подробнее узнать о разнице между валовой прибылью и валовой прибылью.

Содержание: Валовая прибыль против маржи валовой прибыли

- Сравнительная таблица

- Определение

- Ключевые отличия

- Сходства

- Заключение

Таблица сравнения

| Основа для сравнения | Валовая прибыль | Маржа валовой прибыли |

|---|---|---|

| Значение | Сумма, оставшаяся после вычета стоимости проданных товаров из чистых продаж, называется валовой прибылью. | Параметр, используемый в бизнесе, чтобы узнать о прибыльности концерна, — это валовая прибыль. |

| Расчет | Валовая прибыль = Чистые продажи — Себестоимость проданных товаров | Маржа валовой прибыли = (Валовая прибыль * 100) / Чистые продажи |

| Результат | Цифры | Процент |

| Цель | Знать, как будет зарабатывать компания, если она не будет нести косвенные расходы. | Знать эффективность получения прибыли компанией. |

| Показано в отчете о прибылях и убытках | Да | Нет |

Определение валовой прибыли

Сумма, оставшаяся у компании после выплаты стоимости проданных товаров, называется валовой прибылью. Валовая прибыль — ключевое явление, которое показывает способность компании получать прибыль. Чем больше сумма валовой прибыли, тем больше прибыль, полученная предприятием от каждой проданной единицы. Торговый счет может отображать валовую прибыль.

В предыдущем абзаце под себестоимостью проданных товаров понимаются прямые затраты, то есть материалы, рабочая сила и накладные расходы, начисленные в течение определенного отчетного года. Валовую прибыль можно рассчитать как:

.где,

Определение маржи валовой прибыли

Маржа валовой прибыли — это процент валовой прибыли от продаж компании в течение определенного финансового года. Важно рассчитать валовую прибыль, поскольку она показывает прибыльность компании.Чем больше процент, тем выше прибыль, получаемая концерном от каждой проданной единицы.

Давайте возьмем пример — маржа GP компании составляет 40%, это означает, что она зарабатывает рупии. 40 с каждой проданной единицы по 100 рупий.

Маржа валовой прибылитакже полезна для сравнения двух компаний или сравнения прошлых и настоящих результатов компании. Маржа валовой прибыли может быть рассчитана как:

Основные различия между валовой прибылью и маржей валовой прибыли

- Валовая прибыль — это неучтенная сумма, остающаяся после вычета всех прямых затрат из продаж.Маржа валовой прибыли — это маржа прибыли по сравнению с чистыми продажами.

- Валовая прибыль рассчитывается в цифрах, а маржа валовой прибыли — в процентах.

- Валовая прибыль отражена в отчете о прибылях и убытках. И наоборот, маржа валовой прибыли не отображается в отчете о прибылях и убытках.

- Валовая прибыль — это основа для расчета чистой прибыли компании. Маржа валовой прибыли помогает компании узнать о дополнительных продажах за конкретный год и принять ценовые решения.

Сходства

- Оба подпадают под коэффициенты рентабельности.

- Показывает способность компании получать прибыль.

- Увеличение стоимости и прочего, при постоянстве, уменьшит и то, и другое.

- Рост цен и прочие вещи, будучи постоянными, будут их увеличивать.

Заключение

Каждая коммерческая фирма должна рассчитать свою валовую прибыль, чтобы получить приблизительную оценку прибыли, полученной в течение финансового года.С другой стороны, валовая прибыль служит индикатором того, насколько эффективно используются ресурсы для достижения наилучших результатов. Оба условия очень помогают заинтересованным сторонам знать прибыльность, производительность и эффективность компании.

Теперь я надеюсь, что вы больше не запутаетесь между этими двумя терминами.

Валовая прибыль по сравнению с чистой прибылью

Обновлено 20 февраля 2018 г.

Прибыль, о которой сообщает финансовое учреждение, представляет собой финансовую прибыль, полученную им от своей деятельности с учетом своих расходов, затрат и соответствующих налогов.Если вы думаете об инвестировании в компанию, вы можете счесть необходимым оценить финансовое положение компании, взглянув на ее валовую прибыль и чистую прибыль или доход. Поэтому понимание разницы между этими двумя часто используемыми терминами важно для описания прибыльности компании.

Определения

Типичный отчет о прибылях и убытках, показывающий чистую прибыль и валовую прибыльВаловая прибыль — это общая сумма дохода, которую компания получает после продажи своих продуктов и услуг, за вычетом затрат, которые были понесены при производстве и продаже этих продуктов и услуг.Определяется как себестоимость продаж / товаров. Его также называют валовой прибылью / маржой.

Чистая прибыль (или чистая прибыль) — это общая прибыль компании. Цифра получается путем вычитания всех расходов компании из доходов, полученных от продажи продуктов и услуг, а также всех других доходов за определенный период, обычно год.

Для получающего зарплату физического лица валовой доход — это сумма, которую работодатель платит вам до того, как делать какие-либо вычеты. Чистый доход для такого человека будет равен сумме заработной платы, полученной после всех удержаний, таких как налоги и различных взносов, таких как пенсионные и медицинские планы.

Сравнительная таблица

| Валовая прибыль | Чистая прибыль |

| Обычно указывается в первой части отчета о прибылях и убытках компании | Обычно последняя позиция в отчете о прибылях и убытках |

| Равно валовой прибыли за вычетом операционных расходов |

Валовая прибыль и чистая прибыль

В чем разница между валовой прибылью и чистой прибылью? Разница в том, как они приходят и каковы их значения или на что они указывают.

- Валовая прибыль — это разница между чистыми доходами компании за вычетом стоимости проданных товаров. Вы получаете доход от общего объема продаж и вычитаете стоимость товаров, проданных за этот конкретный период. Себестоимость проданных товаров — это общая сумма денег, понесенных при производстве и продаже товаров и услуг. Сюда входят топливо, доставка, сырье, заработная плата и любые другие расходы, понесенные при непосредственном производстве товаров и услуг. Обычно это первая статья в отчете о прибылях и убытках компании.

- С другой стороны, чистая прибыль — это разница между валовой прибылью и операционными расходами и налогами. Он рассчитывается как валовая прибыль за вычетом операционных расходов и налогов. Обычно он находится в нижней части отчета о прибылях и убытках компании.

- Валовая прибыль дает представление о том, насколько эффективно руководство использует ресурсы и расходы компании, которые напрямую связаны с производством и продажей продуктов и услуг.

- Чистая прибыль сравнивается с показателями предыдущего года, чтобы помочь определить общую прибыльность компании с течением времени, а также оценить общие результаты работы менеджеров компании.Он также используется для расчета прибыли на акцию компании. Это важный показатель для инвесторов в акции, поскольку его можно использовать для оценки эффективности акций компании по сравнению с аналогичными игроками в отрасли.

Валовая прибыль — Великобритания по сравнению с валовой прибылью

Таблица справа представляет собой список основных файлов cookie, установленных веб-сайтами Marsh. Обратите внимание, что мы можем изменять или обновлять наши файлы cookie. Этот список будет обновляться всякий раз, когда это произойдет.

Существуют разные виды файлов cookie с разными функциями:

Сеансовые куки: Они хранятся на вашем компьютере только во время вашего веб-сеанса.Они автоматически удаляются при закрытии браузера. Обычно они хранят анонимный идентификатор сеанса, позволяющий вам просматривать веб-сайт без необходимости входа на каждую страницу. Они не собирают информацию с вашего компьютера.

Постоянные файлы cookie: Постоянные файлы cookie — это файлы, которые хранятся в виде файла на вашем компьютере и остаются там, когда вы закрываете веб-браузер. Файл cookie может быть прочитан веб-сайтом, который его создал, когда вы снова посетите этот сайт.

Основные файлы cookie: Функция этого типа файлов cookie состоит в том, чтобы сохранить ваши настройки для конкретного веб-сайта для лица, которому принадлежит этот веб-сайт.Они хранятся и отправляются между серверами Marsh и жестким диском вашего компьютера. Они не используются ни для чего, кроме установленной вами персонализации. Эти файлы cookie могут быть сеансовыми или постоянными.

Сторонние файлы cookie: Функция этого типа файлов cookie заключается в сохранении вашего взаимодействия с конкретным веб-сайтом для лица, которому этот веб-сайт не принадлежит. Они сохраняются и отправляются между сторонним сервером и жестким диском вашего компьютера. Эти файлы cookie обычно являются постоянными.

За исключением случаев, описанных в этом уведомлении о файлах cookie, мы не используем сторонние файлы cookie на наших сайтах, хотя мы используем сторонние веб-маяки. Сайт также может использовать веб-маяки (включая веб-маяки, поставляемые или предоставляемые третьими сторонами) отдельно или в сочетании с файлами cookie для сбора информации об использовании сайта пользователями и взаимодействии с электронными письмами от Marsh. Веб-маяки — это четкие электронные изображения, которые могут распознавать определенные типы информации на вашем компьютере, такие как файлы cookie, при просмотре определенного сайта, привязанного к веб-маяку, и описание сайта, привязанного к веб-маяку.Мы используем веб-маяки для работы и улучшения сайтов и электронной почты. Мы можем использовать информацию с веб-маяков в сочетании с другими имеющимися у нас данными о наших клиентах, чтобы предоставить вам информацию о Marsh и наших услугах. Мы проведем этот обзор анонимно.

Этот сайт действительно использует Google Analytics, службу веб-аналитики, предоставляемую Google, Inc. («Google»). Google Analytics использует файлы cookie, чтобы помочь веб-сайту проанализировать, как пользователи используют сайт. Информация об использовании вами веб-сайта (включая ваш IP-адрес), сгенерированная файлом cookie, будет передаваться и храниться Google на серверах в США.Google будет использовать эту информацию для оценки вашего использования веб-сайта, составления отчетов об активности веб-сайта и предоставления других услуг, связанных с деятельностью веб-сайта и использованием Интернета, для Marsh и его дочерних компаний. Google также может передавать эту информацию третьим лицам, если это требуется по закону или если такие третьи лица обрабатывают информацию от имени Google. Google не будет связывать ваш IP-адрес с другими данными, хранящимися в Google. Вы можете отказаться от использования файлов cookie, выбрав соответствующие настройки в своем браузере, однако обратите внимание, что в этом случае вы не сможете использовать все функции этого веб-сайта.Используя этот веб-сайт, вы даете согласие на обработку данных о вас Google в порядке и для целей, изложенных выше.

Когда вы посещаете наши сайты, Marsh собирает адреса вашего интернет-протокола («IP») для отслеживания и обобщения неличной информации. Например, Marsh использует IP-адреса для отслеживания регионов, из которых пользователи переходят на сайты. IP-адреса будут храниться таким образом, чтобы вас нельзя было идентифицировать по IP-адресу.

Мы используем файлы cookie для следующих целей:

Строго необходимо: Эти файлы cookie необходимы для того, чтобы вы могли перемещаться по сайту и использовать его функции, такие как доступ к защищенным областям сайта.Без этих файлов cookie не могут быть предоставлены запрашиваемые вами услуги, такие как получение ценового предложения или вход в учетную запись. Эти файлы cookie не собирают информацию о вас, которую можно было бы использовать для маркетинга или запоминания того, где вы были в Интернете.

Производительность: Эти файлы cookie собирают информацию о том, как посетители используют сайт, например, какие страницы посетители посещают чаще всего, и получают ли они сообщения об ошибках с веб-страниц. Они также позволяют нам регистрировать и подсчитывать количество посетителей сайта, что позволяет нам видеть, как посетители используют сайт, чтобы улучшить работу нашего сайта.Эти файлы cookie не собирают информацию, идентифицирующую личность, поскольку вся информация, которую собирают эти файлы cookie, является анонимной и используется для улучшения работы нашего сайта.

Функциональность: Эти файлы cookie позволяют нашему сайту запоминать сделанный вами выбор (например, ваше имя пользователя, язык или регион, в котором вы находитесь) и предоставлять расширенные функции. Например, сайт может запоминать данные вашего входа в систему, чтобы вам не приходилось повторно входить в свою учетную запись при использовании определенного устройства для доступа к нашему сайту.Эти файлы cookie также можно использовать для запоминания изменений, внесенных вами в размер текста, шрифт и другие части веб-страниц, которые вы можете настроить. Они также могут использоваться для предоставления запрошенных вами услуг, таких как просмотр видео или комментирование статьи. Информация, собираемая этими файлами cookie, обычно анонимна. Они не собирают о вас никакой информации, которая могла бы быть использована для рекламы или запоминания того, где вы были в Интернете.

Для получения информации обо всех этих категориях файлов cookie, а также для получения дополнительной информации о файлах cookie, пожалуйста, обратитесь к aboutcookies.орг.

.

Об авторе