Как нумеровать кассовую книгу: Нумерация листов кассовой книги \ Акты, образцы, формы, договоры \ КонсультантПлюс

Новая кассовая книга: как нумеровать страницы и кассовые ордера. Бухгалтерская неделя, № 11, Март, 2018

Темы статей

Выбрать темы

Налог на прибыль НДС РРО ЕСВ ФЛП Увольнение Штрафы НДФЛ Отпуск Единый налог Больничные Все темы

Бухгалтерская неделя Март, 2018/№ 11

Печать

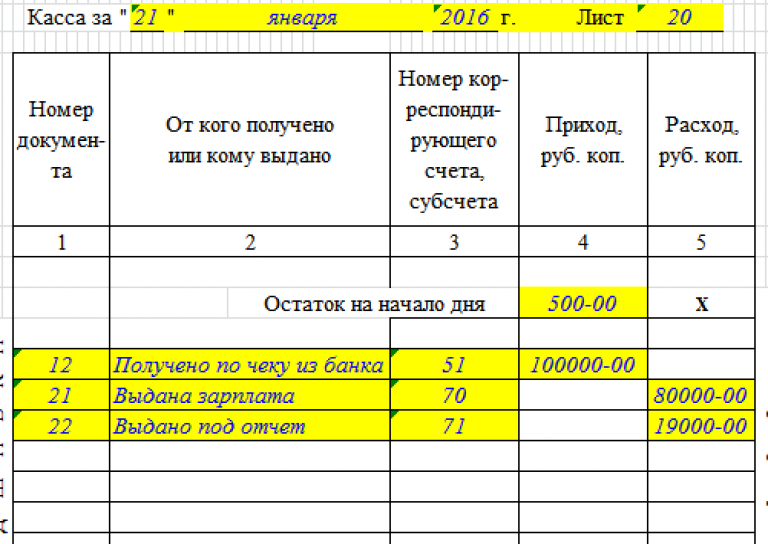

Каков порядок нумерации страниц в кассовой книге, книге учета приходных и расходных кассовых ордеров в связи с окончанием или изменением формы?

* Положение о ведении кассовых операций в национальной валюте в Украине, утвержденное постановлением Правления НБУ от 29.12.17 г. № 148.

Контроль за правильным ведением кассовой книги возлагается на главного бухгалтера или на уполномоченного работника (п. 42 Положения № 148).

Согласно п. 2.7 Положения № 88** первичные документы составляются на бланках типовых и специализированных форм, утвержденных соответствующим органом государственной власти. Документирование хозопераций может осуществляться с использованием изготовленных самостоятельно бланков, которые должны содержать обязательные реквизиты либо реквизиты типовых или специализированных форм.

** Положение о документальном обеспечении записей в бухгалтерском учете, утвержденное приказом МФУ от 24.05.95 г. № 88.

Порядок закрытия кассовой книги с целью перехода на форму, утвержденную в приложении 5 к Положению № 148, осуществляется таким образом, как и по окончании календарного года.

Вывод: если в течение года заканчивается или изменяется форма

При этом нумерация приходных и расходных кассовых ордеров должна продолжаться, несмотря на то, что в течение года заведена новая книга регистрации приходных и расходных кассовых ордеров. Цель такого подхода — избежать кассовых ордеров с одинаковыми номерами в течение года.

По материалам ЗІР ГФСУ, категория 109.10

Теги кассовая книга кассовые ордера нумерация страниц

Следующая публикация

Как сшивать кассовую книгу и отчет кассира

Зашиваетесь?

Кассовая книга не требует регистрации в налоговых органах. Тем не менее ее правильное ведение – актуальная задача для всех бухгалтеров. О том, как сшивать кассовую книгу и отчет кассира, чтобы избежать штрафных санкций за несоблюдение финансово-кассовой дисциплины, речь пойдет ниже.

Как подготовить кассовую книгу к подшивке

Так как не существует единых требований к ведению данного документа, на практике используется несколько способов его подшивания.

Кассовая книга в компании или организации ведется в единственном экземпляре. Как правило, бухгалтеры заводят ее на один календарный год, однако в некоторых случаях ею могут пользоваться на протяжении всего лишь одного месяца или квартала. Это определяется интенсивностью использования документа и количеством записей об оборотах по кассе, вносимых в книгу.

Требование о подшивании книги обусловлено необходимостью сохранения в ней всех вносимых сведений и исключения манипуляций с информацией. После прошивки книги и пронумерования ее листов удалить их незаметно или заменить другими уже будет невозможно.

В зависимости от того, как ведется этот журнал, существует и несколько способов его прошивки. Рассмотрим их подробнее.

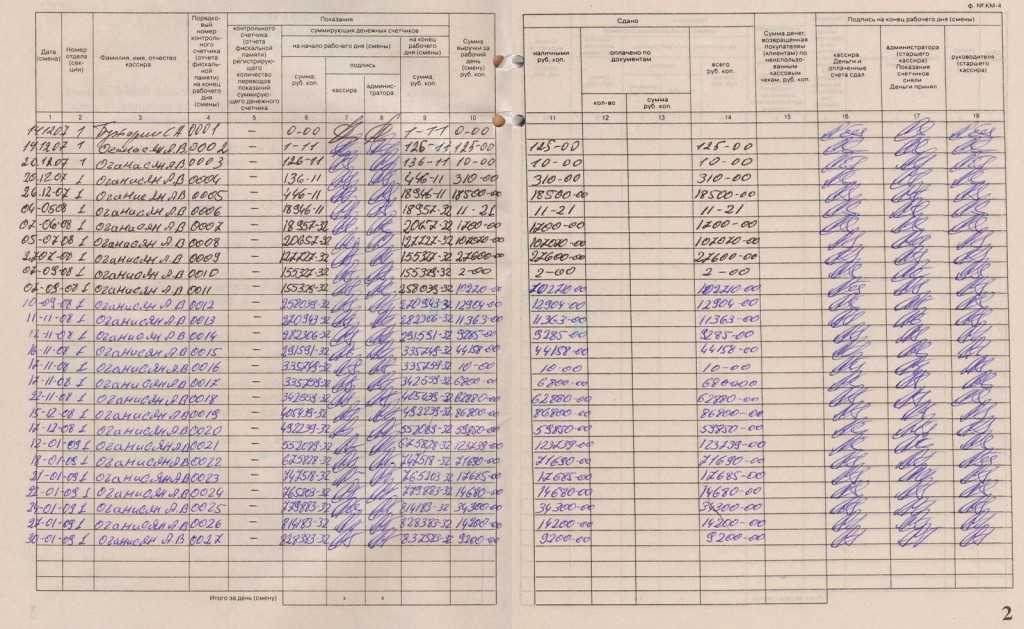

В том случае, когда кассовая книга является обычным журналом для ручного заполнения формы КО-4, изготовленным в соответствии с требованиями пост. Госкомстата № 88 (с горизонтальным расположением страниц, состоящих из двух частей), она нумеруется и подшивается следующим образом:

- Нумерация листов дублируется на каждой половине листа.

- Сшиваются только переплетные листы, т.е. те, которые скреплены при помощи клея или скоб.

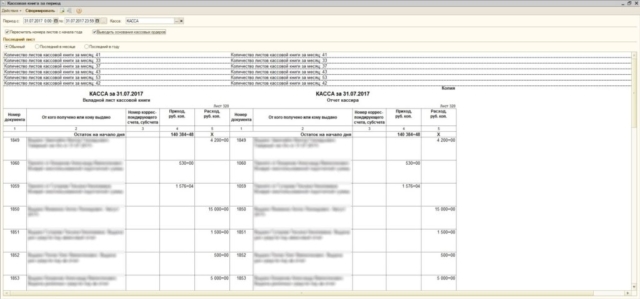

Если документ предназначен для машинописного заполнения, то информацию в него необходимо вносить посредством предварительной ее обработки бухгалтерскими программами («1С: Предприятие» или Excel). Правильно это можно сделать следующим образом:

- Если в течение дня производились кассовые операции, кассир должен распечатать предварительно оформленную в соответствующем электронном формате страницу. Распечатка осуществляется в двух экземплярах, один из которых представляет собой вкладной лист рассматриваемого документа, а второй – отчет кассира (это является и ответом на вопрос, нужно ли сшивать отчет кассира).

- Распечатанные экземпляры нумеруются и прошиваются (нумерация страниц начинается с момента заведения книги, с начала года или отчетного периода).

Дублирующие вкладные листы отчета кассира можно заполнять ручным способом с использованием копирки.

Важно! Правила ведения (заполнения, нумерации и прошивки) являются составной частью учетной политики, поэтому должны утверждаться специальным приказом по предприятию (организации).

Прошивка книги

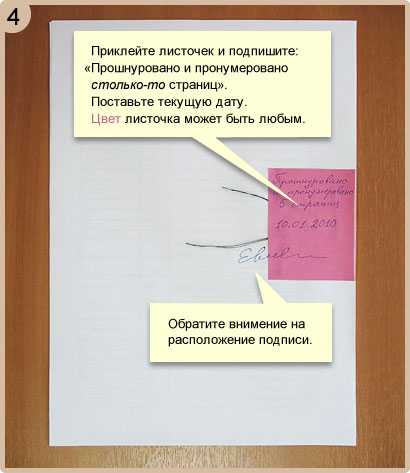

По завершении отчетного периода на последнем листе кассовой книги кассир обязан сделать отметку о количестве заполненных листов. Они должны быть проверены, подписаны и сохраняться на протяжении года. Брошюрование и прошивка листов производится после окончания книги или по завершении года (периода ведения документа).

Прошивочная нить, выходящая из последнего листа книги, должна быть заклеена пломбой, на которой необходимо:

- Указать общее количество прошитых листов.

- Поставить подпись главного бухгалтера (или руководителя организации).

- Заверить печатью (ее оттиск должен частично перекрывать лист книги и пломбу).

Электронный образец кассовой книги не прошивается, а заверение такого документа осуществляется при помощи цифровой подписи руководителя или главбуха.

Некоторые советы по прошивке (для документа, оформленного по форме КО-4):

- Сшивать книгу следует еще до того, как в нее внесены какие-либо записи.

- Нумеровать страницы необходимо шариковой ручкой, начиная с первой страницы.

- Следите за тем, чтобы номера на сшиваемом листе и отрывном талоне дублировались.

- Для прошивки лучше всего использовать суровую нить и пользоваться шилом.

- Титульный лист и обложка кассовой книги не прошиваются.

- Не следует сильно затягивать петлю нити на последней странице, т.к. это затруднит пользование документом.

- Части нити после узла необходимо запломбировать куском картона с наклеенным на него листом белой бумаги.

- Надписи на пломбе о количестве прошитых листов выполняются от руки.

Важно! С 07.04.2015 АО и ООО разрешено не иметь печатей (если это не оговорено особо в их уставных документах). Поэтому в таких организациях оттиск на пломбе не ставится.

Похожие статьи

Кассовая книга

с одной колонкой | Формат, расчет и пример

Что такое кассовая книга с одной колонкой? Кассовая книга с одной колонкой почти во всех отношениях напоминает Т-образный кассовый счет. Страницы этой книги вертикально разделены на две равные части.

Страницы этой книги вертикально разделены на две равные части.

Поступления вводятся с левой (дебетовой) стороны. Платежи вводятся с правой (кредитной) стороны.

Кассовая книга с одним столбцом имеет только один столбец денег на стороне дебета и кредита для записи кассовых операций.

По этой причине она называется кассовой книгой с одним столбцом (или простой кассовой книгой).

ПояснениеВ кассовой книге с одним столбцом записываются только денежные поступления и платежи.

Эта форма кассовой книги имеет только по одному столбцу суммы на каждой стороне дебета и кредита кассовой книги.

Все денежные поступления вводятся по дебету, а платежи наличными — по кредиту.

По сути, кассовая книга с одной графой — это не что иное, как кассовый счет. Денежный счет не может показать кредитовый баланс по принципу, что вы не можете заплатить то, чего у вас нет.

Это означает, что кассовый счет всегда показывает дебетовое сальдо или нулевое сальдо.

Стандартный формат одноколоночной кассовой книги показан ниже.

Функции столбцов кассовой книги с одним столбцомПриведенный выше формат состоит из пяти столбцов с обеих сторон кассовой книги. Назначение/функции каждой колонки кратко описаны в этом разделе.

Дата СтолбецГод, месяц и день поступления и выплаты наличных денег записываются в графу даты на дебетовой и кредитовой сторонах кассовой книги.

Не повторяйте год и месяц для дополнительных записей, пока не начнется новый месяц (или не будет добавлена новая страница).

Описание СтолбецКолонка описания начинается со слов «баланс сбит» или просто «баланс».

В этом столбце отображается остаток денежных средств на начало текущего периода. После записи начального сальдо в графу описания записываются кассовые операции текущего периода.

Когда на счет поступают наличные, название этого счета записывается на стороне дебета. Когда наличные выплачиваются по счету, название счета записывается на кредитной стороне в столбце описания.

Номер ваучераДля каждой записи в кассовой книге должен быть соответствующий талон.

При получении денег оригинал квитанции передается плательщику, а получатель оставляет себе копию.

Этот чек называется дебетовым ваучером, поскольку он поддерживает записи на дебетовой стороне кассовой книги.

При совершении платежа от получателя платежа выдается оригинал квитанции. Эта квитанция называется кредитным ваучером, поскольку она поддерживает записи в кредитной части кассовой книги.

Серийный номер дебетового чека записывается на дебетовой стороне, а порядковый номер кредитного чека записывается на кредитной стороне в колонке Номер кассового ордера (№ V) кассовой книги.

Ссылка для публикации При проводке записей из кассовой книги по счетам ГК в этой графе записывается соответствующий номер счета.

Столбец сумма используется для ввода суммы, полученной или выплаченной в результате кассовой операции.

Баланс кассовой книгиВ конце дня или в конце отчетного периода столбцы суммы с обеих сторон суммируются.

Сумма столбца денежных средств на стороне дебета всегда будет превышать сумму на стороне кредита. Это потому, что мы не можем заплатить больше наличными, чем мы получили.

Разница представляет собой фактические наличные деньги в кассе, которые должны совпадать с суммой наличных в кассе.

Чтобы сделать две стороны кассовой книги с одним столбцом равными, разница записывается в кредитной части как «перенесенный остаток» или просто «баланс».

Разноска кассовой книги с одной колонкой в бухгалтерской книге При проводке кассовой книги с одним столбцом по соответствующим счетам в главной книге следует учитывать следующие моменты.

Во-первых, не проводятся начальные и конечные остатки кассовой книги.

Во-вторых, статьи из дебетовой части кассовой книги разносятся по кредитовым сторонам счетов в главной книге, а соответствующие номера счетов вводятся в столбце ссылки на проводку кассовой книги.

Наконец, позиции на стороне кредита кассовой книги учитываются на сторонах дебета счетов в главной книге, и соответствующие номера счетов вводятся в столбце ссылки на проводку кассовой книги.

ПримерЗапишите транзакции, показанные ниже, в кассовую книгу с одним столбцом и разместите в бухгалтерской книге.

За 2016 год операции следующие:

- сентября 01: Денежные средства в руке (баланс B/D) $ 2 327

- СЕНТ. $1,360

- 06 сентября: Куплены товары за наличные $ 700

- сентябрь 07: Продажи наличных за первую неделю $ 2,350

- Sep.

10: Платная денежная мебель для офисной мебели $ 1 540 9012

10: Платная денежная мебель для офисной мебели $ 1 540 9012 - .1540 9012

- 9000 4. SEP.

- сентябрь 15: Продажи наличных денег за вторую неделю 4500 долл. США

- СЕЙТ. 17: Денежные средства, выплаченные A & Co. 890

- 4 Sop. 20: .0121

- СЕНТ.

- 30 сентября: Продажа за наличные за последнюю неделю 3600 долл. США

- Вопросы с несколькими вариантами ответов (MCQ)

- Тест на заполнение пропусков ответами

- Краткие вопросы с ответами

Часто задаваемые вопросы по кассовой книге с одним столбцом

Одноколонная кассовая книга почти во всех отношениях напоминает Т-образный кассовый счет.

Кассовая книга с одним столбцом имеет только один столбец денег на дебетовой и кредитной сторонах для записи кассовых операций. По этой причине она называется кассовой книгой с одним столбцом (или простой кассовой книгой).

Кассовая книга с одним столбцом имеет только один столбец денег на дебетовой и кредитной сторонах для записи кассовых операций. По этой причине она называется кассовой книгой с одним столбцом (или простой кассовой книгой).Страницы этой книги вертикально разделены на две равные части. Поступления вводятся с левой (дебетовой) стороны. Платежи вводятся с правой (кредитной) стороны.

Кассовая книга с двумя столбцами включает отдельные столбцы для записи поступлений и платежей, а одностолбцовая кассовая книга объединяет оба типа операций в один столбец. Таким образом, кассовая книга с одним столбцом предоставляет менее подробную информацию, чем кассовая книга с двумя столбцами.

Чтобы подготовить кассовую книгу с одним столбцом, просто запишите все денежные поступления и платежи, произведенные предприятием, в один столбец, при этом чистая сумма наличных денежных средств будет представлена как балансирующая цифра.

Целью кассовой книги с одним столбцом является предоставление быстрого и простого способа отслеживания всех денежных поступлений и платежей, произведенных предприятием за определенный период времени.

Это также полезно для определения чистой суммы денежных средств в кассе на конец периода.

Это также полезно для определения чистой суммы денежных средств в кассе на конец периода.Об авторе

True Tamplin, BSc, CEPF®

Фейсбук Линкедин Инстаграм Твиттер YouTubeTrue Tamplin — автор публикаций, оратор, генеральный директор UpDigital и основатель Finance Strategists.

Тру является сертифицированным преподавателем личных финансов (CEPF®), автором The Handy Financial Ratios Guide, членом Общества содействия бизнес-редактированию и письму, вносит свой вклад в свой финансовый образовательный сайт Finance Strategists и говорил с различными финансовые сообщества, такие как Институт CFA, а также студенты университетов, таких как его Alma mater, Университет Биола, где он получил степень бакалавра наук в области бизнеса и анализа данных.

Чтобы узнать больше о True, посетите его личный веб-сайт, просмотрите его профиль автора на Amazon или ознакомьтесь с его профилем спикера на веб-сайте Института CFA.

Что такое Кассовая книга? | 6 основных преимуществ кассовой книги

Каждое предприятие, независимо от того, большое оно или маленькое, должно вести надлежащий учет, без которого невозможно установить финансовое положение этой организации.

В финансовом учете используется несколько журналов и бухгалтерских книг.

Сегодня давайте внимательно посмотрим на 9Кассовая книга 0004 , почему это важно, и какие преимущества или выгоды она дает.

ЧИТАЙТЕ ТАКЖЕ: Что такое облачная защита данных?

Что такое кассовая книга?

Кассовая книга – это бухгалтерская книга, которая используется для записи всех поступлений и платежей, произведенных наличными деньгами; это включает в себя депозиты в банк и снятие средств, а также.

Эти записи в кассовой книге впоследствии учитываются в главной книге.

Таким образом, можно сказать, что это вспомогательная книга главной бухгалтерской книги, которая содержит сведения обо всех кассовых операциях, которые происходят в течение определенного периода.

Транзакции записываются по мере их возникновения в хронологическом порядке.

Он постоянно обновляется, а баланс рассчитывается, проверяется и переносится ежедневно.

Часто крупные компании, которые ежедневно проводят бесчисленное количество кассовых операций, ведут две кассовые книги – журнал кассовых поступлений и журнал кассовых расчетов.

Следует помнить, что это не то же самое, что кассовый счет, который является счетом в главной книге.

Есть три основных типы кассовых книг : одноколонные, двухколонные и трехколонные.

ЧИТАЙТЕ ТАКЖЕ: Понимание управления продажами в ERP

Особенности кассовой книги

Давайте кратко рассмотрим особенности кассовой книги:

- В ней регистрируются только кассовые операции

- Кассовая книга , которая регистрирует операции по мере их совершения и проводит их, выполняет функции журнала и бухгалтерской книги.

- Все записи, как дебетовые, так и кредитовые, вводятся в хронологическом порядке в соответствии с датой.

- Действует как альтернатива кассовым счетам

- Он следует принципу двойной записи и имеет дебетовую и кредитовую стороны

- Итоги по дебету и кредиту идентичны на конец периода благодаря их балансировке

- Обычно у предприятия будет дебетовое сальдо, и у него останется достаточно денежных средств для покрытия повседневных расходов

- Идентификатор дебетового остатка денежных средств сверяется с фактическими наличными в кассе

- Каждая транзакция напрямую проводится в соответствующий регистр

- Остаток в кассовой книге представляет собой денежный фонд в организации

ЧИТАЙТЕ ТАКЖЕ: Что такое физическая проверка запасов?

Как работает кассовая книга?

Кассовая книга функционирует как вспомогательная часть главной бухгалтерской книги, в которой все кассовые операции, совершенные за период, регистрируются в порядке их возникновения.

Крупные компании со сложными операциями и большим количеством операций с наличными, вероятно, будут вести журнал кассовых поступлений для записи всех денежных средств, поступающих в бизнес, и журнал кассовых платежей для записи всех платежей, произведенных бизнесом наличными в течение отчетного периода. .

Журнал денежных поступлений включает все такие статьи, как деньги, полученные от клиентов по неоплаченным счетам, продажи за наличные и любые другие операции, которые уменьшают дебиторскую задолженность предприятия.

С другой стороны, Журнал платежей наличными включает все элементы, такие как платежи по неоплаченным счетам поставщикам и покупки наличными; элементы, которые помогут уменьшить кредиторскую задолженность по бизнесу.

ТАКЖЕ ПРОЧИТАЙТЕ: Полное руководство по экономичному количеству заказа

Преимущества кассовой книги

- Кассовая книга помогает создавать и вести регулярный учет всех кассовых операций в хронологическом порядке.

- Любой платеж наличными или кассовый чек можно отследить в кассовой книге, поскольку записи расположены в хронологическом порядке.

- Эффективное управление денежными средствами является основной целью ведения кассовой книги , поскольку при необходимости становится легко проверить остаток денежных средств. Это помогает бухгалтерам и менеджерам в организации эффективно планировать денежные средства, когда это необходимо.

- Кассовая книга также обеспечивает легкий и быстрый доступ к информации по сравнению с бухгалтерской книгой.

- Денежные средства можно легко проверить, сравнив фактические наличные деньги в кассе с остатком в кассовой книге; таким образом, это помогает обнаруживать любые ошибки в записях.

- Помогает обнаруживать любые попытки мошенничества с наличными в бизнесе.

ТАКЖЕ ЧИТАЙТЕ: что такое уведомление о получении товара и почему это важно?

Разница между кассовой книгой и дневником

Ежедневник обычно используется в системе ручного учета для записи транзакций по мере их совершения в течение дня.

Затем записи размещаются в различных регистрах в зависимости от характера транзакции.

Разница между кассовой книгой и ежедневником заключается в том, что ежедневник записывает каждую транзакцию, а кассовая книга записывает только те транзакции, которые имеют место.

Некоторые предприятия могут вести многодневные книги для различных категорий финансовых операций; однако ведется только одна кассовая книга.

Крупные предприятия могут вести отдельные кассовые книги для поступлений и платежей, что не является способом регистрации операций в книге учета рабочего времени.

ЧИТАЙТЕ ТАКЖЕ: что такое производительность доставки и как ее можно улучшить?

Разница между кассовой книгой и кассовым счетом

В кассовой книге регистрируются все кассовые операции, но кассовый счет является счетом в главной бухгалтерской книге.

Кассовая книга может функционировать как журнал и бухгалтерская книга, но структура кассового счета аналогична бухгалтерской книге.

Кассовая книга содержит рассказы с подробностями об использовании или источнике наличных денег, которых нет на кассовом счете.

Предприятия предпочитают кассовые книги кассовому счету, поскольку они могут легко определять остатки наличности каждый день; их также легко рассчитать и получить к ним доступ.

Процесс проверки помогает быстро выявлять ошибки, а благодаря ежедневной проверке остатков денежных средств записи всегда обновляются.

Однако баланс денежных средств на счетах обычно сверяется только в конце месяца, когда банк выпускает ежемесячный отчет.

ЧИТАЙТЕ ТАКЖЕ: Преимущества банковской сверки в бухгалтерском учете

Запись в кассовой книге

Кассовая книга, как и любая другая бухгалтерская книга, имеет две стороны: дебетовую и кредитовую.

Все денежные поступления записываются по дебету в левой части, а все платежи наличными записываются по кредиту в правой части.

Баланс наличных средств определяется путем нахождения разницы между дебетовой и кредитовой сторонами.

Если денежный поток положительный, будет дебетовое сальдо, а если денежный поток недостаточен, то кредитовое сальдо.

Структура кассовой книги состоит из столбцов и может состоять из одного, двух или трех столбцов.

В одноколонной кассовой книге регистрируются только денежные поступления и платежи.

В кассовой книге с двумя столбцами вы можете найти подробную информацию о банковских операциях в дополнение к наличным платежам и квитанциям.

В трехколонной кассовой книге все эти реквизиты записываются, и дополнительно, как реквизиты скидок при продаже или покупке.

В кассовой книге с одним столбцом вы найдете четыре заголовка: «Дата», «Подробности», «Сумма», «Фолио или ссылочный номер», «Сумма объявления».

Эти заголовки находятся как на стороне квитанций (слева), так и на стороне платежей (справа). В столбце даты, конечно же, упоминается дата транзакции.

Поскольку она постоянно обновляется, кассовая книга находится в хронологическом порядке операций.

В столбце «Подробности» вы найдете описание транзакции, а в столбце «Номер ссылки» указан номер счета.

ТАКЖЕ ЧИТАЙТЕ: Дебетовая и кредитовая ноты

Протоколы кассовой книги

Чтобы начать свою кассовую книгу , составьте список суммы наличных денег, с которой вы начали фонд мелкой наличности.

В качестве следующего шага составьте список всех покупок, оплаченных из этого фонда, и вычтите эту сумму.

Когда сумма будет исчерпана, вам нужно добавить в нее еще наличных и записать это.

Вы должны согласовывать счета, проверяя, чтобы сумма фонда и баланс книги были одинаковыми через регулярные промежутки времени.

ЧИТАЙТЕ ТАКЖЕ: Разница между снабжением и закупкой

Кассовая книга Бухгалтерия

Кассовая книга должна содержать записи обо всех законных деловых операциях, будь то расходы или поступления.

Например, деньги, уплаченные за канцелярские товары, сырье, заработную плату, ремонт и т.

д., являются законными деловыми расходами.

д., являются законными деловыми расходами.Денежные средства, уплаченные за покупку личных вещей, не должны регистрироваться в кассовой книге.

Аналогичным образом денежные средства, полученные от продаж, и платежи дебиторов должны регистрироваться в кассовой книге, поскольку они являются законными коммерческими поступлениями, а не полученными личными кредитами и т. д.

Законные деловые расходы должны быть перенесены в бухгалтерскую книгу, и вы можете заявить расходы как вычеты после их распределения по соответствующим категориям.

Суммы денег, которые вы снимаете со своего банковского счета для пополнения своих мелких наличных, должны быть отмечены в банковской книге, чтобы у вас была надлежащая запись о них.

ТАКЖЕ ЧИТАЙТЕ: Что такое стоимость работы?

Проблемы с кассовой книгой

Решение о том, какие покупки наиболее важны для учета кассовой книги, может быть немного запутанным.

Неуполномоченные сотрудники могут выписывать чеки или использовать кредитные карты компании для совершения покупок (из мелкого денежного фонда), которые могут быть достаточно большими, чтобы оправдать другие формы оплаты.

Если вы станете слишком зависимы от мелких покупок за наличные, вы можете в конечном итоге потратить чрезмерную сумму на вещи, которые можно было бы купить с меньшими затратами через оптовых торговцев.

ТАКЖЕ ЧИТАЙТЕ: Как стоимость доставки влияет на стоимость запасов?

Вывод

Ведение бухгалтерского учета вручную не только громоздко и требует много времени, но и чревато ошибками.

Одна ошибка может иметь каскадный эффект и повлиять на ваши финансовые отчеты.

Хорошим решением является автоматизация и оптимизация функций ваших учетных записей с помощью надежного программного обеспечения ERP, такого как Tranquil, которое имеет надежный модуль учетных записей.

Это поможет вам сэкономить время, усилия и деньги, а также обеспечит точность записей.

Кроме того, вы можете использовать отличные возможности программного обеспечения для составления отчетов и получать различные типы отчетов для определения финансового положения вашего бизнеса.

Об авторе