Как оформить дивиденды в ооо: Как учредителю вывести прибыль из ООО: дивиденды

Дивиденды учредителю ООО: учет, налоги, документы

11.03.2013

|

О документообороте и налогообложении при выплате дивидендов единственному учредителю ООО, а также об отражении соответствующих операций в бухгалтерском учете рассказывают эксперты службы Правового консалтинга ГАРАНТ Дарья Брижанева и Сергей Родюшкин. |

Документооборот

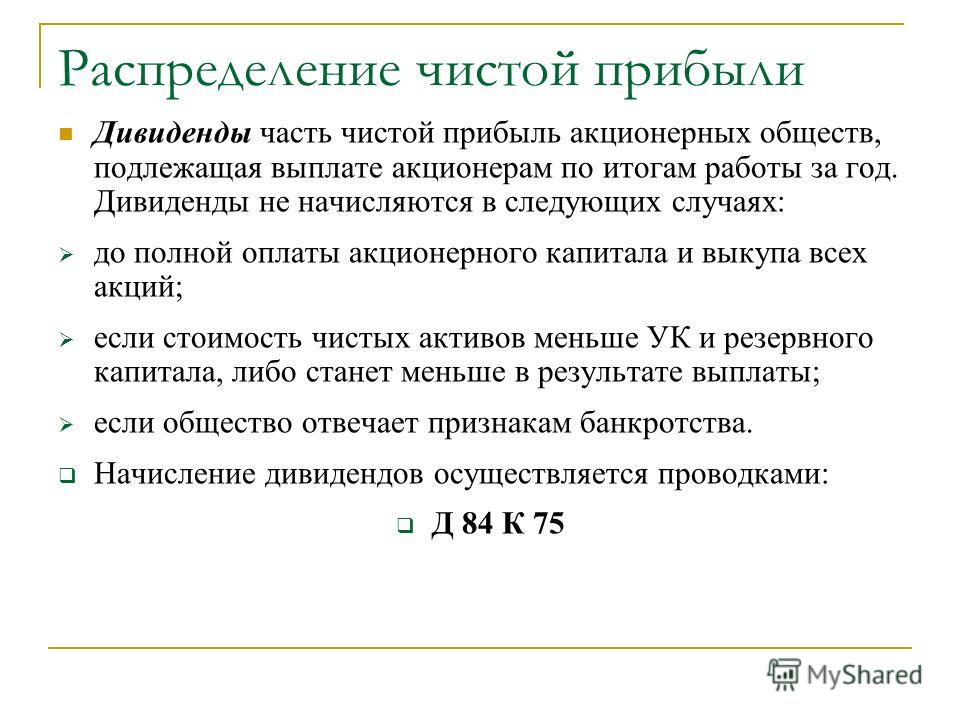

Распределение прибыли между участниками общества с ограниченной ответственностью регламентировано Федеральным законом от 08.02.1998 N 14-ФЗ «Об обществах с ограниченной ответственностью» (далее — Закон N 14-ФЗ).

Согласно п. 1 ст. 28 Закона N 14-ФЗ общество вправе ежеквартально, раз в полгода или раз в год принимать решение о распределении своей чистой прибыли между участниками. Решение об определении части прибыли, распределяемой между участниками ООО, принимается общим собранием участников общества.

Решение об определении части прибыли, распределяемой между участниками ООО, принимается общим собранием участников общества.

При этом должны соблюдаться все обязательные условия для начисления и выплаты дивидендов, предусмотренные ст. 29 Закона N 14-ФЗ.

Условие о том, как распределяется чистая прибыль общества — раз в квартал, раз в полугодие или раз в год, должно содержаться в уставе общества.

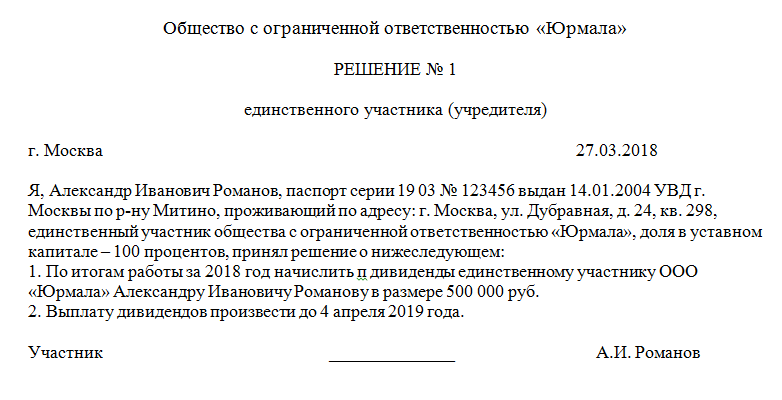

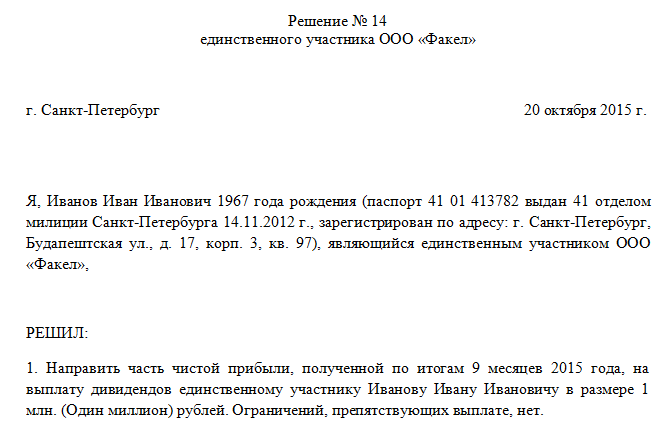

Согласно п. 2 ст. 7 Закона N 14-ФЗ, общество может быть учреждено одним лицом, которое становится его единственным участником. При этом решения по вопросам, относящимся к компетенции общего собрания, принимаются единственным участником общества единолично и оформляются письменно (ст. 39 Закона N 14-ФЗ).

Унифицированной формы документа, которым оформляется принятое единоличное решение о распределении соответствующей части прибыли общества, не существует. Однако в любом случае составление документа о принятом решении (например протокола) в письменном виде обязательно.

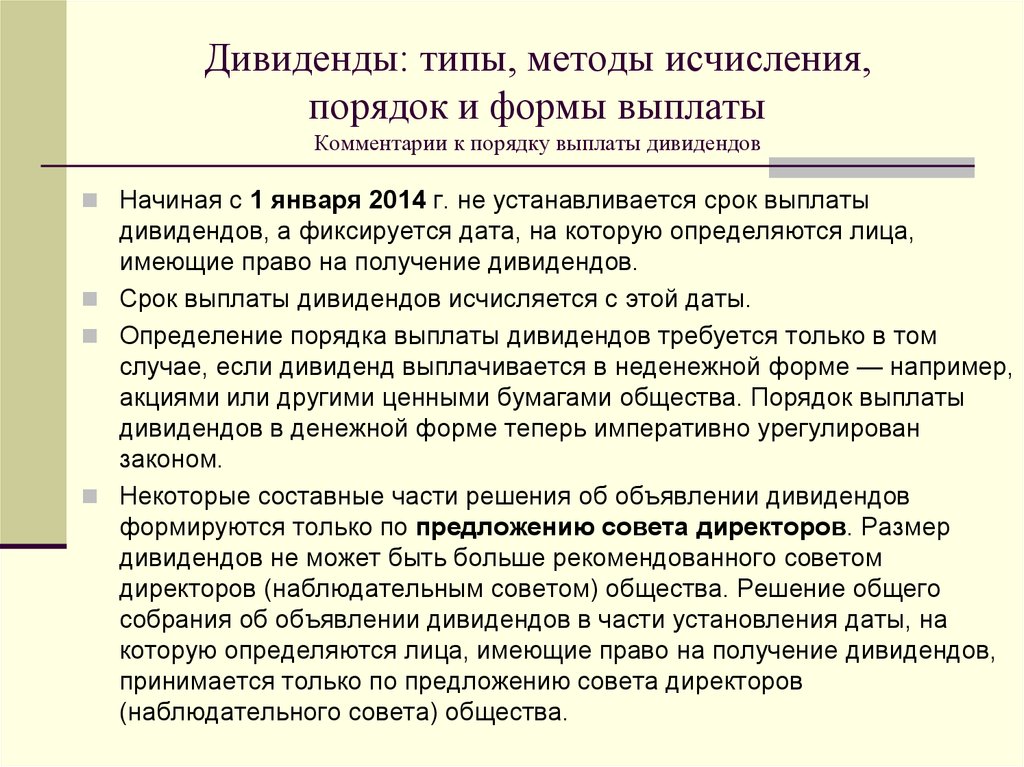

В нем указывается повестка дня и принятые решения, например:

— об установлении размера дивидендов, подлежащих выплате;

— о форме выдачи дивидендов;

— о сроке выдачи.

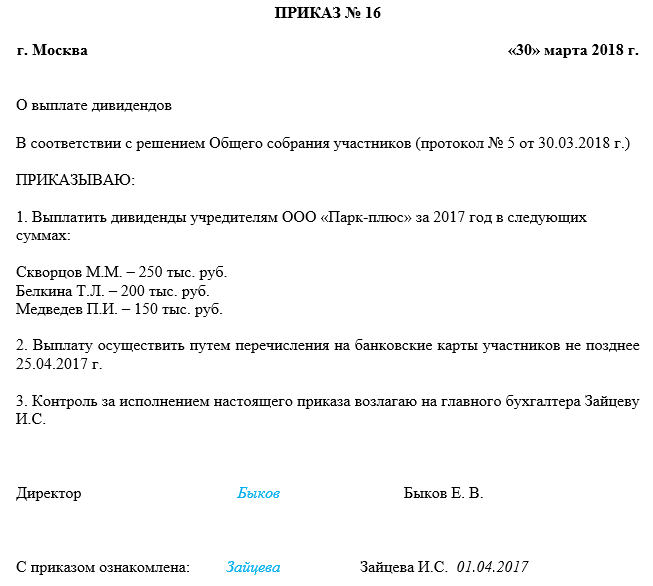

На основании протокола составляется приказ о выплате дохода учредителю, который и будет основанием для проведения расчетов.

НДФЛ

В соответствии с пп. 1 п. 1 ст. 208 НК РФ дивиденды, полученные от российских организаций, относятся к доходам от источников в РФ.

При определении налоговой базы по НДФЛ учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах, или право на распоряжение которыми у него возникло (п. 1 ст. 210 НК РФ).

Если источником дохода налогоплательщика (физического лица), полученного в виде дивидендов, является российская организация, указанная организация признается налоговым агентом и определяет сумму НДФЛ отдельно по каждому налогоплательщику применительно к каждой выплате указанных доходов по ставке, предусмотренной п.

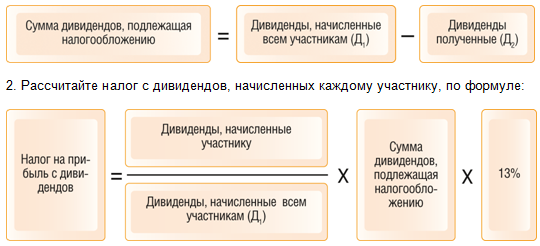

В п. 2 ст. 275 НК РФ установлен зачетный метод исчисления налогов с доходов от капитала. Его суть заключается в том, что налог (налог на прибыль и НДФЛ в соответствии с п. 2 ст. 214 НК РФ) рассчитывается не со всей суммы выплачиваемых дивидендов, а за вычетом дивидендов, которые получены самим налоговым агентом.

Данные доходы облагаются налогом по ставке 9% (п. 4 ст. 224 НК РФ).

Удержание НДФЛ организацией производится в момент фактической выплаты дивидендов (п. 4 ст. 226 НК РФ). В свою очередь, суммы удержанного НДФЛ перечисляются в бюджет не позднее дня фактического получения в банке наличных денежных средств на выплату дохода, а также дня перечисления дохода со счета организации в банке на счета физических лиц (п. 6 ст. 226 НК РФ).

Бухгалтерский учет

В соответствии с Положением по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденным приказом Минфина России от 29. 07.1998 N 34н (далее — Положение), бухгалтерская прибыль (убыток) представляет собой конечный финансовый результат (прибыль или убыток), выявленный за отчетный период на основании бухгалтерского учета всех хозяйственных операций организации и оценки статей бухгалтерского баланса по правилам, принятым в соответствии с Положением.

07.1998 N 34н (далее — Положение), бухгалтерская прибыль (убыток) представляет собой конечный финансовый результат (прибыль или убыток), выявленный за отчетный период на основании бухгалтерского учета всех хозяйственных операций организации и оценки статей бухгалтерского баланса по правилам, принятым в соответствии с Положением.

Начисление годовых дивидендов по результатам деятельности организации за отчетный год признается событием после отчетной даты (п.п. 3, 5 ПБУ 7/98 «События после отчетной даты»). Поэтому начисление годовых дивидендов раскрывается в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках.

При наступлении события после отчетной даты в бухгалтерском учете периода, следующего за отчетным, в общем порядке делается запись, отражающая это событие (абзацы 1, 4 п. 10 ПБУ 7/98).

Поскольку в рассматриваемом случае учредитель также является генеральным директором (т.е. сотрудником организации), на наш взгляд, начисление дивидендов следует отражать по кредиту счета 70 «Расчеты с персоналом по оплате труда».

Таким образом, на дату принятия учредителем решения в бухгалтерском учете на основании Инструкции при применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной приказом Минфина России от 31.10.2000 N 94н, отражаются следующие операции:

Дебет 84 субсчет «Прибыль к распределению» Кредит 84 субсчет «Прибыль на выплату дивидендов»

— отражено распределение прибыли на выплату дивидендов;

Дебет 84 субсчет «Прибыль на выплату дивидендов» Кредит 70

— отражена задолженность перед учредителем по выплате дивидендов;

Дебет 70 Кредит 68, субсчет «Расчеты по НДФЛ»

— удержан НДФЛ;

Дебет 68, субсчет «Расчеты по НДФЛ» Кредит 51

— перечислен НДФЛ, удержанный с начисленных дивидендов;

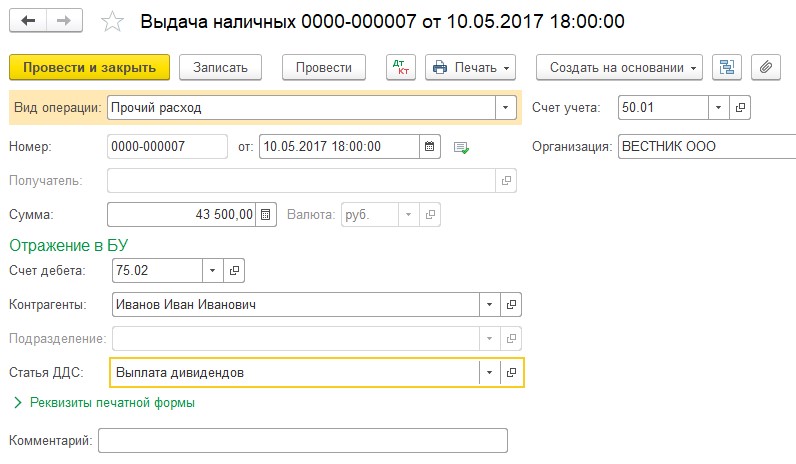

Дебет 70 Кредит 51 (50)

— дивиденды перечислены на расчетный счет (выданы через кассу).

С текстами документов, упомянутых в ответе экспертов, можно ознакомиться в справочной правовой системе ГАРАНТ.

Темы: учет в ООО , учет дивидендов , НДФЛ

Рубрика: Налог на прибыль организаций , Налог на доходы физических лиц (НДФЛ)

Поделиться с друзьями:

Подписаться на комментарии

Отправить на почту

Печать

Написать комментарий

Как из 1С отправлять уведомления по НДФЛ в ФНС Возмещение причиненного вреда за виновного иным лицом потребует уплаты НДФЛ Нужно ли учитывать в базе налога на прибыль компенсацию в связи с изъятием недвижимости Организациям напомнили правила зачета иностранных налогов Как определить срок полезного использования объекта, созданного при объединении нескольких ОС

Выплата дивидендов | Zilver

Перейти к содержанию

Большинство успешных руководителей и собственников предприятий задаются вопросами о выплате дивидендов: как оформить, когда платить и как это облагается налогами?

Для полного и четкого ответа на данные вопросы, конечно же, понадобится проанализировать устав предприятия, проверить последние изменения в законодательстве.

Общее собрание участников (акционеров) принимает решение об утверждении финансовых результатов предыдущего года. Если по результатам года есть чистая прибыль или нераспределенная прибыль предыдущих лет, то принимается решение об использовании (распределении) прибыли и выплате дивидендов. Одновременно необходимо решить вопрос о размерах дивидендов, сроках и порядке их выплаты. Для привилегированных акционеров (в АО) законодатель предусмотрел возможность выплаты дивидендов и без наличия прибыли – из резервного или иных специальных фондов предприятия.

Иногда к нашим юристам обращаются с вопросом о возможности выплаты дивидендов ООО в текущем году, т.е. до утверждения финансового отчета за год (например, в июне 2018 года выплачиваются дивиденды за 2018 год). Юридически такая выплата не совсем верная. Из многих определений и толкований, которые содержатся в украинском законодательстве и судебной практике следует, то дивиденды выплачиваются из прибыли, которая может быть определена только по итогам года.

Как уже говорилось выше, сроки и порядок выплаты должны быть определены в решении (протоколе) участников (акционеров).

Что касается налогов, то с начисленных дивидендов уплачивается налог на прибыль (для юридических лиц-участников) или налог с доходов физических лиц (для физических лиц-участников, соответственно).

Примечание: выплата дивидендов по привилегированным акциям приравнивается с точки зрения налогообложения к выплате заработной платы.

Отдельно следует обратить внимание на то, что обязанность выплатить дивиденды у предприятия возникает только после принятия соответствующего решения общим собранием участников (акционеров) (за исключением привилегированных акционеров, условия выплат которым установлены в уставе). Поэтому участники не могут обязать в судебном порядке предприятие выплатить дивиденды, если соответствующее решение не принималось участниками (акционерами) в установленном порядке. Суд может только обязать провести общее собрание, если оно не было проведено (проигнорировано руководством/наблюдательным советом) вопреки законному созыву такого собрания.

Поэтому участники не могут обязать в судебном порядке предприятие выплатить дивиденды, если соответствующее решение не принималось участниками (акционерами) в установленном порядке. Суд может только обязать провести общее собрание, если оно не было проведено (проигнорировано руководством/наблюдательным советом) вопреки законному созыву такого собрания.

Детальней о выплате дивидендов в иностранной валюте читайте — тут.

При выплате дивидендов иностранцам (в иностранной валюте) следует также учитывать особенности налогообложения таких дивидендов (подробней о налогообложении дивидендов, выплачиваемых иностранцу можно прочитать на примере налогообложения дивидендов, выплачиваемых в Австрию).

Если Ваше предприятие планирует выплатить дивиденды, перед обращением к юристу рекомендуем заполнить анкету от юридической компании «Зильвер». На основе полученных данных юрист сможет эффективно оформить и сопроводить выплату дивидендов согласно хорошо отлаженному порядку действий.

Если Вам необходима дополнительная консультация юриста по выплате дивидендов или понадобилась помощь адвоката в суде, юристы и адвокаты юридической компании «ЗИЛЬВЕР» с радостью будут Вам полезны. Для личной встречи со специалистами ЮФ «ЗИЛЬВЕР» в Киеве, Одессе или Днепре Вы можете связаться по телефонам: 38 050 140 95 60, +38 098 002 78 25, e-mail: [email protected].

Юридическая фирма «Зильвер» в Facebook

Юридическая фирма «Зильвер» в Instagram

ВверхRealty Income: O-O-O It’s Magic You Know (NYSE:O)

28 декабря 2021 г., 7:00 утра ETRealty Income Corporation (O)F, F.PB, GNL, GNL.PA, GNL.PB, K, PSA .PQ, PLD, PLDGP, PSA, PSA.PE, PSA.PF, PSA.PG, PSA.PI, PSA.PJ, PSA.PL, PSA.PM, PSA.PN, PSA.PO, PSA.PR, REIT , T, T.PA, T.PC, TBB, TBC, V, Z, ZG71 Комментарии

Брэд Томас

Торговая площадка

Сводка

- Знаете ли вы, что существуют однобуквенные бегущие строки для каждой буквы алфавита, кроме для P и N?

- Сегодня я сосредоточусь на символе тикера «О».

- Realty Income — мой самый крупный пакет акций. И, как я это вижу, это настолько чистая магия, насколько акции могут быть.

- Ищете другие идеи для инвестиций, подобные этой? Получите их исключительно на iREIT на Alpha. Подробнее »

ra2studio/iStock через Getty Images

Некоторые из крупнейших компаний, котирующихся на NYSE, имеют однобуквенные тикеры. Опять же, как и некоторые относительно неизвестные.

Первоначально, когда символ нужно было записывать на квитанциях о транзакциях, чем короче он был, тем лучше. Таким образом, мы имеем:

- AT&T (T)

- Ford (F)

- Kellogg (K)

- Zillow ).

Таким образом, существуют однобуквенные тикеры почти для всех 26 букв алфавита, кроме P и N. Хотя в секторе инвестиционных трастов недвижимости (REIT) есть только один.

Большинство моих читателей знают о Realty Income (NYSE:O), хотя, возможно, не так много из-за этого фактора. Тем более, что она позиционировала себя как «The Monthly Dividend Company®».

(Источник: веб-сайт Realty Income)

Что касается меня, то я знаю о Realty Income более 20 лет, начиная с того времени, когда я был застройщиком. На самом деле я продал несколько зданий этому однобуквенному тиккеру REIT в свое время.

Думая об этом сейчас, я хотел бы получить акции вместо возврата денег в те старые добрые времена. Иногда больно думать о том, сколько даже 100 долларов вложили в Realty Income за 19 лет.94 выглядело бы так, как сегодня…

(Источник)

Тем не менее — и просто ради интереса — взгляните на то, как он работал на протяжении многих лет по сравнению с другими однобуквенными тикерами, такими как F, T и K:

(Источник: Yahoo Finance)

И чтобы вы не обвиняли меня в придирчивости, вот Visa (V), которая значительно превзошла O с момента выхода на IPO в 2008 году.

(Источник: Yahoo Finance)

Магия дохода от недвижимости в действии на протяжении десятилетийТем не менее, для меня Realty Income — это волшебная акция с исключительной долгосрочной доходностью. Основанная в 1969 г., она стала публичной в 1994 г. и с тех пор использовала время, чтобы увеличить количество:

- Недвижимостей с 630 до 10 808 — теперь во всех 50 штатах, Пуэрто-Рико, Соединенном Королевстве и Испании

- Недвижимое имущество (по стоимость) от $451 млн до $24 млрд

- Отдельные имена арендаторов от 23 до примерно 650

- Отрасли, представленные в клиентской базе от пяти до 60

- Годовой доход с 49 млн долларов США до 1,640 млрд долларов США (по состоянию на 31 декабря 2020 г.)

- Скорректированные фонды от операционной деятельности (AFFO) с 39,2 млн долларов США до 1,173 млрд долларов США (по состоянию на 31 декабря 2020 г.)

- Годовые денежные дивиденды от 0,90 долларов США за акцию до $2,832.

Today’s Realty Income является доминирующей силой REIT, компанией S&P 500 и одной из 65 компаний в элитном индексе S&P 500 Dividend Aristocrats®. Благодаря этому наследию компания смогла совершить такое стратегическое поглощение Vereit в начале этого года.

Недавно я встретился с ее генеральным директором Сумитом Роем, чтобы обсудить бизнес и помочь мне развенчать несколько мифов, окружающих его компанию и модель чистой аренды.

Он сказал, что Vereit в настоящее время в значительной степени интегрирована, вплоть до отделения их объединенных офисных активов. И, напомнил он мне, эта сделка стала приростом с первого дня. «В общей системе мы смогли реализовать прирост к северу от 10%», — сказал Рой.

Видите ли, «портфолио Vereit очень дополняло» существующее портфолио Realty. Например, до слияния доля O в магазине товаров повседневного спроса составляла 11%+. Сейчас 9.4%.

Или возьмем его историю с продуктовым магазином. Это было «почти до 11%, и оно упало примерно до 9%» между Vereit и его последующими международными покупками у таких компаний, как Sainsbury’s и Tesco в Великобритании.

Между тем, ее промышленное присутствие увеличилось «примерно с 12% до 15% формально» — точно в соответствии с ее ранее заявленными целями.

Балансовый отчет класса А и другие вещи, которые мне нравятся в доходах от недвижимостиРой также упомянул необеспеченные облигации Vereit на сумму 6 миллиардов долларов, «мы можем рефинансировать, используя наш балансовый отчет с рейтингом А». Проще говоря, существует «ценность, которая будет создаваться на постоянной основе в течение многих-многих лет вперед».

(Источник — презентация компании)

Когда я спросил, как он снижает риски во время пандемии, он сразу упомянул о театральной индустрии. Раньше это не приносило арендодателям никаких одолжений, и раньше на него приходилось почти 6% портфеля Realty Income.

С тех пор этот процент уменьшился за счет более стратегических приобретений. Тем не менее, это не из отрасли в целом.

Еще раз процитирую его: крупные голливудские студии поняли, что:

«… вы не можете использовать потоковый сервис или PVOD [видео премиум-класса по запросу] в качестве эксклюзивного источника распространения контента, особенно для этих высокобюджетных фильмов, и пытаться воспроизвести экономику кинотеатрального распространения.

«Будет место для всех этих различных каналов распространения», — добавил он, но «театры по-прежнему будут доминирующим» источником блокбастеров. И наступившее лето подтвердило это предположение.

«… с июля мы получаем 100% арендной платы как от AMC, так и от Regal. И это, опять же, является свидетельством их уверенности в их бизнесе в будущем. И поэтому бизнес в значительной степени восстановился.»

Это всегда был нашим тезисом. Мы разделили это право в разгар экономического спада, и это в значительной степени подтвердилось».

Это всегда был нашим тезисом. Мы разделили это право в разгар экономического спада, и это в значительной степени подтвердилось». (Источник — Презентация компании)

Я не возражал против всего, что он там сказал. И я уже знал инфляционную позицию Realty Income. Но я все равно хотел, чтобы мои читатели услышали это прямо от него.

«В этом прелесть быть 52-летней компанией», — был его ответ. Он был там, делал это и знает, как справляться с такими вещами, повышением ставок и всем остальным.

Инфляция — это не весело, но с ней можно справиться Конечно, он сказал на эту тему больше. Итак, вот еще эксклюзивная стенограмма:

Итак, вот еще эксклюзивная стенограмма:

» Прежде всего, мы должны иметь представление об этой инфляции, чтобы определить, является ли она временной или структурной тенденцией к гораздо более высокой инфляции на многие-многие годы вперед. И мы согласны с тем, что это больше, чем преходяще, но это не структурный сдвиг. И, вероятно, у этого есть еще 12 месяцев и т. д., чтобы разыграться».

Это связано, например, с проблемами цепочки поставок, которые привели к повсеместному росту цен. Тем не менее, в то же время технологические достижения даже за последние два года позволили значительно повысить производительность.

Даже «проводя интервью через Zoom», добавил он. «Похоже, что мы делали это так много раз за последние 12 месяцев», но эта тенденция «все еще довольно нова. И эти типы технологий будут продолжать как бы смягчать инфляционные проблемы».

Повышение уровня занятости «в недалеком будущем… снова позволит снизить показатели инфляции».

«Мы всегда обнаруживали, что ставки капитализации следуют этому примеру.

«Есть небольшая задержка. Но спреды, которых мы смогли достичь за всю историю нашей компании, особенно в качестве публичной компании, с тех пор как мы ее отслеживали, составляли около 150 базисных пунктов. И мы продолжаем генерировать это, несмотря на среду, в которой мы оказались за последние 12-18 месяцев».0131

А пока:

А пока: Рой «не верит, что это резко изменится».

Доход от недвижимости имеет более чем один способ справиться с инфляциейРой признал, что инфляция, внезапно поднявшаяся на 10% или выше, была бы другой историей для дохода от недвижимости. Но, опять же, он не ожидает ничего подобного.

Как бы то ни было, компания циклически перебирает 5-6% своих договоров аренды каждый год — договоров аренды с фиксированным увеличением. А что касается предполагаемого вопроса о рефинансировании своего баланса, он добавил, альтернативные рынки».

Это будет за пределами США через Великобританию и континентальную Европу. Это также добавляет разнообразия, чтобы помочь еще больше сбалансировать деловые отношения Realty Income.

«… просто для сравнения: сегодня наша 10-летняя необеспеченная ставка составляет 2,3% здесь, в США. Это около 2% в Великобритании, и только 1% в Европе.

» … мы, вероятно, являемся наиболее эффективным бизнесом по чистой аренде, где наша маржа EBITDA [прибыль до вычета процентов, налогов, износа и амортизации] составляет 94% — почти 4,5%, из которых наши [общие и административные операции]…

И, как вы знаете, одним из самых больших преимуществ инвестиций в чистую аренду является тип аренды, при котором, да, расходы на страхование пойдут

(Источник — Презентация компании)

Стоимость капитала и предельные ставки недвижимости. После этого я спросил его о стоимости капитала REIT и ставках капитализации. Во-первых, он сказал, что доход от недвижимости принимает во внимание три компонента:

Во-первых, он сказал, что доход от недвижимости принимает во внимание три компонента:

» Одна из них — это стоимость собственного капитала, которая является обратной величиной мультипликатора P/FFO. Затем вы корректируете ее на стоимость выпуска, чтобы убедиться, что вы ее покрываете.

» Во-вторых, долговые рынки. И то, как мы думали о нашем финансировании, нашем бизнесе, это обычно две трети акционерного капитала, одна треть долга. И это дополняется свободным денежным потоком, который, очевидно, по мере того, как мы становимся все более и более крупной компанией… продолжает расти».

Это касается номинальной стоимости капитала Realty Income. Хотя он также «рассматривает нашу долгосрочную стоимость капитала, в сравнении с которой мы запускаем сценарии [внутренней нормы доходности] для инвестиций, которые мы рассматриваем».

Он также сравнивает номинальную стоимость капитала:

» … с капитальными ставками, по которым мы приобретаем.

«Итак, начальный спред составляет 155 базисных пунктов, 160 базисных пунктов, которые мы делим с рынком. И, конечно же, это смешанная ставка капитализации.

«Ставки капитализации очень разные и очень сильно зависят от типа продуктов, которые мы покупаем, продолжительности срока аренды, кредита арендатора, лежащего в основе этой аренды, показателей недвижимости и условий самой аренды». Запутались? Надеюсь, приведенный ниже рисунок поможет вам.0003

(Источник — презентация компании)

Наш тезис о покупке недвижимости для получения доходаЧтобы посмотреть и прослушать интервью Саммита Роя полностью (или прочитать его стенограмму), посетите iREIT на сайте Alpha. А пока позвольте мне объяснить мое личное убеждение, почему мы считаем O ПОКУПАТЬ…

Как показано ниже, акции сейчас торгуются по $69,22.

(Источник: FAST Graphs)

Доходность составляет 4,3%, а коэффициент выплат, основанный на AFFO, составляет 80%, что ниже среднего показателя по группе аналогов (94%).

(ВНИМАНИЕ : избегайте Global Net Lease ( GNL ) с коэффициентом выплат 109%). дивидендов, помните, что компания O увеличивала свои дивиденды более 25 лет подряд. Итак, это официальный дивидендный аристократ.

А вот его мультипликатор p/FFO за более длительный период времени:

(Источник: FAST Graphs)

дивидендная машина с голубыми фишками (похожая на крепость).

Компания надеялась стать консолидатором — так же, как Prologis (PLD) в промышленном подсекторе или Public Storage (PSA) в самостоятельном хранении. Но сначала ему нужно было заработать себе на славу, обеспечив стабильную прибыль и рост дивидендов.

Итак, посмотрите на PSA…

(Источник: FAST Graphs)

А вот посмотрите на PLD…

(Источник: FAST Graphs) являются доминирующими консолидаторами с рейтингом А. Точно так же наши бычьи настроения в отношении O напрямую связаны с широким рвом, который мы видим вокруг этого REIT, состоящего из звезд.

Если вас интересует доходность 7%, 8% или даже 9%, просто нажмите на одну из ссылок на мои статьи. Но если вас интересует доходность 4%+, которая должна вырасти примерно на 10% в 2022 году и принести примерно 15%…

Вам просто нужно запомнить однобуквенный код «О».

(Источник: FAST Graphs)

Бонус: Мастер-класс Сумита Роя по повышению ставок:Примечание автора: Брэд Томас — писатель с Уолл-Стрит, а это значит, что он не всегда прав в своих прогнозах или рекомендациях. Поскольку это относится и к его грамматике, извините за возможные опечатки. Кроме того, эта статья бесплатна: она написана и распространена только для помощи в исследованиях, предоставляя при этом форум для размышлений второго уровня.

The iREIT BUY ZONE

Присоединяйтесь к iREIT на Alpha сегодня, чтобы получить самое глубокое исследование, которое включает в себя REIT, mREIT, Preferreds, BDC, MLP, ETF, банки, и мы недавно добавили Prop Tech SPAC в линейку. .

Недавно мы добавили совершенно новый трекер рейтингов под названием iREIT Buy Zone, чтобы помочь участникам проверять ценность. Нечего терять с нашей БЕСПЛАТНОЙ двухнедельной пробной версией.

Это предложение включает 2-недельную БЕСПЛАТНУЮ ПРОБНУЮ ПРОБНУЮ плюс мою БЕСПЛАТНУЮ книгу.Эта статья была написана

Брэдом Томасом

107,13 тыс. подписчиков

Автором iREIT на Alpha

Служба № 1 для безопасного и надежного дохода REIT

Брэд Томас является генеральным директором 5 Wide Moat WMR»), издатель финансовой информации на основе подписки, обслуживающий более 10 000 инвесторов по всему миру. В WMR работает команда опытных многопрофильных аналитиков, охватывающих все категории дивидендов, включая REIT, MLP, BDC и традиционные C-Corps.

Бренды WMR включают: (1) iREIT на Alpha (Seeking Alpha) и (2) The Dividend Kings (Seeking Alpha) и (3) Wide Moat Research. Он также является редактором The Forbes Real Estate Investor .

Томас также был представлен в Barron’s, Forbes Magazine, Kiplinger’s, US News & World Report, Money, NPR, Institutional Investor, GlobeStreet, CNN, Newsmax и Fox.

Он является ведущим аналитиком Seeking Alpha в 2014, 2015, 2016, 2017, 2018, 2019 годах., 2020, 2021 и 2022 (на основе просмотров страниц) и имеет более 106 000 подписчиков (на Seeking Alpha). Томас также является автором руководства The Intelligent REIT Investor Guide (Wiley) и пишет новую книгу REITs For Dummies.

Томас получил степень бакалавра наук в области бизнеса/экономики в Пресвитерианском колледже. Он женат и имеет пятерых замечательных детей. Он имеет более чем 30-летний опыт инвестирования в недвижимость и является одним из самых плодовитых авторов на Seeking Alpha.

Раскрытие информации: У меня/нас есть выгодная длинная позиция по акциям O посредством владения акциями, опционов или других деривативов. Я написал эту статью сам, и она выражает мое собственное мнение. Я не получаю за это компенсацию (кроме Seeking Alpha). У меня нет деловых отношений ни с одной компанией, акции которой упоминаются в этой статье.

Комментарии (71)Рекомендуется для вас

Чтобы этого не произошло в будущем, включите Javascript и файлы cookie в своем браузере.

Это часто случается с вами? Пожалуйста, сообщите об этом на нашем форуме обратной связи.

Если у вас включен блокировщик рекламы, вам может быть заблокировано продолжение. Пожалуйста, отключите блокировщик рекламы и обновите страницу.

- Дом

- Исследования и советы

- Инструменты исследования

- Акции

- BetaShares Crude Oil Index ETF-Currency Hedged (Synthetic) (OOO)

- Дивиденды

Текущая цена акции ООО: $5,270 0,1 (1,86%)

Betashares Crude Oil Index ETF — Currency Hedged (Synthetic) (OOO) — это биржевой фонд, стремящийся обеспечить результаты инвестиций, которые соответствуют цене и доходности индекса сырой нефти S&P GSCI (базового индекса), с валютным хеджированием против изменения курса AUD/USD.

- Обзор

- Детали фонда

- Объявления

- Дивиденды

Искать все дивиденды

Сектор Рыночная капитализация

(млн долларов)Тип распределения Дивиденд Франкинг Экс-дивидендная дата Дата платежа Текущая цена Цена

7D СредняяДивиденд

Доход— 166 $ H F Результат $1,29 0% 1 июля 2022 г. 18 июля 2022 г. 5,270 $ $5,660 — — 166 $ Специальное событие $1,29 0% 30 июня 2022 г. 18 июля 2022 г. 5,270 $ $5,660 — — 166 $ Результат 67,7 цента 0% 1 июня 2022 г. 17 июня 2022 г. 5,270 $ $5,660 — — 166 $ Результат 48,84 цента 0% 2 мая 2022 г. 17 мая 2022 г. 5,270 $ $5,660 — — 166 $ H F Результат 38,37 цента 0% 1 июля 2021 г. 16 июл 2021 5,270 $ $5,660 — — 166 $ Результат 42,81 цента 0% 2 июня 2021 г. 17 июня 2021 г. 5,270 $ 5,660 $ — — 166 $ Результат 0 центов 0% 1 июня 2021 г. 17 июня 2021 г. 5,270 $ $5,660 — — 166 $ Результат 34,14 цента 0% 3 мая 2021 г. 18 мая 2021 г. $5,270 $5,660 — — 166 $ H F Результат 0 центов 0% 1 июля 2020 г. 16 июля 2020 5,270 $ $5,660 — — 166 $ Результат 5,98 цента 0% 1 апр 2020 20 апр 2020 5,270 $ $5,660 — — 166 $ Результат 43,08 цента 0% 2 января 2020 г. 17 янв. 2020 5,270 $ $5,660 — — 166 $ Результат 44,06 цента 0% 1 окт. 2019 г. 16 окт. 2019 5,270 $ $5,660 — — 166 $ H F Результат 18,21 цента 0% 1 июля 2019 г. 16 июл 2019 5,270 $ $5,660 — — 166 $ H F Результат 26,28 цента 0% 2 июля 2018 г. 17 июля 2018 г. 5,270 $ $5,660 — — 166 $ H F Результат 10,47 цента 0% 1 июля 2015 г. 20 июля 2015 г. 5,270 $ $5,660 — — 166 $ H F Результат 76,54 цента 0% 1 июля 2014 г. 16 июля 2014 г. 5,270 $ $5,660 — — 166 $ Финал 0 центов 0% 1 июля 2013 г. 16 июля 2013 г. 5,270 $ $5,660 — — 166 $ Финал 1,09 $ 0% 2 июля 2012 г. 18 июля 2012 г. 5,270 $ $5,660 —

- + Объявления компании и цены задерживаются минимум на 20 минут.

ИНФОРМАЦИЯ: Сотрудники InvestSMART Group Limited могут иметь интерес к ценным бумагам и управляемым фондам, отображаемым через эту услугу. Дополнительную информацию см. в нашем Руководстве по финансовым услугам.

Данные, представленные на этом веб-сайте, получены от Morningstar 9.0354

© 2017 Морнингстар. Все права защищены. Ни какая-либо компания Morningstar, ни какой-либо из их поставщиков контента не гарантируют точности данных или контента, содержащихся здесь, полной или своевременной, и они не будут нести никакой ответственности за ее использование или распространение. Любые общие рекомендации были подготовлены Morningstar Australasia Pty Ltd (ABN: 95 090 665 544, AFSL: 240892) и/или Morningstar Research Limited, дочерних компаний Morningstar, Inc, независимо от ваших целей, финансового положения или потребностей. Вы должны рассмотреть совет в свете этих вопросов и, если применимо, соответствующее Заявление о раскрытии информации о продуктах (в отношении австралийских продуктов) или Инвестиционное заявление (в отношении новозеландских продуктов), прежде чем принимать какое-либо решение об инвестировании.

И если вы посмотрите на то, что мы смогли сделать, около 3,8 миллиарда долларов с начала года [ к концу третьего квартала… и мы сделали это прямо около 5,5% (ставка капитализации)9.0131

И если вы посмотрите на то, что мы смогли сделать, около 3,8 миллиарда долларов с начала года [ к концу третьего квартала… и мы сделали это прямо около 5,5% (ставка капитализации)9.0131 Это по сравнению с 79,83 доллара в конце февраля 2020 года и 42,22 доллара в начале апреля 2020 года.

Это по сравнению с 79,83 доллара в конце февраля 2020 года и 42,22 доллара в начале апреля 2020 года.

Чтобы узнать больше о Брэде, посетите ЗДЕСЬ .

Чтобы узнать больше о Брэде, посетите ЗДЕСЬ . Ответственным лицом является BetaShares Capital Limited.

Ответственным лицом является BetaShares Capital Limited.

Цены являются ориентировочными.

Цены являются ориентировочными.

Об авторе