Как оформить военную ипотеку пошаговое руководство: Оформление военной ипотеки: пошаговая инструкция

Все этапы оформления военной ипотеки

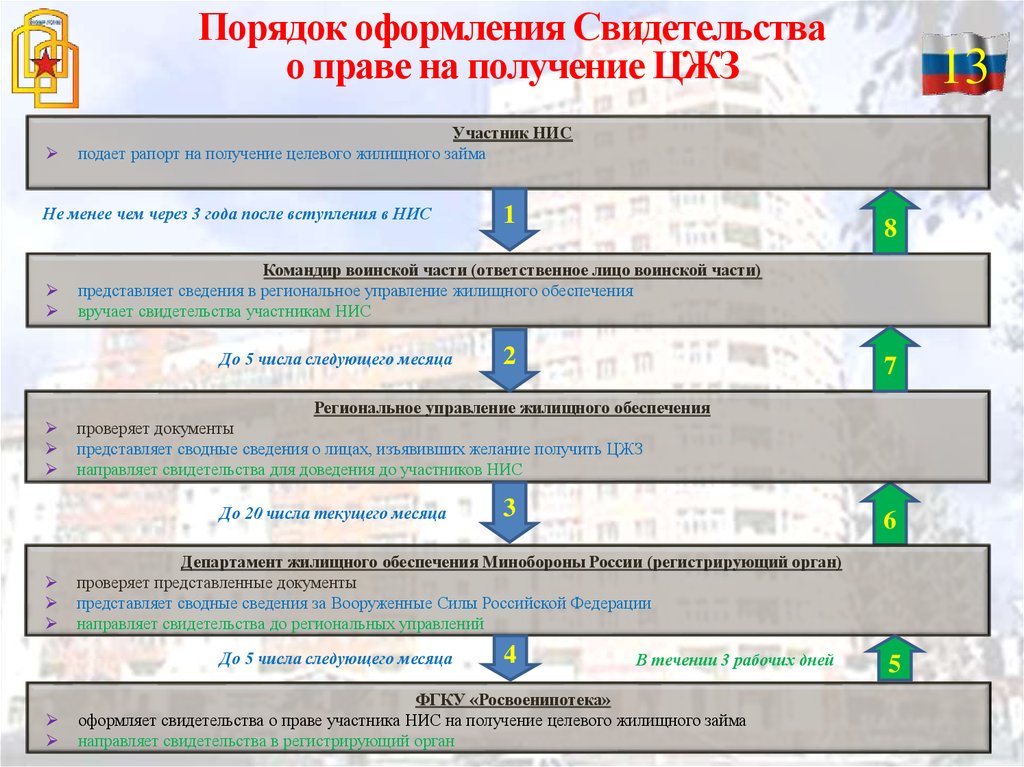

Любой гражданин, который заключил контракт о прохождении воинской службы, имеет право, при заключении второго контракта, вступить в госпрограмму НИС. Через три года участия, ему предоставляется возможность получить накопления в виде целевого жилищного займа. Их можно использовать как первоначальный взнос по военной ипотеке, а также в роли дальнейших ежемесячных платежей.

Верхняя «граница» ипотечного кредита рассчитывается исходя из того, сколько лет осталось военнослужащему до достижения сорокапятилетнего возраста, а значит сколько взносов к этому сроку ему будет переведено по государственной программе.

Обратите внимание: получить ЦЖЗ «в руки» нельзя. Эти средства перечисляются безналичным способом на банковский счет. Допустимо их использование исключительно для приобретения конкретного жилого объекта, который обозначен в договоре ЦЖЗ.

Документы, которые потребуются при самостоятельном оформлении военной ипотеки

Военнослужащему, который хочет получить военную ипотеку, нужно предоставить банку пакет документов, включающий:

- Свидетельство участника НИС.

На основании него участник госпрограммы имеет возможность использовать ЦЖЗ. Оформлением данного документа занимается ФГКУ «Росвоенипотека».

На основании него участник госпрограммы имеет возможность использовать ЦЖЗ. Оформлением данного документа занимается ФГКУ «Росвоенипотека». - Анкету-заявление на получение ипотечного кредита.

- Согласие от военнослужащего на обработку персональных данных.

- Паспорт участника НИС (иногда также требуется паспорт супруги/супруга или его ксерокопия).

- Согласие супруга/супруги военнослужащего на покупку жилья. Этот документ выдается нотариусом.

- Брачный договор, если он заключен.

- Свидетельство о заключении брака, а также о рождении детей (если им меньше 14 лет, если больше – то паспорт).

На основании него участник госпрограммы имеет возможность использовать ЦЖЗ. Оформлением данного документа занимается ФГКУ «Росвоенипотека».

На основании него участник госпрограммы имеет возможность использовать ЦЖЗ. Оформлением данного документа занимается ФГКУ «Росвоенипотека».Предоставленные документы проверяются и анализируются, лишь после этого между продавцом жилого объекта недвижимости и участником НИС заключается договор купли-продажи. Банковская организация подписывает с военнослужащим кредитный договор и оформляет закладную, предоставляет на подпись договор ЦЖЗ.

Обратите внимание: обозначенный перечень документов является «базовым», он может отличаться для каждого банка.Например, многие организации сначала анализируют лишь данные о самом потенциальном заемщике и только после их одобрения просят предоставить бумаги по объекту недвижимости. Но некоторые банки, уже при первичном обращении, рассматривают и данные о самом участнике НИС, и о покупаемом жилье (то есть справки, результаты оценки).

Перед оформлением ипотечного кредита целесообразно получить консультации у специалистов, которые обладают полными данными о военной ипотеке. Они смогут дать развернутые ответы на все возникшие вопросы, а также сформируют перечень дополнительных документов, которые могут потребоваться в вашем индивидуальном случае.

Подписанные документы отправляются в ФГКУ «Росвоенипотека», они проверяются, а затем подписывается договор ЦЖЗ. При соблюдении всех условий, ФГКУ «Росвоенипотека» перечисляет финансовые средства ЦЖЗ на специальный счет участника госпрограммы, который открыт для военной ипотеки, а также возвращает ему подписанный договор ЦЖЗ. После этого военнослужащему нужно вместе с продавцом недвижимости обратиться в росреестр с целью регистрации перехода прав собственности, а также закрепления залога на объект сделки.

Важный момент: если один из продавцов жилой недвижимости – несовершенный ребенок или если собственники состоят в долях, то требуется нотариальное заверение сделки. Соответственно, перед посещением росреестра нужно обратиться к нотариусу.

Перечень документов, которые требуются в росреестре

При визите в росреестр нужно иметь при себе:

- Договор купли-продажи.

- Кредитный договор, а также все приложения к нему.

- Закладную.

- Договор ЦЖЗ (иногда – Свидетельство участника госпрограммы).

- Паспорт участника НИС.

- Согласие супруга/супруги на покупку «жилых метров», при наличии – брачный договор.

- Паспорт собственника, являющегося продавцом жилого объекта, а также разрешение его супруги или супруга на совершение сделки.

- Разрешение органов опеки на реализацию недвижимости, если совладельцем или собственником объекта являются недееспособные граждане, несовершеннолетние дети или ограниченно дееспособные лица.

- Заявление от участника НИС о регистрации права.

- Заявление от продавца о регистрации перехода права.

В этом списке обозначены основные документы, а «состав» полного пакета нужно уточнить в отделении росреестра, находящемся по месту оформления сделки. После регистрации права собственности военнослужащему следует получить выписку из ЕГРП, отражающую наличие обременений в пользу государства и банковской организации. Ее нужно предоставить в банк. Он перечислит ЦЖЗ и кредитные средства на личный счет продавца, это будет окончательным расчетом по договору купли-продажи.

На заключительном этапе выписка ЕГРП перенаправляется в ФГКУ «Росвоенипотека» вместе с документом, который подтверждает факт выдачи кредита и имеет описание графика платежей. Основываясь на эти данные, ФГКУ «Росвоенипотека» приступает к ежемесячному погашению Военной ипотеки.

Порядок (алгоритм) оформления военной ипотеки

а также перечень необходимых документов

Приобретение квартиры на вторичном рынке или дома с участком

Порядок отличается от новостроек лишь этапом взаимодействия с продавцом, оформлением ДКП вместо ДДУ и сокращенными нормативными сроками рассмотрения документов в ФГКУ «Росвоенипотека».

Типовой перечень документов

- заявление-анкета на получение кредита

- паспорт военнослужащего-заемщика или доверенность (нотариально заверенная копия доверенности) на представителя военнослужащего-заемщика и паспорт представителя

- свидетельство участника НИС (электронный дубликат свидетельства)

- копии документов о семейном положении (свидетельство о заключении или расторжении брака, для холостых — нотариально удостоверенное заявление о семейном статусе)

- копия брачного контракта или иного соглашения, изменяющего законный режим собственности супругов или нотариально удостоверенное согласие второго супруга на приобретение жилого помещения и передачу его в залог

* не является обязательным при покупке на вторичном рынке

Документы на приобретаемое жилое помещение

- копии паспортов (и свидетельств о рождении для несовершеннолетних, не имеющих паспорта) продавцов, являющихся участниками сделки

- свидетельство о праве собственности (выдавалось до 15 июля 2016 года)

- выписка из ЕГРН

- правоустанавливающие документы (ДКП или ДДУ, акт приема-передачи, договор дарения, свидетельство о праве на наследство и пр.

)

) - кадастровый паспорт, технический паспорт, технический план или иной заменяющий документ, содержащий сведения о годе постройки дома, материале стен, степени износа и этажности дома, в т.ч. поэтажный план и экспликация

- выписка из домовой книги или справка о зарегистрированных лицах, либо иной заменяющих их документ или справка о том, что документ не может быть предоставлен

- копия финансово-лицевого счета

- справка об отсутствии задолженности по коммунальным платежам

- отчет об оценке рыночной и ликвидационной стоимости

- согласие супруга (супруги) продавца на продажу жилья или нотариально заверенное заявление продавца об отсутствии зарегистрированного брака, либо иной документ, подтверждающий отсутствие необходимости предоставлять согласие

- копия согласия органов опеки (в случаях, предусмотренных законодательством)

- справка по отсутствию долга по налогу на имущество

если продавец — юридическое лицо (ЮЛ):

- копия паспорта представителя, подписывающего договор купли-продажи, а также соответствующая доверенность (при необходимости)

- устав ЮЛ с отметками налогового органа и со всеми изменениями

- свидетельство о государственной регистрации ЮЛ

- свидетельство о постановке на учет в налоговом органе;

- выписка из ЕГРЮЛ

- решение о назначении и приказ о назначении на должность генерального директора

- протокол ЮЛ о решении продать жилое помещение, если сделка является крупной, или справка ЮЛ о том, что сделка крупной не является.

Приведенный выше перечень уточняется при подаче заявки на ипотечный кредит.

Приобретение новостройки

- Обращение в Молодострой, оформление заявки на скидку в понравившихся жилых комплексах (можно подавать сразу несколько заявок по различным ЖК и застройщикам).

- Бронирование квартиры у застройщика, заключение агентского договора на оформление и регистрацию сделки (при необходимости).

Документы:

- паспорт

- свидетельство участника НИС

- СНИЛС

- кредитный договор

- договор ЦЖЗ

- договор долевого участия в строительстве (ДДУ)

- договор счета эскроу

- договор залогового счета

- договор залога прав по залоговому счету

- уведомление участника об ознакомлении и согласии с условиями сделки

Пакет документов и договоров отправляется в ФГКУ «Росвоенипотека» для проверки и принятия решения о выдаче ЦЖЗ.

Цена, указанная в ДДУ, является окончательной и изменению по результатам обмеров БТИ не подлежит, как в меньшую, так и в большую сторону.

- выписка из ЕГРН

- копия зарегистрированного ДДУ

- договор залога прав требования по залоговому счету с отметкой банка

- документ, подтверждающий факт и дату предоставления кредита, график платежей.

Схема на первый взгляд выглядит непонятной и сложной, но не забывайте, что на каждом этапе военнослужащего консультирует и сопровождает сотрудники Молодостроя, банка и застройщика, оформляющие военную ипотеку. Благодаря их содействию приобретение жилья участником НИС сводится к прибытию в назначенное время с личными документами и денежными средствами (при необходимости) для заключения договоров.

Обращаем внимание, что осуществление сделки военнослужащий может поручить доверенному лицу и при этом сам на ней не присутствовать. Такая удаленная сделка удобна участникам НИС, приобретающим жилое помещение не по месту службы или имеющим плотный служебный график.

шагов к получению ипотечного кредита VA

Ветераны или военнослужащие, ищущие дом, имеют возможность использовать кредит VA для финансирования. Эти типы ипотечных кредитов, которые гарантируются федеральным правительством и доступны через кредиторов по всей территории США, как правило, предлагают привлекательные кредиты с фиксированной процентной ставкой без (или с небольшим) первоначальным взносом.

Понимание того, как работает кредит VA и как его получить, может помочь заемщикам раскрыть уникальные преимущества кредитной программы. Давайте посмотрим, как получить ипотечный кредит VA.

Как работает кредит VA?

Кредиты VA финансируются частными кредиторами, но они частично поддерживаются Департаментом по делам ветеранов (VA). Существуют ограничения на то, сколько VA может гарантировать, также называемые «правами».

Заемщики, отвечающие требованиям, могут взять кредит VA для своего основного места жительства с нулевым или низким первоначальным взносом. Существуют также более мягкие требования к доходам и кредитам, что помогает ветеранам стать домовладельцами.

Следующие люди обычно имеют право на получение кредита VA:

- Военнослужащие, прослужившие минимальный срок на действительной военной службе

- Ветераны, выполнившие требования по выслуге лет

- Выжившие супруги погибших ветеранов

- Национальная гвардия и резервисты

Требования к кредиту по программе VA

В дополнение к вышеуказанным критериям заемщики должны соответствовать определенным требованиям для получения кредита по программе VA, чтобы получить одобрение. Во-первых, дом должен использоваться в качестве основного места жительства и быть заселенным в течение 60 дней после закрытия.

Во-первых, дом должен использоваться в качестве основного места жительства и быть заселенным в течение 60 дней после закрытия.

Затем заявители должны продемонстрировать достаточный доход и приемлемое соотношение долга к доходу (DTI). Хотя VA не устанавливает максимальный DTI, отдельные кредиторы, следуя своим собственным правилам, будут оценивать DTI заемщика, чтобы убедиться, что они могут покрыть свои ежемесячные платежи, а также погасить свой долг.

Точно так же технически не существует минимального кредитного рейтинга, необходимого для получения кредита VA, но опять же, кредиторы будут проверять полный кредитный профиль заявителя в соответствии со своими собственными критериями. В целом, большинство ожидают увидеть кредитный рейтинг 620 или выше.

Наконец, нет ограничения на сумму, которую вы можете занять (лимиты кредита были отменены в 2020 году), при условии, что заемщик имеет полное право на кредит VA. Однако кредиторы будут использовать такие факторы, как кредитная история и доход, чтобы определить подходящий размер кредита для конкретного заявителя.

При условии, что заемщики выполнили все эти требования, они получат сертификат соответствия требованиям VA (COE), который позволяет кредиторам узнать, что они имеют право на получение кредита VA. С COE заемщики могут начать подавать заявку на получение кредита VA.

Шаги для получения жилищного кредита VA

Вот как выглядит типичный процесс жилищного кредита VA:

1. Найдите кредитора, одобренного VA

Найдите кредитора, который участвует в программе кредитования VA. Кредитный специалист может помочь вам определить типы необходимых документов и размер кредита, на который вы можете претендовать. Это хорошая идея, поскольку, несмотря на то, что все они являются кредитами VA, предложения, предлагаемые кредиторами, могут различаться процентной ставкой, затратами на закрытие и дисконтными баллами.

2. Получите свидетельство о соответствии требованиям

Прежде чем получить предварительное одобрение на получение ипотечного кредита по программе VA, вам потребуется сертификат соответствия, поскольку он показывает, что вы соответствуете первоначальным критериям для получения кредита. Чтобы получить сертификат COE, посетите портал eBenefits на веб-сайте VA.gov или обратитесь за помощью к VA. Заемщики также могут подать заявку через своего кредитора.

Чтобы получить сертификат COE, посетите портал eBenefits на веб-сайте VA.gov или обратитесь за помощью к VA. Заемщики также могут подать заявку через своего кредитора.

Некоторые документы, которые вам могут потребоваться для получения сертификата соответствия, включают:

- Водительское удостоверение или другое удостоверение личности государственного образца

- Последняя финансовая информация, включая формы W-2, платежные квитанции и банковские выписки

- Для действующих военнослужащих подписанное заявление о службе

- Для ветеранов документы об увольнении или прекращении службы (также известные как форма DD214)

- Для переживших супругов свидетельство о браке или лицензия

3. Получите предварительное одобрение на ипотеку

Получение предварительного одобрения на ипотеку показывает продавцам жилья, что вы серьезно относитесь к покупке дома и что банки считают вас кредитоспособным, чтобы занять у них деньги. Это заявление или письмо с указанием того, сколько, в принципе, они вам одолжат. Это не гарантия ипотеки — для этого вам нужно предоставить конкретную недвижимость для их оценки и, возможно, дополнительных документов — но это важный первый шаг, и многие продавцы требуют его, прежде чем они даже рассмотрят ваше предложение.

Это заявление или письмо с указанием того, сколько, в принципе, они вам одолжат. Это не гарантия ипотеки — для этого вам нужно предоставить конкретную недвижимость для их оценки и, возможно, дополнительных документов — но это важный первый шаг, и многие продавцы требуют его, прежде чем они даже рассмотрят ваше предложение.

4. Найти дом

Найти агента по недвижимости, который разбирается в кредитах VA; еще лучше, если этот человек специализируется на помощи военнослужащим. Дружелюбные к ветеранам агенты могут помочь вам понять, на что следует обращать внимание с точки зрения максимизации ваших преимуществ.

5. Подпишите договор купли-продажи

Работа вашего агента заключается в том, чтобы помочь вам составить выгодное предложение и сформулировать разумную стратегию переговоров.

После того, как вы получите принятое предложение и обговорите детали, вы подпишете договор купли-продажи с продавцом. Не забудьте спросить о непредвиденных обстоятельствах, которые вы хотите включить в этот контракт: они могут включать в себя срок, в течение которого вы должны обеспечить финансирование, сумму задатка, которая вам понадобится, и право на проверку дома. Это также может включать в себя продавцов, оплачивающих некоторые или все расходы на закрытие VA.

Это также может включать в себя продавцов, оплачивающих некоторые или все расходы на закрытие VA.

6. Пройдите оценку и осмотр дома VA

Утвержденный VA оценщик определит стоимость дома. Этот человек также поможет вам оценить, соответствует ли имущество требованиям к состоянию имущества VA или минимальным требованиям к имуществу.

На этом же этапе вы заказываете осмотр дома, если это было оговорено в договоре купли-продажи. В общем, вы не должны пропускать этот шаг. Вы сможете лучше узнать свою собственность и отказаться, если вы не можете заставить продавца согласиться сделать определенный ремонт до закрытия.

7. Завершите процесс ипотечного андеррайтинга

Андеррайтерам вашего банка или кредитора потребуются дополнительные документы для оценки вашего права на получение кредита. Документы, которые вам могут понадобиться, включают подтверждение дохода, активов и другие виды финансовых документов. Если ваша информация подтвердится, вам будет выдано так называемое уведомление «готово закрыть».

8. Закрытие вашего нового дома

На заключительном этапе вы подписываете документы, которые понимаете и принимаете условия кредита. Перед запланированным закрытием кредита вы получите документ, называемый отчетом о закрытии, где вы сможете увидеть разбивку ваших окончательных затрат на закрытие.

Типичные расходы могут включать комиссию за финансирование, размер которой варьируется от 1,4 до 3,6 процента от суммы кредита. Как правило, чем выше ваш первоначальный взнос, тем ниже комиссия. Есть также исключения, например, связанные с инвалидностью или смертью.

За день или около того до подписания вы также можете пройти последний осмотр недвижимости. После того, как вы подпишете все закрывающие документы, включая договор купли-продажи, вы получите ключи от своего нового дома.

9. Зарегистрируйте свой сертификат

После закрытия VA вернет вам сертификат соответствия требованиям с отметкой о том, что вы использовали (полностью или частично) ипотечный кредит VA. Квалифицированные заемщики могут использовать свое право более одного раза для получения кредита на новый дом, занимаемый владельцем.

Квалифицированные заемщики могут использовать свое право более одного раза для получения кредита на новый дом, занимаемый владельцем.

Как и в случае последующего рефинансирования, последующие ипотечные кредиты облагаются более высокой комиссией за финансирование, хотя эта комиссия может быть снижена за счет более высокого первоначального взноса.

Процесс получения кредита VA по сравнению с другими типами кредита

Процесс получения кредита VA может занять больше времени, чем у обычных кредитов, поскольку существуют дополнительные требования к документации в рамках процесса оценки и проверки. Тем не менее, заемщики, которые имеют право на получение кредита VA, получат более выгодные условия, чем при обычном ипотечном кредите или кредите FHA, что может сэкономить тысячи долларов на протяжении всего срока кредита.

Заемщики могут предпринять определенные шаги для ускорения обработки кредита по программе VA, например, получить сертификат соответствия требованиям перед подписанием договора купли-продажи и составить другие необходимые документы в процессе андеррайтинга.

Ваше пошаговое руководство по использованию ипотечного кредита VA

В этой статье:

- Что такое кредит VA?

- Чем кредит VA отличается от других кредитов?

- Как подать заявку на кредит VA

- Сколько времени занимает одобрение кредита VA?

Когда вы впервые начнете покупать дома и ипотечные кредиты, ваши друзья и родственники посоветуют вам обратить внимание на льготы по кредиту VA. Это отличный совет, потому что он ставит множество галочек в колонке «за», но полезно знать процесс подачи заявки шаг за шагом, прежде чем найти дом своей мечты, поскольку вам нужно будет выполнить некоторую подготовительную работу.

Вот что вам нужно знать, чтобы подать заявку на кредит VA.

Что такое кредит VA?

Кредит VA может показаться пугающим для первого военного покупателя дома, но на самом деле это просто вариант финансирования дома, застрахованный государством. Однако на самом деле правительство не дает вам кредит. Это означает, что вам нужно найти ипотечного кредитора или банк, который знает процесс кредита VA вперед и назад, чтобы максимизировать вашу покупательную способность. К сожалению, не каждый кредитор может легко ориентироваться в процессе кредита VA.

Однако на самом деле правительство не дает вам кредит. Это означает, что вам нужно найти ипотечного кредитора или банк, который знает процесс кредита VA вперед и назад, чтобы максимизировать вашу покупательную способность. К сожалению, не каждый кредитор может легко ориентироваться в процессе кредита VA.

Как военнослужащий, вы получили доступ к кредиту VA в качестве льготы за вашу службу. Есть некоторые требования, но многие действующие члены, ветераны и их семьи каждый год пользуются преимуществами кредита VA. С 19 года гарантировано более 25 млн кредитов.44, когда Министерство по делам ветеранов США создало кредит VA в рамках Закона о перевоспитании военнослужащих.

Вы также должны знать, что, хотя кредит VA лучше, чем средний вариант для военных покупателей жилья, вы не обязаны его использовать. Вы можете обнаружить, что другие традиционные варианты кредита служат вам лучше в зависимости от ваших финансов, планов покупки жилья и текущих тенденций рынка.

Для получения более подробной информации о вашем пособии см. Что такое кредит для ветеранов?.

Чем кредит VA отличается от других кредитов?

Вы уже знаете, что кредит VA отличается тем, что государство страхует 25% кредита. Это делает вас очень привлекательным для частных кредиторов, но есть и другие отличия.

Сертификат соответствия требованиям

Сертификат соответствия требованиям (COE) требуется для подачи заявки на кредит VA. Он подтверждает, что вы соответствуете критериям VA в отношении времени службы, статуса службы и характера службы.

Большинство кредиторов имеют доступ к Системе гарантирования кредита VA и должны быстро найти ваш статус COE, поэтому эта часть процесса кредита должна быть простой. Если есть проблемы, это, вероятно, потому, что у VA нет правильной информации. Если вы не сразу прошли квалификацию, вы можете запросить сертификат COE онлайн или по почте.

Дополнительные преимущества и отличия кредита VA

Есть много других причин, по которым кредит VA привлекателен, но есть и отличия по сравнению с другими кредитами.

- Гарантия кредита Департамента по делам ветеранов

- Конкурентоспособные процентные ставки

- Нулевой первоначальный взнос

- Гибкая кредитная оценка

- Частное ипотечное страхование не требуется

- Снижение затрат на закрытие

- Плата за финансирование для ветеранов-инвалидов отменена

- Без предоплаты или досрочного погашения

- Многократное пожизненное преимущество

Покупатели жилья впервые не единственные заемщики, которые могут воспользоваться кредитом VA. Вы можете повторно использовать свои льготы по ипотечному кредиту VA.

Как подать заявку на кредит VA в 5 шагов

После проверки ваших кредитных отчетов и подтягивания ваших финансов, пришло время начать процесс кредита VA.

1. Получите предварительное одобрение кредита

Сегодня продавцы жилья ожидают увидеть письмо с предварительным одобрением ипотечного кредита, прежде чем они рассмотрят ваше предложение. Это показывает им, что вы привержены процессу покупки и финансово готовы. По словам кредиторов, предварительное одобрение также показывает, сколько дома вы можете купить. Вам решать, сколько вы хотите потратить, особенно с учетом недавних изменений кредита VA.

Ваш кредитор проверит ваш кредитный отчет в поисках минимального балла кредита VA около 620. Они также расскажут вам о ваших целях при покупке жилья, военной службе и другой занятости. После подтверждения того, что вы соответствуете минимальному кредитному рейтингу, они попросят вас предоставить дополнительную информацию для изучения вашей финансовой способности погасить кредит.

Дополнительная информация о вашем кредитном рейтинге:

- 7 шагов, которые помогут восстановить ваш кредитный рейтинг

- Могу ли я купить дом с плохой кредитной историей?

- мифов (и реалий!) об управлении кредитным рейтингом

Помните, что сейчас не время брать новые долги, например кредит на покупку автомобиля. Это может резко изменить вашу способность претендовать на кредит VA.

Вам нужно будет предоставить своему кредитору несколько документов, чтобы они могли подтвердить вашу покупательную способность. Это часть информации, которую вы предоставите.

- Водительское удостоверение и военный билет

- Положение о службе для действительной службы

- Несколько месяцев отчетов LES

- DD-214 или выписка по очкам резерва/караула

- Платежные квитанции и W-2 за последние два года

- Последние банковские выписки

- Письма о награждении по инвалидности

2.

Начать поиск дома

Начать поиск домаДаже если вы, вероятно, некоторое время просматривали списки недвижимости, теперь вы можете официально отправиться на поиски «той самой». Надеюсь, вы нашли знающего кредитора и опытного агента по недвижимости, которые помогут вам.

В кредите VA есть требования к тому, какие типы домов могут купить заемщики — минимальные требования к имуществу. Оценщик кредита VA должен просмотреть любую недвижимость, которую вы заинтересованы в покупке, чтобы убедиться, что она соответствует MPR. Ваш агент может сообщить вам, если он думает, что у вас могут возникнуть проблемы с встречей с MPR с домом «как есть». Вы можете договориться с продавцом о внесении улучшений в соответствии с MPR, но сложно купить верхний фиксатор с помощью кредита VA.

Некоторые примеры того, что ищут оценщики MPR:

- Дом является основным местом жительства.

- Вы можете купить многоквартирный дом (вплоть до четырехквартирного дома), если собираетесь в нем жить.

- Недвижимость должна быть жилой.

- В доме должно быть достаточно места для подходящего проживания, включая спальные, кухонные и санитарные помещения.

- Электрические и водопроводные системы находятся в хорошем рабочем состоянии и могут быть использованы в разумные сроки в будущем.

- В доме есть надежные и адекватные системы отопления.

- Безопасный доступ с улицы обязателен.

Нужен ли мне агент покупателя для покупки дома? отвечает на вопрос и помогает найти лучшего специалиста по недвижимости.

3. Сделайте предложение дома и подпишитесь на контракт

Дом, который вы нашли, проверяет все ваши обязательные пункты и заставляет вас улыбаться каждый раз, когда вы просматриваете фотографии, так что с вашим агентом и помощь кредитора, ваш следующий шаг — составить сильное предложение и заключить контракт. Все ситуации разные, но большинство предложений имеют эти общие компоненты.

Все ситуации разные, но большинство предложений имеют эти общие компоненты.

Читайте также: Что делать, если ваше предложение дома отклонено.

Заключительные расходы

Заключительные расходы являются важной частью продажи дома, поэтому важно рассчитать их комиссионные и то, как вы будете структурировать их в своем кредите VA. Конечно, можно попросить продавца оплатить ваши сборы за закрытие, но, скорее всего, это будет частью ваших переговоров.

Непредвиденные обстоятельства

Вы, наверное, слышали о непредвиденных обстоятельствах инспекции дома, но есть и другие типы, которые ваш агент предложит, если они соответствуют вашим потребностям. Например, они могут описать сумму требуемого задатка, кто делает необходимый ремонт, сроки закрытия и многое другое.

Защита задатка

Кредитные договоры по программе VA имеют встроенную защиту задатка покупателя. В специальной функции говорится, что покупатели VA имеют право на свои задатки, если они откажутся от сделки после того, как узнают, что оценка оказалась ниже суммы продажи.

В специальной функции говорится, что покупатели VA имеют право на свои задатки, если они откажутся от сделки после того, как узнают, что оценка оказалась ниже суммы продажи.

4. Пройдите процесс андеррайтинга и оценки

покупательная способность и заявка на кредит твердые.

Процесс оценки

Пока идет процесс андеррайтинга (не забудьте быстро ответить на любые вопросы кредитора, чтобы процесс продолжался), ваш кредитор назначит оценку дома через VA. Как правило, покупатель дома оплачивает оценку.

Оценщик проверит сопоставимые продажи домов в вашем районе и определит MPR. Если после их оценки дом не соответствует MPR или оценивается меньше, чем сумма вашего предложения, вы, ваш агент и команда продавца обсудите ремонт и цену покупки или решите расторгнуть договор.

Если ваш андеррайтинг завершится гладко, и вы уладите проблемы с низкой оценкой и MPR, ваш следующий маленький шаг будет «ясным для завершения», но у вас есть еще один официальный шаг.

5. Close on Your Home

Вы, ваш агент и ваш кредитор снова обсудите финансовые детали и изучите заключительные документы, включая заключительную информацию. Он разбивает ваши окончательные затраты на закрытие и сравнивает их с более ранними оценками. Это ваш последний шанс задать вопросы и точно понять, что влечет за собой ваш контракт. Если все выглядит хорошо, вы получите ключи от своего нового дома в день закрытия.

Окончательный осмотр

В большинстве случаев у покупателей есть возможность пройтись по объекту, чтобы проверить ремонт, обновления и передать такие предметы, как бытовая техника и оконные покрытия, оговоренные в контракте, прежде чем подписать его в день закрытия. Если вы обнаружите что-то не в порядке, сообщите об этом своему агенту как можно скорее.

Сколько времени занимает одобрение ипотечного кредита VA?

Вы можете задаться вопросом: «Сколько времени занимает одобрение ипотечного кредита по программе VA?» Это отличный вопрос, потому что существует укоренившийся миф о том, что кредиты VA занимают гораздо больше времени, чем обычные кредиты, что отпугивает продавцов, особенно на жарком рынке.

Хотя временные рамки не установлены, поскольку каждая заявка на получение кредита отличается, время во многом зависит от вашей подготовительной работы и вашей способности отвечать на звонки и текстовые сообщения в короткие сроки. В качестве общего руководства вы можете ожидать, что процесс завершится всего за 30 дней, но, скорее всего, вы рассчитываете на закрытие примерно через 50–55 дней.

Вот факторы, влияющие на вашу временную шкалу:

- Предварительное утверждение

- Предпочтительные сроки покупателя и продавца

- График работы оценщика

- Ремонт и обновления

- Окончательные вопросы андеррайтинга

В качестве кредита на покупку жилья в первый раз (и впоследствии) льготы по кредиту VA трудно превзойти, но иногда они пугают, если вы не знаете процесс.

Об авторе