Как оформить выплату дивидендов единственному учредителю: Порядок выплаты дивидендов учредителям в ООО в 2023 году

Как выплатить дивиденды единственному учредителю?

Вопрос:

Как выплатить дивиденды единственному учредителю?

Ответ:

Порядок распределения чистого дохода товарищества с ограниченной ответственностью между его участниками установлен в соответствии со статьей 40 Закона РК «О товариществах с ограниченной и дополнительной ответственностью».

Согласно данной статье Закона распределение между участниками ТОО чистого дохода, полученного ТОО по результатам его деятельности за год, производится в соответствии с решением очередного общего собрания участников товарищества, посвященного утверждению результатов деятельности товарищества за соответствующий год.

Общее собрание вправе также принять решение об исключении чистого дохода или его части из распределения между участниками товарищества.

В случае принятия общим собранием ТОО решения о распределении дохода между участниками каждый участник вправе получить часть распределяемого дохода, соответствующего его доле в уставном капитале товарищества.

Выплата должна быть произведена в денежной форме в течение месяца со дня принятия общим собранием решения о распределении чистого дохода.

При этом товарищество с ограниченной ответственностью не вправе распределять доход между участниками до полной оплаты всего уставного капитала товарищества.

В соответствии с подпунктом 4 пункта 2 статьи 43 Закона, утверждение годовой финансовой отчетности и распределение чистого дохода относится к исключительной компетенции общего собрания участников товарищества с ограниченной ответственностью.

На основании пункта 2 статьи 44 Закона собрание посвященное утверждению годовой финансовой отчетности товарищества с ограниченной ответственностью, должно быть проведено не позднее трех месяцев после окончания отчетного финансового года.

Таким образом, в соответствии с вышеуказанным Законом «О товариществах с ограниченной и дополнительной ответственностью» определение финансового результата и выплата дивидендов, производится в соответствии с решением очередного общего собрания участников товарищества за соответствующий год.

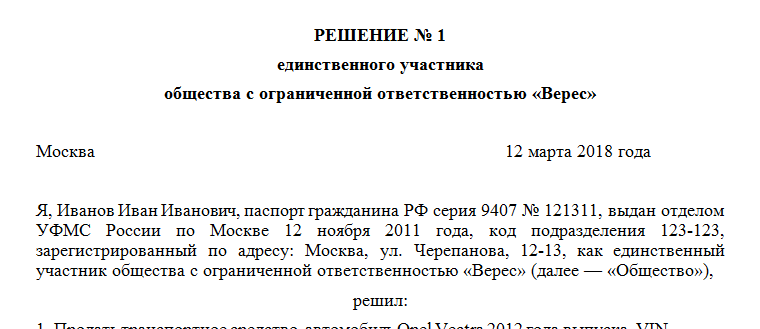

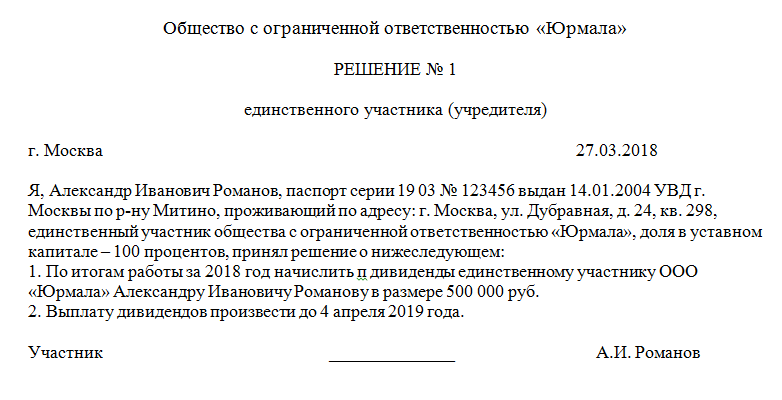

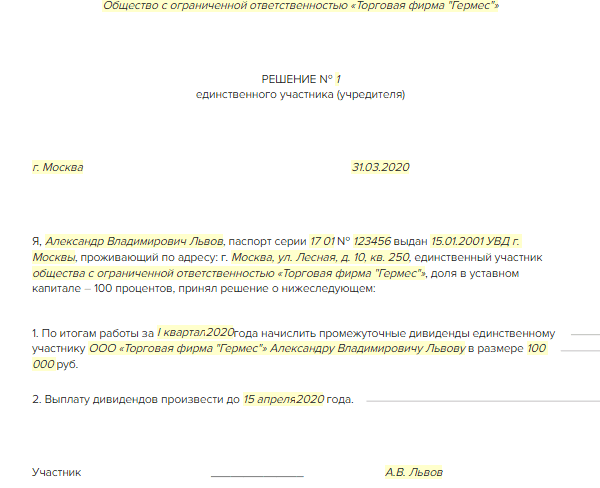

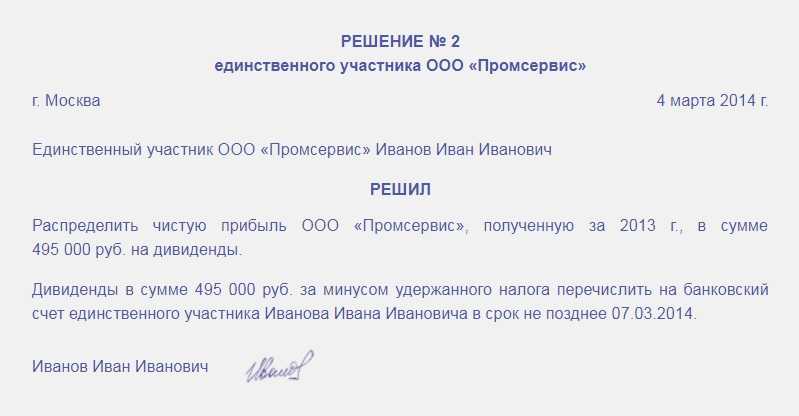

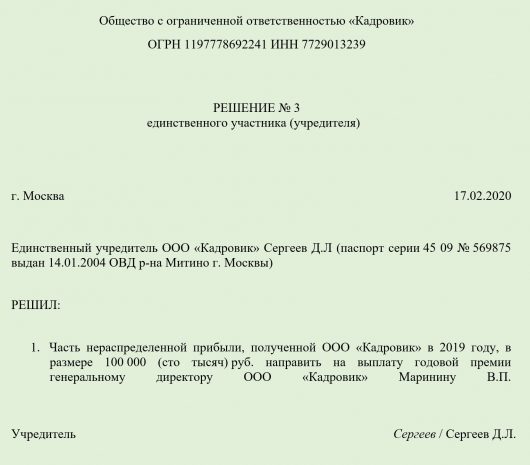

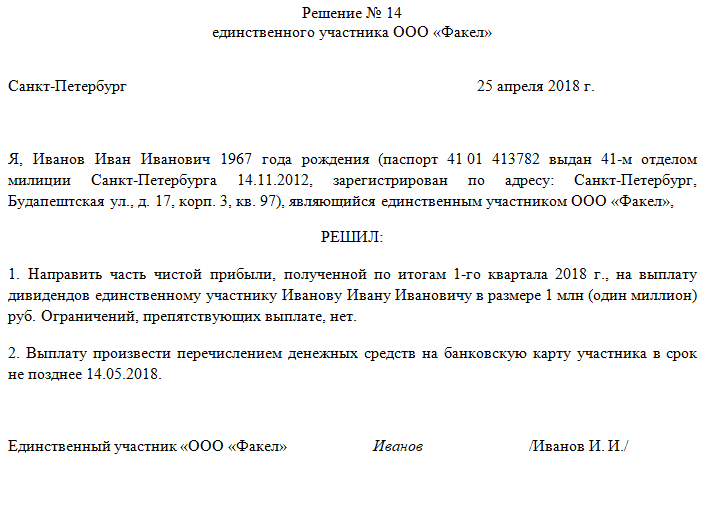

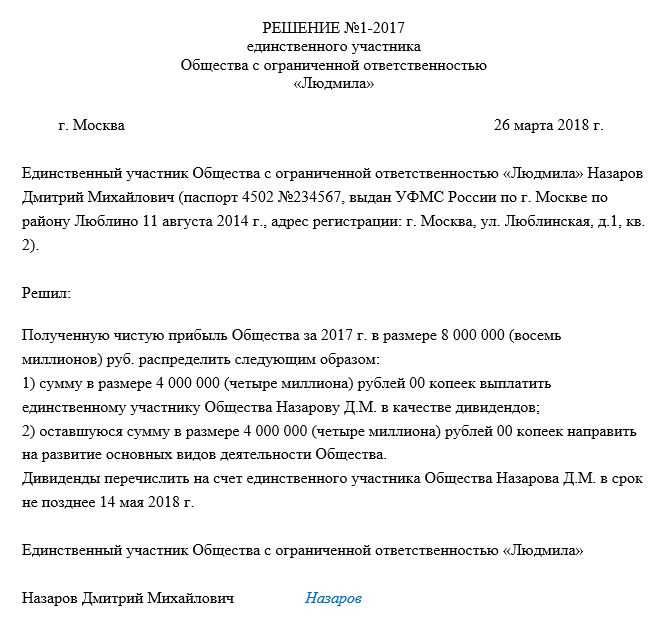

В случае если ТОО образовано единственным участником, то утверждение годовой финансовой отчетности и решение о выплате дивидендов принимается единолично единственным учредителем и оформляется письменно.

Законодательством не определены ограничения о распределении чистой прибыли только по результатам деятельности одного финансового года.

То есть прибыль прошлых отчетных периодов также может быть распределена в виде дивидендов.

Согласно пункту 9 статьи 25 Закона РК «О платежах и платежных системах», платежи между юридическими лицами по сделке, платежи по сделке, сумма которой превышает тысячекратный размер месячного расчетного показателя, установленного законом о республиканском бюджете и действующего на дату совершения платежа, осуществляются индивидуальными предпринимателями, состоящими на регистрационном учете в качестве плательщика налога на добавленную стоимость, или юридическими лицами в пользу другого индивидуального предпринимателя, состоящего на регистрационном учете в качестве плательщика налога на добавленную стоимость, или юридического лица только в безналичном порядке.

Следовательно, расчеты между ТОО и физическими лицами (включая участника ТОО) могут производиться наличными деньгами без ограничений, предельной суммы выдачи наличных денег нет.

Поэтому выплату дивидендов возможно произвести из кассы компании.

Что касается налогообложения. Согласно подпункту 10 статьи 321 Налогового кодекса, в годовой доход физического лица включается доход в виде дивидендов, вознаграждений, выигрышей.

В соответствии с подпунктом 1 статьи 327 Налогового кодекса, доходом в виде дивидендов, вознаграждений, выигрышей, подлежащим налогообложению, являются выплаченные (подлежащие выплате) дивиденды, определенные подпунктом 16) пункта 1 статьи 1 Налогового кодекса.

На основании подпункта 8 пункта 1 статьи 341 Налогового кодекса, из доходов физического лица, подлежащих налогообложению, исключаются дивиденды, при одновременном выполнении следующих условий:

- на день начисления дивидендов налогоплательщик владеет акциями или долями участия, по которым выплачиваются дивиденды, более трех лет;

- юридическое лицо-резидент, выплачивающее дивиденды, не является недропользователем в течение периода, за который выплачиваются дивиденды;

- имущество лиц (лица), являющихся (являющегося) недропользователями (недропользователем), в стоимости активов юридического лица-резидента, выплачивающего дивиденды, на день выплаты дивидендов составляет не более 50 процентов.

Положения данного подпункта применяются к дивидендам, полученным от юридического лица-резидента в виде чистого дохода или его части, распределяемых юридическим лицом-резидентом между его учредителями, участниками.

Согласно пункту 2 статьи 320 Налогового кодекса, доходы в виде дивидендов, полученные из источников в Республике Казахстан, облагаются по ставке 5 процентов.

Таким образом, доход в виде дивидендов облагается ИПН у источника выплаты дохода (по ставке 5%, удерживается и уплачивается в бюджет налоговым агентом, то есть ТОО), но, при одновременном соблюдении условий, указанных в подпункте 8 пункта 1 статьи 341 Налогового кодекса, такой доход освобождается от налогообложения.

Уважаемые пользователи! Информация в ответе соответствует нормам законодательства Республики Казахстан, действовавшим на момент (дату) публикации.

Порядок начисления и выплаты дивидендов учредителям ООО

Содержание

Как часто можно выплачивать дивиденды в ООО?

Когда можно выплатить дивиденды по итогам года?

Как рассчитать дивиденды в ООО?

Каким налогом облагаются дивиденды?

Порядок выплаты дивидендов единственному учредителю в ООО

Как происходит выплата дивидендов иностранному учредителю?

Чистая прибыль – ключевой показатель финансовой эффективности бизнеса. А ее рациональное распределение – вопрос мастерства главбуха. От того, насколько грамотными и дальновидными будут действия руководителя бухгалтерии, зависит степень рентабельности компании, которая влияет на стратегическое развитие предприятия, с одной стороны. И возможность обрадовать учредителей дивидендами – с другой.

А ее рациональное распределение – вопрос мастерства главбуха. От того, насколько грамотными и дальновидными будут действия руководителя бухгалтерии, зависит степень рентабельности компании, которая влияет на стратегическое развитие предприятия, с одной стороны. И возможность обрадовать учредителей дивидендами – с другой.

В публикации мы расскажем, как правильно действовать, чтобы упомянутые варианты распоряжения чистой прибылью не стали взаимоисключающими.

Начисление дивидендов регулирует Федеральный закон от 08.02.1998 № 14-ФЗ «Об ООО».

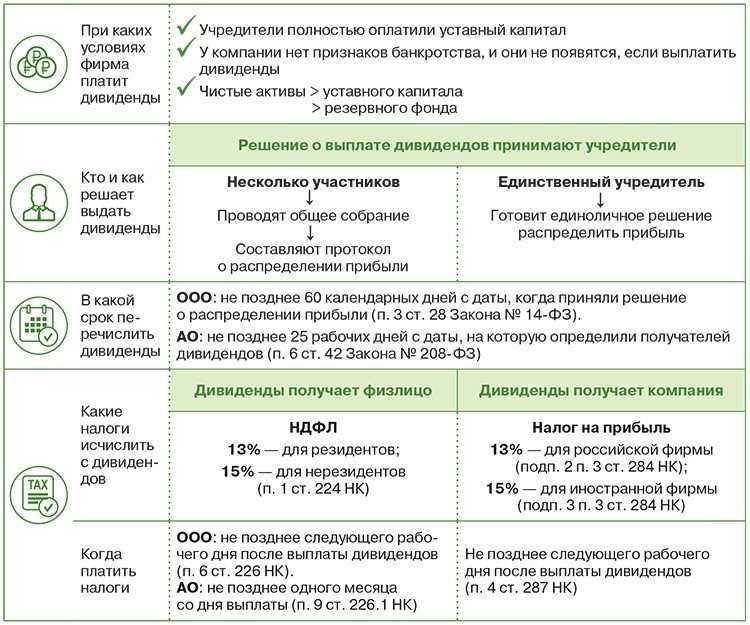

Распределение дивидендов в ООО может происходить раз в год, полугодие или в квартал. Учредители сами выбирают периодичность выплаты дивидендов в зависимости от размера чистой прибыли, полученной в названные периоды.

В письме Минфина РФ от 20.09.2010 № 03-11-06/2/147 уточняется, что чистая прибыль определяется по данным бухучета, то есть после исчисления всех налогов и сборов. Таким образом, получение дивидендов в ООО является своеобразным способом вывода активов, а, следовательно, требует от бухгалтера дополнительных навыков.

Таким образом, получение дивидендов в ООО является своеобразным способом вывода активов, а, следовательно, требует от бухгалтера дополнительных навыков.

В нашей практике мы сталкивались с ситуациями, когда из-за ошибок и недобросовестности бухгалтера учредители многие годы оставались без дивидендов.

«Чтоб ты жил на одну зарплату…»

Но иногда собственникам выгодней вовсе отказаться от вознаграждения в виде дивидендов. Например, лучше не забирать деньги из бизнеса и сохранить более привлекательные финансовые показатели накануне тендера или оформления заявки на кредит.

Специалисты 1C-WiseAdvice информируют своих клиентов, которые передали бухгалтерию нам на аутсорсинг, о финансовой возможности для выплаты дивидендов и их предполагаемой сумме, заранее оценив стратегическое значение данного события для бизнеса. Чтобы эта радость не омрачилась потом неожиданными последствиями, мы тщательно следим, чтобы были соблюдены все необходимые нюансы, в частности, своевременно уплачены все налоги.

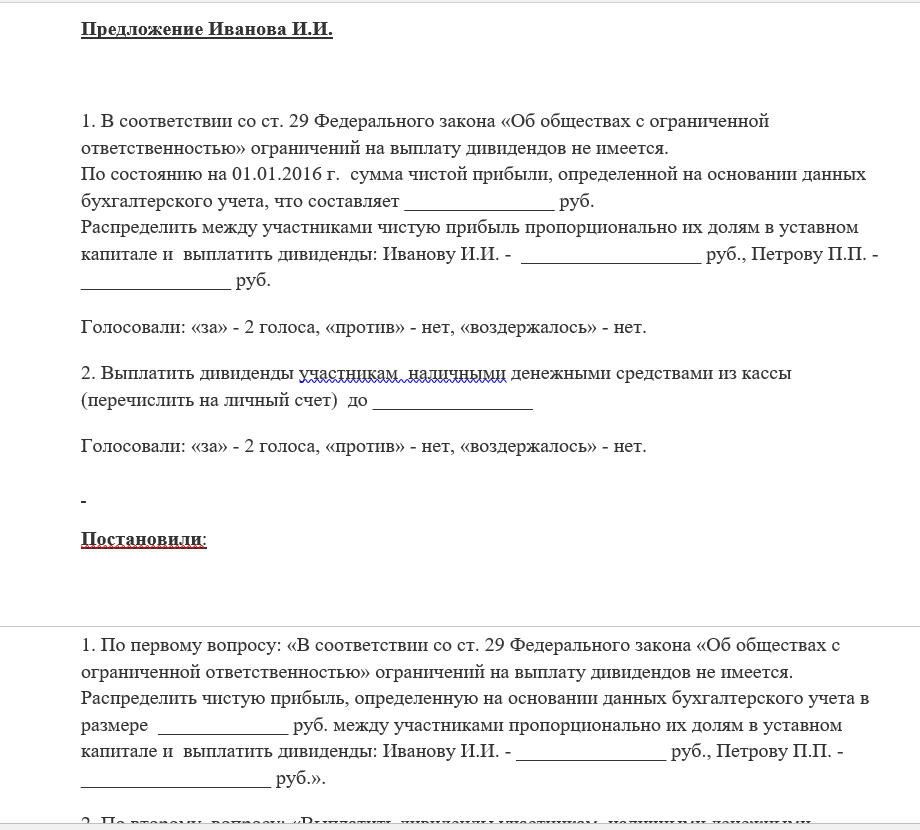

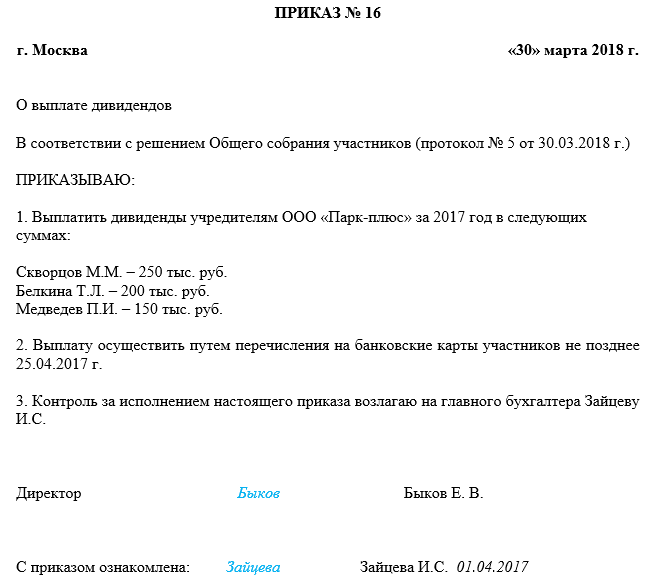

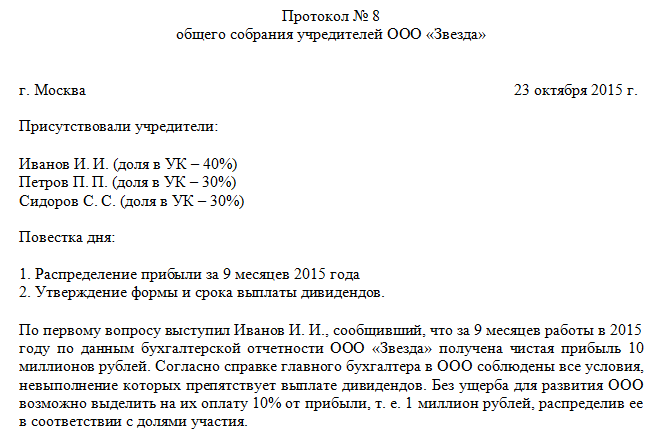

Решение о выплате дивидендов принимается собранием участников, а итоги обсуждения закрепляются в протоколе. Отчетность за соответствующий период уже должна быть утверждена.

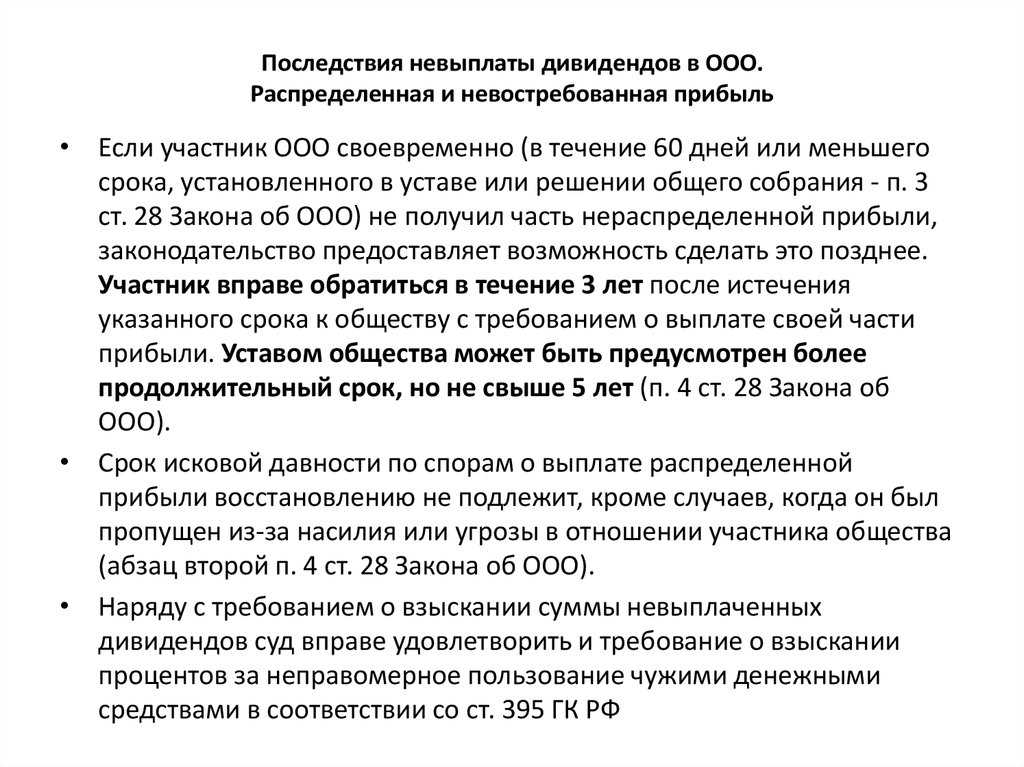

Правила выплаты дивидендов предусматривают соблюдение ряда условий, описанных в законе «Об ООО» Так, в статье 29 перечислены следующие ситуации, при которых распределение чистой прибыли и выплата дивидендов невозможны:

- Не до конца оплачен уставный капитал.

- Если в случае отчуждения доли у выбывающего участника ООО не приобрело его часть. Подобные ситуации рассмотрены в самом Законе № 14-ФЗ. Например, в статье 25 говорится, что при наличии долга у одного из учредителей действительную стоимость его доли общество вправе выплатить кредиторам.

- На момент принятия решения оформить выплату дивидендов компания отвечает признакам банкротства или они появятся после распределения чистой прибыли.

- Стоимость чистых активов общества меньше его УК и резервного фонда, или такое случится, если учредители примут решение распределить дивиденды.

Стоимость чистых активов рассчитывается по данным бухгалтерского учета в порядке, утвержденном приказом Минфина от 28.08.2014 № 84н. А именно, этот показатель является разницей между величиной активов и размером обязательств компании. Объекты бухучета забалансовых счетов при определении стоимости чистых активов к расчету не принимаются.

Стоимость чистых активов рассчитывается по данным бухгалтерского учета в порядке, утвержденном приказом Минфина от 28.08.2014 № 84н. А именно, этот показатель является разницей между величиной активов и размером обязательств компании. Объекты бухучета забалансовых счетов при определении стоимости чистых активов к расчету не принимаются.

Законодательство не запрещает учесть при выплате дивидендов нераспределенную прибыль прошлых лет, даже если по итогам текущего года организация осталась в убытке.

Нет такого закона о дивидендах, который устанавливал бы обязательную для исполнения схему начисления вознаграждения. Когда учредителей несколько, величина дивидендов каждого, как правила, пропорциональна его вкладу в УК. То есть размер выплаты, причитающейся каждому участнику, определяют умножением общей суммы, выделенной под дивиденды, на процент его участия в капитале ООО.

Учредители могут закрепить в уставе другой порядок распределения чистой прибыли.

Налогообложение дивидендов зависит от:

- формы их выплаты;

- резидентом какой страны является получатель;

- срока владений долей в УК;

- того, получает ли организация дивиденды от других юрлиц или нет.

Если вы вдруг решили использовать дивиденды как один из способов вывода активов из компании, лучше заранее оценить налоговые последствия распределения чистой прибыли в вашем конкретном случае.

«Как вывести деньги с ООО учредителю: законные способы»

Дивиденды выплачиваются из чистой прибыли, которая облагается налогом в 20% – для компаний на общей системе налогообложения. Компании на УСН исчисляют и выплачивают дивиденды после уплаты «упрощенного» налога – 5-15% или 6% в зависимости от объекта налогообложения.

Компании на УСН исчисляют и выплачивают дивиденды после уплаты «упрощенного» налога – 5-15% или 6% в зависимости от объекта налогообложения.

Кроме того, дивиденды, то есть, вознаграждение, полученное физическим лицом при распределении чистой прибыли пропорционально его вкладу в УК, является доходом и облагается НДФЛ по ставке 13% (п. 1 ст. 43; п. 1 ст. 209; п. 1 ст. 224 НК РФ).

Налоговым агентом, обязанным исчислить и уплатить налог на прибыль учредителя, в этом случае признается организация (п. 3 ст. 214; п. 1 ст. 226 НК).

Перечислить налог необходимо не позднее, чем на следующий день после получения налогоплательщиком дохода (п. 6 ст. 226 НК РФ).

Важно!

Для физлиц-нерезидентов РФ подоходный налог с дивидендов составит 15% (п. 3 ст. 224 НК РФ).

Если организация, выплачивающая дивиденды, одновременно является и их получателем – вследствие участия в других обществах, в том числе в иностранных компаниях, – то налоговую базу на выплаты участникам-резидентам можно уменьшить.

Формула расчета налога приведена в пункте 5 статьи 275 НК РФ. Из нее следует, что из общей суммы дивидендов, подлежащих выплате, полагается вычесть размер дивидендов, полученных от других компаний.

Законодательство не запрещает выплатить дивиденды имуществом, а не деньгами. Однако, согласно письмам Минфина от 07.02.2018 № 03-05-05-01/7294, от 25.08.2017 № 03-03-06/1/54596, от 17.12.2009 № 03-11-09/405 такой вид вознаграждения приравнивается к реализации, поэтому очень невыгоден с точки зрения налоговой экономии.

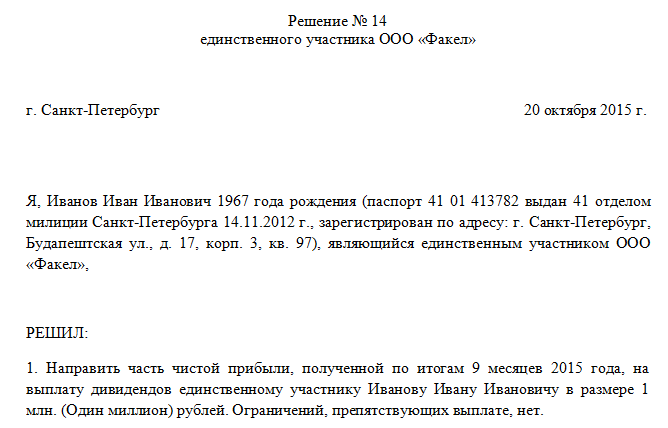

Единственному учредителю для получения дивидендов достаточно его собственного решения. Естественно, если это событие не попадает под ограничения, указанные в статье 29 Закона № 14-ФЗ.

Он получает всю сумму, выделенную под дивиденды, пропорционально своему единоличному вкладу в «уставник». Налоги с выплаты исчисляются, как описано в предыдущем разделе.

Пункт 1 статьи 207 НК РФ признает плательщиком НДФЛ физические лица, не являющиеся налоговыми резидентами РФ, но получающие доходы от российских источников. Объектом налогообложения является соответствующий доход – как в денежной, так и в натуральной форме (п. 2 ст. 209, п. 1 ст. 210 НК РФ). Пункт 1 статьи 208 Кодекса уточняет, что к подобным доходам относятся и дивиденды.

Объектом налогообложения является соответствующий доход – как в денежной, так и в натуральной форме (п. 2 ст. 209, п. 1 ст. 210 НК РФ). Пункт 1 статьи 208 Кодекса уточняет, что к подобным доходам относятся и дивиденды.

Налоговая ставка для иностранцев, как говорилось раньше, составляет 15%, однако международный договор между РФ и соответствующим государством может предписывать другой порядок налогообложения (п. 1 ст. 7 НК РФ).

Более того, еще в 2016 году в Налоговый кодекс были внесены изменения, уточняющие порядок удержания и уплаты НДФЛ с доходов иностранных физлиц. Согласно пункту 5 статьи 232 НК РФ, если у налогового резидента иностранного государства, с которым заключен договор, предусматривающий льготную систему налогообложения, удержали НДФЛ, – сумму налога иностранному гражданину обязаны вернуть.

Однако с того же 2016 года иностранец-льготник должен предоставлять в налоговую специальную отчетность в течение месяца с даты получения дохода (п. 8 ст. 232 НК РФ). В письме ФНС от 13.04.2016 № БС-4-11/6417@ уточняется, что налоговое законодательство не предусматривает обязательной формы для подобной отчетности – ее можно оформить в произвольной форме. Доходы, которые не облагаются налогом, в форме 6-НДФЛ не отражаются.

8 ст. 232 НК РФ). В письме ФНС от 13.04.2016 № БС-4-11/6417@ уточняется, что налоговое законодательство не предусматривает обязательной формы для подобной отчетности – ее можно оформить в произвольной форме. Доходы, которые не облагаются налогом, в форме 6-НДФЛ не отражаются.

Клиентам, которые находятся на бухгалтерском обслуживании юридических лиц в 1C-WiseAdvice, наши специалисты проводят комплексную оценку стратегической необходимости выплаты дивидендов. Бухгалтеры рассчитают точную «стоимость» распределения чистой прибыли в компании и предложат оптимальные варианты дальнейшего развития событий. А юристы помогут с оформлением всех необходимых документов и соблюдением предусмотренных законодательством формальностей.

Нередко, благодаря нашей команде, руководители совершенно неожиданно для себя узнавали, что показатели эффективности бизнеса радовали бы их еще больше, если бы они, например, прибегали к другим способам вывода активов и оптимизации налогов.

Зарплата предпринимателя — Как платить себе в качестве основателя

- Дом

- Центр запуска

- Управляйте своим стартапом

- Как заплатить себе как основателю стартапа

Последнее обновление: Автор: TRUiC Team

Один из вопросов, с которым сталкиваются большинство основателей стартапов, — как (и сколько) платить себе. С одной стороны, вам нужно есть, заботиться о своей семье и выживать. С другой стороны, каждый доллар, который вы получаете от своего стартапа, — это на один доллар меньше, который вам нужно для запуска и развития вашего нового предприятия.

Итак, в какой-то момент при запуске стартапа вам нужно будет выяснить, как платить самому себе платить и сколько вы можете себе заплатить.

Это будет зависеть от нескольких факторов, в том числе от того, можете ли вы позволить себе платить самостоятельно, от структуры бизнеса вашего стартапа и от того, сколько инвестиций получил ваш стартап.

В этом руководстве мы обсудим, как каждый из этих факторов влияет на то, как платить себе как основателю стартапа и сколько вы должны платить себе.

- Можете ли вы позволить себе платить себе в качестве основателя стартапа?

- Как предприниматели платят сами себе?

- Сколько платить себе в качестве основателя стартапа

Можете ли вы позволить себе платить себе в качестве основателя стартапа?

Первое, на что должны обратить внимание основатели стартапа, — это то, можете ли вы позволить себе платить себе на текущем этапе вашего стартапа.

Если вы запускаете свой стартап, используя свои собственные деньги (сбережения или личные кредиты) для финансирования первых дней вашей компании, вы должны иметь довольно четкое представление о том, можете ли вы платить себе зарплату и сколько вы можете себе позволить платить сам.

Если вы немного продвинулись вперед и привлекаете первые раунды инвестиций, вы можете позволить себе платить себе зарплату, но вам нужно будет учитывать свой денежный поток и скорость сжигания, чтобы определить, когда и сколько платить себе.

Правда в том, что большинство основателей стартапов не начинают платить себе, пока не привлекут значительный капитал от бизнес-ангелов и венчурных капиталистов. Каждый доллар, который вы берете из своего стартапа, чтобы заплатить себе, — это на один доллар меньше, что вам нужно для запуска и развития вашего нового предприятия. Пока вы не привлекли значительные суммы капитала, многие основатели стартапов просто не могут себе позволить платить.

Как предприниматели платят сами себе?

Следующее, что вам нужно выяснить, это как платить самому. Есть три основных способа, которыми стартапы могут платить основателям:

Есть три основных способа, которыми стартапы могут платить основателям:

- Розыгрыш владельца

- Зарплата

- Дивиденды и распределение доходов от прироста капитала.

Каждый из них имеет свои собственные юридические и налоговые последствия как для стартапа, так и для его основателей. Однако то, как вам разрешено платить самому, в первую очередь определяется юридической и налоговой структурой вашего стартапа.

Розыгрыш владельца против зарплаты против дивидендов и прироста капитала

Розыгрыш владельца

Вместо того, чтобы платить себе зарплату, многие владельцы малого бизнеса платят себе розыгрыш владельца . Розыгрыш владельца — это когда владелец снимает наличные деньги из бизнеса для личного использования.

Предприниматели, которые платят сами себе из розыгрыша владельца, могут «платить» сами (выводить деньги из бизнеса) по своему усмотрению. Чертежи владельцев можно делать по мере необходимости или планировать на регулярной основе. Это обеспечивает большую гибкость в том, когда и сколько владельцы бизнеса платят себе.

Это обеспечивает большую гибкость в том, когда и сколько владельцы бизнеса платят себе.

Розыгрыш владельца в основном используется владельцами организаций с сквозным налогообложением (то есть индивидуальными предпринимателями, товариществами и многими ООО). В этих бизнес-структурах прибыль от бизнеса переходит к владельцам бизнеса, независимо от того, выведены они из компании или нет. Для владельца бизнеса эти доходы рассматриваются как доход от самозанятости, и они несут ответственность за уплату подоходного налога и налогов на самозанятость с прибыли своего бизнеса.

Зарплата

Многие основатели стартапов платят себе оклад . Заработная плата фиксированная, регулярная компенсация за работу, которую человек выполняет для компании — так же, как они платят заработную плату или оклад любому другому сотруднику стартапа.

Основатели или владельцы компании определяют установленную заработную плату для своих должностей, откладывают соответствующие налоги и выписывают себе чек. В то время как основатели стартапа несут ответственность за уплату налогов на свои доходы, стартап также должен платить свою долю налогов на заработную плату и удерживать FICA (т. е. налоги на социальное обеспечение и медицинскую помощь) и подоходный налог из зарплаты основателя.

В то время как основатели стартапа несут ответственность за уплату налогов на свои доходы, стартап также должен платить свою долю налогов на заработную плату и удерживать FICA (т. е. налоги на социальное обеспечение и медицинскую помощь) и подоходный налог из зарплаты основателя.

Поскольку заработная плата учредителя не может быть вычтена в качестве коммерческих расходов в индивидуальном владении, товариществе или ООО, большинство учредителей не платят себе в виде заработной платы до тех пор, пока они не зарегистрируют свой стартап или, в случае с ООО, не решат облагаться налогом как корпорация C или корпорация S.

Дивиденды и распределение прироста капитала

Помимо заработной платы, основатели стартапов, как владельцы и инвесторы в свои стартапы, также могут выплачивать себе через дивиденды и распределения прибыли компании. Дивиденды и распределения представляют собой просто денежные выплаты владельцам компании (акционерам или акционерам определенного класса акций).

Владельцы компании или совет директоров могут в любое время определять дивиденды и распределения, утверждать дивиденды или распределения , и вырезали себе чек. Это может быть огромной налоговой выгодой, поскольку дивиденды и распределения получают более благоприятный налоговый режим по сравнению с заработной платой и доходом от самозанятости, что может сэкономить владельцам компании тысячи долларов.

Существуют определенные правила и положения, касающиеся выплаты дивидендов и распределений. Поскольку индивидуальные предприниматели, товарищества и ООО должны претендовать на всю прибыль в качестве дохода от индивидуальной предпринимательской деятельности, они не могут выплачивать себе дивиденды. Для корпораций и ООО, которые решили облагаться налогом как корпус C или корпус S, владельцы, которые являются сотрудниками компании, должны платить себе разумную заработную плату, а в отношении компенсации компаниям дивиденды владельцев не должны превышать 40%.

Оплата себе по бизнес-структуре

Одним из важнейших факторов, определяющих, как вы платите себе, является юридическая и налоговая структура вашего стартапа. Правила и положения, касающиеся налогообложения и отчетности, сильно различаются от неформальных бизнес-структур до ООО и корпораций. Давайте рассмотрим пять наиболее распространенных бизнес-структур и то, как они влияют на вашу способность платить себе как основателю стартапа:

Правила и положения, касающиеся налогообложения и отчетности, сильно различаются от неформальных бизнес-структур до ООО и корпораций. Давайте рассмотрим пять наиболее распространенных бизнес-структур и то, как они влияют на вашу способность платить себе как основателю стартапа:

Индивидуальное предпринимательство

ООО. Владельцам индивидуальных предпринимателей «платят» за счет прибыли от бизнеса.

Индивидуальные предприниматели не платят себе заработную плату и не могут вычитать свою заработную плату как коммерческие расходы. Скорее, в индивидуальном владении прибыль от бизнеса передается владельцу бизнеса, и владелец должен платить подоходный налог и налоги на самозанятость со всей прибыли бизнеса, независимо от того, были ли они изъяты из бизнеса или нет.

Индивидуальные предприниматели затем платят себе, получая прибыль. Поскольку они являются единственными владельцами бизнеса и несут ответственность за уплату всех налогов на прибыль своего бизнеса, они могут свободно получать прибыль в любое время. Этот тип налогообложения известен как сквозное налогообложение, поскольку доходы, убытки, расходы и кредиты бизнеса проходят через компанию к владельцу и отражаются в его личной налоговой декларации.

Этот тип налогообложения известен как сквозное налогообложение, поскольку доходы, убытки, расходы и кредиты бизнеса проходят через компанию к владельцу и отражаются в его личной налоговой декларации.

Одним из основных недостатков сквозного налогообложения является то, что владельцы бизнеса несут ответственность за уплату как подоходного налога, так и налога на самозанятость со всей прибыли бизнеса, независимо от того, выплачивается ли эта прибыль бизнесом или остается у него.

Например, если индивидуальный предприниматель зарабатывает 75 000 долларов США в виде прибыли, предполагая, что эффективная налоговая ставка составляет 20%, он будет нести ответственность за уплату 15 000 долларов подоходного налога и 11 475 долларов налога на самозанятость на эту прибыль, что в сумме составит 26 475 долларов США. налоги, независимо от того, изымают ли они какую-либо прибыль из бизнеса или нет.

Индивидуальные предприниматели несут ответственность за уплату подоходного налога и налога на самозанятость со всей прибыли своего бизнеса.

Товарищество

В товариществах (предприятиях с несколькими владельцами, которые не были учреждены или зарегистрированы как ООО) партнеры «оплачиваются» так же, как и индивидуальные предприниматели: прибылью бизнеса.

Товарищества не выплачивают партнерам заработную плату и не могут вычитать какую-либо заработную плату партнеров в качестве коммерческих расходов. Как и в случае индивидуальных предпринимателей, прибыль партнерства передается владельцам бизнеса, и партнеры должны платить налог на самозанятость и подоходный налог со своей доли прибыли бизнеса.

Партнеры также могут получать свою долю прибыли по своему усмотрению; однако розыгрыши партнера часто изложены в соглашении учредителей или партнерском соглашении.

Например, если два учредителя в партнерстве заработали 150 000 долларов США и партнеры согласились разделить прибыль поровну, каждый партнер будет нести ответственность за уплату подоходного налога и налога на самозанятость с 75 000 долларов США — своей доли в прибыли. Для каждого партнера это будет выглядеть идентично описанному выше сценарию для индивидуальных предпринимателей.

Для каждого партнера это будет выглядеть идентично описанному выше сценарию для индивидуальных предпринимателей.

Как и индивидуальные предприниматели, партнеры несут ответственность за уплату подоходного налога и налога на самозанятость со всей суммы, полученной их партнером.

LLC

В компании с ограниченной ответственностью (LLC) владельцы (известные как участники) LLC могут иметь несколько вариантов определения того, как они получают оплату при запуске. Это дает LLC некоторую гибкость в том, как предприниматели платят сами себе и как облагаются налогом прибыли.

Сквозное налогообложение

По умолчанию ООО считаются субъектами сквозного налогообложения и требуют немного больше документов, чем индивидуальные предприниматели или товарищества.

Подобно индивидуальным предпринимателям и товариществам, доля прибыли каждого участника распределяется в соответствии с их собственностью, и каждый участник должен платить налог на самозанятость и подоходный налог со своей доли прибыли бизнеса. В таблице ниже показан пример сквозного дохода для участника LLC.

В таблице ниже показан пример сквозного дохода для участника LLC.

Корпоративное налогообложение

ООО также имеют возможность выбора корпоративного налогового статуса C или S. Если LLC решает облагаться налогом как корпорация C или корпорация S, то учредители стартапа могут платить себе заработную плату, вычитать свою заработную плату как коммерческие расходы и платить налог на любую дополнительную прибыль в соответствии с законами и правилами, регулирующими корпорации C. или S корпорации. Мы рассмотрим это более подробно в следующих разделах.

Имейте в виду, что ООО должны выбрать, будут ли они облагаться налогом как корпорация C или корпорация S, и подать соответствующие документы в свой штат и IRS.

Рекомендуется: Прочтите наше руководство о том, как платить себе в ООО, чтобы узнать больше о том, как платить себе в качестве ООО или корпорации типа S.

По умолчанию LLC являются сквозными организациями, поэтому члены LLC будут облагаться налогом так же, как индивидуальные предприниматели и товарищества, если только LLC не решит облагаться налогом как C-Corp или S-Corp.

Корпорация C

В корпорации C учредителям корпорации можно «платить» несколькими способами. Учредители, работающие в корпорации, могут платить себе зарплату, как и любой другой сотрудник организации. В дополнение к заработной плате корпорации также могут выплачивать любую сверхприбыль владельцам (акционерам) корпорации в качестве дивидендов.

Если вы управляете корпорацией категории C, выплата себе дивидендов создает ряд налоговых преимуществ. В настоящее время дивиденды не только облагаются налогом по более низкой льготной ставке, но и не облагаются налогами на занятость (налогами FICA), которые удерживались бы из вашей зарплаты.

Как правило, учредители корпорации не должны платить себе зарплату; однако в некоторых штатах, таких как Калифорния, если владельцы корпорации работают в корпорации в любой форме, они должны платить себе по крайней мере минимальную заработную плату.

Возможно, вы думаете, что вам следует просто платить минимальную сумму в виде заработной платы, а оставшуюся часть — в виде дивидендов, но существуют особые правила IRS, которым должны следовать учредители C-corp, компенсирующие себя за счет дивидендов. Общее требование IRS состоит в том, чтобы следовать правилу 60/40, согласно которому не менее 60% вашей компенсации должно быть в виде заработной платы, а до 40% могут быть выплачены в виде дивидендов.

Общее требование IRS состоит в том, чтобы следовать правилу 60/40, согласно которому не менее 60% вашей компенсации должно быть в виде заработной платы, а до 40% могут быть выплачены в виде дивидендов.

Рассматривая те же сценарии, что и выше, основатель корпорации C, которая получает прибыль в размере 75 000 долларов, может платить себе зарплату в размере 42 250 долларов. Корпорация будет вычитать заработную плату и свою долю налогов на заработную плату в качестве коммерческих расходов и будет платить корпоративный подоходный налог с оставшейся прибыли (15% от 29 518 долларов корпоративной прибыли). Оставшаяся прибыль может быть выплачена в виде дивидендов или распределения.

В этой ситуации учредитель будет платить FICA и подоходный налог со своей заработной платы и налог на прирост капитала в размере 25,09 долларов США.0 распределения от прибыли компании. В соответствии с действующим налоговым законодательством во многих случаях учредители, не имеющие другого дохода, будут облагаться налогом на прирост капитала по ставке 0%. В данном случае это приведет к общему снижению налогов для учредителя-единоличника, который получит ту же сумму прибыли, что и индивидуальное предприятие, что обеспечит личную налоговую экономию.

В данном случае это приведет к общему снижению налогов для учредителя-единоличника, который получит ту же сумму прибыли, что и индивидуальное предприятие, что обеспечит личную налоговую экономию.

В корпорациях владельцы должны платить себе разумную заработную плату, но могут отказываться от распределения сверхприбылей по более выгодным налоговым ставкам.

Корпорация S

Корпорация S не является коммерческой структурой; это налоговая классификация IRS. Как LLC, так и корпорации могут облагаться налогом как S-корпорации.

Корпорации S представляют собой гибридную сквозную налоговую структуру, в которой доходы или убытки ООО или корпорации передаются ее акционерам для целей налогообложения. Как и в случае с корпорациями C, компенсация владельцам S-корпорации делится и облагается налогом на две части — заработная плата и выплаты.

Корпорации S имеют специальный набор правил, которым они должны следовать, когда речь идет о вознаграждении владельца. Во-первых, владельцы S-корпорации, которые также управляют или являются сотрудниками организации должны платить себе разумную заработную плату через ООО или корпорацию. Согласно IRS, разумная компенсация определяется как «сумма, которая обычно выплачивается за аналогичные услуги аналогичными организациями в аналогичных обстоятельствах».

Во-первых, владельцы S-корпорации, которые также управляют или являются сотрудниками организации должны платить себе разумную заработную плату через ООО или корпорацию. Согласно IRS, разумная компенсация определяется как «сумма, которая обычно выплачивается за аналогичные услуги аналогичными организациями в аналогичных обстоятельствах».

После получения зарплаты любая прибыль корпорации S сверх зарплаты владельцев рассматривается как распределение, а не как самозанятость. Таким образом, владельцы и акционеры платят налог на прирост капитала, который передается им, но не платят налог на самозанятость на распределяемую часть доходов.

Рассматривая те же сценарии, что и выше, основатель корпорации S, которая получает прибыль в размере 75 000 долларов США и выплачивает себе зарплату в размере 60 000 долларов США, будет платить подоходный налог, налоги на социальное обеспечение и медицинскую помощь с зарплаты в размере 60 000 долларов США, а также будет платить налоги на прирост капитала в размере 60 000 долларов США. 15 000 долларов, которые проходят в качестве распределения.

15 000 долларов, которые проходят в качестве распределения.

Владельцы S-корпораций также должны платить себе разумную заработную плату. Избыточная прибыль распределяется в виде распределения прироста капитала по более выгодным налоговым ставкам.

Какая структура подходит для моего стартапа? Наилучшая структура для вас, как владельца, чтобы платить себе, зависит от потребностей вашего бизнеса в целом. Чтобы подробнее ознакомиться с преимуществами структуры бизнеса и налогообложения, ознакомьтесь с нашим руководством «Как выбрать структуру бизнеса».

Сколько платить себе как основателю стартапа

Когда вы можете позволить себе платить себе и определили, как платить себе, последний вопрос заключается в том, сколько платить себе как основателю стартапа.

Существует ряд факторов, влияющих на то, сколько вы должны платить себе в качестве основателя стартапа, включая структуру вашего бизнеса, эффективность, прибыль, стадию роста и то, сделали ли вы значительные инвестиции.

Многие начинающие стартапы вообще ничего себе не платят. Поскольку каждый доллар, выведенный из бизнеса, означает, что на один доллар меньше, который можно использовать для создания и развития бизнеса, большинство основателей стартапов не начинают получать какую-либо зарплату, пока не соберут начальный раунд финансирования. До этого большинство работает на справедливость.

Но у основателей стартапов тоже есть счета. Многие основатели стартапов начинают платить себе сами, как только стартап получает начальное финансирование (их первая значительная инвестиция).

Как основатель стартапа, ваша роль владельца и инвестора не совпадает с вашей ролью руководителя и сотрудника компании. Как владелец и инвестор, ваш капитал в бизнесе растет по мере его развития. Как руководитель и сотрудник, ваша зарплата должна отражать ценность работы, которую вы делаете.

Если ваш бизнес решает облагаться налогом как корпорация C или корпорация S, это особенно важно. Вы должны будете платить себе разумную зарплату, и вам нужно будет выяснить, что это такое.

Средняя заработная плата предпринимателя

Если вам интересно, сколько в среднем платит себе основатель стартапа, это сильно зависит от местоположения стартапа, стадии его роста и от того, вложили ли вы значительные средства.

Как вы знаете, большинство основателей стартапов вообще ничего не платят себе, пока не получат значительные начальные инвестиции, а многие не платят себе, пока не привлекут еще больше ангельского и венчурного капитала.

В типичном стартапе, который получает начальное финансирование, основатели стартапа часто начинают платить себе зарплату в размере от 50 000 до 60 000 долларов. Основатели стартапов тоже должны платить по счетам.

Как только стартап продолжает расти, набирать обороты и приносить доход, растет и зарплата основателей стартапа. Основатели стартапов, которые ведут свои предприятия через финансирование Серии А, часто увеличивают свою заработную плату с первоначального уровня, иногда удваивая ее до диапазона в 100 000 долларов.

Чтобы стартапы росли и процветали, их основатели часто соответственно повышают свою зарплату, а основатели стартапов, которые близки к тому, чтобы привести свои компании к слиянию, поглощению или IPO, платят себе более 250 000 долларов.

По данным Zippia, средняя зарплата предпринимателя составляет 74 224 доллара в год, или около 35,68 доллара в час (при 40-часовой рабочей неделе), но она может сильно различаться. Предприниматели из нижних 10% зарплат сообщили о средней зарплате в 41 000 долларов, а те, кто входит в 10% самых высоких зарплат, сообщили о средней зарплате в 134 000 долларов. Однако, поскольку многие из этих зарплат основаны на ролях, не являющихся учредителями, трудно точно определить, кто квалифицируется как предприниматель.

Суть в том, что когда вы находитесь в фазе роста, большинство основателей стартапов почти ничего не платят себе — ровно столько, сколько им нужно для выживания. По мере того, как стартапы получают инвестиции, растут и процветают, основатели начинают платить себе разумную зарплату и повышают ее в соответствии с постоянным успехом компании.

Избранные статьи

Как создать стартап

Что такое стартап?

Лучшие идеи для стартапа

Получают ли учредители дивиденды в стартапе? | Малый бизнес

Дэвид Родек

Когда человек помогает основать новый бизнес, он считается основателем компании. В обмен на свои усилия он мог получить от компании несколько различных форм вознаграждения, включая дивиденды. Выплата учредителю дивидендов зависит от его статуса собственности и текущей дивидендной политики компании.

Учредители

Учредитель — это лицо, которое помогает создать компанию или учреждение. В бизнесе учредителями обычно являются владельцы, которые помогали финансировать бизнес. Основатель также может быть ключевым сотрудником, усилия которого имеют решающее значение для успеха компании. Общий размер компании влияет на общее количество ее учредителей. Малый бизнес с низкими стартовыми затратами не нуждается в большом количестве учредителей.

С другой стороны, более крупная компания нуждается в вкладе многих учредителей для ее финансирования и начальных операций.

С другой стороны, более крупная компания нуждается в вкладе многих учредителей для ее финансирования и начальных операций.

Дивиденды

Когда учредитель владеет частью бизнеса, он имеет право на долю прибыли компании. Компания распределяет эту прибыль в виде выплаты дивидендов. Чем больше доля собственности, которой владеет учредитель в бизнесе, тем выше его дивидендные выплаты. Если учредитель получает выплату дивидендов, он должен указать весь дивиденд в качестве дохода за этот год. Хотя дивиденды обычно следуют установленному графику, компания может выплатить дивиденды в любое время, когда владельцы договорятся об оплате.

Дивидендная политика

Компания не обязана выплачивать дивиденды. Годовую прибыль можно реинвестировать в бизнес, а не распределять между владельцами. Компания реинвестирует свою прибыль, если ее владельцы считают, что их бизнес станет более прибыльным в будущем от этих инвестиций, что приведет к более высоким выплатам дивидендов.

Об авторе