Как ограничить доступ коллекторов к семье: Как избавиться от звонков коллекторов если долг не ваш?

Ставим коллекторов на место: что делать, если с вас требуют срочный возврат долга

Права и возможности коллекторовЗапомните главное: в отношении вас у коллекторов нет никаких властных полномочий. Они не имеет ничего общего со службой судебных приставов. Последних закон наделил определенным кругом полномочий: они могут разыскивать должника, арестовывать его имущество и накладывать ограничения. Коллекторы — нет. Поэтому вы имеете полное право вообще с ними не общаться, для этого достаточно написать заявление об отказе от взаимодействия. Форма утверждена Приказом ФССП России от 18.01.2018 № 20 «Об утверждении формы заявления должника об осуществлении взаимодействия с кредитором и (или) лицом, действующим от его имени и (или) в его интересах, только через представителя либо об отказе от взаимодействия». В то же время добросовестные компании, занимающиеся взысканием задолженностей, могут предлагать возможные варианты реструктуризации долга. В данном случае можно попробовать вступить с ними в контакт и обсудить их предложения.

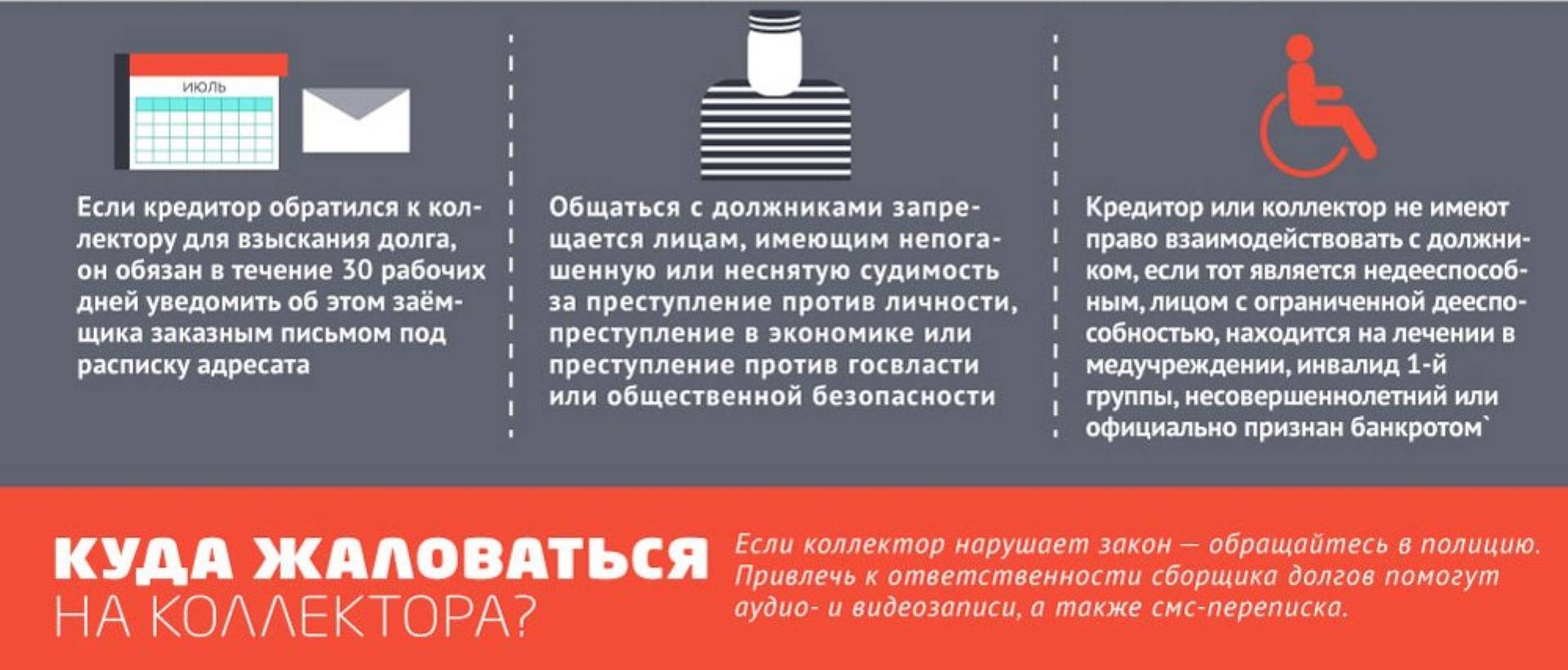

Однако в первую очередь следует убедиться, что перед вами не мошенники. Если коллектор называет свое место работы, это еще ничего не значит. Обязательно проверьте предоставленные документы и убедитесь, что организация есть в реестре юридических лиц, осуществляющих деятельность по возврату просроченной задолженности. Он доступен на официальном сайте ФССП России. В том числе можно попросить у коллектора документ, удостоверяющий его личность, а потом позвонить в саму компанию и спросить о том, работает ли у них такой сотрудник. Что касается самого коллекторского агентства, то по закону кредитор должен связаться с должником и уведомить о привлечении специальной структуры, помогающей взыскивать долги. Срок на исполнение этой обязанности — 30 дней.

Если здесь все «чисто», и неплательщик принимает решение о взаимодействии, то коллекторы имеют право:

- связываться по почте, телефону, через сообщения, в том числе голосовые;

- встречаться с должником лично с учетом установленных законом ограничений по времени и частоте встреч.

- Все личные встречи, а также телефонные переговоры проводятся с 8 до 22 часов — по рабочим дням и с 9 до 20 часов — по выходным и праздникам.

- Личные встречи могут проходить не чаще одного раза в неделю; телефонные переговоры производятся не более одного раза в сутки, двух раз в неделю и восьми раз в месяц.

Так что все, что разрешено коллекторам — это связываться с должником, разговаривать, информировать, убеждать ненавязчиво и вежливо, а также предлагать варианты решения проблемы. Все остальное — незаконно.

Что делать, если коллекторы нарушают ваши права?Коллекторским агентствам на самом деле дозволяется не так уж много, соответственно, не нужно расширять список их полномочий. Не стоит давать им никаких письменных разрешений, так же как подписывать какие-либо бумаги. Все действия и предложения коллекторов необходимо фиксировать посредством аудио- и видеосвязи. Соглашения о порядке погашения задолженности подписываются с кредитором, а не с коллектором. Исключение — когда коллекторская фирма выкупила долг, но тут нужно проверить, было ли это сделано законно. Кредитор не может продать долг без письменного согласия заемщика. Правда, оно зачастую включается в договор займа.

Исключение — когда коллекторская фирма выкупила долг, но тут нужно проверить, было ли это сделано законно. Кредитор не может продать долг без письменного согласия заемщика. Правда, оно зачастую включается в договор займа.

Также коллекторам запрещается хамить, угрожать, оказывать психологическое давление, вводить в заблуждение и, конечно, применять физическую силу. Если коллектор просто хватает вас за руки, это уже повод для срочного вызова полиции.

Кроме того, запрещено разглашать информацию о неплательщике и его персональные данные. Даже с членами семьи должника долговые компании имеют право общаться только с его письменного согласия. Если оно не получено — можно обращаться в правоохранительные органы и требовать привлечения к ответственности, ведь персональные данные, частная жизнь и личная тайна любого характера, в том числе финансового, охраняется законом.

Еще одной эффективной мерой при нарушении коллекторами закона является обращение в прокуратуру (они вправе осуществлять надзор за всеми компаниями) и Федеральную службу судебных приставов — контролирующий орган по отношению к коллекторским фирмам.

Главное — не давать себя в обиду и ни в коем случае не терпеть беззаконие, ведь если со стороны коллекторов начались нарушения, дальше будет только хуже.

Источник изображения: freepik.com

На что имеют право коллекторы? Читаем закон

- Могут ли коллекторы звонить должнику?

- Могут ли коллекторы звонить родственникам?

- Могут ли коллекторы подать в суд?

- Могут ли коллекторы продать долг?

- Могут ли коллекторы прийти домой?

- Могут ли коллекторы взыскивать долги?

- Могут ли коллекторы арестовать счета, карту?

- Могут ли коллекторы звонить на работу?

- Могут ли коллекторы описать имущество?

- Что нужно помнить при общении с коллекторами?

История существования и деятельности коллекторских агентств в России относительно небольшая, чуть более 15 лет. Своим существованием они обязаны стремительному росту потребительского кредитования начала двухтысячных. Наличие кредитов и займов также предполагает и задолженности заемщиков перед кредиторами (банками, МФО). Коллекторы являются связующим звеном в формуле «Кредитная организация – Заемщик», где первым возвращаются денежные средства, а вторым – удобные условия возврата. Под коллекторскими агентствами понимают организации, в основе деятельности которых лежит взыскание просроченных задолженностей с заемщиков.

Наличие кредитов и займов также предполагает и задолженности заемщиков перед кредиторами (банками, МФО). Коллекторы являются связующим звеном в формуле «Кредитная организация – Заемщик», где первым возвращаются денежные средства, а вторым – удобные условия возврата. Под коллекторскими агентствами понимают организации, в основе деятельности которых лежит взыскание просроченных задолженностей с заемщиков.

Не смотря на то, что свою деятельность коллекторские агентства начали еще 15 лет назад, нормативной базы их деятельности в России не существовало. Соответственно, методы и способы возврата денежных средств выходили из правового поля и больше были похожи на методы из «девяностых»: угрозы расправой, порча имущества, психологическое и физическое насилие.

«Глотком свежего воздуха» для заемщиков, не имеющих возможности вернуть взятые денежные обязательства, стало принятие в 2016 году Федерального закона №230. Закон, прозванный в народе «Закон о коллекторах», обозначил способы и методы взыскания просроченных денежных обязательств, а также требования к коллекторским организациям.

Прошло время, когда деятельность коллекторских агентств воспринималась исключительно как «вышибание» долгов. Для создания в России цивилизованного рынка коллекторских услуг в стране начала действовать профессиональная ассоциация коллекторов – НАПКА. В Федеральный закон были включены требования, необходимы для ведения коллекторской деятельности. Закон, также предъявляет требования и к личности самих коллекторов. Запрещено взаимодействовать с заемщиками лицам, имеющим судимость.

Давайте разберемся, на что имеют права коллекторы, а на что нет?

Могут ли коллекторы звонить должнику?

Согласно российскому федеральному законодательству, кредиторы могут связываться с должниками посредством личных встреч, телефонных звонков, а также телефонных, телеграфных, почтовых сообщений. Коллекторы не имеют права связываться путем сообщений и звонков со следующими группами лиц:

-

с гражданами, признанными банкротами;

-

с лицами, признанными недееспособными или ограниченно дееспособными;

-

с лицами, находящимся на лечении в стационарных учреждениях;

-

с инвалидами I группы;

-

с несовершеннолетними (за исключением эмансипированных).

Закон четко определил как часто и в какое время коллектор имеет право звонить должнику. Взыскатели долговых обязательств не имеют право беспокоить своими звонками в ночное время суток. Разрешенный временной промежуток для подобных звонков строго определен: с 8.00 до 22.00 в будние дни и с 9.00 до 20.00 в выходные и праздничные дни.

Законодательно установлены количественные критерии звонков должнику. Для телефонных звонков– не более 1 раза в сутки, не более 2 раз в неделю и 8 раз в месяц. Текстовых сообщений с просьбой погасить просроченный кредит может быть использовано

Важный момент: коллекторы могут звонить и писать должнику в течение 4 месяцев с момента возникновения просрочки по кредиту (займу), по истечении который должник вправе отказаться от общения с сотрудниками коллекторских агентств.

Для защиты прав должников, вовремя не исполнивших свои обязательства, законодатель включил в закон перечень недопустимых действий коллекторов:

-

методы физического воздействия и психологического давления;

-

обман и введение должника в заблуждение касательно размера неисполненного обязательства, сроков, предполагаемых последствий и т.

п.

п.

В прессе часто всплывают истории, когда коллекторы донимают звонками не только должника, но и его близких родственников. Актуальный вопрос, имеют ли они право на это?

Получить бесплатную консультацию

Могут ли коллекторы звонить родственникам?

Нередки случаи, когда в случае просрочки займа, коллекторы связываются не только с самим должником, но и с его родственниками, работодателем, друзьями и даже соседями.

В 2020 году в федеральное законодательство внесены нормы, согласно которым любое взаимодействие коллекторов по поводу взыскания просроченных задолженностей с членами семьи должника, а также иными третьими лицами, производится исключительно при наличии следующих условий:

-

имеется согласие должника на взаимодействие с третьими лицами;

-

отсутствует несогласие третьих лиц на взаимодействие с кредиторами.

-

данная норма направлена на защиту интересов гражданина и его частной жизни.

Могут ли коллекторы подать в суд?

Просроченная задолженность по кредиту может стать основанием для подачи искового заявления в суд с требованием взыскания долга не только банком, но и коллекторской организацией.

Как правило, коллекторы привлекаются в досудебное разрешение финансового спора о возврате займа на основании агентского договора, т.е. кредитор фактически дает право коллекторам вести переговоры с должником от своего имени. В этом случае ведутся исключительно переговоры по возврату просроченного долга посредством личных встреч, звонков и сообщений. Без права обращения с исковым заявлением в суд. Это право остается правом банка (МФО), которым был выдан кредит (займ).

В случае перепродажи долга банком коллекторскому агентству по договору цессии (переуступка прав требования долга), последние вправе обратиться в суд для решения финансового спора.

При возражении ответчика дело подается в суд. Однако, исполнительный лист не отменяет юридические последствия, а лишь приостанавливает его действие до проведения нового слушания, где суд решит, оставить распоряжение об отмене исполнительного листа или оставить его без изменения.

Существует срок исковой давности, при истечении которого судебное взыскание считается невозможным. Он составляет 3 года и отсчитывается с даты прекращения действия договора, или же с момента внесения последнего платежа по существующему займу.

Могут ли коллекторы продать долг?

Складывается мнение, что кредитный договор своего рода товар, который можно продавать бесконечно. Однако, это не так. С теоретической точки зрения – да, могут. Но на практике это фактически невозможно. Посудите сами: перекупать долг, который не смогла вернуть предыдущая коллекторская организация, перспектива весьма туманная и бессмысленная. «Мертвые» долги не лучшее вложение средств.

Однако, это не так. С теоретической точки зрения – да, могут. Но на практике это фактически невозможно. Посудите сами: перекупать долг, который не смогла вернуть предыдущая коллекторская организация, перспектива весьма туманная и бессмысленная. «Мертвые» долги не лучшее вложение средств.

Могут ли коллекторы прийти домой?

Да, могут. По крайней мере, ничего противозаконного в этом нет. Одним из способов взаимодействия коллектора и должника являются личные встречи.

Подобные «визиты», как правило, применяются как высшая мера воздействия к лицам, на которых другие способы воздействия (телефонные звонки, сообщения) уже не действуют. Обычно такие встречи проходят в форме беседы работника коллекторского агентства и должника по поводу возврата просроченной задолженности. Стоит отметить, что коллектор – обычное гражданское лицо, не наделенное особыми полномочиями. В данном случае, работник коллекторского агентства имеет не больше прав, чем любой другой гость, пришедший к порогу вашего дома. Поэтому даже переступить его он может только с разрешения хозяина. Законодатель ограничил и количество личных встреч – не более 1 раза в неделю.

Поэтому даже переступить его он может только с разрешения хозяина. Законодатель ограничил и количество личных встреч – не более 1 раза в неделю.

Получить бесплатную консультацию

Могут ли коллекторы взыскивать долги?

Взыскивать долги по просроченному денежному обязательству коллекторы могут только по решению суда. Самостоятельно списывать денежные средства со счетов в пользу погашения имеющегося долга коллекторские агентства не имеют права.

В случае, если суд вынесет решение о принудительном взыскании просроченного долга, со счетов должника может быть списана денежная сумма (равная сумме обязательства).

Если у должника не хватает средств для погашения задолженности, то законодательно предусмотрено удержание части заработной платы в пользу кредитора. Размер такого списания не может превышать 50 % от размера самой заработной платы. Однако, существуют категории граждан с «льготным» размером удержания заработной платы (к примеру, при наличии в семье иждивенца, которого он обеспечивает, размер списания не должен превышать 30 % от заработной платы).

Могут ли коллекторы арестовать счета, карту?

Самостоятельно арестовать счета или карту коллекторские организации не имеют права. Подобный метод погашения просроченной задолженности может быть применен к должнику только после получения судебным приставом исполнительного листа, т.е. по решению суда.

Могут ли коллекторы звонить на работу?

В соответствии с федеральным законодательством, сведения о имеющихся задолженностях коллекторские агентства не имеют права разглашать третьим лицам. Следовательно, звонки работодателю должника по поводу просроченного кредита являются неправомерными и нарушают нормы существующего закона.

В случае, если коллекторы звонят на работу лично должнику, или же в его отсутствие, просят подойти к телефону или перезвонить (не разглашая цели звонка), нарушением не является.

Могут ли коллекторы описать имущество?

У коллекторских агентств такое право отсутствует. Этим правом обладает только судебный пристав-исполнитель после возбуждения в отношении должника исполнительного производства и соответствующего решения суда.

Что нужно помнить при общении с коллекторами?

В современных реалиях не прекращающейся пандемии, а также тяжелой экономической ситуации в России и мире, никто не застрахован от невозможности исполнения взятых на себя денежных обязательств. Болезнь, потеря работы и возможности зарабатывать – вполне обыденные вещи.

Однако, перечисленные обстоятельства не являются причиной неуплаты, взятых займов. Избегать общения с работниками коллекторских агентств – не лучший выход.

При общении с коллекторами нужно помнить:

-

Коллекторские организации на стадии досудебного производства могут лишь извещать должника по имеющемуся долговому обязательству путем звонков, сообщений, встреч.

-

Время звонков и их количество строго определено законом.

-

Коллекторы не имеют права звонить: банкротам, лицам находящимся на лечении, недееспособным и ограниченно дееспособным, инвалидам Iгруппы, несовершеннолетним.

-

Привлекать к возврату долга, а также информировать о существовании такового третьих лиц, коллекторы не имеют право.

-

Взыскивать денежные средства, арестовывать счета, блокировать банковские карты, описывать имущество также не имеют право.

-

Все перечисленные средства взыскания просроченного долга применяются исключительно по решению суда сотрудниками Федеральной службы исполнения наказания.

Помочь избавиться от долгов и избежать неприятного общения с коллекторами помогут специалисты компании «Банкрот-сервис». Не нужно избегать проблемы, если ее можно решить.

Получить бесплатную консультацию

Ольга Глазова

Старший юрист по банкротству

Сборщик долгов звонит членам семьи? Знай свои права.

5 минут чтения • Upsolve — это некоммерческий инструмент, который поможет вам подать заявление о банкротстве бесплатно. Подумайте о банкротстве TurboTax. Получите бесплатное обучение, поддержку клиентов и сообщество. Представлено в Forbes 4x и финансируется такими учреждениями, как Гарвардский университет, поэтому мы никогда не попросим вас предоставить кредитную карту. Ознакомьтесь с нашим бесплатным инструментом

Коротко

Агентства по взысканию долгов могут связаться с членами вашей семьи или с вашим местом работы, но они должны быть осторожны в том, о чем они спрашивают. На самом деле они должны звонить третьим лицам только в том случае, если они не могут связаться с вами или не имеют вашей контактной информации. Знание своих прав полезно и может уменьшить стресс для вас и вашей семьи. В этой статье рассказывается, какие у вас есть права, когда коллекторы звонят вам, членам вашей семьи и другим третьим лицам.

Автор: адвокат Эрик Хансен.

Обновлено 11 декабря 2021 г.

Если у вас есть просроченная задолженность, которая подлежит взысканию, вы захотите решить эту проблему, контактируя с агентством по взысканию долгов как можно реже. Но это не значит, что вы хотите, чтобы они звонили членам вашей семьи, друзьям или коллегам. Это вообще законно?

Короткий ответ: да, коллекторы могут звонить третьим лицам, например, родственникам или друзьям. Но закон ограничивает их слова. На самом деле они должны звонить третьим лицам только в том случае, если они не могут связаться с вами или не имеют вашей контактной информации. В этой статье рассказывается, какие у вас есть права, когда коллекторы звонят вам, членам вашей семьи и другим третьим лицам. Знание своих прав полезно и может уменьшить стресс для вас и вашей семьи.

Закон о добросовестной практике взыскания долгов (FDCPA)

Закон о добросовестной практике взыскания долгов (FDCPA) — это федеральный закон, обеспечивающий защиту должников. Он был принят, чтобы помочь агентствам по взысканию долгов не использовать хищнические и несправедливые методы. В нем описывается, что могут и что не могут делать сборщики счетов, когда они пытаются взыскать непогашенный долг. Кредитные карты, медицинские долги, студенческие ссуды и другие потребительские долги покрываются FDCPA. Долги предприятий и непотребительские долги не покрываются FDCPA. Этот закон не распространяется на первоначальных кредиторов.

Он был принят, чтобы помочь агентствам по взысканию долгов не использовать хищнические и несправедливые методы. В нем описывается, что могут и что не могут делать сборщики счетов, когда они пытаются взыскать непогашенный долг. Кредитные карты, медицинские долги, студенческие ссуды и другие потребительские долги покрываются FDCPA. Долги предприятий и непотребительские долги не покрываются FDCPA. Этот закон не распространяется на первоначальных кредиторов.

★★★★★ 7 часов назад

Потрясающе Потрясающий сервис! Я наткнулся на upsolve по ошибке и благодарю Бога за это. Опыт не был напряженным, и это был самый плавный процесс, который я когда-либо мог себе представить. Я ценю вашу поддержку и вашу помощь. Я буду рекомендовать ваши услуги всем

Читать далее отзывы Google ⇾ Джанет Пфайфер Янв★★★★★ 7 часов назад

Невероятный ресурс.

Подробнее Google отзывы ⇾ Закия Мур★★★★★ 4 дня назад

Это был лучший и самый простой опыт! Я никогда не знал, что вы можете сделать все это, не платя за адвоката. Они проведут вас через весь процесс! Обязательно порекомендую

Они проведут вас через весь процесс! Обязательно порекомендую

Начать работу с Upsolve

Агентства по взысканию долгов могут связываться с членами семьи или с вашим местом работы, но они должны быть осторожны в том, о чем они спрашивают. Сборщики долгов могут связаться с третьими лицами, такими как поручители, чтобы получить ваш домашний адрес, номер телефона или место работы. Спрашивать членов семьи о вашем местонахождении и основной контактной информации совершенно законно. Но коллекторы не могут расспрашивать ваших друзей или членов семьи на другие темы. На самом деле, коллекторы не могут даже упомянуть о вашем долге или о том, сколько вы должны. Обычно они говорят, что им нужно обсудить личный финансовый вопрос, и что они пытаются связаться с вами, но, похоже, не могут связаться с вами.

Что агентствам по взысканию долгов разрешено делать по закону

Хотя FDCPA регулирует деятельность агентств по взысканию долгов, по закону им по-прежнему разрешено многое. Например, они могут потребовать выплаты просроченного долга или обратиться в суд и подать в суд на должников, чтобы попытаться взыскать платеж. Если они вынесут решение против вас в суде, они могут арестовать вашу заработную плату или банковский счет. Они могут связаться с вами в разумные рабочие часы и отправить вам письма, электронные письма и уведомления о вашем долге с целью взыскать как можно большую часть этого долга.

Например, они могут потребовать выплаты просроченного долга или обратиться в суд и подать в суд на должников, чтобы попытаться взыскать платеж. Если они вынесут решение против вас в суде, они могут арестовать вашу заработную плату или банковский счет. Они могут связаться с вами в разумные рабочие часы и отправить вам письма, электронные письма и уведомления о вашем долге с целью взыскать как можно большую часть этого долга.

Многие люди, у которых есть долги, избегают телефонных звонков от своих кредиторов или активно проверяют телефонные звонки, чтобы убедиться, что звонящий не из коллекторского агентства. Если вы сделали это, вы не одиноки. Но лучше не иметь привычки уклоняться от звонков о взыскании долгов или не следить за действиями по взысканию долгов. Игнорирование проблемы не заставит ее уйти. Обычно это ухудшается и может вернуться, чтобы укусить вас в конце. Имеются негативные последствия для игнорирования вызовов коллекции. Например, ваш кредитный рейтинг может пострадать.

Юридические ограничения коллекторских агентств

FDCPA и другие законы штата и федеральные законы обеспечивают защиту должников-потребителей. Эти законы ограничивают возможности коллекторских агентств. Они не могут появиться на вашем рабочем месте, арестовать вас или преследовать вас. Кроме того, коллекторы могут связаться с конкретным членом семьи, другом или соседом только один раз, если этот человек не попросит коллектора перезвонить или если коллектор разумно полагает, что он может узнать новую информацию о местонахождении должника.

Агентства по взысканию долгов не могут требовать или запрашивать оплату от третьих лиц от имени должника. Они также не могут ругать, беспокоить, угрожать или оскорблять членов семьи или других третьих лиц. Вам не нужно терпеть домогательства со стороны коллектора, как и другие от вашего имени. Сборщики долгов должны идентифицировать себя, когда они связываются с вами, и предоставлять дополнительную информацию по запросу. FDCPA также запрещает коллекторам оставлять сообщения третьим лицам. Они не могут указать, что у вас есть долг, что вы должны или кому вы должны. Наконец, они не могут спрашивать о ваших банковских счетах.

Они не могут указать, что у вас есть долг, что вы должны или кому вы должны. Наконец, они не могут спрашивать о ваших банковских счетах.

Самый простой способ помешать коллекторам связываться с членами вашей семьи — выплатить долг. Хотя это может быть легче сказать, чем сделать, начните с оценки вашего финансового положения и целей. Затем подумайте реалистично о том, как вы можете погасить свои долги.

Если вы не можете полностью оплатить долг, могут быть другие решения. Вы можете составить план платежей с кредитором или агентством по взысканию долгов. Но если вы это сделаете, будьте уверены, что вы сможете придерживаться плана платежей. Если вы этого не сделаете, вы можете оказаться в худшей ситуации, чем раньше. Кроме того, имейте в виду, что заключение платежного соглашения может возобновить срок исковой давности. Это означает, что у агентства по взысканию долгов будет больше времени для взыскания этого долга, чем раньше. Кроме того, нарушенный план платежей может привести к тому, что сборщик долгов станет более агрессивным и усилит свои усилия по взысканию.

Обратитесь к адвокату за юридической консультацией, если вы считаете, что агентство по взысканию долгов нарушило FDCPA. Звонит ли коллектор вам, члену семьи, соседу или другу, не имеет значения. Если они преследуют людей, оскорбляют людей или действуют ненадлежащим образом, информируя других о подробностях ваших потребительских долгов или не идентифицируя себя должным образом, они могут нарушать FDCPA. Адвокат по защите прав потребителей и должников сможет помочь вам с потенциальными претензиями.

Отправка письма о прекращении и воздержании

Сборщики долгов настойчивы. Отправка письма с подтверждением долга или простого письма о прекращении и воздержании может помешать сборщикам долгов связаться с вами. В Интернете доступно множество шаблонов, в том числе от Бюро финансовой защиты потребителей (CFPB). На сайте CFPB также есть часто задаваемые вопросы и ресурсы по личным финансам, облегчению бремени задолженности и тому, как прекратить звонки по взысканию задолженности. Наконец, ваша местная организация по оказанию юридической помощи может предоставить шаблонные письма, которые вы можете изменить по мере необходимости.

Наконец, ваша местная организация по оказанию юридической помощи может предоставить шаблонные письма, которые вы можете изменить по мере необходимости.

Куда сообщать о нарушениях FDCPA

Помните, что у вас есть права, и вы должны использовать их при необходимости. Примите меры, если агентства по взысканию долгов беспокоят вас, членов вашей семьи или соседей из-за ваших долгов. Рекомендуется отслеживать все сообщения, которые вы ведете со сборщиками долгов, и записывать любое сомнительное поведение. Вы также можете запросить подтверждение долга, чтобы убедиться, что это законный долг, и отправить письмо о прекращении и воздержании, чтобы коллектор перестал связываться с вами. Помните, что вы также можете оспорить неточные долги с коллектором, первоначальным кредитором и бюро кредитных историй.

Если вы считаете, что коллектор нарушил FDCPA, свяжитесь с Федеральной торговой комиссией, генеральным прокурором вашего штата и Better Business Bureau. Подача жалобы может помочь предотвратить будущие неуместные или незаконные действия. Кроме того, вы можете обратиться к юристу за консультацией. Адвокат по правам должника или адвокат по защите прав потребителей может остановить деятельность по взысканию задолженности или договориться об урегулировании задолженности. Они могут даже подать иск против агентства по взысканию долгов за FDCPA и другие нарушения защиты прав потребителей и получить для вас денежный ущерб от агентства по взысканию долгов.

Кроме того, вы можете обратиться к юристу за консультацией. Адвокат по правам должника или адвокат по защите прав потребителей может остановить деятельность по взысканию задолженности или договориться об урегулировании задолженности. Они могут даже подать иск против агентства по взысканию долгов за FDCPA и другие нарушения защиты прав потребителей и получить для вас денежный ущерб от агентства по взысканию долгов.

Подведем итоги…

Звонок сборщика долгов вашей семье или друзьям может вызвать разочарование или смущение, но это законно. Но FDCPA ограничивает то, что коллекционеры могут говорить третьим лицам и как часто они могут связываться с ними. Кроме того, вы можете предпринять шаги, чтобы ограничить этот контакт, отправив письмо о прекращении и воздержании или подтверждение долга. Если у вас есть адвокат, коллекторы должны связаться с ним вместо вас.

Коллекторам не разрешается беспокоить вас, ваших друзей и семью. Вы можете и должны сообщать о нарушениях FDCPA в соответствующие органы. Сохраняйте спокойствие, знайте свои права и используйте доступные вам инструменты, чтобы сделать сбор платежей менее стрессовым для вас и вашей семьи.

Сохраняйте спокойствие, знайте свои права и используйте доступные вам инструменты, чтобы сделать сбор платежей менее стрессовым для вас и вашей семьи.

↑ Наверх Поделиться Статья [⬈]

Автор:

Адвокат Эрик Хансен

E Рик Д. Хансен — опытный адвокат из Миннесоты, работающий в различных и нюансированных областях практики. Он руководил своей собственной практикой, а также работал в небольших пригородных бутик-фирмах и крупных многопрофильных юридических фирмах в центре города. У Эрика богатый опыт работы в бизнесе… подробнее об адвокате Эрике Хансене

Подробнее о команде Upsolve

Какие законы ограничивают слова и действия коллекторов?

Закон о добросовестной практике взыскания долгов (FDCPA)

Закон о добросовестной практике взыскания долгов (FDCPA) является основным федеральным законом, регулирующим практику взыскания долгов. FDCPA запрещает компаниям по взысканию долгов использовать оскорбительные, несправедливые или вводящие в заблуждение методы для взыскания с вас долгов.

FDCPA запрещает компаниям по взысканию долгов использовать оскорбительные, несправедливые или вводящие в заблуждение методы для взыскания с вас долгов.

FDCPA покрывает взыскание долгов, которые в основном предназначены для личных, семейных или домашних целей. Он не распространяется на деловые долги, а также, как правило, не распространяется на взыскание первоначальным кредитором или предприятием, которому вы должны деньги.

В соответствии с FDCPA коллекторами могут быть коллекторские агентства, покупатели долгов и юристы. Любой сборщик долгов, покрываемый FDCPA, который свяжется с вами по поводу долга, обязан сообщить вам определенную информацию о нем.

Ограничения на то, как коллекторы могут общаться с вами по поводу долга

- Время и место. Как правило, коллекторы не могут связываться с вами в необычное время или в необычном месте или в то время или в том месте, которое, как они знают или должны знать, вам неудобны.

Им вообще запрещено связываться с вами до 8 утра или после 9вечера. Кроме того, если сборщик долгов знает или имеет основания знать, что вам не разрешено получать личные сообщения на работе, ему не разрешается связываться с вами там. Если они звонят вам, когда вам неудобно с ними разговаривать, вы можете сказать им об этом, и они должны прервать разговор.

Им вообще запрещено связываться с вами до 8 утра или после 9вечера. Кроме того, если сборщик долгов знает или имеет основания знать, что вам не разрешено получать личные сообщения на работе, ему не разрешается связываться с вами там. Если они звонят вам, когда вам неудобно с ними разговаривать, вы можете сказать им об этом, и они должны прервать разговор. - Социальные сети и другие электронные средства связи. Коллектору не разрешается использовать социальные сети для публичной публикации информации о долге, который, по их утверждению, вы должны. Однако они могут связаться с вами в частном порядке в социальных сетях, если вы не попросите, чтобы они не связывались с вами таким образом. Если коллектор связывается с вами, используя адрес электронной почты, номер телефона для текстовых сообщений или другое электронное средство, он должен предложить вам разумный и простой способ отказаться.

- Преследование. Коллекторам не разрешается беспокоить вас или кого-либо еще по телефону или через любую другую форму контакта, включая текстовые сообщения или электронную почту.

- Представительство через адвоката. Если сборщику долгов известно, что адвокат представляет вас по поводу долга, он, как правило, должен прекратить контактировать с вами и вместо этого должен связаться с адвокатом. Это верно только в том случае, если коллектор знает или может легко узнать имя и контактную информацию вашего адвоката. Если вас представляет адвокат, и вам звонит коллектор, сообщите им имя вашего адвоката и контактную информацию, а также скажите им, что они должны связаться непосредственно с вашим адвокатом, а не с вами. Также рекомендуется сохранять все документы, отправленные коллектором, и записывать даты и время разговоров, а также заметки о том, что вы обсуждали. Эти записи могут помочь вам, если вы встретитесь с адвокатом или пойдете в суд.

Узнайте, как заставить коллектора прекратить с вами связываться.

Закон о достоверной кредитной отчетности

Федеральный закон о достоверной кредитной отчетности определяет, как финансовые вопросы, включая долги, могут быть отражены в вашем кредитном отчете.

Например, если коллектор предоставляет или предоставляет компаниям, предоставляющим отчеты о потребителях, информацию, которую вы считаете неточной, вы имеете право оспорить эту информацию, а компании, предоставляющие отчеты о кредитоспособности, должны:

- Отметьте в своем кредитном отчете, что вы оспариваете информацию

- Расследуйте свой спор

- Направьте все документы, предоставленные вами в поддержку вашего спора, в компанию, которая предоставила эту информацию

- Сообщите вам о результатах

Узнайте, как оспорить ошибку в вашем кредитном отчете

Постановления штата о взыскании долгов

В большинстве штатов действуют законы о практике взыскания долгов, многие из которых аналогичны FDCPA. Некоторые из этих законов штата распространяются на первоначального кредитора, а другие нет.

Об авторе