Как округлять среднесписочную численность работников: Как округлять среднесписочную численность работников за год

Как округлять среднесписочную численность работников за год

Расскажем, как правильно округлять среднесписочную численность работников в отчетах.

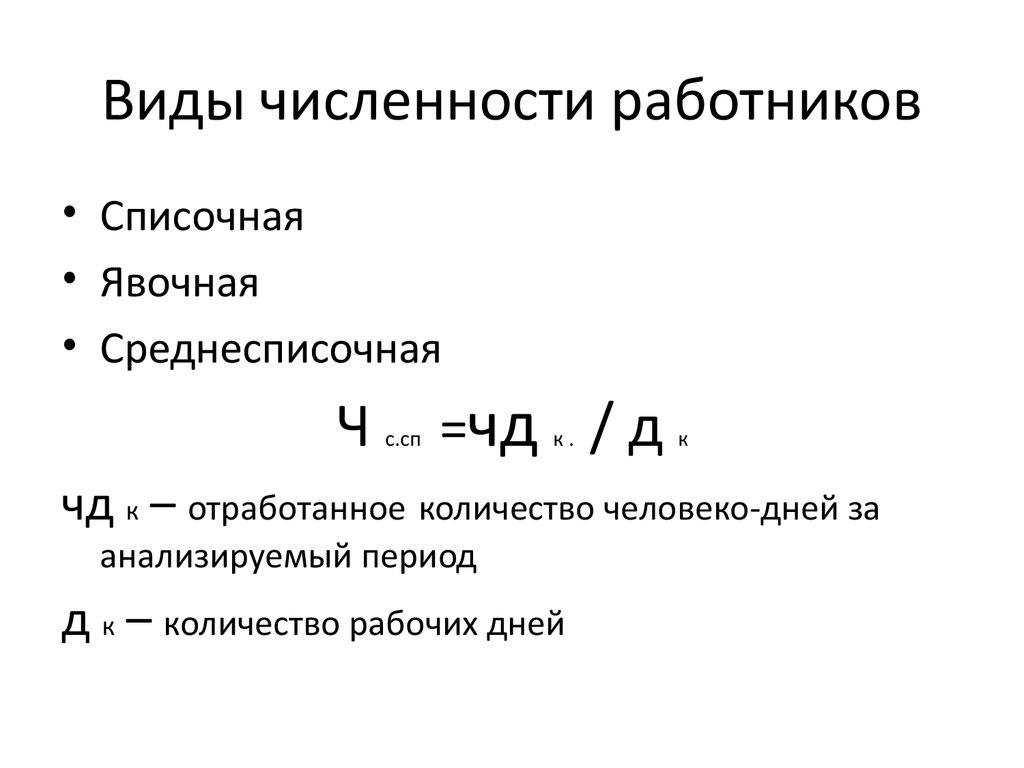

ССЧ: что это за показатель, где его используют и как рассчитывают

В многочисленных статистических отчетах, в расчетах страховых взносов для налоговой (РСВ) и для фонда соцстрахования (4-ФСС) предусмотрены поля для указания среднесписочной численности (ССЧ) сотрудников организации или ИП. Такой же показатель используют при определении квоты на трудоустройство инвалидов и возможности сдавать бумажную, а не электронную отчетность.

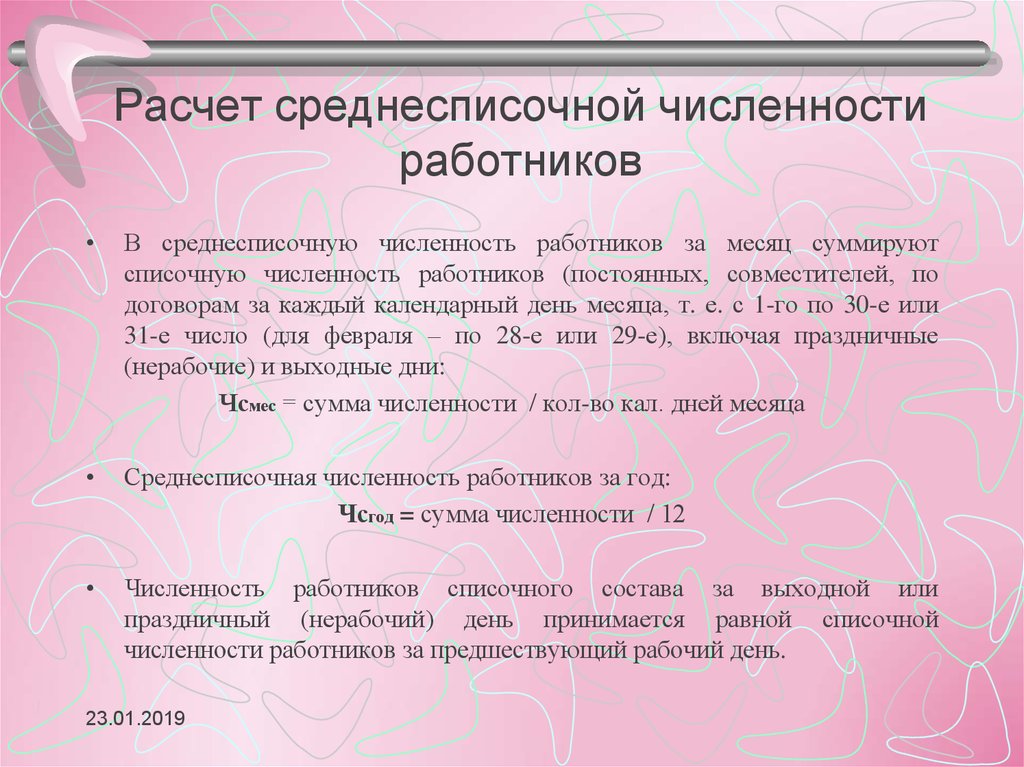

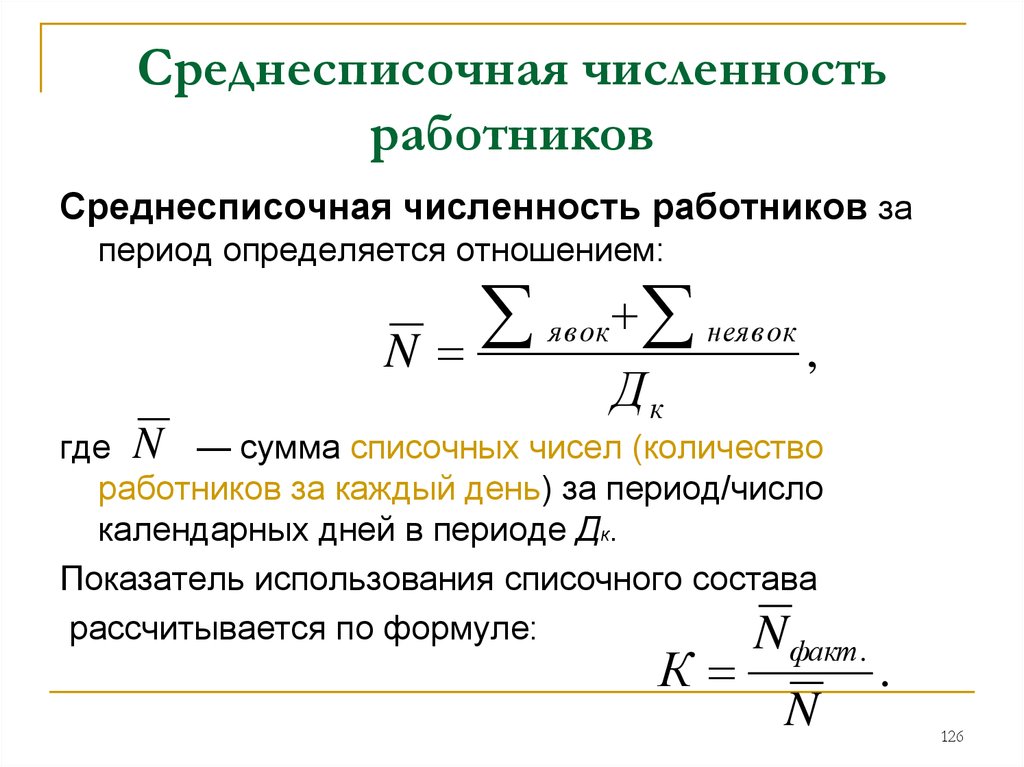

Чтобы рассчитать ССЧ, следует ознакомиться с инструкцией, утвержденной приказом Росстата от 24.11.2021 № 832. Поскольку после расчетов среднесписочная численность может быть не целым числом, в этом же приказе установлено, как корректно округлять полученный результат.

Но сначала поговорим, как рассчитывают ССЧ, в общих чертах.

Сначала определяют, кого включать в расчет, затем считают отдельно сотрудников, которые трудятся полный рабочий день и которые работают неполное рабочее время. Все расчеты производят сначала за день, затем за месяц, а затем за необходимый для указания в отчете период: квартал, полугодие или год.

На этапе расчетов за месяц обратите внимание, сколько брать чисел после запятой для расчета ССЧ, — все, которые показал калькулятор (сколько получилось, если вы считаете вручную). Но когда вам понадобится результат за квартал, полугодие или год, правила округления среднесписочной численности работников изменятся в зависимости от сдаваемого отчета или целей расчета такого показателя.

«Клерк.Премиум» – лучшая инвестиция в будущее!

Подписывайтесь прямо сейчас и вам будут доступны:

• онлайн-курсы с сертификатами;

• вебинары;

• безлимитные консультации;

• инструкции с чек-листами;

Скорее получите подписку здесь по максимально выгодной цене!

В расчете о взносах округляют до целого

Начиная с 1 квартала 2022 года работодатели сдают РСВ по форме, утв. приказом ФНС от 06.10.2021 № ЕД-7-11/875@. В указаниях нет специальных правил, как округлять среднесписочную численность работников за год, полугодие или квартал.

приказом ФНС от 06.10.2021 № ЕД-7-11/875@. В указаниях нет специальных правил, как округлять среднесписочную численность работников за год, полугодие или квартал.

Но если посмотреть на бланк и формат поля электронной формы, то увидим, что налоговики просят целое число, а не дробное.

Если в расчетах у вас десятичная дробь, то округление среднесписочной численности работников в РСВ производят по правилам математики: все, что равно или больше 0,5, увеличивают до 1, все, что меньше 0,5, уменьшают до 0. Это правило не всегда действует, если показатель ССЧ меньше 1.

Согласитесь, странно, если вы в отчете о страховых взносах в налоговую укажете, что взносы перечисляете, но у вас работает 0 человек.

Потому, чтобы не возникало вопросов при проверке отчетности, эксперты рекомендуют округлить 0,375 до полной единицы при расчете среднесписочной численности для РСВ. Аналогично поступить с другим дробным числом меньше 1.

Часто возникает вопрос по внешним совместителям, которых не включают в расчет ССЧ. Если в компании только такие сотрудники, то допускается поставить значение «0» в РСВ, система примет такой отчет.

Важно! Для отчета о взносах на травматизм порядок, как округлять среднесписочную численность в отчете 4-ФСС, а затем записывать результат, регламентирован приказом Росстата от 24.11.2021 № 832 и приказом ФСС от 14.03.2022 № 80. Из этих документов следует, что работодатель вправе записывать ССЧ с одним десятичным знаком. А при отсутствии показателей в строке ставят прочерк.

В статистических отчетах оставляют один знак после запятой

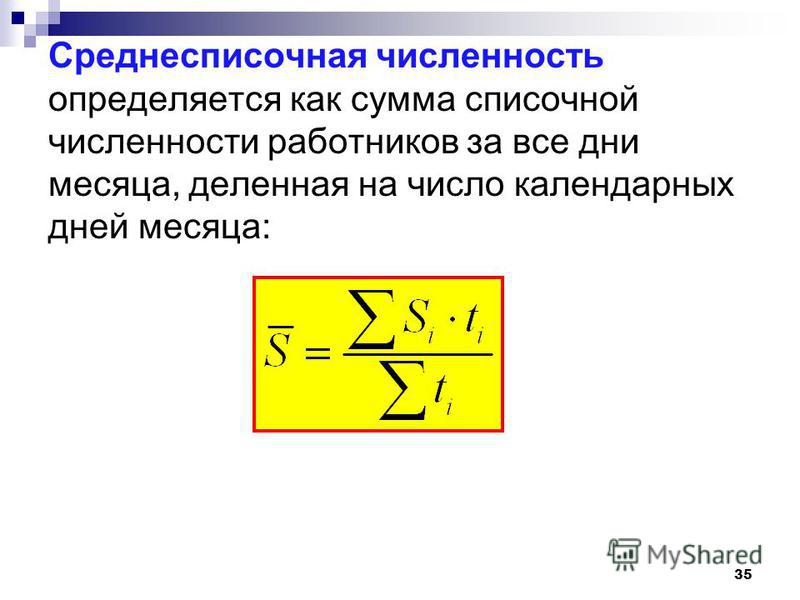

Для всех форм статистического наблюдения порядок, в какую сторону округлять среднесписочную численность работников, регламентирован законами математики и приказом Росстата № 832.

По распоряжению Службы госстатистики в отчеты вписывают ССЧ либо целым числом, либо, если результат дробный, с одним десятичным знаком после запятой. Если после запятой больше знаков, то округляем до тех пор, пока не останется один.

Если после запятой больше знаков, то округляем до тех пор, пока не останется один.

Пример

Покажем на конкретном примере, как правильно округлить число 0,13 при расчете численности работников службы охраны труда для отчета по форме П-4, например. После запятой 2 знака: «1» и «3». По математическим правилам «3» не прибавляет единицу к предыдущему знаку, ее сможет прибавить только цифра «5» и все, что больше нее.

В итоге ССЧ в нашем примере составит 0,1. Это значение и надо записать в отчет П-4 или другую статформу.

Смотрите не просмотрите. Каждый день!

Среднесписочная численность работников в 2022 году — Контур.Экстерн — СКБ Контур

Специальный отчет о среднесписочной численности (ССЧ) больше не существует. Теперь этот показатель нужно ежеквартально указывать в расчете по страховым взносам.

Содержание

- Как рассчитать

- Кого не учитывать при расчете среднесписочной численности

- Кто сдает

- Сроки и способы сдачи

- Порядок заполнения и форма бланка

Раньше все работодатели должны были каждый год по специальной форме сообщать налоговой, сколько человек трудится в их фирме. Это делали, чтобы ФНС могла определить, в какой форме вы должны сдавать отчетность, подходите ли под ограничения малого бизнеса или специального налогового режима.

Это был один из простейших отчетов, в котором был единственный главный показатель и один лист в бланке КНД 1110018 «Сведения о среднесписочной численности работников».

С начала 2021 года этот отчет отменен. Теперь вместо него данные о среднесписочной численности необходимо ежеквартально включать в расчет по страховым взносам. Также они указываются на титульном листе 4-ФСС.

Также они указываются на титульном листе 4-ФСС.

В статье расскажем, куда и когда сдавать РСВ и как посчитать показатель ССЧ.

Среднесписочную численность (ССЧ) в 2022 году рассчитывайте в соответствии с указаниями по заполнению формы № П-4, утвержденными приказом Росстата от 24.11.2021 № 832. Рекомендации по определению ССЧ приведены в п. 76-79.11.

Шаг 1

Чтобы рассчитать среднесписочную численность за отчетный период (квартал, полугодие, 9 месяцев и год), нужно сначала найти этот показатель за каждый месяц. Для этого посчитайте списочную численность всех работников, которые числились в компании на каждый день месяца. Не забудьте:

- включить сотрудников в отпусках, на больничных и в командировках и пр.;

- приравнять ССЧ в праздники и выходные к численности сотрудников в предыдущий рабочий день.

Сотрудники, которые не должны учитываться в списочной численности, перечислены в п. 78 Указаний. В их число попадают внешние совместители, подрядчики и исполнители по договорам ГПХ, сотрудники на обучении с отрывом от производства, собственники без зарплаты и пр.

Некоторые работники списочной численности не учитываются при расчете среднесписочной, в том числе лица в декрете и отпусках по уходу за ребенком (кроме работающих неполный день) и работники в отпуске без сохранения зарплаты, полученном для поступления в образовательную организацию или для обучения (п. 79 Указаний).

Пример расчета среднесписочной численности за месяц

У ИП Лаврова в ноябре работало 11 человек с полным рабочим днем. Восемь из них отработали полный месяц. Два человека устроилось 13 ноября, а еще один сотрудник пришел 25 числа. Итого:

- с 1 по 12 ноября — 8 человек;

- с 13 по 24 ноября — 10 человек;

- с 25 по 30 ноября — 11 человек.

Посчитаем: ((12 дней × 8 чел.) + (12 дней × 10 чел.) + (6 дней × 11 чел.)) / 30 = (96 + 120 + 66) / 30 = 282 / 30 = 9,4.

Шаг 2

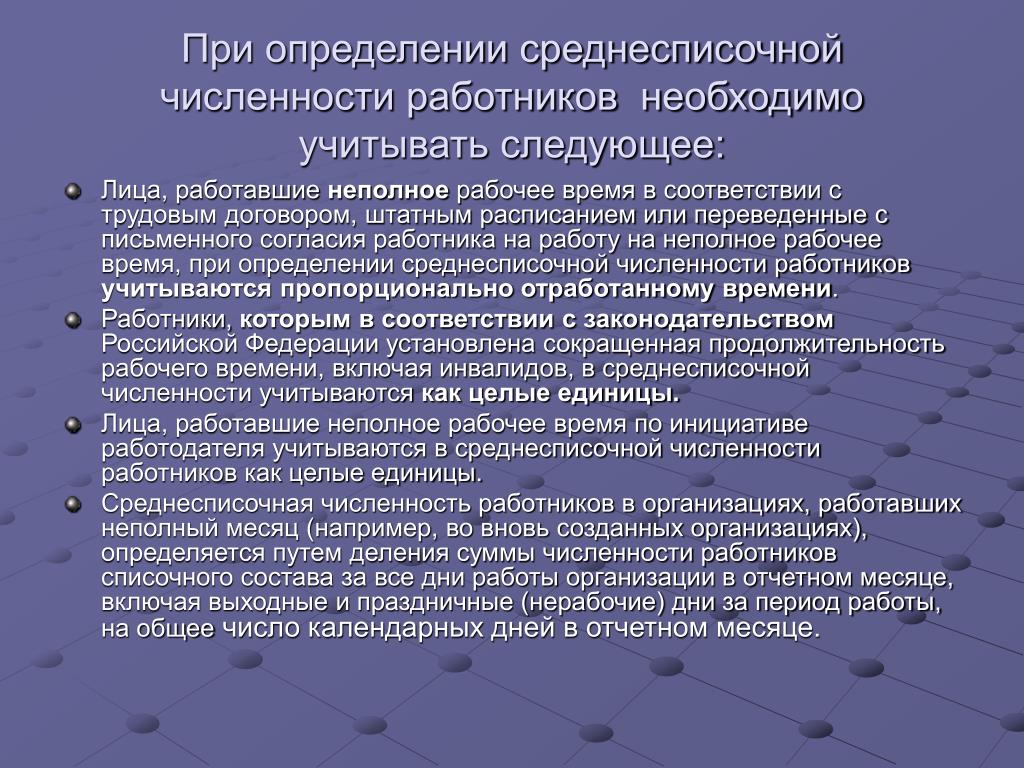

Теперь нужно подробнее остановиться на сотрудниках, которые работают неполный день.Согласно п. 79.3 Указаний, в таком случае сотрудников надо учитывать пропорционально отработанному времени. Есть два исключения, которые учитываются как целые единицы:

Есть два исключения, которые учитываются как целые единицы:

- сотрудники, которым сокращенное рабочее время положено по закону, например несовершеннолетние, сотрудники с опасными условиями труда и пр.;

- сотрудники, работавшие неполное время по инициативе работодателя.

Для этого нужно сначала рассчитать общее количество отработанных такими сотрудниками человеко-дней, а затем определить среднюю численность не полностью занятых в пересчете на полную занятость.

Пример учета сотрудников на неполном рабочем времени

У ИП Лаврова пятидневка по 8 рабочих часов в день. В ноябре он нанял трех сотрудников. Двое работали по 4 часа в день и отработали 21 рабочий день. Один работал по 6 часов в день и отработал 12 рабочих дней.

Первые два работника за каждый отработанный день будут учитываться как 0,5 человека (4 часа / 8 часов).

Третий работник за каждый отработанный день будет учтен как 0,75 человека (6 часов / 8 часов).

Посчитаем среднюю численность неполностью занятых: 0,5 чел. × 21 день + 0,5 чел. × 21 день + 0,75 чел. × 12 дней) / 21 рабочий день = 1,4 человека.

× 21 день + 0,5 чел. × 21 день + 0,75 чел. × 12 дней) / 21 рабочий день = 1,4 человека.

Таким образом, среднесписочная численность у ИП в ноябре с учетом округления составит: 9,4 + 1,4 = 11 человек.

Шаг 3

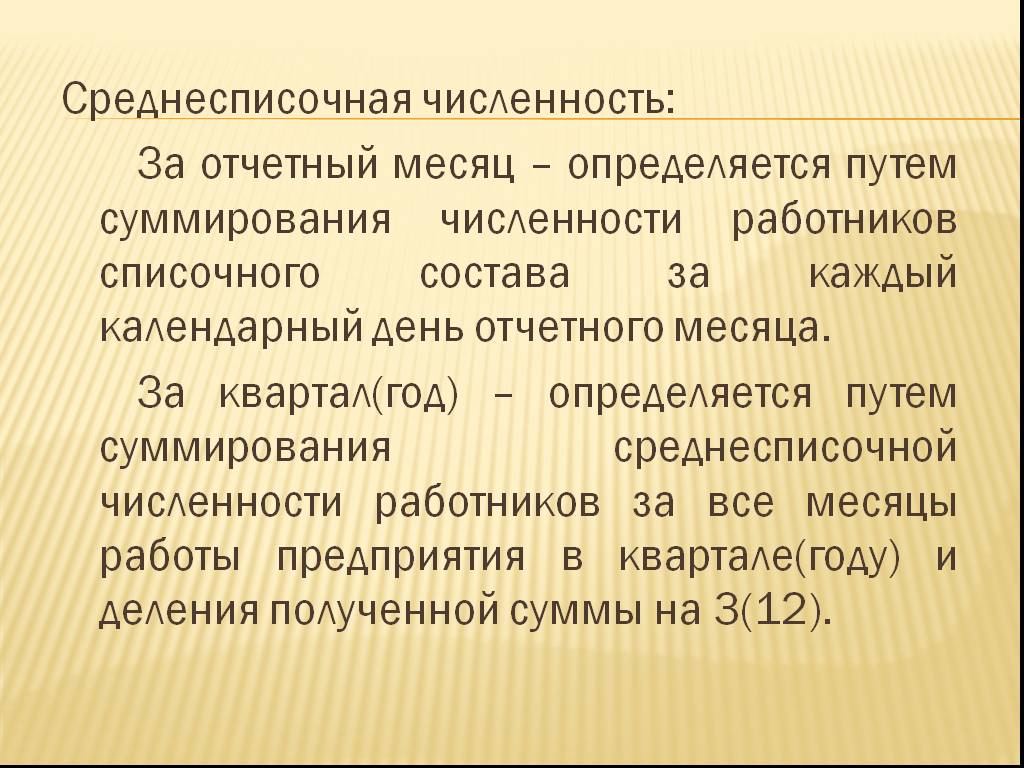

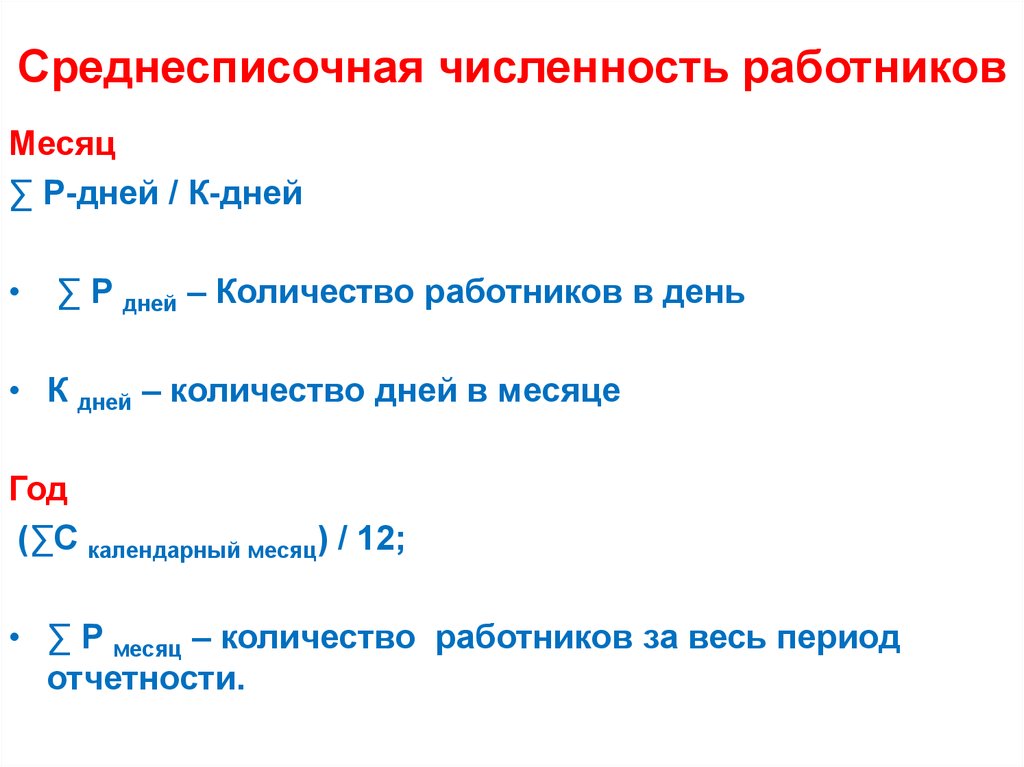

Когда мы посчитали ССЧ за все предыдущие месяцы, можно приступать к расчету показателя за отчетный период. Для этого нужно сложить численность всех месяцев и разделить на количество месяцев в периоде.

Пример расчета ССЧ за год

У ООО «Венский» в течение года численность менялась так:

| Месяц | Численность, чел. |

|---|---|

| январь | 138 |

| февраль | 146 |

| март | 143 |

| апрель | 152 |

| май | 149 |

| июнь | 133 |

| июль | 128 |

| август | 144 |

| сентябрь | 156 |

| октябрь | 162 |

| ноябрь | 173 |

| декабрь | 176 |

ССЧ за 2022 год составит: (138 + 146 + 143 + 152 + 149 + 133 + 128 + 144 + 156 + 162 + 173 + 176): 12 = 149,75 человека.

Полученную цифру нужно округлить до целых и вписать в расчет по страховым взносам за 2022 год. Таким образом, в отчете следует указать 150 человек.

Подготовьте и отправьте сведения о среднесписочной численности работников через Контур.Экстерн.

Отправить заявку

Расчет ССЧ во вновь созданной организации

Порядок расчета ССЧ для новых организаций немного отличается. В этом случае нужно произведение численности персонала на количество дней работы в месяце (включая выходные) разделить на общее число дней в месяце.

Пример расчета ССЧ для новой организации

ИП Лавров начал работать только с 14 октября 2022 года. По трудовому договору на работу приняли 8 сотрудников, и весь октябрь их число не менялось.

Посчитаем ССЧ: 18 дней × 8 человек = 144. Хоть организация работала всего 18 дней, полученную сумму нужно разделить на число календарных дней в октябре — 31.

В п. 78 и 79.1 Указаний перечислены категории работников, которых не нужно учитывать при расчете ССЧ.

Сведения о ССЧ нужно составлять только для сотрудников на трудовом договоре. В отличие от многих других отчетов в фонды, тут нельзя учесть работников на договоре ГПХ. Кроме того, в отчет не включают информацию о:

- совместителях из других фирм;

- переведенных на работу в другую компанию или за границу;

- учащихся, получающих стипендию за счет организации;

- уволившихся без предупреждения;

- военнослужащих;

- адвокатах;

- собственниках компании без зарплаты.

Часто можно встретить вопрос, нужно ли включать в отчет единственного учредителя компании. С уверенностью отвечаем: нет. Собственник не получает зарплату и не заключает трудовой договор, поэтому в отчет его включать не надо.

Сотрудницы, которые вышли в отпуск по уходу за ребенком, по беременности или усыновлению новорожденного, не включаются в отчет. Исключение — если они продолжают работать неполный день и имеют право на госпособие.

Исключение — если они продолжают работать неполный день и имеют право на госпособие.

Отдельный отчет о среднесписочной численности отменен с 2021 года. Теперь этот показатель отражается на титульном листе расчета по страховым взносам в поле «Среднесписочная численность» Также сведения приводятся на титульном листе 4-ФСС.

Эти отчеты должны сдавать:

- ИП с работниками;

- все организации;

- вновь созданные организации с работниками или без.

Не сдавать в налоговую РСВ и 4-ФСС может только ИП, который в течение года не нанимал ни одного сотрудника.

Для всех лиц, перечисленных в предыдущем пункте, обязательна регулярная сдача отчетов в налоговую.

РСВ подается ежеквартально — до 30-го числа месяца, следующего за отчетным периодом. В 2022 году сроки следующие:

- за 2021 год — не позднее 31 января;

- I квартал — не позднее 4 мая;

- полугодие — не позднее 1 августа;

- девять месяцев — не позднее 31 октября.

4-ФСС тоже подают по итогам каждого отчетного периода (квартал, полугодие, 9 месяцев и год). В бумажном виде ФСС принимает отчеты до 20 числа, в электронном — до 25 числа.

Подготовьте и отправьте сведения о среднесписочной численности работников через Контур.Экстерн.

Отправить заявку

Форма расчета по страховым взносам утверждена приказом ФНС от 18.09.2019 № ММВ-7-11/470, она одинакова для организаций и предпринимателей. Форма 4-ФСС дана в приложении № 1 к Приказу ФСС РФ от 26.09.2016 № 381.

В этих же приказах дан порядок заполнения отчетов. В обоих формах ССЧ указывается на титульном листе в специальном поле «Среднесписочная численность работников».

Как рассчитать среднее количество часов работы на одного сотрудника | Малый бизнес

Мишель Нати Обновлено 10 июля 2020 г.

Хотя существует несколько инструментов, помогающих работодателям подсчитывать рабочее время сотрудников, включая приложения, электронные таблицы и онлайн-калькуляторы, также полезно знать, как сделать это вручную. Предприятия платят работникам в час за выполненную работу или на основе заработной платы. Работники, получающие зарплату, зарабатывают одинаковую сумму каждый период оплаты, независимо от того, сколько часов отработано. Если они уволены, вы сможете легко и быстро рассчитать их часы и часы ваших почасовых сотрудников.

Предприятия платят работникам в час за выполненную работу или на основе заработной платы. Работники, получающие зарплату, зарабатывают одинаковую сумму каждый период оплаты, независимо от того, сколько часов отработано. Если они уволены, вы сможете легко и быстро рассчитать их часы и часы ваших почасовых сотрудников.

Определение параметров рабочего времени

Если сотрудник не получает оклада, рабочие часы учитываются в табеле учета рабочего времени. Карты учета рабочего времени считаются юридическими документами, которые могут использоваться в качестве доказательства в суде или государственными организациями, такими как IRS, для обеспечения соблюдения трудового законодательства. Таким образом, независимо от того, являетесь ли вы работодателем или сотрудником, ведение точного учета рабочего времени необходимо и выгодно для всех сторон.

По данным GetSling.com, если сотрудник не получает оклад, рабочее время может быть:

- Полная занятость: Обычно это 40 часов в неделю в соответствии с Законом о справедливых трудовых стандартах, который был принят в 1940 году, чтобы работодатели не эксплуатировали рабочих и не заставляли их работать в любое удобное для них время. Несмотря на то, что нет закона о минимальном количестве часов полной занятости, максимальное количество часов, которое может отработать сотрудник, составляет 40 часов, прежде чем он получит право на оплату сверхурочной работы.

- Неполный рабочий день: Любая работа менее 40 часов в неделю. Как правило, работодатели считают неполный рабочий день до 20 часов в неделю, но это может быть и больше, в зависимости от бизнеса.

- Сверхурочные: В соответствии с FLSA сверхурочными считаются все часы, превышающие 40 часов в неделю. Стандартная оплата сверхурочных в США называется «полуторным». Это означает, что за любые часы, отработанные свыше 40 часов в неделю, работники получают в 1,5 раза больше своей обычной почасовой оплаты. Следовательно, если работник работает 41 час в неделю и его обычная оплата составляет 20 долларов в час, за час сверхурочной работы он получит 30 долларов.

Несмотря на то, что нет закона о минимальном количестве часов полной занятости, максимальное количество часов, которое может отработать сотрудник, составляет 40 часов, прежде чем он получит право на оплату сверхурочной работы.

Несмотря на то, что нет закона о минимальном количестве часов полной занятости, максимальное количество часов, которое может отработать сотрудник, составляет 40 часов, прежде чем он получит право на оплату сверхурочной работы. Выбор формата времени для расчетов

Расчет рабочего времени относительно прост, особенно если вы правильно записываете эти часы с помощью карт учета рабочего времени или электронных таблиц. Убедитесь, что они своевременно заполнены и хорошо организованы. Перед расчетом заработной платы он также может помочь вести тщательный учет графиков и обязанностей сотрудников при расчете отработанных часов для расчета заработной платы. При подсчете часов первое, что вы должны сделать, это выбрать формат расчета времени — два наиболее распространенных — это стандартное время и военное время.

Убедитесь, что они своевременно заполнены и хорошо организованы. Перед расчетом заработной платы он также может помочь вести тщательный учет графиков и обязанностей сотрудников при расчете отработанных часов для расчета заработной платы. При подсчете часов первое, что вы должны сделать, это выбрать формат расчета времени — два наиболее распространенных — это стандартное время и военное время.

В военном времени часы с 1 часа ночи до полудня такие же, как и в обычном времени, но отображаются по-другому. Для часов ниже 10 перед этим часом добавляется ноль, поэтому 8:00 утра становится 08:00. Часы после 10 становятся 11:00, 12:00, 13:00 и так далее до полуночи или 24:00 часов. Когда вы подсчитываете часы вручную, это может быть более простым путем; например, если сотрудник работает с 8:00 до 17:00 в военном формате, это соответствует времени с 08:00 до 17:00. Вычтите 8 из 17, чтобы получить 9, количество часов, отработанных сотрудником.

Округление рабочего времени сотрудников и создание категорий

Часто сотрудники, которые приходят на работу и увольняются, не делают этого вовремя. Иногда они отличаются на несколько минут, и вам придется округлить их в большую или меньшую сторону. Лучший способ обойти это — отслеживать время с шагом в 15 минут, округляя первые семь минут в меньшую сторону, а остальные — в большую. Например, если сотрудник приходит в 07:58 и уходит в 17:02, это 8 часов 4 минуты на часах, что округляется до 8 часов. В качестве примера округления, если сотрудник начинает работу в 07:58 и заканчивает работу в 17:10, это соответствует 8 часам 12 минутам, но округляется до 8 часов 15 минут.

Иногда они отличаются на несколько минут, и вам придется округлить их в большую или меньшую сторону. Лучший способ обойти это — отслеживать время с шагом в 15 минут, округляя первые семь минут в меньшую сторону, а остальные — в большую. Например, если сотрудник приходит в 07:58 и уходит в 17:02, это 8 часов 4 минуты на часах, что округляется до 8 часов. В качестве примера округления, если сотрудник начинает работу в 07:58 и заканчивает работу в 17:10, это соответствует 8 часам 12 минутам, но округляется до 8 часов 15 минут.

В зависимости от отрасли рабочий может выполнять разные работы с разной оплатой. При подсчете отработанных часов важно заблокировать время по этим ставкам, чтобы работникам можно было платить в соответствии с выполняемой задачей. Было бы лучше оставаться в курсе того, чем занимается ваш сотрудник и сколько ему платят за эту конкретную роль, так как в будущем это может стать юридической проблемой.

Дополнительные элементы, которые необходимо учитывать

При подсчете отработанных часов также важно учитывать другие факторы. Например, в то время как сверхурочная работа на федеральном уровне составляет половину времени, в разных штатах действуют разные законы о сверхурочной работе. Калифорния, например, удваивает заработную плату работникам за более 12 часов, отработанных в день, а также за часы в седьмой день рабочей недели подряд, если отработанное время превышает восемь часов.

Например, в то время как сверхурочная работа на федеральном уровне составляет половину времени, в разных штатах действуют разные законы о сверхурочной работе. Калифорния, например, удваивает заработную плату работникам за более 12 часов, отработанных в день, а также за часы в седьмой день рабочей недели подряд, если отработанное время превышает восемь часов.

Согласно Bizfluent.com, другие факторы включают:

- Перерывы на обед и отдых: Перерывы на отдых могут длиться от пяти до 20 минут. По закону штата работодатель может быть обязан предоставлять эти перерывы и, следовательно, должен их оплачивать. Периоды приема пищи могут составлять от 30 минут до часа и, как правило, не оплачиваются, если работник не работает во время перерыва.

- Неполное рабочее время: Если работник должен уйти с работы досрочно или не может явиться на работу, и у него нет оплачиваемого времени для таких дел, работодатель может вычесть отпускные, отгулы или дни болезни у работника или сократить их. На день.

- Сверхурочные для сотрудников, получающих чаевые: Расчеты производятся в соответствии с федеральной или государственной минимальной ставкой заработной платы и зачетом чаевых. Например, если работник получает федеральную минимальную почасовую заработную плату США в размере 7,25 долларов США за сверхурочную работу, умножьте ее на 1,5 или «полтора раза», чтобы получить 10,88 долларов США. Вычтите 5,12 долларов США, федеральный кредит на чаевые, из 10,88 долларов США за сверхурочную работу этого сотрудника, что составляет 5,76 долларов .

На день.

На день. Расчет рабочего времени в году

Количество рабочих часов в году легко подсчитать, умножив количество часов в рабочей неделе на количество недель в году. Сорок рабочих часов в неделю, умноженные на 52 недели, составляют 2080 рабочих часов в год. Однако не каждый сотрудник работает 40 часов подряд — вам придется сложить их общее количество и умножить на количество недель в году, чтобы получить годовой итог для каждого человека. При ежегодном расчете для сотрудников обязательно учитывайте и другие факторы. У большинства работ обычно есть праздники и дни отпуска, которые вам нужно будет вычесть из общего количества рабочих часов.

При ежегодном расчете для сотрудников обязательно учитывайте и другие факторы. У большинства работ обычно есть праздники и дни отпуска, которые вам нужно будет вычесть из общего количества рабочих часов.

При расчете часов в год для наемных работников математика будет несколько иной. Наемные работники получают чеки еженедельно или раз в две недели, в зависимости от компании. Те, кому платят еженедельно, должны оплачиваться в течение 40 часов, а те, кому платят раз в две недели, должны быть покрыты в течение 80 часов, если это политика компании на полный рабочий день. Работодатель также должен знать о праздничных и отпускных днях и вычитать их из отработанного времени при расчете заработной платы.

Фактический оборот в сравнении с годовым оборотом | Малый бизнес

Сью-Линн Карти

Фактическая текучесть кадров — это фактическое количество сотрудников, которых предприятие теряет за определенный период, обычно ежемесячно. Годовой оборот — это оценка того, сколько сотрудников компания может потерять в ближайшем будущем. Оценки годового оборота основаны на фактических показателях оборота. Определение годового оборота может помочь оценить бизнес и подготовиться к затратам на наем и обучение новых сотрудников.

Оценки годового оборота основаны на фактических показателях оборота. Определение годового оборота может помочь оценить бизнес и подготовиться к затратам на наем и обучение новых сотрудников.

Расходы на текучесть кадров

Текучесть кадров дорого обходится. Работодатели несут повышенные затраты на рабочую силу, потому что им приходится платить оставшимся работникам сверхурочные за выполнение работы уволившимся работником. Работодателям, возможно, также придется нанимать временных сотрудников для завершения работы увольняющихся сотрудников. Кроме того, менеджерам приходится проводить время вдали от своей обычной, приносящей доход деятельности, чтобы проводить собеседования. Текучесть кадров также влечет за собой различные затраты на обработку новых сотрудников, такие как проверка биографических данных, проверка кредитоспособности и проверка на наркотики.

Расчет фактической текучести кадров

Чтобы рассчитать фактическую текучесть кадров для вашего предприятия, отследите количество увольнений сотрудников за один месяц.

Рассчитайте среднее количество сотрудников за месяц, сложив количество сотрудников за каждый период оплаты в течение месяца и разделив на количество периодов оплаты. Например, если вы платите сотрудникам еженедельно и в течение одного месяца у вас было 10, 12, 11 и 13 сотрудников с 1 по 4 недели соответственно, среднее количество сотрудников в течение месяца составляет (10 + 12 + 11 + 13)/4. = 11,50. В этом случае вы должны округлить до 12,9.0003

Рассчитайте среднее количество сотрудников за месяц, сложив количество сотрудников за каждый период оплаты в течение месяца и разделив на количество периодов оплаты. Например, если вы платите сотрудникам еженедельно и в течение одного месяца у вас было 10, 12, 11 и 13 сотрудников с 1 по 4 недели соответственно, среднее количество сотрудников в течение месяца составляет (10 + 12 + 11 + 13)/4. = 11,50. В этом случае вы должны округлить до 12,9.0003

Рассчитайте среднее количество сотрудников за месяц, сложив количество сотрудников за каждый период оплаты в течение месяца и разделив на количество периодов оплаты. Например, если вы платите сотрудникам еженедельно и в течение одного месяца у вас было 10, 12, 11 и 13 сотрудников с 1 по 4 недели соответственно, среднее количество сотрудников в течение месяца составляет (10 + 12 + 11 + 13)/4. = 11,50. В этом случае вы должны округлить до 12,9.0003Пример фактического оборота

Допустим, вы платите сотрудникам каждые две недели. В первый платежный период у вас было 100 сотрудников, во второй – 110. Среднее количество сотрудников в течение месяца – 105. В течение месяца вашу компанию покинуло 15 человек. Ваш фактический коэффициент текучести кадров равен количеству увольнений, деленному на среднее количество сотрудников в течение месяца. Итак, ваша текучесть кадров составляет 15/105 = 0,14, или 14 процентов.

Годовой оборот

Чтобы получить средний годовой оборот для вашего бизнеса, добавьте среднее количество сотрудников, которое у вас было каждый месяц, как указано в ваших фактических записях оборота.

Разделите это число на 12, чтобы получить среднегодовое значение. Суммируйте количество сотрудников, покидавших вашу компанию каждый месяц, в ваших фактических записях текучести кадров. Разделите это число на 12, чтобы получить среднегодовое значение. Разделите количество сотрудников, уволившихся из вашего бизнеса, на среднее количество сотрудников за год.

Разделите это число на 12, чтобы получить среднегодовое значение. Суммируйте количество сотрудников, покидавших вашу компанию каждый месяц, в ваших фактических записях текучести кадров. Разделите это число на 12, чтобы получить среднегодовое значение. Разделите количество сотрудников, уволившихся из вашего бизнеса, на среднее количество сотрудников за год.

Разделите это число на 12, чтобы получить среднегодовое значение. Суммируйте количество сотрудников, покидавших вашу компанию каждый месяц, в ваших фактических записях текучести кадров. Разделите это число на 12, чтобы получить среднегодовое значение. Разделите количество сотрудников, уволившихся из вашего бизнеса, на среднее количество сотрудников за год.Ссылки

- Университет штата Пенсильвания; Расчет показателей текучести кадров (PDF)

- FAA; Сравнение намерения уйти с фактическим оборотом в FAA; Кэролайн Доллар и др.; декабрь 2006 г. (PDF)

- Freedman Consulting; Расчет истинной стоимости оборота; Эйлин Фридман; 2005 (PDF)

Биография писателя

Сью-Линн Карти имеет более чем пятилетний опыт работы как внештатным писателем, так и редактором, и ее работы публиковались на веб-сайтах Work.com и LoveToKnow. Карти имеет степень бакалавра гуманитарных наук в области делового администрирования с упором на финансовый менеджмент, полученную в Университете Давенпорта.

Об авторе