Как оплатить ндс: Налог на добавленную стоимость (НДС) | ФНС России

Российский НДС – Zoom Центр справки и поддержки

Краткий обзор

С 13 июля 2020 года или в скором времени после этой даты Zoom начнет включать суммы российского НДС в выставляемые счета за услуги.

Часто задаваемые вопросы – Российский НДС

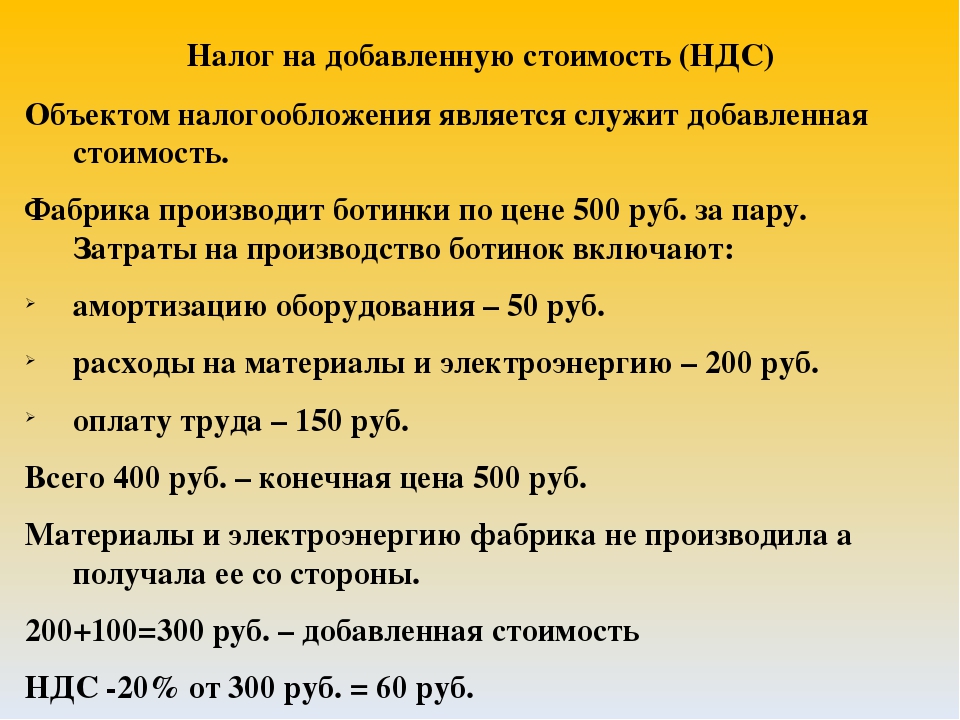

Что такое НДС?

НДС – это сокращенное название налога на добавленную стоимость, который обычно взимается при продаже товаров и (или) услуг.

Кто платит НДС?

Обычно НДС уплачивается поставщиком товаров и (или) услуг в бюджет Российской Федерации. В определенных ситуациях, указанных в налоговом законодательстве, НДС уплачивается налоговыми агентами, например, если облагаемая НДС операция по поставке товаров (работ, услуг) осуществляется иностранной организацией, не состоящей на учете в российских налоговых органах.

Когда платится НДС?

НДС обычно исчисляется при реализации товаров (работ, услуг), осуществляемой на территории Российской Федерации.

Почему я должен платить НДС по услугам, приобретаемым у Zoom?

Zoom Video Communications, Inc (Zoom), как и многие другие компании с растущим международным присутствием, на постоянной основе оценивает свои обязательства по сбору и уплате косвенных налогов. Порядок применения таких налогов в отношении деятельности организаций в сфере торговли электронными услугами подвержен постоянным изменениям. В связи с этим Zoom на регулярной основе следит за происходящими изменениями в этой области, а также анализирует природу и масштабы своей деятельности в различных юрисдикциях и на основе такого анализа делает выводы о необходимости взимания косвенных налогов в тех или иных юрисдикциях.

Существует ли порог для исчисления НДС с электронных услуг?

Российским налоговым законодательством не предусмотрена возможность не исчислять российский НДС в отношении реализованных иностранными поставщиками российским покупателям электронных услуг в случаях недостижения объема выручки от такой реализации определенных показателей. Таким образом, все операции по оказанию электронных услуг российским покупателям (как физическим, так и юридическим лицам) облагаются российским НДС.

Таким образом, все операции по оказанию электронных услуг российским покупателям (как физическим, так и юридическим лицам) облагаются российским НДС.

Как Zoom определяет местоположение покупателя для целей НДС?

Налоговое законодательство предусматривает разные правила для определения места нахождения покупателей – физических лиц и покупателей — юридических лиц.

Местом нахождения физического лица (за исключением индивидуальных предпринимателей) признается территория Российской Федерации, если выполняется хотя бы одно из перечисленных ниже условий:

(1) местом жительства физического лица является территория Российской Федерации;

(3) сетевой адрес покупателя, который используется при приобретении электронных услуг, зарегистрирован в Российской Федерации;

(4) международный код страны телефонного номера, используемого для приобретения или оплаты услуг, присвоен Российской Федерации.

Местом осуществления деятельности юридического лица признается территория Российской Федерации, если оно является российским юридическим лицом и его юридический адрес находится на территории Российской Федерации. Местом осуществления деятельности индивидуального предпринимателя признается территория Российской Федерации, если его место жительства находится на территории Российской Федерации.

Существует ли специальная льгота по НДС при реализации в адрес благотворительных организаций?

Нет, НДС взимается со всех налогооблагаемых поставок благотворительным организациям.

Оказывает ли Zoom не облагаемые НДС или освобождаемые от уплаты НДС услуги?

Все услуги, которые Zoom оказывает в настоящее время российским покупателям, облагаются российским НДС.

Может ли покупатель принять к вычету НДС, исчисленный и предъявленный Zoom?

Юридические лица и индивидуальные предприниматели вправе заявить НДС, предъявленный им Zoom, к вычету при соблюдении необходимых для вычета требований (а именно, при условии, что услуги приобретены для использования в облагаемой НДС деятельности и должным образом приняты на учет, и счета, выставленные Zoom, содержат сумму НДС, ИНН (идентификационный номер налогоплательщика) и КПП (код причины постановки на учет), присвоенные Zoom российскими налоговыми органами).

Существуют ли какие-либо обязательства для меня как покупателя?

Суммы российского НДС, исчисленные Zoom при оказании услуг и полученные от покупателей, подлежат самостоятельной уплате Zoom в бюджет Российской Федерации.

Что делать если поставщик выставил счет с НДС организации или ИП на УСН и ЕНВД — Эльба

Оплачивайте сумму с НДС, если он выделен в счёте

Если поставщик выставил вам счёт с НДС, он работает на общей системе налогообложения и обязан продавать товары с НДС. Оплатите такой счёт с учётом налога. Для этого в назначении платежа напишите «включая НДС 20%». Если этого не сделать, поставщик может вернуть платеж или потребовать отдельной оплаты НДС.

При оплате счёта с НДС у вас дополнительной отчётности не возникает.

Как списать в расходы НДС при покупке товаров и услуг

Если вы на УСН «Доходы минус расходы» и купили товар с НДС, спишите его в расходы одним из способов:

- Включите его в стоимость купленного товара и спишите в расходы одной суммой. Такой способ возможен в соответствии со статьёй 170 Налогового кодекса.

- Выделите отдельной строкой в расходах — по пункту 1.8 статьи 346.16 Налогового кодекса.

Минфин и налоговая предлагают списывать НДС в расходы так:

- Если покупаете основные средства или нематериальные активы, включите НДС в их стоимость.

- Если покупаете товары для перепродажи, спишите НДС отдельно от стоимости товара. Списывайте НДС в расходы по мере реализации товаров покупателям.

Письмо Минфина и письмо налоговой.

Сдавайте отчётность в три клика

Эльба — онлайн-бухгалтерия для ИП и ООО. Она поможет выставлять счёт-фактуры, сформирует декларацию по НДС и отчётность по УСН.

Сохраняйте счёт-фактуру от поставщика, чтобы подтвердить расход. Если вы письменно договорились работать без счетов-фактур, основанием для списания НДС будут платёжки, кассовые чеки и бланки строгой отчетности. Главное, чтобы в этих документах была выделена сумма НДС.

Зеленский обязал иностранные корпорации платить НДС

КИЕВ, 28 июн — ПРАЙМ. Президент Украины Владимир Зеленский подписал закон, который обяжет иностранные интернет-корпорации, работающие в стране, платить налоги в госбюджет, говорится в сообщении на сайте офиса президента в понедельник.

На Украине отключился энергоблок Ровненской АЭС

Верховная рада Украины поддержала данный закон 3 июня 283 голосами депутатов при необходимом минимуме в 226 голосов. Документ вступит в силу на следующий день после опубликования в официальной прессе.

Документ вступит в силу на следующий день после опубликования в официальной прессе.

«Владимир Зеленский подписал закон о налогообложении электронных услуг нерезидентов», — говорится в сообщении. Отмечается, что документ определяет особый порядок налогообложения налогом на добавленную стоимость компаний-нерезидентов, предоставляющих электронные услуги лицам, проживающим на территории Украины.

«Это позволит увеличить поступления в государственный бюджет от НДС. Такие правила налогообложения уже становятся обычной практикой в иностранных государствах, например в странах Европейского Союза, Австралии, Белоруссии, Казахстане и так далее. Так, иностранные компании, которые поставляют украинцам электронные услуги, будут обязаны зарегистрироваться плательщиками налога на добавленную стоимость по упрощенной процедуре через специальный электронный сервис, если общая сумма от осуществления соответствующих операций превышает 1 миллион гривен в год (36,5 тысяч долларов – ред.). Нерезиденты будут составлять упрощенную отчетность в электронной форме на государственном или на английском языке», — уточняют в офисе президента.

В пояснительной записке авторы законопроекта приводят в пример РФ, где в 2017 году обязали нерезидентов уплачивать налог на добавленную стоимость по продаже электронных услуг. Речь идет о технологических гигантах: Apple, Google, Microsoft, Netflix, Wargaming Group, Bloomberg, Alibaba, Booking.com.

Ранее глава профильного комитета Верховной рады по вопросам финансов, налоговой и таможенной политики Даниил Гетманцев заявлял, что на Украине сложилась ситуация, когда корпорации, которые зарабатывают большие деньги на территории страны, вообще не платят налогов.

При этом законопроект не вводит новый налог, а предусматривает удобную форму уплаты налога на добавленную стоимость для цифровых гигантов и транснациональных корпораций, предоставляющих услуги в электронной форме на территории Украины.

Гетманцев отметил, что только от рекламных услуг онлайн Украина может получить 3 миллиарда гривен в год (около 109 миллионов долларов).

Читайте также:

Украину ждет пенсионная реформа

За все коммерческие посылки из третьих стран надо будет платить НДС

С 1 июля 2021 года все получатели коммерческих посылок должны будут в электронной форме подавать таможенную декларацию и платить налог на добавленную стоимость (НДС) за товар. Такой порядок установлен для защиты рынка стран Европейского Союза (ЕС) от нечестной конкуренции, поскольку сейчас посылки низкой стоимость ввозятся в огромных объемах без уплаты НДС.

Такой порядок установлен для защиты рынка стран Европейского Союза (ЕС) от нечестной конкуренции, поскольку сейчас посылки низкой стоимость ввозятся в огромных объемах без уплаты НДС.

Сейчас платить НДС за посылки из третьих стран надо, если стоимость товара превышает 22 евро. Однако с 1 июля во всех странах ЕС за товары, приобретенные за пределами блока, НДС надо будет платить, начиная с первого цента.

Если общая стоимость товаров в посылке не будет превышать 150 евро, то платить надо будет только НДС. Если стоимость товаров в посылке превысит 150 евро, то надо будет заплатить НДС и ввозную таможенную пошлину. Если в посылке будут облагаемые акцизным налогом товары, то дополнительно надо будет заплатить и акцизный налог.

Например, в документах на посылку стоимость товара будет указана 10 евро и расходы на доставку 2 евро. В посылке будет товар, облагаемый стандартной ставкой НДС в размере 21%. При расчете НДС будет учитываться стоимость товара и указанные в документах расходы на доставку. Таким образом получатель должен будет заплатить НДС: 21% от 12,00 евро (10+2) = 2,52 евро.

Таким образом получатель должен будет заплатить НДС: 21% от 12,00 евро (10+2) = 2,52 евро.

Таможенное оформление и уплата НДС потребуется также для товаров, заказанных до 1 июля, но доставленных после этой даты. Обращать внимание надо будет также на то, откуда фактически был отправлен товар, в том числе и при его заказе из Европы, поскольку бывают случаи, когда центральный склад отправителя находится в какой-либо третьей стране.

Если коммерсант из третьих стран, зарегистрировавшись в определенном порядке, воспользуется возможностью действовать в ЕС в специальном режиме дистанционных продаж – IOSS (Import One-Stop-Shop), то у него будет право включать НДСв стоимость товара. В таком случае покупатель заплатит НДС в момент покупки товара, и позднее этот НДС поступит в бюджет страны-участницы получателя посылки. Если коммерсант будет использовать режим IOSS, то таможенное оформление товаров будут осуществлять “Latvijas Pasts” или перевозчик экспресс-почты, а получателю посылки никакие таможенные формальности улаживать не придется.

Когда строительные компании вправе не платить НДС: полный список работ

У строительных компаний появился интерес к легальным способам уменьшить налоговую нагрузку: ведь с 2019 года ставка налога на добавленную стоимость выросла на два процентных пункта. В данной статье, опубликованной в журнале «Главбух», рассмотрены строительные работы, с которых компаниям не нужно платить НДС.

Фото: www.pp.userapi.com

С каких операций строительной компании не нужно платить НДС

1. Безвозмездная передача в госсобственность жилых домов, детсадов и других объектов социально-культурного и жилищно-коммунального назначения. В том числе дороги, электросети и водозаборные сооружения (подп. 2 п. 2 ст. 146 Налогового кодекса РФ).

2. Услуги по жилому строительству на основании договора долевого участия (подп. 23.1 п. 3 ст. 149 НК).

3. Услуги и работы по реставрации объектов культурного наследия (подп. 15 п. 2 ст. 149 НК).

15 п. 2 ст. 149 НК).

4. Реализация жилых домов, жилых помещений, а также долей в них (подп. 22 п. 3 ст. 149 НК).

5. Передача доли в праве на общее имущество в многоквартирном доме при реализации квартир (подп. 23 п. 3 ст. 149 НК).

6. Оказание услуг ЖКХ управляющей компании от застройщика дольщикам (подп. 29 п. 3 ст. 149 НК).

7. Ремонт общего имущества в многоквартирном доме в качестве управляющей организации многоквартирного дома (подп. 30 п. 3 ст. 149 НК).

Безвозмездная передача обременений властям

Строительная компания вправе не платить НДС с недвижимости, которую передает властям (подп. 2 п. 2 ст. 146 НК). Обычно, чтобы получить разрешение на строительство, застройщика просят возвести объект социальной значимости или инфраструктуры.

Не надо заявлять к вычету входной НДС по материалам, работам, услугам, которые использовали для строительства обременений. Если о передаче обременений заранее не было известно, а компания заявила НДС к вычету, то придется восстановить и уплатить налог в бюджет (абз. 1 подп. 2 п. 3 ст. 170 НК).

1 подп. 2 п. 3 ст. 170 НК).

Для расчета используйте ставки НДС, которые действовали на момент применения налоговых вычетов (письмо Минфина от 20.05.2008 №03-07-09/10). Это значит, по ставке 18%, если вычет был до 1 января 2019 года.

Раздельный учет надо вести, если застройщик за право получения разрешения на строительство получает обязанность возвести за свой счет объект инфраструктуры.

Застройщик с позволения властей может получать прибыль от эксплуатации обременений. В таком случае он должен начислить НДС с выручки и вправе заявить НДС к вычету. Те же правила действуют в рамках концессионного соглашения, когда стройкомпания использует в коммерческих целях мосты и путепроводы.

Фото: www.glavbuhufa.ru

Договоры с дольщиками

Освобождаются от налогообложения НДС услуги застройщика по договору участия в долевом строительстве (письмо Минфина от 11. 04.2019 №03-07-07/25553). Также не надо уплачивать НДС с продажи квартир и долей в них.

04.2019 №03-07-07/25553). Также не надо уплачивать НДС с продажи квартир и долей в них.

Не надо платить НДС с реализации машино-мест гражданам (письмо Минфина от 26.02.2013 №03-07-10/5454). Напротив, с продажи машино-мест организациям платить налог придется. Следовательно, принять входной НДС к вычету при реализации квартир или машино-мест гражданам застройщик не вправе.

Кроме того, уплата НДС зависит от того, какие функции выполняет застройщик (см. таблицу ниже). Также, если в проекте недвижимости часть помещений предназначена дольщикам, а часть перейдет в собственность застройщика, надо вести раздельный учет.

В каких случаях застройщик платит НДС, а когда нет

Застройщик | Жилые помещения | Нежилые помещения | Производственные помещения |

Продавец | Нет | Да | Да |

Посредник | Нет | Нет | Да |

Подрядчик | Да | Да | Да |

Источник: «Главбух»

Чтобы не было проблем с учетом входного НДС, застройщик вправе отказаться от льготы (п. 5 ст. 149 НК). Для этого нужно представить заявление в налоговую инспекцию по месту своей регистрации до 1-го числа того периода, в котором компания планирует прекратить применять освобождение от НДС.

5 ст. 149 НК). Для этого нужно представить заявление в налоговую инспекцию по месту своей регистрации до 1-го числа того периода, в котором компания планирует прекратить применять освобождение от НДС.

Реставрация объектов культурного наследия

С работ и услуг по сохранению объектов культурного наследия, а также работ по приспособлению таких объектов для современного использования не надо платить НДС (подп. 15 п. 2 ст. 149 НК). Поэтому входной НДС со стоимости покупок, которые приобретались для таких работ, не следует принимать к вычету, а нужно учитывать в их стоимости (подп. 1 п. 2 ст. 170 НК).

Подрядчики не обязаны выставлять счет-фактуру по таким работам и уплачивать НДС в бюджет. Чтобы избежать налоговых рисков, в договоре с субподрядчиками не нужно указывать НДС в стоимости работ. Это значит, что НДС также не должно быть в актах по форме №КС-2.

Если подрядчики и субподрячики выполняют не только льготные работы, то нужно вести раздельный учет.

Аналогичные требования действуют для застройщика. Выставлять счета-фактуры с НДС для инвестора не нужно. Исключение — документы на услуги застройщика-посредника. В налоговую базу по НДС включается сумма вознаграждения.

Если подрядчик ошибочно выставил счет-фактуру на работы и материалы с НДС и уплатил налог в бюджет, то застройщик вправе принять НДС к вычету (определение Верховного Суда от 27.11.2017 №307-КГ17-9857).

Право на льготу есть у тех компаний, которые выполняют работы из специального перечня (письмо Минфина от 21.05.2018 №03-07-07/34038, письма Минкультуры от 11.12.2017 №12564-12-04, от 14.02.2018 №1161-12-02). См. чек-лист ниже.

Фото: www. tvoeip.ru

Чек-лист. Какие работы с памятниками освобождаются от НДС

• Разработка проектной документации по консервации, реставрации и воссозданию объектов культурного наследия.

• Разработка проектной документации по ремонту и приспособлению объектов культурного наследия.

• Ремонт и приспособление объектов культурного наследия.

• Реставрация, консервация и воссоздание оснований, фундаментов, кладок, ограждающих конструкций и распорных систем.

• Реставрация, консервация и воссоздание металлических и деревянных конструкций и деталей.

• Реставрация, консервация и воссоздание декоративно-художественных покрасок, штукатурной отделки и архитектурно-лепного декора.

• Реставрация, консервация и воссоздание конструкций и деталей из естественного и искусственного камня.

• Реставрация, консервация и воссоздание произведений скульптуры и декоративно-прикладного искусства.

• Реставрация, консервация и воссоздание исторического ландшафта и произведений садово-паркового искусства.

• Реставрация, консервация и воссоздание живописи.

Если договор подряда заключен на реставрационные работы, работники подрядчика должны соответствовать квалификации реставратора (выпуск 57, раздел «Реставрационные работы» Справочника работ и профессий, утв. приказом Минздравсоцразвития от 21.03.2008 №135).

Ремонт и реставрация — не одно и то же. Ремонт нужен для поддержания в эксплуатационном состоянии памятника. А реставрация проводится, чтобы выявить и сохранить историко-культурную ценность объекта (ст. 42, 43 Федерального закона от 25.06.2002 №73-ФЗ «Об объектах культурного наследия»).

Помимо работ по перечню без обязательных документов применять льготу также нельзя. Что нужно, см. ниже.

Какие документы нужны, чтобы подтвердить льготу по НДС со стоимости реставрационных работ

Требования по льготам одинаковые для всех исполнителей — застройщика, генподрядчика, подрядчика, субподрядчика (подп. 15 п. 2 ст. 149 НК, ст. 45 Закона №73-ФЗ, письмо УФНС по Москве от 23.04.2010 №16–15/043550).

15 п. 2 ст. 149 НК, ст. 45 Закона №73-ФЗ, письмо УФНС по Москве от 23.04.2010 №16–15/043550).

С каких объектов долевого строительства надо и не надо платить НДС

НДС не платим | НДС платим |

Жилые и нежилые помещения | Торговые и деловые центры |

Магазины на первых этажах жилого дома | Здания и сооружения производственного назначения |

Машино-места для жильцов дома и других физлиц | Машино-места для организаций и ИП |

Источник: «Главбух»

Журнал «Главбух», сентябрь 2019 года

Фото: www.yt3.ggpht.com

Другие публикации по теме:

Застройщикам, возводящим социальную инфраструктуру, уменьшат налог на прибыль и НДС

Владимир Путин: Застройщикам, возводящим социальную и инженерную инфраструктуру в рамках КОТ, следует уменьшить налоги на прибыль

Сергей Лукин: Из тарифов на технологическое присоединение к инженерным сетям необходимо исключить налог на прибыль и НДС

Минэкономразвития: более трети всех выявленных видов неналоговых платежей приходится на строительную сферу

Как изменился порядок расчета налога на недвижимость

Минфин России поможет застройщикам сэкономить при создании юрлиц под каждый проект

Изменения закона о долевом строительстве лишают застройщиков налоговых льгот, что скажется на цене квартир

Теперь взносы в компенсационный фонд долевого строительства не будут облагаться налогами

Проверить платит ли контрагент НДС Узнайте, платит ли контрагент НДС

Организации на общей системе налогообложения (ОНС) и индивидуальные предприниматели (ИП) должны платить налог на добавленную стоимость (НДС). Предприятиям нужно знать систему налогообложения контрагента, чтобы включить НДС в счет и предъявить налоговую для возмещения. Чтобы не получить отказ, контрагент должен быть надежным.

Предприятиям нужно знать систему налогообложения контрагента, чтобы включить НДС в счет и предъявить налоговую для возмещения. Чтобы не получить отказ, контрагент должен быть надежным.

Выяснить систему налогообложения контрагента лично — самый простой способ. Также это можно выяснить и по косвенным признакам. Подробнее рассмотрим в статье.

Кто не платит НДС

Кто и при каких условиях освобожден от уплаты НДС рассмотрим на схеме ниже.

Доходы предприятий при совмещении ЕНВД с ОСН и предприниматели на УСН освобождены от уплаты НДС. На рисунке ниже показаны категории, не имеющие права применять УСН

Компании при совмещении ЕНВД и ОСН, должны вести раздельный учет НДС и выполнять ряд требований:

- Своевременно подавать декларацию и платить налог.

- При приобретении товаров, услуг с НДС для предприятия на ОСН учитывать вычеты при расчете суммы налога.

- Включать сумму НДС в стоимость товаров при покупке по ЕНВД с НДС.

При соблюдении этих правил организация освобождается от уплаты НДС. Но при затратах на коммунальные платежи или аренду сумму «входного» распределяют пропорционально использованию товара (работ, услуг) по видам деятельности.

Существуют исключения, согласно которым предпринимателям на УСН платят НДС:

- При импорте товаров в Россию из-за рубежа.

- При операциях по договорам доверительного управления имуществом.

- При выписанной счет-фактуре с НДС. Если поставщик в счете не указал НДС, то покупателя на УСН этот факт не тревожит.

Как узнать, должен ли контрагент платить НДС

Чтобы не понести убытки, целесообразно выяснить, является ли контрагент плательщиком НДС. Существуют 2 способа выяснить это:

Запросить документы у контрагента (выписку из ЕГРЮЛ, ксерокопию сданной декларации по НДС за последний период со штампом контролирующего органа о принятии, учредительные документы организации, свидетельство о гос.регистрации, копию лицензий). Такие документы помогут получить нужную информацию. Не бойтесь потерять клиента, опасайтесь получить проблемного контрагента.

Такие документы помогут получить нужную информацию. Не бойтесь потерять клиента, опасайтесь получить проблемного контрагента.

Самостоятельно проверьте правильность реквизитов в счете-фактуре, достоверность регистрационных данных, сведений о банкротстве, информацию о руководителе. Далее рассмотрим, как это сделать.

Как узнать, платит ли контрагент НДС

В таблице ниже рассмотрим основные условия, по которым косвенно определим, платит ли контрагент НДС или нет.

Если хотя бы один пункт таблицы не соблюдается, контрагент платит НДС.

Проверить, платит ли контрагент НДС, можно с помощью бухгалтерской отчетности. Обратите внимание на строку 2110 Отчета о прибылях и убытках на рисунке ниже.

Если выручка свыше 150 млн руб, то контрагент является плательщиком НДС на ОНС Бывают компании-плательщики НДС и с меньшей выручкой, если у них есть филиалы, представительства или они участники рынка ценных бумаг.

Также рекомендуем заказать бизнес-справку. Справка представляет собой комплексную информацию о контрагенте (регистрационные данные, сведения об учредителях, деятельность компании, отчетность). Задача этого документа — исключить возможные риски от сотрудничества с проблемным контрагентом. Из-за ненадежного партнера фирма рискует попасть под возмещение НДС. Форма справки представлена ниже.

Справка представляет собой комплексную информацию о контрагенте (регистрационные данные, сведения об учредителях, деятельность компании, отчетность). Задача этого документа — исключить возможные риски от сотрудничества с проблемным контрагентом. Из-за ненадежного партнера фирма рискует попасть под возмещение НДС. Форма справки представлена ниже.

Получить бизнес-справку

Таким образом, осведомленность о системе налогообложения контрагента минимизирует риски не возмещения НДС. Косвенно получить эту информацию можно с помощью бухгалтерской отчетности и справки, если не уверены в честности контрагента. Но лучше запросить нужную информацию у контрагента при заполнении договора.

Закон уточнил, кто не должен платить НДС

С 2021 года операции по реализации любого имущества банкрота, в том числе свежепроизведенной им продукции, не будут признаваться объектом обложения НДС.

Президент России Владимир Путин подписал закон, официально выводящий из-под налога на добавленную стоимость (НДС) операции по продаже товаров и услуг компаниями, признанными банкротами, но продолжающими хозяйственную деятельность. Соответствующий документ опубликован на официальном портале правовой информации.

Соответствующий документ опубликован на официальном портале правовой информации.В настоящее время не облагаются НДС операции по реализации имущества и имущественных прав должников, признанных в соответствии с законодательством несостоятельными (банкротами). Неопределенность в истолковании и применении закона возникает в случае, когда банкрот продолжает текущую хозяйственную деятельность, в процессе которой реализует произведенную им продукцию, говорили ранее в Правительстве РФ.

В целях ее устранения законом не признаются объектом налогообложения НДС все операции по реализации товаров (работ, услуг) или имущественных прав должников, признанных в соответствии с законодательством несостоятельными, в том числе операции по реализации товаров (работ, услуг), изготовленных или приобретенных, выполненных или оказанных в процессе хозяйственной деятельности, осуществляемой после признания должников банкротами.

Закон вступит в силу через месяц после его официального опубликования, но не ранее первого числа очередного налогового периода по НДС.

Источник: ПРАЙМ

Читайте также: ФНС должна будет предупреждать бизнес о возможной блокировке счета за 5 дней

***

Самые интересные новости читайте в наших группах в Facebook и VKontakte, а также на канале Яндекс.Дзен и в Telegram.

И подписывайтесь на рассылку самых важных новостей.

New Retail

Знаете ли вы, как оплатить свой счет по НДС через правительство Великобритании в Интернете? Узнайте, как платить НДС в Интернете, в нашем кратком руководстве. FreshBooks

7 мин. Читать

- Концентратор

- Концентратор в Великобритании

- Знаете ли вы, как оплачивать счет НДС, взимаемый правительством Великобритании, онлайн? Узнайте, как платить НДС онлайн, в нашем кратком руководстве.

Необходимая информация для оплаты вашего правительства Великобритании, НДС:

Упорядочение и уплата государственного налога на добавленную стоимость (НДС) — одна из самых трудоемких работ для предприятий в Великобритании.Вот почему наш портал Making Tax Digital для НДС так популярен для платежей по НДС. Импорт ваших данных и отправка деклараций по НДС становится гораздо менее утомительным и длительным процессом. Вы вернетесь к своим клиентам как можно быстрее. И легко отслеживать, какой НДС вы должны, когда он должен быть уплачен и что уже заплатили.

Чтобы помочь нам и упростить уплату НДС, Налоговая и таможенная служба Ее Величества (HMRC) предлагает несколько различных способов оплаты. Важно обратить внимание на детали каждого из них, особенно когда речь идет о переводе денег на счет HMRC к крайнему сроку выплаты НДС.

Вот какую информацию мы предоставим:

Как мне заплатить НДС в HMRC?

Могу ли я оплатить счет за возврат НДС по телефону?

Могу ли я оплатить НДС онлайн?

Почему важно знать, сколько времени требуется для каждого из типов платежей, чтобы зачислить на счет НДС HMRC?

Как я могу заплатить НДС в HMRC?

Существует несколько способов уплаты НДС в HMRC: онлайн, по телефону или лично в вашем банке. В настоящее время уплата НДС в реальной жизни является довольно редким явлением, и постоянные поручения применяются только к предприятиям с определенными настройками бухгалтерского учета.По этой причине в следующих разделах мы рассмотрим только платежи по телефону и через Интернет.

- Лично: Чтобы оплатить декларацию по НДС лично, вам необходимо заказать оплату квитанциями в HMRC как минимум за шесть недель до платежа. Вы можете сделать это в электронном виде или по телефону. Затем вы можете оплатить счет НДС в банке или строительной кооперации чеком или наличными и квитанцией об оплате. Чеки должны быть выписаны только для «HM Revenue and Customs» и включать ваш регистрационный номер плательщика НДС.Дождитесь перевода денег на счет HMRC в течение трех рабочих дней.

- Постоянное поручение: Для людей, использующих схему годового учета или использующих платежи по счету, этот метод занимает три рабочих дня. Для его настройки вам потребуется форма VAT622, а также для использования электронного или телефонного банкинга.

- Прямой дебет: Возврат НДС можно оплатить прямым дебетом через ваш цифровой счет НДС. Убедитесь, что вы сделали это по крайней мере за три дня до срока выплаты первого платежа. После этого он будет автоматически списан с вашего аккаунта.

Могу ли я оплатить счет за возврат НДС по телефону?

Нет, вы не можете позвонить в HMRC и оплатить налоговый счет по телефону, но вы можете воспользоваться услугами телефонного банка вашего банка.

Если у вас срочный вопрос по НДС, есть номер телефона: 0300 200 3700. Если вы звоните из-за границы, номер +44 2920 501 261. Но вы не можете оплатить счет во время разговора с советник HMRC. Прежде чем набирать номер, вам нужно будет сообщить свой почтовый индекс и регистрационный номер плательщика НДС.Эта линия работает с 8:00 до 18:00 по будням.

Могу ли я оплатить НДС онлайн?

Да, вы можете оплатить счет НДС электронным способом. На самом деле, оплатить НДС онлайн довольно просто. Для этого вам понадобится регистрационный номер плательщика НДС. Он состоит из девяти цифр, и вы можете найти его в своей цифровой учетной записи НДС и в свидетельстве о регистрации плательщика НДС. Если вы введете неправильный ссылочный номер, это может задержать получение вашего платежа HMRC. Вам также понадобятся ваши данные.

Способы онлайн-оплаты

Дебетовая или кредитная (укажите свои данные):

- Корпоративная дебетовая карта: невозвращаемая комиссия, с 1 ноября 2020 года

- Корпоративная кредитная карта: Взимается невозвращаемая комиссия

- Личная дебетовая карта : Без комиссии

- Персональная кредитная карта: Запрещено

Онлайн-банкинг:

- Более быстрые платежи: Обычно в тот же день или на следующий день

- CHAPS: Банковская технология автоматизированной платежной системы (CHAPS) позволяет вам может производить платежи в тот же день, если вы производите платеж до крайнего срока вашего банка

- Bacs: Bankers Automated Clearing Services (Bacs) — это платеж между банковскими счетами, который занимает три рабочих дня, чтобы очистить

О, и если вы находитесь на веб-сайте HMRC, вам необходимо принять файлы cookie в своем веб-браузере, чтобы совершать онлайн-платеж и платить НДС онлайн.

Каковы реквизиты HMRC для получения НДС?

Вам понадобятся следующие банковские реквизиты для оплаты на счет НДС HMRC с помощью Bacs, Faster Payments или CHAPS.

Выплаты НДС из Великобритании

- Имя счета: HMRC VAT

- Номер счета: 11963155

- Код сортировки: 08 32 00

Платежи НДС из-за границы

- Имя счета: HMRC VAT

- Номер счета (IBAN): GB36BARC20051773152391

- Идентификационный код банка (BIC): BARCGB22

Чтобы убедиться, что у вас есть информация, которая может вам понадобиться для отправки платежей, вот почтовый адрес банка HMRC:

Barclays Bank PLC

1 Churchill Place

Лондон

Соединенное Королевство

E14 5HP

Почему важно знать, сколько времени требуется для каждого из типов платежей для зачисления на счет НДС HMRC?

Если ваш платеж не поступит на банковский счет HMRC к установленному сроку, он будет классифицирован как «по умолчанию», и вы перейдете к 12-месячному периоду доплаты.HMRC также считает, что поздняя подача вашей декларации по НДС является нарушением. Если в период доплаты у вас будут другие значения по умолчанию, вы получите финансовый штраф.

Например, если ваш оборот составляет менее 150 000 фунтов стерлингов и вы пропустили третий платеж или крайний срок (третий по умолчанию), с вас будет снято 2% от неоплаченного счета по НДС. (Если это не менее 400 фунтов стерлингов, тогда комиссия не взимается.) При первом использовании по умолчанию дополнительные сборы не взимаются, но они накапливаются, если вы их получаете.

Если у вас осталось всего три рабочих дня, вам необходимо произвести оплату одним из следующих способов, чтобы избежать дефолта:

- Лично в вашем банке или строительном кооперативе

- Прямой дебет

- Постоянное поручение (если вы вы используете систему годового учета или платежи по счету)

- Bacs

- Online, используя дебетовую или корпоративную кредитную карту

Если ваш счет НДС к оплате на следующий день, оплатите через:

- CHAPS

- Быстрые платежи по телефону или через интернет-банк

Стоит отметить, что это рабочие дни.Праздничные и выходные дни влияют на скорость некоторых транзакций. А если крайний срок наступает в один из этих дней, вам необходимо получить платеж по НДС в HMRC в последний рабочий день перед выходными или выходными. В противном случае вам будут доступны только более быстрые платежи.

HMRC имеет калькулятор крайнего срока уплаты НДС, который поможет вам определить крайний срок уплаты НДС. Вам просто нужно указать дату окончания отчетного периода и способ оплаты. Затем калькулятор четко указывает, когда вам нужно произвести оплату, а когда деньги должны быть оплачены, чтобы вы могли использовать предпочтительный способ оплаты.Очень удобно для обеспечения точности ваших платежей.

Система напоминаний о крайнем сроке уплаты налогов FreshBooks будет держать вас в соответствии с графиком и вне зоны риска штрафов, поэтому у вас не будет никаких долгов, а ваши счета останутся актуальными.

Вы можете убедиться, что ваш налоговый платеж благополучно поступил в HMRC через ваш онлайн-счет НДС. Просто убедитесь, что прошло 48 часов после отправки платежа, прежде чем вы начнете беспокоиться о том, что его не видите.

СТАТЬИ ПО ТЕМЕ

Как работает НДС и как он работает? — Справочник предпринимателя

НДС (налог на добавленную стоимость) — административная головная боль для многих людей.Он взимается компаниями за товары или услуги в точках продажи, и, поскольку это налог на потребление, он оплачивается конечным потребителем, а не компанией, продающей товары.

Это может быть утомительно, сложно и требует много времени, и вы можете понести большие расходы, если сделаете это неправильно.

В Великобритании, должна ли компания официально регистрироваться для уплаты НДС или нет, зависит от ее годового оборота и типа продаваемых товаров. Компании, которые не обязаны регистрироваться по закону, также могут зарегистрироваться.

Существует несколько разных ставок НДС, применимых к разным видам товаров в разных обстоятельствах. Хотя есть некоторые исключения, НДС применяется практически к каждой отдельной транзакции для огромного числа предприятий.

В этом руководстве вы узнаете, как платить НДС.

Что такое НДС?

В Великобритании НДС или налог на добавленную стоимость — это бизнес-налог, взимаемый государством с продаж товаров и услуг. Все предприятия, годовой оборот которых превышает текущий порог НДС (85 000 фунтов стерлингов в 20/21 году), должны зарегистрироваться для уплаты НДС и заполнить декларацию по НДС.

НДС — это потребительский налог, взимаемый при присвоении стоимости продукту. Другими словами, это налог, взимаемый с товаров / услуг, которые покупают люди и компании. Это косвенный налог, то есть предприятия взимают его от имени государства: компании добавляют НДС на свои товары и услуги, а затем уплачивают собранный НДС в HMRC.

Хотя компании, зарегистрированные в качестве плательщика НДС, взимают со своих клиентов НДС на продаваемые продукты и услуги, они также платят НДС на продукты и услуги, которые они покупают, такие как сырье, профессиональные услуги или акции.

Тем не менее, предприятия, зарегистрированные в качестве плательщика НДС (за исключением предприятий с фиксированной ставкой, совершающих некапитальные закупки на сумму менее 2 000 фунтов стерлингов), могут требовать возврата НДС, который они платят на коммерческие расходы, при условии, что они зарегистрированы в качестве плательщика НДС. Поэтому они платят HMRC только разницу между суммой, которую они собрали, и суммой, которую они заплатили. Если у них больше расходов на НДС, чем они получают от клиентов, HMRC выплатит им разницу.

НДС взимается с большинства товаров и услуг, таких как:

- коммерческие продажи

- ссуды товаров

- Продажа активов

- комиссия

- наименований продано персоналу, например горячее питание в столовой

- деловых товаров, используемых в личных целях

- «непродажные», такие как подарки и частичный обмен.

Все эти предметы, к которым применяется НДС, известны как «налогооблагаемые поставки». НДС может указываться в верхней части цены при продажах между предприятиями, при этом во многих ценах указывается «без НДС». При продаже напрямую потребителям цена включает НДС.

Любой бизнес с годовым оборотом более 85 000 фунтов стерлингов должен зарегистрироваться для уплаты НДС. Если годовой оборот вашей компании ниже этого порога, вы можете зарегистрироваться добровольно. Если вы зарегистрируетесь в качестве плательщика НДС, вам придется взимать НДС с клиентов.Если ваши клиенты являются другими предприятиями, зарегистрированными в качестве плательщика НДС, они могут вернуть уплаченный вами НДС. Вы также можете вернуть уплаченный НДС, сократив свои расходы.

Когда вы зарегистрируетесь в качестве плательщика НДС в HMRC, вам нужно будет начать вести учет НДС. Эти записи должны включать подробную информацию обо всем НДС, который вы взимали с клиентов, и обо всем НДС, который вы взимали. Вы можете найти более подробную информацию об этом позже.

Как работает НДС?

НДС применяется к большинству товаров и услуг.Компании, зарегистрированные в качестве плательщиков НДС, фактически являются неуплачиваемыми сборщиками налогов, взимающими НДС с продаваемых ими продуктов и уплачивающими потребительский налог в HMRC. Однако это не происходит без вознаграждения. Многие предприятия, зарегистрированные в качестве плательщика НДС, экономят деньги, регистрируясь, и этот процесс становится все проще и проще с новым законодательством.

Предприятия обязаны не только собирать налог, но и уплачивать его со всех покупок, которые они совершают. Вместо того, чтобы передавать собранный НДС в HMRC каждый раз, когда происходит транзакция, компании подают декларацию по НДС, в которой указывается общая сумма, которую они собрали, и сумма, которую они выплатили в течение налогового квартала или года, в зависимости от схемы, которую они принимают.

НДС уплаченный и собранный НДС дифференцируется на входящий и исходящий налог. Предварительный налог — это НДС, который ваша компания уплатила своим поставщикам за торговое оборудование, материалы или расходы. Это включает в себя покупку профессиональных услуг, таких как оплата консультационных услуг или бухгалтерских услуг, а также телефонные звонки по делам или любые товары, которые вы покупаете для перепродажи.

Выходной налог — это налог, который вы взимаете с товаров и услуг, поставляемых вашим бизнесом. Вы взимаете выходной налог и взимаете его со своих клиентов.

Затем вам нужно будет сопоставить входящий налог с выходным налогом: нужно ли вам платить деньги в HMRC или нет, будет зависеть от того, сколько НДС вы взыскали и сколько вы заплатили.

Например, вы можете взимать НДС со всех своих клиентов, но платить НДС со всех товаров, приобретаемых у поставщиков. В большинстве случаев, если вы собираете больше НДС со своих клиентов, чем выплачиваете поставщикам и поставщикам услуг, вы будете должны HMRC излишки НДС.Если вы платите входящий налог больше, чем собираете выходной, вы можете заполнить форму и потребовать деньги у HMRC.

Текущие ставки НДС

Прежде всего, вы должны знать правильную ставку НДС для ваших товаров и услуг, чтобы вы могли правильно взимать ее и требовать возмещения НДС с покупок, сделанных вашей компанией.

В настоящее время существует три ставки НДС. Ставка, применяемая к вашему бизнесу, будет зависеть от товаров или услуг, которые вы предоставляете. Вы добавите этот НДС к цене своих продуктов и услуг при их продаже клиентам, будь то коммерческие или некоммерческие клиенты.

Стандартная ставка

Текущая стандартная ставка НДС в Великобритании составляет 20%, которая применяется к большинству товаров, услуг и покупок. Все, что считается предметом роскоши, также попадает в эту категорию, поэтому для пищевых продуктов, таких как мороженое и кондитерские изделия, используется стандартная ставка.

Пониженная ставка

К отдельным товарам применяется пониженная ставка НДС. Эта сниженная ставка, как правило, составляет 5% и распространяется на такие товары, как детские автокресла, бытовое топливо или электроэнергию.

Нулевая ставка

Последней категорией НДС является нулевая ставка, которая представляет собой номинальную ставку НДС, применяемую к большинству продуктов питания, книг, газет и детской одежды. Все, что правительство Великобритании считает «важным», обычно попадает в эту категорию.

Также стоит отметить, что большинство товаров, которые вы поставляете в страны, не входящие в ЕС, и любые товары, которые вы предоставляете предприятиям ЕС, зарегистрированным в качестве плательщика НДС, также имеют нулевую ставку. Хотя ставка не увеличивает плату за продукты, компании все равно должны регистрировать транзакции, связанные с этими товарами и услугами, и сообщать о них в своей декларации по НДС.

Если вы торгуете исключительно товарами или услугами с нулевой ставкой, вы можете быть освобождены от регистрации НДС. Однако вам нужно будет подать заявление на освобождение непосредственно в HMRC. Если вы освобождены от регистрации, вы не сможете требовать возврата НДС с любых коммерческих покупок или расходов.

Товары и услуги, освобожденные от уплаты налога

НДС не облагается НДС, который покрывает услуги в таких секторах, как медицина, стоматология, образование, финансы и страхование. Другие предметы, освобожденные от налога, включают почтовые марки и операции с недвижимостью.

Хотя нулевая ставка, хотя и является номинальной, все еще применяется и, следовательно, требует записей, освобожденные от налогообложения предметы не нужно учитывать в вашем налогооблагаемом обороте. Точно так же, если вы покупаете товары, освобожденные от налога, с этих товаров не взимается НДС, подлежащий возмещению у HMRC.

HMRC включает следующие товары и услуги, освобожденные от НДС:

- страхование, финансы, кредит

- обучение и воспитание

- мероприятий по сбору средств благотворительными организациями

- подписок в членские организации

- продажа, аренда и сдача внаем коммерческой земли или построек.

Если вы торгуете только товарами и услугами, освобожденными от НДС, ваш бизнес также будет освобожден от НДС. Это означает, что вы не сможете зарегистрироваться в качестве плательщика НДС, даже если ваш годовой оборот превышает 85 000 фунтов стерлингов. Вы также не сможете вернуть НДС на коммерческие расходы.

Падение НДС на торт Яффо

В то время как продукты питания и напитки обычно имеют нулевую оценку, есть некоторые типы продуктов, которые всегда имеют стандартную оценку, включая кейтеринг, кондитерские изделия, чипсы и соленые закуски и мороженое.Это ставит перед некоторыми пищевыми компаниями некоторую дилемму. Возьмем, к примеру, Jaffa Cake. В 1991 году компания Jaffa Cake стала предметом споров по поводу НДС, заявив, что их печенье в шоколаде на самом деле было пирожным. Почему?

В то время как торты и обычное печенье имеют нулевую оценку, печенье в шоколаде попадает в категорию кондитерских изделий и, таким образом, становится стандартной. Настаивая на том, что Jaffa Cakes — это на самом деле пирожные, а не шоколадное печенье, McVitie’s лоббировал нулевую ставку НДС.Однако HMRC оспорила эту классификацию в 1991 году. Дело привлекло широкое внимание средств массовой информации и закончилось трибуналом по НДС, где присяжным был поставлен решающий вопрос: торт или печенье?

Суд вынес решение в пользу McVitie’s, официально классифицировав продукт как торт. К счастью для поклонников Jaffa Cake, которые не столкнулись с повышением цены НДС — что могло помешать Jaffa Cakes стать самым продаваемым тортом (или печеньем) в Соединенном Королевстве в 2012 году.

Как взимать НДС

После того, как вы определитесь со ставкой НДС, взимаемой с каждого из ваших продуктов и услуг, вы можете применить этот сбор.Обязательно выполните следующие действия при начислении НДС с ваших клиентов:

- взимать НДС по правильной ставке

- рассчитать НДС, если указана единая цена, которая включает или не включает НДС

- показать детали НДС в вашем счете-фактуре

- показать транзакцию в вашем счете НДС

- укажите сумму в вашей декларации по НДС.

HMRC обозначает все счета-фактуры продаж, включая НДС, как «счета-фактуры с НДС». Счета-фактуры НДС должны соответствовать требованиям HMRC и соответствовать особым требованиям.

Требования к счету-фактуре НДС

Есть три типа счетов-фактур. HMRC устанавливает разные требования для каждого вида счетов, которые вы можете найти ниже. Полный список требований HMRC можно найти на веб-сайте HMRC.

Полные счета-фактуры НДС

Для большинства транзакций используется полный счет-фактура НДС. В полных счетах-фактурах необходимо указать:

- наименование поставщика, адрес и регистрационный номер плательщика НДС

- наименование и адрес лица, получающего поставленные товары

- уникальный идентификационный номер

- дата выпуска

- дата поставки товаров или услуг (в некоторых случаях совпадает с датой выдачи)

- описание поставляемых товаров или услуг, включая количество каждой позиции

- цена за шт. Без НДС

- ставка НДС начисляется за единицу

- ставка скидки за товар

- общая сумма без НДС

- общая сумма НДС.

Измененные счета-фактуры НДС

В настоящее время для розничных поставок на сумму более 250 фунтов стерлингов необходимо использовать измененный счет. Он должен включать всю информацию, указанную выше, а также общую сумму, включая НДС.

Упрощенные счета-фактуры НДС

В настоящее время для любых розничных поставок на общую сумму менее 250 фунтов стерлингов вы можете использовать упрощенный счет-фактуру с НДС. В упрощенных счетах должно быть указано только:

- наименование поставщика, адрес и регистрационный номер плательщика НДС

- уникальный идентификационный номер

- время поставки товаров или услуг

- описание поставляемых товаров или услуг

- ставка НДС начисляется за единицу

- общая сумма с учетом НДС.

Вы должны использовать полностью уникальный номер для каждого выставляемого счета. Номер должен быть последовательным — вы можете использовать другую последовательность для каждого клиента, если серия счетов-фактур уникальна. Некоторые компании предпочитают использовать в счетах префиксы клиентов. Если вы решили использовать префиксы клиентов, убедитесь, что у каждого клиента есть уникальный префикс.

А как насчет счетов-фактур в иностранной валюте?

Если вы выставляете счета по операциям в иностранной валюте, вы должны указать в счете общую сумму подлежащего уплате НДС в фунтах стерлингов.Для любых счетов-фактур, написанных на иностранном языке, вы должны сохранять перевод счета-фактуры на английский язык. HMRC может запросить перевод на английский язык, и вы должны предоставить его в течение 30 дней.

Когда вы конвертируете общую сумму подлежащего уплате НДС в фунтах стерлингов из иностранной валюты, вы должны использовать один из методов, предоставленных HMRC:

- рыночный курс продажи на момент поставки

- курс Европейского центрального банка

- обменные курсы HMRC за период.

Если вы хотите использовать метод учета для иностранных счетов-фактур, который не указан выше, вам нужно будет связаться с HMRC для получения разрешения.

Требование возврата НДС

Как предприятие, вы, как правило, можете требовать возврата НДС, уплаченного при покупке товаров и услуг для вашего бизнеса. Это называется возмещением НДС. Если вы приобрели товары, которые также предназначены для личного пользования, вы можете потребовать назад только часть НДС. Допустим, у вас есть мобильный телефон, который вы используете как для профессиональных, так и для частных звонков: если 60% ваших звонков связаны с бизнесом, вы можете вернуть 60% НДС по тарифному плану мобильного телефона.

Вы можете требовать возврата только НДС, который применяется к покупкам для коммерческих целей, облагаемых НДС. Это исключает такие вещи, как деловые развлечения — например, многие компании приглашают клиентов на обед, который попадает в эту категорию. НДС, который вы платите за обед в ресторане для клиента, не подлежит возмещению предварительным налогом. Есть и другие случаи, когда вы не сможете вернуть НДС, например:

- товаров и услуг, используемых вашим бизнесом для поставок без НДС

- товаров, приобретенных в стране ЕС

- коммерческих активов передано вам как непрерывно действующее предприятие

- товаров и услуг для личного пользования.

Для возврата нужна квитанция об НДС

Чтобы требовать возврата НДС с покупки, у вас должна быть действующая квитанция об НДС от вашего поставщика. Это служит доказательством покупки и показывает, что вы уплатили входящий НДС по этой транзакции. Без действующей квитанции об уплате НДС вы не можете требовать возврата налога.

Многие поставщики предоставляют квитанции об НДС, в которых отсутствует важная информация. Уведомления о доставке, подтверждения по электронной почте или письма не считаются действительными квитанциями об НДС.Как и в счетах-фактурах, действительные квитанции по НДС должны включать:

- Уникальный номер счета

- Наименование и адрес продавца

- Регистрационный номер НДС продавца

- Дата выставления счета

- Дата поставки, иначе известная как налоговая точка

- Ваше имя и адрес

- Описание предоставленных вам товаров или услуг.

Счета-фактуры и квитанции с НДС служат подтверждением ваших данных о входящем и исходящем налогах.Получив их, вы можете потребовать обратно свой НДС. Эти счета и квитанции можно хранить в электронном формате.

Как вернуть НДС

Восстановить НДС очень просто. При подаче декларации по НДС введите общую сумму начисленного НДС и общую сумму уплаченного НДС. Если вам должны деньги от HMRC, отображается эта сумма. Затем укажите данные своей учетной записи в онлайн-учетной записи НДС. Если HMRC задолжала вам какие-либо деньги в виде налога, вы получите возмещение НДС обычно в течение 30 дней с момента подачи декларации (если HMRC не имеет ваших банковских реквизитов, они могут отправить вам чек, известный как платежное поручение).

Убедитесь, что ваши поставщики предоставили вам действительный счет-фактуру, и не пытайтесь требовать возврата НДС по любым счетам, которые могут быть недействительными. В случае сомнений перед подачей заявления стоит посоветоваться с бухгалтером, чтобы избежать сюрпризов со стороны налогового инспектора.

Интерес к ошибкам, допущенным HMRC

Если ошибка со стороны HMRC приводит к тому, что ваша компания платит слишком большую сумму НДС, занижает НДС или не позволяет вам вернуть НДС в нужное время, ваша компания может потребовать проценты.Эти проценты могут быть востребованы в течение периода времени, в течение которого вы не можете использовать деньги. Претензии должны быть поданы в письменной форме и адресованы группе письменных запросов по НДС, которая рассмотрит каждый случай. Если у вашей компании есть назначенное контактное лицо в HMRC, вам следует направить претензию им.

Нужно ли моей компании регистрироваться в качестве плательщика НДС?

Порог НДС в настоящее время составляет 85 000 фунтов стерлингов. Это означает, что как только ваш бизнес достигнет оборота более 85 000 фунтов стерлингов за последние 12 месяцев или если его оборот достигнет порогового значения в течение следующих 30 дней, вы должны зарегистрироваться для уплаты НДС в HMRC.

Что делать, если мой деловой оборот упадет ниже порогового значения после регистрации?

Если ваша компания зарегистрирована в качестве плательщика НДС и ее годовой оборот значительно снизился, вы можете отменить регистрацию своей компании. Порог отмены регистрации составляет 83 000 фунтов стерлингов. Если ваш оборот упадет ниже этой суммы, вы можете попросить HMRC отменить регистрацию вашей компании в качестве плательщика НДС или отменить регистрацию вашей компании.

Освобожденные предприятия

Освобождение от НДС может применяться как к организациям, так и к товарам и услугам.Некоторые предприятия не могут зарегистрироваться для уплаты НДС. Если ваша компания продает только товары и услуги, освобожденные от НДС, сама компания также освобождается от НДС. Это освобождение применяется, даже если деловой оборот превышает порог в 85 000 фунтов стерлингов.

Для предприятий, которые продают только товары или товары с преимущественно нулевой ставкой, вы можете избежать оформления документов для регистрации НДС для этой номинальной платы, обратившись непосредственно в HMRC для освобождения от НДС. Однако, если HMRC выдает вам свидетельство об освобождении от уплаты налогов, это означает, что вы также не можете требовать возврата НДС.

Как и незарегистрированные предприятия, компании, освобожденные от НДС, не могут взимать НДС с продаж и не могут требовать возврата НДС с любых коммерческих расходов. Точно так же им не нужно вести учет НДС или подавать декларации по НДС.

Предприятия, частично освобожденные от НДС

Компании могут продавать различные товары и услуги, некоторые из которых подлежат налогообложению, а некоторые освобождены от НДС. В этом случае компания частично освобождается от НДС. Предприятия, частично освобожденные от уплаты налогов, могут вернуть уплаченный ими НДС только при покупках, связанных с производством или приобретением товаров с НДС.Если это относится к вашему бизнесу, вы должны в первую очередь вести отдельный учет освобожденных от налогообложения продаж, а также подробные записи о том, как вы рассчитали, сколько НДС нужно вернуть.

НДС часто является сложной темой для компаний, частично освобожденных от НДС. Важнейший вывод заключается в том, что частично освобожденные предприятия должны применять только исходящий НДС к своим налогооблагаемым поставкам и применять нет к своим освобожденным поставкам . Это различие важно по двум причинам: чтобы покупатель не платил НДС, когда он не должен платить, и для определения суммы входящего НДС, которую бизнес может вернуть.

Как правило, вы не можете вернуть освобожденный предварительный налог. Тем не менее, если сумма освобожденного от уплаты предварительного налога относительно невысока, вы можете ее вернуть. Однако в настоящее время вы можете взыскать предварительный налог, относящийся к любому из следующего:

- налогооблагаемых поставок, которые вы производите

- поставок, которые вы осуществляете за пределами Великобритании, которые облагались бы налогом, если бы они были произведены в Великобритании (они известны как «иностранные» поставки)

- определенные предметы, освобожденные от налогообложения (известные как «определенные» поставки).

Эти виды поставок известны как поставки с «правом удержания» предналога.Обычно вы не можете вернуть освобожденный входной налог, который относится к следующему:

- освобожденные поставки

- поставок, произведенных за пределами Великобритании, которые не будут облагаться налогом, если будут произведены в Великобритании.

Проблема возникает, когда предприятие несет предварительный налог на покупки, относящиеся как к налогооблагаемым, так и освобожденным от налогообложения поставкам. В этих случаях вы можете возместить предварительный налог только за ту часть, которая использовалась для налогооблагаемых поставок. Расчет этой части требует многоэтапного процесса.

Стандартный метод частичного освобождения

Прежде всего, бизнесу необходимо использовать процесс прямой атрибуции.Это включает в себя разделение НДС предприятия на следующие три категории:

- Входящий НДС, освобожденный от уплаты налога на 100%: НДС, который относится к производству полностью освобожденных от налога поставок

- Входящий НДС, полностью облагаемый 100%: НДС, связанный с осуществлением полностью облагаемых налогом поставок

- Остаточный входящий НДС: НДС, связанный с осуществлением как налогооблагаемых, так и освобожденных от налогообложения поставок. (Ваша общая сумма предварительного налога за вычетом налога, непосредственно отнесенного на этапы 1 и 2.)

Этот процесс показывает, какая часть вашего предварительного налога напрямую относится к вашим налогооблагаемым поставкам и освобожденным от налогообложения поставкам, и, следовательно, позволяет бизнесу отделить неоднозначный НДС.Первую цифру восстановить невозможно. Вторую цифру, однако, можно полностью восстановить. Третья цифра, остаточный налог, представляет собой серую зону — оставшийся НДС, который не вписывается ни в одну из предыдущих категорий. Это цифра, которая нас интересует при использовании метода ниже.

Определение того, какая часть остаточного входящего налога относится к налогооблагаемым поставкам, может быть сложной задачей. Одним из методов является стандартный метод частичного освобождения, который подходит для большинства малых предприятий.Поскольку этот метод определен в законе, компании должны использовать этот метод, если HMRC не даст вашему бизнесу прямого разрешения на использование так называемого специального метода. Стандартный метод работает следующим образом:

[Стоимость налогооблагаемых поставок за период (без НДС) / Общая стоимость поставок за период (без НДС)] x 100 = Возмещаемый процент остаточного входящего налога.

Затем вы применяете этот процент к рассчитанному оставшемуся входному налогу. Результирующее значение — это сумма оставшегося предварительного налога, которую вы можете возместить.Чтобы рассчитать ваш общий возмещаемый предварительный налогооблагаемый налог, добавьте это значение к непосредственно относимому налогооблагаемому предварительному налогу из шага 1.

Чтобы вычислить общий освобожденный от налога предварительный налог, сложите непосредственно относящийся к нему освобожденный входящий налог из шага 2 с суммой остаточного налога, который не был отнесен на налогооблагаемые поставки. Вы можете использовать эту общую сумму освобожденного от уплаты предварительного налога, чтобы рассчитать, применимо ли минимальное правило к вашему бизнесу.

Пример стандартного метода частичного освобождения

Полезно увидеть стандартный метод на практике.Непосредственно относя свой НДС, компания вычисляет, что:

- Его предварительный налог, относящийся исключительно к налогооблагаемым поставкам, составляет 10 000 фунтов стерлингов

- Предполагаемый налог, относящийся только к освобожденным поставкам, составляет 6000 фунтов стерлингов

- Входной налог с деловых развлечений составляет 500 фунтов стерлингов

- Остаточный входной налог составляет 7 500 фунтов стерлингов

- Стоимость всех налогооблагаемых поставок без НДС = 120 000 фунтов стерлингов

- Стоимость освобожденных поставок = 60 000 фунтов стерлингов

Используя стандартный метод, мы берем стоимость налогооблагаемых поставок в периоде, делим на общую стоимость поставок в периоде и умножаем на 100.В этом примере это вычисление выглядит следующим образом:

[120 000 / (120 000 + 60 000)] x 100 = 66,67%, которое следует округлить до 67%. Эта цифра представляет собой возмещаемый процент остаточного предналога.

Таким образом, возмещаемая сумма остаточного входящего налога составляет 7 500 фунтов стерлингов x 67% = 5 025 фунтов стерлингов фунтов стерлингов.

Специальный метод

Специальный метод — это вариант для предприятий, которые считают, что стандартный метод не дает справедливого возмещения входящего налога.В то время как стандартный метод позволяет добиться этого для большинства небольших компаний, некоторые более крупные компании могут пожелать получить разрешение на использование специального метода. Для этого вам нужно будет подать письменное заявление в HMRC.

Использование специального метода означает, что частично освобожденные от уплаты налоги предприятия могут определять сумму предналога, которую они могут вычесть. Возможные специальные методы включают распределение на основе транзакций и количества сотрудников.

Правило минимума

Теоретически вы не можете возместить НДС в отношении любых освобожденных от налогообложения поставок.Однако существует правило, где это возможно, при условии, что НДС ниже определенных пределов, известное как правило de minimis. Если общая стоимость освобожденного от уплаты предварительного налога незначительна, а именно меньше установленного значения, вы можете рассматривать ее как облагаемую налогом. Незначительные или минимальные освобожденные от налога суммы входящего налога обычно меньше:

- 625 фунтов стерлингов в месяц в среднем за налоговый период или дольше (или 1875 фунтов стерлингов в квартал)

- половина вашего общего предварительного налога (без учета заблокированного предварительного налога) в течение соответствующего периода.

Сумма должна соответствовать обоим этим условиям, чтобы пройти тест de minimis. Чтобы рассчитать вашу общую стоимость освобожденного входящего налога, вы должны добавить общий НДС, непосредственно относящийся к освобожденным поставкам (итоговая цифра из шага 1 выше), и добавить его к доле остаточного входящего налога, относящейся к освобожденным поставкам. Последняя цифра представляет собой общую сумму остаточного предналога за вычетом возмещаемой суммы.

Есть два других, более простых способа выяснить, является ли ваш предварительный налог минимальным.Вы можете сначала использовать эти простые тесты, чтобы проверить, достигли ли вы минимального предела, прежде чем использовать более сложный метод, описанный выше.

Простой минимальный тест 1

Чтобы пройти этот тест, убедитесь, что общий входящий НДС не превышает в среднем 625 фунтов стерлингов в месяц, а стоимость освобожденных поставок не превышает 50% от стоимости всех поставок.

Простой минимальный тест 2

Общая сумма начисленного входящего НДС за вычетом входящего НДС, непосредственно относимого к налогооблагаемым поставкам, составляет в среднем не более 625 фунтов стерлингов в месяц, а стоимость освобожденных поставок составляет не более 50% от стоимости всех поставок.

Если входящий НДС, освобожденный от уплаты, ниже минимального лимита, предприятия могут возместить весь свой уплаченный входящий НДС. Любой частично освобожденный бизнес, который заполняет декларацию по НДС каждый месяц или каждый квартал, должен делать частичное освобождение для каждого периода. В конце года НДС вы должны затем выполнить ежегодный расчет, чтобы проверить, не был ли превышен минимальный лимит в годовых цифрах. Этот расчет может повлиять на возмещение НДС компании.

Если ежегодные расчеты показывают, что минимальный порог не был нарушен, тогда весь уплаченный входящий НДС может быть возмещен, включая входящий НДС, относящийся к освобожденным поставкам.Это означает, что если какой-либо входящий НДС был ранее ограничен в любой из месячных или квартальных периодов, когда минимальный лимит был превышен, этот входящий НДС становится возмещаемым путем ежегодной корректировки. Компании могут производить ежегодную корректировку с помощью декларации по НДС либо в последней декларации за год, либо в первой декларации следующего года.

С другой стороны, если годовой расчет покажет, что минимальный лимит был нарушен, бизнес должен будет выплатить HMRC любой входящий НДС, относящийся к освобожденным поставкам, возмещенным в конкретный период, посредством ежегодной корректировки.

Годовая корректировка

Ежегодная корректировка служит двум целям. Во-первых, чтобы проверить освобожденный входной налог в соответствии с правилами de minimis, как мы видели выше. Во-вторых, полезно рассмотреть возможность использования товаров и услуг в течение более длительного периода. Год частичного освобождения предприятия от уплаты налогов заканчивается в марте, апреле или мае, в зависимости от кварталов, в которых он возвращает НДС, когда происходит ежегодная корректировка.

Новые предприятия, частично освобожденные от уплаты налогов

Для новых предприятий, находящихся на ранних стадиях торговли, стандартный метод может не дать справедливого и разумного результата, даже если он, скорее всего, даст результат после того, как компания утвердится.В этом случае эти новые предприятия могут использовать альтернативный метод расчета для расчета возмещаемого входящего налога без получения специального разрешения от HMRC. Это избавляет новую компанию от необходимости добиваться одобрения специального метода в течение ограниченного времени. Новый частично освобожденный бизнес может использовать этот расчет в течение:

- период его регистрации — с даты первой регистрации компании в качестве плательщика НДС до дня до начала ее первого налогового года

- его первый налоговый год (обычно относится к первому периоду из 12 месяцев, начинающемуся 1 апреля, 1 мая или 1 июня, после окончания периода регистрации), при условии, что предприятие не облагалось предварительным налогом, относящимся к освобожденным поставкам во время его регистрации период

- в любой налоговый год при условии, что компания не понесла предналоговый налог, связанный с поставками, освобожденными от налогообложения, в предыдущем налоговом году.

По истечении любого из этих периодов предприятие должно вернуться к обычному стандартному методу расчета, основанному на стоимости поставок. Этот вариант для новых компаний — всего лишь вариант: предприятия, недавно освобожденные от уплаты налогов, могут по-прежнему работать стандартным методом или получить одобрение специального метода, если они того пожелают.

Эта альтернатива рассчитывает возмещение предналога на основе использования. При использовании этого метода предприятия должны посмотреть на свои основные источники расходов и определить, в какой степени они относятся к налогооблагаемым поставкам.У большинства новых компаний будет надежный бизнес-план, в котором они будут тщательно учитывать свои затраты, что обычно служит идеальной основой для справедливого возмещения входящего налога.

Чтобы оставаться последовательным, любой бизнес, который применяет метод на основе использования для расчета своего предналога, должен также рассчитывать ежегодную корректировку на основе использования. Если компания не возмещает предварительный налог на основе использования, но имеет право на получение, бизнес все же может решить рассчитывать свою годовую корректировку на основе использования. Этот вариант предлагает максимальную гибкость новым частично освобожденным фирмам, чтобы гарантировать возмещение справедливой суммы входящего налога.

В этих случаях нет необходимости сообщать HMRC при использовании метода, основанного на использовании. HMRC сможет определить, что компания выбрала вариант восстановления на основе использования, если он не использует обычный расчет на основе значений. Точно так же, если компания возмещает предварительный налог, используя расчет на основе стандартных значений, HMRC будет считать, что она выбрала не возмещение на основе использования.

Должен ли мой бизнес добровольно регистрироваться в качестве плательщика НДС?

Некоторые предприятия предпочитают добровольно регистрироваться для уплаты НДС, даже если их годовой оборот ниже порогового значения в 85 000 фунтов стерлингов.Некоторым компаниям может быть выгоднее зарегистрироваться в качестве плательщика НДС.

Снижение затрат

Основным недостатком регистрации в качестве плательщика НДС является то, что вы должны взимать с клиентов НДС, увеличивая их цены. Однако, если ваш бизнес продается другим компаниям, зарегистрированным в качестве плательщика НДС, ваши клиенты смогут вернуть свой НДС, а это означает, что такое повышение цен вряд ли повлияет на ваши продажи. После этого вы сможете вернуть НДС на свои коммерческие расходы, увеличив свою прибыль и сведя к минимуму свои расходы.

Если вы продаете физическим лицам, необоснованное добавление НДС может привести к значительному увеличению затрат, что может снизить количество ваших продаж. В этом случае стоит проверить, будет ли сумма, которую вы сэкономите на возмещении НДС на такие расходы, как затраты на материалы и производство, перевешивают деньги, потерянные в результате продаж.

Подробнее admin

Еще одним существенным недостатком регистрации для плательщика НДС является необходимость в дополнительном бухгалтерском учете. Регистрация в качестве плательщика НДС означает, что вы должны отслеживать НДС на свои расходы и доходы в виде квитанций и счетов-фактур и подавать декларацию по НДС каждый квартал.Правила НДС сложны, и если вы продаете клиентам в разных странах, вам, возможно, придется взимать разные цены НДС. Обновление компьютерных систем и сайтов электронной коммерции для включения этих изменений цен может быть дорогостоящим и потребовать значительных усилий администратора.

Компании с НДС имеют лучшую репутацию

Многие компании с большей вероятностью примут контракты с предприятиями, зарегистрированными в качестве плательщика НДС. Регистрация в качестве плательщика НДС может повысить уровень доверия к вашему бизнесу, сделав его более крупной и стабильной компанией.

Ретроспективная прибыль

Существенным преимуществом регистрации в качестве плательщика НДС является то, что вы можете требовать возврата НДС по транзакциям, совершенным до вашей регистрации. В настоящее время вы можете вернуть НДС на товары, приобретенные до даты регистрации, в своей первой декларации по НДС, при условии, что эти товары у вас остались. Это правило применяется к любым товарам, приобретенным вами в течение четырех лет до регистрации плательщика НДС.

Как сообщить об НДС: выбор схемы НДС

Каждой компании необходимо выбрать определенную систему, чтобы информировать правительство о том, сколько НДС они взимают и сколько НДС они заплатили.Для этого есть несколько способов. Основные отличия заключаются в том, как вы отчитываетесь перед HMRC.

Стандартный метод учета НДС

Этот процесс является наиболее распространенным методом расчета и подачи НДС. Стандартный метод просто включает ведение учета НДС всех покупок и продаж. Вы можете сделать это вручную или использовать бухгалтерское программное обеспечение для автоматического сбора данных по НДС. Затем вы используете эту информацию для заполнения квартальной декларации по НДС четыре раза в год.Вы должны будете оплачивать задолженность по НДС ежеквартально, и все причитающиеся вам суммы НДС будут выплачиваться также ежеквартально.

Годовая схема бухгалтерского учета

Эта альтернатива стандартному методу учета НДС подходит только для предприятий с годовым оборотом не более 1,35 миллиона фунтов стерлингов. Он работает по тому же принципу, что и стандартный метод учета НДС, но вместо того, чтобы подавать квартальные отчеты, вы должны сообщать НДС только один раз в год.

Согласно этой схеме, вы должны вносить авансовые платежи по НДС в счет вашего счета по НДС, но вам нужно подавать налоговую декларацию только один раз в год.Затем вы должны сделать девять ежемесячных или три ежеквартальных промежуточных платежа в течение года, прежде чем погашать непогашенный остаток в конце года. Эти авансовые платежи основаны на вашем последнем доходе. В конце года вы подаете декларацию по НДС и оплачиваете остаток, который представляет собой непогашенный остаток по вашему счету по НДС, за вычетом авансовых платежей. Если вы переплатили, вы можете подать заявление на возврат НДС, и HMRC вернет переплаченные средства.

Вы можете использовать годовой бухгалтерский учет, если оцениваете, что ваш облагаемый НДС оборот, то есть все, что вы продали, что не освобождено от НДС, в течение следующего налогового года будет не более 1 фунта стерлингов.35 миллионов.

Единая ставка

Обычно предприятия платят или возвращают разницу в НДС между исходящим НДС, взимаемым с клиентов, и входящим НДС, который они уплатили. Вместо того, чтобы отслеживать весь НДС, который они взимают и собирают, предприятия по схеме фиксированной ставки уплачивают фиксированную ставку НДС, которая представляет собой процент от их оборота. Фиксированная ставка, которую вы платите, зависит от отрасли, в которой вы работаете.

Вам все равно придется взимать НДС по счетам, но вам не нужно документировать детали НДС для каждой транзакции.Вы также не сможете вернуть НДС со своих покупок. Эта схема открыта только для малых предприятий с оборотом НДС до 150 000 фунтов стерлингов без НДС.

Схема кассового учета

Если вы используете стандартный учет НДС, вам нужно будет заполнять декларацию по НДС ежеквартально. Вы можете сократить объем бумажной работы и упростить управление денежным потоком с помощью схемы учета наличности.

Согласно этой схеме, вместо учета НДС на основе выставленных счетов-фактур вы будете учитывать только НДС по произведенным и полученным платежам.Таким образом, вы будете платить НДС со своих продаж только тогда, когда покупатели заплатят вам, и вы можете вернуть НДС со своих покупок только после того, как заплатите своему поставщику. Эта схема полезна для предприятий, которые выставляют своим клиентам счета с продленными сроками оплаты, или для компаний, которые пытаются поддерживать стабильный денежный поток.

Компании должны соответствовать нескольким требованиям, чтобы иметь право использовать схему учета наличных средств, как указано на правительственном веб-сайте. Примечательно, что стоимость налогооблагаемых поставок бизнеса в следующем году должна составлять 1 фунт стерлингов.35 миллионов или меньше. Компания также не должна иметь невыплаченных налоговых деклараций или быть должна HMRC какие-либо деньги без согласованного плана погашения. Вдобавок к этому, компания не будет иметь права, если HMRC уже написала им, отказав им в доступе к схеме.

Схема маржи НДС

Согласно схемам маржи НДС, налог применяется только к разнице между тем, что вы заплатили за предмет, и тем, за что вы его продали, а не к полной продажной цене. К разнице применен НДС 16.67%.

Вы можете выбрать схему наценки, если продаете подержанные товары, произведения искусства, антиквариат или предметы коллекционирования. Например, если вы продаете картину за 2000 фунтов стерлингов и продаете ее за 3000 фунтов стерлингов, в соответствии с маржинальной схемой вы заплатите 16,67% НДС с разницы в 1000 фунтов стерлингов, что составит 166,70 фунтов стерлингов.

Поддержка с удержанием НДС

Предприятия могут понести значительные штрафы, если они не учтут НДС правильно. Помимо ошибок в бухгалтерском учете, компании могут быть серьезно наказаны за несвоевременную подачу документов, несвоевременную оплату или предоставление неверной информации.НДС — это сложный процесс, отнимающий много времени, и не стоит рисковать большим штрафом. Чтобы помочь вам не упустить свой НДС и бухгалтерский учет, вам следует подумать о найме бухгалтера, который будет обеспечивать соответствие ваших налоговых деклараций. Кроме того, автоматизированное программное обеспечение может значительно сэкономить время. Программное обеспечение для бухгалтерского учета может автоматизировать сбор данных и составление отчетов, что может значительно сократить ваше время и вероятность ошибки. Однако сочетание бухгалтерского и бухгалтерского программного обеспечения почти всегда является лучшим вариантом / необходимым.

Как зарегистрироваться для плательщика НДС

Независимо от того, требуется ли вам по закону регистрироваться в качестве плательщика НДС или вы хотите сделать это добровольно, вы можете сделать это, зарегистрировавшись онлайн в HM Revenue & Customs.У HMRC есть онлайн-служба НДС, которую вы можете использовать, иногда известная как учетная запись государственного шлюза. После того, как вы зарегистрируетесь в качестве плательщика НДС, вам нужно будет подать все свои декларации по НДС в HMRC. Как и в случае подачи годовой отчетности, многие предприятия предпочитают назначить агента, например бухгалтера, для связи с HMRC и подачи деклараций по НДС от имени компании.

Подача заявления на исключение из регистрации или освобождение от налога

Регистрация в качестве плательщика НДС работает несколько иначе для компаний, желающих получить освобождение от регистрации или исключение.Это может относиться к компаниям, торгующим исключительно статьями НДС с нулевой ставкой, или к предприятиям, которые рассчитывают превысить порог оборота только временно. В этих случаях в настоящее время необходимо подать заявление об исключении по почте, используя форму НДС1.

Важно отметить разницу между освобождением от уплаты НДС и освобождением от регистрации. Например, если ваш бизнес неожиданно превышает порог НДС из-за временного скачка продаж, вам нужно будет уведомить HMRC в течение 30 дней, объяснив, почему ожидаемые налогооблагаемые продажи вряд ли превысят порог отмены регистрации в 83000 фунтов стерлингов в следующие 12 месяцев. .Если HMRC согласится с вашими доводами, для вашей компании будет действовать исключение в отношении регистрации на данный момент.