Как определить чистые активы по балансу: Порядок расчета чистых активов по балансу — формула 2022

Рассчитать чистые активы ООО — Дело Модульбанка

Издание для предпринимателей

Пишем о важном, разбираемся с ежедневными задачами предпринимателей, исследуем законы, транслируем опыт.

- Советы

- Истории

- Интервью

- Рынок

- Бизнес-планы

Издание для бизнеса. Меньше хайпа, больше пользы!

Пишем о важном, разбираемся с ежедневными задачами предпринимателей, исследуем законы, транслируем опыт

Проект Модульбанка

Написать в редакцию: [email protected]

Проект ведут — Yellow Yeti

Дизайн — Интуиция

Веб-разработка — Кортекс

©2016–2021

Свежие статьи:

История

Как малый и средний бизнес работает с корпоративными заказами

Опыт предпринимателей из разных сферСоветы

Как селлеру найти поставщика в Узбекистане

Интервью

«Заработала 10 миллионов на канцелярии»

Как превратить маленький магазин в соцсетях в многомиллионный доход на WildberriesБизнес-план

Как получить грант на развитие бизнеса

Цифровой рубль, гранты на инновации и налоги ювелиров

Рынок

Банк помогает селлерам.

Зачем? Топчик

Зачем? ТопчикИстория

Как малый и средний бизнес работает с корпоративными заказами

Опыт предпринимателей из разных сфер

Советы

Как селлеру найти поставщика в Узбекистане

Интервью

«Заработала 10 миллионов на канцелярии»

Как превратить маленький магазин в соцсетях в многомиллионный доход на Wildberries

Бизнес-план

Как получить грант на развитие бизнеса

Дайджест

Цифровой рубль, гранты на инновации и налоги ювелиров

Рынок

Банк помогает селлерам.

История

Как малый и средний бизнес работает с корпоративными заказами

Опыт предпринимателей из разных сфер

Как ничего не пропустить

Как увеличить стоимость чистых активов (1 часть)? | Статьи компании «РосКо»

Увеличение (уменьшение) УК Регистрационные услуги Внесение изменений в Устав и ЕГРЮЛ Бухгалтерские консультации Бухгалтерские услуги Ведение учета Аудит бухгалтерской отчетности Аудиторские услуги

Как рассчитать стоимость чистых активов? Каковы последствия отрицательного значения чистых активов? Какими способами можно увеличить чистые активы? Проанализируем способы увеличения чистых активов с точки зрения налоговых последствий.

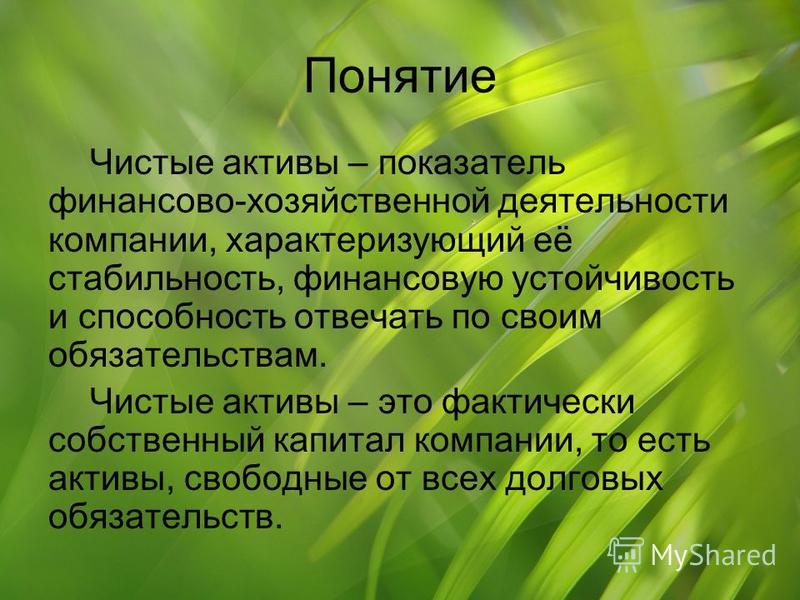

Сразу отметим, что чистые активы являются своего рода индикатором, с помощью которого определяется способность компании погасить свои долговые обязательства перед кредиторами.

ОБЯЗАТЕЛЬНЫЙ АУДИТ

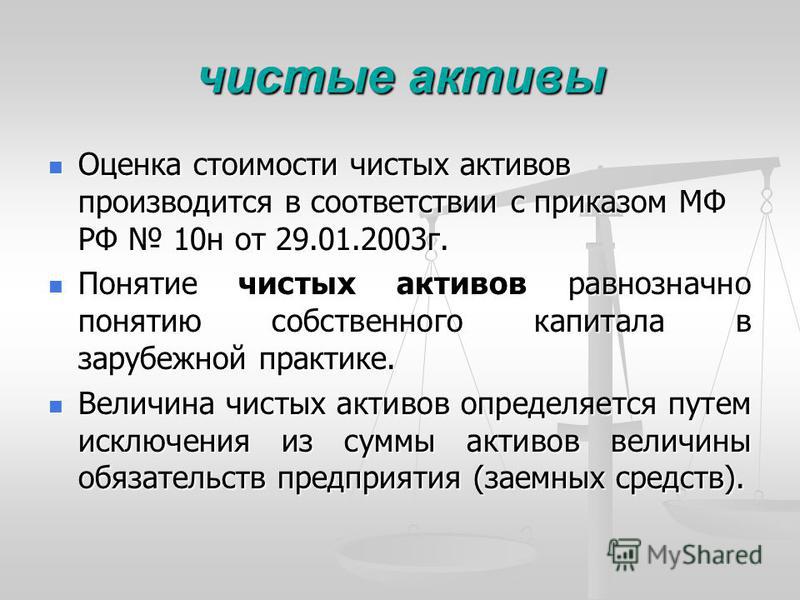

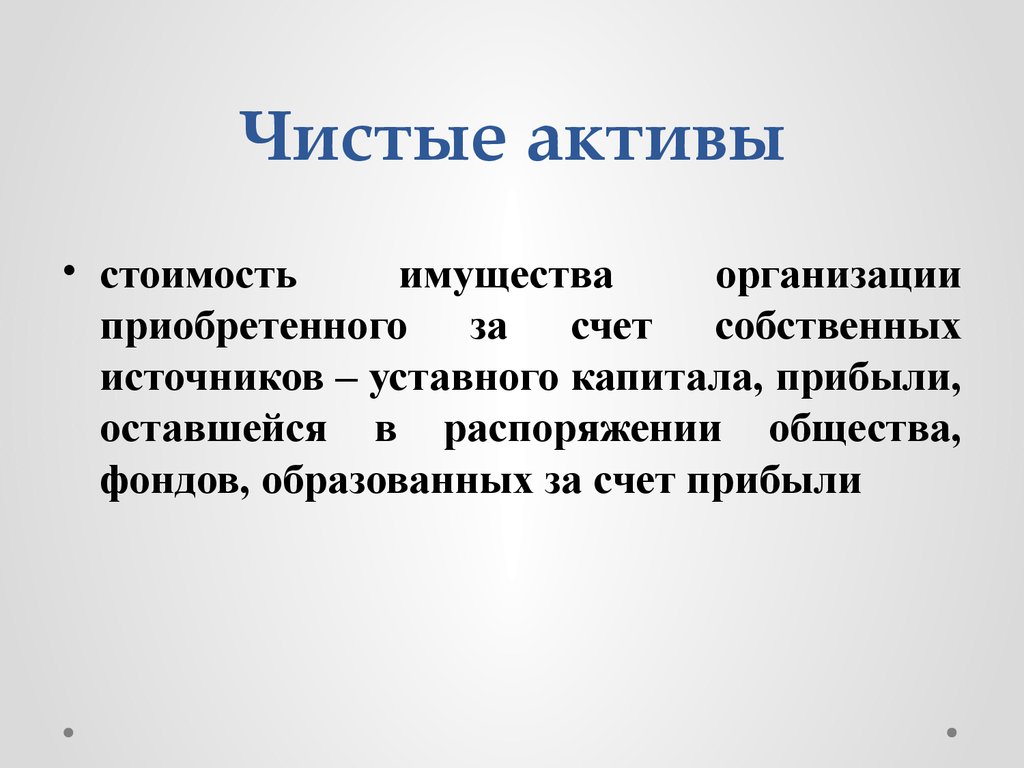

Что такое чистые активы?

Размер чистых активов характеризует определяемую реальную стоимость имущества компании за вычетом его обязательств.

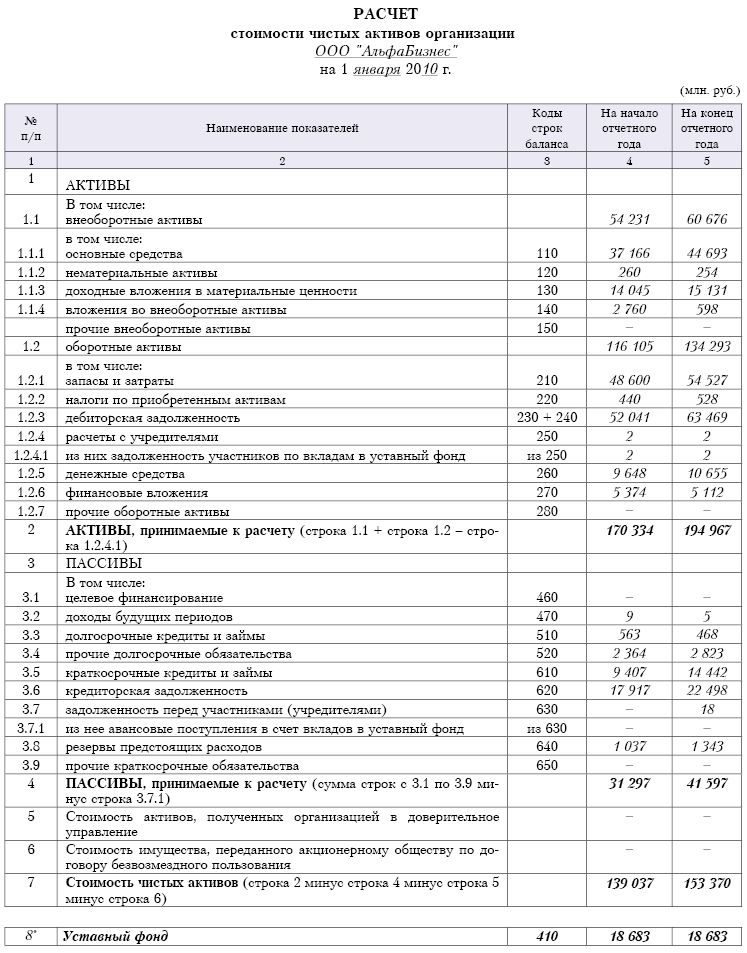

Порядок расчета стоимости чистых активов определен Приказом Минфина РФ от 28.08.2014 г. №84н. Стоимость чистых активов определяется как разность между величиной принимаемых к расчету активов организации и величиной принимаемых к расчету обязательств организации.

При этом активы и обязательства принимаются к расчету по стоимости, подлежащей отражению в бухгалтерском балансе организации (в нетто-оценке за вычетом регулирующих величин) исходя из правил оценки соответствующих статей бухгалтерского баланса.

Объекты бухгалтерского учета, учитываемые организацией на забалансовых счетах, при определении стоимости чистых активов к расчету не принимаются.

УМЕНЬШЕНИЕ УСТАВНОГО КАПИТАЛА ООО

Важно!

Для расчета чистых активов используются показатели, содержащиеся в бухгалтерском балансе компании:

Величина чистых активов = (строка 1600 – дебиторская задолженность учредителей (участников, акционеров, собственников, членов) по взносам (вкладам) в уставный капитал (уставный фонд, паевой фонд, складочный капитал) по оплате акций) – (строка 1400 + строка 1500 – доходы будущих периодов, признанные в связи с получением государственной помощи, а также в связи с безвозмездным получением имущества).

Последствия отрицательной величины чистых активов

Каковы последствия недостаточности чистых активов общества?

Если по окончании второго и каждого последующего финансового года стоимость чистых активов общества окажется меньше уставного капитала, общество обязано объявить и зарегистрировать в установленном порядке уменьшение уставного капитала. Если стоимость указанных активов общества становится меньше определенного законом минимального размера уставного капитала, общество обязано принять одно из следующих решений: об уменьшении уставного капитала общества до величины, не превышающей стоимости его чистых активов; о ликвидации общества (п.4 ст.90 ГК РФ, п.4 ст.99 ГК РФ, п.4, п.5 ст.35 Федерального закона от 26.12.1995 г. №208-ФЗ «Об акционерных обществах», далее по тексту – Закон №208-ФЗ, п.3 ст.20 Закона №14-ФЗ).

Налоговым органам предоставляется право предъявлять судебные иски о ликвидации организации любой организационно-правовой формы по основаниям, установленным законодательством РФ (п.

Важно!

Налоговые инспекции нередко подают иск в суд, требуя ликвидации компании, по причине отрицательного значения чистых активов. Однако, как отмечают суды, снижение стоимости чистых активов ниже минимального размера уставного капитала не является безусловным основанием для ликвидации компании.

Такое обстоятельство само по себе не влечет незамедлительную ликвидацию компании и не может свидетельствовать о том, что компания не ведет реальную хозяйственную деятельность. Кроме того, суды подчеркивают, что несоответствие размера чистых активов требованиям законодательства не носит неустранимого характера и может быть исправлено в ходе дальнейшего осуществлении хозяйственной деятельности.

Кроме того, суды подчеркивают, что несоответствие размера чистых активов требованиям законодательства не носит неустранимого характера и может быть исправлено в ходе дальнейшего осуществлении хозяйственной деятельности.

При этом если у компании отсутствует задолженность по уплате налогов, сборов и иных обязательных платежей, а также по заработной плате перед своими работниками, то суды по данному основанию отказывают налоговому органу в ликвидации компании (Постановления АС Московского округа от 28.07.2015 г. №А41-74211/2014 и от 27.08.2014 г. №А41-49477/13, решение АС Московской области от 20.02.2015 г. №А41-77679/2014).

Кроме того, налоговики совместно с финансистами сообщили, на что необходимо обратить внимание при применении Федерального закона от 26. 10.2002 г. №127-ФЗ «О несостоятельности (банкротстве)» (Письмо ФНС и Минфина РФ от 16.08.2017 г. №СА-4-18/16148@).

10.2002 г. №127-ФЗ «О несостоятельности (банкротстве)» (Письмо ФНС и Минфина РФ от 16.08.2017 г. №СА-4-18/16148@).

Так, к контролирующему должника лицу, в частности, относится руководитель организации-должника, который был им не более трех лет, предшествующих возникновению признаков банкротства (п.1, пп.1 п.4 ст.61.10 Закона №127-ФЗ).

Для целей применения специальных правил о субсидиарной ответственности следует учитывать контроль, имевший место в трехлетний период, предшествующий тому критическому моменту, в котором должник из-за снижения стоимости чистых активов стал неспособен в полном объеме удовлетворить требования кредиторов, в том числе требования по уплате обязательных платежей (п. 3 ст. 61.10 Закона №127-ФЗ).

СУБСИДИАРНАЯ ОТВЕТСТВЕННОСТЬ ДИРЕКТОРА КОМПАНИИ

Важно!

Суды арбитражных округов при рассмотрении данной категории отмечают, что факт уменьшения чистых активов, наличие кредиторской задолженности или неудовлетворительная структура баланса должника, сами по себе не свидетельствует о возникновении у руководителя должника такой обязанности (Постановления АС Волго-Вятского округа от 28. 11.2016 г. №А79-4818/2011, Определением ВС РФ от 21.03.2017 г. №301-ЭС17-148 отказано в передаче данного дела в Судебную коллегию по экономическим спорам ВС РФ для пересмотра в порядке кассационного производства, Восточно-Сибирского округа от 25.11.2016 г. №А19-13305/2013, Московского округа от 29.09.2016 г. №А40-107085/14), Северо-Западного округа от 12.12.2016 г. №А56-50169/2013, Определением ВС РФ от 28.03.2017 г. №307-ЭС17-2387 отказано в передаче данного дела в Судебную коллегию по экономическим спорам ВС РФ для пересмотра в порядке кассационного производства).

11.2016 г. №А79-4818/2011, Определением ВС РФ от 21.03.2017 г. №301-ЭС17-148 отказано в передаче данного дела в Судебную коллегию по экономическим спорам ВС РФ для пересмотра в порядке кассационного производства, Восточно-Сибирского округа от 25.11.2016 г. №А19-13305/2013, Московского округа от 29.09.2016 г. №А40-107085/14), Северо-Западного округа от 12.12.2016 г. №А56-50169/2013, Определением ВС РФ от 28.03.2017 г. №307-ЭС17-2387 отказано в передаче данного дела в Судебную коллегию по экономическим спорам ВС РФ для пересмотра в порядке кассационного производства).

ВЗЫСКАНИЕ ДОЛГОВ КОМПАНИИ С ВЛАДЕЛЬЦЕВ — ФИЗИЧЕСКИХ ЛИЦ

Кроме того, необходимо помнить, что при выходе участника из состава Общества, рассчитывается его действительная доля. А действительная стоимость доли участника соответствует части стоимости чистых активов компании, пропорциональной размеру его доли (п.2 ст.14 Федерального закона от 08.02.1998 г. №14-ФЗ «Об обществах с ограниченной ответственностью», далее по тексту — Закон №14-ФЗ). Действительная стоимость доли (части доли) в уставном капитале выплачивается за счет разницы между стоимостью чистых активов компании и размером ее уставного капитала. В случае если такой разницы недостаточно, компания обязана уменьшить свой уставный капитал на недостающую сумму. Компания также не вправе выплачивать действительную стоимость доли, если на момент выплаты (либо выдачи доли в натуре имущества) компания отвечает признакам банкротства (п.8 ст.23 Закона №14-ФЗ).

Действительная стоимость доли (части доли) в уставном капитале выплачивается за счет разницы между стоимостью чистых активов компании и размером ее уставного капитала. В случае если такой разницы недостаточно, компания обязана уменьшить свой уставный капитал на недостающую сумму. Компания также не вправе выплачивать действительную стоимость доли, если на момент выплаты (либо выдачи доли в натуре имущества) компания отвечает признакам банкротства (п.8 ст.23 Закона №14-ФЗ).

В том случае, если действительная стоимость доли больше величины чистых активов, уменьшенных на минимальный размер уставного капитала, то участнику выплачивается часть действительной стоимости доли (п.8 ст. 23 Закона №14-ФЗ).

ВЫХОД УЧРЕДИТЕЛЯ ИЗ ООО

Важно!

В том случае, если размер чистых активов компании отрицательный, действительная стоимость доли не выплачивается участнику. Также не будут выплачены дивиденды участнику компании, если ее чистые активы меньше размера уставного и резервного фондов (ст. 29 Закона №14-ФЗ, ст. 43 Закона №208-ФЗ).

29 Закона №14-ФЗ, ст. 43 Закона №208-ФЗ).

Следует отметить еще один негативный момент, когда отрицательная стоимость чистых активов влечет корректировку налоговых обязательств. Это касается ситуаций, когда в компании собственниками являются иностранцы, которые предоставляют займы своим компаниям.

То есть таким компаниям придется сопоставлять объем собственного капитала с размером непогашенной задолженности.

И в случае, если размер контролируемой задолженности компании более чем в 3 раза (для банков и организаций, занимающихся лизинговой деятельностью, — более чем в 12,5 раза) превышает разницу между суммой активов и величиной обязательств компании (то есть собственный капитал) на последнее число отчетного (налогового) периода, при определении предельного размера процентов, подлежащих включению в состав расходов этой компании, применяются правила, установленные п. 4 — 6 ст.269 НК РФ (Письмо Минфина РФ от 26.06.2017 г. №03-03-06/1/40068).

DUE DILIGENCE

В этом случае необходимо для расчета процентов, признаваемых в налоговом учете, рассчитывать коэффициент капитализации.

Пути увеличения стоимости чистых активов

Как следует из методики расчета чистых активов, для того, чтобы увеличить их стоимость следует либо наращивать активы, либо снижать размер долговых обязательств. Например, одним из способов снижения кредиторской задолженности компании является перевод кредиторской задолженности с баланса «дочки» на баланс материнской компании. В этом случае составляется соглашение о переводе долга (необходимо получить письменное согласие кредитора).

Обозначим основные способы увеличения чистых активов:

- увеличение уставного капитала;

- увеличение добавочного капитала;

- финансовая помощь учредителей;

- погашение задолженности участников (учредителей) по взносам в уставный капитал;

- реорганизация.

Проанализируем распространенные на практике способы прироста чистых ативов с точки зрения возникновения налоговых последствий.

ВЕДЕНИЕ УЧЕТА

Увеличение уставного капитала

Сразу отметим, что это длительная процедура, требующая регистрации в ЕГРЮЛ поправок в устав компании.

Какими способами можно увеличить уставный капитал компании?

Увеличить уставный капитал можно за счет имущества общества, и (или) за счет дополнительных вкладов участников общества, и (или) за счет вкладов третьих лиц, принимаемых в общество (если это не запрещено Уставом). Но для роста чистых активов, увеличить уставный капитал за счет имущества общества не удастся. Ведь сумма, на которую увеличивается уставный капитал общества за счет его имущества, не должна превышать разницу между стоимостью чистых активов и суммой уставного капитала и резервного фонда общества (п.2 ст.18 Закона №14-ФЗ, Письмо УФНС по г. Москве от 03.![]() 11.2010 г. №16-15/115771@).

11.2010 г. №16-15/115771@).

Поэтому самым распространенным способом увеличения уставного капитала является внесения дополнительных вкладов участников (ст.17 Закона №14-ФЗ), а в АО — объявление дополнительной эмиссии акций (ст.28 Закона №208-ФЗ). Эмиссионный доход АО представляет собой сумму, полученную сверх номинальной стоимости размещенных акций, учитывается как добавочный капитал и отражается в бухгалтерском балансе отдельно (п.68 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утв. Приказом Минфина РФ от 29.07.1998 г. №34н).

При превышении стоимости вклада участника в уставный капитал над номинальной стоимостью оплаченной участником доли сумма такого превышения может отражаться также в составе добавочного капитала по аналогии с эмиссионным доходом акционерных обществ (Письма Минфина РФ от 28.10.2013 г. №03-03-06/1/45463, от 29.01.2008 г. №07-05-06/18).

КОГДА УСТАВНОЙ КАПИТАЛ ООО УМЕНЬШИТЬ НЕЛЬЗЯ?

«Прибыльные» последствия

Доходы компании в виде имущества, имущественных прав или неимущественных прав, имеющих денежную оценку, которые получены в виде взносов (вкладов) в уставный (складочный) капитал (фонд) организации (включая доход в виде превышения цены размещения акций (долей) над их номинальной стоимостью (первоначальным размером)), при определении налоговой базы по налогу на прибыль не учитываются (пп. 3 п.1 ст.251 НК РФ). Следовательно, при внесении имущества, денежных средств, а также денежных требований участников и (или) третьих лиц в оплату вкладов в уставный капитал или дополнительных вкладов в общество, уставный капитал которого увеличивается путем зачета, налогооблагаемый доход не возникает (Письмо Минфина РФ от 14.08.2017 г. №03-03-06/1/51902).

3 п.1 ст.251 НК РФ). Следовательно, при внесении имущества, денежных средств, а также денежных требований участников и (или) третьих лиц в оплату вкладов в уставный капитал или дополнительных вкладов в общество, уставный капитал которого увеличивается путем зачета, налогооблагаемый доход не возникает (Письмо Минфина РФ от 14.08.2017 г. №03-03-06/1/51902).

Но, в дальнейшем, на стоимость переданного имущества нельзя уменьшить налогооблагаемую прибыль.

ВЕДЕНИЕ УЧЕТА

Порядок исчисления НДС

Передача имущества в уставный капитал не является объектом налогообложения (пп.4 п.3 ст.39 НК РФ). А поэтому «входной» НДС, ранее предъявленный к вычету при принятии к учету имущества, передаваемого в уставный капитал, необходимо восстановить (пп.1 п.3 ст.170 НК РФ).

У принимающей стороны НДС, восстановленный учредителем, принимается к вычету (п.11 ст.171, п.8 ст.172 НК РФ).

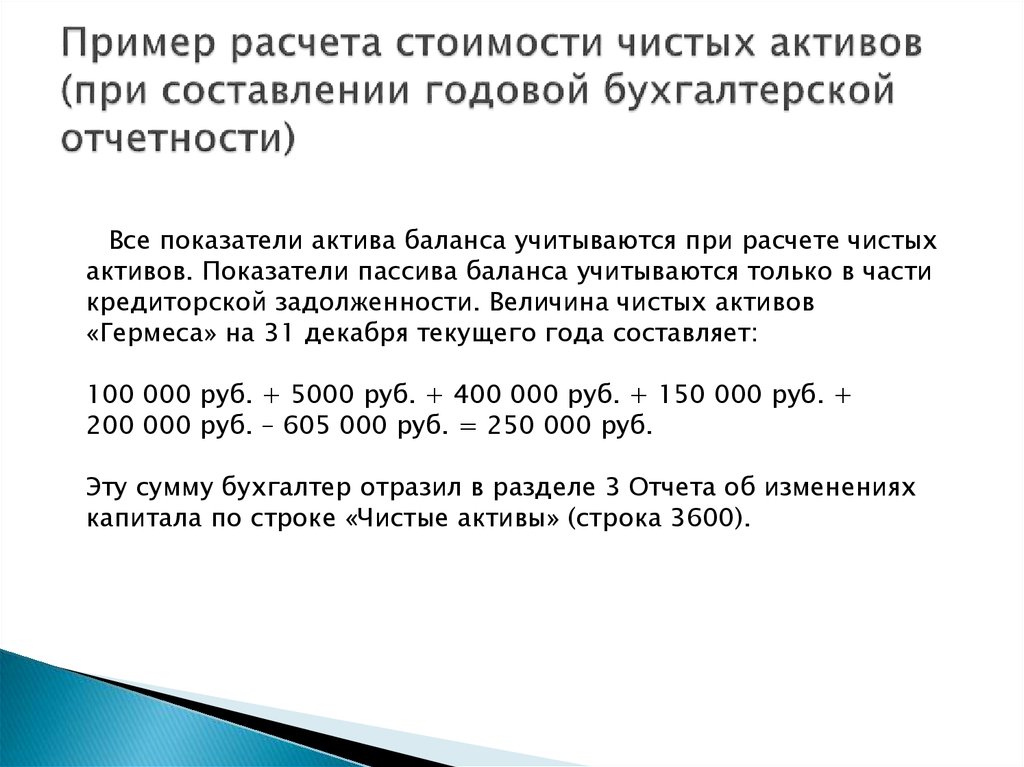

Определение чистых активов, формула и примеры

Нравится вам это или нет, инвесторы, кредиторы и даже ваши клиенты будут оценивать ваш бизнес по его финансовому состоянию. Никто не хочет подниматься на борт тонущего корабля. И независимо от того, насколько хорошо вы разбираетесь в том, что вы делаете, цифры в вашей бухгалтерской книге могут нарисовать совсем другую картину вашего бизнеса, чем та, к которой вы стремитесь в своем брендинге.

Никто не хочет подниматься на борт тонущего корабля. И независимо от того, насколько хорошо вы разбираетесь в том, что вы делаете, цифры в вашей бухгалтерской книге могут нарисовать совсем другую картину вашего бизнеса, чем та, к которой вы стремитесь в своем брендинге.

Несмотря на то, что существует множество показателей финансового благополучия, многие аналитики и инвесторы будут судить об эффективности вашей компании по ее чистым активам пропорционально вашим обязательствам (долгам). Если вы хотите, чтобы ваш бизнес выглядел так же хорошо на бумаге, как вы стремитесь сделать это на практике, вам необходимо обратить внимание на этот показатель. Здесь мы рассмотрим все, что вам нужно знать о чистых активах и о том, как их рассчитать.

Что такое чистые активы?

Чистые активы являются важной частью баланса вашего предприятия. Это общая сумма всего, чем владеет ваша компания (валовые активы), за вычетом общей стоимости ваших долгов (обязательств). Полученную цифру часто называют стоимостью чистых активов вашей компании. Расчет такой же, как и для собственного капитала человека.

Расчет такой же, как и для собственного капитала человека.

Если вы являетесь индивидуальным предпринимателем, ваши чистые активы равны вашему капиталу владельца бизнеса. Для корпораций стоимость чистых активов указывается как акционерный капитал. Чистые активы некоммерческих организаций необходимо разделить на две категории – с ограничениями доноров и без них. Это позволяет регулирующим органам убедиться, что НКО работают в соответствии с установленными правилами.

Как рассчитать чистые активы

Теоретически формула расчета чистых активов вашей компании достаточно проста. Это просто вопрос вычитания ваших обязательств из ваших общих активов. Однако неточности могут создать нереальный портрет финансов вашей компании. Поэтому важно найти время, чтобы сделать это правильно.

Давайте разобьем его на несколько простых шагов:

Сначала подсчитайте свои валовые активы, то есть все, что находится в правой части вашего баланса. Потратьте время, чтобы просмотреть их по отдельности, так как незарегистрированные или неправильно зарегистрированные активы могут дать вашей компании нелестную стоимость чистых активов.

Затем подведите итоги всех ваших обязательств. Не совершайте ошибку, включив только текущие обязательства. Ваши общие обязательства должны включать все резервы, займы, текущие и другие долгосрочные обязательства.

Если вы уверены, что учли все активы и обязательства, вычтите свои обязательства из своих активов, чтобы получить чистую стоимость активов.

Примеры чистых активов

Гигант розничной торговли Amazon является хорошим наглядным примером того, как чистые активы могут увеличиваться после периода устойчивых инвестиций в инфраструктуру. В начале 2010-х стоимость чистых активов Amazon была ниже, чем можно было бы ожидать от такого вездесущего бренда с чистой стоимостью около 6 миллиардов долларов к 2010 году. На протяжении десятилетия ритейлер создавал инфраструктуру для получения прибыли, поэтому мы с 2016 года наблюдался скачок как чистой стоимости, так и прибыли.

Тем не менее, еще один вездесущий американский ритейлер, Sears, заметил тенденцию стоимости чистых активов в противоположном направлении, с высокими накладными расходами и растущей угрозой онлайн-конкуренции, что привело к резкому падению стоимости чистых активов в середине 2010-х годов.

Почему важно знать стоимость ваших чистых активов?

Чистые активы являются надежным индикатором здоровья вашей компании и, следовательно, того, как она выглядит для внешних инвесторов и внутренних заинтересованных сторон. Компании с отрицательными чистыми активами могут рассматриваться как более рискованные. Таким образом, они могут изо всех сил пытаться завоевать благосклонность инвесторов или получить доступ к кредитам по разумным ставкам.

Это может оказать длительное влияние на прибыльность, что, в свою очередь, может привести к дальнейшему падению стоимости их чистых активов.

Мы можем помочь

Если вы хотите узнать больше о чистых активах, соотношении долга к активам или любом другом аспекте финансов вашего бизнеса, свяжитесь с нашими финансовыми экспертами в GoCardless. Узнайте, как GoCardless может помочь вам со спонтанными или регулярными платежами.

Формула чистых активов | Примеры с шаблоном Excel и калькулятором

Формула чистых активов (оглавление)

- Формула

- Примеры

- Калькулятор

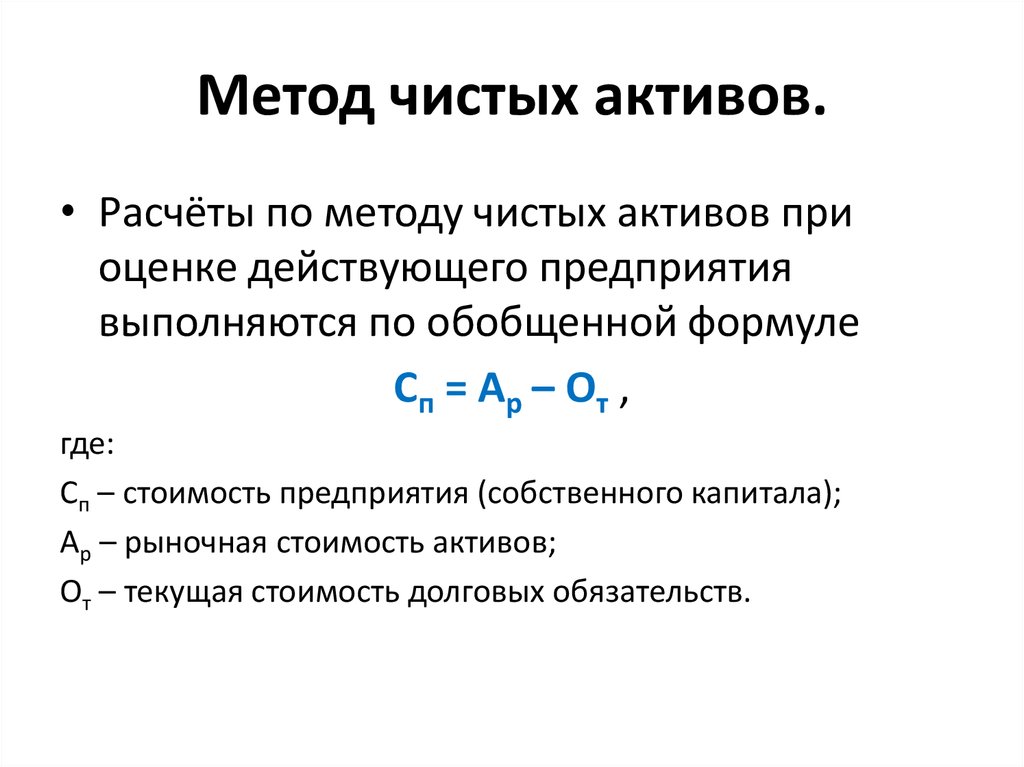

Чистые активы — это разница между общими активами компании и ее общими обязательствами, дающая акционерный капитал или чистую стоимость компании. Формула чистых активов — это формула, которая используется для расчета чистых активов или чистой стоимости компании.

Формула чистых активов — это формула, которая используется для расчета чистых активов или чистой стоимости компании.

Чистые активы = общие активы – общие обязательства

Чистые активы = Внеоборотные (долгосрочные) активы + Текущие активы – Внеоборотные (долгосрочные) обязательства – Текущие обязательства

Пример формулы чистых активов (с шаблоном Excel)Возьмем пример, чтобы лучше понять расчет чистых активов.

Вы можете скачать этот шаблон Excel с формулой чистых активов здесь — Шаблон Excel с формулой чистых активов

Формула чистых активов — пример № 1

Давайте рассчитаем чистые активы компании под названием A Ltd. по состоянию на 31 марта 2020 года.

Решение:

Общее количество активов рассчитывается с использованием формулы, приведенной ниже

Всего активов = осязаемые активы + нематериальные активы + инвентаризации + дебиторская задолженность + денежные средства и денежные эквиваленты

- и общие активы.

17 00 000 + 5 00 000 + 90 000 + 1 15 000 + 50 000

17 00 000 + 5 00 000 + 90 000 + 1 15 000 + 50 000 - Всего активов = 24,55,000

Общая сумма обязательств рассчитывается по приведенной ниже формуле

Общие обязательства = Долгосрочная задолженность (кредит от ABC Bank) + Торговая кредиторская задолженность + Подоходный налог к уплате Чистые активы рассчитываются по формуле, приведенной ниже Который всегда будет равен акционерному капиталу в балансе компании. Рассчитаем чистые активы ООО «А» по состоянию на 31 марта 2019 года. = Материальные активы + Нематериальные активы + Товарно-материальные запасы + Торговая дебиторская задолженность + Денежные средства и их эквиваленты Формула чистых активов – Пример № 2

- Всего активов = 16 00 000 + 4 00 000 + 75 000 + 80 000 + 28 000

- Всего активов = 21 83 000

Общие обязательства рассчитываются по приведенной ниже формуле

Общие обязательства = Долгосрочная задолженность (кредит от ABC Bank) + Торговая кредиторская задолженность + Подоходный налог к уплате Чистые активы рассчитываются по формуле, приведенной ниже Теперь расчет чистых активов A Ltd. Рассмотрим компанию B Ltd. и рассчитаем ее чистые активы по состоянию на 31 марта 2020 года. приведенная ниже формула Итого активы = материальные активы + товарно-материальные запасы + торговая дебиторская задолженность + денежные средства и их эквиваленты Общая сумма обязательств рассчитывается по формуле, приведенной ниже Чистые активы рассчитываются по приведенной ниже формуле Чистые активы = Общие активы – Общие обязательства Здесь чистые активы B Ltd. Общие активы компании обозначают общую стоимость активов компании, которые представляют ценность для компании, таких как основные средства (такие как земля, заводы и оборудование, мебель, транспортные средства и т. д.), оборотные активы (такие как товарно-материальные запасы, торговля Дебиторская задолженность/должники, денежные средства и их эквиваленты и т. д.) и другие активы. Общие обязательства компании обозначают общую стоимость денежных средств, которые компания должна другим лицам или организациям. Он включает долгосрочную задолженность (кредиты, полученные от банков, финансовых учреждений и других сторон), текущие обязательства (такие как торговая кредиторская задолженность/кредиторы, взносы сотрудников менее года и т. Разница между общей суммой активов и общей суммой обязательств дает фактическую чистую стоимость или чистую стоимость компании, что имеет первостепенное значение для многих сторон, таких как акционеры компании, ее сотрудники, правительство, банки и финансовые учреждения, и другие заинтересованные стороны, которые могут быть прямо или косвенно заинтересованы в работе компании. Вы можете использовать следующий калькулятор формулы чистых активов за 2 года может помочь нам сравнить чистую стоимость компании за 2 года и узнать общую производительность компании за периоды. Чистые активы компании увеличились на 4 12 000 индийских рупий (13 00 000 в марте 2020 г. по сравнению с 8 88 000 в марте 2019 г.).), что свидетельствует об общем росте бизнеса и чистой стоимости компании.

за 2 года может помочь нам сравнить чистую стоимость компании за 2 года и узнать общую производительность компании за периоды. Чистые активы компании увеличились на 4 12 000 индийских рупий (13 00 000 в марте 2020 г. по сравнению с 8 88 000 в марте 2019 г.).), что свидетельствует об общем росте бизнеса и чистой стоимости компании. Формула чистых активов – пример №3

отрицательные 2 80 000, что указывает на то, что чистая стоимость компании равна нулю, и фактически компания должна около 2 80 000, кроме всех своих активов. Следовательно, отрицательная чистая стоимость может быть связана с эрозией капитала из-за убытков, накопленных за эти годы.

отрицательные 2 80 000, что указывает на то, что чистая стоимость компании равна нулю, и фактически компания должна около 2 80 000, кроме всех своих активов. Следовательно, отрицательная чистая стоимость может быть связана с эрозией капитала из-за убытков, накопленных за эти годы. Объяснение

д.)

д.) Актуальность и использование формулы чистых активов

Калькулятор формулы чистых активов

903. Итого Активы – Итого Пассивы = 0 – 0 = 0

Заключение

Формула чистых активов имеет решающее значение для расчета чистых активов или собственного капитала организации, что помогает различным заинтересованным сторонам оценить общий рост организации и ее финансовое положение.

Об авторе