Как определить коэффициент оборачиваемости: Коэффициент оборачиваемости оборотных активов: понятие, применение — Оренбург

Задачи по экономике предприятия. Часть 21 (оборотные средства)

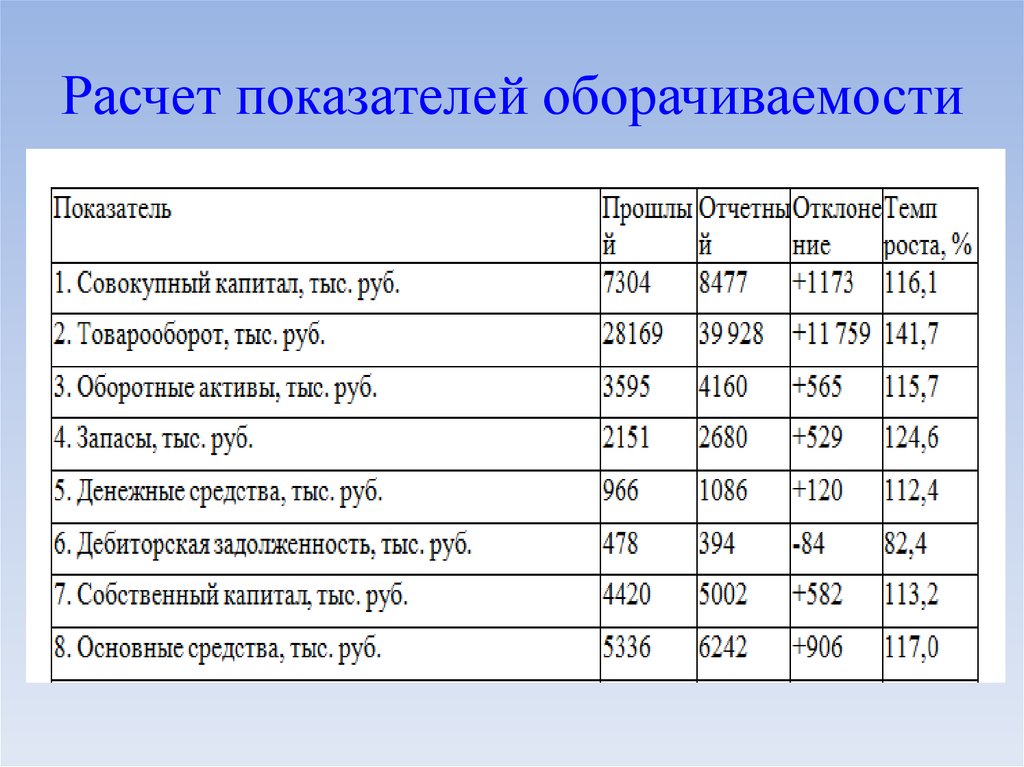

Задача №78 (расчет показателей оборачиваемости)

По данным, представленным в таблице, определить коэффициент оборачиваемости за период оборота продукции в целом по предприятию. Как изменится скорость оборота продукции в целом по предприятию в случае роста выручки от реализации и снижения средних запасов по предприятию?

Исходные данные:

| Показатели | Сумма |

| 1. Выручка от реализации продукции, тыс. ден. ед. | |

| телевизоров | 514 |

| магнитофонов | 340 |

| 2. Период оборота оборотных средств, дней | |

| телевизоров | 14 |

| магнитофонов | 16 |

| 3. Рост выручки, % | 3 |

| 4. Снижение запасов, % | 20 |

Решение задачи:

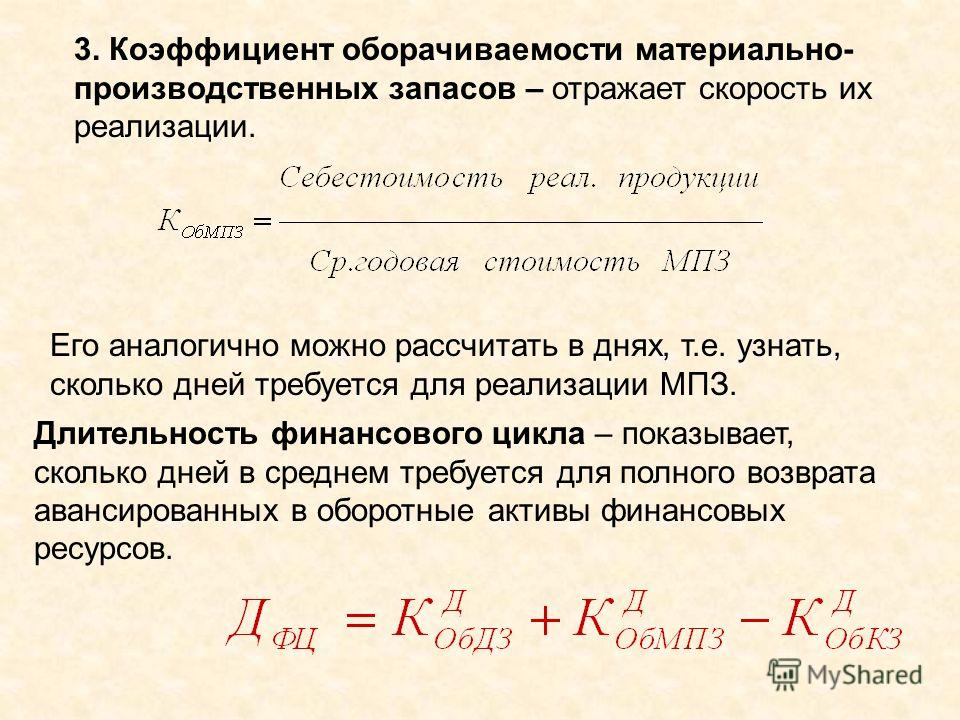

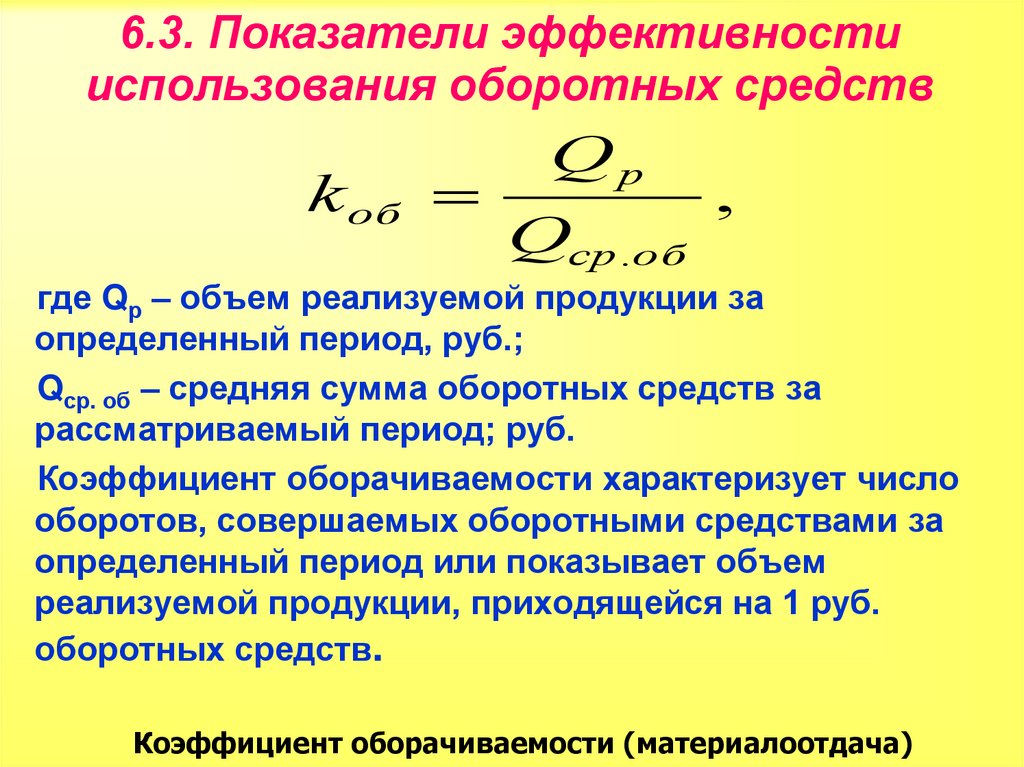

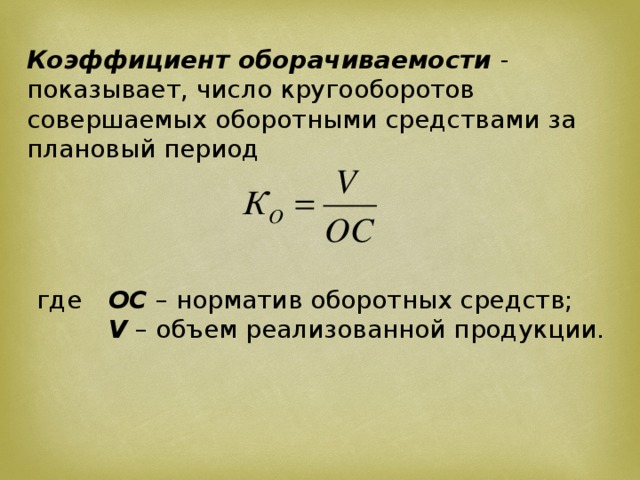

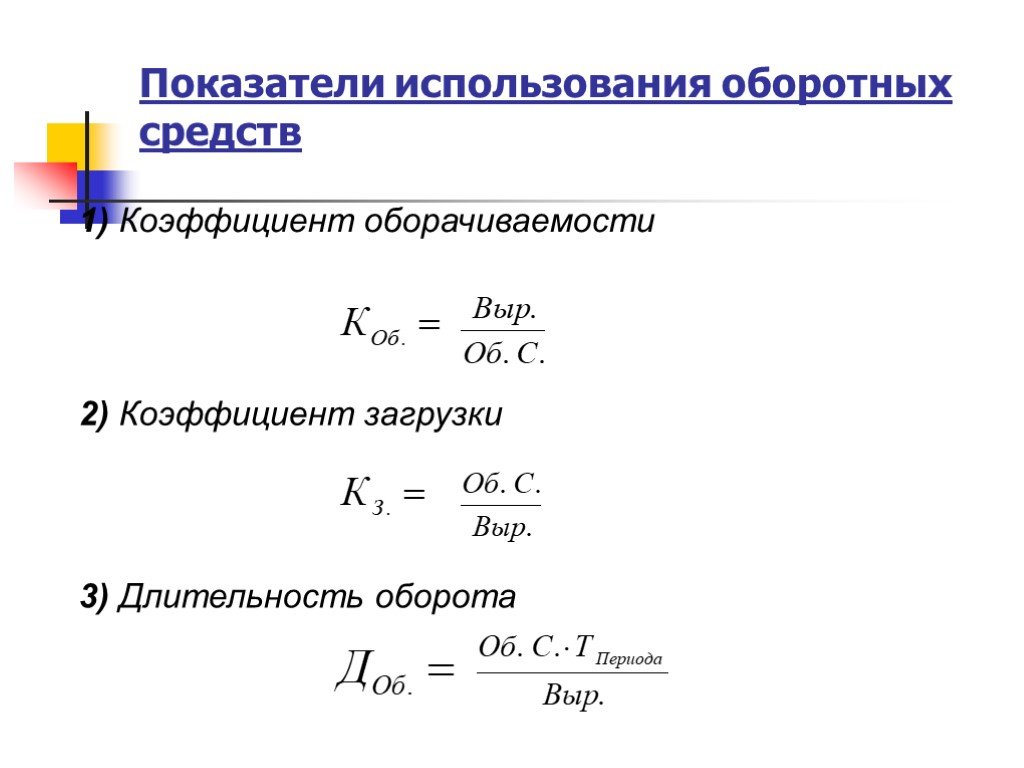

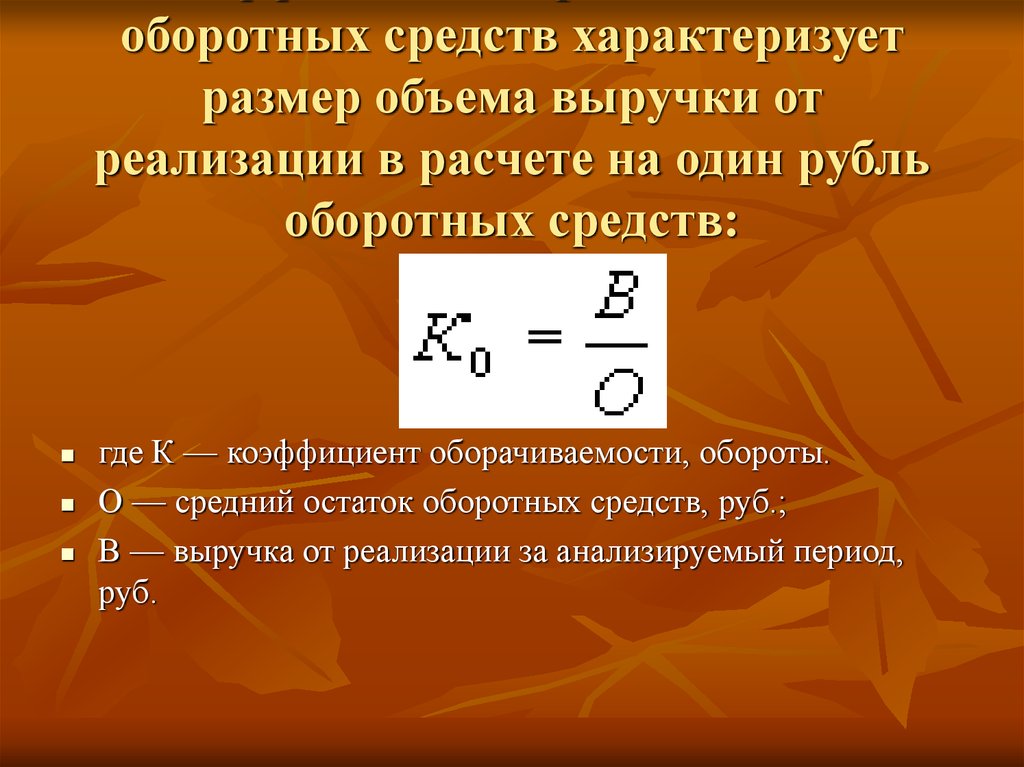

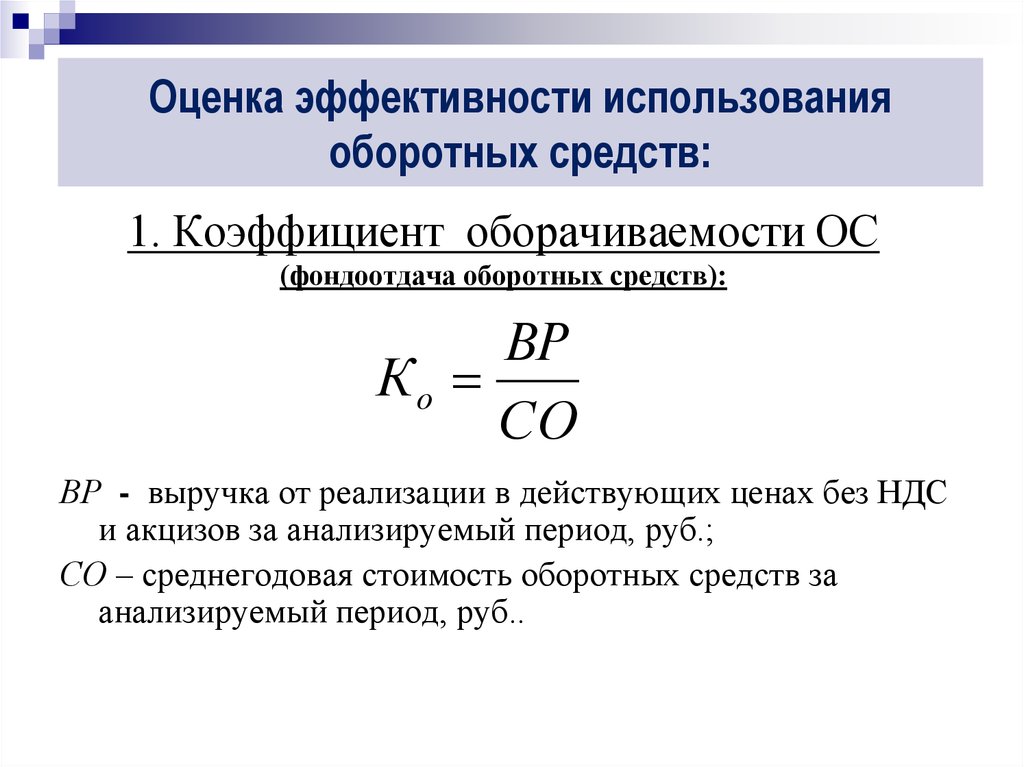

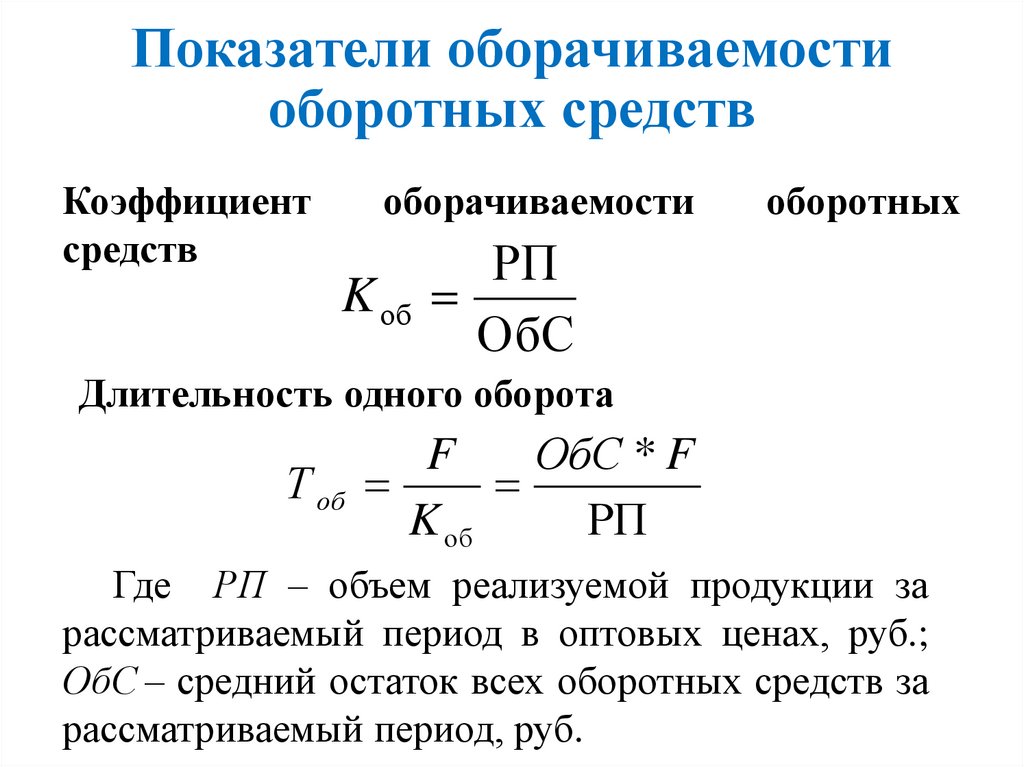

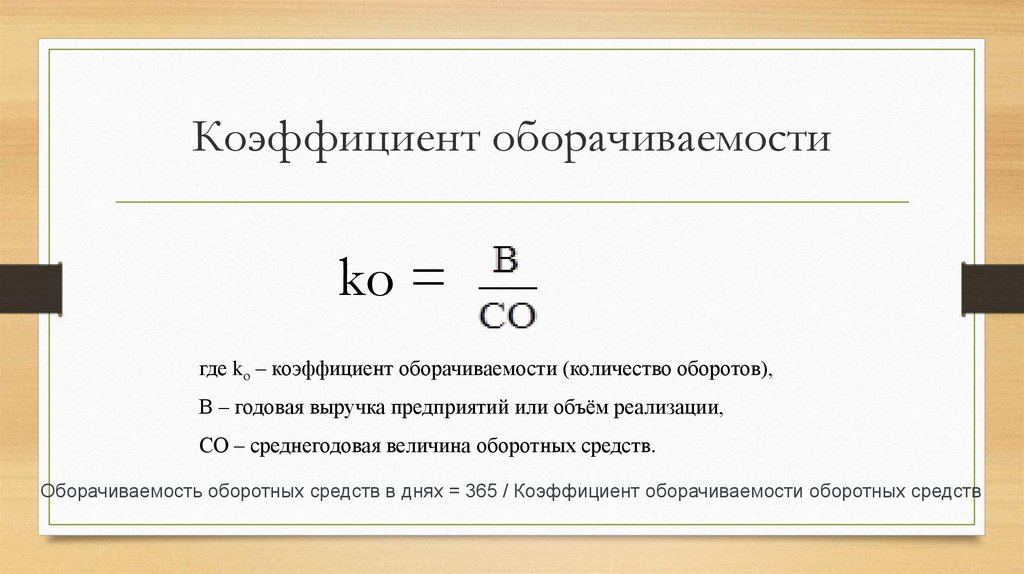

Коэффициент оборачиваемости представляет собой частное от деления выручки от реализации продукции на средний остаток оборотных средств:

Коб=В/ОБС

Этот показатель отражает количество оборотов, совершаемых оборотными средствами в течение расчетного периода. Чем выше этот показатель, тем эффективнее используются ресурсы предприятия.

Чем выше этот показатель, тем эффективнее используются ресурсы предприятия.

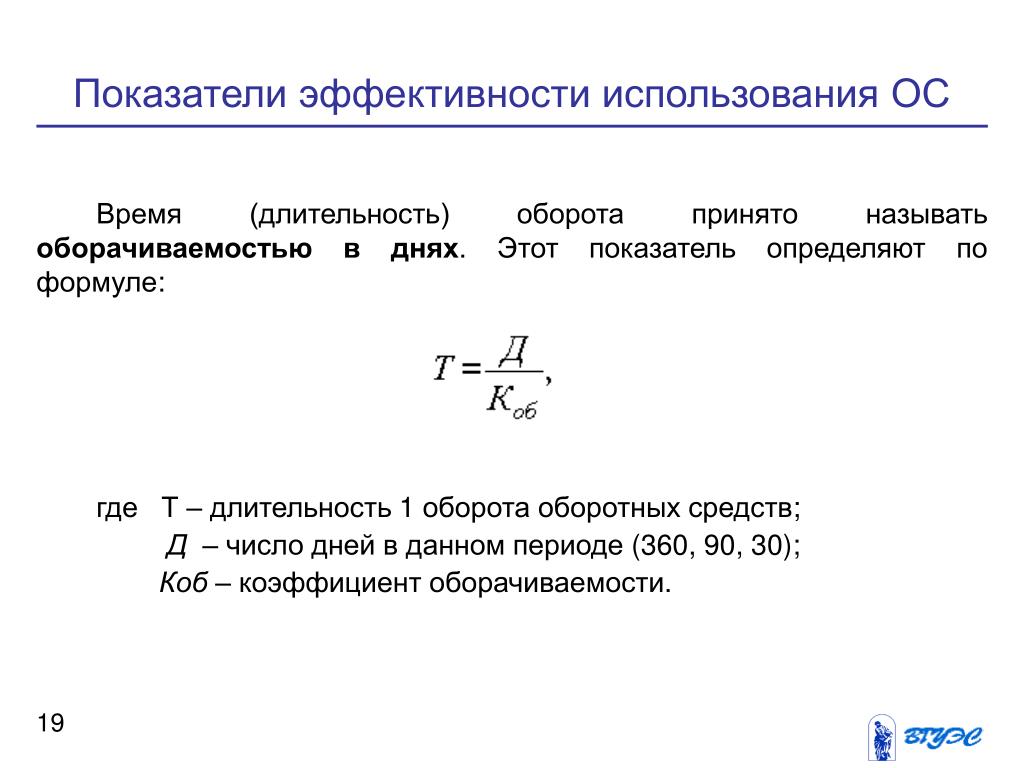

Существует и другой показатель, характеризующий эффективность использования оборотных средств. Это продолжительность одного оборота, которая равна частному от деления 360 (расчетное количество дней в периоде) на коэффициент оборачиваемости:

Тоб=360/Коб

Из этого выражения определяем значение коэффициента оборачиваемости:

Коб=360/Тоб.

Соответственно, далее можно определить среднегодовой остаток оборотных средств:

ОБС=В/Коб.

В таблице представлен расчет показателей оборачиваемости по отдельным видам продукции и в целом по предприятию.

| Показатели | Сумма |

| 1. Выручка от реализации продукции, тыс. ден. ед. | |

| телевизоров | 514 |

| магнитофонов | 340 |

| 2. Период оборота оборотных средств, дней | |

| телевизоров | 14 |

| магнитофонов | 16 |

3. Рост выручки, % Рост выручки, % |

3 |

| 4. Снижение запасов, % | 20 |

| 5. Коэффициент оборачиваемости (360/стр. 2): | |

| оборотных средств в виде запасов телевизоров | 25,714 |

| оборотных средств в виде запасов магнитофонов | 22,500 |

| 6. Сумма оборотных средств (стр. 1/стр. 5): | |

| вложенных в телевизоры | 19,989 |

| вложенных в магнитофоны | 15,111 |

| общая сумма | 35,100 |

| 7. Коэффициент оборачиваемости общей суммы оборотных средств | 24,330 |

| 8. Изменение коэффициента оборачиваемости в случае: | |

| роста выручки на 3% | +0,730 |

| снижения запасов на 20% | +6,083 |

| одновременного роста выручки на 3% и снижения запасов на 20% | +6,995 |

Таким образом, рост выручки и снижение запасов способствует повышению эффективности использования оборотных средств.

Оборачиваемость активов и сравнительный анализ оборачиваемости разных видов активов

Анализ оборачиваемости

Финансовые коэффициенты

Инвестиционный анализ

МСФО и консолидация

Управление запасами

Управление затратами

Внутренний контроль

Семинары

Управленческий учет

Об Excel программах

Исследование оборачиваемости активов проводится для определения интенсивности и эффективности использования ресурсов. Это помогает оценить успешность ведения операционной деятельности, а при необходимости и инвестиционной. Расчет ведется на основании коэффициента оборачиваемости активов в зависимости от вида ресурсов. Адекватные рекомендованные значения позволяют проанализировать эффективность текущей деятельности и прогнозируемой.

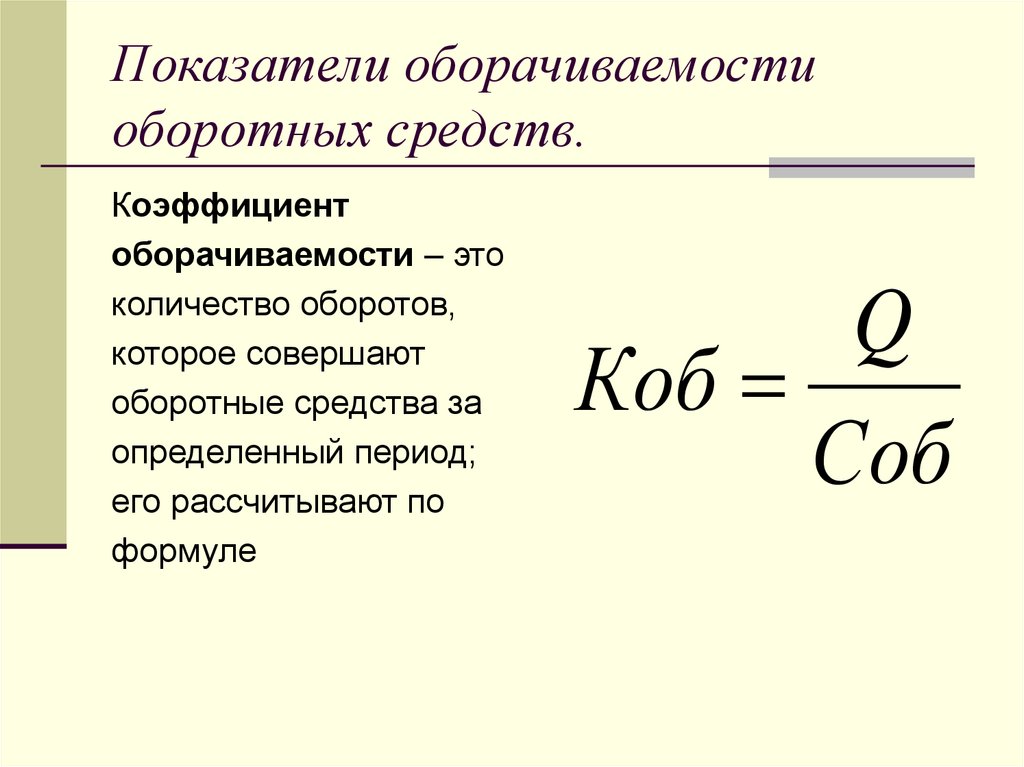

Коэффициент оборачиваемости – формула

Разберемся, как определить коэффициент оборачиваемости. Расчет зависит от вида активов. Основные формулы:

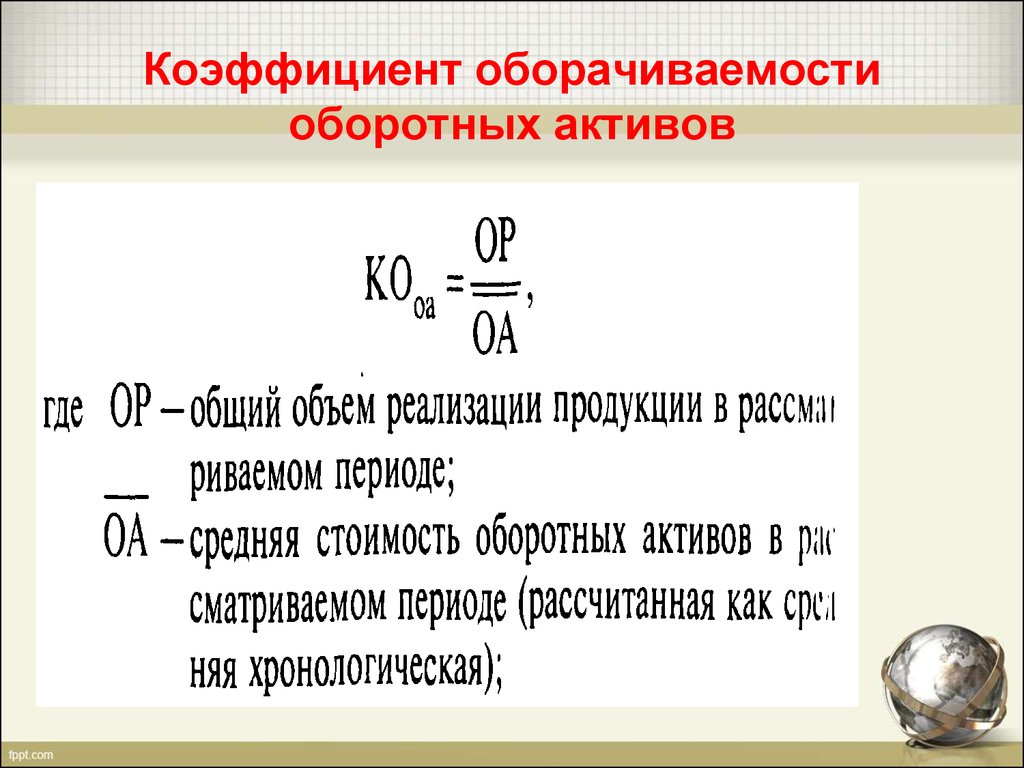

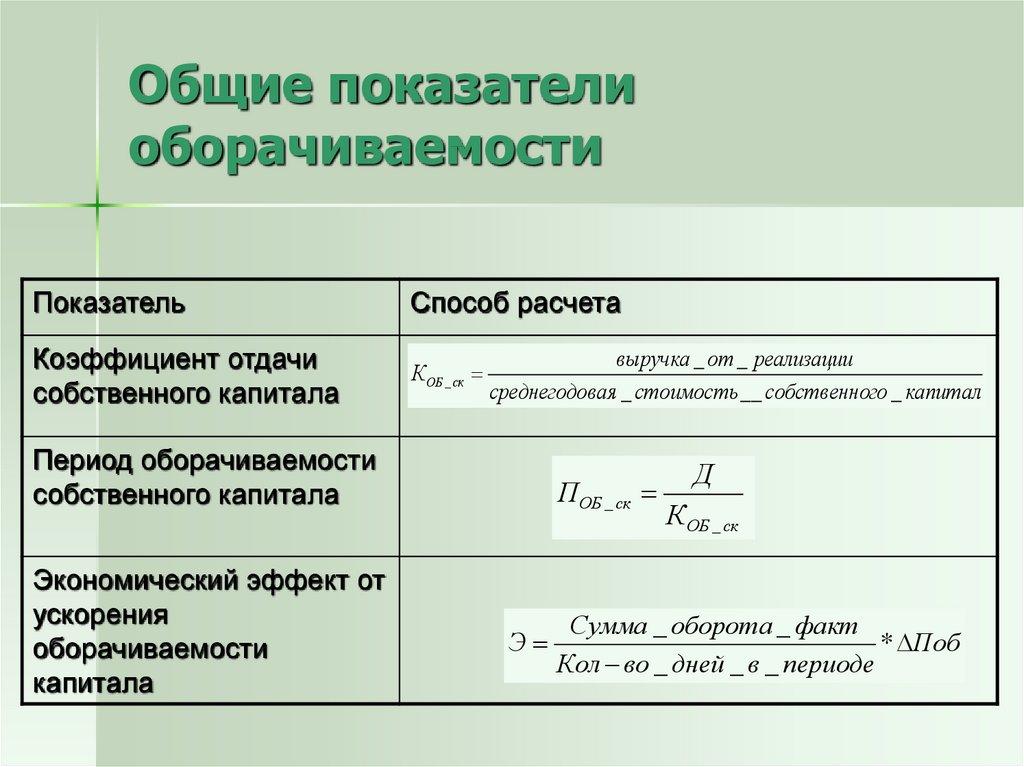

- Коэффициент оборачиваемости активов = Выручка / Среднегодовая величина активов

- Коэффициент оборачиваемости запасов = Объем закупок запасов за период / Среднегодовая величина остатка запасов

-

Коэффициент оборачиваемости оборотных средств =

- Фондоотдача = Выручка / Среднегодовая величина основных средств

Следовательно, формула расчета оборачиваемости зависит от вида активов.

В общем случае оборачиваемость показывает скорость обновления какого-либо ресурса. Например, дебиторская задолженность формируется в учете в результате признания выручки, соответственно скорость обновления дебиторской задолженности зависит от объема реализации. Основные средства и другие активы также генерируют выручку и переносят свою стоимость на стоимость продукции путем амортизации. Поэтому оборачиваемость активов показывает как быстро актив способен вернуть свою стоимость, генерируя выручку. В случае с оборачиваемостью запасов или оборачиваемостью кредиторской задолженности в качестве меры скорости обновления ресурса выступает объем закупок.

В зависимости от того, какой показатель исследуется, можно определить, с какой скоростью функционирует бизнес.

К примеру, оборачиваемость активов характеризует, сколько за год оборотов совершили все активы организации. При разделении на оборотные и внеоборотные можно определить интенсивность использования тех или иных видов активов. Дополнительно вычисляется фондоотдача, то есть эффективность эксплуатации предприятием только основных фондов.

Дополнительно вычисляется фондоотдача, то есть эффективность эксплуатации предприятием только основных фондов.

Коэффициенты оборачиваемости задолженности – формулы

Поскольку у многих компаний высокий удельный вес в активах и пассивах приходится на дебиторскую задолженность и кредиторскую, требуется анализировать ее состояние. Для этого также определяется оборачиваемость:

- Коэффициент оборачиваемости дебиторской задолженности = Величина выручки / Средняя дебиторская задолженность.

- Коэффициент оборачиваемости кредиторской задолженности = Себестоимость / Средняя кредиторская задолженность.

Можно глубже проанализировать задолженность и сделать расчет по каждому из контрагентов или группе покупателей (поставщиков). В целом, коэффициент оборачиваемости показывает, сколько прибыли выручено с каждого вложенного в какой-либо актив рубля. Чем выше показатель, тем эффективнее используется ресурс. Готовые модели бизнес-анализа, представленные на нашем сайте позволяют производить наглядный расчет изменений в оборачиваемости по разным видам активов в разрезе каждого договора и выдают результаты в виде интерактивных дашбордов.

Готовые модели бизнес-анализа, представленные на нашем сайте позволяют производить наглядный расчет изменений в оборачиваемости по разным видам активов в разрезе каждого договора и выдают результаты в виде интерактивных дашбордов.

Как провести анализ оборачиваемости активов

Чем меньше период оборота, тем лучше деловая активности организации и тем эффективнее используются ресурсы. Для анализа используются рекомендованные значения показателей. При этом на законодательном уровне подобные нормативы не утверждаются. Результаты оцениваются предприятиями самостоятельно с учетом специфики их отраслевой деятельности. Чтобы определить стратегию развития, нужно понять, какую долю выручки приносит каждый из видов активов – как рассчитать:

Оборотные активы

Запасы, продукция, дебиторская, кредиторская задолженность – уровень продуктивности определяется просто. Каждый рубль выручки приносит вложенная стоимость запасов, готовой продукции или отгрузки или закупок. При этом, чтобы оценить влияние отдельного договора с покупателем или поставщиком, нужно взять сумму задолженности по конкретному договору.

При этом, чтобы оценить влияние отдельного договора с покупателем или поставщиком, нужно взять сумму задолженности по конкретному договору.

Основные средства

При расчетах фондоотдачи нужно определить, сколько выручки генерирует для организации каждое из основных средств отдельно. Если это сделать невозможно, вычисления выполняются по группе основных средств. К примеру, по месторождению или магазину. Для этого в МСФО применяется термин ЕГДП (единица, генерирующая денежные потоки).

При этом следует учитывать также и установленный СПИ (срок полезного использования). Рассчитывать, сколько выручки приносят вложенные в основные фонды средства, рекомендуется по каждому из видов имеющегося на балансе имущества. К примеру, по зданию, или транспортному средству, предоставленному в аренду; по дорогостоящему оборудованию, задействованному в производственных процессах.

Если таким образом считать оборачиваемость по конкретным отдельным видам ОС или группам ОС (ЕГДП) и сравнить период оборота этих ОС с их СПИ, то анализируя отклонения периода оборота данных активов от сроков полезного использования, можно судить об эффективности использования этих основных средств.

Финансовые активы

При оценке эффективности финансовых вложений организации нужно помнить, что выручка – это, в первую очередь, результат операционной деятельности предприятия и иногда инвестиционной. Поэтому оборачиваемость финансовых активов (неторговых) отдельно рассчитывать некорректно, поскольку такие вложения не генерируют выручки. К примеру, нельзя рассчитать оборачиваемость таких финансовых активов, как приобретенные акции или долговые обязательства другого предприятия и пр. В GAAP в балансе активы группируются по степени убывания ликвидности при составлении бухгалтерского баланса, ликвидность каждого вида активов тесно связана с их оборачиваемостью.

2

Похожие статьи

Управление размером буфера товарных запасов на основе коэффициента оборачиваемости

Поддержание оптимального для организации уровня запасов обеспечивает высокую рентабельность бизнеса. Управление буфером запасов помогает избежать перебоев с закупками и упущенных продаж, а также появления неликвидных запасов на складах. Для этих целей используются принципы теории ограничений, которые могут применяться в торговых, производственных, дистрибуционных компаниях, а также в ритейле.

Управление буфером запасов помогает избежать перебоев с закупками и упущенных продаж, а также появления неликвидных запасов на складах. Для этих целей используются принципы теории ограничений, которые могут применяться в торговых, производственных, дистрибуционных компаниях, а также в ритейле.

Анализ продолжительности финансового цикла и отрицательный финансовый цикл

Текущую деятельность организации можно представить в форме непрерывного кругооборота активов. Ресурсы трансформируются и превращаются из одной формы в другую – от оплаты сырья и материалов поставщикам до изготовления готовой продукции, образования дебиторской задолженности и возврата средств от покупателей. Данная взаимосвязь характерна не только для производства, но и для выполнения различных работ или оказания услуг. Как определить продолжительность финансового цикла? Формулы расчетов и готовые инструменты для анализа и контроля этого показателя – далее.

Методы управления кредиторской задолженностью на основе анализа ее оборачиваемости

Управление кредиторской задолженностью позволяет организациям получить дополнительные источники беспроцентного финансирования, то есть свободные денежные средства. Разумеется, это возможно только при условии построения грамотной управленческой политики; выборе таких условий продажи, которые гарантируют своевременные расчеты с контрагентами. Чтобы не скатиться в финансовую яму в виде чрезмерных долгов и рисков неплатежеспособности, рекомендуется регулярно проводить анализ оборачиваемости задолженности.

Разумеется, это возможно только при условии построения грамотной управленческой политики; выборе таких условий продажи, которые гарантируют своевременные расчеты с контрагентами. Чтобы не скатиться в финансовую яму в виде чрезмерных долгов и рисков неплатежеспособности, рекомендуется регулярно проводить анализ оборачиваемости задолженности.

Анализ коэффициентов оборачиваемости и ликвидности. Недостатки этих коэффициентов

Современная финансовая отчетность как минимум на 25-30% состоит из показателей, оценка которых зависит от профессионального суждения менеджмента организации. Принятие решений на основе финансовых коэффициентов существенно зависит от качества самой финансовой отчетности и от применяемой учетной политики.

Как рассчитать оборот | Шаги, примеры и многое другое

Все виды бизнеса в какой-то момент сталкиваются с текучестью кадров. И чтобы улучшить свой коэффициент текучести, вы должны знать, как его рассчитать. Читайте дальше, чтобы узнать, как рассчитать коэффициент текучести и способы его повышения.

Читайте дальше, чтобы узнать, как рассчитать коэффициент текучести и способы его повышения.

Как рассчитать коэффициент текучести кадров

Прежде чем вы сможете рассчитать коэффициент текучести кадров, вы должны знать, что это такое. Текучесть показывает процент работников, покидающих предприятие в течение определенного периода времени. И это один из показателей человеческого капитала, который должен отслеживать ваш бизнес.

Многие предприятия используют месячный период времени для расчета скорости оборота. Однако некоторые малые предприятия могут использовать более длительные временные рамки, например ежеквартально или ежегодно.

Средняя текучесть кадров зависит от отрасли. Текучесть 10% может быть подходящей для одной отрасли, в то время как такая же ставка может быть плохой для другой. Прежде чем рассчитать свою ставку, изучите показатели текучести кадров в вашей отрасли, чтобы увидеть, где вы находитесь.

Согласно одному источнику, секторы с более высоким уровнем товарооборота включают розничную торговлю с оборотом 13% и здравоохранение с 9%. .4%.

.4%.

Высокая текучесть кадров может быть дорогостоящей. Предприятия с более высокой текучестью кадров могут тратить много времени на замену сотрудников и заполнение вакансий. Из-за стоимости текучести кадров компаниям следует стремиться к низкой текучести кадров.

Этапы расчета текучести кадров

Для расчета текучести кадров в вашем бизнесе вам необходимо собрать следующую информацию:

- Количество сотрудников на начало периода

- Количество сотрудников на конец периода

- Общее количество сотрудников, уволившихся за период

Используйте приведенные ниже шаги, чтобы рассчитать коэффициент текучести вашего бизнеса.

1. Найти количество сотрудников, уволившихся из компании за отчетный период.

2. Рассчитайте среднее количество сотрудников, сложив начальное и конечное количество сотрудников за период. Затем разделите общее количество сотрудников на два, чтобы получить среднее количество сотрудников.

Средняя численность работников = (Количество работников на начало периода +

Численность сотрудников на конец периода) / 2

3. Разделите количество уволившихся сотрудников (Шаг 1) на среднее количество сотрудников (Шаг 2). Затем умножьте эту сумму на 100, чтобы получить коэффициент текучести.

Разделите количество уволившихся сотрудников (Шаг 1) на среднее количество сотрудников (Шаг 2). Затем умножьте эту сумму на 100, чтобы получить коэффициент текучести.

Коэффициент текучести кадров, % = (Сотрудники, уволившиеся / Среднее количество сотрудников) x 100

Пример расчета текучести кадров

Периоды времени, используемые для расчета текучести кадров, варьируются от предприятия к предприятию. Ознакомьтесь с примерами расчета текучести кадров ниже за различные периоды времени.

Ежемесячная текучесть кадров

Предположим, что в течение месяца из вашей компании уволились трое сотрудников. В начале месяца у вас было 20 сотрудников. На конец месяца у вас 22 сотрудника.

Рассчитайте среднее количество сотрудников за месяц, сложив начальное и конечное количество сотрудников и разделив на два.

Среднее количество сотрудников = (20 + 22) / 2

Среднее количество сотрудников = 21 сотрудник

Найдите свой месячный коэффициент текучести, разделив трех сотрудников на 21. Затем умножьте на 100, чтобы получить коэффициент текучести.

Затем умножьте на 100, чтобы получить коэффициент текучести.

Месячный оборот % = (3 / 21) x 100

Месячный оборот % = 14,28%

Ваш месячный оборот 14,28%. Выполните те же шаги, чтобы определить квартальные или годовые коэффициенты оборота, используя данные за периоды времени в течение года.

Например, если вы хотите рассчитать коэффициент текучести кадров за 1 квартал, соберите итоговые данные о сотрудниках с 1 января по 31 марта. Затем выполните шаги, чтобы найти коэффициент текучести кадров за квартал.

Хотите произвести впечатление на друзей на званом ужине?

Получайте последние новости бухгалтерского учета прямо на свой почтовый ящик.

Подпишитесь на рассылку

Повышение текучести кадров

Если вы хотите снизить текучесть кадров, вы должны уменьшить количество сотрудников, покидающих ваш бизнес.

Узнайте, почему ваша ставка выше, чем в среднем по отрасли. Проанализируйте свои данные и сравните их с причинами ухода сотрудников из вашего бизнеса.

Задайте себе вопросы, например, Когда сотрудники обычно увольняются ? Почему они уходят из ? Есть ли что-то, что мой бизнес может сделать, чтобы предотвратить текучесть кадров ?

Удержание некоторых сотрудников находится вне вашего контроля, например сезонных сотрудников или работников, уволенных по состоянию здоровья. Другие причины, которые могут повлиять на вашу текучесть кадров, включают:

- Проблемы с производительностью

- Нарушение этики

- Требование более высокой компенсации

- Возможности продвижения по службе

- Личные причины

Определите причины, по которым сотрудники увольняются, и используйте это для повышения текучести кадров. Например, если более низкая вовлеченность вызывает высокую текучесть кадров, изучите способы улучшения рабочей деятельности и используйте другие преимущества вовлеченности сотрудников.

Независимо от основы (например, ежемесячно), обязательно регулярно отслеживайте оборот. Постоянное отслеживание текучести кадров может помочь вам понять, почему сотрудники не задерживаются. И это может помочь улучшить удержание сотрудников, если вы найдете причины текучести кадров. Подумайте также о проведении выходных интервью, чтобы точно определить, почему сотрудники уходят.

Постоянное отслеживание текучести кадров может помочь вам понять, почему сотрудники не задерживаются. И это может помочь улучшить удержание сотрудников, если вы найдете причины текучести кадров. Подумайте также о проведении выходных интервью, чтобы точно определить, почему сотрудники уходят.

Вам нужен простой способ отслеживать входящие деньги вашего бизнеса? Программное обеспечение Patriot для онлайн-бухгалтерии позволяет вам управлять своими входящими и исходящими деньгами. Кроме того, мы предлагаем бесплатную поддержку в США. Попробуйте бесплатно сегодня!

Эта статья была обновлена по сравнению с первоначальной датой публикации 19 марта 2019 г.

Это не юридическая консультация; Для большей информации, пожалуйста нажмите сюда.

Формула коэффициента оборачиваемости | Пример с шаблоном Excel

Формула коэффициента оборачиваемости (Содержание)

- Формула

- Примеры

Коэффициенты оборачиваемости — это инструмент для анализа эффективности руководства на основе доходов, где они распределяются по разным классам активов, чтобы установить, сколько активов было использовано для получения дохода за данный период. Он может отражать эффективность различных активов и, соответственно, изменение доходов и активов в соответствии с требованиями, например, коэффициент оборачиваемости запасов, коэффициент оборачиваемости оборотного капитала, коэффициент оборачиваемости дебиторской задолженности, общий коэффициент оборачиваемости активов.

Он может отражать эффективность различных активов и, соответственно, изменение доходов и активов в соответствии с требованиями, например, коэффициент оборачиваемости запасов, коэффициент оборачиваемости оборотного капитала, коэффициент оборачиваемости дебиторской задолженности, общий коэффициент оборачиваемости активов.

Все это финансовые коэффициенты, которые позволяют получить представление о различных аспектах и измерить производительность на различных эталонных показателях. Вот некоторые из ключевых коэффициентов оборачиваемости:

Формулы,

Коэффициент оборачиваемости запасов = Стоимость проданных товаров / Средний запас.

Коэффициент оборачиваемости оборотного капитала = Чистый объем продаж / Оборотный капитал

Коэффициент оборачиваемости дебиторской задолженности = Продажи в кредит / Средняя дебиторская задолженность

Общий коэффициент оборачиваемости активов = Чистый объем продаж / Средний общий объем активов

Пример формулы коэффициента оборачиваемости (с шаблоном Excel) Давайте рассмотрим пример, чтобы лучше понять расчет коэффициента оборачиваемости.

Вы можете скачать этот шаблон Excel с формулой коэффициента оборачиваемости здесь — Формула коэффициента оборачиваемости Шаблон Excel

Формула коэффициента оборачиваемости — пример № 1

Давайте рассмотрим пример для расчета коэффициента оборачиваемости запасов. Приведенные значения: начальный запас = 2000 долларов, покупки 16 000 долларов, закрывающий инвентарь 6000 долларов. Что такое коэффициент оборачиваемости запасов?

Решение:

Стоимость продаваемых товаров рассчитывается с использованием формулы, приведенной ниже

Стоимость проданных товаров = открытие запасы + закупки — закрытие инвентаризации

- Стоимость товара Солида. 16 000 – 6 000

- Себестоимость проданных товаров = $ 12 000

Средний запас рассчитывается по приведенной ниже формуле

Средний запас = (начальный запас + конечный запас) / 2

- Средний запас = (2000 + 6000) / 2

- Средний запас = 4000 долларов США

Коэффициент оборачиваемости запасов рассчитывается по формуле, приведенной ниже

Это показывает, что коэффициент оборачиваемости запасов составляет 3 раза, и его следует сравнить с данными за предыдущий год, а также с другими игроками отрасли, чтобы лучше понять.

Формула коэффициента оборачиваемости — пример № 2

Возьмем другой пример компании Mobility Inc., чей доход от операций или чистых продаж за период составляет 15 000 долларов США, а ее текущие активы и текущие обязательства за период составляют 10 000 долларов США. и 7500 долларов соответственно. Каков коэффициент оборачиваемости оборотного капитала компании?

Решение:

Оборотный капитал рассчитывается по приведенной ниже формуле

Оборотный капитал = Текущие активы – Текущие обязательства

- Оборотный капитал = 10 000 – 7 500

- Оборотный капитал = 2500 долларов США

Коэффициент оборачиваемости оборотного капитала рассчитывается по приведенной ниже формуле.

Коэффициент оборачиваемости оборотного капитала = Чистый объем продаж / Оборотный капитал Коэффициент оборачиваемости оборотного капитала в шесть раз показывает, что продажи, в 6 раз превышающие оборотные активы оборотного капитала, следует сравнивать с данными за предыдущий год, а также с данными других игроков отрасли, чтобы получить лучшее представление. Возьмем еще один пример компании, чистая сумма продаж которой в кредит составляет 60 000 долларов в течение одного финансового года. На начало финансового года дебиторская задолженность составляла 2500 долларов, а на конец дебиторская задолженность составляла 3500 долларов. Каков коэффициент оборачиваемости дебиторской задолженности компании? Решение: Средняя дебиторская задолженность рассчитывается по приведенной ниже формуле. Средняя дебиторская задолженность = Открытие + Закрытие / 2 Коэффициент оборачиваемости дебиторской задолженности рассчитывается по приведенной ниже формуле. Коэффициент оборачиваемости дебиторской задолженности = Продажи в кредит / Средняя дебиторская задолженность Это показывает, что продажи и, в частности, продажи в кредит в 20 раз превышают непогашенную дебиторскую задолженность, что является хорошим оборотом, но его следует сравнить с данными за предыдущий год, а также с данными других игроков отрасли, чтобы иметь полный анализ. Давайте рассмотрим пример для расчета коэффициента оборачиваемости общих активов. Приведенные значения: Чистый объем продаж за год = 15 000 долларов США, Общие активы на начало года = 11 500 долларов США и Общие активы на конец года = 12 000 долларов США. Что такое общий коэффициент оборачиваемости активов? Решение: Средняя сумма активов рассчитывается по приведенной ниже формуле. Средняя сумма активов = (начальная сумма активов + сумма закрытия) / 2 Общий коэффициент оборачиваемости активов рассчитывается по приведенной ниже формуле Общий коэффициент оборачиваемости активов = Чистый объем продаж / Средний общий объем активов Общий коэффициент оборачиваемости активов в 1,28 раза показывает, что чистые продажи превышают средние общие активы, которые всегда выгодно иметь, хотя для полного анализа его следует сравнить с данными за предыдущий год, а также с другими игроками отрасли. Формулу коэффициента оборачиваемости можно рассчитать, используя следующие точки: Коэффициент оборачиваемости запасов = Стоимость проданных товаров / Средний запас Стоимость проданных товаров – это общая стоимость товаров, проданных за рассматриваемый период. Средний запас — это количество запасов, поддерживаемых в течение года; в среднем; это достигается путем деления начального запаса плюс заключительный запас на два. Коэффициент оборачиваемости оборотного капитала = Чистый объем продаж / Оборотный капитал. Чистая сумма продаж представляет собой сумму продаж за вычетом любого дохода от продаж или любой предлагаемой скидки (это может быть скидка при оплате наличными или скидка на оптовую покупку). Вычитание Текущих Активов вычисляет оборотный капитал с Текущими Обязательствами; он показывает сумму, которая инвестируется в предприятие в течение года в виде ликвидных активов. Коэффициент оборачиваемости дебиторской задолженности = Продажи в кредит / Средняя дебиторская задолженность Продажи в кредит — это продажи, осуществленные в кредит, т. Общий коэффициент оборачиваемости активов = Чистый объем продаж / Средний общий объем активов Средняя общая сумма активов – это средняя общая сумма активов, принадлежащих компании в течение рассматриваемого периода, которая рассчитывается с учетом как начальных, так и конечных показателей и делится на два. Это руководство по формуле коэффициента оборачиваемости. Здесь мы обсудим, как рассчитать формулу коэффициента оборачиваемости, а также приведем практические примеры. Мы также предоставляем калькулятор коэффициента оборачиваемости с загружаемым шаблоном Excel.

Формула коэффициента оборачиваемости – Пример №3

.

. Формула коэффициента оборачиваемости – Пример №4

Пояснение

е. без получения за них полной суммы сразу. Средняя дебиторская задолженность — это средняя непогашенная сумма, которая еще не реализована из дебиторской задолженности; он рассчитывается с учетом как начальной, так и конечной цифр и деления на два. (Можно также учитывать средневзвешенное значение)

е. без получения за них полной суммы сразу. Средняя дебиторская задолженность — это средняя непогашенная сумма, которая еще не реализована из дебиторской задолженности; он рассчитывается с учетом как начальной, так и конечной цифр и деления на два. (Можно также учитывать средневзвешенное значение) Релевантность и использование формулы коэффициента оборачиваемости

Рекомендуемые статьи

Об авторе