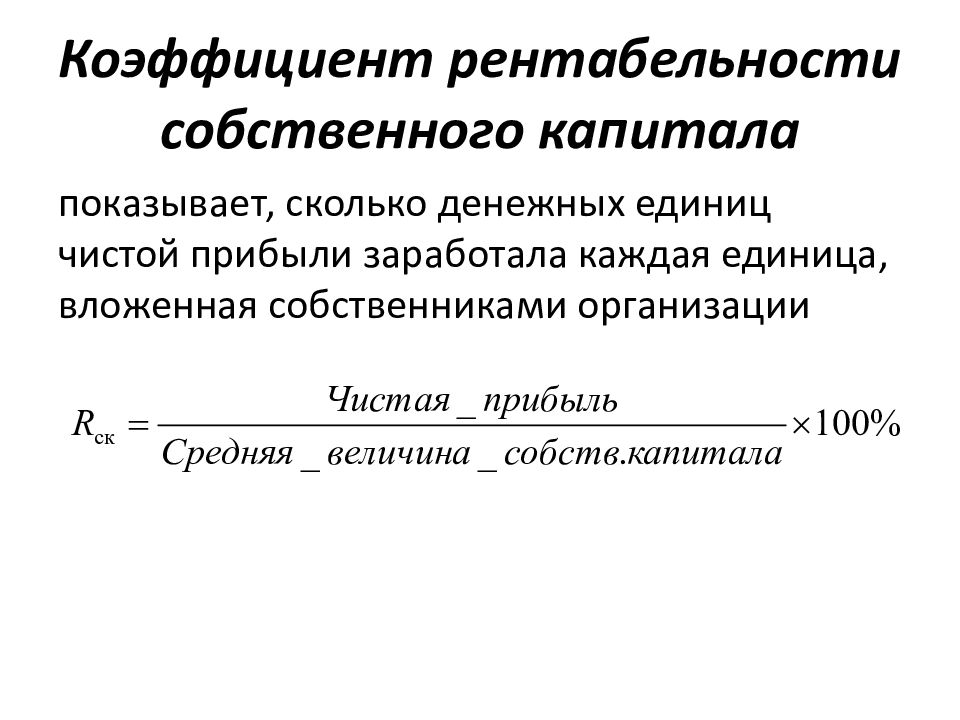

Как определить рентабельность: как рассчитать и зачем она нужна — формула и примеры расчета показателей

Формула рентабельности производства и примеры

Понятие рентабельности производства

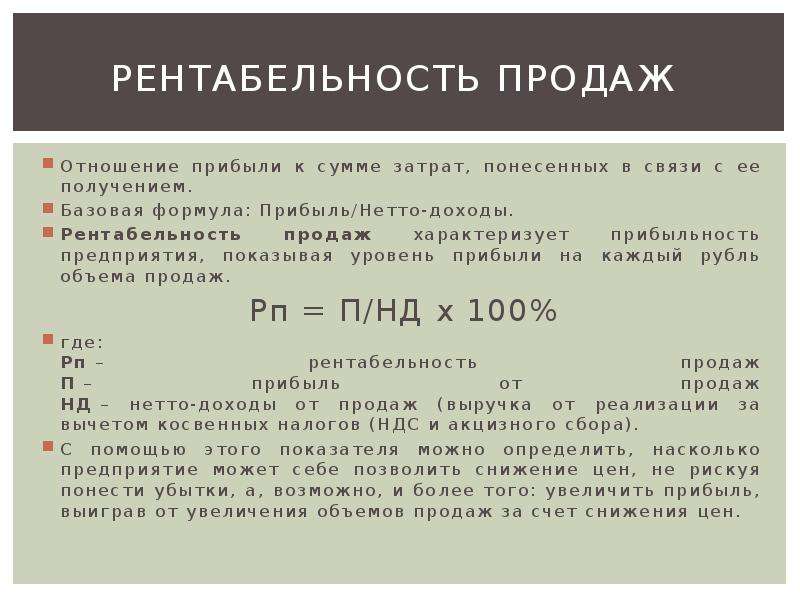

Каждое предприятие в своей работе стремится к получению прибыли, которая является абсолютным показателем. Это означает, что показатель прибыли недостаточно информативен при расчете эффективности деятельности компании.

Для того, что бы понять, как получена данная прибыль, вычисляют относительные показатели, одним из важнейших из которых является рентабельность.

Рентабельность может высчитываться для любых показателей, но они обязательно должны соотноситься друг с другом. Формула рентабельности производства может быть основана на прибыли-нетто или прибыли-брутто (после уплаты налогов или до).

С помощью рентабельности производства можно соотнести величину полученной прибыли с теми средствами, которые затрачены на нее (сумма прибыли на 1 рубль затраченных фондов производства).

Формула рентабельности производства

Рентабельность производства является важным показателем, с помощью которого определяется эффективность деятельности предприятий.

Уровень рентабельности производства определяется формулой, которая выглядит следующим образом:

Рпр = П/(ОС+ОбС) *100%

Здесь Рпр – рентабельность производства,

П – прибыль, рассчитываемая в зависимости от объема производства,

ОС – стоимость основных средств,

ОбС – стоимость оборотных средств.

Формула рентабельности производства рассчитывается не зависимо от сферы деятельности предприятия и отражает базовую концепцию, в соответствии с которой соотносятся получаемая прибыль и суммапроизводственных фондов, которые на нее затрачиваются.

Некоторые предприятия практикуют расчет рентабельности по каждому отдельному производству. Вышеприведенная формула рентабельности производства дает возможность для расчета рентабельности, как для отдельных участков (цехов), так и по каждому видупроизведенной продукции.

Что показывает рентабельность производства

Рентабельность производства будет тем выше, чем меньше фондов используется для получения соответствующей суммы прибыли.

Рост значения рентабельности производства может говорить:

- о снижении себестоимости продукции,

- о повышении качества продукции,

- об увеличении массы прибыли.

Если показатель рентабельности падает, то это свидетельствует:

- об ухудшении использования основных и оборотных фондов,

- об ухудшении качества,

- о росте себестоимости.

Способы увеличения рентабельности производства

В соответствии с формулой рентабельности производства, можно сделать вывод, что увеличение рентабельности производства можно достичь следующими способами:

- рост величины прибыли,

- увеличение стоимости и эффективности использования основных средств,

- увеличение стоимости и эффективности использования оборотных средств.

Примеры решения задач

Рентабельность производственных фондов

Привет, на связи Василий Жданов в статье рассмотрим рентабельность производственных фондов. Показатели рентабельности используются в компании для измерения эффективности разных процессов и элементов. Этот индикатор определяется почти для любой составляющей, например, для производственных фондов.

Показатели рентабельности используются в компании для измерения эффективности разных процессов и элементов. Этот индикатор определяется почти для любой составляющей, например, для производственных фондов.

Формула рентабельности производственных фондов может использоваться инвестором или компанией внутри компании, чтобы оценить, приносит ли компания прибыль относительно своих производственных активов. Для инвестора важно учитывать, что рентабельность производственных фондов компании может варьироваться в зависимости от того, в какой отрасли компания ведет бизнес. Конкретная компания может производить продукт, требующий дополнительных активов для производства продукта по сравнению с другой отраслью.

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курсЧто такое производственные фонды?

Под производственными фондами следует понимать совокупность всех активов, которые требуются предприятию для осуществления производственных процессов. К ним относят:

К ним относят:

- оборудование;

- здания;

- сооружения;

- средства и предметы труда;

- прочие элементы, необходимые для осуществления производственной деятельности.

Важно! Для их определения из всей массы фондов фирмы вычитают те активы, которые используются компанией для социальных и прочих непроизводственных целей.

Формула расчета:

ПФ = ВА+ОА-НА,

Где ПФ – производственные фонды, т.р.;

ВА – внеоборотные активы, т.р.;

ОА – оборотные активы, т.р.;

НА – непроизводственные активы, т.р.

Концепция индикатора эффективности производственных фондов

Коэффициент рентабельности производственных фондов представляет собой коэффициент доходности, который измеряет чистую прибыль, произведенную производственными активами за период.

Другими словами, коэффициент рентабельности производственных активов измеряет, насколько эффективно компания может управлять своими производственными фондами для получения прибыли в течение периода.

Поскольку единственной целью таких фондов компании является получение доходов и получение прибыли, то это соотношение помогает как руководству, так и инвесторам увидеть, насколько хорошо компания может преобразовать свои производственные инвестиции в прибыль.

Можно рассматривать этот индикатор как окупаемость инвестиций для компании, поскольку капитальные вложения часто являются самыми большими инвестициями для многих компаний.

Это соотношение показывает, насколько прибыльными являются производственные активы компании.

Необходимость расчета и применения

Ниже представлены некоторые основные наиболее распространенные причины, по которым компании проводят анализ доходности производственных активов:

- Использование индикатора для определения прибыльности и эффективности. Рентабельность производственных фондов показывает сумму денег, заработанную на рубль активов в производстве. Следовательно, более высокое значение рентабельности указывает на то, что бизнес является более прибыльным и эффективным.

- Использование коэффициента для сравнения производительности между компаниями. Важно отметить, что такую рентабельность не следует сравнивать по отраслям. Компании в разных отраслях значительно различаются по использованию производственных активов. Например, в некоторых отраслях для получения дохода могут потребоваться дорогостоящие основные средства, которые не востребованы в других отраслях. Следовательно, эти компании, естественно, показывают более низкую доходность по производственным фондам. Таким образом, исследуемый индикатор должен использоваться только для сравнения по компаниям внутри одной отрасли.

- Использование индикатора для выявления компаний, интенсивно использующих производственные активы.

Важно! Доходность может быть использована для оценки того, насколько активна компания:

чем ниже исследуемый индикатор, тем активнее фирма. Примером такой организации, может быть авиакомпания

чем выше исследуемый индикатор, тем менее активна компания.

Примером такой организации может быть компания-разработчик программного обеспечения.

Примером такой организации может быть компания-разработчик программного обеспечения.

Как правило, при доходности производственных активов ниже 5% считается, что бизнес активный.

Значение показателя

Рентабельность производственных активов говорит, какие доходы были получены от производственного капитала. При использовании индикатора в качестве сравнительного показателя лучше всего сравнивать его с предыдущими показателями по компании или с аналогичным конкурентами.

Показатель дает инвесторам представление о том, насколько эффективно компания конвертирует вложенные производственные фонды в чистый доход.

Чем выше показатель, тем лучше, потому что компания зарабатывает больше денег на меньших инвестициях.

Формула расчета

Формула коэффициента рентабельности производственных активов получается путем деления чистой прибыли на среднюю общую сумму производственных активов.

Формула выглядит так:

РПФ = ЧП / (ОСср+Зср) * 100%,

где РПФ – рентабельность производственных фондов, %

ЧП – чистая прибыль, т. р.;

р.;

ОСср – среднегодовая величина основных средств, т.р.;

Зср – среднегодовая величина запасов, т.р.

Формула расчета по балансу выглядит так:

РПФ = стр.2400 ф.2/ (стр.1150ср ф.1+стр.1210 ср. ф.1) * 100%.

Среднегодовая величина основных средств определяется следующим образом:

ОСср = (ОСн.г.+ОС к.г.)/2,

где ОСн.г. – основные средства на начало года, т.р.;

ОСк.г. – основные средства на конец года, т.р.

По балансу:

Стр.1150ср = (стр.1150н.г. +стр.1150к.г.)/2

Среднегодовая величина запасов определяется следующим образом:

Зср = (Зн.г.+ Зк.г.)/2,

где Зн.г. – запасы на начало года, т.р.;

Зк.г. – запасы на конец года, т.р.

По балансу:

Стр.1210ср = (стр.1210н.г. +стр.1210к.г.)/2

Алгоритм расчета показателя следующий:

1 этап. Определить среднегодовую стоимость основных средств.

2 этап. Определить среднегодовую стоимость запасов.

3 этап. Из отчета о финансовых результатах найти чистую прибыль компании на конец года.

4 этап. Разделить чистую прибыль на сумму среднегодовых значений основных средств и запасов.

5 этап. Умножить полученное значение на 100% для перевода в проценты.

Схема расчета представлена на рисунке здесь.

Анализ коэффициента

Коэффициент рентабельности производственных фондов показывает, насколько эффективно компания может получить доход от своих инвестиций в производственные активы. Другими словами, он отражает, насколько эффективно компания может конвертировать деньги, использованные для покупки производственных активов, в чистую прибыль.

Поскольку все производственные фонды финансируются за счет собственного капитала или долга, некоторые инвесторы стараются не учитывать затраты на приобретение таких активов при расчете доходности, добавляя процентные расходы в формулу.

Имеет смысл только то, что более высокий коэффициент выгоден для инвесторов, поскольку он показывает, что компания более эффективно управляет своими производственными активами для получения большей суммы чистой прибыли.

Положительное значение индикатора обычно также указывает на тенденцию к росту прибыли.

Коэффициент наиболее полезен для сравнения компаний в одной отрасли, так как разные отрасли используют производственные активы по-разному. Например, строительные компании используют большое, дорогое оборудование, в то время как компании-разработчики используют компьютеры и серверы.

В чем важность показателя?

Формула индикатора является важным показателем при анализе прибыльности компании. Это соотношение обычно используется при сравнении результатов деятельности компаний по периодам или при сравнении двух разных компаний одинакового размера в отрасли.

Важно! Следует учитывать масштабы бизнеса и операций, выполняемых при сравнении двух разных фирм, использующих коэффициент рентабельности производственных фондов.

Как правило, разные отрасли имеют разные индикаторы. Отрасли с высокой капиталоемкостью и требующие высокой стоимости основных средств для операционной деятельности, как правило, имеют более низкий показатель, поскольку их большая база производственных активов увеличивает знаменатель формулы.

Динамика показателя

Изменяется коэффициент в зависимости от значений в числителе и знаменателе формулы:

- при росте суммы чистой прибыли увеличивается значение рентабельности;

- при снижении суммы чистой прибыли снижается значение рентабельности;

- при росте производственных фондов снижается их рентабельность;

- при сокращении производственных фондов увеличивается их рентабельность.

Поэтому рентабельность производственных фондов зависит напрямую от чистой прибыли и обратно зависит от величины самих активов.

Рост рентабельности означает:

- снижение себестоимости;

- рост качества продукции;

- рост количества прибыли.

Снижение рентабельности фондов означает:

- основные и оборотные фонды используются неэффективно;

- снижение качества продукции;

- рост себестоимости.

Составляющий элемент расчета: чистая прибыль

Чистая прибыль – это сумма, полученная фирмой после вычета всех затрат на ведение бизнеса за определенный период, в том числе налогов и процентов. Расчет включает все проценты, выплачиваемые по долгам, подоходный налог, а также все операционные и неоперационные расходы.

Расчет включает все проценты, выплачиваемые по долгам, подоходный налог, а также все операционные и неоперационные расходы.

Эксплуатационные расходы могут включать стоимость проданных товаров, производственные накладные расходы, административные и маркетинговые затраты, а также амортизацию оборудования и имущества.

К чистому доходу также добавляется дополнительный доход, возникающий в результате инвестиций или тех операций, которые непосредственно не связаны с основными видами деятельности. Пример: выручка от продажи оборудования или основных средств.

Чистая прибыль / убыток находится в нижней части отчета о финансовых результатах

Пример расчета

Пример № 1. В качестве базовых данных используем информацию из таблицы ниже.

| Показатель | 2017 год, т.р. | 2018 год, т.р. | ||

| начало года | конец года | начало года | конец года | |

| Основные средства | 24150 | 28496 | 28496 | 33100 |

| Производственные запасы | 12748 | 15466 | 15466 | 17899 |

Данные по чистой прибыли на конец года:

- 2017 год: 56777 т.

р.;

р.; - 2018 год: 43544 т.р.

Проводим расчет.

- Определим среднегодовую стоимость производственных фондов компании.

По основным средствам:

2017 год: (24150+28496) /2 = 26323 т.р.;

2018 год: (28496+33100)/2 = 30798 т.р.

По запасам:

2017 год: (12748+15466)/2 = 14107 т.р.;

2018 год: (15466+17899)/2 = 16683 т.р.

- В таблице ниже сведем полученные данные.

| Показатель | 2017 год, т.р. | 2018 год, т.р. |

| Среднегодовая стоимость основных средств | 26323 | 30798 |

| Среднегодовая стоимость запасов | 14107 | 16683 |

| Чистая прибыль | 56777 | 43544 |

- Проводим расчет коэффициента рентабельности производственных фондов:

2017 год: 56777/(26323+14107) * 100% = 140,4%

2018 год: 43544/ (30798+16683)*100% = 91,7%

Представленные расчеты говорят о тенденции снижения рентабельность по фондам производства на 48,7%, что является негативной тенденцией и говорит о снижении эффективности фондов в производстве фирмы.

Снижение коэффициента было обусловлено следующими факторами:

- снижением чистой прибыли на 13233 т.р.;

- ростом среднегодовой стоимости основных средств на 4475 т.р.;

- ростом среднегодовой стоимости запасов на 2576 т.р.

Часто задаваемые вопросы

Вопрос № 1. Чем отличается рентабельность производственных фондов от рентабельности капитала?

Ответ. Рентабельность собственного капитала и производственных фондов являются показателем того, как компания использует свои ресурсы. По сути, второй индикатор только измеряет доход на капитал компании, исключая обязательства. Рентабельность производственных фондов учитывает долг компании, а капитала – нет. Чем больше рычагов и долговых обязательств у компании, тем выше рентабельность капитала относительно доходности производственных активов.

Вопрос № 2. Какие ограничения в расчете показателя?

Ответ. Самая большая проблема с рентабельностью производственных активов заключается в том, что она не может использоваться в разных отраслях. Это связано с тем, что у компаний в одной отрасли, например, в сфере технологий, и в другой отрасли, такой как нефтяные бурильщики, будут разные базы активов в производстве.

Это связано с тем, что у компаний в одной отрасли, например, в сфере технологий, и в другой отрасли, такой как нефтяные бурильщики, будут разные базы активов в производстве.

Некоторые аналитики также считают, что базовая формула индикатора ограничена в своих применениях, будучи наиболее подходящей для банков. Банковские балансы лучше отражают реальную стоимость их активов и пассивов, потому что они отражаются по рыночной стоимости (посредством учета по текущим рыночным ценам). Процентные расходы и процентные доходы уже учтены в из отчетности.

Вопрос № 3. Как можно увеличить данный индикатор?

Ответ. Пути увеличения показателя:

- рост размера чистой прибыли;

- рост стоимости основных фондов;

- рост стоимости запасов.

Заключение

Рентабельность производственных фондов является показателем того, насколько прибыльна компания по отношению к ее активам в производстве. Индикатор дает менеджеру, инвестору или аналитику представление о том, насколько эффективно руководство компании использует производственные фонды для получения прибыли.

Выводы:

- индикатор лучше всего использовать при сравнении аналогичных компаний или при сравнении компании с ее предыдущими показателями;

- индикатор учитывает долг компании, в отличие от других показателей, таких как доходность капитала.

что показывает, формула по балансу, нормативные значения

Рентабельность позволяет узнать, как предприятие справляется со своей работой. Это относительный показатель, который помогает сравнивать работу компании с другими предприятиями данной сферы деятельности.

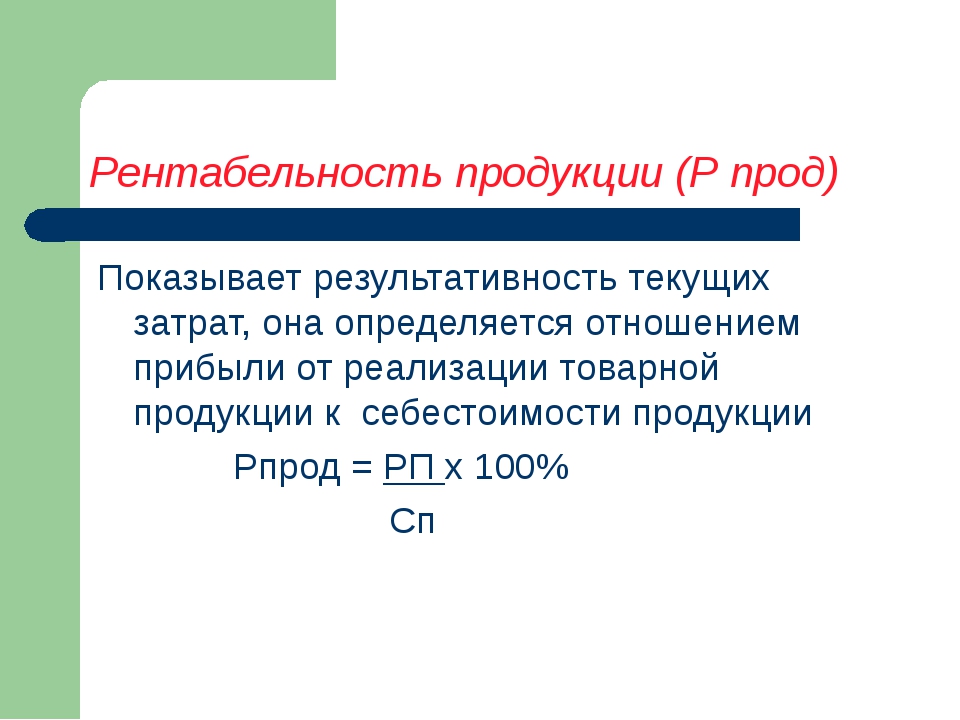

Поговорим о том, что такое рентабельность продукции, которую реализует предприятие, как она рассчитывается, какие показатели для этого нужны. Проведем анализ рентабельности продукции, представим все нужные формулы.

Определение рентабельности продукцииROM — Returnon Margin — это и есть рентабельность продукции. Данный показатель помогает увидеть, каково соотношение доходов от продажи того или иного вида продукции и расходов на ее производство и реализацию.

Важно

Таким образом, показатель рентабельности продукции показывает, сколько прибыли приносит один рубль, который был потрачен на выпуск и продажу продукции.

Формула расчета рентабельности продукции по балансуЧтобы рассчитать рентабельность товаров и изделий, выпускаемых и продающихся предприятием, нужно знать или показатель чистой прибыли, или прибыль от реализации. Кроме того, потребуются два показателя себестоимости — производственной (она же технологическая) и полной.

Основная формула выглядит так:

ROM= Прибыль (убыток) от реализации / Полную себестоимость * 100%.

Используются также другие формулы:

- ROM=ПР/TCтехн — это рентабельность на основании соотношения прибыли от продаж и технической, то есть производственной себестоимости.

- ROM=ПР/TC. В этом случае тоже применяется прибыль от реализации товаров, но берется полная себестоимость.

- ROM=ЧП/TCтехн.

В этом случае берем уже чистую прибыль компании, а также техническую себестоимости изделий.

В этом случае берем уже чистую прибыль компании, а также техническую себестоимости изделий. - ROM=ЧП/TC. Вновь чистая прибыль предприятия, но делится она на полную себестоимость продукции.

Внимание! Чтобы найти прибыль от продаж, нужно взять показать из отчета о финансовых результатах — она показана в строке 050 этого документа.

Также прибыль от продаж можно вычислить по формуле:

ПР=TR-TC

Здесь берутся два показателя — выручка от продаж и из нее вычитается полная себестоимость. Выручку от продаж берите со строки 010 отчета о финансовых результатах.

А полная себестоимость рассчитывается по следующей формуле:

TC= строки 020 + 030 + 040 из отчета о финансовых результатах

020 — это производственная себестоимость;

030 — это коммерческие расходы;

040 — это расходы на управление.

Формула расчета чистой прибыли, которая также указывается в строке 190 отчета по финансовым результатам:

ЧП=ПР – ПрР – Н + ПрД

Под ПрД понимаются прочие доходы, под ПрР — прочие расходы, а Н — это налоги, которые обязано заплатить предприятие. Отметим, что под прочими затратами и доходами понимаются показатели, которые напрямую не связаны с производством продукции.

Отметим, что под прочими затратами и доходами понимаются показатели, которые напрямую не связаны с производством продукции.

Важно

Рентабельность можно рассчитывать как по всей без исключения продукции компании, так и по отдельным видам.

Анализ рентабельности продукцииДля каждого предприятия очень важно проводить расчет и последующий анализ рентабельности производимой и реализуемой продукции. Это поможет понять, сколько прибыли приносит каждый рубль, который владельцы вложили в процесс выпуска и продажи товаров.

Важно

Рентабельность, которая рассчитывается по производственной, то есть технологической себестоимости, будет всегда выше показателя, рассчитанного на основе полной себестоимости. Это понятно, ведь полная себестоимость включает в себя больше показателей, в частности, управленческие и коммерческие затраты.

Советуем вам вычислять оба эти показателя, чтобы наглядно видеть картину эффективности деятельности предприятия, как в разрезе исключительно производства, так и полного цикла реализации.

Чем выше показатель рентабельности продукции, тем лучше работает предприятие, тем успешнее его товары конкурируют на рынке сбыта.

ЗаключениеВычислять рентабельность реализации продукции необходимо. Формулы расчета просты и понятны, показатели получить легко. Расчеты дадут полную картину работы фирмы, помогут сравнить ее достижения с конкурентами.

Поднять рентабельность продукции позволяют снижение себестоимости, то есть затрат на ее выпуск, а также увеличение объема продаж. Но в процессе достижения данных целей могут возникнуть дополнительные расходы, которые, разумеется, скажутся на рентабельности. Поэтому расчеты нужно проводить регулярно, чтобы следить за текущим состоянием работы компании.

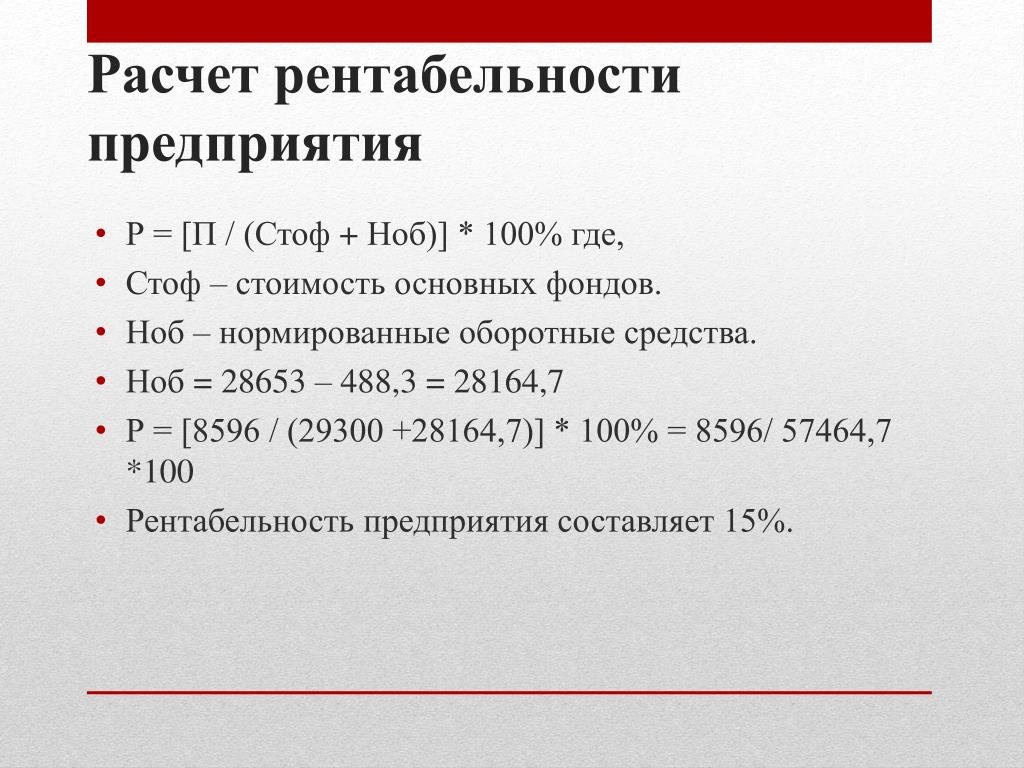

Задача №261 (расчет рентабельности предприятия)

Рассчитать общую и расчетную рентабельность предприятия за отчетный год по себестоимости и среднегодовой стоимости основных фондов и оборотных средств по следующим данным:

| Показатели | Значение |

1. Реализовано продукции, тыс. ден. ед. Реализовано продукции, тыс. ден. ед. |

1120,0 |

| 2. Полная себестоимость реализованной продукции, тыс. ден. ед. | 892,0 |

| 3. Прибыль от прочей реализации и услуг непромышленного характера, тыс. ден. ед. | 164,8 |

| 4. Прибыль от внереализационных операций, тыс. ден. ед.: | |

| а) уплачено штрафов и пени | 19,6 |

| б) взыскано штрафов с других предприятий | 26,8 |

| 5. Среднегодовая стоимость основных производственных фондов, тыс. ден. ед. | 2906,0 |

| 6. Среднегодовая стоимость нормируемых оборотных средств, тыс. ден. ед. | 305,0 |

| 7. Налог на прибыль, % | 25 |

| 8. Плата за банковский кредит, тыс. ден. ед. | 2,8 |

Рекомендуемые задачи по дисциплине

Решение:

При оценке экономических результатов деятельности предприятия используют показатели общей и расчетной рентабельности.

Для их расчета необходимо определить:

прибыль до налогообложения:

1120,0-892,0+164,8-19,6+26,8=400,0 тыс. ден. ед.;

чистую прибыль:

400,0-400,0*0,25-2,8=297,2 тыс. ден. ед.;

сумму основных и оборотных фондов:

2906,0+305,0=3211,0 тыс. ден. ед.

Общая рентабельность определяется как отношение прибыли до налогообложения и выплаты процентов к стоимости основных и оборотных фондов.

Величина общей рентабельности составляет:

400,0/3211,0=0,125 (12,5%).

Расчетная рентабельность – это отношение чистой прибыли к стоимости основных и оборотных фондов:

297,2/3211,0=0,093 (9,3%).

Исходя из результатов расчетов, предприятие работает рентабельно. Величина общей рентабельности составляет 12,5%, а расчетной рентабельности – 9,3%.

Рентабельность инвестиций — Коэффициенты, формулы, расчет — Методы оценки

Содержание статьи:

- Понятие рентабельности

- Расчет.

Используемые индексы и показатели

Используемые индексы и показатели - Методы оценки

Лучший инвестиционный брокер в мире! Советник по сбору инвестиционного портфеля! Индивидуальный инвестиционный счет! |

Рентабельность инвестиций — это отношение прибыли после вычета всех платежей и налогов к стоимости собственного капитала и долгосрочных заемных средств, то есть инвестиций в деятельность.

Поскольку главной целью инвестирования является извлечение прибыли, то показатель рентабельности является ключевой характеристикой, с помощью которой можно принять решение о необходимости и целесообразности вложений.

Понятие рентабельность можно заменить словами доходность, окупаемость, прибыльность проектов. Повышение рентабельности возможно благодаря снижению издержек, рисков, улучшению качества продукции, повышению эффективности инвестиционных стратегий.

Показатель рентабельности характеризует эффективность деятельности в целом. Но рентабельность можно рассчитывать как в целом для проекта, так и для отдельных сфер производства.

Расчет рентабельности

Для расчета рентабельности используют данные бухгалтерского баланса.

Что такое показатель рентабельности?

Это коэффициент, выраженный в процентах. Для его расчета следует использовать формулу.

К рент. = {Прибыль после налогообложения/(стоимость собственного капитала + стоимость долгосрочных обязательств)}*100%

Если мы пользуемся данными отчета о прибылях и убытках, то формула выглядит следующим образом:

К рент. = {строка 140/(строка 490 на начало года + строка 490 на конец года + строка 590 на начало года + строка 590 на конец года)}*100%

Также рентабельность инвестиций обозначают термином ROI (от

англ. return on investment) или ROR (англ. rate of return).

Общая формула ROI выглядит аналогично предыдущим, но в качестве числителя

формулы используют не только показатель чистой прибыли, но и разницу между ценой

продажи и приобретения актива.

rate of return).

Общая формула ROI выглядит аналогично предыдущим, но в качестве числителя

формулы используют не только показатель чистой прибыли, но и разницу между ценой

продажи и приобретения актива.

ROI = чистая прибыль +(цена продажи — цена покупки) / цена приобретения *100%

Коэффициент ROI можно использовать в качестве оценки рентабельности конкретных вложений, этот расчет будет более показательным и удобным.

Также существует понятие индекс рентабельности, который рассчитывается по формуле:

PI = NPV/I

NPV — это чистая стоимость инвестиций, рассчитанная с учетом нормы дисконтирования и срока проекта. А I — это сумма инвестиций.

Чистая стоимость или приведенная стоимость — это величина инвестиций в реальном денежном выражении. Если сегодня покупательная рубля будет равна 100% по отношению к условному товару, то завтра она может снизиться из-за инфляции, и товар будет стоить уже не рубль, а полтора. Этот утрированный пример демонстрирует, зачем считать приведенную стоимость.

Этот утрированный пример демонстрирует, зачем считать приведенную стоимость.

NPV рассчитывается по формуле

Где CF — это сумма инвестиций за конкретный период времени, ожидаемый денежный поток за взятый период времени

T — отрезок времени, за который рассчитывается приведенная величина инвестиций.

N — конечная величина периодов, за которую ведется расчет вложений

R — процентная ставка дисконтирования

IC — сумма первоначальных инвестиций

Показатели рентабельности необходимы на любой стадии инвестиционной стратегии. При составлении бизнес-плана с помощью расчетных формул можно определить, какова будет планируемая отдача от проекта. На этапе оценки и анализа можно отследить, какова реальная выгода от инвестиций.

Показатели рентабельности важны практически для любой сферы производства: можно рассчитать выгодность продаж, инвестиции в основной капитал, рентабельность найма персонала и определить многие другие критерии.

Методы оценки рентабельности проекта. Какая рентабельность считается нормой?

Чтобы определить доходность всего проекта, нужно анализировать все ресурсы, а также подсчитать общую рентабельность проекта.

При оценки необходимо учитывать:

- уровень инфляции

- процентные ставки

- дополнительные факторы, которые могут повлиять на доходность.

Важно оценивать в итоге не единичный расчетный показатель, а его изменение в процессе реализации инвестиционного проекта.

Принято считать, что норма уровня рентабельности составляет примерно 20%. Если показатель такой и выше, то проект можно считать выгодным для инвестирования. При этом следует учитывать индекс рентабельности.

В целом, если индекс рентабельности больше единицы, то

проект можно рассматривать для инвестиций. Если индекс равен нулю, то следует

изучить сферу инвестирования и, возможно, сменить приоритеты. Если индекс

рентабельности меньше единицы, инвестировать в проект невыгодно.

Поскольку при расчете индекса во внимание берется ставка дисконтирования, которая обычно снижает реальную стоимость инвестиций, а она может меняться со временем, важно оценить динамику показателя во времени.

Методы оценки рентабельности можно представить в виде таблицы.

Методы оценки рентабельности | ||

Факторный | По схеме формирования | По классам оценки |

По слагаемым формулы | На основании коэффициентов (см. ниже) | На основании прибыли |

По рентабельности отдельных видов производства |

| На основании потоков денежных средств |

|

| На основании использования производственных активов |

Факторная оценка по слагаемым формулы выполняется следующим

образом. Производится последовательная замена показателей, благодаря чему

определяется степень их воздействия на общую рентабельность. При этом

рентабельность выступает как формула сомножителей, каждый из которых

количественно влияет на результат.

Производится последовательная замена показателей, благодаря чему

определяется степень их воздействия на общую рентабельность. При этом

рентабельность выступает как формула сомножителей, каждый из которых

количественно влияет на результат.

Факторный анализ по видам производства помогает рассмотреть как общую рентабельность, так и отдельные показатели, чтобы на их основе проанализировать убыточные и узкие места производства.

Оценка рентабельности по схеме формирования — это учет различных коэффициентов. Каждый из них дает возможность проанализировать разные уровни эффективности инвестиций.

Схемы могут быть следующими:

- Коэффициент рентабельности ОК — чистая прибыль соотносится со всем капиталом.

- Коэффициент рентабельности продукции — валовая прибыль делится на объем чистых продаж.

- Коэффициент рентабельности по основной деятельности — валовая прибыль за вычетом издержек делится на сумму всего капитала.

- Коэффициент рентабельности по доходам с учетом внереализационных доходов — сумма прибыли плюс сумма внереализационных доходов делится на сумму капитала.

- Коэффициент чистой прибыли — прибыль до уплаты налогов делится на объем продаж.

- Коэффициент дохода от чистых активов — прибыль до уплаты налогов делится на прибыль от основной деятельности.

Оценка рентабельности по классам — это общепринятая градация оценки рентабельности трех направлений деятельности:

- Основной (операционной).

- Инвестиционной.

- Финансовой.

Под инвестиционной деятельностью понимают операции с ценными бумагами и капвложениями, а под финансовой — дивиденды, проценты по займам и другие внереализационные доходы.

Значимым критерием является градация капитала на собственный, инвестируемый и заемный.

Каждый из видов капиталов следует оценивать отдельно и в совокупности, чтобы отследить эффективность использования собственных, заемных средств, а также целесообразности вложения в производство прибыли от инвестиций.

Как рассчитать рентабельность предприятия | Easyfinance.ru

Если вы обращались к кредиторам или инвесторам, то вы наверняка сталкивались с таким понятием, как рентабельность предприятия. Что это такое? Как рассчитывается? Что влияет на этот показатель? На эти вопросы мы и постараемся вам ответить.

Что такое рентабельность предприятия?

Если обратиться к определению, то рентабельность – это относительный показатель экономической эффективности. Измеряется рентабельность в процентах, а вычисляется путем деления суммы прибыли на сумму активов и ресурсов, ее формирующих.

Итак, рентабельность предприятия это показатель, иллюстрирующий степень эффективности использования предприятием в своей деятельности имущественных активов (оборотных и собственных средств). Главный смысл расчета рентабельности в том, чтобы показать, сколько прибыли получено предприятием на каждый рубль, вложенный в его производственные фонды.

На уровень рентабельности компании влияет множество факторов: структура капитала, его источники, структура и стоимость активов, степень вовлеченности производственных ресурсов в деятельность предприятия, стоимость оборотных средств, их источники, величина выручки от реализации, величина сложившихся за отчетный период затрат.

Формула расчета рентабельности предприятия

Рп = Б/ (среднее ОПФ + среднее ОА), где

Рп – рентабельность компании;

Б – балансовая прибыль за отчетный период;

среднее ОПФ – среднее значение стоимости основных производственных фондов компании за отчетный период;

среднее ОА – среднее значение стоимости оборотных активов за отчетный период.

Балансовая прибыль предприятия

Эту прибыль еще называют бухгалтерской. По сути, это прибыль компании, полученная по итогам отчетного периода, т.е., прибыль до налогообложения. Чтобы получить эту величину, необходимо из полученной от реализации продукции и услуг выручки вычесть следующие показатели:

• себестоимость проданных товаров, работ и услуг;

• коммерческие расходы;

• управленческие расходы.

Не забудьте прибавить к полученной сумме прибыль от операционной и внереализационной деятельности. Если по этим видам операций получен убыток – вычтите его из общей суммы.

Получившаяся величина и будет прибылью компании до налогообложения. Если вы возьмете бухгалтерский отчет о прибылях и убытках (форма №2), то величину балансовой прибыли можно «подсмотреть» в строке «прибыль (убыток) до налогообложения».

Средние значения оборотных средств и производственных фондов

Средняя стоимость основных производственных фондов определяется довольно простым способом. Нужно взять величину производственных фондов на начало отчетного периода и на конец, сложить их вместе и разделить на два. Так же поступаем и с определением средней стоимости оборотных средств.

Если взять бухгалтерский баланс (форма №1), то стоимость основных производственных фондов мы увидим в строке «Основные средства».

Стоимость оборотных средств ищем в той же отчетности. Величины на начало и конец отчетного года можно найти в итоговой строчке второго раздела документа, «Оборотные активы». Также находим средний показатель.

Подставляем все в формулу и находим рентабельность компании.

Для точного анализа рентабельности предприятия лучше производить сравнение его показателей в динамике. Если наблюдается рост рентабельности, можно утверждать, что проводимая управленческая политика руководства эффективна и ведет компанию к благополучию. Если наблюдается спад показателя – стоит поискать причины снижения доходности вашей деятельности.

“Учёт для стартапа и малого бизнеса» – Android-приложение от EasyFinance.ru, которое позволит эффективно контролировать и планировать бюджет Вашей фирмы. Приложение уже содержит категории прибылей и убытков, характерных для малого бизнеса или фриланса. Использовать приложение возможно только после регистрации на сайте EasyFinance.ru в качестве фирмы.

Скачать приложение.

Источник:

uh.ru

Еще статьи по теме:

60 ошибок начинающих предпринимателей.

Как не платить налоги ИП и другим формам учреждения, не нарушив закон.

Общайтесь с нами в соцсетях:

ВКонтакте

Одноклассники

Как рассчитать рентабельность бизнеса перед открытием

Как открыть бизнесРасчет эффективности любой предпринимательской деятельности является основной отправной точкой в построении всей концепции и выборе первостепенных действий.

Расчет эффективности любой предпринимательской деятельности является основной отправной точкой в построении всей концепции и выборе первостепенных действий.

Напрямую оценить целесообразность дальнейшего развития и уровень успеха, опираясь исключительно на показатели дохода, невозможно. Для этого необходимо учитывать совокупность как поступающих, так и расходуемых средств.

Сегодня мы разберем, как рассчитать рентабельность бизнеса перед его открытием, чтобы не прогореть и выйти в прибыль.

Что такое рентабельность?

Рентабельность предприятия представляет собой соотношение прибыли к затратам, необходимым для производства. Выражается данный показатель в процентах. Он характеризует состояние экономической и хозяйственной части фирмы.

Благодаря процентному измерению, рентабельность позволяет сравнивать между собой эффективность различных компаний, имеющих не только разные сферы деятельности, но и капиталообороты.

Важно проводить расчет рентабельности перед открытием любого дела, чтобы заранее понимать размер возможной прибыли. Для этого необходимо учитывать:

- сумму выручки;

- источники и структуру капитала;

- расход ресурсов;

- структуру и стоимость активов;

- размеры оборотных средств;

- величину затрат за определенный временной период и т.д.

Для того чтобы лучше ориентироваться в используемых далее терминах, стоит ознакомиться со статьей «Чем выручка отличается от прибыли и как их правильно считать» . Рентабельность, в свою очередь, позволяет оценить не только доход и эффективность работы компании, но и прибыль от каждой потраченной денежной единицы.

Как рассчитать?

Рассматривая варианты, как рассчитать рентабельность бизнеса, можно руководствоваться простым действием – деление чистой прибыли на величину всех расходов. Чем выше полученный процентный показатель, тем выше общий уровень рентабельности бизнеса.

Единственный момент, который стоит учитывать – временной промежуток прибыли и расходов необходимо брать один и тот же.

Существует также более сложная формула расчета, позволяющая учесть максимальное количество показателей, а соответственно и увидеть более объективную картину. Для этого необходимо сумму балансовой прибыли разделить на стоимость активов и умножить на 100%.

Балансовая прибыль представляет собой сумму всех видов выручки за фиксированный временной промежуток за вычетом всех расходов (организационных, производственных, материальных) и себестоимости производимого товара или услуги. Стоимость активов представляет собой совокупность оборотных и необоротных средств, а также личные производственные фонды компании.

Рентабельность является обобщающим показателем деятельности компании, который отражает:

- стоимость ресурсов и реализуемого продукта;

- производительность и технические характеристики производства;

- изменение цен на ресурсы и затраты на производство.

Получив лаконичное процентное число, все еще мало что можно сказать об эффективности развития компании. Для того, чтобы делать прогнозы на будущее, необходимо рассматривать данный показатель в комплексе, при этом выделяя различные виды рентабельности.

Виды рентабельности

Чтобы правильно рассчитать рентабельность бизнеса в целом, но также и отдельных его частей, необходимо разбираться в ее видах:

- Производственная – наиболее значимая экономическая характеристика любого производственного предприятия. Высчитывается с использованием показателей балансовой прибыли и средней стоимости оборотных средств за фиксированный промежуток времени.

- Активов – помогает проанализировать работу капиталов предприятия и способность активов генерировать прибыль. Вычисляется путем деления чистой прибыли на величину активов. Важно, чтобы он не был слишком низким или слишком высоким, т.к. в первом варианте это свидетельствует о том, что активы не работают, а во втором – об отсутствии резервного капитала. При низких показателях происходит падение спроса на производимый товар.

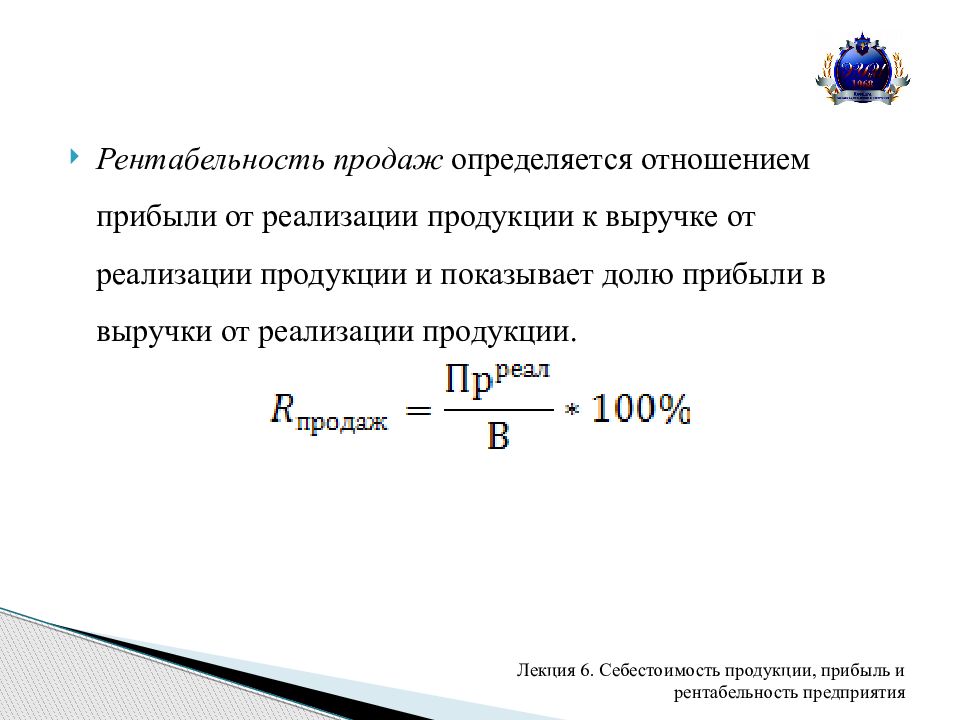

- Продаж – актуальна для вычисления, когда два предыдущих показателя находятся в норме, а общая эффективность бизнеса не устраивает. Определяется делением суммы чистой прибыли на выручку от реализованной продукции.

- Собственного капитала – иллюстрирует эффективность акционеров предприятия. Для расчета необходимо чистую прибыль разделить на объем собственных средств.

Нормативы каждого показателя для ИП, промышленности, торговли и производства будут различны. Рентабельность одного и того же бизнеса в городе и в сельской местности будет разной, поэтому так важно ориентироваться не только на общую эффективность, но также и на отдельные ее виды.

В ситуации, когда не устраивают показатели эффективности, необязательно увеличивать цены. Частый пример негативной стратегии повышения рентабельности – временное увеличение прибыли за счет взвинчивания стоимости товара. Далее следует сильный спад, т.к. потребители будут искать другого поставщика. Рост можно обеспечить благодаря ускорению товарооборота или уменьшению ресурсных затрат. Все зависит от того, какой именно ее вид находится на несоответствующем уровне.

Тем, кто не хочет глубоко вникать в экономические термины и самостоятельно рассчитывать показатели, пригодятся уже готовые предложения по франшизам. Рассмотрите варианты с тюнингом авто и бизнесом по уборке квартир.

Прибыльна ли ваша компания? 5 простых шагов, чтобы проверить свои числа

7 мин. Читать

- Концентратор

- Запуск

- Прибыльна ли ваша компания? 5 простых шагов, чтобы проверить свои числа

Владельцы малого бизнеса могут хорошо писать копии или проектировать интерьеры. Но они могут быть не очень довольны тем, как контролировать общее финансовое состояние своего бизнеса. Есть много отчетов, которые нужно запустить, и цифры, которые нужно проверить; бывает сложно понять, что отслеживать.Эта статья представляет собой краткое руководство о том, как оставаться на вершине общей картины и убедиться, что ваша компания прибыльна (и находится на пути к тому, чтобы оставаться на этом пути).

В этой статье мы рассмотрим:

1. Проверьте маржу чистой прибыли

Чистая прибыль — это ключевой показатель для определения прибыльности вашей компании. Используйте эту простую формулу для расчета чистой прибыли:

Доход — Расходы = Прибыль

Положительное число означает, что вы получаете прибыль. Если это отрицательное число, ваш бизнес теряет деньги.Ноль означает, что вы выходите на уровень безубыточности.

Например, бизнес с годовым доходом 75 000 долларов и расходами 15 000 долларов имеет чистую годовую прибыль 60 000 долларов.

В этой статье показано, как отслеживать свои доходы и расходы, чтобы легко определить чистую прибыль. Программное обеспечение для бухгалтерского учета делает этот процесс очень простым, поскольку оно автоматически формирует отчет о прибылях и убытках для вашего бизнеса. Прибыль — это последняя строка в отчете, как вы можете видеть в примере ниже.

Источник: FreshBooks

Важно анализировать прибыль не только на годовой основе, но и ежемесячно.Проверяйте доходность предыдущего месяца первого числа следующего месяца. Какова динамика вашей прибыли? Каждый месяц примерно одно и то же? Увеличивается или уменьшается (и насколько быстро)?

Теперь вы можете предсказать будущую прибыль и скорректировать курс, если ваша прибыль будет снижаться или резко падать.

2. Рассчитайте маржу валовой прибыли

Валовая прибыль является важным показателем уровня прибыльности, если вы продаете физические товары. Это число показывает, насколько прибыльна ваша продукция.Вот формула для расчета валовой прибыли:

Выручка от продаж — стоимость проданных товаров = валовая прибыль

Себестоимость проданных товаров может включать затраты на оплату труда, материалы и накладные расходы.

Маржа валовой прибыли показывает, какой процент прибыли вы сохраняете по сравнению со стоимостью вашего продукта. Формула:

Валовая прибыль / Выручка от продаж = Маржа валовой прибыли

Более высокий процент означает, что вы сохраняете большую прибыль по сравнению со стоимостью продукта.Значение меньше 50 процентов означает, что стоимость вашего продукта превышает половину вашего дохода от продаж.

Более низкий процент — это нормально, если ваш объем продаж достаточно высок, чтобы оплачивать ваши расходы. То, что маржа валовой прибыли не должна делать , уменьшается. Если это происходит, пора поднять цены или найти способы снизить затраты на продукцию.

У вас хорошая норма валовой прибыли, но чистая прибыль снижается? Лучше всего взглянуть на свои общие расходы, например, на накладные расходы.Стоимость продукта — не ваша проблема.

3. Проанализируйте свои операционные расходы

Выручка растет, а прибыль уменьшается? Проверьте свои расходы: они, вероятно, растут быстрее, чем ваш доход. Когда бизнес растет, владельцы иногда инвестируют увеличившуюся выручку обратно в компанию, не проверяя, опережают ли их расходы выручку.

Снова откройте отчет о прибылях и убытках и посмотрите на строку «общие расходы». Убедитесь, что вы просматриваете расходы по месяцам и сравниваете их с доходами по месяцам, чтобы найти тенденцию.Расходы постепенно переходят в доход? Они его уже превзошли? Если да, то пора откорректировать курс и сократить расходы.

Тем не менее, некоторые более высокие расходы неизбежны, например, когда вы покупаете новое оборудование или добавляете нового сотрудника в фонд заработной платы. Это зависит от вашей отрасли; некоторые требуют больше капитала, чем другие.

4. Проверить прибыль на клиента

Некоторые клиенты более прибыльны, чем другие. Владелец бизнеса должен знать, какие клиенты приносят наибольшую прибыль.

Удивительно, но клиенты, которые кажутся самыми прибыльными, а те, кто платит большие комиссии, могут и не быть. Даже если вы взимаете с этих клиентов больше, вы также можете понести больше расходов. Иногда более мелкие клиенты могут быть более прибыльными, потому что соотношение доходов и расходов лучше.

К сожалению, вы не можете полагаться на свою бухгалтерскую программу для измерения прибыли в расчете на одного клиента. Итак, вам придется провести небольшую математику:

Общая стоимость проекта — расходы по проекту = Валовая прибыль по проекту

Валовая прибыль по проекту / количество часов, затраченных на проект = почасовая оплата

Сравните почасовую заработную плату, которую вы получаете за каждый проект, а затем сосредоточьтесь на привлечении большего количества проектов (и клиентов) с более высокой почасовой оплатой труда.

5. Перечислите ближайшие перспективы

Прибыль должна распределяться довольно равномерно в течение года, чтобы помочь с потоком наличности. Но так бывает не всегда. Весной владельца бизнеса может занять крупный проект, а летом — немного работы. Отчасти это связано с тем, что владелец настолько сосредоточен на проекте, что забывает выстраивать новые проекты.

Храните список потенциальных новых проектов где-нибудь, чтобы его можно было увидеть. Если список короткий, лучше заняться маркетингом для привлечения нового бизнеса.Прибыльный бизнес — это рост, а не застой.

Люди также спрашивают:

Что такое определение рентабельности в бухгалтерском учете?

Рентабельность в бухгалтерском учете определяется тогда, когда общая прибыль компании превышает ее общие расходы.

Согласно данным Университета штата Айова, это число называется чистой прибылью или доходом за вычетом расходов. Доход — это общий доход, который генерирует компания. Расходы — это затраты компании, такие как затраты на маркетинг или стоимость продукта.

Прибыльность помогает бизнесу понять, жизнеспособна ли его компания — растет ли она или терпит убытки.

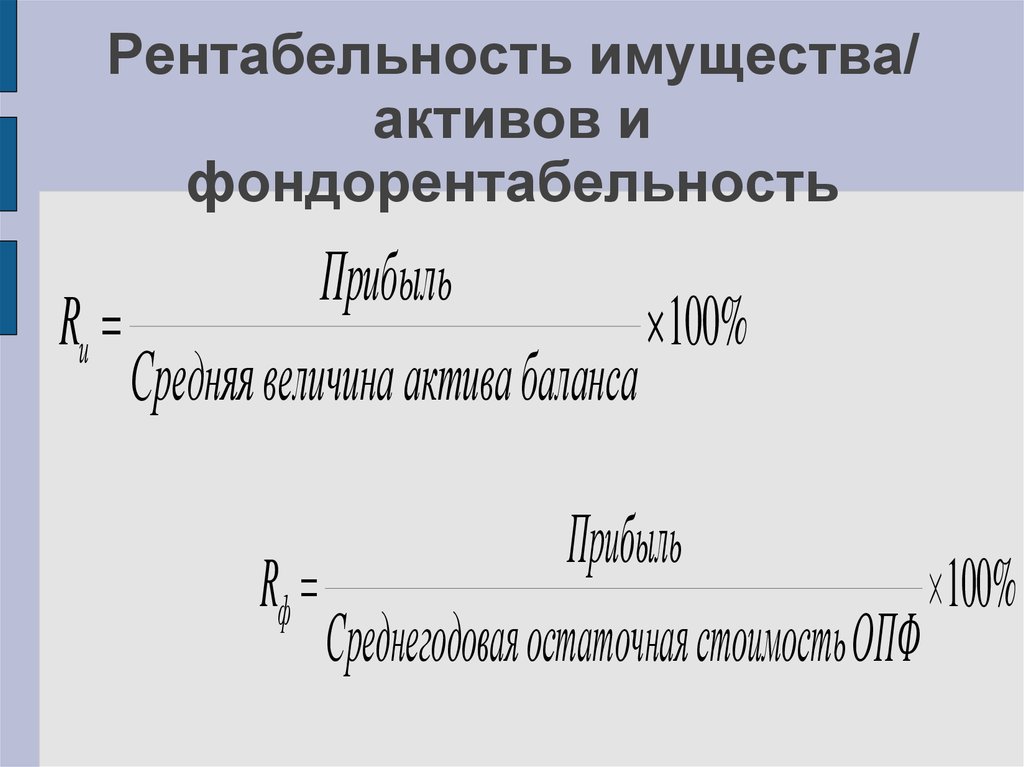

Что такое рентабельность активов?

Рентабельность активов (ROA) — это коэффициент, который демонстрирует, какой процент прибыли получает компания по сравнению с ее активами, согласно Inc .. Активы — это такие ценности, как запасы, дебиторская задолженность (деньги, причитающиеся компании), оборудование (за вычетом амортизации) и имущество.

Компании с небольшим количеством активов легко получат высокую рентабельность инвестиций.Например, компании-разработчики программного обеспечения имеют высокий средний показатель ROA. Компании с большим капиталом (например, производители автомобилей) имеют более низкую рентабельность инвестиций.

Какова формула рентабельности активов?

Формула рентабельности активов следующая:

Чистая прибыль / общие активы = Рентабельность активов (%)

Чем выше процент, тем лучше бизнес использует свои существующие активы. Это компания, которой хорошо управляют.

Чтобы узнать ваши общие активы, откройте баланс в бухгалтерском программном обеспечении.Следует использовать средние активы за анализируемый период времени, поскольку активы могут приходить и уходить. Вот пример баланса:

Источник: FreshBooks

Чистую прибыль можно найти в отчете о прибылях и убытках, который также называется отчетом о прибылях и убытках.

Как найти калькулятор рентабельности активов?

Используйте калькулятор рентабельности активов (ROA), чтобы быстро найти коэффициент вашей компании. Этот бесплатный калькулятор рентабельности активов от BankRate.com требует вашей чистой прибыли и общих активов — см. Раздел выше, чтобы узнать, как найти эти числа.

Этот калькулятор рентабельности активов от CCD Consultants поможет вам рассчитать ваши средние активы, поскольку уровни активов могут колебаться. Он также измеряет ROA в процентах, а не в соотношении.

СТАТЬИ ПО ТЕМЕ

Как определить прибыльность и стратегические решения

Как вы, как сотрудник, можете принести материальную пользу своей организации? Это вопрос, над которым профессионалы из разных отраслей сталкиваются каждый день. Один из способов — использовать навыки финансового учета для расчета прибыльности вашей компании и проектов и использовать эти знания для принятия стратегических решений.

Каждое решение, которое вы принимаете, влияет на финансы вашей компании, понимаете вы это или нет. Рассмотрите возможность перехода к мышлению сверху вниз — начните с понимания общего финансового состояния вашей организации, а затем двигайтесь вниз, чтобы спросить: «Какие решения я могу принять на своем уровне, чтобы положительно повлиять на прибыльность моей организации?» Это принятие стратегических решений.

Хорошее начало — знакомство с финансовой отчетностью вашей компании. Чтобы рассчитать прибыльность и ожидаемую финансовую отдачу, вам необходимо уметь читать и понимать отчет о прибылях и убытках.Чтобы расширить свои знания о финансах вашей компании, ознакомьтесь с балансом и отчетом о движении денежных средств. Элементы этих документов являются строительными блоками для формул, определяющих прибыльность, и, следовательно, могут служить трамплином для стратегических решений, которые вы принимаете в будущем.

Понимая финансовое положение своей компании, вы можете рассчитать прогнозируемую прибыльность будущих проектов и определить, какие из них окажут наибольшее влияние на ваш бизнес.

Бесплатная электронная книга: Руководство для менеджера по финансам и бухгалтерскому учету

Получите доступ к своей бесплатной электронной книге сегодня.

СКАЧАТЬ СЕЙЧАСИспользование прибыльности для принятия стратегических решений

Обладая инструментами и знаниями для расчета рентабельности, вы можете управлять принятием стратегических решений в своей организации. Вот три способа сделать это.

1. Выберите проекты для выполнения

Понимание того, как рассчитать прибыльность, может помочь вам определить, какие проекты или инициативы вы решите реализовать.Например, если рентабельность вашей компании низкая из-за повсеместного повышения заработной платы, может быть неразумно выбирать высокозатратный проект без доказательств твердой окупаемости инвестиций. С другой стороны, если рентабельность вашей компании высока из-за недавней экономии затрат за счет повышения эффективности процессов, сейчас самое подходящее время для выбора проекта с показателями будущей прибыльности.

2. Питч-проекты и инициативы

Если вы не отвечаете за принятие решений, использование прибыльности вашей организации для планирования проектов и инициатив может дать вам рычаги воздействия при передаче идей руководителям или руководителям групп.Покажите, что вы выполнили все необходимые расчеты, чтобы понять, какое влияние ваш проект окажет на компанию. Если ваш проект повысит прибыльность, у вас будет больше шансов получить финансирование для его реализации.

3. Помните о более крупной картине

Некоторые люди попадают в ловушку «работать в бизнесе» вместо «работать в бизнесе» и увязнуть в мелочах. Понимание прибыльности вашей организации и проектов может быть напоминанием о том, что ваши действия и решения напрямую влияют на финансы вашей компании.

По теме: Руководство для начинающих по чтению финансовой отчетности

3 показателя для прогнозирования прибыльности проекта

Понимание того, как отслеживать и использовать финансовые данные и показатели, может значительно улучшить вашу деловую хватку и навыки. Вот три показателя, которые вы можете использовать для прогнозирования прибыльности проекта и принятия более обоснованных решений.

1. Чистая приведенная стоимость

Чтобы рассчитать, сколько стоит конкретная инвестиция для вашей компании сегодня, вам необходимо принять во внимание стоимость инвестиций с течением времени.

«Чем раньше поступят денежные потоки, тем они ценнее», — объясняет профессор Гарвардской школы бизнеса В.Г. Нараянан в онлайн-курсе по финансовому учету Гарвардской школы бизнеса. «И чем дольше будет задерживаться отток денежных средств, тем лучше».

Чтобы рассчитать чистую приведенную стоимость (NPV) проекта, необходимо сначала определить текущую стоимость каждого денежного потока в сценарии. Любые расходы, которые вам необходимо понести для завершения проекта, должны быть учтены вместе с ожидаемым притоком денежных средств от успеха проекта.

Текущая стоимость = Платеж / (1 + Ставка дисконтирования) Количество периодов

В уравнении приведенной стоимости платеж — это сумма прогнозируемого притока или оттока денежных средств (например, сумма денежных средств, которую вы ожидаете получить от проекта, или сумма, которую вы платите за оборудование для выполнения проекта).

Ставка дисконтирования — это процентная ставка, определяемая компанией для расчета текущей стоимости будущих денежных потоков. Ставка дисконтирования определяется на основе факторов, влияющих на временную стоимость денег, таких как инфляция, риск и альтернативные издержки.Поскольку будущие денежные потоки связаны с большей степенью неопределенности, они стоят меньше, чем если бы вы получили такую же сумму денег прямо сейчас. При использовании ставки дисконтирования в уравнении обязательно используйте ее десятичную форму.

Наконец, количество периодов — это то, как часто вы будете платить или получать эту сумму денег. Это единовременный платеж или ежемесячная подписка? Обязательно учтите это.

Чистая приведенная стоимость — это сумма приведенных стоимостей каждого денежного потока вашего проекта.После того, как вы рассчитали текущую стоимость каждого денежного потока, сложите их. Если NPV — отрицательное число, это означает, что проект не прогнозируется как прибыльный и, следовательно, не рекомендуется для инвестиций.

2. Внутренняя норма прибыли

Внутренняя норма доходности (IRR) — это ставка дисконтирования, при которой чистая приведенная стоимость проекта равна нулю. Другими словами, ваш проект не будет ни прибыльным, ни убыточным.

Рекомендуется рассчитывать IRR с помощью Excel или аналогичного программного обеспечения для работы с таблицами из-за сложности формулы.

В Excel используйте формулу «= IRR» и заключите в скобки ячейки столбца, содержащего ваши денежные потоки (например, «= IRR (B2: B5)»).

IRR — это наивысшая приемлемая ставка дисконтирования. Это может быть полезно при взвешивании проектов, которые следует реализовать — те, у которых ставка дисконтирования выше IRR, вряд ли будут стоящими инвестициями.

3. Срок окупаемости

Срок окупаемости — это время, необходимое для окупаемости проекта. Эта метрика проста и может быть полезна при продвижении проектов.Определение срока окупаемости показывает, что ваш проект не только будет прибыльным, но и принесет окупаемость инвестиций в течение определенного периода.

Чтобы рассчитать период окупаемости, посмотрите на свои денежные поступления по периодам на диаграмме или в электронной таблице. Затем вычтите каждый приток денежных средств из первоначального оттока денежных средств, чтобы найти совокупный поток денежных средств по завершении каждого периода. Наступит момент, когда ваш совокупный денежный поток изменится с отрицательного на положительный. Срок окупаемости находится между этими двумя периодами (например, от одного до двух лет).

Чтобы точно определить, где наступает срок окупаемости, используйте следующую формулу:

Срок окупаемости =

Последний период времени с отрицательным совокупным денежным потоком

(последний отрицательный совокупный денежный поток / первый положительный денежный приток)

Важно отметить, что, хотя срок окупаемости является полезным показателем, он не учитывает временную стоимость денег так же, как расчеты NPV и IRR.По этой причине рекомендуется использовать его вместе с формулами NPV и IRR, чтобы иметь полное представление о прогнозируемой прибыльности вашего проекта.

Определение прибыльности проекта: пример

Предположим, вы работаете в пекарне и у вас есть идея приобрести революционное оборудование для выпечки, которое позволит вам резко увеличить производство специального печенья для удовлетворения растущего спроса. Прежде чем предлагать свою идею владельцу пекарни, вы хотите определить ее потенциальную прибыльность.

Определение чистой приведенной стоимости

Во-первых, вам нужно перечислить ваши денежные потоки по проекту. Допустим, вы знаете, что с помощью этой машины вы сможете делать 2000 специальных печений в год. Вы также узнали от производителя, что следующее поколение машины, которое обеспечит еще большую производственную мощность, выйдет через три года, и вы ожидаете обновления этой модели для удовлетворения спроса. Таким образом, в вашем анализе вы будете учитывать только три года использования.

Стоимость машины составляет 7200 долларов США, включая доставку и установку.

Ваше исследование рынка показывает, что большинство людей будут готовы платить 2 доллара за одно из ваших специальных файлов cookie, и вы планируете продавать все 2000 файлов cookie, которые вы планируете производить каждый год. Ваши денежные потоки следующие:

- Общая стоимость станка: — 7 200 долларов США

- Ожидаемая выручка за каждый из трех лет: 4 000 долларов США

Затем определите текущую стоимость каждого из ваших денежных потоков.Допустим, у вас есть ставка дисконтирования в пять процентов, которая представляет собой неотъемлемые риски и затраты вашей пекарни с течением времени.

Текущая стоимость станка = -7 200 / (1 + 0,05) 0 = — 7 200 долларов

Приведенная стоимость ожидаемой выручки = 4000 / (1 + 0,05) 1 = 3809,52 долларов США

Приведенная стоимость ожидаемой выручки = 4000 / (1 + 0,05) 2 = 3628,12 долл. США

Приведенная стоимость ожидаемой выручки = 4,000 / (1 +.05) 3 = 3 455,35 долларов США

Чтобы найти чистую приведенную стоимость (NPV), сложите текущую стоимость всех денежных потоков.

NPV = (-7 200) + 3 809,52 + 3 628,12 + 3 455,35 = 3 692,99 долл. США

Чистая приведенная стоимость этого проекта составляет 3692,99 доллара. Поскольку это положительное число, проект все еще находится на рассмотрении.

Расчет внутренней нормы прибыли

Внутреннюю норму прибыли (IRR) проще всего рассчитать в Excel. Чтобы найти IRR, сначала настройте свои данные с вашими денежными потоками с течением времени:

| Периоды | Денежный поток |

|---|---|

| 0 | -7 200 |

| 1 | 4 000 |

| 2 | 4 000 |

| 3 | 4 000 |

Затем введите формулу в строку ввода.В данном случае это «= IRR (B2: B5)». Это дает IRR примерно 31 процент. IRR этого проекта выше, чем ставка дисконтирования, что говорит о том, что он может окупить ваши инвестиции.

Расчет срока окупаемости

Наконец, вы можете рассчитать срок окупаемости ваших инвестиций. Введите свои данные в таблицу и рассчитайте совокупный денежный поток после каждого года.

| Периоды | Денежный поток | Совокупный денежный поток |

|---|---|---|

| 0 | -7 200 | -7 200 |

| 1 | 4 000 | -3 200 |

| 2 | 4 000 | 800 |

| 3 | 4 000 | 4,800 |

Найдите точку, в которой совокупный денежный поток переключается с отрицательного числа на положительное.Из этой таблицы вы знаете, что на то, чтобы окупить первоначальную стоимость оборудования, потребуется от одного до двух лет. Вы не можете быть уверены, что файлы cookie будут продаваться с постоянной скоростью, поэтому вы не можете определить точный момент времени, когда ваши инвестиции будут возвращены. Но если вы находитесь в ситуации, когда приток денежных средств гарантирован на постоянной основе, вы можете использовать формулу в приведенном выше объяснении срока окупаемости, чтобы рассчитать, в каком месяце года ваши инвестиции будут возвращены.

Сделайте удачное вложение

После расчета NPV, IRR и периода окупаемости вы можете убедиться, что ваша идея о покупке оборудования является хорошей.При положительном NPV, IRR выше, чем ставка дисконтирования, и относительно коротком периоде окупаемости, владелец пекарни должен серьезно подумать об этом вложении.

Этот гипотетический сценарий — полезный инструмент, который вы можете использовать в качестве отправной точки для определения прибыльности ваших собственных проектов и принятия более обоснованных решений.

Поддержка ключевых решений финансовыми навыками

Расчет ценности, которую вы приносите организации, может показаться сложной задачей, но, обладая финансовыми навыками, есть множество способов доказать и предсказать ценность.Определение прибыльности ваших проектов может позволить вам извлекать уроки из своих побед и недостатков, менять направление при необходимости, повышать эффективность затрат и двигаться вперед со стратегическим мышлением, основанным на общей картине.

Вы заинтересованы в том, чтобы узнать, как финансовые навыки могут помочь в принятии бизнес-решений? Изучите наш шестинедельный курс Leading with Finance , восьминедельный курс Финансовый учет и другие онлайн-курсы по финансам и бухгалтерскому учету, чтобы узнать, как вы можете получить навыки и уверенность чтобы понять финансовый ландшафт вашего бизнеса и отрасли.

Определение прибыльности вашего бизнеса

Прибыльность — важный компонент долгосрочной жизнеспособности бизнеса; однако есть несколько способов посмотреть на прибыльность. Мы часто спрашиваем владельцев бизнеса не только о прибыли от их бизнеса, но и о прибыли от бизнеса.

Прибыльность часто является универсальной системой показателей для периодического успеха любого бизнеса. Это ответ на вопрос: «Сколько денег мы заработали в этом месяце / году?» Однако часто упускается из виду компоненты этой прибыльности.Более глубокое понимание может не только привести к улучшению общих результатов, но и позволить владельцу бизнеса иметь больше уверенности в принятии решений и повысить качество бюджетов и прогнозов.

Существует три основных категории прибыльности внутри бизнеса:

- Прибыльность по сотрудникам (чаще всего в сфере услуг)

- Прибыльность по продуктам или услугам

- Прибыльность по заказчику

Конечно, компоненты различаются в зависимости от типа бизнеса, и также может проводиться анализ прибыльности по бизнес-сегментам.

Ниже мы рассмотрим каждый из них более подробно, а также предоставим несколько примеров.

Определение прибыльности сотрудникомДавайте возьмем пример обслуживающего бизнеса, например, маркетинговое агентство, которое получает доход, выставляя счета за почасовую работу, выполняемую своим персоналом. Владельцу бизнеса было бы полезно знать прибыльность своих сотрудников.

При ежемесячной проверке мы будем рассчитывать доход, полученный от счетов, связанных с этим сотрудником, а затем применять его к затратам, связанным с этим сотрудником.Эта стоимость будет включать заработную плату, а также премии, компенсацию работникам, страхование и налоги на заработную плату, поскольку все это прямые расходы, связанные с работником. Используя эту информацию, можно создать матрицу, показывающую прибыльность каждого сотрудника в компании.

Итак, предположим, что два сотрудника, выполняющие в основном одну и ту же функцию, ежемесячно генерируют совершенно разную прибыльность. Что могло быть причиной этого? Что ж, ответов может быть несколько, но ниже приведены два наиболее распространенных:

- Использование сотрудников. Использование относится к тому, сколько времени этот сотрудник выставляет счета клиентам по отношению к общему количеству часов в месяц. Если один сотрудник оплачивается 60% времени, а другой — 85% времени, прибыльность может значительно различаться между двумя сотрудниками. Анализ коэффициентов загрузки по сотрудникам поможет владельцу бизнеса определить оптимальную загрузку для каждой должности.

- Несовпадение суммы счета к оплате. Разница в прибыльности может быть связана с тем, что компания платит сотруднику слишком много по сравнению с размером счета, который они выставляют клиенту.

Подробнее: Анализ занятости сотрудников для повышения прибыльности фирм по оказанию профессиональных услуг

Определение прибыльности по продукту или услугеМногие компании производят или распространяют более одного типа продуктов или услуг. Например, производственная компания может выпускать три разные линейки продуктов. В таких ситуациях важно понимать прибыльность каждой отдельной линейки продуктов, а не только общий доход компании.

Для этого мы берем цену, взимаемую с клиента за каждый продукт, и вычитаем затраты, связанные с созданием этого продукта. Эти затраты должны включать сырье, персонал, упаковку и т. Д. Однако не всегда возможно определить уникальные затраты, такие как фрахт, рабочая сила и стоимость использования оборудования. В этих случаях необходимо использовать распределения. Например, если для изготовления виджета A требуется 6 часов, а для виджета B — 2 часа, а сотрудники работают в смену по 8 часов, мы можем применить 75% затрат на рабочую силу этого сотрудника к виджету A и 25% к виджету B.

Прибыльность по продуктам или услугам может быть особенно важным открытием для бизнеса. Предположим, у компании было три товарных линии, и они продавали, как казалось, большое количество каждой из них. Этот бизнес может быть даже прибыльным в целом. Но подумайте, действительно ли один из этих трех продуктов приносил убытки. Бизнес потенциально может потерять значительную часть продаж и по-прежнему приносить больше прибыли. Теперь бывают случаи, когда один продукт продается как убыточный, чтобы помочь в продажах других продуктов.Это может быть отличной стратегией, но владелец бизнеса должен знать прибыльность по продукту или услуге, чтобы наилучшим образом определить правильную структуру продаж для бизнеса.

Пример: Как анализ прибылей позволил быстрорастущему пивоваренному заводу увеличить свою общую маржу и прибыль на 15%.

Определение прибыльности клиентомДля любого бизнеса, который продает товары и услуги, может быть проведена оценка прибыльности по заказчику.Мы проводим анализ дохода, полученного для каждого покупателя, а затем вычитаем из него все затраты, непосредственно связанные с предоставлением продуктов и услуг этому покупателю. Это может включать рабочую силу, материалы, доставку, поездки и все остальное, что напрямую связано с этой конкретной продажей.

Результаты этого анализа часто удивляют, поскольку многие компании фактически теряют деньги из-за некоторых клиентов. Это связано с ошибочным представлением о том, что любая продажа — это хорошая продажа. Прекращая работу с определенными клиентами, компании могут повысить общую прибыльность.Как минимум, он предлагает обсуждение цен на предоставляемые продукты и услуги и / или более глубокий взгляд на затраты, необходимые для производства этих продуктов и услуг. Например, если бизнес работает очень экономно с точки зрения затрат, ему просто, возможно, придется взимать более высокую плату за свои продукты с некоторых, если не всех, своих клиентов.

Также есть возможность в расходах. Возможность изменения цен может быть ограничена, особенно на предприятиях с материальной конкуренцией, что делает контроль за расходами еще более важным.Работает ли рабочая сила на пределе своих возможностей? Можно ли закупить материалы у поставщиков дешевле? Насколько велики затраты на доставку для бизнеса? Все эти вопросы лежат в основе контроля затрат в целях повышения прибыльности бизнеса.

Передача такой информации в руки владельца бизнеса, операционной группы и отдела продаж может сыграть важную роль в создании лучшей стратегии ценообразования, структуры продаж и управления затратами, что может привести к улучшению чистой прибыли. Эти инструменты могут стать основным катализатором долгосрочного успеха и должны быть в арсенале каждого владельца бизнеса.Свяжитесь с нами сегодня, чтобы узнать больше или назначить бесплатную консультацию.

Как рассчитать прибыль на примере

Прибыль означает успех для бизнеса, и руководители должны уметь рассчитать эту прибыль. Аналитики используют прибыль как меру стоимости бизнеса, помогая инвесторам принимать правильные решения. В некоторых случаях от частных лиц может потребоваться использовать базовые математические операции для расчета прибыли самостоятельно. В этой статье мы обсуждаем, что такое прибыль и что она говорит о бизнесе, а затем мы приводим пример того, как рассчитать прибыль.

Как рассчитать прибыль

Формула расчета прибыли: Общий доход — Общие расходы = Прибыль. Прибыль определяется путем вычитания прямых и косвенных затрат из всех полученных продаж. Прямые затраты могут включать такие закупки, как материалы и заработная плата персонала. Косвенные затраты также называются накладными расходами, такими как аренда и коммунальные услуги.

Для предприятий прибыль часто рассчитывается по формуле рентабельности:

((Выручка — Себестоимость товаров) / Выручка) * 100.

Подробнее: Как рассчитать коэффициент рентабельности

Пример расчета прибыли

Найти прибыль просто с помощью этой формулы: Общий доход — Общие расходы = Прибыль. Например, Фрэнсис хочет узнать, сколько денег они заработали на своем бизнесе по выгулу собак. Им нужно знать свой общий доход и общие расходы, чтобы рассчитать свою прибыль.

Общий доход: 10000 долларов США

Общие расходы: 1500 долларов США

Общие расходы Фрэнсиса рассчитываются путем сложения их прямых и косвенных затрат следующим образом:

Прямые затраты, такие как лакомства для собак: 1000 долларов США

Косвенные расходы, такие как плакаты и флаеры: 500 долларов США

Общие расходы: 1000 долларов прямых затрат + 500 долларов косвенных затрат = 1500 долларов

Вычитая 1500 долларов общих расходов из их общего дохода в 10000 долларов, Фрэнсис может вычислить, что их прибыль равна 8 500 долларам.

Расчет прибыли FAQ

Что такое прибыль?

Прибыль — это термин, который часто описывает финансовую выгоду, которую получает бизнес, когда выручка превышает затраты и расходы. Например, ребенок у киоска с лимонадом тратит четверть на создание одной чашки лимонада. Затем она продает напиток за 2 доллара. Ее прибыль с чашки лимонада составляет 1,75 доллара. Термин иногда может быть немного более сложным, поскольку существует три типа прибыли:

- Чистая прибыль: Когда бизнес вычитает все свои затраты из полученного дохода, ему остается чистая прибыль.Это наиболее важный компонент отчета о прибылях и убытках, который ищут многие руководители и аналитики. Компании используют свою чистую сумму, чтобы определить, сколько денег они зарабатывают за определенный период. Чистая прибыль также содержит неденежные элементы. Эти элементы исключаются из операционной прибыли.

- Валовая прибыль: Когда компания вычитает свои затраты на проданные товары из полученной выручки, у них остается валовая прибыль. Это важный показатель при изучении и анализе отчета о доходах.Компании используют эту сумму как показатель своей прибыли до вычета расходов. Валовая прибыль должна оставаться высокой, чтобы позволить операционные расходы. Оптимальный процент валовой прибыли — 30% и выше. Этот стандартный процент достаточен для покрытия большинства налогов и других расходов бизнеса.

- Операционная прибыль: Это общая прибыль от хозяйственной деятельности. Он определяется путем вычитания операционных расходов из валовой прибыли и включает проценты и налоги. Операционная прибыль считается достойным показателем для понимания того, насколько эффективны бизнес-операции.

Связано: Валовая оплата по сравнению с чистой оплатой: определения и примеры

Что прибыль говорит о бизнесе?

Конечная цель бизнеса — зарабатывать деньги. Из-за этого многие компании измеряют свою эффективность своей прибыльностью. Некоторые руководители и аналитики интересуются только прибылями, в то время как многие другие сосредотачиваются на наблюдении и улучшении результатов. Каждый из трех видов прибыли, перечисленных выше, дает этим людям четкое представление о производительности.При рассмотрении вариантов приобретения они будут использовать рентабельность в качестве сравнительного показателя при принятии окончательного решения.

Что такое рентабельность?

Рентабельность и прибыль — это аналогичные термины, отличающиеся одним и тем же. Ради бизнеса прибыль должна составлять определенную сумму. Однако рентабельность относится к относительной сумме. Он определяет прибыль бизнеса, сравнивая ее с размером предприятия. Прибыльность можно использовать для измерения эффективности финансовых операций.Это то, насколько хорошо бизнес может окупить инвестиции. Это измеряется путем сравнения ресурсов с теми, которые требуются для других инвестиций.

Связано: Узнайте о том, как стать бизнес-аналитиком

Прибыль и доход

Прибыль и доход могут казаться одинаковыми, но на самом деле они находятся на противоположных концах диапазона доходов. Прибыль, которую часто называют чистой прибылью, покрывает все расходы. Выручка, которую часто называют верхней строкой, представляет собой общую сумму дохода от продаж.Выручка указывается в верхней части отчета о прибылях и убытках, отсюда и его вторичное название. Это регистрируется в бухгалтерском учете в момент совершения покупки товара или услуги, независимо от того, получают ли они деньги в этот момент или нет. В качестве альтернативы прибыль указывается внизу отчета о прибылях и убытках. Часто это самый важный номер для руководителей и инвесторов.

Прибыль против прибыли

При исследовании концепции прибыли формы множественного и единственного числа взаимозаменяемы.В некоторых случаях это просто региональная разница. Например, в британской деловой литературе чаще используется форма множественного числа. Однако некоторые бизнес-эксперты утверждают, что форма единственного числа связана с бухгалтерским учетом. Они считают, что это относится к разнице между ценой и стоимостью. С другой стороны, те же самые эксперты считают, что форма множественного числа связана с экономикой. Они описывают это как финансовую выгоду, которую компания получает от инвестиций. Это происходит, когда общая прибыль превышает размер инвестированного капитала.

Понимание прибыльности | Разработчик решений Ag

Понимание прибыльности

Прибыльность — основная цель любого предприятия. Без прибыльности бизнес не выживет в долгосрочной перспективе. Поэтому очень важно измерять текущую и прошлую прибыльность и прогнозировать будущую прибыльность.

Рентабельность измеряется доходами и расходами. Доход — это деньги, полученные от деятельности предприятия.Например, если выращиваются и продаются сельскохозяйственные культуры и домашний скот, создается доход. Однако деньги, поступающие в бизнес в результате такой деятельности, как получение займов, не приносят дохода. Это просто денежная транзакция между бизнесом и кредитором для получения денежных средств для ведения бизнеса или покупки активов.

Расходы — это стоимость ресурсов, используемых или потребляемых деятельностью предприятия. Например, семена кукурузы — это расходы фермерского бизнеса, потому что они используются в производственном процессе.Ресурсы, такие как машина со сроком полезного использования более одного года, израсходуются в течение нескольких лет. Погашение ссуды — это не расходы, это просто денежный перевод между бизнесом и кредитором.

Рентабельность измеряется с помощью «отчета о прибылях и убытках». По сути, это список доходов и расходов за период времени (обычно год) для всего бизнеса. Информационный файл Отчет о доходах вашей фермы включает — простой анализ отчета о доходах.Отчет о прибылях и убытках традиционно используется для измерения прибыльности бизнеса за прошедший отчетный период. Тем не менее, «предварительный отчет о прибылях и убытках» измеряет прогнозируемую прибыльность бизнеса на предстоящий отчетный период г. Бюджет можно использовать, когда вы хотите спрогнозировать рентабельность конкретного проекта или части бизнеса.

Причины вычисления рентабельности

Независимо от того, фиксируете ли вы рентабельность за прошлый период или прогнозируете рентабельность на предстоящий период, измерение рентабельности является наиболее важным показателем успеха бизнеса.Нерентабельный бизнес не может выжить. И наоборот, высокоприбыльный бизнес может вознаграждать своих владельцев большой прибылью на их вложения.

Повышение рентабельности — одна из важнейших задач руководителей бизнеса. Менеджеры постоянно ищут способы изменить бизнес для повышения прибыльности. Эти потенциальные изменения можно проанализировать с помощью предварительного отчета о прибылях и убытках или частичного бюджета. Частичное бюджетирование позволяет оценить влияние на прибыльность небольшого или постепенного изменения в бизнесе до того, как оно будет реализовано.