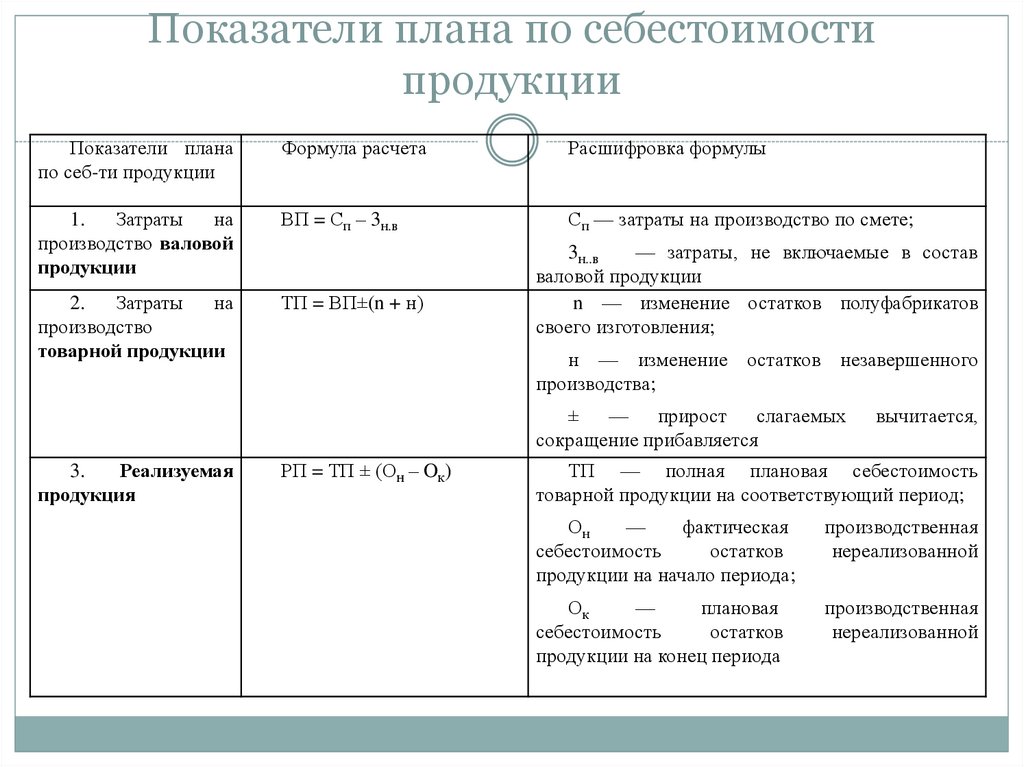

Как определить себестоимость продукции формула: Как рассчитать себестоимость – формула себестоимости продукции с примеромClobbi

что это такое простыми словами, ее виды, расчет и формула для подсчета

Динамический коллтрекинг

Стоимость

8 800 555 55 22

Предиктивная аналитика: что это такое и как она помогает бизнесу

Что такое предиктивная аналитика, зачем она нужна бизнесу, где применяется и какой бывает. Инструменты и этапы ПА

Анализ рынка: что это и как правильно провести

Что такое анализ рынка и зачем его проводят. Этапы, методы и инструменты. Как проанализировать рынок: пошаговая инструкция с примерами. Каких ошибок нужно избегать

Оглавление

Облачная телефония для организации продаж, обслуживания и связи внутри бизнеса.

Подробнее

Профессиональное облачное бизнес-приложение для управления и обработки обращений клиентов.

Подробнее

Профессиональный инструмент для оценки эффективности рекламы и ее конверсии в сделки.

Подробнее

Истории наших клиентов

ЦОВ для виртуального офиса

Английская химчистка с выездом к клиенту в офис или на дом.

Контакт-центр

Урал Интерьер

Урал Интерьер — крупнейший и старейший игрок оптово-розничного рынка поставок строительных и отделочных материалов УрФО

Виртуальная АТС Mango Talker Контакт-центр

Лаборатория «ДНКОМ»

Диагностика состояния здоровья, лабораторные исследования, консультации и прием врачей

Виртуальная АТС Контакт-центр Mango Talker

Виртуальная АТС

- Голосовое меню (IVR)

- Запись разговоров

- Интеграция с LDAP

- Конференцсвязь

- Многоканальные номера

- Поддержка

- Подключение

- Статистика и мониторинг

Коллтрекинг

- О продукте

- Решения

- Возможности

- Стоимость

- Сквозная аналитика

- Мультиканальная аналитика

Контакт-центр

- Исходящий обзвон

- Оценка эффективности работы

- Поддержка

- Подключение

- Управление клиентским сервисом

Решения

- IP-Телефония

- Телефонизация офиса

- Бесплатный вызов 8-800

- Для стартапов

- Диспетчеризация ЖКХ ТСЖ и УК

Бизнес-кейсы

Партнерам

Поддержка

О компании

Почему MANGO OFFICE

Наша команда

Наши достижения

Карьера

Пресс-центр

Блог «Бизнес-рецепты»

Мероприятия

Наши клиенты

Отзывы

Листы калькуляции себестоимости — Supply Chain Management | Dynamics 365

Twitter LinkedIn Facebook Адрес электронной почты

- Статья

- Чтение занимает 3 мин

Важно!

Dynamics 365 for Finance and Operations стало специализированным приложением, с помощью которого вы можете управлять определенными бизнес-функциями. Дополнительные сведения об этих изменениях см. в разделе Руководство по лицензированию Dynamics 365.

Дополнительные сведения об этих изменениях см. в разделе Руководство по лицензированию Dynamics 365.

У настройки ведомости затрат есть две основные цели. Во-первых, вы определяете формат отображения информации о стоимости проданных товаров для готовой продукции или производственного заказа. Отформатированное изображение называется ведомость затрат. Во-вторых, вы определяете основу для подсчета косвенных затрат. Настройка ведомости затрат основана на функции группы затрат для отображения информации для формул подсчета косвенных затрат. В этой статье описываются две цели настройки ведомости затрат.

В следующей таблице перечислены готовые роли безопасности, которые могут использоваться для доступа к листам калькуляции издержек, в том числе уровень доступа, предоставляемый каждой роли параметрами по умолчанию.

| Роль | Доступ |

|---|---|

| Главный бухгалтер | Изменить |

| Младший бухгалтер по складскому учету | Представление |

| Бухгалтер по складскому учету | Представление |

Когда вы настраиваете схему калькуляции, вы определяете формат для информации, а также определяете основу для расчета косвенных затрат. Настройка ведомости затрат основана на функциях группы затрат для отображения информации и для формул, которые используются для подсчета косвенных затрат. Ниже приведена дополнительная информация о двух целях настройки схемы калькуляции:

Когда вы настраиваете схему калькуляции, вы определяете формат для информации, а также определяете основу для расчета косвенных затрат. Настройка ведомости затрат основана на функциях группы затрат для отображения информации и для формул, которые используются для подсчета косвенных затрат. Ниже приведена дополнительная информация о двух целях настройки схемы калькуляции:- Определите формат ведомости затрат. Определяемый пользователем формат ведомости затрат идентифицирует сегментацию затрат, входящих в стоимости проданных товаров готовой продукции. Например, информация о себестоимости проданных товаров, может быть поделена на материалы, труд и накладные расходы на основе групп затрат. Эти группы затрат будут назначены для номенклатур, категорий затрат для операций маршрутизации и для формул расчета косвенных затрат. Формат ведомости затрат обычно требует промежуточных сумм, когда были определены несколько групп затрат. Например, несколько групп затрат, связанных с материалами, могут быть агрегированы.

Определение формата ведомости затрат на является обязательным, но формат ведомости затрат необходимо определить, если нужно подсчитать косвенные затраты.

Определение формата ведомости затрат на является обязательным, но формат ведомости затрат необходимо определить, если нужно подсчитать косвенные затраты. - Определите основу для подсчета косвенных затрат. Косвенные затраты отражают накладные расходы на производство, связанные с производством готовой продукции. Формулу подсчета косвенных затрат можно выразить как надбавку или ставку. Распределение представляет процент значения, а ставка определяет количество в час для операции маршрутизации. Группа затрат определяет основу для формула расчета, такой как стопроцентное распределение группы затрат на труд или почасовая ставка группы затрат на машины в USD 50,00. Если требуется определить формулу подсчета и основу для группы затрат, для настройки ведомости затрат необходимо идентифицировать группу затрат, представляющую накладные расходы, и выбрать применяемый подход: надбавка или ставка.

Каждую формулу расчета необходимо вводить как запись затрат. Запись затрат состоит из конкретной версии цены, процента распределения, или количества ставки, основы группы расходов, статуса и даты вступления в силу. Когда вначале вводится запись затрат, она имеет статус Ожидание и дату вступления в силу. Когда вы активируете запись затрат, статус обновляется таким образом, что запись будет текущей активной записью, а дата вступления в силу обновляется на дату активации. Запись затрат может также указывать сайт для формулы расчета в масштабе конкретного сайта. Альтернативно, вы можете оставить поле Сайт пустым, чтобы указать, что формула вычисления применяется для всей компании. В запись затрат может входить конкретная номенклатура или номенклатурная группа, когда формула расчета помечена как формула по номенклатуре.

Когда вначале вводится запись затрат, она имеет статус Ожидание и дату вступления в силу. Когда вы активируете запись затрат, статус обновляется таким образом, что запись будет текущей активной записью, а дата вступления в силу обновляется на дату активации. Запись затрат может также указывать сайт для формулы расчета в масштабе конкретного сайта. Альтернативно, вы можете оставить поле Сайт пустым, чтобы указать, что формула вычисления применяется для всей компании. В запись затрат может входить конкретная номенклатура или номенклатурная группа, когда формула расчета помечена как формула по номенклатуре.

Текущие активные записи расходов для формул расчета косвенных затрат будут использоваться для оценки затрат производственного заказа. Они также будут использоваться для расчета фактических затрат, связанных с фактическим потреблением времени и материалов. Записи ожидаемых затрат используются при расчете спецификации на будущую дату.

Две политики блокировки в версии цены определяют, можно ли поддерживать ожидаемые затраты и можно ли запустить ожидаемые затраты. Используйте эти политики блокировки, чтобы разрешить обеспечение данных или заблокировать обеспечение данных для данных затрат в версии цены.

Используйте эти политики блокировки, чтобы разрешить обеспечение данных или заблокировать обеспечение данных для данных затрат в версии цены.

Определив формат ведомости затрат и расчет косвенных затрат, вы должны выполнять отдельный шаг для проверки и сохранения информации. Ведомость затрат представляет формат в масштабе компании для последовательного отображения информации о стоимости проданных товаров.

Схема калькуляции отображается как часть страницы Расчет себестоимости номенклатуры. Ведомость затрат может отображаться для записи рассчитанной ведомости затрат на произведенную продукцию на странице Цена номенклатуры или в записи расчета конкретного заказа на странице Результаты расчета спецификации. Она также может отображаться как часть страницы Расчет цены для производственного заказа.

Примечание

Каковы ваши предпочтения в отношении языка документации? Пройдите краткий опрос (обратите внимание, что этот опрос представлен на английском языке).

Опрос займет около семи минут. Личные данные не собираются (заявление о конфиденциальности).

Отправить и просмотреть отзыв по

Этот продукт Эта страница

Просмотреть все отзывы по странице

Как рассчитать общую стоимость производства за единицу | Малый бизнес

Эшли Адамс-Мотт Обновлено 29 октября 2018 г.

Обращать внимание на производственные затраты необходимо, независимо от размера вашего бизнеса, но для небольших предприятий с меньшими денежными резервами ключевым является тщательный мониторинг производственных затрат. чтобы быть прибыльным. Если цена за единицу ваших основных продуктов может быть снижена, ваша прибыль возрастет. Когда ваша прибыль увеличится, вам, возможно, придется прекратить выпуск определенных продуктовых линеек или сократить производство, пока ваши затраты не стабилизируются. Изучение того, как рассчитать цену за единицу продукции, поможет вам принять множество ключевых бизнес-решений и, надеюсь, поможет вам увеличить доход.

Изучение того, как рассчитать цену за единицу продукции, поможет вам принять множество ключевых бизнес-решений и, надеюсь, поможет вам увеличить доход.

Категории производственных расходов

Три вида расходов складываются вместе, чтобы получить общую стоимость производства для линейки продуктов: прямые материалы, прямые затраты на оплату труда и производственные накладные расходы. Как правило, две из этих затрат относятся к конкретному продукту. Например, стоимость шелковой ткани, используемой для изготовления пижамы, легко отнести к этому продукту, как и рабочие часы, необходимые для пошива одежды. Однако производственные накладные расходы могут относиться к нескольким различным продуктовым линиям, производимым на одном и том же заводе, и их необходимо правильно распределять, чтобы точно оценить стоимость единицы продукции.

Как рассчитать общую стоимость производства за единицу продукции

Добавьте стоимость прямых материалов, прямого труда и производственных накладных расходов за определенный период времени, например, за один месяц, чтобы определить общие производственные затраты для линейки продуктов. Определить, сколько изделий было произведено за один и тот же период времени. Разделите общие производственные затраты на количество произведенных изделий, чтобы получить себестоимость единицы продукции.

Определить, сколько изделий было произведено за один и тот же период времени. Разделите общие производственные затраты на количество произведенных изделий, чтобы получить себестоимость единицы продукции.

Пример:

- Прямые материалы: Шелк: 2500 долларов, нитки: 100 долларов = 2600 долларов.

- Прямой труд: Почасовая оплата (8 долларов в час x 8 часов x 22 дня): 1408 долларов.

- Производственные накладные расходы: 2230 долларов США.

- Произведено единиц: 360.

Общая цена производства за единицу = (прямые материалы + прямой труд + производственные накладные расходы)/количество произведенных единиц:

- (2600 долл. США + 1408 долл. США + 2230 долл. США) / 360.

- 6 238 долл. США/360 = 17,33 долл. США.

Вы также можете оценить постоянные затраты и общие переменные производственные затраты, чтобы принимать обоснованные решения относительно ваших продуктовых линеек, когда производственные расходы растут. Например, дальнейшее изучение более высоких прямых материальных затрат в вашей ювелирной компании может объяснить увеличение расходов более высокими ценами на золото — переменные затраты.

Например, дальнейшее изучение более высоких прямых материальных затрат в вашей ювелирной компании может объяснить увеличение расходов более высокими ценами на золото — переменные затраты.

Распределение накладных расходов

Общие накладные расходы включают в себя заработную плату персонала, назначенного на производственное подразделение, но не связанного непосредственно с производством, например, менеджеров и уборщиков. Другие накладные расходы включают коммунальные услуги, амортизацию здания или арендные платежи, контроль качества и непрямые поставки, такие как чистящие средства и контейнеры для мусора. Если ваш малый бизнес производит несколько продуктов на одном и том же заводе, эти расходы должны быть правильно распределены между вашими различными продуктовыми линиями.

Общепринятые принципы бухгалтерского учета позволяют разделить эти затраты либо по методу прямого труда, либо по машино-часам. Лучший метод для использования зависит от отрасли. Если ваши продукты являются более трудоемкими, изучение общих затрат на основе многих часов может быть вашим лучшим вариантом. Когда вы используете много машин для перемещения многих продуктов, количество машино-часов представляет собой более точную финансовую оценку.

Если ваши продукты являются более трудоемкими, изучение общих затрат на основе многих часов может быть вашим лучшим вариантом. Когда вы используете много машин для перемещения многих продуктов, количество машино-часов представляет собой более точную финансовую оценку.

Расчет накладных расходов

Используя метод прямых рабочих часов, рассчитайте количество прямых рабочих часов, используемых для производства всех ваших продуктов, и накладные расходы для всех продуктов. Разделите общие накладные расходы на количество рабочих часов, чтобы получить норму распределения накладных расходов, которая выражается в стоимости одного рабочего часа. Эти накладные расходы в час рабочего времени затем умножаются на количество часов рабочего времени на продукт, чтобы распределить накладные расходы на отдельную линейку продуктов.

Пример :

Производство 10 деревянных стульев занимает 200 часов, а изготовление 5 столов — 300 часов на мебельной фабрике. Общие накладные расходы составляют 6000 долларов.

Общие накладные расходы составляют 6000 долларов.

Общие накладные расходы/общее количество часов прямого труда = ставка распределения накладных расходов.

- 6000 долл. США/(200+300) = 12 долл. США в час.

- 200 часов x 12 = 2400 долларов накладных расходов на деревянные стулья.

- 300 часов x 12 = 3600 долларов накладных расходов на столы.

Для машино-часов используйте ту же формулу и замените общее количество рабочих часов на общее количество часов прямого труда, чтобы получить норму распределения накладных расходов.

Пример:

Для производства 10 стульев требуется двадцать машино-часов, а для изготовления 20 столов – 40 машино-часов. Переменные накладные расходы составляют 6000 долларов.

Общие накладные расходы/общее количество машино-часов = коэффициент распределения накладных расходов.

- 6000/30 $ = 200 $ за машино-час.

- 200 долларов x 10 = 2000 долларов накладных расходов на стулья.

- 200 x 20 = 4000 долларов накладных расходов на столы.

Как рассчитать себестоимость произведенной продукции

Понимание каждого аспекта вашей компании жизненно важно для любого начинающего владельца бизнеса. Это означает знать, сколько вы заработали, потеряли, продали и произвели. В отличие от розничных продавцов, у производителей есть уникальные категории запасов, такие как сырье, незавершенное производство и готовая продукция, все из которых способствуют расчету стоимости произведенных товаров, что является важным показателем для понимания состояния и состояния вашего бизнеса.

Что такое себестоимость произведенных товаров?

Себестоимость произведенных товаров (COGM) — это расчет, который используется для получения общего понимания того, являются ли производственные затраты слишком высокими или низкими по сравнению с выручкой. Уравнение вычисляет производственные затраты, понесенные с готовой продукцией в течение определенного периода. Другими словами, общая сумма затрат компании на превращение запасов в готовую продукцию.

Другими словами, общая сумма затрат компании на превращение запасов в готовую продукцию.

Получите шпаргалки по финансовой отчетности

Узнайте, как быстро читать свои отчеты.

Руководство по загрузке

Как мы рассчитываем себестоимость произведенных товаров?

Чтобы рассчитать стоимость произведенных товаров, вы должны добавить свои прямые материалы, прямой труд и производственные накладные расходы, чтобы получить общую стоимость производства вашего бизнеса. Затем вы добавите начальное незавершенное производство и вычтете конечное незавершенное производство из общей стоимости производства, чтобы получить стоимость произведенных товаров.

К сожалению, это не так просто, как кажется, так как каждая рабочая часть содержит множество уравнений. График COGM был создан для упрощения этого процесса. В графике указаны общие производственные затраты за период, которые были добавлены к незавершенному производству (НЗП). Затем он корректирует эти затраты с учетом изменения в счете запасов незавершенного производства, чтобы получить себестоимость произведенных товаров. Разбивка этого графика может быть визуализирована ниже.

Разбивка этого графика может быть визуализирована ниже.

Простая версия:

COGM = Начальная инвентаризация WIP + общая стоимость производства — Законный инвентарь WIP

Стоимость хорошего изготовленного расписания

| СОВЕРНЫЕ МАТЕРИАЛА | СОВЕРНЫЕ МАТЕРИАЛА | СОВЕРНЫЕ МАТЕРИАЛА | . – Окончание сырья) | |||

| + Прямые затраты на оплату труда | | |||||

| + Производственные накладные расходы | | |||||

| = общая стоимость производства | (прямые материалы + прямой труд + производство) | |||||

+ Начало работы в процессе (WIP). Инвентаризация127| + . | | | ||||

| = себестоимость произведенных товаров | (общая стоимость производства + начальный незавершенный процесс – конечный незавершенный процесс) |

Как COGM связан с COGS?

Если вам интересно, где можно найти стоимость произведенных товаров, взгляните на раздел себестоимости проданных товаров в отчете о прибылях и убытках. COGM является ключевым компонентом расчета себестоимости проданных товаров (COGS).

COGM является ключевым компонентом расчета себестоимости проданных товаров (COGS).

Напоминаем, что COGS — это сумма денег, которую компания тратит на рабочую силу, материалы и определенные накладные расходы, связанные с производством продукта или услуги. После расчета каждой части COGM окончательная сумма помещается в запасы готовой продукции. Этот инвентарь содержит любые продукты товаров или услуг, которые находятся в их окончательной форме. Расставив все детали, мы можем рассчитать себестоимость проданных товаров.

Важность стоимости произведенных товаров

Имея четкое представление о том, что производит компания, руководство может анализировать каждого отдельного участника в формуле COGM. Затем можно внести коррективы, чтобы максимизировать чистую прибыль компании. В целом, COGM предоставляет компании жизненно важную информацию: элементы затрат.

В дополнение к этому COGM способствует общей ясности и планированию компании. Это позволяет компании планировать и изменять стратегию ценообразования для своей продукции.

Об авторе