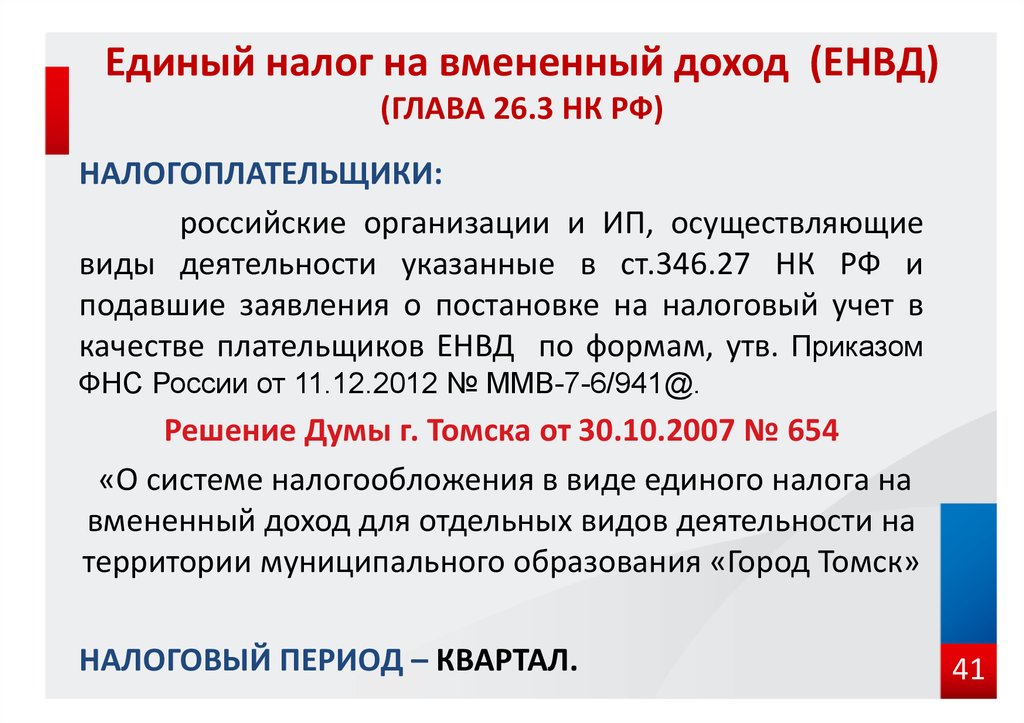

Как определить ставку налога по енвд: Как рассчитать ЕНВД, пример — Контур.Экстерн — СКБ Контур

Ставка ЕНВД в 2017 году — «Моё Дело»

Обновлено: 08.04.2021

Автор: Моё дело

Ближайшие отчетные даты ООО и ИП на ЕНВД Ближайшие отчётные даты

- Отчитаться в налоговую и заплатить ЕНВД за IV квартал 2020 года до 20.01.2021

Налоговый календарьОтчитаться онлайн

С 1 января 2021 года отменят ЕНВД. «Моё дело» возьмёт на себя всю работу по переходу. Мы поможем:

- Выбрать новый режим налогообложения

- Отправить Заявление о переходе

- Сформировать базу переходного периода

- Сменить настройки онлайн-кассы

- Отчитаться за IV квартал 2020 года

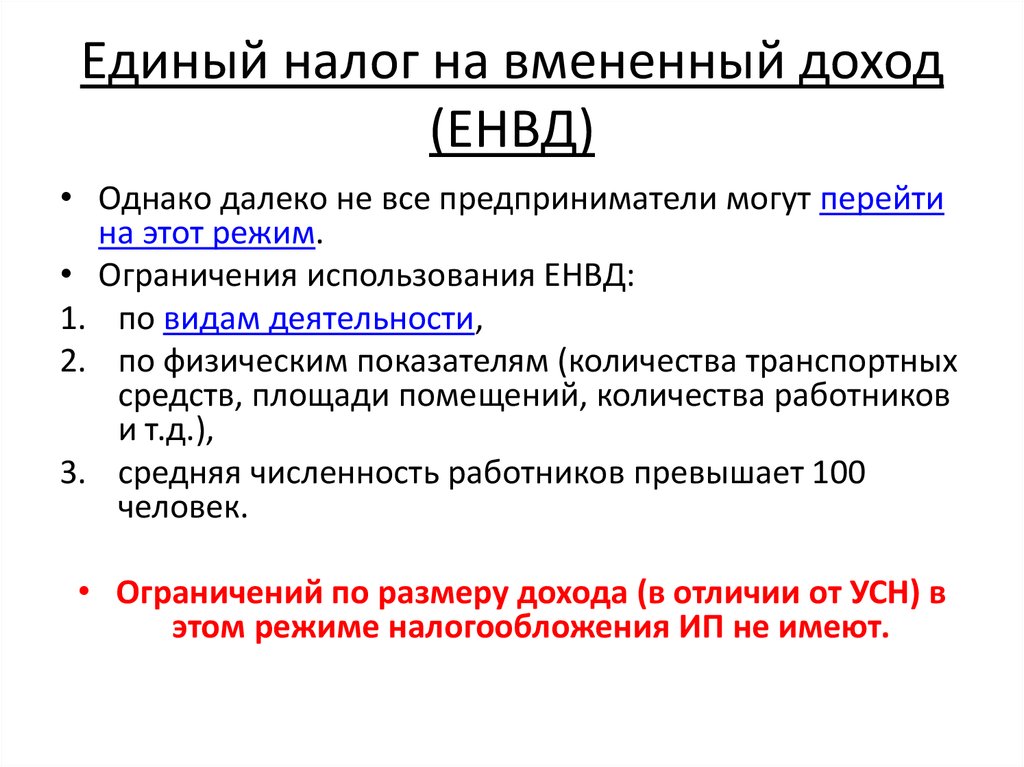

15% от предполагаемого дохода. Это стандартная ставка ЕНВД в 2018 году.

Это стандартная ставка ЕНВД в 2018 году.

После вступления в силу Закона № 232-ФЗ от 13.07.2015 регионы получили право устанавливать льготную ставку от 7,5 до 15%. Если повезет, вы можете платить вдвое меньше налогов, чем бизнесмены на ЕНВД в других регионах. Узнать, выпало ли вам такое счастье и есть ли льготы в том субъекте РФ, где вы планируете вести деятельность, нужно в местной налоговой.

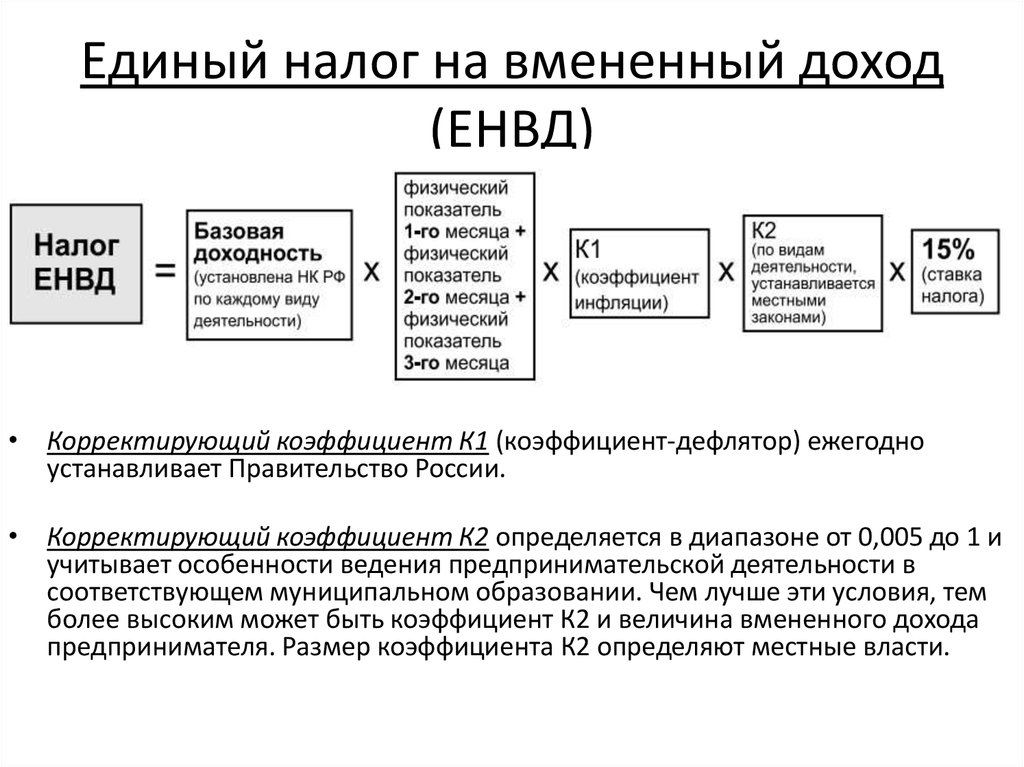

Кроме ставки для расчета ежеквартального налога, нужно знать еще два коэффициента К1 и К2, количество физических показателей, и базовую доходность по конкретному виду деятельности.

К1 в 2018 году составляет 1,868.

Чтобы узнать коэффициент К2, нужно найти местный нормативный акт. В этом поможет сайт налоговой инспекции, а именно – раздел «ЕНВД». В левом верхнем углу выберите свой субъект РФ, а затем перейдите по ссылке «Особенности регионального законодательства».

- Так, если выбрать город Москва, то увидим, что режим ЕНВД в этом городе не применяется вообще.

А если Республику Татарстан, то откроется список муниципальных образований и нормативно-правовых актов по каждому из них. Открываем, к примеру, Решение Представительного органа муниципального образования г. Казани от 29.11.2005г. № 3-3 и видим, что в Казани по бытовым услугам установлен коэффициент 0,7, а по ветеринарным 0,8 и т.д.

А если Республику Татарстан, то откроется список муниципальных образований и нормативно-правовых актов по каждому из них. Открываем, к примеру, Решение Представительного органа муниципального образования г. Казани от 29.11.2005г. № 3-3 и видим, что в Казани по бытовым услугам установлен коэффициент 0,7, а по ветеринарным 0,8 и т.д.

А если Республику Татарстан, то откроется список муниципальных образований и нормативно-правовых актов по каждому из них. Открываем, к примеру, Решение Представительного органа муниципального образования г. Казани от 29.11.2005г. № 3-3 и видим, что в Казани по бытовым услугам установлен коэффициент 0,7, а по ветеринарным 0,8 и т.д.

А если Республику Татарстан, то откроется список муниципальных образований и нормативно-правовых актов по каждому из них. Открываем, к примеру, Решение Представительного органа муниципального образования г. Казани от 29.11.2005г. № 3-3 и видим, что в Казани по бытовым услугам установлен коэффициент 0,7, а по ветеринарным 0,8 и т.д.Рассчитать платежи по ЕНВД онлайн

Где найти базовую доходность? В статье 346.29 НК РФ.

Зная все эти показатели можно рассчитать вмененный налог по формуле:

- (Базовая доходность х кол-во физ.показателей х К1 х К2) х ставка налога ЕНВД

Это будет налог за месяц. ЕНВД платится поквартально, поэтому полученную сумму нужно умножить на 3 и перечислить в бюджет до 25 числа после окончания квартала. В эти же сроки нужно сдать декларацию.

Скачать бланк декларации ЕНВД

doc xls pdf

Быстро рассчитать налог вы сможете при помощи сервиса «Моё дело». Система учтет страховые платежи за себя и работников и предложит сразу перечислить налог в бюджет или сформирует платежный документ для распечатки. Декларация в сервисе формируется автоматически, вам останется только подтвердить правильность данных и отправить отчет в налоговую в один клик.

Система учтет страховые платежи за себя и работников и предложит сразу перечислить налог в бюджет или сформирует платежный документ для распечатки. Декларация в сервисе формируется автоматически, вам останется только подтвердить правильность данных и отправить отчет в налоговую в один клик.

Имея умного помощника, вам не нужно будет нанимать приходящего бухгалтера и заказывать услуги по составлению отчетности – вы со всем справитесь сами. Мы даем 3 дня бесплатного доступа после регистрации, чтобы вы могли убедиться в этом сами.

Как перейти с ЕНВД на другой режим налогообложения в 2 клика

Узнать подробнееВам будет интересно

Похожие статьи

- Когда ждать налоговую проверку?

- Нужно ли вставать на учет в ФСС и ПФР?

- Уменьшаем налог за счет фиксированных взносов

- Как платить меньше налогов при УСН «доходы»?

- УСН 6% и 15%: что выгоднее?

- Что делать, если заблокировали счет

НК РФ Статья 380.

Налоговая ставка \ КонсультантПлюс

Налоговая ставка \ КонсультантПлюсНК РФ Статья 380. Налоговая ставка

1. Налоговые ставки устанавливаются законами субъектов Российской Федерации и не могут превышать 2,2 процента, если иное не предусмотрено настоящей статьей.

(в ред. Федерального закона от 02.11.2013 N 307-ФЗ)

(см. текст в предыдущей редакции)

1.1. В отношении объектов недвижимого имущества, налоговая база в отношении которых определяется как кадастровая стоимость, за исключением объектов, указанных в пунктах 3.1 и 3.2 настоящей статьи, налоговые ставки устанавливаются законами субъектов Российской Федерации и не могут превышать 2 процента.

(п. 1.1 в ред. Федерального закона от 29.09.2019 N 325-ФЗ)

(см. текст в предыдущей редакции)

КонсультантПлюс: примечание.

С 01.01.2023 в п. 2 ст. 380 вносятся изменения (ФЗ от 29.11.2021 N 382-ФЗ). См. будущую редакцию.

2. Допускается установление дифференцированных налоговых ставок в зависимости от категорий налогоплательщиков и (или) имущества, признаваемого объектом налогообложения.

3. Утратил силу с 1 января 2020 года. — Федеральный закон от 29.09.2019 N 325-ФЗ.

(см. текст в предыдущей редакции)

КонсультантПлюс: примечание.

С 1 января 2035 года Федеральным законом от 24.11.2014 N 366-ФЗ пункт 3.1 статьи 380 признается утратившим силу.

3.1. Налоговая ставка устанавливается в размере 0 процентов в отношении следующих видов недвижимого имущества:

объектов магистральных газопроводов, объектов газодобычи, объектов производства и хранения гелия;

объектов, предусмотренных техническими проектами разработки месторождений полезных ископаемых и иной проектной документацией на выполнение работ, связанных с пользованием участками недр, или проектной документацией объектов капитального строительства, и необходимых для обеспечения функционирования объектов недвижимого имущества, указанных в абзаце втором настоящего пункта.

Налоговая ставка в размере 0 процентов применяется в отношении объектов недвижимого имущества, указанных в настоящем пункте, при условии одновременного выполнения для таких объектов следующих требований:

объекты впервые введены в эксплуатацию в налоговые периоды начиная с 1 января 2015 года;

объекты расположены полностью или частично в границах Республики Саха (Якутия), Иркутской или Амурской области;

КонсультантПлюс: примечание.

Абз. 7 п. 3.1 ст. 380 (в ред. ФЗ от 29.11.2021 N 382-ФЗ) распространяется на правоотношения, связанные с исчислением налога на имущество организаций начиная с налогового периода 2017 года.

объекты учитываются на балансе организаций, указанных в подпункте 1 пункта 5 статьи 342.4 настоящего Кодекса.

(в ред. Федерального закона от 29.11.2021 N 382-ФЗ)

(см. текст в предыдущей редакции)

Перечень имущества, относящегося к объектам недвижимого имущества, указанным в настоящем пункте, утверждается Правительством Российской Федерации.

(п. 3.1 в ред. Федерального закона от 03.07.2016 N 242-ФЗ)

(см. текст в предыдущей редакции)

3.2. Налоговые ставки, определяемые законами субъектов Российской Федерации в отношении железнодорожных путей общего пользования и сооружений, являющихся их неотъемлемой технологической частью, не могут превышать в 2017 году 1 процент, в 2018 году — 1,3 процента, в 2019 году — 1,3 процента, в 2020 — 2023 годах — 1,6 процента. Перечень имущества, относящегося к указанным объектам, утверждается Правительством Российской Федерации.

Перечень имущества, относящегося к указанным объектам, утверждается Правительством Российской Федерации.

(п. 3.2 введен Федеральным законом от 28.12.2016 N 464-ФЗ; в ред. Федеральных законов от 23.11.2020 N 374-ФЗ, от 02.07.2021 N 305-ФЗ)

(см. текст в предыдущей редакции)

3.3. Утратил силу. — Федеральный закон от 03.08.2018 N 302-ФЗ.

(см. текст в предыдущей редакции)

4. В случае, если налоговые ставки не определены законами субъектов Российской Федерации, налогообложение производится по налоговым ставкам, указанным в настоящей статье.

(п. 4 введен Федеральным законом от 29.11.2012 N 202-ФЗ, в ред. Федерального закона от 02.04.2014 N 52-ФЗ)

(см. текст в предыдущей редакции)

5. Утратил силу с 1 января 2020 года. — Федеральный закон от 29.09.2019 N 325-ФЗ.

(см. текст в предыдущей редакции)

МОТОЦИКЛОВ, АВТОЦИКЛОВ И ВНЕДОРОЖНИКОВ – КАКОЙ ТЕХАССКИЙ НАЛОГ ПЛАТИТ?

Налог на продажу мотоциклов, автоциклов и внедорожных транспортных средств зависит от того, предназначено ли транспортное средство для движения по шоссе или по бездорожью.

Мотоциклы и автоциклы. Налог на продажу и использование автотранспортных средств

В общем, автомобиль включает самоходное транспортное средство, предназначенное для перевозки людей или имущества по дорогам общего пользования. Мотоциклы (включая мопеды) и автоциклы, предназначенные для использования на дорогах общего пользования, облагаются налогом с продаж автомобилей в Техасе.

Ставка налога на продажу и использование автотранспортных средств

Ставка налога на продажу и использование автотранспортных средств составляет 6,25 процента. Местный транспортный налог отсутствует.

Продажи через дилеров

Налог на автотранспортные средства в размере 6,25% уплачивается с общей стоимости автотранспортного средства (цена продажи) за вычетом любой суммы, указанной за автотранспортное средство, принятое продавцом в качестве предмета обмена в рамках той же сделки, что и продажа. Внедорожник (OHV) не может быть использован в качестве предмета трейд-ин для уменьшения налогооблагаемой стоимости автомобиля.

Следующие сборы не являются частью продажной цены и не облагаются налогом, если они указаны отдельно:

- Налог на инвентаризацию транспортных средств.

- Сборы за подготовку и оформление документов, связанных с передачей автотранспортного средства.

- Сборы за регистрацию и/или подачу заявки на свидетельство о праве собственности.

- Сборы или сборы, установленные законом в связи с продажей или осмотром автомобиля.

- Сборы, взимаемые заместителем уездного налогового инспектора-сборщика (CTAC).

Техасский дилер обязан:

- Взимать налог на автотранспортные средства с каждой розничной продажи, если не применяется освобождение; и

- Перечислите транспортный налог в соответствующий CTAC во время подачи дилером формы 130-U, заявления

Транспортный налог уплачивается в течение 30 календарных дней после даты продажи. Налог на автотранспортные средства представляет собой задолженность покупателя перед дилером до тех пор, пока она не будет оплачена.

Налог на автотранспортные средства представляет собой задолженность покупателя перед дилером до тех пор, пока она не будет оплачена.

Продажи частным лицам

При продаже частным лицам, в которой ни одна из сторон не является дилером, покупатель должен перечислить налог на автотранспортные средства в CTAC при представлении формы 130-U для оформления права собственности и/или регистрации (PDF ).

Налог на транспортные средства уплачивается в зависимости от того, что больше: продажная цена, уплаченная за автомобиль, или 80 процентов от стандартной предполагаемой стоимости автомобиля (SPV). Налог на автотранспортные средства уплачивается в течение 30 календарных дней после даты продажи.

Внедорожники – налог с продаж и использования

Как правило, транспортное средство повышенной проходимости (OHV) включает транспортное средство, предназначенное для самостоятельного передвижения и разработанное изготовителем для использования вне дорог. OHV, приобретенный в Техасе, облагается налогом с продаж Техаса.

Примеры OHV включают:

- Вездеходы (вездеходы).

- Внедорожные мотоциклы (OHM), включая внедорожные мотоциклы и мини-байки.

- Внедорожники для отдыха (ROHV).

- Песчаные рейки (СР).

- Грузовые автомобили (UTV).

Ставка налога с продаж и использования

Ставка налога с продаж и использования включает государственную ставку налога с продаж и использования в размере 6,25 процента и местные налоги в размере до 2 процентов.

Налог с продаж и налог на пользование имеют одинаковую ставку. Используйте локатор налоговых ставок для поиска налоговых ставок по адресу.

Налог с продаж

Покупатели должны уплатить налог с продаж при покупке OHV и их аксессуаров в Техасе.

Налог с продаж уплачивается с продажной цены OHV за вычетом любой суммы, полученной при обмене. Продаваемые предметы (материальное личное имущество) должны быть аналогичны типам предметов, продаваемых продавцом в ходе своей обычной деятельности.

Цена продажи включает общую сумму, уплаченную за OHV, включая:

- Налог на инвентаризацию транспортных средств.

- Расходы на подготовку и оформление документов, связанных с передачей автомобиля повышенной проходимости.

- Сборы, взимаемые за подачу заявки на свидетельство о праве собственности.

Продавец из Техаса должен:

- Иметь налоговое разрешение на продажу и использование, выданное Управлением контролера;

- Взимать налог с продаж с каждой розничной продажи, если не применяется освобождение; и

- Перечислите собранный налог с продаж в офис контролера.

Налог с продаж уплачивается покупателем в момент покупки. Налог с продаж — это задолженность покупателя перед продавцом до тех пор, пока она не будет уплачена.

Налог на использование

Покупатели должны уплатить налог на использование для OHV и их аксессуаров, приобретенных в другом штате для использования в Техасе, если продавец не имеет разрешения на налог с продаж и использования в Техасе и не собирает налог с продаж в Техасе.

Налог на использование дополняет налог с продаж и уплачивается со всех налогооблагаемых товаров, приобретенных за пределами штата для использования в Техасе. Налог на использование применяется как к юридическим, так и к физическим лицам и взимается, когда внедорожник (и его аксессуары) впервые ввозится в Техас. Уплачивая налог на пользование после совершения покупки за пределами штата, покупатели из Техаса могут избежать выставления счетов контролеру за любые неуплаченные налоги, штрафы и проценты.

С 1 сентября 2019 г. покупатели новых OHV, включая квадроциклы, OHM, ROHV, SR и UTV у продавца из другого штата, ввезенного в Техас для хранения или использования, должны предоставить в офис CTAC подтверждение того, что Техас налог на использование был уплачен в офис контролера при подаче заявления на право собственности 1 марта 2020 г. или позднее.

Например, если вы покупаете новый OHV у розничного продавца в Оклахоме, который не использовать OHV в Техасе, вы должны заплатить налог на использование в Техасе. Налог на использование взимается с продажной цены OHV путем оплаты через Интернет или по почте с использованием формы 01-163, 9.0036 Налоговая декларация об использовании штата Техас — для новых внедорожников, приобретенных у розничных продавцов за пределами штата (PDF).

Налог на использование взимается с продажной цены OHV путем оплаты через Интернет или по почте с использованием формы 01-163, 9.0036 Налоговая декларация об использовании штата Техас — для новых внедорожников, приобретенных у розничных продавцов за пределами штата (PDF).

Освобождение для сельского хозяйства и лесоматериалов

OHV, такие как квадроциклы и UTV, освобождаются от налога с продаж и использования, если они используются исключительно в производстве сельскохозяйственной продукции или продукции из древесины для продажи на ферме, ранчо или в лесопромышленном комплексе, независимо от того, были ли они приобретены в Техас или за пределами штата.

Налог с продаж и использования взимается с OHV, используемых для верховой езды, охоты, управления дикой природой или любых других целей.

Сельскохозяйственное освобождение

Сельскохозяйственное освобождение от налога с продаж и использования применяется к OHV, используемым исключительно на ферме или ранчо для:

- Строительство или обслуживание дорог;

- Строительство или техническое обслуживание объектов водоснабжения; или

- Производство сельскохозяйственной продукции для продажи в ходе обычной деятельности.

Освобождение от лесоматериалов

В отношении операций с древесиной освобождение от налога с продаж и использования применяется к OHV, используемым исключительно для производства изделий из древесины для продажи.

Другое использование

Освобождение утрачивает силу, если OHV используется для любых других целей, даже если OHV также используется для производства сельскохозяйственной продукции или продукции из дерева.

Пример — UTV подпадает под исключение, если используется исключительно на ферме для опрыскивания посевов, кормления скота и ремонта заборов или для аналогичных работ, связанных с фермой. Освобождение теряется, если UTV используется для неквалифицированных действий, таких как охота или рекреационная езда.

Когда OHV, приобретенный без уплаты налогов в соответствии с освобождением от налога на сельское хозяйство или древесину, утрачивает освобождение, уплачивается налог на использование. Налог на использование основан на первоначальной цене продажи OHV и может быть уплачен путем подачи формы 01-156, 9.0036 Техасская налоговая декларация (PDF) вместе с уплатой налога на использование в офис финансового контролера.

Налог на использование основан на первоначальной цене продажи OHV и может быть уплачен путем подачи формы 01-156, 9.0036 Техасская налоговая декларация (PDF) вместе с уплатой налога на использование в офис финансового контролера.

Для получения дополнительной информации об освобождении от налога с продаж и использования сельскохозяйственного оборудования см. «Освобождение для сельского хозяйства и лесоматериалов».

Освобождение от налога на сельскохозяйственную продукцию и лесоматериалы – Как подать заявку

Чтобы потребовать освобождения от налога с продаж и использования на OHV, покупатель должен предоставить продавцу свой регистрационный номер сельскохозяйственной продукции и древесины и соответствующий сертификат об освобождении при покупке OHV.

- Для использования в сельском хозяйстве — форма 01-924, Техасское свидетельство об освобождении от налога на продажу и использование сельскохозяйственной продукции (PDF).

- Для лесозаготовительных работ — форма 01-925, Техасский сертификат об освобождении от уплаты налога на продажу и использование лесоматериалов (PDF).

Дополнительные ресурсы

- Налог на использование новых внедорожников, приобретенных у розничных продавцов за пределами штата

- Исключения для сельского хозяйства и лесоматериалов

98-805

(08/2020)

Налог на использование транспортных средств и лодок

Налог на использование — это налог на предметы, используемые в штате Вашингтон, если налог с продаж не уплачен. Когда вы покупаете транспортное средство или судно у частного лица, по закону вы обязаны платить налог на использование при передаче права собственности на транспортное средство или судно.

Ставки налога на использование

Налог на использование рассчитывается по той же ставке, что и налог с продаж по адресу покупателя. В дополнение к общей ставке налога на пользование транспортные средства облагаются дополнительным налогом на продажу / использование транспортных средств в размере 0,3%.

Транспортные средства, полученные в качестве подарков

- Если вы можете предоставить доказательства того, что лицо, предоставившее вам транспортное средство или судно, уплатило налог с продажи или использования транспортного средства или судна, налог за использование не взимается.

- Если человек, подаривший вам подарок, владел автомобилем в течение 7 или более лет и является выходцем из штата или провинции, где действует налог с продаж, будет считаться, что налог был уплачен, и никаких доказательств не требуется.

- Если транспортное средство или судно прибывает из штата или провинции без налога с продаж или использования, уплачивается налог на использование.

Военнослужащие

Если вы покупаете автомобиль во время службы в армии, вы можете быть освобождены от уплаты налога на использование. Для получения дополнительной информации см. Освобождение от налогов: военнослужащие.

Часто задаваемые вопросы

Почему используется средняя справедливая рыночная стоимость, а не фактическая цена продажи?

Справедливая рыночная стоимость отражает стоимость транспортного средства по розничной цене в месте использования по сравнению с аналогичными транспортными средствами аналогичного качества или характера. Фактическая цена продажи может совпадать или не совпадать со средней справедливой рыночной стоимостью в случаях, когда физическое лицо продает подержанное транспортное средство или судно.

Фактическая цена продажи может совпадать или не совпадать со средней справедливой рыночной стоимостью в случаях, когда физическое лицо продает подержанное транспортное средство или судно.

Как определяется справедливая рыночная стоимость?

Мы получаем среднюю справедливую рыночную стоимость из Price Digests, стандартного отраслевого источника.

Что делать, если транспортное средство или судно стоит меньше средней справедливой рыночной стоимости?

Чтобы установить, что стоимость транспортного средства или судна ниже средней справедливой рыночной стоимости, покупатель может предоставить:

- Смету на ремонт, подготовленную дипломированным механиком.

- Оценка, подготовленная зарегистрированным дилером.

- Документация из другого источника стоимости, например Национальной ассоциации автомобильных дилеров (NADA) или Kelley Blue Book, в которой указывается более низкая средняя розничная стоимость автомобиля или судна. Покупная цена будет принята, если она не превышает 2000 долларов США от стоимости, указанной в альтернативном источнике. Допускаются либо ксерокопии печатных материалов, либо распечатка из Интернета.

- Заполненная форма Декларации о ценности использования транспортного средства, проданной Департаментом доходов, с указанием продажной цены и состояния транспортного средства. И покупатель, и продавец должны подписать форму. Они подлежат рассмотрению.

Покупная цена будет принята, если она не превышает 2000 долларов США от стоимости, указанной в альтернативном источнике. Допускаются либо ксерокопии печатных материалов, либо распечатка из Интернета.

Покупная цена будет принята, если она не превышает 2000 долларов США от стоимости, указанной в альтернативном источнике. Допускаются либо ксерокопии печатных материалов, либо распечатка из Интернета. Использует ли Департамент доходов ту же систему оценки?

Да, Департамент доходов использует те же значения, что и Департамент лицензирования. С 1999 года оба агентства используют автоматизированную систему оценки, которая получает данные из дайджестов цен.

Для получения дополнительной информации

- Позвоните нам по телефону 360.902.3770 и выберите вариант разговора с представителем службы поддержки клиентов.

- Посетите веб-страницу налога на использование Департамента доходов.

Об авторе