Как определить стоимость чистых активов по балансу: Порядок расчета чистых активов по балансу — формула 2022

ПОРЯДОК ОПРЕДЕЛЕНИЯ СТОИМОСТИ ЧИСТЫХ АКТИВОВ \ КонсультантПлюс

Утвержден

приказом Министерства финансов

Российской Федерации

от 28 августа 2014 г. N 84н

Список изменяющих документов

(в ред. Приказов Минфина России от 21.02.2018 N 30н,

от 31.08.2020 N 179н, от 27.11.2020 N 286н)

1. Настоящий Порядок применяют акционерные общества, общества с ограниченной ответственностью, государственные унитарные предприятия, муниципальные унитарные предприятия, производственные кооперативы, жилищные накопительные кооперативы, хозяйственные партнерства (далее — организации).

2. Настоящий Порядок распространяется на организаторов азартных игр.

3. Настоящий Порядок не распространяется на кредитные организации, акционерные инвестиционные фонды.

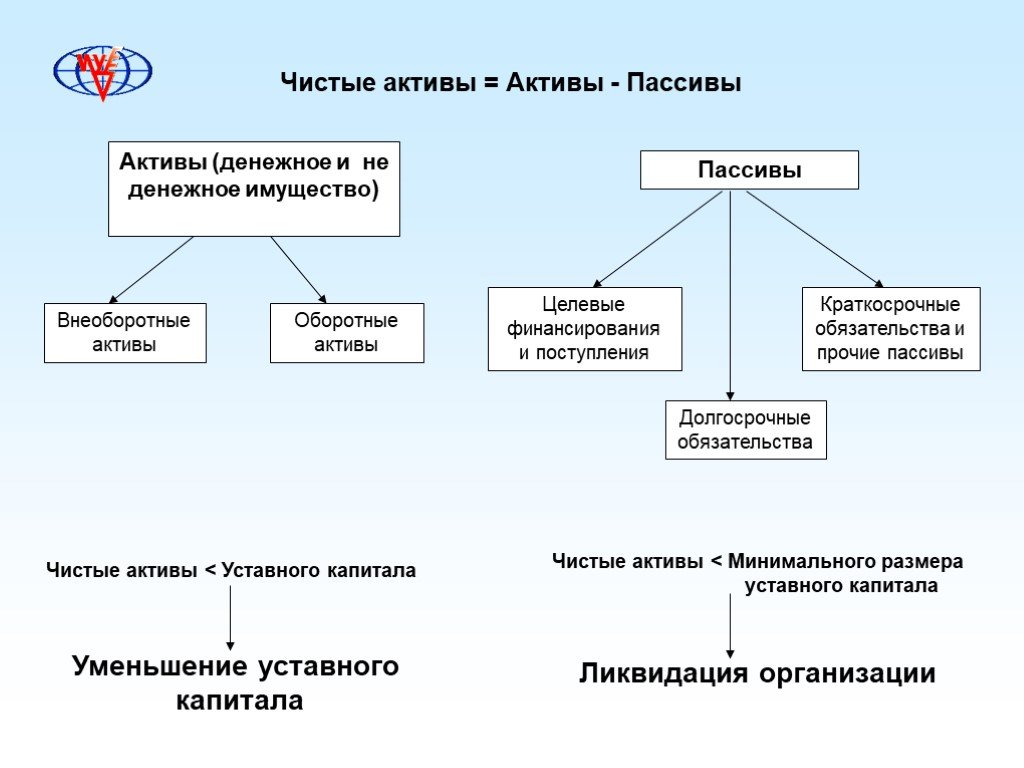

4. Стоимость чистых активов определяется как разность между величиной принимаемых к расчету активов организации и величиной принимаемых к расчету обязательств организации. Объекты бухгалтерского учета, учитываемые организацией на забалансовых счетах, при определении стоимости чистых активов к расчету не принимаются.

5. Принимаемые к расчету активы включают все активы организации, за исключением дебиторской задолженности учредителей (участников, акционеров, собственников, членов) по взносам (вкладам) в уставный капитал (уставный фонд, паевой фонд, складочный капитал), по оплате акций.

6. Принимаемые к расчету обязательства включают все обязательства организации, за исключением доходов будущих периодов, признанных организацией в связи с получением государственной помощи, а также в связи с безвозмездным получением имущества.

Организации, являющиеся ответственными исполнителями Программы строительства олимпийских объектов, не включают в принимаемые к расчету обязательства также денежные обязательства по полученным кредитам государственной корпорации развития «ВЭБ.РФ».

Организации, созданные в 2019 и 2020 годах (государственная регистрация юридических лиц и внесение записи о них в Единый государственный реестр юридических лиц осуществлены в 2019 и 2020 годах), 100 процентов акций (долей) которых принадлежит Российской Федерации, являющиеся специально созданными проектными компаниями, участвующими в реализации проекта «Арктик СПГ 2», не включают в принимаемые к расчету обязательства также денежные обязательства по полученным кредитам государственной корпорации развития «ВЭБ. РФ».

РФ».

(абзац введен Приказом Минфина России от 27.11.2020 N 286н)

(п. 6 в ред. Приказа Минфина России от 31.08.2020 N 179н)

(см. текст в предыдущей редакции)

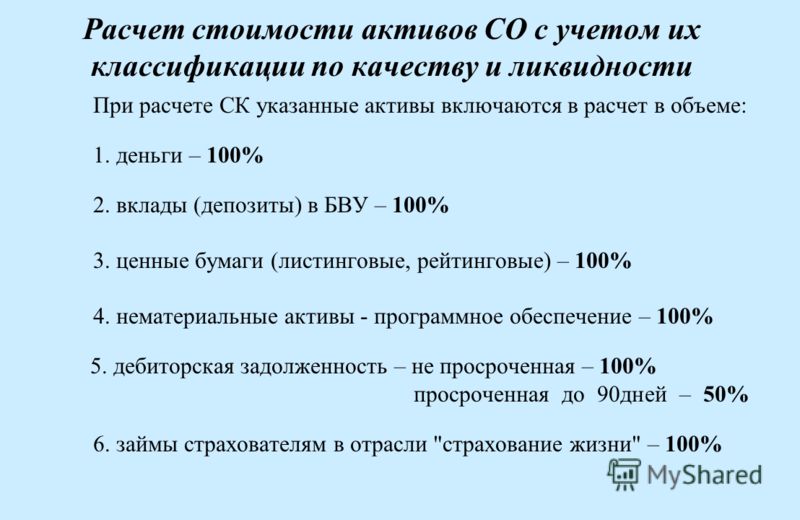

7. Стоимость чистых активов определяется по данным бухгалтерского учета. При этом активы и обязательства принимаются к расчету по стоимости, подлежащей отражению в бухгалтерском балансе организации (в нетто-оценке за вычетом регулирующих величин) исходя из правил оценки соответствующих статей бухгалтерского баланса.

Организаторы азартных игр в казино и залах игровых автоматов, которым разрешения на осуществление деятельности по организации и проведению азартных игр в игорной зоне выданы до 1 апреля 2020 г., для целей определения величины чистых активов в соответствии с Федеральным законом от 29 декабря 2006 г. N 244-ФЗ «О государственном регулировании деятельности по организации и проведению азартных игр и о внесении изменений в некоторые законодательные акты Российской Федерации» (Собрание законодательства Российской Федерации, 2007, N 1, ст. 7; 2019, N 52, ст. 7813) в период до 31 декабря 2021 г.:

7; 2019, N 52, ст. 7813) в период до 31 декабря 2021 г.:

(абзац введен Приказом Минфина России от 31.08.2020 N 179н)

принимают к расчету обязательства по полученным кредитам в сумме, не превышающей величину обязательств по полученным кредитам по состоянию на 1 апреля 2020 г.;

(абзац введен Приказом Минфина России от 31.08.2020 N 179н)

принимают к расчету стоимость основных средств без вычета начисленной по ним амортизации.

(абзац введен Приказом Минфина России от 31.08.2020 N 179н)

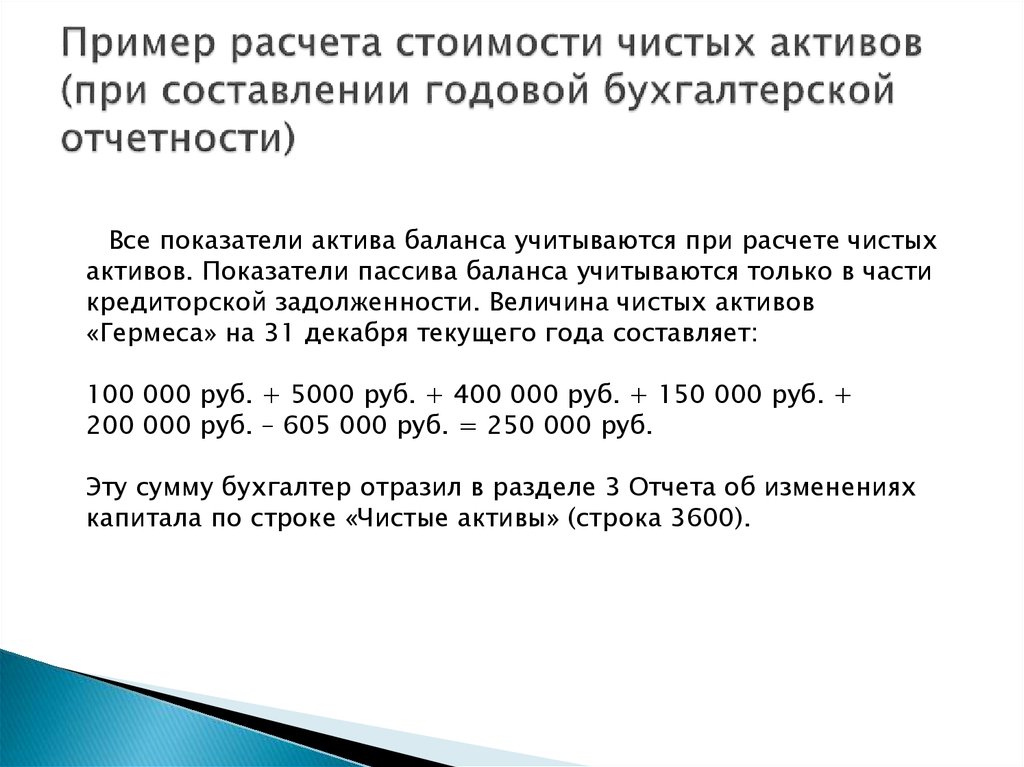

По стоимости чистых активов можно дать оценку финансовому состоянию организации

Предыдущая статья

Содержание

Следующая статья

- Производство

- Строительство

- Торговля

- Транспорт

- УСН

- Сельское хозяйство

По стоимости чистых активов можно дать оценку финансовому состоянию организации

Наталья Курская, аудитор

, бухгалтерская отчетность , чистые активы , бухгалтерский баланс , отчетность за 2018 год

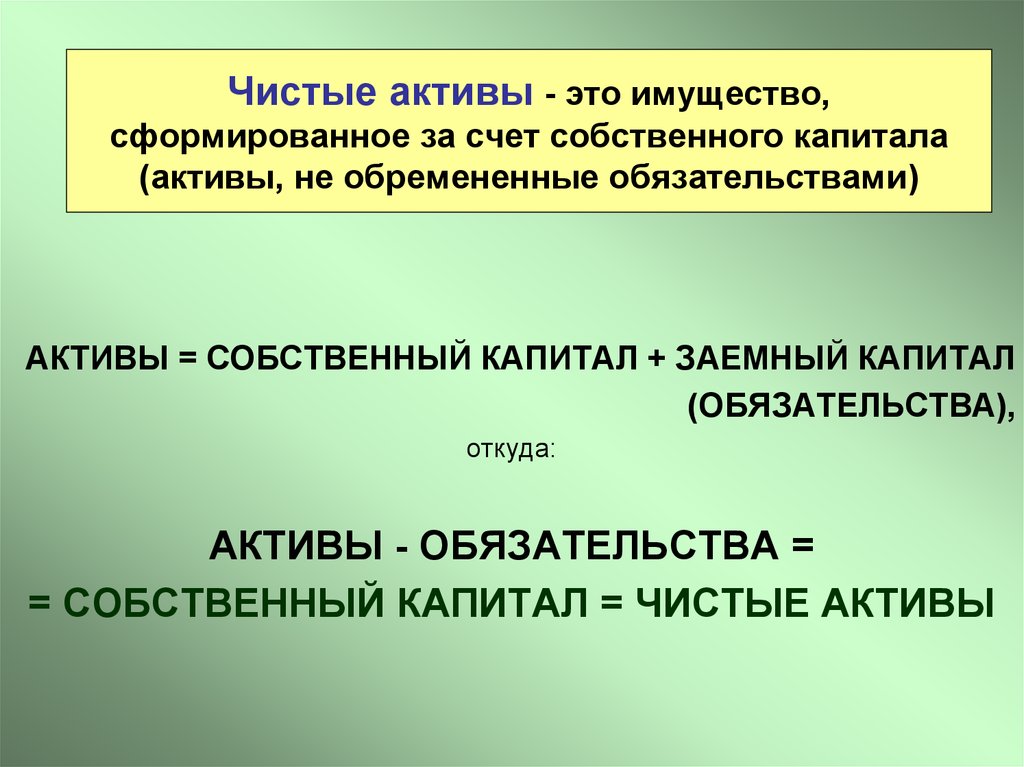

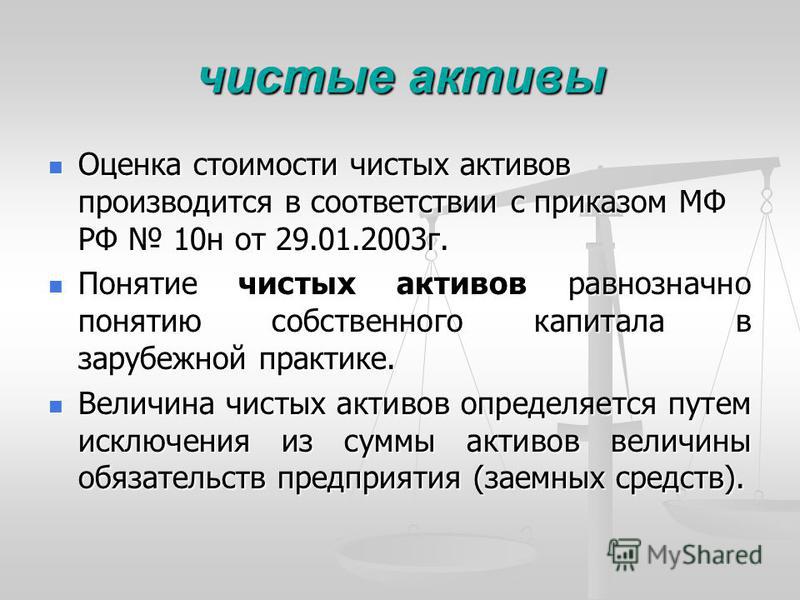

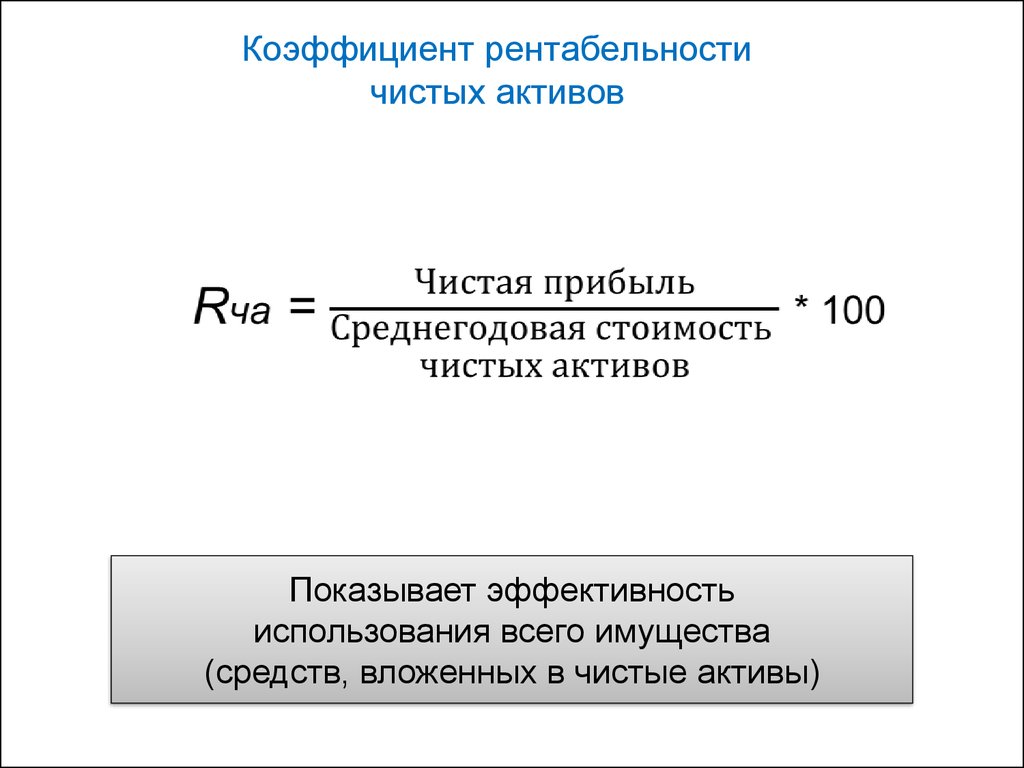

Анализ изменения стоимости чистых активов организации позволяет оценить ее финансовое состояние и платежеспособность.

Чистые активы предприятия – это разница между суммой активов организации и величиной ее обязательств, принимаемых к расчету, т.е. стоимость самой организации без ее долгов.

Для расчета величины чистых активов следует учитывать нормы:

– постановления Совета Министров Республики Беларусь от 27.06.2008 № 950 «О некоторых вопросах определения стоимости чистых активов»;

– Инструкции о порядке расчета стоимости чистых активов, утвержденной постановлением Минфина Республики Беларусь от 11.06.2012 № 35 (далее – Инструкция № 35).

Организации определяют стоимость чистых активов на 1 января, если иная периодичность не установлена законодательством, на основании данных бухгалтерского баланса (п. 2 Инструкции № 35). Приведенное правило не распространяется на страховые организации и юридические лица, осуществляющие профессиональную и биржевую деятельность по ценным бумагам.

Стоимость чистых активов организации рассчитывают по формуле:

ЧА = А – О,

где ЧА – чистые активы;

А – активы, принимаемые к расчету;

О – обязательства, принимаемые к расчету.

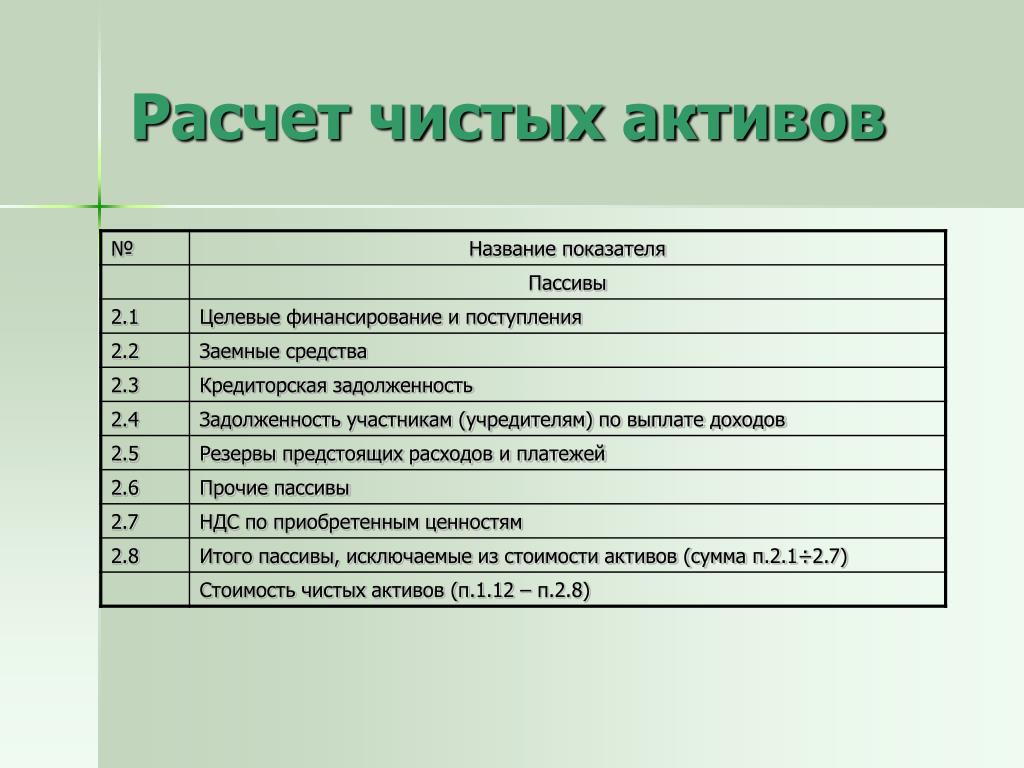

Стоимость активов, принимаемых к расчету, и стоимость обязательств, принимаемых к расчету, рассчитывают по формулам:

А = ДА + КА;

О = ДО + КО,

где ДА – долгосрочные активы;

КА – краткосрочные активы;

ДО – долгосрочные обязательства;

КО – краткосрочные обязательства.

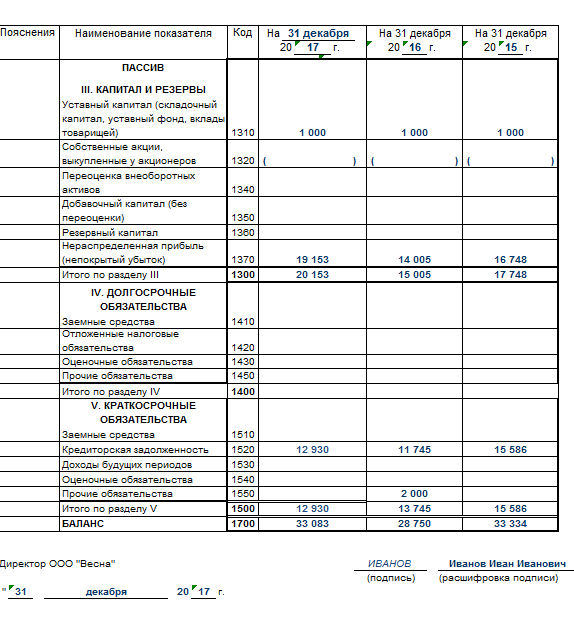

Расчет стоимости чистых активов оформляют по установленной форме и приводят в качестве анализа показателей деятельности организации в примечаниях к бухгалтерской отчетности.

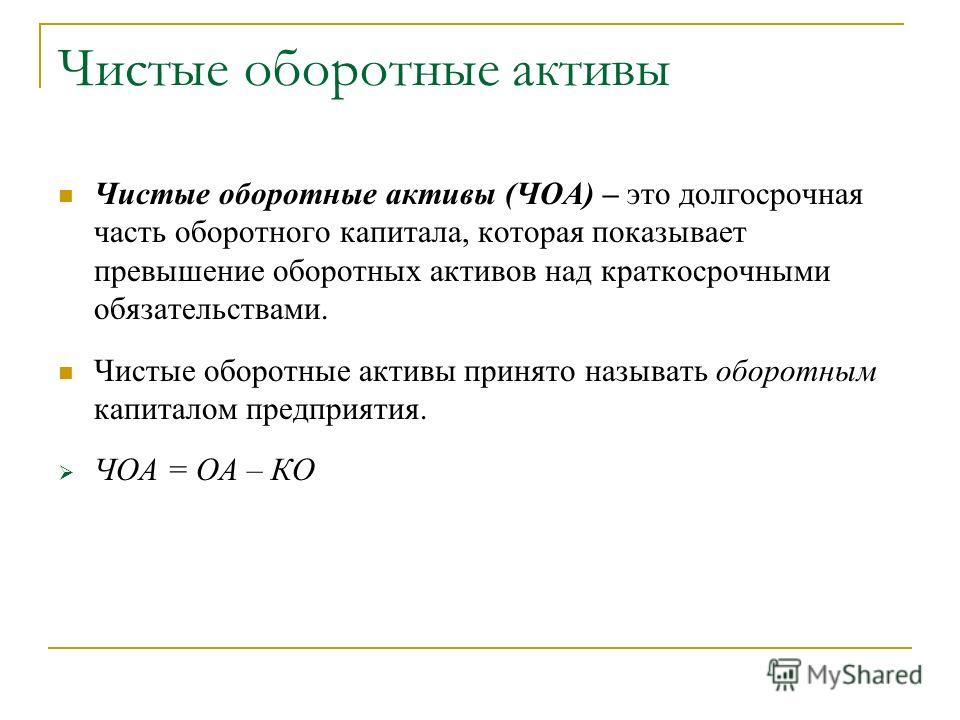

Чистые активы предприятия представляют собой итог разд. III бухгалтерского баланса «Собственный капитал».

Следует отметить, что если по окончании второго и каждого последующего финансового года стоимость чистых активов коммерческой организации окажется менее уставного фонда, то эта организация обязана в установленном порядке уменьшить свой уставный фонд до размера, не превышающего стоимости ее чистых активов. В случае уменьшения стоимости чистых активов коммерческой организации, для которой законодательством установлен минимальный размер уставного фонда, по результатам второго и каждого последующего финансового года ниже минимального размера уставного фонда, такая организация подлежит ликвидации в установленном порядке (п. 3 ст. 47-1 Гражданского кодекса Республики Беларусь; часть четвертая ст. 28 Закона Республики Беларусь от 09.12.1992 № 2020-XII «О хозяйственных обществах»; п. 3 Положения о ликвидации (прекращении деятельности) субъектов хозяйствования, утвержденного Декретом Президента Республики Беларусь от 16.01.2009 № 1).

3 ст. 47-1 Гражданского кодекса Республики Беларусь; часть четвертая ст. 28 Закона Республики Беларусь от 09.12.1992 № 2020-XII «О хозяйственных обществах»; п. 3 Положения о ликвидации (прекращении деятельности) субъектов хозяйствования, утвержденного Декретом Президента Республики Беларусь от 16.01.2009 № 1).

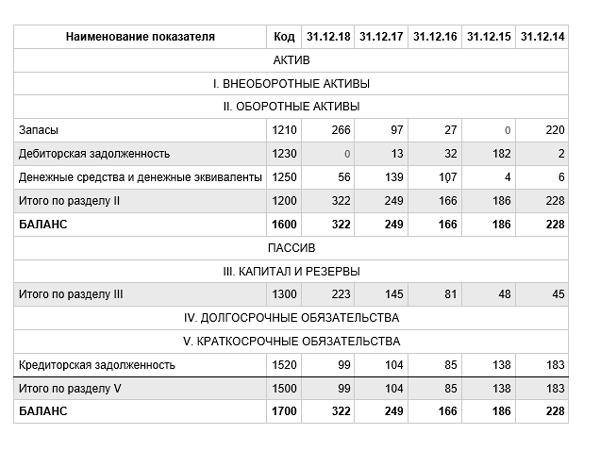

Произведем расчет стоимости чистых активов организации в соответствии с приложением 1 к Инструкции № 35.

, бухгалтерская отчетность , чистые активы , бухгалтерский баланс , отчетность за 2018 год

Чистые основные средства | Формула, Пример, Анализ, Калькулятор

Чистые основные средства — это показатель, который оценивает чистую стоимость основных средств компании. Он рассчитывается путем суммирования покупной стоимости всех основных средств и их дополнительных улучшений. Затем вычтите число из любой накопленной амортизации. По сути, чистые основные средства — это переменная, которая говорит вам о реальной стоимости основных средств компании.

Затем вычтите число из любой накопленной амортизации. По сути, чистые основные средства — это переменная, которая говорит вам о реальной стоимости основных средств компании.

Это измерение в основном полезно для тех, кто хочет оценить рыночную стоимость основных средств компании. Особенно, если они планируют их приобрести. Зная чистые основные средства, они могут определить, сколько им нужно было бы инвестировать в основные средства компании, если бы они ими владели.

Расчет оказался полезным, поскольку знание только валовой стоимости основных средств не очень полезно для приобретателей. Например, в прошлом компания могла потратить большую сумму наличных денег на покупку основных средств. Но если они не поддерживают их должным образом, реальная стоимость этих активов со временем значительно снижается.

Стоимость чистых основных средств выражается в денежной форме. Однако вы можете сделать еще один шаг, выразив его в виде отношения. Вы находите коэффициент, разделив результат чистых основных средств на валовые основные средства.

Формула чистых основных средств

Для расчета чистых основных средств вам необходимо знать общую сумму основных средств компании. Это относится к покупной цене основных средств, когда компания их купила, плюс улучшения или дополнения к этим активам для повышения эффективности или результативности.

Основные средства — это долгосрочные активы, которые могут включать здания, земли, оборудование, транспортные средства и даже программное обеспечение. Имейте в виду, что основные средства не являются «фиксированными» в том смысле, что эти активы остаются только в одном месте (поскольку транспортные средства также включены). Они «фиксированы» в том смысле, что они не часто входят и выходят из денежных потоков. Валовые основные средства отражаются в балансе как основные средства (основные средства).

Следующими необходимыми переменными являются накопленная амортизация и обесценение, которые часто группируются как контрактивы. Накопленную амортизацию можно рассматривать как увеличивающуюся амортизацию актива до определенного момента в течение его эксплуатации.

Стоимость основных средств продолжает регулярно снижаться из-за типичного износа, как и товары, которыми обычно владеют люди. Между тем обесценение происходит, когда рыночная стоимость актива необычно падает по чрезвычайным причинам.

Обесценение основных средств обычно происходит в результате их физического повреждения. Кстати, единственное основное имущество, которое обычно не амортизируется, — это земля. Единственным исключением являются земли с природными ресурсами, где ресурсы истощаются.

Однако приведенная выше формула чистых основных средств по-прежнему учитывает любые возможные обязательства, остающиеся в составе стоимости основных средств. Если вы хотите быть еще более конкретным, вы можете использовать эту слегка измененную формулу для удаления обязательств:

- TFAPP = общая цена покупки основных средств

- I = капитальные улучшения активов

- AD = накопленная амортизация

- L = обязательства по основным средствам

Эта другая формула дает более точную стоимость чистых основных средств, поскольку исключает любые связанные с ними обязательства.

Имейте в виду, что эту формулу довольно сложно рассчитать, поскольку обязательства, связанные с основными средствами, не упоминаются в балансе явным образом. Помните, что мы не учитываем общую сумму долгосрочных обязательств, а только небольшие их части, относящиеся к основным средствам. Из-за этого следует использовать первую формулу, которая является более распространенной.

Пример чистых основных средств

Компания ABC планирует расширить свой бизнес путем слияния с другой компанией под названием XYZ Company. Перед этим менеджер компании хочет знать, подходит ли компания XYZ. Чтобы оценить это, он или она использует расчет чистых основных средств в качестве одного из инструментов для принятия решения.

Из балансового отчета видно, что стоимость основных средств (основных средств) компании XYZ составляет 1 000 000 долларов США. Мы также можем заметить, что компания XYZ накопила амортизацию в размере 125 000 долларов США и накопленное обесценение в размере 25 000 долларов США. Можно ли на основе этих данных найти чистые основные средства компании XYZ?

Мы также можем заметить, что компания XYZ накопила амортизацию в размере 125 000 долларов США и накопленное обесценение в размере 25 000 долларов США. Можно ли на основе этих данных найти чистые основные средства компании XYZ?

Давайте разберем его, чтобы определить значение и значение различных переменных в этой задаче. Напомним, что основные средства (основные средства) равны валовым основным средствам.

- Всего активов: 1 000 000 долларов США

- Накопленная амортизация/обесценение: 125 000 долл. США + 25 000 долл. США = 150 000 долл. США

Теперь давайте воспользуемся нашей формулой и применим значения для расчета чистых основных средств:

В этом случае чистые основные средства составят 850 000 долларов США или 85% от общей суммы основных средств.

Из приведенного выше результата видно, что компания XYZ хорошо заботится о своих основных средствах и потеряла только 15% от их первоначальной стоимости. Это также можно сделать из относительно небольшой величины обесценения, которую оно имеет. Имущество имеет небольшую амортизацию, 12,5% от общей суммы основных средств. Это также может свидетельствовать о том, что активы не устарели и потенциально могут использоваться в течение нескольких лет, прежде чем потребуется их замена.

Имущество имеет небольшую амортизацию, 12,5% от общей суммы основных средств. Это также может свидетельствовать о том, что активы не устарели и потенциально могут использоваться в течение нескольких лет, прежде чем потребуется их замена.

Анализ чистых основных средств

Знание чистых основных средств компании очень важно для потенциальных покупателей. Чем выше коэффициент чистых основных средств по сравнению с общими основными фондами, тем лучше для них. Высокие чистые основные средства идеальны, так как им не нужно заменять большую часть основных средств и оборудования, если они будут владеть ими позже.

Однако имейте в виду, что чистая стоимость основных средств фактически не является рыночной стоимостью основных средств. Каждое предприятие использует разные методы амортизации своих активов, и это может не отражать цену, по которой эти активы могут быть проданы. Аналитикам необходимо знать, какой принятый метод использует компания, чтобы выяснить, как были определены значения.

Возможен также случай, когда определенное основное средство изношено или обесценено настолько, что его остаточная стоимость равна нулю, что означает, что его даже нельзя продать. Актив не обязательно находится в сломанном состоянии. Ускоренная амортизация — большее снижение стоимости актива в первые годы — может сыграть большую роль в этом, даже если актив все еще можно эффективно использовать.

Данные виды основных средств не учитываются на балансе. Это дает аналитикам неверное представление о степени износа и обесценения основных средств. Аналитики должны иметь в виду эту возможность, поскольку компании могут использовать стратегию ускоренной амортизации для целей налогообложения.

Чистые основные средства Заключение

- Чистые основные средства — это чистая стоимость основных средств компании.

- Для формулы чистых основных средств требуются три переменные: общая сумма основных средств, накопленная амортизация и накопленное обесценение.

- Чтобы исключить обязательства, просто вычтите стоимость чистых основных средств со всеми связанными с ними обязательствами.

- Чистые основные средства — это не то же самое, что рыночная стоимость актива, поскольку любая амортизация — это только интерпретация компанией стоимости актива.

- Некоторые основные средства могут иметь балансовую стоимость, равную нулю, и не отражаться на балансе, что приводит к неправильному анализу.

Калькулятор чистых основных средств

Вы можете использовать приведенный ниже калькулятор чистых основных средств, чтобы быстро рассчитать чистую стоимость основных средств компании, введя необходимые числа.

Накопленная амортизация/обесценение

Итого основные средства

Чистые основные средства

Коэффициент чистых основных средств

Часто задаваемые вопросы

1. Что такое чистые основные средства?

Чистые основные средства – это общая стоимость основных средств компании за вычетом накопленной амортизации и любого обесценения. Любые незавершенные обязательства также вычитаются из расчета.

Любые незавершенные обязательства также вычитаются из расчета.

2. Как рассчитать чистые основные средства?

Чистые основные средства компании равны сумме ее основных средств за вычетом накопленной амортизации. Его также можно представить в виде формулы:

Чистые основные средства = Общие основные средства − Накопленная амортизация

3. Что такое чистые основные средства в балансе?

В балансе чистые основные средства равны балансовой стоимости основных средств компании за вычетом накопленной амортизации. Это цифра, которую необходимо использовать при расчете чистых основных средств.

4. Какие есть примеры основных средств?

Основные средства учитываются на балансе. Сюда входят основные средства, установки и оборудование, земля, нематериальные активы, инвестиционная недвижимость и другие долгосрочные материальные инвестиции.

5. Включают ли чистые основные средства текущие активы?

Нет. Чистые основные средства представляют собой чистую стоимость только основных средств компании и не включают ни оборотные, ни внеоборотные активы.

Как рассчитать, когда нужно

Что такое отчет о чистой стоимости?Отчет о собственном капитале дает представление о финансовом благополучии человека или бизнеса. Отчеты о чистой стоимости активов рассчитываются путем сложения стоимости всех нефинансовых и финансовых активов, принадлежащих им, и последующего вычитания стоимости всех непогашенных обязательств.

Отчет о собственном капитале — это, по сути, моментальный снимок финансового положения человека или бизнеса в любой момент времени.

Вы можете прочитать больше о собственном капитале здесь .

Как рассчитать отчет о чистой стоимостиЕсть четыре шага для написания отчета о собственном капитале:

- Рассчитайте стоимость ваших активов : перечислите свои активы в отчете о чистой стоимости. Используя текущую рыночную стоимость каждого предмета, рассчитайте общую стоимость всех активов, которыми вы владеете.

Такие предметы, как страховой полис, также имеют денежную стоимость, которую можно найти в таблице полиса. Точно так же взаимные фонды, акции и облигации также имеют денежную стоимость, которую можно найти в их квартальных отчетах.

Такие предметы, как страховой полис, также имеют денежную стоимость, которую можно найти в таблице полиса. Точно так же взаимные фонды, акции и облигации также имеют денежную стоимость, которую можно найти в их квартальных отчетах. - Рассчитайте свои обязательства : Ваши обязательства также должны быть указаны в отчете о собственном капитале. Остаток задолженности по долгам или кредитным картам, основной долг по ипотеке или кредиту на недвижимость считается обязательством.

- Рассчитайте стоимость активов после вычитания обязательств: Вам нужно будет вычесть стоимость ваших обязательств из стоимости ваших активов, чтобы определить ваш собственный капитал. Отрицательная чистая стоимость возникает, когда общий долг превышает общий объем активов. Это признак того, что компании или частному лицу необходимо уменьшить свой долг.

- Отслеживайте свой собственный капитал ежегодно: Ежегодно заполняйте отчет о собственном капитале, так как ваши активы и пассивы могут измениться или стоимость может измениться с течением времени.

Познакомьтесь с юристами на нашей платформе

Суннита Б.27 проектов на СС

Просмотр профиля

Теренс Б.53 проекта на СС

Просмотр профиля

Бенджамин Э.39 проектов на СС

Просмотр профиля

Zachary J.42 проекта на СС

Просмотр профиля

Что включено в отчет о чистой стоимостиОтчет о собственном капитале в основном включает активы и долги физического лица или бизнеса. Вот некоторые виды активов и долгов, которые могут быть включены в отчет о чистой стоимости:

- Сберегательные и текущие счета

- Инвестиции

- Полис страхования жизни

- Пенсионные фонды

- Личная собственность

- Недвижимость

- Счета кредитной карты

- Ипотечный баланс

- Автомобильные кредиты

- Неуплаченные налоги

- Школьные кредиты

Отчет о собственном капитале будет включать балансовые отчеты, отчеты о прибылях и убытках и отчеты о движении денежных средств.

- Баланс листов : Балансовые отчеты содержат подробный учет активов, обязательств и акционерного капитала компании или физического лица. Акционерный капитал относится к стоимости, которая останется, если компания продаст все свои активы и погасит все свои обязательства. Эти оставшиеся деньги будут принадлежать акционерам компании.

- Отчеты о прибылях и убытках : отчет о прибылях и убытках показывает, какой доход компания получила за определенный период времени. В случае физического лица он показывает сумму денег, заработанную физическим лицом за определенный период времени.

- Отчеты о движении денежных средств : отчеты о движении денежных средств сообщают о притоке и оттоке денежных средств компании. Отчеты о движении денежных средств могут помочь определить, генерировала ли компания какие-либо денежные средства. Отчеты о движении денежных средств могут отражать изменения с течением времени в отчетах о прибылях и убытках и балансах.

Вы можете узнать больше о подготовке собственного отчета о собственном капитале здесь .

Изображение через Pexels Скотт Уэбб

Типы заявлений о чистой стоимостиТипы отчетов о собственном капитале могут различаться в зависимости от организации. Компании, частные лица, правительства и страны используют отчеты о собственном капитале по-разному. Вот как отчеты о чистой стоимости используются различными организациями:

Компании Чистая стоимость в бизнесе также известна как собственный капитал. Он основан на стоимости активов и обязательств по стоимости, отраженной в финансовой отчетности. Если статьи баланса не отражают их истинную стоимость, чистая стоимость также будет неточной. Если накопленные убытки превышают собственный капитал акционера в компании, чистая стоимость становится отрицательной. Чистая стоимость здесь не выражает рыночную стоимость компании, поскольку она может быть продана дороже, если ее продать.

Для физических лиц отчет о собственном капитале относится к чистой экономической стоимости или совокупным активам физического лица за вычетом обязательств. Отчеты о собственном капитале могут помочь людям определить свое финансовое положение и спланировать свои будущие финансовые цели.

правительстваЧистый капитал правительства или баланс всех активов и пассивов используется для измерения силы правительства. Большинство правительств используют систему бухгалтерского учета, основанную на методе начисления, для обеспечения прозрачности. Некоторые могут использовать кассовый учет для лучшего прогнозирования будущих финансовых событий. Последовательный учет необходим для определения общей чистой стоимости активов правительства.

Страны Чистая стоимость страны — это общая чистая стоимость всех компаний и частных лиц, проживающих в компании, плюс чистая стоимость государства.

Вы можете прочитать больше о типах отчетов о собственном капитале здесь .

Когда вам нужен отчет о чистой стоимости?Отчет о собственном капитале может помочь вам измерить прогресс в достижении долгосрочных финансовых целей. Это также может помочь вам отслеживать ваши долги. Если вы строите богатство, вы также увидите, как изменится ваш отчет о собственном капитале. Имея несколько сбережений, инвестиций и долгов, может быть трудно управлять. Отчет о собственном капитале может помочь увидеть ваше общее финансовое положение.

Отчет о чистой стоимости также содержит стоимость вашего дома и содержимого и может помочь вам решить, какую страховку домовладельца вам необходимо приобрести. Сумма ваших ликвидных активов также может дать информацию о том, насколько вы готовы к чрезвычайной ситуации. Отчет о собственном капитале также может помочь вам проанализировать свои пенсионные сбережения или составить финансовые планы на будущее.

Компании используют отчет о чистой стоимости для оценки стоимости компании. Правительства и страны также используют отчет о собственном капитале для оценки государственного долга.

Отчет о собственном капитале часто может потребоваться кредиторам или инвесторам для оценки риска при предоставлении кредита физическому или юридическому лицу. Заявки на получение стипендий и финансовой помощи также могут потребовать заявления о собственном капитале для оценки права на получение стипендии. Для умерших отчеты о собственном капитале могут использоваться для оценки стоимости их имущества при завещании.

Вы можете прочитать больше о отчетах о собственном капитале здесь .

Получить помощь с заявлением о чистой стоимости У вас есть вопросы по отчету о собственном капитале и вы хотите поговорить с экспертом?

Опубликовать проект

сегодня на ContractsCounsel и получать предложения от

юристы по планированию недвижимости

и адвокаты по наследственным делам, которые специализируются на отчете о собственном капитале.

Об авторе