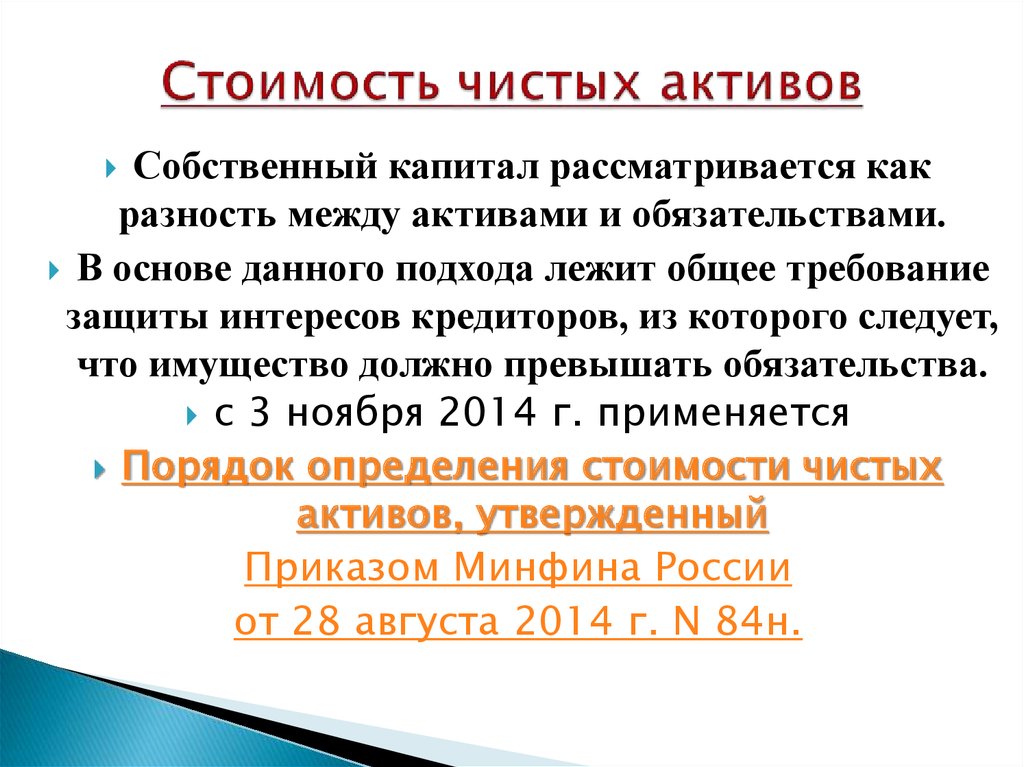

Как определить стоимость чистых активов: ПОРЯДОК ОПРЕДЕЛЕНИЯ СТОИМОСТИ ЧИСТЫХ АКТИВОВ \ КонсультантПлюс

ПОРЯДОК ОПРЕДЕЛЕНИЯ СТОИМОСТИ ЧИСТЫХ АКТИВОВ \ КонсультантПлюс

Утвержден

приказом Министерства финансов

Российской Федерации

от 28 августа 2014 г. N 84н

Список изменяющих документов

(в ред. Приказов Минфина России от 21.02.2018 N 30н,

от 31.08.2020 N 179н, от 27.11.2020 N 286н)

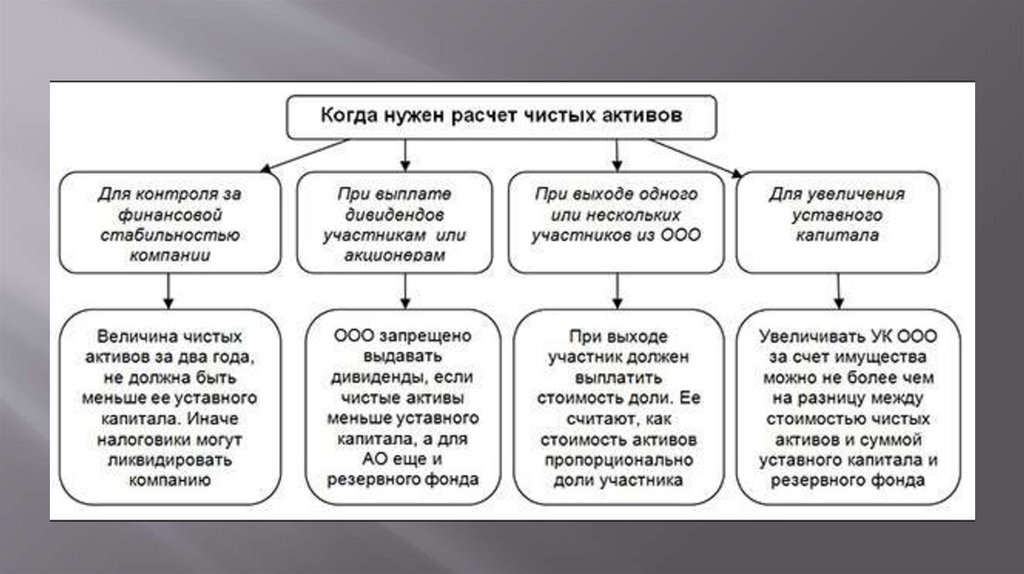

1. Настоящий Порядок применяют акционерные общества, общества с ограниченной ответственностью, государственные унитарные предприятия, муниципальные унитарные предприятия, производственные кооперативы, жилищные накопительные кооперативы, хозяйственные партнерства (далее — организации).

2. Настоящий Порядок распространяется на организаторов азартных игр.

3. Настоящий Порядок не распространяется на кредитные организации, акционерные инвестиционные фонды.

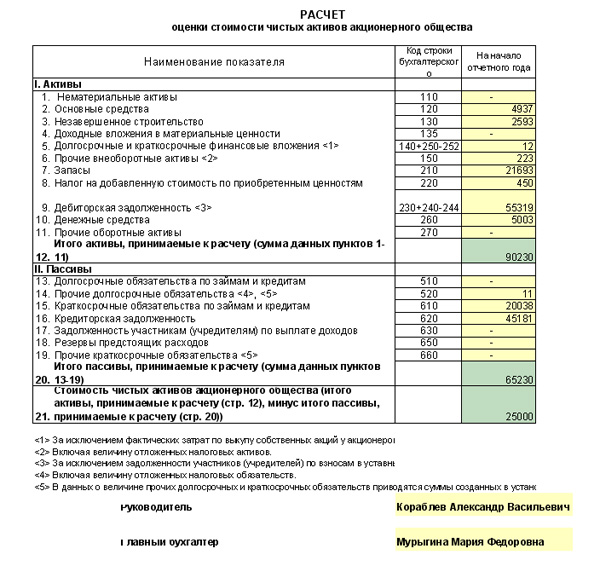

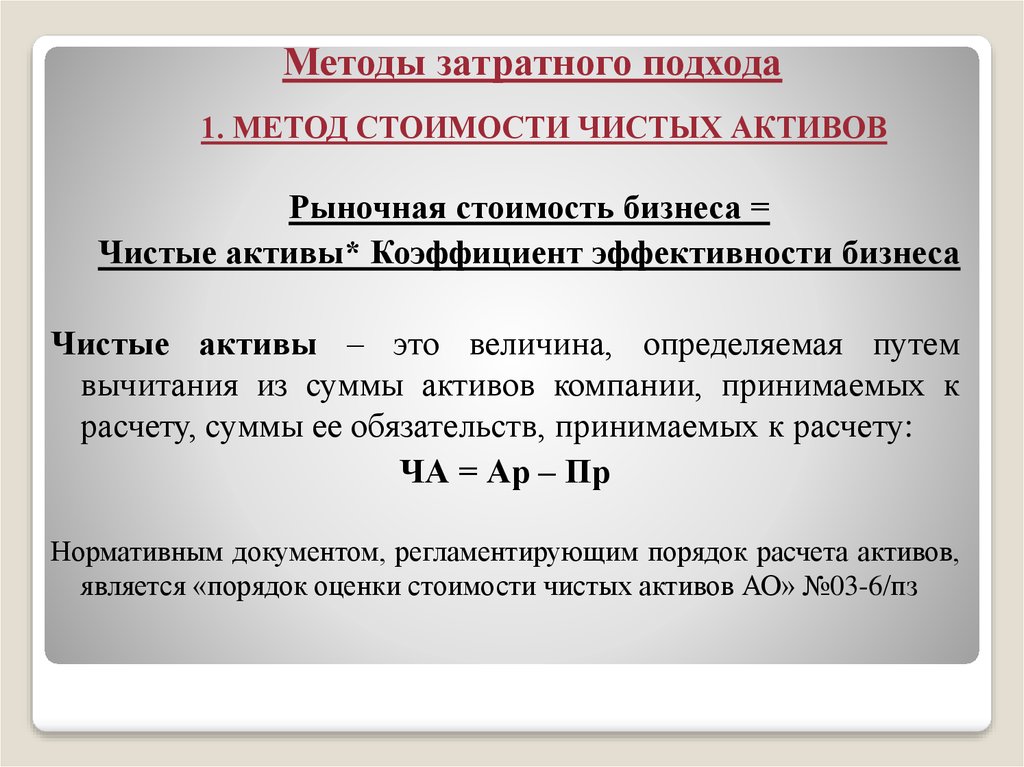

4. Стоимость чистых активов определяется как разность между величиной принимаемых к расчету активов организации и величиной принимаемых к расчету обязательств организации. Объекты бухгалтерского учета, учитываемые организацией на забалансовых счетах, при определении стоимости чистых активов к расчету не принимаются.

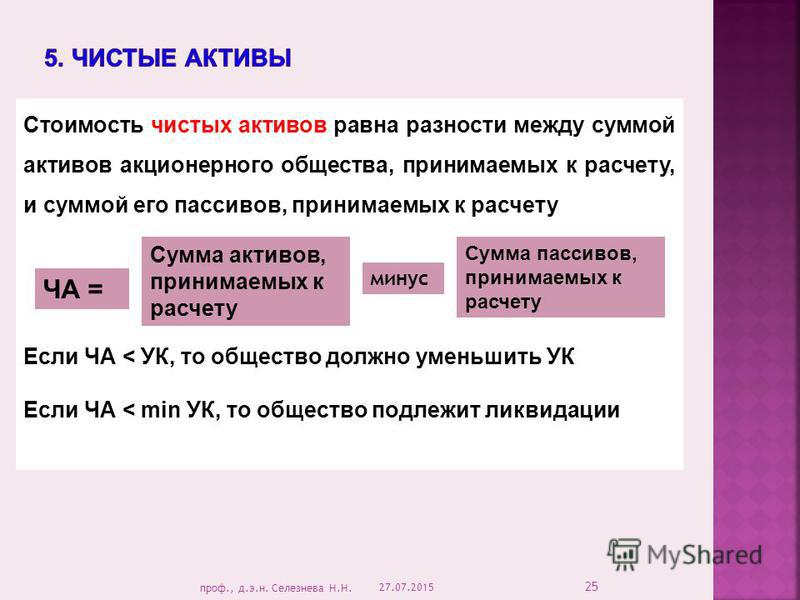

5. Принимаемые к расчету активы включают все активы организации, за исключением дебиторской задолженности учредителей (участников, акционеров, собственников, членов) по взносам (вкладам) в уставный капитал (уставный фонд, паевой фонд, складочный капитал), по оплате акций.

6. Принимаемые к расчету обязательства включают все обязательства организации, за исключением доходов будущих периодов, признанных организацией в связи с получением государственной помощи, а также в связи с безвозмездным получением имущества.

Организации, являющиеся ответственными исполнителями Программы строительства олимпийских объектов, не включают в принимаемые к расчету обязательства также денежные обязательства по полученным кредитам государственной корпорации развития «ВЭБ.РФ».

Организации, созданные в 2019 и 2020 годах (государственная регистрация юридических лиц и внесение записи о них в Единый государственный реестр юридических лиц осуществлены в 2019 и 2020 годах), 100 процентов акций (долей) которых принадлежит Российской Федерации, являющиеся специально созданными проектными компаниями, участвующими в реализации проекта «Арктик СПГ 2», не включают в принимаемые к расчету обязательства также денежные обязательства по полученным кредитам государственной корпорации развития «ВЭБ. РФ».

РФ».

(абзац введен Приказом Минфина России от 27.11.2020 N 286н)

(п. 6 в ред. Приказа Минфина России от 31.08.2020 N 179н)

(см. текст в предыдущей редакции)

7. Стоимость чистых активов определяется по данным бухгалтерского учета. При этом активы и обязательства принимаются к расчету по стоимости, подлежащей отражению в бухгалтерском балансе организации (в нетто-оценке за вычетом регулирующих величин) исходя из правил оценки соответствующих статей бухгалтерского баланса.

Организаторы азартных игр в казино и залах игровых автоматов, которым разрешения на осуществление деятельности по организации и проведению азартных игр в игорной зоне выданы до 1 апреля 2020 г., для целей определения величины чистых активов в соответствии с Федеральным законом от 29 декабря 2006 г. N 244-ФЗ «О государственном регулировании деятельности по организации и проведению азартных игр и о внесении изменений в некоторые законодательные акты Российской Федерации» (Собрание законодательства Российской Федерации, 2007, N 1, ст. 7; 2019, N 52, ст. 7813) в период до 31 декабря 2021 г.:

7; 2019, N 52, ст. 7813) в период до 31 декабря 2021 г.:

(абзац введен Приказом Минфина России от 31.08.2020 N 179н)

принимают к расчету обязательства по полученным кредитам в сумме, не превышающей величину обязательств по полученным кредитам по состоянию на 1 апреля 2020 г.;

(абзац введен Приказом Минфина России от 31.08.2020 N 179н)

принимают к расчету стоимость основных средств без вычета начисленной по ним амортизации.

(абзац введен Приказом Минфина России от 31.08.2020 N 179н)

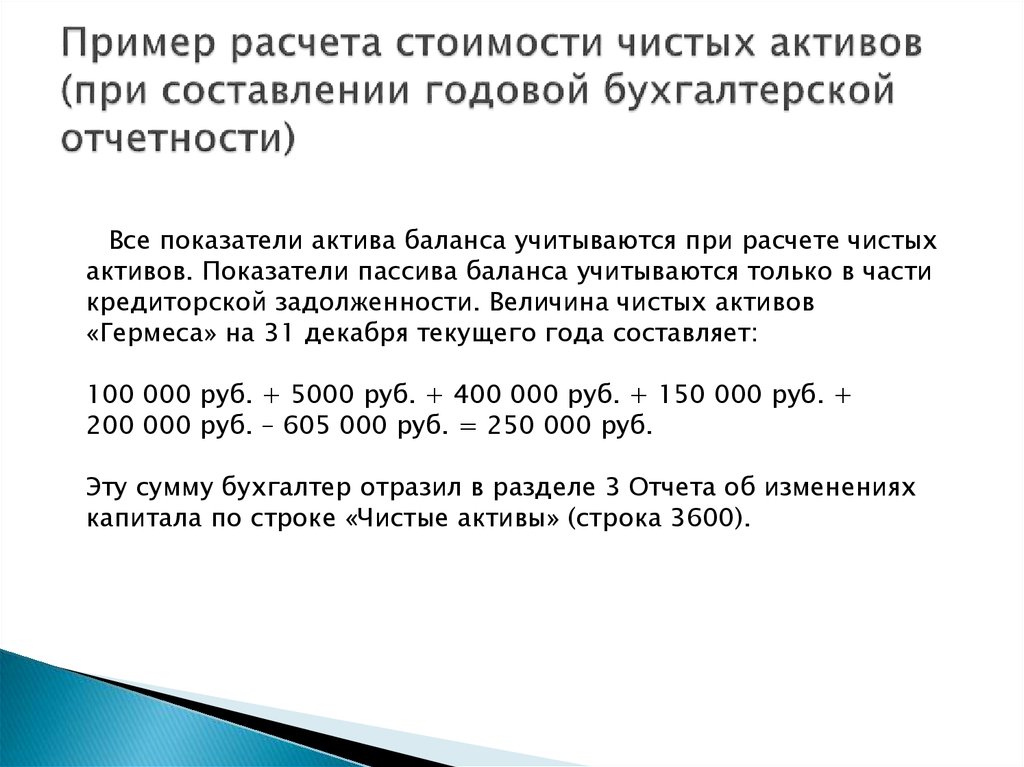

ПРОИЗВЕДЕМ РАСЧЕТ СТОИМОСТИ ЧИСТЫХ АКТИВОВ В БАЛАНСЕ — Годовой отчет-2015

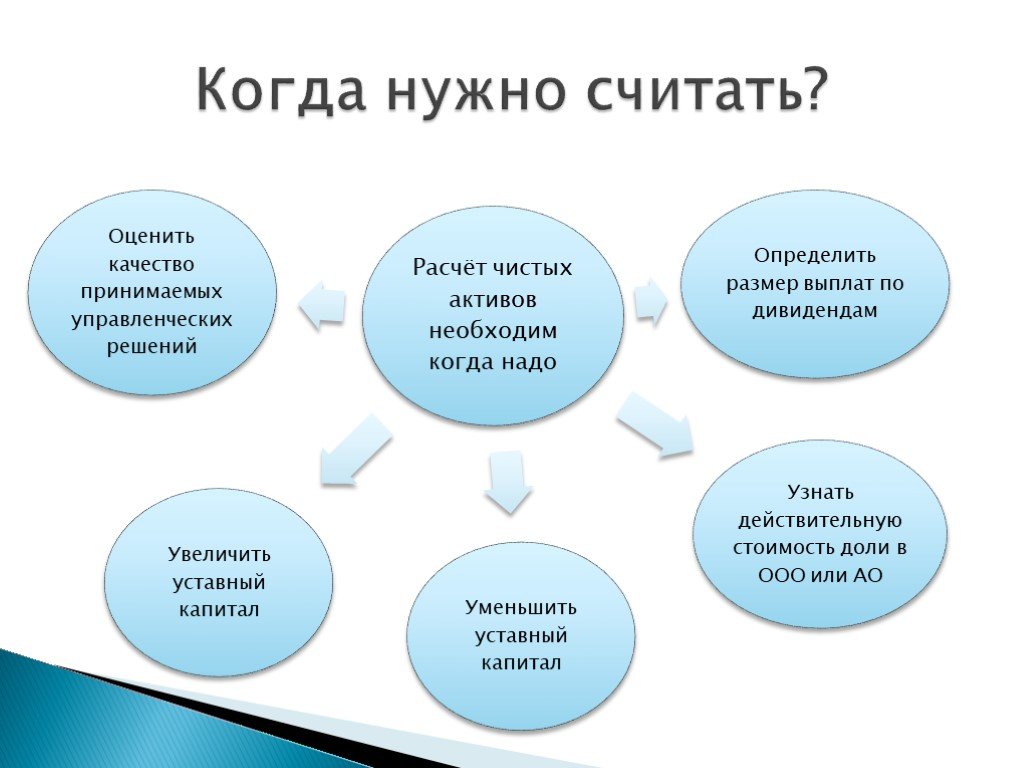

Порядок расчета величины чистых активов определен:

– постановлением Совета Министров Республики Беларусь от 27.06.2008 № 950

«О некоторых вопросах определения стоимости чистых активов»;

– Инструкцией о порядке расчета стоимости чистых активов, утвержденной постановлением Минфина Республики Беларусь от 11.06.2012 № 35 (далее – Инструкция № 35).

Организации определяют стоимость чистых активов на 1 января, если иная периодичность не установлена законодательством, на основании данных бухгалтерского баланса, форма которого установлена Минфином Республики Беларусь (п. 2 Инструкции № 35). Приведенное правило не распространяется на страховые организации и юридические лица, осуществляющие профессиональную и биржевую деятельность по ценным бумагам.

2 Инструкции № 35). Приведенное правило не распространяется на страховые организации и юридические лица, осуществляющие профессиональную и биржевую деятельность по ценным бумагам.

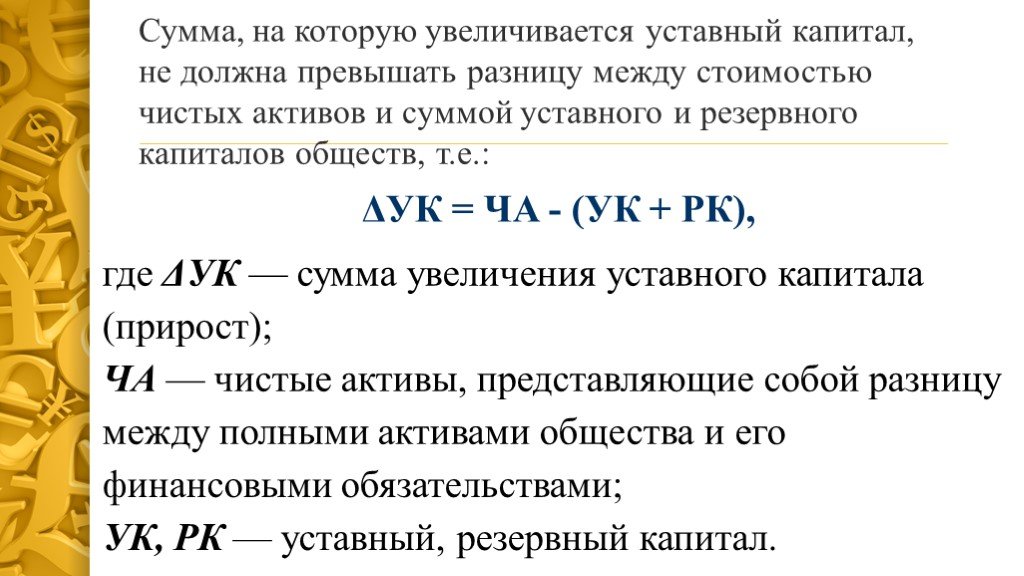

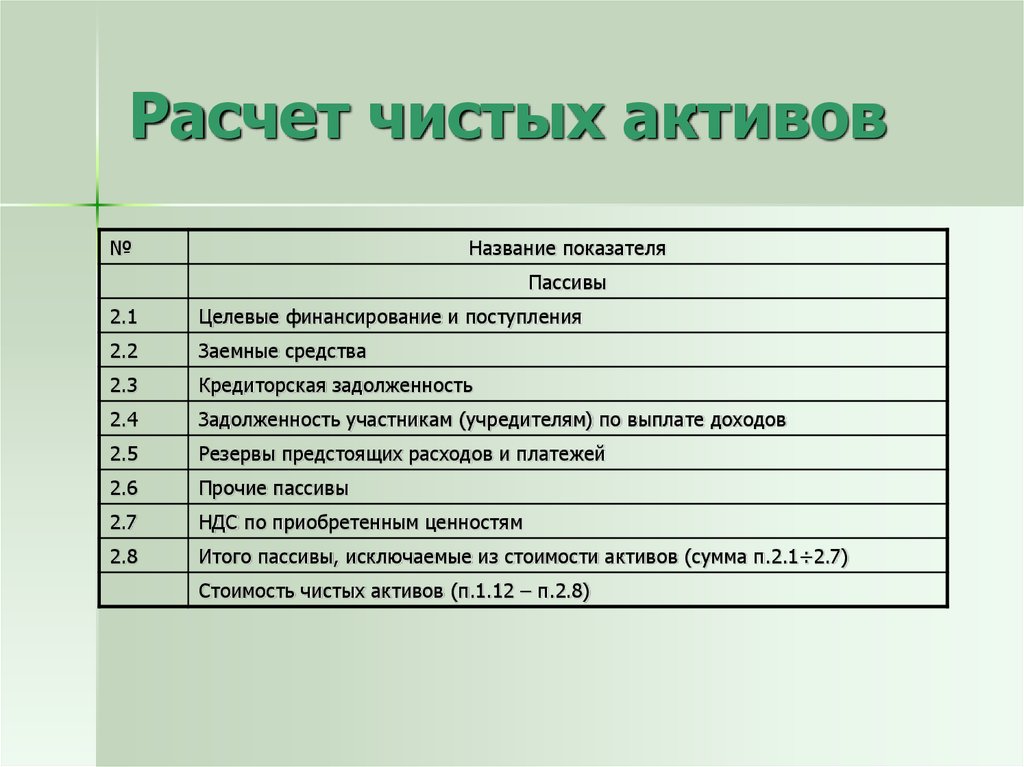

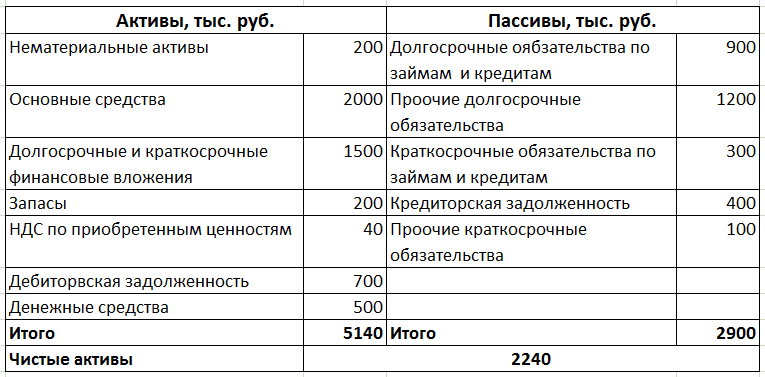

Стоимость чистых активов организации рассчитываем на основе следующей формулы (1):

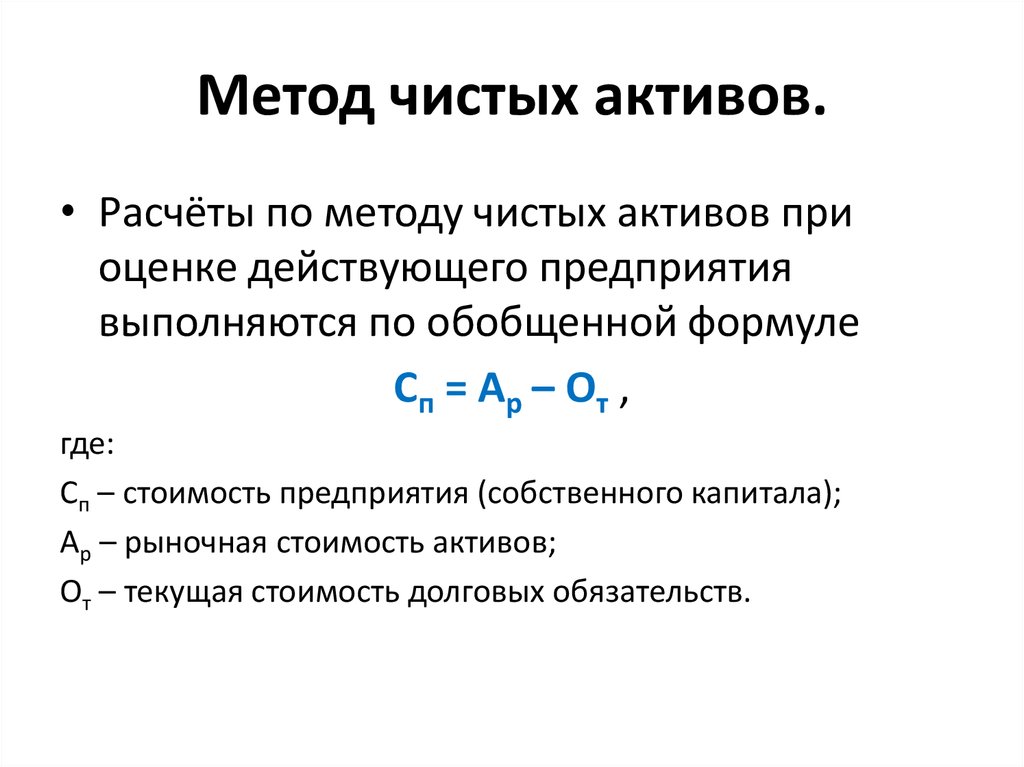

ЧА = А – О (1),

где ЧА – чистые активы;

О – обязательство, принимаемое к расчету.

Стоимость активов, принимаемых к расчету, и стоимость обязательств, принимаемых к расчету, рассчитывают по формулам (2) и (3):

А = ДА + КА (2),

О = ДО + КО (3),

где ДА – долгосрочные активы;

КА – краткосрочные активы;

ДО – долгосрочные обязательства;

КО – краткосрочные обязательства.

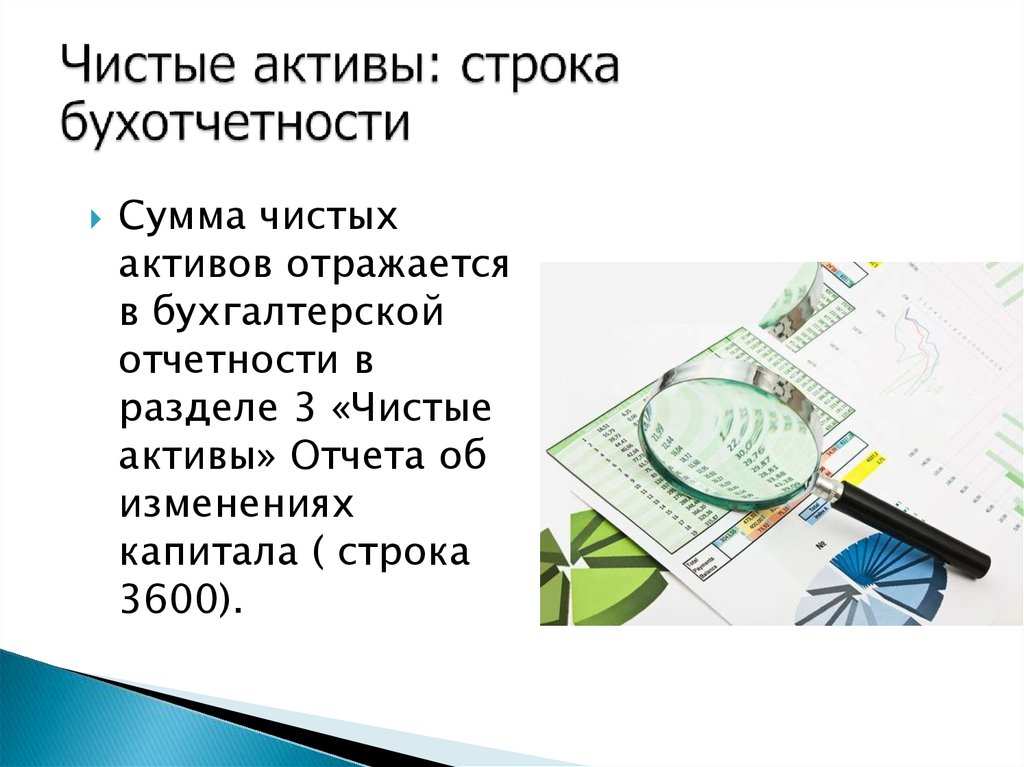

Расчет стоимости чистых активов оформляют по установленной форме и приводят в качестве анализа показателей деятельности организации в примечаниях к бухгалтерской отчетности.

Чистые активы предприятия представляют собой итог разд. III бухгалтерского баланса «Собственный капитал».

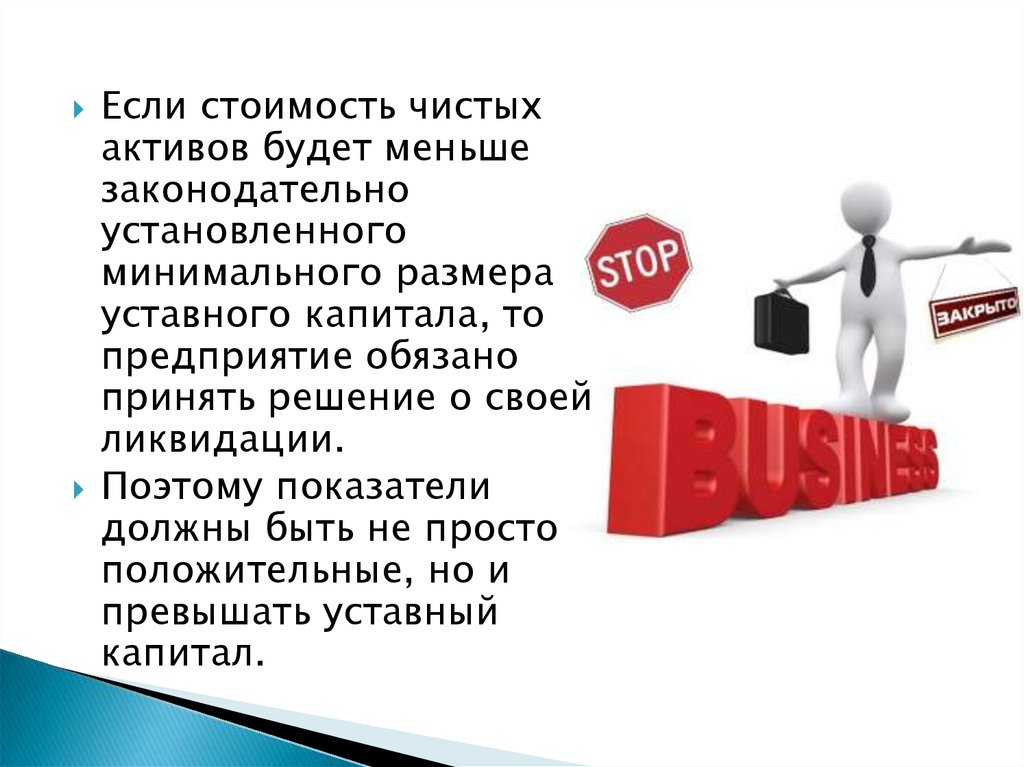

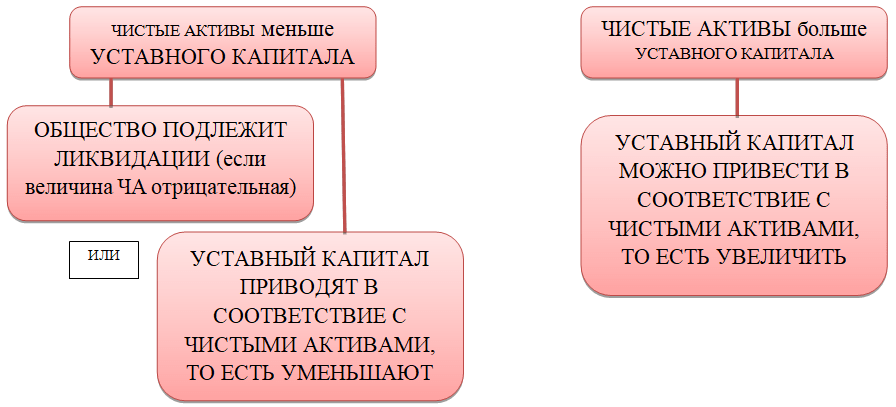

Важно! Если по окончании второго и каждого последующего финансового года стоимость чистых активов коммерческой организации окажется менее уставного фонда, то эта организация обязана в установленном порядке уменьшить свой уставный фонд до размера, не превышающего стоимости ее чистых активов. В случае уменьшения стоимости чистых активов коммерческой организации, для которой законодательством установлен минимальный размер уставного фонда, по результатам второго и каждого последующего финансового года ниже минимального размера уставного фонда такая организация подлежит ликвидации в установленном порядке (п. 3 ст. 47-1 Гражданского кодекса Республики Беларусь; часть четвертая ст. 28 Закона Республики Беларусь от 09.12.1992 № 2020-XII «О хозяйственных обществах»; п. 3 Положения о ликвидации (прекращении деятельности) субъектов хозяйствования, утвержденного Декретом Президента Республики Беларусь от 16.01.2009 № 1).

Вывод. Из расчета видно, что стоимость чистых активов организации за 2015 г. выросла. А это значит, что финансовое состояние и платежеспособность организации улучшились, риск банкротства уменьшился, т.е. обеспеченность организации собственным капиталом высокая.

Из расчета видно, что стоимость чистых активов организации за 2015 г. выросла. А это значит, что финансовое состояние и платежеспособность организации улучшились, риск банкротства уменьшился, т.е. обеспеченность организации собственным капиталом высокая.

Налоговый кодекс — 2023

Личное авто работника в организации: бухгалтерский и налоговый учет

Годовой отчет-2022

Топливо: как нормировать и списывать правильно

Изучение балансовой стоимости

В пищевой цепочке инвесторов в корпоративную безопасность инвесторы в акции не имеют первого шанса получить операционную прибыль.

В то время как держатели корпоративных долговых обязательств и держатели привилегированных акций имеют право на фиксированную серию денежных выплат, денежные потоки, превышающие эти суммы, по существу являются собственностью держателей обыкновенных акций. Теоретически, если акционеры обыкновенных акций решат большинством голосов закрыть корпорацию, они будут иметь право на все, что осталось после того, как они урегулировали требования держателей долговых обязательств и держателей привилегированных акций. Таким образом, стоимость обыкновенных акций связана с денежной стоимостью остаточного требования обыкновенных акционеров к корпорации — стоимостью чистых активов или обыкновенным капиталом корпорации.

Измерение стоимости требования

Хорошей мерой стоимости остаточного требования акционера в любой данный момент времени является балансовая стоимость капитала на акцию (BVPS). Балансовая стоимость — это учетная стоимость активов компании за вычетом всех требований, имеющих приоритет перед общим капиталом (например, обязательств компании).

Проще говоря, это также первоначальная стоимость выпущенных обыкновенных акций плюс нераспределенная прибыль за вычетом дивидендов и выкупа акций. BVPS — это балансовая стоимость компании, разделенная на выпущенные и находящиеся в обращении обыкновенные акции корпорации.

Инвесторы в акции часто сравнивают BVPS с рыночной ценой акций в форме соотношения рыночная цена/BVPS, чтобы приписать меру относительной стоимости акций. Имейте в виду, что балансовая стоимость и BVPS не учитывают будущие перспективы фирмы — это всего лишь моментальные снимки требований общего капитала в любой момент времени. Постоянное беспокойство вызывает вопрос о том, должна ли компания всегда торговать по соотношению цена/BVPS, превышающему 1 раз, если рынок правильно отражает будущие перспективы корпорации и потенциал роста акций.

Почему БВПС?

Так зачем же использовать BVPS в качестве аналитического инструмента, если он не полностью измеряет потенциал акций? Есть несколько веских причин:

1. BVPS — это хорошая базовая стоимость акций. Хотя технически это не то же самое, что ликвидационная стоимость акций, это ее косвенный показатель. Во многих случаях акции могут и торгуются по балансовой стоимости или ниже. Если баланс компании не перевернут и ее бизнес не нарушен, низкий коэффициент цена/BVPS может быть хорошим индикатором недооценки.

2. BVPS легко и быстро рассчитывается. Его можно и нужно использовать в качестве дополнения к другим подходам к оценке, таким как подход на основе РЕ или подходы с дисконтированными денежными потоками. Как и в других подходах, основанных на множестве, тренд цены/BVPS можно оценивать с течением времени или сравнивать с несколькими аналогичными компаниями для оценки относительной стоимости.

3. Если компания переживает период циклических убытков, у нее может не быть положительной скользящей прибыли или операционных денежных потоков.

Как рассчитать BVPS Самый быстрый способ рассчитать BVPS — это взглянуть на раздел собственного капитала в балансе компании и подумать о том, чем на самом деле владеет обычный акционер — обыкновенными акциями в обращении и нераспределенной прибылью. Хорошей новостью является то, что число четко указано и обычно не нуждается в корректировке для аналитических целей. Пока бухгалтеры хорошо поработали (и руководители компании не мошенники), мы можем использовать показатель общего капитала для наших аналитических целей.

Например, балансовый отчет Walmart на 31 января 2012 года показывает, что собственный капитал акционеров составляет 71,3 миллиарда долларов. Это число четко указано как промежуточный итог в разделе баланса, посвященном капиталу. Чтобы рассчитать BVPS, вам нужно найти количество акций в обращении, которое также обычно указывается в скобках рядом с ярлыком обыкновенных акций (в Yahoo! Finance оно находится в ключевой статистике).

Практические расчеты Теперь пришло время использовать вычисления для чего-то. Первое, что можно сделать, это сравнить соотношение цена/BVPS с исторической тенденцией. В этом случае мультипликатор цена/BVPS компании, похоже, снижался в течение нескольких лет. Хороший аналитик хотел бы знать почему. Скользящий мультипликатор цена/BVPS может не указывать на лучшее относительное значение.

Еще лучшим подходом является оценка материальной балансовой стоимости компании на акцию (TBVPS). Балансовая стоимость материальных средств — это то же самое, что и балансовая стоимость, за исключением того, что она исключает стоимость нематериальных активов. Нематериальные активы, такие как деловая репутация, — это активы, которые вы не можете увидеть или потрогать. Нематериальные активы имеют стоимость, но не такую, как материальные; вы не можете легко ликвидировать их. Рассчитав материальную балансовую стоимость, мы можем на шаг приблизиться к базовой стоимости компании. Это также полезный показатель для сравнения компании с высокой деловой репутацией на балансе с компанией без деловой репутации.

Чтобы рассчитать материальную балансовую стоимость, мы должны вычесть балансовую стоимость нематериальных активов из общего капитала, а затем разделить результат на количество акций в обращении. Продолжая пример с Walmart, стоимость деловой репутации в балансе составляет 20,6 миллиарда долларов (мы предполагаем, что единственным нематериальным активом, существенным для данного анализа, является деловая репутация). TBVPS работает до 15,01 доллара. Соотношение цена/TBVPS составляет примерно 4 раза, когда Walmart выпускает 10-K 2012 года. Опять же, мы хотели бы изучить тенденцию соотношения во времени и сравнить его с аналогичными компаниями, чтобы оценить относительную стоимость.

Продолжая пример с Walmart, стоимость деловой репутации в балансе составляет 20,6 миллиарда долларов (мы предполагаем, что единственным нематериальным активом, существенным для данного анализа, является деловая репутация). TBVPS работает до 15,01 доллара. Соотношение цена/TBVPS составляет примерно 4 раза, когда Walmart выпускает 10-K 2012 года. Опять же, мы хотели бы изучить тенденцию соотношения во времени и сравнить его с аналогичными компаниями, чтобы оценить относительную стоимость.

Практический результат Использование балансовой стоимости — это один из способов составить мнение о стоимости обыкновенных акций. Как и другие подходы, балансовая стоимость исследует долю акционеров в пироге прибыли. В отличие от подходов, основанных на доходах или денежных потоках, которые напрямую связаны с прибыльностью, метод балансовой стоимости измеряет стоимость требования акционеров в данный момент времени. Инвестор в акции может углубить инвестиционный тезис, добавив подход балансовой стоимости к своему аналитическому инструментарию.

Стоимость чистых активов на акцию (NAVPS): определение, формула, использование

Что такое стоимость чистых активов на акцию – NAVPS?

Стоимость чистых активов на акцию (NAVPS) — это выражение для стоимости чистых активов, которое представляет стоимость на акцию взаимного фонда, биржевого фонда (ETF) или закрытого фонда. Он рассчитывается путем деления общей стоимости чистых активов фонда или компании на количество акций в обращении. Он также известен как балансовая стоимость на акцию.

Ключевые выводы

- NAVPS представляет собой стоимость одной акции паевого инвестиционного фонда, ETF или закрытого фонда.

- Часто используется в отношении открытых взаимных фондов, поскольку акции выкупаются по их СЧА.

- Однако рыночная цена и NAVPS могут различаться для закрытых фондов и ETF.

Как рассчитать стоимость чистых активов на акцию – NAVPS

Стоимость чистых активов на акцию (NAVPS) рассчитывается путем деления стоимости чистых активов на количество акций в обращении.

Формула для расчета NAVPS:

Стоимость чистых активов на акцию «=» НАВ Акции выдающиеся где: НАВ «=» Ресурсы − Обязательства \begin{aligned} &\text{Стоимость чистых активов на акцию} = \frac{ \text{NAV} }{ \text{Акции в обращении} }\\ &\textbf{где:} \\ &\text{NAV} = \text{Активы} — \text{Обязательства} \\ \end{выровнено}

Стоимость чистых активов на акцию = Акции в обращении NAV, где: NAV = Активы-Обязательства

Как используется NAVPS

Стоимость чистых активов на акцию (NAVPS) часто используется в отношении открытых или взаимных фондов, поскольку акции таких фондов, зарегистрированных в Комиссии по ценным бумагам и биржам США (SEC), выкупаются по стоимости их чистых активов.

Ссылаясь на приведенную выше формулу стоимости чистых активов на акцию (NAVPS), активы включают общую рыночную стоимость инвестиций фонда, денежные средства и их эквиваленты, дебиторскую задолженность и начисленный доход. Обязательства равны сумме краткосрочных и долгосрочных обязательств плюс все начисленные расходы, такие как заработная плата персонала, коммунальные услуги и другие операционные расходы. Общая сумма расходов может быть значительной, поскольку могут быть включены управленческие расходы, расходы на распространение и маркетинг, гонорары трансфер-агентов, кастодиана и аудиторские сборы.

Общая сумма расходов может быть значительной, поскольку могут быть включены управленческие расходы, расходы на распространение и маркетинг, гонорары трансфер-агентов, кастодиана и аудиторские сборы.

Пример использования стоимости чистых активов на акцию — NAVPS

Рассмотрим взаимный фонд с 7,5 миллионами акций в обращении, который имеет 500 миллионов долларов инвестиций, 15 миллионов долларов наличными, 1,5 миллиона долларов дебиторской задолженности и 250 000 долларов начисленного дохода. Что касается обязательств, фонд имеет 20 миллионов долларов США в виде краткосрочных обязательств и 5 миллионов долларов США в виде долгосрочных обязательств. У фонда есть 35 000 долларов США начисленных операционных расходов и 15 000 долларов США на других начисленных расходах. Активы, обязательства и NAVPS рассчитываются как:

Ресурсы «=» $ 500 , 000 , 000 + $ 15 , 000 , 000 + $ 1 , 500 , 000 Активы = + $ 250 , 000 «=» $ 516 , 750 , 000 Обязательства «=» $ 20 , 000 , 000 + $ 5 , 000 , 000 + $ 35 , 000 Обязательства «=» + $ 15 , 000 «=» $ 25 , 050 , 000 НАВПС «=» $ 516 , 750 , 000 − $ 25 , 050 , 000 7 , 500 , 000 «=» $ 491 , 700 , 000 7 , 500 , 000 «=» $ 65,56 \begin{align} \text{Активы} =& \ \$500,000,000 + \$15,000,000 + \$1,500,000 \\ \phantom{\text{Активы =}} &+ \\$250,000 = \$516,750,000 \\ \text{Обязательства} =& \\$20,000,000 + \$5,000,000 + \$35,000 \\ \phantom{\text{Обязательства} =} &+ \\$15,000 = \$25,050,000 \\ \text{NAVPS} =& \ \frac{ \$516,750,000 — \$25,050,000}{7,500,000 } \\ =& \ \frac{ \$491 700 000 }{ 7 500 000 } = \$65,56 \\ \end{выровнено}

Активы = активы = обязательства = обязательства = NAVP == 500 000 000 долл. США+15 000 000 долл. США+1 500 000 долл. США+250 000 долл. США = 516 750 000 долл. США 20 000 000 долл. США+5 000 000 долл. США+15 000 долл. США = 25 000 000 000 000 долл.

США+15 000 000 долл. США+1 500 000 долл. США+250 000 долл. США = 516 750 000 долл. США 20 000 000 долл. США+5 000 000 долл. США+15 000 долл. США = 25 000 000 000 000 долл.

Для взаимных фондов и ETF NAVPS часто легко доступен на таких сайтах, как Morningstar.

Как указано ниже, рыночная цена и NAVPS ETF могут различаться. Например, рыночная цена SPDR S&P 500 ETF составляет 402,63 доллара США по состоянию на 29 августа., 2022 г., в то время как его NAVPS составляет 405,24 доллара США на Morningstar.

Разница между NAVPS и рыночной ценой

Для взаимного фонда NAVPS — это цена, по которой акции покупаются и продаются в конце каждого торгового дня. Биржевые фонды (ETF) и закрытые фонды отличаются тем, что они торгуются как акции в течение торгового дня. Поскольку эти типы фондов подвержены влиянию рыночных сил, их NAVPS в любой момент времени может отличаться от фактических цен покупки и продажи фондов.

Значения NAVPS ETF и закрытых фондов рассчитываются в конце торгового дня для целей отчетности, но обновляются много раз в минуту в режиме реального времени в течение торгового дня.

Ограничения использования стоимости чистых активов на акцию – NAVPS

В контексте корпоративной финансовой отчетности публично торгуемых компаний NAVPS или балансовая стоимость на акцию обычно ниже рыночной цены на акцию. Принцип учета по исторической стоимости, который имеет тенденцию занижать стоимость определенных активов, а также силы спроса и предложения на рынке обычно поднимают цены акций выше балансовой стоимости на оценку акций.

Узнайте больше о стоимости чистых активов на акцию — NAVPS

Для получения дополнительной информации ознакомьтесь с разницей между NAVPS ETF и рыночной ценой.

Должен ли я инвестировать в паевой инвестиционный фонд с высоким NAVPS?

Некоторые инвесторы могут ошибочно полагать, что высокий показатель NAVPS означает, что он слишком дорог и не обеспечит окупаемость инвестиций. Однако взаимные фонды как с высоким, так и с низким NAVPS могут работать хорошо, потому что NAVPS не является показателем эффективности фонда.

Об авторе