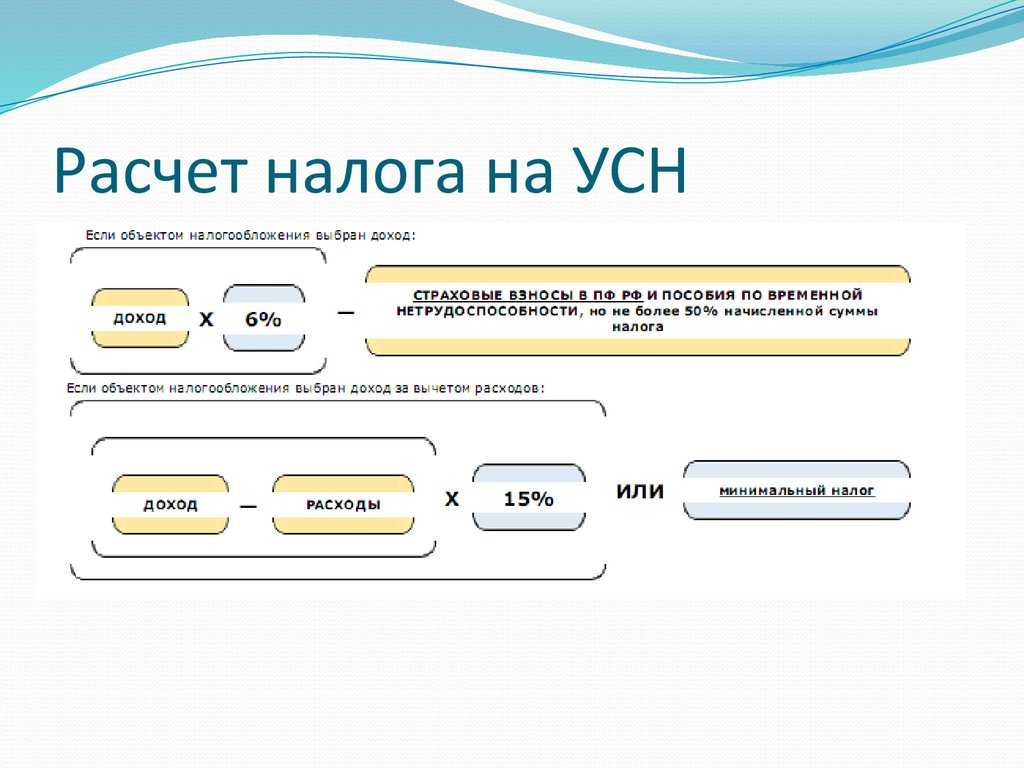

Как определить сумму ндс: Как считать НДС: правильно вычисляем 20% от суммы (пример, алгоритм)

Определение суммы разрешенного к отнесению в зачет НДС при наличии облагаемых и необлагаемых оборотов

Добрый день!

Как рассчитать долю НДС по полученной услуге, которая одновременно используется или будет использоваться налогоплательщиком на облагаемый и необлагаемый оборот, и на деятельность применяющей положения п.1 ст.411 Налогового Кодекса?

К примеру, общий оборот реализации 100%, из них 99,8% облагаемый оборот (в т.ч. 30% по ст. 411), 0,2% необлагаемый оборот. Получена счет-фактура на электроэнергию с выделенной в ней суммой НДС в размере 1 000 тенге. Верен ли расчет: 2 тенге не разрешается к отнесению в зачет (1000 тг * 0,2%), 299,4 тенге сумма НДС разрешенного в зачет по деятельности, предусмотренной ст. 411 (998 тенге * 30%).

Уважаемая Исказиева Аяулым.

В соответствии с пунктом 2 статьи 411 Кодекса Республики Казахстан от 25 декабря 2017 года № 120-VI «О налогах и других обязательных платежах в бюджет» (Налоговый кодекс) налогоплательщики, указанные в пункте 1 данной статьи, вправе применять положения данной статьи при условии ведения раздельного учета: оборотов по реализации по деятельности, предусмотренной пунктом 1 данной статьи, и иной деятельности; подлежащих получению (полученных) товаров, работ, услуг, которые используются или будут использоваться в деятельности, предусмотренной пунктом 1 данной статьи, и иной деятельности.

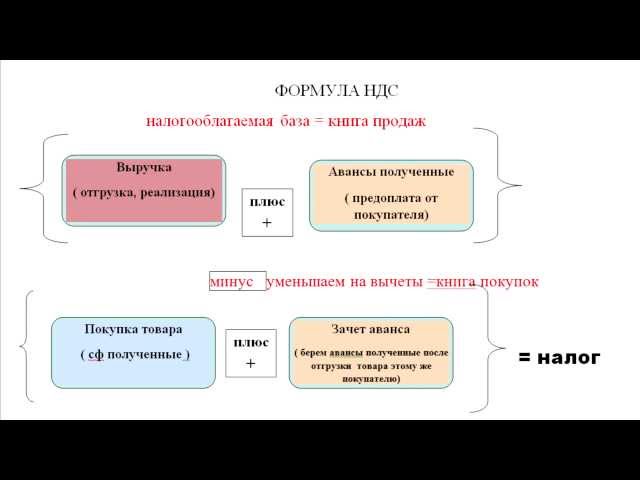

Сумма налога на добавленную стоимость (далее – НДС) по полученным товарам, работам, услугам, используемым одновременно в деятельности, предусмотренной пунктом 1 данной статьи, и иной деятельности, распределяется на суммы НДС, разрешенного к отнесению в зачет и не разрешенного к отнесению в зачет, определяемые по следующим формулам: НДСрз 1 = НДСзач х О обл / О общ;

НДСрз 2 = НДСзач – НДСрз 1,

где: НДСрз 1 – сумма НДС, разрешенного к отнесению в зачет, по деятельности, предусмотренной пунктом 1 данной статьи. Данная сумма может иметь отрицательное значение;

НДСзач – сумма НДС, относимого в зачет, с учетом корректировки по товарам, работам, услугам, используемым одновременно в деятельности, предусмотренной пунктом 1 данной статьи, и иной деятельности. Данная сумма может иметь отрицательное значение;

О обл – сумма облагаемого оборота за налоговый период, по которому осуществляется ведение раздельного учета в соответствии с данной статьей;

О общ – общая сумма оборота, определяемая как сумма оборотов по деятельности, предусмотренной пунктом 1 данной статьи, и иной деятельности;

НДСрз 2 – сумма НДС, разрешенного к отнесению в зачет, по иной деятельности.

Данная сумма может иметь отрицательное значение. При наличии необлагаемых оборотов сумма разрешенного к отнесению в зачет НДС по иной деятельности определяется с учетом статей 408 и 409 Налогового кодекса. По иному обороту такой плательщик НДС вправе определять сумму НДС, разрешенного к отнесению в зачет, пропорциональным методом в соответствии со статьей 408 Налогового кодекса. На основании вышеизложенного, налогоплательщик, применяющий положение статьи 411 Налогового кодекса обязан применить ведение раздельного учета сумм НДС по полученным товарам, работам, услугам, используемым для целей оборотов по реализации по деятельности, предусмотренной пунктом 1 статьи 411 Налогового кодекса, и иной деятельности, а также подлежащих получению (полученных) товаров, работ, услуг, которые используются или будут использоваться в деятельности, предусмотренной пунктом 1 статьи 411 Налогового кодекса, и иной деятельности. При этом, при наличии необлагаемых оборотов сумма разрешенного к отнесению в зачет НДС по иной деятельности определяется с учетом статей 408 и 409 Налогового кодекса.

государственных доходов

Министерства финансов РК Тенгебаев А.М.

Как правильно определять пропорцию для вычета НДС

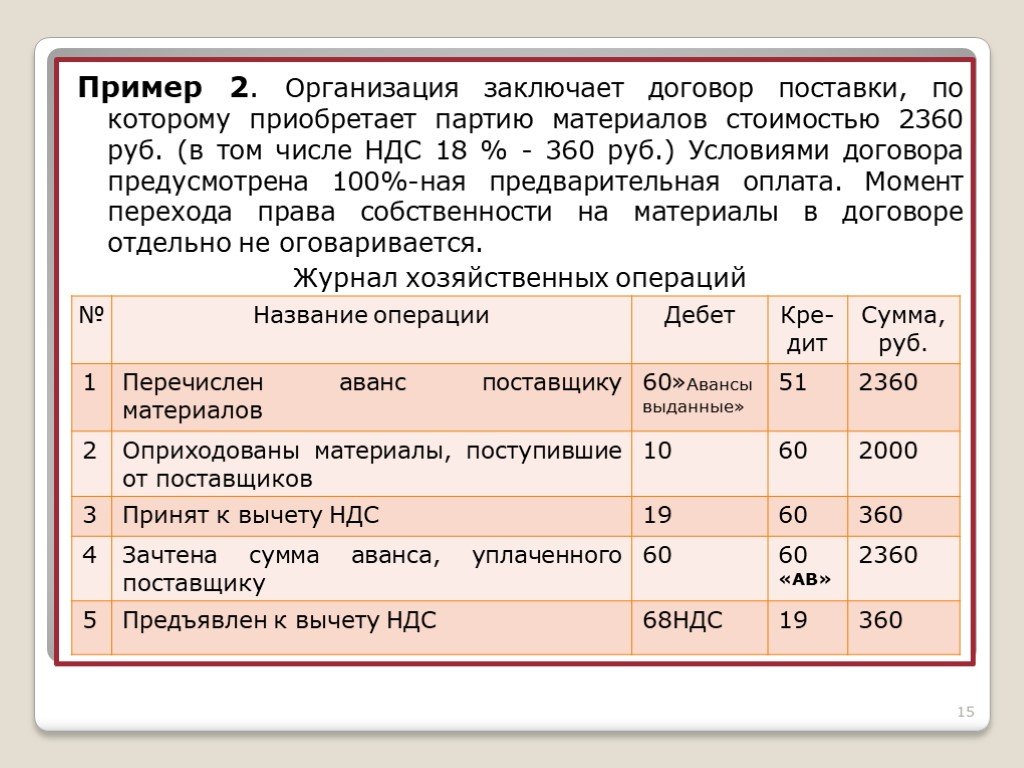

При осуществлении облагаемых и необлагаемых НДС видов деятельности налогоплательщики вынуждены вести раздельный учет налога, так как входной НДС по товарам (работам, услугам, имущественным правам), приобретенным для облагаемых НДС операций, принимают к вычету. А для не облагаемых – включают в стоимость активов или относят на расходы (ст. 170-172 НК РФ).

Раздельный учет – это основа для распределения входного НДС. Поэтому его надо вести всегда, если организация совмещает облагаемые и необлагаемые операции. В п. 4 ст. 170 НК РФ содержится правило о пропорциональном распределении сумм НДС по приобретенным товарам (работам, услугам), используемым как в облагаемых, так и необлагаемых НДС видах деятельности. Распределить входной НДС нужно в том квартале, в котором получено имущество, приняты на учет работы или услуги, предназначенные для использования в облагаемых и необлагаемых операциях (письмо ФНС от 24. 10.2007 № ШТ-6-03/820).

10.2007 № ШТ-6-03/820).

Для распределения входного НДС по основным средствам и нематериальным активам, принятым к учету в 1-м или 2-м месяцах квартала, организация вправе рассчитать пропорцию, не дожидаясь окончания квартала. Сумму вычета можно определять, исходя из доли облагаемых НДС операций в общем объеме операций, осуществленных за 1-й или 2-й месяц (п. 4 и 4.1 ст. 170 НК РФ).

Не распределять входной НДС можно только в том случае, когда доля расходов по операциям, освобожденным от налогообложения, не превысила 5 % от общей суммы расходов на приобретение, производство или реализацию за налоговый период (абз. 7 п. 4 ст. 170 НК РФ, письмо Минфина от 30.11.2011 № 03-07-07/78). Учтите, что в остальных случаях придется входной НДС распределять. И делать это необходимо даже тогда, когда доля расходов по не освобожденным от НДС операциям не превысит 5 % (письмо Минфина от 19.08.2016 № 03-07-11/48590). Только в том случае, когда приобретаемые товары (работы, услуги) изначально будут предназначены исключительно для не облагаемых НДС операций – входной НДС полностью необходимо будет отнести на увеличение стоимости товаров (работ, услуг) (абз. 7 п. 4 ст. 170 НК РФ, письмо Минфина от 23.04.2018 № 03-07-11/27256).

7 п. 4 ст. 170 НК РФ, письмо Минфина от 23.04.2018 № 03-07-11/27256).

Если организация осуществляет как облагаемые, так и не облагаемые НДС операции, то распределению подлежит и входной НДС, который относится и к общехозяйственным расходам (постановление Президиума ВАС от 05.07.2011 г. № 1407/11). При определении совокупной суммы расходов, предусмотренной п. 4 ст. 170 НК РФ, учитываются как прямые расходы, так и косвенные, к которым в бухгалтерском учете непосредственное отношение имеют и общехозяйственные. Налогоплательщик не может произвольно распределить расходы на облагаемые или не облагаемые НДС (п. 2 ст. 11 НК РФ). Игнорируя общехозяйственные расходы можно занизить долю издержек, связанных с необлагаемой деятельностью.

Верховный суд в определении от 12.05.2021 № 308-ЭС21-5293 разъяснил, что на необлагаемую деятельность приходится часть общехозяйственных и иных косвенных расходов. Поэтому, при расчете доли расходов по операциям, освобожденным от налогообложения, сначала необходимо определить эту часть. И только потом прибавить к ней прямые затраты на операции, по которым не начисляют НДС, и узнать отношение полученной суммы ко всем издержкам. Если полученная величина не превысит 5 % от общей суммы расходов, то раздельный учет можно будет не вести.

И только потом прибавить к ней прямые затраты на операции, по которым не начисляют НДС, и узнать отношение полученной суммы ко всем издержкам. Если полученная величина не превысит 5 % от общей суммы расходов, то раздельный учет можно будет не вести.

Чтобы исчислить долю общехозяйственных расходов на необлагаемую деятельность, используйте соотношение, закрепленное в учетной политике (письмо Минфина от 03.07.2017 № 03-07-11/41701). Например, отношение прямых затрат по этой деятельности ко всем прямым издержкам. Также эту долю можно определить по численности персонала, либо по фонду оплаты труда, либо по стоимости основных средств. Возможны и другие варианты.

Верховный суд в своем определении от 12.05.2021 № 308-ЭС21-5293 обратил внимание на то, что нельзя определять пропорцию одним действием – разделив только необлагаемые расходы на все затраты. Необходимо, как минимум, три предварительных расчета.

Определить сумму общехозяйственных и иных аналогичных расходов, которые относятся ко всем операциям.

Пропорционально распределить такие расходы.

Определить ту часть общехозяйственных расходов, которая приходится на необлагаемую деятельность, и прибавить ее к прямым расходам по необлагаемым операциям. Это и позволит узнать общие издержки по необлагаемым операциям, которые необходимо будет сравнить со всеми расходами при определении 5%-ного барьера, который позволит не делить входной НДС.

Если же вы упростите расчет, то можете занизить долю необлагаемых операций и допустить оплошность при налогообложении.

отчетность НДС

Отправить

Запинить

Твитнуть

Поделиться

Свои замечания и предложения отправляйте на [email protected]

Как рассчитать входной налог на добавленную стоимость (НДС)

Для любого торгового бизнеса важно понимать, как рассчитать входной налог на добавленную стоимость (НДС).

Вы можете рассчитать входящий НДС, сложив общую сумму НДС, уплаченного за покупки, сделанные бизнесом, которые связаны с предоставлением последующих налогооблагаемых поставок.

Ниже мы рассмотрим, как рассчитать входной НДС, углубившись во входящий и исходящий НДС. Мы также изучаем, следует ли вам регистрироваться для уплаты НДС и подавать декларации онлайн, и что произойдет, если вы не зарегистрируетесь вовремя.

Что такое предварительный налог?

Предварительный налог — это НДС, применимый к товарам и услугам, приобретенным предприятием, зарегистрированным для уплаты НДС.

До тех пор, пока соответствующие товары и услуги связаны с предоставлением последующих налогооблагаемых поставок, сумма уплаченного НДС может быть вычтена из суммы, причитающейся HMRC (т. е. исходящего НДС предприятия).

Пример расчета входного НДС

Посмотрите на приведенный ниже пример расчета для зарегистрированного предприятия, которое приобрело товары на сумму 20 000 фунтов стерлингов без учета НДС, установленного по стандартной ставке 20%.

Таким образом, общая сумма входного НДС для этого примера составляет 4000 фунтов стерлингов.

Что такое исходящий НДС?

Исходящий НДС — это элемент НДС, добавляемый к товарам и услугам, которые продаются клиентам (как предприятиям, так и потребителям) из вашего бизнеса, зарегистрированного для уплаты НДС.

Пример формулы расчета исходящего НДС

Ниже приведен пример расчета исходящего НДС для той же компании, указанной выше, которая в тот же период продала товары на сумму 50 000 фунтов стерлингов без учета ставки НДС 20%. Таким образом, исходящий НДС равен 10 000 фунтов стерлингов:

В декларации по НДС вы вычитаете сумму входящего налога из общей суммы на выходе, чтобы получить сумму обязательства по НДС перед HMRC за этот период. Например, 10 000–4 000 фунтов стерлингов = 6 000 фунтов стерлингов НДС для оплаты HMRC.

Когда НДС на покупки, сделанные бизнесом, превышает НДС, начисленный на продажи, сделанные бизнесом, это приводит к отрицательной цифре. Эту стоимость можно запросить в HMRC через налоговую декларацию предприятия.

Обычный случай, когда это может произойти, — это когда налогооблагаемый бизнес осуществляет поставки с нулевой ставкой, т. е. исходящий НДС равен нулю, однако, поскольку это квалифицируется как налогооблагаемая поставка, НДС, уплаченный в ходе осуществления этих поставок, подлежит возмещению. .

Когда я должен стать плательщиком НДС?

В нескольких случаях требуется зарегистрироваться в качестве плательщика НДС:

- Если ваш бизнес имеет доход, облагаемый НДС, превышающий 85 000 фунтов стерлингов; или

- Если вы ожидаете, что ваш бизнес будет иметь облагаемый НДС доход в размере более 85 000 фунтов стерлингов в течение следующих 30 дней

Если вы понимаете, что ваш бизнес превысит облагаемый НДС доход в размере 85 000 фунтов стерлингов только в течение следующих 30 дней, вы должны убедиться, что вы уведомили HMRC о своем требовании зарегистрироваться в качестве плательщика НДС до окончания этих 30 дней.

Вы также можете добровольно зарегистрироваться в качестве плательщика НДС, если хотите, независимо от величины вашего налогооблагаемого дохода.

Пожалуйста, свяжитесь с этой фирмой для получения консультации о том, следует ли вам зарегистрироваться в качестве плательщика НДС или если вам нужна помощь в расчете вашего обязательства по НДС. Вы должны сделать это, если вы переступаете пороги, упомянутые выше.

Отсутствие регистрации может привести к тому, что HMRC не уведомит о штрафе. Стоимость штрафа будет варьироваться в зависимости от того, сколько времени вам понадобится для регистрации после пересечения порога.

Дополнительные сборы включают штраф за просрочку регистрации и стоимость НДС, который должен был быть начислен на товары или услуги, которые вы продали через свой бизнес.

Как зарегистрироваться в качестве плательщика НДС

Вы можете зарегистрироваться в качестве плательщика НДС онлайн, если вы не являетесь:

- Присоединение к программе единой ставки для сельского хозяйства

- Подают заявление на освобождение от регистрации

- Вы регистрируете бизнес-единицы или подразделения, используя индивидуальные номера НДС

Вам следует зарегистрироваться онлайн через портал правительства, для чего вы должны иметь (или создать) учетную запись на портале правительства.

После регистрации вы получите свидетельство о регистрации плательщика НДС с датой вступления в силу регистрации. Сертификат будет включать ваш номер плательщика НДС и информацию о том, когда подавать декларацию и делать первый платеж.

Есть ли уважительная причина для отказа от регистрации в качестве плательщика НДС?

Вы не можете ссылаться на невежество как на оправдание. Поэтому очень важно, чтобы вы знали о регистрации плательщика НДС и когда нужно действовать.

Вы можете подать апелляцию в HMRC, если у вас есть уважительная причина для того, чтобы не зарегистрироваться вовремя. Четкого определения «уважительной причины» не существует.

Однако примером может служить ситуация, когда вы или кто-либо из членов вашей семьи серьезно болел в то время, когда вы должны были зарегистрироваться, по поводу чего вы могли бы попытаться подать апелляцию. У вас есть 30 дней на подачу апелляции, начиная с даты, указанной в отправленном вам письме с информацией о штрафах.

Ваша апелляция также потребует доказательств.

Подача декларации по НДС

После того, как вы зарегистрируетесь в качестве плательщика НДС, вам необходимо заполнить регулярные декларации по НДС и уплатить НДС в HMRC. Эти декларации должны быть заполнены онлайн, а платежи должны производиться в HMRC в электронном виде.

Если вы опоздаете с заполнением декларации по НДС, вы можете получить штраф, в зависимости от того, допускали ли вы подобные нарушения раньше. Вы всегда должны подавать декларацию, даже если вы не думаете, что сможете внести платеж, который вы должны HMRC.

Таким образом, вы избежите дополнительных расходов, включенных в ваш счет.

Немедленно свяжитесь с HMRC, если вы испытываете затруднения с выплатой суммы, которую вы им должны. Вы можете связаться с ними самостоятельно или попросить своего бухгалтера или агента поговорить с ними от вашего имени.

Отдел НДС Люди могут помочь

Найм специалиста по НДС для заполнения декларации по НДС — лучший способ убедиться, что вы получите правильную сумму.

Свяжитесь с сотрудником отдела VAT People по телефону 0800 077 4604 или свяжитесь с нами через онлайн-форму, и наш сотрудник свяжется с вами.

Калькулятор НДС: Рассчитайте, сколько НДС вам нужно заплатить

Калькулятор НДС

Определите, сколько НДС вам нужно заплатить, введя на рисунке ниже и щелкнув, будет ли это до (брутто) или после НДС (нетто)?

£

Валовой Сеть

Этот калькулятор рассчитывает, сколько НДС вы будете платить, используя стандартную ставку 20%. Некоторые товары и услуги подпадают под пониженную ставку 5%. Узнайте больше о том, как работает НДС.

Ваши результаты

Пересчитать с новыми реквизитами

Этот калькулятор рассчитывает, сколько НДС вы будете платить, используя стандартную ставку 20%. Некоторые товары и услуги подпадают под пониженную ставку 5%. Узнайте больше о том, как работает НДС.

Некоторые товары и услуги подпадают под пониженную ставку 5%. Узнайте больше о том, как работает НДС.

Как работает калькулятор НДС?

НДС может сбивать с толку. Не каждый бизнес взимает НДС, поскольку оборот может оказаться недостаточным для регистрации в качестве плательщика НДС. Кроме того, существуют разные ставки НДС в зависимости от характера продаваемых товаров или услуг. Наш калькулятор НДС рассчитывает только стандартную ставку НДС, которая в настоящее время составляет 20%. Это касается большинства товаров.

Независимо от того, рассчитываете ли вы, сколько НДС взимать с клиентов, или выясняете, сколько НДС будут взимать с вас поставщики, наш калькулятор НДС поможет вам разбить затраты. Например:

- Вы хотите рассчитать, сколько НДС будет взиматься с 1000 фунтов стерлингов (брутто).

- Чистая сумма до применения НДС составляет 833 фунта стерлингов.

- Сумма НДС составит оставшиеся 166,67 фунтов стерлингов, что составит общую сумму в 1000 фунтов стерлингов.

Зачем использовать наш онлайн-калькулятор НДС?

Informi — ваш универсальный информационный центр по всем вопросам малого бизнеса. Мы являемся экспертами в предоставлении финансовых рекомендаций — с сотнями статей, посвященных налогам для малого бизнеса, НДС и государственному страхованию. Наш онлайн-калькулятор НДС поможет вам быстро рассчитать свои обязательства по НДС.

Зарегистрируйтесь сейчас

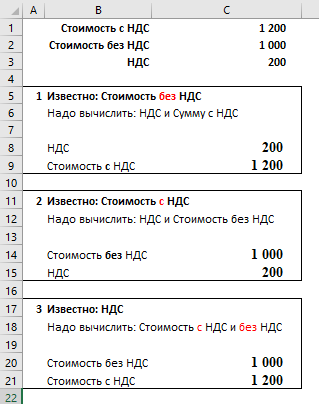

Как рассчитать НДС в обратном направлении (Обратный НДС)

В некоторых случаях вам потребуется рассчитать обратный НДС. Это когда у вас есть цена, которая включает НДС, но вам нужно найти значение до НДС — возможно, чтобы дать предложение или цену в магазине.

Для расчета этой суммы:

- Взять общую сумму с учетом НДС

- Разделить на 1. +НДС%

- Это дает вам цену без учета НДС

- Сумма НДС, подлежащая уплате, представляет собой разницу между этими двумя числами

Таким образом, для товара стоимостью 150 фунтов стерлингов и ставкой НДС 20% расчет будет следующим:

- 150 фунтов стерлингов

- 150 фунтов стерлингов 20

- = 125 фунтов стерлингов

- НДС составляет 150 фунтов стерлингов – 125 фунтов стерлингов = 25 фунтов стерлингов

Затем вы можете перепроверить это, добавив ставку НДС к новой цене, в результате чего получится старая цена (125 фунтов стерлингов + 20% = 150 фунтов стерлингов).

Как проверить действительность номера НДС компании?

Номера плательщика НДС присваиваются предприятиям, зарегистрированным для уплаты НДС, и также известны как регистрационный номер плательщика НДС или VRN. Они отличаются от уникального идентификационного номера налогоплательщика или регистрационного номера компании.

Например, если вы отображаете свой собственный номер плательщика НДС или настраиваете новую учетную запись книги покупок для поставщика, вы всегда должны проверять правильность номера плательщика НДС. Если номер НДС неверен, это приведет к тому, что налоговая накладная будет неверной, и возможно, что HMRC отклонит ваше требование об уплате входного налога.

Номер НДС в Великобритании состоит из 9 цифр плюс часто с GB в начале –

в формате G B _ _ _ _ _ _ _ _ _.

Существует математическая формула, согласно которой первые 7 цифр являются случайными числами, а последние 2 основаны на этой формуле. Проверив это математическое правило, вы можете убедиться, что номер плательщика НДС действителен (хотя и не обязательно, чтобы он соответствовал конкретному бизнесу).

Вы можете проверить это на веб-сайте правительства или позвонить в службу поддержки HMRC по вопросам НДС по номеру 0845 010 9.000 открыт с 8:00 до 20:00 с понедельника по пятницу, если номер действителен. С помощью программы проверки номера плательщика НДС вы также получите подробную информацию о том, на кого зарегистрирован номер плательщика НДС.

Кроме того, вы можете провести расчет вручную, хотя вы не сможете проверить, на кого зарегистрирован номер. Для расчета:

- Запишите цифры вертикально.

- Затем умножьте каждое из них на 8,7,6,5,4,3, а затем на 2 соответственно.

- Сложите все числа и вычтите из суммы 97.

- Продолжайте вычитать 97 из суммы, пока не получите отрицательное число.

- Этот номер будет последними двумя цифрами в номере НДС.

Таким образом, для номера НДС GB 365684514 расчет будет следующим:

3 x 8 = 24

6 x 7 = 42

5 x 6 = 30

6 x 5 = 30

8 x 4 = 32

4 x 3 = 12

5 x 2 = 10

24+42+30+30+32+12+10 = 180

180 – 97 – 97 = 14

Это означает, что номер НДС действителен — GB 3656845 14

Предоставлено вам:

AAT Business Finance Basics

AAT Business Finance Basics — это серия онлайн-курсов электронного обучения, охватывающих основные финансовые навыки, необходимые каждому бизнесу.

Об авторе