Как определить точку безубыточности формула: как определить, пример расчета, график, формула

Что такое точка безубыточности и как предпринимателю правильно её рассчитать

Точка безубыточности — показатель, который объясняет, сколько продукции нужно продать компании, чтобы выйти в ноль. Как правило, её используют для ориентира при построении плана продаж — считают прибыль от точки 0, или от точки безубыточности. Если показатель рассчитан неправильно, компания может получить меньше прибыли, чем планировала, или же может произойти ситуация, когда доходы не покрывают расходы — рентабельность бизнеса оказывается под угрозой.

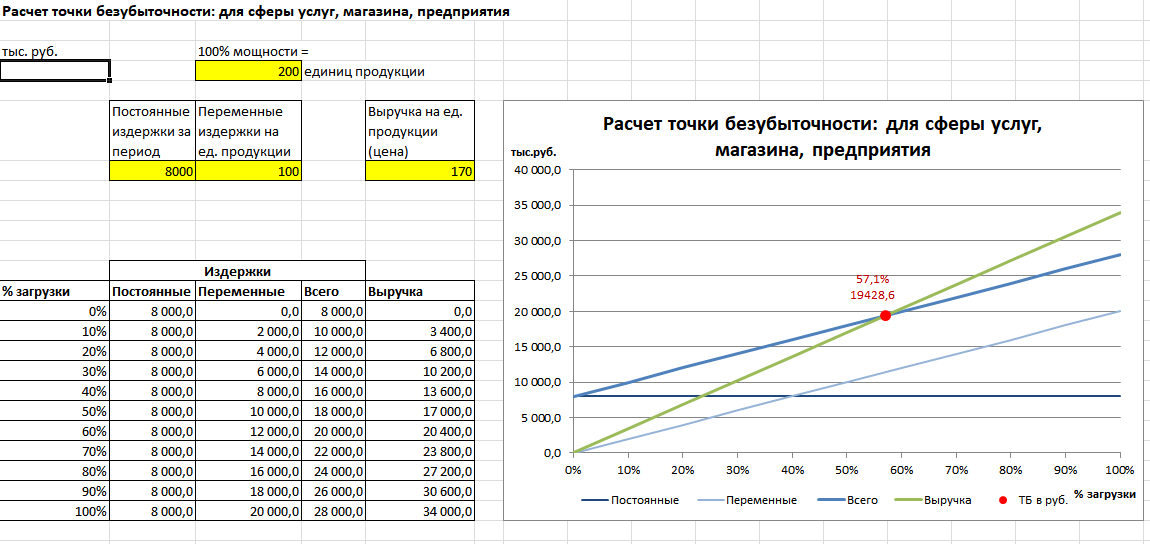

Собираем информацию

Для расчёта точки безубыточности важно знать объёмы постоянных и переменных расходов компании, связанных с производством продукта.

Постоянные расходы — арендная плата, зарплата управляющего персонала, отчисления в ФОТ, амортизационные расходы. Эти показатели длительное время остаются неизменными даже в случае изменения объёмов производства. На них влияют условия аренды, инфляция, открытие или закрытие производственных мощностей.

Переменные расходы — закупка сырья, материалов, комплектующих, энергоресурсы для технологических нужд, оплата труда людей, работающих непосредственно на производстве (рабочих). Все эти расходы меняются в зависимости от того, какой объём продукции производится. Но при пересчёте переменных расходов на единицу продукции величина остается постоянной.

Пример: на производство одного оцинкованного ведра всегда требуется 800 гр металла, одинаковое количество электроэнергии и 1/20 рабочего дня одного сотрудника. Производит ли компания 100 или 1000 ведер в день — переменные затраты на одну единицу продукции не меняются. Но общая сумма переменных затрат меняется вместе с изменением объёмов производства.

Важно знать и цену, по которой вы планируете продавать продукцию.

Считаем точку «0» при производстве одного вида продукции

Чтобы рассчитать точку безубыточности при производстве 1 вида продукции (например, медицинского прибора) или товаров одной ценовой категории (несколько медицинских приборов разного назначения, но приблизительно по одной цене) используют формулу:

Постоянные расходы: (Цена — Переменные расходы) = Точка безубыточности (в единицах продукции)

Пример:

Оптовая цена комплекта постельного белья 2000 ₽.

Переменные расходы (материал, энергоресурсы, оплата труда швеи) на его производство составляют 1000 ₽.

Постоянные расходы на аренду цеха, оборудования, зарплаты менеджмента составляют для компании 90 000 ₽ в месяц.

90 000: (2000 – 1000) = 90

Чтобы достичь точки безубыточности компании необходимо продавать 90 комплектов постельного белья в месяц. Всё, что больше 90 единиц, принесёт прибыль. Всё, что меньше — убыток.

Считаем точку «0» при производстве большого ассортимента товаров

Когда компания продает разные товары (мебель — столы, стулья, комплекты для детской комнаты, шкафы), формула безубыточности рассчитывается по другой формуле, не в единицах продукции, а в денежном выражении:

Постоянные расходы: Индекс маржинального дохода = Точка безубыточности (в рублях)

Маржинальный доход по каждому виду товаров отдельно высчитывается так:

Цена – Переменные расходы на единицу товара = Маржинальный доход

После определения маржинальности каждого вида товаров можно просчитать средний маржинальный доход:

Суммарный маржинальный доход от всех товаров : Количество наименований товаров = Средний маржинальный доход.

Пример:

Предприниматель выпускает стулья, столы и кровати.

Цена стула — 1000 ₽. Маржинальный доход от продажи стула составляет 500 ₽.

Цена стола — 2000 ₽. Маржинальный доход от продажи стола составляет 1000 ₽.

Цена кровати — 3000 ₽. Маржинальный доход от продажи кровати составляет 1500 ₽.

(500+1000+1500) : 3 = 1000

1000 — средний маржинальный доход.

Вычисляем среднюю цену:

Сумма цен всех товаров : Количество наименований = Средняя цена

(1000+2000+3000) : 3 = 2000

Вычисляем индекс маржинального дохода:

Средний маржинальный доход : Среднюю цену = Индекс маржинального дохода

1000:2000 = 0,5

0,5 — индекс маржинального дохода.

Теперь можно рассчитывать и точку безубыточности. Предположим, что постоянные расходы предпринимателя на производство мебели составляют 120 000 ₽ в месяц.

120 000 : 0,5 = 240 000 ₽

Для выхода на точку безубыточности предпринимателю необходимо продавать мебели на 240 000 ₽ в месяц.

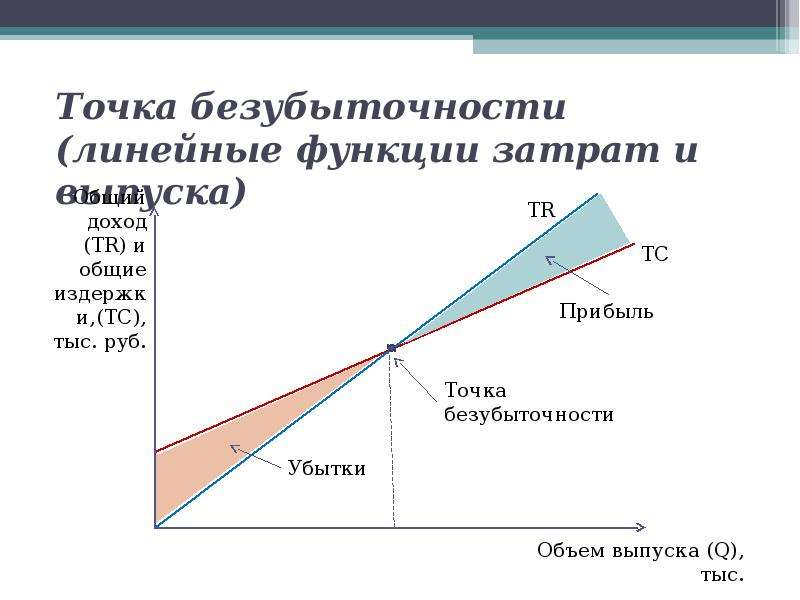

Точка безубыточности — ориентир, который поможет вам рассчитать момент, когда производство начинает приносить прибыль, и понять, как быстро вернутся инвестиции, вложенные в бизнес. И это будут не эмоции, не ваше индивидуальное видение ситуации — а точные объективные цифры, от которых можно вести дальнейшие расчёты и устанавливать план продаж.

Точка безубыточности: расчет в натуральном и денежном выражении, формула

Во многих случаях запуск нового предприятия не всегда сразу же сопровождается получением прибыли. На протяжении определённого периода возможна работа, когда предприятие не получает ни прибыли, ни убытков. Такой период фирма не обязательно может переживать в начале своей деятельности, получение нулевой прибыли возможно в различные моменты времени.

Например, такой период может наступить, если на рынке появиться конкурент, использующий инновационную технологию, которая позволяет производить продукцию с меньшей себестоимостью и следовательно устанавливать меньшую цену. Но чтобы сохранить приверженность клиентов мы можем установить невыгодную для нас цену на уровне покрытия только переменных издержек.

Но чтобы сохранить приверженность клиентов мы можем установить невыгодную для нас цену на уровне покрытия только переменных издержек.

Как понимаете, анализ и определение точки безубыточности (безубыточного объема) — это важнейший вопрос, волнующий любого аналитика и предпринимателя. Сегодня в статье мы попытаемся разъяснить сущность этого показателя и поясним, для чего его рассчитывать каждой фирме.

Что такое точка безубыточности

Точка безубыточности — это определённый уровень (момент), на котором предприятие как не получает прибыли, так и не несет убытков. Точка безубыточности показывает тот минимально необходимый уровень, который фирма обязательно должна выпускать, чтобы «выжить» на рынке. Выжить — значит не допустить убыточности организации.

Точка безубыточности позволяет проводить анализ таких взаимосвязанных параметров как цена, постоянные и переменные расходы. Величина переменных расходов является тем необходимым минимум, на уровне которого нужно установить цену. Постоянные расходы могут «не покрываться» на протяжении определенного периода пока фирма будет пытаться удержать свою жизнеспособность.

Постоянные расходы могут «не покрываться» на протяжении определенного периода пока фирма будет пытаться удержать свою жизнеспособность.

Таким образом, этот показатель способствует определению того, какой объем продукции необходимо продать или сколько услуг оказать, чтобы предприятие было безубыточно, то есть не несло убытков, но при этом и не получало прибыли. Отсюда не сложно догадаться, что если фактический объем превышает безубыточный уровень, то предприятие прибыльно/ проект рентабелен. Если же в ходе деятельности не удается достичь уровня, рассчитанного для точки безубыточности, то предприниматели несут убытки.

Как рассчитать точку безубыточности

Расчет безубыточного объема производства (реализации) продукции осуществляется по заранее разработанным формулам. В случае, когда выпуск продукции производится в небольших масштабах или когда легко посчитать количество производимой продукции, точка безубыточности рассчитывается в натуральном выражении. Этим же методом удобнее пользоваться, когда в регионе ведения бизнеса нестабильная экономическая ситуация и высокий уровень инфляции. В остальных случаях (стабильная экономическая конъюнктура, большие масштабы и количество выпускаемой продукции, и т.д.) удобнее рассчитывать точку безубыточности в стоимостном выражении.

Этим же методом удобнее пользоваться, когда в регионе ведения бизнеса нестабильная экономическая ситуация и высокий уровень инфляции. В остальных случаях (стабильная экономическая конъюнктура, большие масштабы и количество выпускаемой продукции, и т.д.) удобнее рассчитывать точку безубыточности в стоимостном выражении.

Формула этого показателя выглядит следующим образом:

Точка безубыточности = постоянные издержки/(цена- переменные издержки).

Точка безубыточности показывает, какой объем продукции необходимо будет выпускать для того, чтобы покрывать хотя бы постоянные расходы. Ведь в ином случае деятельность предприятия будет не просто не приносящей прибыли, но и убыточной.

Порой не так просто подобрать подходящий метод расчета этого показателя, ведь все будет зависеть от специфики конкретного проекта. Чтобы верно рассчитать этот и другие параметры советуем при разработке бизнес-плана пользоваться готовым образцом, что значительно облегчит вам процесс бизнес-планирования.

Точка безубыточности в натуральном выражении

Расчет показателя в натуральном выражении означает расчет независимо от влияния стоимостных факторов. В этом случае точка безубыточности может быть представлена, например, в штуках, килограммах, километрах, метрах и других натуральных показателях.

Формула безубыточного объема в натуральном выражении выглядит следующим образом:

Точка безубыточности = Постоянные затраты/ (Цена — Переменные затраты)

Точка безубыточности в стоимостном выражении

Формула в натуральном выражении является наиболее распространенной, поскольку позволяет абстрагироваться от колебаний цен, инфляционного влияния и т.д. Но иногда расчет в натуральном выражении наоборот неудобен и тогда пользуются определением безубыточного уровня в стоимостном виде.

Точка безубыточности = Выручка от продаж*Постоянные затраты/ (Выручка от продаж — Переменные затраты).

Некоторые допущения в формулах расчета точки безубыточности

Далее добавим некоторые уточнения, которые помогут вам при расчете точки безубыточности.

Во-первых, следует помнить, что в формуле учитывается только величина реализованной продукции, то есть полученной выручки от продаж. То есть включает не всю произведенную продукцию, а только проданную. При это запасы на складе не расчет не принимаются.

Во-вторых, несмотря на то, что мы разобрали значение постоянных и переменных затрат. Доказали, что величина переменных издержек изменяется соответственно изменению объема реализации продукции. Также мы отметили, что в чистом виде эти расходы сложно выделить и всегда существуют исключения. Поэтому при делении затрат советуем быть предельно внимательными, а также можно изучить статью на данную тему на нашем сайте.

В-третьих, точка безубыточности — это важный, но довольно общий показатель. Это параметр, рассчитываемый для предприятия в целом, и поэтому имеет особую значимость в самом начале создания предприятия или на моно-производствах. Если же предприятие специализируется на выпуске широкого ассортимента изделий, то анализ уже становиться сложнее. Связано это с тем, что весьма трудно определить долю постоянных затрат в себестоимости каждого вида конечной продукции, из-за этого расчет точки безубыточности по видам может быть немного некорректным.

Значение точки безубыточности

Параметр безубыточности является базовым показателем анализа целесообразности любого проекта. У компании могут быть различные периоды — как моменты повышенного спроса, так и когда спрос на товары и услуги будет менее существенным. А точка безубыточности как раз таки показывает, до какого предела можно допустить падение рыночной активности, чтобы не перейти в убыточную зону.

Как известно, с увеличением объема производства постоянные расходы в себестоимости единицы продукции имеют тенденцию к уменьшению, так сказать, «растягиваются». Эта тенденция получила название эффекта масштаба. При этом точка безубыточности показывает, каким минимальным должен быть выпуск чтобы хотя бы минимально покрыть все расходы производства. Именно этот безубыточный уровень становится, можно сказать, отправной точкой для получения в будущем эффекта масштаба.

Эта тенденция получила название эффекта масштаба. При этом точка безубыточности показывает, каким минимальным должен быть выпуск чтобы хотя бы минимально покрыть все расходы производства. Именно этот безубыточный уровень становится, можно сказать, отправной точкой для получения в будущем эффекта масштаба.

Также рекомендуем вам обратить внимание на статью Маржинальный доход: понятие и формула расчета. Она может вам более полно оценить операционные показатели вашего проекта и своевременно вести в него изменения.

Анализ безубыточности как часть бизнес-плана

Такое понятие как порог безубыточности является обязательным к рассмотрению показателем в деятельности любого аналитика, занимающегося инвестиционным анализом.

Расчёт срока окупаемости, точки безубыточности, чистой приведенной стоимости и других инвестиционных параметров позволяет понять, насколько целесообразным будет вложение сил и средств в создание и развитие проекта. Точка безубыточности позволяет понять, сможет ли вообще фирма конкурировать с другими предприятиями в отрасли.

Знание такого важного показателя поможет постоянно поддерживать выпуск на достаточном уровне.

Также, например, если технология производства товаров вашего предприятия требует покупки дорогостоящего оборудования, то затраты на его приобретение, в последующем — величина амортизационных отчислений как разновидность постоянных затрат, должны быть меньше, чем прибыль. Если вы понимаете, что рассчитанный безубыточный объём невозможно будет сбыть на рынке, где действует фирма, то инвестиции в такое производство будут бессмысленны и ни к чему хорошему не приведут.

Точка безубыточности рассчитывается в любом бизнес-плане. Например, в бизнес-плане строительства санатория. Точка безубыточности помогает оценить эффективность запланированного бизнеса.

Выводы

Представленный анализ еще раз подтверждает то, что определение такого инвестиционного показателя как точка безубыточности является важным — и на протяжении всего периода деятельности компании, но особенно значимо в момент создания предприятия или принятия решения об инвестировании.

Приступая к расчету точки безубыточности и в целом к проведению инвестиционного анализа, советуем пользоваться уже готовыми наработками. Например, на сайтах компаний, специализирующихся в сфере экономического анализа, можно скачать образец уже готового бизнес-плана предприятия, схожего с вашим по виду деятельности. Также можно обратиться к профессионалам в сфере бизнес-планирования за разработкой такого стратегически важного документа с учетом особенностей вашего предприятия.

Как рассчитать точку безубыточности — Финансовая газета

Точка безубыточности – объем продаж, при котором прибыль компании равна нулю. Точку безубыточности измеряют в натуральном или денежном выражении. Данный показатель позволяет определить, сколько продукции надо реализовать, какой объем работ выполнить или услуг оказать, чтобы прибыль компании была бы равной нулю. Таким образом, в точке безубыточности доходы покрывают расходы. При превышении точки безубыточности предприятие получает прибыль, если точка безубыточности не достигнута, то предприятие несет убытки.

Расчет точки безубыточности позволяет:

- определить оптимальную стоимость реализации производимой продукции, выполнения работ или оказания услуг;

- рассчитать, в какие сроки окупится новый проект. То есть определить момент, когда полученные доходы станут больше издержек предприятия;

- следить за изменениями показателя точки безубыточности, для того чтобы установить существующие проблемы в процессе производства и реализации продукции, выполнения работ, оказания услуг;

- проводить анализ финансового состояния предприятия;

- узнать, как повлияет изменение цены на реализуемую продукцию, выполняемые работы, оказываемые услуги или понесенных расходов на получаемую в итоге выручку.

Анализ точки безубыточности используется в различных целях. Рассмотрим некоторые направления и цели использования данного показателя. Приведем в таблице цели возможного использования показателя точки безубыточности на практике.

Пользователи | Цель использования |

Внутренние пользователи | |

Директор по развитию/продажам | Расчет оптимальной цены за единицу товара, расчет уровня издержек, когда предприятие может быть еще конкурентоспособным. |

Собственники/Акционеры | Определение объема производства, при котором предприятие станет рентабельным |

Финансовый аналитик | Анализ финансового состояния предприятия и уровня его платежеспособности. Чем дальше предприятия от точки безубыточности, тем выше ее порог финансовой надежности |

Директор производства | Определение минимально необходимого объема производства продукции на предприятии |

Внешние пользователи | |

Кредиторы | Оценка уровня финансовой надежности и платежеспособности предприятия |

Инвесторы | Оценка эффективности развития предприятия |

Государство | Оценка устойчивого развития предприятия |

Расчет и составление плана продаж

Расчет и составление плана продаж Использование модели точки безубыточности используется в управленческих решениях и позволяет дать общую характеристику финансового состояния предприятия, оценить уровень критического производства и продаж для разработки комплекса мер по увеличению финансовой прочности.

На практике выделяют 3 этапа для определения точки безубыточности предприятия:

1. сбор необходимой информации для проведения необходимых расчетов. Оценка уровня объема производства, реализации продукции, прибыли и убытков.

2. вычисление размера переменных и постоянных издержек, определение точки безубыточности и зоны безопасности.

3. оценка необходимого уровня продаж/производства для обеспечения финансовой устойчивости предприятия.

Расчет точки безубыточности и переменные, постоянные издержки

Чтобы найти точку безубыточности, необходимо установить, какие из затрат предприятия относятся к постоянным затратам, а какие – к переменным затратам. Данные затраты влияют на определение точки безубыточности, являются обязательными составляющими для расчета данного показателя.

К постоянным затратам относятся амортизационные отчисления, заработная плата административно-управленческого персонала с отчислениями с заработной платы во внебюджетные фонды, арендная плата офисных помещений и др.

К переменным затратам относятся материалы, комплектующие, полуфабрикаты, используемые в производстве, топливо и энергия для технологических нужд, заработная плата основных рабочих с отчислениями с заработной платы во внебюджетные фонды и другие расходы.

Постоянные затраты не зависят от объема производства и продаж и не меняются с течением времени. При этом на изменение постоянных затрат могут повлиять следующие факторы: рост/падение производительности предприятия, открытие/закрытие производственных цехов, увеличение/снижение арендной платы, инфляция и другие факторы.

Переменные затраты зависят от объема производства и изменяются вместе с изменением объема. Соответственно, чем больше объем производства и продаж, тем больше переменные затраты. Переменные затраты на единицу продукции не изменяются с изменением объем производства и являются условно-постоянными.

Формула для расчета точки безубыточности

Для расчета точки безубыточности понадобится такие показатели:

Выводы

Модель точки безубыточности позволяет определить минимально допустимую границу продаж и производства продукции для предприятия. Данная модель эффективна для использования на крупных предприятиях, имеющих устойчивый рынок сбыта.

Данная модель эффективна для использования на крупных предприятиях, имеющих устойчивый рынок сбыта.

Расчет точки безубыточности позволяет определить зону безопасности – удаленность предприятия от критического уровня, при котором прибыль равняется нулю.

Как рассчитать точку безубыточности

Получение прибыли — цель любого бизнеса, но это не достигается в одночасье. Расчет точки прерывания (BEP) — полезный инструмент для определения того, когда ваш продукт станет прибыльным. BEP — это точка, в которой ваши общие затраты и общий доход равны.

Точка безубыточности — это больше, чем момент, когда вы открываете праздничную бутылку шампанского. Это также полезный показатель, который следует учитывать при управлении ценами, эксплуатационными расходами и накладными расходами.Давайте рассмотрим, как рассчитать точку безубыточности двумя разными методами.

Слагаемые в формуле точки безубыточности

Перед тем, как рассчитать свой BEP, вам необходимо понять несколько основных финансовых терминов, используемых в формуле:

- Постоянные затраты: затраты, которые не меняются в зависимости от продаж или объема, с небольшими колебаниями (например, ежемесячная арендная плата или процентные платежи)

- Переменные затраты: затраты, которые колеблются пропорционально объему производства или продажам (например,г.

, материалы и отгрузка)

, материалы и отгрузка) - Цена продажи за единицу: Цена , по которой ваша единица или услуга будет продавать клиентам каждый отдельный продукт

- Переменные затраты на единицу: переменных затрат на каждую единицу, в отличие от общих переменных затрат

- Маржа вклада: разница между продажной ценой за единицу и переменными затратами на единицу.

Формулы точки безубыточности

Существует два распространенных способа расчета точки безубыточности в зависимости от ваших потребностей: в единицах или в долларах продаж.

1. Расчет точки безубыточности в единицах

Этот расчет показывает, сколько единиц одного продукта вам нужно продать, чтобы достичь безубыточности.

Точка безубыточности = фиксированные затраты ÷ (продажная цена за единицу — переменные затраты на единицу)

Например, косметическая компания хочет знать, сколько помад из своей линейки они должны продать, чтобы окупиться. Их постоянные расходы, включая счета, заработную плату и арендную плату, составляют 300 000 долларов. Текущая цена продажи одной помады — 10 долларов.95, а текущие переменные затраты на продажу одной помады составляют 2,25 доллара.

Их постоянные расходы, включая счета, заработную плату и арендную плату, составляют 300 000 долларов. Текущая цена продажи одной помады — 10 долларов.95, а текущие переменные затраты на продажу одной помады составляют 2,25 доллара.

Пример формулы безубыточности:

Точка безубыточности = 300 000 долл. ÷ (10,95 долл. США / помада — 2,25 долл. США / помада)

Точка безубыточности = 300000 $ ÷ 8,70 $ / помада

Точка безубыточности = 34 483 помады

Косметической компании необходимо продать 34 483 помады, чтобы выйти на уровень безубыточности.

2. Расчет точки безубыточности в долларах продаж

Этот расчет показывает, сколько денег вам нужно заработать на продаже определенного продукта, чтобы достичь безубыточности.

Точка безубыточности = фиксированные затраты ÷ маржа вклада

Например, та же косметическая компания хочет определить, сколько денег им нужно заработать на продаже помад, чтобы окупиться. Они знают, что их постоянные затраты составляют 300 000 долларов, поэтому им просто нужно вычислить размер взноса

.

Маржа вклада = (Цена продажи за единицу — Переменные затраты на единицу) ÷ Цена продажи за единицу

Маржа вклада = (10,95 $ / помада — 2 $.25 / помада) ÷ 10,95 $ / помада

Маржа взноса = 8,70 доллара США / помада ÷ 10,95 доллара США / помада

Маржа вклада = 0,79

Пример формулы безубыточности:

Точка безубыточности = Постоянные затраты ÷ Маржа вклада

Точка безубыточности = 300 000 долл. США ÷ 0,79

Точка безубыточности = 379 746 долларов США

Косметическая компания должна выручить 379 746 долларов от продаж помады, чтобы выйти на уровень безубыточности.

Когда использовать формулу точки безубыточности

Точка безубыточности не является статическим расчетом.Это инструмент, который вы можете использовать в любое время во время деловой поездки, чтобы понять, когда один из продуктов вашего бизнеса начнет приносить прибыль. Вот несколько примеров, когда вы можете использовать BEP:

- Перед тем, как начать свой бизнес .

Расчет точки безубыточности может помочь вам оценить доходы, которые бизнесу необходимо будет генерировать для покрытия постоянных затрат.

Расчет точки безубыточности может помочь вам оценить доходы, которые бизнесу необходимо будет генерировать для покрытия постоянных затрат. - Перед тем, как запустить новый продукт или услугу. Формула точки безубыточности может помочь вам определить сумму прибыли, которую вам необходимо получить, чтобы соответствовать начальным затратам вашего бизнеса или превысить их.

- Как только вы будете готовы установить долгосрочные бизнес-цели. Расчет точки безубыточности — полезный способ установить долгосрочные финансовые цели для вашего бизнеса, такие как увеличение прибыли за счет оценки ассортимента продукции. Формула безубыточности может помочь вам определить количество денег, необходимое для достижения ваших целей.

Точка безубыточности (BEP): анализ формул и расчетов

Что такое точка безубыточности?

Точка безубыточности относится к необходимому уровню выпуска, чтобы выручка компании была равна ее общим затратам. Иными словами, точка безубыточности — это точка перегиба, в которой компания начинает получать прибыль.

Иными словами, точка безубыточности — это точка перегиба, в которой компания начинает получать прибыль.

Ключевые цели обучения

- Какова цель проведения анализа безубыточности?

- Как можно использовать функцию «Поиск цели» в Excel для расчета точки безубыточности?

- По какой формуле вы можете рассчитать точку безубыточности?

- Какие типы идей можно получить в результате проведения анализа безубыточности?

Концепция точки безубыточности

Для всех владельцев бизнеса, особенно на ранних этапах ведения бизнеса, один из наиболее важных вопросов, на который нужно ответить: «Когда мой бизнес станет безубыточным?»

Все предприятия преследуют одну и ту же цель — в конечном итоге стать прибыльными для продолжения работы.У убыточного бизнеса в конечном итоге заканчиваются наличные деньги, и его деятельность больше не может поддерживаться (например, компенсация сотрудникам, покупка инвентаря, аренда офиса).

Понимая, какой объем производства необходим для обеспечения безубыточности, компания может установить соответствующие цели по выручке, а также скорректировать свою бизнес-стратегию, такую как ценообразование на свои продукты / услуги и то, как она решает распределять свой капитал.

Если компания достигла точки безубыточности, это означает, что у компании нет ни чистого убытка, ни чистой прибыли (т.е., «безубыточность»).

Вся дополнительная выручка за пределами этой точки способствует накоплению большей прибыли для компании.

Проведение анализа безубыточности является предпосылкой для правильного установления цен, установления четких и логичных целевых целей продаж и выявления слабых мест в текущем состоянии бизнес-модели, которые могут выиграть от улучшений (например, тактики продаж, маркетинговой стратегии).

Кроме того, авторитетные компании с разнообразным портфелем предложений продуктов / услуг могут оценить точку безубыточности на индивидуальной основе на уровне продукта, чтобы оценить, будет ли добавление определенного продукта экономически целесообразным. Фактически, это позволяет устанавливать более конкретные цели продаж, поскольку у вас есть конкретное число, которое нужно нацелить.

Фактически, это позволяет устанавливать более конкретные цели продаж, поскольку у вас есть конкретное число, которое нужно нацелить.

Формула точки безубыточности

Формула для расчета точки безубыточности включает взятие общих постоянных затрат и деление суммы на размер взноса на единицу.

Чтобы сделать шаг назад, маржа вклада — это цена продажи за единицу за вычетом переменных затрат на единицу, и этот показатель представляет собой сумму выручки, остающуюся после покрытия всех связанных переменных затрат, накопленных для получения этого дохода.

При этом, когда маржа вклада компании (в долларовом выражении) равна ее постоянным затратам, компания находится на точке безубыточности. Если его маржа вклада превышает фиксированные затраты, то компания фактически начинает получать прибыль от продажи своих продуктов / услуг.

Например, если компания имеет 10 000 долларов постоянных затрат в месяц, а их продукт имеет среднюю продажную цену (ASP) 100 долларов, а переменные затраты составляют 20 долларов на каждый продукт, то получается маржа вклада на единицу в 80 долларов. .

Затем, разделив 10 тысяч долларов постоянных затрат на 80 долларов, вы получите 125 единиц в качестве точки безубыточности. Это означает, что если компания продаст 125 единиц своей продукции, она получит 0 долларов чистой прибыли.

Или, если вы используете Excel, точку безубыточности можно рассчитать с помощью функции «Goal Seek». После ввода решаемого конечного результата (т. Е. Нулевой чистой прибыли) инструмент определяет значение переменной (т. Е. Количество единиц, которые должны быть проданы), которая делает уравнение истинным.

Шаблон Excel Скачать

Теперь мы рассмотрим пример расчета точки безубыточности с использованием подхода поиска цели, а также ручного расчета. Для начала заполните форму ниже, чтобы загрузить электронную таблицу, и следуйте инструкциям.

Пример расчета точки безубыточности

Допустим, у нас есть компания, которая продает товары по цене 20 долларов за единицу, поэтому выручка будет равна количеству проданных единиц, умноженному на 20 долларов.00 ценник.

С точки зрения структуры затрат компания имеет постоянные затраты (т.е. постоянные независимо от объема производства), которые составляют 50 тысяч долларов в год.

Напомним, постоянные затраты не зависят от объема продаж за данный период и включают такие затраты, как ежемесячная арендная плата, базовая заработная плата сотрудников и страхование.

Переходя к нашему окончательному предположению, переменные затраты, непосредственно связанные с производством продаваемых продуктов, составляют 10 долларов США.

В отличие от постоянных затрат, переменные затраты увеличиваются (или уменьшаются) в зависимости от количества проданных единиц.Если потребительский спрос и объем продаж компании в какой-то период будут выше, ее переменные затраты также будут двигаться в том же направлении и увеличиваться (и наоборот).

Таким образом, общие переменные затраты будут равны переменным затратам на единицу в 10,00 долларов, умноженным на количество проданных единиц.

Теперь у нас есть допущения для использования функции «Поиск цели» в Excel (Alt ➝ A ➝ W ➝ G).

- Сначала мы связываемся с ячейкой чистой прибыли для выбора «Установить ячейку»

- На следующем шаге мы собираемся ввести ноль в качестве «До значения», так как прибыль, на которую мы нацелены, составляет 0 долларов (т. Е.е., точка безубыточности)

- Наконец, в поле «Изменяя ячейку» будет указано количество проданных единиц, поскольку это переменная, которую Excel будет корректировать, пока не будет достигнуто целевое значение прибыли.

После этого количество проданных единиц ячейки изменится на 5000, и наша чистая прибыль будет равна нулю, как показано ниже на скриншоте с готовым решением.

Количественная оценка необходимого количества единиц продукции, которое необходимо продать, чтобы получить нулевую чистую прибыль, была нашей предполагаемой целью, которая в данном конкретном сценарии, компания должна продать 5 тысяч единиц своей продукции, чтобы выйти на уровень безубыточности и начать получать прибыль от своей деятельности.

Как видно из таблицы чувствительности, компания работает в убыток до тех пор, пока не начнет продавать продукцию в количествах, превышающих 5 тысяч. Например, если компания продает 5,5 тыс. Товаров, ее чистая прибыль составит 5 тыс. Долларов.

В качестве альтернативы точка безубыточности также может быть рассчитана путем деления постоянных затрат на маржу вклада. Общие постоянные затраты составляют 50 тысяч долларов, а маржа вклада (долларов) представляет собой разницу между продажной ценой за единицу и переменными затратами на единицу.

Таким образом, после вычета 10,00 долларов из 20,00 долларов маржа взноса составит 10,00 долларов. И так же, как результат для подхода поиска цели в Excel, подразумеваемые единицы, которые необходимо продать компании, чтобы окупить себя, составляют 5 тысяч.

Как рассчитать точку безубыточности

Знание точки безубыточности важно для постановки целей вашего бизнеса.

Проще говоря, «безубыточность» — это точка, в которой ваши доходы покрывают ваши расходы.Зная свою точку безубыточности, вы можете определить, сколько единиц вам нужно продать, чтобы покрыть свои расходы.

Это позволит вам оценить жизнеспособность вашего бизнеса и определить области, в которых можно повысить эффективность и прибыльность.

Рассчитывается на основе анализа ваших постоянных затрат, переменных затрат и цены.

Фиксированные затраты

Постоянные затраты существуют независимо от того, сколько вы продаете или не продаете; к ним относятся такие расходы, как аренда, электроэнергия, страхование и заработная плата.

Переменные затраты

Переменные затраты — это затраты, которые варьируются в зависимости от объемов продаж; к ним относятся такие вещи, как сырье.

Цена

Цена — это просто сумма, взимаемая за единицу.

Как рассчитать безубыточность

Точка безубыточности может быть выражена следующей формулой:

Постоянные затраты / (цена — переменные затраты) = точка безубыточности в единицах

Например, если продукт продается по цене 50 евро за единицу, а постоянные затраты предприятия составляют 3000 евро с переменными затратами 20 евро на единицу, точка безубыточности может быть рассчитана следующим образом:

3000 / (50-20) = 100

Это означает, что компании нужно будет продать 100 единиц своей продукции, чтобы покрыть свои расходы и обеспечить безубыточность.

Если у вашей компании несколько продуктов, рассчитайте точку безубыточности для каждого продукта отдельно.

Если количество единиц, которое вам необходимо продать, больше, чем вы реально можете достичь, то вы знаете, что ваши продукты или услуги могут иметь невысокую цену и должны быть пересчитаны, или вам нужно работать над сокращением затрат.

Используя анализ безубыточности и соотношения, вы можете получить показатели эффективности своего бизнеса и определить, где результаты улучшились или ухудшились с течением времени и где, возможно, потребуется внести изменения.

Вы можете использовать приведенную выше формулу для расчета точки безубыточности, а для анализа соотношений используйте наш шаблон анализа соотношений.

Информация, содержащаяся в этой статье, подготовлена Банком Ирландии («BOI») исключительно в информационных целях. BOI считает, что любая информация, содержащаяся в статье, является точной и правильной на момент публикации.

Изображение: Adeolu Eletu на Unsplash

Нажмите здесь, чтобы узнать, как вывести свой бизнес на новый уровень

Как рассчитать точку безубыточности — Определение и формула — Видео и стенограмма урока

Формула точки безубыточности

Для расчета точки безубыточности необходимы конкретные числа: продажи и затраты.Затраты включают постоянные и переменные затраты. Постоянные затраты — это расходы, которые остаются относительно неизменными и не меняются в зависимости от объема производства или продаж. Примеры постоянных затрат включают расходы на аренду или ипотеку, расходы на оборудование и капитальные затраты. Переменные затраты не согласованы и изменяются в зависимости от объема производства или изменения объема продаж. Примеры переменных затрат включают заработную плату, коммунальные услуги, комиссионные и маркетинг. Переменные затраты являются гибкими и могут увеличиваться или уменьшаться каждый месяц в зависимости от деловой активности.Себестоимость проданных товаров (COGS) считается переменной стоимостью, поскольку сумма будет варьироваться в зависимости от количества произведенной продукции и стоимости материалов, используемых для производства продукции.

Формула точки безубыточности очень проста и легко вычисляется. Это просто зависит от того, что вы пытаетесь вычислить: точку безубыточности в единицах или точку безубыточности в долларах. Во-первых, нам нужно посмотреть на точку безубыточности в единицах.

Точка безубыточности в единицах = фиксированные затраты / (Цена продукта — переменные затраты)

Пример 1

Давайте рассмотрим пример, в котором мы можем вычислить точку безубыточности в единицах.Джейн только что открыла свой собственный магазин газированных напитков для гурманов и смотрит на свои прогнозируемые затраты на конец первого финансового квартала, пытаясь определить, какова ее точка безубыточности. Скажем, ее постоянные затраты на этот первый квартал, которые включают бочонки, чаны, грузовики для доставки и арендную плату за витрину, составили в общей сложности 20000 долларов, а ее переменные затраты были рассчитаны как 1,50 доллара на единицу, или, в ее случае, на каждую единицу. бутылка газировки. Она планирует брать примерно 2 доллара за бутылку, которые она будет продавать упаковками по шесть штук.Сколько единиц ей придется продать, чтобы окупиться?

Давайте разберем это с помощью нашего уравнения:

- Точка безубыточности в единицах = фиксированные затраты / (цена продукта — переменные затраты на единицу)

- Точка безубыточности в единицах = 20 000 долл. США / (2,00 долл. США — 1,50 долл. США)

- Точка безубыточности в единицах = 20 000 долл. США / (0,50 долл. США)

- Точка безубыточности в единицах = 40 000 единиц

Другими словами, Джейн нужно продать 40 000 бутылок в течение первого финансового квартала, чтобы выйти на уровень безубыточности.

А теперь попробуем вычислить точку безубыточности в долларах. Формула для определения этого очень проста, если у вас есть точка безубыточности в единицах.

- Точка безубыточности в долларах = Цена продажи за единицу x Точка безубыточности в единицах

- Точка безубыточности в $ 2,00 x 40 000

- Точка безубыточности в $ = 80 000 $

Итак, вот оно! Хорошо, что газировка для гурманов Jane’s действительно превосходна!

Пример 2

Рассмотрим другой пример.Ваш друг Итан только что открыл пекарню. Он рассчитал свои постоянные затраты (например, арендную плату за витрину) в 16 000 долларов за первый квартал. Его переменные затраты в конечном итоге составляют 8,88 доллара на торт, который он готовит. Поскольку он хочет получить неплохую прибыль и потому что он делает отличные торты, Итан решает, что его продажная цена за торт будет равной 20 долларам. Сколько тортов Итану придется продать, чтобы окупиться? И сколько денег он собирается заработать? Давайте еще раз пройдемся по нашим формулам и разберемся в этом.

Во-первых, давайте посмотрим, сколько тортов должен продать Итан:

- Точка безубыточности в единицах = фиксированные затраты / (продажная цена за единицу — переменные затраты на единицу)

- Точка безубыточности в единицах = 16 000 долл. США / (20 долл. США — 8,88 долл. США)

- Точка безубыточности в единицах = 16 000 долл. США / 11,12 долл. США

- Точка безубыточности в единицах = 1439 (округлено в большую сторону)

Другими словами, Итану нужно продать примерно 1439 пирожных, чтобы выйти на уровень безубыточности.Хорошо, так сколько денег это означает? Давайте погрузимся в следующую часть формулы:

- Точка безубыточности в долларах = Цена продажи за единицу x Точка безубыточности в единицах

- Точка безубыточности в $ = 20 $ x 1439

- Точка безубыточности в $ 28 780 $

Итану придется сделать много пирожных и денег, чтобы выйти на безубыточность, это точно! Хорошо, что он великолепен в своем деле!

Краткое содержание урока

Точка безубыточности — это фундаментальное финансовое измерение, которое менеджеры используют, чтобы гарантировать, что компания имеет достаточный доход для покрытия расходов бизнеса.Он определяется как точка, в которой продажи и расходы совпадают или когда продаж компании достаточно, чтобы покрыть расходы бизнеса. Хотя целью большинства компаний является получение прибыли, в первую очередь необходимо обеспечить покрытие долгов и расходов.

Чтобы рассчитать точку безубыточности, владельцу бизнеса необходимо знать формулу безубыточности, но сначала им нужно знать переменные: фиксированные затраты , которые представляют собой расходы, которые остаются относительно неизменными и не меняются. на основе объема производства или продаж, и переменных затрат , которые не согласованы и изменяются в зависимости от объема производства или изменения объема продаж.Формулу безубыточности необходимо разделить на расчет точки безубыточности в проданных единицах и точки безубыточности в долларах. Формулы имеют следующий вид:

- Точка безубыточности в единицах = фиксированные затраты / (продажная цена за единицу — переменные затраты)

- Точка безубыточности в долларах = Цена продажи за единицу x Точка безубыточности в единицах

Используя формулу безубыточности, менеджеры могут эффективно оценивать основное состояние компании и принимать дальнейшие решения по увеличению прибыли и сокращению расходов.

Результаты обучения

Узнайте о вычислении точки безубыточности при подготовке к следующему:

- Интерпретация цели точки безубыточности

- Продемонстрируйте процесс расчета точки безубыточности

- Обратите внимание на важность постоянных и переменных затрат при работе с примерами

для ресторанов: как рассчитать B.E.P — на линии

По данным Toast, 78% рестораторов ежедневно проверяют свои финансовые показатели.Тем не менее, многие владельцы и операторы говорят, что не всегда понимают, как интерпретировать данные и как использовать их для оптимизации своего бизнеса.

Анализ затрат и манипуляции с финансовыми формулами и расчетами могут быть пугающими. Но этого не должно быть, потому что, как только вы поймете, как интерпретировать свои данные, вы сможете более активно управлять финансовым здоровьем своего ресторана и повседневными операциями.

Данные и аналитика влияют на каждый аспект работы ресторана.Знание того, что нужно искать, а также как читать и рассчитывать свои числа, необходимо для управления своими деньгами, поддержания роста доходов и снижения затрат. Умение определять точку безубыточности помогает оценить общее состояние вашего ресторана.

Что такое точка безубыточности?

Одна из ключевых фигур, на которую следует обратить внимание, — это точка безубыточности вашего ресторана. Точка безубыточности относится к сумме дохода, необходимой для покрытия общих постоянных и переменных расходов, понесенных в течение определенного периода времени работы вашего ресторана.

Прочтите, чтобы понять, как рассчитать точку безубыточности и как следить за этой важной метрикой.

Как рассчитать точку безубыточности для вашего ресторана

Анализ безубыточности может быть сложной задачей для ресторанов: вы измеряете сегодняшнюю эффективность бизнеса с помощью инструментов и информации, основанных на исторических данных бухгалтерского учета из прошлого, но это очень важно.

Анализ точки безубыточности ресторана помогает понять, сколько людей нужно обслуживать вашему ресторану, чтобы бизнес мог зарабатывать деньги, исходя из установленной средней ценовой категории в расчете на одного гостя.Для этого важно вести точный учет затрат; Также важно, чтобы отчеты о продажах POS-системы вашего ресторана предоставляли точные данные о среднем количестве гостей.

Анализ безубыточности также направлен на понимание ваших постоянных и переменных затрат. Вот разбивка двух, а также смешанные затраты.

Фиксированные затраты на ресторан

В ваши постоянные затраты входят расходы, которые необходимо оплатить независимо от объема производства или продаж. Отличный способ различить постоянные и переменные затраты — это спросить себя: «Какие расходы мне все равно придется нести, даже если у меня не будет ни одного покупателя?»

Несколько общих постоянных затрат включают:

Переменные затраты ресторана

Переменные затраты меняются пропорционально производству.Ваши переменные затраты также учитывают все, что становится дороже в результате расширения бизнеса. Переменные затраты могут включать:

Расходы на еду и напитки

Принадлежности для уборки

Одноразовые предметы и мешки для мусора

Плата за обработку кредитной карты

Затраты на оплату труда

Ресторан 90 Смешанные расходы Стоит упомянуть смешанные затраты, то есть затраты, которые колеблются между фиксированными и в определенной степени зависят от таких факторов, как объем продаж.

Расчет безубыточности требует объединения смешанных затрат с постоянными затратами. Двумя примерами смешанных затрат являются электричество и вода, которые могут меняться от месяца к месяцу, но обычно не отклоняются слишком далеко от нормы.

Что такое формула точки безубыточности?

Вот как рассчитать точку безубыточности в единицах количества гостей за заданный период времени:

Точка безубыточности = Общие фиксированные затраты ÷ (Средний доход на гостя — переменная стоимость на гостя)

В ресторанной индустрии единицами измерения являются сами количества посетителей (или количество «крышек»).Наша цена за единицу — это, по сути, сумма в долларах нашего «среднего гостя». Это не всегда самый простой способ взглянуть на вещи, в основном из-за сложности получения компонента «переменная стоимость на одного гостя».

Некоторые рестораны рассчитывают свою предполагаемую маржу на еду и напитки на основе расширенного анализа рецептов и стоимости ингредиентов. Но у большинства ресторанов нет полного плана счетов, четко разделенного на фиксированные и переменные затраты, чтобы точно провести полный анализ безубыточности.

В качестве альтернативы можно использовать этот вариант формулы. Вам нужны только три значения: общие продажи, общие постоянные затраты и общие переменные затраты:

Точка безубыточности = Общие фиксированные затраты ÷ (Общий объем продаж — Общие переменные затраты ÷ Общий объем продаж)

После того, как вы классифицировали фиксированные и переменные затраты за определенный период, эта формула позволяет быстро рассчитать точку безубыточности вашего ресторана в долларах продаж. Все, что вам нужно сделать, это собрать базовые бухгалтерские отчеты, еще не принимая во внимание количество гостей или среднее значение в долларах на каждого гостя.

Давайте немного разберем это, чтобы увидеть, как мы дошли до этого.

Вы можете представить себе точку безубыточности в суммах в долларах следующим образом: За определенный период, при каком объеме продаж моя общая маржа взносов окупила мою чистую прибыль, компенсируя мои общие постоянные затраты, после чего каждый дополнительный доллар заработанные деньги пошли прямо на мой чистый доход?

Давайте посмотрим, как вы рассчитываете процент от каждого доллара продаж, который доступен для покрытия ваших постоянных затрат и прибыли, используя следующую формулу: Точка безубыточности = Общие фиксированные затраты ÷ Коэффициент маржи вклада.Мы можем достичь этого с помощью ряда вычислений:

Маржа вклада = Общий объем продаж — Общие переменные затраты

Коэффициент маржи вклада = Маржа вклада ÷ Общий объем продаж

Коэффициент маржи вклада = (Общий объем продаж — Итого Переменные затраты ÷ Общий объем продаж)

Точка безубыточности = Общие фиксированные затраты ÷ (Общие продажи — Общие переменные затраты ÷ Общий объем продаж)

С помощью этой формулы мы просто удаляем компонент количества гостей, чтобы ответить на вопрос: «В какой момент я вышел на уровень безубыточности и начал добавлять прибыль к своей чистой прибыли?»

Рассмотрим пример.В прошлом квартале, допустим, вы…

Введено новое меню и немного повышены цены

Напечатаны новые меню, что происходит всего несколько раз в год

Начато использование новых поставщиков, с которыми вы договорились о ценообразовании по контракту

Привлечены к новой команде менеджеров ресторана

Инвестированы в новую систему киосков, которая обойдется вам в фиксированную ежемесячную сумму, но сэкономит ваши деньги на рабочей силе

Зная эту информацию, мы должны использовать бухгалтерский учет за последние три месяца данные, чтобы изменить способ определения точки безубыточности.Рекомендуется использовать скользящее среднее этих расходов и продаж. Использование скользящих средних позволяет вам учитывать причуды всех разных расходов, которые все еще влияют на вашу прибыль, при этом обновляя ваши исторические цифры с данными закрытия самого последнего месяца.

Давайте посмотрим на эти статистические данные за последний квартал ресторана:

Продажи ресторана составили 450 000 долларов.

Их общие переменные затраты составили 180 000 долларов.

Их общие постоянные затраты составили 200 000 долларов.

Теперь давайте превратим эти затраты в среднемесячные:

В среднем у ресторана продажи в месяц составляли 150 000 долларов.

В среднем у ресторана переменные затраты в месяц составляли 60 000 долларов.

В среднем у ресторана фиксированные расходы в месяц 66 666 долларов.

Используя эти числа, сначала вычтем сумму общих переменных затрат (60 000 долларов США) из общего объема продаж (150 000 долларов США).Затем мы делим эту разницу (90 000 долларов) на общий объем продаж (150 000 долларов). Затем возьмем единицу минус это частное (0,4), которое равно 0,6. Наконец, мы делим общие постоянные затраты (66 666 долларов США) на 0,6.

Готовы все прояснить? Используя этот пример, давайте рассмотрим некоторые числа, чтобы увидеть, как рассчитать точку безубыточности в долларах:

Точка безубыточности = Общие фиксированные затраты ÷ (Общие продажи — Общие переменные затраты ÷ Общие продажи)

Безубыточность- Точка безубыточности = 66 666 долларов США ÷ (150 000 долларов США — 60 000 долларов США ÷ 150 000 долларов США)

Точка безубыточности = 66 666 долларов США ÷ (90 000 долларов США ÷ 150 000 долларов США)

Точка безубыточности = 66 666 долларов США ÷ 0.6

Точка безубыточности (в долларах) = 111 110 долларов США

В этом примере мы подсчитали, что точка безубыточности ресторана наступает тогда, когда его продажи в среднем достигают 111 110 долларов США в месяц.

Допустим, вы обнаружили из своих записей о продажах, что средняя сумма в долларах на одного гостя за те же предыдущие три месяца составляет 45 долларов. Вы можете использовать это число, чтобы определить свою сумму безубыточности, когда речь идет о количестве гостей, которое вам нужно в месяц. Все, что вам нужно сделать, это разделить вашу ежемесячную сумму безубыточности на среднюю сумму, потраченную на одного гостя.

Точка безубыточности (в гостях) = 111 111 $ ÷ 45

Точка безубыточности = 2469 гостей

В среднем 83 гостя в день

Вот и все. Мы надеемся, что эти формулы и разбивки помогут вам лучше понять, как рассчитать точку безубыточности для вашего ресторана.

Анализ безубыточности и не только

Несмотря на то, что очень важно понимать основы анализа безубыточности для вашего ресторана, есть еще множество других показателей, о которых вам следует думать регулярно, включая процент стоимости еды и стоимость проданных товаров.Загрузите бесплатную копию нашего калькулятора показателей ресторана, включая интерактивный шаблон анализа безубыточности ресторана, чтобы легко рассчитать показатели вашего ресторана.

Расчет точки безубыточности в единицах и долларах — Принципы бухгалтерского учета, Том 2: Управленческий учет

В разделе «Строительные блоки управленческого учета» вы узнали, как определять и распознавать фиксированные и переменные компоненты затрат, а теперь узнали о марже взносов.Эти концепции можно использовать вместе для проведения анализа затрат-объема-прибыли (CVP), который является методом, используемым компаниями для определения того, что произойдет в финансовом отношении, если изменятся цены продажи, изменятся затраты (постоянные или переменные) или объем продаж / производства. изменения.

Важно, во-первых, сделать несколько предположений об операциях, чтобы понять анализ CVP и соответствующий отчет о прибылях и убытках. Однако, хотя следующие предположения являются типичными для анализа CVP, могут быть исключения.Например, хотя мы обычно предполагаем, что продажная цена останется прежней, могут быть исключения, когда может быть разрешена скидка за количество. Наш анализ CVP будет основан на следующих предположениях:

- Затраты линейны и могут быть определены как фиксированные или переменные. Другими словами, постоянные затраты остаются фиксированными в целом в соответствующем диапазоне, а переменные затраты остаются фиксированными на удельной основе. Например, если компания имеет возможность производить до 1000 единиц продукта в месяц с учетом ее текущих ресурсов, соответствующий диапазон будет от 0 до 1000.Если бы они решили, что хотят производить 1800 единиц в месяц, им пришлось бы обеспечить дополнительные производственные мощности. Хотя они могли бы добавить дополнительную производственную смену, а затем производить 1800 единиц в месяц, не покупая дополнительную машину, которая увеличила бы производственную мощность до 2000 единиц в месяц, компаниям часто приходится покупать дополнительное производственное оборудование, чтобы увеличить свой соответствующий ассортимент. В этом примере производственная мощность от 1 800 до 2 000 будет расходом, который в настоящее время не обеспечивает дополнительного вклада в постоянные затраты.

- Продажная цена за единицу остается постоянной и не увеличивается или не уменьшается в зависимости от объема (т. Е. Покупателям не предоставляются скидки в зависимости от закупленного количества).

- В случае производственных предприятий запасы не меняются, потому что мы исходим из предположения, что все произведенные единицы проданы.

- В случае компании, которая продает несколько продуктов, структура продаж остается постоянной. Например, если мы являемся поставщиком напитков, мы можем предположить, что наши продажи напитков составляют 3 единицы кофе в пакетиках и две единицы чая в пакетиках.

Используя эти предположения, мы можем начать обсуждение анализа CVP с точки безубыточности.

Основы определения точки безубыточности

Точка безубыточности — это сумма в долларах (общая сумма продаж в долларах) или уровень производства (общее количество произведенных единиц), при котором компания возмещает все переменные и постоянные затраты. Другими словами, при безубыточности не возникает ни прибыли, ни убытка, потому что общая стоимость = общий доход. (Рисунок) иллюстрирует компоненты точки безубыточности:

Точка безубыточности.(авторство: Copyright Rice University, OpenStax, по лицензии CC BY-NC-SA 4.0)

Основная теория, проиллюстрированная на (Рисунок), заключается в том, что из-за наличия постоянных затрат в большинстве производственных процессов на первых этапах производства и последующей продажи продукции компания понесет убытки. Например, предположим, что в крайнем случае компания имеет фиксированные затраты в размере 20 000 фунтов стерлингов, продажную цену в размере 400 фунтов стерлингов за единицу и переменные затраты в размере 250 фунтов стерлингов за единицу, и она не продает единицы продукции.Он понес бы убыток в размере 20 000 фунтов стерлингов (постоянные затраты), поскольку не признал бы выручку или переменные затраты. Этот убыток объясняет, почему в графике затрат компании были учтены затраты (в данном примере — 20 000 фунтов стерлингов) даже при отсутствии продаж. Если он впоследствии продаст единицы, убыток будет уменьшен на 150 фунтов стерлингов (маржа вклада) за каждую проданную единицу. Эта связь будет продолжаться до тех пор, пока мы не достигнем точки безубыточности, когда общий доход равен общим затратам. Как только мы достигнем точки безубыточности для каждой проданной единицы, компания получит увеличение прибыли на 150 фунтов стерлингов.

Для каждой дополнительной проданной единицы убыток обычно уменьшается до тех пор, пока он не достигнет точки безубыточности. На данном этапе компания теоретически не получает ни прибыли, ни убытка. После следующей продажи после точки безубыточности компания начнет получать прибыль, и прибыль будет продолжать расти по мере продажи большего количества единиц. Хотя есть исключения и осложнения, которые могут быть включены, это общие рекомендации для анализа безубыточности.

Как вы понимаете, концепция точки безубыточности применима ко всем направлениям бизнеса — производству, розничной торговле и обслуживанию.Благодаря универсальной применимости, это очень важная концепция для менеджеров, владельцев бизнеса и бухгалтеров. Когда компания только начинает свою деятельность, владельцам важно знать, когда их продаж будет достаточно, чтобы покрыть все их постоянные расходы и начать приносить прибыль бизнесу. Более крупные компании могут смотреть на точку безубыточности при инвестировании в новые машины, заводы или оборудование, чтобы предсказать, сколько времени потребуется, чтобы их объем продаж покрыл новые или дополнительные постоянные затраты.Поскольку точка безубыточности представляет собой точку, в которой компания не теряет и не зарабатывает деньги, менеджерам необходимо принимать решения, которые помогут компании достичь этой точки, а превзойдут как можно быстрее. Ни один бизнес не может работать очень долго ниже уровня безубыточности. В конце концов компания понесет такие большие убытки, что они будут вынуждены закрыть свои двери.

Анализ безубыточности и прибыльности

Первым шагом в определении жизнеспособности бизнес-решения о продаже продукта или предоставлении услуги является анализ истинной стоимости продукта или услуги и сроков оплаты продукта или услуги.Этическим менеджерам нужна оценка стоимости продукта или услуги и связанных с ними потоков доходов, чтобы оценить вероятность достижения точки безубыточности.

Для определения точной цены на продукт или услугу требуется подробный анализ как стоимости, так и того, как стоимость изменяется по мере увеличения объема. Этот анализ включает в себя сроки как затрат, так и поступлений к оплате, а также то, как эти затраты будут финансироваться. Примером может служить контракт на ИТ-обслуживание для корпорации, в котором расходы будут оплачены заранее.Когда затраты или мероприятия загружаются заранее, большая часть затрат или мероприятий приходится на более раннюю стадию проекта. Контракт на ИТ-обслуживание, как правило, требует значительных затрат на сотрудников и требует оценки затрат на сотрудников не менее 120 дней, прежде чем будет получена оплата понесенных затрат. Контракт на ИТ-услуги на сумму 100 000 евро в месяц с 30% -ной нормой прибыли потребует 4-месячного авансового финансирования в размере 280 000 евро, сбалансированного в течение четырех месяцев, прежде чем будет получен разовый платеж.

Общая прибыль в определенный момент времени требует тщательного определения всех затрат, связанных с созданием и продажей продукта или предоставлением услуги. Этичный управленческий бухгалтер предоставит реалистичную смету независимо от желания руководства продать продукт или предоставить услугу. То, что на первый взгляд может быть прибыльным продуктом, требует дополнительного анализа со стороны управленческого бухгалтера.

Чтобы проиллюстрировать концепцию безубыточности, мы вернемся к Hicks Manufacturing и посмотрим на ванны для птиц Blue Jay, которые они производят и продают.

Продажи там, где операционная прибыль? 0

Hicks Manufacturing заинтересована в том, чтобы выяснить, в какой момент они выйдут на уровень рентабельности, продав ванночки для птиц модели Blue Jay. Они выйдут даже тогда, когда операционная прибыль составит? 0. Операционная прибыль определяется путем вычитания общих переменных и постоянных затрат из выручки от продаж, полученной предприятием. Другими словами, менеджеры Hicks хотят знать, сколько купален для птиц Blue Jay им нужно будет продать, чтобы покрыть свои постоянные расходы и окупиться.Информация по этому продукту:

Чтобы найти их точку безубыточности, мы будем использовать маржу вклада для Blue Jay и определить, сколько маржи вклада нам нужно, чтобы покрыть фиксированные расходы, как показано в формуле на (Рисунок).

Точка безубыточности в единицах. (авторство: Copyright Rice University, OpenStax, по лицензии CC BY-NC-SA 4.0)

Применяя это к Хиксу, вычисляем как:

\ (\ frac {? 18,000} {? 80} = 225 \ phantom {\ rule {0.2em} {0ex}} \ text {units} \)

Это говорит нам о том, что Hicks должен продать 225 ванн для птиц модели Blue Jay, чтобы покрыть свои постоянные расходы. Другими словами, они не начнут показывать прибыль, пока не продадут 226 юнит . Это показано в их отчете о прибылях и убытках.

Точка безубыточности для Hicks Manufacturing при объеме продаж? 22 500 (225 единиц) графически показана на (Рисунок).

Точка безубыточности производства Hicks для 225 единиц.(авторство: Copyright Rice University, OpenStax, по лицензии CC BY-NC-SA 4.0)

Как видите, когда Hicks продает 225 ванн для птиц модели Blue Jay, они не получат прибыли, но не понесут убытков, потому что все их постоянные расходы покрываются. Однако что происходит, если они не продают 225 единиц? Если это произойдет, их операционная прибыль будет отрицательной.

Продажи при отрицательной операционной прибыли

В последний месяц из-за местного наводнения компания Hicks закрылась на несколько дней, в результате чего количество единиц, которые они могли отправить и продать, сократилось с 225 до 175 единиц.Информация на (Рисунок) отражает это падение продаж.

Отчет о прибылях и убытках от производственной маржи Hicks Manufacturing. (авторство: Copyright Rice University, OpenStax, по лицензии CC BY-NC-SA 4.0)

При 175 единицах (17 500 фунтов стерлингов в продажах) Hicks не получает достаточного дохода от продаж, чтобы покрыть свои постоянные расходы, и они терпят убытки в размере 4 000 фунтов стерлингов. Они не достигли точки безубыточности в 225 единиц.

Точка безубыточности производства Hicks для 175 единиц.(авторство: Copyright Rice University, OpenStax, по лицензии CC BY-NC-SA 4.0)

Продажи с положительной операционной прибылью

Что происходит, когда у Хикса напряженный месяц, и он продает 300 ванночек для птиц Blue Jay? Мы уже установили, что маржа вклада от 225 единиц сделает их безубыточными. Когда продажи превышают точку безубыточности, маржа от дополнительных единиц пойдет на прибыль. Это отражено в их отчете о прибылях и убытках.

Опять же, посмотрев на график безубыточности ((Рисунок)), вы увидите, что их продажи переместили их за пределы точки, где общий доход равен общим затратам, в область прибыли графика.

Точка безубыточности производства Hicks для 300 единиц. (авторство: Copyright Rice University, OpenStax, по лицензии CC BY-NC-SA 4.0)

Hicks Manufacturing может использовать информацию из этих различных сценариев для принятия многих своих решений относительно операций, таких как цели продаж.

Однако использование маржи вклада на единицу — не единственный способ определить точку безубыточности. Напомним, что мы смогли определить маржу вклада, выраженную в долларах, путем определения коэффициента маржи вклада. Мы можем применить этот коэффициент маржи вклада к анализу безубыточности, чтобы определить точку безубыточности в долларах. Например, мы знаем, что у Hicks были фиксированные затраты в размере 18 000 фунтов стерлингов, а коэффициент маржи вклада составлял 80% для модели Blue Jay. Мы будем использовать это соотношение ((рисунок)) для расчета точки безубыточности в долларах.

Точка безубыточности в долларах. (авторство: Copyright Rice University, OpenStax, по лицензии CC BY-NC-SA 4.0)

Применение формулы к Хиксу дает следующий расчет:

\ (\ frac {? 18 000} {0.80} =? 22 500 \)

Hicks Manufacturing должна будет генерировать 22 500 евро в месяц продаж, чтобы покрыть все свои постоянные затраты. Чтобы убедиться, что точка безубыточности Хикса составляет? 22 500 (или 225 единиц), мы еще раз посмотрим на отчет о прибылях и убытках по марже взносов на безубыточность:

Знание того, на каком уровне продаж достаточно для покрытия фиксированных расходов, имеет решающее значение, но компании хотят иметь возможность получать прибыль и могут использовать этот анализ безубыточности, чтобы им помочь.

Стоимость стрижки

Вы являетесь менеджером парикмахерского салона и хотите знать, сколько женских стрижек необходимо продать в вашем салоне в месяц, чтобы покрыть постоянные расходы на содержание салона. Вы определили, что при текущей цене в 35 фунтов стерлингов за стрижку у вас есть 20 фунтов стерлингов в виде переменных затрат, связанных с каждой стрижкой. Эти переменные затраты включают заработную плату стилиста, средства для волос и товары для магазинов. Ваши постоянные расходы составляют 3000 евро в месяц. Вы проводите анализ безубыточности на единичной основе и обнаруживаете следующее:

У вас 4 стилиста плюс вы, которые работают в салоне и открыты 6 дней в неделю.Сможет ли салон окупиться, учитывая точку безубыточности и количество доступных стилистов? Если да, что должно произойти? Что можно сделать для достижения точки безубыточности?

Примеры влияния переменных и фиксированных затрат на определение точки безубыточности

Компании обычно не хотят просто выходить на уровень безубыточности, поскольку они занимаются бизнесом, чтобы получать прибыль. Анализ безубыточности также может помочь компаниям определить уровень продаж (в долларах или единицах), необходимый для получения желаемой прибыли.Процесс учета желаемого уровня прибыли в анализе безубыточности заключается в добавлении желаемого уровня прибыли к фиксированным затратам и последующем вычислении новой точки безубыточности. Мы знаем, что Hicks Manufacturing окупается при 225 купальнях для птиц Blue Jay, но что, если у них есть целевая прибыль на июль? Они могут просто добавить эту цель к своим постоянным затратам. Рассчитав целевую прибыль, они произведут и (надеюсь) продадут достаточно птичьих ванн, чтобы покрыть как постоянные затраты, так и целевую прибыль.

Если Hicks хочет получить прибыль в размере 16 000 евро в мае, мы можем рассчитать их новую точку безубыточности следующим образом:

\ (\ text {Целевая прибыль} = \ frac {\ text {Фиксированные затраты} + \ text {желаемая прибыль}} {\ text {Маржа вклада на единицу}} = \ frac {? 18 000+? 16 000} {? 80 } = 425 \ phantom {\ rule {0.2em} {0ex}} \ text {units} \)

Мы уже установили, что фиксированные затраты в размере 18 000 евро покрываются при отметке 225 единиц, поэтому дополнительные 200 единиц покроют желаемую прибыль (200 единиц × 80 на единицу маржи вклада = 16 000 фунтов стерлингов).В качестве альтернативы мы можем рассчитать это в долларах, используя коэффициент маржи вклада.

\ (\ text {Целевая прибыль} = \ frac {\ text {Фиксированные затраты} + \ text {желаемая прибыль}} {\ text {Коэффициент маржи вклада}} = \ frac {? 18 000+? 16 000} {0,80} = ? 42 500 \)

Как и ранее, мы можем подтвердить этот расчет с помощью отчета о прибылях и убытках:

Обратите внимание, что в расчетах примера не учитывались налоги на прибыль, что означает, что мы нашли целевой операционный доход.Однако компании могут захотеть определить, какой уровень продаж принесет желаемую прибыль после уплаты налогов. Чтобы найти точку безубыточности при желаемой прибыли после налогообложения, нам просто нужно преобразовать желаемую прибыль после налогообложения в желаемую прибыль до налогообложения, также называемую операционной прибылью, а затем выполнить действия, как в примере. Предположим, Хикс хочет заработать 24 000 фунтов стерлингов после уплаты налогов, какой уровень продаж (единиц и долларов) потребуется для достижения этой цели? Во-первых, прибыль после налогообложения необходимо преобразовать в желаемую прибыль до налогообложения:

\ (\ text {Желаемая прибыль до налогообложения} = \ frac {\ text {Прибыль после налогообложения}} {\ text {(1 — ставка налога)}} \)

Если ставка налога для Hicks составляет 40%, то прибыль после налогообложения в размере 24 000 евро равна прибыли до налогообложения в размере 40 000 евро:

.\ (? 40,000 = \ frac {? 24,000} {\ left (1-0.40 \ справа)} \)

Ставка налога указывает сумму налоговых расходов, которые возникнут в результате любой прибыли, а 1 — налоговая ставка указывает сумму, остающуюся после вычета налоговых расходов. Эта концепция аналогична покупке предмета на распродаже. Если товар стоит 80 фунтов стерлингов и продается со скидкой 40%, то сумма, уплачиваемая за товар, составляет 60% от продажной цены, или 48 фунтов стерлингов (? 80 × 60%). Другой способ найти это состоит из двух шагов. Сначала найдите скидку (? 80 × 40% =? 32), а затем вычтите скидку из продажной цены (? 80 -? 32 =? 48).

Налоги и прибыль работают аналогичным образом. Если мы знаем, что прибыль до налогообложения составляет 100 000 евро, а ставка налога составляет 30%, тогда налоговые расходы составят 100 000 х 30% = 30 000 фунтов стерлингов. Это означает, что прибыль после уплаты налогов составляет 100 000–30 000 = 70 000 фунтов стерлингов. Однако в большинстве ситуаций безубыточности, а также в других областях принятия решений желаемая прибыль после налогообложения известна, и прибыль до налогообложения должна определяться путем деления прибыли после налогообложения на 1 — ставку налога.

Чтобы продемонстрировать сочетание прибыли и последствий после уплаты налогов, а также последующих расчетов, давайте вернемся к примеру Hicks Manufacturing.Предположим, мы хотим рассчитать целевой объем в единицах и доход, который Hicks должен продать, чтобы получить декларацию после уплаты налогов в размере 24 000 фунтов стерлингов, при тех же фиксированных затратах в размере 18 000 фунтов стерлингов.

Поскольку мы ранее определили, что 24 000 фунтов стерлингов после уплаты налогов равны 40 000 фунтов стерлингов до налогообложения, если ставка налога составляет 40%, мы просто используем безубыточность по формуле желаемой прибыли для определения целевых продаж.

\ (\ text {Целевые продажи} = \ frac {\ left (\ text {Фиксированные затраты} + \ text {Желаемая прибыль} \ right)} {\ text {Маржа вклада на единицу}} = \ frac {\ left ( \ text {?} 18 000+ \ text {?} 40 000 \ right)} {\ text {?} 80} = 725 \ phantom {\ rule {0.2em} {0ex}} \ text {units} \)

Этот расчет показывает, что Hicks потребуется продать 725 единиц по 100 фунтов стерлингов за единицу, чтобы получить 72 500 фунтов стерлингов продаж и 24 000 фунтов стерлингов в виде прибыли после налогообложения.

В качестве альтернативы целевые продажи в долларах продаж можно было бы рассчитать с использованием коэффициента маржи вклада:

\ (\ text {Целевые продажи} = \ frac {\ left (\ text {Фиксированные затраты} + \ text {Желаемая прибыль} \ right)} {\ text {Маржа вклада на единицу}} = \ frac {\ left ( \ text {?} 18 000+ \ text {?} 40 000 \ right)} {0.80} =? 72 500 \)

Еще раз отчет о прибылях и убытках подтверждает взаимосвязь продаж и прибыли.

Таким образом, для расчета точки безубыточности для конкретного дохода после налогообложения единственным дополнительным шагом является преобразование дохода после налогообложения в доход до налогообложения до использования формулы безубыточности. Полезно понимать влияние налогов на анализ безубыточности, поскольку компании часто хотят планировать, основываясь на последствиях решения после налогообложения, поскольку часть дохода после налогообложения является единственной частью дохода, которая будет доступна для будущее использование.

Применение концепции безубыточности в обслуживающей организации

Поскольку анализ безубыточности применим к любому бизнес-предприятию, мы можем применить эти же принципы к обслуживающей организации.Например, Marshall & Hirito — бухгалтерская фирма среднего размера, которая предоставляет своим клиентам широкий спектр бухгалтерских услуг, но большую часть своих доходов полагается на подготовку подоходного налога с физических лиц. Они проанализировали затраты фирмы, связанные с подготовкой этих отчетов. Они определили следующую структуру затрат для подготовки стандартной индивидуальной налоговой декларации 1040A:

У них есть фиксированные расходы в размере 14 000 евро в месяц, связанные с заработной платой бухгалтеров, ответственных за подготовку формы 1040A .Чтобы определить свою точку безубыточности, они сначала определяют размер взноса для формы 1040A , как показано:

Теперь они могут рассчитать свою точку безубыточности:

\ (\ text {Точка безубыточности в единицах} = \ frac {\ text {Общие фиксированные затраты}} {\ text {Маржа вклада на единицу}} = \ frac {? 14 000} {? 250} = 56 \ phantom {\ rule {0.2em} {0ex}} \ text {returns} \)

Помните, что это точка безубыточности в единицах (количество налоговых деклараций), но они также могут найти точку безубыточности, выраженную в долларах, с помощью коэффициента маржи вклада.Во-первых, они находят коэффициент маржи вклада. Затем они используют это соотношение для расчета точки безубыточности в долларах:

\ (\ text {Точка безубыточности в долларах} = \ frac {\ text {Фиксированные затраты}} {\ text {Коэффициент маржи вклада}} = \ frac {? 14 000} {0,625} =? 22 400 \)

Мы можем подтвердить эти цифры, подготовив отчет о прибылях и убытках:

Таким образом, пока Marshall & Hirito подготовит 56 Формы 1040 налоговых деклараций, они не будут получать прибыль, но и не несут убытков.Что, если у Marshall & Hirito целевая ежемесячная прибыль в размере 10 000? Они могут использовать процесс анализа безубыточности, чтобы определить, сколько доходов им нужно будет подготовить, чтобы покрыть свои фиксированные расходы и достичь своей целевой прибыли:

\ (\ text {Целевая прибыль} = \ frac {\ text {Фиксированные затраты} + \ text {желаемая прибыль}} {\ text {Маржа вклада на единицу}} = \ frac {? 14 000+? 10 000} {? 250 } = 96 \ phantom {\ rule {0.2em} {0ex}} \ text {returns} \)

Им нужно будет подготовить 96 отчетов в течение месяца, чтобы получить прибыль в размере 10 000 евро.Чтобы выразить это в долларах, а не в единицах, необходимо использовать коэффициент маржи вклада, как показано:

\ (\ text {Целевая прибыль} = \ frac {\ text {Фиксированные затраты} + \ text {желаемая прибыль}} {\ text {Маржа вклада на единицу}} = \ frac {? 14 000+? 10 000} {0,625} =? 38 400 \)

Marshall & Hirito теперь знает, что для покрытия постоянных затрат, связанных с этой услугой, они должны принести доход в размере 38 400 евро. Еще раз, давайте проверим это, построив отчет о прибылях и убытках:

Как видите, выручка в размере 38 400 евро не только покроет 14 000 евро постоянных затрат, но и обеспечит Marshall & Hirito желаемую прибыль (чистую прибыль) в размере 10 000 фунтов стерлингов.

Как вы узнали, безубыточность можно рассчитать с использованием либо маржи вклада на единицу, либо коэффициента маржи вклада. Теперь, когда вы ознакомились с этим процессом, давайте рассмотрим пример этих двух концепций, представленных вместе, чтобы проиллюстрировать, как любой из методов обеспечивает одинаковые финансовые результаты.

Предположим, что Channing’s Chairs разрабатывает, производит и продает уникальные эргономичные настольные стулья для дома и бизнеса. Их самый продаваемый стул — Spine Saver. (Рисунок) иллюстрирует, как Ченнинг мог определить точку безубыточности в долларах продаж, используя либо маржу вклада на единицу, либо коэффициент маржи вклада.

Точка безубыточности Ченнинга. (авторство: Copyright Rice University, OpenStax, по лицензии CC BY-NC-SA 4.0)

Обратите внимание, что в любом сценарии точка безубыточности в долларах и единицах одинакова, независимо от подхода. Таким образом, вы всегда можете найти точку безубыточности (или желаемую прибыль) в единицах, а затем преобразовать ее в объем продаж, умножив ее на продажную цену за единицу. В качестве альтернативы вы можете найти точку безубыточности в долларах продаж, а затем определить количество единиц, разделив ее на продажную цену за единицу.

Создания колледжа

College Creations, Inc (CC), строит чердак, который легко адаптируется к большинству комнат или квартир общежития и может быть собран в различные конфигурации. Каждый чердак продается за 500 фунтов стерлингов, а стоимость производства одного чердака составляет 300 фунтов стерлингов, включая все детали и рабочую силу. У CC есть фиксированные затраты в размере 100 000 фунтов стерлингов.

- Что произойдет, если CC ничего не даст?

- Теперь предположим, что CC производит и продает одну единицу (чердак). Каковы их финансовые результаты?

- А как вы думаете, что бы произошло, если бы они произвели и продали 501 штуку?

- Сколько единиц нужно продать CC, чтобы выйти на уровень безубыточности?

- Сколько единиц должно было бы продать CC, если бы они хотели получить прибыль до налогообложения в размере? 50 000?

Решение

А.Если они ничего не производят, они все равно несут фиксированные затраты в размере 100 000 фунтов стерлингов. Они понесут чистый убыток в размере 100 000 фунтов стерлингов.

B. Если они продадут одну единицу, у них будет чистый убыток в размере 99 800 фунтов стерлингов.

C. Если они произведут 501 единицу, у них будет операционная прибыль в размере 200 фунтов стерлингов, как показано:

D. Безубыточность может быть определена по FC / CM на единицу:? 100,000 ÷? 200 = 500. Для обеспечения безубыточности необходимо продать пятьсот лофтов.

E. Желаемую прибыль можно рассматривать как фиксированные затраты, а целевая прибыль будет (FC + желаемая прибыль) / CM или (? 100 000 +? 50 000) ÷? 200 = 750.Чтобы получить желаемый доход в 50 000 фунтов стерлингов, необходимо продать семьсот пятьдесят лофтов. Другой способ узнать это — узнать, что после покрытия постоянных затрат маржа в размере 200 фунтов стерлингов на единицу пойдет на прибыль. Желаемая прибыль в размере? 50 000 ÷? 200 на единицу маржи вклада = 250. Это означает, что необходимо продать 250 дополнительных единиц. Для обеспечения безубыточности необходимо продать 500 единиц, а для достижения желаемой прибыли в 50 000 фунтов стерлингов необходимо дополнительно 250 единиц, всего 750 единиц.

Ключевые концепции и резюме

- Анализ безубыточности — это инструмент, который практически любой бизнес может использовать для целей планирования и оценки.Это помогает определить уровень активности, который необходим до того, как организация начнет приносить прибыль.

- Точка безубыточности может быть найдена в расчете на единицу или в виде суммы в долларах, в зависимости от того, применяется ли маржа вклада на единицу или коэффициент маржи вклада.

(Рисунок) Компания продает свою продукцию по 80 фунтов стерлингов за единицу и имеет переменные затраты на единицу продукции в размере 30 фунтов стерлингов. Какая маржа вклада на единицу?

- ? 30

- ? 50

- ? 80

- ? 110