Как определяется чистая прибыль: Чистая прибыль. Как рассчитать, формула, что нужно знать в 2020

Чистая прибыль предприятия

Чистая прибыль – это разница между доходами компании от реализации продукции и расходами на ее производство. Это важнейший показатель для любого бизнеса, поскольку он отражает его рентабельность.

Размер прибыли определяется рядом особенностей деятельности предприятия, в числе которых уровень продаж, себестоимость производства, величина налогов, сборов и других обязательных платежей.

Данный показатель учитывает результат всех операций организации:

- Реализацию продукцию;

- Продажу имущества;

- Финансовые сделки.

Противоположность ему – операционная прибыль, которая рассчитывается исходя из доходов и затрат на основную деятельность (связанную непосредственно с реализацией товаров).

Прибыль, отраженная в балансе компании, — это основа для многих управленческих решений:

- Осуществления инвестиций;

- Формирования резервных фондов;

- Пополнения оборотного капитала.

Из этих средств происходит уплата дивидендов владельцам ценных бумаг организации.

Сумма чистой прибыли отражает эффективность деятельности предприятия. Если она увеличивается, это означает, что фирма работает в определенном периоде хорошо. Напротив, снижение этого показателя или его отрицательное значение показывает, что у организации возникли проблемы, требующие скорейшего решения для предотвращения возможного банкротства. Аналогично, растущая маржинальная прибыль – это повод расширять производство, а падающая – знак того, что дальнейшее расширение приведет лишь к потерям.

Какова формула расчета чистой прибыли?

Чтобы определить размер чистой прибыли, необходимо осуществить следующую последовательность действий:

- Рассчитать общую выручку от продаж и скорректировать ее на сумму возвратов от клиентов и предоставленных им скидок. Так получится чистый доход;

- Определить себестоимость продукции, которая складывается из всех затрат, понесенных на ее производство;

- Вычесть из чистого дохода себестоимость – получится валовая прибыль организации;

- Скорректировать валовую прибыль на операционные расходы и уплаченные в бюджет налоги и взносы.

К операционным расходам относятся издержки на поиск контрагентов, на ведение переговоров и заключение сделок, на урегулирование форс-мажорных ситуаций.

К операционным расходам относятся издержки на поиск контрагентов, на ведение переговоров и заключение сделок, на урегулирование форс-мажорных ситуаций.

Сумма, полученная по предложенной формуле, — это размер чистой прибыли предприятия. Рост этого показателя, особенно с учетом высокого уровня налогообложения, – положительная тенденция для любого бизнеса. Она означает, что предприятие эффективно использует имеющиеся в его распоряжении ресурсы.

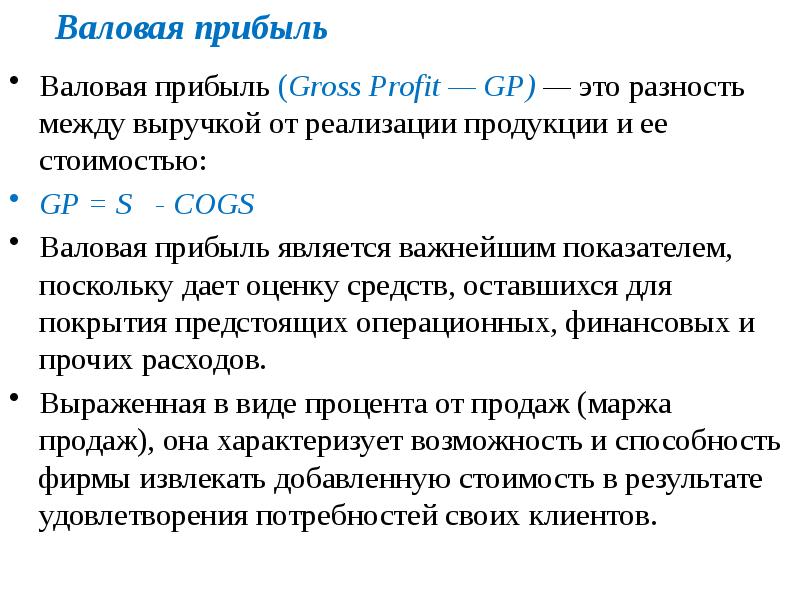

Каков расчет валовой прибыли?

Валовая прибыль – это разница между доходами, полученными от реализации продукции, и расходами на ее производство, отраженными в балансе. Отличие механизма ее определения от расчета чистой прибыли состоит в том, что экономист не учитывает операционные затраты и средства, которые пошли на уплату налогов и сборов.

Валовая прибыль зависит от ряда факторов:

- Ассортимент и качество товаров;

- Себестоимость их создания;

- Объемы производства и продаж, степень загрузки мощностей предприятия;

- Эффективность реализации товаров, операционная прибыль;

- Особенности законодательства в регионе, где действует компания;

- Особенности налогообложения;

- Политическая обстановка и т.

д.

д.

Ответ на вопрос о том, как рассчитать валовую прибыль, – несложная формула:

ВП = Чистый доход от продаж – себестоимость продукции.

Валовая прибыль может быть определена и другим способом – исходя из величины торговой наценки (если она одинакова для всех реализуемых товаров). Нужно умножить данный коэффициент на размер товарооборота.

Полученный показатель дает очень хорошее представление о деятельности коммерческой организации в целом. Он позволяет определить, какие операции являются выгодными, а какие – убыточными, а также наметить планы дальнейшего развития. Можно с уверенностью говорить о том, что формула расчета валовой прибыли – одна из базовых в экономическом анализе деятельности фирмы.

Что такое маржинальная прибыль предприятия?

Маржинальная прибыль – это дельта между доходами от продаж и переменными расходами на производство товаров. К числу последних относятся:

К числу последних относятся:

- Траты на электроэнергию;

- На сырье и материалы;

- Заработная плата производственного персонала и т.д.

Маржинальная прибыль покрывает основные расходы предприятия (издержки налогообложения, арендную плату, зарплату управленцев и т.д.). Чем она больше, тем выгоднее производить конкретную продукцию. Чтобы повысить этот показатель, необходимо либо увеличить объем продаж, либо повысить стоимость продукции.

Маржинальная прибыль увеличится также в том случае, если форма будет осваивать смежные сектора, совершенствовать рекламу, участвовать в тендерах или сможет отыскать более выгодные источники сырья. Однако самый простой путь – рост продаж.

Часто российские экономисты путают два понятия: маржинальная и валовая прибыль. Однако между ними существует существенное различие к учету затрат, отражаемых в балансе предприятия. Кроме того, только первый показатель из этих двух показывает, принесет ли какую-либо выгоду выпуск одной дополнительной единицы продукции.

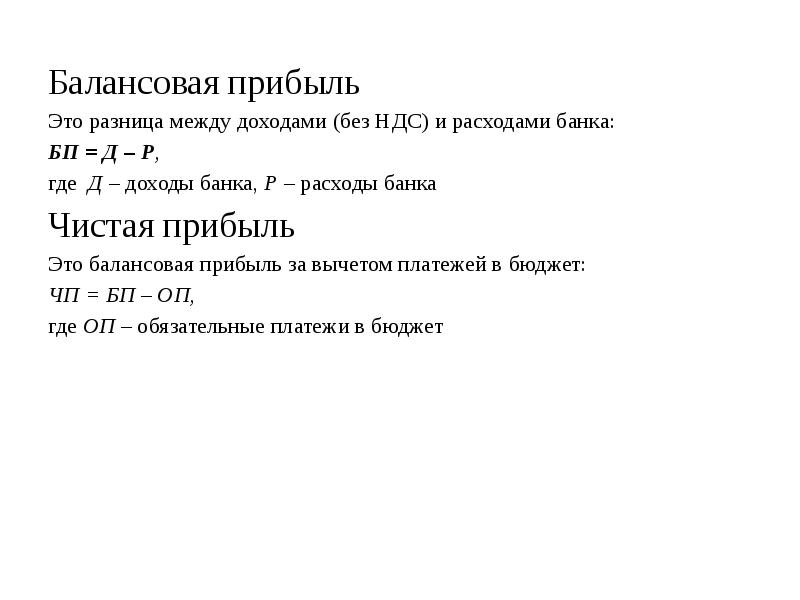

Какова формула расчета балансовой прибыли?

Это бухгалтерский показатель, который характеризует совокупный финансовый результат, отраженный на балансе предприятия. Конкретная цифра складывается из доходов или убытков по трем направлениям деятельности:

- Основной;

- Инвестиционной;

- Финансовой.

Чтобы определить это значение, необходимо немного скорректировать формулу чистой прибыли: не стоит вычитать величину уплаченных налогов и сборов.

Балансовый показатель используется компаниями в целях аналитики, потому что позволяет сделать вывод об эффективности реализуемой в компании стратегии. Как правило, сопоставляются значения за несколько лет, что позволяет выявить недостатки в организации бизнес-процессов, понять причины невыполнения планов и определить перечень мер, которые могут изменить ситуацию к лучшему.

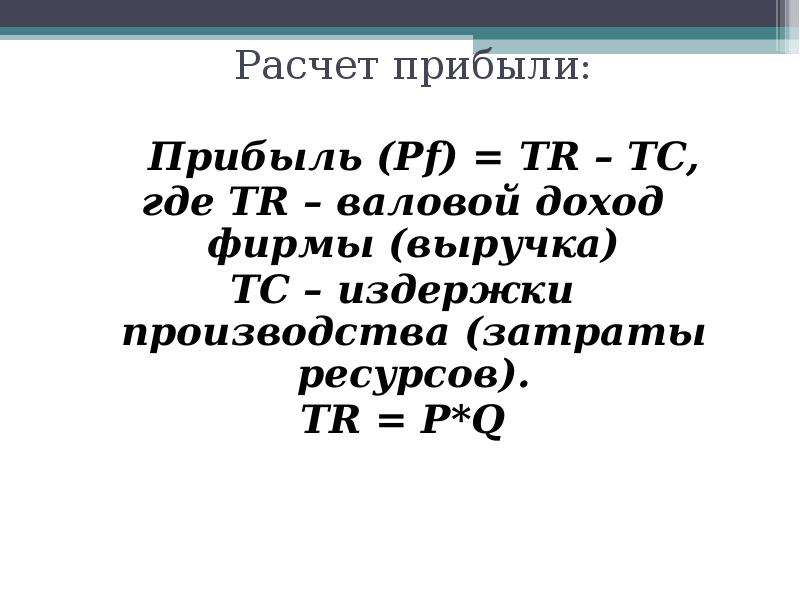

По какой формуле можно рассчитать прибыль от продаж?

С помощью расчета прибыли от продаж можно определить, в какой мере эффективная основная деятельность предприятия. Этот показатель представляет собой сумму валовой прибыли, скорректированную на значение управленческих и коммерческих издержек. Другой близкий по смыслу норматив – операционная прибыль.

Этот показатель представляет собой сумму валовой прибыли, скорректированную на значение управленческих и коммерческих издержек. Другой близкий по смыслу норматив – операционная прибыль.

Если полученное значение оказывается слишком низким, то компании необходимо предпринимать какие-то шаги. Чаще всего это увеличение объемов производства или снижение себестоимости продукции.

Каковы формулы расчета других видов прибыли?

В экономическом анализе используются и другие виды прибыли, каждый из которых имеет особую формулу расчета:

- Прибыль до налогообложения – это «грязный» стоимостной показатель, представляющий собой разницу между выручкой, полученной от хозяйственной деятельности, и расходами компании. Формула этого норматива не учитывает любые операции, не связанные с основной сферой деятельности организации (внереализационные и операционные).

- Операционная прибыль – это разница между валовым доходом компании от продаж и ее операционными расходами.

Фактически, из всех полученных средств вычитаются текущие расходы (рента, стоимость топлива, амортизация и т.д.). Этот показатель не учитывает сумму уплаченных налогов и проценты, перечисленные по текущим кредитам и займам.

Фактически, из всех полученных средств вычитаются текущие расходы (рента, стоимость топлива, амортизация и т.д.). Этот показатель не учитывает сумму уплаченных налогов и проценты, перечисленные по текущим кредитам и займам.

Иногда операционная прибыль называется критической. Этот термин используется в том случае, если вся она идет на погашение процентов по взятым кредитам.

Очевидно, что понятие «прибыль» имеет целый ряд трактовок, каждый из которых служит для определенных целей. Так, иногда сделать правильные выводы о положении дел в компании позволяет прибыль до налогообложения, иногда – маржинальная, иногда – балансовая. Все зависит от того, какой разрез деятельности компании интересует аналитика и какие задачи он перед собой ставит.

Формула чистой прибыли и примеры применения

Понятие чистой прибыли

Для правильного расчета формулы чистой прибыли важно знать её основные показатели и использовать специальную формулу.

Чистая прибыль — часть валового дохода. Она представляет собой остаток средств после оплаты всех обязательных платежей (налоги и сборы, отчисления и др.).

При использовании чистой прибыли предприятие:

- увеличивает оборотные средства,

- формирует различные фонды и резервы,

- вкладывает инвестиции.

Чистый доход является основным источником формирования бюджета любой компании, а также ее денежных накоплений. Он способствует стимулированию команды и расширению производства.

Формула чистой прибыли

Расчет чистой прибыли проводится по формуле в соответствии с определенным периодом. Как и при вычислении показателя общей выручки, периодом может быть год, квартал или месяц. Совокупность данных при расчете по формуле чистой прибыли берется только в рамках выбранного периода.

Формула чистой прибыли выглядит следующим образом:

Пч = Пф + Пвал + Поп – Н,

Здесь Пч – показатель чистой прибыли,

Пф – показатель финансовой прибыли,

Пвал – показатель валовой прибыли,

Поп – сумма операционной прибыли,

Н – налоги и отчисления.

Для расчета каждого из используемых показателей, нужно применять следующие формулы.

Прибыль финансовая рассчитывается путем вычитания из финансовых доходов финансовых расходов:

Пф=Дф — Рф

Прибыль валовая рассчитывается путем вычитания из выручки себестоимости продукции:

Пвал=В — С

Сумма операционной прибыли получается, когда из операционных доходов вычитаются операционные расходы:

Поп=Доп — Роп

Формула чистой прибыли может быть представлена также в следующем виде:

или

Пч = П— Н

В – выручка,

Сп – себестоимость продукции,

Рук – расходы управленческие и коммерческие,

Н – налоги,

П – прибыль.

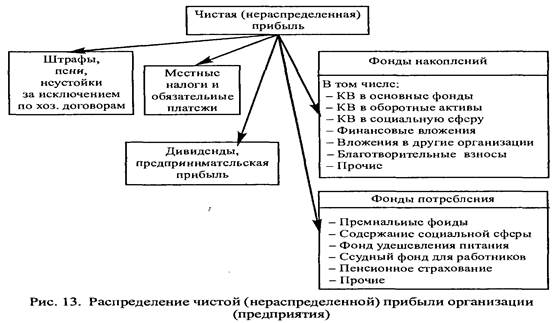

Значение чистой прибыли

Чистая прибыль любого предприятия может быть направлена на приобретение нового оборудования, что поспособствует росту объема выпускаемой продукции и в перспективе к получению дополнительной прибыли. Такие единовременные вложения превращаются в долгосрочные инвестиции, увеличивающие в дальнейшем чистую прибыль.

Такие единовременные вложения превращаются в долгосрочные инвестиции, увеличивающие в дальнейшем чистую прибыль.

Чистая прибыль является эффективным инструментом развития любого бизнеса, при грамотном ее использовании можно обеспечить компании быстрое развитие и рост.

Чистая прибыль используется компаниями для следующих целей:

- Пополнение запасов товаров и материалов;

- развитие инноваций;

- обновление фондов производства;

- создание резервов;

- инвестиции;

- благотворительность;

- повышение квалификации сотрудников.

Примеры решения задач

Счет 99 «Прибыли и убытки» / КонсультантПлюс

СЧЕТ 99 «ПРИБЫЛИ И УБЫТКИ»

Счет 99 «Прибыли и убытки» предназначен для обобщения информации о формировании конечного финансового результата деятельности организации в отчетном году.Конечный финансовый результат (чистая прибыль или чистый убыток) слагается из финансового результата от обычных видов деятельности, а также от прочих доходов и расходов, включая чрезвычайные.

По дебету счета 99 «Прибыли и убытки» отражаются убытки (потери, расходы), а по кредиту — прибыли (доходы) организации. Сопоставление дебетового и кредитового оборота за отчетный период показывает конечный финансовый результат отчетного периода.На счете 99 «Прибыли и убытки» в течение отчетного года отражаются:- прибыль или убыток от обычных видов деятельности — в корреспонденции со счетом 90 «Продажи»;- сальдо прочих доходов и расходов за отчетный месяц — в корреспонденции со счетом 91 «Прочие доходы и расходы»;

По дебету счета 99 «Прибыли и убытки» отражаются убытки (потери, расходы), а по кредиту — прибыли (доходы) организации. Сопоставление дебетового и кредитового оборота за отчетный период показывает конечный финансовый результат отчетного периода.На счете 99 «Прибыли и убытки» в течение отчетного года отражаются:- прибыль или убыток от обычных видов деятельности — в корреспонденции со счетом 90 «Продажи»;- сальдо прочих доходов и расходов за отчетный месяц — в корреспонденции со счетом 91 «Прочие доходы и расходы»;— потери, расходы и доходы в связи с чрезвычайными обстоятельствами хозяйственной деятельности (стихийное бедствие, пожар, авария, национализация и т.п.) — в корреспонденции со счетами учета материальных ценностей, расчетов с персоналом по оплате труда, денежных средств и т.п.

Чрезвычайными доходами считаются поступления, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии, национализации и т.п.): страховое возмещение, стоимость материальных ценностей, остающихся от списания непригодных к восстановлению и дальнейшему использованию активов, и т. п.

п.

К чрезвычайным расходам относятся расходы, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии, национализации имущества и т.п.). В частности, к чрезвычайным расходам относятся:

некомпенсируемые потери от стихийных бедствий (уничтожение или порча производственных запасов, готовых изделий и других материальных ценностей, потери от остановки производства и прочее), включая затраты, связанные с предотвращением или ликвидацией последствий стихийных бедствий, за вычетом стоимости полученного при этом металлолома, топлива и материалов — в корреспонденции со счетами учета материальных ценностей, расчетов с персоналом по оплате труда, денежных средств и т.п.;

некомпенсируемые убытки в результате пожаров, аварий, других чрезвычайных событий, вызванных экстремальными ситуациями, — в корреспонденции со счетами учета материальных ценностей, расчетов с персоналом по оплате труда, денежных средств и т.п.

На счете 99 «Прибыли и убытки» в течение года отражаются также начисленные платежи налога на прибыль и платежи по перерасчетам по этому налогу из фактической прибыли, а также суммы причитающихся налоговых санкций — в корреспонденции со счетом 68 «Расчеты по налогам и сборам». Для повышения аналитичности информации и с учетом предложенных вариантов отражения соответствующих объектов на счетах 90 «Продажи», 91 «Прочие доходы и расходы», к счету 99 «Прибыли и убытки» могут быть открыты субсчета:

Для повышения аналитичности информации и с учетом предложенных вариантов отражения соответствующих объектов на счетах 90 «Продажи», 91 «Прочие доходы и расходы», к счету 99 «Прибыли и убытки» могут быть открыты субсчета:99-1 «Прибыли и убытки от обычных видов деятельности»;

99-2 «Прибыли и убытки от операционной деятельности»;

99-3 «Прибыли и убытки от внереализационных операций»;

99-4 «Чрезвычайные доходы»;

99-5 «Чрезвычайные расходы»;

99-6 «Платежи по налогу на прибыль и финансовым санкциям»;

99-7 «Прибыли и убытки отчетного года».

На субсчете 99-1 учитывают (отражают) прибыли и убытки от обычных видов деятельности (от продажи продукции, товаров, выполненных работ и оказанных услуг и др.).

На субсчете 99-2 учитывают (отражают) прибыли и убытки от операционной деятельности, выявленные на счете 91 «Прочие доходы и расходы» (например, от продажи и прочего списания основных средств, нематериальных активов, от продажи материалов, ценных бумаг и др. ).На субсчете 99-3 учитывают (отражают) прибыли и убытки, выявленные от внереализационных операций на счете 91 «Прочие доходы и расходы» (т.е. путем сопоставления внереализационных доходов и внереализационных расходов на счете 91 «Прочие доходы и расходы»).

).На субсчете 99-3 учитывают (отражают) прибыли и убытки, выявленные от внереализационных операций на счете 91 «Прочие доходы и расходы» (т.е. путем сопоставления внереализационных доходов и внереализационных расходов на счете 91 «Прочие доходы и расходы»).На субсчете 99-4 учитывают (отражают) чрезвычайные доходы по видам или группам (от пожаров, наводнений и др.).

На субсчете 99-5 учитывают (отражают) чрезвычайные расходы по видам или группам (в результате пожаров, гибели скота в связи с эпизоотией, гибели посевов сельскохозяйственных культур в результате засухи и др.).

На субсчете 99-7 учитывают (отражают) прибыль или убыток отчетного года, выявленный путем сопоставления совокупной прибыли и совокупного убытка на субсчетах 99-1, 99-2, 99-3, 99-4, 99-5, 99-6.

По окончании отчетного года при составлении годовой бухгалтерской отчетности счет 99 «Прибыли и убытки» закрывается. При этом заключительной записью декабря сумма чистой прибыли (убытка) отчетного года списывается со счета 99 «Прибыли и убытки» в кредит (дебет) счета 84 «Нераспределенная прибыль (непокрытый убыток)». Построение аналитического учета по счету 99 «Прибыли и убытки» должно обеспечивать формирование данных, необходимых для составления отчета о прибылях и убытках.

Построение аналитического учета по счету 99 «Прибыли и убытки» должно обеспечивать формирование данных, необходимых для составления отчета о прибылях и убытках.

СЧЕТ 99 «ПРИБЫЛИ К УБЫТКИ»

КОРРЕСПОНДИРУЕТ СО СЧЕТАМИ:

Содержание операции | Корреспондирующий счет | |

По дебету счета | ||

Списана стоимость (остаточная или первоначальная) основных средств, утраченная в результате чрезвычайных обстоятельств (аварий, пожаров) | ||

Списана стоимость внеоборотных активов, уничтоженных в результате стихийных бедствий (пожаров, наводнений и др.) | ||

Списана стоимость материально-производственных запасов, уничтоженных или испорченных в результате стихийных бедствий | ||

Списана стоимость животных, павших или забитых в связи с эпизоотией, стихийными бедствиями и иными чрезвычайными событиями | ||

Списаны потери от остановки производства в результате пожара и других чрезвычайных ситуаций | ||

Списаны общепроизводственные, общехозяйственные расходы и расходы на продажу в результате чрезвычайных ситуаций | ||

Списана стоимость отгруженных товаров, испорченных в результате стихийных бедствий | ||

Списаны денежные средства, утраченные в результате национализации, пожара | ||

Списаны финансовые вложения, утраченные в результате чрезвычайных обстоятельств | ||

Начислен налог на прибыль и платежи на перерасчет по этому налогу | ||

Начислена оплата труда и отражены отчисления на социальные нужды за работы по предотвращению или ликвидации последствий стихийных бедствий | ||

То же самое — расходы через подотчетных лиц | ||

Списана стоимость материального ущерба, ранее ошибочно отнесенного на счет виновных лиц | ||

Списание некомпенсированных страховыми возмещениями потерь от стихийных бедствий и иных страховых случаев | ||

Отражены убытки структурных подразделений, выделенных на самостоятельный баланс | ||

В конце года отражена сумма нераспределенной прибыли | ||

Списан убыток обычных видов деятельности | ||

Списано сальдо (убыток) прочих доходов и расходов | ||

Списаны расходы будущих периодов из-за чрезвычайных ситуаций | ||

По кредиту счета | ||

Оприходованы материалы от ликвидации объектов основных средств в результате чрезвычайных ситуаций | ||

Отражены денежные средства, поступившие в кассу и на счета организации в банке в связи со стихийными случаями | ||

Списана задолженность перед поставщиками и подрядчиками в результате чрезвычайных обстоятельств | ||

Списаны суммы чрезвычайных расходов на счет виновных лиц | ||

Отражено начисление задолженности на страховщика в результате наступления страхового случая | ||

Отражена прибыль структурных подразделений, выделенных на отдельный баланс | ||

В конце года определен и отражен непокрытый убыток | ||

Списана прибыль от обычных видов деятельности | ||

Списано сальдо (прибыль) прочих доходов и расходов |

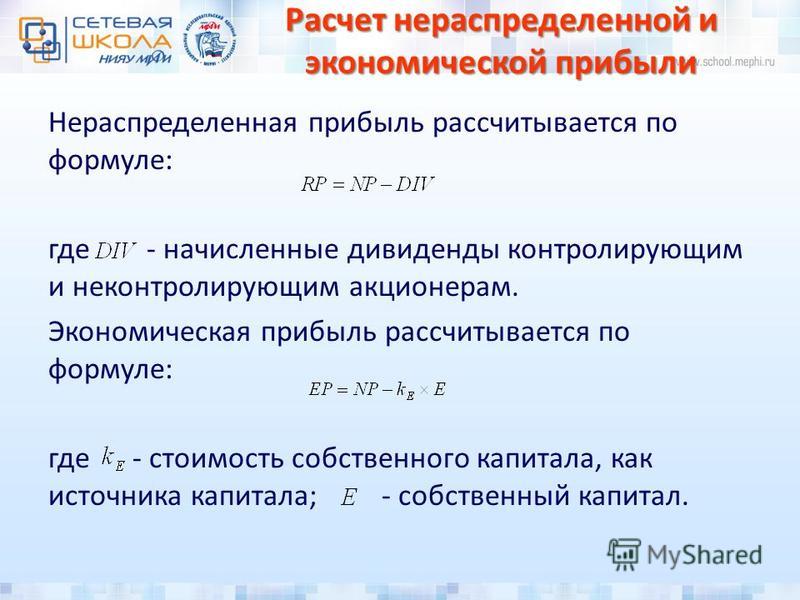

Как рассчитать нераспределенную прибыль

Прежде чем говорить о том, как рассчитать нераспределенную прибыль, следует иметь четкое представление о том, что это такое. Это чистая сумма, что осталась после уплаты налогов, которая не распределена (или поделена) между акционерами. Исключительно собственники принимают решение, каким образом распределить данный доход. И оно должно быть обязательно оформлено протоколом общего собрания собственников. Какая-то доля, что остается после выплаты им дивидендов, может оказаться реинвестированной в развитие компании, а может быть направлена на погашение прошлых убытков и долгов.

Это чистая сумма, что осталась после уплаты налогов, которая не распределена (или поделена) между акционерами. Исключительно собственники принимают решение, каким образом распределить данный доход. И оно должно быть обязательно оформлено протоколом общего собрания собственников. Какая-то доля, что остается после выплаты им дивидендов, может оказаться реинвестированной в развитие компании, а может быть направлена на погашение прошлых убытков и долгов.

Нераспределенную прибыль отчетного периода можно найти простым вычитанием выплаченных дивидендов акционерам компании из чистого ее дохода. Обычно подобные расчеты выполняет бухгалтер (это существенная часть его работы). Но определить сумму вы сможете и сами.

Такая прибыль в бухгалтерском балансе отнесена к пассиву, по сути же это реальный долг компании перед акционерами. И до тех пор, пока собственниками не принято соответствующего решения, распорядиться этими средствами компания не имеет права. Кстати, на пассивной стороне (1370 строка) баланса отражается и убыток, но значение его отрицательное, поэтому и круглые скобки.

В бухгалтерском счете 99 (Дт) отражается кредитовое сальдо отчетного периода или чистая прибыль. С реформацией баланса ее списывают на счет 84 (Кт), так что именно она представляет собой нераспределенную прибыль в отчетном году.

Иногда показатель текущего года бухгалтер старается отделить от данных предшествующих лет и выделяет его отдельно, двумя строками, с номером у каждой 1372, и в них как раз находит отражение нераспределенная прибыль: отчетного года – в одной, а прошлых лет – во второй.

Формула вычисления

Прибыль эту (далее НП) можно рассчитать, ориентируясь на мировую практику. И тогда формула расчета следующая:

НП на конец отчетного периода равен разнице межу НП на начало отчетного года и чистой прибыли с дивидендами, выплаченными акционерам в текущем году из НП предшествующих лет.

Если же значением НП вы не располагаете, то можете выполнить расчет по схеме. Тем более, оформлять документально финансовую историю обязана каждая компания:

- Сначала у компании нужно найти валовую прибыль.

Она обязательно отражается в отчете о прибылях-убытках, а определить ее можно, отняв стоимость товаров, что проданы, от дохода с этих продаж.

Она обязательно отражается в отчете о прибылях-убытках, а определить ее можно, отняв стоимость товаров, что проданы, от дохода с этих продаж. - Теперь рассчитывайте операционный доход – тот, что остался после покрытия расходов на продажи и текущих расходов (например, зарплаты). Просто из валовой прибыли нужно вычесть, кроме стоимости реализованных товаров, также операционные расходы.

- Чтобы чистая прибыль до уплаты налогов была рассчитана, нужно вычесть все расходы, связанные с выплатой процентов, износом и амортизацией.

- А теперь, после того как вычтены налоги, сначала к чистой прибыли до налогообложения применяют налоговую ставку компании (просто перемножают их), а потом получившуюся сумму вычитают из той прибыли.

- Осталось вычесть дивиденды. Чистая прибыль уже очищена от расходов компании, вы вычитаете дивиденды, которые выплачиваются акционерам.

- Можно вычислять текущий баланс счета, где отражается нераспределенная прибыль. Не стоит забывать, что это накопительный счет, и все изменения нераспределенной прибыли отражаются в нем с самого момента, когда образовалась компания, по настоящее время.

Так что к сумме, что находилась к концу предшествующего отчетного года на счете, прибавляется прибыль текущего периода.

Так что к сумме, что находилась к концу предшествующего отчетного года на счете, прибавляется прибыль текущего периода.

Этот расчет необходим при подсчете точной суммы дивидендов учредителям или при перераспределении доходов компании на собственные нужды. Поэтому информированность о том, как он проводится, необходима не только бухгалтеру, но и предпринимателю.

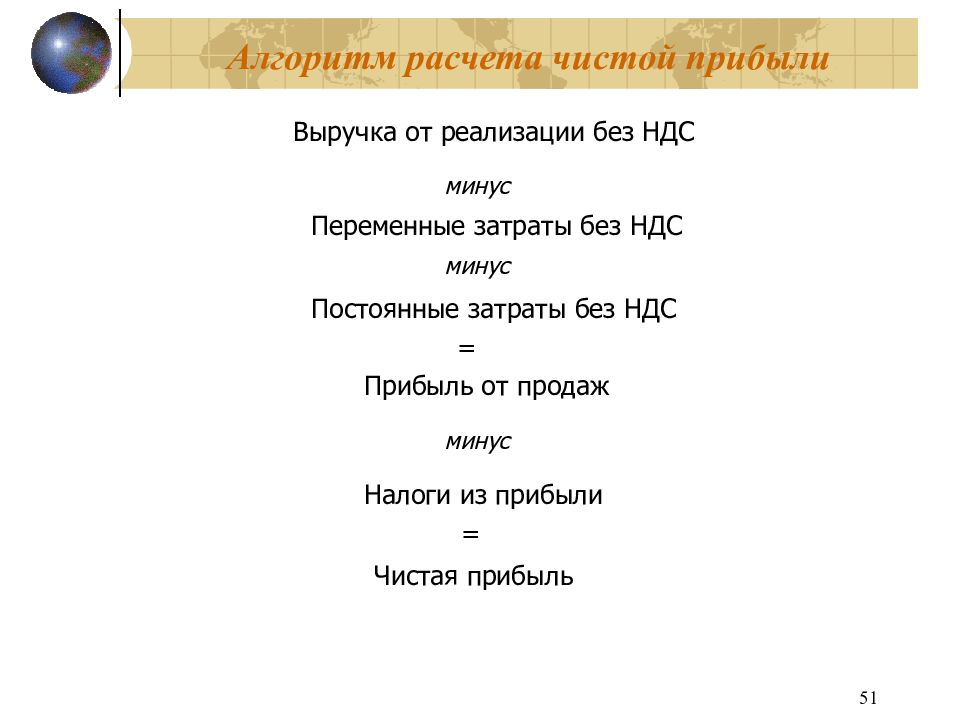

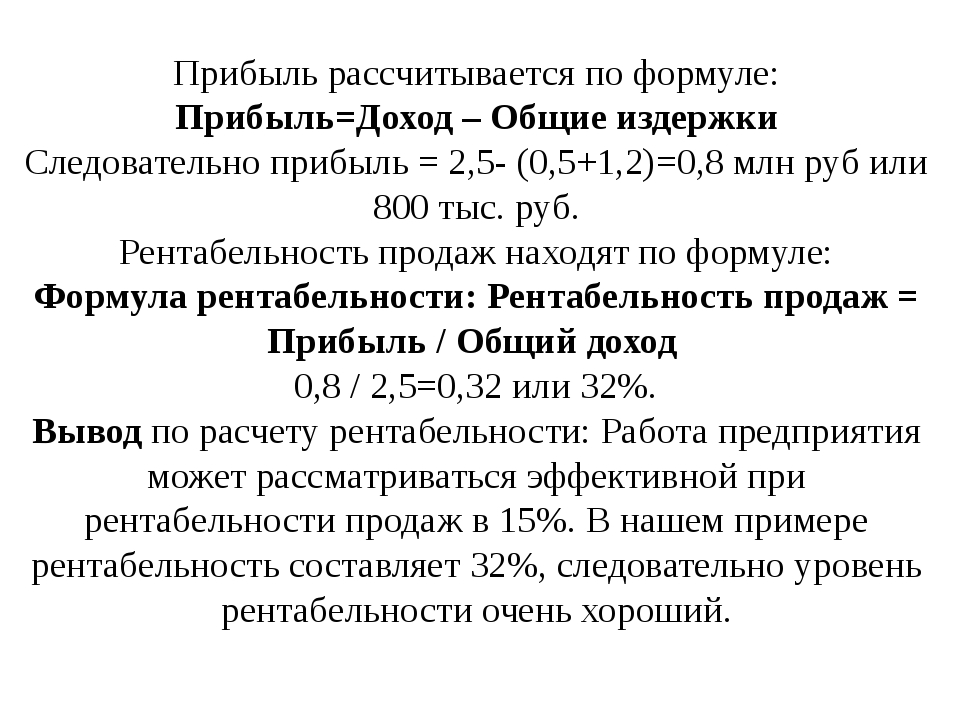

Расчет чистой прибыли: формула и пример

Цель предпринимательской деятельности – получение прибыли. Тот факт, что фирма приносит доход, говорит об успешном развитии и корректном управлении компанией. Важно знать, как найти чистую прибыль по формуле и анализировать полученный результат.

Содержание статьи:

Как найти чистую прибыль

Чистая прибыль – это итоговый доход фирмы. Чистую прибыль считают, чтобы понимать, каким количеством денежных средств обладает предприятие после выплаты налогов и других обязательных платежей.

Базовая формула для расчета чистой прибыли проста. По общему правилу чистая прибыль равна разнице между всеми доходами и объемом расходов, включая налоговые платежи. Существуют разные способы расчета.

По общему правилу чистая прибыль равна разнице между всеми доходами и объемом расходов, включая налоговые платежи. Существуют разные способы расчета.

К примеру, чистая экономическая прибыль рассчитывается как показано ниже:

Чистая прибыль =

Финансовая прибыль + Операционная прибыль + Валовая прибыль – Налоги.

Финансовая прибыль – это разница между финансовыми доходами и расходами. Операционная прибыль считается, как разница между операционными доходами и расходами.

Валовая прибыль вычисляется как разница между доходами с продаж и себестоимостью. Размер налога определяется законодательно.

Чистая прибыль увеличилась – что это значит

Размер этого показателя оказывает прямое влияние на материальный уровень фирмы. Увеличение чистой прибыли говорит о том, что компания успешна, схема реализации продукции/работ/услуг работает корректно, а управление построено грамотно. Если фирма находится в кризисном положении, увеличение чистой прибыли свидетельствует о том, что бизнес не убыточен, а, значит, сможет продержаться в сложной экономической ситуации.

К увеличению чистой прибыли может привести даже незначительная корректировка бизнес-процессов.

На рост этого показателя могут повлиять:

- оптимизация товарного запаса;

- увеличение оборачиваемости;

- сокращение расходов на персонал;

- другие факторы.

Каждая фирма периодически внедряет различные мероприятия по увеличению объема прибыли.

О чем говорит снижение чистой прибыли

Как правило, уменьшение чистой прибыли говорит о том, система сбыта, управления или другие факторы работают не корректно и требуют доработки. Процесс снижения прибыли подробно рассматривался Карлом Марксом. Он считал, что с течением времени доход любой фирмы будет понижаться. Это происходит не зависимо от сферы и способа ведения бизнеса.

Основная причина понижения прибыли заключается в том, что компании активно внедряют новые технологии, но при этом экономят на персонале. Маркс считал, что именно сотрудники являются основным двигателем для увеличения прибыли.

Для уточнения причин можно вычислить коэффициент чистой прибыли по формуле:

Коэффициент чистой прибыли = Чистая прибыль/Объем продаж х 100

Этот показатель применяется для анализа рентабельности продаж, финансового состояния фирмы и эффективности используемой системы управления. Если коэффициент понижен, требуется разрабатывать мероприятия для оптимизации бизнес-процессов.

В чем отличие прибыли от чистой прибыли

Основное отличие прибыли от чистой прибыли заключается в том, что она вычисляется без учета налогообложения. Для расчета чистой прибыли фискальные платежи учитываются в обязательном порядке.

Прибыль применяется как основа для расчета чистой прибыли. Именно этот экономический показатель уменьшается на общий объем налога, необходимого к уплате. Чистая прибыль является более информативным показателем. Именно она указывает на то, сколько денежных средств имеет компания для распоряжения.

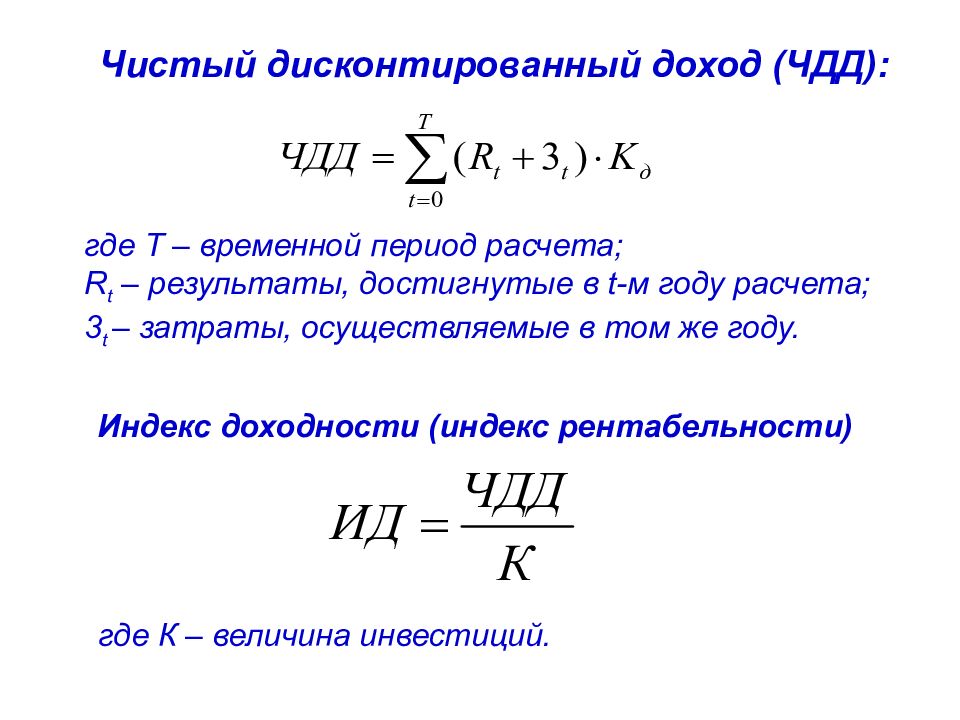

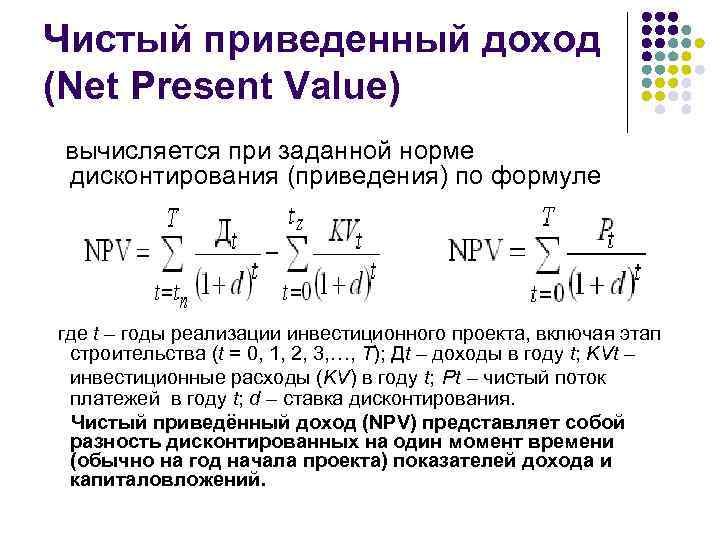

Инвестиционная прибыль | Расчет, формула, формирование

Содержание статьи:

- Порядок формирования инвестиционной прибыли

- Формула для расчета

- Основные функции

Лучший инвестиционный брокер в мире! Советник по сбору инвестиционного портфеля! Индивидуальный инвестиционный счет! |

Инвестиционная прибыль это разница между всеми поступлениями, имеющими денежное выражение, и всеми издержками (расходами) за отчетный период.

Данную разницу справедливо называть прибылью в случае, когда она имеет положительное значение, то есть доходы превышают расходы.

Под инвестиционным доходом понимается общая совокупность доходов, полученных от реализации продукции и услуг, инвестирования средств в финансовые инструменты, развития и расширения проекта.

Под расходами понимаются все произведенные затраты на обслуживание инвестиционного проекта.

В узком смысле, если понимать под инвестициями только вложения в финансовые инструменты, прибылью называют доход от вложения в валюту, ценные бумаги, драгметаллы, недвижимость.

Оценивая и анализируя данный показатель, потенциальные инвесторы способны сделать вывод об эффективности инвестиционного проекта/актива, который их заинтересовал.

Собственники бизнеса, анализируя показатель прибыли, способны изыскать источники для дальнейшего развития, модернизации и расширения.

Порядок формирования инвестиционной прибыли и факторы, влияющие на её величину:

- инвестиционный горизонт (чем продолжительнее период инвестирования, тем выше потенциальный доход.

Данное утверждение работает в случае, когда всё идет по заранее разработанной стратегии, без значительных от неё отклонений)

Данное утверждение работает в случае, когда всё идет по заранее разработанной стратегии, без значительных от неё отклонений) - минимальная норма прибыли на капитал (средний уровень рентабельность капитала и средняя процентная ставка банков)

- уровень инфляции (чем выше инфляция в отчетном периоде, тем ниже будет размер инвестиционной прибыли. Поэтому, рассчитывая величину прогнозируемых доходов необходимо её учитывать)

- инвестиционные риски (наиболее существенный фактор с точки зрения его влияния на прибыль от вложений. Существуют риски потери дохода, которые сложно прогнозируемы или непрогнозируемые вообще. Беря на себя риски, инвестор вправе рассчитывать на премию за риск, которую можно рассчитать, сопоставив величину прогнозируемой прибыли и уровень систематического риска)

- ликвидность средств (скорость обращения объекта инвестиций в денежные средства, а также величина потерь при таком обращении. Чем меньше время и размеры издержек при конверсии, тем лучше).

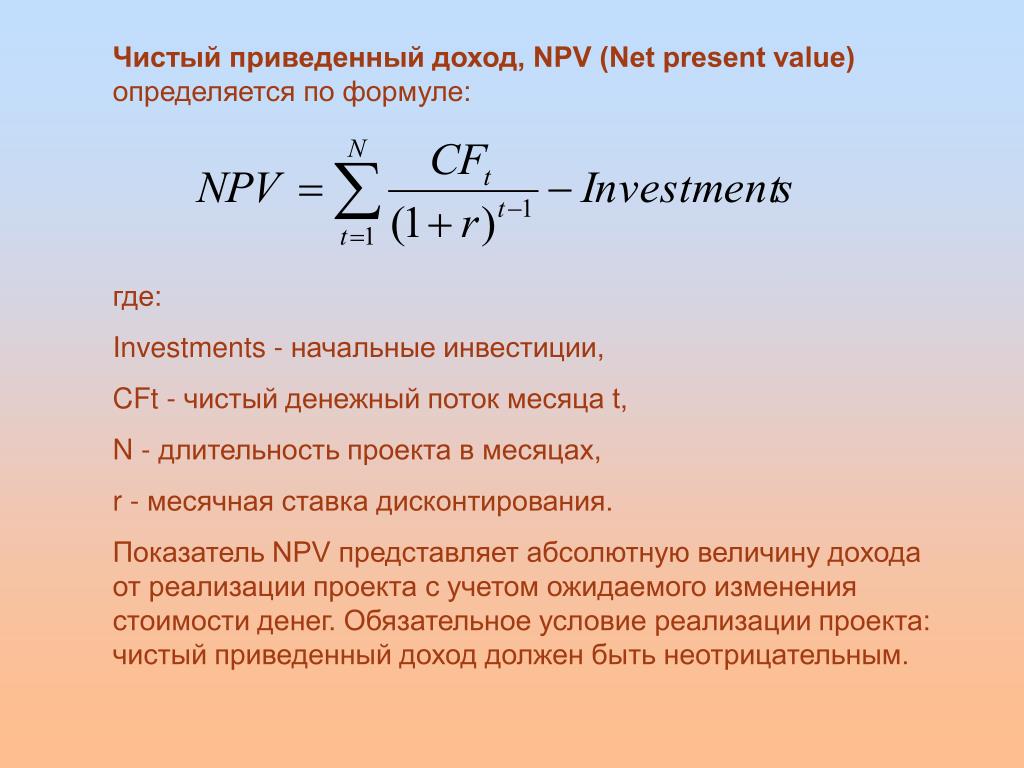

Как рассчитать инвестиционнуь прибыль/Формула

Формула чистой прибыли — доходы минус расходы.

Чистая прибыль — это сумма средств, которая остается в распоряжении инвестора после вычета всех транзакционных и текущих расходов на обслуживание проекта.

Показатели чистой прибыли необходимы, чтобы сделать выводы о перспективности проекта и о возможности дальнейших реинвестиций. Если чистая прибыль слишком мала, то инвестирование поможет сохранить средства, но не приумножить их.

Расчет инвестиционной прибыли выглядит следующим образом:

ЧП = ∑Д — ИОК

ЧП — чистая прибыль.

∑Д — доходы от инвестиционной деятельности за отчетный период.

ИОК — капиталовложения за отчетный период с начала процесса инвестирования.

Следует понимать, что показатель чистой прибыли должен быть приведен к реальной стоимости, поскольку на стоимость активов влияет инфляция и реальная величина доходов обесценивается со временем.

Учитывая сложную экономическую ситуацию в России, делать такое приведение к реальной стоимости критично необходимо, чтобы сделать оценку реальной выгоды инвестиций.

Основные функции инвестиционной прибыли:

- характеризующая функция (чем выше размер прибыли от инвестиций, тем успешнее компания ведет деятельность)

- стимулирующая функция (чем выше прибыль, тем больше возможностей к росту и дальнейшему развитию)

- фискальная функция (чем выше прибыль, тем больше налогов уплачивает субъект в бюджет государства)

- оценочная функция (чем выше прибыль субъекта, тем выше его рыночная стоимость).

Положение стандарт бухгалтерского учета 3 Отчет о финансовых результатах

Утверждено приказом Министерства финансов Украины от 31 марта 1999 года № 87

Зарегистрировано в Министерстве юстиции Украины 21 июня 1999 года под № 397/3690

(с изменениями и дополнениями, последние из которых внесены приказами Министерства финансов Украины

от 18 марта 2011 года № 372,

от 11 августа 2011 года № 1021,

от 26 сентября 2011 года № 1204,

от 9 декабря 2011 года № 1591)

Положение утратило силу согласно приказу Министерства финансов Украины от 7 февраля 2013 года № 73.

Общие положения

1. Настоящим Положением (стандартом) определяются содержание и форма Отчета о финансовых результатах, а также общие требования к раскрытию его статей.

2. Нормы настоящего Положения (стандарта) касаются отчетов о финансовых результатах предприятий, организаций и других юридических лиц (далее — предприятия) всех форм собственности (кроме банков и бюджетных учреждений). Предприятия, которые в соответствии с законодательством составляют финансовую отчетность по международным стандартам финансовой отчетности, применяют только приложение к этому Положению (стандарту).

3. Особенности составления консолидированного отчета о финансовых результатах определяются отдельным Положением (стандартом).

4. Термины, используемые в положениях (стандартах) бухгалтерского учета, имеют следующее значение:

Расходы — уменьшение экономических выгод в виде выбытия активов или увеличения обязательств, приводящих к уменьшению собственного капитала (за исключением уменьшения капитала за счет его изъятия или распределения собственниками) за отчетный период.

Собственный капитал — часть в активах предприятия, остающаяся после вычета его обязательств.

Доходы — увеличение экономических выгод в виде поступления активов или уменьшения обязательств, приводящих к росту собственного капитала (кроме роста капитала за счет взносов собственников) за отчетный период.

Убыток — превышение суммы расходов над суммой дохода, для получения которого были осуществлены эти расходы.

Обычная деятельность — любая основная деятельность предприятия, а также операции, которые ее обеспечивают или возникают в результате ее проведения.

Метод участия в капитале — метод учета инвестиций, согласно которому балансовая стоимость инвестиций соответственно увеличивается или уменьшается на сумму увеличения или уменьшения доли инвестора в собственном капитале объекта инвестирования.

Чрезвычайное событие — событие или операция, которая отличается от обычной деятельности предприятия, и не ожидается, что она будет повторяться периодически или в каждом следующем отчетном периоде.

Операционная деятельность — основная деятельность предприятия, а также другие виды деятельности, не являющиеся инвестиционной или финансовой деятельностью.

Основная деятельность — операции, связанные с производством или реализацией продукции (товаров, работ, услуг), которые являются главной целью создания предприятия и обеспечивают основную долю его дохода.

Прибыль — сумма, на которую доходы превышают связанные с ними расходы.

Ассоциированное предприятие — предприятие, на которое инвестор имеет существенное влияние и которое не является дочерним или совместным предприятием инвестора.

5. Целью составления отчета о финансовых результатах является предоставление пользователям полной, правдивой и непредвзятой информации о доходах, расходах, прибылях и убытках от деятельности предприятия за отчетный период.

6. Форма Отчета о финансовых результатах является приложением к настоящему Положению (стандарту). Отчет составляется в тысячах гривень без десятичных знаков, кроме раздела III, денежные показатели которого приводятся в гривнях с копейками.

Для малых предприятий может предусматриваться сокращенная форма Отчета о финансовых результатах.

Признание доходов и расходов

7. При условии, что оценка дохода может быть достоверно определена, доход в Отчете о финансовых результатах отражается в момент поступления актива или погашения обязательства, приводящих к увеличению собственного капитала предприятия (кроме роста капитала за счет взносов участников).

8. При условии, что оценка расходов может быть достоверно определена, расходы отражаются в Отчете о финансовых результатах в момент выбытия актива или увеличения обязательства, приводящих к уменьшению собственного капитала предприятия (кроме уменьшения капитала за счет его изъятия или распределения собственниками).

9. Если актив обеспечивает экономические выгоды в течение нескольких отчетных периодов, то расходы отражаются в Отчете о финансовых результатах на основе систематического и рационального их распределения (например, в виде амортизации) в течение тех отчетных периодов, когда поступают соответствующие экономические выгоды.

10. Расходы следует немедленно отражать в Отчете о финансовых результатах, если экономические выгоды не соответствуют или перестают соответствовать такому состоянию, при котором они признаются активами предприятия.

11. Свертывание доходов и расходов не разрешается, кроме случаев, предусмотренных соответствующими положениями (стандартами). Показатели о непрямых налогах, вычетах из дохода, себестоимости, расходах и убытках приводятся в скобках.

Определение прибыли (убытка) за отчетный период

12. Доходы и расходы, соответствующие критериям, изложенным выше, приводят в Отчете о финансовых результатах с целью определения чистой прибыли или убытка отчетного периода (кроме случаев, когда соответствующие положения (стандарты) предусматривают исключения из этого правила).

13. В статье «Доход (выручка) от реализации продукции (товаров, работ, услуг)» отражается общий доход (выручка) от реализации продукции, товаров, работ или услуг, т. е. без вычета предоставленных скидок, возврата проданных товаров и непрямых налогов (налога на добавленную стоимость, акцизного сбора и т. п.). Организации, основной деятельностью которых является торговля ценными бумагами, в этой статье отражают стоимость, по которой реализованы ценные бумаги, и сумму вознаграждения за выполнение других операций, связанных с размещением, покупкой и продажей ценных бумаг.

14. В статье «Налог на добавленную стоимость» отражается сумма налога на добавленную стоимость, которая включена в состав дохода (выручки) от реализации продукции (товаров, работ, услуг).

15. В статье «Акцизный сбор» предприятия — плательщики акцизного сбора отражают сумму, учтенную в составе дохода (выручки) от реализации продукции (товаров, работ, услуг).

16. Предприятия, уплачивающие другие сборы или налоги с оборота, показывают их сумму в свободной строке отчета о финансовых результатах. В частности, в этой строке отражаются подлежащие уплате непосредственно в Пенсионный фонд Украины сборы на обязательное государственное пенсионное страхование с торговли ювелирными изделиями из золота (кроме обручальных колец), платины и драгоценных камней, предоставления услуг сотовой мобильной связи. В этой строке предприятия — плательщики соответствующего налога, сбора (обязательного платежа) приводят подлежащие уплате суммы сбора на развитие виноградарства, садоводства и хмелеводства, рентной платы за нефть, природный газ и газовый конденсат и т. п.

17. В статье «Прочие вычеты из дохода» отражаются предоставленные скидки, возврат товаров и другие суммы, подлежащие вычету из дохода (выручки) от реализации продукции (товаров, работ, услуг) без непрямых налогов. В частности, в этой статье отражают полученные предприятием от других лиц суммы доходов, которые по договорам принадлежат комитентам, принципалам и т. п.

18. Чистый доход (выручка) от реализации продукции (товаров, работ, услуг) определяется путем вычитания из дохода (выручки) от реализации продукции (товаров, работ, услуг) соответствующих налогов, сборов, скидок и т. п.

19. В статье «Себестоимость реализованной продукции (товаров, работ, услуг)» показывается производственная себестоимость реализованной продукции (работ, услуг) и/или себестоимость реализованных товаров. Себестоимость реализованной продукции (товаров, работ, услуг) определяется согласно положениям (стандартам) бухгалтерского учета 9 «Запасы», 16 «Расходы», 30 «Биологические активы». В этой статье организации, основной деятельностью которых является торговля ценными бумагами, отражают балансовую стоимость реализованных ценных бумаг. Предприятия, которые в соответствии с законодательством являются страховщиками, в этой статье приводят выплаты страховых сумм и страховых возмещений. Предприятия, осуществляющие деятельность по выпуску и проведению лотерей, в этой статье приводят отчисления на создание (формирование) за отчетный период призового фонда, а также резерва, покрывающего величину джек-пота, не обеспеченную оплатой участия в лотерее.

Предприятия, определяющие себестоимость согласно подпункту 11.1 пункта 11 Положения (стандарта) бухгалтерского учета 16 «Расходы», в этой статье показывают себестоимость реализованной продукции (товаров, работ, услуг) по прямым расходам.

19. В статье «Себестоимость реализованной продукции (товаров, работ, услуг)» показывается производственная себестоимость реализованной продукции (работ, услуг) и/или себестоимость реализованных товаров. Себестоимость реализованной продукции (товаров, работ, услуг) определяется согласно положениям (стандартам) бухгалтерского учета 9 «Запасы», 16 «Расходы», 30 «Биологические активы». В этой статье организации, основной деятельностью которых является торговля ценными бумагами, отражают балансовую стоимость реализованных ценных бумаг. Предприятия, которые в соответствии с законодательством являются страховщиками, в этой статье приводят выплаты страховых сумм и страховых возмещений. Предприятия, осуществляющие деятельность по выпуску и проведению лотерей, в этой статье приводят отчисления на создание (формирование) за отчетный период призового фонда, а также резерва, покрывающего величину джек-пота, не обеспеченную оплатой участия в лотерее.

Абзац второй пункта 19 исключен

19.1. Подпункт 19.1 пункта 19 исключен

20. Валовая прибыль (убыток) рассчитывается как разница между чистым доходом от реализации продукции (товаров, работ, услуг) и себестоимостью реализованной продукции (товаров, работ, услуг).

21. В статье «Прочие операционные доходы» отражаются суммы прочих доходов от операционной деятельности предприятия, кроме дохода (выручки) от реализации продукции (товаров, работ, услуг): доход от операционной аренды активов; доход от операционных курсовых разниц; возмещение ранее списанных активов; доход от реализации оборотных активов (кроме финансовых инвестиций), необоротных активов, удерживаемых для продажи, и группы выбытия и т. п. В эту статью также включаются доход от первоначального признания биологических активов и сельскохозяйственной продукции и доход от изменения стоимости биологических активов с выделением во вписываемой строке 061 дохода от первоначального признания биологических активов и сельскохозяйственной продукции, полученных в результате сельскохозяйственной деятельности.

22. В статье «Административные расходы» отражаются общехозяйственные расходы, связанные с управлением и обслуживанием предприятия.

23. В статье «Расходы на сбыт» отражаются расходы предприятия, связанные с реализацией продукции (товаров) — расходы на содержание подразделений, занимающихся сбытом продукции (товаров), рекламу, доставку продукции потребителям и т. п.

24. В статье «Прочие операционные расходы» отражаются себестоимость реализованных производственных запасов, необоротных активов, удерживаемых для продажи, и группы выбытия; отчисления на создание резерва сомнительных долгов и суммы списанной безнадежной дебиторской задолженности в соответствии с пунктом 11 Положения (стандарта) бухгалтерского учета 10 «Дебиторская задолженность», утвержденного приказом Министерства финансов Украины от 8 октября 1999 года № 237 и зарегистрированного в Министерстве юстиции Украины 25 октября 1999 года под № 725/4018, потери от обесценивания запасов; потери от операционных курсовых разниц; признанные экономические санкции; отчисления для обеспечения будущих операционных расходов, а также все прочие расходы, возникающие в процессе операционной деятельности предприятия (кроме расходов, включаемых в себестоимость продукции, товаров, работ, услуг). В этой статье приводятся также расходы от первоначального признания биологических активов и сельскохозяйственной продукции, от изменения стоимости биологических активов с выделением в строке 091 расходов от первоначального признания биологических активов сельскохозяйственной продукции, полученных в результате сельскохозяйственной деятельности.

25. Прибыль (убыток) от операционной деятельности определяется как алгебраическая сумма валовой прибыли (убытка), другого операционного дохода, административных расходов, расходов на сбыт и других операционных расходов.

26. В статье «Доход от участия в капитале» отражается доход, полученный от инвестиций в ассоциированные, дочерние или совместные предприятия, учет которых ведется методом участия в капитале.

27. В статье «Прочие финансовые доходы» показываются дивиденды, проценты и другие доходы, полученные от финансовых инвестиций (кроме доходов, учитываемых по методу участия в капитале).

28. В статье «Прочие доходы» показывается доход от реализации финансовых инвестиций; доход от неоперационных курсовых разниц и другие доходы, возникающие в процессе обычной деятельности, но не связанные с операционной деятельностью предприятия.

Во вписываемой строке 131 приводится сумма дохода, связанного с благотворительной помощью, которая в соответствии с законодательством освобождается от обложения налогом на добавленную стоимость, что признается в порядке, установленном Положением (стандартом) бухгалтерского учета 15 «Доход», утвержденным приказом Министерства финансов Украины от 29.11.99 г. № 290, зарегистрированным в Министерстве юстиции Украины 14.12.99 г. за № 860/4153.

29. В статье «Финансовые расходы» показываются расходы на проценты и другие расходы предприятия, связанные с заимствованиями (кроме финансовых расходов, включаемых в себестоимость квалификационных активов согласно Положению (стандарту) бухгалтерского учета 31 «Финансовые расходы»).

30. В статье «Потери от участия в капитале» отражается убыток, вызванный инвестициями в ассоциированные, дочерние или совместные предприятия, учет которых производится методом участия в капитале.

31. В статье «Прочие расходы» отражаются себестоимость реализации финансовых инвестиций; потери от неоперационных курсовых разниц; потери от уценки финансовых инвестиций и необоротных активов; другие расходы, возникающие в процессе обычной деятельности (кроме финансовых расходов), но не связанные с операционной деятельностью предприятия.

32. Прибыль (убыток) от обычной деятельности до налогообложения определяется как алгебраическая сумма прибыли (убытка) от операционной деятельности, финансовых и других доходов (прибылей), финансовых и других расходов (убытков).

32.1. Во вписываемой строке 176 или 177 отражаются (в том числе) соответственно прибыль или убыток от прекращенной деятельности после налогообложения и/или прибыль или убыток от переоценки необоротных активов и групп выбытия, которые образуют прекращенную деятельность и оцениваются по чистой стоимости реализации и определяются согласно Положению (стандарту) бухгалтерского учета 27 «Необоротные активы, удерживаемые для продажи, и прекращенная деятельность».

33. В статье «Налоги на прибыль» показывается сумма налогов на прибыль от обычной деятельности, определенная согласно Положению (стандарту) бухгалтерского учета 17 «Налог на прибыль».

34. Прибыль от обычной деятельности определяется как разница между прибылью от обычной деятельности до налогообложения и суммой налогов на прибыль. Убыток от обычной деятельности равняется убытку от обычной деятельности до налогообложения и сумме налогов на прибыль.

35. В статьях «Чрезвычайные доходы» и «Чрезвычайные расходы» отражаются соответственно: невозмещенные потери от чрезвычайных событий (стихийного бедствия, пожаров, техногенных аварий и т. п.), включая затраты на предотвращение возникновения потерь от стихийного бедствия и техногенных аварий, которые определены за вычетом суммы страхового возмещения и покрытия потерь от чрезвычайных ситуаций за счет других источников; доходы и потери от других событий и операций, отвечающих определению чрезвычайных событий, приведенному в настоящем Положении (стандарте). Потери от чрезвычайных событий отражаются за вычетом суммы, на которую уменьшается налог на прибыль от обычной деятельности в результате этих потерь. Содержание и стоимостная оценка доходов или расходов от каждого чрезвычайного события следует отдельно раскрывать в примечаниях к финансовым отчетам.

36. В статье «Налоги на чрезвычайную прибыль» отражается сумма налогов, подлежащая уплате с прибыли от чрезвычайных событий.

37. Чистая прибыль (убыток) рассчитывается как алгебраическая сумма прибыли (убытка) от обычной деятельности и чрезвычайной прибыли, чрезвычайного убытка и налогов с чрезвычайной прибыли.

Элементы операционных расходов

38. В разделе II Отчета о финансовых результатах приводятся соответствующие элементы операционных расходов (на производство и сбыт, управление и другие операционные расходы), понесенных предприятием в процессе своей деятельности в течение отчетного периода, за вычетом внутреннего оборота, т. е. за вычетом тех расходов, которые представляют себестоимость продукции (работ, услуг), произведенной и потребленной самим предприятием. Себестоимость реализованных товаров, запасов, иностранной валюты в этом разделе не приводится.

Расчет показателей прибыльности акций

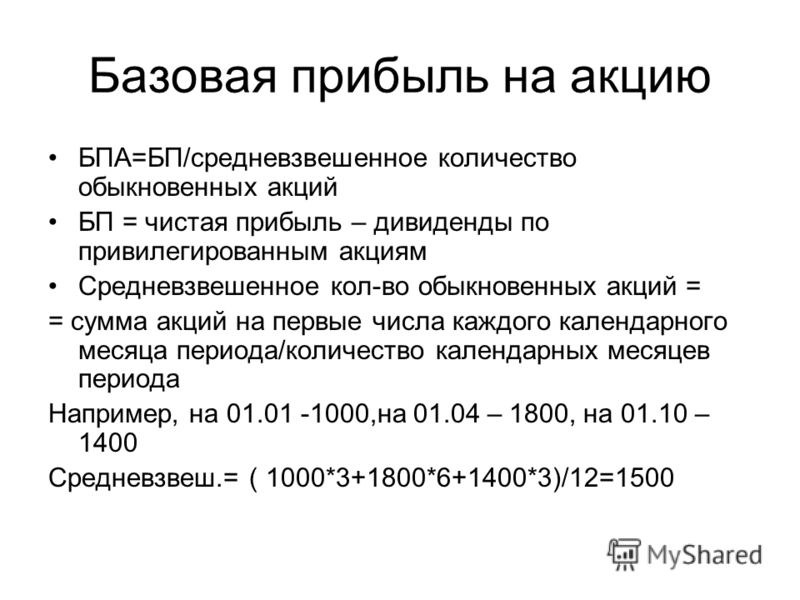

39. Раздел III Отчета о финансовых результатах заполняют акционерные общества, простые акции или потенциальные простые акции которых открыто продаются и покупаются на фондовых биржах, включая общества, находящиеся в процессе выпуска таких акций. В промежуточной (квартальной) финансовой отчетности приводятся показатели, предусмотренные пунктами 42 и 43 настоящего Положения (стандарта).

40. В статье «Среднегодовое количество простых акций» приводится средневзвешенное количество простых акций, которые находились в обращении в течение отчетного периода.

41. В статье «Скорректированное среднегодовое количество простых акций» приводится среднегодовое количество простых акций в обращении, скорректированное на среднегодовое количество потенциальных простых акций.

42. В статье «Чистая прибыль (убыток) на одну простую акцию» приводится показатель, рассчитываемый делением разницы между суммой чистой прибыли (убытка) и суммой дивидендов на привилегированные акции на среднегодовое количество простых акций в обращении.

43. В статье «Скорректированная чистая прибыль (убыток) на одну простую акцию» отражается показатель, рассчитываемый делением скорректированной чистой прибыли (убытка) на скорректированное среднегодовое количество простых акций в обращении.

44. Расчет среднегодового количества акций, чистой прибыли (убытка) на одну простую акцию и их корректировка осуществляются согласно Положению (стандарту) бухгалтерского учета 24 «Прибыль на акцию».

45. В статье «Дивиденды на одну простую акцию» отражается показатель, рассчитываемый путем деления суммы объявленных дивидендов на количество простых акций, по которым выплачиваются дивиденды.

Раскрытие информации о налоговых разницах

46. В разделах IV и V Отчета о финансовых результатах приводится информация с учетом норм, предусмотренных Положением бухгалтерского учета «Налоговые разницы», утвержденным приказом Министерства финансов Украины от 25.01.2011 г. № 27, зарегистрированным в Министерстве юстиции Украины 21.02.2011 г. под № 212/18950.

Начальник Управления методологии бухгалтерского учета В. М. Пархоменко

Приложение

к Положению (стандарту) бухгалтерского учета 3

|

|

| ||||||||||||||||||||||||||||

|

Дата (рік, місяць, число) _________________________________________________ | |||||||||||||||||||||||||||||

|

Підприємство ___________________________________________ |

за ЄДРПОУ | ||||||||||||||||||||||||||||

|

Територія ______________________________________________ |

за КОАТУУ | ||||||||||||||||||||||||||||

|

Орган державного управління _____________________________ |

за СПОДУ | ||||||||||||||||||||||||||||

|

Організаційно-правова форма господарювання______________ |

за КОПФГ | ||||||||||||||||||||||||||||

|

Вид економічної діяльності ________________________________ |

за КВЕД | ||||||||||||||||||||||||||||

|

Складено (зробити позначку «v» у відповідній клітинці): за положеннями (стандартами) бухгалтерського обліку за міжнародними стандартами фінансової звітності |

|||||||||||||||||||||||||||||

|

Одиниця виміру: тис. грн. |

|||||||||||||||||||||||||||||

Звіт про фінансові результати

за __________________ 20__ р.

|

|

Форма № 2 |

Код за ДКУД |

I. ФІНАНСОВІ РЕЗУЛЬТАТИ

|

Стаття |

Код |

За звітний |

За |

|

1 |

2 |

3 |

4 |

|

Доход (виручка) від реалізації продукції (товарів, робіт, послуг) |

010 |

|

|

|

Податок на додану вартість |

015 |

|

|

|

Акцизний збір |

020 |

|

|

|

|

025 |

|

|

|

Інші вирахування з доходу |

030 |

|

|

|

Чистий доход (виручка) від реалізації продукції (товарів, робіт, послуг) |

035 |

|

|

|

Собівартість реалізованої продукції (товарів, робіт, послуг) |

040 |

|

|

|

Рядок виключено |

045 |

||

|

Валовий: | |||

|

прибуток |

050 |

|

|

|

збиток |

055 |

|

|

|

Інші операційні доходи |

060 |

|

|

|

Адміністративні витрати |

070 |

|

|

|

Витрати на збут |

080 |

|

|

|

Інші операційні витрати |

090 |

|

|

|

Фінансові результати від операційної діяльності: | |||

|

прибуток |

100 |

|

|

|

збиток |

105 |

|

|

|

Доход від участі в капіталі |

110 |

|

|

|

Інші фінансові доходи |

120 |

|

|

|

Інші доходи1 |

130 |

|

|

|

Фінансові витрати |

140 |

|

|

|

Втрати від участі в капіталі |

150 |

|

|

|

Інші витрати |

160 |

|

|

|

Фінансові результати від звичайної діяльності до оподаткування: | |||

|

прибуток |

170 |

|

|

|

збиток |

175 |

|

|

|

Податок на прибуток від звичайної діяльності |

180 |

|

|

|

Фінансові результати від звичайної діяльності: | |||

|

прибуток |

190 |

|

|

|

збиток |

195 |

|

|

|

Надзвичайні: | |||

|

доходи |

200 |

|

|

|

витрати |

205 |

|

|

|

Податки з надзвичайного прибутку |

210 |

|

|

|

Чистий: | |||

|

прибуток |

220 |

|

|

|

збиток |

225 |

|

|

|

____________ 1 З рядка 130 графа 3 Дохід, пов’язаний з благодійною допомогою (131) _____________ |

II. ЕЛЕМЕНТИ ОПЕРАЦІЙНИХ ВИТРАТ

|

Найменування показника |

Код |

За звітний |

За |

|

1 |

2 |

3 |

4 |

|

Матеріальні затрати |

230 |

|

|

|

Витрати на оплату праці |

240 |

|

|

|

Відрахування на соціальні заходи |

250 |

|

|

|

Амортизація |

260 |

| |

|

Інші операційні витрати |

270 |

|

|

|

Разом |

280 |

|

|

III. РОЗРАХУНОК ПОКАЗНИКІВ ПРИБУТКОВОСТІ АКЦІЙ

|

Назва статті |

Код |

За звітний |

За |

|

1 |

2 |

3 |

4 |

|

Середньорічна кількість простих акцій |

300 |

|

|

|

Скоригована середньорічна кількість простих акцій |

310 |

|

|

|

Чистий прибуток (збиток) на одну просту акцію |

320 |

|

|

|

Скоригований чистий прибуток (збиток) на одну просту акцію |

330 |

|

|

|

Дивіденди на одну просту акцію |

340 |

|

|

IV. ПОДАТКОВІ РІЗНИЦІ

|

Групи податкових різниць |

Код рядка |

Вплив постійних податкових різниць на |

Вплив тимчасових податкових різниць на | ||

|

збільшення (зменшення) доходу (+, –) |

збільшення (зменшення) витрат (+, –) |

збільшення (зменшення) доходу (+, –) |

збільшення (зменшення) витрат (+, –) | ||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Податкові різниці щодо доходу (виручки) від реалізації продукції (товарів, робіт, послуг) |

400 |

|

Х |

|

Х |

|

Податкові різниці щодо інших операційних доходів |

410 |

|

Х |

|

Х |

|

Податкові різниці щодо інших доходів |

420 |

|

Х |

|

Х |

|

Податкові різниці щодо собівартості реалізованої продукції (товарів, робіт, послуг) |

430 |

Х |

|

Х |

|

|

Податкові різниці щодо інших операційних витрат |

440 |

Х |

|

Х |

|

|

Податкові різниці щодо інших витрат |

450 |

Х |

|

Х |

|

|

Податкові різниці щодо надзвичайних доходів |

460 |

|

Х |

|

Х |

|

Податкові різниці щодо надзвичайних витрат |

470 |

Х |

|

Х |

|

|

Разом |

480 |

|

|

|

|

V. УЗГОДЖЕННЯ ФІНАНСОВОГО РЕЗУЛЬТАТУ

ТА ПОДАТКОВОГО ПРИБУТКУ (ЗБИТКУ)

|

Назва показника |

Код рядка |

За звітний період |

За аналогічний період попереднього року |

|

1 |

2 |

3 |

4 |

|

Фінансовий результат від звичайної діяльності до оподаткування |

500 |

|

|

|

Результат надзвичайних подій |

510 |

|

|

|

Результат впливу постійних і тимчасових податкових різниць |

520 |

|

|

|

Податковий прибуток (збиток) |

530 |

|

|

|

|

|

|

Валовая прибыль и чистый доход: в чем разница?

Сравнение валовой прибыли и чистой прибыли: обзор

Два критических показателя прибыльности для любой компании включают валовую прибыль и чистую прибыль. Валовая прибыль представляет собой доход или прибыль, остающуюся после вычета производственных затрат из выручки. Выручка — это сумма дохода, полученная от продажи товаров и услуг компании. Валовая прибыль помогает инвесторам определить, какую прибыль компания получает от производства и продажи своих товаров и услуг.Валовая прибыль иногда называется валовым доходом.

С другой стороны, чистая прибыль — это прибыль, которая остается после вычета всех расходов и затрат из выручки. Чистая прибыль или чистая прибыль помогает инвесторам определить общую прибыльность компании, которая отражает эффективность управления компанией.

Понимание различий между валовой прибылью и чистой прибылью может помочь инвесторам определить, получает ли компания прибыль, а если нет, то где компания теряет деньги.

Ключевые выводы

- Валовая прибыль — это прибыль компании, полученная после вычета затрат на производство и распространение ее продукции.

- Валовая прибыль оценивает способность компании получать прибыль, одновременно управляя производственными затратами и затратами на рабочую силу.

- Чистая прибыль указывает на прибыль компании после вычета всех ее расходов из доходов.

- Чистая прибыль — это всеобъемлющий показатель прибыльности, который дает представление о том, насколько хорошо управленческая команда управляет всеми аспектами бизнеса.

- Чистую прибыль часто называют «чистой прибылью», поскольку она указывается в нижней части отчета о прибылях и убытках.

Сравнение валовой прибыли и чистого дохода

Валовая прибыль

Валовая прибыль, операционная прибыль и чистая прибыль относятся к прибыли, которую генерирует компания. Однако каждая из них представляет собой прибыль на разных этапах производственного процесса и процесса получения прибыли.

Валовая прибыль — это прибыль компании, полученная после вычета затрат на производство и продажу своей продукции, называемая стоимостью проданных товаров (COGS).Валовая прибыль дает представление о том, насколько эффективно компания управляет своими производственными затратами, такими как оплата труда и материалов, для получения дохода от продажи своих товаров и услуг. Валовая прибыль компании рассчитывается путем вычитания стоимости проданных товаров за отчетный период из ее общей выручки.

Доход

Выручка — это общая сумма денег, полученных от продаж за определенный период, например за один квартал. Выручка иногда указывается как чистая сумма продаж, поскольку она может включать скидки и вычеты за возвращенные или поврежденные товары.Например, компании розничной торговли часто указывают чистую выручку как показатель своей выручки. Товары, которые вернули покупатели, вычитаются из общей выручки. Выручку часто называют «верхней строкой», поскольку она находится в верхней части отчета о прибылях и убытках.

Себестоимость проданных товаров (COGS)

Себестоимость проданных товаров относится к прямым затратам, связанным с производством товаров компании. COGS обычно включает в себя следующее:

- Прямые материалы, такие как сырье и запасы

- Непосредственный труд, например, заработная плата производственных рабочих

- Затраты на оборудование, используемое в производстве

- Затраты на ремонт оборудования

- Коммунальные услуги для производственных помещений

- Стоимость доставки

Из перечисленных выше статей себестоимости видно, что валовая прибыль в основном включает переменные затраты — или затраты, которые колеблются в зависимости от объема производства.Как правило, валовая прибыль не включает постоянные затраты, которые представляют собой затраты, понесенные независимо от объема производства. Например, постоянные расходы могут включать заработную плату в корпоративном офисе, аренду и страховку.

Однако некоторые компании могут назначать часть своих постоянных затрат, используемых в производстве, и сообщать об этом на основе каждой произведенной единицы — это называется калькуляцией затрат. Например, предположим, что завод произвел 5 000 автомобилей за квартал, и компания заплатила 15 000 долларов за аренду здания.При калькуляции затрат на каждый произведенный автомобиль будет отнесено 3 доллара.

Как рассчитать валовую прибыль

Валовая прибыль рассчитывается путем вычитания выручки или чистых продаж из стоимости проданных товаров компании, как показано ниже:

Формула валовой прибыли.Инвестопедия

В отчете о прибылях и убытках указаны как валовая прибыль, так и чистая прибыль. Валовая прибыль находится в верхней части ниже выручки и себестоимости проданных товаров. Чистая прибыль находится в нижней части отчета о прибылях и убытках, поскольку это результат вычитания всех расходов и затрат из выручки.

Чистая прибыль

Чистая прибыль является синонимом прибыли компании за отчетный период. Другими словами, чистая прибыль включает все затраты и расходы, понесенные компанией, которые вычитаются из выручки. Чистую прибыль часто называют чистой прибылью, так как она указывается в нижней части отчета о прибылях и убытках.

Хотя многие статьи могут быть указаны в отчете о прибылях и убытках, в зависимости от отрасли компании, обычно чистая прибыль получается путем вычитания из выручки следующих расходов:

Дополнительные источники дохода также включаются в чистую прибыль.Например, компании часто вкладывают свои деньги в краткосрочные инвестиции, что считается формой дохода. Также доходом считается выручка от продажи активов.

Как рассчитать чистую прибыль

Как указывалось ранее, чистая прибыль — это результат вычитания всех расходов и затрат из доходов, а также добавления доходов из других источников. В зависимости от отрасли компания может иметь несколько источников дохода, помимо доходов и различных видов расходов. Некоторые из этих источников дохода или затрат могут быть указаны как отдельные статьи в отчете о прибылях и убытках.

Например, компания в обрабатывающей промышленности, вероятно, будет иметь список COGS, в то время как компания в сфере услуг не будет иметь COGS, но вместо этого их затраты могут быть указаны в операционных расходах.

Общая формула чистой прибыли может быть выражена как:

- Чистая прибыль = Общая выручка — Общие расходы

Более подробная формула может быть выражена как:

- Чистая прибыль = Валовая прибыль — Операционные расходы — Прочие коммерческие расходы — Налоги — Проценты по долгу + Прочие доходы

Инвесторы часто слышат фразу: «Компания показала рост выручки или чистой прибыли.«Рост выручки означает рост выручки, поскольку выручка является первой или верхней строкой отчета о прибылях и убытках. Рост чистой прибыли означает рост чистой прибыли, поскольку чистая прибыль указана в нижней строке отчета о прибылях и убытках.

Ключевые отличия

Валовая прибыль оценивает способность компании получать прибыль, одновременно управляя производственными затратами и затратами на рабочую силу. В результате это важный показатель для определения того, почему прибыль компании увеличивается или уменьшается с учетом продаж, производственных затрат, затрат на рабочую силу и производительности.Если компания сообщает об увеличении выручки, но это более чем компенсируется увеличением производственных затрат, таких как оплата труда, валовая прибыль за этот период будет ниже.

Например, если компания наняла слишком мало производственных рабочих для своего загруженного сезона, это привело бы к увеличению оплаты сверхурочных для существующих рабочих. Результатом будут более высокие затраты на рабочую силу и снижение валовой рентабельности. Однако использование валовой прибыли в качестве показателя общей прибыльности было бы неполным, поскольку оно не включает все другие затраты, связанные с ведением успешного бизнеса.

С другой стороны, чистая прибыль представляет собой прибыль от всех аспектов хозяйственной деятельности компании. В результате чистая прибыль более инклюзивна, чем валовая прибыль, и может дать представление об эффективности управленческой команды.

Например, компания может увеличить свою валовую прибыль, одновременно неправильно управляя своим долгом, взяв слишком много займов. Дополнительные процентные расходы на обслуживание долга могут привести к снижению чистой прибыли, несмотря на успешные продажи и производственные усилия компании.

Ограничения валовой прибыли и чистой прибыли

У валовой прибыли могут быть свои ограничения, поскольку она применима не ко всем компаниям и отраслям. Например, у обслуживающей компании вряд ли будут производственные затраты или затраты на проданные товары. Хотя чистая прибыль является наиболее полным измерением прибыли компании, она также имеет ограничения и может вводить в заблуждение. Например, если компания продала здание, деньги от продажи актива увеличили бы чистую прибыль за этот период.Инвесторы, которые смотрят только на чистую прибыль, могут неверно истолковать прибыльность компании как увеличение продаж ее товаров и услуг.

Операционная прибыль, валовая прибыль и чистая прибыль

Важно отметить, что валовая прибыль и чистая прибыль — это всего лишь два показателя рентабельности, доступных для определения того, насколько хорошо работает компания. Например, операционная прибыль — это прибыль компании до вычета процентов и налогов, поэтому она называется EBIT или прибылью до вычета процентов и налогов.Однако при расчете операционной прибыли операционные расходы компании вычитаются из валовой прибыли. Операционные расходы включают накладные расходы, такие как заработная плата в корпоративном офисе. Как и валовая прибыль, операционная прибыль измеряет прибыльность, занимая часть или часть отчета о прибылях и убытках компании, в то время как чистая прибыль включает все компоненты отчета о прибылях и убытках.

Если валовая прибыль за квартал положительна, это не обязательно означает прибыльность компании.Например, компания может быть обременена слишком большим долгом, что приведет к высоким процентным расходам, что сведет на нет валовую прибыль, что приведет к чистому убытку (или отрицательной чистой прибыли).

Пример сравнения валовой прибыли и чистой прибыли

Гигант розничной торговли J.C. Penney был одним из многих розничных торговцев, которые за последние несколько лет испытали финансовые трудности. Ниже приводится сравнение валовой прибыли и чистой прибыли компании в 2017 году, а также обновленные данные за 2020 год.

2017

Дж.C. Penney представила следующий отчет о прибылях и убытках за 2017 год в своем годовом отчете за 10 000:

- Выручка и чистый объем продаж : 12,50 млрд долларов.

- Валовая прибыль : 4,33 млрд долларов или (общий доход 12,50 млрд долларов — COGS 8,17 млрд долларов).

- Чистая прибыль: A Убыток в размере 116 миллионов долларов.

Хотя J.C. Penney заработал в том году 4,33 миллиарда долларов валовой прибыли, после вычета оставшихся расходов, включая коммерческие, общие и административные (SG&A) расходы, плюс процентные расходы по долгу, компания фактически понесла убыток в размере 116 миллионов долларов.Этот пример из реальной жизни демонстрирует, почему так важно анализировать финансовую отчетность компании с использованием нескольких показателей, чтобы точно определить, хорошо ли работает компания или терпит убытки.

2020

Джей Си Пенни продолжал бороться. В третьем квартале 2020 года общая выручка компании составила 1,758 миллиарда долларов, а стоимость проданных товаров составила 1,178 миллиарда долларов, что означает, что валовая прибыль составила 580 миллионов долларов.

Однако чистый убыток компании составил 3368 миллионов долларов.Хотя рецессия, вызванная вспышкой коронавируса в 2020 году, нанесла ущерб многим розничным торговцам, J.C. Penney сообщил о чистом убытке в размере 93 миллионов долларов за тот же квартал 2019 года.

Хотя компания получила выручку и положительную валовую прибыль, Дж. К. Пенни показывает, как расходы и проценты по долгу могут уничтожить валовую прибыль и привести к чистому убытку или отрицательному показателю чистой прибыли.

Компании могут сообщать о положительной чистой прибыли и отрицательной валовой прибыли. Например, компания с низкими показателями продаж и доходов может отразить валовую прибыль как убыток.Однако, если компания продает актив или линейку продуктов, денежных средств, полученных от продажи, может быть достаточно, чтобы компенсировать убыток, что приведет к получению чистой прибыли за квартал.

Сравнение валового дохода и чистого дохода: часто задаваемые вопросы

Ниже приведены некоторые из наиболее часто задаваемых вопросов (FAQ) о валовой и чистой прибыли.

Что такое чистый доход?

Чистая прибыль представляет собой общую прибыльность компании после вычета всех расходов и затрат из общей выручки.Чистая прибыль также включает любые другие виды доходов, полученных компанией, такие как процентный доход от инвестиций или доход, полученный от продажи актива.

Что такое валовой доход?

Валовой доход или валовая прибыль представляют собой выручку, остающуюся после вычета производственных затрат из выручки. Валовая прибыль дает представление о том, насколько эффективна компания в получении прибыли от своего производственного процесса и инициатив по продажам.

Как рассчитать чистый доход от валового дохода?

Чистая прибыль — это валовая прибыль за вычетом всех других расходов и затрат, а также любых других доходов и источников дохода, которые не включаются в валовой доход.Некоторые из затрат, вычтенных из брутто для получения чистой прибыли, включают проценты по долгу, налоги, а также операционные расходы или накладные расходы.

Совпадает ли чистый доход с прибылью?

Обычно чистая прибыль является синонимом прибыли, поскольку представляет собой окончательный показатель прибыльности компании. Чистая прибыль также называется чистой прибылью, поскольку представляет собой чистую сумму прибыли, остающуюся после вычета всех расходов и затрат из выручки.

Какой пример чистой прибыли?

Допустим, компания получила выручку в 1 миллион долларов и имела следующие расходы и прочие доходы:

- Себестоимость реализованной продукции на сумму 600 000 долларов США

- Операционные расходы 200 000 долларов США

- Платежи по долгу в размере 10 000 долларов США

- Налоговые платежи в размере 5000 долларов США

- Процентный доход в размере 8000 долларов США

Чистая прибыль составит 193 000 долларов (1 000 000 — 600 000 долларов — 200 000 долларов США — 10 000 — 5 000 долларов США + 8 000 долларов США).

Итог

Валовая прибыль или валовой доход — это ключевой показатель рентабельности, поскольку он показывает, сколько прибыли остается от выручки после вычета производственных затрат. Валовая прибыль помогает показать, насколько эффективно компания получает прибыль от производства своих товаров и услуг. Чистая прибыль, с другой стороны, представляет собой доход или прибыль, остающуюся после вычета всех расходов из выручки, а также включает любые другие источники дохода, такие как доход от продажи актива.И валовая прибыль, и чистая прибыль важны, но показывают прибыльность компании на разных этапах.

Также используются другие показатели рентабельности. Например, маржа чистой прибыли рассчитывается путем деления чистой прибыли на доход и умножения результата на 100 для получения процента. Маржа чистой прибыли показывает процент прибыли, полученной с каждого доллара дохода. Аналогичным образом маржа валовой прибыли рассчитывается путем деления валового дохода на доход и умножения результата на 100.Как валовая прибыль, так и чистая прибыль являются популярными показателями прибыльности, используемыми инвесторами и аналитиками при сравнении уровня прибыльности одной компании с другой. Термин прибыль также используется при расчете рентабельности инвестиций (ROI). ROI представляет собой прибыль, полученную после вычета рыночной стоимости инвестиции из ее первоначальной стоимости.

Хотя чистая прибыль считается золотым стандартом прибыльности, некоторые инвесторы используют другие показатели, такие как прибыль до уплаты процентов и налогов (EBIT).Показатель EBIT важен, поскольку он отражает прибыльность компании без учета стоимости долга или налогов, которые обычно включаются в чистую прибыль. Если инвестор хочет знать, улучшает ли компания контроль над продажами и расходами, EBIT помогает избавиться от некоторых элементов, которые руководство мало контролирует или которые не отражают показатели продаж и производства компании. Как и в случае с любым другим финансовым показателем, для определения степени прибыльности компании лучше всего использовать комбинацию показателей рентабельности.

Страница не найдена

- Образование

Общий

- Словарь

- Экономика

- Корпоративные финансы

- Рот ИРА

- Акции

- Паевые инвестиционные фонды

- ETFs

- 401 (к)

Инвестирование / Торговля

- Основы инвестирования

- Фундаментальный анализ

- Управление портфелем

- Основы трейдинга

- Технический анализ

- Управление рисками

- Рынки

Новости

- Новости компании

- Новости рынков

- Торговые новости

- Политические новости

- Тенденции

Популярные акции

- Яблоко (AAPL)

- Тесла (TSLA)

- Amazon (AMZN)

- AMD (AMD)

- Facebook (FB)

- Netflix (NFLX)

- Симулятор

- Ваши деньги

Личные финансы

- Управление благосостоянием

- Бюджетирование / экономия

- Банковское дело

- Кредитные карты

- Домовладение

- Пенсионное планирование

- Налоги

- Страхование

Обзоры и рейтинги

- Лучшие онлайн-брокеры

- Лучшие сберегательные счета

- Лучшие домашние гарантии

- Лучшие кредитные карты

- Лучшие личные займы

- Лучшие студенческие ссуды

- Лучшее страхование жизни

- Лучшее автострахование

- Советники

Ваша практика

- Управление практикой

- Непрерывное образование

- Карьера финансового консультанта

- Инвестопедия 100

Управление благосостоянием

- Портфолио Строительство

- Финансовое планирование

- Академия

Популярные курсы

- Инвестирование для начинающих

- Станьте дневным трейдером

- Торговля для начинающих

- Технический анализ

Курсы по темам

- Все курсы

- Курсы трейдинга

- Курсы инвестирования

- Финансовые профессиональные курсы

Представлять на рассмотрение

Извините, страница, которую вы ищете, недоступна.Вы можете найти то, что ищете, используя наше меню или параметры поиска.

дом- О нас

- Условия эксплуатации

- Словарь

- Редакционная политика

- Рекламировать

- Новости

- Политика конфиденциальности

- Свяжитесь с нами

- Карьера

- Уведомление о конфиденциальности для Калифорнии

- #

- А

- B