Как определяется чистая прибыль: Чистая прибыль предприятия. Формула. Методы анализа и цели использования

Чистая прибыль предприятия. Формула. Методы анализа и цели использования

В статье рассмотрим чистую прибыль, формулу расчета, определение и ее роль в финансовом анализе предприятия. Знание значения чистой прибыли позволяет руководителям предприятий оценить эффективность деятельности за отчетный период. Чистая прибыль оказывает большое влияние на будущее развитие предприятия, на ее конкурентоспособность, инвестиционную привлекательность, платежеспособность и финансовую надежность.

Инфографика: Чистая прибыль предприятия

Чистая прибыль. Определение

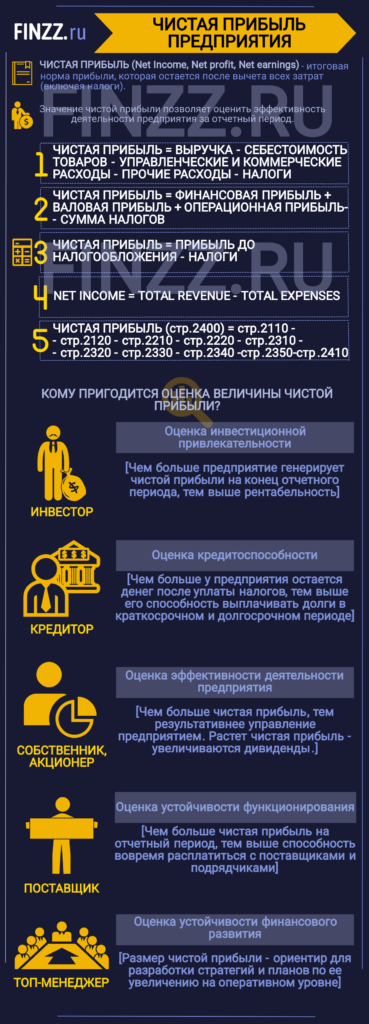

Чистая прибыль (англ. Net Income, Net profit, Net earnings)– представляет собой важнейший показатель финансового анализа и представляет итоговую норму прибыли, которая остается после вычета всех затрат, включая и налоги.

Формула расчета чистой прибыли предприятия

Для расчета чистой прибыли необходимо сделать разницу между всеми издержками и налогами предприятия. Формула имеет единый экономический смысл, но может быть по-разному отражена:

Чистая прибыль = Выручка – Себестоимость товаров – Управленческие и коммерческие расходы – прочие расходы – налоги;

Чистая прибыль = Финансовая прибыль + Валовая прибыль + Операционная прибыль – Сумма налогов;

Чистая прибыль = Прибыль до налогообложения – Налоги;

Net Income = Total Revenue – Total Expenses.

Чистую прибыль еще называют «the bottom line» (нижняя строка), потому что отражается в балансе последней строчкой. В балансе до 2011 года чистая прибыль отражалась в строке 190 Формы №2 (Отчет о прибылях и убытках), после 2011 года показатель чистой прибыли отражается в строке 2400.

Формула расчета чистой прибыли по балансу

Распишем более подробно формулу расчета чистой прибыли через строки баланса.

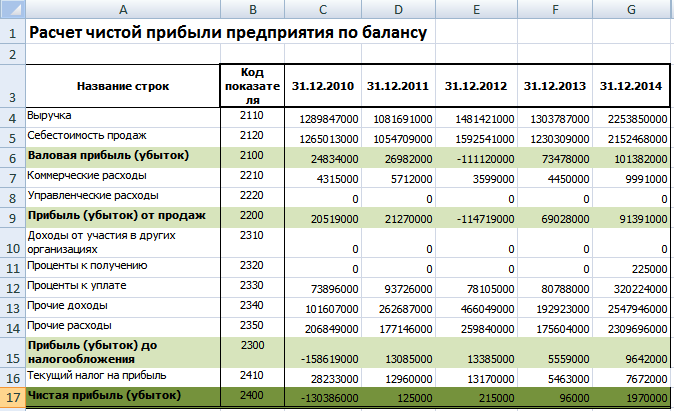

Чистая прибыль (стр. 2400) = Выручка (стр.2110) – Себестоимость продаж (стр.2120) – Коммерческие расходы (стр.2210) –Управленческие расходы (стр.2220) – Доходы от участия в других организациях (стр.2310) – Проценты к получению (стр.2320) – Проценты к уплате (стр.2330) – Прочие доходы (стр.2340) – Прочие расходы (стр.2350) – Текущий налог на прибыль (стр.2410)

На рисунке ниже представлена часть баланса предприятия ОАО «Сургутнефтехим» и его отчетность за 5 лет. Как видно из баланса в Excel, для того чтобы получить чистую прибыль необходимо сначала рассчитать: валовую прибыль (маржинальную прибыль), прибыль от продаж и прибыль до налогообложения.

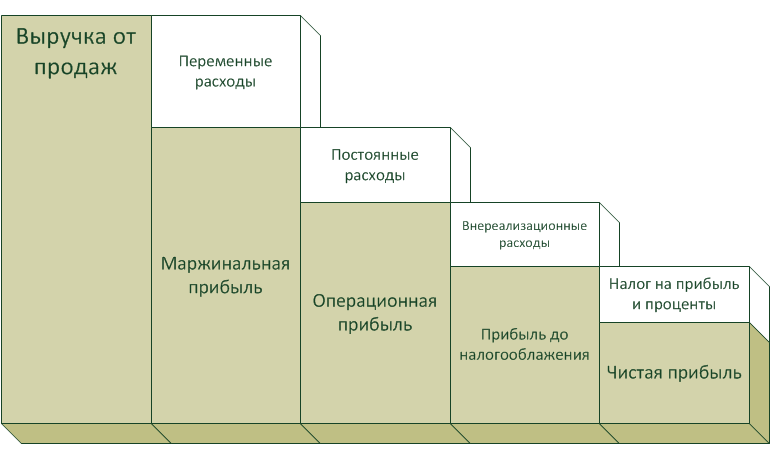

Место чистой прибыли в системе дохода предприятия

Чистая прибыль занимает ключевое положение в системе дохода предприятия. Для того чтобы понять рассмотрим ее взаимосвязь с другими видами дохода. На рисунке ниже показаны виды прибыли и их взаимосвязь. Каждый вид прибыли позволяет оценить эффективность. Так Маржинальная прибыль показывает эффективность продаж и реализации продукции. (более подробно о данном виде прибыли вы можете узнать в статье: “Маржинальная прибыль. Формула расчета. Анализ на примере“) Операционная прибыль отражает эффективность производства или другого вида основной деятельности предприятия Прибыль до налогооблажения это прибыль без учета прочих затрат/доходов от неосновной деятельности. В итоге чистая прибыль очищенная от всех затрат и издержек показывает интегральный результат функционирования предприятия.

Цели и направления использования показателя чистой прибыли

Размер чистой прибыли характеризует эффективность деятельности всей компании/предприятия и используется в различных целях различными внешними и внутренними стейкхолдерами (лицами, пользователями).

| Пользователь/стейкхолдер | Цель и направления использования |

| Инвесторы | Цель: оценка инвестиционной привлекательностиОценка размера и динамики изменения чистой прибыли предприятия для анализа ее инвестиционной привлекательности. Чем больше предприятие может генерировать чистой прибыли на конец отчетного периода, тем выше ее рентабельность. |

| Кредиторы | Цель: оценка кредитоспособностиОценка размера и динамики изменения чистой прибыли для анализа платежеспособности и кредитоспособности предприятия. Деньги являются самым быстроликвидным видом актива, и чем больше у предприятия остается денежных средств после выплаты всех налоговых вычетов, тем выше ее способность рассчитать по своим обязательствам в краткосрочном и долгосрочном периоде. |

| Собственник/Акционеры | Цель: оценка эффективности деятельности в целомАнализ чистой прибыли является интегральным показателем деятельности предприятия/организации и характеризует эффективность всех управленческих решений за отчетный период. Чем больше размер чистой прибыли, тем результативнее было управление организацией. Рост размера чистой прибыли увеличивает размер дивидендных выплат и позволяет привлечь дополнительных покупателей/держателей акций. |

| Поставщики | Цель: оценка устойчивости функционированияЧистая прибыль предприятия служит показателем его устойчивости развития. Чем больше чистая прибыль на отчетный период, тем выше способность вовремя расплатиться с поставщиками и подрядчиками за сырье и материалы. |

| Топ менеджеры | Цель: оценка устойчивости финансового развитияРазмер чистой прибыли и динамика ее изменения служит ориентиром для разработки стратегий и планов по ее увеличению на оперативном уровне. Планирование отчислений в резервные фонды, фонды заработной платы и производственные фонды. |

Методы анализа чистой прибыли предприятия

Рассмотрим различные методы анализа чистой прибыли предприятия. Цель проведения данного анализа заключается в определении факторов, причинно-следственных связей между показателями, которые влияют на формирование чистой прибыли как итогового показатели эффективности деятельности предприятия.

Можно выделить следующие методы анализа, которые наиболее часто применяются на практике:

- Факторный анализ;

- Статистический анализ.

Данные виды анализ противоположны по своей сути. Так факторный анализ делает акцент на определение значимых факторов, которые влияют на формирование чистой прибыли предприятия. Статистический анализ делает акцент на использование методов прогнозирования временных рядов и основывается на анализе характера изменения чистой прибыли по годам (или другим отчетным периодам).

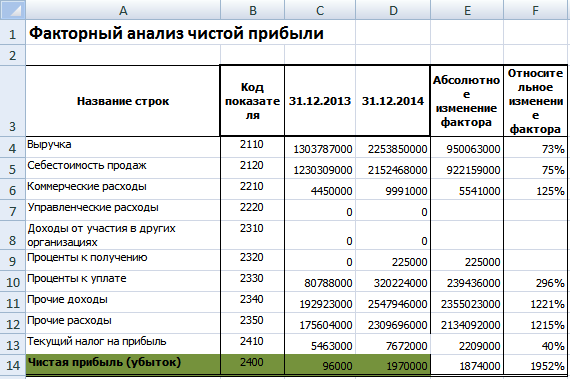

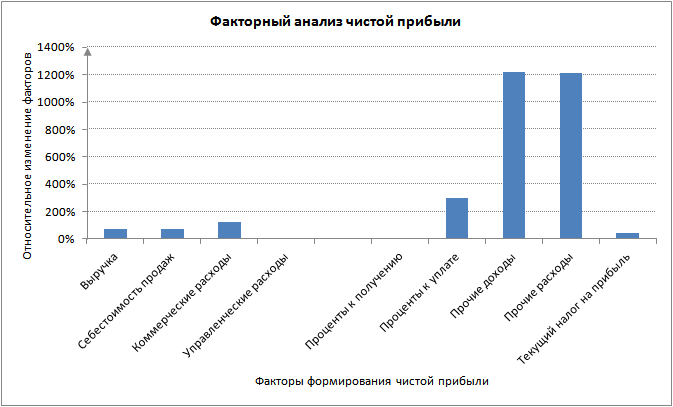

Факторный анализ чистой прибыли предприятия

Основные факторы формирования чистой прибыли представлены в формуле, описанной ранее. Для оценки влияния факторов необходимо оценить их относительное изменение за 2013-2014 год и абсолютное. Это позволит сделать следующие выводы о том:

- Как изменились факторы в течение года?;

- Какой фактор оказал максимальное изменение на чистую прибыль?

В финансовом анализе данные подходы носят название «Горизонтальный» и «Вертикальный анализ» соответственно. Ниже показаны факторы формирующие размер чистой прибыли и их относительное и абсолютное изменение в течение года. Анализ сделан для предприятия ОАО “Сургутнефтехим”.

Как мы видим в течение 2013-2014 года максимально изменились прочие расходы и прочие доходы. На рисунке ниже показано изменение факторов, формирующих чистую прибыль за 2013-2014 год у ОАО «Сургутнефтехим».

Рассмотрим второй метод оценки и анализа чистой прибыли предприятия.

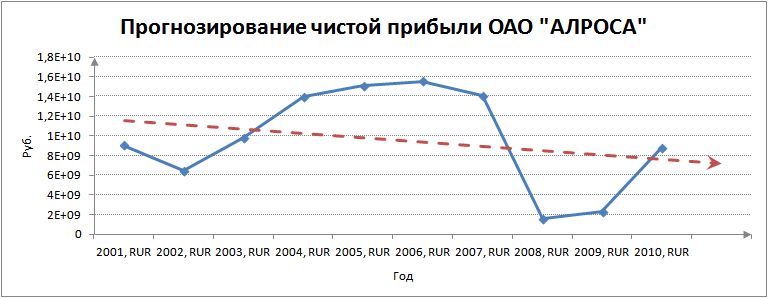

Статистический метод анализа чистой прибыли предприятия

Для оценки будущего размера чистой прибыли могут быть использованы различные методы прогнозирования: линейной, экспоненциальной, логарифмической регрессии, нейронные сети и др. На рисунке ниже представлен прогноз чистой прибыли на основе анализ изменения показателя за 10 лет. Прогнозирование проводилось с помощью линейной регрессии, которая показала понижающий тренд в 2011 год. Точность прогнозирования экономических процессов с помощью линейных моделей имеет крайне низкую степень достоверности, поэтому использование линейной регрессии может служить больше как ориентиром направления изменения прибыли.

Сравнение чистой прибыли с другими показателями эффективности предприятия

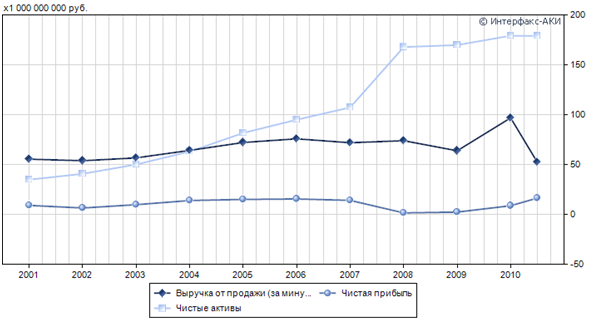

Помимо оценки и расчета чистой прибыли предприятия, полезно проводить сопоставительный анализ с другими интегральными показателями, характеризующими эффективность и результативность деятельности предприятия. К таким показателям можно отнести: выручка от продаж (за минусом НДС) и чистые активы. Чистые активы показывают финансовую устойчивость предприятия и его платежеспособность, выручка отражает его производственно-реализационную результативность. На рисунке ниже представлен график крупного российского предприятия ОАО «АЛРОСА» и соотношение его важнейших трех показателей. Как видно, наблюдается тесная взаимосвязь между ними, к тому же можно отметить, положительную динамику роста чистых активов предприятия, это говорит о том, что денежные средства направляются на расширение производственных мощностей, что в будущем должно увеличить размер получаемой чистой прибыли.

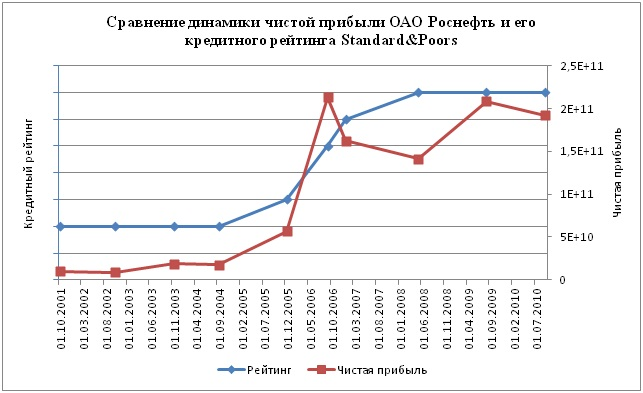

Связан ли кредитный рейтинг предприятия и размер чистой прибыли?

В своем исследовании я проанализировал взаимосвязь между размером чистой прибыли для предприятия ОАО «Роснефть» и кредитного рейтинга международного агентства Standard&Poor’s. Наблюдается тесная взаимосвязь и корреляция, показанная на рисунке ниже – это доказывает важность такого показателя как чистая прибыль как критерий инвестиционной привлекательности не только на национальном пространстве, но и на международной арене.

Резюме

Чистая прибыль является важнейшим показателем результативности и эффективности деятельности предприятия. Чистую прибыль отражает инвестиционную привлекательность для инвесторов, платежеспособность для кредиторов, устойчивое развитие для поставщиков и партнеров, эффективность/результативность деятельности для акционеров и собственников. Для анализа чистой прибыли используют два метода: факторный и статистический. На основе факторного метода анализа оценивается абсолютное и относительное влияние различных показателей на формирование чистой прибыли. Статистический метод базируется на прогнозировании временных рядов изменения чистой прибыли. Проведенное исследование тесноты связи кредитного рейтинга международного рейтингового агентства Standard&Poor’s доказывает значимость показателя чистой прибыли в оценке предприятия на международной финансовой арене.

Автор: к.э.н. Жданов Иван Юрьевич

Как рассчитать чистую прибыль (формула расчета)?

Показатель чистой прибыли: кто, где и зачем его рассчитывает

Чистая прибыль и коммерческая деятельность — понятия, неразрывно связанные между собой. Ради прибыли создаются новые производства, интенсивно используются материальные и трудовые ресурсы, изыскиваются эффективные способы наращивания доходности коммерческой деятельности.

Чистая прибыль — один из важных итоговых показателей работы любой фирмы. В получении чистой прибыли заинтересовано не только руководство и собственники компаний. Хорошие показатели чистой прибыли привлекают новых инвесторов, способствуют принятию положительных решений о выдаче фирме кредитов, а также укреплению авторитета компании в рыночных условиях хозяйствования.

Именно чистая прибыль позволяет фирмам развивать материальную базу, вкладывать средства в расширение производства, совершенствование технологий и освоение передовых приемов и методов работы. Все это приводит к выходу компании на новые рынки сбыта, расширению объемов продаж и, как следствие, приросту чистой прибыли.

Как провести анализ чистой прибыли узнайте из статьи «Порядок проведения анализа чистой прибыли предприятия».

В расчете чистой прибыли принимают участие множество финансовых показателей, и формула ее расчета не так проста, как кажется на первый взгляд. В бухотчетности любой компании чистая прибыль отражена в строке 2400 отчета о финансовых результатах (ОФР), и все показатели графы 2 этого отчета участвуют в определении чистой прибыли.

О структуре и назначении ОФР узнайте из этой публикации.

Подробный алгоритм расчета чистой прибыли приведен в следующем разделе.

Как посчитать чистую прибыль?

Вопрос, как рассчитать чистую прибыль компании, встает перед каждым коммерсантом. Самый распространенный алгоритм расчета чистой прибыли — построчное заполнение ОФР, итоговой строкой которого является показатель чистой прибыли.

Схематично формулу расчета чистой прибыли (ЧП) в упрощенном варианте можно представить в следующем виде:

ЧП = В – СС – УР – КР + ПД – ПР – НП,

где:

В — выручка;

СС — себестоимость продаж;

УР и КР — управленческие и коммерческие расходы;

ПД и ПР — прочие доходы и расходы;

НП — налог на прибыль.

В строках ОФР это выглядит следующим образом:

Стр. 2400 = стр. 2110 – стр. 2120 – стр. 2210 – стр. 2220 + стр. 2310 + стр. 2320 – стр. 2330 + стр. 2340 – стр. 2350 – стр. 2410 ± стр. 2430 ± стр. 2450 ± стр. 2460.

Более подробная информация о формировании строки 2400 отчета о финансовых результатах, в том числе расчетный пример, есть в системе КонсультантПлюс. Получите пробный доступ к системе бесплатно.

Расчет чистой прибыли начинается с определения выручки (В) и себестоимости продаж (СС). Это основные исходные показатели для расчета чистой прибыли.

Формулу расчета валовой прибыли узнайте здесь.

Затем полученная разница корректируется на величину коммерческих (КР) и управленческих (УР) расходов, которые компания понесла за тот же период.

О коммерческих расходах подробнее узнайте из материала «Бухгалтерские проводки на коммерческие расходы».

В результате несложных математических действий с этими показателями выявляется прибыль от продаж (строка 2200 ОФР). Затем в целях расчета чистой прибыли показатель прибыли от продаж претерпевает дальнейшие уточнения: его увеличивают на сумму прочих доходов (ПД) и уменьшают на величину прочих расходов (ПР).

Что включают в прочие доходы, расскажем в этой публикации.

После таких действий определяется еще один вид прибыли — прибыль до налогообложения (строка 2300 ОФР). Ее также уточняют, чтобы получить показатель чистой прибыли: из нее вычитают сумму текущего налога на прибыль и учитывают влияние изменений отложенных налоговых обязательств (ОНО), отложенных налоговых активов (ОНА) и прочее влияние, не нашедшее отражение в предыдущих строках ОФР.

В результате перечисленных корректировок и уточнений определяется чистая прибыль компании. Расчеты чистой прибыли возможны за любой период работы: смену, сутки, неделю, декаду, месяц и т. д. Главное, чтобы все участвующие в расчете чистой прибыли показатели были рассчитаны за один и тот же период времени.

О том, каким еще способом определяется чистая прибыль, расскажем в следующем разделе.

Влияние основных показателей деятельности компании на чистую прибыль

Чистая прибыль является многокомпонентным показателем — это видно из состава ее расчетной формулы. При этом каждый участвующий в расчете параметр также сложносоставной. Например, выручка фирмы может подразделяться по разным направлениям деятельности или географическим сегментам, но весь ее объем должен найти свое отражение в формуле расчета чистой прибыли.

О том, как связаны выручка и валовый доход фирмы, см. статью «Как правильно рассчитать валовый доход?».

Такой показатель, как себестоимость, в тех или иных компаниях может иметь различную структуру и по-разному влиять на чистую прибыль. Так, не стоит ожидать большой чистой прибыли, если на производимую компанией продукцию тратятся суммы, равные или превышающие объем полученной выручки (такое возможно при материалоемких или трудоемких производствах либо применении устаревших технологий).

Влияние на чистую прибыль коммерческих и управленческих расходов очевидно: они уменьшают ее. Величина такого уменьшения напрямую зависит от способности менеджмента компании рационально подходить к структуре и объемам данного вида издержек.

Однако даже при нулевой или отрицательной прибыли от продаж, на которую влияют перечисленные выше показатели, можно получить чистую прибыль. Это связано с тем, что, помимо прибыли от основной деятельности, фирма может зарабатывать дополнительный доход. Об этом речь пойдет в следующем разделе.

Роль прочих доходов и расходов в формировании чистой прибыли

Зачастую основная деятельность компании не приносит ей желаемой чистой прибыли. Особенно часто это происходит на первоначальном этапе становления фирмы. В этом случае большим подспорьем могут послужить полученные компанией дополнительные доходы.

Например, можно получать прибыль от участия в других компаниях или успешно вкладывать свободные денежные средства в ценные бумаги. Полученный доход будет способствовать увеличению чистой прибыли. Даже обычный договор с банком об использовании остатка денег на расчетных счетах фирмы за определенный процент позволит компании получить дополнительный доход, что обязательно скажется на показателе ее чистой прибыли.

Но если фирма использует в работе заемные средства, начисленные за пользование кредитом проценты могут значительно снизить показатель чистой прибыли — о таком влиянии факта привлечения заемных средств на чистую прибыль забывать не стоит. Сумма процентов по заемным обязательствам (даже рассчитанная по рыночной ставке) может серьезно уменьшить чистую прибыль, а в определенных случаях привести к убыткам и банкротству.

Могут ли с главбуха взыскать долги фирмы при банкротстве, узнайте по ссылке.

Значительное влияние на чистую прибыль оказывают разнообразные доходы и расходы, не связанные с основной деятельностью фирмы. К примеру, сдача в аренду неиспользуемых площадей или оборудования может принести неплохой дополнительный доход и положительно сказаться на показателе чистой прибыли. Чистая прибыль возрастет, если реализовать активы компании, не используемые в ее деятельности.

При этом не стоит забывать о необходимости постоянного контроля за составом и величиной прочих расходов — при их росте чистая прибыль снижается. Например, чистая прибыль может снизиться в результате чрезмерного расходования денег на благотворительность и в иных аналогичных случаях.

Как расходы на благотворительность отразить в бухучете, расскажем в этом материале.

Чистая прибыль предприятия — это показатель, рассчитываемый по-разному

Чистая прибыль, формула расчета которой была описана в предыдущих разделах, может быть определена и иным способом. Например:

Стр. 2400 = стр. 2300 – стр. 2410

Чистая прибыль, формула расчета которой приведена выше, равна прибыли до налогообложения за вычетом налога на прибыль.

Такой алгоритм расчета чистой прибыли носит упрощенный характер и может использоваться, например, малыми предприятиями, которые вправе не применять ПБУ 18/02 «Учет расчетов по налогу на прибыль».

ВАЖНО! Критерии малых предприятий приведены в ФЗ от 24.07.2007 № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации».

Подробнее о критериях для малых предприятий см. в этой статье.

Информация об отложенных налоговых активах и обязательствах формируется в бухучете и требуется для отражения разниц, возникающих между налоговым и бухгалтерским учетом.

Итоги

Чистая прибыль представляет собой комплексный показатель, включающий все виды полученных фирмой доходов с учетом произведенных расходов. Если издержки компании превышают совокупность выручки от продаж и дополнительных прочих доходов, то можно говорить об отсутствии чистой прибыли и убыточности деятельности компании.

Чистая прибыль позволяет коммерсантам расширять свой бизнес, осваивать новые технологии и рынки сбыта, что, в свою очередь, позитивно сказывается на величине прироста чистой прибыли.

Более полную информацию по теме вы можете найти в КонсультантПлюс.Полный и бесплатный доступ к системе на 2 дня.

Чистая прибыль — что это такое, формулы расчета и анализ

Чистая прибыль и предпринимательская деятельность считаются неразрывно связанными между собой понятиями, ведь получение прибыли – одна из главных целей любого бизнеса. Получение прибыли необходимо не только руководству и собственникам предприятия. Хорошие показатели чистой прибыли могут привлечь новых инвесторов, повлиять на принятие положительного решения о выдаче предприятию кредитов, а также укрепить авторитет компании в условиях рыночной экономики.

При правильном расчёте чистой прибыли можно определить как доходность предприятия, так и стратегию его дальнейшего развития. Лишь её положительное значение свидетельствует об успешном росте и развитии предприятия, а именно об его эффективной работе и окупаемости затрат. Отрицательное же значение указывает на отсутствие чистой прибыли и убыточность деятельности предприятия.

Именно чистая прибыль способствует развитию материальной базы, вложению средств в расширение производства, модернизации технологий и освоению передовых методов работы. В связи с этим расширяется объём продаж, предприятие выходит на новые рынки сбыта и впоследствии происходит прирост чистой прибыли.

Суть понятия, простые примеры и формулы расчёта

Чистая прибыль представляет собой итоговую часть дохода, оставшуюся после уплаты налогов, заработной платы, аренды и прочих обязательных ежемесячных расходов. Размер чистой прибыли – один из важных показателей для любого предприятия, ведущего хозяйственную деятельность. По результатам расчёта этого показателя можно судить о финансовом состоянии предприятия, его конкурентоспособности и платёжеспособности. Если наблюдается рост размера прибыли, то это свидетельствует об эффективности производства. Обратная же динамика указывает на убыточность и скорое банкротство предприятия.

Формула расчёта чистой прибыли выглядит так:

Выручка – Себестоимость продаж – Управленческие и коммерческие расходы + Прочие доходы – Прочие расходы – Налог

Или

Прибыль до налогообложения + Чрезвычайные доходы – Чрезвычайные расходы – Налог

Приведём простой пример. ИП решил заняться продажей бытовой техники через интернет. Через три месяца работы можно наблюдать такой финансовый результат:

- Доход от продажи товаров составил 680 000.

- Общие расходы составили 600 000. На закупку бытовой техники ушло 350 000, на создание и обслуживание сайта – 50 000, на рекламу товаров – 100 000, прочие расходы (возврат бракованных товаров, ремонт техники, скидки и пр.) – 100 000.

- 680 000 (доход) – 600 000 (расход) – налоговый % = Чистая прибыль

Данный расчёт наглядно демонстрирует, что у ИП остался в плюсе и у него есть доход, который он может использовать в личных целях или же инвестировать его в развитие своего бизнеса, в данном случае интернет-магазина. В отличие от небольших предприятий, вычислить чистую прибыль крупных организаций намного сложнее. Для начала производится расчёт составных доходов и расходов, а уж потом вычисляется чистая прибыль.

Существуют и другие формулы расчёта данного показателя. На первый взгляд они кажутся разными, но по смыслу и результату они одинаковые: отдельно складываются все доходы и расходы, затем из суммы дохода вычитается сумма расходов и от полученной суммы вычитается налог.

Чистую прибыль можно вычислить по основной (развёрнутой) формуле:

Сумма финансовой, операционной и валовой прибыли – Налоговый процент

Каждый вид прибыли рассчитывают отдельно:

- Финансовая = Финансовые доходы – Финансовые расходы;

- Операционная = Операционные доходы – Операционные расходы;

- Валовая = Доход с продаж – Себестоимость продукции.

В качестве примера возьмём крупную фирму и вычислим её чистую прибыль за 2019 г.

| Доходы и расходы | Сумма |

| Реализация товаров | 2,5 млн. р. |

| Себестоимость продукции | 1,5 млн. р. |

| Сдача в аренду склада | 200 тыс. р. |

| Финансовые вложения | 15 тыс. р. |

| Доходы с финансовых вложений | 300 тыс. р. |

| Прочие расходы | 150 тыс. р. |

Исходя из данных таблицы, рассчитаем валовую, финансовую и операционную прибыль, а также налоги.

Валовая = 2 500 000 – 1 500 000 = 1 000 000

Финансовая = 300 000 – 15 000 = 285 000

Операционная = 200 000 – 150 000 = 50 000

Налоги = (285 000 + 1 000 000)*20% = 257 000

Теперь рассчитаем чистую прибыль:

285 000 + 1 000 000 – 257 000 = 1 028 000

Если у предприятия есть большой долг, то рассчитанную чистую прибыль нужно считать убытком, который покажет, в какой мере можно погасить имеющиеся долги перед кредиторами.

Для чего нужен расчёт прибыли

Расчёт прибыли предприятия необходим для:

- Оценки выполнения плана по прибыли. В начале своей деятельности или при запуске нового проекта составляют бизнес-план, который содержит прогноз развития, подсчёты расходов и доходов, а также предполагаемый срок выполнения работы. Бизнес-план составляется с учётом всех возможных факторов влияния на развитие компании. После подсчёта реальной, чистой прибыли, за вычетом всех необходимых отчислений и платежей, её сравнивают с запланированной, и уже далее делают выводы. Если размер прибыли меньше, чем предполагалось изначально, то владелец бизнеса сможет определить, какие действия и решения ошибочные, и что нужно предпринять, чтобы их исправить.

- Определения резервов дальнейшего роста прибыли. Если при расчётах очевидно, что себестоимость продукции слишком высока, значит нужно сконцентрироваться на поиске новых поставщиков сырья. Снижение затрат при неизменной цене повлечёт за собой увеличение прибыли. Привлечь внимание покупателей к компании и продукции можно с помощью разработки рекламных кампаний, промо-акций и презентаций. В некоторых случаях для повышения интереса к товару используют новую упаковку.

- Корректировки стратегии развития предприятия. Расчёт показателей чистой прибыли помогает решить, в каком направлении нужно двигаться, чтобы увеличить доходность компании. К примеру, если выявится, что один вид товаров приносит маленькую прибыль или же вовсе её не приносит, руководство должно задуматься о том, насколько необходим выпуск этого товара и не будет ли лучше прекратить его выпускать. Все же освободившиеся ресурсы можно направить на выпуск наиболее выгодных и востребованных у покупателей товаров.

Способы анализа

| Способ | Описание |

| Факторный | Главная цель составления данного расчёта – определить причины изменения размера прибыли. Уменьшение чистой прибыли свидетельствует о возможном обесценивании денег или изменениях внутри компании. Все факторы, от которых зависит размер чистой прибыли, делятся на две категории: внешние и внутренние. К внешним факторам относятся:

В категорию внутренних факторов входят:

При проведении факторного анализа необходим учёт стоимости самой продукции, размера сопутствующих затрат, дополнительных издержек и объёма выручки, полученной от продажи продукции |

| Статистический | Данный способ анализа проводят для того, чтобы изучить структуру и размер прибыли, полученной предприятием за определённый период времени. Помимо этого, при помощи статистического анализа можно:

|

Для определения финансового состояния предприятия и оценки его прибыльности и окупаемости следует произвести анализ рентабельности. При этом, нужно учитывать то, что рентабельность предприятия – это не подсчёт денежной суммы, а меры для получения максимальной прибыли при минимальных расходах. С помощью данного анализа можно определить насколько эффективно используются все ресурсы предприятия: денежные, материальные, производственные и т. д.

Распределение

Порядок распределения прибыли регулируется уставом компании и разделяется согласно распределённым долям участников. Чтобы распределить чистую прибыль, для начала нужно организовать собрание участников компании, и только после принятия общего решения выплачивать деньги каждому участнику. Если же участник только один, к примеру, ИП, то он самостоятельно решает, куда будет направлена полученная чистая прибыль.

Чистую прибыль можно направить на:

- Создание социального и инвестиционного фонда;

- Увеличение уставного капитала;

- Формирование резервного капитала;

- Выплату дивидендов владельцам ценных бумаг.

Видео по теме:

Способы увеличения

Чистая прибыль – важный экономический показатель, наглядно демонстрирующий уровень доходности предприятия. Увеличение прибыли в течение отчётного периода говорит о высоком спросе на продукцию на рынке. Многие крупные компании работают со специальными агентствами, занимающимися разработкой различных стратегий, направленных на увеличение дохода. Но небольшие производственные предприятия не обладают нужным количеством финансовых ресурсов, которые можно было бы использовать для сотрудничества с подобными агентствами. Исходя из этого, повышается актуальность вопроса о способах увеличения прибыли.

Для начала необходимо проведение внутреннего анализа производственного процесса, после чего оценивается работа маркетингового отдела. Затем нужно заняться разработкой стратегии, которая будет способствовать снижению производственных издержек и увеличению объёмов проданной продукции. Проведение таких профилактических мероприятий практикуется всеми предпринимателями. Однако, многие владельцы частных организаций не обращают внимание на незаметные факторы, влияющие на размер доходов.

Повысить доходность предприятия можно путём сокращения штата и понижения заработной платы сотрудников. Кроме этого, нужно провести оптимизацию товарных запасов и увеличить маржу. С помощью улучшения качества товаров и снижения себестоимости производства можно повысить производственную мощность предприятия, а это, в свою очередь, окажет положительное влияние на размер прибыли.

Для увеличения размера получаемой прибыли необходимо повысить производительность труда и внедрить новые технологические процессы. Также помимо всего вышеперечисленного, руководство предприятия должно принять меры по освоению новых рынков и расширению торговой сети.

Как определяется чистая прибыль предприятия

При анализе деятельности компании экономист оценивает такие показатели, как прибыль и чистая прибыль. Поскольку понятие прибыли неоднородно, разница в этих терминах весьма внушительна. Разберемся, какова специфика каждого из них.

Прибыль и чистая прибыль: разница

По общим правилам под прибылью понимается разность между доходами фирмы (от продажи выпущенной продукции) и затратами, понесенными в процессе производства и реализации (например, оплата поставок сырья, труда персонала фирмы, привлеченных посредников и др.). На самом деле экономисты всегда рассматривают несколько видов прибыли: валовую, прибыль от продаж, прибыль до уплаты налогов и, наконец, чистую прибыль.

Валовую прибыль находят как разность между выручкой от реализации товаров (уменьшенной на сумму НДС и акциза) и их себестоимостью.

Прибыль от продаж – это показатель валовой прибыли, уменьшенный на размер коммерческих и управленческих затрат.

Прибыль до налогообложения вычисляют, корректируя прибыль от продаж на суммы дохода или расхода от операций, не связанных с основной деятельностью (внереализационных).

И лишь теперь можно рассматривать формирование чистой прибыли. Она соответствует прибыли до налогообложения, уменьшенной на сумму уплаченных налогов и других необходимых налоговых расходов, например, выплат постоянных налоговых обязательств. Из показателя чистой прибыли вычитают и чрезвычайные расходы (если они были понесены).

Итак, чистая прибыль предприятия – это только доля прибыли фирмы, оставшаяся после осуществления всех необходимых платежей. Она является капиталом, который может использоваться в интересах владельцев компании — например, инвестироваться в развитие производства, направляться на пополнение основных и оборотных активов, поощрение персонала фирмы, выплату дивидендов и т. п.

Представленные выше виды прибыли – взаимосвязанные между собой экономические категории, с подсчетом которых сталкивается любая компания – от начинающего бизнесмена до огромных корпораций. Разобравшись, в чем состоит отличие прибыли от чистой прибыли, поговорим о чистой прибыли, как об экономическом показателе.

Чистая прибыль: как определяется и от чего зависит

Сумма чистой прибыли, определяемой как доход компании от производственной и коммерческой деятельности, уменьшенный на сумму всех расходов предприятия – показатель экономического здоровья компании. На нее влияют внутренние и внешние факторы. К внутренним относятся:

величина выручки;

- величина себестоимости реализованных товаров;

- структура затрат;

- цены на продукцию;

- уровень налоговой нагрузки на компанию и др.

В меньшей мере на прибыль компании оказывают влияние внешние факторы, такие как климатические и социально-экономические условия региона, цены на ресурсы, предложения транспортников и др.

Анализ чистой прибыли

Экономист, анализируя сумму чистой прибыли, сравнивает ее с прибылью предыдущих периодов, вычисляя абсолютные и относительные величины расхождений.

Увеличение чистой прибыли говорит о росте производства продукции и продаж, снижении себестоимости, улучшении свойств, характеристик и структуры выпускаемой продукции, возможно об избавлении от простаивающего оборудования (его продаже или сдаче в аренду), грамотном использовании производственных площадей и имеющихся ресурсов.

Снижение чистой прибыли говорит об уменьшении объема продаж, росте себестоимости продукции, возможном завышении цены продукта, из-за чего снизились показатели реализации. Если с производственными вопросами все в порядке, то следует обратить внимание на снижение производительности труда и качества выпускаемого продукта, нарушение условий труда и другие факторы. Снижение прибыли – индикатор, на который ориентируется руководство компании и, соответственно, ищет пути разрешения возникающих проблем, разрабатывая мероприятия для оздоровления ситуации.

Чистая прибыль в отчете о финансовых результатах

Сумму чистой прибыли за отчетный период отражают в строке 2400 Отчета о финансовых результатах (ОФР), где показываются все доходы и расходы компании, выводится финансовый результат. В отличие от ОФР в балансе показатели строк формируются нарастающим итогом. Поэтому случаи идентичности сумм чистой прибыли в балансе (в строке 1370 в составе нераспределенной прибыли) и в ОФР довольно редки. Совпасть показатели могут лишь во вновь созданной компании или при условии полного распределения прибыли и обнулении балансовой строки перед началом отчетного периода.

Распределение чистой прибыли

Сумма чистой прибыли, оставшаяся в распоряжении фирмы, распределяется предприятием самостоятельно. Направления использования чистой прибыли могут быть самыми разнообразными. Из ее средств формируют фонды – накопления, потребления, резервные.

Фонд накопления, используется, в основном, на развитие компании в техническом плане – приобретаются новые активы и технологии, финансируются проведения научно-исследовательских изысканий, проводится разработка проектов и другие мероприятия. Из фонда потребления выплачивают дивиденды держателям акций, не связанные с производством премии работникам, материальную помощь и другие социальные проекты.

Резервные фонды формируют для погашения непредвиденных затрат, связанных со стихийными проявлениями или имеющими производственный характер. Например, создают резерв по сомнительным долгам для стабилизации финансового состояния компании при возникновении просроченной задолженности дебиторов.

Чистая прибыль: формула расчета | Современный предприниматель

Получение прибыли является целью деятельности любого коммерческого предприятия. В экономическом анализе используются несколько видов прибыли, в зависимости от того, какие группы затрат включаются в расчет. Но на практике собственников бизнеса и инвесторов в первую очередь интересует чистая прибыль. Рассмотрим, почему этот показатель так важен и как рассчитать чистую прибыль.

Понятие чистой прибыли

Под чистой прибылью понимают финансовые ресурсы, оставшиеся в распоряжении предприятия после того, как произведены все необходимые для деятельности предприятия затраты и уплачены обязательные платежи в бюджет. Чистая прибыль по решению собственников может быть направлена на выплату дивидендов, либо частично или полностью вложена в развитие бизнеса.

Этот показатель является одним из ключевых при оценке результатов деятельности компании ее владельцами. Внешние пользователи информации о предприятии (например, инвесторы или банки) также в первую очередь интересуются таким показателем, как чистая прибыль. Формула расчета чистой прибыли включает в себя все основные показатели, характеризующие результаты деятельности организации. Как найти чистую прибыль – рассмотрим в следующем разделе.

Как посчитать чистую прибыль — формула

Расчет чистой прибыли является завершающим этапом подведения итогов деятельности предприятия. Необходимо уже знать все основные экономические показатели, чтобы произвести расчет чистой прибыли. Формула, показывающая, как рассчитывается чистая прибыль, в общем случае выглядит следующим образом:

ЧП = В – СС – КР – УР + ПД – ПР — НП +(-) НР

Рассмотрим каждый из показателей, которые включает в себя приведенная формула чистой прибыли.

В – выручка от реализации. В данную статью включаются все доходы организации от основной деятельности.

СС – себестоимость продаж. Это расходы, непосредственно связанные с производством или реализацией. Для торговой компании в данную статью включается стоимость закупки товаров, а для производственной — прямые расходы на выпуск (материалы, зарплата рабочих, электроэнергия и т.п.).

КР – коммерческие расходы. В эту статью включаются затраты на продажу продукции (товаров). В частности, сюда относится заработная плата работников коммерческой службы, реклама, услуги грузового транспорта, содержание складов и т.п.

УР – управленческие расходы. В данную статью входят затраты на управление предприятием. Это — зарплата управленческого персонала, содержание офисных помещений и легкового транспорта, информационно-консультационные услуги и т.п.

ПД – прочие доходы. В данную статью входят доходы, не связанные с основной деятельностью фирмы. Например, производственное предприятие может сдавать в аренду неиспользуемые цеха.

ПР – прочие расходы. Эта статья по экономическому смыслу аналогична предыдущей и содержит расходы, не связанные с основной деятельностью. Это могут быть, например, услуги банка или курсовые разницы.

НП – налог на прибыль.

НР – налоговые разницы. В данной статье учитываются отклонения между прибылью по данным бухгалтерского и налогового учета. Они могут возникнуть, например, из-за разных методов начисления амортизации. Налоговые разницы могут как увеличивать, так и уменьшать прибыль, в зависимости от принятых на предприятии методик учета отдельных видов затрат.

Как посчитать чистую прибыль по данным бухгалтерской отчетности

Основным источником информации о результатах деятельности предприятия для внешних пользователей является бухгалтерская отчетность. Все перечисленные в предыдущем разделе статьи доходов и расходов содержатся в отчете о финансовых результатах (форма № 2). Этот отчет можно считать наглядным примером того, как рассчитать чистую прибыль. Формула для ее расчета по строкам формы № 2 выглядит следующим образом:

Стр. 2400 = стр. 2110 – стр. 2120 — стр. 2210 — стр. 2220 + стр. 2340 – стр. 2350 – стр. 2410

Также чистую прибыль можно увидеть и в балансе, но не в таком явном виде, как в форме № 2. Для этого нужно вычислить разность значений показателя «Нераспределенная прибыль» (строка 1370) за соседние отчетные даты. Эта разность и будет соответствовать чистой прибыли за период между этими датами. Но здесь нужно отметить, что такой способ позволяет верно определить чистую прибыль не всегда, а только в том случае, когда за расчетный период не происходило распределение прибыли между учредителями или другое ее использование (например, формирование фондов).

Вывод

Одним из основных показателей, характеризующих результаты деятельности коммерческой организации, является чистая прибыль. Формула для ее расчета включает в себя все статьи доходов и расходов предприятия. Чистая прибыль показывает, какими средствами могут располагать собственники бизнеса после перечисления всех обязательных платежей. В бухгалтерской отчетности чистую прибыль проще всего определить по данным отчета о финансовых результатах.

Чистая прибыль (Net profit). Формула чистой прибыли, как рассчитать, показатели, составляющие

Проще всего определить чистую прибыль как остаток дохода от деятельности после уплаты из него всех обязательных расходов. Иногда чистую прибыль могут называть «чистым доходом», «свободным остатком», в англоязычном мире – «net profit» и пр.

Последние новости:

Собственное значение чистой прибыли состоит в том, что именно она является конечной целью любой предпринимательской инициативы. Это реальный показатель коммерческого успеха предприятия.

Чистую прибыль можно представить в абсолютных показателях, т.е. в денежном выражении и в процентах к другим величинам, например к валовому доходу, сумме вложений и др. Все варианты оценки чистой прибыли могут иметь могут быть востребованы в зависимости от целей анализа. Например, общая сумма чистой прибыли дает предпринимателю возможность решить стоит ли проект вложенных усилий, процентное отношение чистой прибыли к вложениям определяет интерес инвесторов к предприятию. Таким же образом удобно рассчитывать рентабельность внутриэкономических процессов, издержек и других показателей

Формула чистой прибыли

Чистая прибыль это не произвольное понятие. Ее вычисление подчиняется четким правилам. Варианты расчета отличаются только степенью обобщения или детализации доходных и расходных статей. Например, самая простая формула чистой прибыли выглядит так:

Чистая прибыль = общая прибыль – сумма всех расходов.

В качестве самой распространенной можно привести такую формулу:

Чистая прибыль = прибыль до налогообложения – налог на прибыль.

Более профессиональным можно считать определение чистой прибыли в Отчете о прибылях и убытках. Согласно принятым в Беларуси правилам ведения учета она рассчитывается так:

Чистая прибыль = Прибыль до налогообложения –/+ Налог на прибыль –/+ Изменение отложенных налоговых активов –/+ Изменение отложенных налоговых обязательств –/+ Прочие налоги и сборы, исчисляемые из прибыли.

Добавление к знаку « – » знака « + » в составляющих формулы делается на тот случай, если показатели расходных статей будут иметь отрицательное значение, такое может случиться, например, при переплате в прошлые периоды.

При расчете термин «чистая прибыль» может трансформироваться в «убыток». По сути это одно и то же понятие, т.е. результат сделки в положительном или отрицательном значении.

Использование чистой прибыли

Может показаться, что чистая прибыль последнее звено в цепочке расчетов. Это не так. Если на чистую прибыль могут претендовать несколько получателей, она становится нераспределенным доходом. Сумма такого дохода подлежит распределению между собственниками пропорционально долей в общем капитале. В акционерных обществах это называется «доходом на акцию». Часть чистой прибыли не использованная на выплату дивидендов называется «нераспределенной прибылью».

Стоит заметить, что объектом распределения может стать не только чистая прибыль, но и прочие, в том числе незапланированные доходы.

Кроме разделения чистой прибыли на доли сообразно числу собственников существуют другие варианты распределения свободных средств. Они могут расходоваться на:

- Потребление – иначе расходование на личные нужды получателей. Выплата дивидендов обычно относится к этому варианту;

- Накопление – размещение средств на счетах в банках, покупка ценностей и прочих ликвидных активов;

- Инвестирование – здесь различают внешнее и внутреннее размещение вложений. В первом случае средства идут на развитие собственного предприятия, во втором — деньги вкладываются в посторонние проекты ради получения дохода от такого вложения.

Также иногда говорят о создании резервных фондов, вложении в социальную сферу и пр. Однако, все варианты использования чистой прибыли можно так или иначе свести к трем перечисленным выше категориям.

Если вы заметили ошибку в тексте новости, пожалуйста, выделите её и нажмите Ctrl+Enter

Что такое чистая прибыль простыми словами

На чтение 9 мин. Просмотров 833 Опубликовано

Для того чтобы вести успешный бизнес в тяжелых экономических условиях, предпринимателю необходимо обладать финансовой грамотностью и лидерскими качествами. В противном случае компанию ждет неминуемое банкротство. Незнание законов коммерческой деятельности является непозволительной роскошью, которая может стать причиной плачевного результата. В данной статье мы предлагаем обсудить вопрос о том, что такое чистая прибыль простыми словами понятными для каждого обывателя.

Чистая прибыль — это сумма, которая остается после формирования фонда оплаты труда и уплаты налогов, отчислений, обязательных платежей

Чистая прибыль — это сумма, которая остается после формирования фонда оплаты труда и уплаты налогов, отчислений, обязательных платежейЧто такое чистая прибыль

Чистая прибыль является частью выручки, которая остается после вычета всех производственных затрат, оплаты коммунальных платежей и налоговых взносов. Эти денежные средства используются для освоения новых рынков, увеличения производственной мощности и стимулирования работников. Размер чистой прибыли оказывает влияние на методику расчетов дивидендов, которые выплачивают держателям ценных бумаг и учредителям компании. Также данные средства используются для создания внутренних фондов с целью увеличения размера необоротных активов и увеличения объемов производимой товарной продукции.

По словам экспертов в сфере экономического анализа, размер чистой прибыли является одним из важных показателей для каждой организации, ведущей хозяйственную деятельность. Рост размера прибыли свидетельствует о результативности производства. Обратная динамика говорит о том, что предприятие находится на гране банкротства. Для того чтобы определить размер чистой прибыли, необходимо получить информацию об объеме валового дохода. Валовый доход является суммой денежных средств, полученных от продажи товарной продукции или услуг. Нужно отметить, что данная статья доходов компании не содержит в себе стоимость той продукции, что была возвращена потребителями.

После определения размера валового дохода, рассчитывается величина производственных издержек. Эти действия позволяют определить размер валовой прибыли, которая является разницей между доходом и себестоимостью выпуска продукции. Далее необходимо определить размер дополнительных затрат, которые включают в себя:

- траты на освоение новых рынков;

- затраты на заключение договоров с контрагентами;

- непредвиденные расходы;

- затраты на оплату штрафных санкций от контролирующих органов.

Чистая прибыль предприятия – это результат вычитания себестоимости товаров из размера валового дохода. Отрицательное значение данного показателя демонстрирует убыточность компании. Каждый предприниматель самостоятельно выбирает различные методы использования полученных денежных средств. Финансовые ресурсы могут быть направлены как на создание внутренних фондов компании, так и на накопительные счета. Некоторые предприниматели перечисляют часть чистой прибыли в благотворительные организации.

Как рассчитать (формула)

Для того чтобы рассчитать размер чистой прибыли, следует вычесть из дохода все производственные затраты, а также издержки, связанные с оплатой налогов. Нужно отметить, что существует несколько различных методик составления расчетов, которые объединяются единым экономическим смыслом.

Для расчета размера чистой прибыли может использоваться формула: «В-СТ-УКР-ПР-Н=ЧП». В данной формуле, «В» отражает размер выручки, а «СТ» себестоимость товаров. Сокращение «УКР» обозначает управленческие и коммерческие издержки, «ПР» отражает размер прочих расходов, а «Н» является суммой налогового обложения.

Чистая прибыль показывает насколько в действительности выгодно работать в том или ином направлении

Чистая прибыль показывает насколько в действительности выгодно работать в том или ином направленииТакже можно использовать формулу: «ФП+ВП+ОП-СМ=ЧП». В этой формуле, «ФП» отражает размер финансовой прибыли, «ВП» — валовая прибыль, а «ОП» объем операционной прибыли. Из результата сложения данных показателей следует отнять сумму налогообложения.

Чистая прибыль – это один из важных экономических показателей, который отображается в последней строке бухгалтерского баланса. Формула по балансу выглядит следующим образом:

СТР2110-СТР2120-СТР2210-СТР2220-СТР2310-СТР2320-СТР2330-СТР2340-СТР2350-СТР2410=СТР2400, где:

- СТР2110 – размер полученной выручки.

- СТР2120 – себестоимость реализации продукции.

- СТР2210 – объем коммерческих расходов.

- СТР2220 – управленческие издержки.

- СТР2310 — величина дохода, полученного путем участия в сторонних проектах.

- СТР2320 – полученные проценты.

- СТР2330 – уплаченные проценты.

- СТР2340 – размер прочих доходов.

- СТР2350 – объем дополнительных расходов.

- СТР2410 – размер налогового обложения.

- СТР2400 – размер чистой прибыли.

СТР2400 чистая прибыль (убыток) – это размер денежных средств, оставшихся после оплаты налогов и страховых взносов.

Схема получения

Для того чтобы определить объем денежных средств, который остается у предприятия, необходимо узнать размер выручки, полученной путем реализации товарной продукции. Из данного показателя следует вычесть себестоимость производства данной продукции и сумму эксплуатационных издержек. Эти действия позволяют узнать размер прибыли, полученной от реализации товарной продукции.

На следующем этапе вычислений следует отнять от прибыли, полученной путем реализации продукции, объем операционных доходов и расходов. Данные действия позволяют определить размер прибыли, полученной благодаря ведению финансово-хозяйственной деятельности. Далее из этого показателя следует вычесть размер внереализационных доходов и расходов, налогооблагаемую прибыль и величину самого налога. Все вышеперечисленные действия являются схемой получения ЧП.

Место чистой прибыли в системе учета доходов

ЧП является одним из важных показателей экономического анализа результативности деятельности компания. Для того чтобы понять место чистой прибыли в системе учета доходов, следует изучить взаимосвязь ЧП с другими видами дохода. Ниже мы привели наглядную схему, которая демонстрирует связь между каждым типом прибыли:

Чистая прибыль – это разница между доходами компании от реализации продукции и расходами на ее производство

Чистая прибыль – это разница между доходами компании от реализации продукции и расходами на ее производствоКаждый из этих экономических показателей дает информацию об эффективности хозяйственной деятельности компании. Маржинальная прибыль демонстрирует результативность реализации товаров. Операционная прибыль предоставляет информацию об эффективности производственной деятельности. Налогооблагаемая прибыль – размер денежных средств, где не учитываются доходы и расходы, связанные с дополнительной деятельностью компании. Учитывая все вышесказанное можно сделать вывод, что чистая прибыль является суммой денежных средств, очищенных от всех трат, понесенных компанией.

Как используется (направления, цели)

Как показывает практика, каждый предприниматель самостоятельно решает куда направить полученную ЧП. Она может использоваться для оплаты имеющихся долговых обязательств или создания фонда, который будет использоваться с целью дальнейшего продвижения компании на рынке. Нужно отметить, что в действующем законодательстве отсутствует регламент, регулирующий порядок распределения ЧП. Согласно установленным правилам, свободные финансовые средства должны быть направлены на покрытие нужд, не противоречащих букве закона.

Большинство организаций используют ЧП для создания социального или инвестиционного фонда. Помимо этого, данные денежные ресурсы применяются при формировании резервного капитала и выплаты дивидендов владельцам ценных бумаг. При наличии финансовой возможности, денежный поток может быть направлен на увеличение объема уставного фонда.

Способы анализа чистой прибыли

На сегодняшний день экономические аналитики используют две основных методики оценки чистой прибыли.

Это важнейший показатель для любого бизнеса, поскольку он отражает его рентабельность

Это важнейший показатель для любого бизнеса, поскольку он отражает его рентабельностьФакторный

Главной целью составления данных расчетов – определение причин изменения размера прибыли. Если уменьшилась чистая прибыль — это говорит о возможном обесценивании денежных средств или изменениях внутри предприятия. Все факторы, влияющие на размер ЧП, подразделяются на две группы: внешние и внутренние причины. К категории внешних факторов можно отнести изменения действующего законодательства, природные катаклизмы, рыночные изменения, рост конкуренции и изменения условий договоренности с контрагентами. Помимо этого, следует учитывать рост цен на сырье, расходные материалы, коммунальные платежи, а также политику страны.

К группе внутренних факторов можно отнести изменения в штате сотрудников, снижение или увеличение производственной мощности, а также увеличение размера арендной платы. Помимо всего вышеперечисленного, следует учитывать, рост или падение стоимости самой продукции и размер налогообложения. Во время проведения факторного анализа следует учитывать стоимость самого продукта, размер сопутствующих затрат, объем выручки, полученной от реализации продукции и дополнительные издержки.

Статистический

Данный вид экономического анализа проводится с целью изучения структуры и размера прибыли, которую получает компания за определенный временной промежуток. Данная оценка позволяет получить информацию об эффективности финансовых отношений и динамике прибыли. Проведение статистического анализа позволяет определить финансовую стабильность компании и оценить целесообразность использования денежных ресурсов. Помимо этого, данная операция позволяет получить сведения о структуре и динамике балансовой прибыли.

Есть ли связь с кредитным рейтингом

Довольно часто можно услышать вопрос о наличии взаимосвязи между ЧП и кредитным рейтингом. Как показывает практика, данный показатель является одним из важных элементов экономического анализа. Именно этот элемент позволяет определить инвестиционную привлекательность проекта как на отечественном рынке, так и в международном бизнес-сообществе.

Ниже приведено сравнение динамики ЧП компании ОАО «Роснефть» и её кредитного рейтинга:

Валовая прибыль – это разница между доходами, полученными от реализации продукции, и расходами на ее производство, отраженными в балансе

Валовая прибыль – это разница между доходами, полученными от реализации продукции, и расходами на ее производство, отраженными в балансеКак увеличить чистую прибыль

Как уже было сказано выше, ЧП является одним из наиболее важных экономических показателей, наглядно демонстрирующих уровень доходов компании. Если прибыль компании в течение отчетного периода увеличилась, можно сделать вывод о высоком спросе продукции на рынке. Большинство крупных компаний сотрудничают со специальными агентствами, которые разрабатывают различные стратегии, направленные на увеличение доходов. Небольшие производственные предприятия не имеют должного количества финансовых ресурсов, которые могут быть использованы для сотрудничества с такими агентствами. Именно этот фактор, способствует увеличению актуальности вопроса о методах увеличения дохода.

Для этой цели необходимо провести внутренний анализ производственного процесса и оценить работу маркетингового отдела. Далее необходимо разработать стратегию, которая позволит снизить производственные издержки и увеличить количество проданной продукции. Данные профилактические мероприятия проводятся всеми предпринимателями. Однако, многие руководители частных компаний уделяют мало внимания незаметным факторам, которые влияют на размер дохода.

Увеличить доход компании можно путем сокращения сотрудников и понижения размера оплаты труда. Помимо этого, необходимо оптимизировать товарные запасы и увеличить маржу. Улучшение качества продукции в совокупности со снижением себестоимости производства позволяет увеличить мощность предприятия, что положительно отразится на размере дохода. Увеличение производительности труда и внедрение новых технологических процессов позволяет значительно увеличить размер получаемых денежных средств. Кроме всего вышеперечисленного, руководству компании необходимо принять меры, направленные на освоение новых рынков и расширения торговой сети.

Увеличение чистой прибыли говорит о росте производства продукции и продаж, снижении себестоимости, улучшении свойств, характеристик и структуры выпускаемой продукции

Увеличение чистой прибыли говорит о росте производства продукции и продаж, снижении себестоимости, улучшении свойств, характеристик и структуры выпускаемой продукцииВыводы (+ видео)

Подводя итог всему вышесказанному можно сделать вывод, что ЧП является сложным экономическим понятием. Сегодня, в действующем законодательстве отсутствует определение данного показателя и регламент, регулирующий использование денежных средств. Нужно отметить, что данный показатель не всегда отражает информацию о качестве работы компании и результативности производственного процесса. Для того чтобы получить более полные сведения, следует сопоставить размер ЧП и расходов, сопутствующих её получению.

Вконтакте

Одноклассники

Google+

Как измеряется прибыль — манекены

- Бизнес

- Бухгалтерский учет

- Как измеряется прибыль

Марк П. Хольцман

Чтобы зарабатывать деньги и преуспевать, бизнес — будь то сервисная компания или розничный торговец, или производитель — нужно создавать прибыль. Чтобы получать прибыль, компании должны продавать клиентам, сколько бы их ни было. Три ключевых компонента прибыли — это выручка, себестоимость продаж и другие виды расходов.Компании используют эту информацию для расчета чистой прибыли.

Выручка, составляющая прибыли

Выручка — это поступления от клиентов. Это фактические суммы, которые ваши клиенты дают вам или, в некоторых случаях, обещают дать вам. Термин продажи является синонимом выручки.

Например, выручка авиакомпании поступает от продажи билетов (и взимания сборов за багаж, сборов за обработку, посадочных сборов, сборов за ручную кладь и сборов за опоздание). Доходы ритейлера одежды поступают от продажи одежды покупателям.Доходы пекарни складываются из того, что голодные покупатели получают вкусные угощения.

Одно предостережение: очевидно, что компания не может фиксировать доход, пока не узнает реальную цену и не будет уверена, что покупатель заплатит. Например, если контракт Микеланджело требует, чтобы команда оценщиков оценивала выполненную работу, чтобы установить ее цену, он не может регистрировать доход, пока не будет установлена фактическая цена.

Выручка приходит только тогда, когда вы продаете то, что обычно продаете своим клиентам. Если вы продаете товар, который обычно не продаете (например, грузовик для доставки или права на название вашего здания), вы регистрируете поступление как прибыль или убыток, а не как доход.

Себестоимость продаж как составная часть прибыли

Себестоимость продажи — это стоимость покупки или изготовления продуктов, которые вы продаете. Например, предположим, что предприятие по розливу безалкогольных напитков продает банку колы за 0,50 доллара. Подумайте, что содержится в банке колы:

Вода

Карамельный цвет

Карбонизация

Подсластители

Ароматизаторы натуральные

Кофеин

Консерванты разные

Алюминий

Труда

Накладные расходы

Теперь, учитывая все эти (недорогие) ингредиенты и затраты, подумайте, сколько, вероятно, стоит произвести банку колы.Вы бы сказали 0,15 доллара за банку?

Поскольку они не производят товары сами, розничные торговцы измеряют себестоимость продаж, исходя из суммы денег, которые они заплатили за покупку товаров у поставщика.

Многие производители и розничные торговцы используют термин себестоимость проданных товаров вместо себестоимости реализации. Этот момент часто сбивает студентов с толку, поэтому не пугайтесь, если у вас немного кружится голова. Просто знайте, что независимо от названия, эти два понятия в значительной степени одно и то же.

Не путайте порядок учета стоимости проданных товаров со стоимостью непроданных товаров. При покупке или изготовлении товаров компании учитывают стоимость непроданных товаров на балансе как запасы — актив. Затем, когда товары продаются, их стоимость вычитается из запасов и включается в себестоимость продаж, которая вычитается из выручки в отчете о прибылях и убытках.

Допустим, у вас есть мини-маркет, который в прошлом году продал 1000 пакетов чипсов. Чипы стоят вам 0,50 доллара за упаковку, а общая стоимость составляет 500 долларов, но вы продали их за 0 долларов.95 за сумку, общая выручка 950 долларов. Используйте эту информацию, чтобы построить начало отчета о прибылях и убытках (где указаны все доходы и расходы).

Операционные расходы являются составной частью прибыли

Продажи не появляются сами по себе. Чтобы увеличить продажи, вы должны платить сотрудникам, рекламодателям и другим маркетологам, и это только начало. Типовые расходы компании включают:

Коммерческие, общие и административные расходы: Расходы, такие как комиссионные с продаж и заработная плата менеджеров, необходимые для увеличения продаж и управления компанией

Расходы на исследования и разработки: Затраты на поиск и продвижение инновационных технологий, необходимых для создания новых продуктов

Расходы по процентам: Затраты по займам, которые компании должны выплатить своим кредиторам

Расходы по налогу на прибыль (также известные как резерв по налогу на прибыль): Часть прибыли, которую компании обычно должны уплачивать государственным органам

Хотя себестоимость продаж всегда является расходом, не все расходы можно квалифицировать как себестоимость продаж.Себестоимость продаж — это фактическая стоимость производства или покупки продаваемого вами товара. Однако вашей компании может потребоваться оплатить дополнительные расходы, такие как комиссионные за продажу и рекламу, чтобы продать этот товар.

Различие между себестоимостью продаж и прочими расходами важно для определения валовой прибыли, разницы между выручкой и себестоимостью реализации. При расчете валовой прибыли вы вычитаете себестоимость продаж, но не операционные или другие расходы.

Как измеряется чистая прибыль

Чистая прибыль (также известная как прибыль ) — это разница между выручкой и всеми расходами, включая себестоимость продаж.Инвесторы и менеджеры часто ссылаются на чистую прибыль, потому что она дает единый итоговый показатель для измерения результатов деятельности компании. (Конечно, эта цифра считается прибылью только в том случае, если она положительна; отрицательная чистая прибыль называется чистым убытком . )

Эту формулу можно использовать для описания чистой прибыли:

Чистая прибыль = Выручка — Расходы

Предположим, что Al’s Used Cars зарабатывает 1 миллион долларов дохода и имеет 600 000 долларов на стоимость проданных товаров и 300 000 долларов на прочие расходы.Чтобы рассчитать чистую прибыль, начните с выручки и вычтите все расходы, включая стоимость проданных товаров:

Чистая прибыль = Выручка — Расходы

Чистая прибыль = 1000000 — 600000 — 300000 долларов

Чистая прибыль = 100 000 долларов США

Эта формула чистого дохода устанавливает структуру отчета о прибылях и убытках, где вы начинаете с выручки, а затем вычитаете из нее себестоимость продаж и все другие расходы.

Положительная чистая прибыль не обязательно гарантирует положительный денежный поток.Даже прибыльной компании, возможно, придется платить наличными за дополнительные расходы, не учитываемые как расходы, например, на новое оборудование или увеличенные запасы запасов (активы, а не расходы).

Эти платежи требуют значительного денежного потока, но не влияют на чистую прибыль. Точно так же компании не всегда собирают продажи сразу. Такая продажа в кредит создает выручку от продаж, которая способствует чистой прибыли, но не денежным потокам.

Как определяется рентабельность продаж

Рентабельность продаж спрашивает, какую прибыль ваша компания может выжать из своих продаж.Некоторые компании, такие как розничный торговец Costco или производитель бумаги Weyerhaeuser Company, извлекают выгоду из стратегии низких цен при больших объемах. Они сохраняют очень низкую маржу прибыли, чтобы предлагать клиентам самые низкие цены. Поскольку эти компании обычно приносят относительно небольшую прибыль от своих продаж, им обычно приходится увеличивать объемы продаж, чтобы получать стабильный доход.

Другие компании, такие как производитель кожаных изделий Coach или производитель полупроводников Intel, разрабатывают стратегию высоких цен при малых объемах.Эти компании дифференцируют свою продукцию таким образом, чтобы они могли назначать клиентам более высокие цены, которые приносят значительную прибыль и довольно высокую прибыль от их продаж.

Так как же измерить рентабельность продаж? Вот формула:

Об авторе книги

Марк П. Хольцман, доктор философии, CPA , является заведующим кафедрой бухгалтерского учета и налогообложения в Университете Сетон Холл. Он преподает бухгалтерский учет в колледже в течение 17 лет и ведет веб-сайт Accountinator по адресу www.accountinator.com, который дает предпринимателям практические советы по бухгалтерскому учету.

.Маржа прибыли: руководство для владельцев бизнеса

fizkes / Getty ImagesКомпаниям необходимо зарабатывать деньги, чтобы оставаться на плаву, а мониторинг вашей прибыли помогает вам узнать о состоянии вашего бизнеса и подскажет, может ли ваша компания расти.

Независимо от того, являетесь ли вы хорошо налаженным бизнесом или стартапом, работающим в гараже, вы должны понимать размер своей прибыли. Вот что вам нужно знать о величине прибыли по мнению владельцев бизнеса и финансовых экспертов, с которыми мы говорили.

Что такое размер прибыли?

Маржа прибыли — это показатель прибыльности бизнеса. Маржа прибыли выражается в процентах и измеряет, сколько из каждого доллара продажи, которое компания удерживает из своей прибыли. Маржа прибыли представляет собой чистую прибыль компании, разделенную на чистые продажи или выручку. Чистая прибыль или чистая прибыль определяется путем вычитания расходов компании из ее общей выручки.

Как рассчитать размер прибыли?

Начнем с вашей валовой прибыли.Это самый простой показатель для определения прибыльности и один из наиболее широко используемых финансовых коэффициентов. Предположим, ваш бизнес приносит 100 долларов дохода, а производство вашего продукта стоит 10 долларов. Если вы производите более одной вещи, вы можете либо усреднить затраты на производство каждого продукта, либо рассчитать отдельную валовую прибыль для каждого продукта.

Стоимость изготовления продукта называется себестоимостью проданных товаров или COGS. Он включает заработную плату и сырье, но не такие вещи, как накладные расходы и налоги.В этом примере выручка за вычетом стоимости проданных товаров составит 100–10 долларов = 90 долларов. После определения валовой прибыли (90 долларов США) разделите это число на ваш доход (100 долларов США): 90 долларов США / 100 долларов США = 0,9. Чтобы получить окончательный процент, просто умножьте это число на 100, что в данном случае сделает маржу прибыли 90%.

Почему важна маржа прибыли?

Ваша норма прибыли показывает, сколько денег зарабатывает ваш бизнес, общее состояние вашего бизнеса и проблемы внутри вашего бизнеса.

«Норма прибыли важна, потому что, проще говоря, она показывает, какая часть каждого доллара выручки направляется в чистую прибыль», — сказал Кен Вентворт из Wentworth Financial Partners. «Это может быстро помочь в определении проблем с ценообразованием. Кроме того, ошибки ценообразования могут создать проблемы с движением денежных средств и, следовательно, угрожать продолжающемуся существованию вашей компании».

Гленн Гутек, генеральный директор Awake Consulting and Coaching, согласился. «Ваша маржа прибыли показывает общее состояние бизнеса», — сказал он.«Ваша маржа прибыли говорит вам об окупаемости инвестиций (ROI) для всех ваших расходов. Когда ваша маржа низкая, вы не получаете наилучшего ROI для расходов бизнеса».

Что такое хорошая норма прибыли?

Знать свою отрасль — ключ к успеху. «Например, в ресторанной индустрии маржа обычно составляет менее 10%», — сказал Вентворт. «Однако в мире консалтинга маржа может быть на 80% и больше, а зачастую и превышает 100–300%».

Владельцы бизнеса должны составлять годовой бюджет своей компании, чтобы устанавливать свою собственную норму прибыли на основе своего собственного набора предположений.Затем узнайте, какова стандартная норма прибыли в вашей отрасли. Затем сравните и сопоставьте два.

Какие виды прибыли бывают разные?

Валовая прибыль m argin (упомянутая выше) — это самый простой для расчета размер прибыли. Чтобы лучше понять, какая часть вашего дохода у вас осталась, используйте вычисления для операционной прибыли m argin и n et profit m argin . Валовая прибыль — это ваш общий валовой доход за вычетом стоимости товаров.Он может не отражать другие крупные расходы.

Норма операционной прибыли включает операционные, административные и коммерческие расходы. Он включает нормы амортизации и износ активов, но не включает налоги, долги и другие неоперационные или административные расходы. Он сообщает вам, сколько из каждого доллара остается после того, как будут учтены все операционные расходы на ведение бизнеса. Вот формула для маржи операционной прибыли: маржа операционной прибыли = операционная прибыль / выручка x 100 .

Норма чистой прибыли — это наиболее сложный для отслеживания тип нормы прибыли, но он дает вам наиболее полное представление о вашей прибыли. Учитываются все расходы, а также доходы от таких источников, как инвестиции. Вот упрощенная формула для расчета чистой прибыли: маржа чистой прибыли = чистая прибыль / выручка x 100.

Ваш чистый доход также может быть определен как ваш валовой доход за вычетом почти всех ваших расходов, включая COGS, операционные расходы, проценты, налоги и другие расходы.

Как можно увеличить размер прибыли?

Как владелец бизнеса, вы всегда должны знать, на что ваш бизнес тратит деньги. Один из самых важных шагов в повышении рентабельности — отслеживание расходов. Если вы не знаете, на что тратите деньги, как можно сократить расходы и, в конечном итоге, повысить рентабельность?

Если ваша валовая прибыль и маржа операционной прибыли хорошие, но чистая прибыль не соответствует чистой прибыли, значит, вам нужно сократить несущественные операционные расходы и накладные расходы.Если проблема проявляется на уровне маржи операционной прибыли, ваши операционные расходы больше, чем вы можете покрыть по цене, которую вы взимаете за товары или услуги.

Если ваши расчеты показывают проблемы, вам следует обратить внимание на ненужные расходы, такие как подписка и дополнительные офисные льготы, такие как кофе для офиса, — сказала Дебора Суини, генеральный директор MyCorporation.com и участник нашего дочернего сайта business.com. Если у вас проблемы с денежным потоком, в первую очередь сократите эти расходы.

«Покупайте в больших объемах в периоды, когда денежный поток не является проблемой, и старайтесь делать запасы в сезонные периоды», — сказал Суини. «Определите, что вы тратите по сравнению с тем, что можно сократить; чем более подробным вы можете быть, тем лучше».

Вентворт рекомендовал отслеживать размер прибыли для конкретных клиентов и продуктов. «Если у вас нерентабельный товар или услуга, вам следует поднять цены, снизить производственные затраты или прекратить их выпуск», — сказал он.

.

Об авторе