Как определяется общая рентабельность предприятия: Формула общей рентабельность и примеры

Общая, чистая и валовая рентабельность предприятия

Особенности понятия рентабельности

Одно из самых важных условий функционирования любого предприятия в условиях рыночной экономической системы – эффективность его работы. Но судить о состоянии эффективности очень непросто. Для этого необходимо опираться на данные экономического анализа.

В ходе анализа предприятия, его финансового состояния и состояния производства применяют несколько показателей. Характеристикой эффективности деятельности в условиях рынка является доходность. Доходность имеет количественную и качественную (абсолютную и относительную) характеристики. Абсолютным показателем доходности является прибыльность.

Определение 1

Прибыльностью называется общая сумма прибыли, получаемая предприятием за определенный отрезок времени.

Определение 2

Прибылью – называют превышение доходов от реализации товаров над расходами по их производству.

Но абсолютный показатель не отражает особенности производства.

Определение 3

Рентабельность — это относительный показатель эффективности производства, который характеризует уровень отдачи вложенных средств и степень использования производственных ресурсов.

Эффективность функционирования фирмы (производства, предприятия) зависит от целого ряда причин. Их еще называют факторами рентабельности. Это все те обстоятельства, которые могут повлиять на формирование прибыли. Данные факторы могут оказывать влияние на прибыль изменяя объемы реализуемой продукции, снижая себестоимость продукции или изменяя уровень реализационных цен.

Готовые работы на аналогичную тему

В экономической теории выгодной является любая деятельность, приносящая хоть какую-то прибыль. Поэтому все показатели и характеристики рентабельности, применяемые в расчетах, показывают относительные результаты (прибыльность в процентном отношении) по каждому виду используемых ресурсов.

- реализованная продукция;

- товарная продукция;

- отдельные изделия.

Общая рентабельность предприятия

Одним из самых главных показателей доходности является общая и незапятнанная рентабельность активов и источников их формирования, общая рентабельность произведенных продуктов (выпущенной продукции, произведенных работ и оказанных услуг), общая рентабельность реализации (продаж). Объективную картину состояния рентабельности можно получить только используя всю систему полученных характеристик.

Определение 4

Общей рентабельностью активов (оборотных и необоротных) называется отношение общей прибыли (прибыли до налогообложения) к величине средней цены всех активов за определенный отрезок времени.

Данный показатель характеризует количество средств, привлеченных фирмой для получения каждой единицы прибыли в денежном выражении. Аналогично рассчитывается показатель общей рентабельности источников формирования активов. Она высчитывается в виде отношения прибыли до налогообложения к средней цене активов, привлеченных за указанный период.

Она высчитывается в виде отношения прибыли до налогообложения к средней цене активов, привлеченных за указанный период.

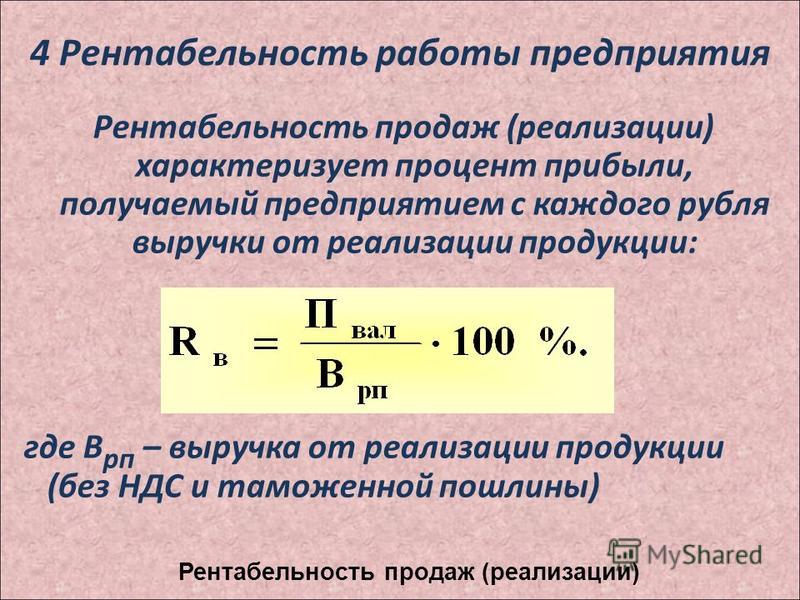

Общая рентабельность произведенной продукции (товаров, работ, услуг) рассчитывают в виде отношения полученной прибыли к затратам на создание данной продукции (издержкам производства). Общая рентабельность продаж показывает долю балансовой прибыли в обще доходе предприятия.

Чистая рентабельность предприятия

Как следует из указанного выше способа определения общей рентабельности, в числителе применяют показатель прибыли до налогообложения (до уплаты налогов). Данный показатель носит название общей прибыли. Но он не отражает процесса налогообложения, когда часть прибыли «уходит» от предпринимателя. Поэтому при расчетах применяется и показатель чистой рентабельности.

Определение 5

Чистой рентабельностью называют отношение чистой прибыли к средней величине цены за используемые ресурсы.

Определение 6

Чистой прибылью называется часть валовой прибыли, которая остается у предпринимателя после налогообложения (выплат в бюджет налога на прибыль).

Валовая рентабельность предприятия

Для получения показателей валовой рентабельности предприятия применяют ту же формулу. Только в числителе используют показатель валовой прибыли. В знаменателе применяют те же показатели затрат на ресурсы или процессы.

Определение 7

Валовой прибылью называется сумма прибылей от реализации товаров, основных фондов и доходов от внереализационных операций, уменьшенных на сумму расходов по этим операциям.

Данный показатель характеризует конечный финансовый результат всех видов хозяйственной деятельности предприятия или организации. А валовая рентабельность характеризует эффективность этой деятельности.

Пути повышения рентабельности

Любой предприниматель заинтересован в повышении рентабельности своего предприятия. На показатели рентабельности влияют две группы факторов – внешние и внутренние. К внешним факторам относят особенности международной ситуации. внутреннюю государственную политику, особенности природных условий и ресурсов, географическое положение, уровень развития хозяйства, международный уровень цен. Данные факторы следует учитывать. Но существенно повлиять на них предприниматель не может.

Данные факторы следует учитывать. Но существенно повлиять на них предприниматель не может.

Совсем иначе обстоит дело с внутренними факторами. К ним относятся обстоятельства и процессы, которые происходят на самом предприятии и контролируются самим предпринимателем. Поэтому для повышения уровня рентабельности следует применить следующие меры:

- улучшать качество выпускаемой продукции;

- формировать дополнительные потребительские свойства и качества данной продукции;

- увеличивать объемы выпуска продукции;

- оптимизировать количество работающего персонала и привлекаемых ресурсов;

- работать над решением проблемы ресурсо- и энергосбережения;

- оптимизировать (рационально использовать) имеющиеся ресурсы для выпуска продукции;

- своевременно производить техническое перевооружение материальной базы производства;

- повышать квалификацию работающего персонала;

- продать или сдать в аренду лишние ресурсы и производственные мощности;

- искать новые виды сырья;

- искать новые и расширять имеющиеся рынки сбыта продукции.

Общая рентабельность: формула расчета расчета

Для анализа эффективности работы предприятия экономисты и бухгалтеры используют довольно много различных показателей. Среди них есть те, которые иллюстрируют общие результаты хозяйственной деятельности компании, другие затрагивают более узкие сферы. Зачастую, чтобы составить мнение об успехе организации, достаточно изучить ее общий уровень рентабельности. Формула, а также ее составляющие и значение числовых показателей будут рассмотрены в данной статье.

Как рассчитывают рентабельность?

Главной целью каждого предпринимателя, управляющего или руководителя становится достижение максимально высоких результатов при осуществлении производственной, торговой, консалтинговой или другой деятельности. Свидетельством успеха можно смело считать получение прибыли. Этот показатель вычисляют, отнимая от общего дохода (или суммы выручки) расходы, которые были понесены предприятием.

Основным показателем, который в процентном отношении показывает степень эффективности использования ресурсов, доступных предприятию (материальные, трудовые, финансовые), является общая рентабельность. Формула для ее расчета чрезвычайно проста. Это отношение полученной чистой прибыли (ЧП) к среднегодовой стоимости основных фондов производства (ОФ) и нормируемых оборотных средств (НОС): ОР=ЧП/(ОФ+НОС)х100%.

Формула для ее расчета чрезвычайно проста. Это отношение полученной чистой прибыли (ЧП) к среднегодовой стоимости основных фондов производства (ОФ) и нормируемых оборотных средств (НОС): ОР=ЧП/(ОФ+НОС)х100%.

Другими словами, этот показатель отражает фактический прирост капитала, вложенного в хозяйственную деятельность. Он равен отношению прибыли к активам.

Рентабельное и нерентабельное предприятие?

Когда общая рентабельность (формула позволяет рассчитать относительный показатель, который всегда выше нуля) больше единицы, значит, прибыль превышает затраты. Предприятие является рентабельным. Оно приносит доход. В противном случае компанию называют нерентабельной. Отрицательный показатель может быть указан только условно, если принять в расчет понятие отрицательной прибыли (убытка).

На объем прибыли и, соответственно, уровень рентабельности оказывают влияние многочисленные факторы. Они бывают внешними и внутренними. К первой группе относятся те, которые никак не зависят от усилий, прикладываемых персоналом. К этой категории принадлежит динамика стоимости материалов, изменения цены продукции и амортизационных норм, повышение транспортных тарифов. Для анализа хозяйственной деятельности эти нюансы чрезвычайно важны. Они влияют на значение обобщающих показателей в масштабе всего предприятия.

К этой категории принадлежит динамика стоимости материалов, изменения цены продукции и амортизационных норм, повышение транспортных тарифов. Для анализа хозяйственной деятельности эти нюансы чрезвычайно важны. Они влияют на значение обобщающих показателей в масштабе всего предприятия.

Объем реализации, себестоимость и общая рентабельность (формула которой приведена выше) неминуемо зависят от того, есть ли изменения в структуре ассортимента выпускаемой продукции. Что касается внутренних факторов, то они отражают уровень трудовых вложений работников предприятия, а также то, насколько эффективно и грамотно руководство распоряжается производственными ресурсами.

Универсальность показателя

Коэффициент общей рентабельности, формула которого одинакова для всех хозяйствующих субъектов, становится универсальным показателем. Учитывая то, что он относительный, а не абсолютный (как, например, прибыль), его можно использовать для сравнения эффективности нескольких совершенно разных предприятий. Поговорим о них подробней.

Поговорим о них подробней.

Абсолютные показатели (выручка, объемы продаж) не позволяют проводить корректное сравнение, так как полученный результат не будет достоверным. Вполне возможна ситуация, при которой эффективность и устойчивость организации с малым объемом продаж будут выше, чем у корпоративного гиганта. По своему значению общая рентабельность предприятия (формула позволяет рассчитать относительный показатель) приравнивается к коэффициенту полезного действия (КПД). Но это еще не все. Кроме общего показателя, рассчитывают также рентабельность капитала, производства, продаж, персонала, инвестиций и т. д.

Общая рентабельность: формула по балансу

Большинство видов рентабельности рассчитаны на основании данных баланса. В этом бухгалтерском документе содержится информация обо всех ключевых категориях: активы, обязательства, собственный капитал организации. Форму составляют дважды в году, что позволяет экономистам анализировать данные в начале и в конце периода. Отдельные виды рентабельности вычисляют с учетом следующих показателей:

Отдельные виды рентабельности вычисляют с учетом следующих показателей:

- Активов (оборотных и необоротных).

- Величины собственного капитала.

- Объема инвестиций и других.

Однако крайне неправильным является расчет на основании только одного из значений. Корректный анализ подразумевает использование усредненных показателей. Для их получения находят среднее арифметическое значение: от показателя в начале и конце текущего периода. В числителе формулы находится чистая прибыль. А в знаменателе – тот показатель, рентабельность которого требуется рассчитать. Но это еще не все. Общая рентабельность (формула будет содержать цифры, указанные в балансе) рассчитывается после того, как будет составлен документ.

Что значит понятие «рентабельность капитала»?

Собственным капиталом предприятия называют финансовое выражение требований учредителей к компании. И для них, и для инвесторов чрезвычайно важны показатели, характеризующие капитал фирмы. Обращают внимание и на расчет общей рентабельности. Формула позволяет получить обобщенное понятие о состоянии организации, ее эффективности. На основании полученных данных инвесторы принимают решения, оказывающиеся порой жизненно важными для предприятия. Будучи непосредственно заинтересованными в ее успехе и развитии, они вкладывают свои или заемные средства и ожидают разделить с владельцем будущую прибыль.

Формула позволяет получить обобщенное понятие о состоянии организации, ее эффективности. На основании полученных данных инвесторы принимают решения, оказывающиеся порой жизненно важными для предприятия. Будучи непосредственно заинтересованными в ее успехе и развитии, они вкладывают свои или заемные средства и ожидают разделить с владельцем будущую прибыль.

Как же определяется общая рентабельность капитала? Формула для вычисления выглядит следующим образом: отношение рассчитанной за определенный период чистой прибыли (ЧП) к среднегодовому значению стоимости собственного капитала (СК): ОР=(ЧП/СК)х100%.

Полученные в результате вычислений данные сравнивают с аналогичными показателями предыдущих периодов. Также экономисты применяют эти цифры для сравнения эффективности работы предприятия с другими компаниями конкретной отрасли. Наблюдая увеличение общей рентабельности капитала, они делают вывод о том, что финансовые ресурсы используются правильно. Очевидный успех в ведении хозяйственно-экономической деятельности привлекает внимание инвесторов. И открывает для владельца бизнеса путь к дальнейшему развитию своего дела.

И открывает для владельца бизнеса путь к дальнейшему развитию своего дела.

Коэффициенты рентабельности | Школа финансового анализа и инвестиционной оценки Жданова Василия и Жданова Ивана

В статье рассмотрим наиболее общие показатели рентабельности. Они служат для оценки эффективности инвестирования денежных средств в предприятие. Они достаточно широко используются в практике оценки финансово-хозяйственной деятельности предприятия всех отраслей и форм деятельности. Это одни из наиболее важных показателей

деятельности предприятия, т.к. отражают его прибыльность и эффективность.

Все показатели рентабельности формируют по одному и тому же принципу:

РентабельностьX = Прибыль / X

Ниже представлены основные показатели рентабельности, которые применяются в анализе финансовой деятельности предприятия.

Общая рентабельность. Один из самых распространенных показателей деятельности предприятия и рассчитывается как

отношение прибыли до налогообложения к выручке от продаж товаров или услуг. Формула расчета.

Rобщая = Прибыль до налогообложения / выручка от продаж

Рентабельность оборотных активов. Данный показатель определяется через отношение чистой прибыли (прибыль минус налоги) к оборотным активам. Показатель показывает возможности предприятия в генерации достаточного объема прибыли по отношению к оборотным активам. Чем больше данный показатель, тем более эффективно используются оборотные активы. Формула расчета:

Rоб.а= Чистая прибыль / оборотные активы

Рентабельность активов предприятия. Данный показатель определятся через соотношение чистой прибыли ко всем активам предприятия. Формула расчета:

Рентабельность производства.

Показатель рассчитывается через деление валовой прибыли на себестоимость продукции.

Показатель рассчитывается через деление валовой прибыли на себестоимость продукции.Rпроизв. = Валовая прибыль / себестоимость продукции

Автор: Жданов Василий, к.э.н.

[email protected]

Общая рентабельность предприятия

Для определения степени эффективности предприятия необходимо прибегнуть к расчету определенных показателей. Как правило, они определяют относительный уровень рентабельности и называются показателями рентабельности. Нет такого показателя, который бы характеризовал общую рентабельность предприятия. Это связано с тем, что деятельность компании многогранна и каждый из этих показателей в отдельности характеризует эффективность использования того или иного ресурса.

Достаточно обобщенная производственная деятельность предприятия может быть определена как воздействие средствами труда на предметы труда. Объекты, представляющие как предметы труда, так и его средства, являются собственностью предприятия и в совокупности составляют производственные фонды. Общая рентабельность производственных фондов рассчитывается как отношение полученной прибыли к их стоимости. Производственные средства используются на выпуск продукции, то есть на осуществление основной деятельности. Это означает, что показатель прибыли, используемый в расчетах, не должен включать прочие доходы и расходы.Этот показатель представляет собой прибыль от продаж, и он обычно используется при определении этого типа прибыльности. Что касается стоимости объекта, по которому рассчитывается доходность, то здесь тоже есть некоторая особенность. Он заключается в том, что прибыль — это сумма, которая накапливается за период и именно так о ней сообщается. А стоимость отражается в балансе на определенную дату, поэтому возможные изменения учесть сложно. Лучше всего использовать в расчетах среднюю стоимость, а при недостатке информации вы можете разрешить расчет на основе стоимости на конец периода.

Общая рентабельность производственных фондов рассчитывается как отношение полученной прибыли к их стоимости. Производственные средства используются на выпуск продукции, то есть на осуществление основной деятельности. Это означает, что показатель прибыли, используемый в расчетах, не должен включать прочие доходы и расходы.Этот показатель представляет собой прибыль от продаж, и он обычно используется при определении этого типа прибыльности. Что касается стоимости объекта, по которому рассчитывается доходность, то здесь тоже есть некоторая особенность. Он заключается в том, что прибыль — это сумма, которая накапливается за период и именно так о ней сообщается. А стоимость отражается в балансе на определенную дату, поэтому возможные изменения учесть сложно. Лучше всего использовать в расчетах среднюю стоимость, а при недостатке информации вы можете разрешить расчет на основе стоимости на конец периода.

Производственные фонды являются только частью активов, однако обычно устанавливается общая рентабельность всего имущества. Процедура расчета полностью аналогична и заключается в делении прибыли на стоимость активов. Эту стоимость тоже следует рассчитывать как среднюю, если есть такая возможность. Что касается прибыли, то прибыль от продаж здесь, как правило, не используется. Чаще всего в расчетах используется чистая прибыль. Также иногда встречаются показатели рентабельности активов, которые рассчитываются на прибыль до налогообложения.Таким образом, рентабельность может быть несколько завышена, но это влияние устраняется в процессе дальнейшего анализа.

Процедура расчета полностью аналогична и заключается в делении прибыли на стоимость активов. Эту стоимость тоже следует рассчитывать как среднюю, если есть такая возможность. Что касается прибыли, то прибыль от продаж здесь, как правило, не используется. Чаще всего в расчетах используется чистая прибыль. Также иногда встречаются показатели рентабельности активов, которые рассчитываются на прибыль до налогообложения.Таким образом, рентабельность может быть несколько завышена, но это влияние устраняется в процессе дальнейшего анализа.

При анализе показателей рентабельности чаще всего используют метод сравнения. Самый простой и очевидный метод, позволяющий судить о динамике эффективности компании, — это горизонтальный анализ. Он заключается в определении абсолютных и относительных изменений показателей рентабельности за несколько периодов с установлением закономерностей и тенденций.Если есть возможность использовать больше информации, то можно применять сравнения не только во времени, но и в пространстве — с показателями других аналогичных предприятий. Кроме того, можно сравнить рентабельность, достигнутую на данном предприятии, с рентабельностью, характерной для отрасли в целом.

Стоит отметить тот факт, что общая рентабельность основных средств и производственных фондов может быть подвергнута факторному анализу. Этот вид анализа заключается в определенной трансформации математической модели показателей, которая подразумевает ее расширение или удлинение.Подобные преобразования позволяют выявить факторы, влияющие на прибыльность, после чего определяется их конкретное количественное влияние. Этот анализ можно провести по методу DuPont или любым другим подходящим методом.

p >> Анализ соотношенияи оценка отчета

Финансовая отчетность за разные периоды

Компании составляют три финансовых отчета в соответствии с правилами GAAP: отчет о прибылях и убытках, баланс и отчет о движении денежных средств.

Цели обучения

Укажите три основных финансовых отчета, которые компании обычно представляют.

Основные выводы

Ключевые моменты

- Отчет о прибылях и убытках дает отчет о том, что компания продала и потратила в течение года (доходы и расходы).

- Баланс представляет собой финансовую картину активов и пассивов компании и информирует акционеров о ее финансовом состоянии.

- Отчет о движении денежных средств показывает, что приходило и уходило в компании в денежной форме.По сравнению с двумя другими финансовыми отчетами он дает лучшее представление о том, насколько хорошо компания может выполнять свои денежные обязательства.

- Комиссия по ценным бумагам и биржам (SEC) регулирует данную финансовую отчетность. Компании должны подавать обширные отчеты ежегодно (известные как 10K), а также квартальные отчеты (10Q).

- Компания может отчитаться о своей финансовой деятельности за финансовый год, отличный от календарного.

Ключевые термины

- 10Q : Ежеквартальный отчет, утвержденный Федеральной комиссией США по ценным бумагам и биржам для представления публично торгуемыми корпорациями.

- общепринятые принципы бухгалтерского учета : стандартная основа руководящих принципов финансового учета, используемая в любой данной юрисдикции; общеизвестные как стандарты бухгалтерского учета. GAAP включает стандарты, соглашения и правила, которым бухгалтеры следуют при регистрации и обобщении, а также при подготовке финансовой отчетности.

- 10K : Годовой отчет, требуемый Комиссией по ценным бумагам и биржам США (SEC), который дает исчерпывающий обзор результатов деятельности публичной компании.

Финансовая отчетность — это записи, в которых описывается финансовая деятельность предприятия, физического лица или любого другого юридического лица. Корпорации представляют финансовую отчетность в соответствии с Общепринятыми принципами бухгалтерского учета (GAAP). Правила составления финансовой отчетности устанавливаются Советом по стандартам финансового учета (FASB). Стандартизированные правила в некоторой степени гарантируют, что финансовая отчетность фирмы точно отражает финансовое положение компании.

Анализ финансовой отчетности : Корпорации представляют финансовую отчетность в соответствии с Общепринятыми принципами бухгалтерского учета (GAAP).

Компании обычно подают три формы финансовой отчетности. Информация, содержащаяся в этих заявлениях, и то, как эта информация колеблется в разные периоды, очень важна для инвесторов и государственных регулирующих органов. Эти три финансовых отчета:

Отчет о прибылях и убытках (также называемый «отчетом о прибылях и убытках»): содержит отчет о том, что компания продала и потратила в течение года. Продажи (также называемые «выручкой») или то, что компания продала в продуктах и услугах, за вычетом любых расходов (расходы делятся на несколько категорий) и минус налогов, дает прибыль компании.Отчет о прибылях и убытках суммирует весь этот вид деятельности за год.

Балансовый отчет: это финансовый снимок того, чем компания владеет (активы), чем она владеет (обязательства), и ее стоимость без долгов (или стоимость собственного капитала). Анализ баланса информирует акционеров о финансовом состоянии компании.

Отчет о движении денежных средств: он сообщает, какие транзакции были совершены и завершены компанией в форме денежных средств. Это необходимо, потому что бухгалтерский учет иногда имеет дело с доходами и расходами, которые не являются реальными денежными средствами, такими как дебиторская и кредиторская задолженность.Анализ фактического денежного потока дает лучшее представление о том, насколько хорошо компания может выполнять свои денежные обязательства.

Период, представленный в данном финансовом отчете, может варьироваться. Компания может отчитаться о своих финансовых результатах за финансовый год, отличный от календарного. В то время как некоторые фирмы действительно следят за календарным годом, другие, например компании розничной торговли, предпочитают не следовать календарному году из-за сезонности продаж или расходов и так далее.

Составление данной финансовой отчетности регулируется федеральным агентством, Комиссией по ценным бумагам и биржам (SEC).Согласно правилам Комиссии по ценным бумагам и биржам, компании должны подавать подробный отчет (называемый 10K) о том, что произошло в течение года. В дополнение к 10 тысячам, компании должны подавать 10Q каждые три месяца, что дает их квартальные финансовые результаты. К этим отчетам можно получить доступ через веб-сайт SEC, www.sec.gov, веб-сайт компании или различные финансовые веб-сайты, такие как financial.yahoo.com.

Показатели рентабельности

Коэффициенты рентабельности используются для оценки способности бизнеса приносить прибыль.

Цели обучения

Сравните информацию, полученную при расчете различных коэффициентов рентабельности

Основные выводы

Ключевые моменты

- Коэффициенты рентабельности используются для сравнения компаний в одной и той же отрасли, так как размер прибыли сильно различается от отрасли к отрасли.

- Налоги не должны включаться в эти коэффициенты, поскольку налоговые ставки будут отличаться от компании к компании.

- Маржа прибыли показывает взаимосвязь между прибылью и продажами и в основном используется для внутреннего сравнения.

- Маржа прибыли = Чистая прибыль / Чистые продажи. Он показывает взаимосвязь между прибылью и продажами и в основном используется для внутреннего сравнения.

- ROE = Чистая прибыль / акционерный капитал. Он измеряет эффективность фирмы в получении прибыли от каждой единицы акционерного капитала.

- Коэффициент BEP сравнивает прибыль до вычета доходов и налогов с общей суммой активов. BEP = EBIT / Общие активы.

Ключевые термины

- прибыльность : способность получать прибыль.

- Себестоимость проданных товаров : Себестоимость проданных товаров (COGS) относится к затратам на товарно-материальные запасы тех товаров, которые предприятие продало в течение определенного периода.

- финансовый рычаг : Степень, в которой инвестор или бизнес использует заемные деньги.

Показатели рентабельности

Коэффициенты рентабельности показывают, какую прибыль компания получает на каждый доллар продаж или выручки. Они используются для оценки способности бизнеса генерировать прибыль по сравнению с расходами за определенный период времени.

Увеличение прибыли : Коэффициенты прибыльности используются для оценки способности бизнеса генерировать прибыль.

Коэффициенты рентабельности будут варьироваться от отрасли к отрасли, поэтому сравнения следует проводить между другими компаниями в той же области. При сравнении компаний в той же отрасли, компания с более высокой маржой прибыли может продавать по более высокой цене или с меньшими затратами. Они, как правило, более привлекательны для инвесторов.

Маржа чистой прибыли и прибыли от продаж

Многие аналитики сосредотачиваются на чистой прибыли или доходах от продаж, которые рассчитываются путем деления чистой прибыли после налогообложения на выручку или продажи.Этот коэффициент использует нижнюю строку отчета о прибылях и убытках для расчета прибыли на каждый доллар продаж или выручки. Операционная маржа включает прибыль до налогообложения и делится на выручку. Операционная маржа также важна, поскольку она сосредоточена на операционных доходах и операционных расходах. Прочие коэффициенты рентабельности включают:

- Рентабельность активов: Коэффициент рентабельности активов (ROA) определяется путем деления чистой прибыли на общую сумму активов. Чем выше коэффициент, тем лучше компания использует свои активы для получения дохода (т.е. сколько долларов прибыли они получают от каждого доллара активов, которые они контролируют). Это также показатель того, насколько компания полагается на активы для получения прибыли. Рентабельность активов дает представление о капиталоемкости компании, которая будет зависеть от отрасли. Компании, которым требуются крупные первоначальные инвестиции, обычно имеют более низкую рентабельность активов.

- Маржа прибыли: Маржа прибыли — один из наиболее часто используемых коэффициентов рентабельности. Маржа прибыли относится к сумме прибыли, которую компания получает от продаж.Коэффициент маржи прибыли в широком смысле представляет собой отношение прибыли к общему объему продаж, умноженное на сто процентов. Чем выше маржа прибыли, тем большую прибыль компания получает от каждой продажи. Маржа прибыли в основном используется для внутреннего сравнения. Трудно точно сравнить коэффициент чистой прибыли для разных компаний. Низкая маржа прибыли указывает на низкий запас прочности и более высокий риск того, что снижение продаж уничтожит прибыль и приведет к чистым убыткам или отрицательной марже.

- Рентабельность собственного капитала: Рентабельность собственного капитала (ROE) измеряет прибыльность, связанную с владением.Он измеряет эффективность фирмы в получении прибыли от каждой единицы акционерного капитала. Показатели ROE от 15 до 20 процентов обычно считаются хорошими. Рентабельность собственного капитала равна чистой прибыли, деленной на собственный капитал.

- Базовый коэффициент доходности: Базовый коэффициент доходности (или коэффициент BEP) сравнивает прибыль отдельно от влияния налогов или финансового рычага на активы компании. BEP равен прибыли до уплаты процентов и налогов, деленной на общую сумму активов.BEP отличается от ROA тем, что включает внереализационную прибыль.

- Коэффициент валовой прибыли: показывает, какая часть каждого доллара продаж доступна для покрытия расходов и получения прибыли с учетом стоимости проданных товаров. Как правило, он рассчитывается как цена продажи товара за вычетом стоимости проданных товаров (затраты на производство или приобретение).

Коэффициенты ликвидности

Коэффициенты ликвидности определяют, насколько быстро активы могут быть превращены в наличные для погашения краткосрочных обязательств компании.

Цели обучения

Сравните коэффициент текущей ликвидности с коэффициентом быстрой ликвидности

Основные выводы

Ключевые моменты

- Коэффициенты ликвидности должны находиться в определенном диапазоне — слишком низкие, и компания не может погасить свои обязательства, или слишком высокие, и компания неэффективно использует свои денежные средства.

- Коэффициент текущей ликвидности = оборотные активы / текущие обязательства. Этот коэффициент определяет, может ли фирма покрыть свои краткосрочные долги. Если ниже 1, у компании могут возникнуть трудности с выполнением краткосрочных обязательств. Кислотный тест

- (или коэффициент быстрой ликвидности) = [оборотные активы — запасы] / текущие обязательства. Более строгий и значимый, чем коэффициент текущей ликвидности, поскольку он не включает запасы. Рекомендуется соотношение 1: 1, но не обязательно как минимум.

- Компания может улучшить свои коэффициенты ликвидности, увеличив стоимость своих оборотных активов, сократив текущие обязательства за счет погашения долга или согласовав отсроченные платежи кредиторам.

Ключевые термины

- Коэффициент ликвидности : общая сумма денежных средств и их эквивалентов, разделенная на краткосрочные займы

- ликвидность : способность актива стать платежеспособным без влияния на его стоимость; степень, в которой его можно легко конвертировать в наличные.

- кредитор : лицо, перед которым имеется задолженность.

Коэффициенты ликвидности измеряют способность компании погашать краткосрочные обязательства сроком до одного года (т.е. насколько быстро активы могут быть превращены в наличные). Высокий коэффициент ликвидности указывает на то, что у компании слишком много денежных средств, которые можно было бы использовать в других областях. Низкий коэффициент ликвидности означает, что фирме может быть сложно выплатить краткосрочные обязательства.

Один из таких коэффициентов известен как коэффициент текущей ликвидности , , который равен:

.Оборотные активы ÷ Текущие обязательства.

Этот коэффициент показывает, может ли фирма покрыть свои краткосрочные долги; это показатель ликвидности компании на рынке и ее способности удовлетворить требования кредиторов. Приемлемые текущие коэффициенты варьируются от отрасли к отрасли. Для здорового бизнеса коэффициент текущей ликвидности обычно находится в пределах от 1,5 до 3. Если текущие обязательства превышают текущие активы (т. Е. Коэффициент текущей ликвидности ниже 1), то у компании могут возникнуть проблемы с выполнением своих краткосрочных обязательств. Если коэффициент текущей ликвидности слишком высок, компания может неэффективно использовать свои оборотные активы или средства краткосрочного финансирования.Это также может указывать на проблемы в управлении оборотным капиталом.

Коэффициент кислотного теста (или коэффициент быстрой ликвидности ) аналогичен коэффициенту текущей ликвидности, за исключением того, что он игнорирует запасы. Равно:

(Оборотные активы — запасы) Краткосрочные обязательства.

Обычно коэффициент быстрой ликвидности более значим, чем коэффициент текущей ликвидности, потому что нельзя всегда полагаться на то, что запасы конвертируются в наличные. Рекомендуется соотношение 1: 1. Низкие значения для текущих или быстрых коэффициентов (значения менее 1) указывают на то, что у фирмы могут возникнуть трудности с выполнением текущих обязательств.Однако низкие значения не указывают на критическую проблему. Если у организации хорошие долгосрочные перспективы, она может брать займы под эти перспективы для выполнения текущих обязательств.

Фирма может улучшить свои коэффициенты ликвидности, увеличив стоимость своих оборотных активов, уменьшив стоимость текущих обязательств или согласовав отсроченные или более низкие платежи кредиторам.

Денежные средства : Денежные средства являются наиболее ликвидным активом в бизнесе.

Показатели использования долга

Коэффициенты долга предоставляют информацию о долгосрочном финансовом состоянии компании.

Цели обучения

Объясните методы и использование коэффициентов использования долга

Основные выводы

Ключевые моменты

- Вообще говоря, чем больше у компании долга (в процентах от активов), тем менее здорова она в финансовом отношении.

- Коэффициент долга = общий долг / общие активы. Он показывает процент активов компании, обеспеченных за счет долга. Чем выше коэффициент, тем больший риск принимает на себя компания.

- Отношение долга к собственному капиталу (D / E) = Долг (т.е.е. Обязательства и капитал. Он показывает разделение акционерного капитала и долга, которые используются для финансирования активов компании.

- DCR показывает соотношение денежных средств, доступных для обслуживания долга, к процентам, основной сумме и арендным платежам. Чем выше этот коэффициент, тем легче компании брать новые долги.

Ключевые термины

- Проценты : Цена, уплаченная за получение, или цена, полученная за предоставление денег или товаров в рамках кредитной операции, рассчитываемая как часть суммы или стоимости того, что было заимствовано.

- долг : Деньги, которые одно физическое или юридическое лицо должно или должно выплатить другому, как правило, в результате ссуды или другой финансовой операции.

- амортизация : уменьшение основной суммы кредита по серии платежей.

- долговое финансирование : финансирование, полученное за счет заемных средств

Коэффициенты использования долга дают полную картину платежеспособности или долгосрочного финансового состояния компании. Коэффициент долга — это финансовый коэффициент, который указывает процент активов компании, предоставленных за счет долга.Это соотношение общего долга (суммы текущих и долгосрочных обязательств) и общих активов (сумма текущих активов, основных средств и других активов, таких как «гудвил»).

Коэффициент долга = Общий долг / Общие активы

Например, компания с совокупными активами в 2 миллиона долларов и совокупными обязательствами в 500 000 долларов будет иметь коэффициент долга 25%. Чем выше коэффициент, тем выше риск, связанный с деятельностью фирмы. Кроме того, высокое отношение долга к активам может указывать на низкую кредитоспособность фирмы, что, в свою очередь, снижает ее финансовую гибкость.Как и все финансовые коэффициенты, коэффициент долга компании следует сравнивать со средним показателем по отрасли или со средним уровнем долга других конкурирующих фирм.

Отношение долга к собственному капиталу (D / E) — это финансовое соотношение, показывающее относительную долю акционерного капитала и долга, используемую для финансирования активов компании. При использовании для расчета финансового рычага компании долг обычно включает только долгосрочный долг (LTD). D / E = Долг (обязательства) / Собственный капитал.

Коэффициент покрытия долга (DSCR), также известный как коэффициент покрытия долга (DCR), представляет собой отношение денежных средств, доступных для обслуживания долга, к процентам, основной сумме и арендным платежам.Это популярный эталон, используемый для оценки способности организации производить достаточно денежных средств для покрытия своих долговых (включая арендных) платежей. Чем выше этот коэффициент, тем проще получить ссуду. Обычно он рассчитывается как:

DSCR = (Годовая чистая прибыль + Амортизация / Амортизация + Проценты Расходы + другие неденежные и дискреционные статьи (например, недоговорные управленческие бонусы) (Выплата основной суммы + Процентные платежи + Арендные платежи)

Аналогичный коэффициент использования долга — это кратность начисленных процентов (TIE) или коэффициент покрытия процентов.Это показатель способности компании выполнять платежи по долгам. Его можно рассчитать как EBIT или EBITDA, деленное на общую сумму процентов к уплате. EBIT — это прибыль до процентов и налогов, а EBITDA — это прибыль до процентов, налогов, износа и амортизации.

Коэффициенты кредитного плеча : Коэффициенты кредитного плеча для некоторых инвестиционных банков

Сравнения по отрасли

Большинство финансовых коэффициентов не имеют универсальных критериев, поэтому значимый анализ включает сравнения со средними показателями конкурентов и отраслевыми средними показателями.

Цели обучения

Объясните, как эффективно использовать анализ финансовой отчетности

Основные выводы

Ключевые моменты

- Коэффициенты позволяют проще сравнивать компании, чем использование абсолютных значений определенных показателей. Они сводят на нет влияние масштаба на прибыльность или платежеспособность.

- Фирмы обычно должны стремиться достичь или превзойти средние отраслевые показатели со временем по своим коэффициентам.

- Отраслевые тенденции, изменения в уровнях цен и будущие экономические условия следует учитывать при использовании финансовых коэффициентов для анализа результатов деятельности фирмы.

Ключевые термины

- банкротство : Законно объявленное или признанное условие несостоятельности лица или организации.

- платежеспособность : состояние наличия достаточных средств или ликвидных активов для выплаты всех долгов; состояние платежеспособности.

Анализ финансовой отчетности (или финансовый анализ) — это процесс обзора и анализа финансовой отчетности компании для принятия более эффективных экономических решений. Эти отчеты включают отчет о прибылях и убытках, баланс, отчет о движении денежных средств и отчет о нераспределенной прибыли.Анализ финансовой отчетности — это метод или процесс, включающий определенные методы оценки рисков, результатов деятельности, финансового здоровья и будущих перспектив организации.

Финансовая отчетность может раскрыть гораздо больше информации при сравнении с предыдущими отчетами, а не при индивидуальном рассмотрении. Горизонтальный анализ сравнивает финансовые данные, такие как отчеты о прибылях и убытках, за период в несколько кварталов или лет. Сравнивая прошлую и настоящую финансовую информацию, нужно искать варианты, такие как более высокие или более низкие доходы.Более того, часто бывает полезно сравнить финансовую отчетность компаний смежных отраслей.

Коэффициенты риска, такие как коэффициент текущей ликвидности, процентное покрытие и процент собственного капитала, не имеют теоретических ориентиров. Поэтому их часто сравнивают со средним по отрасли за определенный период времени. Если у фирмы более высокий коэффициент собственного капитала, чем в отрасли, это считается менее рискованным, чем если бы он был ниже среднего. Точно так же, если коэффициент собственного капитала увеличивается с течением времени, это хороший знак по отношению к риску неплатежеспособности.

Операция по переработке нефти : Анализ соотношений можно использовать для сравнения между компаниями в одной отрасли. Например, сравнение соотношений BP и Exxon Mobil было бы уместным, тогда как сравнение отношений BP и General Mills было бы неуместным.

Основная цель проведения финансового анализа — определение прибыльности и платежеспособности бизнеса. Фактические отслеживаемые показатели и применяемые методы варьируются от заинтересованного лица к заинтересованному лицу, в зависимости от его или ее интересов и потребностей.Например, инвесторы в акции заинтересованы в долгосрочной доходности организации и, возможно, в устойчивости и росте дивидендных выплат. Кредиторы хотят обеспечить выплату процентов и основной суммы по долговым ценным бумагам организации (например, облигациям) в установленный срок.

Большинство аналитических показателей выражаются в процентах или соотношениях, что позволяет легко сравнивать их с другими предприятиями отрасли независимо от абсолютного размера компании. Вертикальный анализ, который представляет собой пропорциональный анализ финансовой отчетности, перечисляет каждую строку в финансовом отчете как процентную долю от другой статьи.Например, в отчете о прибылях и убытках каждая статья будет указана как процент от валовых продаж. Этот метод также называется нормализацией или общим размером.

При использовании этих аналитических мер следует принимать во внимание следующие факторы:

- Тенденции в отрасли;

- Изменение ценовых уровней;

- Будущие экономические условия.

Коэффициенты необходимо сравнить с показателями других фирм в той же отрасли, чтобы увидеть, соответствуют ли они.

Производительность на акцию

Коэффициенты оценки описывают стоимость акций для акционеров и включают коэффициент прибыли на акцию, коэффициент P / E и коэффициент дивидендной доходности.

Цели обучения

Определение инструментов анализа соотношений, используемых для акций

Основные выводы

Ключевые моменты

- EPS (прибыль на акцию) = чистая прибыль / средняя сумма обыкновенных акций. Этот коэффициент дает прибыль на одну акцию компании в обращении. Соотношение цена / прибыль

- = рыночная цена на акцию / годовая прибыль на акцию. Этот коэффициент широко используется для измерения относительной стоимости компаний. Чем выше коэффициент P / E, тем больше инвесторы платят за каждую единицу чистой прибыли.

- Текущая дивидендная доходность = дивиденды за последний полный год / текущая цена акций. Отображает прибыль, распределенную между держателями акций, в зависимости от стоимости акций. Отношение рыночной стоимости к балансовой стоимости

- используется для сравнения текущей рыночной цены компании с ее балансовой стоимостью.

Ключевые термины

- акционер : Тот, кто владеет акциями.

- дивиденды : пропорциональная выплата компанией денег своим акционерам, обычно производимая периодически (например, ежеквартально или ежегодно).

Показатели компании на акцию

Приведенные ниже коэффициенты описывают стоимость акций для акционеров как с точки зрения дивидендов, так и с точки зрения их общей стоимости владения:

- Прибыль на акцию (EPS) — это сумма прибыли на каждую находящуюся в обращении акцию компании.Компании обязаны сообщать прибыль на акцию по каждой из основных категорий отчета о прибылях и убытках, включая: продолжающуюся деятельность, прекращенную деятельность, чрезвычайные статьи и чистую прибыль. EPS = чистая прибыль / средний размер обыкновенных акций .

- Отношение цены к прибыли (P / E) связывает рыночную цену с прибылью на акцию. Коэффициент P / E — широко используемый показатель, используемый для измерения относительной стоимости компаний. Более высокий коэффициент P / E означает, что инвесторы платят больше за каждую единицу чистой прибыли; следовательно, акции дороже, чем акции с более низким коэффициентом P / E.Коэффициент P / E также показывает количество лет заработка, которое потребуется для выплаты покупной цены — без учета инфляции, роста прибыли и временной стоимости денег. Коэффициент P / E = рыночная цена на акцию / годовая прибыль на акцию .

- Дивидендная доходность Коэффициент показывает прибыль, распределенную между акционерами, в зависимости от стоимости акций, рассчитанную на основе расчета на акцию. Дивидендная доходность или соотношение дивидендов к цене акции — это общая сумма годовых дивидендных выплат компании, деленная на ее рыночную капитализацию, или дивиденд на акцию, деленный на цену акции.Часто выражается в процентах. Текущая дивидендная доходность = дивиденды за последний полный год / текущая цена акций.

- Выплата дивидендов Коэффициент показывает долю прибыли, распределяемую между акционерами. Коэффициент выплаты дивидендов — это доля чистой прибыли, которую фирма выплачивает своим акционерам в виде дивидендов: Коэффициент выплаты дивидендов = Дивиденды / Чистая прибыль за тот же период . Часть прибыли, не выплачиваемая инвесторам, остается для инвестирования для обеспечения роста прибыли в будущем.Инвесторы, стремящиеся к высокому текущему доходу и ограниченному приросту капитала, предпочитают компании с высоким коэффициентом выплаты дивидендов. Однако инвесторы, стремящиеся к увеличению капитала, могут предпочесть более низкий коэффициент выплат, поскольку прирост капитала облагается налогом по более низкой ставке. У быстрорастущих фирм в раннем возрасте обычно низкие или нулевые коэффициенты выплат. По мере взросления они, как правило, возвращают инвесторам большую часть прибыли.

- Рыночная цена к балансовой стоимости используется для сравнения текущей рыночной цены компании с ее балансовой стоимостью.Расчет может быть выполнен двумя способами, но результат должен быть одинаковым при использовании любого из них. В первом методе рыночная капитализация компании может быть разделена на общую балансовую стоимость компании из ее баланса (рыночная капитализация / общая балансовая стоимость ). Второй метод, использующий стоимость одной акции, заключается в разделении текущей цены акции компании на балансовую стоимость одной акции, которая представляет собой ее балансовую стоимость, деленную на количество акций в обращении (цена акции / балансовая стоимость одной акции ).Более высокое соотношение рыночной стоимости к балансовой стоимости означает, что инвесторы ожидают, что руководство создаст большую ценность из данного набора активов при прочих равных условиях. Этот коэффициент также дает некоторое представление о том, слишком ли много платит инвестор за то, что осталось бы, если бы компания немедленно обанкротилась.

Коэффициенты активности

Коэффициенты активности дают полезную информацию о способности организации эффективно использовать существующие активы.

Цели обучения

Расчет коэффициентов деятельности для определения эффективности организации

Основные выводы

Ключевые моменты

- Организации — это в основном системы активов, которые производят продукцию.Эффективность использования этих активов можно измерить с помощью коэффициентов активности.

- Существует ряд различных коэффициентов активности, обычно используемых заинтересованными сторонами и менеджерами для оценки общей эффективности организации, в первую очередь оборачиваемости активов, оборачиваемости запасов и степени операционной эффективности.

- Различные предприятия и отрасли имеют тенденцию уделять больше внимания одним коэффициентам активности, чем другим. Знание того, какое соотношение имеет значение для конкретной операции или процесса, является важным фактором для управленческих бухгалтеров.

- Оборачиваемость товарных запасов очень важна для отраслей, торгующих скоропортящимися товарами или товарами с ограниченным сроком службы. С другой стороны, производственные предприятия больше озабочены оборачиваемостью основных средств.

Ключевые термины

- кредитное плечо : Использовать таким образом, чтобы получить максимальную ценность.

- скоропортящийся : Товар, срок годности которого истек, либо товар может испортиться.

Почему фирмы измеряют активность

Коэффициенты активности — это, по сути, индикаторы того, как данная организация использует свои существующие активы для создания ценности.При рассмотрении характера бизнеса общая концепция заключается в создании ценности за счет использования различных производственных процессов, талантов сотрудников и интеллектуальной собственности. Путем определения прибыли по сравнению с инвестициями в эти основные активы можно определить общую эффективность использования организации.

Как измерить активность

Есть несколько способов измерения активности. Каждый расчет имеет разные исходные данные и разные последствия. Некоторые примеры включают:

- Средний период погашения — (Дебиторская задолженность) / (Среднесуточные кредитные продажи)

- Степень операционного рычага (DOL) — (процентное изменение чистой операционной прибыли) / (процентное изменение продаж)

- Коэффициент DSO — (дебиторская задолженность) / (среднесуточные продажи)

- Средний период выплаты — (Счета к оплате) / (Средние дневные покупки в кредит)

- Оборачиваемость активов — (Чистая продажа) / (Итого активы)

- Коэффициент оборачиваемости запасов — (Стоимость проданных товаров) / (Средний запас)

- Коэффициент оборачиваемости дебиторской задолженности — (Чистые кредитные продажи) / (Средняя чистая дебиторская задолженность)

- Коэффициент конверсии запасов — (365 дней) / (Оборачиваемость запасов)

- Период конвертации дебиторской задолженности — (Дебиторская задолженность / чистая выручка) (365 дней)

- Период конвертации к оплате — (Дебиторская задолженность / Чистая выручка) (365 дней)

- Цикл конвертации денежных средств — Период конвертации запасов + Период конвертации дебиторской задолженности — Период конвертации подлежащих оплате

Использование коэффициентов активности

Отслеживая эти показатели с течением времени и сравнивая их с результатами конкурентов, организации и заинтересованные стороны могут оценить свою конкурентоспособность и общую способность использовать активы в текущей отрасли.Понимание того, как использовать эти коэффициенты и каковы их последствия, имеет ключевое значение для финансового и управленческого учета на стратегическом уровне.

Для некоторых предприятий оборачиваемость запасов — невероятно важный показатель. Например, бизнес по продаже сельскохозяйственной продукции должен иметь сложную производственно-сбытовую цепочку с минимальными складскими помещениями и хранением. Товарооборот должен быть быстрым, так как продаваемые товары скоропортящиеся. Индустрия моды также зависит от оборачиваемости товарных запасов, поскольку сезонность как стилей моды, так и климата создают острую необходимость в тщательном управлении деятельностью.

Для других предприятий оборот активов является центральным показателем деятельности. Например, производственное предприятие по производству полупроводников будет инвестировать значительные средства в производственное предприятие и соответствующее оборудование. Обеспечение максимального объема производства и годовых контрактов на продажу является неотъемлемой частью поддержания прибыльности, а максимальное использование этих основных фондов сильно повлияет на прибыльность.

Оценка образца

Большинство обсуждаемых коэффициентов можно рассчитать с использованием информации, содержащейся в трех основных финансовых отчетах.

Цели обучения

Применение анализа финансового соотношения к Bounded Inc.

Основные выводы

Ключевые моменты

- Имейте в виду, что для большинства коэффициентов число необходимо сравнивать с показателями конкурентов и отраслевыми стандартами, чтобы оно было значимым.

- Рентабельность собственного капитала (ROE) измеряет способность фирмы получать прибыль от каждой единицы акционерного капитала.

- Показатели ROE от 15 до 20 процентов обычно считаются хорошими.

Ключевые термины

- ROA : процент рентабельности активов (ROA) показывает, насколько прибыльными активы компании приносят доход.

Рассмотрим компанию Bounded Inc., издателя журнала, чтобы проиллюстрировать финансовые показатели компании. Следующая информация основана на результатах деятельности компании за 2011 финансовый год:

- Наличными: 3 230 долл. США

- Себестоимость проданных товаров: 2390 долларов

- Оборотные активы: 1000 долларов США

- Краткосрочные обязательства: 3500 долларов США

- Амортизация: 800 $

- Основные средства: 8 600 долл. США

- Выплата процентов: $ 300

- Инвентарный запас: $ 2,010

- Долгосрочная задолженность: 3000 долларов

- Продажи: 5000 $

Используя информацию выше, мы можем составить баланс и отчет о прибылях и убытках.Мы также можем рассчитать некоторые финансовые коэффициенты, чтобы определить финансовое положение компании. Имейте в виду, что для большинства коэффициентов число необходимо сравнивать с конкурентами и отраслевыми стандартами, чтобы оно было значимым:

ROA (рентабельность активов) = чистая прибыль / общие активы = 1057/13840 = 7,6%

Это означает, что на каждый доллар активов, контролируемых компанией, она получает 0,076 доллара прибыли. Это нужно будет сравнить с другими в той же отрасли, чтобы определить, высокий это или низкий показатель.

Маржа прибыли = Чистая прибыль / Чистые продажи = 1057/5000 = 21,1 процента

Эту цифру необходимо сравнить с показателями конкурентов. Более низкая норма прибыли указывает на низкий запас прочности.

ROE (рентабельность капитала) = чистая прибыль / акционерный капитал = 1057/7340 = 14,4 процента

Показатель ROE измеряет способность фирмы получать прибыль от каждой единицы акционерного капитала. 0,144 (или 14 процентов) — неплохой показатель, но ни в коем случае не очень хороший показатель, поскольку рентабельность собственного капитала от 15 до 20 процентов обычно считается хорошей.

Коэффициент BEP = EBIT / Общие активы = 1810/13 840 = 0,311

Коэффициент текущей ликвидности = оборотные активы / текущие обязательства = 5,240 / 3,500 = 1,497

Это свидетельствует о том, что компания не находится в затруднительном положении с точки зрения ликвидности.

Коэффициент быстрой ликвидности = (оборотные активы-запасы) / текущие обязательства = (5240 — 2010) / 3500 = 0,923

Несмотря на то, что коэффициент текущей ликвидности составляет около 1,0, коэффициент быстрой ликвидности немного ниже 1,0. Это означает, что у компании могут возникнуть проблемы с ликвидностью, если потребовать немедленную выплату текущих обязательств.Но это не кажется серьезным поводом для беспокойства.

Коэффициент долга = Общий долг / Общие активы = 6 500/13 840 = 47 процентов

Указывает процент активов компании, предоставленных за счет долга. Чем выше коэффициент, тем больший риск будет связан с деятельностью фирмы.

Соотношение D / E = Долгосрочная задолженность / Собственный капитал = 3,000 / 7340 = 40,9%

Показывает относительную долю акционерного капитала и долга, используемую для финансирования активов компании.Еще раз, следует провести сравнения между компаниями, работающими в одной отрасли, чтобы определить, является ли этот показатель низким или высоким.

Финансовый отчет : Одной из форм финансового отчета является отчет о прибылях и убытках.

Маржа чистой прибыли, рентабельность активов (ROA), рентабельность капитала (ROE)

Лучшим показателем компании является ее прибыльность, поскольку без нее она не может расти, а если не растет, то ее акции будут расти. тенденция к снижению. Увеличение прибыли — лучший показатель того, что компания может выплачивать дивиденды и что цена акций будет расти.Кредиторы будут ссужать деньги прибыльной компании по более низкой ставке, чем убыточной; следовательно, прибыльные компании могут использовать леверидж для еще большего увеличения акционерного капитала.

Стандартные показатели рентабельности сравнивают прибыль с продажами, активами или капиталом: маржа чистой прибыли, рентабельность активов и рентабельность собственного капитала. Хотя большинство финансовых служб публикуют эти коэффициенты для большинства компаний, их можно рассчитать независимо, используя чистую прибыль и общую выручку из отчета о прибылях и убытках финансового отчета компании, а также общие активы и собственный капитал из балансового отчета .

Обратите внимание, что, поскольку отчет о прибылях и убытках финансового отчета показывает результат за период времени, обычно 1 год, тогда как баланс показывает состояние компании в определенное время, обычно на конец периода компании. За финансовый год итоги баланса, такие как общие активы и акционерный капитал, усредняются путем добавления суммы в начале финансового года к итоговой сумме в конце, а затем деления на 2. Более точные результаты, особенно для предприятий с высокой сезонностью. , можно получить усреднением кварталов или месяцев.

Маржа чистой прибыли

Маржа чистой прибыли = чистая прибыль (также известная как чистая прибыль ) после уплаты налогов и исключая чрезвычайные статьи, разделенная на общую выручку.

| Чистая прибыль после уплаты налогов | |||||||||||||||||||||||||||||||||||||||||||||||||||||

| Маржа чистой прибыли | = | ||||||||||||||||||||||||||||||||||||||||||||||||||||

906 Пример чистой прибыли906 MicrosoftЗа 2008 финансовый год Microsoft (MSFT) получила чистую прибыль в размере 17 681 000 000 долларов США при 60 420 000 000 долларов США от общей выручки.Поскольку маржа чистой прибыли является коэффициентом, нам не нужно беспокоиться о последних 6 нулях, поэтому мы находим, что: Маржа чистой прибыли Microsoft = 17681/60420 ≈ 29,26% Маржа прибыли Microsoft очень велика. выше, чем для большинства других предприятий, потому что он может устанавливать высокие цены на два своих монопольных продукта, Windows и Office. Тенденции прибыли являются лучшими индикаторами финансового здоровья компанииИзучение отчетов о прибыли за 5–10 лет — лучший способ определить финансовое состояние компании, поскольку годовая прибыль может вводить в заблуждение.Почему? У компании мог быть исключительно хороший или плохой год, или компания могла использовать другие методы бухгалтерского учета, чем ее коллеги. Согласно общепринятым принципам бухгалтерского учета компаниям разрешается использовать различные методы для оценки расходов или расчета расходов, такие как амортизация. Одна компания может использовать ускоренную амортизацию, в то время как другая компания может использовать прямолинейную амортизацию, поэтому даже две компании с одинаковыми доходами и расходами могут иметь разную годовую прибыль.Если посмотреть на несколько лет, амортизационные расходы будут усредненными, поскольку ни одна компания не может амортизировать больше, чем стоимость предмета. Дополнительные методы бухгалтерского учета, которые могут использовать компании, также могут приносить различную прибыль за определенный год, но в среднем за 5 и более лет. Таким образом, наблюдение за тенденцией рентабельности более информативно, чем рассмотрение коэффициента PE для конкретного квартала или года. Будущие цены акций также будут определяться тем, будет ли прибыльность увеличиваться, уменьшаться или оставаться на прежнем уровне — это можно наблюдать только в течение нескольких лет.Анализ тенденций также следует использовать при сравнении различных компаний в одной отрасли, чтобы увидеть, как рентабельность самой отрасли меняется с течением времени, и сравнить ее с тенденциями прибыли в других отраслях. Рентабельность активовРентабельность активов ( ROA ) (также известна как прибыль на общие активы , доходность на средние активы , возврат инвестиций ( ROI ), составляет один из наиболее широко используемых коэффициентов рентабельности, поскольку он связан как с размером прибыли, так и с оборачиваемостью активов, и показывает норму прибыли как для кредиторов, так и для инвесторов компании.ROA показывает, насколько хорошо компания контролирует свои расходы и использует свои ресурсы.

Лучшее название для ROA — . Таким образом, компания может иметь высокую рентабельность активов, даже если у нее низкая норма прибыли, потому что у нее высокая оборачиваемость активов. Продуктовые магазины — хороший пример бизнеса с низкой рентабельностью, но высоким оборотом. Пример: расчет рентабельности активов Microsoft за 2008 г.Следующие числа указаны в миллионах, а финансовый год Microsoft заканчивается в июне. Здесь используются числа для маржи прибыли и общего дохода, рассчитанные в предыдущем примере. Общие активы 2008 = 72 793 долларов США Общие активы 2007 = 63 171 долларов США MSFT Средние общие активы = (72 793 + 63 171) / 2 = 67 982 1. Рентабельность активов = Чистая прибыль / Средняя сумма активов = 17 681/67 982 = 0,2601 = 26,01% Теперь мы рассчитываем ROA по-другому, используя оборот активов: Оборачиваемость активов = 60 420/67 982 = 0,8888 = 88,88% 2 ROA = Маржа чистой прибыли × Оборачиваемость активов = 29,26% × 88,88% ≈ 26,01% Как видите, уравнения 1 и 2 дают одинаковый результат. Еще один метод определения рентабельности инвестиций — разделить операционную прибыль на средние операционные активы. Операционная прибыль — это доход, полученный до налогообложения и процентов от ведения бизнеса, в отличие от дохода от инвестиций. Операционные активы — это долгосрочные активы, в частности, основные средства.

Рентабельность собственного капитала 9095 ROE), также известная как рентабельность инвестиций ( ROI ), является лучшим показателем рентабельности, поскольку она является продуктом операционных показателей, оборачиваемости активов и управления заемным капиталом фирмы.Если фирма может занимать деньги и использовать их для достижения более высокой доходности, чем стоимость долга, то использование заемных средств создает дополнительный доход, который накапливается акционерам в виде увеличения собственного капитала.

рентабельность капитала 905 A выше средней рентабельности | |||||||||||||||||||||||||||||||||||||||||||||||||||||

, поскольку, как и ROA, он более наглядно показывает, как на самом деле рассчитывается ROE.

Разница между рентабельностью инвестиций и рентабельностью собственного капитала заключается в том, что рентабельность инвестиций — это рентабельность инвестиций компании в основные средства, заводы и оборудование, а также в другие производственные факторы, а рентабельность собственного капитала — это рентабельность суммы, инвестированной компанией. инвестор, доходность на доллар собственного капитала.

Рентабельность собственного капитала также равна рентабельности активов, умноженной на коэффициент управления заемным и собственным капиталом (он же мультипликатор собственного капитала ):

| Средняя сумма активов | ||

| Управление долгом и капиталом Отношение | = | |

| Средний общий капитал акционеров |

ROE = ROA × Коэффициент управления долгом

Формула

Пример: Расчет рентабельности собственного капитала Microsoft в 2008 г.

2007 г. Общий акционерный капитал = 31 097 долл. США

Общий акционерный капитал 2008 г. = 36 286 долл. США

Средний общий акционерный капитал 2008 г. = (36 286 + 31 097) / 2 = 33 691,50 долл. США

Чистая прибыль за 2008 год = 17 681 долл. США

Рентабельность капитала = 17 681/33 691,50 = 0,5248 = 52,48%

Расчет рентабельности собственного капитала с использованием средней общей суммы активов и коэффициента управления заемным капиталом дает те же результаты:

Средняя сумма за 2008 год Активы = 67 982 долл. США

Коэффициент управления долгом и капиталом = 67 982/33 691.50 = 2,0178

Рентабельность собственного капитала = ROA × Коэффициент управления долгом и капиталом = 26,01% × 2,0178 = 0,5248 = 52,48%

(Обратите внимание, что средние общие активы и ROA были рассчитаны в предыдущих примерах.)

Как рассчитать размер прибыли

Как узнать прибыльность вашего бизнеса? Один индикатор — это размер вашей прибыли. Этот показатель прибыльности рассматривает вашу валовую, операционную или чистую прибыль как процент от выручки. Но как рассчитать эти соотношения?

Чтобы продемонстрировать, мы объясняем, как рассчитать размер прибыли.

Что такое маржа прибыли?

Норма прибыли показывает, сколько из каждого доллара продаж компания хранит в своей прибыли. В то же время он учитывает затраты на обслуживание клиентов для определения фактической прибыли.

Формула для расчета нормы прибыли

Существует три типа нормы прибыли: валовая, операционная и чистая. Вы можете рассчитать все три, разделив прибыль (выручка за вычетом затрат) на прибыль. Умножив это число на 100, вы получите процент прибыли.В каждом случае вы рассчитываете каждую маржу прибыли, используя разные показатели прибыли.

Маржа валовой прибыли

Маржа валовой прибыли — это показатель прибыли относительно производственных затрат. После этого рассчитайте размер прибыли на основе валовой прибыли. Валовая прибыль представляет собой ваш общий доход за вычетом стоимости проданных товаров. В результате эта цифра покрывает стоимость производства товаров и может варьироваться от материалов до рабочей силы.

Например, вы платите 8 000 долларов за товары и продаете их за 10 000 долларов.Ваша валовая прибыль составляет 2000 долларов. Разделите это число на общий доход, чтобы получить валовую прибыль: 0,2. Умножьте это число на 100, чтобы получить процент валовой прибыли: 20 процентов.

Выручка от продажи товаров — себестоимость = маржа валовой прибыли.

Маржа операционной прибыли

Чрезмерно высокие операционные расходы могут повлиять на маржу операционной прибыли. Таким образом, ваша операционная прибыль — это ваш общий доход за вычетом коммерческих расходов.

Ваши бизнес-расходы включают:

Давайте учтем операционные расходы в предыдущем сценарии, чтобы рассчитать маржу операционной прибыли.Кроме того, предположим, что вы заплатили дополнительные 500 долларов на эксплуатационные расходы сверх стоимости товаров.

Вычтите 8 500 долларов из вашего общего дохода, и вы получите операционную прибыль в размере 1500 долларов. Затем разделите полученную сумму на ваш общий доход, чтобы получить маржу операционной прибыли: 0,15. Затем умножьте это число на 100, чтобы получить процент маржи операционной прибыли, равный 15 процентам.

Норма чистой прибыли

Насколько хорошо ваш бизнес превращает выручку в прибыль? Посмотрите на свою чистую прибыль.Эта оценка является показателем общей рентабельности, рассчитываемой на основе чистой прибыли.

Чистая прибыль учитывает большее количество вычетов из выручки, чем валовая или операционная прибыль. Подводя итог, он равен общей выручке за вычетом стоимости проданных товаров, операционных расходов, процентов, налогов, привилегированных акций и погашения долга.

Допустим, ваш общий доход составляет 10 000 долларов, но вы заплатили 8 000 долларов за товары, 500 долларов на операционные расходы и еще 500 долларов на выплату процентов. Теперь ваша чистая прибыль в этом сценарии составляет 1000 долларов.Разделите эту цифру на общий доход, и вы получите маржу чистой прибыли: 0,10. Затем умножьте это число на 100, чтобы получить процент чистой прибыли: десять процентов.

Как видите, отношение прибыли к выручке может варьироваться в зависимости от типа прибыли, выбранной для расчета маржи прибыли. Сама по себе маржа прибыли не может дать полного представления о финансовом состоянии вашего бизнеса. Но изучение того, как рассчитать размер прибыли, может показать вам, где скорректировать свою бизнес-стратегию.

Как рассчитать чистую прибыль

Компании могут рассчитать чистую прибыль, взяв общий входящий доход за определенный период времени и вычтя из него все коммерческие расходы за тот же период времени.

Предположим, что за первый квартал 2019 года ABC Enterprises принесла 100 000 долларов дохода от продаж. За это время ABC Enterprises потратила 25000 долларов на различные бизнес-расходы.

Чистая прибыль ABC Enterprises за первый квартал 2019 года составила 75 000 долларов США.

Валовой доход vs.Чистая прибыль

Валовая прибыль для предприятий — это общая входящая выручка за вычетом только себестоимости проданных товаров (COGS). (Для физических лиц это просто общий входящий доход или период продаж.)

Чистый доход для предприятий — это общий входящий доход за вычетом стоимости проданных товаров И всех других деловых расходов, включая:

Валовой доход для предприятий учитывается учитывайте всю поступающую выручку за вычетом затрат, понесенных бизнесом на продажу товаров и услуг.Чистая прибыль включает в себестоимость продаж и коммерческих расходов, не связанных с процессом продаж. Валовая прибыль учитывается только расходами, связанными с продажами, чистая прибыль учитывается ВСЕМИ коммерческими расходами.

Расчет чистой прибыли в отчете о прибылях и убытках

Чистая прибыль — это результат расчета отчета о прибылях и убытках. Это окончательная цифра в самом низу отчета о прибылях и убытках.

Чтобы рассчитать чистую прибыль в отчете о прибылях и убытках, сначала возьмите все источники дохода и запишите их вверху.Сложите их вместе и получите общий доход. Затем запишите все расходы, связанные со стоимостью проданных товаров (COGS). Сложите их, чтобы получить общую стоимость продаж. Затем запишите все другие коммерческие расходы, не связанные со стоимостью продаж, и объедините их, чтобы определить общие другие расходы.

Найдите чистую прибыль, сложив общую стоимость продаж с общими другими расходами и вычтя это число из общей выручки. Вот расчет:

Чистый доход = Общий доход — (Общая стоимость продаж + Общие прочие расходы)

О чем чистая прибыль может рассказать владельцам бизнеса

В первую очередь, чистая прибыль помогает владельцам бизнеса понять, является ли их бизнес прибыльным. или не.Взяв общую входящую выручку и вычтя все остальные расходы, владельцы бизнеса могут увидеть, получают ли они прибыль или убытки. Прибыльность — критический показатель для долгосрочного успеха.

Помимо этого, чистый доход можно использовать для определения общего состояния прибыльного бизнеса. Это не отдельный показатель, так как на него могут влиять такие факторы, как крупные единовременные платежи или даже непредвиденные доходы от инвестиций.

Тем не менее, владельцы бизнеса (и инвесторы) могут анализировать чистую прибыль за последующие периоды времени, чтобы увидеть, увеличивается ли она, уменьшается или остается неизменной.Они могут сравнить чистую прибыль аналогичных предприятий за тот же период времени, рассчитав чистую прибыль как процент от общего объема продаж.

Как и другие ключевые финансовые показатели, чистая прибыль является отправной точкой. Малые предприятия, которые борются с уменьшением чистой прибыли, могут использовать это, чтобы начать копать глубже. Операционные расходы растут гораздо быстрее, чем продажи? Или продажи падают, а себестоимость остается прежней? Это все вопросы, которые владельцы бизнеса могут использовать для устранения проблем.

3 показателя бухгалтерского учета, которые вам необходимо знать

Правильные числа имеют решающее значение.

Три основных компонента финансового анализа

Финансовый анализ помогает владельцам бизнеса определить эффективность, устойчивость и рост своей компании путем анализа различных финансовых отчетов, таких как отчет о прибылях и убытках, баланс и отчет о движении денежных средств.

Вот подробное описание того, что вам нужно знать о каждом из этих отчетов, а также конкретные коэффициенты и расчеты, которые помогут вам провести финансовый анализ:

Система, которая растет вместе с вашим бизнесом.

Мы с вами от первого квадрата до следующего.

Основа финансового анализа

1. Отчет о прибылях и убытках

Отчет о прибылях и убытках сообщает о финансовых результатах компании за определенный период времени и демонстрирует прибыльность бизнеса. Его можно использовать для прогнозирования будущих результатов и оценки возможностей будущих денежных потоков. Вы также можете слышать, как люди называют это отчетом о прибылях и убытках (P&L), отчетом о прибылях и убытках или отчетом о прибылях и убытках.

«Верхняя строка» отчета о прибылях и убытках отображает доход от бизнеса за определенный период времени. Себестоимость проданных товаров (COGS) и другие операционные расходы вычитаются из выручки. Чистая прибыль или «чистая прибыль» — это остаток после учета всех доходов и расходов.

Вот важные коэффициенты анализа, которые необходимо вычислить при просмотре отчета о прибылях и убытках:

Маржа валовой прибыли — это процент выручки, остающийся после вычета стоимости проданных товаров.Он рассчитывается путем деления валовой прибыли на выручку от продаж.

Маржа валовой прибыли = Валовая прибыль ÷ Выручка от продаж

Маржа операционной прибыли указывает сумму выручки, оставшуюся после учета себестоимости и операционных расходов. Формула расчета операционной маржи — это отношение операционной прибыли к выручке.

Маржа операционной прибыли = Операционная прибыль ÷ Выручка

Норма чистой прибыли — это процент выручки после вычета всех расходов из продаж, который указывает, какую прибыль предприятие может получить от общих продаж.Чистая прибыль, разделенная на доход, дает вам чистую прибыль.

Маржа чистой прибыли = Чистая прибыль ÷ Выручка

Рост выручки — это процент роста за определенный период времени. Чтобы рассчитать это, вычтите доход за последний период из дохода за этот период, а затем разделите на доход за последний период.

Рост выручки (%) = (Выручка за текущий период — Выручка за предыдущий период) ÷ Выручка за предыдущий период

Концентрация доходов сообщает вам, какие клиенты приносят наибольший доход.Разделите доход от одного клиента на общий доход. Чтобы снизить риск, один клиент не должен приносить основную часть вашего дохода.

Концентрация дохода (%) = Доход от одного клиента ÷ Общий доход

Доход на сотрудника позволяет измерить продуктивность бизнеса и определить оптимальное количество сотрудников, которые вам нужны. Разделите свой доход на количество сотрудников, чтобы определить, какой доход приносит один сотрудник.

Доход на сотрудника = Доход ÷ Количество сотрудников

2. Бухгалтерский баланс

Баланс показывает активы, обязательства и акционерный капитал компании на определенный момент времени. В каждом балансе активы должны равняться сумме ваших обязательств и капитала, то есть сумма в долларах должна обнуляться.

Активы = (Обязательства + Собственный капитал)

Баланс может помочь вам определить, насколько эффективно вы получаете доход и как быстро продаете запасы.Есть три типа коэффициентов, которые можно вычислить из вашего баланса:

Коэффициенты ликвидности представляют собой доли активов и текущих обязательств компании. Они используются для измерения способности бизнеса выплачивать краткосрочные долги. Несколько коэффициентов ликвидности включают:

Коэффициент текущей ликвидности измеряет способность покрывать краткосрочные обязательства оборотными активами бизнеса. Значение меньше единицы означает, что у вашего бизнеса недостаточно ликвидных ресурсов.

Коэффициент текущей ликвидности = оборотные активы ÷ текущие обязательства

Коэффициент быстрой ликвидности уточняет коэффициент текущей ликвидности путем измерения уровня наиболее ликвидных оборотных активов, доступных для покрытия обязательств.

Коэффициент быстрой ликвидности = (Эквиваленты денежных средств + Рыночные ценные бумаги + Дебиторская задолженность) ÷ Текущие обязательства

Покрытие процентов измеряет способность оплачивать процентные расходы из денежных средств, которые вы генерируете.Значение менее 1,5 обычно касается кредиторов.

Чистый оборотный капитал представляет собой совокупную сумму всех ваших текущих активов и обязательств и рассчитывается путем вычитания текущих обязательств из текущих активов.

Чистый оборотный капитал = Оборотные активы — Краткосрочные обязательства

Коэффициенты левериджа показывают, сколько капитала поступает в виде долга (или ссуды). Слишком большой долг может быть опасен для бизнеса и отпугнуть инвесторов.Некоторые коэффициенты кредитного плеча, которые вы можете использовать, включают:

- Долг к собственному капиталу измеряет долю акционерного капитала и долга, используемую для финансирования активов бизнеса. Высокий показатель долга к собственному капиталу указывает на то, что компания может не генерировать достаточно денежных средств для погашения своих долговых обязательств. Он рассчитывается путем деления общей суммы обязательств на акционерный капитал.

Отношение долга к собственному капиталу = Общие обязательства ÷ Собственный капитал - Долг к капиталу оценивает соотношение всех краткосрочных и долгосрочных долгов к общему капиталу.Чтобы рассчитать это, возьмите долг компании, разделенный на ее общий капитал.

Отношение долга к капиталу = долг компании ÷ общий капитал - Отношение долга к EBITDA (прибыль до налогов, процентов, износа и амортизации) используется для определения способности бизнеса выплатить долг. Долги включают как краткосрочные, так и долгосрочные долги. EBITDA — это общая прибыль компании до вычета процентов, налогов и износа. Рассчитайте это, разделив процентные обязательства вашего бизнеса на денежные эквиваленты на EBITDA.

Отношение долга к EBITDA = (процентные обязательства — эквиваленты денежных средств) ÷ EBITDA - Покрытие процентов демонстрирует способность компании оплачивать процентные расходы по непогашенной задолженности. Более высокий коэффициент указывает на лучшее финансовое состояние, поскольку показывает, что бизнес может погашать процентные обязательства за счет операционной прибыли. Рассчитайте этот коэффициент, разделив прибыль до уплаты процентов и налогов (EBIT) на процентные расходы вашего бизнеса за тот же период.