Как определяется среднесписочная численность работников: Как считать среднесписочную численность работников? Формулы для расчета — Оренбург

Как рассчитать среднесписочную численность работников?

Входят ли в среднесписочную численность работники, работающие по совместительству. Учитываются ли они?

Подробная методика расчета среднесписочной численности приводится в двух документах:

1) Указания по заполнению формы федерального статистического наблюдения № 1-Т «Сведения о численности и заработной плате работников»[1];

2) Указания по заполнению форм федерального статистического наблюдения: № П-1 «Сведения о производстве и отгрузке товаров и услуг», № П-2 «Сведения об инвестициях», № П-3 «Сведения о финансовом состоянии организации», № П-4 «Сведения о численности, заработной плате и движении работников», № П-5(м) «Основные сведения о деятельности организации»[2].

Согласно

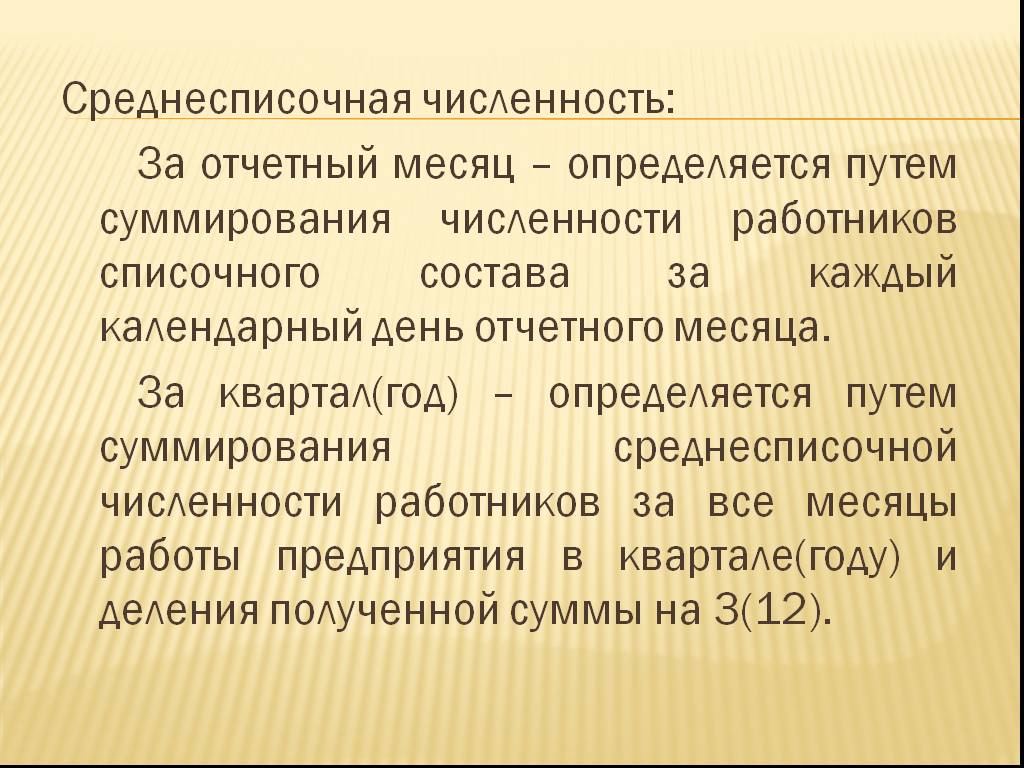

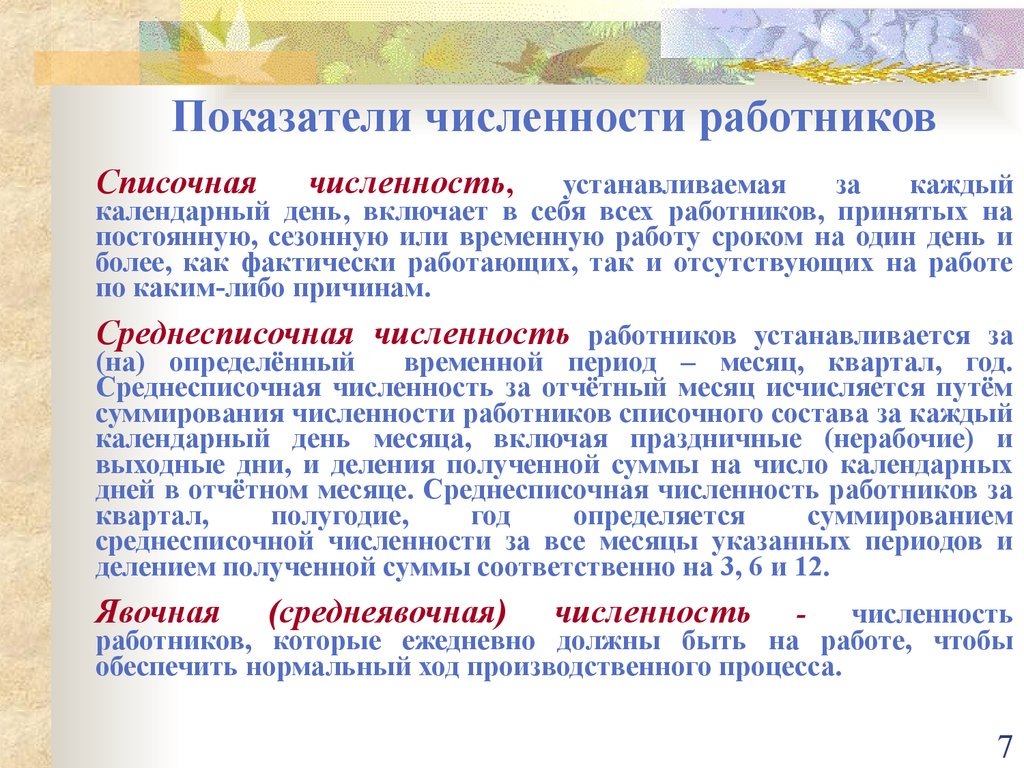

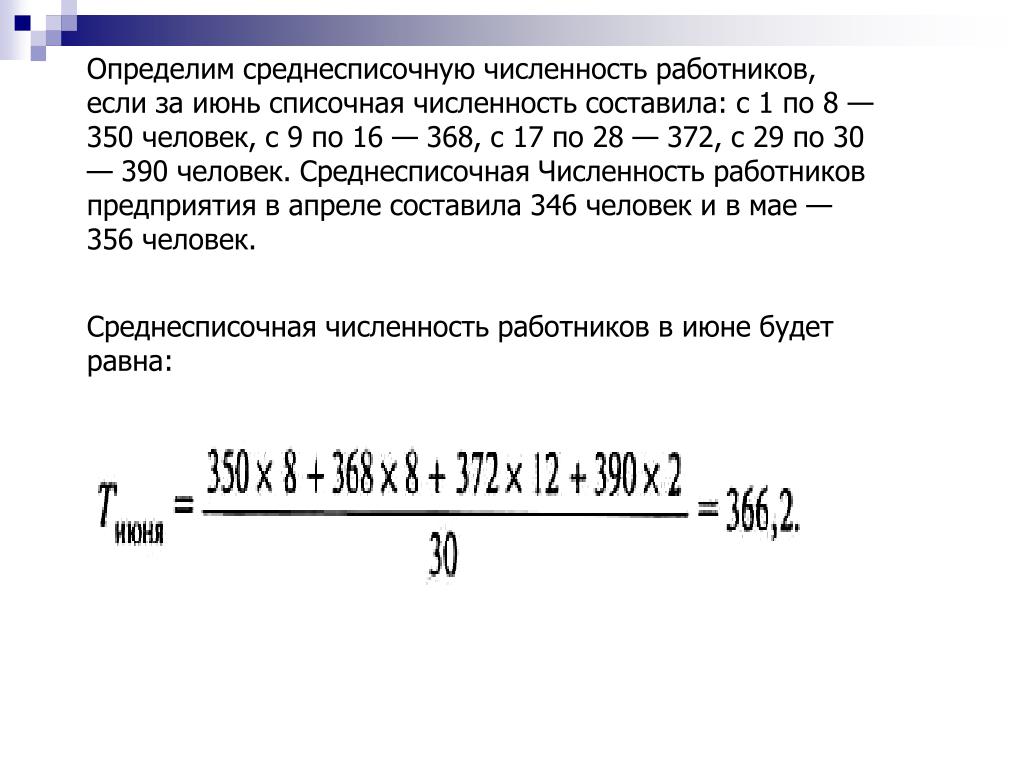

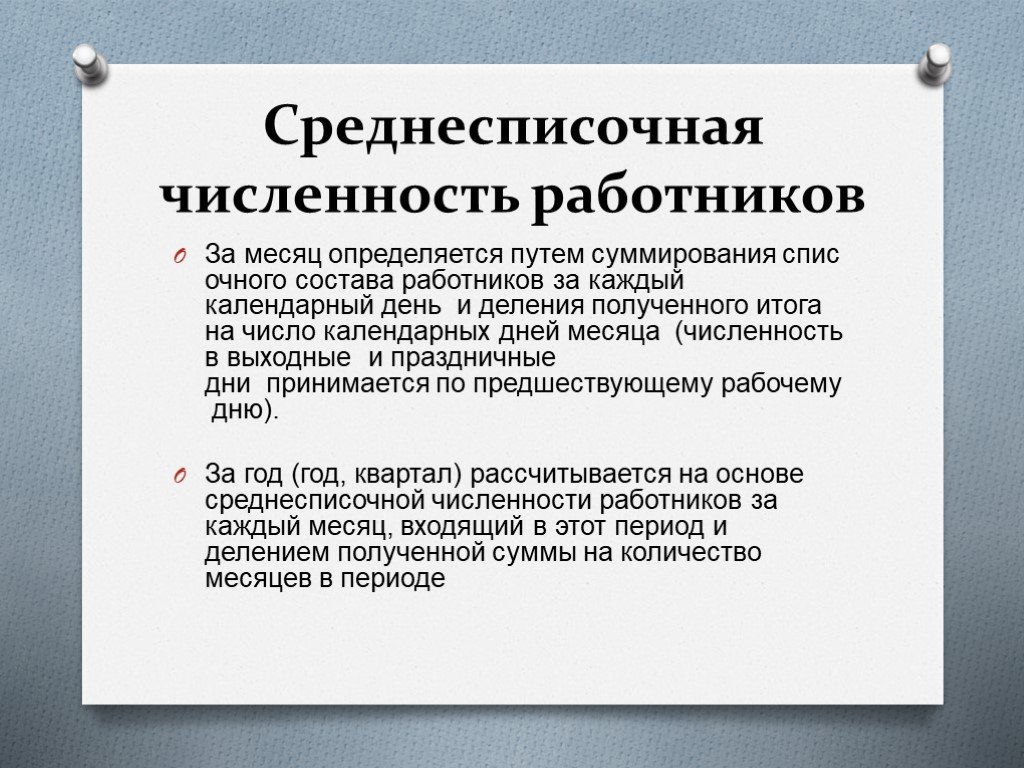

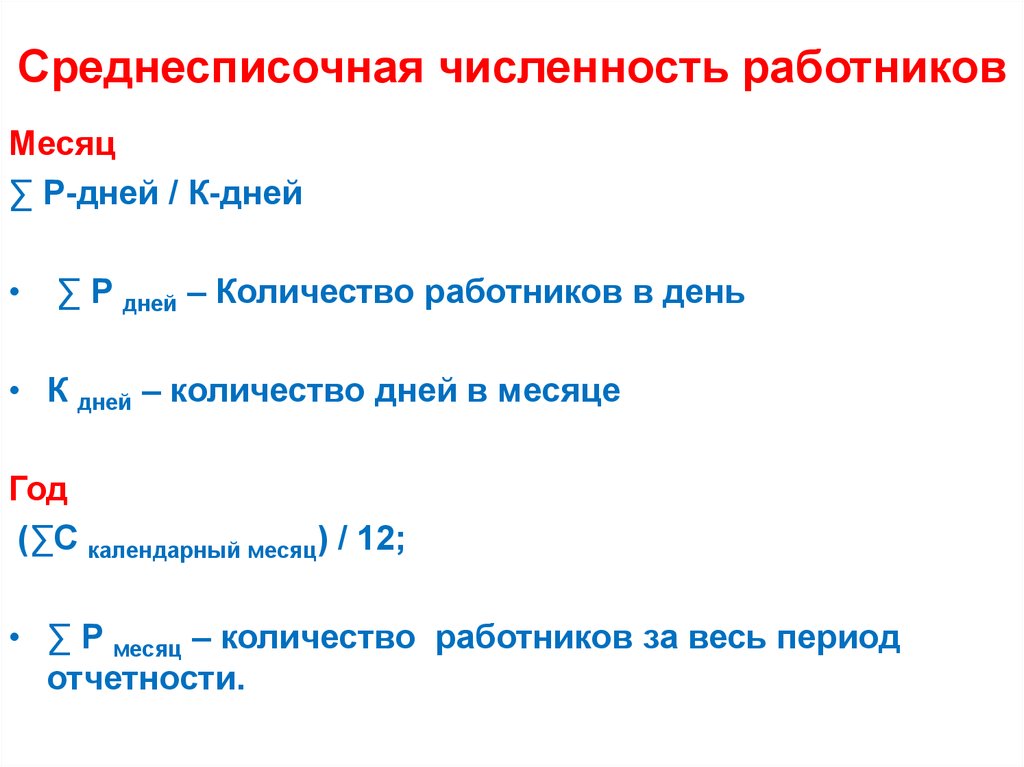

этим документам для определения среднесписочной численности работников за

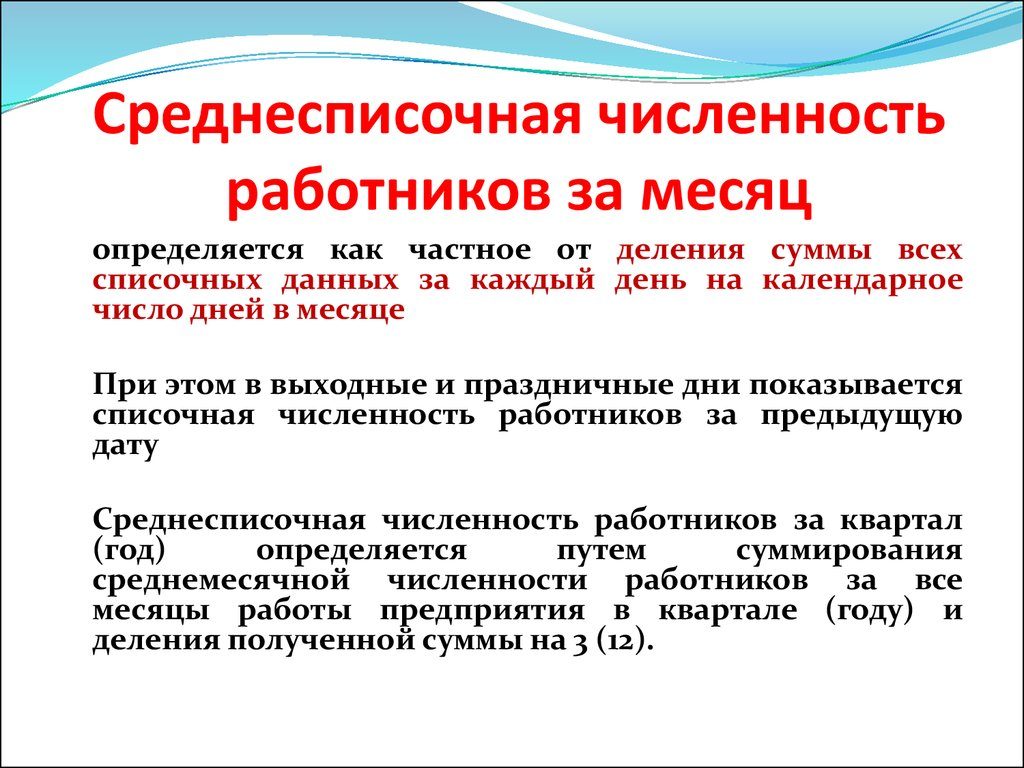

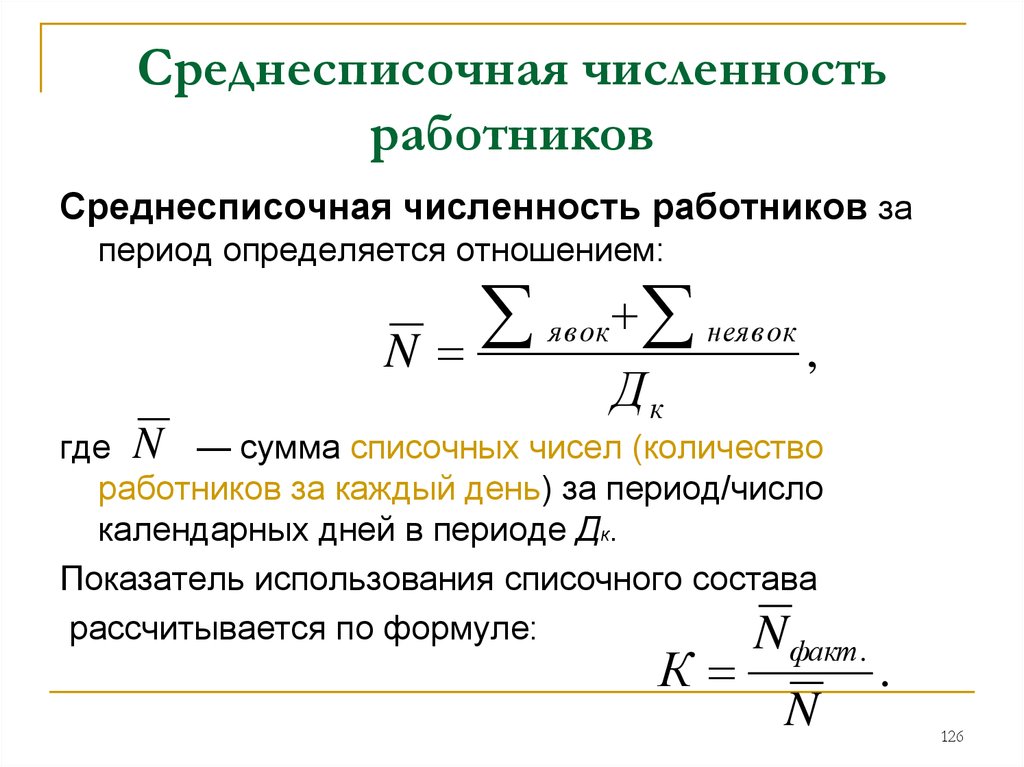

месяц нужно просуммировать списочную численность работников за каждый

календарный день месяца, включая праздничные (нерабочие) и выходные дни, и

разделить полученную сумму на число календарных дней месяца.

Среднесписочная численность работников за год определяется путем суммирования среднесписочной численности работников за все месяцы отчетного года и деления полученной суммы на 12.

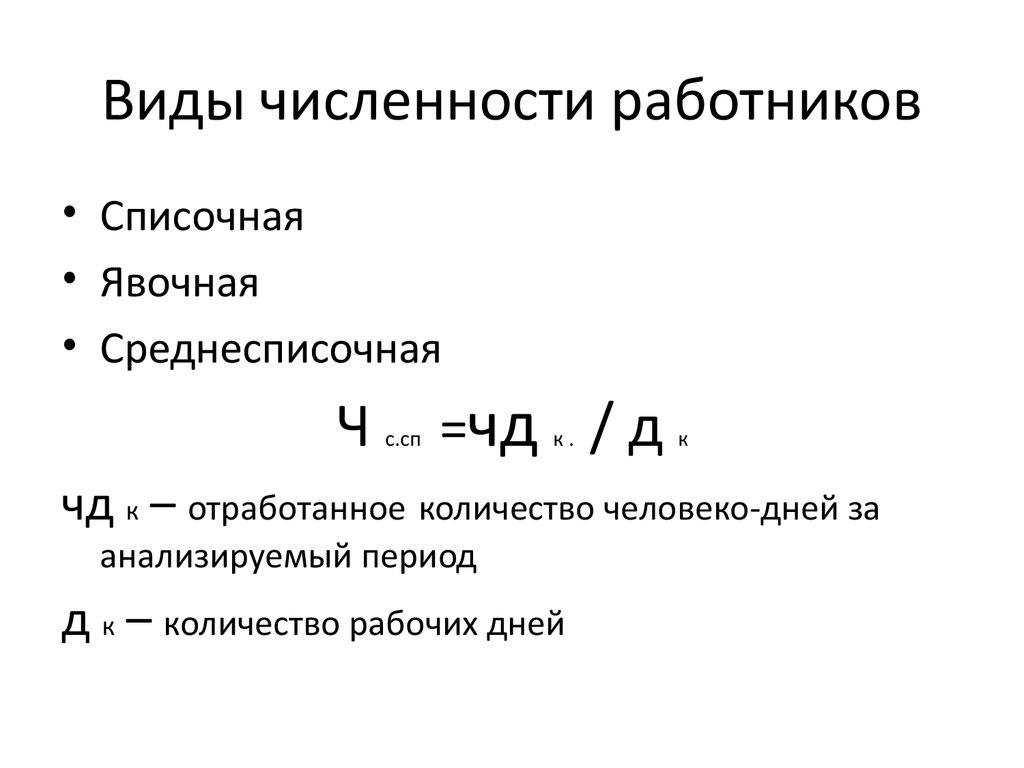

Определение списочной численности работников

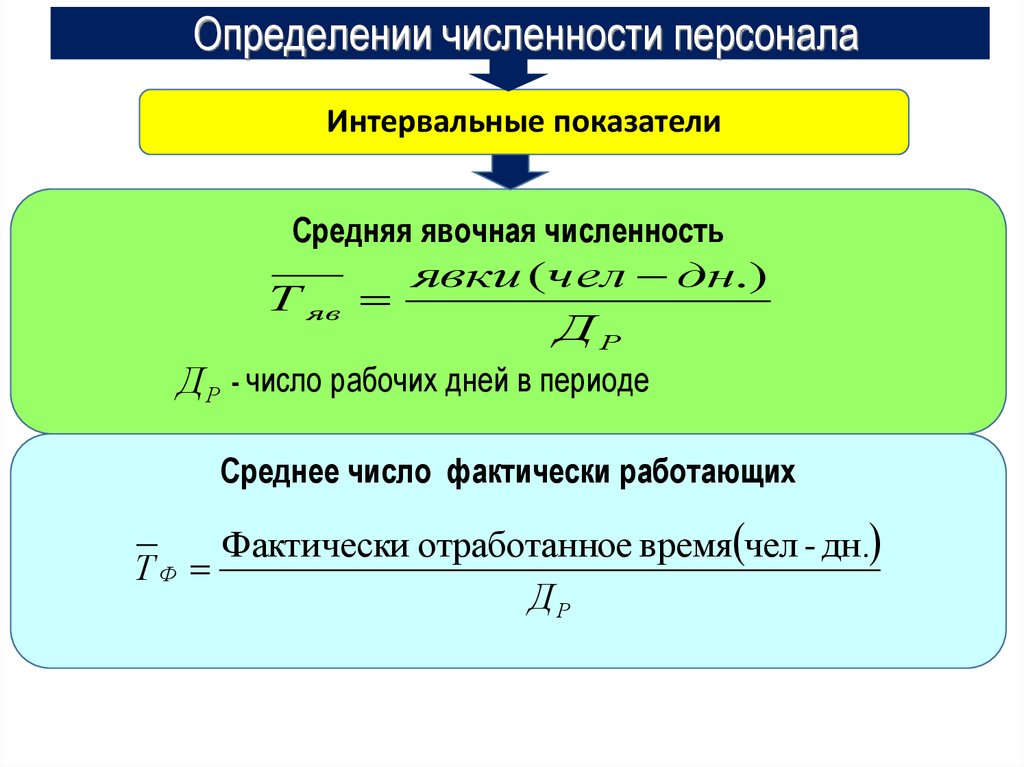

Расчет среднесписочной численности работников производится на основании ежедневного учета списочной численности работников. Численность работников списочного состава за каждый день должна соответствовать данным табеля учета рабочего времени работников, на основании которого устанавливается численность работников, явившихся и не явившихся на работу.

Среднесписочная численность работников рассчитывается на основании списочной численности, которая приводится на определенную дату, например на последнее число отчетного периода.

В

списочную численность работников включаются наемные работники,

работавшие по трудовому договору и выполнявшие постоянную, временную или

сезонную работу один день и более, а также работавшие собственники организаций,

получавшие заработную плату в данной организации.

В списочной численности работников за каждый календарный день учитываются как фактически работающие, так и отсутствующие на работе по каким-либо причинам, например:

• фактически явившиеся на работу, включая и тех, которые не работали по причине простоя;

• находившиеся в служебных командировках, если за ними сохраняется заработная плата в данной организации, включая работников, находившихся в краткосрочных служебных командировках за границей;

• не явившиеся на работу по болезни;

• не явившиеся на работу в связи с выполнением государственных или общественных обязанностей;

• принятые на работу с испытательным сроком;

• надомники;

• направленные с отрывом от работы в образовательные учреждения для повышения квалификации или приобретения новой профессии (специальности), если за ними сохраняется заработная плата;

• обучающиеся в образовательных учреждениях, аспирантурах, находящиеся в учебном отпуске с сохранением полностью или частично заработной платы;

• находившиеся в ежегодных и дополнительных отпусках, предоставляемых в соответствии с законодательством, коллективным договором и трудовым договором, включая находившихся в отпуске с последующим увольнением;

• получившие день отдыха за работу в выходные или праздничные (нерабочие) дни;

• находившиеся в отпусках по беременности и родам, а также в отпуске по уходу за ребенком;

• принятые для замещения отсутствующих работников;

• совершившие

прогулы и некоторые другие.

Работники, принятые на работу по совместительству из других организаций, не включаются в списочную численность, а следовательно, не учитываются при расчете среднесписочной численности. Учет внешних совместителей ведется отдельно.

Работники, получающие в одной организации две, полторы или менее одной ставки или оформленные в одной организации как внутренние совместители, учитываются в списочной численности работников как один человек (целая единица).

Помимо внешних совместителей, в списочную численность не включаются следующие работники:

• выполнявшие работу по договорам гражданско-правового характера;

• направленные организациями на обучение в образовательные учреждения с отрывом от работы, получающие стипендию за счет средств этих организаций; лица, с которыми заключен ученический договор на профессиональное обучение с выплатой в период ученичества стипендии;

• подавшие

заявление об увольнении и прекратившие работу до истечения срока предупреждения

или прекратившие работу без предупреждения администрации. Они исключаются из

списочной численности работников с первого дня невыхода на работу;

Они исключаются из

списочной численности работников с первого дня невыхода на работу;

• собственники данной организации, не получающие заработную плату, и некоторые другие.

Кроме того, следует иметь в виду, что некоторые работники, учитываемые в списочной численности, не включаются в среднесписочную численность.

К таким работникам относятся:

• женщины, находившиеся в отпусках по беременности и родам, лица, находившиеся в отпусках в связи с усыновлением новорожденного ребенка непосредственно из родильного дома, а также в отпуске по уходу за ребенком;

• работники, обучающиеся в образовательных учреждениях и находившиеся в дополнительном отпуске без сохранения заработной платы, а также поступающие в образовательные учреждения, находившиеся в отпуске без сохранения заработной платы для сдачи вступительных экзаменов в соответствии с законодательством Российской Федерации.

[1] Утверждены

приказом Росстата от 13. 10.2008 № 258 (в ред. от 23.10.2009).

10.2008 № 258 (в ред. от 23.10.2009).

[2] Утверждены приказом Росстата от 12.11.2008 № 278 (в ред. от 14.03.2011).

Как рассчитать среднюю численность работников? Нужен пример расчета с договорами ГПХ.

Вопрос: Как рассчитать среднюю численность работников? Нужен пример расчета с договорами ГПХ.

Ответ: Средняя численность отличается от среднесписочной тем, что включает внешних совместителей и работников по гражданско-правовым договорам.

Среднюю численность за год, квартал и любой другой период больше месяца рассчитывают на основе средней численности за каждый месяц этого периода. Например, средняя численность в январе — августе — 23 человека, а в сентябре — декабре — 27. Тогда средняя численность за год — 24,33 ((23 чел. x 8 мес. + 27 чел. x 4 мес.) / 12 мес.). Результат округляем до целых — 24 чел.

Чтобы рассчитать среднюю численность за месяц к среднесписочной численности работников, прибавьте среднюю численность внешних совместителей и среднюю численность работников по ГПД (п. 77 Указаний).

77 Указаний).

Среднюю численность внешних совместителей считайте по формуле (п. 82 Указаний):

Средняя численность внешних совместителей = Количество часов отработанных внешними совместителями за месяц / Количество рабочих часов в месяце

Количество рабочих часов в месяце посмотрите в производственном календаре. В отработанные включайте и рабочие дни, приходящиеся на отпуска и больничные. За каждый такой день посчитайте столько же часов, сколько человек отработал в последний день перед отпуском или больничным. Результат округлите до десятых (п. 82 Указаний).

Пример. Расчет средней численности внешних совместителей

Два внешних совместителя работают по 3 часа в день 5 дней в неделю. В июне 2017 г.:

— один из них отработал все рабочее время — 21 день;

— второй полностью отработал только 3 дня, а остальные был в отпуске.

Количество часов, отработанных внешними совместителями за июнь, — 126 часов (3 ч/дн. x 21 дн. + 3 ч/дн. x 21 дн.).

+ 3 ч/дн. x 21 дн.).

Средняя численность внешних совместителей — 0,75 человека (126 ч / (168 ч). Результат округляем до десятых — 0,8 человека.

Среднюю численность работников по ГПД, считайте так же, как и среднесписочную численность работников по трудовым договорам. Предпринимателей не учитывайте (пп. б п. 80, п. 83 Указаний).

Пример. Расчет средней численности работников по ГПД

В июне 2017 г. в организации по договору подряда работал 1 человек. Срок действия договора — с 25 мая по 16 июня включительно.

Численность работников по ГПД:

— на 1 — 18 июня (18 дн.) — 1 человек;

— на 19 — 30 июня (12 дн.) — 0 человек.

Средняя численность работников по ГПД — 0,6 чел. ((1 чел. x 18 дн. + 0 чел. x 12 дн.) / 30 дн.). С учетом округления — 1 чел.

Пример. Расчет средней численности работников за месяц

За июнь 2017 г.:

— среднесписочная численность работников — 34 человека;

— средняя численность внешних совместителей — 0,8 человека;

— средняя численность работников по ГПД, — 1 человек.

Средняя численность работников за июнь — 35,8 чел. (34 чел.

{Типовая ситуация: Как рассчитать среднюю численность работников? (Издательство «Главная книга», 2017) {КонсультантПлюс}}

Расчет количества сотрудников, среднегодовая заработная плата

- Может ли работодатель с 25 и более сотрудниками претендовать на налоговый кредит, если некоторые из его сотрудников работают неполный рабочий день?

- Учитываются ли сезонные рабочие при определении ЭПЗ и среднегодовой заработной платы?

- Учитывается ли владелец бизнеса в качестве наемного работника для целей налогового кредита, если он/она также предоставляет услуги? Считаются ли члены семьи владельца бизнеса, работающие в компании, работниками?

- Как определяется среднегодовая заработная плата?

- Как рассчитывается налоговый кредит для работодателей с более чем 10 ЭПЗ и/или среднегодовой заработной платой более 25 000 долларов США?

Только работодатели с менее чем 25 FTE имеют право на получение налогового кредита; полный кредит предоставляется работодателям с 10 или менее эквивалентными сотрудниками с полной занятостью (FTE).

Работодатели могут выбрать один из трех способов подсчета часов, чтобы максимизировать кредит и минимизировать свою бухгалтерскую нагрузку. К ним относятся:

- Фактические часы работы: Разделите общее количество часов, за которые работодатель выплачивает заработную плату работникам в течение налогового года, на 2080. Для любого работника должно учитываться не более 2080 часов (что эквивалентно 40-часовой рабочей неделе).

- Расчетное количество часов на основе общего числа дней службы

- Расчетное количество часов на основе общего количества недель службы

Пример :

За 2010 налоговый год работодатель выплачивает заработную плату 5 работникам за 2080 часов каждый, 3 заработную плату за 1040 часов каждый и 1 заработную плату за 2300 часов.

ЭПЗ работодателя рассчитываются следующим образом:

1) Общее количество часов (не более 2080 на одного работника) равно сумме:

a. 10 400 часов для 5 сотрудников с оплатой по 2 080 часов каждому (5 X 2 080)

b. 3 120 часов для 3 сотрудников с оплатой по 1 040 часов каждому (3 X 1 040)

3 120 часов для 3 сотрудников с оплатой по 1 040 часов каждому (3 X 1 040)

c. 2 080 часов для 1 сотрудника, оплачиваемого за 2 300 часов (количество часов ограничено 2 080)

Итого: 15 600 часов

2) ЭПЗ: 7 (15 600 разделить на 2 080) = 7,5, округленное в меньшую сторону до следующего наименьшего целого числа).

Может ли работодатель с 25 или более сотрудниками претендовать на налоговый кредит, если некоторые из его сотрудников работают неполный рабочий день?Да. Ограничение на количество сотрудников распространяется только на FTE. Работники с полной занятостью — это те, кто работает 30 часов и более; сотрудники, занятые неполный рабочий день, работают менее 30 часов в неделю в расчете на месяц. При этом учитываются еженедельные колебания.

Пример : Работодатель с 46 работниками, работающими неполный рабочий день, имеет 23 ЭПЗ и может претендовать на кредит.

Учитываются ли сезонные рабочие при определении ЭПЗ и среднегодовой заработной платы? Как правило, нет. Они учитываются в эквиваленте FTE и среднегодовой заработной платы только в том случае, если они работают на работодателя более 120 дней в течение налогового года.

Они учитываются в эквиваленте FTE и среднегодовой заработной платы только в том случае, если они работают на работодателя более 120 дней в течение налогового года.

Владелец не считается, если он/она является индивидуальным предпринимателем, партнером в товариществе, акционером, владеющим более чем 2% корпорации S, или владельцем более 5% других предприятий.

Члены семьи не учитываются, если они дети или внуки; братья и сестры или сводные братья и сестры; родители или бабушки и дедушки; приемные родители; племянницы или племянники; тети или дяди; зятья или невестки; отцы или свекрови; или зятья или невестки.

Это означает, что их рабочие часы и заработная плата не относятся к подсчету FTE, сумме среднегодовой заработной платы или сумме страховых взносов.

Среднегодовая заработная плата рассчитывается путем деления общей суммы заработной платы, выплаченной работодателем работникам в течение налогового года (графа 5 заработной платы W-2), на количество ЭПЗ за год. Результат округляется до ближайшей 1000 долларов.

Пример :

В налоговом 2010 году работодатель выплачивает 224 000 долларов США в качестве заработной платы и имеет 10 FTE.

Среднегодовая заработная плата работодателя составит: 22 000 долл. США (224 000 долл. США разделить на 10 = 22 400 долл. США, округлив до ближайшей 1000 долл. США).

Как рассчитывается налоговый кредит для работодателей с более чем 10 ЭПЗ и/или средней годовой заработной платой более 25 000 долларов США? Если работодатель имеет менее 25 FTE и выплачивает среднегодовую заработную плату менее 50 000 долларов США (и отвечает другим установленным требованиям), он имеет право на получение налогового кредита по скользящей шкале.

Если имеется более 10 ЭПЗ: Сокращение определяется путем умножения полной суммы кредита на дробь: числитель равен количеству ЭПЗ более 10, а знаменатель равен 15.

Если среднегодовая заработная плата превышает 25 000 долларов США : Уменьшение определяется путем умножения полной суммы кредита на дробь: числитель — это сумма, на которую среднегодовая заработная плата превышает 25 000 долларов, а знаменатель — 25 000 долларов.

Сумма, рассчитанная по приведенной выше формуле, затем вычитается из полного налогового кредита, чтобы определить окончательный кредит, на который имеет право работодатель. Если у работодателя более 10 ЭПЗ и средняя годовая заработная плата превышает 25 000 долларов, кредит определяется путем сложения обеих сумм сокращения и вычитания этой суммы из полной суммы кредита.

Пример : Расчет налогового кредита по скользящей шкале

В 2010 налоговом году квалифицированный работодатель имеет 12 ЭПЗ и среднегодовую заработную плату в размере 30 000 долларов США. Работодатель выплачивает страховые взносы за этих сотрудников в размере 96 000 долларов США (что не превышает базового страхового взноса) и в остальном соответствует требованиям для получения кредита. Кредит рассчитывается следующим образом:

Работодатель выплачивает страховые взносы за этих сотрудников в размере 96 000 долларов США (что не превышает базового страхового взноса) и в остальном соответствует требованиям для получения кредита. Кредит рассчитывается следующим образом:

- Начальная сумма кредита, определенная до любого сокращения: (35% X 9 долл.6000) = 33 600 долларов США

- Уменьшение кредита для FTE, превышающего 10: (33 600 долл. США X 2/15) = 4 480 долл. США

- Уменьшение кредита для среднегодовой заработной платы свыше 25 000 долларов США: (33 600 долларов США X 5 000 долларов США/25 000 долларов США) = 6 720 долларов США

- Общее сокращение кредита: (4 480 долл. США + 6 720 долл. США) = 11 200 долл. США

- Общий налоговый вычет за 2010 год: (33 600 – 11 200 долларов США) = 22 400 долларов США.

Предыдущий: Расчет налогового кредита

Следующий: Как получить налоговый кредит

Как рассчитать среднее количество сотрудников? : Сообщить в службу поддержки

Требование о раскрытии среднего количества сотрудников в финансовой отчетности компании содержится в разделе 411 Закона о компаниях 2006 года.

Оно также включено в пункт 6.2(b) МСФО (IAS) 105 «Стандарт финансовой отчетности», применимый к микропредприятиям. Режим (март 2018 г.). Вы должны включить информацию о среднем количестве сотрудников в отчеты для подачи в Регистрационную палату, и эта информация не может быть вычеркнута из отчетов для подачи.

Оно также включено в пункт 6.2(b) МСФО (IAS) 105 «Стандарт финансовой отчетности», применимый к микропредприятиям. Режим (март 2018 г.). Вы должны включить информацию о среднем количестве сотрудников в отчеты для подачи в Регистрационную палату, и эта информация не может быть вычеркнута из отчетов для подачи.Раздел 382(6) Закона о компаниях 2006 г. описывает, как рассчитать среднее количество сотрудников:

Для каждого месяца финансового периода найдите количество лиц, нанятых компанией по контракту на оказание услуг в этом месяце. Работа не обязательно должна быть в течение всего месяца, и вы должны включить человека, даже если он работал только один день в этом месяце — при условии, что его работа была покрыта контрактом на обслуживание с компанией.

Сложите месячные итоги.

Разделите сумму всех месяцев, сложенных вместе, на количество месяцев, охватываемых финансовой отчетностью компании.

Кого я должен считать работником?

Раздел 382(6)(a) Закона о компаниях 2006 г.

гласит, что все «лица, нанятые компанией по контракту на оказание услуг», должны быть включены. Далее в нем не приводится определение «контракта на оказание услуг», но можно предположить, что это не ограничивается письменными контрактами, и устные соглашения также могут считаться контрактом на оказание услуг.

гласит, что все «лица, нанятые компанией по контракту на оказание услуг», должны быть включены. Далее в нем не приводится определение «контракта на оказание услуг», но можно предположить, что это не ограничивается письменными контрактами, и устные соглашения также могут считаться контрактом на оказание услуг.При подсчете суммы за каждый месяц вы должны включить:

Обратите внимание, что сотрудники, занятые неполный рабочий день, полностью учитываются в общей сумме. Например, работник А по контракту работает 40 часов в неделю, а работник Б по контракту работает 20 часов в неделю. Они оба считаются наемными работниками в месячном общем количестве наемных работников (т. е. вы не должны считать работника B наполовину наемным работником!) обслуживание в другой компании. Поэтому следует исключить:

Неисполнительные директора, если у них нет трудового договора.

Временные рабочие и субподрядчики.

Об авторе