Как оптимизировать налоги: Оптимизация налогов для ИП и ООО в 2021 году: законные схемы и методы

определение, способы оптимизации, типичные ошибки при проведении — Контур.Бухгалтерия

Для любой хозяйственной деятельности важна эффективная оптимизация налогообложения: это помогает предпринимателю снизить выплаты в бюджет и сохранить больше денег в бизнесе.

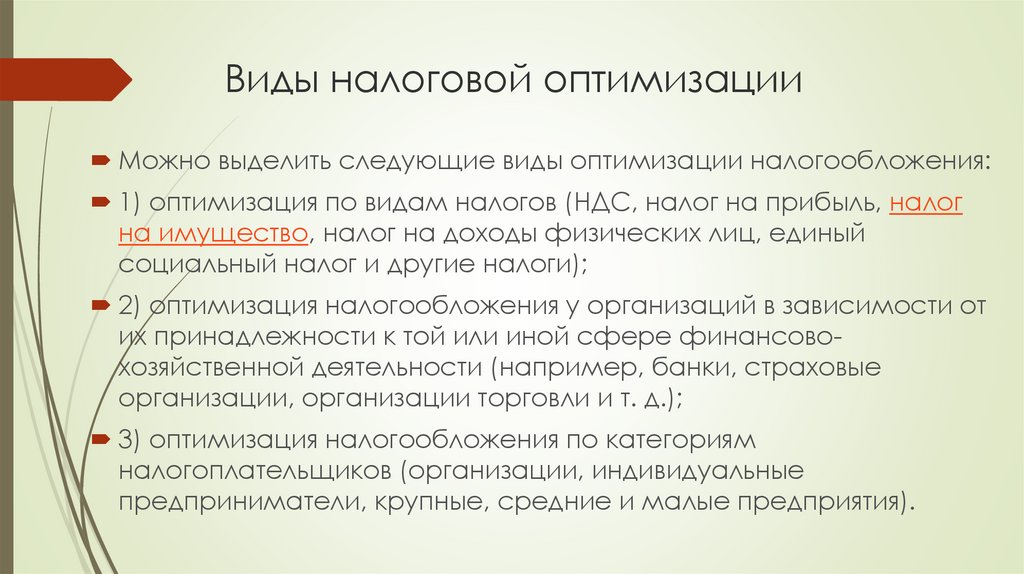

Что такое налоговая оптимизация

Налоговая оптимизация — это комплекс методов и подходов для эффективного планирования (минимизации) налогов, перечисляемых в бюджет. Правильная оптимизация налогов (осуществляемая законными методами), а также прогнозирование различных рисков, помогают избежать больших убытков и сохранить стабильное положение фирмы на рынке.

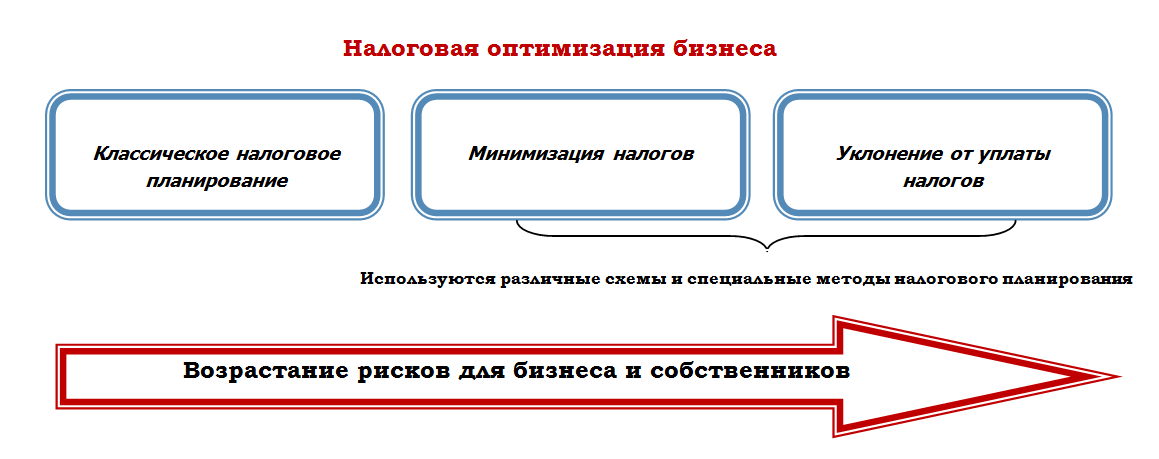

Эксперты выделяют два способа минимизации налогов физических и юридических лиц:

- Налоговое планирование — это целенаправленные законные действия налогоплательщика, направленные на уменьшение его расходов на уплату налогов. Такой способ включает правило: «Разрешено все, что не запрещено законом». В налоговом планировании следует соблюдать основные принципы: законность, эффективность, надежность, безвредность, минимизация затрат.

- Уклонение от налогов — в этом случае для неплательщика предусмотрены суровые наказания. Поэтому лучше все-таки использовать легальные методы высвобождения от налогового бремени.

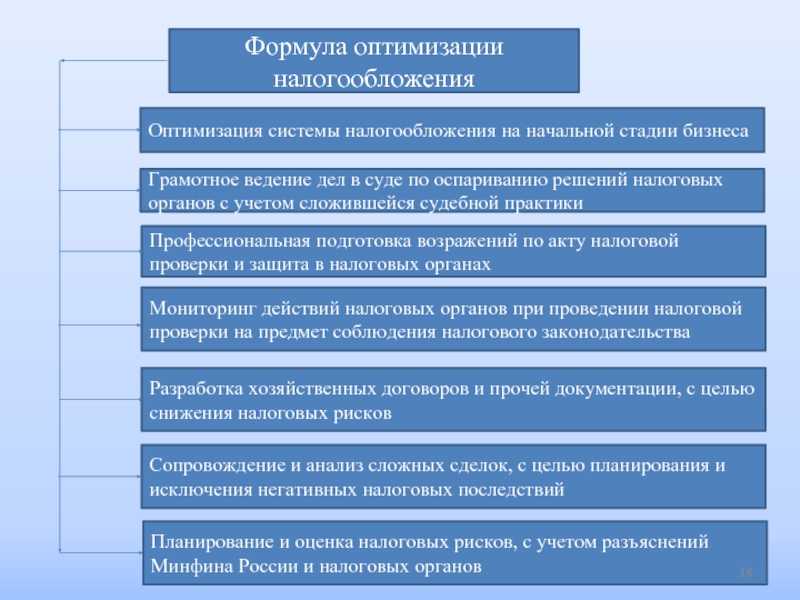

Легальные способы оптимизации налогов

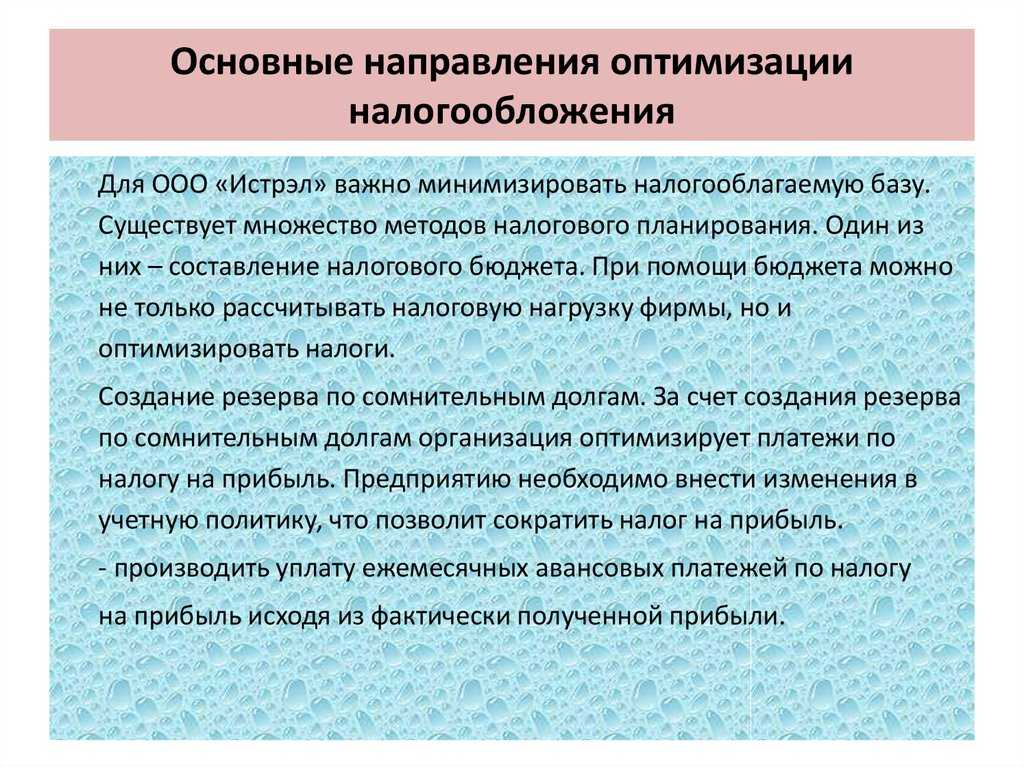

Выбор подходящей системы налогообложения. Специальные налоговые режимы позволяют организациям выплачивать в бюджет небольшую часть своих доходов. Проведите расчеты, сравните выгодность разных налоговых режимов для вашего конкретного бизнеса. Воспользуйтесь нашим калькулятором систем налогообложения, чтобы рассчитать нагрузку на каждом режиме по своим параметрам.

Проверка добросовестности контрагентов. Если контрагент окажется недобросовестным, то расходы по сделке с ним не будут приниматься налоговой и вам придется заплатить больше налогов. Используйте системы проверки контрагентов на благонадежность. Например, в бухгалтерском веб-сервисе Контур.Бухгалтерия такая система есть.

Разработка правильной учетной политики. В зависимости от специфики бизнеса учетная политика поможет законными методами уменьшить налоговую базу и платежи в бюджет. Здесь читайте об учетной политике ООО на УСН.

В зависимости от специфики бизнеса учетная политика поможет законными методами уменьшить налоговую базу и платежи в бюджет. Здесь читайте об учетной политике ООО на УСН.

Применение налоговых льгот. Это законные возможности уменьшить налоги или не платить их совсем. Но льготы есть не у всех. Льготы и послабления есть почти по всем налогам, кроме налога на игорный бизнес. Например, здесь мы рассказывали о налоговых льготах для IT-компаний.

Коронавирусная благотворительность. Если вы пожертвуете имущество или деньги на борьбу с коронавирусом, то сможете учесть их стоимость во внереализационных расходах при расчете налога на прибыль. Для УСН и ЕСХН это тоже актуально. Важно, что имущество должно быть предназначено для диагностики и лечения коронавируса, а также для предотвращения его распространения. Например, можно пожертвовать арматуру для строительства инфекционного отделения для коронавирусных больных. Право на учет расходов действует, если помощь получили некоммерческие медицинские организации, органы госвласти и управления или местного самоуправления, ГМУ или ГМУП.

Дефорсирование двигателя. Транспортный налог зависит от мощности двигателя. Если ее уменьшить, ежегодные отчисления государству можно будет сократить. А побочный бонус — экономия на страховке. Чтобы получить эти преимущества, снизить мощность нужно официально и по закону, отметив изменения в ПТС, свидетельстве и полисе. Варианта два: исправить данные в паспорте, если они указаны неверно, или уменьшить мощность двигателя. Для уменьшения заменяют мотор или проводят дефорсирование с разрешения ГИБДД.

Нелегальные способы минимизации налогов: не используйте их

Многие организации для ухода от налогов применяют различные махинации. Налоговые органы, догадываясь об этом, исследуют схемы уклонения от уплаты налогов и довольно быстро приходят с проверками и наказаниями в неудачливую организацию. Вот самые простые противозаконные схемы, о которых хорошо известно налоговым работникам.

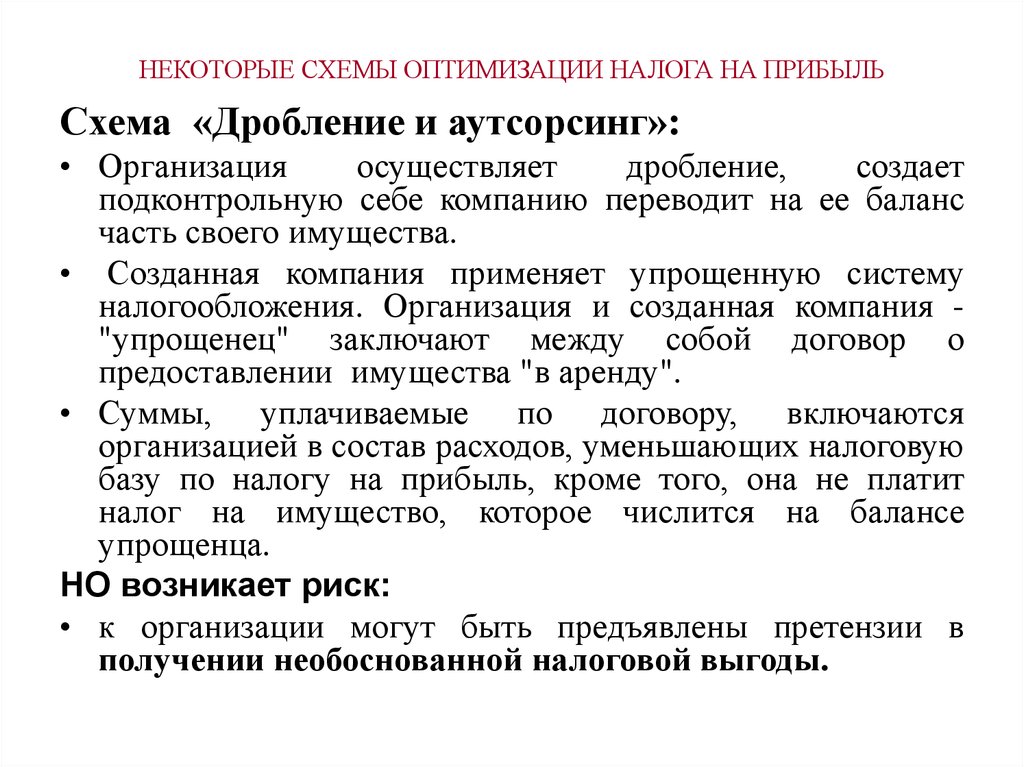

Дробление бизнеса. Это бизнес-процесс, в результате которого появляется несколько новых организаций, вместо одной крупной. Так, налогоплательщики пытаются сохранить право на спецрежимы, остаться в реестре МСП, одновременно работать с партнерами с НДС и без него. Однако если компания не имеет собственных источников дохода, не может самостоятельно выбирать направления расходов и свою прибыль передает в другую организацию, то штрафы здесь гарантированы.

Так, налогоплательщики пытаются сохранить право на спецрежимы, остаться в реестре МСП, одновременно работать с партнерами с НДС и без него. Однако если компания не имеет собственных источников дохода, не может самостоятельно выбирать направления расходов и свою прибыль передает в другую организацию, то штрафы здесь гарантированы.

Обналичивание средств организации. Иными словами, создание фирм-однодневок. Через такие организации недобросовестные предприниматели выводят деньги по фиктивным сделкам, переводя безналичные деньги в наличные.

Присоединение к организации убыточной компании. В результате такого присоединения снижаются налоги (НДС, налог на прибыль). Однако налоговый сотрудник, конечно, заострит свое внимание на приобретении убыточной компании и проверит, является ли убыток действительным, или же он фиктивный.

Типичные ошибки при проведении процедуры оптимизации

Использование налоговой оптимизации требует от организации серьезного подхода, так как ошибки, допущенные в налоговом учете, могут привести к незапланированным расходам в виде штрафов.

Отсутствие цели оптимизации. Ваши действия по сокращению налогов должны иметь обоснование — убедительную бизнес-цель, ради которой вы так или иначе преобразовали организацию. Это нужно будет при необходимости объяснить налоговой и подтвердить документально.

Изменение схемы работы задним числом. Переход на новую систему налогообложения занимает время, и большой организации потребуется больше времени. Побеспокойтесь заранее о переходе на новый налоговый режим.

Использование схем, которые стоят на особом контроле у государства. Воздержитесь от нелегальных приемов сокращения налогов. Опытные сотрудники налоговой службы занимаются исследованием махинаций налогоплательщиков, которые позже доводятся до всех сотрудников инспекций.

Недостаточный инструктаж работников. Применение схем оптимизации требует проработки. Поясните алгоритм новой схемы сотрудникам и создайте для них письменные инструкции. Тогда они смогут при необходимости дать актуальные пояснения налоговой службе.

Автор статьи: Александра Аверьянова

Оптимизируйте налоги законными способами с бухгалтерским сервисом Контур.Бухгалтерия. Здесь есть удобный налоговый и бухгалтерский учет, варианты учетной политики для малого бизнеса, проверка контрагентов. Наши эксперты помогут выбрать удобный налоговый режим и применять налоговые льготы. Первые 14 дней работы в сервисе — бесплатно.

Попробовать бесплатно

налог на имущество и бухгалтерская амортизация

Сразу разочарую: волшебной таблетки здесь нет. Если вам предлагают законно уменьшить налоговые платежи вдвое — вы имеете дело с проходимцем или непрофессионалом.

Алексей Иванов, директор по развитию Genplace

Налоговых оптимизаторов развелось столько, что слово «оптимизация» стало восприниматься как синоним обмана государства. Надо понимать, что ФНС на два корпуса впереди налогоплательщика в плане автоматизации. «Гениальные» схемы с цепочками аффилированных лиц просчитываются с помощью технологий, которыми средний налогоплательщик будет пользоваться только завтра. Поэтому безопаснее перестать пытаться обмануть государство. Лучше обратить внимание на возможности законного снижения налогов.

Поэтому безопаснее перестать пытаться обмануть государство. Лучше обратить внимание на возможности законного снижения налогов.

Сразу разочарую: волшебной таблетки здесь нет. Если вам предлагают законно уменьшить налоговые платежи вдвое — вы имеете дело с проходимцем или непрофессионалом. То же относится к оптимизации НДС — этот налог законно уменьшить практически невозможно. Законная налоговая оптимизация — это в основном история о том, как уплатить не поменьше налога, а столько же, но попозже.

В чем тут выгода? Отсрочка уплаты налога дает возможность пустить сэкономленные деньги в оборот и успеть заработать на них свою норму прибыли. В крайнем случае деньги можно положить на банковский депозит — хотя бы 6% заработаете до того как отдать их государству.

Главный инструмент законной налоговой оптимизации — учетная политика. Это внутренний документ компании, в котором описываются применяемые методы бухгалтерского и налогового учетов. Законодательство разрешает многие ситуации отражать альтернативными способами. Но тети Маши из бухгалтерии часто не знают альтернатив, либо сознательно их не применяют, чтобы не усложнять себе работу.

Но тети Маши из бухгалтерии часто не знают альтернатив, либо сознательно их не применяют, чтобы не усложнять себе работу.

Мне теть Маш не жалко, поэтому могу рассказать несколько фишечек. Начну с налога на имущество организаций. Я уже писал о том, что налог на имущество – единственный налог, который считается на основе бухгалтерских данных. База для его расчета – стоимость основных средств компании. С 2019 г. не всех основных средств, а только недвижимости. Если у нее есть кадастровая стоимость, то оптимизировать налог можно только снизив ее. Кстати, вполне рабочий вариант – многие оценщики хорошо научились это делать. Если кадастровой оценки нет ставка налога (до 2,2 % в зависимости от региона) умножается на остаточную стоимость недвижимости.

Что такое остаточная стоимость? Эта стоимость приобретения недвижимости минус начисленная амортизация. Что такое амортизация я расскажу в отдельном посте, пока достаточно знать, что чем больше ее сумма, тем меньше налог на имущество. ПБУ 6/01 «Учет основных средств» разрешает компаниям выбирать один из четырех возможных способов ее начисления. Тетя Маша обычно выбирает самый простой для нее и самый затратный для собственника линейный способ. При его использовании остаточная стоимость равномерно уменьшается ежегодно в течение всего срока службы объекта недвижимости.

ПБУ 6/01 «Учет основных средств» разрешает компаниям выбирать один из четырех возможных способов ее начисления. Тетя Маша обычно выбирает самый простой для нее и самый затратный для собственника линейный способ. При его использовании остаточная стоимость равномерно уменьшается ежегодно в течение всего срока службы объекта недвижимости.

Наиболее быстро снизить налог на имущество позволяет метод уменьшаемого остатка. По сравнению с линейным методом он дает в 3 раза большее снижение остаточной стоимости в первый год использования объекта. В последующие годы разница уже будет меньшей, но сэкономленный в первые годы налог успеет принести компании дополнительную прибыль.

Кроме того, бухгалтер сам определяет срок полезного использования (период, в течение которого начисляется амортизация). Это право предоставлено ему ПБУ 21/2008 «Изменения оценочных значений». Чем короче срок полезного использования, тем быстрее снижается остаточная стоимость основных средств. И налог вы перестаете платить раньше.

Тетя Маша будет всячески отбрыкиваться от предложения использовать эти возможности для снижения налога на имущество. В первом случае она может сослаться на то, что ей придется по-разному вести бухгалтерский и налоговый учет основных средств. Жаловаться, что ей придется считать временные разницы по ПБУ 18/02, а это ой как сложно. Это и правда непросто, но не входите в ее положение. Кажется, вы и нанимали ее для ведения учета. Во втором случае тетьмашин аргумент, скорее всего будет звучать так: срок полезного использования определяется в соответствии с Классификацией основных средств, включаемых в амортизационные группы. Поэтому она никак не может сделать его короче. Чушь собачья: этот документ имеет обязательное применение только в налоговом учете для определения налогооблагаемой прибыли. Либо она не знает этого, тогда вы сделаете ее чуть более компетентным бухгалтером. Либо она пытается вас развести, чтобы поменьше поработать. Вы же не позволите ей этого?

12 советов по сокращению налоговых счетов

Вы наш главный приоритет.

Каждый раз.

Мы считаем, что каждый должен иметь возможность уверенно принимать финансовые решения. И хотя на нашем сайте представлены не все компании или финансовые продукты, доступные на рынке, мы гордимся тем, что рекомендации, которые мы предлагаем, информация, которую мы предоставляем, и инструменты, которые мы создаем, являются объективными, независимыми, простыми и бесплатными.

Так как же нам зарабатывать деньги? Наши партнеры компенсируют нам. Это может повлиять на то, какие продукты мы рассматриваем и о чем пишем (и где эти продукты появляются на сайте), но это никоим образом не влияет на наши рекомендации или советы, которые основаны на тысячах часов исследований. Наши партнеры не могут платить нам за предоставление положительных отзывов о своих продуктах или услугах. Вот список наших партнеров.

Вот дюжина простых маневров, которые могут сократить вашу задолженность перед Налоговым управлением.

By

Тина Орем

Тина Орем

Ассистент ответственного редактора | Налоги, малый бизнес, выход на пенсию и планирование имущества

Тина Орем — редактор NerdWallet. Прежде чем стать редактором, она занималась малым бизнесом и налогами в NerdWallet. Она была финансовым писателем и редактором более 15 лет, и у нее есть степень в области финансов, а также степень магистра журналистики и степень магистра делового администрирования. Ранее она была финансовым аналитиком и финансовым директором нескольких государственных и частных компаний. Работы Тины появились в различных местных и национальных СМИ.

Прежде чем стать редактором, она занималась малым бизнесом и налогами в NerdWallet. Она была финансовым писателем и редактором более 15 лет, и у нее есть степень в области финансов, а также степень магистра журналистики и степень магистра делового администрирования. Ранее она была финансовым аналитиком и финансовым директором нескольких государственных и частных компаний. Работы Тины появились в различных местных и национальных СМИ.

Подробнее

Обновлено

Под редакцией Криса Хатчисона

Крис Хатчисон работал в банковской сфере, инвестициях и налогах. Сейчас он возглавляет команду, изучающую новые рынки. До прихода в NerdWallet он был редактором и программистом в ESPN и редактором текстов в San Jose Mercury News.

Многие или все продукты, представленные здесь, получены от наших партнеров, которые выплачивают нам компенсацию. Это влияет на то, о каких продуктах мы пишем, где и как продукт появляется на странице. Однако это не влияет на наши оценки. Наши мнения являются нашими собственными. Вот список наших партнеров и вот как мы зарабатываем деньги.

Это влияет на то, о каких продуктах мы пишем, где и как продукт появляется на странице. Однако это не влияет на наши оценки. Наши мнения являются нашими собственными. Вот список наших партнеров и вот как мы зарабатываем деньги.

Неожиданный налоговый счет может испортить чей-нибудь день. Чтобы избежать этого неприятного сюрприза, вот 12 простых шагов, которые многие люди могут предпринять, чтобы сократить свои налоговые счета.

Во многих случаях для того, чтобы использовать эти стратегии, вам нужно перечислить детали, а не делать стандартные вычеты, но дополнительные усилия могут того стоить.

Налоговое планирование стало проще

Еще есть время правильно рассчитаться с налогами с помощью Harness Tax.

Visit Harness Tax

1. Настройте свой W-4

Форма W-4 — это форма, которую вы даете своему работодателю, в которой указывается, какую сумму налога удерживать с каждой зарплаты.

Если вы получили огромный налоговый счет в этом году и не хотите еще одного сюрприза в следующем году, увеличьте сумму удержания, чтобы вы меньше должны были, когда придет время подавать налоговую декларацию.

Если вы получили большое возмещение, сделайте наоборот и уменьшите удержание — в противном случае вы можете напрасно жить на меньшую часть своей зарплаты в течение всего года.

2. Узнайте больше о своей форме 401(k)

Меньший налогооблагаемый доход означает меньший налог, а форма 401(k) – это популярный способ уменьшить налоговые счета. IRS не облагает налогом то, что вы переводите непосредственно из своей зарплаты в 401(k).

В 2022 году вы могли бы перевести на счет до 20 500 долларов США в год. В 2023 году эта сумма вырастет до 22 500 долларов.

Если вам 50 лет или больше, вы могли бы внести дополнительно 6500 долларов в 2022 году, а в 2023 году вы можете внести дополнительно 7500 долларов.

IRS

. Лимит 401 (k) увеличивается до 22 500 долларов США на 2023 год, лимит IRA увеличивается до 6 500 долларов США.

По состоянию на 4 апреля 2023 г.

Просмотреть все источники

Эти пенсионные счета обычно спонсируются работодателями, хотя самозанятые люди могут открывать свои собственные 401(k)s. И если ваш работодатель частично или полностью соответствует вашему вкладу, вы получите бесплатные деньги в придачу.

3. Загляните в IRA

Вы можете вычитать взносы в традиционный IRA, хотя размер вычета зависит от того, охвачены ли вы или ваш супруг (супруга) пенсионным планом на работе и сколько вы зарабатываете .

Также существуют ограничения на сумму, которую вы можете внести в IRA:

На 2022 год ограничения составляют 6000 долларов в год или 7000 долларов для людей в возрасте 50 лет и старше. На 2023 год это 6500 долларов плюс такой же взнос в размере 1000 долларов.

4. Сэкономьте на колледже

Откладывая деньги на обучение ребенка, вы также можете сэкономить несколько долларов в своем налоговом счете. Популярным вариантом является внесение взносов в план 529, сберегательный счет, которым управляет государство или образовательное учреждение. Вы не можете вычесть свои взносы по федеральному подоходному налогу, но вы можете сделать это в декларации штата, если вы вкладываете деньги в 529 вашего штата.план. Имейте также в виду, что могут возникнуть налоговые последствия в отношении дарения, если ваши пожертвования, а также любые другие подарки конкретному получателю превысят 16 000 долларов США в 2022 году.

Популярным вариантом является внесение взносов в план 529, сберегательный счет, которым управляет государство или образовательное учреждение. Вы не можете вычесть свои взносы по федеральному подоходному налогу, но вы можете сделать это в декларации штата, если вы вкладываете деньги в 529 вашего штата.план. Имейте также в виду, что могут возникнуть налоговые последствия в отношении дарения, если ваши пожертвования, а также любые другие подарки конкретному получателю превысят 16 000 долларов США в 2022 году.

зарплаты в ваш FSA каждый год, поэтому, если ваш работодатель предлагает счет с гибкими расходами, вы можете воспользоваться этим, чтобы снизить свой налоговый счет.

В 2022 году лимит составлял 2850 долларов. В 2023 году он вырастет до 3050 долларов.

Вы должны будете использовать деньги в течение календарного года на медицинские и стоматологические расходы, но вы также можете использовать их на сопутствующие предметы повседневного обихода, такие как бинты, тесты на беременность, молокоотсосы и иглоукалывание для себя и ваши квалифицированные иждивенцы.

6. Субсидирование вашего иждивенца FSA

Этот FSA с изюминкой — еще один удобный способ уменьшить ваш налоговый счет — если ваш работодатель предлагает его.

В 2022 налоговом году IRS разрешит исключить до 5000 долларов из вашей зарплаты, которую ваш работодатель переводит на счет FSA для ухода за иждивенцами, что означает, что вы не будете платить налоги с этих денег. Это может быть огромной победой для родителей маленьких детей, потому что дошкольные и послешкольные учреждения, детские сады, дошкольные учреждения и дневные лагеря обычно разрешены.

Также может быть включен уход за пожилыми людьми.

Страховое покрытие может различаться в зависимости от работодателя, поэтому ознакомьтесь с документами вашего плана.

7. Встряхните HSA

Если у вас есть план медицинского обслуживания с высоким уровнем вычетов, вы можете облегчить свою налоговую нагрузку, внося средства на сберегательный счет для здоровья, который является освобожденным от налогов счетом, который вы можете использовать для оплатить медицинские расходы.

Взносы в HSA не облагаются налогом, а выплаты также не облагаются налогом, если вы используете их для покрытия квалифицированных медицинских расходов.

В 2022 году, если бы у вас была только собственная медицинская страховка с высокой франшизой, вы могли бы внести до 3650 долларов.

Если у вас была семейная страховка с высокой франшизой, лимит взноса в 2022 году составлял 7300 долларов.

Ваш работодатель может предложить HSA, но вы также можете открыть собственный счет в банке или другом финансовом учреждении. (Как работают взносы HSA.)

8. Узнайте, имеете ли вы право на налоговый вычет за заработанный доход (EITC)

Правила могут быть сложными, но если вы заработали менее 59 187 долларов США в 2022 году, возможно, стоит обратить внимание на налоговый вычет за заработанный доход.

В зависимости от вашего дохода, семейного положения и количества детей вы можете претендовать на налоговый вычет почти до 7000 долларов.

Налоговый вычет — это уменьшение вашего фактического налогового счета в соотношении доллар к доллару — в отличие от налогового вычета, который просто уменьшает размер вашего дохода, облагаемого налогом. Это действительно найденные деньги, потому что, если кредит снижает ваш налоговый счет ниже нуля, IRS может вернуть вам часть или все деньги, в зависимости от кредита. (Как работает EITC.)

9. Отдайте

Благотворительные взносы подлежат вычету, и они даже не обязательно должны быть наличными. Например, если вы пожертвовали одежду, продукты питания, старое спортивное снаряжение или предметы домашнего обихода, эти вещи могут уменьшить ваш налоговый счет, если они пошли на добросовестную благотворительность и вы получили квитанцию.

В 2022 налоговом году вы, возможно, сможете вычесть от 20% до 60% вашего скорректированного валового дохода на благотворительные пожертвования, но это если вы будете перечислять постатейно, а не принимать стандартный вычет.

10. Храните папку с вашими медицинскими расходами

Храните папку с вашими медицинскими расходами

Если вы лежали в больнице или получали другую дорогостоящую медицинскую или стоматологическую помощь, сохраните эти квитанции.

В 2022 налоговом году вы можете вычесть квалифицированные медицинские расходы, которые составляют более 7,5% от вашего скорректированного валового дохода за этот налоговый год.

Так, например, если ваш скорректированный валовой доход составляет 40 000 долларов, все, что превышает первые 3 000 долларов ваших медицинских счетов — 7,5% вашего AGI — может подлежать вычету. Если вы набрали 10 000 долларов на медицинские счета, в этом примере 7 000 из них могут быть вычтены. (Как работает вычет медицинских расходов.)

11. Подумайте о продаже тех собак, которые отягощают ваш портфель.

Знание о том, что вы получаете налоговый вычет, может немного облегчить избавление от некоторых неудачных акций, которые отягощают ваш портфель.

Вы можете вычесть убытки от продажи акций, которые могут компенсировать любой налогооблагаемый прирост капитала, который у вас может быть.

Лимит на этот зачет составляет 3000 долларов США или 1500 долларов США для супружеских пар, подающих отдельные документы.

Лимит на этот зачет составляет 3000 долларов США или 1500 долларов США для супружеских пар, подающих отдельные документы.Еще одно замечание: никогда не позволяйте уклонению от уплаты налогов заменять разумное инвестирование. Продавайте акции только в том случае, если они действительно больше не подходят для вашего портфеля. Не делайте этого только для того, чтобы получить налоговые льготы, потому что, если вы решите выкупить свои акции в течение 30 дней, IRS может отменить ваш вычет. (Как работает сбор налоговых убытков.)

12. Правильно рассчитывайте время

С налоговой точки зрения существует огромная разница между тем, чтобы сделать что-то 31 декабря и сделать это днем позже.

Если вы знаете, что предстоящие расходы не будут облагаться налогом, подумайте, сможете ли вы оплатить их в этом году, а не в следующем. Например, выплата январского платежа по ипотеке в декабре может дать вам дополнительный месячный процент по ипотеке для вычета в этом году.

Точно так же, если вы знаете, что приближаетесь к порогу для вычета медицинских расходов, перемещение этого корневого канала может сделать боль более терпимой, если стоимость внезапно станет вычитаемой.

Акция: пользователи NerdWallet получают 25% скидку на федеральные и государственные расходы на регистрацию. | |

| |

Акция: пользователи NerdWallet могут сэкономить до 15 долларов на TurboTax. | |

Акция: пользователи NerdWallet получают 30% скидку на федеральные расходы на регистрацию. Используйте код NERD30. |

Об авторе: Тина Орем — редактор NerdWallet. Прежде чем стать редактором, она была авторитетом NerdWallet по налогам и малому бизнесу. Ее работы появлялись в различных местных и национальных изданиях. Подробнее

Прежде чем стать редактором, она была авторитетом NerdWallet по налогам и малому бизнесу. Ее работы появлялись в различных местных и национальных изданиях. Подробнее

В том же духе…

Получите больше умных денежных переводов — прямо на ваш почтовый ящик больше от ваших денег.

6 Стратегии защиты доходов от налогов

Доход облагается налогом на федеральном уровне, уровне штата и на местном уровне, а заработанный доход облагается дополнительными сборами для финансирования социального обеспечения и Medicare, и это лишь некоторые из них. Налогов трудно избежать, но есть много способов избежать их. Вот шесть способов защитить свой доход от налогов.

Key Takeaways

- Взносы на квалифицированные пенсионные счета и пенсионные счета в долларах до уплаты налогов могут освободить часть доходов от налогообложения и отсрочить подоходный налог на другие доходы.

- Ставки налога на долгосрочный прирост капитала низкие.

- Вычеты на потери капитала могут еще больше снизить налоги.

- Процентный доход от муниципальных облигаций обычно не облагается федеральным налогом.

1. Инвестиции в муниципальные облигации

Покупка муниципальных облигаций, по сути, означает ссуду денег государственному или местному органу власти на определенное количество процентных платежей в течение заранее определенного периода. Как только облигация достигает срока погашения, вся сумма первоначальных инвестиций возвращается покупателю.Проценты по муниципальным облигациям освобождены от федеральных налогов и могут быть освобождены от налогов на уровне штата и на местном уровне, в зависимости от того, где вы живете. Необлагаемые налогом процентные платежи делают муниципальные облигации привлекательными для инвесторов.

Муниципальные облигации исторически имеют более низкие проценты дефолтов, чем их аналоги корпоративных облигаций. Исследование муниципальных облигаций с 1970 по 2019 год показало, что уровень дефолта составлял 0,1% для муниципальных облигаций инвестиционного уровня по сравнению с 2,25% для глобальных корпоративных эмитентов.

Однако муниципалитеты обычно платят более низкие процентные ставки. Благодаря налоговым льготам доходность муниципальных облигаций, эквивалентная налогообложению, делает их привлекательными для некоторых инвесторов. Чем выше ваша налоговая категория, тем выше ваш налоговый эквивалент дохода.

2. Стремитесь к долгосрочному приросту капитала

Инвестирование может быть важным инструментом в увеличении благосостояния. Дополнительным преимуществом инвестирования в акции, взаимные фонды, облигации и недвижимость является благоприятный налоговый режим для долгосрочного прироста капитала.

Инвестор, владеющий капитальным активом более одного года, пользуется льготной ставкой налога в размере 0%, 15% или 20% на прирост капитала, в зависимости от уровня дохода инвестора. Если актив удерживается менее года до продажи, прирост капитала облагается налогом по обычным ставкам дохода. Понимание долгосрочных и краткосрочных темпов прироста капитала важно для роста благосостояния.

В 2023 году нулевая ставка для долгосрочного прироста капитала применяется к налогооблагаемому доходу до 89 долларов США.250 долларов США для супружеских пар, подающих совместную заявку (увеличение с 83 350 долларов США в 2022 году) и 44 625 долларов США для одиноких лиц (увеличение с 41 675 долларов США в 2022 году). Специалист по налоговому планированию и консультант по инвестициям могут помочь определить, когда и как продавать ценные бумаги, получившие высокую или обесцененную стоимость, чтобы минимизировать прибыль и максимизировать убытки.

Сбор налоговых убытков также может компенсировать обязательство по налогу на прирост капитала за счет продажи ценных бумаг с убытком. Если потери капитала превышают прирост капитала, избыточные убытки или чистый убыток капитала в размере 3000 долларов США могут быть вычтены из прочего дохода в зависимости от того, что меньше. Капитальные убытки, превышающие 3000 долларов, могут быть перенесены на более поздние налоговые периоды.

3. Начать бизнес

Помимо создания дополнительного дохода, побочный бизнес предлагает множество налоговых преимуществ.

При использовании в ходе повседневной деятельности многие расходы могут быть вычтены из дохода, что снижает общую сумму налоговых обязательств. Особенно важными налоговыми вычетами для самозанятых являются взносы на медицинское страхование, которые предоставляются при соблюдении особых требований.

Кроме того, строго следуя рекомендациям Налоговой службы (IRS), владелец бизнеса может вычесть часть своих домашних расходов из вычета домашнего офиса. Часть коммунальных услуг и Интернета, используемых в бизнесе, также может быть вычтена из дохода.

Чтобы претендовать на эти вычеты, налогоплательщик должен вести бизнес для получения прибыли. IRS оценивает ряд факторов, изложенных в Публикации 535. Предполагается, что налогоплательщики, получившие прибыль в течение трех из последних пяти лет, занимаются коммерческой деятельностью с целью получения прибыли.

В 2019 году был принят Закон о повышении пенсионного возраста (SECURE) в каждом сообществе. Закон SECURE предлагает налоговые льготы работодателям, которые присоединяются к планам с несколькими работодателями и предлагают своим сотрудникам варианты выхода на пенсию.

4. Максимальная сумма пенсионных счетов и вознаграждений работникам

В 2023 году налогооблагаемый доход может быть уменьшен для взносов до 22 500 долларов США в план 401 (k) или 403 (b) (по сравнению с 20 500 долларов США в 2022 году). Лица в возрасте 50 лет и старше могут добавить 7500 долларов к базовому пенсионному плану на рабочем месте (по сравнению с 6500 долларов в 2022 году). Например, сотрудник, заработавший 100 000 долларов в 2023 году, который вносит 22 500 долларов в 401 (k), уменьшает свой налогооблагаемый доход всего до 77 500 долларов.

Те, у кого нет пенсионного плана на работе, могут получить налоговые льготы, внеся до 6 500 долларов США (7 500 долларов США для тех, кто старше 50 лет) на традиционный индивидуальный пенсионный счет (IRA) в 2023 году (по сравнению с 6 000 долларов США и 7 000 долларов США соответственно в 2022). Налогоплательщики, у которых есть пенсионные планы на рабочем месте (или чьи супруги), могут иметь возможность вычесть часть или все свои традиционные взносы IRA из налогооблагаемого дохода, в зависимости от их дохода.

Налогоплательщики, у которых есть пенсионные планы на рабочем месте (или чьи супруги), могут иметь возможность вычесть часть или все свои традиционные взносы IRA из налогооблагаемого дохода, в зависимости от их дохода.

Вычет взносов в IRA поэтапно прекращается для скорректированного валового дохода на разных уровнях, более высоких в 2023 году, чем в 2022 году, в зависимости от того, заявлено ли заявление в декларации единого налогоплательщика, совместной декларации или отдельного лица, состоящего в браке, а также с учетом любого участия. налогоплательщиком по другому плану. У IRS есть подробные правила относительно того, можете ли вы вычитать и сколько.

До принятия Закона о SECURE владельцы счетов 401(k) или IRA должны были снять требуемые минимальные выплаты (RMD) в год, когда им исполнялось 70,5 лет. Закон SECURE увеличил этот возраст до 72 лет. Закон SECURE 2.0 еще больше изменил это правило. Теперь он начинается с 73 лет, если вы родились между 1951 год и 1959 год, а также 75 лет, если вы родились в 1960 году или позже. Это может иметь налоговые последствия, в зависимости от налоговой категории, к которой принадлежит владелец счета в год, когда он снимает средства. Закон SECURE также отменил максимальный возраст для традиционных взносов IRA, который ранее ограничивался 70½ летами.

Это может иметь налоговые последствия, в зависимости от налоговой категории, к которой принадлежит владелец счета в год, когда он снимает средства. Закон SECURE также отменил максимальный возраст для традиционных взносов IRA, который ранее ограничивался 70½ летами.

Дополнительные льготы

В дополнение к взносам в пенсионный план многие работодатели предлагают различные дополнительные планы, которые позволяют сотрудникам исключать сделанные взносы или полученные выгоды из своего дохода. Пособия по этим программам обычно отражаются как необлагаемые налогом суммы в отчетах сотрудников по форме W-2.

Эти льготы включают гибкие счета расходов, программы помощи в образовании, возмещение расходов на усыновление, возмещение транспортных расходов, групповое страхование жизни на срок до 50 000 долларов и, как правило, для старших менеджеров и руководителей, механизмы отсроченной компенсации.

5. Используйте сберегательный счет здоровья (HSA)

Сотрудники с планом медицинского страхования с высокой франшизой могут использовать сберегательный счет здоровья (HSA) для снижения налогов. Как и в случае с 401(k), взносы HSA (которые могут быть согласованы работодателем) путем вычета из заработной платы исключаются из налогооблагаемого дохода работника; прямые взносы человека в HSA на 100 % не облагаются налогом из его дохода.

Как и в случае с 401(k), взносы HSA (которые могут быть согласованы работодателем) путем вычета из заработной платы исключаются из налогооблагаемого дохода работника; прямые взносы человека в HSA на 100 % не облагаются налогом из его дохода.

В 2023 году максимальный уровень вычитаемых взносов составляет 3850 долларов США для человека и 7750 долларов США для семьи (по сравнению с 3650 и 7300 долларов США соответственно в 2022 году). Эти средства могут затем расти без требования платить налог на прибыль. Дополнительным налоговым преимуществом HSA является то, что при использовании для оплаты квалифицированных медицинских расходов снятие средств также не облагается налогом.

6. Заявление о налоговом кредите

Существует множество налоговых кредитов IRS, которые позволяют снизить налоги, например налоговый кредит на заработанный доход. В 2023 налоговом году налогоплательщик с низким доходом может претендовать на кредит до 7 430 долларов США с тремя или более детьми, отвечающими требованиям, 6 604 долларов США с двумя детьми, 3,9 доллара США.

Американская налоговая скидка на возможности предлагает максимум 2 500 долларов США в год для отвечающих требованиям студентов в течение первых четырех лет высшего образования, а пожизненная кредитная скидка позволяет получить кредит в размере до 20% на сумму до 10 000 долларов США на квалифицированные расходы или 2 000 долларов США за каждый возврат.

Существует также Saver’s Credit для лиц со средним и низким доходом, желающих накопить на пенсию; физические лица могут получить кредит в размере до половины своих взносов в план, IRA или учетную запись ABLE.

Кредит на уход за детьми и иждивенцами может, в зависимости от дохода, помочь компенсировать квалифицированные расходы на уход за детьми и иждивенцами-инвалидами.

Как я могу уменьшить свой налогооблагаемый доход?

Существует несколько методов, которые можно использовать для уменьшения налогооблагаемого дохода.

Об авторе