Как организовать документооборот в бухгалтерии – Документооборот: выстраиваем «под бухгалтерию» | Журнал «Главная книга»

Документооборот: выстраиваем «под бухгалтерию» | Журнал «Главная книга»

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 22 февраля 2013 г.

Содержание журнала № 5 за 2013 г.О.В. Кулагина, эксперт по налогообложению

Документы как создаются внутри организации, так и поступают извне. Львиная доля документов — первичка, которая обязательно должна пройти через бухгалтерию. И порой бухгалтеру приходится буквально «вытрясать» из других подразделений эти документы. Мы расскажем, как организовать документооборот, чтобы документы попадали в бухгалтерию вовремя.

Что такое документооборот и зачем он нужен

За свой «жизненный» путь документ проходит несколько стадий: создание, обработка, передача на хранение и уничтожение. Это и есть документооборот. Регламентировать этот процесс можно с помощью графика документооборота, инструкции по документообороту, положения о документообороте и т. д. Но большинство организаций используют именно график документооборотаПоложение о документах и документообороте в бухгалтерском учете, утв. Минфином СССР 29.07.83 № 105.

РАССКАЗЫВАЕМ РУКОВОДИТЕЛЮ

График документооборота является одним из элементов системы внутреннего контроля (СВК)п. 41 Федерального правила (стандарта) аудиторской деятельности № 8, утв. Постановлением Правительства от 23.09.2002 № 696. Чем выше надежность СВК, тем выше вероятность получения аудиторского заключения с минимальным количеством замечаний.

Бухгалтерия больше всех остальных подразделений заинтересована в наличии такого документа и соблюдении установленных им правил, поскольку из-за несвоевременного получения первички операции в учете отражаются не в том периоде, в котором они совершены, а порой возникают даже ошибки, которые исправлять приходится по правилам ПБУ 22/2010. Например, если водитель-экспедитор вовремя не передал накладные в бухгалтерию, то впоследствии это придется исправлять как ошибку, потому что в целом для организации это не новая информация, а новая она только для бухгалтера, получившего документ с опозданием. Кроме того, чтобы принять к вычету НДС по счетам-фактурам, своевременно полученным организацией, но оказавшимся в бухгалтерии только в следующем квартале, по мнению налоговиков, надо подать уточненкуПисьмо ФНС от 30.03.2012 № ЕД-3-3/1057@.

Именно с помощью графика документооборота можно назначить ответственных за составление и передачу документов лиц, а также установить конкретные сроки по передаче первички в бухгалтерию. Это позволит бухгалтеру получать документы вовремя. Кроме того, бухгалтеру не придется объяснять каждому сотруднику, какие документы и в какой срок надо сдавать в бухгалтерию.

Кстати, график документооборота — это часть системы внутреннего контроля, и каждая организация должна наладить внутренний контроль хозяйственной деятельности. Этого требует новый Закон о бухучетест. 19 Закона от 06.12.2011 № 402-ФЗ.

Разрабатываем график документооборота

Унифицированной формы графика нет — каждой организации надо самостоятельно ее разработать. И чем больше организация, чем больше у нее видов деятельности, тем подробнее должен быть график.

Определяемся с документами

На первом этапе нужно очертить круг документов, которые образуются в процессе деятельности организации. Кроме ежедневной первички по кассе, МПЗ и кадровому учету, включите в график и документы по операциям, которые случаются нечасто (например, по представительским мероприятиям и рекламным акциям). Правильное оформление этих документов имеет большое значение для признания расходов.

В графике надо описать и процесс движения документов, подтверждающих определенные факты хозяйственной жизни, о наступлении которых бухгалтер может не знать, но отразить которые в учете обязан.

Поясним на примере. В бухгалтерском и налоговом учете кредиторскую задолженность перед ликвидированным поставщиком нужно списать в доходы на дату внесения в ЕГРЮЛ записи о его ликвидациип. 6 ПБУ 4/99; п. 16 ПБУ 9/99; подп. 18 ст. 250 НК РФ. Но следить за процессом ликвидации контрагента бухгалтер не обязан просто потому, что это не его задача. Значит, о ликвидации должен сообщить работник, в сферу компетенции которого входит работа с кредиторской задолженностью. И таких ситуаций множество. Подобные сведения могут представляться в бухгалтерию в виде справок или служебных записок, которые также надо включить в график документооборота. В нашем примере ответственный работник должен представить выписку из ЕГРЮЛ.

Назначаем ответственных лиц

С первичными документами все просто. Работники, в должностные обязанности которых входит составление первички, отвечают за ее правильное оформлениеп. 6 ч. 2 ст. 9 Закона от 06.12.2011 № 402-ФЗ. Этих же работников надо назначить ответственными за передачу документов в бухгалтерию. Чем меньше посредников между составителем документа и бухгалтерией, тем больше шансов, что документ не потеряется и поступит вовремя.

Чтобы распределить ответственность за оформление и передачу служебных записок или справок, внутри каждого подразделения назначьте ответственного. Например:

- проблемные должники — старший менеджер по продажам;

- решения собрания участников организации — старший юрисконсульт;

- определение рыночной стоимости имущества –– ведущий специалист отдела маркетинга по согласованию с руководителем производственно-технического отдела;

- данные об очередных отпусках для расчета величины соответствующего оценочного обязательства (резерва) — руководитель отдела кадров;

- определение срока полезного использования основного средства — ведущий специалист производственно-технического отдела.

Если не назначить ответственное должностное лицо, то в случае утери документа или нарушения срока его представления спросить будет не с кого. А значит, и поставленных целей бухгалтер не добьется.

Устанавливаем сроки

Срок, в который конкретный работник должен передать документы в бухгалтерию, пожалуй, самое важное в графике документооборота. Этот срок можно установить как определенное число месяца или количество дней, прошедших со дня составления или исполнения документа. Также надо учесть, что бухгалтеру может понадобиться не один день для обработки полученных документов и переноса данных из них в регистр. Например, в организации день выплаты заработной платы установлен 7-го числа. Бухгалтер расчетной группы начисляет заработную плату по всем подразделениям, и все документы по учету рабочего времени должны быть обработаны, допустим, к 5-му числу месяца. Поэтому поступить в бухгалтерию табели учета рабочего времени, приказы о премировании и т. п. должны не позже 1-го числа месяца.

Не забудьте отдельно указать в графике сроки передачи документов по командировкам. Ведь не секрет, что некоторые сотрудники имеют привычку до последнего держать документы у себя и отчитываются с опозданием, даже не подозревая, что срок для представления отчета установлен законодательно. Поэтому в графике документооборота пропишите для них обязанность отчитаться в трехдневный срок после окончания командировкип. 26 Постановления Правительства от 13.10.2008 № 749.

Итак, список документов подготовлен, сроки прохождения по подразделениям установлены, а ответственные лица назначены. Переходим к оформлению.

Выбираем способ оформления

График документооборота можно оформить в виде текста, таблицы или схемы. Если организация небольшая и документов мало, то подойдет текстовая форма. Некоторые бухгалтеры предпочитают составлять схему движения каждого документа, потому что это наглядно, просто и информативно. Но классический способ оформления графика — таблица, где каждая строка содержит сведения об одном документе. Разрабатывать график лучше в программе Excel, так как при обработке данных удобно использовать некоторые ее функции.

Какой бы способ вы ни выбрали, информацию нужно представить так, чтобы график было удобно читать вашим сотрудникам, ответственным за движение документа. Поэтому документы в графике необходимо располагать по определенному принципу, например в алфавитном порядке, тогда легко можно будет найти любой документ.

Этот вариант оформления удобен тем, что таблица охватывает весь перечень документов и ею будут пользоваться все сотрудники. Но если документов очень много, то график будет громоздким и сложным для восприятия. Поэтому такая форма оптимальна для небольших организаций.

График документооборота (по формам документов) может выглядеть так.

Другой вариант — расположить документы с привязкой:

- <или>к хозяйственной операции;

- <или>к должностям и профессиям;

- <или>к структурным подразделениям.

Например, для каждой хозяйственной операции описывается блок документов, которые необходимо составить, их движение, ответственные лица, сроки и места хранения. Сами документы внутри блока можно расположить в порядке их составления. Такой график удобен для восприятия, так как вся нужная информация для конкретного сотрудника или структурного подразделения сгруппирована в одном месте. Минусы такой подачи информации — в многократном повторении одних и тех же первичных документов для разных операций, например кассовых ордеров, платежных поручений, бухгалтерских справок, счетов-фактур. Поэтому составление такого графика займет больше времени, но зато из него легко сделать выписку для конкретного сотрудника. В качестве образца можно использовать такой график.

Готовый график должен утвердить и ввести в действие руководитель своим приказом.

Внедряем в практику

Теперь переходим к этапу «оповещения». Каждый сотрудник, участвующий в документообороте, должен знать, что, как и когда он обязан делать. Есть два варианта:

- <или>оформить дополнительный лист к графику документооборота, где сотрудники будут оставлять свои подписи, свидетельствующие об ознакомлении с графиком.

Трудозатраты бухгалтера по этому варианту минимальны, но сотруднику будет сложно запомнить что, кому и в какие сроки он должен передавать;

- <или>сделать выписки из графика для каждого работника и раздать под расписку. Быстро сделать для работника выписку из графика поможет функция Excel «Данные — Фильтр — Автофильтр». Документы, которые относятся ко всем сотрудникам сразу, например больничные листы, авансовые отчеты, нужно также включить в выписку, поставив несколько фильтров с условием «или».

Выписка из графика документооборота с использованием в столбце «Представление документа → Кто» одновременно двух фильтров «специалист сервисного отдела» и «работник» с условием «или» в программе выглядит так.

Но этого мало, надо чтобы документ неукоснительно соблюдался всеми подразделениями. Для успешного внедрения нововведений:

- <или>внесите изменения в должностные инструкции сотрудников: дайте ссылку на график документооборота, пропишите в обязанностях соблюдение сроков представления документов. Например, должностная инструкция кладовщика после внесения изменений может выглядеть так (изменения выделены курсивом).

ДОЛЖНОСТНАЯ ИНСТРУКЦИЯ

кладовщика

…

2. Должностные обязанности:

…

— принимает материальные ценности;

— проверяет соответствие принимаемых на хранение материалов сопроводительным документам;

— составляет документы в соответствии с графиком документооборота на прием и списание материалов;

— ведет учет наличия материалов на складе и ведение отчетной документации по их движению;

— участвует в проведении инвентаризаций.

Кладовщик обязан:

— находиться на рабочем месте в специальной одежде;

— соблюдать правила внутреннего трудового распорядка;

— соблюдать сроки представления документов, установленные графиком документооборота.

- <или>закрепите обязанность соблюдать сроки передачи документов приказом по организации, если должностных инструкций у вас нет.

ПРИКАЗ

В целях организации рационального документооборота

ПРИКАЗЫВАЮ:

1. Всем сотрудникам ООО «Калинка» при составлении, получении, оформлении и передаче документов руководствоваться графиком документооборота.

2. Неукоснительно соблюдать сроки передачи документов, установленные графиком документооборота.

3. Контроль за исполнением приказа возложить на главного бухгалтера.

Можно внести в положение о премировании условие о снижении размера премии или депремировании, если сроки передачи документов будут нарушаться. Это крайняя мера, но наказание рублем обычно самое действенное.

ОБМЕН ОПЫТОМ

КОСНИЧЕВА Лариса Александровна

Главный бухгалтер ООО «ММ Индастри»

“Сложность при внедрении графика документооборота заключается еще и в том, что не все сотрудники готовы его соблюдать. Одним из действенных способов обязать работников соблюдать график является варьирование размера премии. Например, в нашей компании в положении о премировании установлен порядок начисления премии в зависимости от полученных результатов. И там же определены случаи, когда и на сколько размер премии может быть снижен. В частности, как одно из оснований для снижения размера премии мы указали следующее: «Нарушение сроков, установленных приказами и распоряжениями администрации, при сдаче финансовых документов в бухгалтерию». Такая мера позволила добиться 100%-й передачи в бухгалтерию счетов-фактур до 15-го числа месяца”.

***

При использовании графика документооборота нередко выявляется несбалансированность некоторых сроков. Например, документ долго находился на согласовании, а срок его представления уже прошел. Частая ситуация: появляются новые виды деятельности, документы по которым не учтены в графике документооборота. Например, организация начала работать с векселями или с электронными деньгами. Предусмотреть все нюансы заранее невозможно, но ничего страшного в этом нет: вы можете вносить в график изменения, постепенно совершенствуя его.

Другие статьи журнала «ГЛАВНАЯ КНИГА» на тему «Документооборот»:

2019 г.

- О сроках хранения документов и не только, № 9

- Бухгалтерская справка: образцы, которые пригодятся в учете, № 13

- Служебные записки: как оформить и когда пригодятся в учете, № 10

2018 г.

- Гарантии в договоре: от налоговых убытков и не только, № 4

- Оформляем доверенность правильно, № 3

- В новый год со «старым» директором, № 24

- Как организовать работу с персональными данными сотрудников, № 23

- Применяем УПД с середины года, № 2

- Новшества «оформительского» ГОСТа, № 19

- Грамотное письмо контрагенту облегчит бухгалтеру работу, № 17

- Заверение копий документов: новые правила, № 12

- Нумерация документов с нового года, № 1

2017 г.

- Риски внедоговорной поставки: если договор и накладная «не дружат», № 11

glavkniga.ru

с чего начать, документооборот, ведение самостоятельно для чайников

Любая организация в форме общества с ограниченной ответственностью в процессе своего функционирования беспрерывно получает и создает огромное количество разнообразной документации.

Как не утонуть в тоннах бумаг: быстро найти оригинал необходимого документа, быть уверенным, что указанное в документе соответствует действительности, что документ попал к месту назначения? Умение обращаться с документацией на первый взгляд кажется целой наукой, но если вникнуть в нюансы, ничего катастрофически сложного в этом нет, тем более на сегодня даже этот процесс уже смогли автоматизировать.

Объем документов ежедневно обрабатываемых на предприятии зависит от масштабов организации, количества структурных подразделений, но есть несколько унифицированных принципов документооборота, которые не зависят от количества обрабатываемой документации. Со всем этим попробуем разобраться далее.

Цели и принципы документооборота

Документооборот на предприятии это движение документов по предприятию от начала их получения (создания) до момента завершения работы с ними и передачи на хранение.

При налаженной системе документооборота достигаются, прежде всего, такие цели:

- Оперативность движения документов

- Четкость движения документации в пределах предприятия

- Бесперебойная работа бухгалтерской службы

- Взвешенность принятия всех решений управленческого аппарата

Для реализации необходимых задач, документооборот бухгалтерии базируется на некоторых принципах:

- Время обработки документов должно быть максимально коротким.

- Однотипные категории документов должны иметь схожий порядок обработки – принцип системности.

- Однократность обработки каждого документа.

Максимальное сокращение движения документа между служебными лицами.

Этапы документооборота:

- Формирование (создание) документа;

- Принятия документа в бухгалтерию;

- Обработка документов специалистами в т.ч. посредством автоматизированных систем учета;

- Группирование и архивация документов

Формирование (создание) документа

Это этап выписки документа, его подписания составителем и при необходимости нанесения печатей и штампов.

Создание документа может осуществляться не только бухгалтерией предприятия, хотя и нести в себе информацию, прежде всего для обработки бухгалтерской службой. Например, очень часто документы оформляют на складе в момент передачи товара на отгрузку, на производстве при оформлении заявки на материал. Хотя в условиях автоматизации, эти операции отображаются в системах учета в режиме онлайн (обрабатываются автоматически).

Принятия документа в бухгалтерию

Перед принятием документов в бухгалтерию, во многих случаях проводят регистрацию в журнале входящих документов, особенно при поступлении всех документов через канцелярию. Тут же происходит первичное распределение документов между сотрудниками бухгалтерии. Например, тем сотрудникам, которые начисляют выплаты по заработной плате, предоставляют приказы на отпуск, больничные листы; тем которые списывают ГСМ, путевые листы и т.д.

Обработка документов специалистами в т.ч. посредством автоматизированных систем учета

В этот период оформляются записи в автоматизированных системах учета, а также визирование сотрудниками старшего ранга. Например, при поступлении входящего счета для оплаты в бухгалтерию с визой отдела снабжения, согласно графику движения документов, необходимо еще получить визу главного бухгалтера, а уже после этого осуществлять оплату.

Группирование и архивация документов

После завершения обработки документов их систематизируют по заданному параметру (кадровые документы отдельно, остальные сшивают за обозначенный период: месяц или квартал или по типу документа) и отправляют в архив.

Виды обрабатываемых бухгалтерией документов

Бухгалтерия обрабатывает документы, содержащие записи о хозяйственных операциях и их фактическое осуществление. Для разработки графика документооборота в бухгалтерии, необходимо четко представлять, где документ составляют, цель его использования, какой период его действия и т.д. Потому как последним этапом документооборота будет группирование и архивация документов, то также важно ориентироваться в основных признаках по каким подшивают в папки документы.

Принято классифицировать такие виды бухгалтерских документов:

По объему информации выделяют первичные и сводные документы.

Первичные документы подтверждают любую операцию, распоряжение, разрешение, поэтому их особенность в оформлении в момент совершения или по факту выполнения действия. Например, платежное поручение, накладная, приказ, договор.

Сводные документы формируются на основании однотипных первичных документов. Сводные документы содержать обобщенные данные о хозяйственных операциях, а также информацию относительно состояния доходов и обязательств предприятия. Например, отчет кассира, расчетные ведомости, оборотная ведомость по счету учета.

По назначению выделяют распорядительные, исполнительные, бухгалтерского оформления и комбинированные документы.

- Распорядительные документы содержат только пояснения относительно специфики операции, но не подтверждают факт ее осуществления. Это приказы, доверенности, распоряжения, инструкции.

- Исполнительные документы же наоборот как раз и есть самым неопровержимым юридическим доказательством состоявшегося действия. Это кассовые чеки, накладные, банковские выписки.

- Документы бухгалтерского оформления формируются непосредственно работниками бухгалтерии. Эти документы могут содержать как пояснения или намерения действий организации, так и подтверждать выполнение этих действий. Например, документ начисления аванса сотрудникам – документ, содержащий намерения, а ведомость выплаты зарплаты – документ, подтверждающий факт оплаты труда.

- К комбинированным документам можно определить авансовые отчеты, кассовые ордера и другую документацию, в которой одновременно содержится распорядительное описание и подтверждение осуществления операции.

По способу использования выделяют разовые и накопительные документы

К разовым документам относится большинство первичных и исполнительных документов, т.к. используется однократно только для подтверждения операции. Например, кассовый чек, накладная, платежное поручение, авансовый отчет и т.д.

Суть накопительных документов в использовании их в обозначенный период времени (месяц или год): журнал движения трудовых книг, график отпусков.

По месту составления выделяют внутренние документы и внешние

Внутренние документы составлены предприятием и могут использоваться как бухгалтерией данного предприятия, так и иметь форму исходящего документа. Например, ведомость на выплату зарплаты внутренний документ, а счет-фактура, накладная, доверенность это внутренний исходящий документ и используется и на предприятии, составившем его, и в бухгалтерии контрагента.

Документы внешние это входящие документы, составленные за пределами конкретного предприятия. К ним относят договора, счета, накладные, доверенности, чеки.

График документооборота на предприятии

На предприятии бываю ситуации, когда один или несколько первичных документов были несвоевременно предоставлены в бухгалтерию для обработки. Так как первичные документы это основной источник данных для формирования отчетности предприятия, то результатом зачастую становится искажение данных отчетности: занижение либо завышение, что в итоге может привести к штрафным санкциям. Но кто же в этом случае будет ответственным за допущенную ошибку и понесенные убытки? Для того чтобы таких ситуаций не возникало, каждый сотрудник и в т.ч. бухгалтерии должен понимать за обработку каких документов он отвечает, какова именно схема движения, вверенного ему документа, по предприятию.

Грамотно и подробно составленный график документооборота является залогом не только качественной работы бухгалтерии, но и всего предприятия.

Именно для этого каждое предприятие разрабатывает в удобной для него форме график документооборота в виде схемы, таблицы или перечня. При разработке графика основная цель минимизировать время обработки документа, а также трудозатраты.

Разработкой графика, как правило, занимается руководство бухгалтерии (главный бухгалтер, либо заместитель), а руководитель организации утверждает его и выдает распоряжение на ознакомление сотрудников с графиком.

Список документов

Сначала необходимо составить перечень документов, которые предприятие использует в хозяйственной деятельности. Учесть необходимо все группы документов, первичные, сводные, внутренние и внешние и т.д.

Также для полноценного отображения данных в учете учесть в графике входящие документы, что изначально поступают не в бухгалтерию. Таким примером может быть входящая корреспонденция, поступающая в канцелярию или секретарю, непосредственно относящаяся к работе бухгалтерии – накладные от поставщика, письма налоговой службы и других инстанций. От этого может зависеть формирование расходов, доходов, начисление штрафов и прохождение плановых проверок.

При формировании списка не забудьте про документы, которые оформляются всего несколько раз в год: ведомость выдачи новогодних подарков, заявки на представительские расходы, план-расчет проведения рекламных акций.

Ответственные лица

При назначении ответственных лиц проще всего определится с первичными документами: кто составляет, тот и ответственный. При такой формулировке максимально сокращается цепочка между сотрудником, формирующим документ, и бухгалтерией.

При формировании списка лиц ответственных за предоставление внутренних записок и распоряжений — рациональней назначить начальников отделов; за документы износа и списания технической базы – начальников производства или отделов; за входящую корреспонденцию – секретаря; и т.д.

Не забудьте определить список документов подлежащих визированию, а также круг лиц, что имеют право накладывать разрешительные или запрещающие записи на документах (визировать).

Сроки

Сроки обработки и передачи документов – один из главных параметров при составлении графика. Сроки можно задавать в виде периода (3 дня, 10 дней) или в виде конкретного числа (1-го или 5-го). Нужно учесть, что сроки оформления некоторых документов закреплены в законодательстве (авансовые отчеты, например).

Например, рассмотрим сроки подачи путевых листов и использованных талонов на ГСМ. Если срок сдачи отчета по использованию и остаткам ГСМ установлен 3-го числа, а для его формирования необходимо 2 дня, то все талоны и путевые листы должны быть сданы не позднее 1-го числа текущего месяца за предыдущий месяц. Если объем большой, можно установить сдачу каждую декаду месяца, но с указанием, что документы за 21-31 число предыдущего месяца подаются не позднее 1-го числа текущего.

После проделанного анализа, формирования списка документов, ответственных лиц и сроков сдачи обработанных документов можно приступать к оформлению графика.

От структуры предприятия, численности сотрудников и объемов документации зависит форма, в которой удобней оформить график. Это может быть список (для мелких организаций) или же таблица (классическая универсальная форма), некоторые считают, что более наглядной является схема.

График должен быть удобен в использовании, поэтому список документов должен быть сгруппирован по определенным параметрам: по подразделениям, по алфавиту, по должностям.

После оформления и утверждения графика необходимо оповестить сотрудников, о том, в какие сроки и какие именно документы им надлежит обрабатывать. Это можно сделать, раздав выдержки из графика, также можно прописать необходимые пункты в должностной инструкции. Как правило, за невыполнение графика по не объективным причинам устанавливаются штрафы для сотрудников. Такая практика все чаще используется в крупных организациях.

Автоматизация документооборота в бухгалтерии

Автоматизация документооборота бухгалтерии значительно упрощает процесс. Именно поэтому сегодня широко внедряются подобные проекты и активно данная услуга представлена на рынке.

Практически все документы сейчас создаются посредством автоматизированных систем, но, к сожалению, еще электронный документооборот между предприятиями не достаточно регламентирован, да и система хранения таких документов пока не отлажена. Поэтому еще по старинке приходится распечатывать документы, оформлять их, визировать.

На сегодня уже созданы программы, которые позволяют автоматизировать процесс регистрации, согласования и поступление в бухгалтерию документации. А также интегрировать этот процесс с учетными системами. Например, документы, созданные в одной базе (бухгалтерской), дальнейшую обработку (передачу в отдел и визирование) проходят уже в другой базе (документооборота). И наоборот, через систему документооборота входящие документы поступают в бухгалтерскую базу.

Благодаря системам автоматизации, завизировав документ или подав заявку, сотрудник или управленец может видеть, в каком подразделении сейчас документ, выполнен ли он и принят ли вообще к выполнению.

Например, при отгрузке продукции и оформлении накладной менеджер (бухгалтер) должен обязательно получить уведомление начальника производства о готовности заказа. Для этого не обязательно распечатывать документ, передавать его в цех и ждать подписи начальника производства. Достаточно воспользоваться программой, в которую вносится заказ, а после его выполнения соответствующая отметка проставляется начальником там же в программе. После этого, на основании этого заказа формируется накладная, которую уже в бумажном экземпляре подписывает получатель.

Таким образом, можно автоматизировать практически все процессы документооборота. Наиболее адаптированной сейчас на рынке является программа 1С: Документооборот, в связи с тем, что все же большинство организаций используют программу 1С для автоматизации учета.

Хранение и архивация

После отображения всех документов в учетной системе предприятия необходимо систематизировать и отправить на хранение документы.

По какому принципу систематизировать документы зависит от прописанных в учетной политике правил. Например, часто документы сшивают таким образом: приходные документы отдельно, расходные отдельно, банковские отдельно и т.д. с периодом равным периоду подачи отчетности (квартал, год). Еще сшивают все вышеуказанные документы вместе, но с периодичностью закрытия периода в учете – месяц или квартал.

Также надо учитывать, что кадровые документы, а также касающиеся начисления доходов сотрудникам всегда сшиваются отдельно, т.к. имеют самые большие сроки хранения, установленные законодательно (75 лет), остальные хранятся не менее 5 лет. Более подробно ознакомится со сроками можно в утвержденном Росархивом «Переченю типовых управленческих документов, образующихся в деятельности организаций, с указанием сроков хранения»

На сегодня при наличии электронных систем учета, ведомости и журналы счетов уже мало кто распечатывает. Их распечатывают и предоставляют непосредственно в период проведения проверки за проверяемый период. Это значительно экономит ресурс, но важно помнить, что при таких условиях надо обеспечить сохранность электронной базы, чтоб иметь доступ ко всем регистрам, которые могут понадобиться в будущем.

Организация может иметь свой архив для хранения документов или же по истечении обязательного срока хранения воспользоваться специальной архивной службой, которые на платной основе предоставляют услуги архивации и хранения.

Понравилась статья? Поделитесь с друзьями в:

www.finanbi.ru

График документооборота в бухгалтерии (образец)

Залог эффективной работы компании и отлаженных бизнес-процессов — грамотно составленный график документооборота. Как правильно составить такой график и для чего он необходим в компании — узнайте из статьи ниже. В конце вы можете скачать образец графика документооборота.

Зачем регламентировать документооборот

В небольших фирмах, состоящих из одного или двух отделов, отследить движение документов несложно. Когда компания разрастается, превращается в структуру из нескольких территориально удаленных филиалов, документов становится очень много: они начинают поступать в бухгалтерию с опозданием, а иногда и вовсе теряются. Бухгалтерия при этом обрабатывает множество документов: часть их исходит от компании, а другие поступают извне. Каждый отдел составляет типовые или собственные формы бланков, которые подтверждают и сопровождают текущую деятельность.

Читайте также: Документирование хозяйственных операций организации

Специалисты обязаны составлять, подписывать, передавать на хранение и впоследствии на уничтожение документы своевременно. Особенно актуально соблюдение сроков обработки для финансовой, бухгалтерской и кадровой документации: за нарушение сроков ответственность предусмотрена на законодательном уровне. Деятельность фирмы контролируется проверяющими органами: ФНС, внебюджетными фондами и другими государственными учреждениями. Поэтому при нарушении сроков подачи необходимых документов и отчетности, составленной на основании этих документов, компанию ждет наложение санкций.

Для того чтобы соблюдать сроки и регламентировать обработку и исполнение всех документов фирмы используют специальный график документооборота.

Без четко расписанного графика передачи документов внутри компании внутренние бизнес-процессы компании сложно контролировать или оптимизировать. Человеческая память не может сохранить абсолютно все детали и сроки работы, поэтому специально составленный график является специальной памяткой для сотрудников.

Основные задачи графика документооборота:

оперативный контроль за соблюдением сроков составления, обработки и исполнения документов;

своевременное формирование отчетности на базе первичных регистров;

исключение авралов, форс-мажора и соблюдение ритмичности работы исполнителей;

формирование дел и передача их в архив в положенные сроки;

получение в срок информации, необходимой для принятия эффективных управленческих решений.

График документооборота 2019: правила составления

График составляют в виде схемы, таблицы или текста с указанием сроков передачи документов между отделами. Важно понимать, где и кем составляется первичный документ, через какие отделы он проходит, кто его проверяет и как он попадает в бухгалтерию для учета.

Документооборот можно представить в виде схемы взаимодействия между отделами от момента создания и до сдачи в архив или передачи на уничтожение. Также под документооборотом подразумевают перечень всех первичных документов компании, разработанных и утвержденных в соответствии с учетной политикой.

График документооборота в бухгалтерии может быть составлен для каждого первичного документа: горизонтальными строками в таблице или схеме обозначаются первичные документы (как в нашем примере графика). Подобным образом графики могут составляться:

Если график составляется для подразделений, то в каждом из них необходимо назначить ответственное лицо, отвечающее за соблюдение графика.

Для каждого документа или отдела обязательно указывается срок, в течение которого первичный регистр согласовывается, утверждается и передается на исполнение.

Разрабатывает график, как правило, главный бухгалтер или финансовый директор, а утверждает руководитель компании. При составлении графика необходимо активное участие и обсуждение всех структурных отделов фирмы. Например, менеджер по продажам может попросить передвинуть выставленные ему сроки передачи документов в связи с большой загруженностью, или водитель скажет, что путевой лист не всегда возможно предоставить в течение одного рабочего дня, т. к. он находится в постоянных разъездах.

Часто к составлению графика привлекаются внештатные специалисты. Например, аутсорсинговая компания, которая выслушав все мнения, пожелания отделов, на их основе составляет приемлемый для всех образец графика документооборота в бухгалтерии с учетом нормативных требований законодательства.

Контроль за исполнением графика документооборота возлагается на главного бухгалтера, т.к. он возглавляет бухгалтерию — отдел, ведущий учет финансовой деятельности компании и отвечающий за наличие и сохранность документации.

График необходимо составить так, чтобы при максимальной загруженности бухгалтерии все сроки обработки документации могли быть соблюдены. Требуется исключить моменты откладывания документов «на потом» или обработку их в неположенные сроки.

Каждому сотруднику или отделу необязательно распечатывать весь график документооборота. Достаточно сделать для ответственных лиц выписку из него: перечислить все первичные регистры, входящие в его зону ответственности, указать сроки исполнения и названия подразделений, куда необходимо передавать документацию. Чтобы изначально мотивировать сотрудников на соблюдение сроков документооборота, ведение графика закрепляют в должностных инструкциях ответственных лиц.

За несоблюдение сроков ответственного сотрудника допустимо привлечь к дисциплинарной ответственности: объявить выговор, лишить части оплаты труда в виде зарплаты или премии. Об этом прямо сказано в Письме Роструда от 18.12.2014 г. № 3251-6-1.

График документооборота: образец 2019 года

Представленный ниже бесплатный образец графика документооборота поможет вам составить собственную схему движения первичных документов в вашей компании. Если у вас есть филиалы, составьте общий график, в который включите графики для филиалов и головной организации. В представленном графике документооборота (образец ниже) схема движения составлена для каждого отдельно взятого первичного документа. Это наиболее простая схема документооборота для небольшой компании. Для большой структурированной фирмы, состоящей не только из бухгалтерии, но еще и производственного цеха, отдела продаж, склада, юридического, экономического подразделений и т.д., оптимальнее будет составить регламент документооборота в разрезе каждого подразделения.

График документооборота (образец):

Скачать его в формате word вы можете ниже.

spmag.ru

Документооборот в бухгалтерском учете

Без грамотного поставленного документооборота в бухгалтерском учете не сможет нормально функционировать ни одна организация. А для выполнения этой задачи теперь нужно следовать требованиям не только Закона <О бухучете> № 402-ФЗ, но и общероссийского стандарта для предприятий не госсектора – о ФСБУ «Документы и документооборот в бухгалтерском учете» (далее также – Стандарт). Рассказываем, каких правил и принципов следует придерживаться.

Определение

Вопросы, связанные с документами и документооборотом в бухгалтерском учете – это основа основ любого предприятия. Здесь важен подход, который соответствует требованиям действующего законодательства, а также национальных бухгалтерских стандартов.

Упомянутый ФСБУ даёт такое понятие документооборота в бухгалтерском учете: это движение документов бухучета внутри предприятия с момента их составления или получения до завершения исполнения.

В последнем случае имеется в виду:

- использование для составления бухгалтерской/финансовой отчетности;

- отправка;

- помещение в архив и др.

Кто отвечает

В законе чётко прописано, что за организацию документооборота в бухгалтерском учете отвечает именно глава компании, не его заместители или главный бухгалтер, бухгалтерская служба в целом.

Зачем нужно упорядочить движение документов

При организации в бухучете документооборота руководитель должен преследовать следующие цели:

- чтобы система обеспечивала оперативное отражение фактов хозяйственной жизни в бухгалтерском учете;

- передача первички для регистрации сведений из неё в регистрах бухучета и составления на их основе бухгалтерских/финансовых отчетов.

Как регламентировать документооборот

На практике сначала разрабатывают и утверждают внутреннее положение о документообороте в бухгалтерском учете, а затем вдогонку к нему формируют график документооборота в бухгалтерском учете.

Последний регламентирующий документ составляет главбух, чтобы потом закрепить его приказом руководства. График должен отражать 2 важных момента (это может быть схема, таблица, список):

- оптимальное число отделов/служб и исполнителей для прохождения каждым первичным документом;

- минимальный срок присутствия документа в подразделении.

Отметим, что новый ФСБУ порядок документооборота в бухгалтерском учете, по сути, регулирует в самых общих чертах. А это значит, что каждое предприятие вольно самостоятельно прописать для себя все правила, но соотнося их с общими принципами, которые приведены в этой консультации.

На 2018 год продолжает частично действовать Положение о документах и документообороте в бухгалтерском учете, утверждённое Минфином СССР 29.07.1983 № 105.

Также см. «График документооборота для учетной политики 2018 года: как составить».

Кто отвечает за функционирование документооборота

Лица, которые составили и подписали соответствующие бухгалтерские документы, обеспечивают также документооборот в системе бухгалтерского учета. А именно:

- вовремя и качественное оформление первички;

- передачу её в установленные сроки для отражения в бухгалтерском учете;

- правдивость содержания первичных документов учета.

Также см. «Новый ФСБУ «Документы и документооборот в бухгалтерском учете»: проект».

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

buhguru.com

Регламентация работы бухгалтерии: как делать

Почему бухгалтерия? Большинство консультантов по управлению думают, что им нечего делать с таким подразделением как бухгалтерия. Это, дескать, периферийная и сугубо пассивная служба. Но это не так. Многие клиенты судят об организации по взаимодействию с бухгалтерией.

Если в бухгалтерии документооборот не налажен, это обязательно негативно скажется на отношениях с клиентами. Если бухгалтерия дружно устраивает перерыв на один час, а клиент в это время ждёт, когда ему печать на документы поставят или реквизиты выдадут, это говорит о низкой клиентоориентированности организации. Регламентация работы бухгалтерии может решить часть проблем.

Я хочу рассказать о своём примере работы с бухгалтерией, когда результаты оказались ценными не только для неё самой, но и для руководителя фирмы. Моя статья не о том, как поставить бухгалтерский учёт, она о том, как оптимизировать работу бухгалтерии, повысить эффективность работы сотрудников и настроить работу бухгалтерии на цели бизнеса.

Как возникает запрос на регламентацию работы бухгалтерии

В моей практике работы с постоянными клиентами я занималась этим тогда, когда «привести в порядок бухгалтерию» оказывалось жизненно необходимо. В запросах руководителей клиентских организаций обычно озвучивались следующие проблемы:

- Теряются первичные документы, допускаются ошибки в оформлении документов и в проводках, что приводит к напряжённости отношений с контрагентами и потерям клиентов.

- Бухгалтерия для директора компании «чёрный ящик», он не может понять, что там происходит, с кого что спрашивать.

- Большая текучка персонала бухгалтерии, каждый раз адаптация нового сотрудника требует отвлечения главного бухгалтера и других бухгалтеров от прямых обязанностей. Руководитель видит возможное решение в том, что если у каждого сотрудника будет должностная инструкция, детально описывающая все действия, это позволит быстро и без потерь ввести в бухгалтерию нового человека. Кроме того, можно снизить требования к компетенциям кандидатов, так как много функций, которые не требуют высшего образования. К тому же, такой специалист стоит дешевле.

- Бухгалтерия не может представить руководству требуемые отчёты в назначенное время (а бывает, что не может представить вообще).

- Бухгалтерия справляется с вопросами бухгалтерского и налогового учёта и соответствующей отчётностью, а на задачи, связанные с управленческим учётом времени не хватает.

- Планируется большой прирост объёмов работ, как сделать, чтобы бухгалтерия справилась прежним составом.

- Сотрудники не могут добиться от бухгалтерии своевременного оформления первичных документов. Бухгалтеры ссылаются на большую загрузку, при этом часто пьют чай.

Цели и задачи бухгалтерии

Все организации, у которых появлялся подобный запрос, относились к малому и среднему бизнесу, их возраст от 7 до 15 лет, состав бухгалтерии от 4 до 25 человек. Бухгалтерия в этих компаниях выполняла функции финансового и экономического отделов.

Так получалось, что были попытки ввести финансово-экономическую службу, но они не заканчивались успехом. Происходило раздувание штата, информация терялась ещё больше, порождались конфликты между финансовым директором и главным бухгалтером. В конечном итоге, такие функции, как управленческий учёт, управление финансами, бюджетирование, финансовый анализ, анализ себестоимости, опять возвращались в бухгалтерию.

Я не хочу сказать, что так должно быть всегда. Но возникала необходимость решать задачи бизнеса в рамках структуры, деятельность которой регламентируется законодательством. Более того, все знают, что очень сложно работать с бухгалтерией накануне отчётов. В это время решается её приоритетная задача: посчитать налоги и сдать отчётность.

Один из способов настроить работу бухгалтерии на задачи бизнеса – это чётко обозначить её цели, задачи и функционал. У моих клиентов бухгалтерия в полном составе участвует в сессиях стратегического планирования и при аттестации отвечает на вопросы по знанию продукта, и это развивает внутренние клиентские отношения. У сотрудников бухгалтерии складывается понимание, что и от их работы зависят результаты бизнеса.

Цели и задачи бухгалтерии с точки зрения бухгалтерского учёта определяются законодательством, а вот остальные цели определяются исходя из целей бизнеса. Например, своевременное и точное предоставление управленческой информации, необходимой для принятия решений.

Отсюда возникает многоплановая задача. С одной стороны, нужно описать и оптимизировать действующие процессы бухгалтерского учёта, с другой стороны, спроектировать и внедрить процессы, несвойственные традиционной бухгалтерии.

Методы, которые использовались при регламентации

- Развивающее интервью, для того, чтобы понять какую проблему нужно решать и с какими проблемами сталкивается каждый из сотрудников.

- Структурированное интервью, которое позволяет увидеть последовательность операций и взаимодействие сотрудников и подразделений.

- Групповая работа, для того, что бы достичь единого понимания целей, задач, приоритетов, распределения функций. В обсуждении участвуют: директор, руководители подразделений, ведущие специалисты.

- Экспертная оценка. В каких-то вопросах я сама являюсь экспертом, а по каким-то вопросам обращалась за помощью к специалистам по бухгалтерскому и управленческому учёту, так как я бухгалтерский учёт не знаю.

Как описывать бизнес-процессы

Методика, которая используется для описания процессов, приведена во многих источниках, и здесь ничего нового я не предлагаю. Может быть, только акценты иначе расставляю, вопросов больше задаю. Все особенности возникают при использовании результатов описания.

Для описания всех бизнес-процессов бухгалтерского, налогового и управленческого учёта провожу интервью с сотрудниками бухгалтерии и сотрудниками, у которых есть взаимодействие с бухгалтерией. В ходе беседы задаю вопросы о том, чем занимается сотрудник, от кого и что получает и кому передаёт. Много дополнительных вопросов, связанных с проблемами взаимодействия, автоматизацией. Сразу же заполняю таблицу (таблица 1.), информация в которой является основой всех регламентов.

Таблица 1.

Конечно, можно попросить сотрудников заполнить таблицу самостоятельно, но в результате всё равно придётся проводить интервью, потому что окажется, что вы получили только малую часть необходимой информации (из опыта). По некоторым действиям очень важно отмечать временные факторы, это может быть определённый час (до 9-30 утра) или дата месяца (до 15-го числа), или привязка к другому процессу (в течение 3-х часов с момента получения договора).

На основе полученной информации рисую блок-схемы. Самой удобной для меня программой оказалась программа Microsoft Visio.

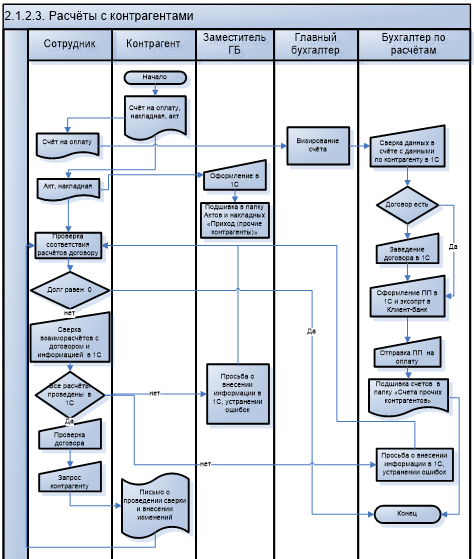

Бизнес-процесс «Расчёты с контрагентами»

Бизнес-процесс «Расчёты с контрагентами»Опыт показал, что удобнее работать, если одна блок-схема умещается на одну страницу, и в процессе участвует не более 5 сотрудников. По результатам интервью, получается от 40 до 60 блок-схем, их количество зависит от количества операций и уровня автоматизации. На такой блок-схеме есть возможность указывать и временные требования, если они есть.

Потом блок-схемы согласовываются с исполнителями и с главным бухгалтером, финансовым директором. При первом же обсуждении выявляется большое количество упущений, забытых операций, документов. В случае необходимости сразу же принимается решение о перераспределении функций, автоматизации отдельных участков учёта. Много решений об оптимизации бизнес-процессов и повышении эффективности сотрудников рождается в процессе обсуждения.

Именно при прорисовывании процессов видно множество нестыковок, лишних или недостающих действий, которые в таблице не увидишь. Проходит 2-3 итерации обсуждений, прежде чем складывается полная картина деятельности. Эти блок-схемы становятся основным источником информации при составлении должностных инструкций, а кроме того, становятся её приложением.

Как использовать результаты описания бизнес-процессов

На основе блок-схем составляется дерево процессов и матрица ответственности (таблица 2.). По вертикали заносятся все бизнес-процессы, а по горизонтали все участники процессов. В пустые клетки ставятся буквы, например: О — ответственный, владелец процесса, У — участник, И – исполнитель – ответственный при отсутствии владельца процесса.

Таблица 2.

После согласования матрицы ответственности приступаю к написанию должностных инструкций. Такие инструкции очень сильно отличаются от стандартных, которые часто скачиваются из интернета.

Но я хочу отметить следующее, что не все должности требуют такого подхода и такого наполнения. В должностных инструкциях руководителей всех уровней, творческих специалистов, большой упор делается на требуемые результаты, а не на способ их получения. Ниже привожу все разделы должностной инструкции с комментариями по содержанию каждого раздела.

Таблица 3.

| Раздел должностной инструкции | Комментарии к разделу |

| 1. Общие положения | Назначение, увольнение, замещение, подчинённость |

| 2. Требования к знаниям | Детальные требования к знаниям, включая программные продукты, законодательство по участкам учёта, знание внутренних регламентов организации |

| 3. Подготовка к работе | Открытие кабинета, требования к рабочему месту, запуск программ, готовность к работе к началу рабочего дня. |

| 4. Задачи должности | Как правило, получается перечень процессов, в которых на данной должности лежит ответственность. |

| 5. Бизнес-процессы, в которых участвует бухгалтер | Раньше указывала только те процессы, в которых участвует конкретный бухгалтер, теперь привожу всю матрицу ответственности: по ней видно объём работ всей бухгалтерии и процессы, которые данный бухгалтер должен тоже знать для замещения другого бухгалтера. Все блок-схемы являются приложением к должностной инструкции. |

| 6. Выполнение должностных обязанностей и операций, возникающих по мере поступления | Все операции, сроки выполнения которых, привязаны к моменту поступления (в течение 3-х часов, в течение рабочего дня) или нет жёстких привязок по времени. |

| 7. Выполнение должностных обязанностей и операций, регламентированных в течение каждого рабочего дня | Сотрудник осуществляет в течение каждого рабочего дня операции, время выполнения которых строго определено. Например, для того, чтобы в 10 часов утра у директора лежал на столе управленческий отчёт, или была возможность его сформировать в программе, необходимо, чтобы один бухгалтер провёл операции до 9-15, другой до 9-30. |

| 8. Выполнение должностных обязанностей, регламентированных по конкретной дате месяца | Сотрудник осуществляет в течение каждого месяца операции, дата которых строго определена. Названного числа текущего месяца должны быть завершены следующие операции. |

| 9. Обязательные условия | Конфиденциальность информации, с которой работает бухгалтер, время обязательного присутствия на рабочем месте. |

| 10. Взаимодействие с другими сотрудниками | У кого, какую информацию получает и кому, в каком виде передаёт. |

| 11. Представляемая отчетность | Есть внутренняя отчётность, прежде всего управленческая, которая не регламентируется бухгалтерским учётом. Кроме того, есть обязательная отчётность контролирующим органам. |

| 12. Оформление результатов работы | У бухгалтеров скапливается множество первичных документов, которые желательно разносить в программе ежедневно, и ежедневно подшивать в папки для хранения, составлять реестры. Если не делать этого ежедневно, то потом работа накапливается как снежный ком, и её нереально сделать. А самое неприятное, если такая работа остаётся «в наследство» новичку после увольнения сотрудника. |

| 13. Критерии оценки деятельности бухгалтера | По каждой должности свои критерии, при этом часто встречаемые:·

|

| 14. Общие обязанности бухгалтера | Обязанности, которые выполняют все сотрудники бухгалтерии: в области охраны труда и пожарной безопасности, работа с материальными ценностями компании и т.д. |

| 15. Соблюдение норм поведения | Прописываются, например, правила ведения телефонных переговоров, как внутренних, так и внешних. Ведь бухгалтерия для контрагентов является лицом организации. Форма одежды, приём напитков и еды в рабочем помещении. |

| 16. Права | Что сотрудник имеет право делать по отношению к сотрудникам других подразделений, например: возвращать исполнителям на доработку неправильно оформленные первичные документы с указанием ошибок; запрашивать от подразделений информацию и документы, необходимые для выполнения его должностных обязанностей. |

| 17. Ответственность | В стандартных должностных инструкциях есть 3 основных пункта, которые формулируются так: «сотрудник несёт ответственность за несоблюдение…., невыполнение…, правонарушения….», как будто если выполняет требования, но ниже заданного уровня, не должен нести ответственности. Я предлагаю другой подход: прописываем, за выполнение каких требований сотрудник несёт ответственность, со ссылкой на отдельные пункты должностной инструкции, в первую очередь на задачи и критерии. |

| 18. Заключительные положения | Сроки и правила пересмотра должностной инструкции, порядок ознакомления. |

Как работать с должностной инструкцией

Обычно знакомство с должностной инструкцией происходит так: «Прочитай и распишись, что ознакомлен». На руки сотруднику второй экземпляр обычно не выдаётся. Я думаю, что при таком подходе видение предстоящей работы у руководителя и подчинённого сильно отличаются. Я предлагаю после ознакомления с инструкцией проводить аттестацию сотрудника на знание каждого раздела. Делает это главный бухгалтер, он заносит результаты аттестации на знание должностной инструкции в таблицу.

Таблица 4.

| Раздел должностной инструкции | Дата | Результат |

| 1. Общие положения | ||

| 2. Задачи должности | ||

| 3. Подготовка к работе | ||

| 4. Выполнение должностных обязанностей и операций, регламентированных в течение каждого рабочего дня | ||

| 5. |

Результаты такой аттестации могут повлиять на назначение оклада при приёме на работу или по окончании испытательного срока. Самое важное, у главного бухгалтера есть возможность конструктивно побеседовать с подчинённым, сформировать у сотрудника ответственное отношение к работе и к регламентам.

Где можно использовать такую должностную инструкцию

Я увидела, как минимум, 6 направлений использования должностной инструкции.

- При подборе персонала.

- При введении в должность.

- При оценке важности должности (определение должностных окладов)

- При оценке результатов работы.

- При внедрении изменённых процессов.

- При автоматизации.

Теперь опишу подробнее.

При подборе персонала

При собеседовании кандидату даётся возможность ознакомиться с должностной инструкцией. Бывает, что кандидат сразу после прочтения извиняется и уходит. Бывает, когда кандидат говорит: «Стандартная должностная инструкция». Но видел немного другую или это первая должностная инструкция, которую дают почитать.

Такая должностная инструкция даёт возможность реальнее оценить компетенции кандидата, если спрашивать об отдельных разделах: «Что из описанного умеете делать, как это делали, какие предложения и изменения вносили и т.д.». А главное, готов ли кандидат работать в режиме такой «прозрачности».

При введении в должность

Новичку можно составить план освоения должностной инструкции, что и к какому сроку он должен делать на заданном уровне. И у руководителя и у подчинённого появляется возможность оценить вероятность успешного прохождения испытательного срока, сделав срез по выполнению согласованного плана, а не гадать: «Возьмут или не возьмут»?

При оценке важности должности (определении должностных окладов)

При оценке важности должности для определения должностных окладов сотрудников можно использовать должностные инструкции. Все факторы, предложенные Эдвардом Хеем: необходимые знания и опыт, решение задач (проблем), уровень ответственности, в должностных инструкциях прописываются подробно.

В результате появляется возможность и должностные оклады привязать к этим факторам, а затем ранжировать. Таким образом, должностные оклады оказываются дифференцированные. Бывает, что сотрудники сами предлагают перераспределить функции, для получения более высокого оклада, отказываются от простых операций и просят дать им более сложные.

При оценке результатов работы

В должностной инструкции прописываются критерии, по которым оценивается деятельность бухгалтера. У главного бухгалтера появляется возможность разговаривать с подчинёнными конструктивно, а не заявлять: «Меня не устраивает, как вы работаете».

Я ещё не встречала системы оплаты труда для сотрудников бухгалтерии, которая позволяла бы оценивать вклад каждого сотрудника в результаты работы бухгалтерии. Я попробовала это сделать.

Система оплаты труда может опираться на должностные инструкции. Например, в одной из компаний, совместно с главным бухгалтером, мы нашли решение, которое закрепили в «Положении о системе оплаты труда сотрудников финансово-бухгалтерского отдела». У отдела фиксированный фонд оплаты труда, который состоит из суммы окладных (постоянных) и переменных частей. Оклады определялись по методу Хея. Вычитаем из фонда оплаты труда сумму всех окладов, получаем переменный фонд. Соотношение постоянной и переменной частей, примерно 70% и 30%.

Как переменный фонд распределить между сотрудниками? Для этого вводятся дополнительные критерии оценки, всего 3, один из них – это «полнота выполнения должностной инструкции». И ещё 1 критерий, который работает на уменьшение премиальной части – это ошибки и нарушения.

Главный бухгалтер регулярно оценивает сотрудников и сообщает им о результатах. Если по трём критериям иметь максимальную оценку, то можно получить 20 баллов, а нарушения и ошибки оцениваются от 0,5 до 1,5 баллов, в зависимости от тяжести. Все эти нарушения прописаны и расценены в Положении.

Переменный фонд делится на сумму всех начисленных баллов, получается стоимость одного балла. А перемножение стоимости одного балла на количество баллов, полученных сотрудником – переменная часть зарплаты сотрудника. В целом, заработная плата сотрудников в отделе может отличаться на 30-40%. Кроме того, по решению директора сотрудникам может быть выплачена премия за выдающиеся результаты (сверх фиксированного фонда оплаты труда).

Естественно, что в рамках этой статьи я не рассказала обо всех тонкостях и нюансах системы оплаты труда.

При внедрении изменённых процессов

Так как в должностные инструкции мы закладываем изменённые процессы, необходимо менять саму деятельность. Для этого с каждым сотрудникам подробно прорабатывается вся должностная инструкция. Желательно провести аттестацию сотрудников на знание изменённых процессов.

При автоматизации

В процессе описания фиксируются повторяющиеся операции, которые занимают много времени – это первоочередные задачи для автоматизации таких бизнес-процессов. На этом этапе, приглашаю специалистов, которые знают бухгалтерский и управленческий учёт, способны увидеть проблемы и сформулировать техническое задание программистам. Я, к сожалению, этого делать не умею.

Несмотря на то, что описанная работа очень трудоёмкая: 15-30 интервью, 40-60 блок-схем, должностные инструкции на 15-20 страницах, положение о системе оплаты труда 10-12 страниц, результат того стоит.

Такая регламентация позволяет получать, например:

- консолидированный прогнозный баланс группы из 8 компаний в начале месяца, а не в конце, после сдаче всех отчётов;

- управленческие отчёты за прошлые сутки по движению денежных средств, доходам и расходам, остаткам продукции на разных этапах производственного процесса ежедневно в 10 утра;

- увеличение выручки компании в 2 раза при аналогичном увеличении документооборота без увеличения численности сотрудников бухгалтерии;

- расширение функционала бухгалтерии (бюджетирование, финансовый и экономический анализ) без увеличения численности сотрудников бухгалтерии;

Что получает организация в результате регламентации работы бухгалтерии

- Нацеленность бухгалтерии на цели и задачи компании.

- Включённость персонала в сопряжённые бизнес-процессы.

- Целостное видение, возможность каждому сотруднику видеть и понимать не только свой ограниченный участок учёта.

- Упрощение взаимозаменяемости.

- Снижение персоналозависимости.

- Прозрачность работы каждого сотрудника.

- Инструменты для подбора, адаптации, обучения, мотивации персонала.

- Снижение ошибок в работе.

- Повышение эффективности работы бухгалтерии, увеличение скорости обработки первичной документации и получения управленческой отчётности.

Хочу отметить ещё несколько важных моментов. Требования к компетенциям специалистов, прежде всего к главному бухгалтеру повышенные. Отсюда заработная плата сотрудников такой бухгалтерии выше среднерыночной.

Думаю, что статья вызовет дискуссию, связанную с возможностью совмещения в бухгалтерии функций нескольких служб. Несмотря на удачный опыт, для меня этот вопрос остаётся открытым. Возможно, что найденное решение окажется временным, и в будущем произойдёт разделение функций и выделение финансово-экономического отдела. Но описанный подход к регламентации работы бухгалтерии будет рабочим и в других условиях.

krivosheina.ru

Об авторе