Как открыть электронный кошелек: Как создать Электронный кошелек. Список лучших

Как создать электронный кошелек? — Яндекс, WebMoney, Qiwi

Вопрос: «Как создать электронный кошелек?» — в последнее время становится очень распространенным среди интернет-пользователей. На сегодняшний день электронные платежные системы становятся очень популярными, так как существует возможность зарабатывать средства в интернете, после чего выводить их посредством таких вот кошельков. Самыми распространенными из них на данный момент являются три: Яндекс.Деньги, WebMoney и Qiwi. В нашей статье мы подробно рассмотрим, как бесплатно зарегистрировать свой электронный кошелек на каждом из этих сервисов.

Яндекс.Деньги

Яндекс.Деньги является одним из самых популярных сервисов в России и Украине для вывода или хранения электронных денежных средств. Для того чтобы завести электронный кошелек на сервисе Яндекс.Деньги, необходимо соблюдать следующий алгоритм действий:

- Для начала следует перейти на главную страницу одноименного поисковика. Над поисковой строкой вы можете найти панель сервисов.

На ней необходимо найти вкладку «ещё», развернуть её и в открывшемся окошке выбрать вкладку «Деньги».

На ней необходимо найти вкладку «ещё», развернуть её и в открывшемся окошке выбрать вкладку «Деньги». - Открыв вкладку, вы увидите большую оранжевую кнопку, надпись на которой будет гласить: «Откройте кошелек».

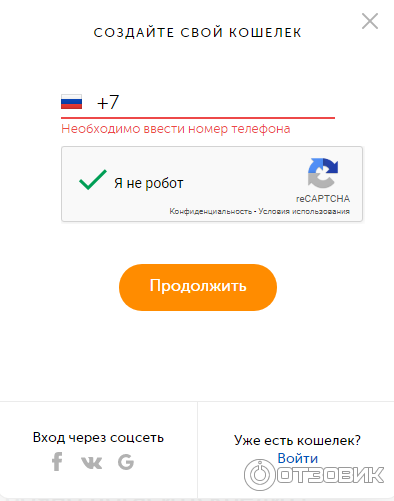

- Нажимаете на оранжевую кнопку, после чего появляется новое окно. В нем вы увидите три поля, которые необходимо заполнить: имя, фамилия и ваш номер телефона. Писать необходимо только свои настоящие данные!

- После нажатия кнопки «продолжить», вам на указанный номер придёт смс-сообщение, в котором будет содержаться код. Его необходимо вписать в поле «Код из SMS», заполнить остальные поля, а затем нажать кнопку «Открыть кошелек». Перед этим необходимо предварительно установить галочки в квадратиках над данной кнопкой.

- После этого запустится процесс создания кошелька, и вам следует немного подождать.

- Спустя некоторое время ваш кошелек будет готов к использованию, и вы увидите вот такое окно.

WebMoney

Создать электронный кошелек WebMoney немного труднее, чем в других сервисах. Но это обусловлено тем, что ваш кошелек будет максимально защищен от рук злоумышленников, что тоже является немаловажным фактором. Итак, для того чтобы создать электронный кошелек WebMoney, вам необходимо будет выполнить следующие действия:

Но это обусловлено тем, что ваш кошелек будет максимально защищен от рук злоумышленников, что тоже является немаловажным фактором. Итак, для того чтобы создать электронный кошелек WebMoney, вам необходимо будет выполнить следующие действия:

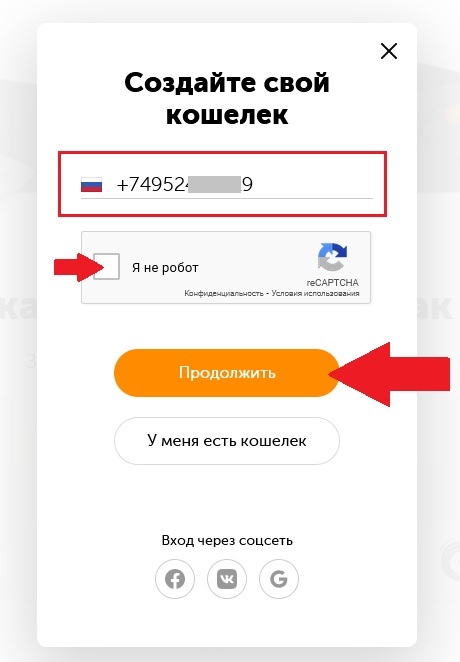

- Заходим на страницу создания кошелька, после чего мы видим поле, где требуется ввод нашего мобильного телефона. Вводим номер и жмем «Продолжить».

- Появляется окно с большим количеством полей. Заполняйте персональные данные максимально честно, позже поймете почему. Затем жмем «Продолжить». Вы увидите окно с вашими данными, которые только что внесли. Их необходимо проверить, после чего перейти к следующему шагу.

- На вашу электронную почту, адрес которой вы указали в своих данных, придет проверочное письмо. Его необходимо открыть и следовать инструкциям из него.

- На появившейся странице вводим код, который пришел нам в проверочном письме.

- Далее вам потребуется подтвердить свой номер телефона, отправив смс-сообщение с требуемым кодом на один из предоставленных вам номеров.

- В ответ вам придет пароль, который необходимо ввести в строку над кнопкой «Продолжить», после чего перейти к следующему шагу.

- Последним шагом будет окно, в котором вам необходимо будет ввести свои персональные данные, заполнить все необходимые поля и нажать «ОК».

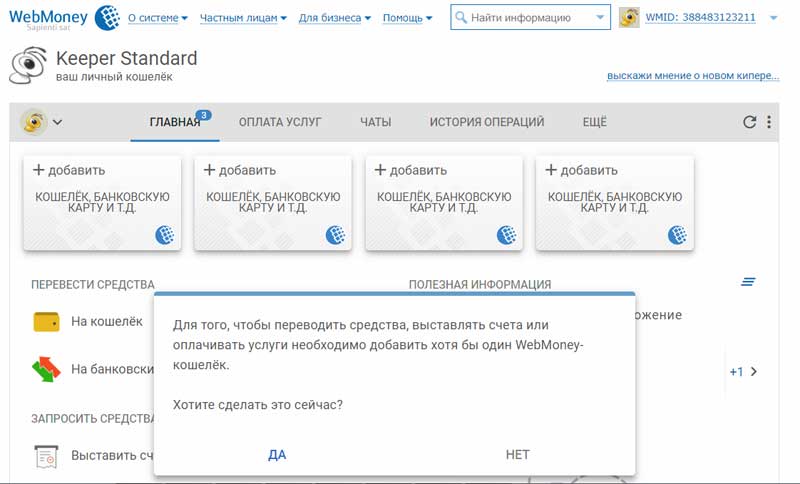

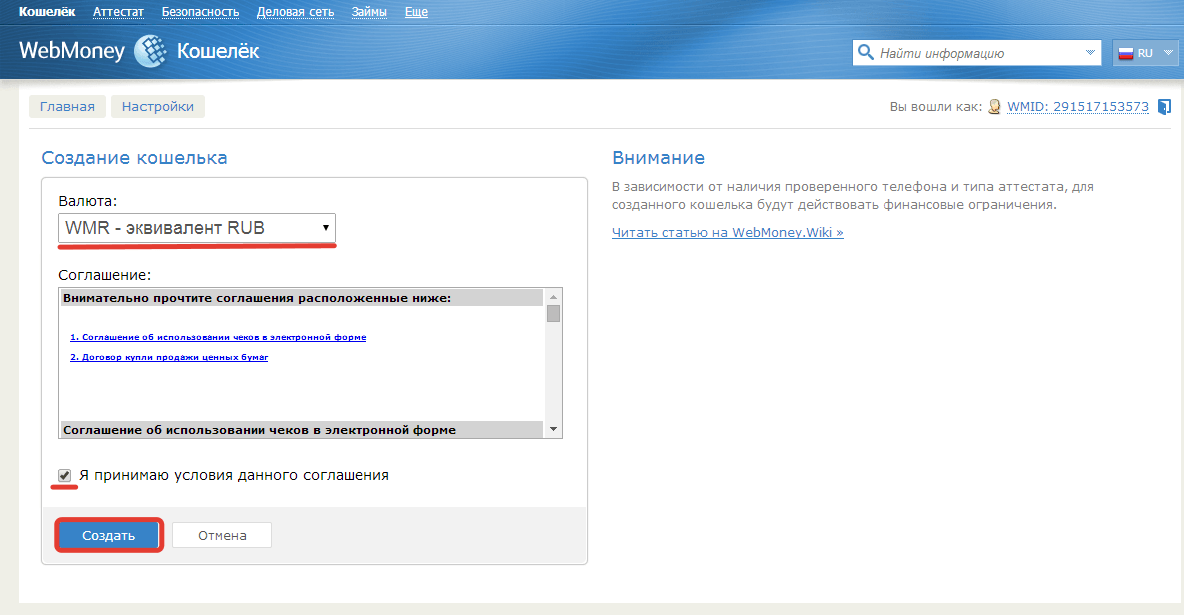

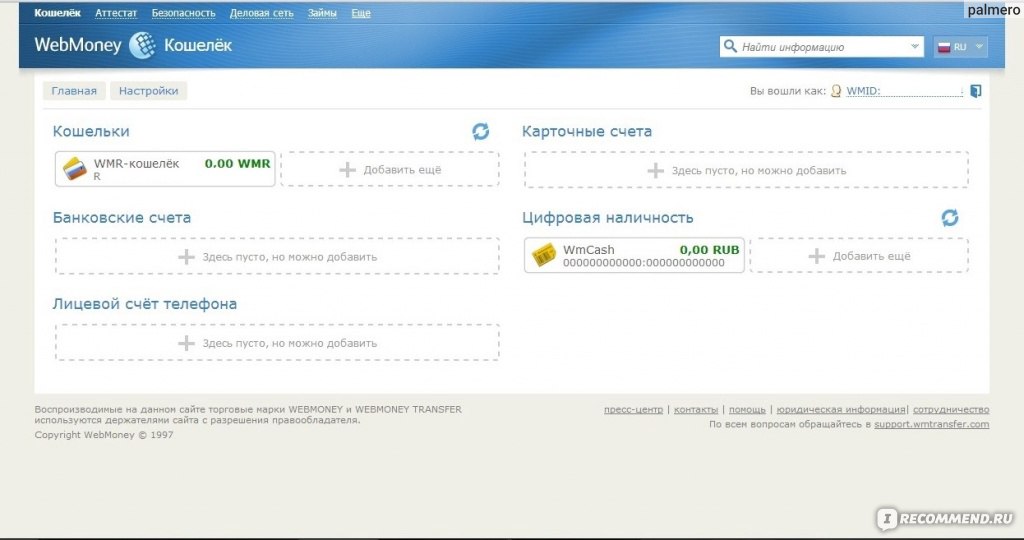

- После того как вы завершили регистрацию в сервисе, вам нужно создать непосредственно кошелек. Перед вами появится окно, в котором следует выбрать вкладку «Кошельки».

- На появившейся странице вам необходимо выбрать валютный эквивалент кошелька, поставить галочки там, где это необходимо, и, желательно, прочитать пользовательское соглашение, чтобы не попасть в неловкую ситуацию.

- После того как вы нажмете «Создать», ваш кошелек будет готов к использованию. Но для того чтобы у вас была возможность совершать больше операций со своим счетом, вам необходимо будет получить сертификат подлинности. Для этого вам потребуется отправить фото своих паспортных данных, чтобы администраторы могли сверить их с данными, введенными при регистрации.

После этого вы получаете формальный аттестат, что позволяет вам использовать больше функций.

Qiwi

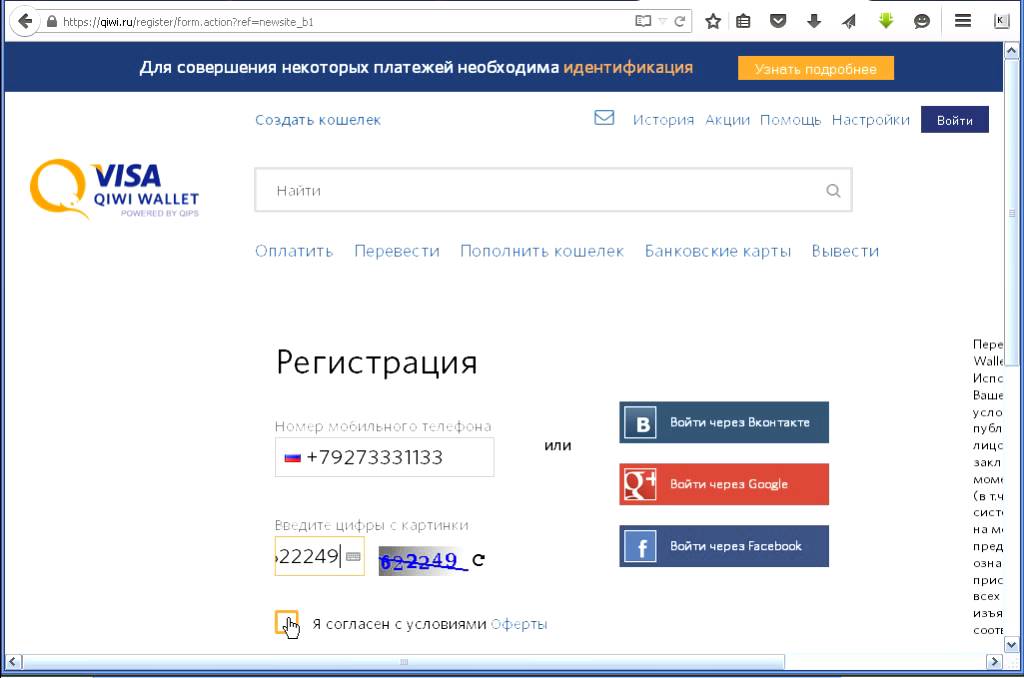

Электронный кошелек Qiwi является ещё одним популярным сервисом для хранения и вывода денег, а также для оплаты различных услуг. Для того чтобы создать такой кошелек, вам необходимо выполнить следующие действия:

- Сначала вам нужно войти на сайт Qiwi. На верхней панели вы увидите кнопку «Зарегистрироваться». Нажав ее, вы попадете на страницу регистрации.

- Заполните все необходимые поля, после чего можете переходить к следующему шагу.

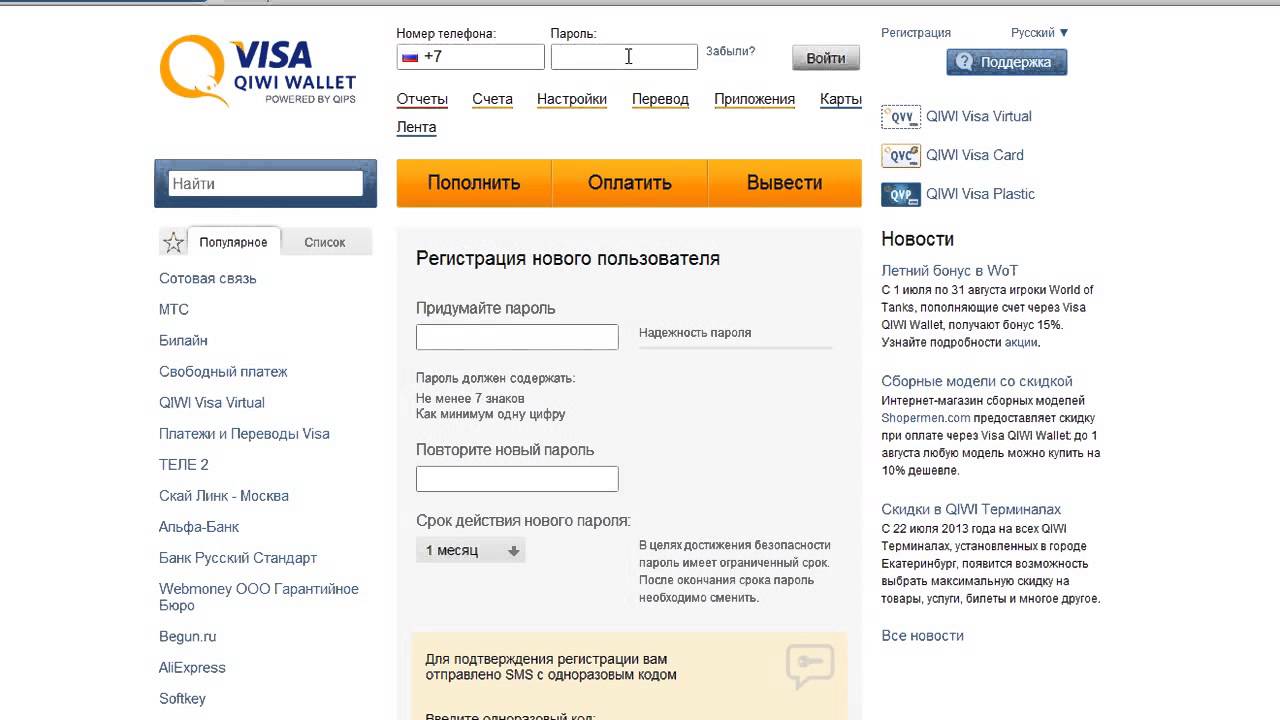

- На указанный в специальной форме номер мобильного телефона, вам должно прийти сим-сообщение с кодом, который необходимо ввести в соответствующее поле. Также здесь необходимо придумать пароль для входа в систему. Он должен быть сложным. Лучше всего запишите его где-нибудь и никому не разглашайте.

- После перехода к следующему шагу, вы увидите страницу авторизации, где необходимо будет ввести только придуманный вами пароль.

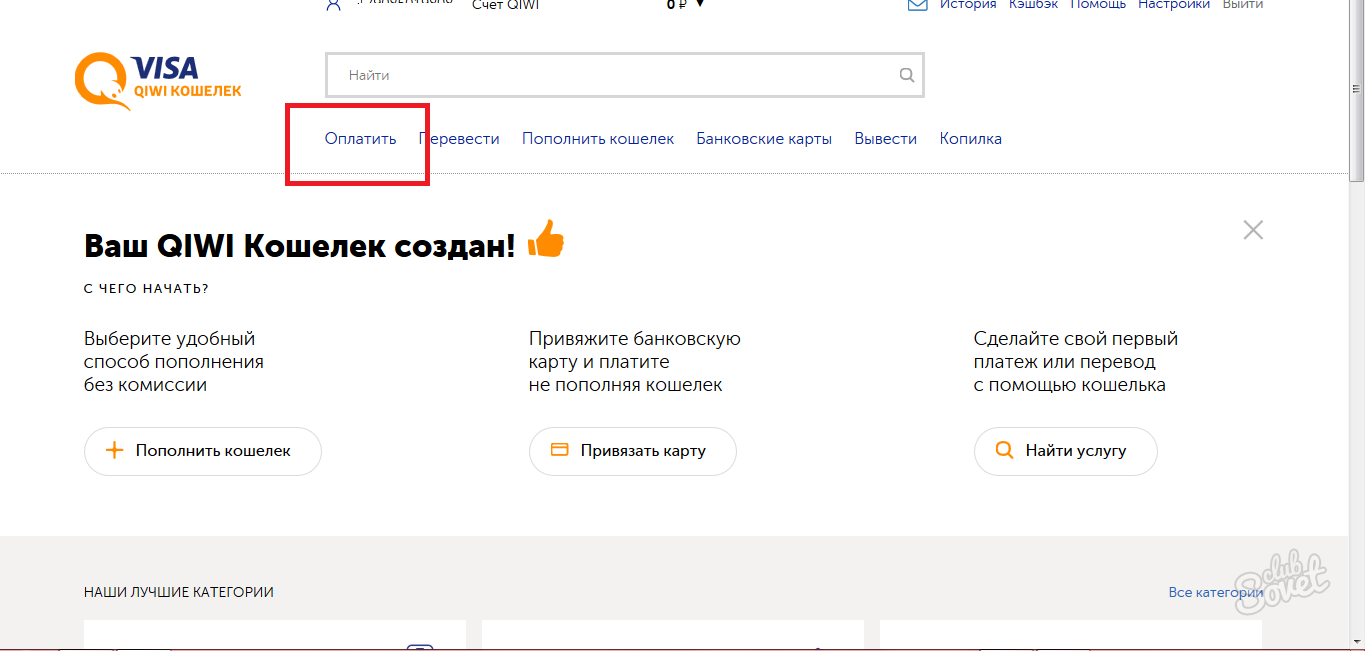

- После нажатия кнопки «Войти», ваш Qiwi-кошелек будет готов к использованию.

Примите к сведению, что Qiwi-кошелек очень сложно удалить, а со временем за его использование будет введена абонентская плата. Так что создание такого кошелька целесообразно лишь в том случае, когда это действительно необходимо, и вы будете пользоваться им довольно часто.

Фотогалерея

Как создать электронный кошелек

Решили зарабатывать в интернете? − очень хорошо! Тогда для сбора денег вам нужно иметь электронный кошелек в одной из платежных систем, а лучше в нескольких сразу.

Получать оплату за ваш труд в интернете в платежной системе удобнее всего. Электронные деньги вы сможете обналичить путем перевода на счет в банке или на пластиковую карту. Комиссия за вывод относительно небольшая.

Можно часть денег не выводить в банк, а потратить их на покупку товаров в интернет-магазине, на оплату мобильного телефона и провайдера интернета.

Переводы (вывод денег) и оплата в любой платежной системе осуществляются мгновенно. Так что ждать не придется.

Так что ждать не придется.

Существует две наиболее популярные платежные системы, которыми мы рекомендуем вам пользоваться. Они на рисунках ниже

Порядок регистрации и принцип работы в этих системах достаточно просты. Надежность проверена временем и не одной тысячей зарегистрированных пользователей, многим из которых электронные кошельки нужны именно для работы в интернете.

Когда будете регистрироваться, отбросьте всякое желание указывать вымышленные данные! Вводите только ваши действительные личные данные и контакты!

Будьте внимательны. Если соврёте, или допустите ошибку, только себе и навредите. Вас все равно когда-нибудь проверят, и тогда кошелек будет заблокирован, если обнаружится что личные данные не ваши, или введены с ошибками.

Перед тем как вводить придуманный пароль примите во внимание:

- В целях безопасности ВСЕ ваши пароли должны быть сложными, и состоять из больших и малых букв латинского алфавита и цифр, а также знаков @ ! # $ % * &

- Пароль должен содержать не менее восьми знаков.

Перед тем как ввести новый или сменить пароль, запишите его сначала в специально заведенный секретный блокнот для паролей, и только после этого вводите. Так вы избежите ваших собственных ошибок.

Перед тем как ввести новый или сменить пароль, запишите его сначала в специально заведенный секретный блокнот для паролей, и только после этого вводите. Так вы избежите ваших собственных ошибок. - Никогда не храните пароли на диске компьютера!!! Пользуйтесь только секретной записной книжкой (не электронной!).

- Если вдруг забудете пароль, то приобретете себе массу проблем и в итоге не сможете снять деньги со своего же электронного кошелька.

- ВСЕ пароли должны быть обязательно разными для всех ваших электронных кошельков, и никогда не должны совпадать с другими какими-либо паролями!

Как создать электронный кошелек Webmoney

Вам нужно войти на сайт http://www.webmoney.ru/

Внимательно заполните предлагаемую форму и практически вся «сложная» работа будет выполнена.

Останется подтвердить свои контакты. На вашу электронную почту придет письмо с подтверждением регистрации.

Для того, чтобы войти в свой кошелек, необходимо ввести адрес электронной почты, пароль и проверочные (защитные) цифры.

После входа в свой личный кабинет перед вами откроются все возможности этого интернет ресурса.

Для того чтобы получать деньги и оплачивать услуги или товар нужно создать кошельки.

Эта процедура простая. Зайдите в свой личный кабинет, потом в раздел кошельки, и добавьте необходимый вам кошелёк.

Вы можете создавать следующие кошельки:

Z − доллары США,

R − российские рубли,

U − украинские гривны,

В − белорусские рубли,

E − евро.

У вас есть возможность конвертировать валюту между своими кошельками.

Если вы пользуетесь услугами Альфабанка и его Альфа-Клик (интернет банкингом), то можете привязать ваши счета к соответствующим кошелькам в Webmoney и таким образом облегчить переводы между Webmoney и банком. Все операции, которые вы будете совершать через свой кошелек сохраняются и их история всегда доступна.

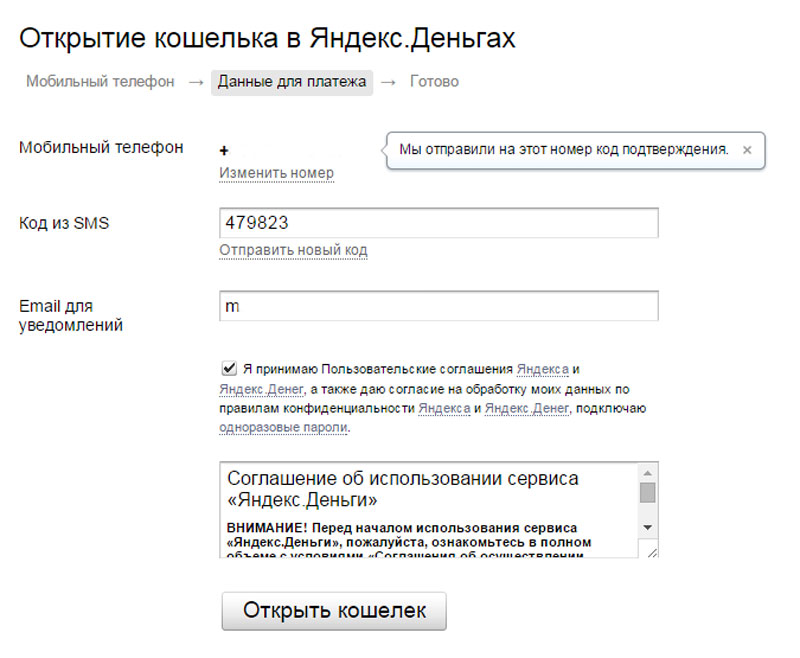

Как создать электронный кошелек Яндекс Деньги

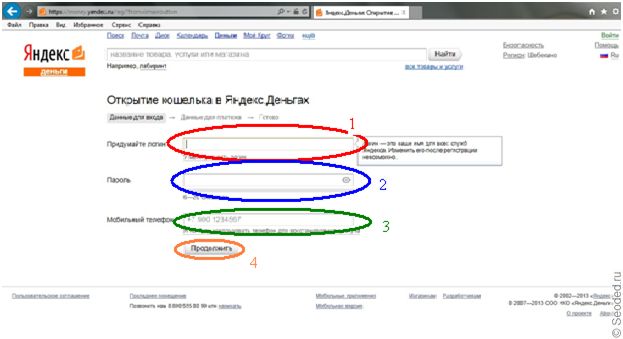

Заходите на сайт https://money. yandex.ru/ и проходите процедуру регистрации. Для этого нажмите на ссылку «Регистрация»

yandex.ru/ и проходите процедуру регистрации. Для этого нажмите на ссылку «Регистрация»

ВНИМАНИЕ!

Перед регистрацией вам нужно в обязательном порядке зарегистрировать на сайте https://mail.yandex.ru/ свой почтовый ящик и аккаунт в Яндексе.

После открытия формы регистрации введите все требуемые действительные личные данные. Придумайте себе логин и пароль. Введите номер своего мобильного телефона. Если не хотите, то нажмите на ссылку, что у вас нет телефона и заполните соответствующие поля контрольных вопросов.

Однако все-таки настоятельно рекомендуем ввести номер телефона, чтобы иметь возможность восстановить доступ к кошельку в случае утери пароля.

Заполните поле проверочных символов с картинки и нажмите на кнопку «Далее». Появится окно чтобы открыть счёт в ЯндексДеньгах.

Здесь нужно придумать еще один пароль: платежный. Он должен состоять не менее чем из 8 знаков (см. предупреждение выше).

Платежный пароль необходим для осуществления любой финансовой операции с деньгами.

Если вы ввели номер мобильного телефона, то платежный пароль с вас не будут просить. Будут приходить СМС с разовым паролем для совершения операции.

Придумайте также код восстановления. Он потребуется если возникнут какие-нибудь проблемы, например забыли пароль.

Поставьте галочки там где нужно, и нажмите кнопку «Открыть счёт».

Справа вверху будет указан номер вашего счёта−кошелька. Кстати, также как в Webmoney можно привязать ваш счет в Яндекс Деньгах к соответствующему счету в Альфа-Клик и сделать переводы между Яндекс Деньгами и банком быстрыми и удобными.

Теперь, когда у вас появились электронные кошельки, можно приступать к зарабатыванию денег. Для этого будет совсем не лишним ознакомиться с биржами фриланса.

Можно освоить несложные навыки — забирай наш выручай курс и дерзай ))

На нашем сайте, в разделе «Вакансии», мы размещаем актуальные, достойные вакансии, выбранные их рунета специально для тебя – заходи, выбирай, зарабатывай.

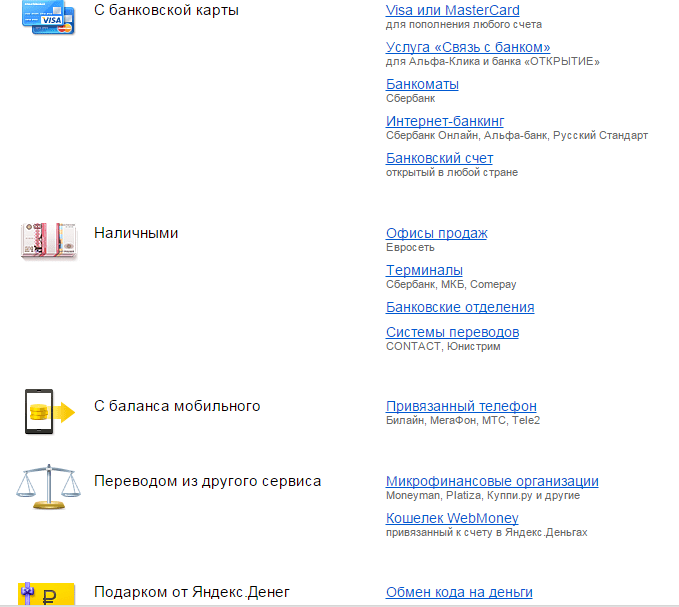

как создать и пополнить, комиссия за переводы и займы

Электронный кошелёк настолько привычен для покупателей интернет-магазинов и фрилансеров, что стал обособленной услугой для большинства банковских учреждений.

Содержание

Скрыть- Как пополнить кошелёк, если нет наличных средств?

- Как создать электронный кошелёк для постоянного пользования?

- Как передать деньги на электронный кошелёк?

- Можно ли оформить займ на электронный кошелёк?

- Какой кошелёк лучше для валюты?

- Существует ли комиссия электронных кошельков?

- Кто может осуществлять переводы на электронные кошельки?

Как пополнить кошелёк, если нет наличных средств?

Выбирайте один из способов подъёма финансового состояния. Дистанционно, вручную – как пополнить кошелёк – решать вам.

Используйте:

- банковский перевод;

- кредит МФО;

- электронный займ;

- переброс между счетами;

- оплату/вознаграждение за услуги или товар.

Плюсы:

- Обслуживание простое, прозрачное.

- Верификация через единый проверочный центр.

- Низкая комиссия.

- Межнациональные расчёты онлайн.

- Возможность роста.

Помните, ключи доступа могут прийти на мобильный, электронную почту.

Как создать электронный кошелёк для постоянного пользования?

Прежде, чем выбрать электронный кошелёк, необходимо изучить предложения всех крупных игроков рынка.

Для этого вам необходимо:

- Выбирать платёжную систему.

- Пройти первоначальный уровень регистрации.

- Скачать эксклюзивную программу.

- Создать валютный кошелёк.

- Пополнить/обналичить счёт согласно ЦУ.

Электронный кошелёк, какую бы систему вы ни выбрали, даёт возможность:

- хранить чековую информацию;

- производить покупки;

- выводить зарплату;

- конвертировать валюту.

Как передать деньги на электронный кошелёк?

Деньги на электронный кошелёк поступают за период 1-3 суток в (зависимости от вида транзакции, проводки).

Способы реализации:

- Карточный.

- Кассовый.

- Аппаратный (терминальный).

- Банковский онлайн перевод.

- Межсистемный.

Вы можете:

- Вывести капитал на пластик.

- Использовать услуги посредника.

- Сделать прямой вывод на р/с.

Выбирая оптимальный вариант, составьте для себя график снятия комиссий при различных операциях. Возможно для конкретных целей подойдет один вариант, для повседневных – другой.

Можно ли оформить займ на электронный кошелёк?

Микрокредит сегодня – обычная процедура. Заказывайте займ на электронный кошелёк при помощи упрощенной анкеты.

Для авторизации счёта лучше сразу оформить специальную карту для электронного кошелька, она позволит повысить уровень доверия со стороны МФО.

Необходимые документы:

- Паспортные развороты.

- Скан карты.

Помимо суммы миникредита вы обязаны оплатить % комиссии от одолженной суммы за доступность процедуры.

Какой кошелёк лучше для валюты?

Чтобы понять, какой кошелёк лучше, рассмотрим ниже особенности самых популярных предложений на рынке.

Виды популярнейших продуктов:

Яндекс. Деньги:

- единый тип кошелька;

- конфиденциальность;

- официальность предоставления услуги.

WebMoney и Киви:

- трансграничность;

- возможность моментального вывода;

- аккредитация;

- поливалютность.

RBK Money:

- возможно внесение оплаты коммунальных услуг, за интернет, связь;

- электронный капитал эквивалентен сумме в российских рублях;

- вариативность вывода средств.

Провести операции можно и при помощи других систем. Всегда есть возможность пообщаться с менеджером ПС по телефону.

Существует ли комиссия электронных кошельков?

Нацбанк не согласует деятельность ПС:

- Вы являетесь носителем риска хранения средств в виртуальном банке.

- Отсутствие регламентированного контроля удешевляет процедуру.

Комиссия электронных кошельков зависит от факторов:

- участие посреднических операций;

- валюта транзакции;

- назначение;

- срочность;

- объём.

Самый эффективный способ – вывод средств на банковскую карту, самый дешевый – банковский перевод. На официальном сайте ПС вы можете прочитать о действующих акциях, прогнозах валют, новшествах. Учитывайте полученную информацию для простоты эксплуатации.

Кто может осуществлять переводы на электронные кошельки?

Участниками ПС могут выступать:

- юридические лица (предприятия, ЧП).

- физические лица (работники, потребители).

Отправляя переводы на электронные кошельки, старайтесь предусмотреть движение банковского дня, наступление выходных.

Если вы решили оплатить кредит, учтите, опоздание платежа – повод для зачисления штрафной пени.

Совет от Сравни.ру: Определяя вид интернет-кошелька, обратите внимание на: валютообменные операции, функциональность всей системы и ликвидность за счёт количества участников.

Электронный кошелек. Как сделать электронный кошелек Webmoney, EasyPay в Беларуси. Электронные деньги

Платежная система07.09.2020

23967

Автор: Редакция Myfin.byФото: pixabay.com

Электронный кошелек – можно определить как совокупность информации имеющейся у финансовых учреждений, свидетельствующей о праве определенного лица владеть и распоряжаться некоторой суммой денежных средств. Электронные кошельки могут быть привязаны к какому-либо электронному носителю или защищаться только паролем.

Последние новости:

Электронный кошелёк может быть в виде смарт-карты, или же электронного носителя со встроенным чипом для считывания информации. При помощи электронного кошелька можно осуществлять следующие операции:

- хранить деньги в электронном виде;

- пополнять и снимать электронные деньги;

- выполнять различного рода платежи;

- сохранять историю денежных операций;

- хранить электронные приложения (электронное удостоверение (паспорт), цифровой билет, карту социального страхования).

Под термином «электронный кошелёк» могут подразумеваться различные программные обеспечения, позволяющие осуществлять операции по хранению, пополнению и перечислению электронных денег.

В свою очередь, электронные деньги стали активно использоваться с развитием компьютерных технологий и сетей посредством электронных кошельков.

Электронные деньги – это система хранения и передачи денег, как в национальной валюте, так и валюте любой другой страны. Иными словами, электронные деньги ничем не отличаются от реальных денежных знаков в виде банкнот и монет, только хранятся не в кармане, или сумочке, а в электронном виде на сервере. Для простоты, можно провести аналогию с балансом денег на мобильном телефоне, или интернет.

Популярность электронных денег растёт с каждым днём. Причина этому – удобство использования электронного кошелька и денег в электронном виде, а также сама идея. Не секрет, что среди пользователей электронных денег очень много людей тесно связанных с компьютерными технологиями.

Однако разница между электронными и реальными деньгами всё же есть. Так, электронные деньги нельзя потерять, а также украсть. Хотя электронное мошенничество также набирает обороты. Кроме того, деньги в электронном виде не имеют реальной стоимости, несмотря на то, что их легко можно обналичить в реальные деньги.

Как создать электронный кошелек в Беларуси

Электронный кошелёк в Беларуси уже давно не диковинка и всё чаще используется как удобное средство для хранения электронных денег и оплаты различных услуг.

В нашей стране легально используются электронные кошельки EasyPay и Webmoney. Более подробно остановимся на том, как сделать электронный кошелек Webmoney.

Прежде всего, необходимо войти на портал webmoney.ru и нажать кнопку «Регистрация». На открывшейся странице необходимо ввести номер мобильного телефона, и далее нажать кнопку «Продолжить». На открывшейся странице нужно заполнить стандартную анкету. Вводится псевдоним для системы, а также ФИО, дата рождения, фактическое место жительства, контактная информация (электронная почта, или персональный сайт).

В целях безопасности, предусмотрена функция восстановления доступа. Для активации следует ввести контрольный вопрос и ответ на него. И далее нажать на кнопку «Продолжить». После чего потребуется ввести данные личного паспорта (личный номер, когда и кем выдан). И снова нажать кнопку «Продолжить».

Далее будет предложено проверить все введённые данные. В случае обнаружения ошибки, следует нажать на кнопку «Вернуться». Если же все поля заполнены правильно, то нажимается кнопка «Продолжить».

На указанный при регистрации электронный ящик высылается регистрационный код. Следует зайти на почту, открыть письмо и скопировать регистрационный код, который вводится в соответствующем поле сайта и нажимается кнопка «Продолжить». На мобильный телефон придёт СМС сообщение, в котором написан код. Следует ввести его в поле и нажать кнопку «Продолжить».

Осталось произвести завершающие операции. Для этого необходимо придумать пароль для входа на сайт Webmoney. Желательно выбирать сложный пароль, что снизит вероятность хакерской атаки. Подтвердив пароль, нужно ввести цифры с картинки и нажать «OK». Аккаунт в системе Webmoney готов.

Подтвердив пароль, нужно ввести цифры с картинки и нажать «OK». Аккаунт в системе Webmoney готов.

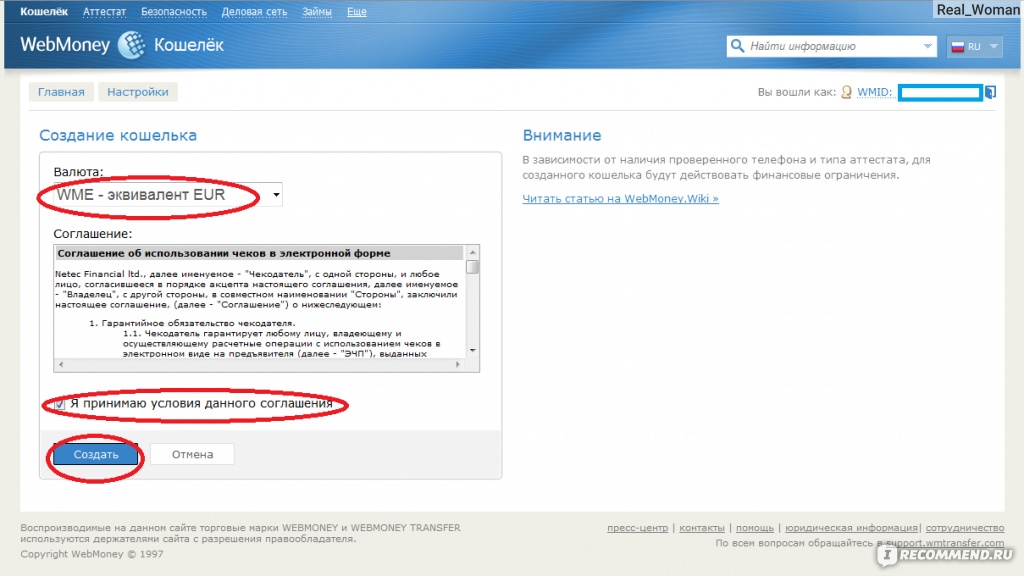

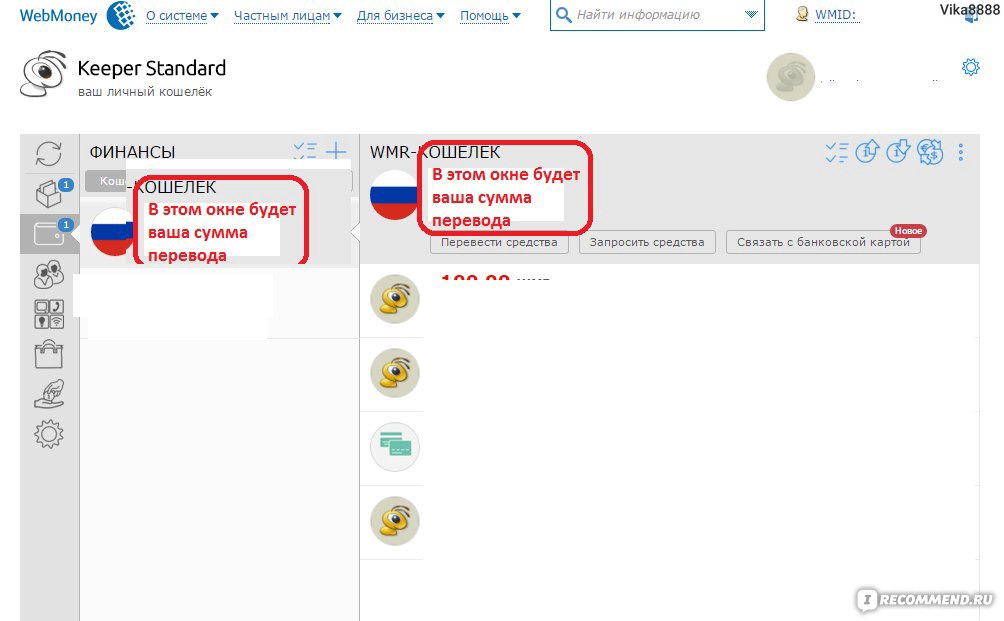

Теперь осталось создать кошелёк. Для этого выбирается валюта кошелька (RUB, WMZ, WMB) и нажимается кнопка «Создать». Кошелёк создан.

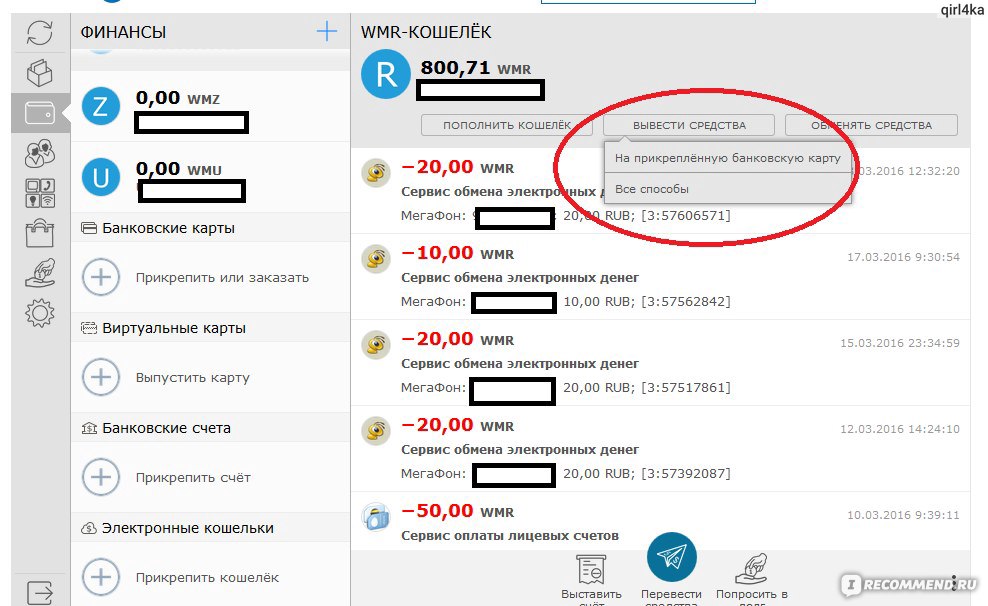

Для пополнения кошелька можно воспользоваться любым удобным способом, например, воспользоваться услугами почты, или пополнить кошелёк из другого электронного кошелька. Проверить баланс кошелька можно на странице сайта Webmoney, где достаточно ввести номер созданного кошелька.

Совершение платежей при помощи электронного кошелька

Чтобы произвести платёж средств из электронного кошелька, необходимо нажать на кнопку «Передать WM». В графе «Кому» необходимо указать номер кошелька. Далее указать сумму, тип перевода и способ подтверждения транзакции и нажать кнопку «OK». После придёт код подтверждения на мобильный телефон, который необходимо ввести в соответствующей графе и опять нажать «OK».

Зарегистрировать электронный кошелёк EasyPay ещё проще. Для этого опять же, необходимо зайти на официальный сайт easypay.by. Процедура регистрации не отнимет больше пяти минут.

Для этого опять же, необходимо зайти на официальный сайт easypay.by. Процедура регистрации не отнимет больше пяти минут.

На главной странице необходимо зайти в раздел «Зарегистрировать кошелёк» и аналогично заполнить все предложенные формы с последующим подтверждением кода.

Если вы заметили ошибку в тексте новости, пожалуйста, выделите её и нажмите Ctrl+Enter

Электронный кошелёк «ЭЛПЛАТ»

При пополнении электронного кошелька«ЭЛПЛАТ» банковскими картами используется стандарт безопасности PCI DSS, SSL-протокол, система безопасности Verified by Visa и MasterCard SecureCode.

При функционировании платежного сервиса применяются наиболее современные технологии безопасности, предусмотренные Стандартом Банка России СТО БР ИББС-1.0-2014 «Обеспечение информационной безопасности организаций банковской системы Российской Федерации. Общие положения»

Парольная защита

С целью повышения уровня защищенности электронного кошелька «ЭЛПЛАТ» применяется принцип смены ПИН-кода при каждой операции пополнения кошелька.

Если у вас есть подозрения в компрометации пароля — проблему можно решить двумя способами: пополнить кошелек на любую минимальную сумму. Пароль в этом случае смениться автоматически. Или максимально быстро связаться со службой поддержки «ЭЛПЛАТ». Но первый способ лучше. Смена пароля произойдет мгновенно.

СМС-уведомления и E-mail-сообщения

СМС-уведомления:

Открывайте и используйте СМС-уведомления и E-mail сообщения только с официальных адресов компании «ЭЛПЛАТ»

СМС-уведомления должны приходить только от адресата «ELPLAT»

E-mail сообщения:

E-mail сообщения в адресной строке должны содержать [email protected]

Все ссылки в сообщении должны вести на сайт https://www. el-plat.ru/ или https://эл-плат.рф/, адресные строки которых должны содержать https или значок «замочек», а в письме нет требований сообщить данные карты, платежа или личные данные плательщика. Все e-mail сообщения отправляемые клиенту носят только информационно-уведомительный характер

el-plat.ru/ или https://эл-плат.рф/, адресные строки которых должны содержать https или значок «замочек», а в письме нет требований сообщить данные карты, платежа или личные данные плательщика. Все e-mail сообщения отправляемые клиенту носят только информационно-уведомительный характер

В любом случае, при возникновении подозрений о совершении с вашим кошельком мошеннических действий, просим незамедлительно сообщать в Службу единой поддержки «ЭЛПЛАТ» по тел 8 800 707 07 17 или отправив письменное сообщение в контактной форме раздела «ПОМОЩНИК»

что это и как ими пользоваться – Spot

Несмотря на имеющиеся ограничения электронные деньги являются хорошей альтернативой обычным картам, выпуск которых занимает несколько дней и требует посещения банка.

Летом Центральный банк зарегистрировал три системы электронных денег. Закон, регулирующий эту сферу был принят лишь в ноябре прошлого года, а правила выпуска и обращения электронных денег — в конце апреля.

Электронные деньги — это те же сумы, только их обращение осуществляется в электронной системе. Таких систем на сегодняшний день три, они созданы платежными организациями CLICK, Payme и OSON.

Виртуальные кошельки, в которых хранятся электронные деньги, преимущественно предназначены для тех, кто не имеет банковской карты, но при этом хочет пользоваться электронными платежами.

Возможности таких кошельков ограничены по сравнению с классическими пластиковыми картами. Часть ограничений прописана законом, другая — связана с неразвитостью инфраструктуры.

Так, для неидентифицированных пользователей установлены лимиты на остаток на счету, а также сумму одной оплаты или перевода.

Полностью электронные кошельки заменить карты пока не способны. Воспользоваться ими можно далеко не во всех магазинах, заправках, аптеках или других торгово-сервисных предприятиях, а только в тех, где принимается бесконтактная оплата (например, при помощи QR-кода).

Как открыть кошелек

Процесс открытия кошелька довольно быстрый и простой, а главное — бесплатный. Он практически одинаковый во всех платежных системах.

Он практически одинаковый во всех платежных системах.

Для того, в OSON кошелек у пользователя появляется автоматически после скачивания приложения и прохождения регистрации.

Пользователям приложений CLICK и Рayme нужно найти раздел с картами и выбрать там функцию добавления новой карты.

Система, среди прочих, предложит открыть электронный кошелек. Из личных данных потребуется ввести только свое имя и дату рождения. Весь процесс, при условии наличия приложения в мобильном устройстве, занимает несколько минут.

«Жители Узбекистана ждали такой возможности уже несколько лет, поэтому всего за один месяц с момента запуска (электронных кошельков) нам удалось привлечь 140 тыс. новых пользователей приложения», — говорит основатель Oson Фарход Махмудов.

В системе CLICK на сегодняшний день создано около 500 тыс. кошельков, в Payme — более 100 тыс. Пополнить кошелек можно переводом средств с карт Uzcard, HUMO или другого кошелька с комиссией 0%.

В CLICK кошелек также можно пополнить с международных карт (Visa, Mastercard), сообщили Spot в компании. Функция удобна для тех, кто, находится за границей и хочет помочь с оплатами родным в Узбекистане, подчеркнули представители платежной организации.

«Мы планируем запустить еще ряд инструментов, которые позволят легко пополнять кошелек. Например, у нас заключен договор с Paynet и буквально на днях мы запускаем пополнение через все их точки. Это значит, что в любой точке обслуживания Paynet, а также через их терминалы (инфокиоски, инфобудки) и приложение Paynet можно будет положить деньги на наш кошелек», — отметили в компании.

В Payme сообщили, что для создания удобств для пользователей без банковских карт работают над возможностью пополнения кошелька через банкоматы. Также в компании думают над возможностью снятия наличных с кошельков.

Какими бывают электронные кошельки

Согласно правилам выпуска и обращения электронных денег, разработанных Центральным банком, электронные кошельки бывают двух типов — идентифицированные и неидентифицированные. Правда, в разных системах они могут называться по разному. Например, в CLICK — это кошельки Ligth и Premium.

Правда, в разных системах они могут называться по разному. Например, в CLICK — это кошельки Ligth и Premium.

Но условия остаются для всех компаний и их пользователей одинаковыми. Неидентифицированные пользователи могут хранить на одном устройстве не более 5 БРВ (на момент публикации — 1,1 млн сумов), сумма одной операции может быть не выше 1 БРВ (223 тыс. сумов).

Для идентифицированных пользователей нет ограничений по сумме хранения средства на счету, а максимальный размер одной транзакции должен быть не выше 100 БРВ (22,3 млн сумов).

В Payme остаток средств на кошельке идентифицированных пользователей также лимитирован — не более 111,5 млн сумов.

В OSON имеются также «Основной» и «Профессиональный» статусы электронного кошелька. Первый позволяет хранить в кошельке до 54 млн сумов и производить разовый платеж в размере не выше 3 млн сумов, второй — 400 и 20 млн соответственно. Также компания устанавливает лимиты на ежемесячные платежи.

Также компания устанавливает лимиты на ежемесячные платежи.

Для того, чтобы пройти идентификацию в CLICK и OSON (статус «Профессиональный») необходимо обратиться в офис компании с оригиналом паспорта.

В Pаyme и OSON (статус «Основной») достаточно отправить электронную заявку через приложения, прикрепив фото паспорта и селфи с ним.

Пройдя идентификацию пользователи могут открыть сразу 5 кошельков Payme CARD для членов семьи и совершать переводы с кошелька на кошелек с комиссией 0%.

Как пользоваться

Владельцам электронных кошельков доступны практически все сервисы и платежи, представленные в том или ином приложении.

Так, пользователям Payme CARD доступны все услуги, имеющиеся в приложении и все способы оплат, включая QR, Payme Go и USSD. Владельцы кошельков могут оплачивать покупки в интернете привязав Payme CARD на сайте интернет-магазинов.

В OSON к оплате электронными деньгами в приложении доступны 80% услуг: все коммунальные платежи, мобильные операторы, интернет-провайдеры.

«В дальнейшем мы планируем довести эту цифру до 100% и усилить систему кэшбэка, где пользователи смогут получать больше бонусов за оплату с помощью электронных денег», — отметил Фарход Махмудов.

В CLICK с кошелька можно оплатить более 2 тыс. сервисов: магазины (в том числе и интернет-магазины, интернет-ресурсы), кафе и рестораны, услуги (школы, спорт и прочее), аптеки, заправки, такси, кредиты, страхование, зоны отдыха, сотовые операторы, интернет-провайдеры, благотворительность и многое другое.

«Мы каждый день расширяем список сервисов, которые можно оплатить с кошелька, и планируем довести его до конца года до 10 тыс. Кроме того, при „оплате на местах“ или, например, в супермаркетах Makro (click pass), владельцы кошельков получают кэшбэк 1%», — отметили в компании.

Несмотря на имеющиеся ограничения — с электронного кошелька нельзя снять наличные деньги в банкомате, оплатить покупки удастся далеко не во всех торговых точках или заведениях, электронные деньги являются хорошей альтернативой обычным картам, выпуск которых занимает несколько дней и требует посещения банка.

С развитием бесконтактных технологий телефоны полностью заменят пластиковые карты. Каким инструментом при этом воспользуется потребитель — электронным кошельком, мобильным приложением банка или платежной организации, к которому прикреплена карта, будет зависеть от тех удобств и бонусов (в виде кэшбэка и др.), которые будут предоставлять игроки рынка.

Как создать электронный кошелек на Вебмани и Яндекс.Деньги?

Без электронного кошелька фрилансеру не обойтись. Сейчас существует несколько платежных систем, которые осуществляют операции с электронными деньгами. Самыми популярными в России являются Вебмани и Яндекс.Деньги. В этой статье мы рассмотрим особенности данных систем и предоставим пошаговую инструкцию, как зарегистрировать электронный кошелек в обеих системах.

Как создать электронный кошелек в Вебмани?

Чтобы завести электронный кошелек в Вебмани необходимо посетить сайт Webmoney.ru и зарегистрироваться.

- Вводим личные данные.

На главной странице нажимаем кнопку «Регистрация». Вводим номер мобильного телефона и нажимаем «Продолжить». Заполняем анкету с личными данными и кликаем «Продолжить». После ввода информации Вам предложат проверить ваши данные. Если есть ошибка, нажимаем «Вернуться», если все заполнено правильно – «Продолжить».

На главной странице нажимаем кнопку «Регистрация». Вводим номер мобильного телефона и нажимаем «Продолжить». Заполняем анкету с личными данными и кликаем «Продолжить». После ввода информации Вам предложат проверить ваши данные. Если есть ошибка, нажимаем «Вернуться», если все заполнено правильно – «Продолжить». - Проверяем электронную почту. В течение нескольких минут после регистрации на указанный Вами e-mail придет регистрационный код. Вводим код в соответствующее поле и нажимаем «Продолжить».

- Проверяем номер мобильного телефона. На указанный номер мобильного Вам будет отправлено SMS-сообщение с кодом. Вводим код в нужную строку и кликаем «Продолжить».

- Используем пароль. Вводим пароль и подтверждаем его. Для завершения регистрации вводим числа с картинки и нажимаем «ОК».

- Выбираем приложение Вебмани. После получения доступа к странице, Вам будет предоставлен выбор клиентского предложения для управления кошельком Вебмани. Выбираем один из предложенных вариантов: WM Keeper Classic, WM Keeper Light, WM Keeper Mini, WM Keeper Mobile.

Если Вы хотите установить приложение на компьютер, то выбираем WM Keeper Classic.

Для этого:

- Загружаем приложение WM Keeper Classic на компьютер, запускаем приложение и следуем инструкциям установки. После загрузки запускаем WM Keeper Classic.

- На главной странице приложения Вы увидите окно регистрации. Нажимаем «Зарегистрироваться в WebMoney» и кликаем «ОК».

- В новом окне вводим код подтверждения, который Вы получили по e-mail и нажимаем «Далее».

- В следующем окне создаем свой пароль. Он будет нужен для входа в WebMoney-счет.

- После ввода пароля Keeper создаст файл ключей и присвоит вам личный 12-значный WM-идентификатор (WMID).

- Сохраняем файл ключей и назначение пароля доступа к нему. Нажимаем «Далее».

- Вводим активационный код, присланный на e-mail.

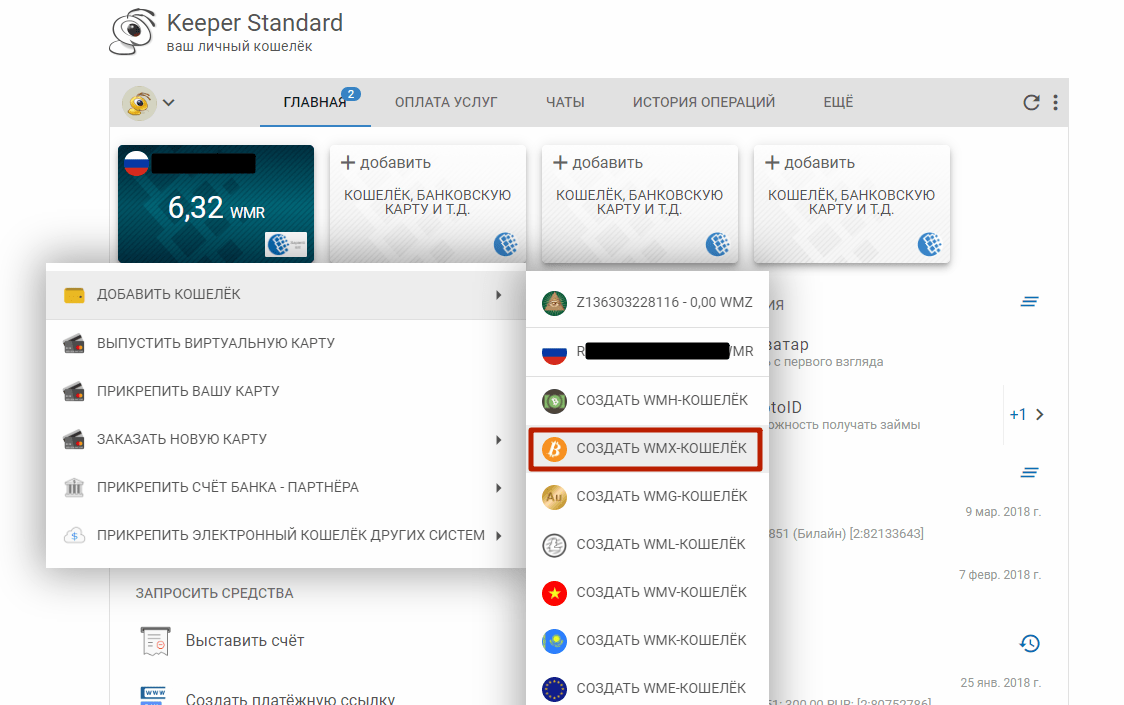

- Создаем WebMoney-кошелек. Можно создать несколько видов кошельков. Вебмани предлагает следующие типы: R-кошелек WMR – российские рубли, Z-кошелек WMZ — доллары, E-кошелек WME – евро, U-кошелек WMU – гривна, B-кошелек WMB – белорусский рубль, G-кошелек WMG – биржевое золото.

Можно создать любое количество кошельков разных типов. Для этого выбираем «Кошельки – Создать новый», указываем тип кошелька и вводим его «Название».

Можно создать любое количество кошельков разных типов. Для этого выбираем «Кошельки – Создать новый», указываем тип кошелька и вводим его «Название».

Как завести электронный кошелек в Яндекс.Деньги?

Создать электронный кошелек Яндекс.Деньги можно на сайте http://money.yandex.ru.

Для этого:

- Проходим регистрацию. Если необходимо, то заводим почтовый ящик Яндекса.

- Заходим на сервис Яндекс.Деньги и кликаем «Открыть счет в Яндекс.Деньги».

- В открывшейся странице придумываем платежный пароль и код восстановления.

- Заполняем поля для регистрации кошелька в Яндекс.Деньги и нажимаем «Открыть счет в Яндекс.Деньги».

- После заполнения переходим на страницу, подтверждающую регистрацию Яндекс.Кошелька и кликаем «Начать пользоваться Яндекс.Деньгами».

- В новой странице отобразится номер вашего кошелька, выделенный зеленым цветом.

Теперь Вы знаете, как завести электронный кошелек в Вебмани и Яндекс.Деньги. Создавая кошельки, помните, что все логины, пароли и коды нужно запоминать или записывать, делать копии файлов ключей на флешку или внешний жесткий диск. Тогда работа с электронным кошельком станет не только приятной, но и удобной.

Тогда работа с электронным кошельком станет не только приятной, но и удобной.

Рекомендуем

Почему одни фрилансеры зарабатывают много, а другие – мало? Одни выстраивают клиентов в очередь, другие – сидят без заказов? Давайте …

Мне стали часто писать люди, которые работали в офисе, но по ряду причин решили перейти на фриланс. Многие вопросы от них повторяются, поэтому …

Как в кратчайшие сроки создать собственный электронный кошелек или платежную систему | by MEDICI

Прочтите всю историю здесь .

Intro Мировой рынок онлайн-платежей — один из самых быстрорастущих в 2015 году. Согласно исследованию Royal Bank of Scotland, общий темп роста мировых безналичных операций составляет 7,6%. . В первую десятку стран с быстрорастущими безналичными ставками входят Россия (33,4%) и Китай (37,7%). Это большой, растущий и прибыльный сегмент финансовых услуг.

Это большой, растущий и прибыльный сегмент финансовых услуг.

Небанковские операции достигли 20% от общего объема безналичных платежей. Этот сегмент включает карты замкнутого цикла, мобильные платежи, поставщиков платежных систем (PSP), цифровые кошельки и виртуальные валюты.

Следует отметить, что из-за привлекательности этого рынка ежегодно на рынке появляются сотни новых поставщиков платежных систем или просто электронных кошельков. Эти компании борются за свой процент в цепочке онлайн-платежей, предлагая клиентам более выгодные условия.

Что такое система электронного кошелька? Электронный кошелек (цифровой кошелек) — это система, позволяющая при необходимости использовать складские средства. Поскольку это предприятие с предварительной загрузкой, потребители могут покупать различные товары, от билетов на самолет до продуктовых магазинов, без использования дебетовой или кредитной карты. Есть много способов пополнить счет электронного кошелька (кредитные карты, POS-терминалы, терминалы, денежные переводы P2P и т. Д.).

Д.).

Провайдер электронного кошелька, как обычно, зарабатывает деньги на комиссии. Это один из самых популярных и прибыльных финансовых продуктов.

Как создать собственный бизнес электронного кошелька?Сначала у предпринимателя есть представление о продукте, который он хочет запустить. Однако каковы следующие шаги перед запуском первой версии его продукта?

— Исследование рынка, бизнес-план . Перед тем, как начать новый бизнес, предприниматель должен изучить тенденции рынка, а именно выяснить, какие решения уже существуют на рынке, какие бизнес-модели они используют, каковы их преимущества и недостатки и т. Д. Эта информация будет полезна для бизнес-плана нового Компания.

— Команда . Обязательно нанять команду профессионалов: технический директор, старший, средний и младший инженеры, системный администратор, менеджер по продукту и дизайнеры. Также необходимо будет отслеживать, насколько хорошо работает команда, выплачивать конкурентоспособную ежемесячную зарплату и арендовать офис.

— Деньги . Каждому бизнесу нужны инвестиции. Предприниматель должен решить, где взять деньги. Будет ли компания инвестировать самостоятельно или потребуются сторонние инвестиции? Есть много ускорителей стартапов, которые с нетерпением ждут, чтобы вложить в них интересные идеи.Обширный список акселераторов стартапов FinTech в регионах США, Европы и Азии можно найти здесь .

— Прототип . На разработку первого прототипа продукта основатель и его команда потратят до одного года. Это пустая трата времени, которое можно использовать для первого бета-теста, гипотетической проверки или опровержения. На основе этих тестов уже можно будет вносить изменения в продукт.

— Лицензия . По закону у каждой платежной системы должна быть лицензия.Учредитель должен иметь полный пакет документации, следить за тем, чтобы платежная система соответствовала всем требованиям закона. В некоторых случаях он также должен быть сертифицирован PCI DSS.

— Первый выпуск вашего продукта FinTech . Чтобы получить первую версию, предприниматель инвестирует в продукт до 300 000 евро. Основатель провел до 1 года без реального взаимодействия с потенциальными клиентами.

Вопрос времени очень важен. Чем раньше вы запустите продукт, тем выше ваши шансы.

Как это работает как технология?Давайте посмотрим, как работает технология электронного кошелька.

У всех продуктов FinTech есть много общего.

В каждом продукте FinTech есть ядро транзакции с основными операциями: баланс на счете, перевод, объединение, разделение, пополнение и снятие. Каждый продукт предлагает образец актера с определенной ролью в системе. Это может быть продавец, физическое лицо, администратор или кто-то другой.

Основная логика всегда одна и та же.Бизнес-правила разные.

Тем не менее, все команды разработчиков начинают с нуля и всегда изобретают велосипед.

Читать дальше здесь .

Как создать банковский электронный кошелек — Punch Newspapers

Многие банки теперь предлагают электронные кошельки, которые позволяют клиентам совершать платежи в один клик, используя свои мобильные телефоны.

Электронный кошелек — это разновидность электронной карты, которая используется для транзакций, совершаемых в Интернете через компьютер или смартфон.Его полезность такая же, как у кредитной или дебетовой карты.

Электронный кошелек должен быть привязан к банковскому счету физического лица для совершения платежей.

Это безопасный и удобный способ осуществления платежей поставщикам услуг, а также для перевода денег вашим контактам.

E-wallet — подставка для электронного кошелька. Электронный кошелек должен быть связан с банковским счетом человека для совершения платежей. Основная цель электронного кошелька — упростить безбумажные денежные переводы.

Шаги по созданию электронного кошелька

Вот шаги с сайта conomtimes. com по созданию учетных записей электронного кошелька

com по созданию учетных записей электронного кошелька

Загрузить приложение

Чтобы начать работу, вы должны загрузить приложение электронного кошелька из Google Play для телефонов на базе Android или Apple App Store для телефонов на базе iOS. В каждом банке есть свое приложение для электронного кошелька.

Подробности

После того, как приложение было загружено на телефон, его нужно открыть и ввести некоторые основные данные, такие как имя, адрес электронной почты, номер мобильного телефона и дату рождения.Некоторые банки требуют, чтобы пользователи создавали идентификатор пользователя и пароль для доступа к приложению, в то время как другие разрешают использовать для этого же идентификатор пользователя и пароль интернет-банкинга.

Установите PIN-код

Последний шаг процесса регистрации — установка пользователем цифрового PIN-кода. После установки PIN-кода на зарегистрированный номер мобильного телефона отправляется одноразовый проверочный код, который пользователь должен ввести для завершения процесса регистрации.

Связать карты

После завершения процесса регистрации вы можете привязать свою дебетовую и кредитную карты к электронному кошельку, введя необходимые данные карты или просто отсканировав карту с помощью мобильного телефона.Вы также можете привязать свой существующий счет в онлайн-банке и напрямую загружать наличные в кошелек.

Выполнять платежи

После привязки карт или загрузки наличных в электронный кошелек вы сможете осуществлять платежи третьим лицам, открыв приложение электронного кошелька и введя свой PIN-код.

На заметку

Как правило, за использование приложений электронного кошелька не взимается плата.

Некоторые банки разрешают использовать свое приложение электронного кошелька только существующим владельцам счетов, в то время как другие разрешают делать это и тем, кто не имеет счетов.

Номер мобильного телефона, зарегистрированный для использования электронного кошелька, должен быть таким, который используется регулярно. Если номер изменится, приложение электронного кошелька не будет работать, пока новый номер не будет зарегистрирован.

Если номер изменится, приложение электронного кошелька не будет работать, пока новый номер не будет зарегистрирован.

Преимущества электронных кошельков

Низкие затраты: Использование цифровых кошельков устраняет необходимость в посредниках в самых разных формах. Для покупок в магазине больше не требуется кассира, потому что процесс покупки становится таким же простым, как касание или сканирование мобильного устройства.Такие приложения, как Square, могут заменить дорогие POS-системы (точки продаж), что снизит операционные издержки для бизнеса.

Конкурентное преимущество: Приложения цифрового кошелька обеспечивают более удобный метод обработки транзакций для клиентов, давая компаниям, использующим эту технологию, конкурентное преимущество на рынке. Он переопределяет пользовательский опыт оплаты и включает новизну в каждую покупку.

Современное: Традиционные предприятия, работающие только за наличные, такие как ярмарки ремесел и блошиные рынки, теперь могут принимать дебетовые и кредитные карты. Это открывает совершенно новый аспект способов оплаты на крупных рынках, открывая множество деловых возможностей и увеличивая потенциальный доход.

Это открывает совершенно новый аспект способов оплаты на крупных рынках, открывая множество деловых возможностей и увеличивая потенциальный доход.

Удобство: Пользователи могут совершить покупку за считанные секунды простым касанием или сканированием своего мобильного устройства. Покупка товаров становится быстрее и проще, что приводит к большему чувству удовлетворения. Кроме того, благодаря более быстрым транзакциям очереди в кассах в магазинах становятся намного короче.

Copyright PUNCH.

Все права защищены. Этот материал и другой цифровой контент на этом веб-сайте нельзя воспроизводить, публиковать, транслировать, переписывать или распространять полностью или частично без предварительного письменного разрешения PUNCH.

Контакт: [электронная почта]

СКАЧАТЬ ПРИЛОЖЕНИЕ PUNCH NEWS СЕЙЧАС

EWallet | Все, что вам нужно знать о кошельках с предоплатой

Это новая эра цифрового мира, и электронный кошелек находится в центре внимания. С развитием технологий и демонетизацией более высоких валют в стране электронные кошельки и кошельки в приложениях стали альтернативным вариантом оплаты для получения наличных . Но у компаний есть все планы по удалению альтернативной приставки и существенному увеличению своей доли на рынке.

С развитием технологий и демонетизацией более высоких валют в стране электронные кошельки и кошельки в приложениях стали альтернативным вариантом оплаты для получения наличных . Но у компаний есть все планы по удалению альтернативной приставки и существенному увеличению своей доли на рынке.

Что такое электронный кошелек?

eWallet — это онлайн-счет с предоплатой, используемый для хранения денег и транзакций онлайн и офлайн через компьютер или смартфон, когда это необходимо.Это предварительно оборудованный электронный кошелек, который, как и настоящий кошелек, используется клиентами для немедленной (и безопасной) транзакции. В отличие от банковских счетов, электронные кошельки считаются быстрым способом цифровых транзакций.

Типы электронных кошельков на рынке

Мобильные кошельки используются для множества транзакций, будь то покупки (онлайн и офлайн), оплата товаров и услуг (включая финансовые услуги) или транзакции через банкоматы. Однако объем их использования зависит от типа кошелька.

Однако объем их использования зависит от типа кошелька.

Electronic Wallets (обычно) не выплачивает пользователям проценты. Но они делают с компаниями, которые ими управляют. Все зависит от типа кошелька. По данным Резервного банка Индии (RBI), на индийском рынке преобладают три типа кошельков:

Закрытый кошелек

Компании, такие как Flipkart.com, Makemytrip.com, Bookmyshow.com и др., Выпускают своим потребителям закрытых кошельков . Деньги, хранящиеся в этих кошельках, можно использовать только для транзакций с компаниями, у которых есть такие кошельки.Закрытые кошельки — это онлайн-счета, на которые зачисляются деньги в случае возврата из-за отмены или возврата продукта или услуги. Некоторые компании даже получают проценты по этим вкладам.

Полузакрытый кошелек

Полузакрытые кошельки — это платежные кошельки, распространенные в системе. Такие кошельки, как Paytm Wallet, Freecharge Wallet, Citrus, Oxygen и т. Д., Помечены как полузакрытые кошельки. Для запуска и работы полузакрытого кошелька требуется одобрение RBI. Эти кошельки можно использовать для транзакций онлайн и офлайн, включая покупку товаров и услуг, финансовых услуг, оплату комиссий, премий и т. Д.через / продавцам, у которых есть конкретный договор с эмитентом о приеме платежных инструментов.

Д., Помечены как полузакрытые кошельки. Для запуска и работы полузакрытого кошелька требуется одобрение RBI. Эти кошельки можно использовать для транзакций онлайн и офлайн, включая покупку товаров и услуг, финансовых услуг, оплату комиссий, премий и т. Д.через / продавцам, у которых есть конкретный договор с эмитентом о приеме платежных инструментов.

Поскольку эти кошельки обрабатываются небанковскими агентствами (банки и небанковские финансовые агентства не могут выпускать полузакрытые кошельки), они должны депонировать эти деньги на счете условного депонирования в банке-партнере. Проценты по этим вкладам зависят от соглашения между платежной компанией и банком.

Полузакрытые кошельки в Индии

Кошелек Paytm

Запущенная в 2010 году Paytm является крупнейшей платформой мобильной коммерции в Индии.Кошелек Paytm благодаря своим удивительным маркетинговым и операционным стратегиям смог захватить максимальную долю рынка в этой отрасли. Среди его инвесторов — Ant Financial (AliPay), SAIF Partners, Sapphire Venture и Silicon Valley Bank. Кошелек также можно использовать для отправки денег непосредственно на банковские счета.

Кошелек также можно использовать для отправки денег непосредственно на банковские счета.

Paytm — первая компания в Индии, получившая от RBI лицензию на открытие банка платежей.

Кошелек Freecharge

Freecharge, принадлежащий Snapdeal, является веб-сайтом электронной коммерции, как и paytm, который также предлагает своим пользователям функции онлайн-кошелька.Кошелек Freecharge позиционирует себя как самый быстрый электронный кошелек в Индии, куда можно переводить деньги даже через WhatsApp.

Кошелек Mobikwik

Компания Mobikwik, основанная в 2009 году, в настоящее время входит в число ведущих поставщиков услуг электронного кошелька в Индии. Mobikwik предлагает своим пользователям различные функции. Пользователи могут добавлять деньги с помощью дебетовой, кредитной карты, сетевого банкинга и даже службы инкассации наличных на пороге, а также оплачивать продукты и услуги одним щелчком мыши через мобильное приложение, веб-сайт, SMS или набирая номер.

Кошелек Oxigen

Oxigen, работающая на рынке с 2004 года, имеет очень характерное УТП, где она сотрудничает с VISA и выпустила виртуальную функцию Prepaid VISA, которая позволяет пользователям платить онлайн с помощью кошелька Oxigen везде, где они видят логотип VISA.

Airtel Money

Телекоммуникационный гигант Airtel в сотрудничестве с Infosys и SmartTrust (теперь Giesecke & Devrient) предлагает услугу электронного кошелька — Airtel Money. Airtel Money имеет гораздо лучшие функции по сравнению с любым другим полузакрытым электронным кошельком.

- Банковский счет не нужен

- Интернет не нужен

- Смартфон не требуется для регистрации в Airtel Money

- Пользователи получают проценты на свой депозит (4%).

Однако он имеет множество ограничений, которые не позволяют пользователям использовать его в качестве основного своего основного электронного кошелька.

- Airtel Money — это не бесплатный электронный кошелек.

- Большая сумма не может быть переведена.

- Не поддерживается некоторыми телефонами.

- Пользователи должны использовать деньги airtel не реже одного раза в шесть месяцев, иначе они потеряют свой баланс.

Однако Airtel — первая компания, которая фактически запустила платежный банк в Индии, которым можно управлять с помощью приложения Airtel Money.

Другие полузакрытые электронные кошельки- SBI Buddy

- mRupee

- Телефон Pe

- Кошелек Citrus

Открытый кошелек

Открытые кошельки могут быть выпущены только банками или в партнерстве с банками. Эти кошельки можно использовать для выполнения всех транзакций полузакрытых кошельков, а также для снятия наличных в банкоматах или банках и перевода средств. M-Pesa от Vodafone и ICICI bank , Pay Zapp от HDFC Bank и т. Д. — несколько открытых кошельков в Индии.

Эти кошельки можно использовать для выполнения всех транзакций полузакрытых кошельков, а также для снятия наличных в банкоматах или банках и перевода средств. M-Pesa от Vodafone и ICICI bank , Pay Zapp от HDFC Bank и т. Д. — несколько открытых кошельков в Индии.

Разница между электронным и цифровым кошельками

MasterPass от Citibank — это не то же самое, что Paytm Wallet. Термин «цифровой кошелек» нельзя использовать как синонимы термина «электронный кошелек / предоплаченный кошелек».

Цифровые кошельки сохраняют карты пользователей для облегчения будущих транзакций. От них требуется только один раз сохранить и подтвердить данные своей карты в цифровом кошельке.После регистрации им просто нужно запомнить имя пользователя и пароль цифрового кошелька и использовать свои сохраненные карты из самого цифрового кошелька. То есть цифровые кошельки сохраняют данные карт пользователей для более быстрых и простых транзакций.

или кошельки с предоплатой требуют, чтобы деньги были загружены в них перед любой транзакцией (онлайн или офлайн). Электронные кошельки, такие как Paytm, Mobikwik и т. Д., Могут сделать вас безкарточным, только если вы загрузите деньги в их кошельки.

| Цифровой кошелек | Электронный кошелек |

|---|---|

| Сведения о картах сохраняются в кошельках для проведения операций без карты. | Деньги предварительно загружены в кошельки для проведения безкарточных операций. |

| Деньги остаются на банковском счете или кредитной карте пользователя. | Деньги перемещаются из учетной записи пользователя на текущий счет продавца или на счет условного депонирования |

| Пример — Masterpass, Google Wallet, Apple’s Passbook | Пример — Paytm Wallet, Freecharge Wallet, Mobikwik. |

Однако некоторые компании, например Paypal, предоставляют услуги как электронного кошелька, так и электронного кошелька.

Как пользоваться электронным кошельком?

электронных кошельков революционизировали рыночные привычки. Транзакции становятся все более цифровыми, и все больше людей переходят на электронные кошельки из-за их простоты и скорости работы.

Будущее электронных кошельков

Кожаные кошелькибольше не являются модным трендом. В центре внимания находится электронный кошелек. Хотя онлайн-банкинг и мобильный банкинг существуют уже давно, с помощью электронных кошельков совершать операции онлайн и офлайн стало еще проще и быстрее.Операции с мобильным кошельком, по оценкам, резко увеличиваются с рупий. 5 500 крор в 2015-16 гг. 30 000 крор в 2022 году с темпами роста 9,5% по сравнению с предыдущим месяцем.

Электронные кошельки, несомненно, произвели революцию на рынке, но есть один шаг, который может быть (и уже был) устранен — это загрузка денег в кошельки. Было выпущено много новых приложений (например, phone pe), которые позволяют пользователям совершать транзакции напрямую, используя баланс своего банковского счета. Следовательно, провайдеры кошельков, чтобы оставаться на рынке надолго, должны продолжать вводить новшества и изменять свою бизнес-модель.Платежные банки уже появились на рынке и скоро займутся электронными кошельками.

Следовательно, провайдеры кошельков, чтобы оставаться на рынке надолго, должны продолжать вводить новшества и изменять свою бизнес-модель.Платежные банки уже появились на рынке и скоро займутся электронными кошельками.

Продолжайте, скажите нам, что вы думаете!

Мы что-то упустили? Давай! Расскажите нам, что вы думаете о нашей статье о eWallet в разделе комментариев.

Как создать банковский электронный кошелек

Многие банки теперь предлагают электронные кошельки, которые позволяют клиентам совершать платежи одним щелчком мыши, используя свои мобильные телефоны. Это безопасный и удобный способ оплаты поставщикам услуг, а также для перевода денег своим контактам. Скачать заявку

Для начала вам необходимо загрузить приложение электронного кошелька из Google Play для телефонов на базе Android или Apple App Store для телефонов на базе iOS. В каждом банке есть свое приложение для электронного кошелька.

Детали

После того, как приложение было загружено на телефон, его необходимо открыть и ввести некоторые основные данные, такие как имя, адрес электронной почты, номер мобильного телефона и дату рождения. Некоторые банки требуют, чтобы пользователи создавали идентификатор пользователя и пароль для доступа к приложению, в то время как другие разрешают использовать для этого же идентификатор пользователя и пароль интернет-банкинга.

Установить PIN-код

Последним этапом процесса регистрации является установка пользователем числового PIN-кода. После установки PIN-кода на зарегистрированный номер мобильного телефона отправляется одноразовый проверочный код, который пользователь должен ввести для завершения процесса регистрации.

Карты ссылок

После завершения процесса регистрации вы можете связать свою дебетовую и кредитную карты с электронным кошельком, введя необходимые данные карты или просто отсканировав карту с помощью мобильного телефона. Вы также можете привязать свой существующий счет в онлайн-банке и напрямую загружать наличные в кошелек.

Вы также можете привязать свой существующий счет в онлайн-банке и напрямую загружать наличные в кошелек.

Совершать платежи

После привязки карт или загрузки наличных в электронный кошелек вы сможете осуществлять платежи третьим лицам, открыв приложение электронного кошелька и введя свой PIN-код.

Указания для примечания

Как правило, сборы за использование приложений электронного кошелька не взимаются.

Некоторые банки разрешают только владельцам существующих счетов использовать свои приложения для электронных кошельков, в то время как другие разрешают делать это и тем, кто не имеет счетов.

Номер мобильного телефона, зарегистрированный для использования электронного кошелька, должен быть обычным. Если номер изменится, приложение электронного кошелька не будет работать, пока новый номер не будет зарегистрирован.

(Содержимое этой страницы любезно предоставлено Центром инвестиционного образования и обучения (CIEL). Вклады Гириджи Гадре, Арти Бхаргавы и Лабдхи Мехта)

Вклады Гириджи Гадре, Арти Бхаргавы и Лабдхи Мехта)

Как создать профиль банковского электронного кошелька

Банковский электронный кошелек является сегодня одним из распространенных способов оплаты.Практически все банки теперь позволяют клиентам создавать профиль электронного кошелька. Это позволяет клиентам совершать платежи одним щелчком мыши со своих мобильных устройств.

Оплата банковским электронным кошельком — это безопасный и удобный способ оплаты вашим клиентам.

Что такое электронный кошелек

Электронный кошелек — это электронный / цифровой кошелек. Это функция исключительно для клиентов, которые зарегистрировали профиль «Моя учетная запись» в банках или любом финансовом учреждении. Электронный кошелек позволяет клиентам хранить свою платежную информацию в безопасной цифровой среде.

Типы платежной информации, которую вы можете хранить в среде электронного кошелька, включают:

- Информация о кредитной карте.

- Информация о дебетовой карте.

- Номера банковских счетов.

Банковский электронный кошелек исключает процесс ввода информации о счете, информации о кредитной / дебетовой карте при совершении платежа.

Почему электронный кошелек банка?

Банковский электронный кошелек обеспечивает быстрый и безопасный режим ежедневных финансовых транзакций. С банковским электронным кошельком процесс оплаты любой транзакции очень прост.Это экономит больше времени, поскольку вся ваша платежная информация, такая как данные кредитной / дебетовой карты и информация о банковском счете, хранится в профиле электронного кошелька.

Как настроить профиль банковского электронного кошелька

Самый первый шаг в настройке профиля банковского электронного кошелька — это загрузка приложения электронного кошелька. Однако приложение доступно в Google Play Store для пользователей Android. В то время как пользователи iOS могут получить приложение из Apple Store. Очень важно отметить, что у каждого банка свое приложение для электронного кошелька.

Очень важно отметить, что у каждого банка свое приложение для электронного кошелька.

Второй шаг — открыть приложение электронного кошелька для настройки профиля пользователя. Введите свое имя, адрес электронной почты, номер мобильного телефона и дату рождения. Хотя, некоторые банки позволяют своим клиентам использовать свой идентификатор пользователя и пароль в интернет-банке с той же целью. Однако другие банки требуют, чтобы пользователи создали идентификатор пользователя и пароль перед доступом к их приложению электронного кошелька,

Последним этапом процесса настройки профиля банковского электронного кошелька является установка числового ПИН-кода. После настройки PIN-кода на зарегистрированный номер мобильного телефона отправляется одноразовый проверочный код.Введен проверочный код для завершения процесса регистрации.

откройте профиль. Вы можете настроить профиль электронного кошелька, щелкнув вкладку «Электронный кошелек» на панели инструментов «Моя учетная запись». Затем нажмите кнопку «Добавить карту» для кредитной или дебетовой карты или «Добавить учетную запись» для текущего или сберегательного счета. Затем появится простой экран для создания любого желаемого «псевдонима», например «Моя карта Visa» или «Текущий счет Боба», введите данные карты или счета, затем нажмите «Добавить». Ваш профиль будет сохранен в защищенной среде и будет доступен, когда вы сделаете следующий платеж.

Затем нажмите кнопку «Добавить карту» для кредитной или дебетовой карты или «Добавить учетную запись» для текущего или сберегательного счета. Затем появится простой экран для создания любого желаемого «псевдонима», например «Моя карта Visa» или «Текущий счет Боба», введите данные карты или счета, затем нажмите «Добавить». Ваш профиль будет сохранен в защищенной среде и будет доступен, когда вы сделаете следующий платеж.

Как это:

Нравится Загрузка …

Что такое цифровой кошелек?

Цифровой кошелек (или электронный кошелек) — это программная система, которая надежно хранит платежную информацию и пароли пользователей для многочисленных способов оплаты и веб-сайтов. Используя цифровой кошелек, пользователи могут легко и быстро совершать покупки с помощью технологии беспроводной связи. Они также могут создавать более надежные пароли, не беспокоясь о том, смогут ли они их запомнить позже.

Цифровые кошельки можно использовать вместе с мобильными платежными системами, которые позволяют клиентам оплачивать покупки со своих смартфонов. Цифровой кошелек также можно использовать для хранения информации о картах постоянного клиента и цифровых купонов.

Цифровой кошелек также можно использовать для хранения информации о картах постоянного клиента и цифровых купонов.

Ключевые выводы

- Цифровые кошельки — это финансовые счета, которые позволяют пользователям хранить средства, совершать транзакции и отслеживать историю платежей с помощью компьютера.

- Эти части программного обеспечения могут быть включены в мобильное приложение банка или в качестве платежной платформы, такой как PayPal или Alipay.

- Цифровые кошельки также являются основным интерфейсом для использования криптовалют, таких как биткойны.

Описание цифрового кошелька

Цифровые кошельки в значительной степени устраняют необходимость носить с собой физический кошелек, надежно и компактно храня всю платежную информацию потребителя. Кроме того, цифровые кошельки являются потенциальным благом для компаний, собирающих данные о потребителях. Чем больше компании знают о покупательских привычках своих клиентов, тем более эффективно они могут им продавать. Обратной стороной для потребителей может быть потеря конфиденциальности.

Обратной стороной для потребителей может быть потеря конфиденциальности.

Цифровые кошельки позволяют многим в развивающихся странах более полно участвовать в мировой финансовой системе. Цифровые кошельки позволяют участникам принимать платежи за оказанные услуги, а также получать средства или денежные переводы от друзей и родственников из других стран. Для цифровых кошельков не требуется банковский счет в физической фирме или отделении, что часто позволяет обслуживать также жителей бедных и сельских районов и, следовательно, обеспечивает более широкую финансовую доступность.

Криптовалюты полагаются исключительно на цифровые кошельки для поддержания баланса и совершения транзакций, например, с биткойнами или другими цифровыми валютами.

Пример использования цифрового кошелька

В то время как в 2020 году несколько ведущих компаний, выпускающих цифровые кошельки, включали Due, ApplePay, Google Wallet, Samsung Pay, PatPal, Venmo, AliPay, Walmart Pay, Dwolla, Vodafone-M-Pesa, среди прочих — 3 ведущих электронных Кошельки принадлежат Google, Amazon и Apple. Например, сервис Google Wallet позволяет пользователям «хранить» наличные на своих телефонах.Клиенты могут потратить эти деньги как в магазине, так и в Интернете на предприятиях, которые принимают платежи Google.

Например, сервис Google Wallet позволяет пользователям «хранить» наличные на своих телефонах.Клиенты могут потратить эти деньги как в магазине, так и в Интернете на предприятиях, которые принимают платежи Google.

Как отмечалось выше, это поддерживается технологией беспроводной связи ближнего радиуса действия (способность позволить двум интеллектуальным устройствам обмениваться данными, если они находятся на близком расстоянии). Если компания в настоящее время не принимает платежную систему Google, Google также недавно разработал физическую карту кошелька — по сути, дебетовую карту, связанную с Bank of Google.

Недавно Google объединил два основных платежных потока (Android Pay и Google Wallet) в единую службу под названием Google Pay.Apple, с другой стороны, вступила в стратегическое партнерство с Goldman Sachs для выпуска кредитных карт Apple и расширения своих услуг ApplePay.

Лучшие цифровые кошельки 2020 года

Похоже, наконец, что люди подогрели идею цифровых кошельков. Ожидается, что индустрия мобильных цифровых кошельков будет процветать, будь то потому, что они осознают, насколько они безопасны, быстры и удобны. Мы можем поблагодарить следующие лучшие цифровые кошельки 2020 года за продвижение вперед.

Ожидается, что индустрия мобильных цифровых кошельков будет процветать, будь то потому, что они осознают, насколько они безопасны, быстры и удобны. Мы можем поблагодарить следующие лучшие цифровые кошельки 2020 года за продвижение вперед.

Cash было выпущено в 2014 году и позволяет пользователям совершать бесконтактные покупки с помощью iPhone или iPad, только с iPhone 6 или новее. Этот цифровой кошелек хранит информацию о вашей кредитной и дебетовой карте, как и многие другие цифровые кошельки. Однако эта информация преобразуется в токены, к которым можно получить доступ только с помощью вашего отпечатка пальца. Другими словами, это один из самых безопасных кошельков.

В приложенииCash также есть еще один продукт, получивший название Wallet. В этом удобном приложении хранится все, от посадочных талонов, билетов на концерты и в кино, карт постоянного клиента и купонов.

When Due, запущенный в 2015 году, сосредоточен на предоставлении инновационного решения для выставления счетов и учета рабочего времени для фрилансеров и малого бизнеса. Теперь компания быстро расширилась, чтобы предложить безопасный цифровой кошелек, а также возможности ePayment, eBank и обработки платежей.

Теперь компания быстро расширилась, чтобы предложить безопасный цифровой кошелек, а также возможности ePayment, eBank и обработки платежей.

Due также оснащен функциями управления проектами и клиентами. Короче говоря, Due стал комплексным решением для компаний любого размера.

Счет за квартиру 2.8 процентов за транзакцию вне зависимости от того, где вы живете. Никаких скрытых комиссий или надбавок.

До 2016 года Google Wallet был мобильным приложением. Теперь это веб-приложение, которое позволяет отправлять деньги кому угодно в США, используя только адрес электронной почты или номер телефона прямо с вашей дебетовой карты, банковского счета или баланса Кошелька. Переводы выполняются всего за пару минут, и для доступа к средствам вам понадобится PIN-код Google Payments.

Android Pay — это безопасный и быстрый способ оплаты смартфоном в магазине Google, который встроен прямо в операционную систему.Как и большинство других мобильных кошельков, Android Pay использует технологию NFC для осуществления платежей путем подключения телефона к терминалу с поддержкой NFC. Что делает Android Pay привлекательным, так это то, что Walgreen’s запустила программу лояльности для пользователей Android Pay, и теперь вы можете заказывать и оплачивать еду через Grubhub.

Что делает Android Pay привлекательным, так это то, что Walgreen’s запустила программу лояльности для пользователей Android Pay, и теперь вы можете заказывать и оплачивать еду через Grubhub.

Запущенный в 2015 году, Samsung Pay делает то, чего не делает ни один другой цифровой кошелек; в нем используются технологии NFC и MST. Это означает, что вы можете совершать бесконтактные платежи с помощью терминалов с поддержкой NFC и традиционных терминалов с магнитной полосой.Помимо возможности хранить свои кредитные и дебетовые карты, вы также можете хранить подарочные карты, бонусные карты и членство. У Samsung даже есть собственная система вознаграждения за покупки.

PayPal — один из старейших и наиболее широко используемых цифровых кошельков. Он использовался для относительной простоты онлайн-платежей и перевода средств между другими сторонами. Paypal доступен как для пользователей Android, так и для iOS.

PayPal активизировал свою деятельность после подписания соглашений с Mastercard и процессором карт First Data. Это позволяет клиентам иметь возможность платить с помощью приложения PayPal, что является тем же процессом, что и варианты оплаты касанием, такие как Apple Pay, или считывание PayPal Mastercard для совершения покупок в магазине.

Это позволяет клиентам иметь возможность платить с помощью приложения PayPal, что является тем же процессом, что и варианты оплаты касанием, такие как Apple Pay, или считывание PayPal Mastercard для совершения покупок в магазине.

Говоря о PayPal, компания также владеет Venmo, который, возможно, является самым популярным приложением для одноранговых платежей. Просто привяжите кредитную карту, дебетовую карту или текущий счет и начните расплачиваться с друзьями. Вы также можете получать платежи. Venmo использует шифрование данных для защиты вашей финансовой информации, и вы даже можете поделиться своими транзакциями с сообщением в Facebook, Twitter или Foursquare.Банковский перевод и перевод по дебетовой карте бесплатны, но комиссия за карту составляет 2,9%.

Как часть гиганта Alibaba, неудивительно, что это ведущее стороннее платежное решение и цифровой кошелек в Китае. Однако в 2016 году Alipay вышла за пределы материкового Китая и прибыла в Европу, в основном для того, чтобы китайские туристы совершали платежи в магазинах и получали предложения. Для компаний, расположенных в городе, который является популярным туристическим направлением, или если у вашей компании есть интернет-магазин, обслуживающий зарубежных клиентов, то определенно стоит попробовать Alipay.

Для компаний, расположенных в городе, который является популярным туристическим направлением, или если у вашей компании есть интернет-магазин, обслуживающий зарубежных клиентов, то определенно стоит попробовать Alipay.

Выпущенный летом 2016 года мобильный кошелек Walmart использует QR-коды, в отличие от функции оплаты с помощью касания, основанной на технологии NFC. Этот кошелек совместим с телефонами Android и Apple, а также может использоваться для организации подарочных карт Walmart, создания списков покупок, хранения квитанций Walmart, пополнения рецептов и даже поиска местоположения товара в выбранном вами магазине.

Dwolla предоставляет цифровую платежную сеть, которая может переводить деньги между банковскими счетами США и кредитными союзами, просто используя их адрес электронной почты или номер телефона.Также есть функция цифрового кошелька для хранения личной и платежной информации, чтобы транзакции могли происходить в течение дня. Это упрощает отправку и получение платежей, оплату сотрудникам, настройку периодических платежей / выставление счетов.

Об авторе