Как отложить деньги на квартиру: без ипотеки и с ипотекой

Как накопить на квартиру? Финансовые правила, принципы, поиск возможностей

Можно ли самостоятельно решить квартирный вопрос, накопив на квартиру, если зарплата, мягко говоря, «средняя», а финансовой помощи ждать неоткуда?

Большинство наших сограждан ответят на этот вопрос отрицательно, заметив, что на это уйдут не просто годы, а целые десятилетия. Тем не менее, реальный опыт изначально небогатых людей, которые уже смогли собрать деньги на покупку жилья меньше, чем за десять лет, говорит об обратном – помогло знание некоторых полезных финансовых правил и принципов, о которых пойдет речь в настоящей статье.

Жизнь пройдет, жилье подорожает, львиную долю накоплений съест инфляция, а старость придется встречать у «разбитого корыта» — именно такая картина представляется тем, кто, по разным причинам, не имеет собственного жилья. Посмотрим, что можно предпринять для того, чтобы избежать такого будущего и как накопить на квартиру…

Содержание

- Разбираем проблемы

- Цели и приоритеты

- Правила домашней экономики

- Дополнительный доход

- Как преувеличить накопления

- Заключение

Вся квартира или первоначальный взнос? Проблематика выбора

Для многих «накопить на квартиру» означает – собрать первый взнос на ипотеку, получить кредит, а затем выплачивать его, десятилетиями отказывая себе во многом. Большим подспорьем в приобретении жилья для некоторых может стать материнский капитал или участие в других государственных программах, для военнослужащих – «военная ипотека».

Большим подспорьем в приобретении жилья для некоторых может стать материнский капитал или участие в других государственных программах, для военнослужащих – «военная ипотека».

Но тем, кому на бюджетную помощь рассчитывать не приходится, конечно, приходится намного сложнее. Счастливые обладатели квартир, самостоятельно на них накопившие, делятся на тех, кто категорически против ипотеки, и на ее приверженцев, при этом, как первые, так и вторые приводят свои расчеты и свои доводы:

Действительно, сбор денег на первоначальный взнос – цель не столь долгосрочная, как сбор всей суммы, необходимой для покупки квартиры, и жилье при наличии денег для взноса становится намного ближе, однако далее придется выплачивать ежемесячные взносы, которые в сумме превышают стоимость недвижимости (чуть ли не вдвое).

Однако если копить и в это время жить на съемной квартире, то переплата будет даже больше, учитывая текущую стоимость арендного жилья. Поэтому стоит рассмотреть вариант ипотеки без первоначального взноса.

Многое также зависит от региона, стоимости квартир на первичном и вторичном рынках, ипотечных программ и конкретных обстоятельств. Так или иначе, в любом случае для покупки квартиры сначала придется копить деньги: вопрос только в сроках и суммах.

Разбираем проблемы: что мешает достижению финансовых целей

Сложности, связанные с накоплением средств на любую большую покупку, не говоря уже о столь гигантском приобретении, как квартира, в общем, делятся на две категории — экономические и психологические:

- Первые связаны с нестабильностью рынка труда, недостаточной исходной степенью финансовой состоятельности, колебаниями цен на рынке недвижимости, уязвимостью отечественной банковской системы относительно внешних факторов, инфляцией и индивидуальными денежными «форс-мажорами», которые периодически встречаются в жизни чуть ли не каждого из нас.

-

При этом, как показывают исследования, преодолеть экономические сложности даже легче, чем затруднения психологического характера.

Последние напрямую связаны с умением ставить цели, повышать финансовую грамотность, отказывать себе и семье в малом (но, чаще всего, ограничиваться в том, что по большому счету не так уж нужно) ради большой покупки, избавлением от потребности в снятии стрессов путем похода по магазинам, а также – со слабым самоконтролем.

Последние напрямую связаны с умением ставить цели, повышать финансовую грамотность, отказывать себе и семье в малом (но, чаще всего, ограничиваться в том, что по большому счету не так уж нужно) ради большой покупки, избавлением от потребности в снятии стрессов путем похода по магазинам, а также – со слабым самоконтролем.

Фактом является то обстоятельство, что при одной и той же заработной плате и составе семьи одним людям в итоге удается накопить на квартиру, а другие еле сводят концы с концами и обрастают долгами, при этом, конечно, никакого жилья у них не появляется.

По сути, если четко поставить финансовую цель и грамотно задействовать ресурсы на пути к ее достижению, собственная квартира становится не таким нереальным явлением. Кроме того, впоследствии можно не только гордиться собой, но и успешно консультировать других по всем вопросам, связанным с тем, как накопить на квартиру.

А если учесть, что в ходе собирания денег придется еще и держать себя в курсе всех перипетий на рынке недвижимости, многим удается стать неплохими риелторами или консультантами по вопросам покупки жилья.

Цели и приоритеты: правильные формулировки и работа с ресурсами

Формулировка цели вида: «накопить хоть какую-нибудь сумму на любое жилье» является некорректной. Важно четко понять, какую именно квартиру необходимо купить, сколько она стоит на данный момент, в какие реальные сроки можно собрать эту сумму, и какой предполагаемый процент инфляции может быть в течение этого времени.

Конечно, рынок может преподнести сюрпризы, и жилье может, как подешеветь, так и подорожать, однако при систематических сбережениях и анализе динамики цен этот аспект тоже можно держать под контролем.

Хорошим способом является «постепенная» покупка нужной квартиры. То есть, сначала приобретается комната в коммуналке или малогабаритка, потом – «однушка» на окраине города или даже в пригороде, затем – более комфортное жилье. Конечно, такой подход предполагает периодические переезды, но мечта быстрее обретет реальные очертания.

Необходимо трезво оценить имеющуюся финансовую ситуацию, оценив все денежные поступления и траты, найдя как пути повышения доходов, так и возможности безболезненной экономии.

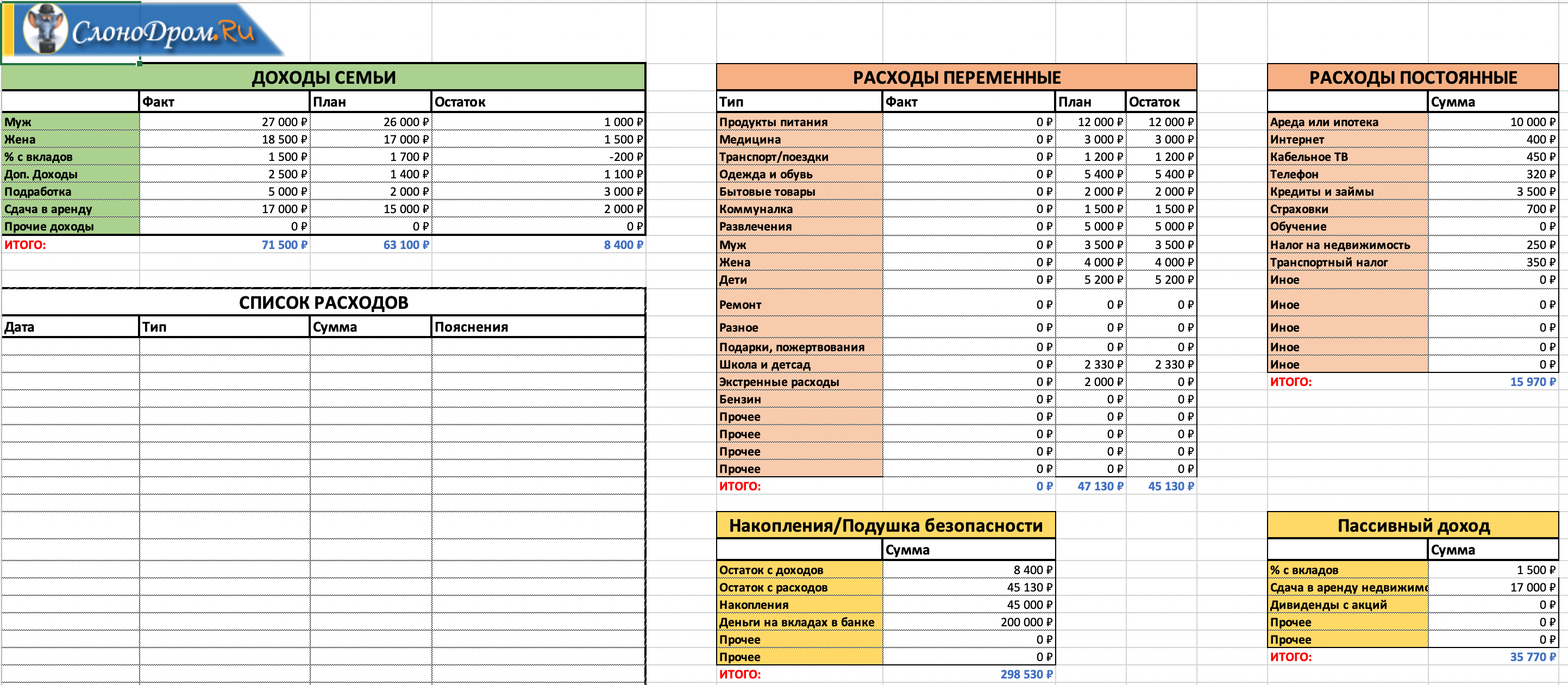

Все расходы необходимо тщательно записывать, покупки планировать, текущие неизбежные оплаты проводить своевременно во избежание штрафов и нервотрепки. Все цифры и расчеты относительно приобретения квартиры, планы по увеличению доходов непременно должны быть изложены на бумаге или в компьютерном файле. Важно постоянно отслеживать три личных финансовых показателя:

- ежемесячно получаемые суммы;

- отложенные деньги;

- общее количество накопленных средств.

Это важно и с экономической, и с психологической точки зрения. Приблизительно представлять себе нужную сумму – это значит, делать вид, что копишь на квартиру. Периодический пересмотр и анализ цифр, помимо прочего, создает очень сильную мотивацию, которая на длинном пути к цели периодически ослабевает.

Правила домашней экономики

Поскольку цель — долгосрочная, идея, состоящая в том, чтобы как можно сильнее затянуть пояс, отказывая себе в самом необходимом (в том числе от полноценного питания и качественного отдыха), является заведомо проигрышной.

Последствием систематического неудовлетворения насущных потребностей является то, что люди просто истощаются (физически или морально) и в итоге не достигают финансовых целей. Кроме того, отказывая себе в необходимом, сложно больше зарабатывать и «изобретать» новые способы повышения доходов.

Если элементарно записывать абсолютно все расходы, планировать и контролировать траты, можно избежать многих ненужных или импульсивных покупок, на которые, как уверяют финансовые аналитики, приходится до половины бюджета среднестатистической семьи. В то же время, даже при суровой экономии, необходимо планировать непредвиденные расходы на каждый месяц, и если таковых не оказалось, большую часть этой суммы можно положить в «копилку» на квартиру.

Деньги надо откладывать сразу после того, как они получены, а не после покрытия остальных расходов. Это поможет избежать ситуации, когда в результате просчетов, на важную цель почти не остается денег. Большую часть случайных, незапланированных поступлений, денежных подарков стоит тоже сразу переводить в персональный «квартирный» фонд.

Кстати, если известить знакомых о финансовой цели, это избавит их от необходимости думать о том, что преподнести к празднику.

Даже если кто-то поначалу отнесется к такой идее скептически, по мере вашего продвижения к цели, большинство близких (видя серьезность ваших намерений) также захотят внести скромный вклад в ее достижение.

Дополнительный доход: где его взять?

«Хочешь квартиру – умей вертеться!» – примерно так перефразировали известную поговорку те, кому удалось накопить хотя бы на первое жилье. Возможности дополнительного заработка есть у большинства людей, главное – понять, в каком направлении двигаться.

Хороший способ – записать все пришедшие в голову варианты и незамедлительно воплотить хотя бы один из них. Как показывает практика, подработка по вечерам, например, переводами, частным консультированием и даже мытьем соседских окон или выгулом собак в итоге может превратиться в достаточно прибыльный бизнес.

При этом стоит остерегаться сомнительных предложений, особенно если новые занятия требуют каких-то взносов.

В поисках дополнительного дохода стоит на какой-то период рискнуть только своим временем, но не с трудом накопленными деньгами. Сумма, отложенная на квартиру, должна быть неприкосновенной, и это важнейшее правило. Кроме того, в откладывании средств важна регулярность. Если в какой-то период возникла дыра в бюджете, все равно необходимо постараться отложить какую-то сумму, пусть даже ценой усилий для еще одного дополнительного заработка.

Важно помнить, что доход может быть как активным, так и пассивным, причем последний является более выгодным, так как не приходится расходовать ценные ресурсы (время, усилия) на поддержание процесса. Например, если создать ценный интеллектуальный продукт и выставить его на продажу, останется только периодически получать деньги. Можно качественно пересмотреть собственные ресурсы и сделать так, чтобы они приносили прибыль. Например, если авто является не инструментом заработка, а средством передвижения, можно на какое-то время сдать его в аренду, «пересев» на более экономичный общественный транспорт.

Например, если создать ценный интеллектуальный продукт и выставить его на продажу, останется только периодически получать деньги. Можно качественно пересмотреть собственные ресурсы и сделать так, чтобы они приносили прибыль. Например, если авто является не инструментом заработка, а средством передвижения, можно на какое-то время сдать его в аренду, «пересев» на более экономичный общественный транспорт.

Копейка рубль… притягивает

Хранить деньги дома, даже переводя их в доллары или евро – не настолько хорошая идея, как может показаться на первый взгляд. Заработанные и отложенные суммы должны «работать», спасая себя от инфляции и приумножаясь. Стоит вдумчиво выбирать способ хранения средств, избегая чрезвычайно привлекательных прибыльностью, но, в то же время, сомнительных вариантов. Наиболее безопасный, хоть и не самый прибыльный способ – обычный банковский депозит или несколько таких вкладов, полученный доход можно смело прибавлять к накопленной сумме.

Далеко не все могут хранить деньги, не тратя их, но сама мысль о разрыве договора и потере процентов отрезвляет — это, конечно, работает, если выбран вклад без возможности снятия части средств в любой момент.

Если вы копите на первоначальный взнос, стоит открыть депозит в той же финансовой организации, где вы планируете получить ипотеку. Факт его регулярного пополнения послужит подтверждением платежеспособности и дисциплинированности. Многие банки предоставляют такую услугу, как отчисления от зарплаты в автоматическом режиме, то есть на руки вы сможете получить только сумму, из которой уже вычтен обязательный обозначенный вами депозитный вклад.

Можно также вкладывать деньги в негосударственные пенсионные фонды или государственные облигации, а при наличии знаний – воспользоваться более сложными инструментами инвестирования. Если нет ни возможности, ни желания в этом разбираться (по крайней мере, на первом этапе накопления), остаются только консервативные банковские механизмы. На всякий случай стоит убедиться в том, что банк участвует в системе страхования вкладов.

Заключение

При скромной зарплате и отсутствии государственных льгот, а также дополнительных доходов накопление денег на квартиру – задача, не имеющая быстрого решения, но, в принципе, посильная для дисциплинированного, расчетливого и трудоспособного человека. Главное – убрать предубеждения о невозможности самостоятельной покупки жилья, составить финансовый план и начать действовать.

Главное – убрать предубеждения о невозможности самостоятельной покупки жилья, составить финансовый план и начать действовать.

Чем раньше будет отложена первая сумма, тем ближе станет покупка жилья. Собственно, во время принятия структурных решений для поиска возможностей накопления решительно изменяется отношение к финансам. В результате к моменту переезда в собственное жилье уровень финансовой состоятельности будет значительно отличаться от исходного.

Игорь Василенко

Как накопить студенту крупную сумму?

Многие студенты параллельно со стартом учебы в вузе пытаются «запустить» и свою трудовую деятельность. Однако далеко не всем удается совмещать эти две части жизни: в одних институтах категорически не допускают формат свободного посещения, в других – время учебы длится с раннего утра до вечера. Что делать, если путешествие за границу, брендовые джинсы или покупка модного гаджета соблазняют тебя начать работать и копить на приобретение своей мечты? Существуют разные способы накопления и несколько нехитрых приемов, которые помогут в этом.

Варианты заработка

Если ты все время посвящаешь учебе, времени переключаться на другую работу у тебя нет, преврати свое постоянное занятие или хобби в возможность получения денег. Помогай сокурсникам решать домашние задания, писать курсовые и дипломные работы. Это принесет тебе не только прибыль, но и расширит твой кругозор. Другой вариант, который может принести заработок в стенах университета, – возможность трудоустройства в стенах родного вуза: библиотекарь на полставки, помощник в деканате, лаборант или секретарь. Ты будешь больше времени проводить в любимом университете, пополняя при этом свой кошелек и обретая полезные знакомства.

Откладывай понемногу, но регулярно

Если у тебя есть карманные деньги или тем более подработка, то какую-то сумму ты можешь сохранить на будущее, ради своей цели. Результаты исследований доказывают – лучше всего откладывать около 10% от ежемесячного дохода. Это не слишком накладно, и уже через несколько месяцев можно будет накопить весомую сумму. Если есть возможность, то в отдельные месяцы откладывай чуть больше средств. Например, хотя бы раз в три месяца – 15–20% от дохода.

Если есть возможность, то в отдельные месяцы откладывай чуть больше средств. Например, хотя бы раз в три месяца – 15–20% от дохода.

Важно!

Не нужно ждать конца месяца, чтобы отложить процент на мечту. Лучше сразу отделить то, что хочешь накопить, и убрать подальше. Прелесть этого способа заключается в том, что, скорее всего, ты и не заметишь нехватки этих 10%, а деньги будут сохранены.

Разделение трат

К необходимым тратам относится то, без чего прожить нельзя: еда, проездной на транспорт, лекарства. Нужно понимать, что и в перечисленных видах трат есть то, без чего вполне можно обойтись или оптимизировать расходы. Например, без хлеба нельзя, а вот без пачки чипсов – не только можно, но и нужно. Оплачивать мобильную связь необходимо, а вот онлайн-игры – это лишние траты. Покупки можно продумывать и экономить благодаря выгодному варианту. К примеру, вечерний поход в кино можно перенести на утро, так он окажется дешевле, да и есть вероятность того, что в зале ты будешь один, а это тоже весомый аргумент.

Подумай над тем, чтобы завести полезную привычку учета своих расходов. Можно записывать их в блокнот, а можно скачать специальное приложение на гаджет. Среди таких мобильных помощников популярны приложения: CoinKeeper, CashFlow, CashTrails и другие. Эта хорошая привычка записывать все, что ты потратил, избавит от мысли: «Куда делись деньги?» – ведь вся информация по приходу-расходу средств будет под рукой.

Вижу цель – иду к ней

Для того чтобы процесс накопления денег был реальным и структурированным, необходим мотиватор. Просто копить деньги «в никуда» обычно не приносит ни результата, ни удовольствия от этого занятия. Лучше с самого начала определить не только цель, но и конкретную сумму накоплений и сколько времени ты готов откладывать на мечту: месяц, полгода, год и т. д. Растягивать накопления на 5 лет – бессмысленно.

Главное – стараться воспитывать в себе навык разумной экономии: не становиться скупердяем, чувствовать грань между жадностью и экономией, вести учет расходов и доходов.

10 способов снизить арендную плату

Если вы недавно искали квартиру с одной или двумя спальнями, вы знаете, как глубоко вам приходится копаться в своем кошельке, чтобы найти жилье, которое вы можете себе позволить.

Доступность арендной платы — процент дохода, расходуемый на ежемесячную аренду, — неуклонно растет с 2010 года. До этого американцы тратили 25% своего дохода на аренду. Теперь в среднем около 30%, но чем ниже ваш доход, тем выше процент, который вы платите.

COVID-19 усугубил ситуацию — пандемия сильнее ударила по малооплачиваемым лицам, но в 2021 году арендная плата продолжала расти9.0003

Если COVID-19 затронул вас в финансовом отношении, у федерального правительства есть готовое решение, но только если вы соответствуете требованиям. Последние два законопроекта о стимулировании включали 46,5 миллиардов долларов — да, МИЛЛИАРДОВ! – в виде гранта для оплаты просроченной арендной платы тем, кто соответствует требованиям.

Деньги были отправлены правительствам штатов, округов и городов, каждое из которых разработало программы для их выплаты. Зайдите на веб-сайт местного правительства или позвоните им, чтобы узнать квалификационные стандарты. Деньги гранта могут быть использованы для оплаты просроченной арендной платы за 12 месяцев. Это требует сотрудничества со стороны вашего арендодателя, который должен подать документы вместе с вашими документами, чтобы получить деньги.

Зайдите на веб-сайт местного правительства или позвоните им, чтобы узнать квалификационные стандарты. Деньги гранта могут быть использованы для оплаты просроченной арендной платы за 12 месяцев. Это требует сотрудничества со стороны вашего арендодателя, который должен подать документы вместе с вашими документами, чтобы получить деньги.

Почему аренда такая дорогая?

С другой стороны, доступность ипотеки, процент дохода, потраченный на ипотеку, с 2010 года составлял всего около 15 % и не сильно изменился даже с COVID-19. Это означает, что американцы тратят более высокий процент своего дохода на аренду домов, чем на их покупку.

Несоответствие вызвано тем, что стоимость аренды резко возросла, а заработная плата осталась на прежнем уровне.

Во многом это связано со спросом, который резко вырос, когда рынок жилья рухнул в конце 2008 года. Рынок аренды не был готов. Экономика пошатнулась, и строительство новых квартир не могло удовлетворить спрос.

Пандемия COVID-19 поставила ситуацию в тупик, и эксперты говорят, что могут потребоваться годы, чтобы разобраться, как это было после краха 2008 года. Но есть и региональные различия, поэтому обращайте внимание на арендные ставки в вашем регионе. Узнайте, какова рыночная стоимость вашей квартиры, прежде чем продлевать договор аренды, и воспользуйтесь этими советами, чтобы тем временем сэкономить на аренде.

Но есть и региональные различия, поэтому обращайте внимание на арендные ставки в вашем регионе. Узнайте, какова рыночная стоимость вашей квартиры, прежде чем продлевать договор аренды, и воспользуйтесь этими советами, чтобы тем временем сэкономить на аренде.

Как сэкономить на аренде

1. Наймите соседа по комнате

Это очевидно, и это сэкономит больше всего денег. Средняя стоимость однокомнатной квартиры в США в 2021 году составляет 1663 доллара. Средняя стоимость трехкомнатной квартиры в 2021 году — $1,9.34. Разделите это второе число на два, и это будет на 696 долларов дешевле в месяц. Умножьте это на 12, и вы получите огромную экономию. И это не включает общие расходы, такие как коммунальные услуги, кухонные принадлежности, туалетные принадлежности и продукты.

2. Ведите переговоры при продлении договора аренды

Арендодатели хотят сохранить хороших арендаторов. У них есть деньги, чтобы выселить вас и привести кого-то другого. Это означает, что у вас есть рычаги воздействия.

Поищите похожие квартиры в вашем районе и запомните число. Если арендодатель не сдвинется с места, скажите им, что вы собираетесь искать в другом месте. Если вы были хорошим арендатором, они захотят оставить вас.

Предостережение: знайте, с кем имеете дело. У независимых арендодателей гораздо больше возможностей для маневра, чем у управляющих компаний. Возможно, у них в комплексе несколько арендаторов, и они не хотят идти на уступки, поэтому постарайтесь подсластить сделку, предложив что-то взамен.

3. Оплата вперед

Предложите оплатить аренду целиком или хотя бы за несколько месяцев вперед, чтобы получить скидку, если вы можете себе это позволить. Арендодатель может заключить сделку, чтобы иметь наличные деньги, но это вариант только в том случае, если у вас достаточно сбережений, чтобы покрыть их, а затем еще немного. Вы не хотите накапливать долги по кредитной карте, потому что опустошили свой банковский счет, чтобы сэкономить несколько долларов на аренде. Экономия будет потеряна для процентов по кредитной карте. И если вы платите авансом, убедитесь, что вы возвращаете деньги в свои сбережения каждый месяц.

Экономия будет потеряна для процентов по кредитной карте. И если вы платите авансом, убедитесь, что вы возвращаете деньги в свои сбережения каждый месяц.

4. Подпишите расширенный договор аренды

Арендодатель хочет стабильности. Вы можете дать им это, подписавшись на полтора или два года вместо шести месяцев или года. Чем дольше срок аренды, тем ниже должен быть готов пойти арендодатель.

5. Откажитесь от парковочного места

Если у вас нет машины, вам не нужно парковочное место. Предложите отказаться от него в обмен на льготную арендную плату. Арендодатель сможет продать помещение другому арендатору, которому может понадобиться дополнительная парковка.

6. Ищите квартиры зимой

Арендодателям трудно найти арендаторов зимой. На большей части страны холодно, и люди не любят покидать свои уютные дома. Вакансии могут оставаться месяцами, и домовладельцы теряют деньги каждый месяц, когда не взимают арендную плату.

Повышение арендной платы летом. Частично это связано с погодой, а многое — со школьным расписанием. Выпускники колледжей наводняют рынок в это время года, а выпускники средних школ выходят на рынок университетских городков. Семьи с детьми в начальной школе будут ждать окончания учебного года, чтобы сделать шаг, чтобы облегчить переход своих детей в новую школу.

Частично это связано с погодой, а многое — со школьным расписанием. Выпускники колледжей наводняют рынок в это время года, а выпускники средних школ выходят на рынок университетских городков. Семьи с детьми в начальной школе будут ждать окончания учебного года, чтобы сделать шаг, чтобы облегчить переход своих детей в новую школу.

Все это приводит к увеличению спроса, что равноценно повышению цен. Ищите квартиры зимой и предлагайте подписать договор о продлении аренды, который заканчивается летом. Это гарантирует, что квартира появится на рынке в удобное для арендодателя время, когда вы съезжаете, а арендодатель тем временем получит некоторую стабильность. Они будут готовы работать с вами ради этих компромиссов.

7. Частная аренда

Частная аренда — это недвижимость, принадлежащая отдельному лицу или семье, а не корпорации, как в случае с большинством крупных жилых комплексов. Частная аренда может быть домом, квартирой или даже гостевым домом отдельно от основного имущества.

Частные арендодатели могут быть мягче, когда речь идет о сборах за подачу заявления или депозитах. У них нет строгих корпоративных правил, которых нужно придерживаться. Это означает, что они могут быть более склонны вести переговоры об арендной плате или игнорировать прошлые выселения, которые могут помешать вам арендовать жилье в другом месте.

Однако каждый арендодатель индивидуален. Некоторые могут зайти так далеко, что проведут проверку биографических данных из своего кармана. Будьте откровенны в своей ситуации и ожиданиях, чтобы избежать неприятных сюрпризов в будущем.

8. Рассмотрите новое помещение

Это может быть одним из самых рентабельных способов сэкономить деньги на аренде. Большие города, такие как Нью-Йорк и Лос-Анджелес, привлекательны и дороги: квартиры с одной спальней в 2021 году будут стоить в среднем 3684 и 2689 долларов соответственно. Если вам нужна городская атмосфера, но вы не можете позволить себе такие цены, рассмотрите развивающиеся города, такие как Оклахома-Сити (711 долларов) или Эль-Пасо (915 долларов).

9. Предложение работать на арендодателя

Если вы разбираетесь в бытовой технике или сантехнике, вы можете предложить арендодателю ремонт в обмен на скидку на арендную плату. Каждый раз, когда что-то ломается, ваш арендодатель должен платить кому-то за ремонт, поэтому он или она могут согласиться работать с вами вместо этого, если это сэкономит им время или деньги. Не расстраивайтесь, если вы не особо рукастый человек, особых навыков для стрижки газона или стрижки живой изгороди не требуется.

10. Плата за направление

Узнайте у своего арендодателя, предлагают ли они плату за направление арендатора. Некоторые домовладельцы предложат вам деньги в обмен на ссылку на новый принцип. Это, скорее всего, сработает с более крупными квартирными компаниями, поскольку им нужно будет иметь избыток вакансий, прежде чем предлагать вам деньги для их заполнения. Частный кредитор, владеющий одним или двумя объектами недвижимости, вероятно, не предложит вам многого или чего-либо еще за рекомендацию, но спросить никогда не помешает.

Как сэкономить деньги при аренде

Если у вас возникли проблемы с получением низкой арендной платы или из-за обязательств вы живете в дорогом городе, рассмотрите некоторые из этих экономически эффективных стратегий, чтобы сократить ежемесячные расходы и сэкономить деньги.

Экономия на коммунальных услугах: По данным Министерства энергетики (DOE), американцы тратят в среднем 2200 долларов в год на коммунальные услуги. Это 183 доллара в месяц, и половина этой суммы идет на отопление и охлаждение. Многое из этого тратится впустую из-за неэффективных приборов, а также из-за сквозняков в окнах и дверях, которые затрудняют поддержание комфортной температуры. Потраченная энергия равна потраченным впустую деньгам. Вы можете сэкономить деньги на коммунальных услугах, обновив старые приборы или сделав ремонт по дому. Тем не менее, прежде чем вносить какие-либо существенные изменения, вам следует поговорить со своим арендодателем.

Смена провайдера кабельного телевидения. Если у вас есть кабельное телевидение, подумайте о смене провайдера или о снижении тарифа. Варианты кабелей могут быть ограничены там, где вы живете, и самый доступный вариант может быть недоступен там. По-прежнему стоит договориться с вашим провайдером о более низкой ставке. Если вы угрожаете сменить провайдера или отказаться от услуги, они могут быть более открыты для переговоров.

Если у вас есть кабельное телевидение, подумайте о смене провайдера или о снижении тарифа. Варианты кабелей могут быть ограничены там, где вы живете, и самый доступный вариант может быть недоступен там. По-прежнему стоит договориться с вашим провайдером о более низкой ставке. Если вы угрожаете сменить провайдера или отказаться от услуги, они могут быть более открыты для переговоров.

Полное перерезание кабеля: Все больше и больше американцев перерезают шнур. По данным The Trade Desk, независимой платформы для закупки медиа, только 49% американцев по-прежнему пользуются кабельным телевидением, а 27% из этой группы заявили, что планируют в ближайшее время отключить кабель. Они делают это, потому что транслировать нужный контент дешевле. Рассмотрите возможность перехода на один из основных потоковых сервисов. Большинство из них стоят от 10 до 20 долларов в месяц за базовый пакет.

Готовка дома: вам не нужно готовить три раза в день каждый день, но постоянное питание вне дома истощает ваши средства, заставляя вас экономить бюджет в другом месте. Большинство людей не разорятся, питаясь вне дома раз в неделю, но если вы попытаетесь питаться вне дома каждый прием пищи, вы в конечном итоге потратите на еду больше, чем на аренду жилья. Подумайте о том, чтобы выучить несколько простых рецептов, которые вы можете использовать после работы, когда вы устали и испытываете сильное искушение позвонить и заказать еду на вынос.

Большинство людей не разорятся, питаясь вне дома раз в неделю, но если вы попытаетесь питаться вне дома каждый прием пищи, вы в конечном итоге потратите на еду больше, чем на аренду жилья. Подумайте о том, чтобы выучить несколько простых рецептов, которые вы можете использовать после работы, когда вы устали и испытываете сильное искушение позвонить и заказать еду на вынос.

Не используйте кредитные карты для аренды

Возможно, вы слышали, что платить арендную плату с помощью кредитной карты — хорошая идея, чтобы вы могли обналичить вознаграждение за мили или вернуть деньги от компаний, выпускающих кредитные карты. Это не. Менеджеры по недвижимости обычно берут с вас плату за обслуживание, которая превышает любую выгоду, и вы также рискуете перегрузить свою кредитную карту.

Если вы не будете ежемесячно платить остаток, это повлияет на вашу кредитную историю. И последнее, что вы хотите сделать, пытаясь сэкономить деньги, это добавить долг по кредитной карте.

Вам не обязательно следовать каждому из этих советов, чтобы сэкономить приличную сумму на аренде. Проанализируйте свою ситуацию и решите, что имеет для вас наибольший смысл. Некоторые из советов — это большие изменения, например, переезд через полстраны, чтобы сэкономить на стоимости жилья. Что-то подобное может быть невозможно. Но другие требуют гораздо меньше усилий. Оцените свои варианты и найдите то, что подходит именно вам, и вам будет намного легче каждый месяц собирать деньги на аренду.

Проанализируйте свою ситуацию и решите, что имеет для вас наибольший смысл. Некоторые из советов — это большие изменения, например, переезд через полстраны, чтобы сэкономить на стоимости жилья. Что-то подобное может быть невозможно. Но другие требуют гораздо меньше усилий. Оцените свои варианты и найдите то, что подходит именно вам, и вам будет намного легче каждый месяц собирать деньги на аренду.

Сколько денег нужно накопить на квартиру перед сдачей в аренду?

Наряду с арендной платой и депозитами, есть много вещей, на которые вам придется откладывать при аренде квартиры.

Переехать в новую квартиру интересно, но дорого. Есть много расходов и сборов, связанных с арендой квартиры. Некоторые, такие как ежемесячная арендная плата и залог, сразу очевидны и ожидаемы. Но во время этого процесса вы также столкнетесь с непредвиденными затратами или скрытыми платежами, такими как затраты на вселение или необходимость в новой мебели.

Все связанные с этим расходы могут быстро возрасти, значительно превысив стоимость аренды. Итак, сколько вам на самом деле нужно накопить на аренду квартиры перед тем, как въехать? Вы хотите сэкономить достаточно денег, чтобы покрыть все расходы, связанные с арендой квартиры, а также стандартные повседневные расходы на проживание. Вот все расходы, которые вам нужно заложить в бюджет и отложить, прежде чем арендовать квартиру, и сколько вы должны сэкономить.

Итак, сколько вам на самом деле нужно накопить на аренду квартиры перед тем, как въехать? Вы хотите сэкономить достаточно денег, чтобы покрыть все расходы, связанные с арендой квартиры, а также стандартные повседневные расходы на проживание. Вот все расходы, которые вам нужно заложить в бюджет и отложить, прежде чем арендовать квартиру, и сколько вы должны сэкономить.

Почему нужно копить деньги перед арендой квартиры?

Арендная плата — это только верхушка айсберга в отношении стоимости квартир. Вот список всех первоначальных затрат и расходов, которые должен включать и покрывать ваш фонд сбережений на квартиру:

Арендная плата за первый месяц и арендная плата за последний месяц

При въезде вам придется заплатить арендную плату за первый месяц. Многие арендодатели или управляющие недвижимостью могут также потребовать, чтобы вы заплатили арендную плату за последний месяц до въезда.

Залог

Чтобы снять квартиру, вам также необходимо внести залог. Страховой депозит обычно равен сумме арендной платы за один месяц, но иногда он может быть меньше, если у вас хороший кредит или поручитель.

Страховой депозит обычно равен сумме арендной платы за один месяц, но иногда он может быть меньше, если у вас хороший кредит или поручитель.

Многие арендодатели также требуют внести залог, если вы въезжаете с домашним животным, более известный как залог за домашнее животное.

Сборы за подачу заявления

Большинство арендодателей взимают плату за рассмотрение вашего заявления об аренде. Эти сборы за подачу заявления обычно составляют от 25 до 50 долларов, но могут достигать 100 долларов. Возможно, вам также придется заплатить за проверку биографических данных, которая обычно находится в аналогичном ценовом диапазоне.

Так как вы, скорее всего, будете подавать несколько заявок, вам следует отложить 100-200 долларов на оплату этих сборов. Хотя, как правило, возврату не подлежит, но иногда, если они примут ваше заявление, плата за подачу заявления будет переведена в ваш гарантийный депозит.

Коммунальные услуги

Хотя это и не обязательно, неплохо также накопить на оплату коммунальных услуг в первый месяц. Вы потратите много денег сразу во время процесса аренды, поэтому вы также можете заранее планировать расходы на коммунальные услуги.

Вы потратите много денег сразу во время процесса аренды, поэтому вы также можете заранее планировать расходы на коммунальные услуги.

Стоимость счетов за коммунальные услуги, такие как электричество, интернет и вода, варьируется в зависимости от таких факторов, как использование и время года. Но вы можете сделать приблизительную оценку, исходя из средних затрат на коммунальные услуги.

Среднемесячная стоимость электроэнергии составляет 115 долларов США, а средний счет за воду — 70 долларов США. Интернет обычно стоит 60 долларов, а мусор и переработка — 15 долларов. Все вместе это 260 долларов. Таким образом, вы должны сэкономить от 250 до 300 долларов за первый месяц коммунальных услуг.

Многие жилые комплексы включают некоторые или все коммунальные услуги в арендную ставку. Но это зависит от жилого комплекса. В некоторых случаях вам нужно будет оплачивать ежемесячные счета непосредственно коммунальным компаниям.

Бытовая техника, мебель и обстановка квартиры

Если это ваша первая квартира или вы избавились от многих вещей перед переездом, возможно, вам придется заложить в бюджет новую мебель, декор и другие предметы первой необходимости.

Во многих квартирах есть бытовая техника, но не всегда. Если вы выбираете квартиру со стиральной и сушильной машинами, но без машины, вам, возможно, придется отложить деньги на стиральную машину.

Сумма, которую вы должны отложить на эти расходы, зависит от личных потребностей и предпочтений. Вам может понадобиться всего несколько сотен долларов, если у вас уже есть большая часть необходимых вещей. Но если у вас есть большой список вещей, которые вы покупаете, он может исчисляться тысячами.

Страховка и дополнительные сборы

Наряду с регистрационным сбором некоторые жилые комплексы также взимают плату за квартиру за такие вещи, как уборка при въезде или плата за парковку. Вам, вероятно, также придется получить страховку арендатора.

Расходы на переезд

Расходы на переезд и расходы на переезд являются особенно важными расходами, которые следует учитывать, поскольку они варьируются от 1400 до 5700 долларов. Даже если вы не выберете профессиональную транспортную компанию, вам все равно придется платить за перевозку грузов и перевозку грузов.

Прочие расходы

Теперь, когда у вас есть все необходимое, пришло время учесть различные расходы, возникающие в процессе аренды квартиры.

Есть масса мелких расходов и расходов, связанных с приобретением квартиры. Переезжая в свою первую квартиру или даже просто в новую квартиру, вам придется купить основные предметы, такие как чистящие средства и продукты питания. Если вы хотите использовать кабель или использовать определенного интернет-провайдера, вам, возможно, придется заплатить за установку.

В общем, в вашей квартире есть миллион крошечных вещей, которые вам понадобятся, например, занавеска для душа или половик.

С таким количеством других вещей, за которые нужно платить, вы также не можете забыть о регулярных ежемесячных расходах, таких как оплата автомобиля.

Сколько нужно накопить на первую квартиру?

Теперь большой вопрос: сколько денег мне нужно отложить на квартиру?

Исходя из вышеуказанных категорий, вам следует сохранить сумму, равную как минимум 3-4 месячной арендной плате . Это покроет оплату арендной платы за первый месяц, гарантийный депозит и арендную плату за последний месяц. Но сколько это должно быть? Сумма денег, которую вы должны накопить на покупку квартиры, зависит от цен на квартиры, которые, конечно же, изменчивы и субъективны.

Это покроет оплату арендной платы за первый месяц, гарантийный депозит и арендную плату за последний месяц. Но сколько это должно быть? Сумма денег, которую вы должны накопить на покупку квартиры, зависит от цен на квартиры, которые, конечно же, изменчивы и субъективны.

Например, средняя арендная плата по стране за квартиру с одной спальней составляет 1701 доллар США. Получается 5103 доллара за аренду за три месяца. Вам понадобится 6 144 доллара, чтобы покрыть среднюю арендную плату за квартиру с двумя спальнями в размере 2 048 долларов.

Помните, это только для ежемесячной арендной платы и залога. Вам нужно будет отложить еще больше денег на все другие расходы на проживание, такие как коммунальные услуги. Возвращаясь к примеру с квартирой с одной спальней, добавьте 260 долларов к этим 5103 долларам. Добавьте 100 долларов на квартиру и сборы за подачу заявления и 168 долларов на страховку арендатора. Скажем, примерно 500 долларов на различные расходы, такие как закупка холодильника и покупка новой мебели. Это выходит к минимальной экономии $6,131.

Это выходит к минимальной экономии $6,131.

Вам также следует откладывать больше денег, чем вы думаете, вам понадобится на случай непредвиденных обстоятельств или непредвиденных расходов.

Сколько времени нужно, чтобы накопить денег на квартиру?

Сколько времени вам понадобится, чтобы накопить деньги на квартиру, зависит от вашего ежемесячного дохода и ранее существовавших расходов.

Если вы хорошо зарабатываете, имеете хорошее финансовое положение и имеете высокий валовой доход, вам может потребоваться всего несколько месяцев, чтобы накопить достаточную сумму. Даже если вы не зарабатываете кучу денег, есть способы быстрее достичь цели сбережений.

Как начать копить на квартиру

Необходимость копить тысячи долларов на квартиру может показаться сложной задачей, особенно для молодых людей, которые не зарабатывают кучу денег. Но эти советы помогут вам сэкономить деньги на покупку этой квартиры.

Знайте, сколько вы можете позволить себе платить за аренду

Самое главное, не откусывайте больше, чем можете прожевать, когда дело доходит до аренды. Вам нужно знать, сколько арендной платы вы можете позволить себе платить каждый месяц, имея при этом деньги на другие предметы первой необходимости, такие как еда и коммунальные услуги.

Вам нужно знать, сколько арендной платы вы можете позволить себе платить каждый месяц, имея при этом деньги на другие предметы первой необходимости, такие как еда и коммунальные услуги.

Во-первых, проверьте свои платежные квитанции, чтобы выяснить, сколько вы зарабатываете каждый месяц. Вы также должны знать, какие другие расходы вы делаете ежемесячно. Как только вы узнаете, сколько вы зарабатываете, вы можете рассчитать арендную плату.

Хорошее эмпирическое правило — тратить на аренду только 30 процентов своего дохода. Многие арендодатели также требуют соотношение арендной платы к доходу один к трем. Другими словами, вам нужно зарабатывать в три раза больше, чем ваша арендная плата.

Например, если вы платите 1701 доллар за квартиру с одной спальней, вам нужно ежемесячно вносить не менее 5670 долларов.

Создайте план сбережений

Чтобы начать достигать своей цели сбережений, будьте организованы. Основываясь на своих доходах и расходах, создайте план сбережений, который позволит вам откладывать определенную сумму в месяц. Чем больше вы сможете откладывать каждый месяц, тем быстрее вы достигнете своей цели.

Чем больше вы сможете откладывать каждый месяц, тем быстрее вы достигнете своей цели.

Вы даже можете проконсультироваться с финансовым консультантом, чтобы помочь вам настроить план и сэкономить.

Откройте отдельный банковский счет

Откройте сберегательный счет, специально предназначенный для вашего фонда квартиры. Таким образом, вы не будете их тратить, и они будут удалены из ваших обычных сбережений и расходов.

Сократите расходы

Вы можете увеличить свои сбережения и быстрее достичь своей цели, сократив второстепенные расходы, такие как потоковые сервисы или подписка на журналы. Если вы платите за подписку, которой не пользуетесь или не нуждаетесь, это просто трата денег, которые могут пойти на ваш квартирный фонд.

Трудно отказаться от развлечений или услуг, но это временно. После того, как вы заселитесь в новую квартиру, вы сможете возобновить любые расходы, от которых вы отказались в течение периода сбережений.

Делайте покупки с умом

Наряду с сокращением ненужных расходов вы можете еще больше увеличить свой бюджет, став экономным покупателем, ищущим скидки. Чем меньше вы тратите на такие вещи, как еда, тем больше вы можете вложить в свои сбережения.

Чем меньше вы тратите на такие вещи, как еда, тем больше вы можете вложить в свои сбережения.

В продуктовых магазинах покупайте непатентованные препараты, чтобы воспользоваться более низкими ценами. Вы также можете покупать вещи оптом, например, туалетную бумагу, чтобы сэкономить больше. Использование купонов или распродаж — это еще один удобный способ тратить меньше и больше экономить.

За более крупными предметами, такими как мебель, обращайтесь в секонд-хэнды или на гаражные распродажи. Этот вариант может подойти не всем. Покупка подержанных вещей иногда означает, что они не в лучшем состоянии, или может потребоваться некоторое время, чтобы найти именно то, что вы ищете. Но, проявив терпение и настойчивость, вы найдете хорошие, высококачественные товары по значительно сниженным ценам.

На этом дорогом рынке аренды вам придется копить тысячи долларов на квартиру

Из-за высокой арендной платы и роста цен аренда квартиры становится все дороже и дороже.

Об авторе