Как отразить в учете материальную помощь сотруднику: как оформить и провести в учете

Как изменится матпомощь и НДФЛ с учетом изменений МРОТ с 1 июня 2022 года

С января по 31 мая 2022 года МРОТ составлял 822 000 сум. С 1 июня этот показатель вырос до 920 000 сум. Как отразить эти изменения в отчетности по НДФЛ и социальному налогу, разъяснили эксперты «Нормы» Татьяна ЛЫМАРЕВА и Дилором САИДОВА:

– Рассмотрим изменения налоговой базы и НДФЛ в течение года на условном примере.

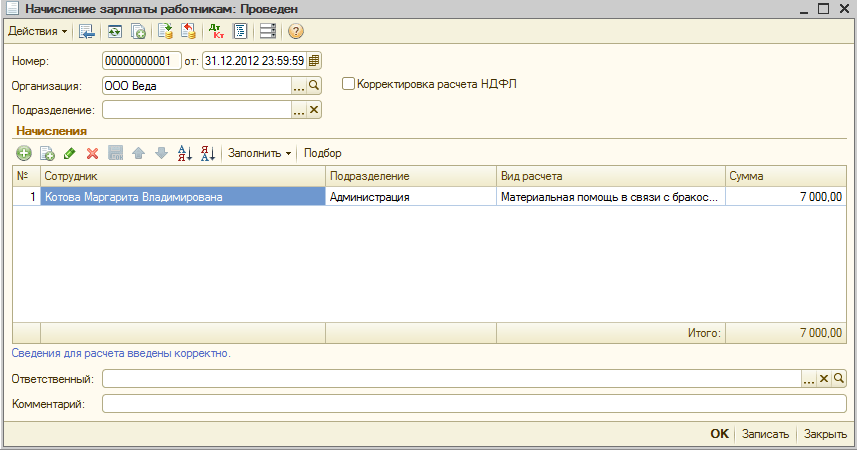

Предположим, предприятие выплатило сотруднику материальную помощь на общую сумму – 6,6 млн сум.:

- в январе – «на приобретение сельхозпродукции» – 3,6 млн сум.;

- в июле – на рождение ребенка – 3,0 млн сум.

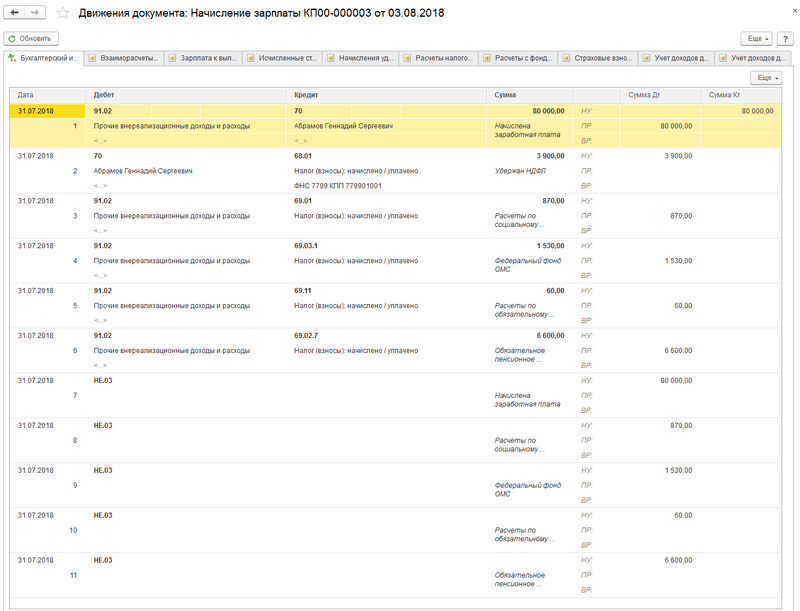

1. Рассчитаем НДФЛ при выплате матпомощи в январе

Матпомощь на приобретение сельхозпродукции – это прочий доход физлица .

На дату выплаты матпомощи в январе:

- необлагаемый предел составлял 4,22 МРОТ ;

- МРОТ был равен 822 000,00 сум.

Сумма льготного дохода составит 3 468 840 сум.

Выплаченная матпомощь превышает льготный доход на 131 160 сум. (3 600 000 – 3 468 840). К разнице применяем ставку НДФЛ 12%. Сумма налога составит 15 739,20 сум.

2. Пересчитаем начисленный НДФЛ в связи с повышением МРОТ в июне

С 1 июня 2022 года МРОТ равен 920 000,00 сум.

Так как НДФЛ рассчитывается ежемесячно нарастающим итогом, пересчитаем льготный доход исходя из повышенного МРОТ и скорректируем ранее начисленный налог.

После повышения МРОТ в июне необлагаемый доход составит 3 882 400,00 сум. (4,22 х 920 000).

Облагаемый доход равен нулю, так как сумма льготной матпомощи превысила сумму матпомощи, выплаченной работнику в январе текущего года.

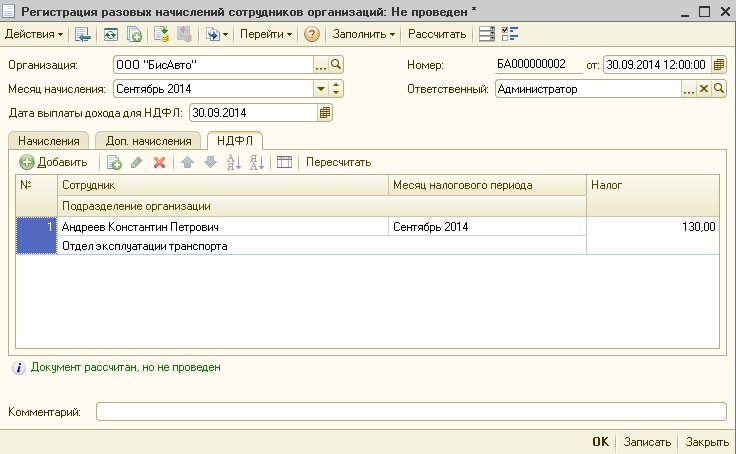

3. В июле физлицу выплатили вторую матпомощь на рождение ребенка

Матпомощь на рождение ребенка – это прочий доход физлица . Необлагаемый предел составляет 4,22 МРОТ .

В июне с учетом изменения с 1 июня МРОТ (920 000,00 сум.

После начисления второй матпомощи общая ее сумма составила 6,6 млн сум., образовался облагаемый доход в размере 2 717 600 сум. (6 600 000 – 3 882 400).

Удерживаем НДФЛ за июль 2022 года по ставке 12%:

2 717 600 х 12% = 326 112,00 сум.

Для наглядности сведем все расчеты в таблицу:

|

Месяц |

Сумма, сум. |

МРОТ |

Предел льготы в МРОТ |

Льготная сумма |

Облагаемый доход |

НДФЛ (12%) |

Корректировка НДФЛ |

|

Январь |

3 600 000 |

822 000 |

4,22 |

3 468 840,00 |

15 739,20 |

– |

|

|

Июнь |

920 000 |

4,22 |

3 882 400,00 |

0 |

– |

(15 739,20) |

|

|

Июль |

6 600 000 |

920 000 |

4,22 |

3 882 400,00 |

2 717 600,00 |

326 112,00 |

– |

4. Отражение в отчетности:

Отражение в отчетности:

1) В январе начислена матпомощь 3,6 млн сум.

|

Приложение №2 к Расчету |

|||

|

РАСШИФРОВКА |

|||

|

Наименование показателя |

Код строки |

Количество |

Сумма дохода |

|

Сумма льгот – всего (стр. 020 + стр. 050) |

010 |

X |

3 468 840,00 |

|

в том числе: |

X |

X |

|

|

а) в соответствии с НК – всего (стр. |

020 |

X |

3 468 840,00 |

|

– по ст. 378 НК (указываются пункт и содержание льготы) (сумма строк 0301–03…) х |

030 |

X |

3 468 840,00 |

|

в том числе: |

X |

X |

|

|

102901 – (ст. 378 НК) п. 1. абз. 3. суммы материальной помощи в других случаях, указанных в ст. 377 НК, – до 4,22 МРОТ за налоговый период |

0301 |

1 |

4,22 х 822 000 = 3 468 840,00 |

030 + стр. 040):

030 + стр. 040):2) В июне изменился МРОТ (920 000 сум. ).

).

|

Приложение №2 к Расчету |

|||

|

РАСШИФРОВКА |

|||

|

Наименование показателя |

Код строки |

Количество |

Сумма дохода |

|

Сумма льгот – всего (стр. 020 + стр. 050) |

010 |

X |

3 600 000,00 |

|

в том числе: |

X |

X |

|

|

а) в соответствии с НК – всего (стр. |

020 |

X |

3 600 000,00 |

|

– по ст. 378 НК (указываются пункт и содержание льготы) (сумма строк 0301–03..)х |

030 |

|

3 600 000,00 |

|

в том числе: |

X |

X |

|

|

102901 – (ст.378 НК) п. 1. абз.3. суммы материальной помощи в других случаях, указанных в ст. 377 НК, – до 4,22 МРОТ за налоговый период |

0301 |

1 |

3 600 000,00 |

|

0302 |

|||

030 + стр. 040):

030 + стр. 040):3) В июле начислена вторая матпомощь. Общая сумма матпомощи составила 6,6 млн сум.

Общая сумма матпомощи составила 6,6 млн сум.

|

Приложение №2 к Расчету |

|||

|

РАСШИФРОВКА |

|||

|

Наименование показателя |

Код строки |

Количество |

Сумма дохода |

|

Сумма льгот – всего (стр. 020 + стр. 050) |

010 |

X |

3 882 400,00 |

|

в том числе: |

X |

X | |

|

а) в соответствии с НК – всего (стр. |

020 |

X |

3 882 400,00 |

|

– по ст. 378 НК (указываются пункт и содержание льготы) (сумма строк 0301–03…) х |

030 |

X |

3 882 400,00 |

|

в том числе: |

X |

X |

|

|

102901 – (ст. 378 НК) пункт 1. абз.3. суммы материальной помощи в других случаях, указанных в ст. 377 НК, – до 4,22 МРОТ за налоговый период |

0301 |

1 |

4,22 х 920 000 = 3 882 400,00 |

|

|

0302 |

||

030 + стр. 040):

030 + стр. 040):Внимание

Не забудьте сумму начисленной материальной помощи отразить:

- в строке 012 «Доходы, не связанные с оплатой труда (статьи 375 (кроме дивидендов и процентов), 376 и 377 НК) (графа 5 прил.

№6 к Расчету)» Расчета НДФЛ и соцналога;

№6 к Расчету)» Расчета НДФЛ и соцналога; - в графе 5 шаблона прил. №6 к Расчету – «Информация о начисленных имущественных доходах (за исключением дивидендов и процентов), доходах в виде материальной выгоды, прочих доходах и НДФЛ в разрезе каждого физического лица».

Разъяснения экспертов отражают их мнение и создают информационную основу для принятия Вами самостоятельных решений.

Стратегии для работодателей по оказанию финансовой помощи работникам, нуждающимся в связи с COVID-19

Работодатели сталкиваются с уникальными проблемами, поскольку они работают над пониманием и внедрением политик и практик для поддержки сотрудников в этом текущем кризисе. Работодатели в отраслях, наиболее пострадавших от закрытия сегментов мировой экономики, сталкиваются с двойной проблемой. Они должны сбалансировать свою потребность в финансовой платежеспособности, разумно и с сочувствием решая проблемы, с которыми сталкиваются их сотрудники.

Работодатели должны рассмотреть варианты, которые они, возможно, не рассматривали за последнее десятилетие экономического роста. В Gallagher мы составили следующий список альтернативных стратегий, чтобы помочь сотрудникам во время экономической зимы.

Дополнительный план пособий по безработице

Дополнительный план пособий по безработице (SUB Plan) — это официально признанная договоренность, которая может позволить работодателям предоставлять пособия по безработице, не подчиняя эти пособия FICA (Федеральному закону о страховых взносах) или FUTA (Федеральному закону о налоге на пособие по безработице) налоги на заработную плату. Только сотрудники, уволившиеся по собственному желанию, могут получать выплаты по плану SUB. Освобождение FICA и FUTA для платежей по планам SUB может обеспечить существенную экономию для работодателей и сотрудников; кроме того, организации могут интегрировать план со своей общей программой выходного пособия. Существует множество правил, которые следует учитывать перед принятием плана SUB; однако для правильного работодателя это стоит рассмотреть, поскольку выгоды могут быть значительными.

Ссуда работодателя

Хотя это и не является обычной практикой для многих работодателей, подходящим решением может быть предоставление скромных ссуд до 10 000 долларов США работникам для покрытия неотложных финансовых потребностей. В соответствии с положениями и условиями ссуды между работодателем и работником могут не рассматриваться как налогооблагаемый доход работника и могут служить мостом для работников в сложных экономических условиях. Работодатели должны позаботиться о соблюдении правил, которые применяются к кредитам работодателя, чтобы достичь желаемого результата.

Выплаты помощи

Суммы, определенные Налоговым кодексом как квалифицированные выплаты помощи при стихийных бедствиях, которые работники получают от работодателей, могут не рассматриваться как заработная плата или доход. Объявленная на федеральном уровне катастрофа или чрезвычайная ситуация является квалифицированным событием, которое включает пандемию COVID-19. Выплаты помощи включают возмещение или оплату личных, семейных расходов, расходов на проживание или похороны, понесенных в результате стихийного бедствия.

Финансирование благотворительной организации

Если работодатель управляет или учреждает освобожденную от налогов благотворительную организацию, эта благотворительная организация может иметь возможность выплачивать помощь квалифицированным работникам. Работодатель, а также сотрудники могут делать благотворительные взносы в организацию, и при правильной структуре сотрудники могут также иметь возможность вычитать эти взносы из своих налогов, а получатели благотворительной помощи не будут платить налоги с полученных сумм. Кроме того, работодатели, которые спонсируют благотворительные организации, могут использовать благотворительность при реагировании на будущие бедствия.

Создание частного фонда

Компания также может создать частный фонд для оказания помощи сотрудникам в случае стихийного бедствия или для удовлетворения других потребностей. Как правило, частные фонды финансируются за счет взносов работодателей или небольшой группы доноров. На такие фонды распространяются федеральные правила и правила штата, которые ограничивают использование фондами своих активов. Если фонд тщательно составлен и соответствует регулирующим правилам, то выплаты пострадавшим работникам могут не облагаться налогом как доход. В зависимости от цели работодателя может быть целесообразным спонсирование частного фонда.

Если фонд тщательно составлен и соответствует регулирующим правилам, то выплаты пострадавшим работникам могут не облагаться налогом как доход. В зависимости от цели работодателя может быть целесообразным спонсирование частного фонда.

Подарки для сотрудников

Программы подарков сотрудникам представляют собой менее формальный подход к помощи нуждающимся сотрудникам. Такие подарки служат альтернативой созданию благотворительной организации или фонда. При таком подходе работники могут делать пожертвования в специальный фонд или на счет, которым управляет работодатель или третья сторона. Затем работодатель распределяет эти подарки среди подходящих сотрудников. Стоимость подарков, полученных в рамках программы, может не облагаться налогом при надлежащем обращении, хотя жертвующие сотрудники, скорее всего, не будут иметь права на благотворительный вычет.

Планы совместного отпуска

Планы совместного отпуска позволяют сотрудникам жертвовать заработанный, но неиспользованный оплачиваемый отпуск коллегам, испытывающим трудности из-за крупной катастрофы или неотложной медицинской помощи. Следуя определенным техническим правилам, сотрудник, жертвующий часы, может не включать стоимость отпуска в качестве дохода. Однако работник-получатель должен указать стоимость взятого отпуска в качестве заработной платы.

Следуя определенным техническим правилам, сотрудник, жертвующий часы, может не включать стоимость отпуска в качестве дохода. Однако работник-получатель должен указать стоимость взятого отпуска в качестве заработной платы.

Мы в Gallagher рады обсудить с вами любое из этих возможных решений для поддержки финансового благополучия сотрудников, которые могут испытывать трудности во время пандемии. Инвестируя в благополучие своих людей, вы также инвестируете в общее благополучие организации.

Работодатели, заинтересованные в принятии любого из перечисленных выше пунктов, должны учитывать все аспекты реализации таких программ, включая административную сложность, соотношение общих затрат и вознаграждений, соображения конфиденциальности сотрудников, а также федеральные и нефедеральные законы.

Gallagher HRCC.com

(800) 821-8481

© 2020 Arthur J. Gallagher & Co.

Консультационные и страховые брокерские услуги будут предоставляться компанией Gallagher Benefit Services, Inc. Польза Services (Canada) Group Inc. Gallagher Benefit Services, Inc. является лицензированным страховым агентством, которое ведет бизнес в Калифорнии как «Gallagher Benefit Services of California Insurance Services» и в Массачусетсе как «Gallagher Benefit Insurance Services». Ни компания Arthur J. Gallagher & Co., ни ее аффилированные лица не предоставляют консультации по бухгалтерскому, юридическому или налоговому учету.

Польза Services (Canada) Group Inc. Gallagher Benefit Services, Inc. является лицензированным страховым агентством, которое ведет бизнес в Калифорнии как «Gallagher Benefit Services of California Insurance Services» и в Массачусетсе как «Gallagher Benefit Insurance Services». Ни компания Arthur J. Gallagher & Co., ни ее аффилированные лица не предоставляют консультации по бухгалтерскому, юридическому или налоговому учету.

4 способа, которыми работодатели могут оказать финансовую поддержку своим сотрудникам | Stoel Rives LLP

После пандемии COVID-19 многие работодатели ищут способы поддержать своих сотрудников в свете финансовых трудностей, вызванных пандемией и связанным с ней карантином. В этом предупреждении обобщаются четыре способа, которыми работодатель может оказывать финансовую поддержку работникам, исключая такую поддержку из валового дохода работника.

1. Прямые выплаты работникам В соответствии со статьей 139 Налогового кодекса работодатели могут предоставлять работникам помощь в случае стихийных бедствий для покрытия разумных и необходимых расходов, понесенных в результате стихийного бедствия, объявленного на федеральном уровне. Эти платежи подпадают под действие Раздела 139 только в том случае, если платежи предназначены для покрытия расходов, которые не подлежат возмещению за счет страхования или другой помощи.

Эти платежи подпадают под действие Раздела 139 только в том случае, если платежи предназначены для покрытия расходов, которые не подлежат возмещению за счет страхования или другой помощи.

Выплаты могут включать покрытие таких расходов, как уход за детьми, расходы на домашний офис, медицинские расходы или расходы на похороны. Распределения согласно Разделу 139не считаются налогооблагаемым доходом работников, и работодателю разрешается вычитать эти платежи как обычные и необходимые деловые расходы. Однако выплаты не могут использоваться вместо (или в дополнение) к заработной плате. Конкретного предела суммы помощи нет, если в остальном выплаты соответствуют требованиям Раздела 139.

2. Фонды помощи работникам Работодатели также могут финансировать усилия по оказанию помощи работникам, делая взносы в определенные общественные благотворительные управлять программами по ликвидации последствий стихийных бедствий для сотрудников от имени работодателей. Эти благотворительные организации обычно предлагают два типа программ помощи сотрудникам: (1) общие программы помощи сотрудникам, которые предоставляют финансовую помощь сотрудникам, которые испытывают непредвиденные трудности, вызывающие финансовые затруднения, и (2) программы экстренной помощи, которые предоставляют финансовую помощь сотрудникам, у которых есть расходы. как прямой результат объявленного на федеральном уровне чрезвычайного положения.

Эти благотворительные организации обычно предлагают два типа программ помощи сотрудникам: (1) общие программы помощи сотрудникам, которые предоставляют финансовую помощь сотрудникам, которые испытывают непредвиденные трудности, вызывающие финансовые затруднения, и (2) программы экстренной помощи, которые предоставляют финансовую помощь сотрудникам, у которых есть расходы. как прямой результат объявленного на федеральном уровне чрезвычайного положения.

Эти два типа программ управляются по-разному. Фонд общей помощи может производить выплаты сотруднику, чтобы помочь с финансовыми потребностями из-за трудностей , если сотрудник подает заявку на помощь и предоставляет конкретные документы о необходимости. Программа экстренной помощи может распределять средства без конкретной документации о необходимости, если разумно ожидать, что средства будут использованы для невозмещаемых и необходимых медицинских расходов, временного жилья или транспортных расходов, понесенных в результате чрезвычайной ситуации. Как и в случае средств, выплаченных в соответствии со статьей 139., фонды помощи работникам не могут быть использованы для замены заработной платы.

Как и в случае средств, выплаченных в соответствии со статьей 139., фонды помощи работникам не могут быть использованы для замены заработной платы.

Частный фонд, который финансируется или контролируется компанией, может также оказывать финансовую помощь работникам компании , если выполняются следующие требования: (1) класс сотрудников достаточно велик, чтобы составляют благотворительный класс; (2) получатели выбираются на объективной, недискриминационной основе в зависимости от потребностей; (3) большинство отборочной комиссии не имеет возможности оказывать существенное влияние на компанию; и (4) ведутся адекватные записи. Платежи частного фонда, если они должным образом произведены и задокументированы, не будут рассматриваться как налогооблагаемый доход работника и не будут считаться самостоятельными операциями или налогооблагаемыми расходами фонда.

4. Фонды, рекомендованные донорами Работодатель также может предоставить экстренную финансовую помощь работникам через фонд, рекомендованный донорами, спонсируемый общественной благотворительной организацией, такой как фонд местного сообщества, при соблюдении следующих требований: (1) класс служащих достаточно велик, чтобы составить класс благотворительных организаций; (2) получатели выбираются объективным, недискриминационным образом на основе потребностей; (3) комитет по отбору фонда, рекомендованного донорами, контролируется общественной благотворительной организацией, управляющей этим фондом; (4) выплаты директорам, должностным лицам или членам отборочной комиссии не производятся; и (5) ведутся адекватные записи.

Об авторе