Как перевыставить счет на другую организацию: Как перевыставить счет на другую организацию в 1с

|

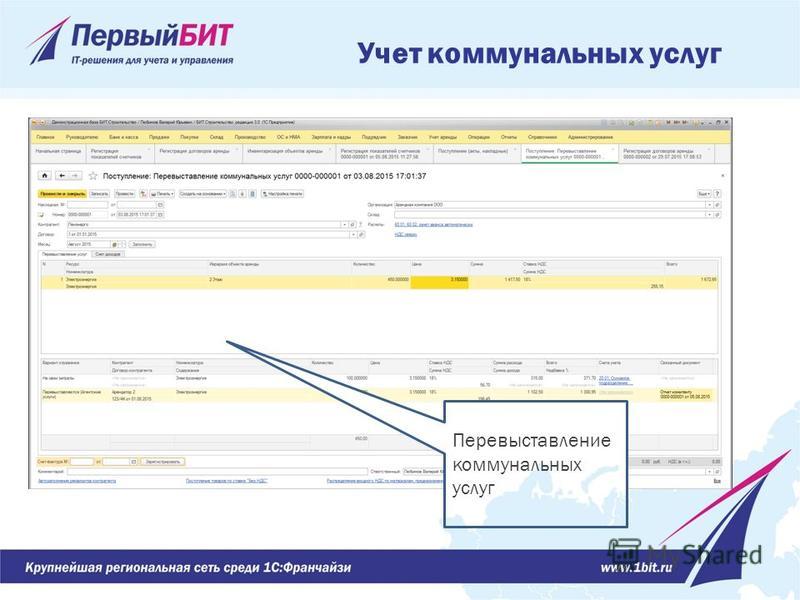

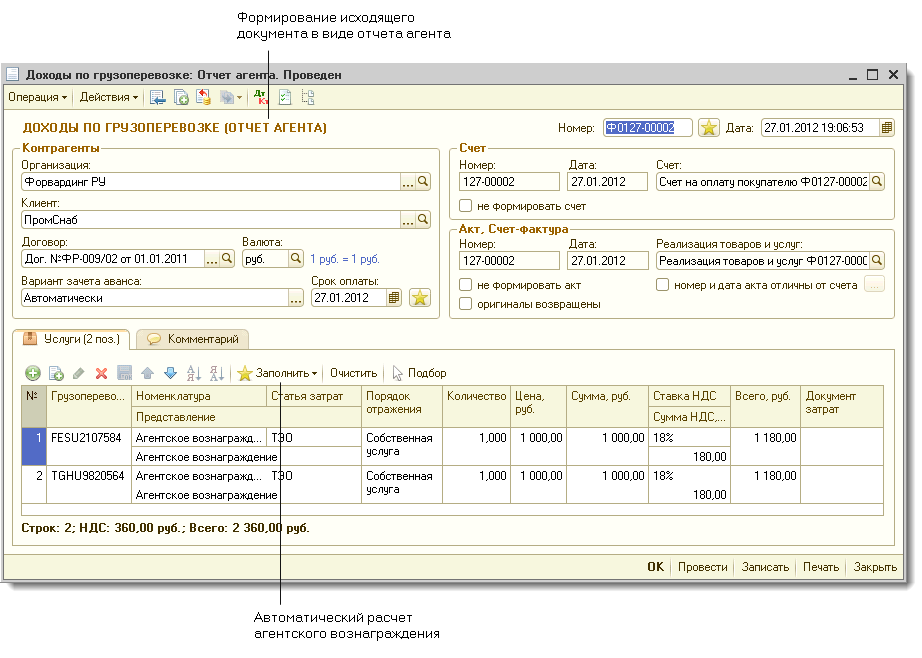

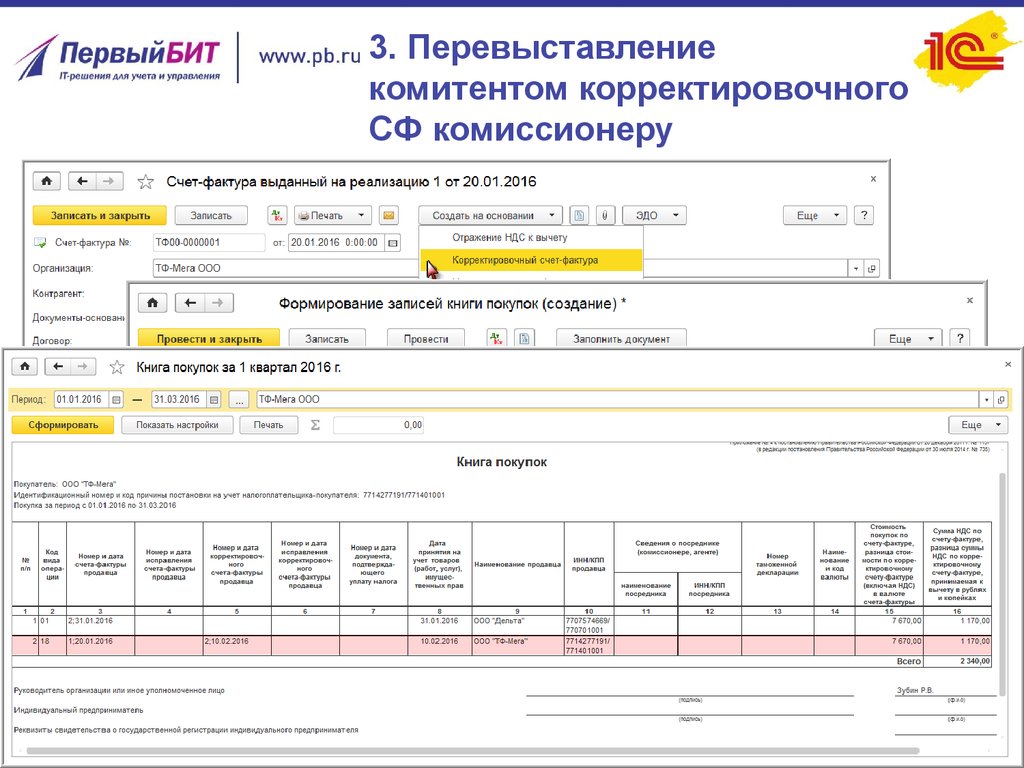

Главная » Статьи 1с » Как перевыставить счет на другую организацию в 1с «1С:Бухгалтерия 8» (ред. 3.0). Отражение в учете у посредника корректировки закупленных для принципала услуг (+ видео)Видеоролик выполнен в программе «1С:Бухгалтерия 8» релиз 3.0.40.33. В момент закупки услуг у поставщика по агентскому договору регистрируется документ Поступление с видом операции Товары, услуги комиссия. В шапке документа указывается договор вида С поставщиком. На закладке Агентские услуги в табличной части в поле Комитент указывается принципал (принципалы), в интересах которого совершается сделка. Для каждого из них должен быть указан договор вида С комитентом (принципалом) на закупку. При регистрации поступления регистрируется счет-фактура, полученный от поставщика. По результатам выполнения агентского поручения оформляется документ Отчет комитенту. Отчет может быть заполнен автоматически по товарам (услугам), приобретенным по данному агентскому договору. При проведении документа автоматически сформируются счета-фактуры, выставляемые агентом на приобретенные услуги от имени поставщика. Если с поставщиком услуг достигается соглашение об изменении условий сделки, то при получении корректировочных документов от поставщика в учетную систему необходимо ввести документ Корректировка поступления с видом операции Корректировка по согласованию сторон и зарегистрировать соответствующий ему полученный корректировочный счет-фактуру. Для перевыставления корректировочных документов принципалу создается документ Корректировка реализации с видом операции Корректировка по согласованию сторон, а в качестве документа-основания указывается счет-фактура, выставленная принципалу от имени поставщика. На основании Корректировки реализации принципалу выставляется корректировочный счет-фактура от имени поставщика. Этот корректировочный счет-фактура отражается в декларации по НДС в разделе 10 «Сведения из журнала учета выставленных счетов-фактур». buh.ru Как можно грамотно перевыставить счет?Счет на оплату – это документ, который продавец товаров или услуг вручает покупателю для того, чтобы по его реквизитам клиент смог оплатить полученные товары или услуги или сделать предоплату. В данной бумаге указываются точные реквизиты обеих компаний (продавца и покупателя), их наименование и адрес расположения. Кроме этого, должна указываться дата составления и название документа. Зачем это необходимо?Счет может перевыставляться в случае, когда документ выставляется на одно лицо, а платить за него будет другое. Это допустимо в следующих случаях:

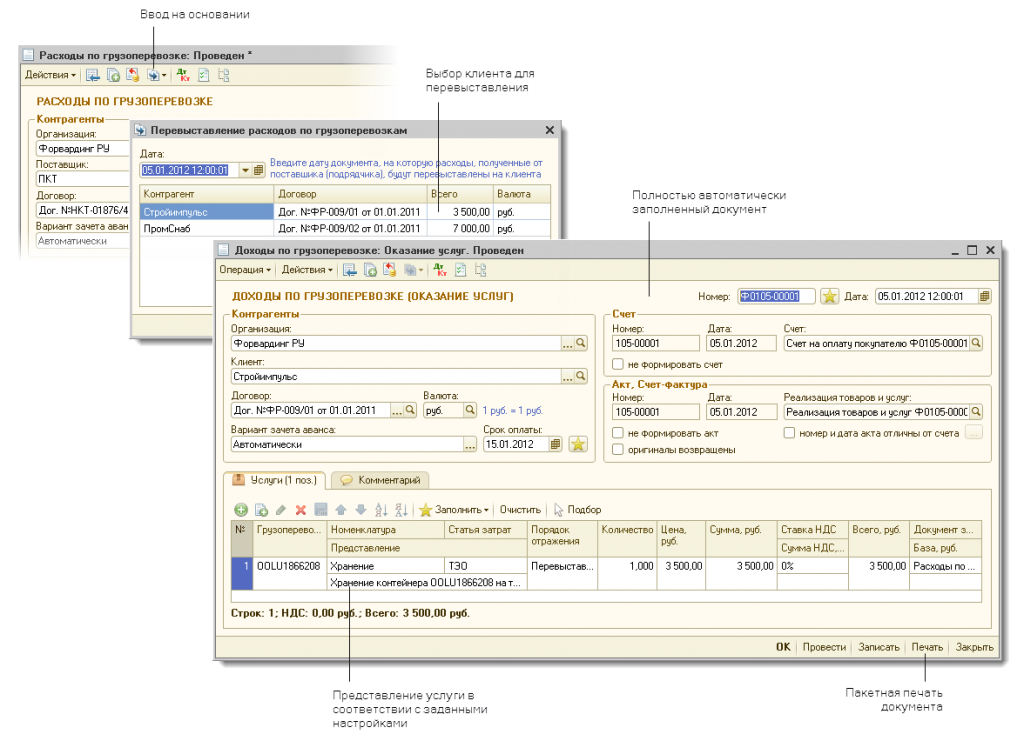

В данных случаях счет необходимо перевыставлять на другое лицо (физическое или юридическое). Как это сделать?Для того чтобы перенаправить документ, необходимо, чтобы в договоре была прописана графа, в которой указано, что за компанию оплату может производить другая фирма. Без этой графы данное действие является невозможным. Все дело в том, что если это не прописано в соглашении, перенаправлять счет просто не на кого. Принцип действия реализации товаров через посредника:

О том, как сформировать сводный счет-фактуру посреднику в программе 1С, смотрите на следующем видео: Бухгалтерские проводки в данном случае указываются на счете 76: сначала посредник ставит на приход средства от покупателя, затем те же средства он ставит на расход, передавая их заказчику. Главным в перевыставлении счета является указание в договоре того, что расходы или доходы от сделки передаются другой компании. znaydelo.ru Перевыставить счет — что для этого нужно сделать?Перевыставление счетов является весьма распространенной практикой в правовых отношениях между физическими и юридическими лицами. В статье такой вопрос рассматривается подробно. Нередко в коммерческой деятельности возникают ситуации, когда за оплату товаров или услуг, предоставляемых одним предприятием, расплачивается третье лицо, а сделка заключается благодаря активному участию посредников. Зачем практикуется перевыставление счетов?Законодательством не устанавливается порядок перевыставления счетов и принятия к вычету НДС в подобных ситуациях. Поэтому у руководителей различных организаций все чаще возникает вопрос: Может ли быть принят в расчет так называемый входной НДС по рассматриваемым операциям? В большинстве примеров эта возможность обуславливается способом документального оформления проводимых операций перевыставления счетов. Бухглатер за работой Должны уточняться такие вопросы:

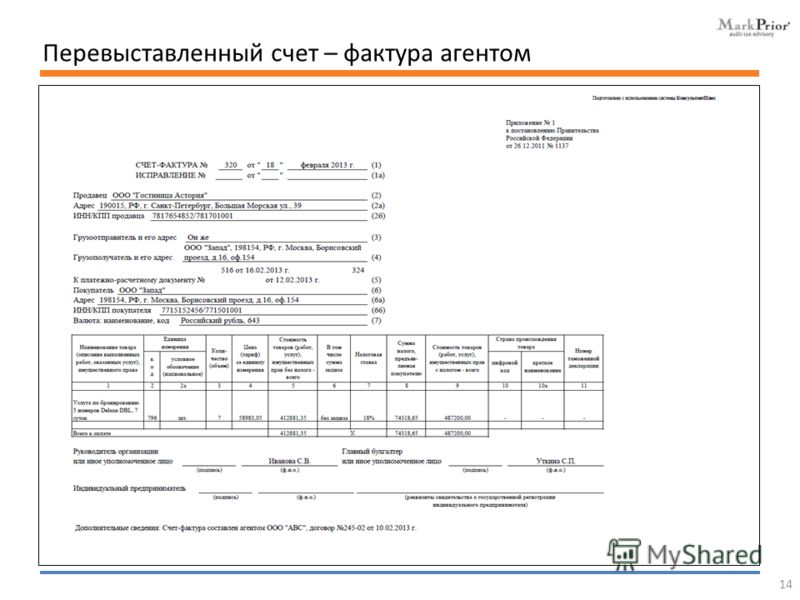

Чтобы снизить вероятность возникновения претензий со стороны уполномоченных контролирующих организаций, нужно быть осведомленным в определенных нюансах, имеющих значение для каждой стороны, участвующей в сделке. В качестве примера рассмотрим соглашение об аренде. В соответствии со ст. 606 ГК РФ по составленному соглашению владелец помещение должен представить своему арендатору в эксплуатацию объект жилой недвижимости. Имущество всегда должно находиться в исправном виде, ремонтные работы осуществляются за счет арендодателя. Наиболее распространенным примером, при котором может быть инициирована процедура перевыставления счетов-фактур, являются посреднические сделки. При рассмотрении такого примера можно сделать предположение о том, что такое транспортное предприятие от собственного имени, но за средства заказчика способно предоставить услуги по перевозке грузов за определенное вознаграждение. В подобной ситуации у агентов есть обязанность в предоставлении отчетности принципалам на условиях, предусмотренных определенным соглашением. Если в соглашении будут отсутствовать определенные условия, агенту придется оформлять отчет по ходу выполнения условий, прописанных в составленном соглашении. Как правильно перевыставляются счета?В соответствии с общепринятыми правилами к отчетности агента обязательно должны быть приложены определенные доказательства расходов, понесенных агентом за счет заказчика. Это правило рассмотрено в п.п. 1,2 ст. 1008 ГК РФ. Все возможные ситуации, возникающие в процессе выставления и учета счетов-фактур сторонами, участвующими при составлении посреднического соглашения, указаны в Правилах ведения списков предоставленных счетов-фактур, баз данных с покупками и продажами в процессе расчетов по НДС, описанных в действующем постановлении от 02.12.2000 № 914. Читайте также! Налог на прибыль — расчеты и примеры для чайников При покупке услуг для принципала агентом предоставляется счет-фактура, в которой должны быть предоставлены данные счета-фактуры, выставленного продавцом предоставляемых услуг этому посреднику. ГК РФ Основной принцип продажи товаров через посредника:

При составлении счета-фактуры в 1-й строке должен быть указан номер и дата оформления документа. Также обязательно указывается дата предоставления счета агенту. Эти счета каждый посредник должен регистрировать в специально предназначенных журналах без внесения данных в списки продаж и покупок. Принципалу нужно сделать соответствующую отметку в книге покупок на базе счета-фактуры, предоставленного агентом. В подобных ситуациях в качестве доходов рассматриваются только полученное агентское вознаграждение. Именно эти платежные средства будут приносить организации значимую экономическую выгоду. Данное правила указано в ст. 41 НК РФ, а также п. 2 ст. 153 НК РФ. Следовательно, только эти деньги будут облагаться НДС. Порядок перевыставления счетов на посредническое вознаграждение практически ничем не отличается от счета-фактуры при продаже товаров. Сегодня, благодаря возможностям интернета, многие граждане имеют возможность регистрировать предприятия в режиме онлайн. Периодически возникает необходимость в перевыставлении счета в ходе работы организаций, а также ИП. Нередко в коммерческой деятельности возникают ситуации, когда за оплату товаров или услуг, предоставляемых одним предприятием, расплачивается третье лицо, а сделка заключается благодаря активному участию посредников. Именно в таких ситуациях инициируется процедура перевыставления счета. В подобных сделках одна сторона может выполнять определенную деятельность от имени и за средства самого доверителя. Как правильно вести учет денежных средств на предприятии? В нашей статье все расписано максимально подробно. Здесь вы узнаете, как правильно открыть расчетный счет для ООО. Какие документы нужны для открытия расчетного счета для ИП? Более подробно тут. При заключении договора обязательно необходимо указывать все права и обязанности сторон. Опытные юристы всегда рекомендуют обращать на эту деталь особое внимание. Ответственность за выполнение работ, указанных в соглашении всегда должна возлагаться на основного поставщика услуг. В некоторых ситуациях материальная ответственность может быть возложена на самого посредника. Читайте также! Бухгалтерский учет анализ и аудит В зависимости от определенных условий работы некоторые группы товаров требуют особых условий хранения. Бывают ситуации, когда продавец работает в другой стране, на определенном расстоянии. Такие условия могут подразумевать определенные трудности в вопросе прямого взаимодействия с клиентом. Чтобы товар не пострадал, при заключении контракта с посредником многие производители возлагают на него ответственность за сохранность реализуемой продукции. Также нужно принимать во внимание важное условие. Заказчик вносит оплату на основании заключенного соглашения и составленного акта. Исполнителю предоставляют платежные средства, именно это является для него признаком выполнения обязанностей заказчика. Некоторые сделки подразумевают для арендодателей определенные расходы на содержание товара в состоянии, пригодном для потребления и эксплуатации. Это может быть:

Чтобы все товары были предоставлены покупателю в пригодном для использования состоянии, посреднику придется нести ответственность за их сохранность. Именно так устроена наша экономическая система. Также обязательно необходимо соблюдать все правила ведения журналов и книг учета для внесения информации о заключенных сделках, в ходе которых товары передаются от одного лица к другому. Законодательством предусмотрены все необходимые виду учетных книг. В случае, когда один из участников сделки допускает халатность в вопросах их заполнения, на него может быть наложена штрафная санкция в определенном размере. Все зависит от стоимости товаров или услуг. Вконтакте Одноклассники Google+ vesbiz.ru |

Именно в таких ситуациях инициируется процедура перевыставления счета.

Именно в таких ситуациях инициируется процедура перевыставления счета.

Также требуется составление нескольких экземпляров такого документа;

Также требуется составление нескольких экземпляров такого документа;

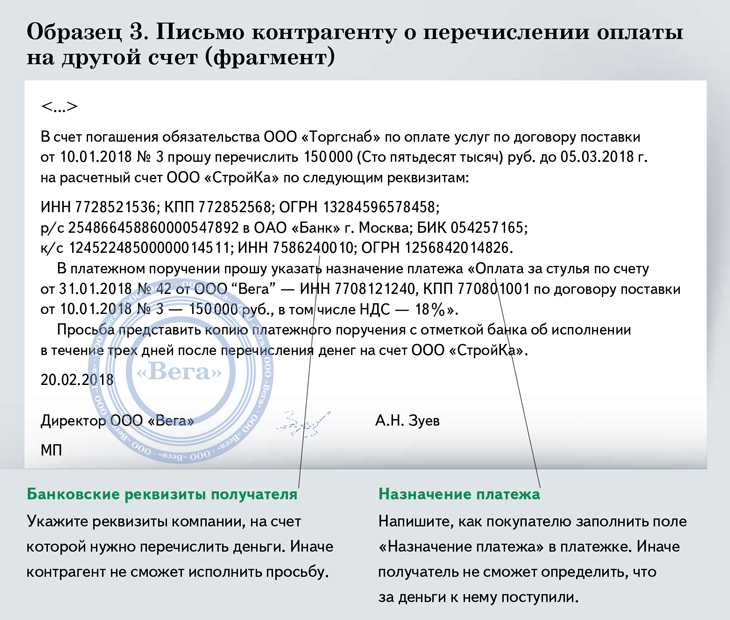

Поэтому в ситуации, когда по соглашению предусмотрена обязанность комитента оплачивать расходы, то перед этим комиссионер самостоятельно будет предоставлять платежные средства, после чего будет направлять квитанции комитенту. Необходимая форма для перевыставления счета может быть загружена в интернете. Обязательным условием при перевыставлении является обязательство внесения платежных средств одной стороной вместо другой.

Поэтому в ситуации, когда по соглашению предусмотрена обязанность комитента оплачивать расходы, то перед этим комиссионер самостоятельно будет предоставлять платежные средства, после чего будет направлять квитанции комитенту. Необходимая форма для перевыставления счета может быть загружена в интернете. Обязательным условием при перевыставлении является обязательство внесения платежных средств одной стороной вместо другой.

п.

п.Перевыставление расходов контрагенту: налоговые последствия

Перевыставление отдельных расходов, возмещение расходов – отношения между контрагентами весьма распространённые.

С этим сталкиваются компании при:

— поставках товаров – перевыставляют транспортные расходы;

— аренде, лизинге – перевыставляют коммунальные расходы, расходы на страхование;

— строительстве – генподрядчик перевыставляет расходы на электроэнергию подрядчику.

Практика обычная. Но так ли безобидны налоговые последствия подобных хозяйственных операций и что по этому поводу думает налоговая служба. Давайте разбираться.

Транспортные расходы

При отражении в бухгалтерском и налоговом учёте расходов организация руководствуется, как минимум, ПБУ 10 «Расходы организации» и 25 главой Налогового кодекса РФ. В данных документах чётко указаны требования по признанию расходов.

Расходы должны быть документально подтверждены и экономически обоснованы, то есть, связаны с получением дохода (п. 1 ст. 252 НК РФ). И в Законе о бухучёте сказано, что каждый факт хозяйственной жизни компании должен оформляться первичными учётными документами (ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ).

9 Федерального закона от 06.12.2011 № 402-ФЗ).

В зависимости от факта хозяйственной жизни мы формируем соответствующий пакет первичных документов. О требованиях к первичным документам ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ говорит следующее. Обязательными реквизитами первичного учётного документа являются:

— наименование документа;

— дата составления документа;

— наименование экономического субъекта, составившего документ;

— содержание факта хозяйственной жизни;

— величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

— наименование должности лица (лиц), совершившего (совершивших) сделку, операцию и ответственного (ответственных) за её оформление, либо наименование должности лица (лиц), ответственного (ответственных) за оформление свершившегося события;

— подписи лиц, предусмотренных пунктом 6 настоящей части, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

И уже рассматривая данные требования, мы видим, что при перевыставлении расходов требования, изложенные в подпунктах 3, 6, 7 не выполняются!

В вышеуказанных нормативных актах речь идёт о расходах, понесённых самой организацией, а не какой-либо другой организации. И в этом случае Минфин и ФНС РФ неоднократно давали комментарии о невозможности признания «чужих» расходов.

Рассмотрим письмо Минфина от 08.02.2019 №03-03-07/7618 «Об учёте в целях налога на прибыль расходов в виде возмещения расходов другого налогоплательщика», где ведомство прямо указывает: «В случае если налогоплательщиком возмещаются расходы другого налогоплательщика, то такие расходы не могут рассматриваться как расходы, произведённые для осуществления деятельности самого налогоплательщика, в связи с чем не подлежат учёту при формировании налоговой базы по налогу на прибыль организаций».

Наиболее часто перевыставлют поставщики транспортные расходы, мотивируя тем, что так написано в договоре: «… покупатель возмещает поставщику расходы на доставку товара». Давайте внимательно рассмотрим данный факт хозяйственной жизни. Поставщик, поставляя товар, является заказчиком транспортных услуг у компании – перевозчика. Перевозчик выставляет первичные документы по факту перевозки в адрес поставщика. Всё верно. У поставщика транспортные услуги учитываются в составе расходов, связанных с продажей товаров. А вот что поставщик перевыставляет покупателю – большой вопрос.

Давайте внимательно рассмотрим данный факт хозяйственной жизни. Поставщик, поставляя товар, является заказчиком транспортных услуг у компании – перевозчика. Перевозчик выставляет первичные документы по факту перевозки в адрес поставщика. Всё верно. У поставщика транспортные услуги учитываются в составе расходов, связанных с продажей товаров. А вот что поставщик перевыставляет покупателю – большой вопрос.

Пункт 5 статьи 38 НК РФ говорит следующее: «Услугой для целей налогообложения признаётся деятельность, результаты которой не имеют материального выражения, реализуются и потребляются в процессе осуществления этой деятельности».

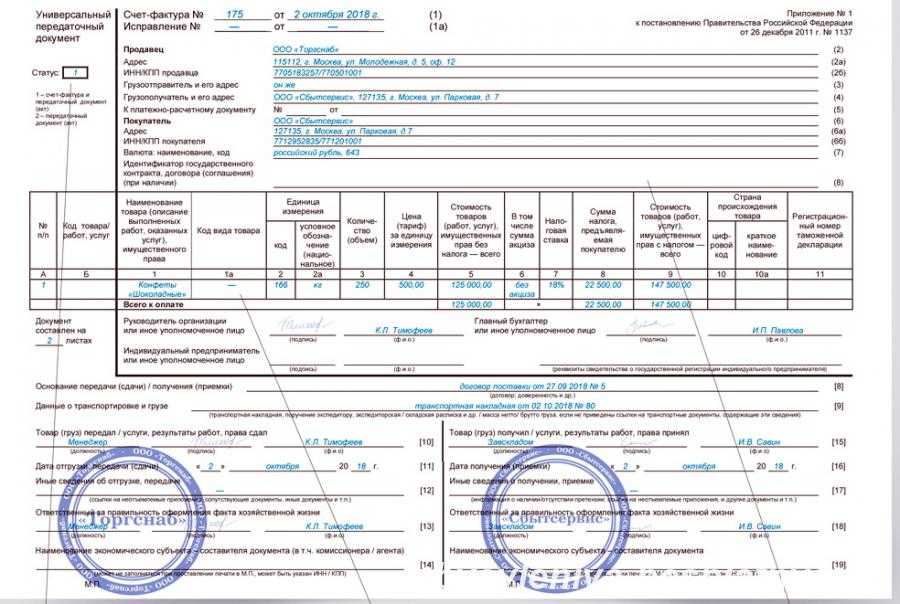

Согласно положениям подпункта 1 пункта 3 статьи 169 и пункта 3 статьи 168 Налогового кодекса РФ при реализации товаров (работ, услуг) налогоплательщик обязан составить соответствующие счета-фактуры при совершении операций, признаваемых объектом налогообложения, не позднее пяти календарных дней, считая со дня отгрузки товара (выполнения работ, оказания услуг).

Таким образом, поставщик потребил транспортную услугу в момент её оказания. Что же тогда он пытается «перепродать»? Потреблённую услугу? Поставщик-то «перепродаёт» и при этом отражает доход и формирует налогооблагаемую базу по двум налогам: налогу на прибыль организации и налогу на добавленную стоимость. А вот что принимает на учёт покупатель под видом перевыставленных транспортных услуг? Вопрос открыт. Ведь при таком отражении искажённых фактов хозяйственной деятельности поставщик выставляет счёт-фактуру. Правомерно ли?

Минфин России в Письме от 22.02.2018 N 03-07-09/11443 указал, что если согласно условиям договора продавец услуг по предоставлению вагонов для перевозки грузов обязуется их оказать, а покупатель оплатить эти услуги и возместить понесённые продавцом транспортные расходы при подаче (возврате) вагонов для (после) оказания услуг, то данные возмещаемые расходы по оплате услуг по транспортировке подаваемых (возвращаемых) вагонов, оказываемых третьими лицами, не учитываются продавцом при определении налоговой базы по налогу на добавленную стоимость и, соответственно, в счёте-фактуре, выставляемом им по услугам по предоставлению вагонов, не указываются.

«Входной» НДС по товарам (работам, услугам), приобретенным для выполнения договора (т.е. для деятельности, облагаемой НДС), стоимость которых возмещена контрагентом, принимайте к вычету в общем порядке (п. 1 ст. 172 НК РФ, Письма Минфина от 22.04.2015 N 03-07-11/22989, от 22.10.2013 N 03-07-09/44156).

Поскольку сам продавец не оказывает при этом услугу перевозки, то и счёт-фактуру, полученный от перевозчика, он не может просто перевыставить покупателю от своего имени (Письма Минфина от 13.04.2016 N 03-07-09/21127, от 22.10.2013 N 03-07-09/44156). Соответственно, покупатель не вправе принять к вычету НДС со стоимости перевозки по такому счёту-фактуре.

Перевыставлять счета-фактуры могут только посредники — агенты и комиссионеры.

Вариант организации взаимоотношений между организациями, во избежание налоговых рисков, на стадии переговоров расходы на доставку товаров включать в стоимость товаров.

Утилизационный сбор

Можно ли списать в расходы возмещённый контрагенту утилизационный сбор? Организация, возместившая поставщику сумму уплаченного им утилизационного сбора, не вправе учесть сумму такого возмещения в «прибыльной» базе.

В своём письме от 14.08.2019 № 03-03-06/1/61449 Минфин напоминает, что в целях налога на прибыль к расходам относятся экономически обоснованные и документально подтверждённые затраты, произведённые при ведении деятельности, направленной на получение дохода. В общем случае возмещение затрат, произведённых иными организациями, не отвечает критериям «прибыльных» расходов.

Следовательно, возмещаемая поставщику продукции (плательщику утилизационного сбора) сумма сбора не учитывается при определении базы по налогу на прибыль у покупателя продукции.

И таких примеров немало.

Об учете лизингополучателем сумм возмещения затрат лизингодателя, связанных с приобретением и передачей предмета лизинга, в целях налога на прибыль

Достаточно часто приходится сталкиваться с тем, что после определённого срока действия договора лизинга лизингодатель перевыставляет лизингополучателю какие- либо расходы. Например, расходы на страхование, на уплату транспортного налога или налога на имущество организации. И вот в этом случае в письме от 27.10.2017 N 03-03-06/1/70590 Минфин говорит, что лизинговые платежи, которые учитываются у лизингополучателя при определении налоговой базы по налогу на прибыль организации, уже должны включать в себя суммы возмещения затрат лизингодателя, связанные с приобретением и передачей предмета лизинга.

И вот в этом случае в письме от 27.10.2017 N 03-03-06/1/70590 Минфин говорит, что лизинговые платежи, которые учитываются у лизингополучателя при определении налоговой базы по налогу на прибыль организации, уже должны включать в себя суммы возмещения затрат лизингодателя, связанные с приобретением и передачей предмета лизинга.

Таким образом, мы видим, что перевыставление расходов по сделке является весьма рискованным действием для обоих сторон договора. Большую часть рисков можно снять на стадии обсуждения условий договора.

налоговая отчетность налоги

Отправить

Запинить

Твитнуть

Поделиться

Как создать пересмотренный счет? | Малый бизнес

Автор: Кимберли Леонард Обновлено 12 декабря 2018 г.

Большинство бухгалтерских и бухгалтерских программ создают оценки и счета несколькими щелчками мыши. Бывают случаи, когда счет-фактура изменяется из-за ошибки или управленческой корректировки. Когда это происходит, вы должны правильно учитывать это. То, как вы с этим справитесь, будет зависеть от того, оплачен счет или нет.

То, как вы с этим справитесь, будет зависеть от того, оплачен счет или нет.

Отправка прикрепленного исправленного счета-фактуры

Если есть необходимость пересмотреть счет, не поддавайтесь искушению удалить оригинал, особенно если он уже отправлен клиенту. Это создает путаницу, потому что клиент не знает, какой счет-фактура правильный. Вы внесете изменения в существующий счет-фактуру, используя тот же номер счета-фактуры и добавив букву «R» в конце номера, указывающую на исправление. Это позволяет как вашей бухгалтерии, так и клиенту знать, что имеется ссылка на исходный номер счета-фактуры и проект. Например, исходный счет может иметь номер счета 5329., таким образом, исправленный счет-фактура будет 5329-R. Это помогает предотвратить повторные платежи из-за неоплаченного счета, который был отменен с вашей стороны, но все еще находится у клиента.

Перейдите к исходному счету и включите его редактирование. Вы захотите немедленно изменить номер счета-фактуры и сохранить файл как измененный, чтобы у вас была копия обоих. Скорректируйте дату пересмотренного счета-фактуры. Отформатируйте любые изменения в исходном счете по мере необходимости на основе стоимости единицы продукции и налоговых цен. Внесите изменения в счет-фактуру и сохраните его перед печатью и закрытием. Отправьте клиенту копию пересмотренного счета с «письмом с измененным счетом-фактурой», объясняющим изменения.

Скорректируйте дату пересмотренного счета-фактуры. Отформатируйте любые изменения в исходном счете по мере необходимости на основе стоимости единицы продукции и налоговых цен. Внесите изменения в счет-фактуру и сохраните его перед печатью и закрытием. Отправьте клиенту копию пересмотренного счета с «письмом с измененным счетом-фактурой», объясняющим изменения.

Проверка оплаченного счета

Если вы проверяете уже оплаченный счет, прежде чем делать что-либо еще, вам необходимо обратиться к записи платежа. В зависимости от того, был ли платеж уже сверен с банковскими счетами, также немного изменится процесс.

Перед изменением счета удалите платеж, связанный со счетом. Вы увидите платеж над деталями счета в большинстве бухгалтерских программ с указанием платежа. Удалите этот платеж и сделайте пометку в соответствующей вкладке. Если сумма уже была согласована, она скорректирует значение «Предыдущий баланс» при сверке банковских выписок за следующий месяц. Это важно отметить в течение следующего месяца, чтобы избежать путаницы.

Это важно отметить в течение следующего месяца, чтобы избежать путаницы.

Отредактируйте счет на основе новой платежной информации или условий. Сохраните как измененный счет, используя R в конце номера. Сохраните как оригинал, так и исправленное, чтобы иметь в качестве истории учетной записи. Перерегистрируйте платеж. Если необходимо произвести дополнительные платежи, это должно быть указано в письме-инвойсе. Если возврат должен быть произведен, обработайте чек о возврате и отправьте письмо с измененным счетом-фактурой.

Надлежащая бухгалтерская практика

Ведение точных бухгалтерских книг помогает владельцу бизнеса надежно контролировать финансовое состояние своей компании. Хотя пересмотр некоторых счетов-фактур неизбежен по разным причинам, установите процедуры, ограничивающие количество пересмотров. Это значительно упрощает окончательный учет, сверку и налоговую подготовку. Чем точнее входные данные, тем меньше вероятность того, что позже возникнут вопросы, отнимающие время (и деньги).

Подтвердите все детали до окончательного оформления счетов. Предложение не всегда будет фактическим счетом. Сохраняйте элементы как черновики, пока не будете уверены в деталях, и приступайте к выставлению счета по проекту. Проверьте всю информацию вместе с клиентом, чтобы убедиться, что его контактная и платежная информация является полной, чтобы уменьшить количество административных изменений в счетах. Немедленно вводите все новые счета и платежи и сделайте постоянной привычкой ежемесячную сверку всех банковских счетов. Усердие предотвращает ненужные исправления в дальнейшем.

Ссылки

- The Sage Group: Редактирование счета-фактуры

- Ionos: Исправление или аннулирование счета-фактуры

- Отдел бухгалтерского учета: Создание и управление сметами в QuickBooks Accounting Software

Writer Bio 900 03

Со стажем более 15 лет владения малым бизнесом, включая владение агентством государственной фермы в Южной Калифорнии, Кимберли не понаслышке понимает потребности владельцев бизнеса. Когда Кимберли не пишет, она любит гоняться за водопадами со своим сыном на Гавайях.

Когда Кимберли не пишет, она любит гоняться за водопадами со своим сыном на Гавайях.

6 Распространенные проблемы с выставлением счетов и способы их решения

Ваша компания может отлично работать, иметь преданных сотрудников и обслуживать большую группу клиентов, но если ее функция выставления счетов не работает должным образом, вы не будете в бизнесе надолго.

Выставление счетов является основополагающим для любой компании. Процесс также требует точности и своевременности. Сделаете это неправильно, и вам не заплатят или вам заплатят за ваши продукты или услуги с опозданием, что действительно повлияет на ваш денежный поток. А когда вам не платят, вы не можете компенсировать своих сотрудников или покрыть накладные расходы.

Ошибки в процессе выставления счетов также могут вызвать у клиентов подозрения относительно вашей деловой практики. Повторяющиеся ошибки поднимут эти потенциальные красные флажки еще выше и заставят ваших клиентов переосмыслить, хотят ли они иметь с вами дело (или нет).

Хорошей новостью является то, что есть шаги, которые вы можете предпринять, чтобы уменьшить количество ошибок в счетах и повысить уровень доверия среди вашей клиентской базы.

Отсутствующие счета

Если счета не доходят до предполагаемых получателей, они не будут оплачены. И если вы используете условия оплаты net 30 со своими клиентами — и вы не получаете автоматических подтверждений получения — то может пройти месяц или больше, прежде чем вы даже поймете, что счет отсутствует. Это может существенно повлиять на денежный поток, не говоря уже о том, что вам придется заново начинать процесс выставления счетов.

Избегайте этой проблемы, используя финансовое программное обеспечение, которое не только автоматически отправляет счета по почте или напрямую нужному лицу в отделе кредиторской задолженности вашего клиента, но также предупреждает вас, когда счет был открыт и просмотрен.

Убедитесь, что с учетной записью каждого клиента связан правильный адрес электронной почты, и что вы регулярно проверяете наличие «непросмотренных» счетов. Это сигнал о том, что они не принимаются и не рассматриваются. Ищите автоматизированную систему, которую можно настроить, чтобы помечать и предупреждать вас, когда счета-фактуры не просматриваются в течение определенного периода времени.

Убедитесь, что с учетной записью каждого клиента связан правильный адрес электронной почты, и что вы регулярно проверяете наличие «непросмотренных» счетов. Это сигнал о том, что они не принимаются и не рассматриваются. Ищите автоматизированную систему, которую можно настроить, чтобы помечать и предупреждать вас, когда счета-фактуры не просматриваются в течение определенного периода времени.Запутанные счета

Хотя язык, используемый в ваших счетах-фактурах, может быть вам достаточно понятен (мы выполнили X работу в обмен на X долларов), ваши клиенты могут рассматривать эти сообщения с другой точки зрения. Это может привести к путанице со счетами, и это особенно проблематично, если вы продаете несколько разных продуктов или услуг одному и тому же клиенту и выставляете им счета несколько раз.

Обойти эту проблему, максимально четко указав язык и формат выставления счетов, а также используя исходный заказ на поставку (PO), смету работ или другую документацию для составления описаний.

Отсутствуют данные

Если вы хотите, чтобы ваши счета оплачивались вовремя и без необходимости дополнительного вмешательства человека, они должны быть точными. Когда данные, необходимые клиентам для обработки счетов, отсутствуют, есть большая вероятность, что ваш платеж будет отложен до тех пор, пока кто-то не выяснит проблему.

Например, вместо того, чтобы просто использовать «при получении» в качестве даты оплаты, очень точно укажите, когда именно должен быть выставлен счет. Это поможет вашим клиентам управлять своими графиками платежей, не гадая, когда на самом деле должен быть выставлен счет. Обратите внимание на любые скидки или поощрения за досрочную оплату, а также штрафы за просрочку и типы принимаемых платежей.

Наличие согласованных, обновленных данных в ваших системах имеет решающее значение, поэтому полезно иметь систему планирования ресурсов предприятия (ERP), чтобы связать все это воедино. Ваша автоматизированная система должна помечать эти типы проблем для вас, или вы можете просмотреть их вручную, чтобы убедиться, что все поля заполнены логичной и актуальной информацией. В любом случае, разработайте процесс тщательной проверки данных счета, прежде чем нажать «Отправить».

Ошибки в счете-фактуре

Ошибки случаются. Возможно, вы забыли перечислить услуги, которые выполняли члены команды, или, возможно, вы не поняли, что вашему клиенту нужно, чтобы его заказ на покупку был напечатан в счете-фактуре определенным образом. Возможно, вы дважды взимали плату за один и тот же продукт или услугу или, возможно, вы поставили десятичную точку не в том месте, что фактически превратило эту услугу в 1000 долларов в обязательство в 10 000 долларов.

Вы можете свести к минимуму или устранить ошибки в счетах-фактурах, используя автоматизированную финансовую платформу, которая выполняет расчеты за вас, предупреждает вас, когда поля формы остаются незаполненными, и включает специфические требования клиента, такие как требуемый номер заказа на покупку. Если вы управляете счетами вручную, обязательно перепроверьте свои расчеты и убедитесь, что все поля заполнены перед отправкой.

Взяв этот «последний взгляд» на свою работу, вы сможете значительно сократить количество денежных переводов, задержанных из-за ошибок в счетах.

Повторяющиеся ошибки счета

Как уже упоминалось, неправильное ценообразование, неточные расчеты, отсутствие сроков оплаты и другие упущения могут привести к задержкам платежей, которые не может себе позволить ни одна компания.

Когда эти ошибки повторяются снова и снова, они вызывают недоверие среди ваших клиентов. Когда финансовый специалист должен потратить время, чтобы вернуться назад и выяснить проблему, определить, сколько циклов было затронуто, рассчитать необходимые корректировки и убедиться, что это не повторится, вы тратите этому клиенту много времени. Даже когда ошибки непреднамеренны, вы можете испортить отношения или даже потерять этого клиента.

Когда эти ошибки повторяются снова и снова, они вызывают недоверие среди ваших клиентов. Когда финансовый специалист должен потратить время, чтобы вернуться назад и выяснить проблему, определить, сколько циклов было затронуто, рассчитать необходимые корректировки и убедиться, что это не повторится, вы тратите этому клиенту много времени. Даже когда ошибки непреднамеренны, вы можете испортить отношения или даже потерять этого клиента.Чтобы предотвратить повторяющиеся ошибки, покопайтесь и выясните первопричины. Одноразовые исправления просто пустая трата времени. Например, если ваша автоматизированная система извлекает информацию о ценах из базы данных, которая не обновлялась шесть месяцев, приостановите выставление счетов до тех пор, пока база данных не будет обновлена. Или, если ваши счета-фактуры, сгенерированные вручную, подвержены математическим проблемам, перепроверьте каждый из них перед отправкой. Наличие счастливого клиента, который платит быстро, будет стоить потраченного дополнительного времени.

Неверная или отсутствующая контактная информация

Большинство компаний имеют специальный почтовый ящик или сотрудника для получения всех входящих счетов. В крупных компаниях этой задачей может заниматься несколько человек в различных корпоративных подразделениях. Если ваш счет не доходит до нужного человека, есть большая вероятность, что он попадет в «кучу потерянных писем» счетов, которые никогда не будут оплачены. Если вы не ожидали, что вам заплатят раньше, чем через 30+ дней после отправки счета, пройдет как минимум месяц, прежде чем вы обнаружите проблему.

Решите проблему заблаговременно, подтвердив и повторно подтвердив правильного получателя ваших счетов-фактур, зная, что за вашей учетной записью может быть закреплено несколько разных сотрудников, в зависимости от диверсификации ваших продуктов и услуг.

Об авторе